Слайд 11. Затраты, расходы и себестоимость продукции. Роль информации о затратах для принятия управленческих решений. 2. Виды группировок затрат. 3. Классификация затрат. 4. Методы калькулирования себестоимости продукции (работ, услуг)

Лекция №9 Расходы фирмы и себестоимость продукции

Слайд 21. Затраты, расходы и себестоимость продукции. Роль информации о затратах для принятия управленческих решений.

Затраты фирмы Любая предпринимательская структура в процессе функционирования потребляет ресурсы – материальные, трудовые, финансовые и др. Потребленные ресурсы формируют затраты фирмы – важнейший экономический показатель ее деятельности.

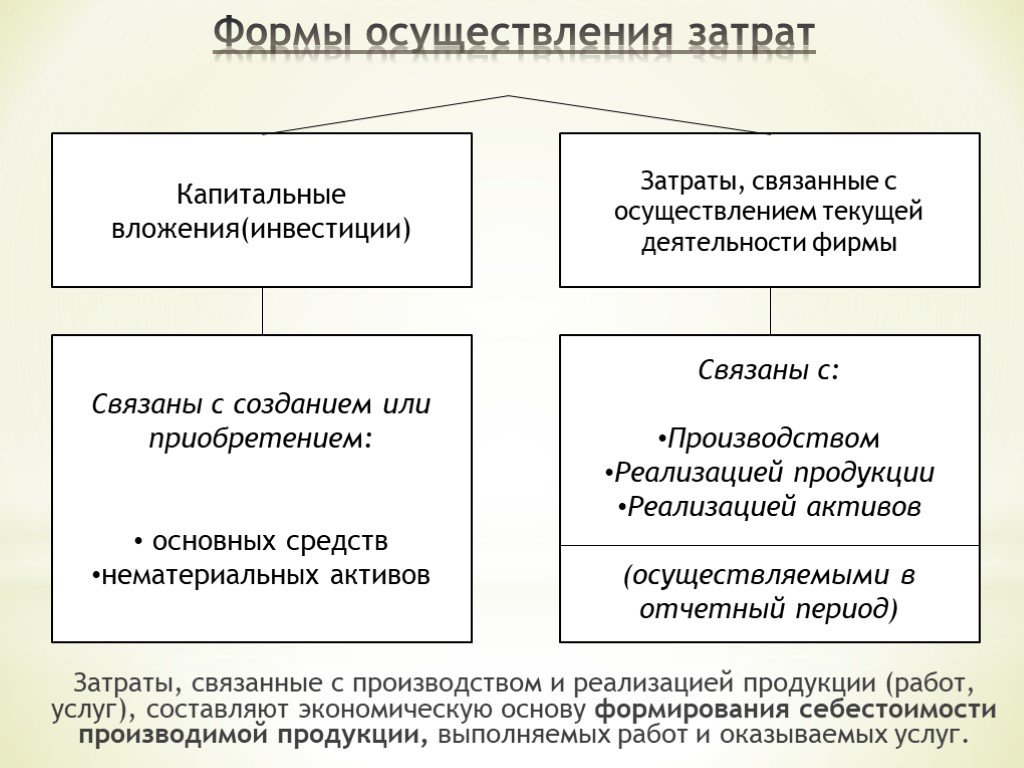

Слайд 3Формы осуществления затрат

Затраты, связанные с производством и реализацией продукции (работ, услуг), составляют экономическую основу формирования себестоимости производимой продукции, выполняемых работ и оказываемых услуг.

Затраты, связанные с осуществлением текущей деятельности фирмы

Капитальные вложения(инвестиции)

Связаны с созданием или приобретением: основных средств нематериальных активов

Связаны с: Производством Реализацией продукции Реализацией активов (осуществляемыми в отчетный период)

Слайд 4Информация о затратах фирмы чрезвычайно важна, как для самой фирмы, так и внешних пользователей – её контрагентов. К внешним пользователям относятся органы государственного управления, налоговые службы, инвесторы, кредиторы, потребители. Данные о затратах для этой категории пользователей должны составляться в соответствии с принятыми стандартами бухгалтерского учета и финансовой отчетности, а также налогового законодательства. Разработка этих документов преследует цель защиты заинтересованных организаций от получения недостоверной информации о фирме.

Слайд 5К нормативной базе, регулирующей формирование и представление данных о расходах фирмы для внешних пользователей в России, относятся стандарты бухгалтерского учета и бухгалтерской отчетности РФ: ПБУ1/2008 «Учетная политика организации» (Приказ Минфина России от 6 октября 2008 г. №106н) ПБУ10/99 «Расходы организации» (Приказ Минфина России от 6 мая 1998 г. №33н).

Слайд 6В международной практике учета и отчетности термин затраты выражает совокупность ресурсов, потребленных фирмой. Известно, что в рыночной экономике фирма самостоятельно принимает решение о количественном составе используемых ресурсов. Однако не все затраты ресурсов фирмы, согласно законодательству, могут быть учтены при формировании ее финансового результата (прибыли) в бухгалтерской отчетности и налогооблагаемой прибыли, то есть быть признаны в качестве расходов.

Объективность информации о расходах при огромном количестве форм и сфер предпринимательской деятельности в рыночной экономике не может обеспечиваться нормативным закреплением всего многообразия возникающих расходов. Поэтому важно не пытаться «объять необъятное» созданием закрытого перечня затрат, а сформулировать принципы, критерии, условия признания произведенных затрат в качестве расходов для определения бухгалтерской и налоговой прибыли.

Такие принципы разработаны в Международных стандартах финансовой отчетности (МСФО).

и (или) возникновения обязательств, приводящих к уменьшению капитала этой организации, за исключением уменьшения вкладо")

Слайд 7Расходы фирмы Бухгалтерский стандарт ПБУ 10/99 определяет расходы организации как уменьшении её экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящих к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников) имущества. Расход есть отток экономических выгод именно данной организации. Поэтому суммы, взимаемые организацией от имени третьих лиц и перечисляемые в их адрес, (например, косвенные налоги: НДС, акцизы, налог с продаж и т.п.), не являются расходами.

Затраты инвестиционного характера могут быть признаны расходами в будущих отчетных периодах – по мере начисления амортизации и включения ее себестоимость проданной (реализованной) продукции либо в составе управленческих расходов, если организация применяет метод калькулирования ограниченной себестоимости (см. далее).

в бухгалтерском учёте. Расходы признаются в отчёте о прибылях и убытках: с учётом связи между произведёнными расходами и поступлениями (соответствие доходов и расходов); путём их обоснованного распределен")

Слайд 8В ПБУ 10/99 определены условия учёта расходов при формировании финансового результата (прибыли) в бухгалтерском учёте. Расходы признаются в отчёте о прибылях и убытках: с учётом связи между произведёнными расходами и поступлениями (соответствие доходов и расходов); путём их обоснованного распределения между отчётными периодами, когда расходы обусловливают получение доходов в течение нескольких отчётных периодов и когда связь между доходами и расходами не может быть определена чётко или определяется косвенным путём; по расходам, признанным в отчётном периоде, когда по ним становится определённым неполучение экономических выгод (доходов) или поступление активов; независимо от того, как они, принимаются для цели расчёта налогооблагаемой базы; когда возникают обязательства, не обусловленные признанием соответствующих активов.

Слайд 9Расходы организации

Прочие расходы

Расходы по обычным видам деятельности

расходы, связанные с изготовлением и продажей продукции; расходы, связанные с предоставлением во временное пользование активов по договору аренды; расходы, связанные с предоставлением за плату различных объектов и интеллектуальной собственности; расходы по участию в уставных капиталах других организаций; возмещение стоимости ОС, НА и иных амортизируемых активов (амортизационные отчисления).

проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств; расходы, связанные с оплатой услуг, оказываемых кредитными организациями; расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме ин.валюты), продукции, товаров прочие о.расходы.

Чрезвычайные Операционные

Внереализационные

штрафы, пени, неустойки за нарушение условий договора; возмещение причиненных организацией убытков; убытки прошлых лет, выявленные в отчетном году; суммы дебиторской задолженности, по которой истек срок давности других долгов, нереальных для взыскания; курсовые разницы; сумма уценки активов (за исключением внеоборотных активов).

Слайд 10Налоговое законодательство дает свою, отличную от бухгалтерской, классификацию расходов. Расходы для целей налогообложения делятся на: расходы, связанные с производством и реализацией; внереализационные расходы. К внереализационным расходам отнесены обоснованные затраты на осуществление деятельности непосредственно не связанной с производством и (или) реализацией.

Слайд 11Информация о затратах необходима: для принятия оптимальных решений на всех стадиях жизненного цикла каждого продукта и фирмы в целом; разработки стратегии выживания и обеспечения конкурентного преимущества; организации эффективной системы стимулирования персонала; оптимизации налоговых платежей; установления и поддержания взаимоотношений с налоговыми и другими структурами государства с соблюдением законодательных норм.

Слайд 122. Виды группировок затрат

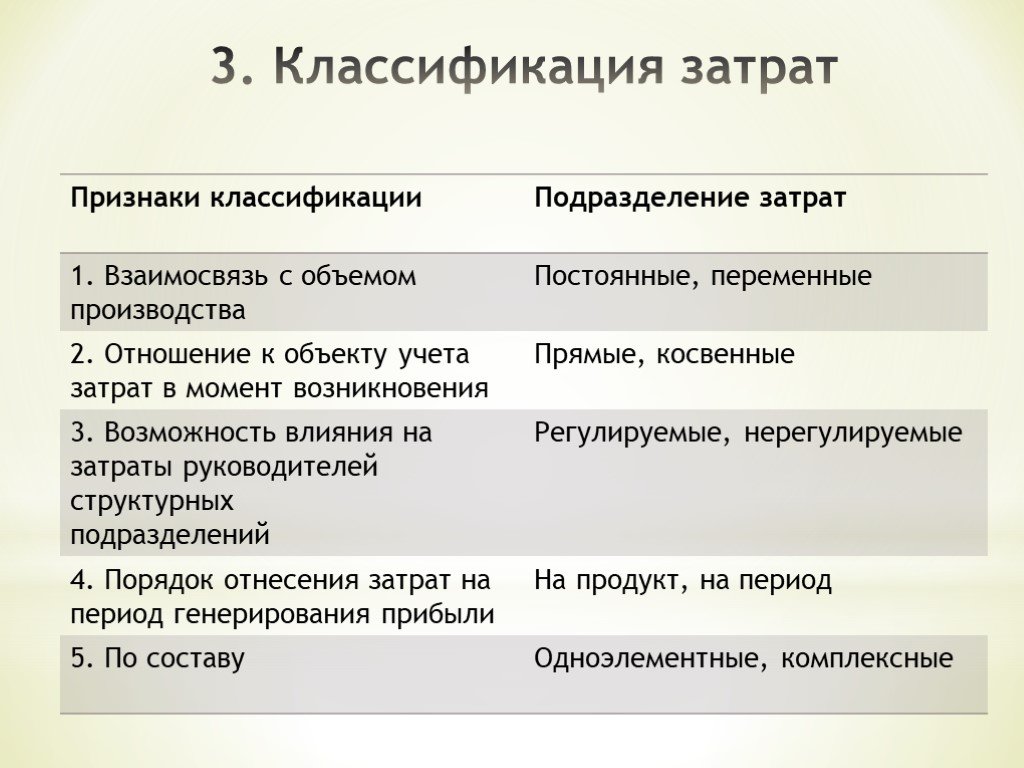

Управление затратами предполагает получение ответов на следующие вопросы: какие затраты возникают? для чего возникают затраты? где возникают затраты? кто отвечает за целесообразность затрат? какие виды продукции (работ, услуг) обеспечивают успех на рынке?

Группировки затрат по: видам затрат (экономическим элементам); объектам (носителям) затрат; местам возникновения; центрам ответственности; объектам выручки

Слайд 13Группировка по видам затрат(экономическим элементам)

Группировка по видам затрат обеспечивает получение информации о суммарных затратах в стоимостном выражении использованных в производстве ресурсов. При этом не имеет значение признаны ли они в качестве расходов или нет.

т.к. в каждую позицию этой группировки входят затраты однородные по своему содержанию.

Также она называется группировкой затрат однородных по своему экономическому содержанию (экономически однородным элементам),

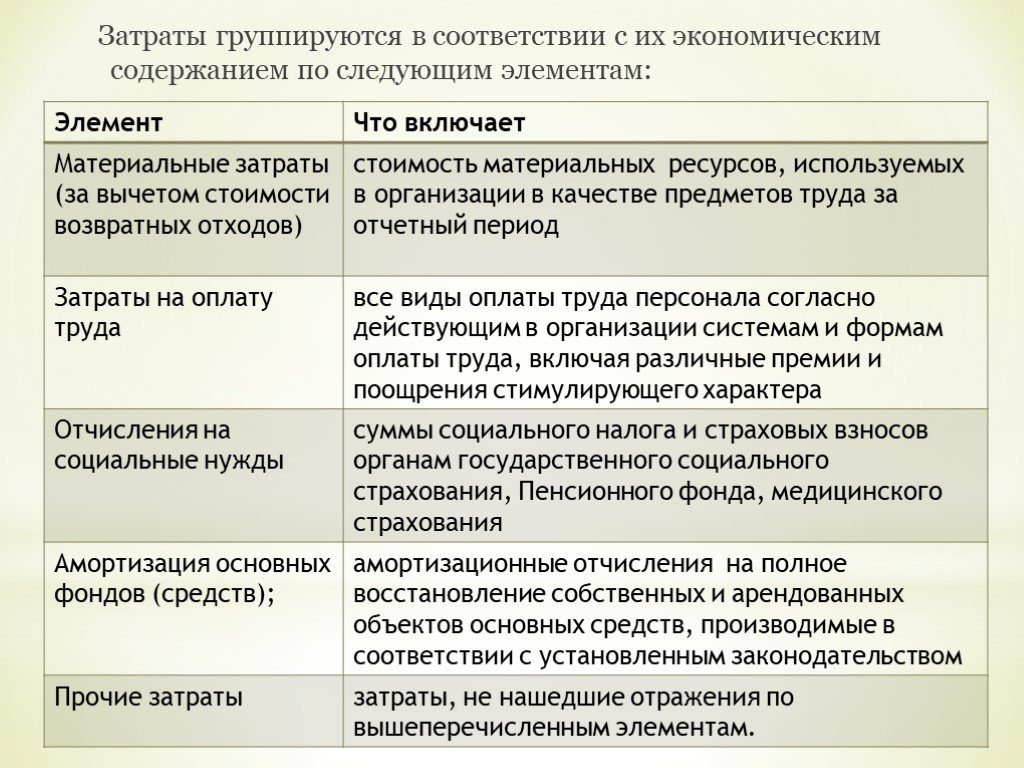

Слайд 14Затраты группируются в соответствии с их экономическим содержанием по следующим элементам:

Слайд 15Группировка по видам затрат характеризует структуру используемых ресурсов организации независимо от места потребления ресурсов. Она имеет огромное значение в производственном и финансовом планировании и экономических расчетах фирмы. Этот вид группировки необходим для планирования затрат (составление сметы), увязки разделов бизнес-плана, нормирования оборотных средств и осуществления контроля за их использованием.

используется при калькулировании себестоимости (расчете затрат), различных объектов затрат. Калькулирование - это расчет затрат на производство и реализацию единицы носителя затрат. Основа классификации - ассортимент продукции предприятия. Объект затрат - п")

Слайд 16Группировка затрат по объектам (носителям) используется при калькулировании себестоимости (расчете затрат), различных объектов затрат. Калькулирование - это расчет затрат на производство и реализацию единицы носителя затрат. Основа классификации - ассортимент продукции предприятия. Объект затрат - производимые предприятием продукты (услуги), на которые в конечном счете падают эти затраты; каждое изделие, которое либо прямо продается клиентам, либо помещается на склад.

Группировка по объектам (носителям) затрат

Затраты по носителям могут учитываться в полном объеме, либо частично. Группировка затрат по статьям калькуляции имеет огромное значение в ценообразовании и других экономических расчетах фирмы

Слайд 17Группировка затрат по местам возникновения

Группировка затрат по местам возникновения осуществляется в разрезе структурных подразделений фирмы, осуществляющих производственный процесс или его обслуживание, и зависит от организационной структуры фирмы. Учет затрат по местам возникновения дает представление о горизонтальной структуре затрат фирмы. Степень детализации мест возникновения затрат определяется экономической целесообразностью и потребностями управления на каждом конкретном предприятии.

Слайд 18Места возникновения затрат

Места возникновения главных затрат

Места возникновения предварительных (вспомогательных) затрат

Подразделения, которые непосредственно занимаются изготовлением и реализацией готовой продукции (производственные участки, администрация и сбыт)

Все подразделения, которые производят промежуточную продукцию (полуфабрикаты) исключительно для других подразделений

Слайд 19Группировка затрат по центрам ответственности

Группировка затрат по центрам ответственности связана с группировкой по местам возникновения затрат. Центр ответственности - это организационное подразделение, возглавляемое управляющим (ответственным лицом) в рамках которого осуществляется контроль за формированием затрат. Центр в лице его руководителя отвечает за целесообразность затрат.

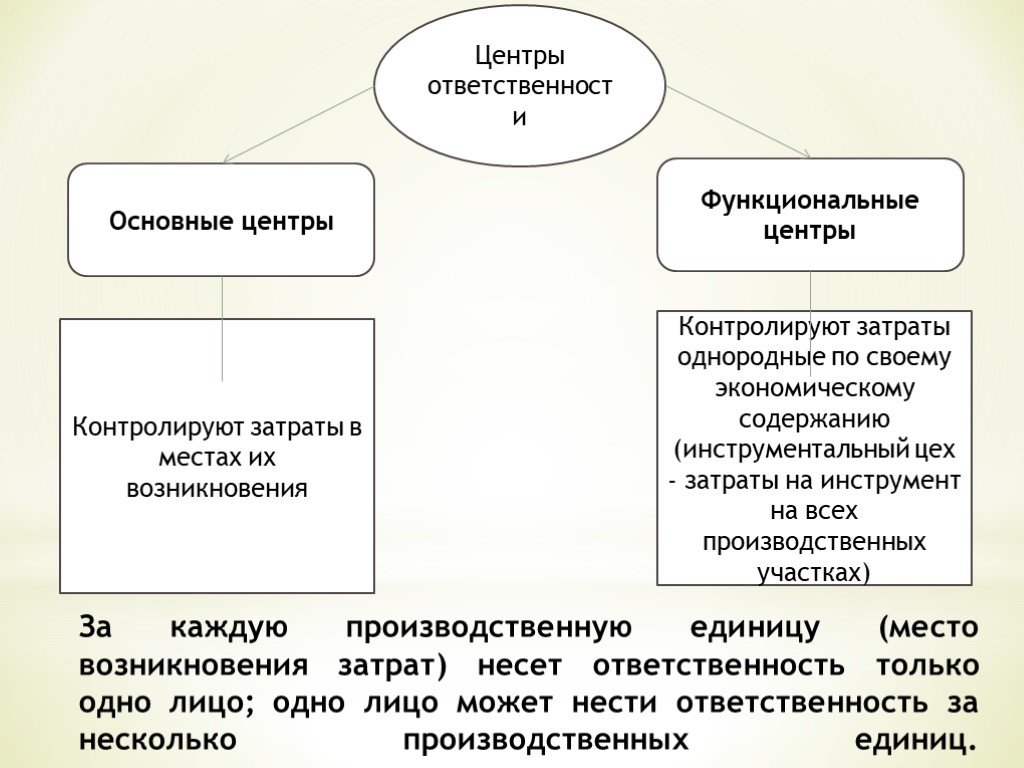

Слайд 20Центры ответственности

Основные центры

Функциональные центры

Контролируют затраты в местах их возникновения

Контролируют затраты однородные по своему экономическому содержанию (инструментальный цех - затраты на инструмент на всех производственных участках)

За каждую производственную единицу (место возникновения затрат) несет ответственность только одно лицо; одно лицо может нести ответственность за несколько производственных единиц.

Слайд 21Группировка затрат по объектам выручки

Группировка затрат по объектам выручки тесно связана с группировкой затрат по объектам (носителям). Объектами выручки являются в конечном итоге проданные (реализованные) продукты (работы, услуги). Однако объекты выручки и объекты затрат могут количественно и качественно не совпадать (например, не весь выполненный заказ реализован). Классификация объектов затрат зависит только от внутрипроизводственной структуры предприятия, а при установлении объектов выручки следует ориентироваться на запросы рынка.

Слайд 223. Классификация затрат

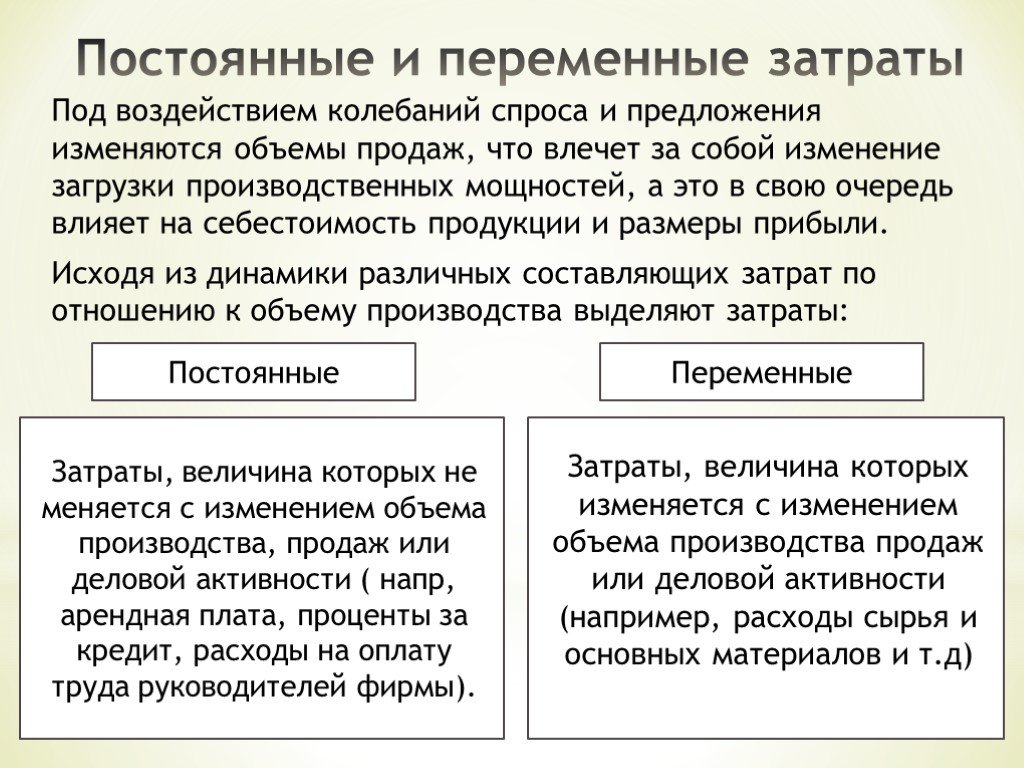

Слайд 23Постоянные и переменные затраты

Под воздействием колебаний спроса и предложения изменяются объемы продаж, что влечет за собой изменение загрузки производственных мощностей, а это в свою очередь влияет на себестоимость продукции и размеры прибыли. Исходя из динамики различных составляющих затрат по отношению к объему производства выделяют затраты:

Постоянные Переменные

Затраты, величина которых не меняется с изменением объема производства, продаж или деловой активности ( напр, арендная плата, проценты за кредит, расходы на оплату труда руководителей фирмы).

Затраты, величина которых изменяется с изменением объема производства продаж или деловой активности (например, расходы сырья и основных материалов и т.д)

Слайд 24В совокупности перечисленные виды затрат составляют общие затраты на весь объем производства. Наряду с общими затратами на объем рассчитываются удельные затраты, т.е. затраты на единицу продукции. Для описания соотношения темпов изменения затрат и темпов изменения объема производства используется коэффициент реагирования затрат (Кр.з.): Kр.з= %изменения затрат %изменения объема О постоянных затратах говорят, когда Кр.з.=0 О пропорциональных затратах - когда относительное изменение затрат равно относительному изменению объема производства (Кр.з.=1) О прогрессивных затратах - когда относительное увеличение затрат больше, чем увеличение объема производства (Кр.з.>1) о дигрессивных затратах - когда относительное увеличение затрат, меньше, чем увеличение объема производства (0<Кр.з.<1)

; Линейная зависимос")

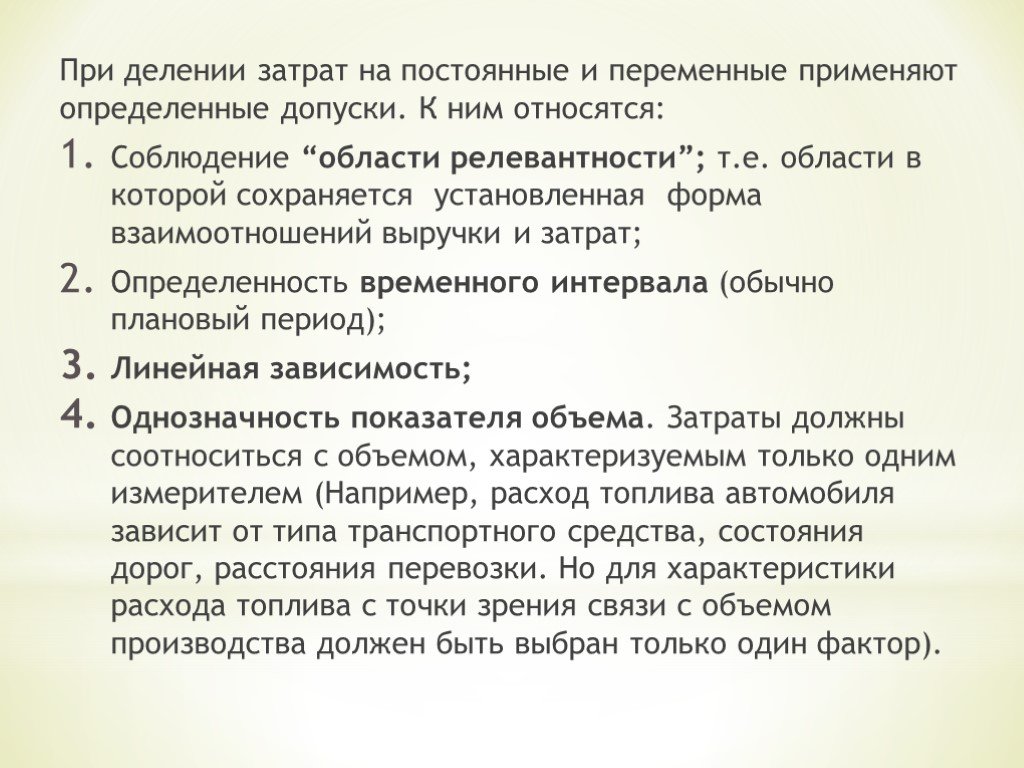

Слайд 25При делении затрат на постоянные и переменные применяют определенные допуски. К ним относятся: Соблюдение “области релевантности”; т.е. области в которой сохраняется установленная форма взаимоотношений выручки и затрат; Определенность временного интервала (обычно плановый период); Линейная зависимость; Однозначность показателя объема. Затраты должны соотноситься с объемом, характеризуемым только одним измерителем (Например, расход топлива автомобиля зависит от типа транспортного средства, состояния дорог, расстояния перевозки. Но для характеристики расхода топлива с точки зрения связи с объемом производства должен быть выбран только один фактор).

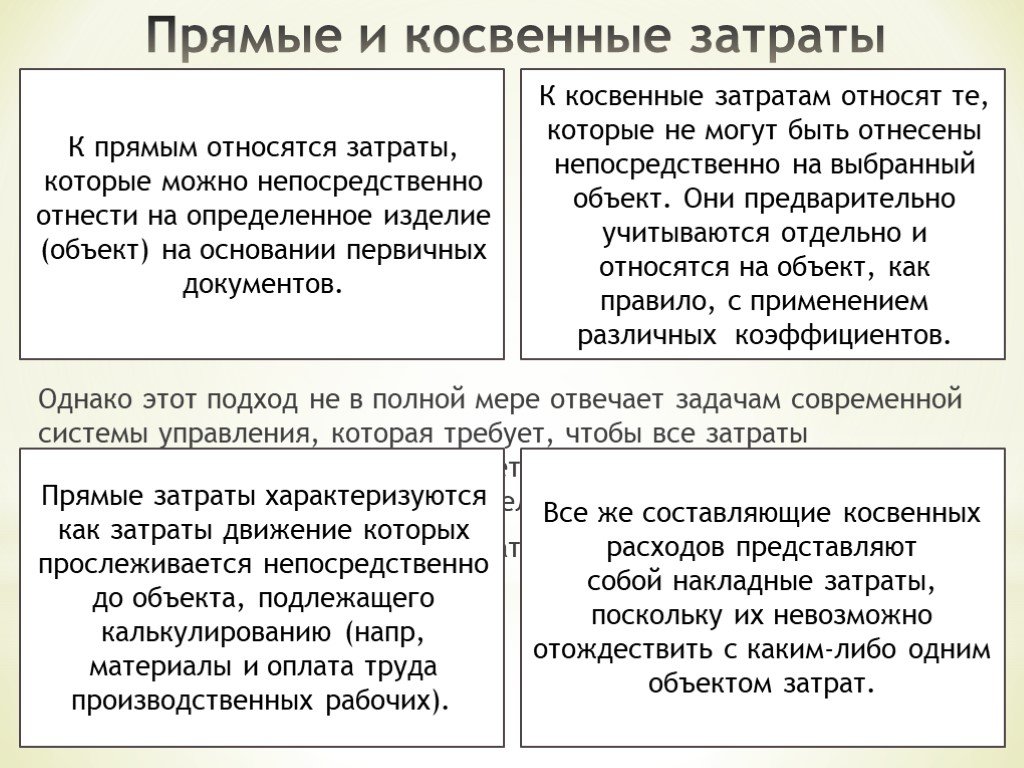

Слайд 26Прямые и косвенные затраты

Однако этот подход не в полной мере отвечает задачам современной системы управления, которая требует, чтобы все затраты предприятия при их первичном учете можно было бы прямо адресовать на конкретное подразделение или носитель затрат. Иногда осуществляется деление затрат на прямые и накладные.

К прямым относятся затраты, которые можно непосредственно отнести на определенное изделие (объект) на основании первичных документов.

К косвенные затратам относят те, которые не могут быть отнесены непосредственно на выбранный объект. Они предварительно учитываются отдельно и относятся на объект, как правило, с применением различных коэффициентов.

Прямые затраты характеризуются как затраты движение которых прослеживается непосредственно до объекта, подлежащего калькулированию (напр, материалы и оплата труда производственных рабочих).

Все же составляющие косвенных расходов представляют собой накладные затраты, поскольку их невозможно отождествить с каким-либо одним объектом затрат.

Слайд 27Регулируемые и нерегулируемые затраты

Эффективность системы управления затратами зависит в значительной степени от возможности распределения ответственности руководителей за затраты.

Затраты считаются регулируемыми, если их величина устанавливается руководителем функционального подразделения и их уровень в значительной степени поддается влиянию менеджера. Все переменные затраты, обычно рассматриваются как регулируемые руководителем функционального подразделения. Следовательно, на него может быть возложена ответственность за целесообразность их возникновения и отклонения от запланированного уровня.

Нерегулируемыми называются затраты, которые не подлежат воздействию на данном уровне управленческой иерархии. Эта ситуация возможна когда потребление материальных благ в данном подразделении не может быть точно измерено или не существует прямой зависимости возникающих затрат от решений руководителя подразделения.

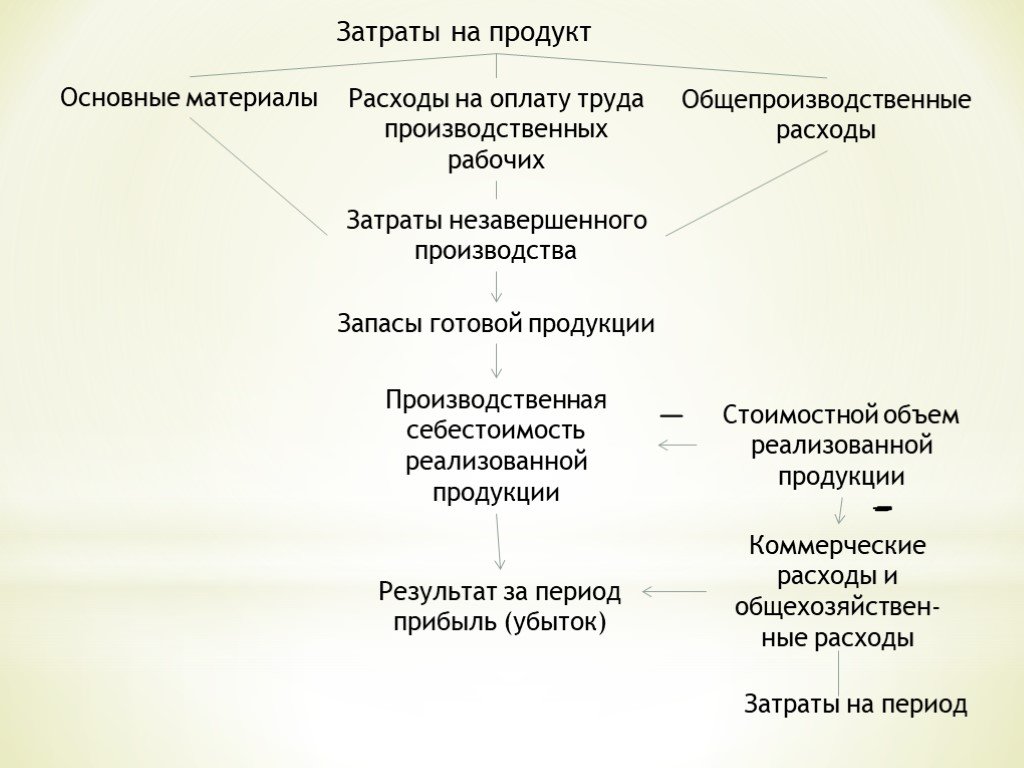

Слайд 28Затраты на продукт и на период

Затраты на продукт образуют себестоимость продукции. Учитываться при расчете прибыли эти затраты будут только в составе расходов после реализации продукции. Количественно затраты на продукт совпадают с суммой затрат на оплату труда производственных рабочих, прямых затрат на материалы и общепроизводственных затрат.

Затраты на период – это затраты обусловленные существованием функционированием организации как единого целого. К ним относятся общехозяйственные и коммерческие расходы.

Данная классификация затрат позволяет более объективно выявлять общий результат деятельности фирмы за отчетный период и расширяет возможности организации по оперативному управлению затратами.

Слайд 29Затраты на продукт

Общепроизводственные расходы

Расходы на оплату труда производственных рабочих

Основные материалы

Затраты незавершенного производства

Запасы готовой продукции

Производственная себестоимость реализованной продукции

Стоимостной объем реализованной продукции

Коммерческие расходы и общехозяйствен- ные расходы

Результат за период прибыль (убыток)

Затраты на период

Слайд 304. Методы калькулирования себестоимости продукции (работ, услуг).

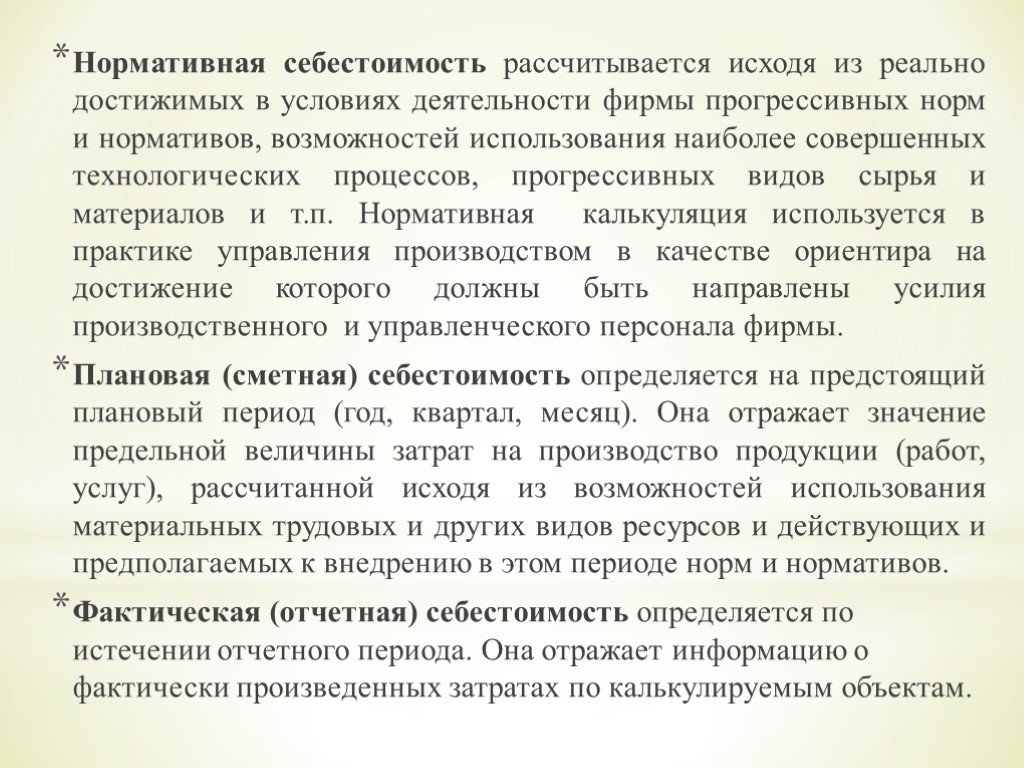

Калькулирование себестоимости продукции тесно связано с группировкой затрат по объектам. Калькулируется себестоимость: - отдельных видов готовой продукции (работ услуг); - промежуточных продуктов (работ, услуг) основных и вспомогательных производств; технологических переделов и т.д. Временной аспект калькулирования предлагает расчет нормативной, плановой и фактической себестоимости

Слайд 31Нормативная себестоимость рассчитывается исходя из реально достижимых в условиях деятельности фирмы прогрессивных норм и нормативов, возможностей использования наиболее совершенных технологических процессов, прогрессивных видов сырья и материалов и т.п. Нормативная калькуляция используется в практике управления производством в качестве ориентира на достижение которого должны быть направлены усилия производственного и управленческого персонала фирмы. Плановая (сметная) себестоимость определяется на предстоящий плановый период (год, квартал, месяц). Она отражает значение предельной величины затрат на производство продукции (работ, услуг), рассчитанной исходя из возможностей использования материальных трудовых и других видов ресурсов и действующих и предполагаемых к внедрению в этом периоде норм и нормативов. Фактическая (отчетная) себестоимость определяется по истечении отчетного периода. Она отражает информацию о фактически произведенных затратах по калькулируемым объектам.

включает следующие укрупненные блоки: 1. Определение расходов основных производств и расходов вспомогательных производств, используемых основным производством. 2. Распределение услуг вспомогательных производств и кос")

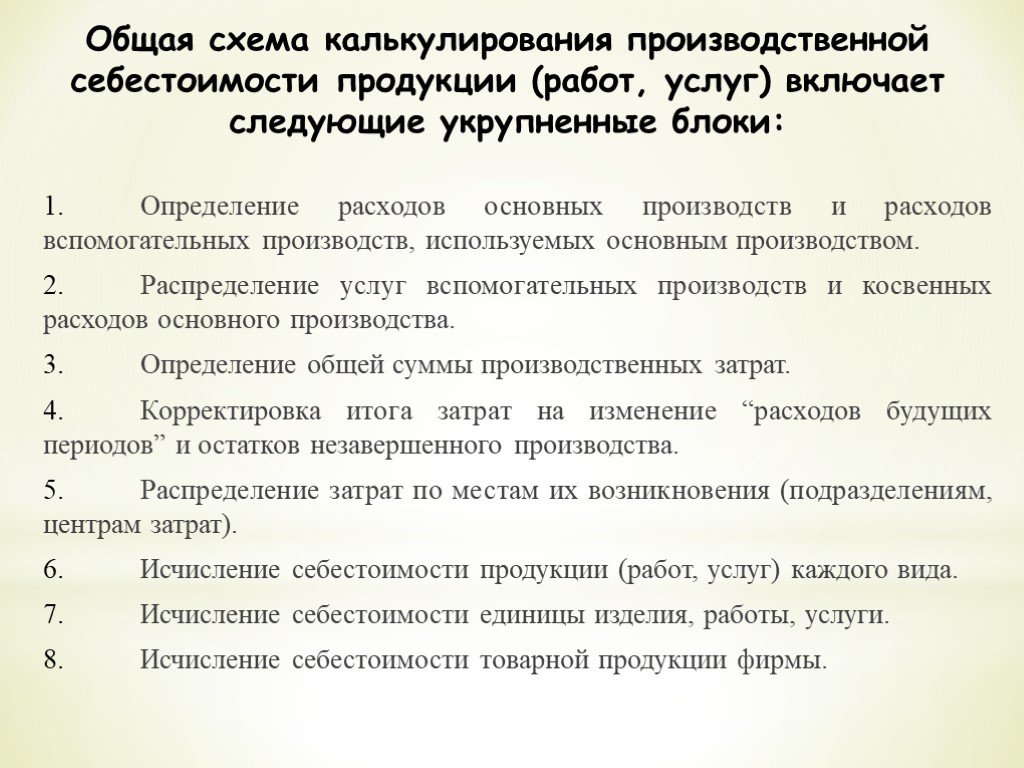

Слайд 32Общая схема калькулирования производственной себестоимости продукции (работ, услуг) включает следующие укрупненные блоки:

1. Определение расходов основных производств и расходов вспомогательных производств, используемых основным производством. 2. Распределение услуг вспомогательных производств и косвенных расходов основного производства. 3. Определение общей суммы производственных затрат. 4. Корректировка итога затрат на изменение “расходов будущих периодов” и остатков незавершенного производства. 5. Распределение затрат по местам их возникновения (подразделениям, центрам затрат). 6. Исчисление себестоимости продукции (работ, услуг) каждого вида. 7. Исчисление себестоимости единицы изделия, работы, услуги. 8. Исчисление себестоимости товарной продукции фирмы.

себестоимости; 6. калькул")

Слайд 33Калькулирование фактической себестоимости продукции может быть произведено различными методами. В большинстве случаев в истории и практике выделяют следующие методы:

1. позаказным; 2. попроцессным; 3. попередельным; 4. нормативным; 5. калькулированием сокращенной (неполной) себестоимости; 6. калькулированием полной себестоимости

Слайд 34Позаказный метод предусматривает аккумуляцию затрат по отдельным работам, подрядам, заказам. Позаказная калькуляция широко применяется в авиационной промышленности, судостроении, полиграфии, строительстве, сфере услуг и т.д. Попроцессный заключается в том, что прямые и косвенные затраты учитываются по статьям калькуляции на весь выпуск продукции. Примером таких производств могут служить предприятия добывающих отраслей промышленности, электро - и теплостанции, некоторые предприятия химической промышленности, промышленности строительных материалов и др.

Слайд 35Попередельный метод учета и калькулирования себестоимости продукции характерен для массовых производств, в которых исходное сырье или материалы последовательно превращаются в готовую продукцию. Производственные процессы или их группы образуют переделы, каждый из которых завершается выпуском промежуточного продукта-полуфабриката, который к тому же может быть в таком виде реализован на сторону. Эти переделы и являются объектами учета затрат. Процесс калькулирования себестоимости продукции заключается в следующем. Прямые затраты отражают не по видам продукции, а по переделам либо стадиям производства. Отдельно учитываются косвенные затраты и распределяются по переделам. Суммарные затраты по переделу определяют себестоимость выпуска передела и единицы полуфабриката или готовой продукции на последнем переделе. Для всех перечисленных методов калькулирования характерно накапливание информации о фактических затратах в течение отчетного периода и их распределение в конце периода между объектами калькулирования. Принципиально иной подход к расчету себестоимости продукции предполагает использование нормативного метода.

характеризуется тем, что на предприятии по каждому изделию на основе действующих норм и смет расходов составляется предварительная калькуляция нормативной себестоимости изделия. В ходе реального производственного процесса возможно откло")

Слайд 36Нормативный метод калькулирования себестоимости (стандарт-кост) характеризуется тем, что на предприятии по каждому изделию на основе действующих норм и смет расходов составляется предварительная калькуляция нормативной себестоимости изделия. В ходе реального производственного процесса возможно отклонения фактических параметров производства от запланированных. Поэтому в текущем учете фактические расходы учитываются с подразделением их на расходы по нормам и отклонениям. Фиксируются также причины отклонений от норм и места их возникновения. Метод стадарт-кост нашел применение на практике в следующих направлениях: - контроль над производственными процессами; - контроль по центрам ответственности; - анализ отклонений фактических затрат от нормативных.

. Сущность этого метода состоит в калькулировании не полной себестоимости: на себестоимость продукции относится только прямые затраты, а накладные отражаются на общих результатах реализации продукции (прибыли) предприятия. Такой вариант")

Слайд 37Метод калькулирования сокращенной себестоимости (директ-костинг). Сущность этого метода состоит в калькулировании не полной себестоимости: на себестоимость продукции относится только прямые затраты, а накладные отражаются на общих результатах реализации продукции (прибыли) предприятия. Такой вариант калькулирования без дополнительных расчетов представляет управляющей системе чрезвычайно важную в условиях рынка информацию о тенденциях поведения затрат в условиях изменяющих параметров производства. С 1996 г. система “директ-костинг” применяется и в практике российских предприятий.

проистекает из предположения: затраты вызваны деятельностью и продукты создают спрос на виды деятельности, а связь между продуктом и видом деятельности")

Слайд 38Метод калькулирования полной себестоимости на основе распределения косвенных затрат по системе АВС. Сущность системы учета затрат по функциям (АВС) проистекает из предположения: затраты вызваны деятельностью и продукты создают спрос на виды деятельности, а связь между продуктом и видом деятельности устанавливается путем отнесения на продукт затрат на все связанные с ним виды деятельности. Для этого устанавливаются: - факторы, вызывающие необходимость в определенном виде деятельности; - затраты на виды деятельности; - взаимосвязь видов деятельности с продуктом. Практическая реализация метода АВС предполагает осуществление следующих этапов: - определение основных видов деятельности, имеющих место на фирме; - создание для каждого вида деятельности центра затрат; - определение носителя издержек для каждого вида деятельности; - отнесение на продукт расходов на виды деятельности в соответствии с необходимостью их осуществления для производства данного продукта.

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30 Слайд 31

Слайд 31 Слайд 32

Слайд 32 Слайд 33

Слайд 33 Слайд 34

Слайд 34 Слайд 35

Слайд 35 Слайд 36

Слайд 36 Слайд 37

Слайд 37 Слайд 38

Слайд 38