Презентация "Издержки производства и реализации продукции" – проект, доклад

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24Презентацию на тему "Издержки производства и реализации продукции" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Разные. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 24 слайд(ов).

Слайды презентации

Список похожих презентаций

Издержки производства и доходы фирмы

Вопросы лекции:. 1. Фирма как хозяйствующий субъект. 2. Основной и оборотный капитал фирмы. Понятие амортизации. 3. Производственная функция фирмы. ...

Учет готовой продукции и ее реализации

Понятие готовой продукции и ее оценка. Готовой продукцией называется продукция, которая полностью закончена обработкой, принята техническим контролем, ...

Становление и сущность товарного производства

Оглавление. Введение Товарное производство. Товар и его свойства. Деньги как категория товарного производства. Рынок. Субъекты и объекты рынка Заключение. ...

Рынок научно-технической продукции

Совокупность социально-экономических отношений, возникающих в процессе обмена результатами инновационной деятельности и согласования интересов его ...

Профессия технолог пищевого производства

Тип и класс профессии. Профессия инженера-технолога относится к классу эвристических (творческих), она связана с анализом, исследованиями и испытаниями. ...

Виды деревянных домов.Конструкции и технология производства стеновых элементов деревянных домов заводского изготовления.

. Типы домов. Строительный деревянный материал — брус или бревно. Виды бруса. Профилированный брус Клееный брус. Вид бревна. Виды угловых соединений ...

Технология производства сгущенного молока «Сгущенная коровка»

ООО «Сгущенная коровка». Сгущенная коровка - с нами сладко. Содержание. Введение 1. Политика предприятия 1.1. в области качества 1.2. в области промышленной ...

Теория развивающего обучения как методологическая основа разработки и реализации ФГОС ДО

Воспитание – это целенаправленный и организованный процесс формирования личности. В широком социальном смысле воспитание – это передача накопленного ...

История возникновения и развития зеркального производства

История зеркала теряется в глубине веков. Понятно, что самым первым зеркалом была обыкновенная... лужа. Но вот беда - с собой ее не унесешь и дома ...

Инновации в организациях нефтегазовой отрасли,проблемы реализации

в нефтегазовой отрасли наблюдаются следующие процессы:. весьма слабая связь научных, технических и технологических инноваций с преобразованиями в ...

Занятие №4Сметная стоимость строительной продукции

Сметная документация. разрабатывается в соответствии с требованиями МДС 81-35.2004. Последовательность разработки сметной документации по элементам ...

Занятие №2Система ценообразования строительной продукции

Сметные нормативы служат основой для определения стоимости строительной продукции. ФЕДЕРАЛЬНЫЕ ЕДИНИЧНЫЕ РАСЦЕНКИ. Прямые затраты. Прямые затраты ...

Виды работ педагога-психолога при реализации основных направлений деятельности

Группы работ по психологическому сопровождению образования. Оказание психологической помощи и повышение психологической компетентности участников ...

Схема реализации проекта

Определим задачу. Какие проекты мы анализируем? Когда и для кого мы оцениваем проект? Что входит в понятие «оценка инвестиционных проектов»? Основные ...

История Ижевского оружейного производства

В 1800 г. императором Павлом I (1796-1801) «повелено было завести на Каме оружейный завод для приготовления 100 тыс. штук холодного и огнестрельного ...

ТЕМА 6. Рынок факторов производства и распределение дохода

Порожденный спрос. Cпрос на факторы производства - это вторичный, порожденный спрос (derived demand), вызванный стремлением бизнеса к получению прибыли. ...

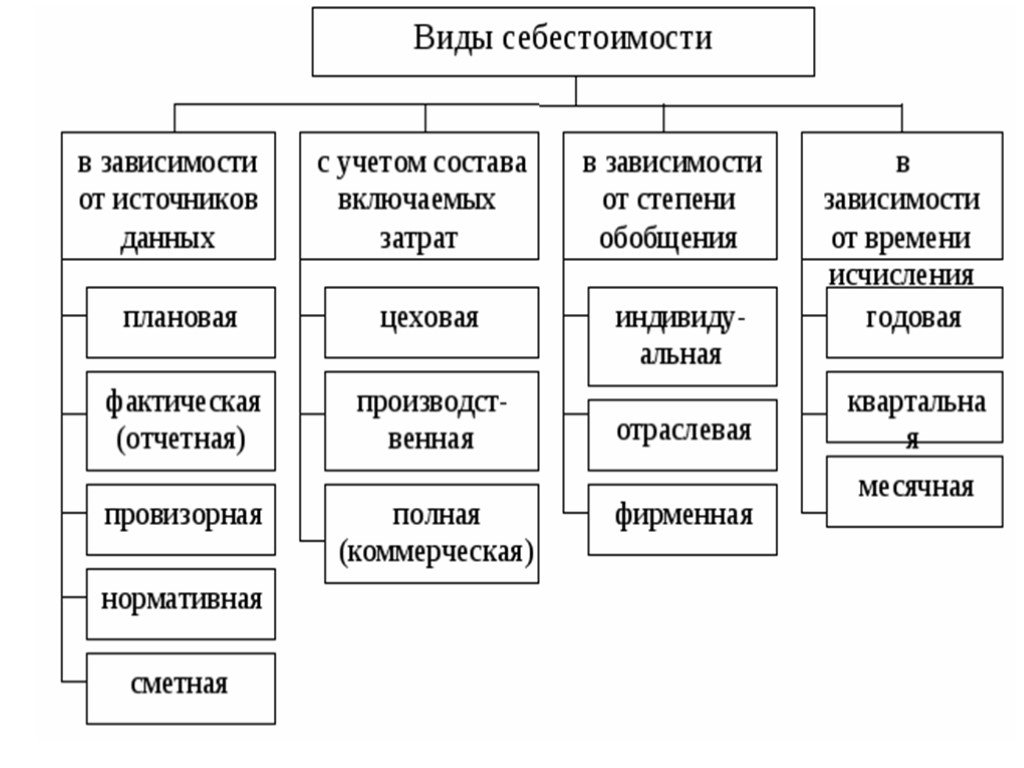

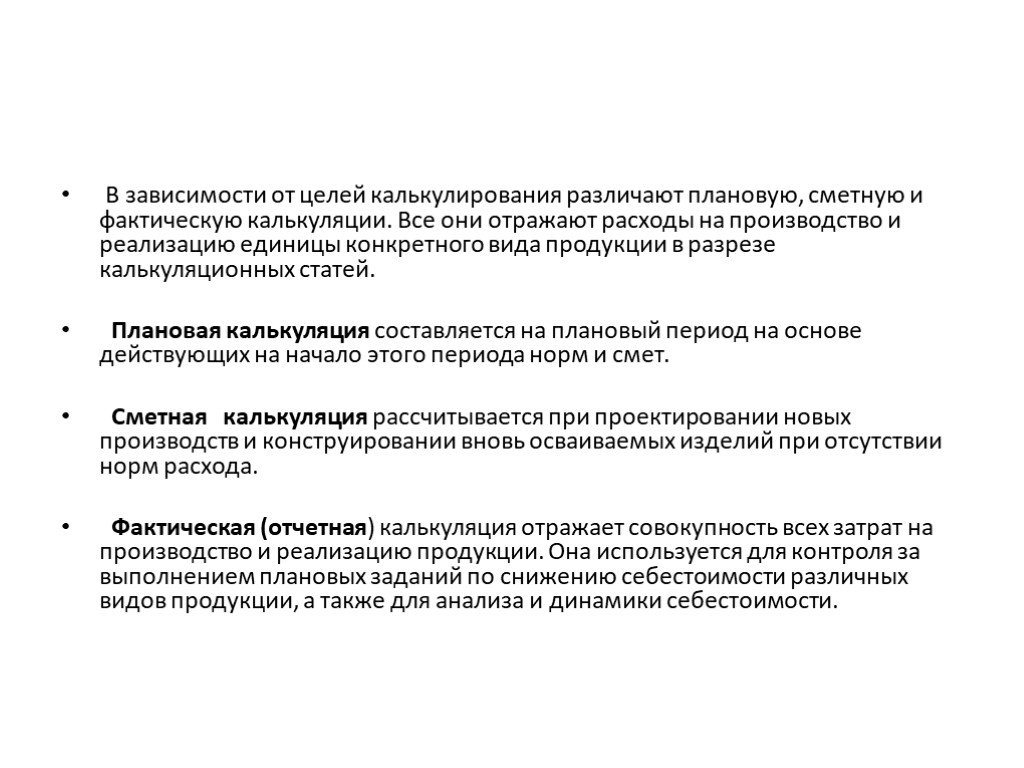

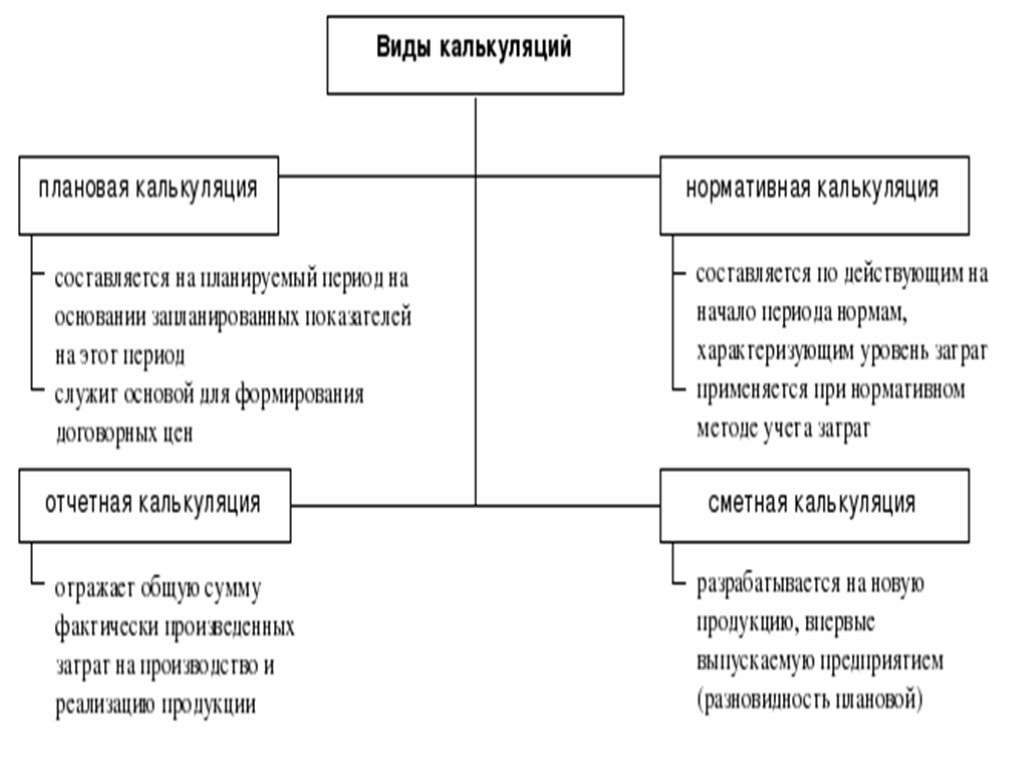

Калькулирование себестоимости продукции

Для эффективного управления затратами. Необходимы: учет затрат производственной деятельности система контроля себестоимости продукции производственных ...

Технология производства пищевого жира

Пищевые жиры — высококалорийные продукты, отличающиеся повышенным содержанием жиров (40—99,7 %). В зависимости от природы товары этой однородной группы ...

Ключевые аспекты реализации Концепции нового УМК по отечественной истории

МИД Маргарет. Культура и мир детства. М.: Наука, 1998, с. 361. «…во всех частях мира, где все народы объединены электронной коммуникативной сетью, ...

Управление развитием производства

1. Управление развитием производства в фирмах. - это сознательное регулирование процесса производства в целях повышения его эффективности, роста производительности ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:3 октября 2019

Категория:Разные

Содержит:24 слайд(ов)

Поделись с друзьями:

Скачать презентацию