Презентация "Издержки производства и доходы фирмы" – проект, доклад

Слайд 1

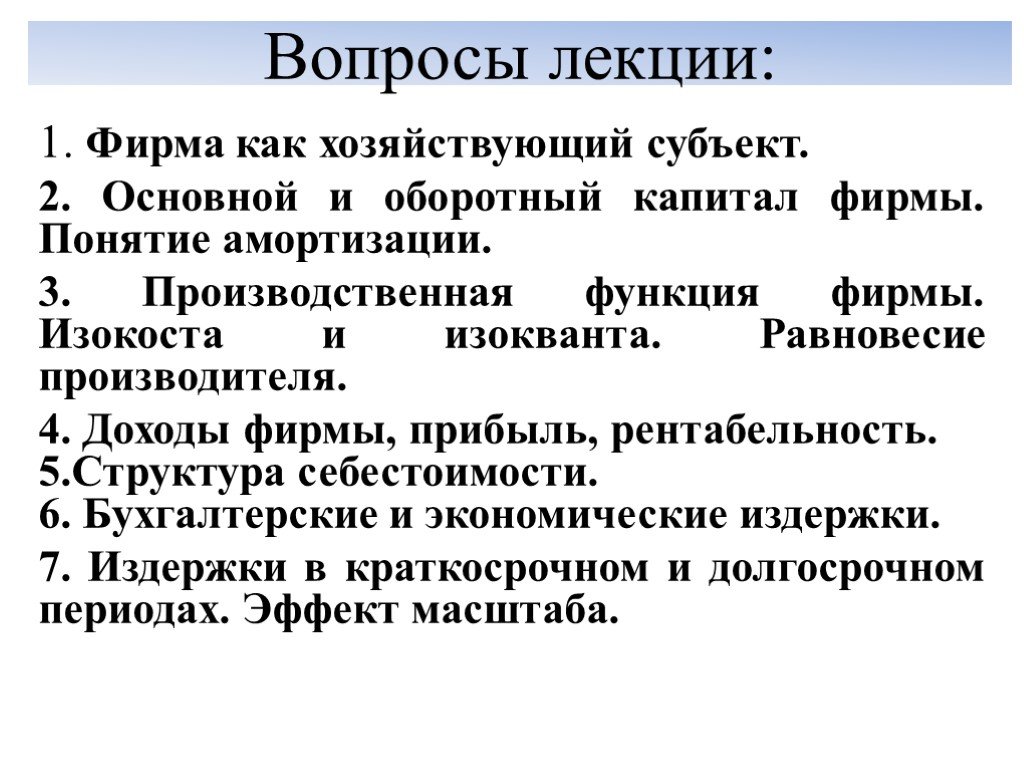

Слайд 1 Слайд 2

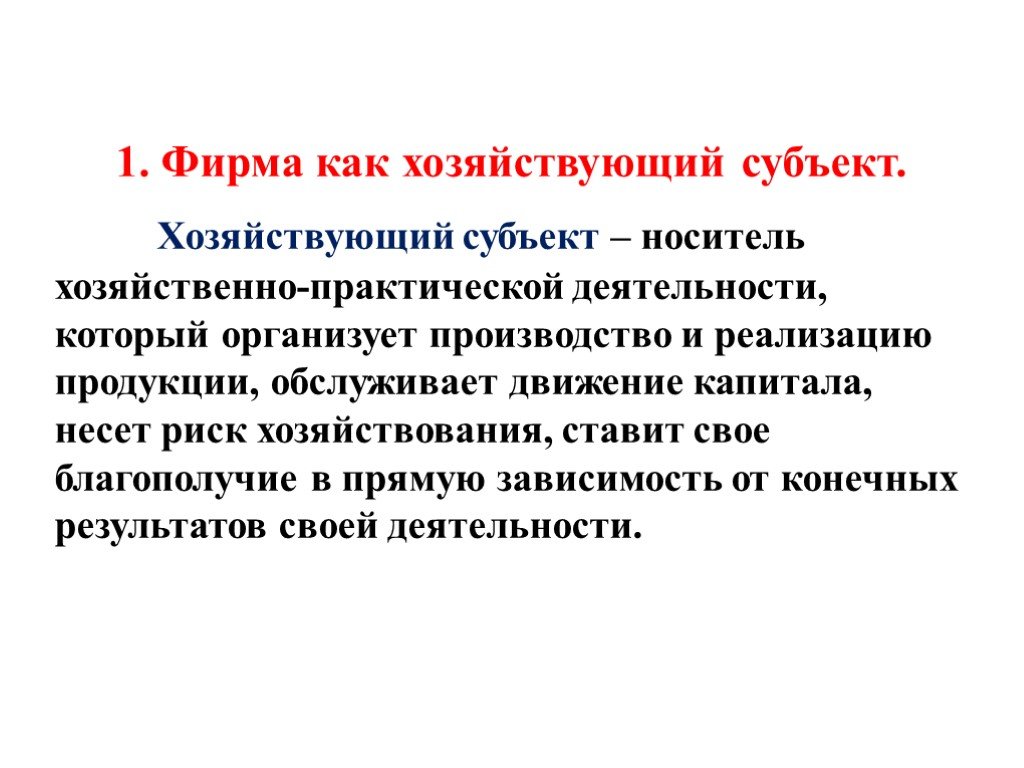

Слайд 2 Слайд 3

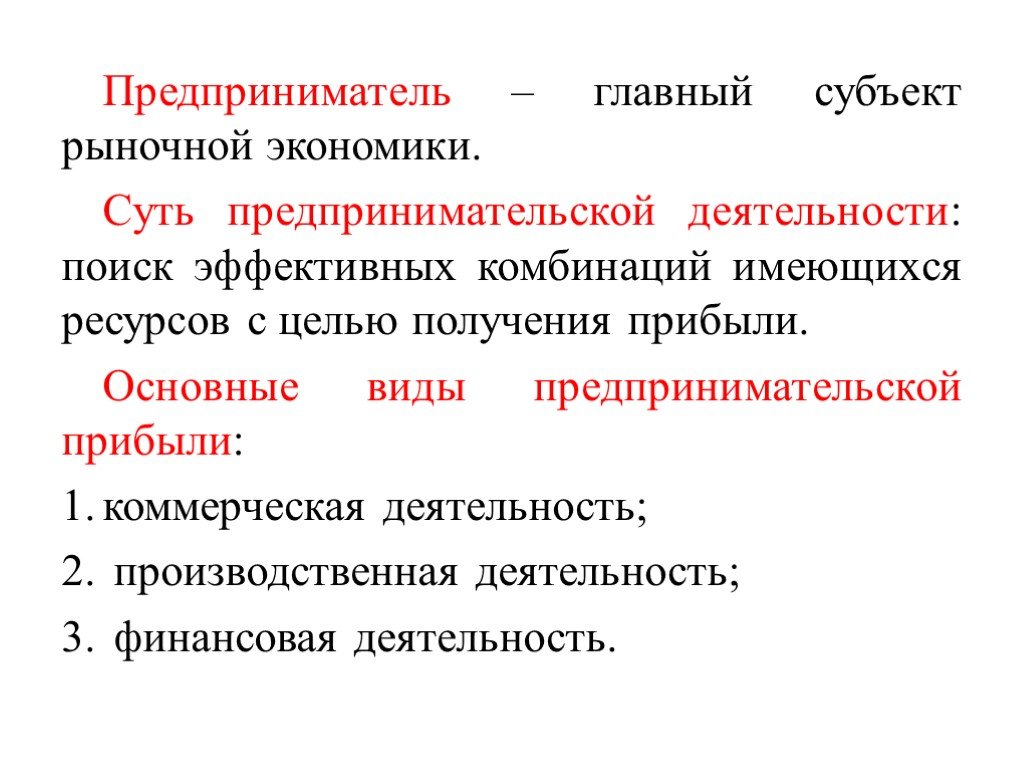

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30 Слайд 31

Слайд 31 Слайд 32

Слайд 32 Слайд 33

Слайд 33 Слайд 34

Слайд 34 Слайд 35

Слайд 35 Слайд 36

Слайд 36 Слайд 37

Слайд 37 Слайд 38

Слайд 38 Слайд 39

Слайд 39 Слайд 40

Слайд 40 Слайд 41

Слайд 41 Слайд 42

Слайд 42 Слайд 43

Слайд 43 Слайд 44

Слайд 44 Слайд 45

Слайд 45 Слайд 46

Слайд 46Презентацию на тему "Издержки производства и доходы фирмы" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Разные. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 46 слайд(ов).

Слайды презентации

Список похожих презентаций

Издержки производства и реализации продукции

Существует достаточно большое количество способов, с помощью которых предприятие может зарабатывать прибыль и впоследствии превращать ее в деньги. ...

Собственность и доходы

Что такое собственность (с точки зрения экономики и права) ? Какие есть формы и отношения собственности? Как собственность связана с доходами? Откуда ...

Выработка стратегии фирмы

Существует 2 противоположных взгляда на понимание стратегии:. Первое понимание стратегии базируется на следующем процессе. Достаточно точно определяется ...

Ценообразование на рынке факторов производства

Цена - одно из важнейших условий изменения эластичности спроса по каждому фактору производства. Спрос более эластичен на те факторы, которые при прочих ...

Управление развитием производства

1. Управление развитием производства в фирмах. - это сознательное регулирование процесса производства в целях повышения его эффективности, роста производительности ...

Технология производства сгущенного молока «Сгущенная коровка»

ООО «Сгущенная коровка». Сгущенная коровка - с нами сладко. Содержание. Введение 1. Политика предприятия 1.1. в области качества 1.2. в области промышленной ...

Технология производства пищевого жира

Пищевые жиры — высококалорийные продукты, отличающиеся повышенным содержанием жиров (40—99,7 %). В зависимости от природы товары этой однородной группы ...

Сущность, место отдела продаж и специфика его взаимодействия с подразделениями фирмы

Сущность, место отдела продаж и специфика его взаимодействия с подразделениями фирмы. Тема I: Сбытовая стратегия фирмы. Виды организационных структур ...

Ограждение мест производства работ

. Порядок назначения параметров участка дорожных работ:. 1. Определение длины рабочей зоны. 2. Определение длины продольной буферной зоны (по числу ...

Мастер С/Х производства

Все современные виды свёклы происходят от дикой свёклы, растущей на Дальнем востоке и в Индии, которую использовали в пищу с незапамятных времён. ...

Логистика производства

ДОБРЫЙ ДЕНЬ!!! ОРГАНИЗАЦИОННЫЕ ВОПРОСЫ Знакомство Режим работы / куратор Перерывы Мобильные телефоны Туалет Техника безопасности! Ваши требования ...

Лесохимические производства

К лесохимическим относят произ-ва, основанные на термическом разложении древесины, и, канифольно-скипидарное производства. Лесохимические промыслы ...

История Ижевского оружейного производства

В 1800 г. императором Павлом I (1796-1801) «повелено было завести на Каме оружейный завод для приготовления 100 тыс. штук холодного и огнестрельного ...

История возникновения и развития зеркального производства

История зеркала теряется в глубине веков. Понятно, что самым первым зеркалом была обыкновенная... лужа. Но вот беда - с собой ее не унесешь и дома ...

Собственность и доходы

Охарактеризовать основные формы собственности и источники доходов. собственность. Собственность. отношения людей по поводу присвоения определённых ...

Оптимальный размер фирмы

Эффект масштаба производства. Фирмы отличаются друг от друга, в частности, своей производственной мощностью, т. е. они ориентированы на выпуск различных ...

Становление и сущность товарного производства

Оглавление. Введение Товарное производство. Товар и его свойства. Деньги как категория товарного производства. Рынок. Субъекты и объекты рынка Заключение. ...

Организация производства и обслуживание Свадебного банкета

ДИАГРАММА МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЙ. . . АНАЛИЗ КОНКУРЕНТОВ КАФЕ«Бессонница» в городе Сарапуле Удмурдской Республики. ОРГАНИЗАЦИОННАЯ СХЕМА УПРАВЛЕНИЯ ...

ТЕМА 6. Рынок факторов производства и распределение дохода

Порожденный спрос. Cпрос на факторы производства - это вторичный, порожденный спрос (derived demand), вызванный стремлением бизнеса к получению прибыли. ...

Открытие фирмы «Продуктовый магазин»

Выбор месторасположения продуктового магазина. Я расположу свой магазин на первом этаже дома перед остановкой, так как там большой поток людей, возвращающихся ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:10 сентября 2019

Категория:Разные

Содержит:46 слайд(ов)

Поделись с друзьями:

Скачать презентацию