Презентация "Занятие №2Система ценообразования строительной продукции" – проект, доклад

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

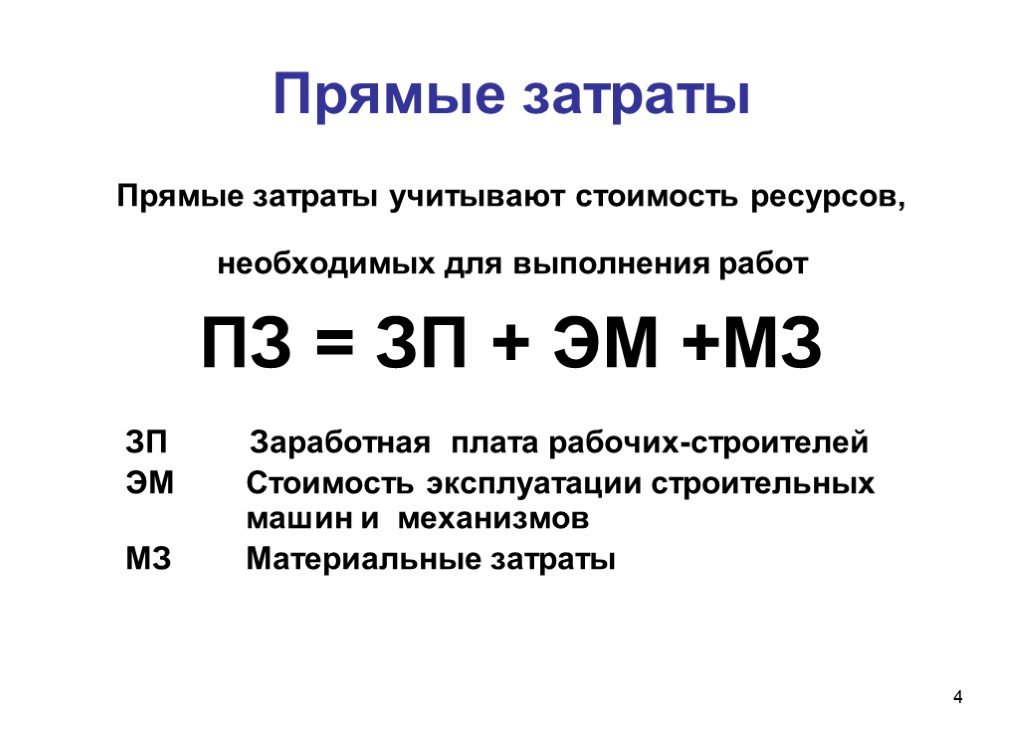

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

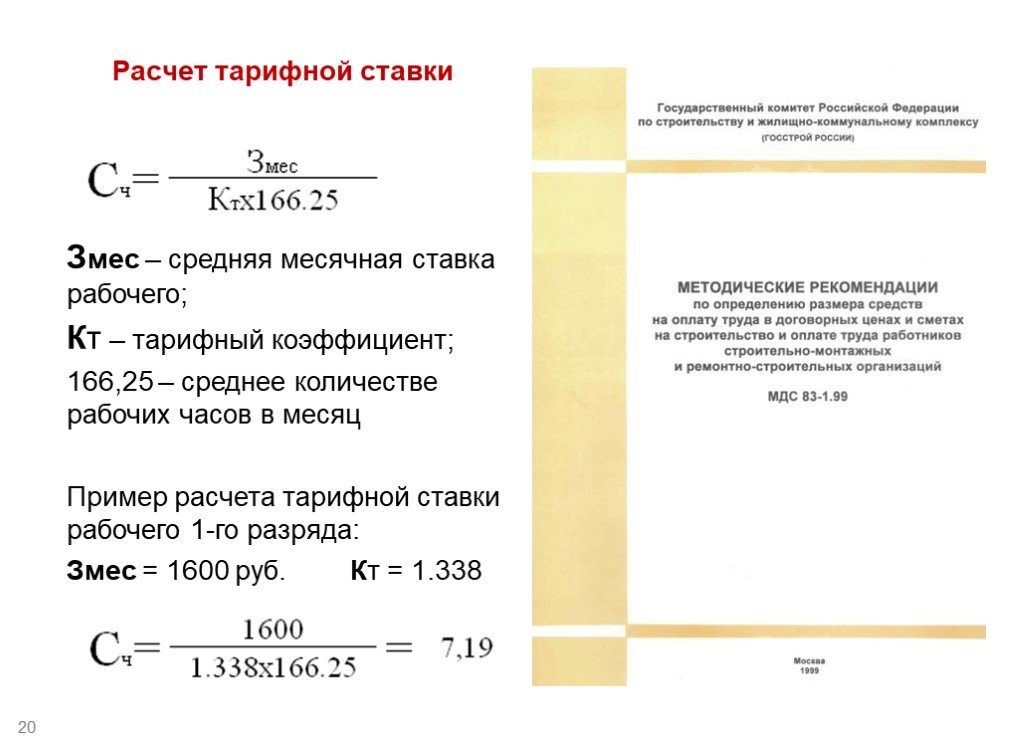

Слайд 19 Слайд 20

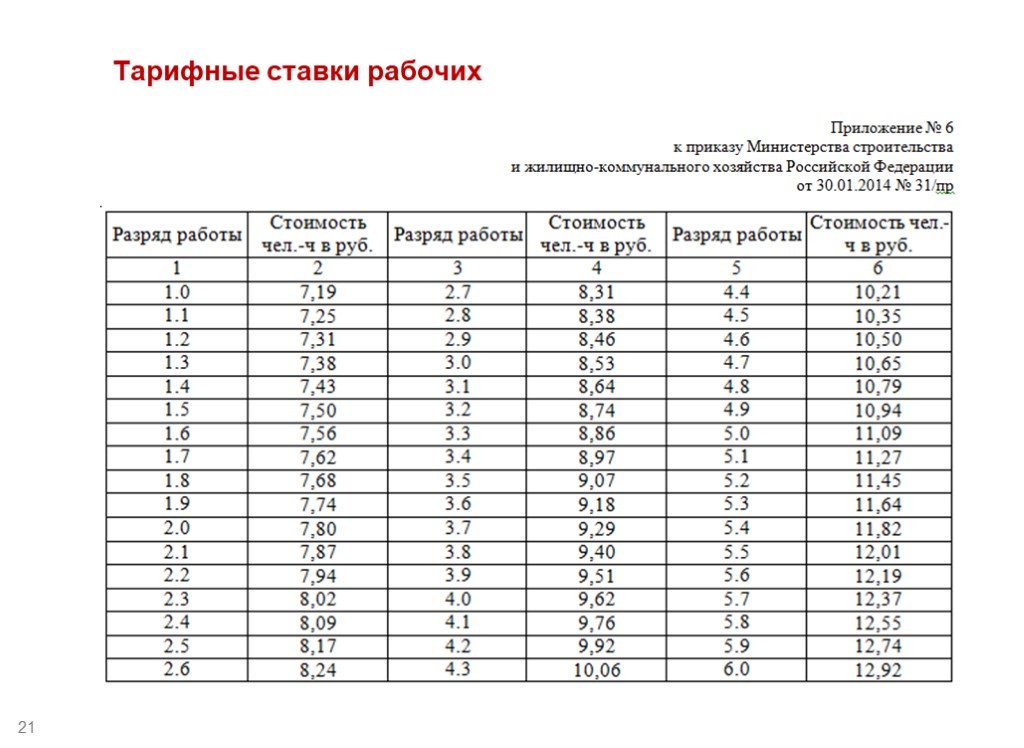

Слайд 20 Слайд 21

Слайд 21 Слайд 22

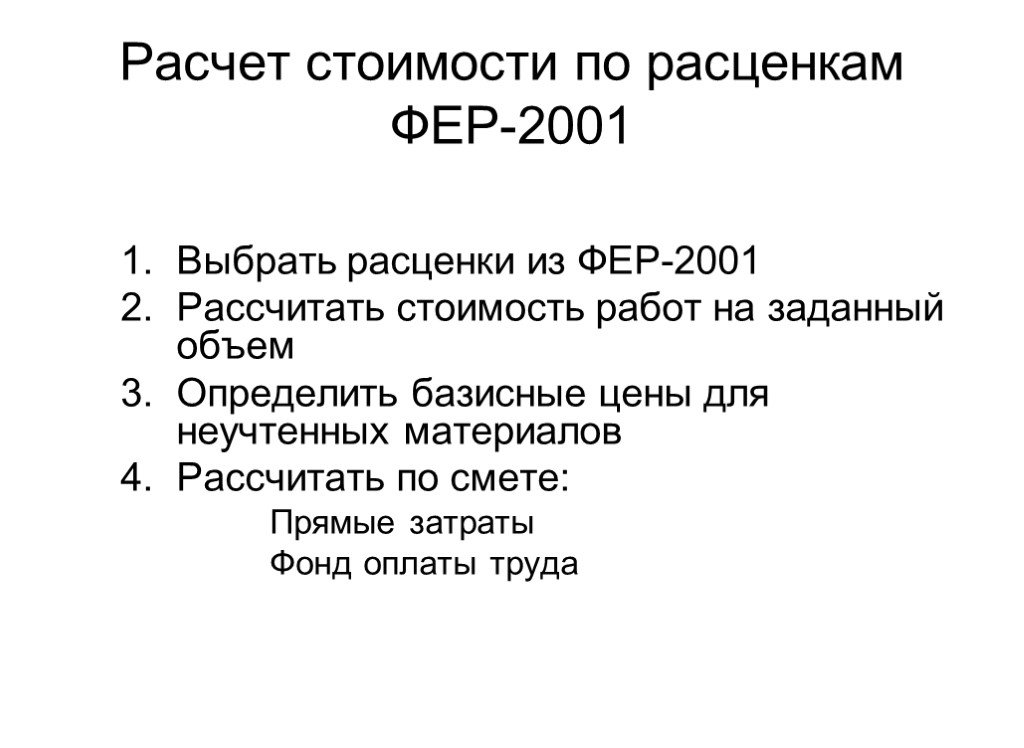

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

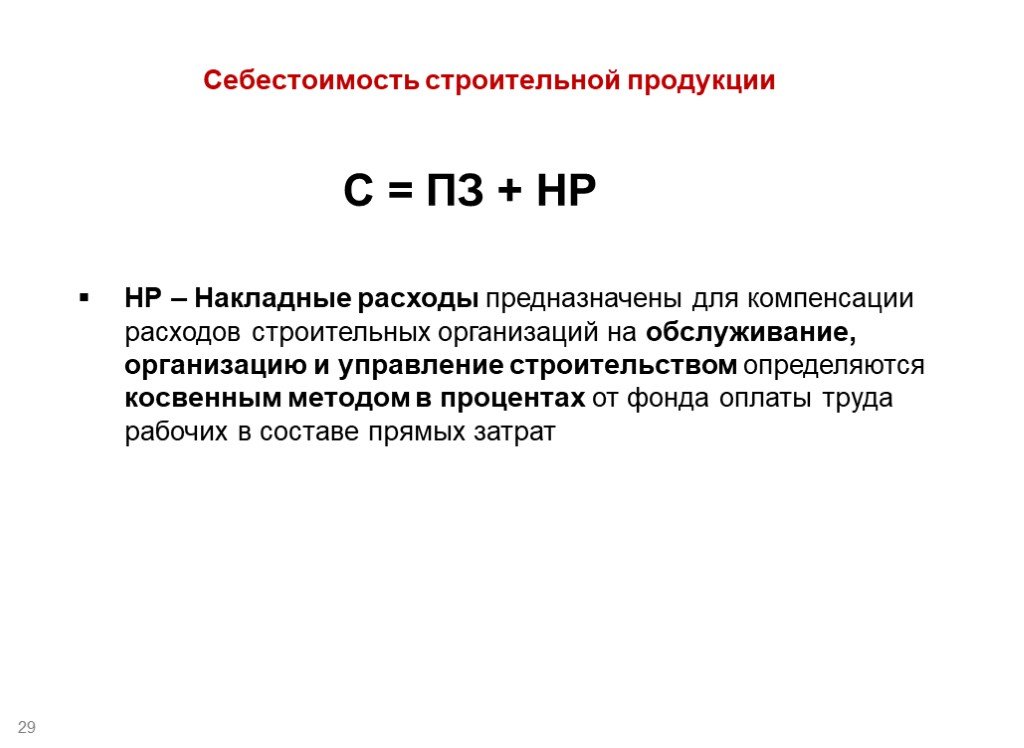

Слайд 28 Слайд 29

Слайд 29 Слайд 30

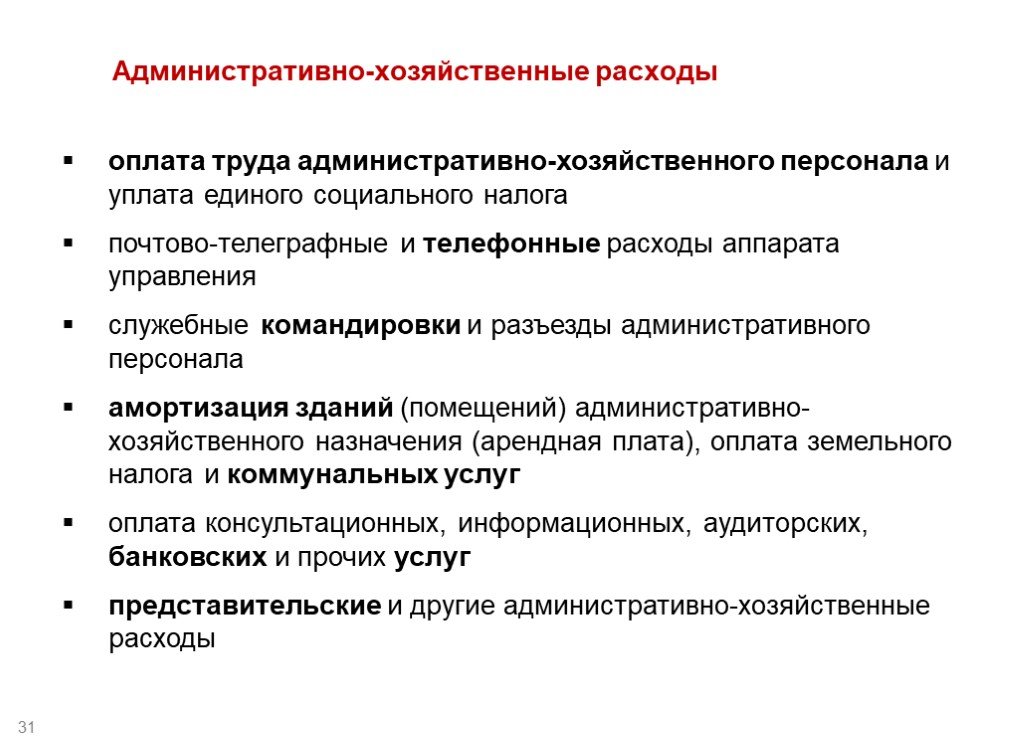

Слайд 30 Слайд 31

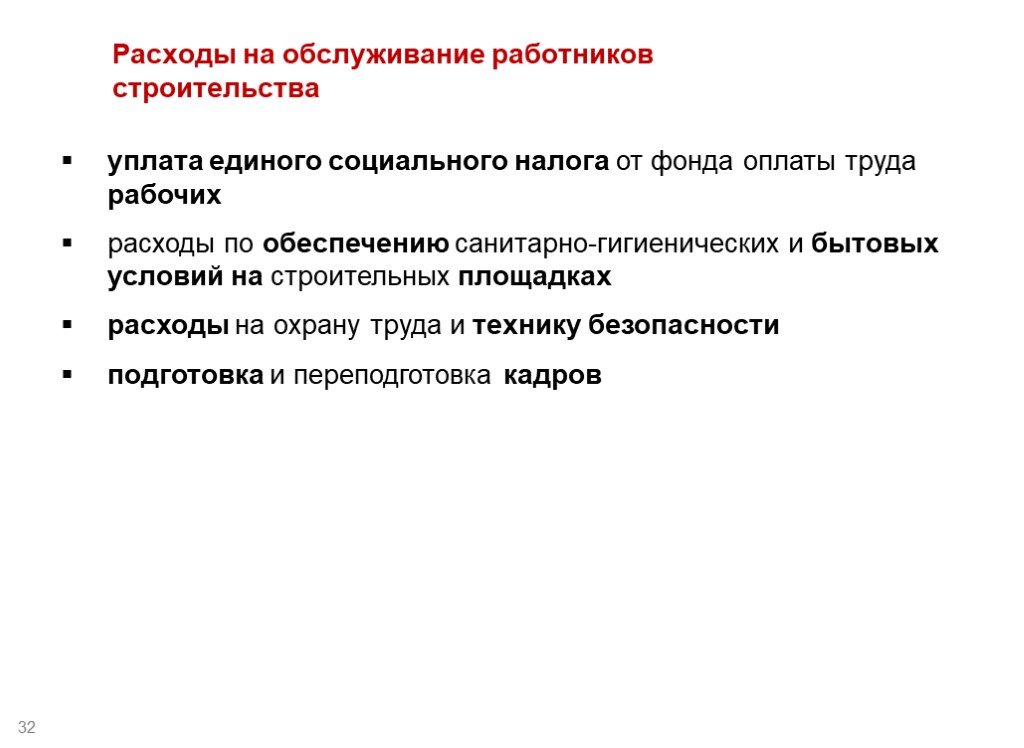

Слайд 31 Слайд 32

Слайд 32 Слайд 33

Слайд 33 Слайд 34

Слайд 34 Слайд 35

Слайд 35 Слайд 36

Слайд 36 Слайд 37

Слайд 37 Слайд 38

Слайд 38 Слайд 39

Слайд 39 Слайд 40

Слайд 40 Слайд 41

Слайд 41 Слайд 42

Слайд 42 Слайд 43

Слайд 43 Слайд 44

Слайд 44 Слайд 45

Слайд 45 Слайд 46

Слайд 46 Слайд 47

Слайд 47 Слайд 48

Слайд 48 Слайд 49

Слайд 49 Слайд 50

Слайд 50 Слайд 51

Слайд 51 Слайд 52

Слайд 52 Слайд 53

Слайд 53 Слайд 54

Слайд 54 Слайд 55

Слайд 55 Слайд 56

Слайд 56 Слайд 57

Слайд 57 Слайд 58

Слайд 58 Слайд 59

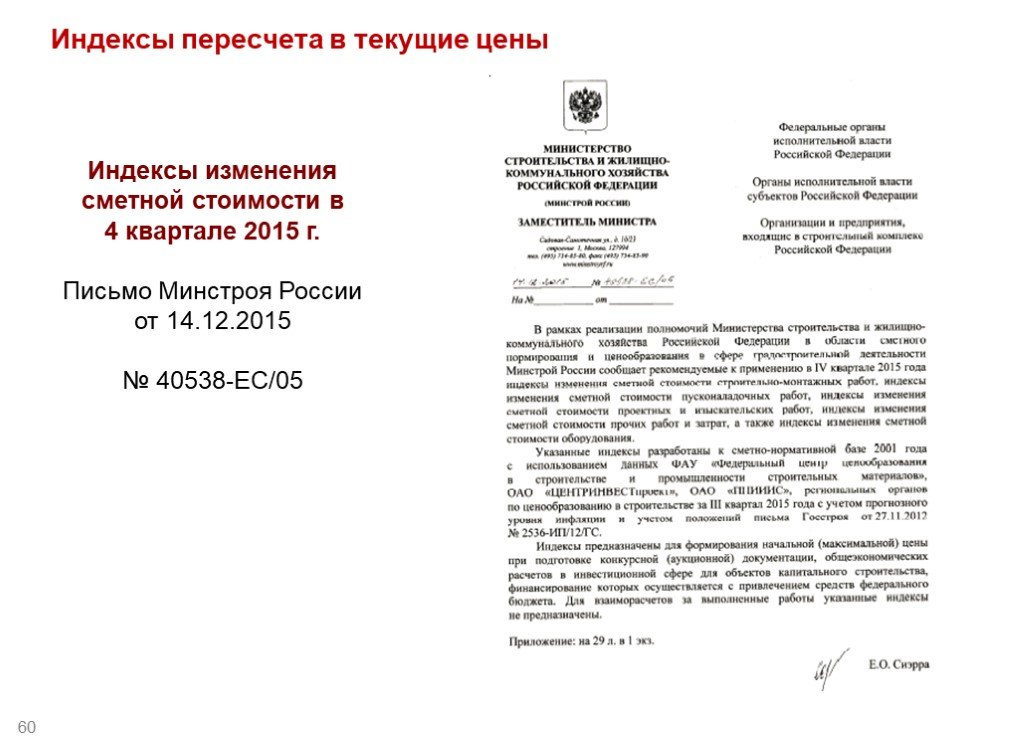

Слайд 59 Слайд 60

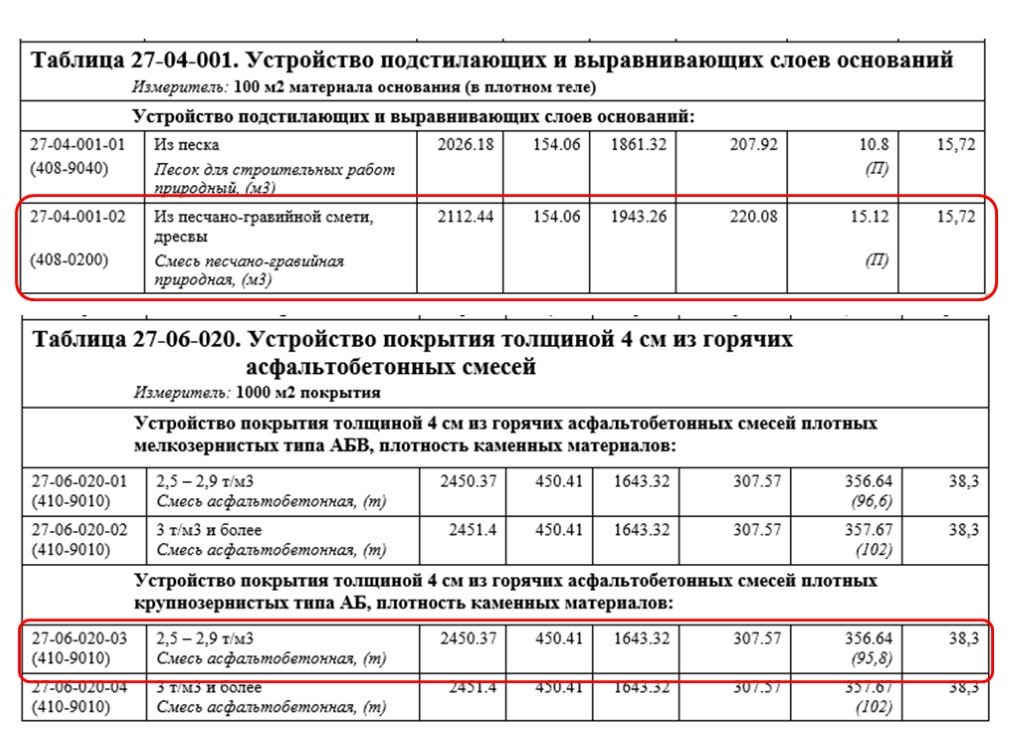

Слайд 60 Слайд 61

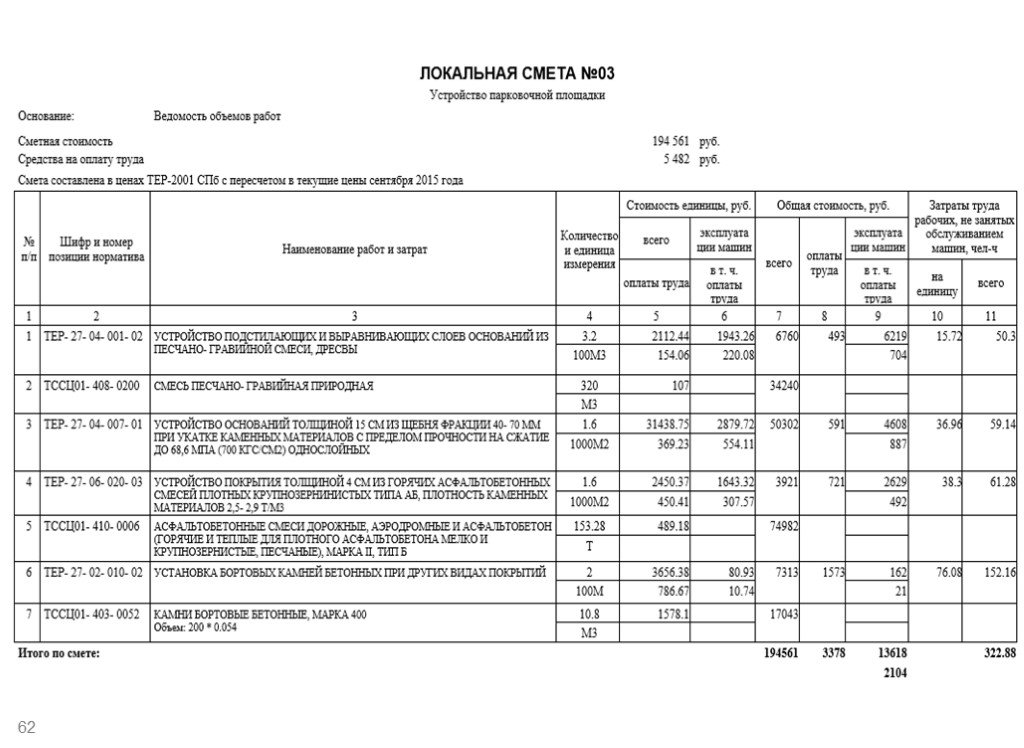

Слайд 61 Слайд 62

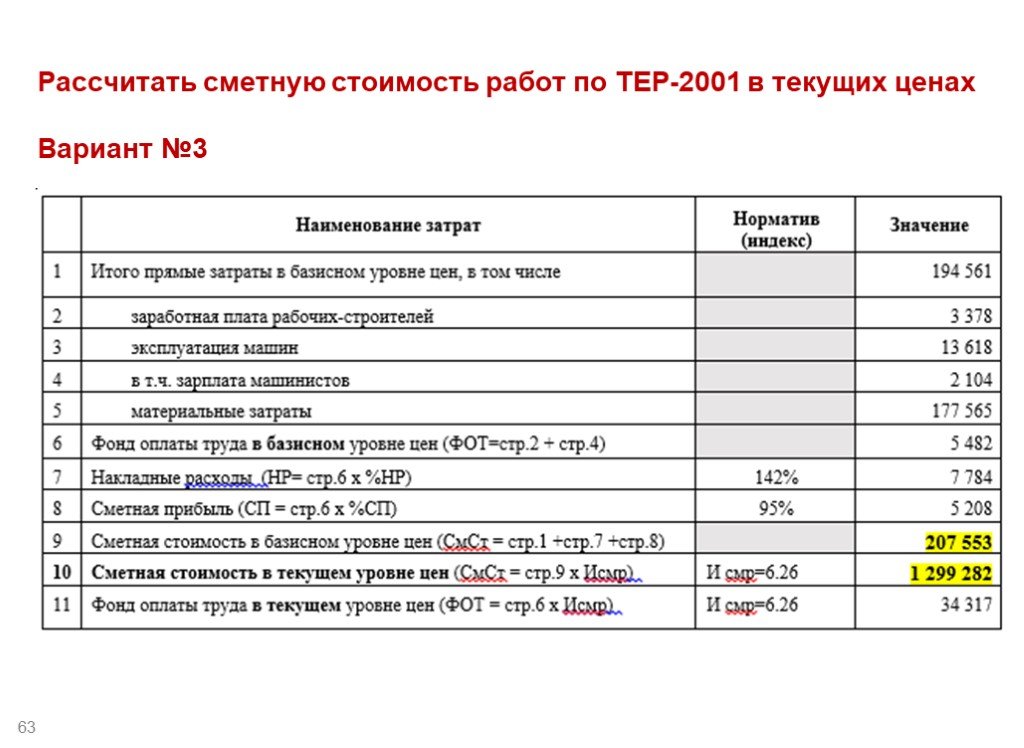

Слайд 62 Слайд 63

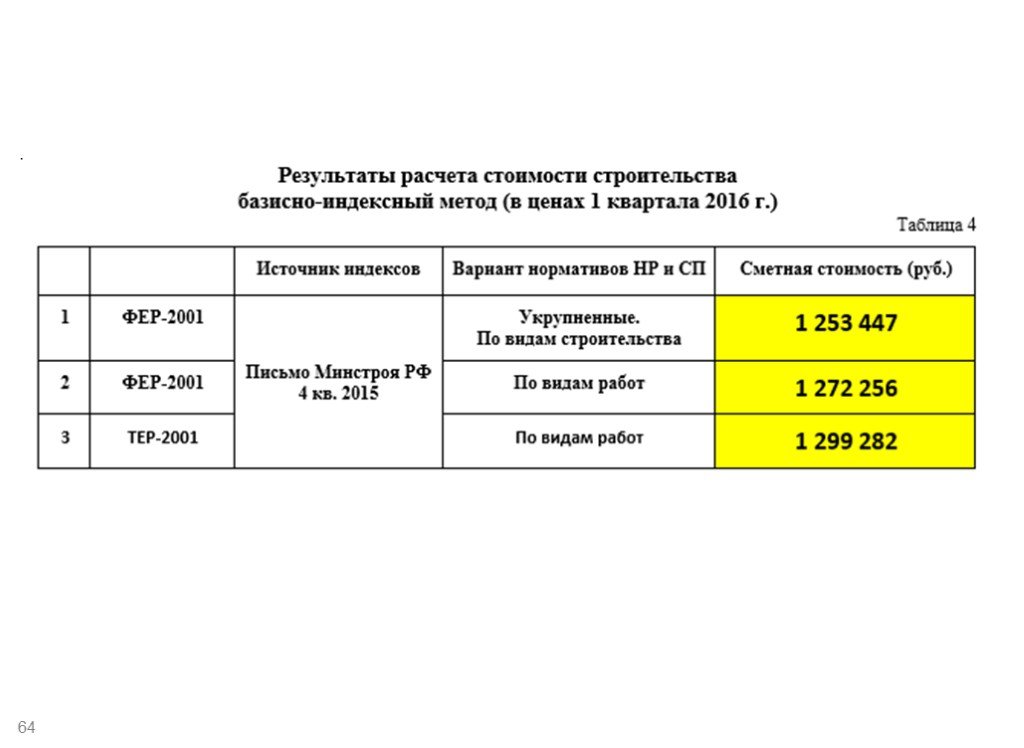

Слайд 63 Слайд 64

Слайд 64 Слайд 65

Слайд 65Презентацию на тему "Занятие №2Система ценообразования строительной продукции" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Разные. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 65 слайд(ов).

Слайды презентации

Список похожих презентаций

Занятие №4Сметная стоимость строительной продукции

Сметная документация. разрабатывается в соответствии с требованиями МДС 81-35.2004. Последовательность разработки сметной документации по элементам ...

Реформирование системы ценообразования и сметного нормирования в строительной области

ЦЕЛЬ РЕФОРМЫ. Создание современной нормативно-правовой и методической базы в области ценообразования и сметного нормирования, обеспечивающей соблюдение ...

Регулирование ценообразования в РФ

Основные правовые акты. Гражданский кодекс и КоАП. Цены формируются по рыночным принципам (на основе согласия сторон) Цены на ряд товаров находятся ...

Занятие 1

О студии…. Кто МЫ ? И зачем МЫ здесь? Студия MYSTYLE – это школа обучения дефиле, которая находиться на STARTe своего пути в мире здоровья и красоты. ...

Учет выпуска готовой продукции

СОДЕРЖАНИЕ Нормативное регулирование учета выпуска готовой продукции Понятие готовой продукции Схема учета готовой продукции Показатели, по котором ...

Теоретические основы ценообразования в условиях монополистической конкуренции

Рыночные структуры. Типы рыночных структур. Чистая ценовая (совершенная) конкуренция. Монополистическая конкуренция. Олигополия Чистая монополия. ...

Тема 2 Факторы, обеспечивающие качество продукции

План:. 1. Макроэкономические факторы, влияющие на качество. 2. Факторы, влияющие на качество на этапе проектирования, на этапе производства, на этапе ...

Способы ценообразования в ресторанном и гостиничном бизнесе

Ценообразование и контроль в ресторанном бизнесе. Ценообразование в ресторанном бизнесе является наиболее сложным из всех составляющих этого вида ...

Методы учета затрат и калькулированиясебестоимости продукции

Калькулирование - это совокупность приемов учета затрат на производство и исчисления себестоимости готовой продукции. Процесс калькулирования состоит ...

Методы определения показателей качества продукции

В зависимости от способа получения информации методы определения показателей качества продукции делят на:. измерительный, регистрационный, органолептический ...

Маркетинговые стратегии ценообразования

Стратегия ценообразования …предполагает выбор предприятием возможного механизма изменения исходной цены товара, которая в данных конкретных условиях ...

Калькулирование себестоимости продукции

Для эффективного управления затратами. Необходимы: учет затрат производственной деятельности система контроля себестоимости продукции производственных ...

Издержки производства и реализации продукции

Существует достаточно большое количество способов, с помощью которых предприятие может зарабатывать прибыль и впоследствии превращать ее в деньги. ...

Рынок научно-технической продукции

Совокупность социально-экономических отношений, возникающих в процессе обмена результатами инновационной деятельности и согласования интересов его ...

Методы ценообразования

Ценообразование — установление цен, процесс выбора окончательной цены в зависимости от себестоимости продукции, цен конкурентов, соотношения спроса ...

Себестоимость продукции

Понятие, значение, виды себестоимости продукции. Себестоимость продукции – это выраженные в денежной форме текущие затраты, связанные с производством ...

Методы ценообразования и их применение

Механизм ценообразования - это способ формирования цены, процедура ее установления и функционирования, а также изменения во времени; он зависит от ...

Статистические методы контроля качества продукции

Сертификат на систему качества служит решающим фактором для заключения контракта на поставку продукции. Конкуренция Рынок. Качество продукции. Сертификация ...

Охрана труда на строительной площадке

Меры по обеспечению соблюдения правил техники безопасности. 1. Просветительские меры* Использование современных подходов в обсуждении проблем. Предлагаю ...

Тема: Учёт затрат и калькулирование себестоимости готовой продукции

Нормативные документы 1. Налоговый кодекс РФ. 2. Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) "О бухгалтерском учете" 3. Положение ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:7 октября 2019

Категория:Разные

Содержит:65 слайд(ов)

Поделись с друзьями:

Скачать презентацию