Презентация "Методы учета затрат и калькулированиясебестоимости продукции" – проект, доклад

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

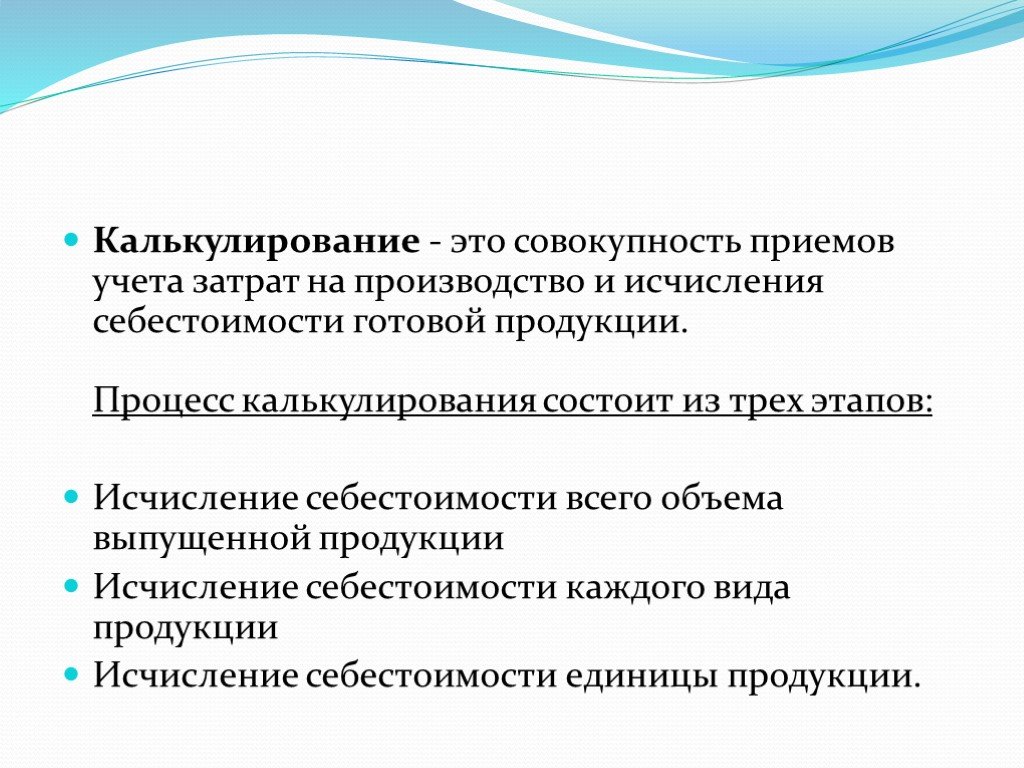

Слайд 3 Слайд 4

Слайд 4 Слайд 5

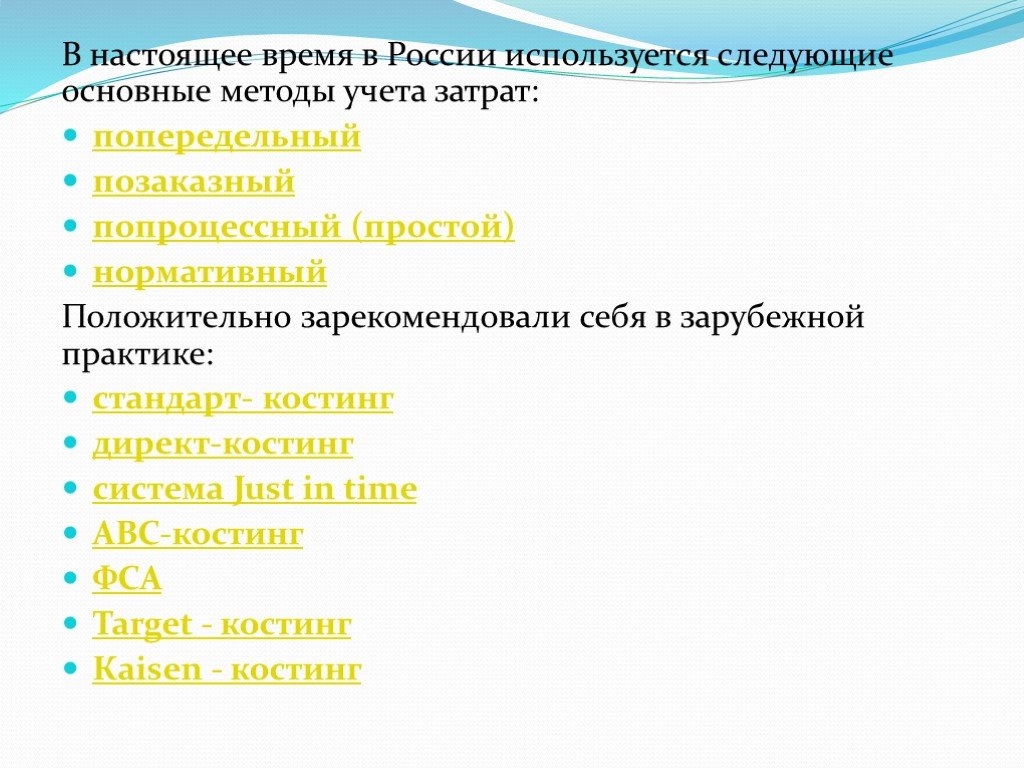

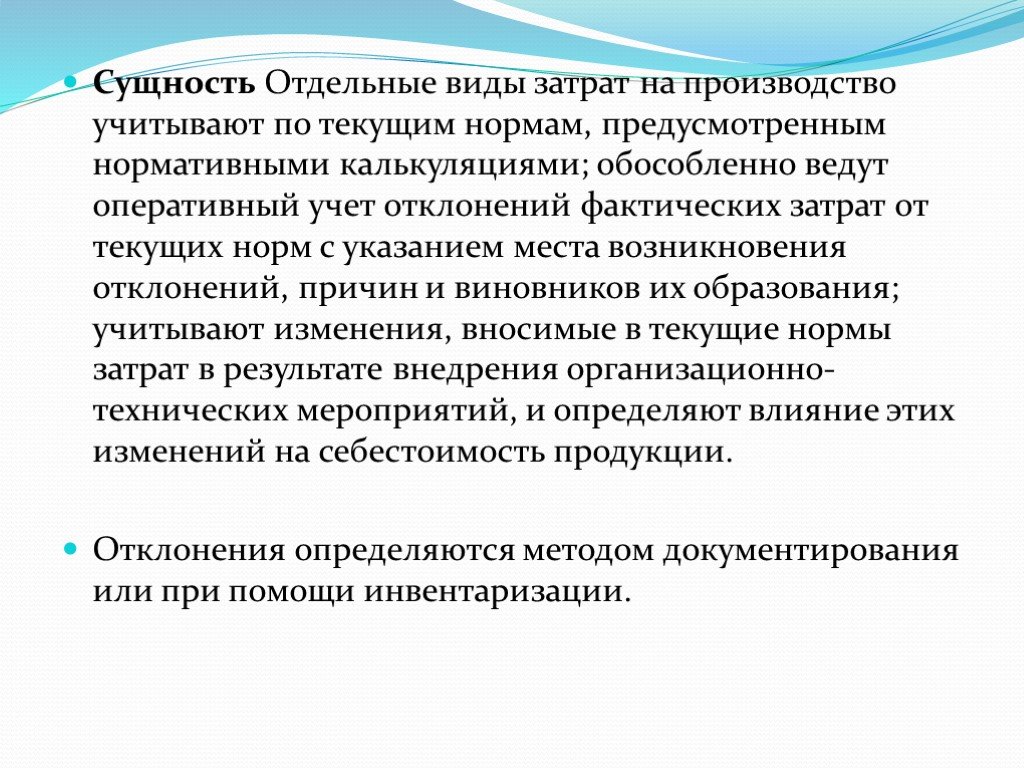

Слайд 5 Слайд 6

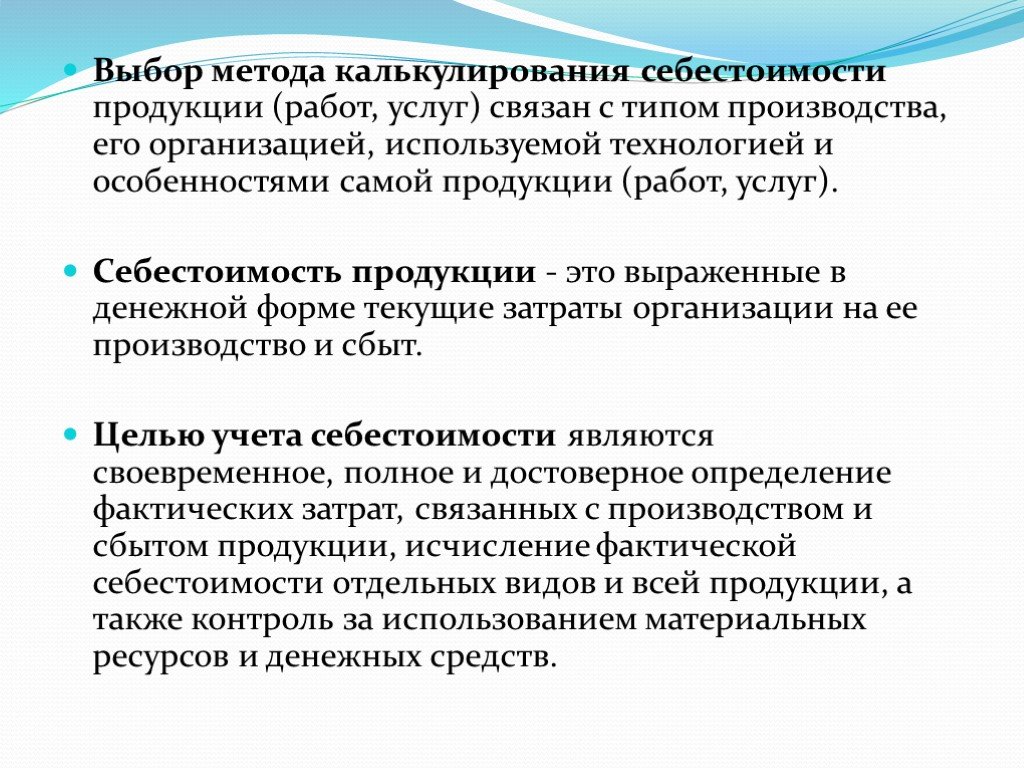

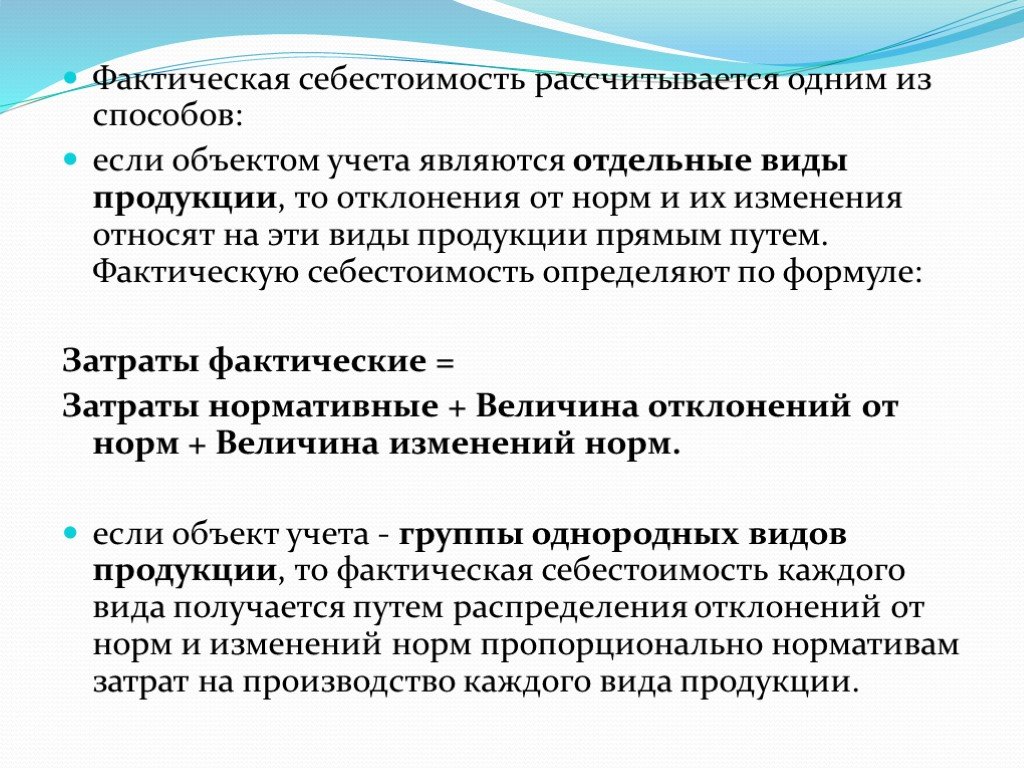

Слайд 6 Слайд 7

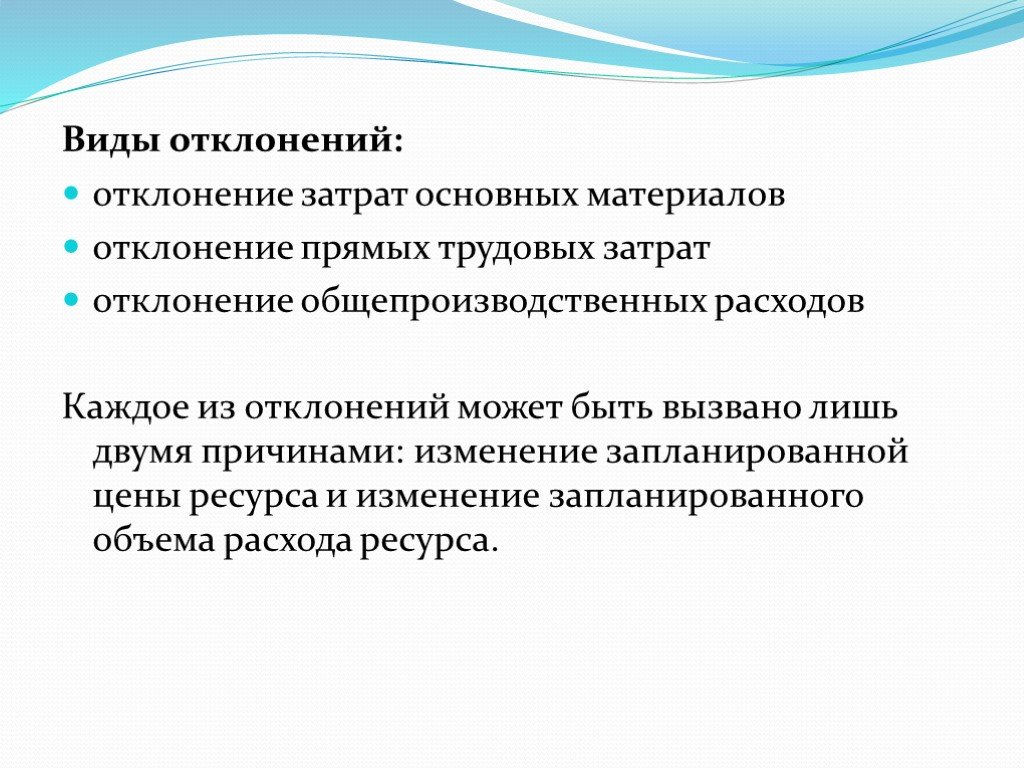

Слайд 7 Слайд 8

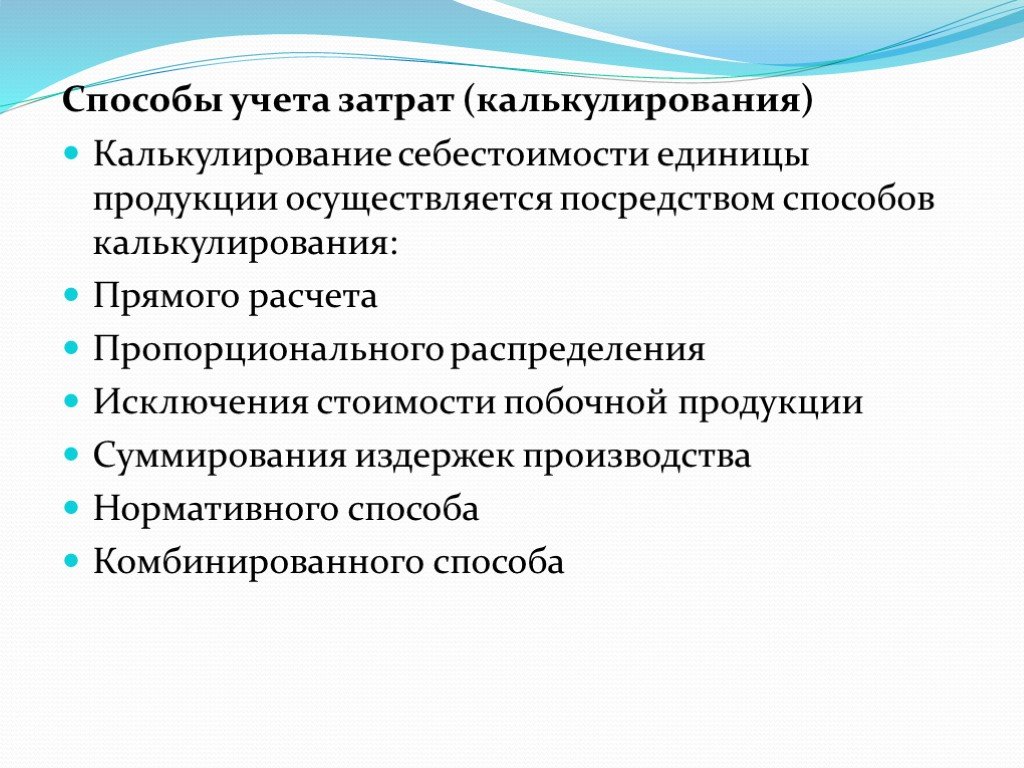

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14Презентацию на тему "Методы учета затрат и калькулированиясебестоимости продукции" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Разные. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 14 слайд(ов).

Слайды презентации

Список похожих презентаций

Аудит учета затрат на производство продукции

Совершенствование рычагов хозяйствования, выявление резервов снижения себестоимости, повышение рентабельности предприятия. Актуальность. Система измерения ...

Методы учета затрат

Метод калькулирования предполагает систему производственного учета, при которой определяются себестоимость продукции, а также издержки на единицу ...

Статистические методы контроля качества продукции

Сертификат на систему качества служит решающим фактором для заключения контракта на поставку продукции. Конкуренция Рынок. Качество продукции. Сертификация ...

Методы определения показателей качества продукции

В зависимости от способа получения информации методы определения показателей качества продукции делят на:. измерительный, регистрационный, органолептический ...

Тема: Учёт затрат и калькулирование себестоимости готовой продукции

Нормативные документы 1. Налоговый кодекс РФ. 2. Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) "О бухгалтерском учете" 3. Положение ...

Занятие №4Сметная стоимость строительной продукции

Сметная документация. разрабатывается в соответствии с требованиями МДС 81-35.2004. Последовательность разработки сметной документации по элементам ...

Разработка сметы затрат

Смета затрат представляет собой сводный план всех расходов предприятия на предстоящий период производственно-финансовой деятельности. Она определяет ...

Методы социологических исследований

это определенная упорядоченность знаний об обществе как динамично функционирующей и развивающейся социальной системе; это совокупность взаимосвязанных ...

Методы формирования бесконфликтного общения у младших школьников

Объект исследования: процесс формирования бесконфликтного общения у младших школьников Предмет исследования: методы формирования продуктивного/конструктивного ...

Методы построения функции принадлежности

Методы построения функции принадлежности Измерения. Целью измерения является получение количественной информации о величине исследуемых объектов, ...

Методы принятия управленческих решений

1. Коллективные методы обсуждения и принятия решений. Главные критерии формирования -компетентность, способность решать творческие задачи, конструктивность ...

Методы АСПО в ВУЗе

«Активное социально-психологическое обучение» (АСПО). АСПО - психолого-педагогическая форма выработки и совершенствования умений и навыков взаимодействия ...

Методы биологических исследований

Введение:. Биология – наука, получающая сведения о живой природе разными методами исследований. Метод – это способ достижения цели. Методы выражают ...

Методы анализа ДНК

Что такое ДНК - диагностика. ДНК-диагностика - это совокупность методов и технологий, которые позволяют выявлять повреждения в определенном гене человека, ...

Методы антропологических исследовании

Антропология изучает вариации размеров и формы тела с помощью описания и измерения. Описательная методика получила название антропоскопии, измерительная ...

Методы социально-психологического исследования:НАБЛЮДЕНИЕ и ЭКСПЕРИМЕНТ

Метод наблюдения. Наблюдение относится к числу наиболее доступных методов изучения социально-психологических явлений. Различают включенное наблюдение, ...

Кроссворд по теме Методы менеджмента

психологический материальное 1 3 4 5 6 7 8 9 10 11 13 14 15 16 17 18 19. По горизонтали: 1 2 4 5 8 10 11 14 15 16 17 19 По вертикали: 3 6 7 9 12 13 ...

Кровотечение. Виды кровотечений. Методы остановки кровотечений

Кровотечение — потеря крови из кровеносной системы. Кровь может истекать из кровеносных сосудов внутрь организма или наружу, либо из естественных ...

Методы оценки качества

Введение. В соответствии с ИСО 8402-96 оценка качества — систематическая проверка насколько объект способен выполнять установленные требования. В ...

Методы воспитания

Методы воспитания - это способы взаимосвязанной деятельности воспитателей и воспитанников, направленной на решение задач воспитания. Ю.К.Бабанский ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:23 февраля 2019

Категория:Разные

Содержит:14 слайд(ов)

Поделись с друзьями:

Скачать презентацию