Презентация "Анализ результатов хозяйственно-финансовой деятельности аптечной организации" – проект, доклад

Слайд 1

Слайд 1 Слайд 2

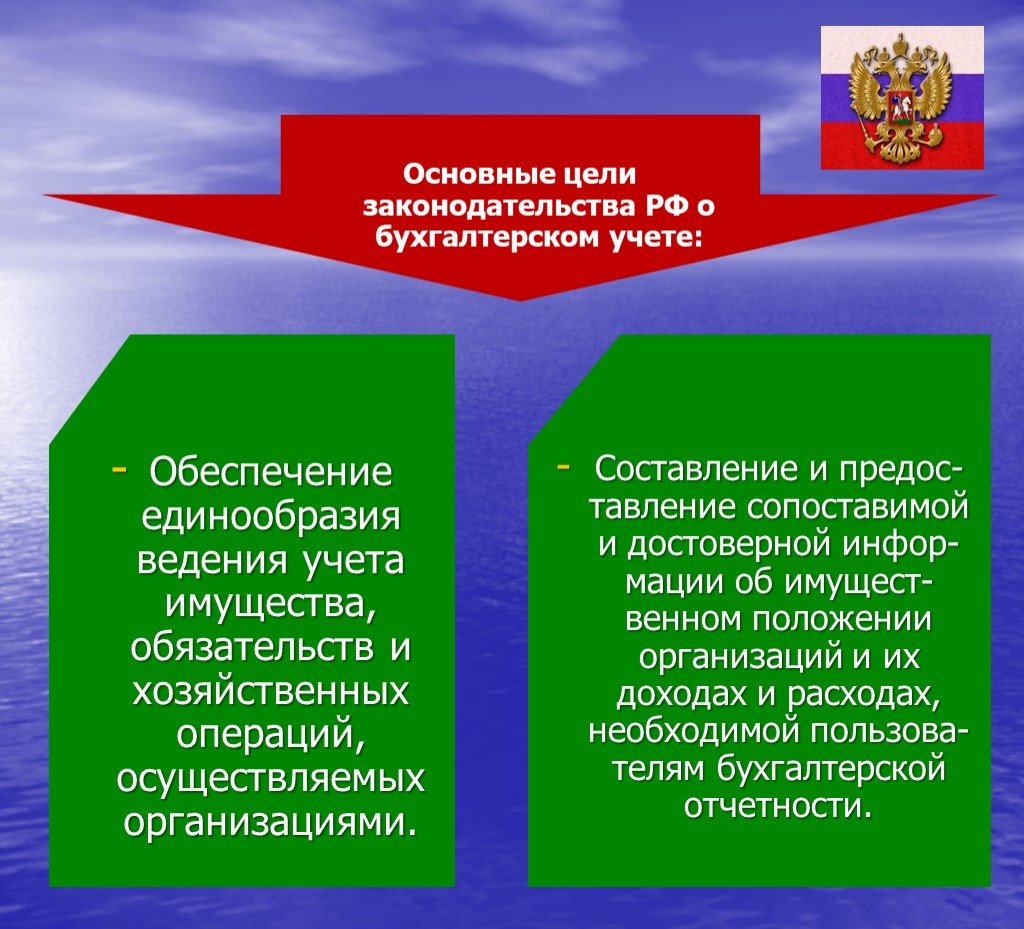

Слайд 2 Слайд 3

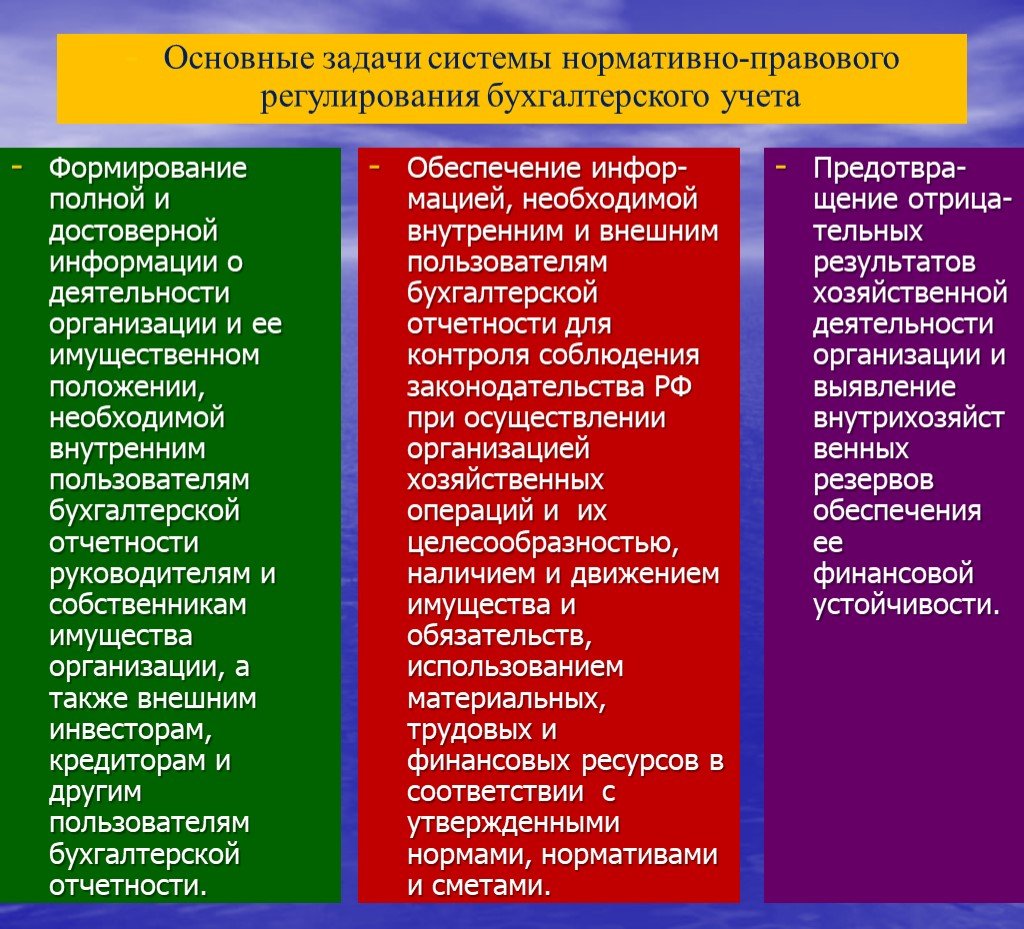

Слайд 3 Слайд 4

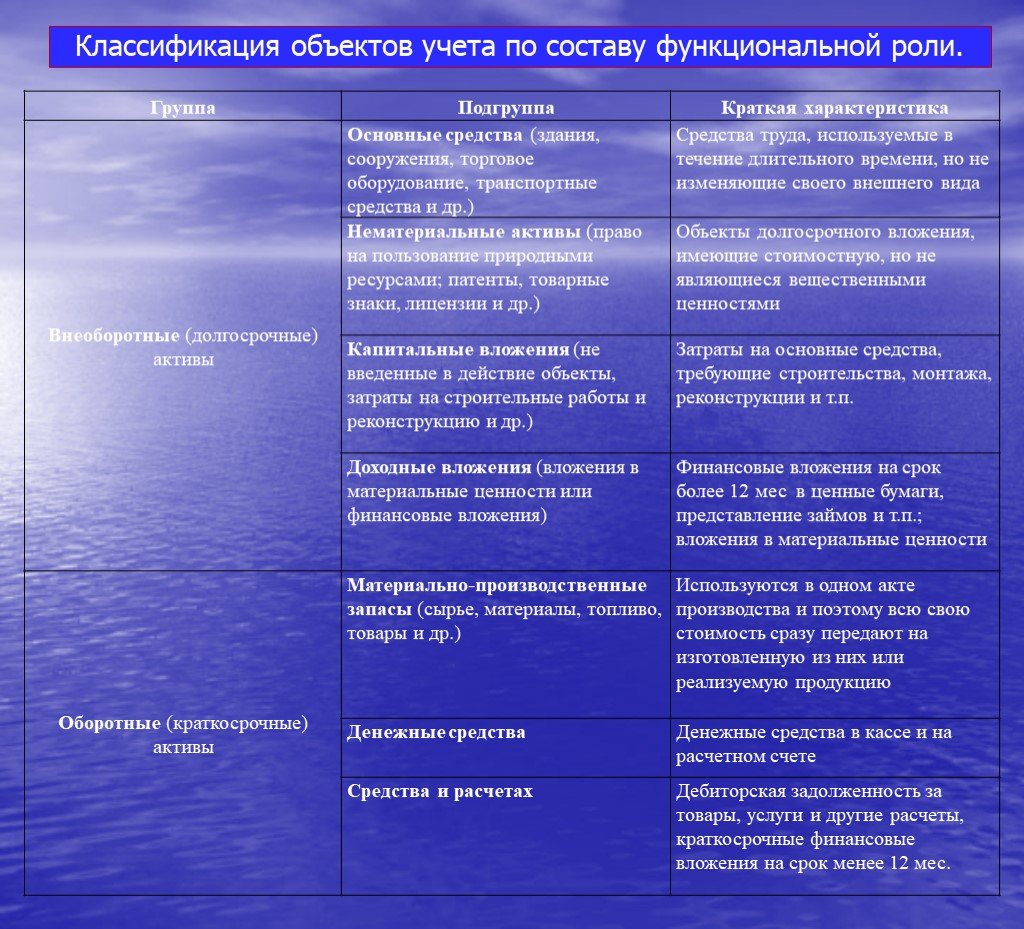

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19Презентацию на тему "Анализ результатов хозяйственно-финансовой деятельности аптечной организации" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Разные. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 19 слайд(ов).

Слайды презентации

Список похожих презентаций

Анализ финансовых результатов деятельности предприятия

Предмет и объект исследования. Объектом исследования является предприятие ОАО «ЖБИ». Предмет исследования составляют финансовые результаты деятельности ...

Тема занятия«Искусство как форма организации творческой деятельности»

Роль искусства в обществе. Искусство – это творческое отражение, воспроизведение действительности в художественных образах. Философский энциклопедический ...

Учет денежных средств организации и анализ их движения

Объект исследования – общество с ограниченной ответственностью «Нателла». Предмет исследования – финансовые процессы на предприятии, связанные с формированием ...

Функции анализаторов и их значения в трудовой деятельности человека

Основной характеристикой анализатора является чувствительность, которая характеризуется величиной порога ощущения. Различают абсолютный и дифференциальный ...

Планирование проектной деятельности

План лекции. Устав проекта План управления проектом Планирование управление содержанием Сбор требований Определение содержания Создание иерархической ...

Оценка эффективности деятельности органов местной власти на основе системы формализованных показателей

Цель : исследовать влияние процессных показателей на показатели результатов и выработать рекомендации по использованию данного подхода. Задачи: Проанализировать ...

Открывая организации будущего

Цитата:. «Можем ли мы создавать организации, свободные от политиканства, бюрократии и внутрикорпоративной борьбы? Организации, где сотрудники не пребывают ...

Основные факторы, влияющие на экономические показатели деятельности предприятия страхового и таможенного сервиса

Вопросы к зачету. Сущность современной системы планирования. Основные принципы планирования. Типы планов. Характеристика и задачи планов. Роль планирования ...

Цели и задачи менеджмента в организации

Менеджмент как организация управления фирмой, осуществляющей любые виды предпринимательской деятельности, направленной на получение прибыли Подразделения ...

Анализ интернет-активности граждан Казахстана

Анализ интернет-активности в зависимости от сезона – 5 популярных казахстанских порталов. Усредненная тенденция пяти популярных казахстанских порталов. ...

Роль менеджмента в современной организации

Роль менеджмента в современной организации. Менеджмент – это…. Динамичный элемент каждой из организации. Без этого элемента производственные ресурсы ...

Анализ объемно планировочных решений общественного здания

Содержание:. Введение Спортивные сооружения Классификация Основные назначения Основная часть История Спортивного комплекса «Дом Бокса» Описание объекта ...

Анализ конфликта

...

Анализ конкуренции, конкурентов и движущих сил в отрасли

В ходе анализа конкуренции используется набор концепций и методов, которые позволяют уловить изменения условий производства и определить характер ...

Анализ конкурентной среды на примере ООО «МОЛЛ»

Актуальность проводимого анализа обусловлена:. Во-первых, конкуренцией в сфере товарооборота среди розничных сетей Челябинской области. Во-вторых, ...

Анализ компаний Макдональдс и kfc.

Появление компаний на рынке. Компания Макдоналдс основана в 1940 году братьями Диком и Маком Макдоналдами (первый ресторан открылся в Сан-Бернардино, ...

Анализ компании apple

Становление Рост Зрелость Упадок. . . . . ...

Анализ компании “Икеа”

Общая характеристика компании. История ИКЕА началась в 1943 году в шведской деревушке Агуннарюд, когда Ингвару Кампраду, основателю ИКЕА, было всего ...

Профессиограмма руководителя дошкольной образовательной организации

Содержание. Профессиональная управленческая подготовленность Структура профессиональной управленческой деятельности Функции профессиональной управленческой ...

Результаты интеллектуальной деятельности

Результаты интеллектуальной деятельности. Авторское право произведения науки, литературы и искусства; программы для ЭВМ; Смежные права исполнения; ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:28 сентября 2019

Категория:Разные

Содержит:19 слайд(ов)

Поделись с друзьями:

Скачать презентацию