Слайд 1Занятия 7 семестра зачет, к.р. 2 час. лекция, 12 час практики

Темы: ГЭ: Факторы, влияющие на показатели деятельности предприятий страхового и таможенного сервиса Производственная программа. Ее модификации в страховой и околотаможенной отрасли Управление ассортиментом. Страховой портфель. Услуги в околотаможенном сервисе. ГЭ: Культура обслуживания на предприятиях страхового и таможенного сектора. Факторы, обеспечивающие рост культуры обслуживания ГЭ: Оценка качества услуг в сфере страхования и таможенного бизнеса: методы и приемы Планирование персонала. Планирование ФОТ Инвестиционное планирование Управление затратами. План доходов и расходов Планирование денежной наличности

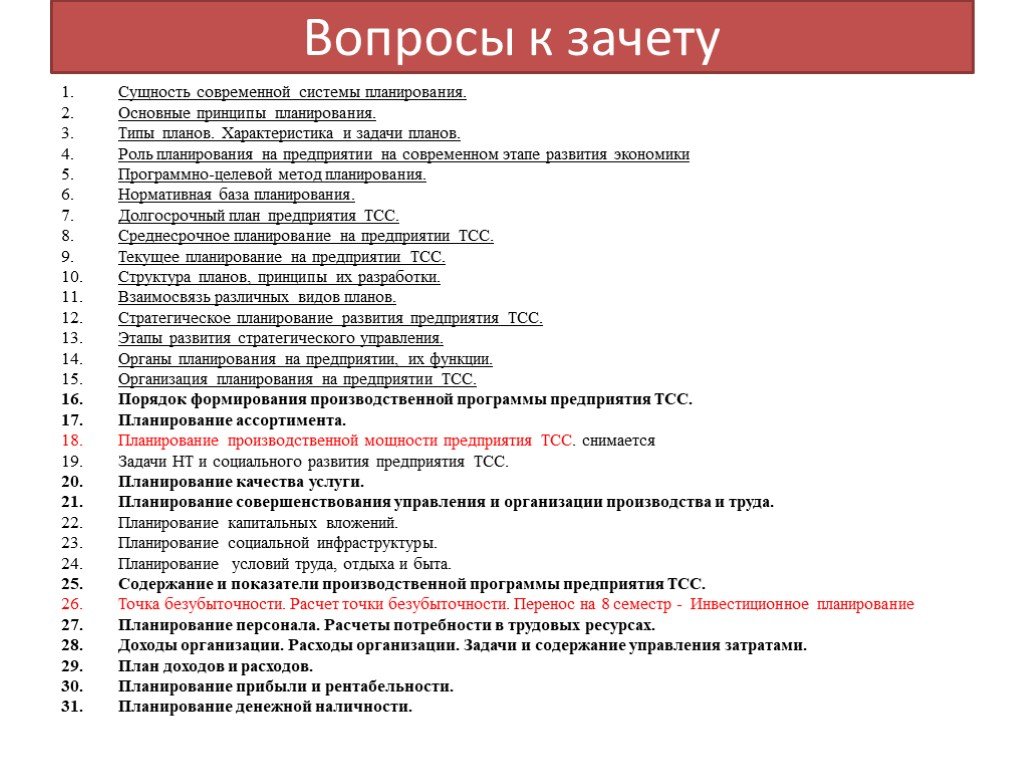

Слайд 2Вопросы к зачету

Сущность современной системы планирования. Основные принципы планирования. Типы планов. Характеристика и задачи планов. Роль планирования на предприятии на современном этапе развития экономики Программно-целевой метод планирования. Нормативная база планирования. Долгосрочный план предприятия ТСС. Среднесрочное планирование на предприятии ТСС. Текущее планирование на предприятии ТСС. Структура планов, принципы их разработки. Взаимосвязь различных видов планов. Стратегическое планирование развития предприятия ТСС. Этапы развития стратегического управления. Органы планирования на предприятии, их функции. Организация планирования на предприятии ТСС. Порядок формирования производственной программы предприятия ТСС. Планирование ассортимента. Планирование производственной мощности предприятия ТСС. снимается Задачи НТ и социального развития предприятия ТСС. Планирование качества услуги. Планирование совершенствования управления и организации производства и труда. Планирование капитальных вложений. Планирование социальной инфраструктуры. Планирование условий труда, отдыха и быта. Содержание и показатели производственной программы предприятия ТСС. Точка безубыточности. Расчет точки безубыточности. Перенос на 8 семестр - Инвестиционное планирование Планирование персонала. Расчеты потребности в трудовых ресурсах. Доходы организации. Расходы организации. Задачи и содержание управления затратами. План доходов и расходов. Планирование прибыли и рентабельности. Планирование денежной наличности.

Слайд 3Тема 1. Основные факторы, влияющие на экономические показатели деятельности предприятий страхового и таможенного сервиса

Слайд 4ЗАТРАТЫ Период времени Этап ЖЦ отрасли ДОХОДЫ

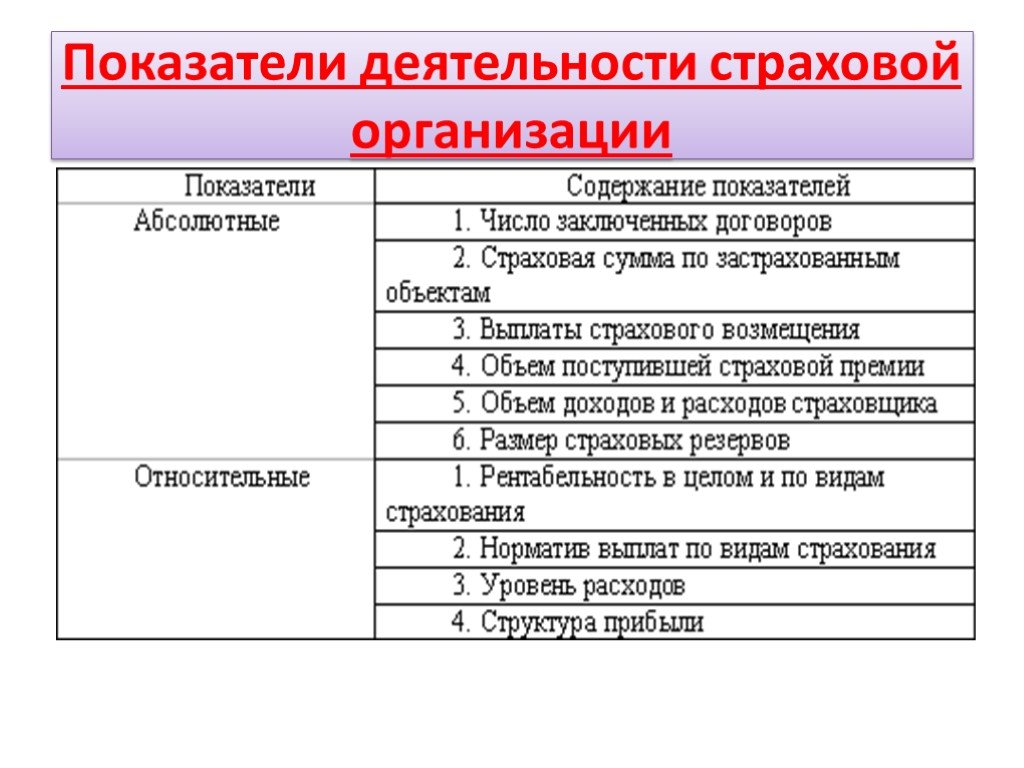

Слайд 5Показатели деятельности страховой организации

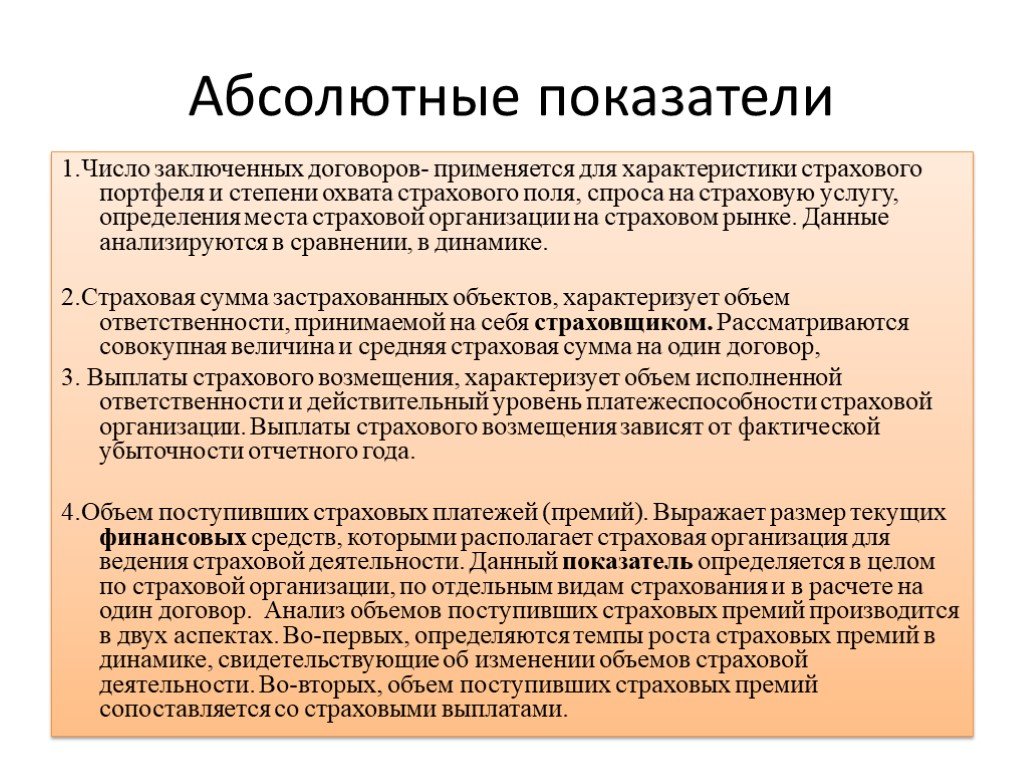

Слайд 6Абсолютные показатели

1.Число заключенных договоров- применяется для характеристики страхового портфеля и степени охвата страхового поля, спроса на страховую услугу, определения места страховой организации на страховом рынке. Данные анализируются в сравнении, в динамике. 2.Страховая сумма застрахованных объектов, характеризует объем ответственности, принимаемой на себя страховщиком. Рассматриваются совокупная величина и средняя страховая сумма на один договор, 3. Выплаты страхового возмещения, характеризует объем исполненной ответственности и действительный уровень платежеспособности страховой организации. Выплаты страхового возмещения зависят от фактической убыточности отчетного года. 4.Объем поступивших страховых платежей (премий). Выражает размер текущих финансовых средств, которыми располагает страховая организация для ведения страховой деятельности. Данный показатель определяется в целом по страховой организации, по отдельным видам страхования и в расчете на один договор. Анализ объемов поступивших страховых премий производится в двух аспектах. Во-первых, определяются темпы роста страховых премий в динамике, свидетельствующие об изменении объемов страховой деятельности. Во-вторых, объем поступивших страховых премий сопоставляется со страховыми выплатами.

Слайд 7Относительные показатели

Рентабельность. Рассчитывается как в целом по страховой организации, так и по отдельным видам страхования. Общий показатель рентабельности определяется двояким образом: как отношение балансовой прибыли к собственному капиталу или как отношение прибыли от страховой деятельности к сумме расходов и отчислений по ней. Отдельно может быть определена рентабельность инвестиционной деятельности страховой организации (соотнесение инвестиционного дохода к сумме страховых резервов). Рентабельность активов исчисляется на основе сопоставления чистой прибыли к среднегодовой стоимости активов. 2. Норматив выплат по видам страхования. Сопоставляется норматив выплат, заложенный в тарифе, с фактическим уровнем выплат, определяемым как отношение фактических выплат к собранным страховым премиям. 3. Уровень расходов. Сравниваются расходы страховой организации с объемом собранных страховых премий. Отношение страховых выплат и расходов на ведение дела к сумме собранных страховых взносов определяет коэффициент убыточности. Уровень накладных расходов характеризуется отношением выплаченных комиссионных к общей сумме страховых взносов.

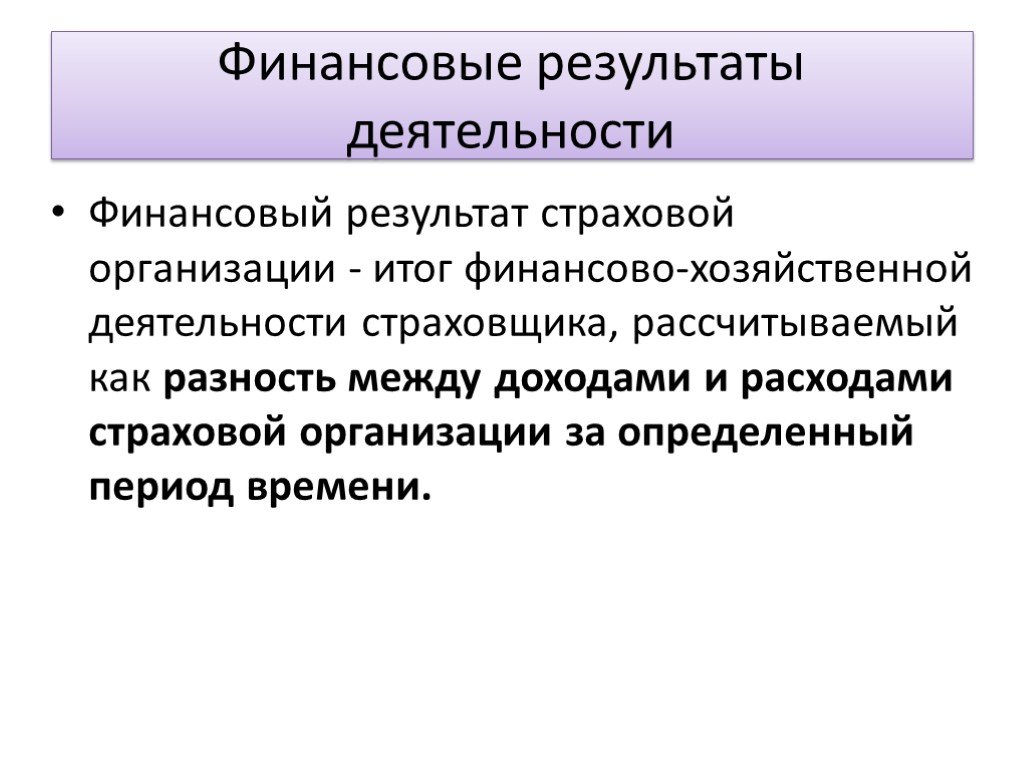

Слайд 8Финансовые результаты деятельности

Финансовый результат страховой организации - итог финансово-хозяйственной деятельности страховщика, рассчитываемый как разность между доходами и расходами страховой организации за определенный период времени.

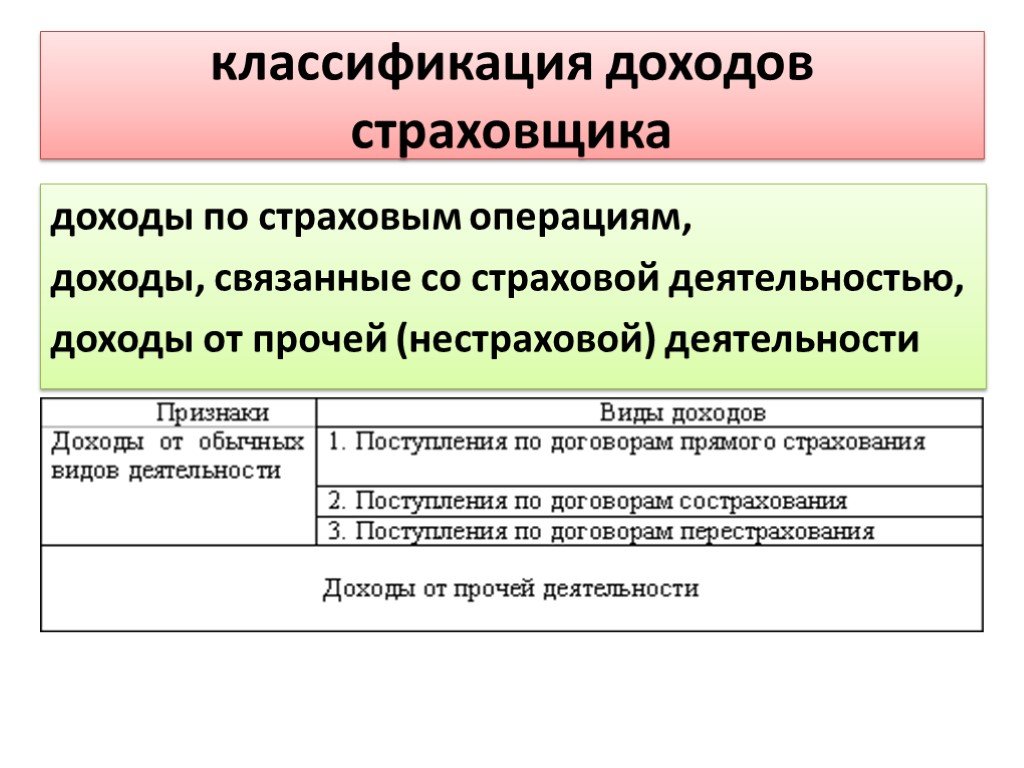

Слайд 9классификация доходов страховщика

доходы по страховым операциям, доходы, связанные со страховой деятельностью, доходы от прочей (нестраховой) деятельности

Слайд 10

Слайд 11

Слайд 12

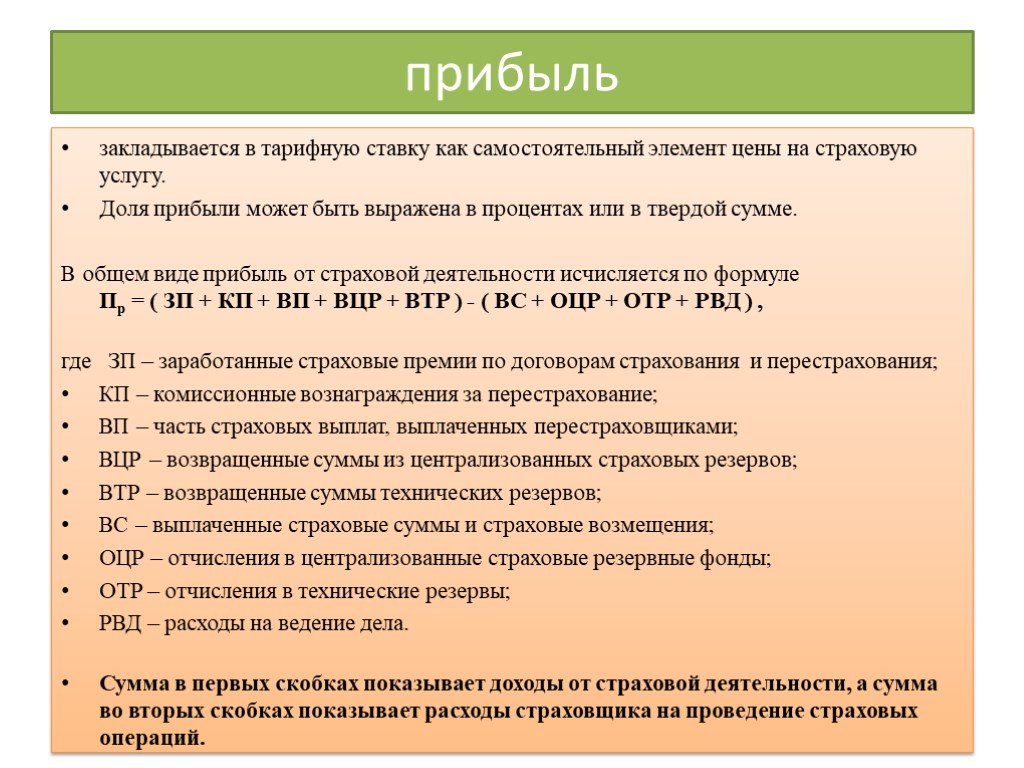

Слайд 13прибыль

закладывается в тарифную ставку как самостоятельный элемент цены на страховую услугу. Доля прибыли может быть выражена в процентах или в твердой сумме. В общем виде прибыль от страховой деятельности исчисляется по формуле Пр = ( ЗП + КП + ВП + ВЦР + ВТР ) - ( ВС + ОЦР + ОТР + РВД ) , где ЗП – заработанные страховые премии по договорам страхования и перестрахования; КП – комиссионные вознаграждения за перестрахование; ВП – часть страховых выплат, выплаченных перестраховщиками; ВЦР – возвращенные суммы из централизованных страховых резервов; ВТР – возвращенные суммы технических резервов; ВС – выплаченные страховые суммы и страховые возмещения; ОЦР – отчисления в централизованные страховые резервные фонды; ОТР – отчисления в технические резервы; РВД – расходы на ведение дела. Сумма в первых скобках показывает доходы от страховой деятельности, а сумма во вторых скобках показывает расходы страховщика на проведение страховых операций.

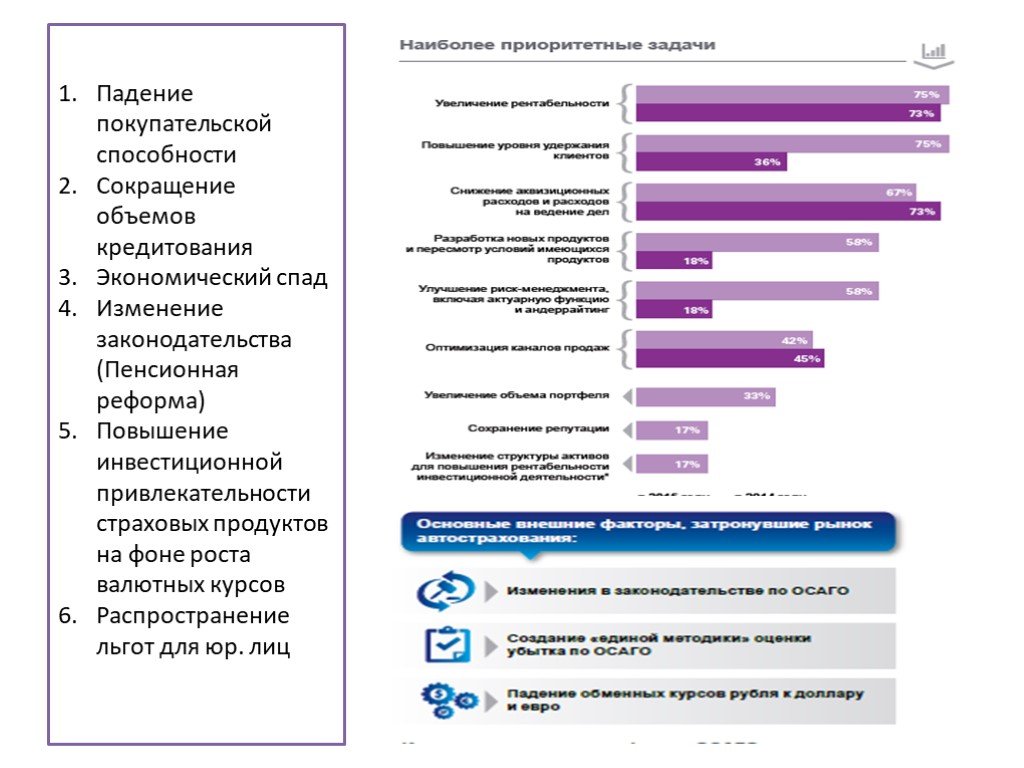

Повышение инвестиционной привлекательности страховых продуктов на фоне роста валютных курсов Распространение льгот для юр. лиц")

Слайд 14Падение покупательской способности Сокращение объемов кредитования Экономический спад Изменение законодательства (Пенсионная реформа) Повышение инвестиционной привлекательности страховых продуктов на фоне роста валютных курсов Распространение льгот для юр. лиц

Слайд 15

Слайд 16Суброгация (лат. subrogatio — замена) — переход к страховщику, выплатившему страховое возмещение, права требовать компенсацию с лица, ответственного за ущерб, причиненный страхователю в пределах возмещенного .

Меры по снижению убыточности

Слайд 17Направления по сокращению аквизиционных расходов ( расходы страховой компании, связанные с привлечением новых страхователей и удержанием старых, а также с заключением новых договоров страхования и продлением действующих)

Слайд 18Направления поддержания бизнеса

сокращение расходов, повышение уровня профессионализма сотрудников технологические инновации: активное развитие "умного" страхования, продуктов с телематикой, мобильных приложений и любых других инноваций, которые делают страхование доступной и понятной услугой", СЛЕДУЕТ ПОМНИТЬ, что лояльность потребителей смещается в сторону компаний, чьи продукты и решения гарантируют экономию времени и денег. не наращивание продаж любой ценой, а структурирование каналов продаж, улучшение качества персонала, сокращение расходов.

Слайд 19Тема 2. Производственная программа

развернутый и подробный план производства и реализации продукции, отражающий объем, номенклатуру, ассортимент и качество продукции

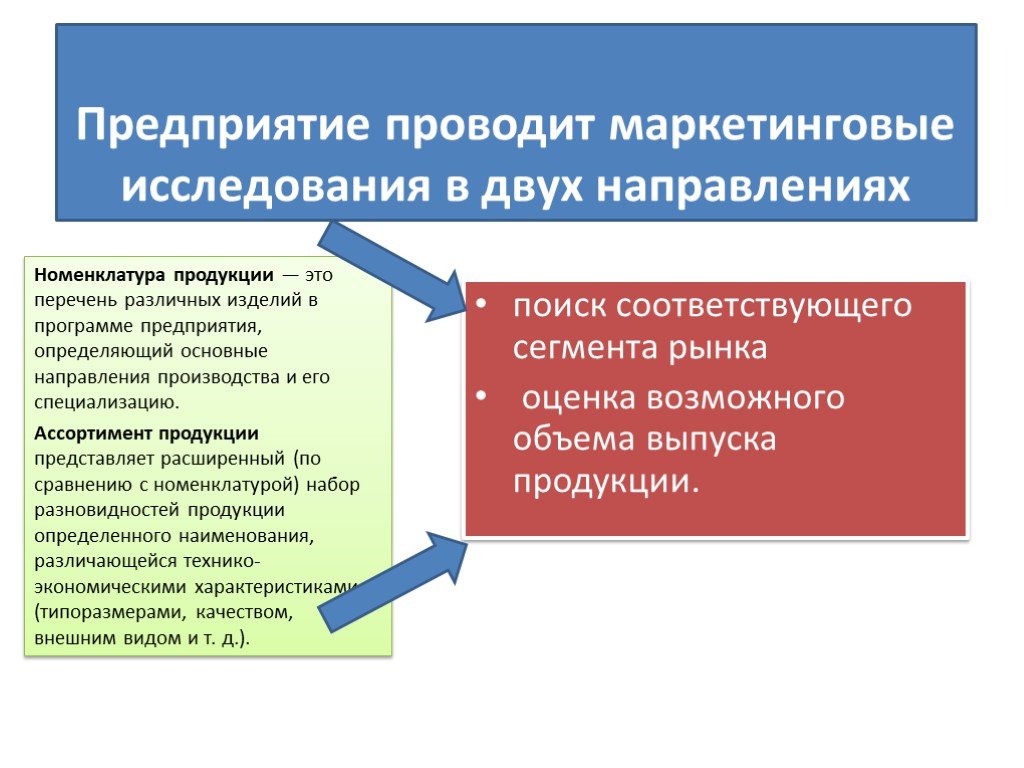

Слайд 20Предприятие проводит маркетинговые исследования в двух направлениях

Номенклатура продукции — это перечень различных изделий в программе предприятия, определяющий основные направления производства и его специализацию. Ассортимент продукции представляет расширенный (по сравнению с номенклатурой) набор разновидностей продукции определенного наименования, различающейся технико-экономическими характеристиками (типоразмерами, качеством, внешним видом и т. д.).

поиск соответствующего сегмента рынка оценка возможного объема выпуска продукции.

маркетинга — это оценочная характеристика тех средств, которые планируются для использования в производстве в течение определенного периода. Планирование выпуска продукции — это систематическое принятие решений по всем аспектам разработки и управления прод")

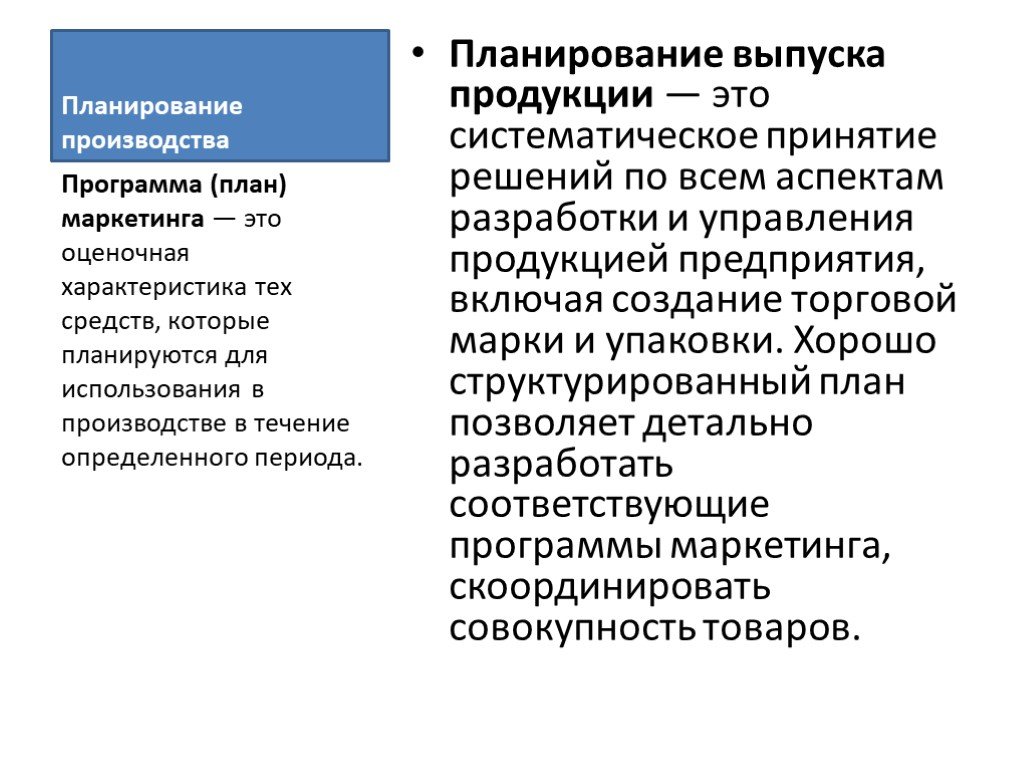

Слайд 21Планирование производства

Программа (план) маркетинга — это оценочная характеристика тех средств, которые планируются для использования в производстве в течение определенного периода.

Планирование выпуска продукции — это систематическое принятие решений по всем аспектам разработки и управления продукцией предприятия, включая создание торговой марки и упаковки. Хорошо структурированный план позволяет детально разработать соответствующие программы маркетинга, скоординировать совокупность товаров.

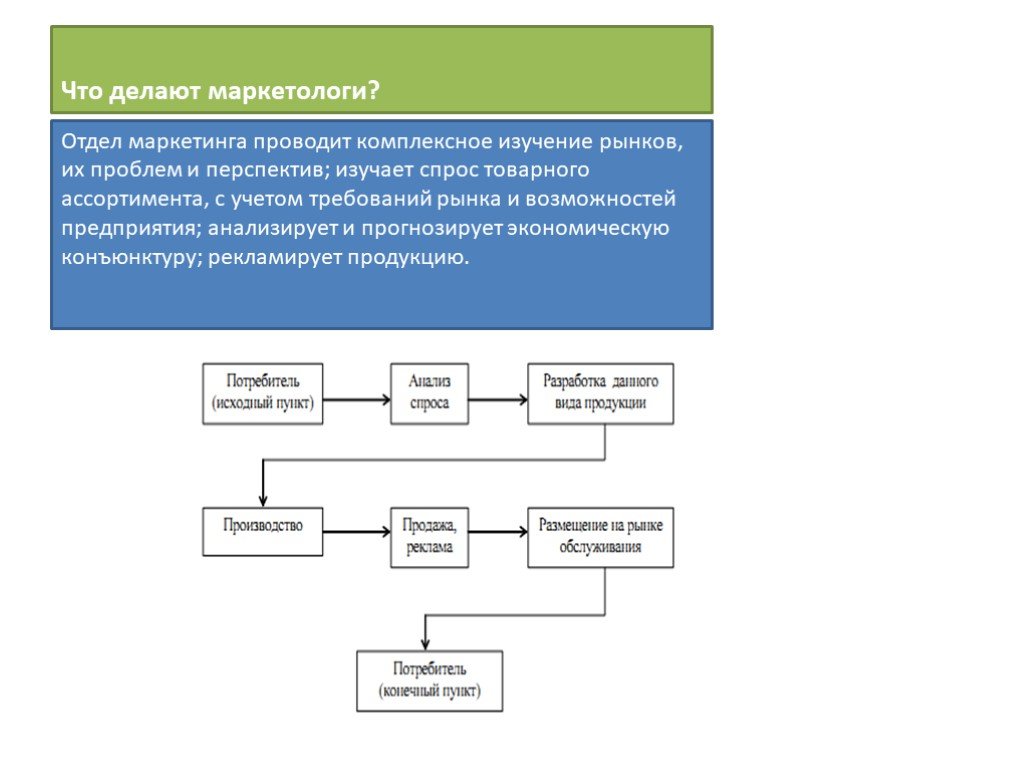

Слайд 22Что делают маркетологи?

Отдел маркетинга проводит комплексное изучение рынков, их проблем и перспектив; изучает спрос товарного ассортимента, с учетом требований рынка и возможностей предприятия; анализирует и прогнозирует экономическую конъюнктуру; рекламирует продукцию.

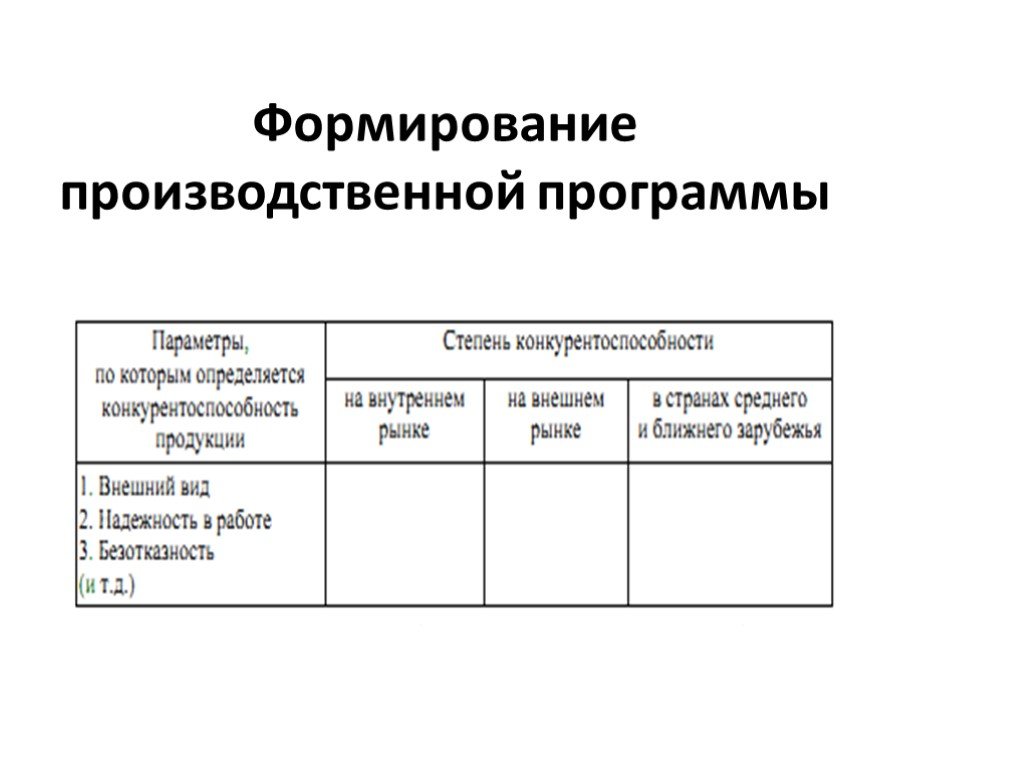

Слайд 23Формирование производственной программы

На первом этапе вся продукция ранжируется с учетом интересов предприятия и возможностей ее сбыта

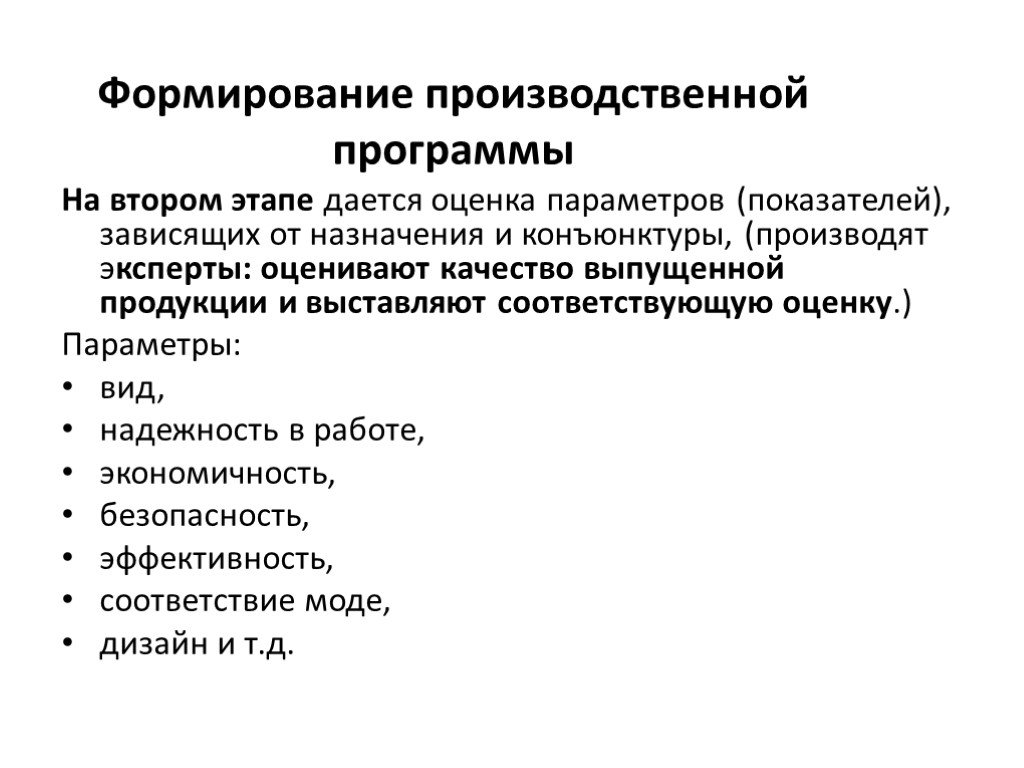

Слайд 24На втором этапе дается оценка параметров (показателей), зависящих от назначения и конъюнктуры, (производят эксперты: оценивают качество выпущенной продукции и выставляют соответствующую оценку.) Параметры: вид, надежность в работе, экономичность, безопасность, эффективность, соответствие моде, дизайн и т.д.

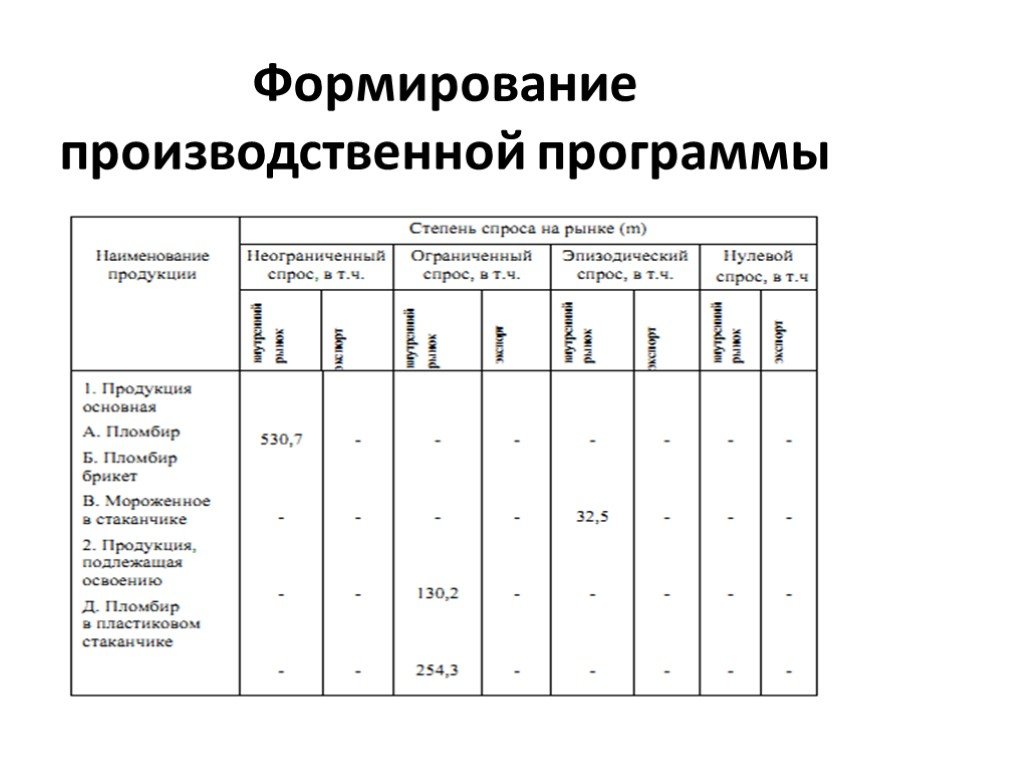

Слайд 25На третьем этапе определяется степень спроса продукции на рынке. Спрос — это экономическая категория, характерная для товарно-рыночного хозяйства и отражающая совокупную общественную потребность в различных товарах с учетом платежеспособности покупателей. Существует четыре степени спроса: неограниченный, ограниченный, эпизодический, нулевой.

Слайд 26

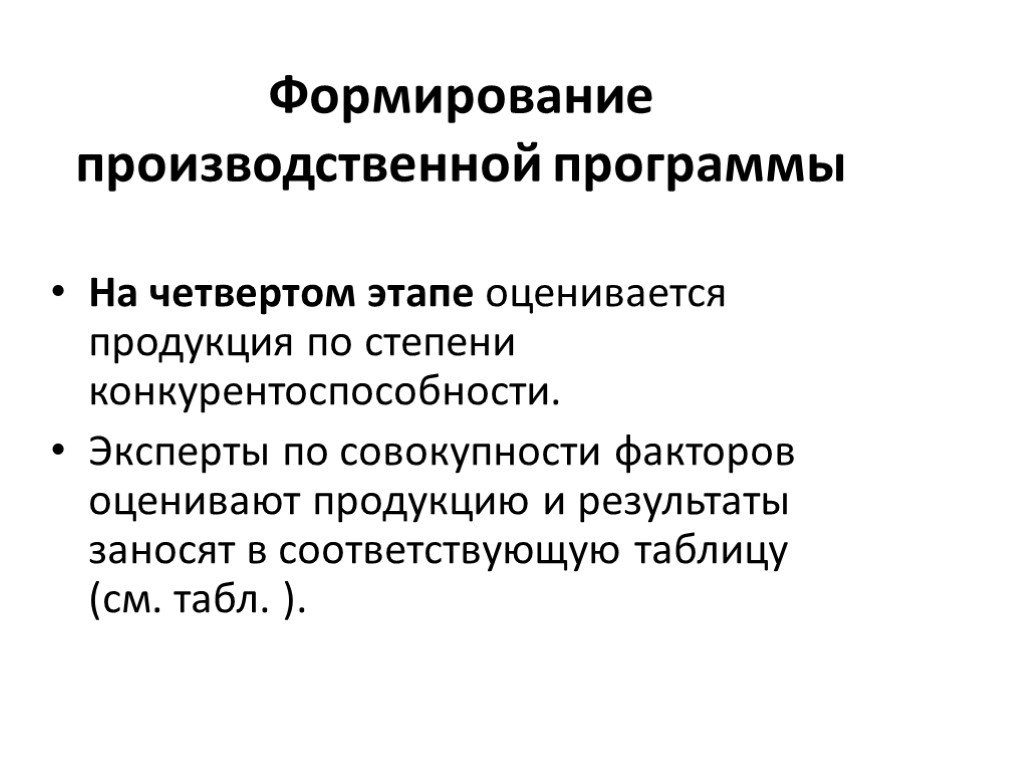

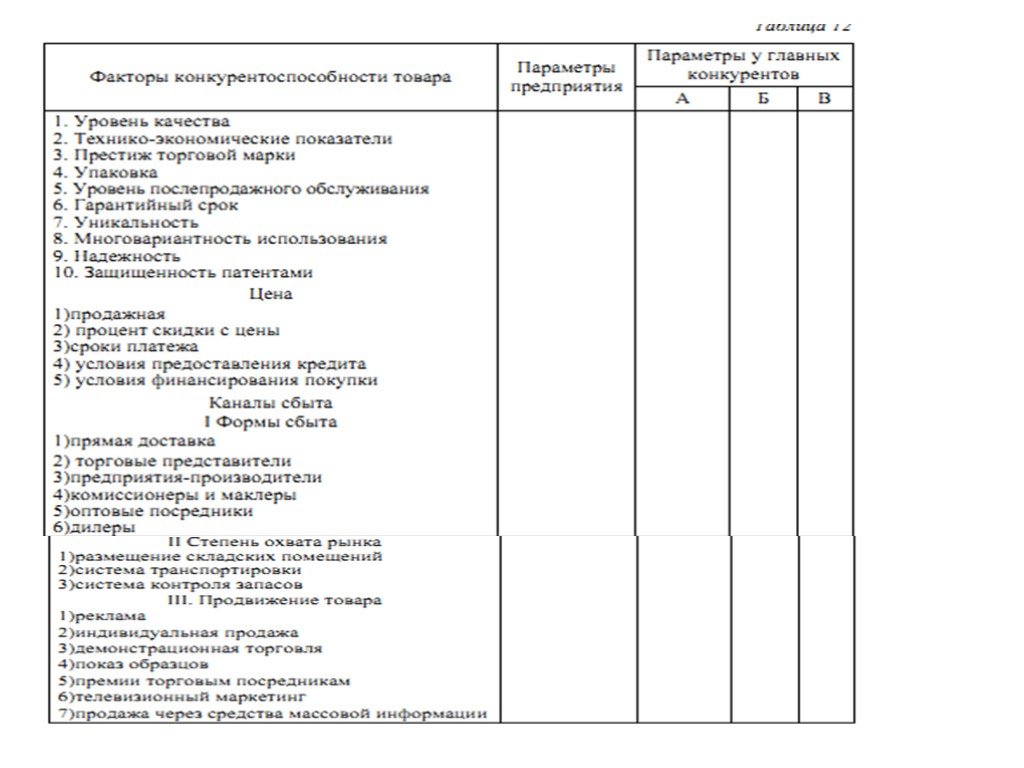

Слайд 27На четвертом этапе оценивается продукция по степени конкурентоспособности. Эксперты по совокупности факторов оценивают продукцию и результаты заносят в соответствующую таблицу (см. табл. ).

Слайд 28

Слайд 29Конкурентоспособность товара (продукции) —

способность противостоять на рынке другому товару или другим товарам того же или аналогичного назначения. Конкурентоспособность определяется двумя главными критериями: качеством продукции ценой. Чем выше уровень качества и ниже цена, тем выше конкурентоспособность продукции. Потребитель, безусловно, заинтересован в повышении уровня качества и в снижении цены.

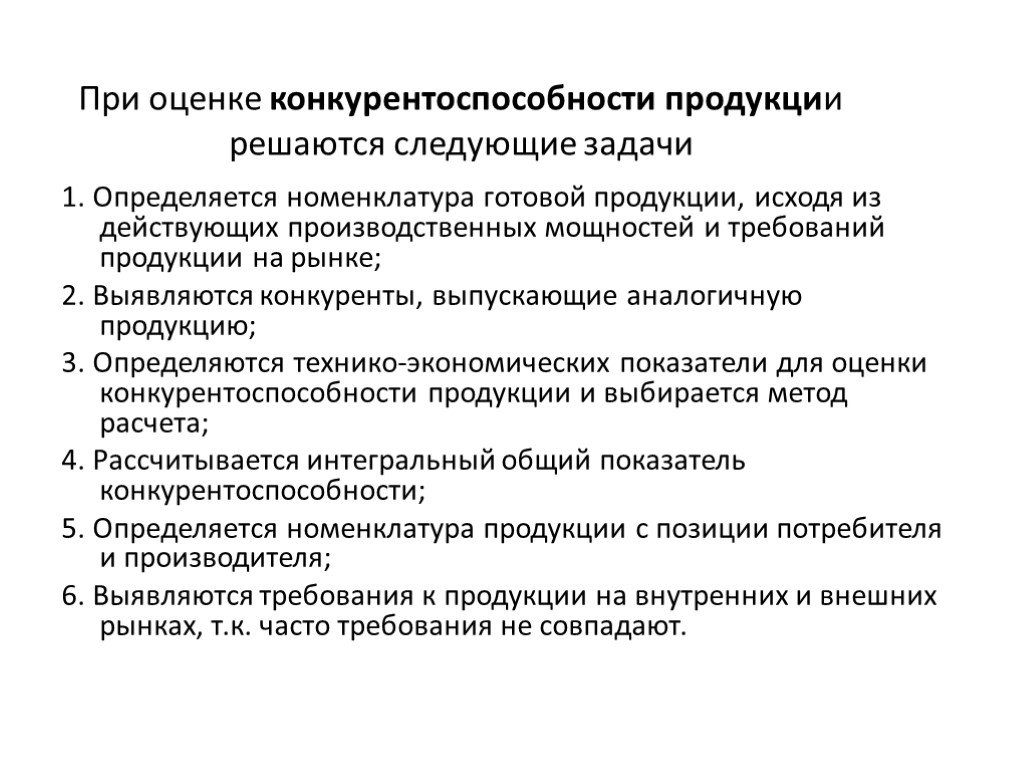

Слайд 30При оценке конкурентоспособности продукции решаются следующие задачи

1. Определяется номенклатура готовой продукции, исходя из действующих производственных мощностей и требований продукции на рынке; 2. Выявляются конкуренты, выпускающие аналогичную продукцию; 3. Определяются технико-экономических показатели для оценки конкурентоспособности продукции и выбирается метод расчета; 4. Рассчитывается интегральный общий показатель конкурентоспособности; 5. Определяется номенклатура продукции с позиции потребителя и производителя; 6. Выявляются требования к продукции на внутренних и внешних рынках, т.к. часто требования не совпадают.

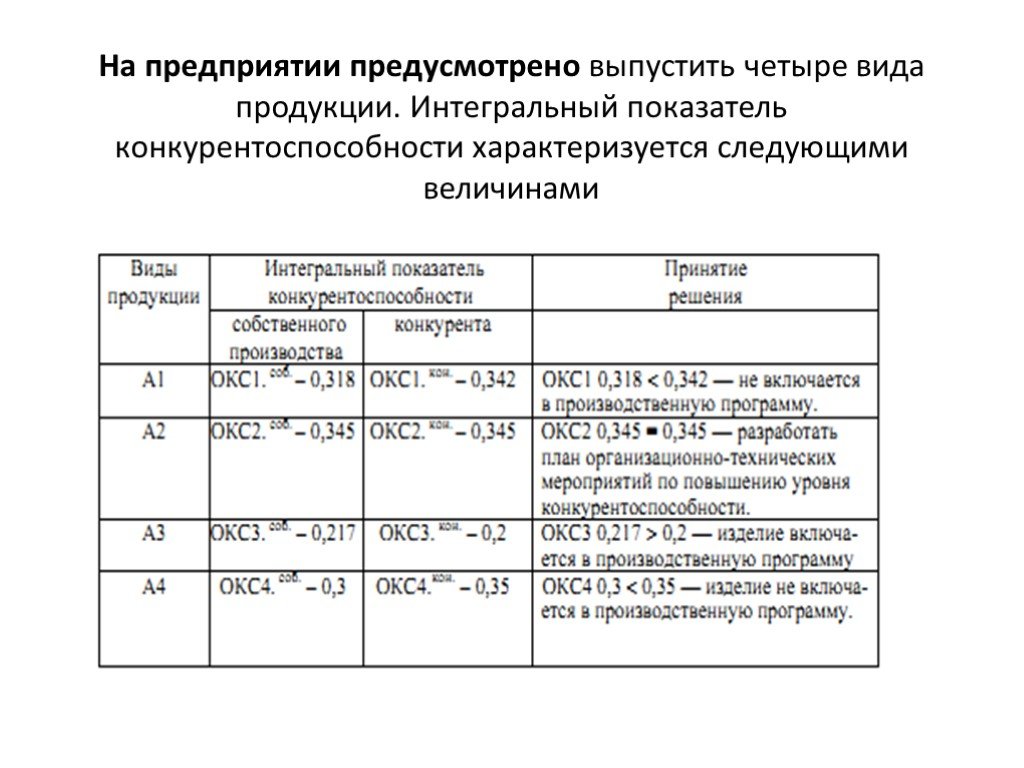

Слайд 31На предприятии предусмотрено выпустить четыре вида продукции. Интегральный показатель конкурентоспособности характеризуется следующими величинами

Слайд 32На пятом этапе изучаются факторы, влияющие на конкурентоспособность, их сопоставляют с параметрами факторов главных конкурентов

Слайд 33

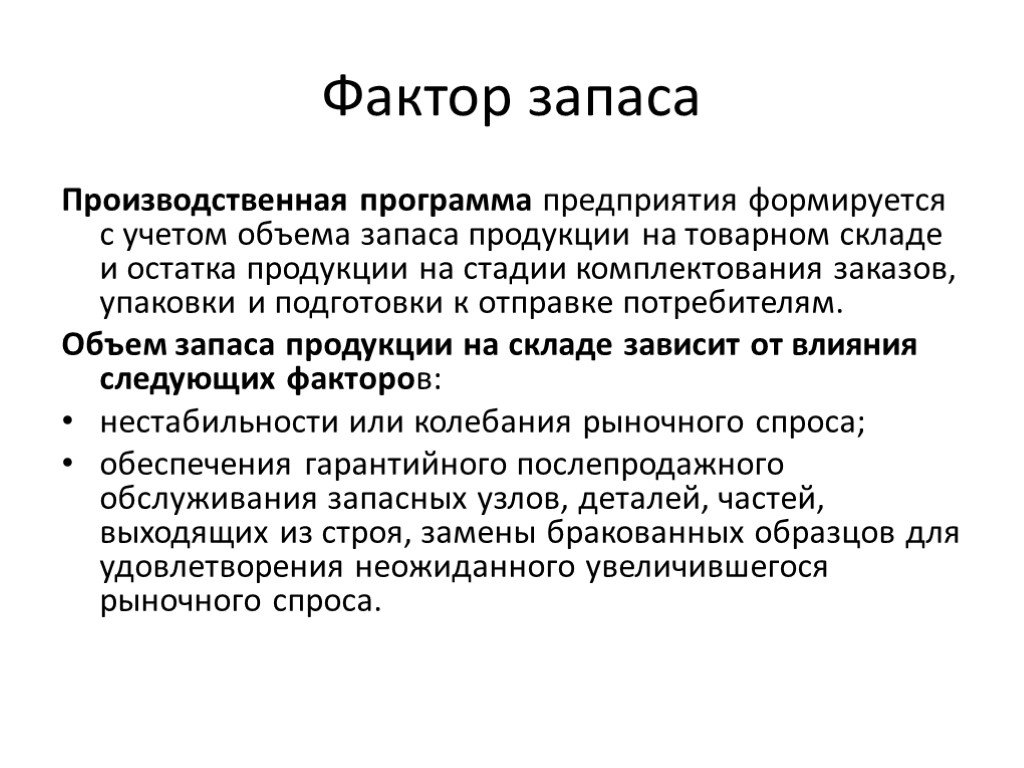

Слайд 34Фактор запаса

Производственная программа предприятия формируется с учетом объема запаса продукции на товарном складе и остатка продукции на стадии комплектования заказов, упаковки и подготовки к отправке потребителям. Объем запаса продукции на складе зависит от влияния следующих факторов: нестабильности или колебания рыночного спроса; обеспечения гарантийного послепродажного обслуживания запасных узлов, деталей, частей, выходящих из строя, замены бракованных образцов для удовлетворения неожиданного увеличившегося рыночного спроса.

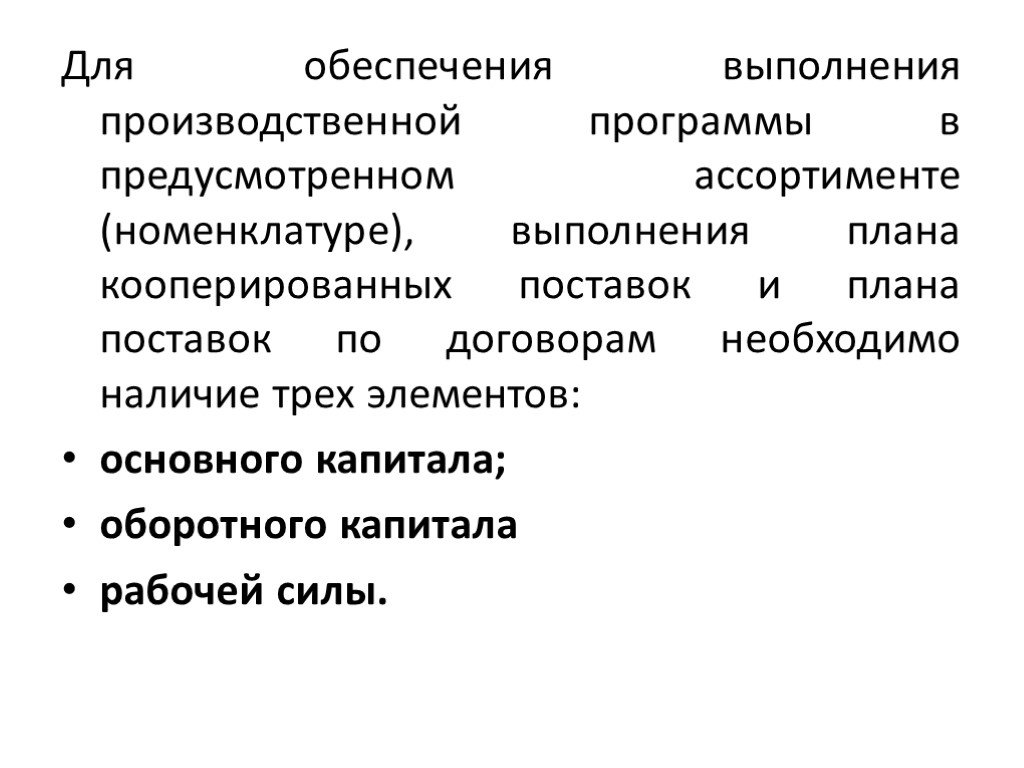

Слайд 35Для обеспечения выполнения производственной программы в предусмотренном ассортименте (номенклатуре), выполнения плана кооперированных поставок и плана поставок по договорам необходимо наличие трех элементов: основного капитала; оборотного капитала рабочей силы.

Слайд 36Планирование объемов реализации услуг в страховом сервисе. Страховой портфель . Принципы формирования План продаж в страховой компании ЖУРНАЛЫ ПО ТЕМЕ http://www.reglament.net/

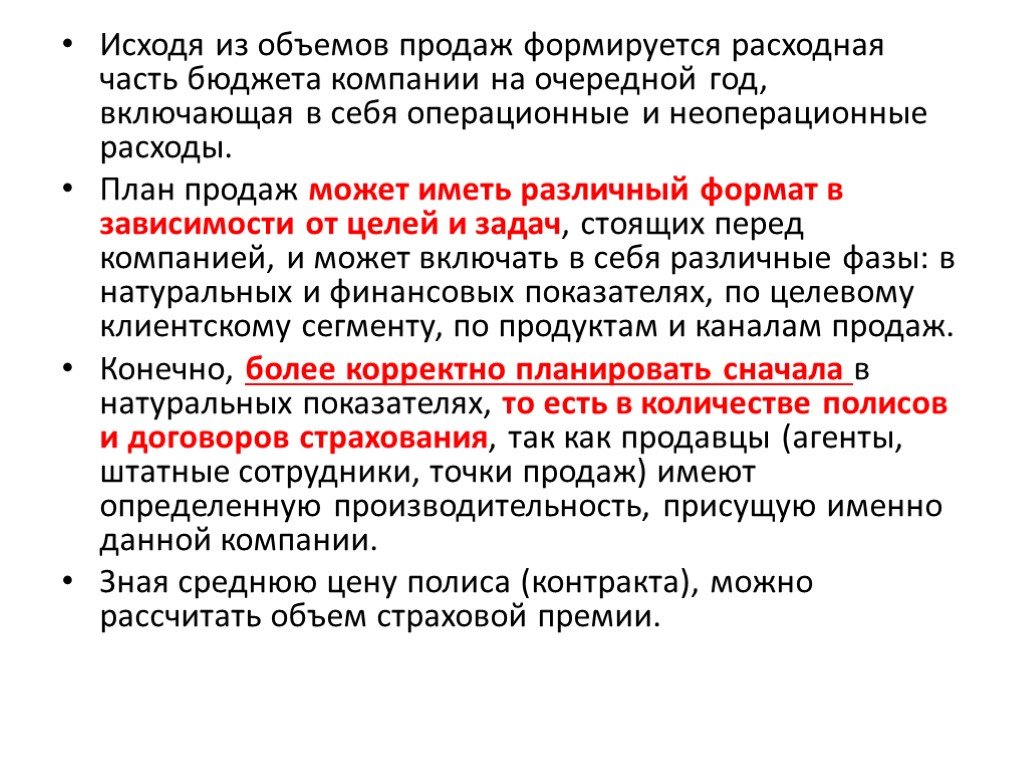

Слайд 37Исходя из объемов продаж формируется расходная часть бюджета компании на очередной год, включающая в себя операционные и неоперационные расходы. План продаж может иметь различный формат в зависимости от целей и задач, стоящих перед компанией, и может включать в себя различные фазы: в натуральных и финансовых показателях, по целевому клиентскому сегменту, по продуктам и каналам продаж. Конечно, более корректно планировать сначала в натуральных показателях, то есть в количестве полисов и договоров страхования, так как продавцы (агенты, штатные сотрудники, точки продаж) имеют определенную производительность, присущую именно данной компании. Зная среднюю цену полиса (контракта), можно рассчитать объем страховой премии.

Слайд 38План продаж страховых продуктов

число полисов, тыс. ед.; розничные продажи, тыс. ед.; корпоративные продажи, тыс. ед.; средняя цена полиса, все клиенты, руб.; средняя цена розничного полиса, руб.; средняя цена корпоративного полиса, руб.; объем продаж, руб.; розничные продажи, руб.; корпоративные продажи, руб.

Слайд 39План продаж страховой компании включает

1) личные планы продаж персонала фронт-офиса; 2) планы продаж точек продаж (агентства, центры продаж, филиалы); 3) планы продаж подразделений центрального офиса (когда таковые имеются). Существуют следующие методы разработки плана продаж: 1. Метод планирования с учетом темпов развития сектора рынка. 2. Метод экстраполяции (по среднему уровню, по среднему темпу роста ряда, аналитическое выравнивание). 3. Метод капитализации. 4.Нормативный метод (устанавливаются нормы продажи с единицы).

Слайд 40Метод прогноза

Алгоритм расчета по доле ВВП и темпам роста

1. Используется прогноз прироста ВВП по годам и его абсолютные показатели. 2. Определяется прогноз доли страхования в ВВП по годам. 3. Определяется общий объем рынка на основе доли страхования в ВВП. 4. На основании прогноза структуры рынка делается разбивка по видам страхования и целевым клиентским сегментам. 5. Осуществляется прогноз сбора страховых премий по федеральным округам и областям. 6. Исходя из доли рынка, которую хочет занять страховая компания, формируется план продаж.

Слайд 41Метод экстраполяции

основан на среднегодовых темпах прироста продаж компании в предыдущие годы. При этом можно темпы роста продаж сравнить с темпами роста всего страхового рынка. Например, компания растет по продажам за последние три года на 15% в год. На 4-й год при прочих равных условиях можно экстраполировать этот темп прироста страховых премий при разработке плана продаж.

на очередной год планирования, мы можем спланировать объем продаж на этот год. АЛГОРИТМ: Экспертные оценки и сравнение сделок слияний и поглощений (M&A")

Слайд 42Расчет плана продаж методом капитализации

ИДЕЯ: Зная величину капитализации компании (рыночная стоимость компании; процесс изменения стоимости) на очередной год планирования, мы можем спланировать объем продаж на этот год. АЛГОРИТМ: Экспертные оценки и сравнение сделок слияний и поглощений (M&A) на рынках Европы и стран СНГ свидетельствуют о том, что, как правило, на быстрорастущих рынках цена сделки по купле-продаже страховой компании приближается к объему начисленной премии. Таким образом, если капитализация компании в ХХХХ году должна составить 150 млрд рублей, то эта цифра и будет являться планируемым объемом продаж страховых услуг на очередной год.

в сфере продаж. Такими нормативами могут быть следующие показатели: корпоративные продажи; количество продаж на сотрудника; количество продаж на агента; количество пр")

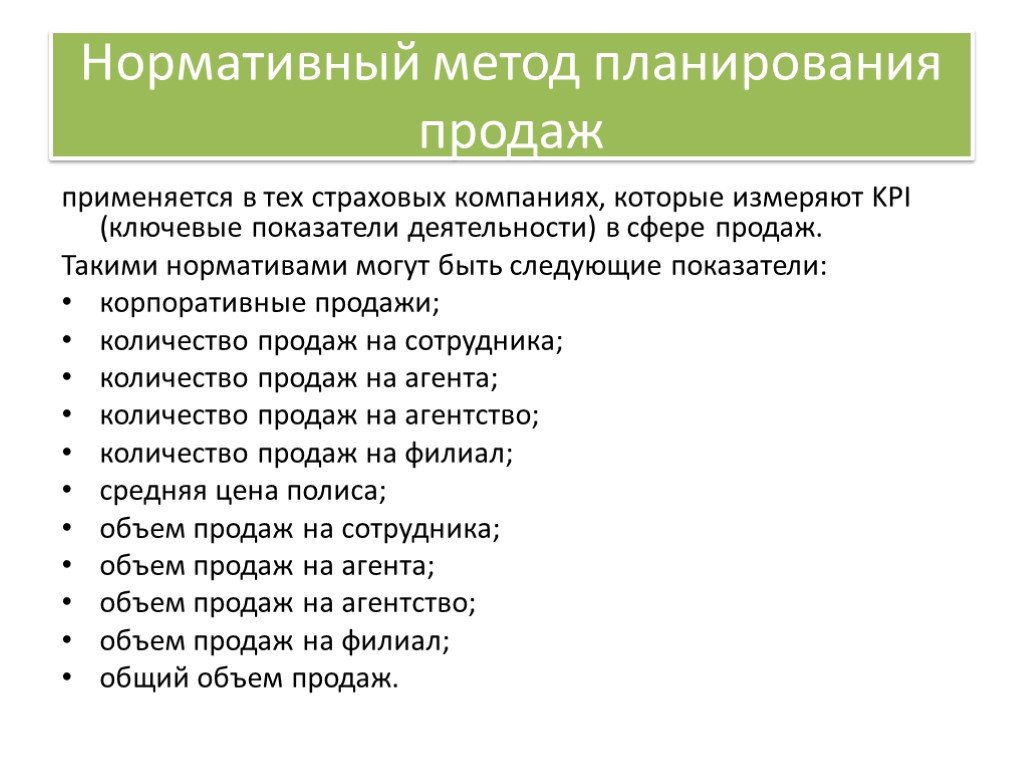

Слайд 43Нормативный метод планирования продаж

применяется в тех страховых компаниях, которые измеряют KPI (ключевые показатели деятельности) в сфере продаж. Такими нормативами могут быть следующие показатели: корпоративные продажи; количество продаж на сотрудника; количество продаж на агента; количество продаж на агентство; количество продаж на филиал; средняя цена полиса; объем продаж на сотрудника; объем продаж на агента; объем продаж на агентство; объем продаж на филиал; общий объем продаж.

Слайд 44Задача 1

В офисе компании при двухсменном режиме работают 10 специалистов. В течение часа каждый специалист консультирует 3 чел. и реализует 3 страховых полиса по цене 250 руб Планируемый объем продаж услуг равен 3х0,25 × 1730 × 2 × 10= __________ Стоимость реализуемых полисов в год.

Слайд 45Задача 2

Компания хочет добиться финансовой рентабельности в 2016 году в 10%. Планируется достичь: объем прибыли - 10 млн рублей, объем страховых выплат в 20 млн рублей СП= (объем прибыли + объем выплат) рентабельность в долях объем продаж должен составить ??? млн рублей:

Слайд 46Тема 3. Управление ассортиментом

Формирование ассортимента услуг на предприятии с учетом спроса населения Планирование ассортимента Связь ассортимента с коммерческим успехом предприятия.

Слайд 47Основные понятия

Ассортимент – состав и соотношение различных видов продукции, товаров, услуг на предприятии. Важно знать - какую долю каждое из наименований занимает в объеме производства/продажи и других показателях (в частности в прибыли). Ассортиментная политика - суть состоит в определении номенклатуры производимых или реализуемых Т//У// Р с учетом собственных возможностей, возможностей поставщиков и партнеров, потребностей рынка, степени риска, сезонности спроса, конъюнктуры, динамики цен и других факторов.

Слайд 48Основные функции управления ассортиментом организации

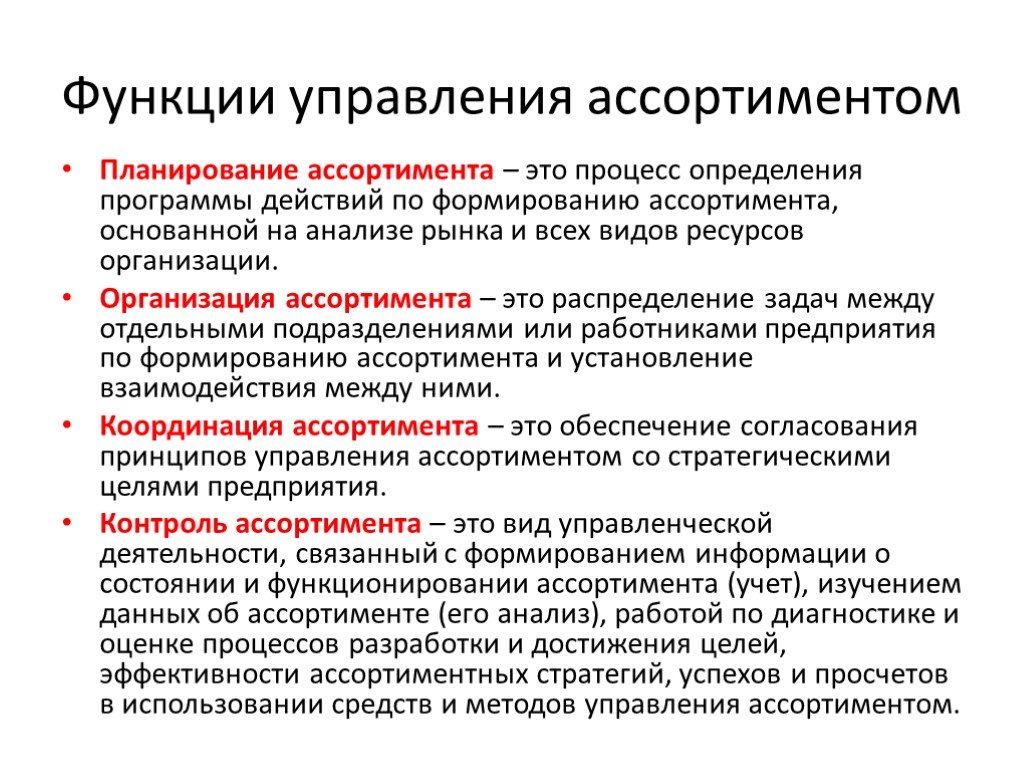

Слайд 49Функции управления ассортиментом

Планирование ассортимента – это процесс определения программы действий по формированию ассортимента, основанной на анализе рынка и всех видов ресурсов организации. Организация ассортимента – это распределение задач между отдельными подразделениями или работниками предприятия по формированию ассортимента и установление взаимодействия между ними. Координация ассортимента – это обеспечение согласования принципов управления ассортиментом со стратегическими целями предприятия. Контроль ассортимента – это вид управленческой деятельности, связанный с формированием информации о состоянии и функционировании ассортимента (учет), изучением данных об ассортименте (его анализ), работой по диагностике и оценке процессов разработки и достижения целей, эффективности ассортиментных стратегий, успехов и просчетов в использовании средств и методов управления ассортиментом.

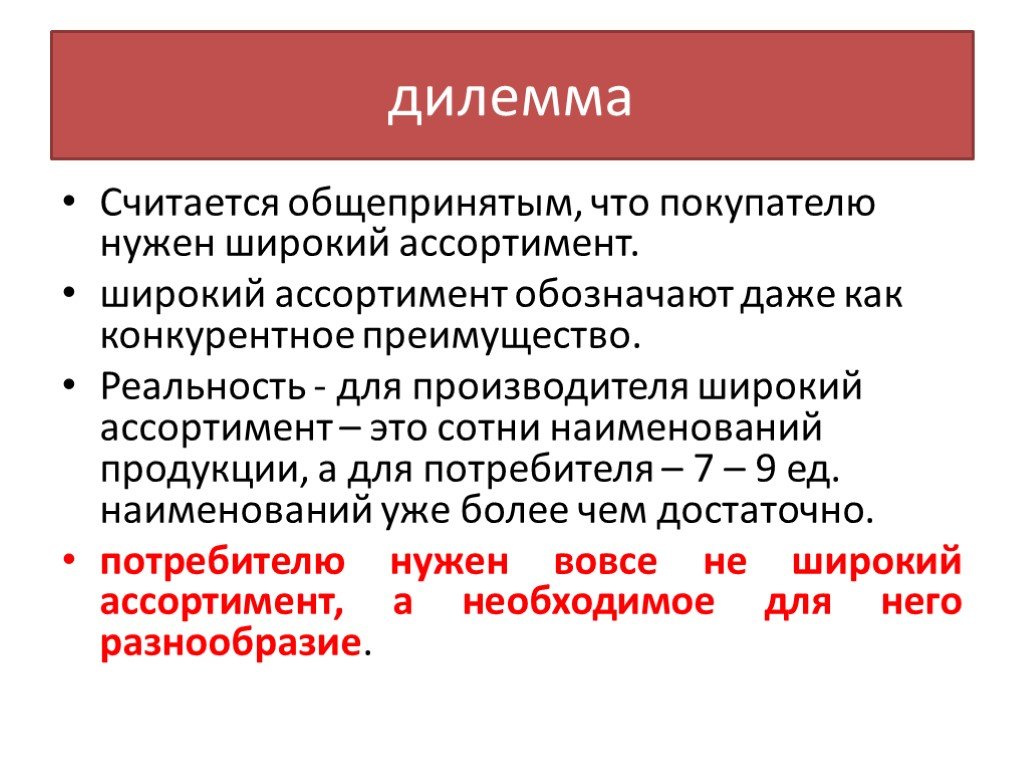

Слайд 50дилемма

Считается общепринятым, что покупателю нужен широкий ассортимент. широкий ассортимент обозначают даже как конкурентное преимущество. Реальность - для производителя широкий ассортимент – это сотни наименований продукции, а для потребителя – 7 – 9 ед. наименований уже более чем достаточно. потребителю нужен вовсе не широкий ассортимент, а необходимое для него разнообразие.

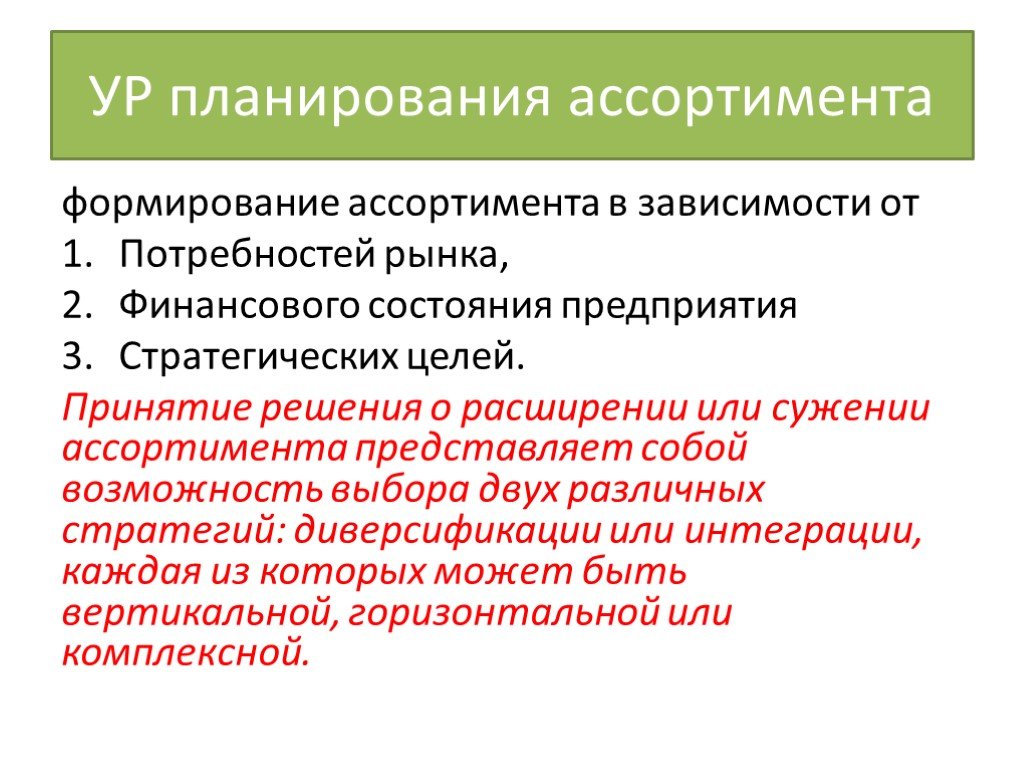

Слайд 51УР планирования ассортимента

формирование ассортимента в зависимости от Потребностей рынка, Финансового состояния предприятия Стратегических целей. Принятие решения о расширении или сужении ассортимента представляет собой возможность выбора двух различных стратегий: диверсификации или интеграции, каждая из которых может быть вертикальной, горизонтальной или комплексной.

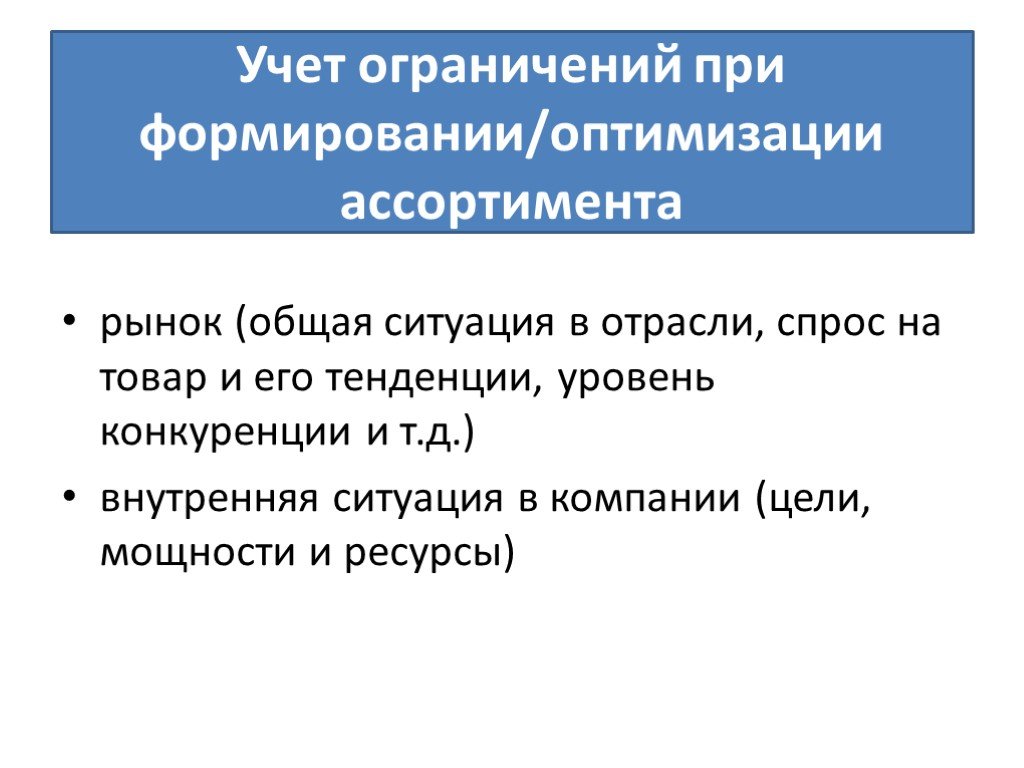

Слайд 52Учет ограничений при формировании/оптимизации ассортимента

рынок (общая ситуация в отрасли, спрос на товар и его тенденции, уровень конкуренции и т.д.) внутренняя ситуация в компании (цели, мощности и ресурсы)

Слайд 53Принципы планирования структуры ассортимента

должна обеспечивать максимальную рентабельность с и достаточную стабильность экономических и маркетинговых показателей (в частности объем продаж)

Достижение максимально возможной рентабельности обеспечивается за счет постоянного мониторинга экономических показателей и своевременного принятия решений по корректировке ассортимента.

Стабильность маркетинговых показателей обеспечивается за счет постоянного контроля за ситуацией на рынке и своевременной реакции на изменения, а еще лучше принятие упреждающих действий.

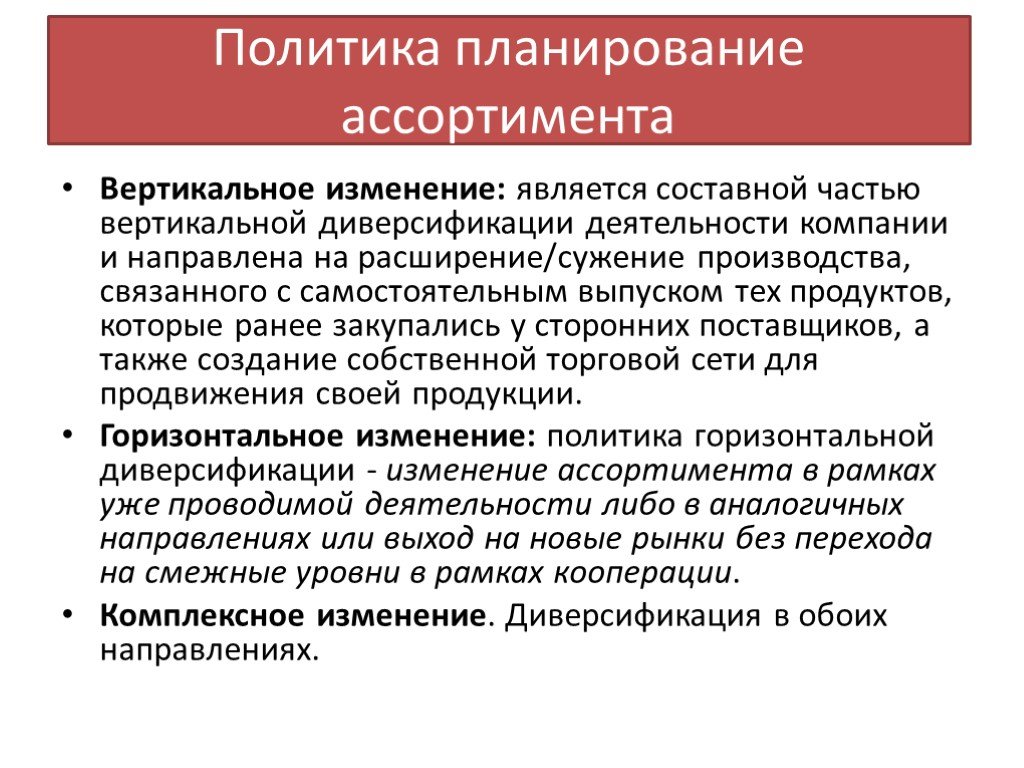

Слайд 54Политика планирование ассортимента

Вертикальное изменение: является составной частью вертикальной диверсификации деятельности компании и направлена на расширение/сужение производства, связанного с самостоятельным выпуском тех продуктов, которые ранее закупались у сторонних поставщиков, а также создание собственной торговой сети для продвижения своей продукции. Горизонтальное изменение: политика горизонтальной диверсификации - изменение ассортимента в рамках уже проводимой деятельности либо в аналогичных направлениях или выход на новые рынки без перехода на смежные уровни в рамках кооперации. Комплексное изменение. Диверсификация в обоих направлениях.

Слайд 55Формирование ассортимента

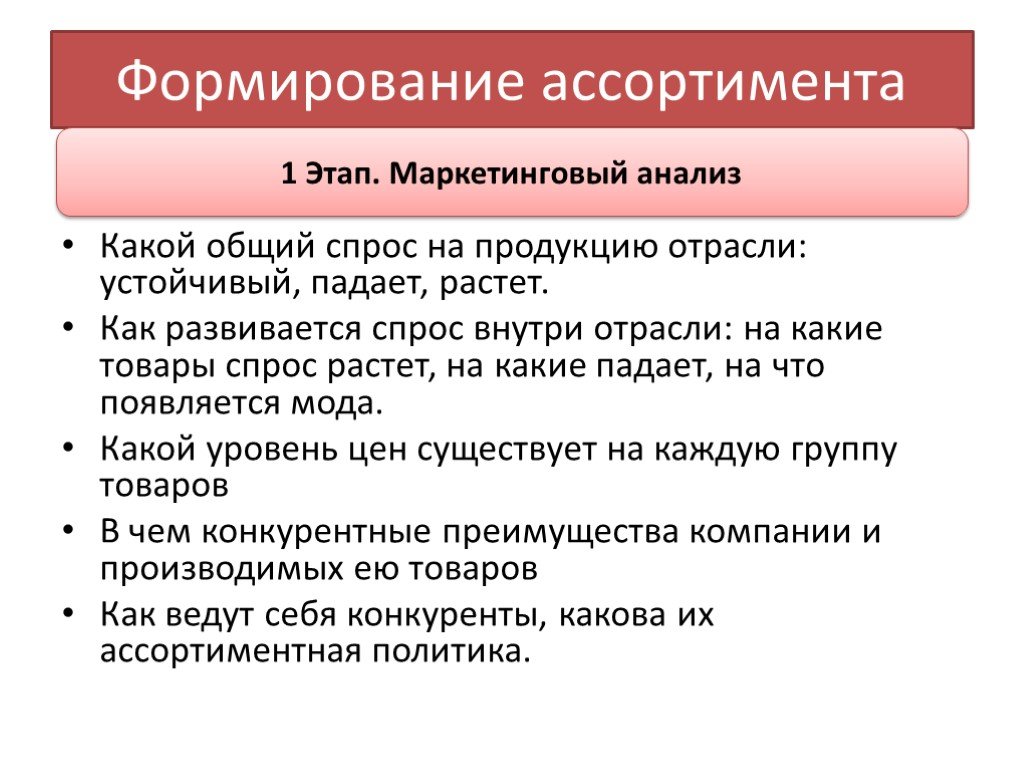

Какой общий спрос на продукцию отрасли: устойчивый, падает, растет. Как развивается спрос внутри отрасли: на какие товары спрос растет, на какие падает, на что появляется мода. Какой уровень цен существует на каждую группу товаров В чем конкурентные преимущества компании и производимых ею товаров Как ведут себя конкуренты, какова их ассортиментная политика.

1 Этап. Маркетинговый анализ

Слайд 562 этап. Определение целей компании и выбор маркетинговой стратегии

узкая товарная специализация (определяется работой фирмы на узком сегменте рынка и связана с ограничением сферы сбыта продукции в силу ряда причин); товарная дифференциация (индивидуализация) (связана с выделением фирмой своих товаров и услуг в качестве особых, отличительных от товаров и услуг конкурентов, обеспечивая по ним отдельные ниши спроса).

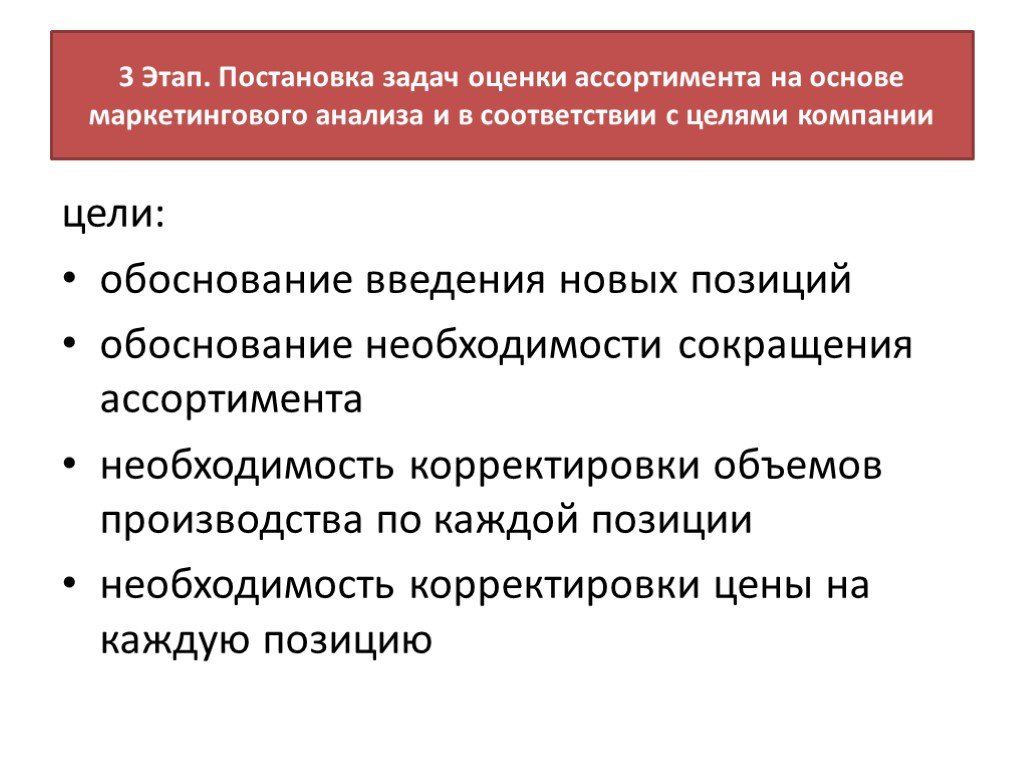

Слайд 573 Этап. Постановка задач оценки ассортимента на основе маркетингового анализа и в соответствии с целями компании

цели: обоснование введения новых позиций обоснование необходимости сокращения ассортимента необходимость корректировки объемов производства по каждой позиции необходимость корректировки цены на каждую позицию

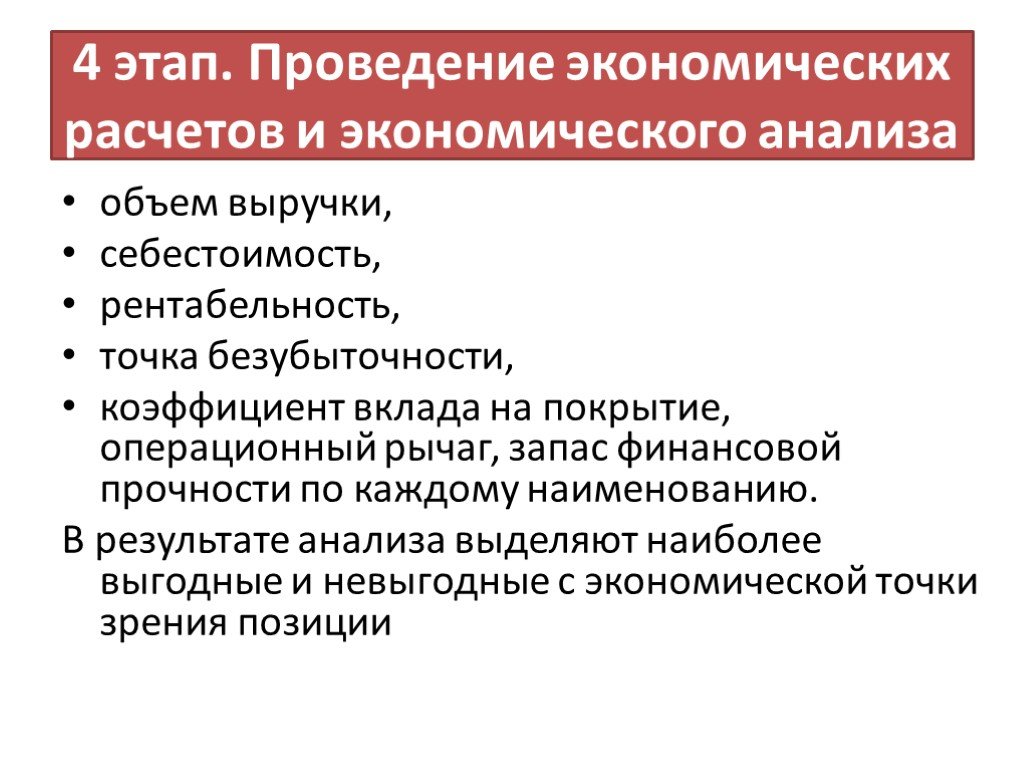

Слайд 584 этап. Проведение экономических расчетов и экономического анализа

объем выручки, себестоимость, рентабельность, точка безубыточности, коэффициент вклада на покрытие, операционный рычаг, запас финансовой прочности по каждому наименованию. В результате анализа выделяют наиболее выгодные и невыгодные с экономической точки зрения позиции

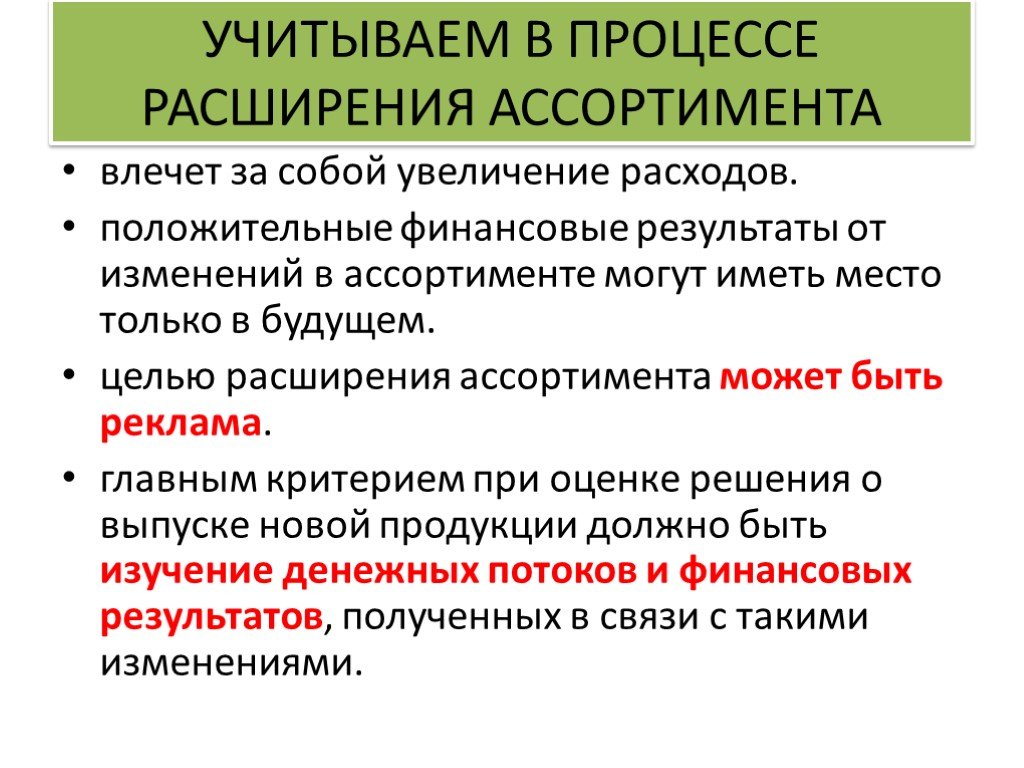

Слайд 59УЧИТЫВАЕМ В ПРОЦЕССЕ РАСШИРЕНИЯ АССОРТИМЕНТА

влечет за собой увеличение расходов. положительные финансовые результаты от изменений в ассортименте могут иметь место только в будущем. целью расширения ассортимента может быть реклама. главным критерием при оценке решения о выпуске новой продукции должно быть изучение денежных потоков и финансовых результатов, полученных в связи с такими изменениями.

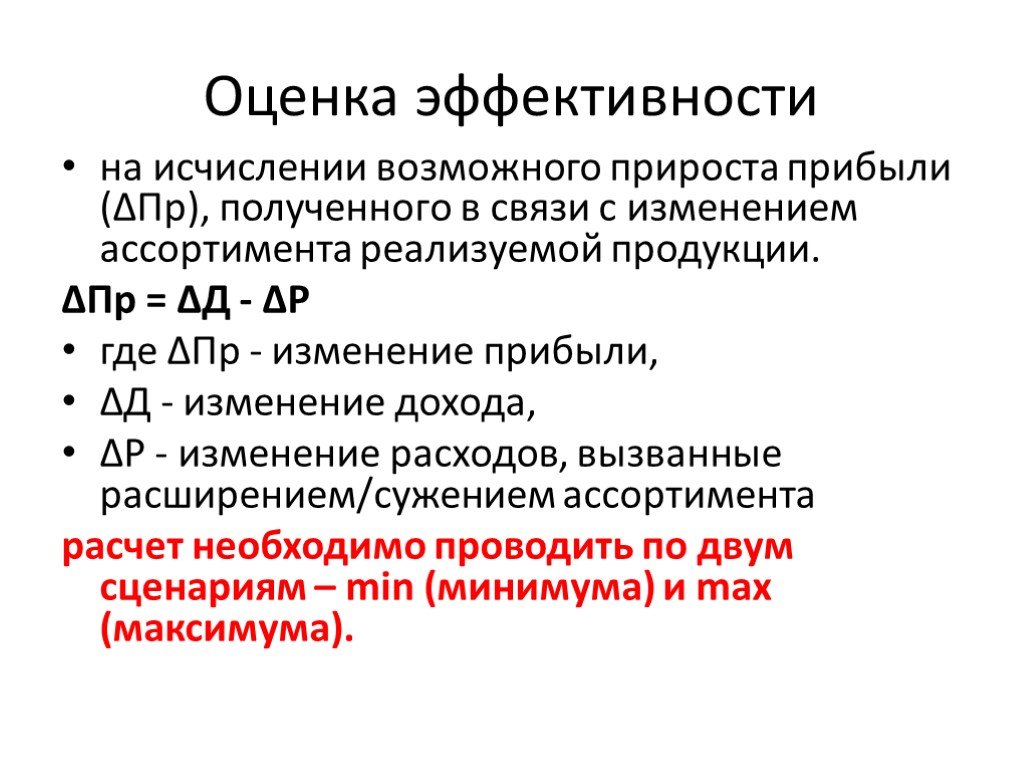

Слайд 60Оценка эффективности

на исчислении возможного прироста прибыли (∆Пр), полученного в связи с изменением ассортимента реализуемой продукции. ∆Пр = ∆Д - ∆Р где ∆Пр - изменение прибыли, ∆Д - изменение дохода, ∆Р - изменение расходов, вызванные расширением/сужением ассортимента расчет необходимо проводить по двум сценариям – min (минимума) и max (максимума).

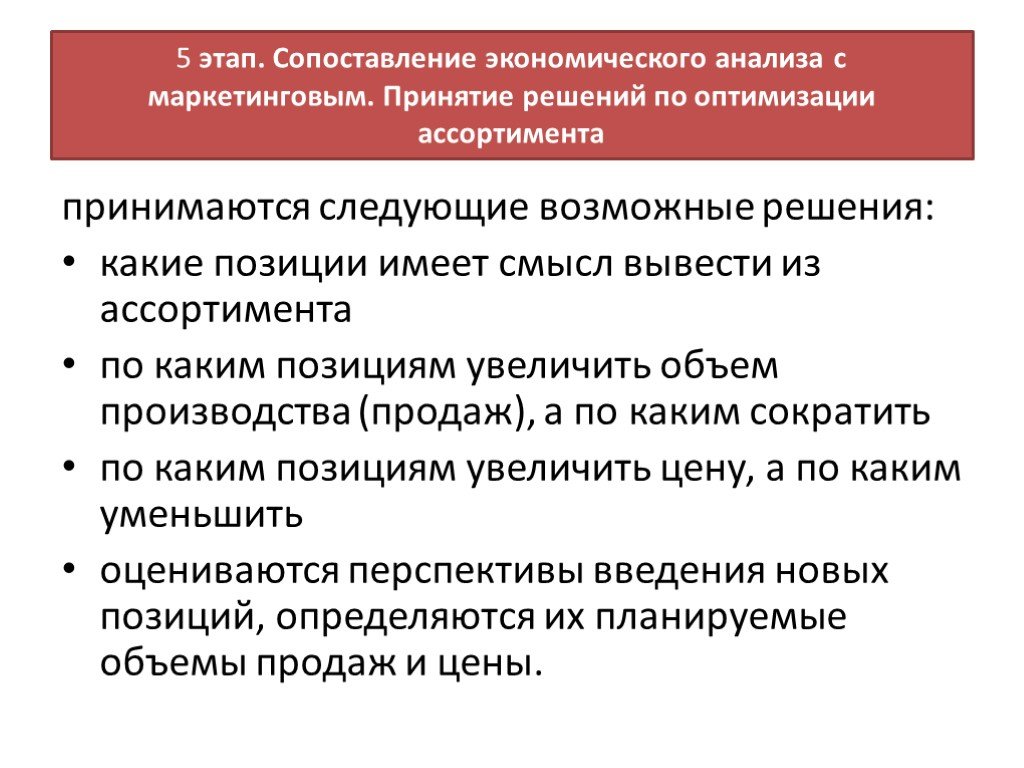

Слайд 615 этап. Сопоставление экономического анализа с маркетинговым. Принятие решений по оптимизации ассортимента

принимаются следующие возможные решения: какие позиции имеет смысл вывести из ассортимента по каким позициям увеличить объем производства (продаж), а по каким сократить по каким позициям увеличить цену, а по каким уменьшить оцениваются перспективы введения новых позиций, определяются их планируемые объемы продаж и цены.

Слайд 62ABC анализ

Цель– простое, удобное и наглядное ранжирование любых ресурсов с точки зрения их вклада в прибыль или продажи. Благодаря такому ранжированию можно правильно расставить приоритеты деятельности, сфокусировать использование ограниченных ресурсов компании (трудовые, временные, инвестиции и т.д.), выявить излишнее использование ресурсов и предпринять своевременные корректирующие меры.

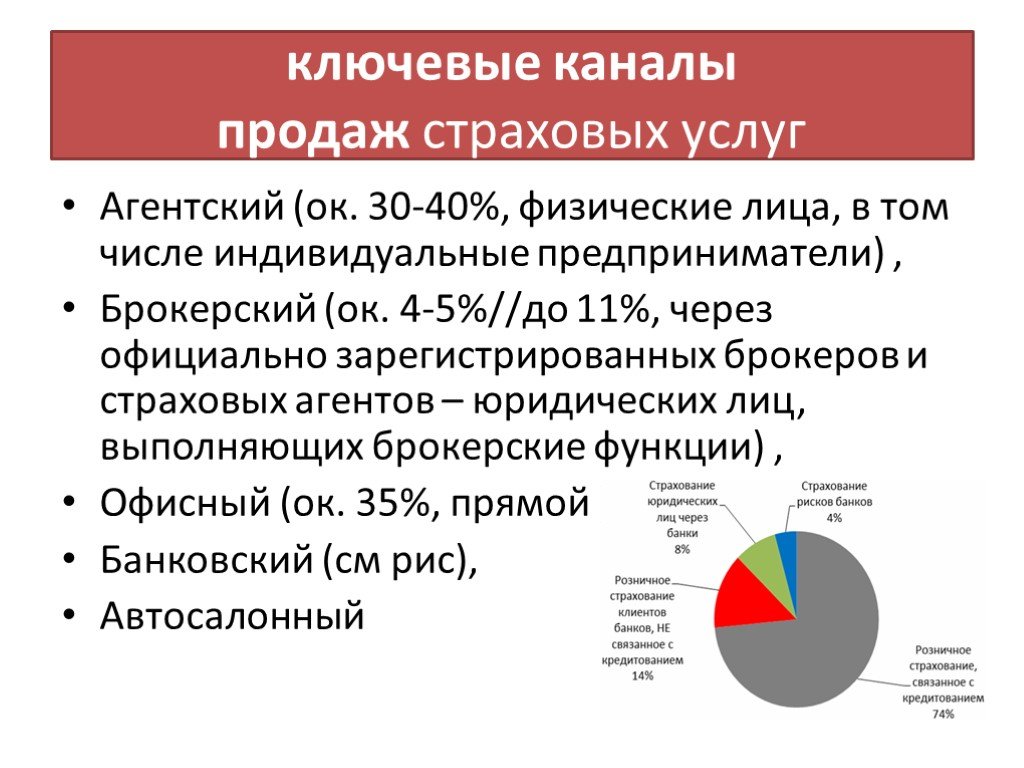

Слайд 63ключевые каналы продаж страховых услуг

Агентский (ок. 30-40%, физические лица, в том числе индивидуальные предприниматели) , Брокерский (ок. 4-5%//до 11%, через официально зарегистрированных брокеров и страховых агентов – юридических лиц, выполняющих брокерские функции) , Офисный (ок. 35%, прямой ) Банковский (см рис), Автосалонный

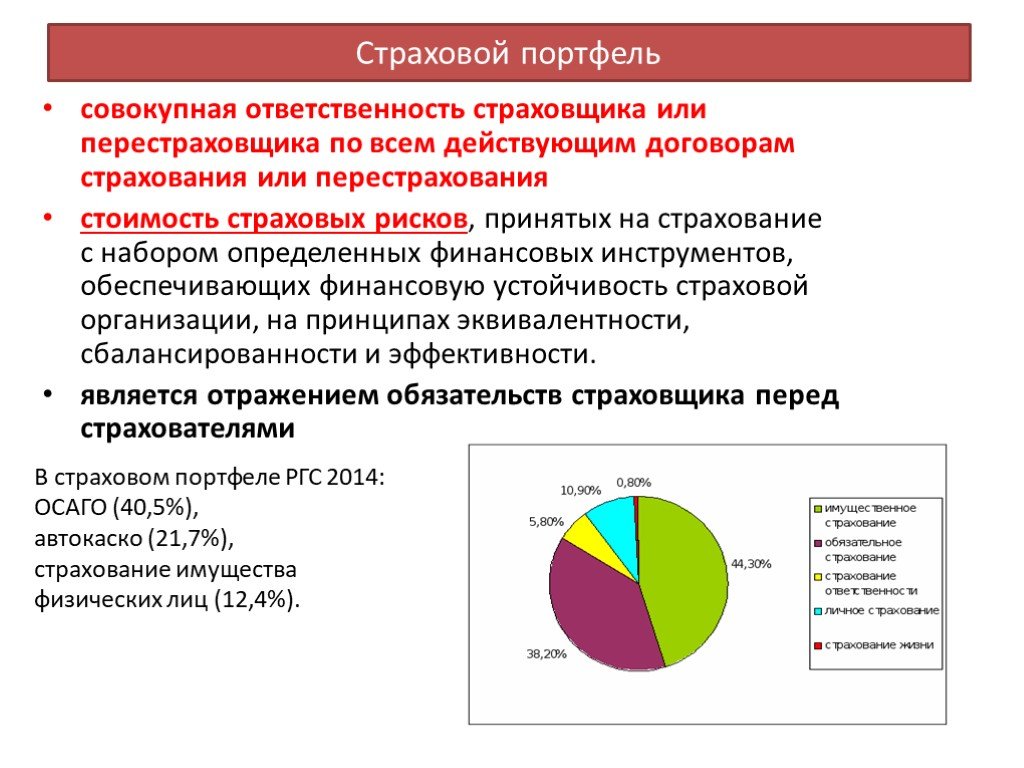

Слайд 64Страховой портфель

совокупная ответственность страховщика или перестраховщика по всем действующим договорам страхования или перестрахования стоимость страховых рисков, принятых на страхование с набором определенных финансовых инструментов, обеспечивающих финансовую устойчивость страховой организации, на принципах эквивалентности, сбалансированности и эффективности. является отражением обязательств страховщика перед страхователями

В страховом портфеле РГС 2014: ОСАГО (40,5%), автокаско (21,7%), страхование имущества физических лиц (12,4%).

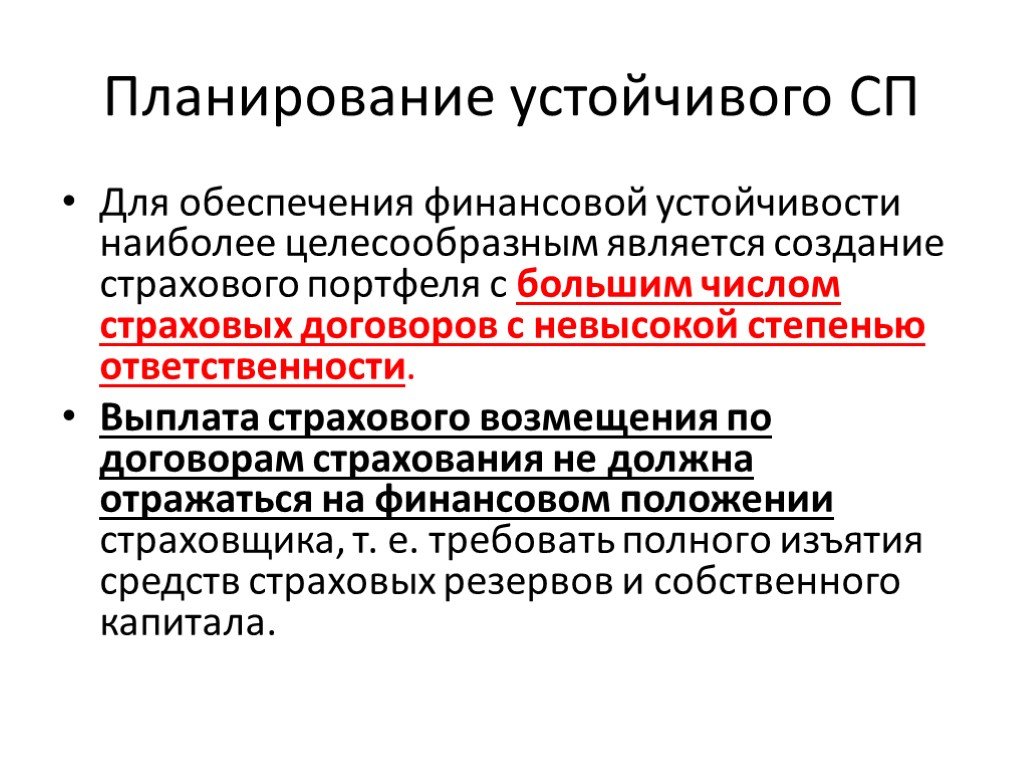

Слайд 65Планирование устойчивого СП

Для обеспечения финансовой устойчивости наиболее целесообразным является создание страхового портфеля с большим числом страховых договоров с невысокой степенью ответственности. Выплата страхового возмещения по договорам страхования не должна отражаться на финансовом положении страховщика, т. е. требовать полного изъятия средств страховых резервов и собственного капитала.

Увеличение суммы обязательств Низкие страховые тарифы - может не хватить для выплат страхователям по договорам. РИСК: Большая сумма обязательств – активное инвестирование временно свободных средств в рискованные объекты вло")

Слайд 66Потенциальные проблемы

РИСК: Увеличили число клиентов (более низкие тарифы) Увеличение суммы обязательств Низкие страховые тарифы - может не хватить для выплат страхователям по договорам. РИСК: Большая сумма обязательств – активное инвестирование временно свободных средств в рискованные объекты вложений. Если страховщик в основном осуществляет краткосрочное страхование, то к его инвестициям предъявляется дополнительное требование — высокая ликвидность вложений. При необходимости страховщик должен иметь возможность за короткое время реализовать активы для выполнения своих обязательств перед страхователями.

;")

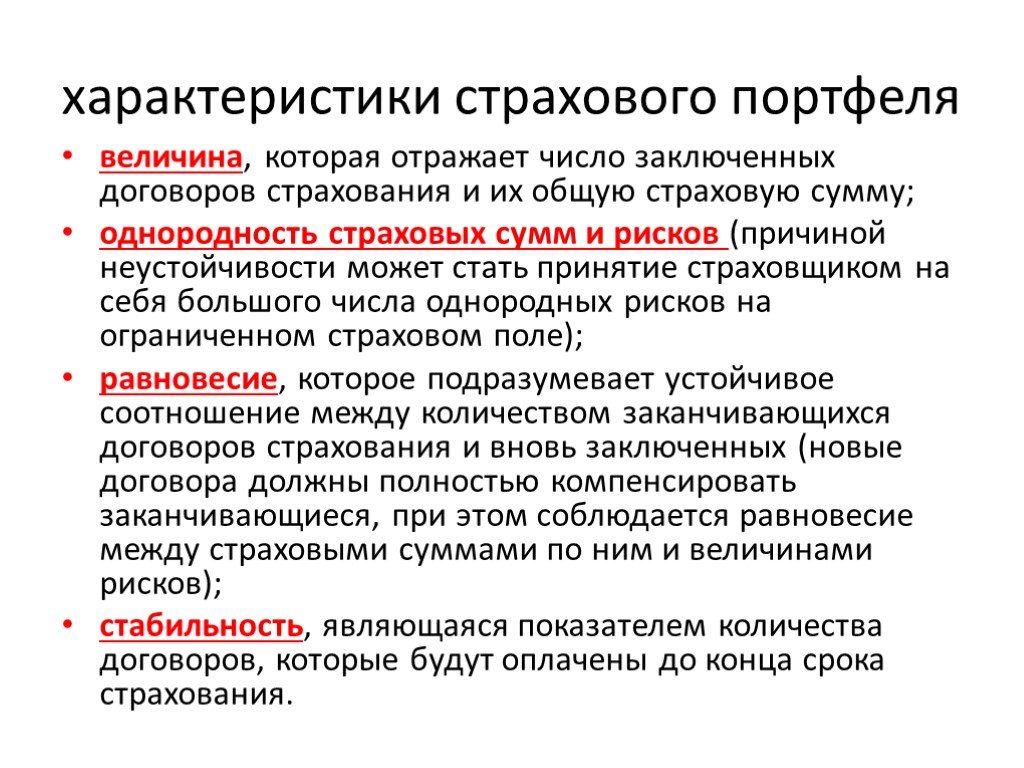

Слайд 67характеристики страхового портфеля

величина, которая отражает число заключенных договоров страхования и их общую страховую сумму; однородность страховых сумм и рисков (причиной неустойчивости может стать принятие страховщиком на себя большого числа однородных рисков на ограниченном страховом поле); равновесие, которое подразумевает устойчивое соотношение между количеством заканчивающихся договоров страхования и вновь заключенных (новые договора должны полностью компенсировать заканчивающиеся, при этом соблюдается равновесие между страховыми суммами по ним и величинами рисков); стабильность, являющаяся показателем количества договоров, которые будут оплачены до конца срока страхования.

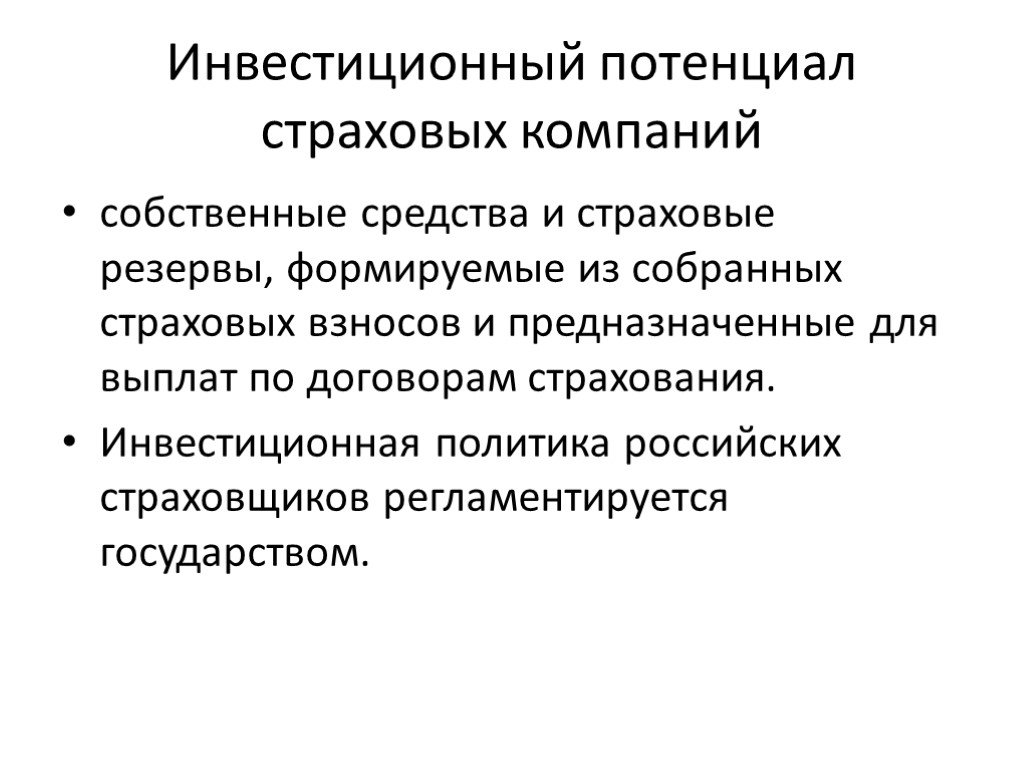

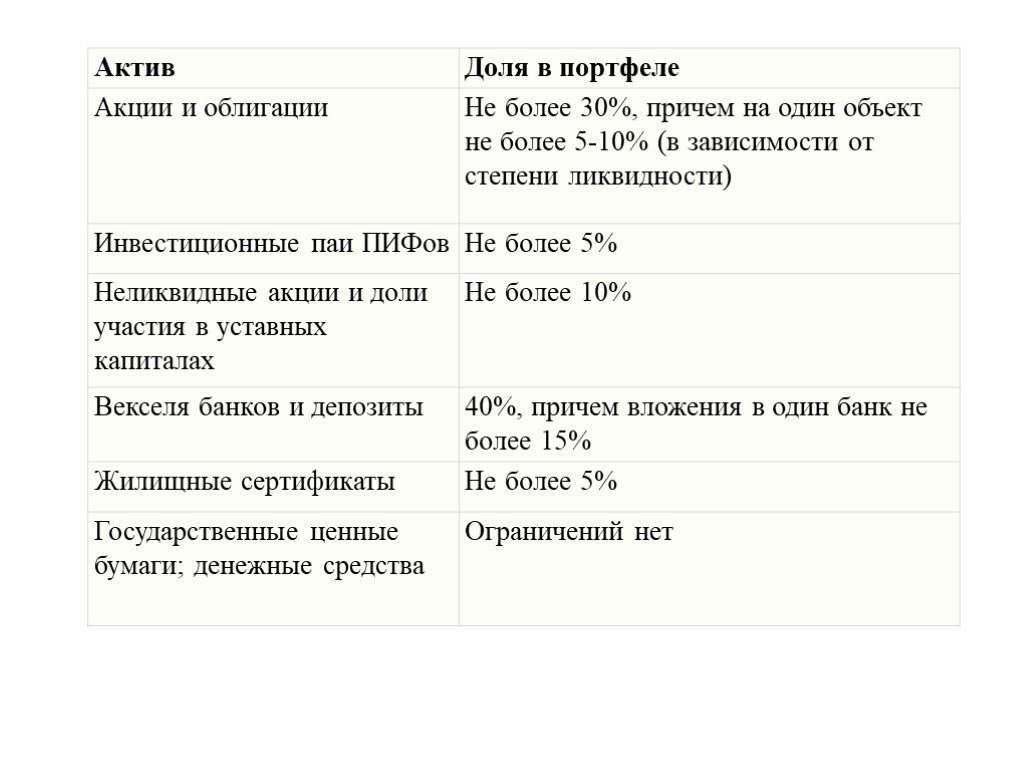

Слайд 68Инвестиционный потенциал страховых компаний

собственные средства и страховые резервы, формируемые из собранных страховых взносов и предназначенные для выплат по договорам страхования. Инвестиционная политика российских страховщиков регламентируется государством.

Слайд 69

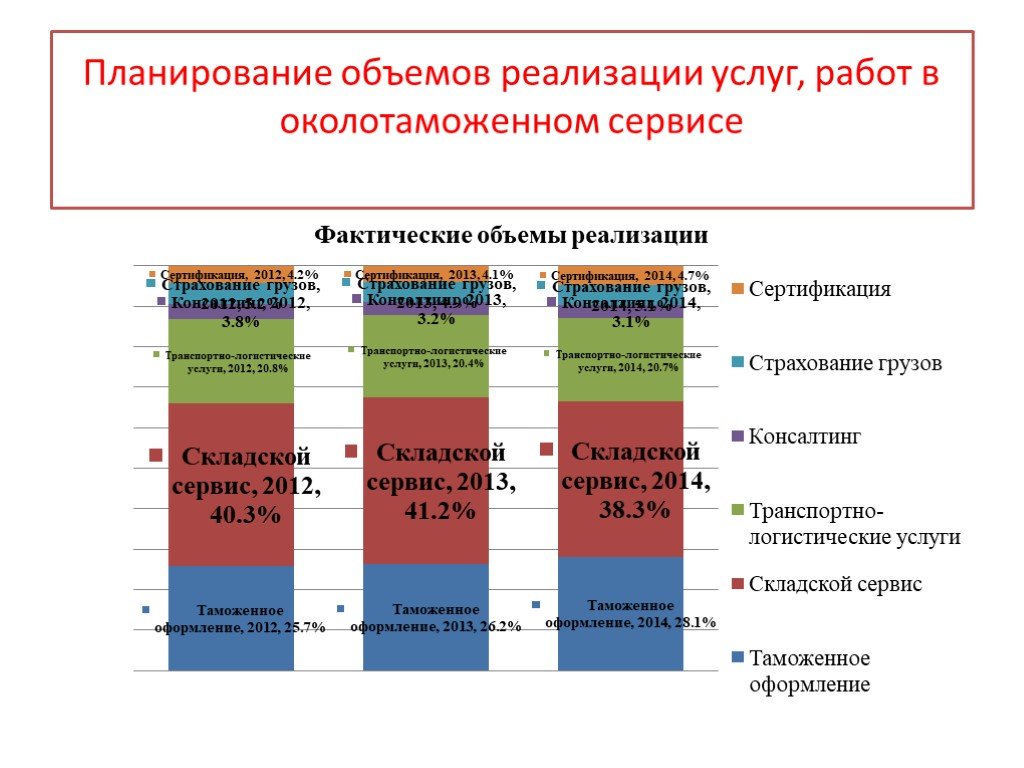

Слайд 70Планирование объемов реализации услуг, работ в околотаможенном сервисе

Слайд 71Методы планирования

рекомендуются методы разработки плана реализации: 1. Метод прогноза с учетом развития сектора рынка. 2. Метод экстраполяции.

Слайд 72Задание1. Планирование страхового портфеля

анализ перспектив продаж существующего ассортимента страховых продуктов, динамики спроса в будущем имеющихся страховых продуктов – применяем метод АВС (форма ексель); удалить из группы С – самый неперспективный продукт; анализ возможности обслуживания возрастающего количества продаж страховых продуктов (дерево мероприятий при условии роста объемов продаж по группе А – 115%, по группе В- 105%; по группе С- после корректировки –101%); анализ расходов на ведение дела и возможностей по снижению страховых тарифов с целью привлечения дополнительного числа клиентов (построить таблицу расходов при условии роста объема продаж, построить дерево мероприятий).

Слайд 73Тема 4.Культура обслуживания на предприятиях страхового и таможенного сектора. Факторы, обеспечивающие рост культуры обслуживания

Обслуживание - любое действие, совершаемое одной стороной для другой стороны, имеющее нематериальный характер и не приводящее к возникновению права собственности на что бы то ни было. Обслуживание может быть, а может и не быть связано с физическим продуктом.

Слайд 74культура обслуживания

организационная культура, направленная на обслуживание клиентов на основе выработки определенных правил, процедур, практических навыков и умений. диктуется политикой предприятия, поддерживается системой поощрений персонала обслуживания и рядом других мероприятий. Культура обслуживания предполагает наличие следующих профессиональных характеристик : профессиональной подготовки; высокого уровня профессионализма (дисциплины, ответственности, владения профессиональными навыками, мастерства, широкого кругозора и надлежащего общего развития); организационно-технологического совершенствования труда.

Слайд 75Принципы «культурного» обслуживания

удовлетворение платежеспособного спроса населения на услуги; максимальное приближение услуг к потребителю; повышение внимания к клиенту, к его индивидуальным требованиям, вкусам и запросам; создание наибольших удобств и комфортных условий для заказчика при пользовании услугами; доведение услуг до потребителя с меньшими затратами.

– часть системы управления компанией, которая обеспечивает анализ бизнес-процессов с точки зрения интересов клиентов и позволяет создать в компании общую для всех структурных подра")

Слайд 76Клиентоориентированный подход

Система управления взаимоотношениями с клиентом (англ. Customer Relationship Management) – часть системы управления компанией, которая обеспечивает анализ бизнес-процессов с точки зрения интересов клиентов и позволяет создать в компании общую для всех структурных подразделений платформу по взаимодействию с клиентами. Включает такие подсистемы, как изучение потребностей и ожиданий, управление контактами с клиентами и др. Стандарт обслуживания - комплекс обязательных для исполнения правил обслуживания клиентов, которые призваны гарантировать установленный уровень качества всех производимых операций. Стандарт обслуживания устанавливает формальные критерии, по которым оцениваются уровень обслуживания клиентов и деятельность любого сотрудника фирмы. Стандарты обслуживания могут быть внутрифирменными, отраслевыми и международными.

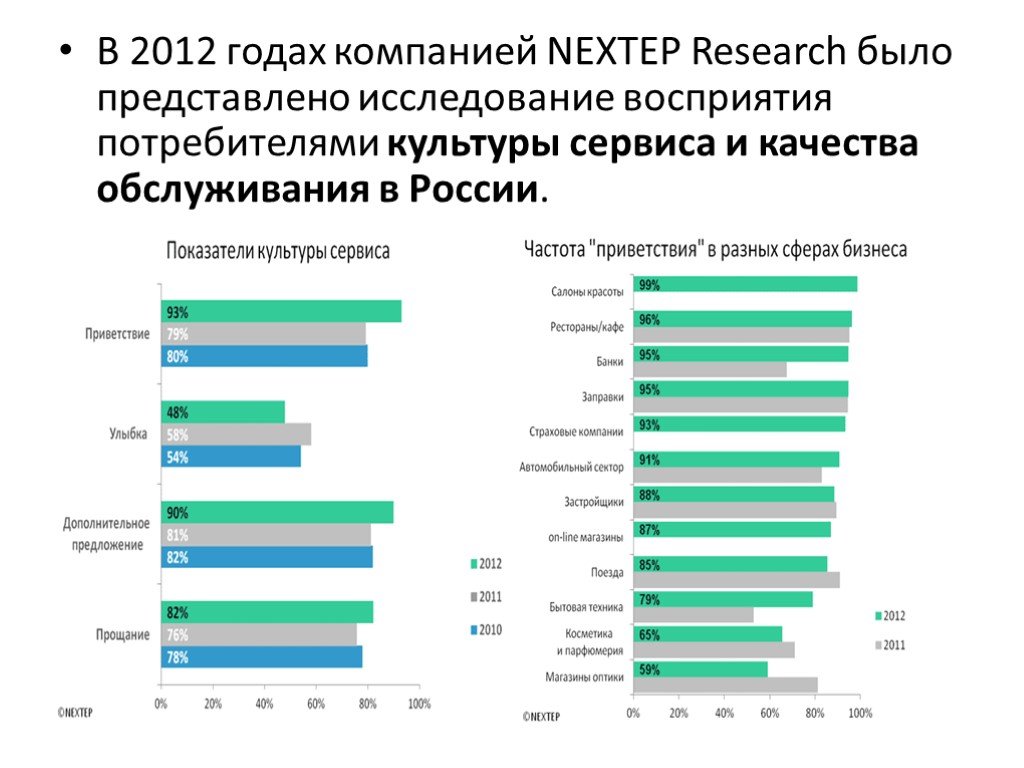

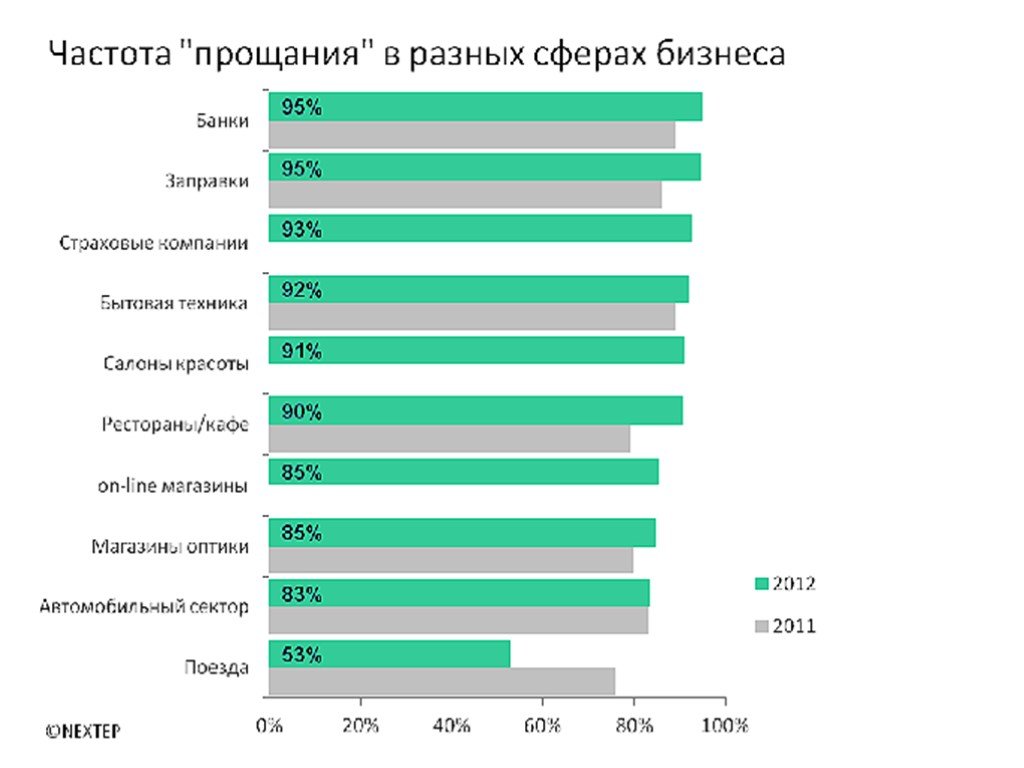

Слайд 77В 2012 годах компанией NEXTEP Research было представлено исследование восприятия потребителями культуры сервиса и качества обслуживания в России.

Слайд 78

Слайд 79

Слайд 80Факторы, обеспечивающие рост культуры обслуживания

Повышение качества культуры обслуживания: - первый – изменение внешнего вида культуры обслуживания; - второй – изменение отношения обслуживающего персонала к самому процессу обслуживания. К основным мероприятиям первого фактора можно отнести: - внешний вид учреждения; - фирменное оформление; - адаптацию возможностей к спросу. К основным мероприятиям второго фактора относятся: - управление обслуживающим персоналом; - преодоление боязни риска у клиента; - постоянство качества обслуживания; - выявление точек соприкосновения; - развитие личного и внутреннего сервиса.

предоставленной услугой во взаимосвязи с условиями ее предоставления (цена, удо")

Слайд 81Тема 5. Оценка качества услуг в сфере страхования и таможенного бизнеса: методы и приемы

Качество услуг - это комплексная характеристика, которая включает в себя степень удовлетворенности реального потребителя (клиента) предоставленной услугой во взаимосвязи с условиями ее предоставления (цена, удобство, объем, периодичность, гарантии, безопасность и другие характеристики). Оценка качества позволяет определить в какой степени те или иные продукты труда могут удовлетворять определенные потребности человека и общества. Совокупность операций, включающая: выбор номенклатуры показателей качества, Определение нормы показателя; Определение фактических численных значений, Сравнение норматива и факта; Принятие решения

, А. Парасураманом (A. Parasuraman) и Л. Берри (Leona")

Слайд 82Методы оценки качества услуг

Наиболее распространенной концепцией оценки качества услуги является пятиступенчатая модель качества услуги или модель расхождения качества услуги, разработанная американскими учеными В. Зейтамль (Valarie A. Zeithaml), А. Парасураманом (A. Parasuraman) и Л. Берри (Leonard L. Berry) . Впервые эта концептуальная модель была опубликована в 1985 г., логическим продолжением которой стал широко применяемый в настоящее время практический инструмент оценки качества услуги – методика SERVQUAL (сокр. от Service Quality), опубликованная тем же коллективом авторов в 1988 г.

Слайд 831.SERVQUAL

Представляет собой анкетирование Анкета, состоит из трех частей: «Ожидания», «Восприятие» и «Важность». Каждая часть анкеты содержит 17 вопросов, сгруппированных вокруг пяти характеристик качества услуги: материальность, надежность, отзывчивость, убежденность и сочувствие. Потребителям предлагается заполнить части анкеты, используя пятибалльную шкалу Лайкерта «полностью согласен – полностью не согласен». Первая часть анкеты фиксирует ожидания потребителей относительно пяти вышеперечисленных критериев качества услуги в отношении некой идеальной сервисной организации по 17 позициям. Вторая часть анкеты фиксирует потребительские восприятия качества конкретной сервисной организации и предполагает оценку потребителем степени соответствия обследуемой организации своим ожиданиям по тем же 17 позициям. Третья часть анкеты определяет мнение потребителей относительно важности критериев качества конкретной услуги. На основе полученной информации из анкет рассчитывают коэффициент качества услуги. Далее графически в виде квадрантов или четырех зон качества изображают зависимость этого коэффициента от важности критериев качества. В целом удовлетворительным результатом анкетирования для сервисной организации является отрицательное значение коэффициента качества, стремящееся к нулю.

наблюдения, принятый в социологии и маркетинге. Данный метод включает сбор фактической информации о качестве обслуживания в сервисной организации с последующим зан")

Слайд 842.Mystery Shopping

метод является практическим примером того, как можно использовать метод включенного (соучаствующего, стимулирующего) наблюдения, принятый в социологии и маркетинге. Данный метод включает сбор фактической информации о качестве обслуживания в сервисной организации с последующим занесением ее в многостраничную структурированную анкету. Оценка сервиса выполняется с помощью подготовленных людей в роли обычных покупателей, посещающих указанное предприятие сферы услуг в назначенное время. Собранная информация используется для оценки уровня выполнения стандартов обслуживания и выявления слабых мест в обслуживании с целью последующего их улучшения. Описанный метод может трансформироваться в долгосрочную постоянную программу контроля сервиса предприятия и являться предпосылкой создания мотивации персонала.

и Н. Терджен (Normand Turgeon)). выделили четыре классификационные группы элементов качества, различая их по характеру восприятия потребителем: критические, нейтральные, приносящие удовлетворение приносящие разочарование. Критические вы")

Слайд 853.Концепция «нейтральной зоны» (Е.Р. Кедотт (Ernest R. Cadotte) и Н. Терджен (Normand Turgeon))

выделили четыре классификационные группы элементов качества, различая их по характеру восприятия потребителем: критические, нейтральные, приносящие удовлетворение приносящие разочарование. Критические вызывают безусловную однозначную реакцию потребителя, играют определяющую роль в формировании нейтральной зоны восприятия услуги в целом и сами по себе как отдельные объекты восприятия характеризуются минимальной нейтральной зоной. Эти элементы услуги являются обязательными и реализуют минимально достаточный уровень требований к обслуживанию, приемлемый для потребителей. Критическими эти элементы называют потому, что они вызывают либо положительную, либо отрицательную реакцию потребителя в зависимости от присутствия или отсутствия этих элементов в оказываемой услуге.

Слайд 86Нейтральные элементы, наоборот, оказывают наименьшее влияние на сокращение нейтральной зоны услуги в целом и сами по себе как отдельные объекты восприятия характеризуются очень большим размером нейтральной зоны. Эти элементы имеют довольно слабое влияние на степень удовлетворения потребителей и потому, на них не целесообразно затрачивать значительные управленческие усилия.

Слайд 87Приносящие удовлетворение элементы могут вызвать благодарную реакцию, если присутствуют в составе услуги сверх ожиданий, но никакая дополнительная реакция на их отсутствие не последует, если ожидания клиента удовлетворены или, наоборот, не удовлетворены услугой в целом. Эти элементы не доставляют неприятностей, если потребитель их не получает, и, наоборот, приносят удовлетворение, если клиент вдруг их обнаруживает.

Слайд 88Приносящие разочарование элементы, в большинстве случаев, вызывают отрицательную реакцию, если не выполнены правильно или отсутствуют. Но никакой реакции не последует, если все делается правильно.

Слайд 894.Quality Function Deployment

Метод исследования системы управления качеством – это способ и совокупность приемов, оказывающие влияние на средства и продукты труда, нацеленные на достижение требуемого качества. QFD (от англ.)- структурирование (развертывание) функции качества. используется в создании услуг. помогает организации уделить внимание важнейшим характеристикам новых или существующих услуг исходя из мнения отдельного клиента, сегмента рынка, компании, или технологии развития.

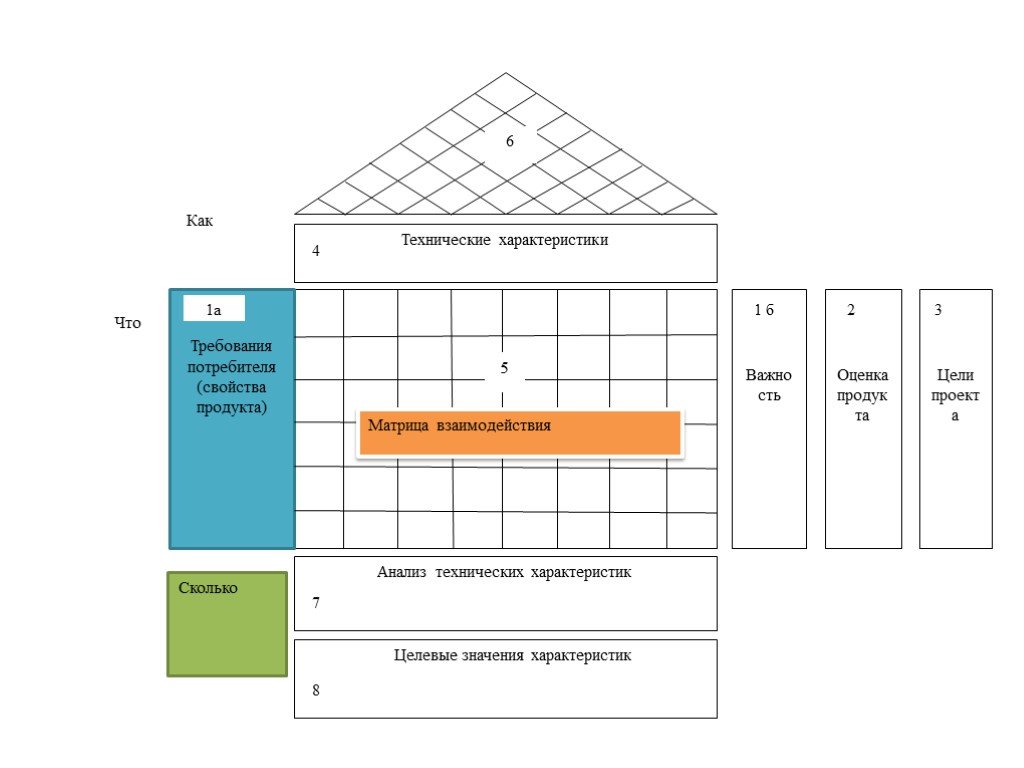

Слайд 90предполагает командную, групповую работу, то его скорее стоит рассматривать как подход, а не технический прием или инструмент. Основной эффект от использования QFD напрямую зависит от четкой, хорошо спланированной и организованной коллективной работы. Общий вид представления методики QFD в виде матрицы «Дом качества»

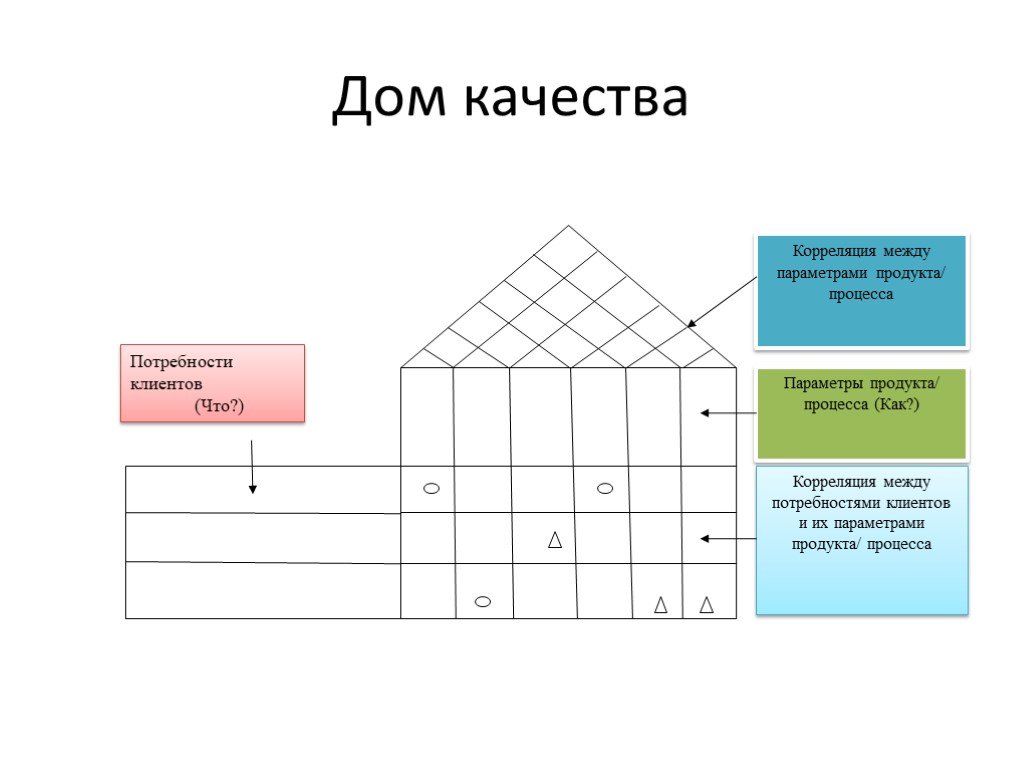

Слайд 91Дом качества

Потребности клиентов (Что?)

Слайд 92

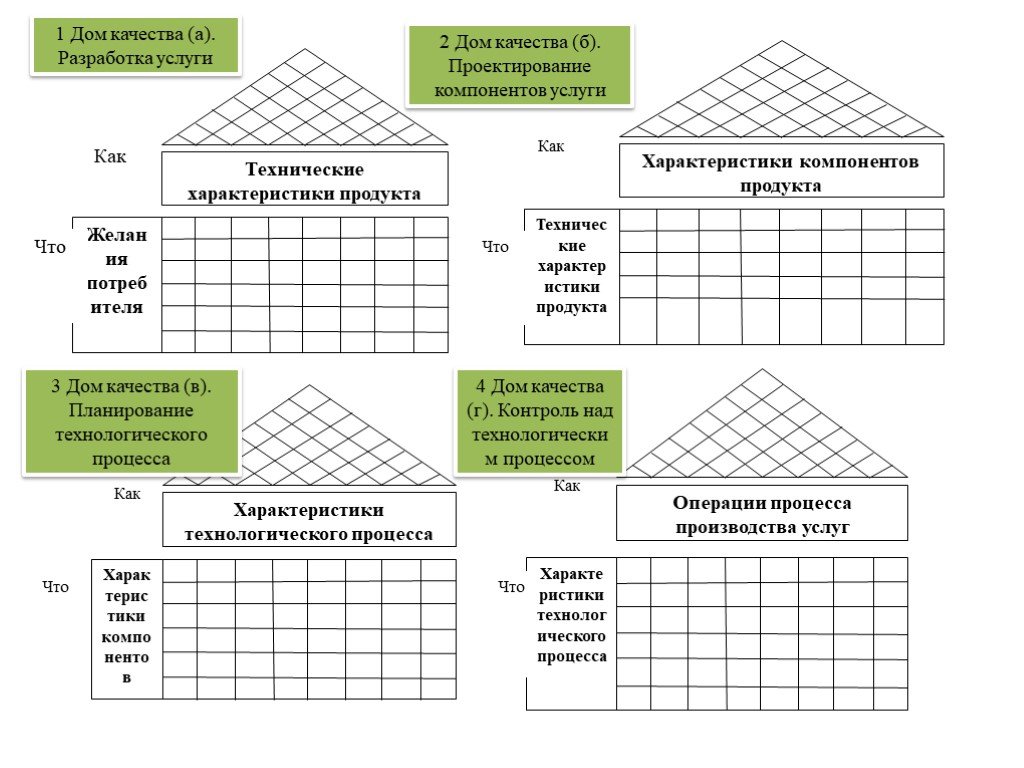

Слайд 931 Дом качества (а). Разработка услуги

2 Дом качества (б). Проектирование компонентов услуги

3 Дом качества (в). Планирование технологического процесса

4 Дом качества (г). Контроль над технологическим процессом

Слайд 944 дома качества

В первом «Доме качества» желания клиентов преобразуются в технические характеристики продукта. Во втором «Доме» упор делается на преобразование технических характеристик продукта в целом в характеристики его отдельных компонентов. В третьем «Доме» проводится связь между характеристиками компонентов (деталей, узлов) продукта и характеристиками технологического процесса. В результате фиксируются показатели результативности ключевых процессов. В четвертом «Доме» требуемые характеристики технологического процесса определяют способ организации производства услуг

Слайд 95Концептуальная модель системы управления качеством (ПРИМЕР)

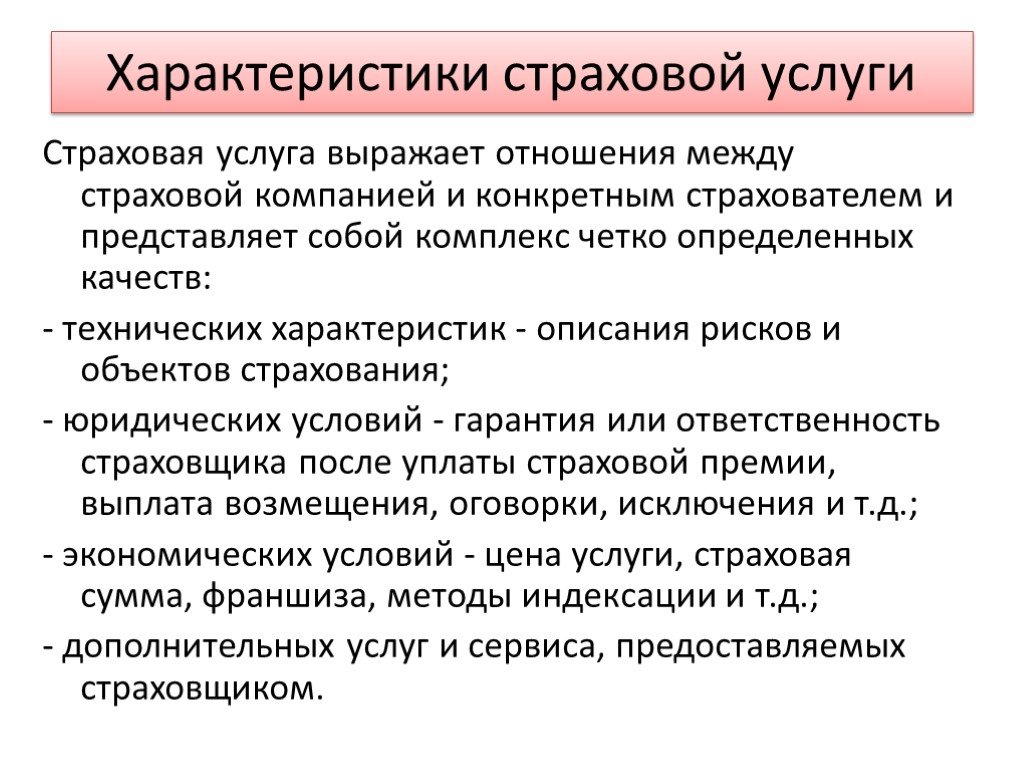

Слайд 96Характеристики страховой услуги

Страховая услуга выражает отношения между страховой компанией и конкретным страхователем и представляет собой комплекс четко определенных качеств: - технических характеристик - описания рисков и объектов страхования; - юридических условий - гарантия или ответственность страховщика после уплаты страховой премии, выплата возмещения, оговорки, исключения и т.д.; - экономических условий - цена услуги, страховая сумма, франшиза, методы индексации и т.д.; - дополнительных услуг и сервиса, предоставляемых страховщиком.

Слайд 97

Слайд 98Критерии оценки страховых продуктов

Предпродажное обслуживание; Послепродажное обслуживание; Финансовые условия; Статус , Стиль, Образы, связанные с торговым знаком, именем и ценой.

Слайд 99Тема 6. Планирование численности персонала. Планирование ФЗП Практическое занятие. Методы расчета численности руководителей, специалистов и служащих; планирование и регулирование оплаты труда. Планирование численности персонала по категориям.

Слайд 100планирование персонала

Основные задачи : Определение потребности в численности работников, в том числе по профессиям, специальностям и квалификации, достаточной для решения предстоящих задач Определение средств на заработную плату и социальные нужды, достаточных для стимулирования труда работников Включает обоснование следующих основных показателей труда и заработной платы: численность работников фонд заработной платы производительность труда средняя заработная плата

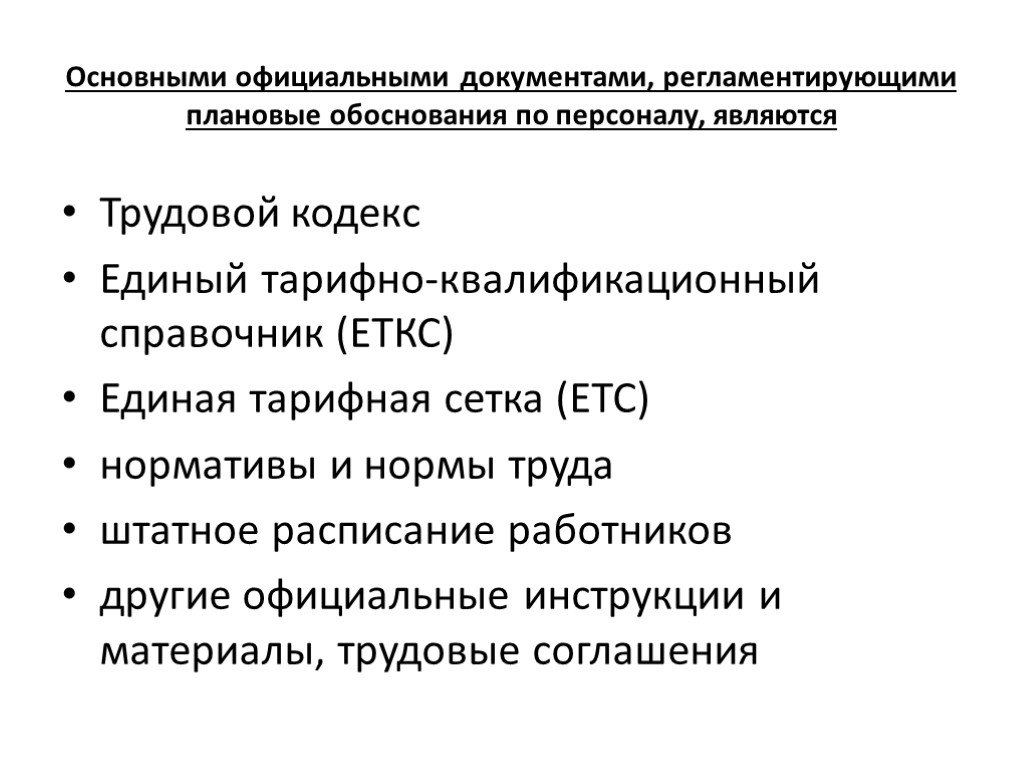

Слайд 101Основными официальными документами, регламентирующими плановые обоснования по персоналу, являются

Трудовой кодекс Единый тарифно-квалификационный справочник (ЕТКС) Единая тарифная сетка (ЕТС) нормативы и нормы труда штатное расписание работников другие официальные инструкции и материалы, трудовые соглашения

Слайд 102Исходными данными являются

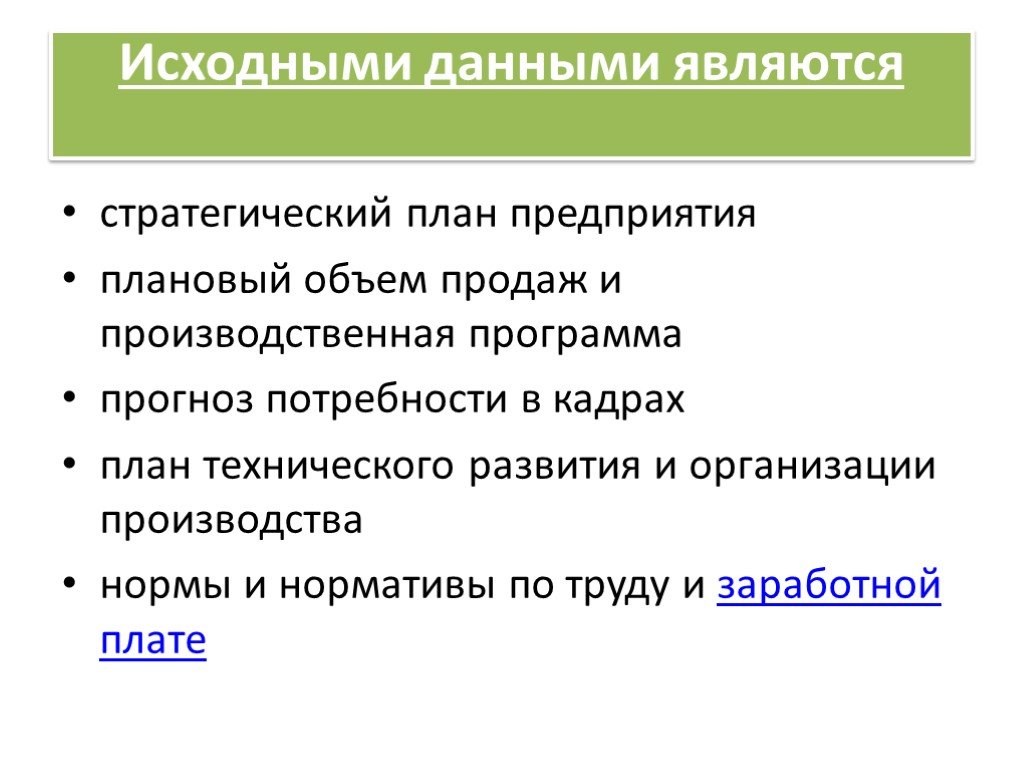

стратегический план предприятия плановый объем продаж и производственная программа прогноз потребности в кадрах план технического развития и организации производства нормы и нормативы по труду и заработной плате

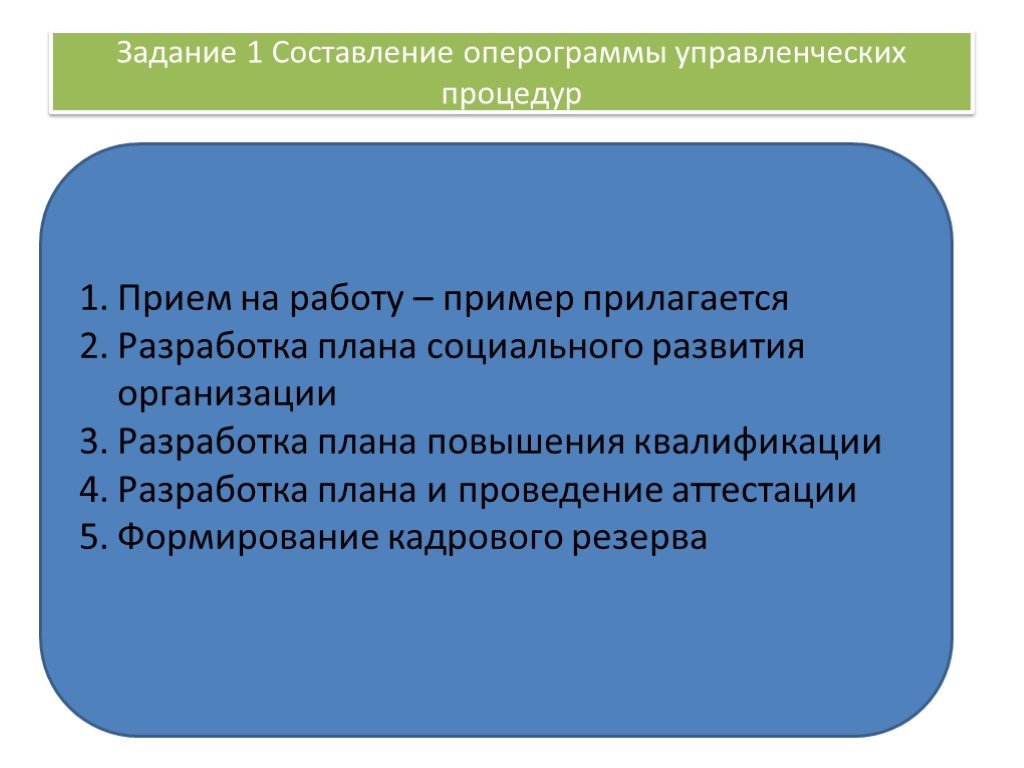

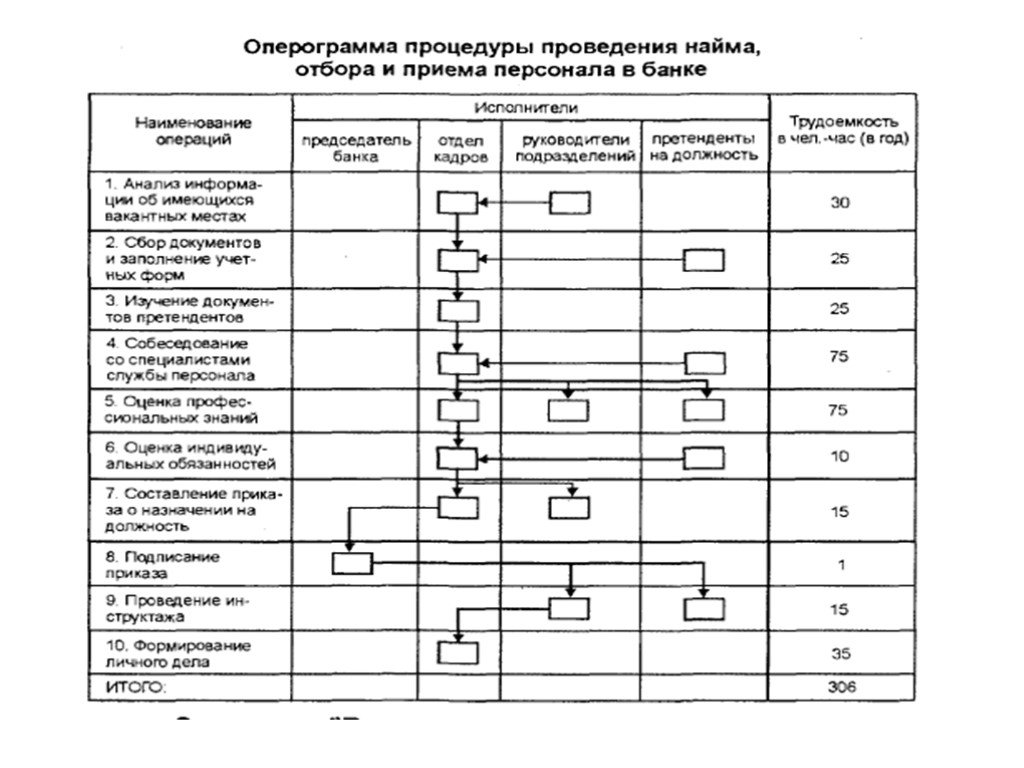

Слайд 103Задание 1 Составление оперограммы управленческих процедур

Прием на работу – пример прилагается Разработка плана социального развития организации Разработка плана повышения квалификации Разработка плана и проведение аттестации Формирование кадрового резерва

Слайд 104

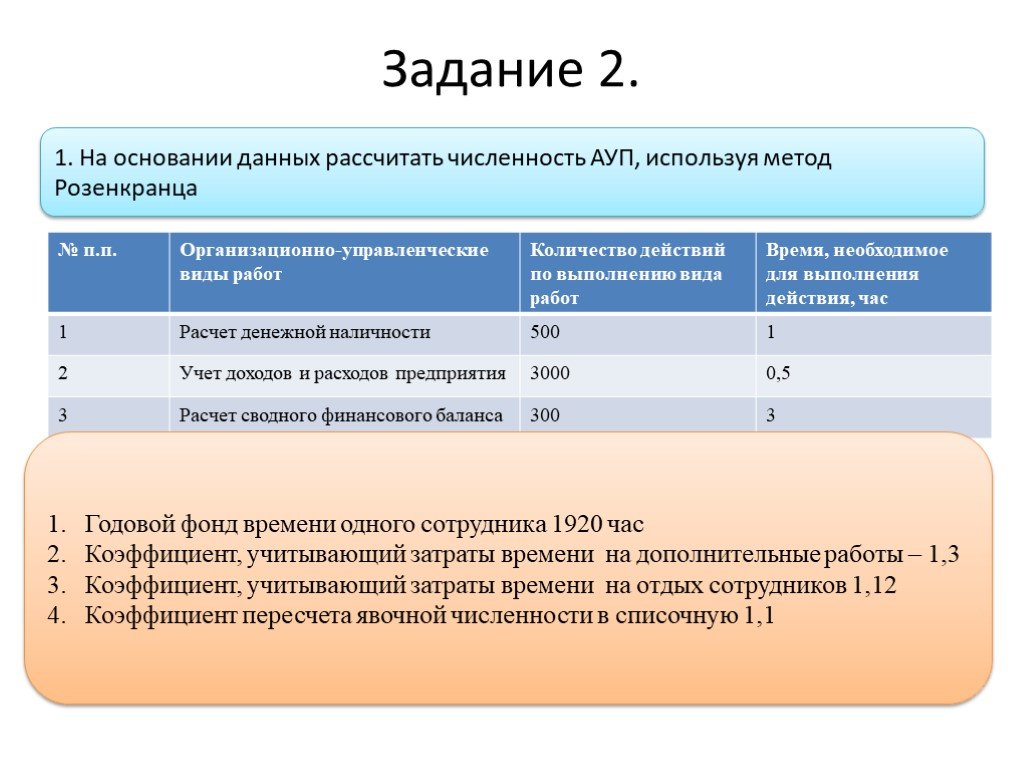

Слайд 105Задание 2.

1. На основании данных рассчитать численность АУП, используя метод Розенкранца

Годовой фонд времени одного сотрудника 1920 час Коэффициент, учитывающий затраты времени на дополнительные работы – 1,3 Коэффициент, учитывающий затраты времени на отдых сотрудников 1,12 Коэффициент пересчета явочной численности в списочную 1,1

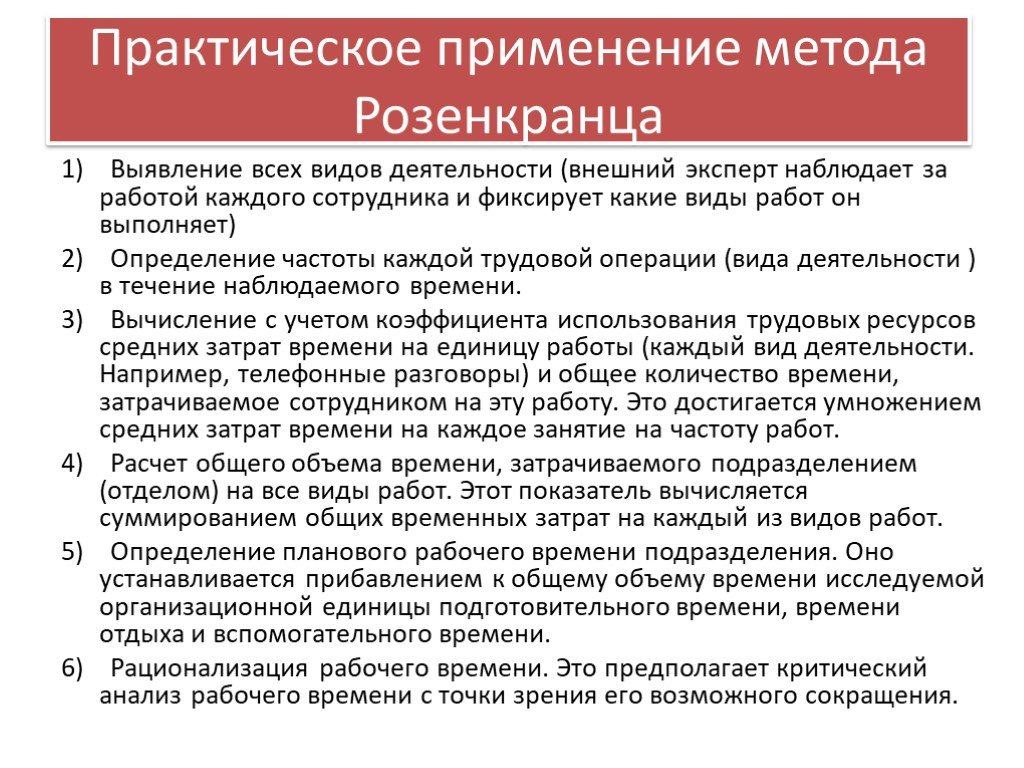

Выявление всех видов деятельности (внешний эксперт наблюдает за работой каждого сотрудника и фиксирует какие виды работ он выполняет) 2) Определение частоты каждой трудовой операции (вида деятельности ) в течение наблюдаемого времени. 3) Вычисление с уч")

Слайд 106Практическое применение метода Розенкранца

1) Выявление всех видов деятельности (внешний эксперт наблюдает за работой каждого сотрудника и фиксирует какие виды работ он выполняет) 2) Определение частоты каждой трудовой операции (вида деятельности ) в течение наблюдаемого времени. 3) Вычисление с учетом коэффициента использования трудовых ресурсов средних затрат времени на единицу работы (каждый вид деятельности. Например, телефонные разговоры) и общее количество времени, затрачиваемое сотрудником на эту работу. Это достигается умножением средних затрат времени на каждое занятие на частоту работ. 4) Расчет общего объема времени, затрачиваемого подразделением (отделом) на все виды работ. Этот показатель вычисляется суммированием общих временных затрат на каждый из видов работ. 5) Определение планового рабочего времени подразделения. Оно устанавливается прибавлением к общему объему времени исследуемой организационной единицы подготовительного времени, времени отдыха и вспомогательного времени. 6) Рационализация рабочего времени. Это предполагает критический анализ рабочего времени с точки зрения его возможного сокращения.

Слайд 107

Слайд 108Решение

Расчет суммарного времени выполнения работ 500*1+3000*0,5+300*3 = 2900 час. 2. Расчет коэффициент необходимого распределения времени К нрв.= 1,3*1,12*1,1=1,6 Определение расчетной численности персонала: 2900/1920*1,6=2,4 чел. 4.Принимаемая численность – 3 чел, с условием дополнительной загрузки данной группы сотрудников выполнением смежных задач (-0,6)

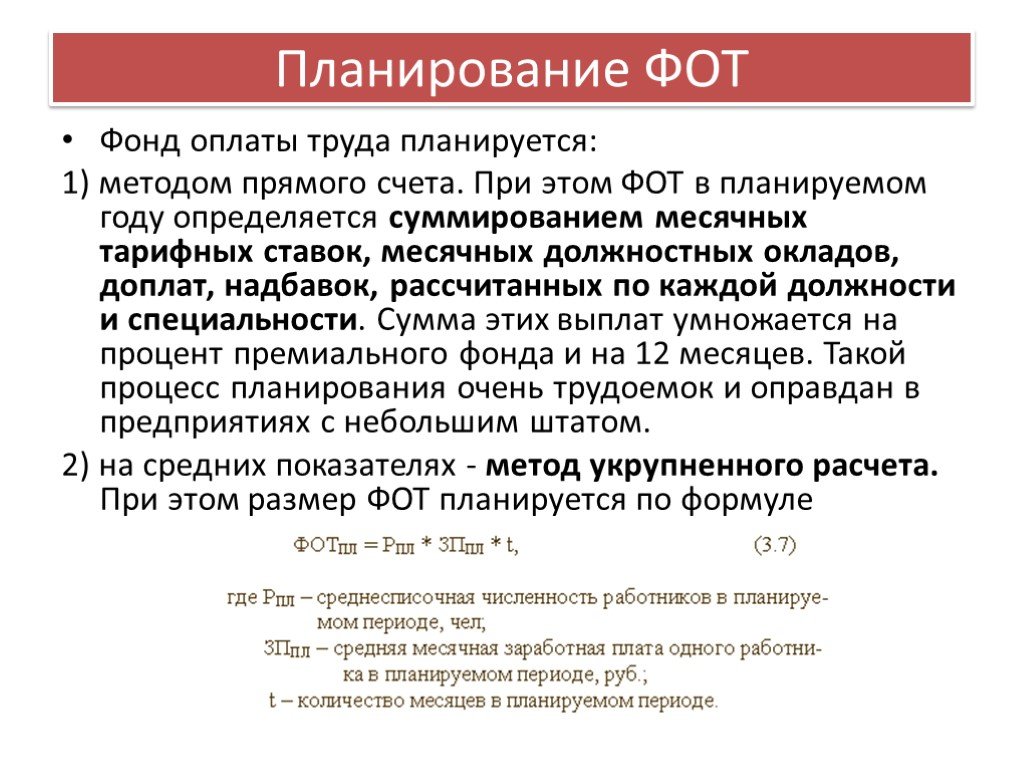

Слайд 109Планирование ФОТ

Фонд оплаты труда планируется: 1) методом прямого счета. При этом ФОТ в планируемом году определяется суммированием месячных тарифных ставок, месячных должностных окладов, доплат, надбавок, рассчитанных по каждой должности и специальности. Сумма этих выплат умножается на процент премиального фонда и на 12 месяцев. Такой процесс планирования очень трудоемок и оправдан в предприятиях с небольшим штатом. 2) на средних показателях - метод укрупненного расчета. При этом размер ФОТ планируется по формуле

Слайд 110Недостаток этого метода в том, что он основывается на достигнутом уровне заработка и не увязывается с ростом объемов производства и производительности труда. Более того, чем больше численность персонала, тем больше фонд оплаты труда.

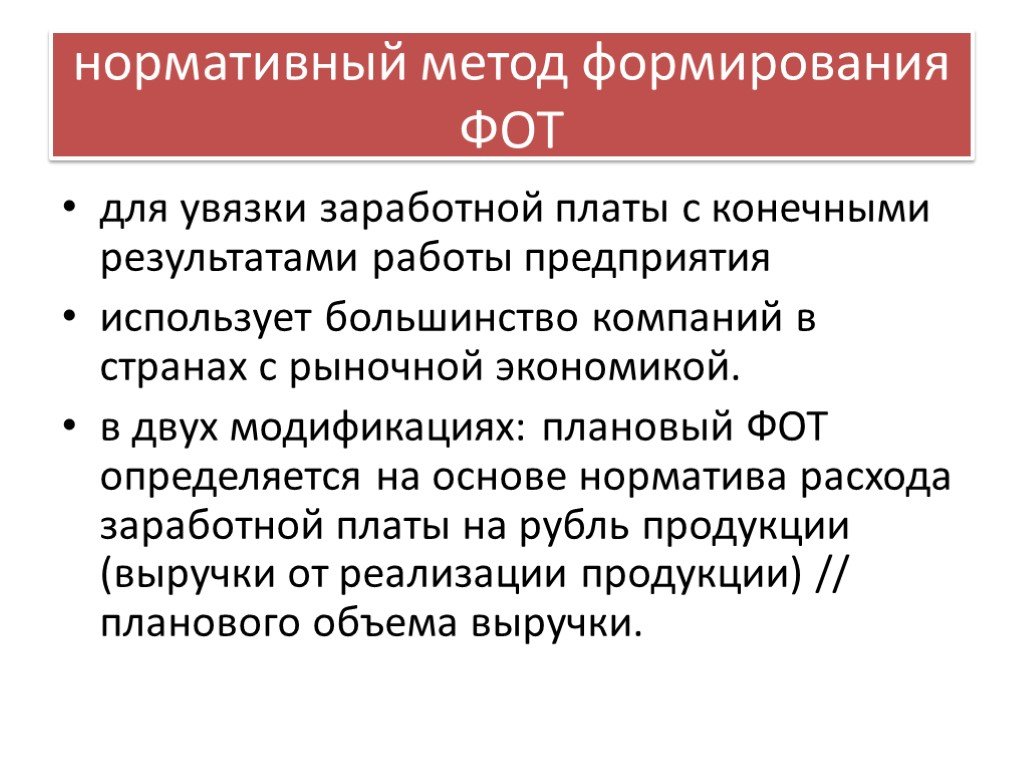

Слайд 111нормативный метод формирования ФОТ

для увязки заработной платы с конечными результатами работы предприятия использует большинство компаний в странах с рыночной экономикой. в двух модификациях: плановый ФОТ определяется на основе норматива расхода заработной платы на рубль продукции (выручки от реализации продукции) // планового объема выручки.

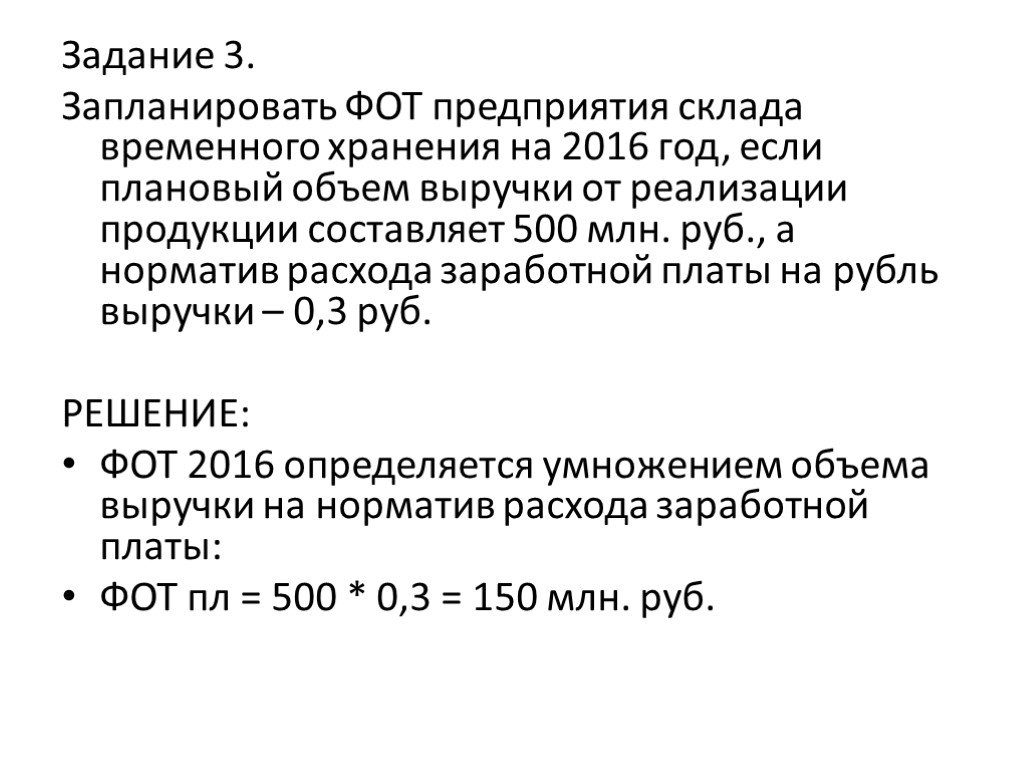

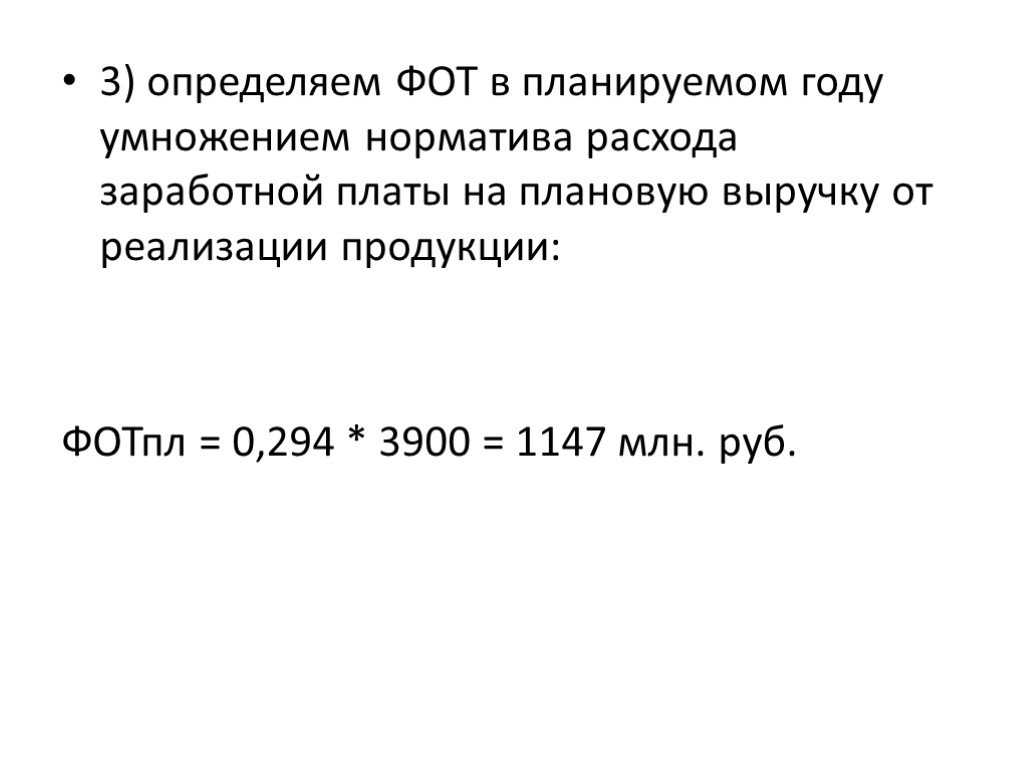

Слайд 112Задание 3. Запланировать ФОТ предприятия склада временного хранения на 2016 год, если плановый объем выручки от реализации продукции составляет 500 млн. руб., а норматив расхода заработной платы на рубль выручки – 0,3 руб. РЕШЕНИЕ: ФОТ 2016 определяется умножением объема выручки на норматив расхода заработной платы: ФОТ пл = 500 * 0,3 = 150 млн. руб.

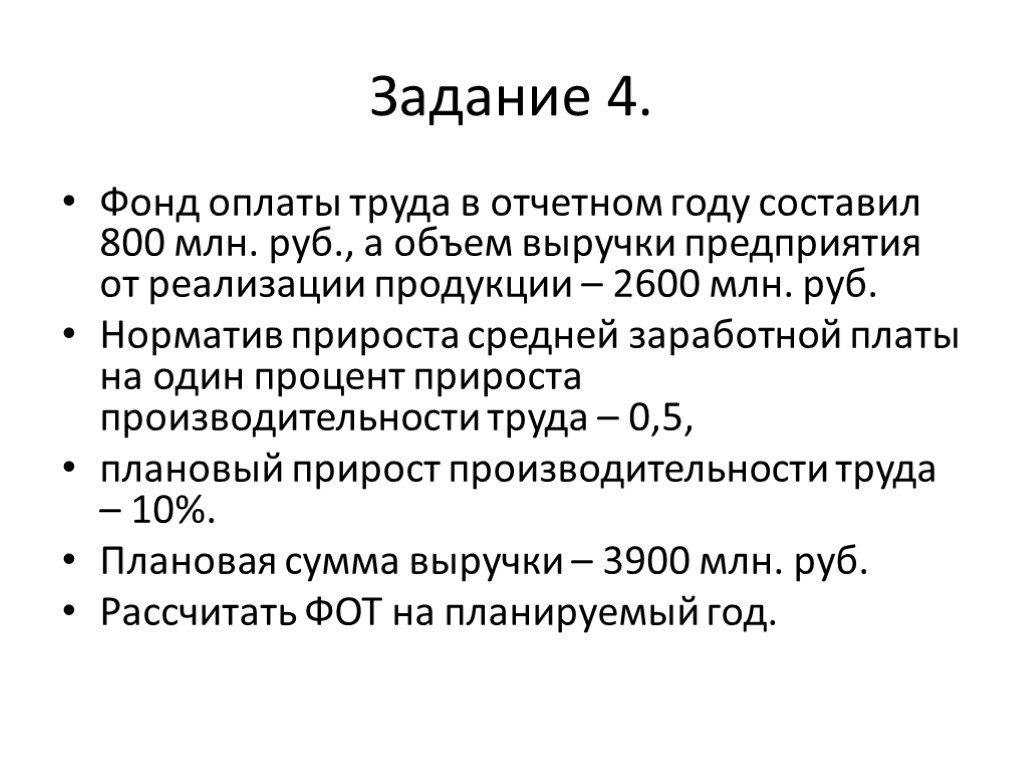

Слайд 113Задание 4.

Фонд оплаты труда в отчетном году составил 800 млн. руб., а объем выручки предприятия от реализации продукции – 2600 млн. руб. Норматив прироста средней заработной платы на один процент прироста производительности труда – 0,5, плановый прирост производительности труда – 10%. Плановая сумма выручки – 3900 млн. руб. Рассчитать ФОТ на планируемый год.

Слайд 1141) определяем плановый прирост средней зарплаты 0,5 * 10 = 5% 2) определяем норматив расхода заработной платы на рубль продукции

Н=800/2600* (100+5)/(100+10) = 0,294

Слайд 1153) определяем ФОТ в планируемом году умножением норматива расхода заработной платы на плановую выручку от реализации продукции: ФОТпл = 0,294 * 3900 = 1147 млн. руб.

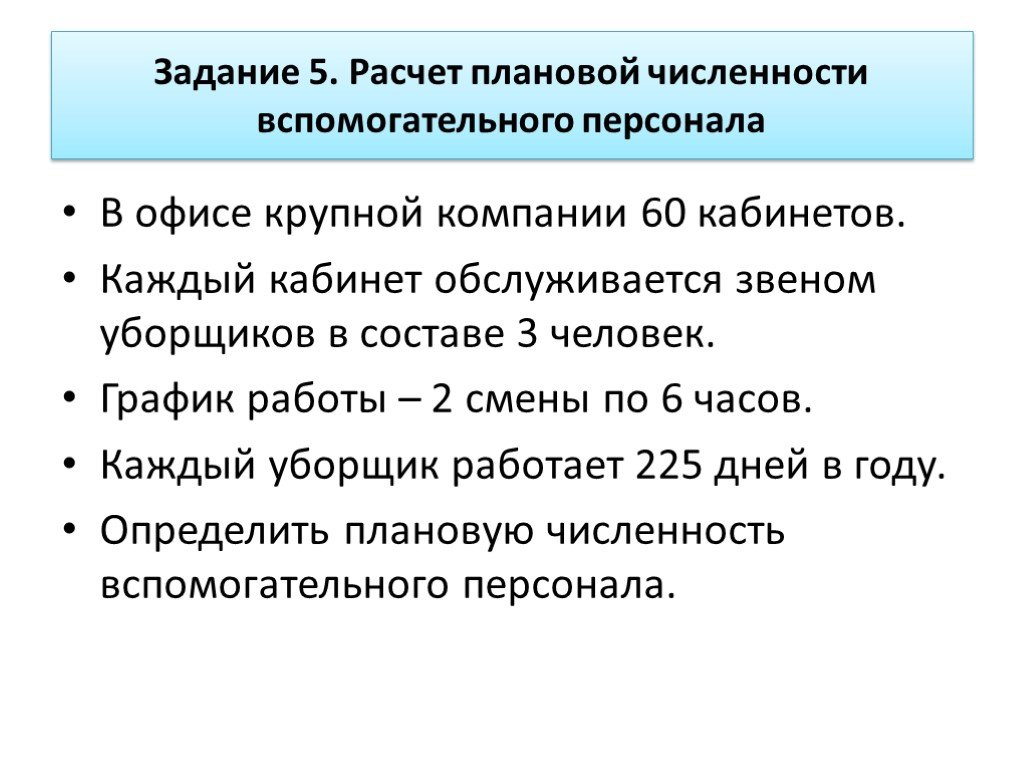

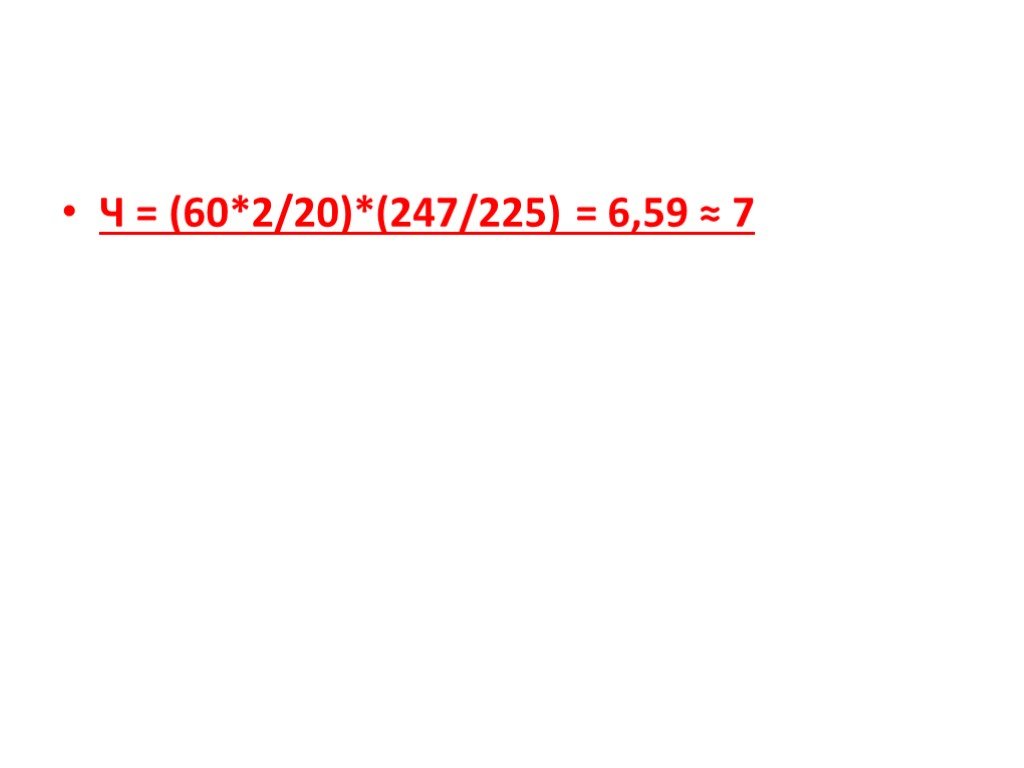

Слайд 116Задание 5. Расчет плановой численности вспомогательного персонала

В офисе крупной компании 60 кабинетов. Каждый кабинет обслуживается звеном уборщиков в составе 3 человек. График работы – 2 смены по 6 часов. Каждый уборщик работает 225 дней в году. Определить плановую численность вспомогательного персонала.

Слайд 117Ч = (n*S) : Hо * kсп, где Ч – плановая численность работников, n – количество обслуживаемых объектов, S – число рабочих смен в сутках, Hо - число единиц объектов на одного сотрудника (60:3), kсп - коэффициент среднесписочного состава, который определяется так: kсп = Fn /f , где Fn - число календарных рабочих дней (в 2015 году это число равно 247), f – планируемое число рабочих дней одного рабочего.

Слайд 118Ч = (60*2/20)*(247/225) = 6,59 ≈ 7

Слайд 119Задание 6. Фотография рабочего дня

наблюдение, проводимое для изучения всех затрат рабочего времени в течение смены или ее части. Они могут быть индивидуальными, групповыми, бригадными и т.п. Цель фотографии: выявление потерь рабочего времени; установление причин потерь; разработка мероприятий по устранению потерь; получение данных о необходимости численности работников, а также для создания нормативов времени.

Слайд 120Тема 7. Разработка инвестиционного плана предприятия

Инвестиционные процессы и проекты. Инвестиционное планирование: показатели эффективности проектов

Практическое занятие. Расчет показателей эффективности инвестиционных проектов

Слайд 121Инвестиционная деятельность

компонент успешного развития предприятия, отрасли, государства; обеспечивает достижение поставленных целей (увеличения доходов); создание оптимальных условий осуществления инвестиционной деятельности является основным фактором экономического роста

Слайд 122Инвестиционные проекты

рождаются из потребностей предприятия//отрасли// страны условие жизнеспособности -соответствие инвестиционной политике и стратегическим целям

Слайд 123Оценка эффективности инвестиционных проектов

основной элемент инвестиционного анализа. является главным инструментом правильного выбора из нескольких инвестиционных проектов наиболее эффективного, совершенствования инвестиционных программ и минимизации рисков

Слайд 124Методология обоснования критериев оптимальности

основополагающий принцип: среди прочих для реализации выбирается наиболее эффективный вариант. Выбор конкретного метода для оценки эффективности, критерия эффективности зависит от целей данного исследования, масштабов и т. д. эффективность – это достижение максимального результата при минимальных затратах. при выборе конкретного проекта руководство стремится не только к наиболее эффективному инвестиционному проекту, но и к повышению эффективности функционирования объекта при его реализации. при оценке ИП важным является не только максимальное значение рассчитываемого показателя эффективности, но также и анализ того, насколько данный инвестиционный проект отвечает целям и стратегии предприятия.

Слайд 125Методы оценки инвестиционных проектов

не во всех случаях могут быть едиными, инвестиционные проекты различаются по масштабам затрат, срокам их полезного использования, по полезным результатам, а также по стадии реализации проекта К небольшим инвестиционным проектам, не требующим значительных капитальных вложений и не оказывающим существенного влияния на основные показатели деятельности предприятия, можно применять простейшие способы расчета. Реализация более масштабных инвестиционных проектов, требующих больших инвестиционных затрат, вызывает необходимость учета многих факторов, как следствие, проведения более сложных расчетов, а также уточнения методов оценки эффективности.

Слайд 126Оценка эффективности инвестиционных проектов основана на сравнении планируемого объема инвестиций и ожидаемых в будущем поступлений денежных средств или фактических инвестиций и доходов, если речь идет об анализе уже реализованного инвестиционного проекта.

Слайд 127если ИП связан с началом деятельности предприятия, можно считать достаточными анализ и оценку самого проекта. ИП, осуществляемый на действующем предприятии, требует комплексного финансового анализа деятельности предприятия.

Слайд 128Факторы при оценке эффективности

ИП является частью деятельности предприятия, должен гармонично вписываться в стратегический план данного предприятия должен способствовать достижению поставленных целей. оценка инвестиционного проекта - осуществляется на альтернативной основе Оценка альтернативных проектов должна осуществляться с помощью одинаковых методов и критериев эффективности

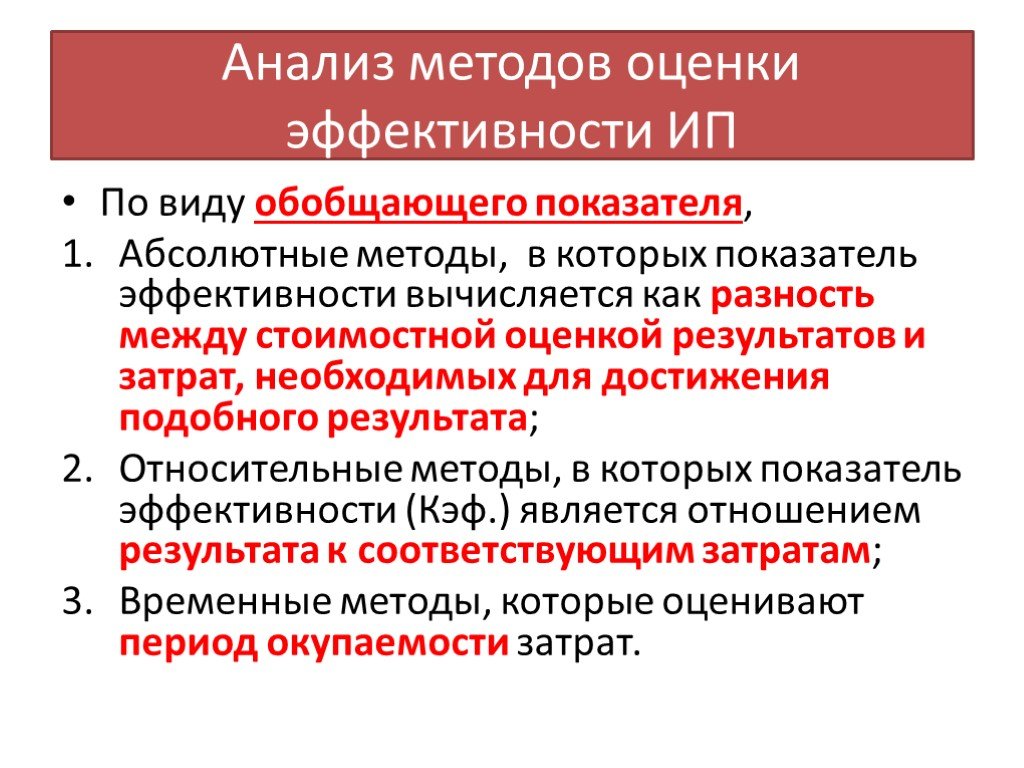

Слайд 129Анализ методов оценки эффективности ИП

По виду обобщающего показателя, Абсолютные методы, в которых показатель эффективности вычисляется как разность между стоимостной оценкой результатов и затрат, необходимых для достижения подобного результата; Относительные методы, в которых показатель эффективности (Кэф.) является отношением результата к соответствующим затратам; Временные методы, которые оценивают период окупаемости затрат.

Статические методы –с помощью которых денежные потоки, возникающие в разное время, оцениваются как равноценные. срок окупаемости инвестиций (Payback Period, PP), коэффициент эффективности инвестиций (Accounting Rate of Return, A")

Слайд 130По методу сопоставления разновременных денежных затрат и результатов

1)Статические методы –с помощью которых денежные потоки, возникающие в разное время, оцениваются как равноценные. срок окупаемости инвестиций (Payback Period, PP), коэффициент эффективности инвестиций (Accounting Rate of Return, ARR) 2)Динамические методы –в которых денежные потоки, вызванные реализацией инвестиционного проекта, приводятся к сопоставимому виду с помощью дисконтирования, обеспечивая сопоставимость разновременных проектов. чистый дисконтированный доход (чистая текущая стоимость) (Net Present Value, NPV), индекс рентабельности инвестиций (Profitability Index, PI), внутренняя норма рентабельности (Internal Rate of Return, MIRR), дисконтированный срок окупаемости инвестиций (Discounted Payback Period, DPP)

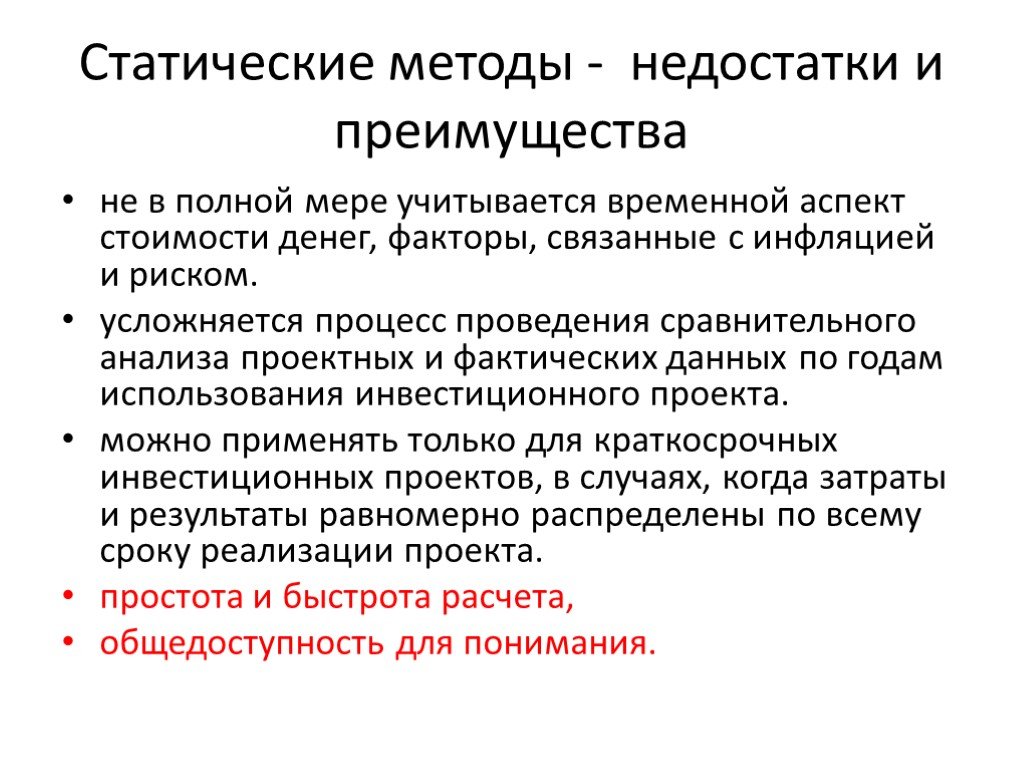

Слайд 131Статические методы - недостатки и преимущества

не в полной мере учитывается временной аспект стоимости денег, факторы, связанные с инфляцией и риском. усложняется процесс проведения сравнительного анализа проектных и фактических данных по годам использования инвестиционного проекта. можно применять только для краткосрочных инвестиционных проектов, в случаях, когда затраты и результаты равномерно распределены по всему сроку реализации проекта. простота и быстрота расчета, общедоступность для понимания.

Слайд 132Стат. методы

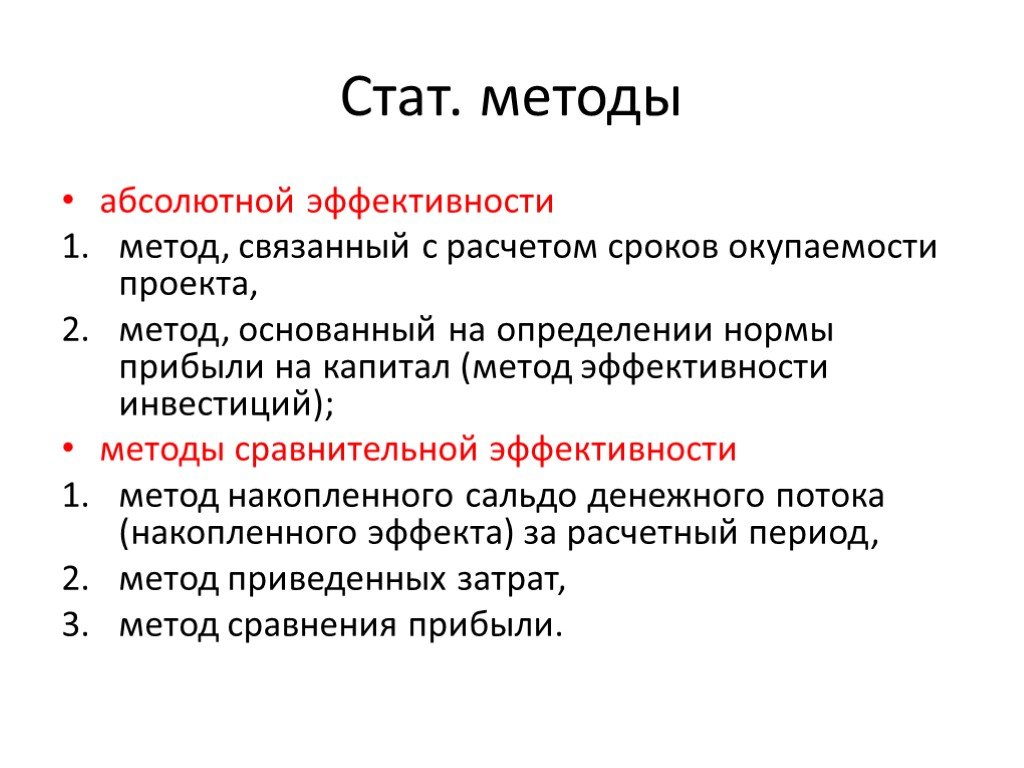

абсолютной эффективности метод, связанный с расчетом сроков окупаемости проекта, метод, основанный на определении нормы прибыли на капитал (метод эффективности инвестиций); методы сравнительной эффективности метод накопленного сальдо денежного потока (накопленного эффекта) за расчетный период, метод приведенных затрат, метод сравнения прибыли.

Слайд 133Теория абсолютной эффективности инвестиций

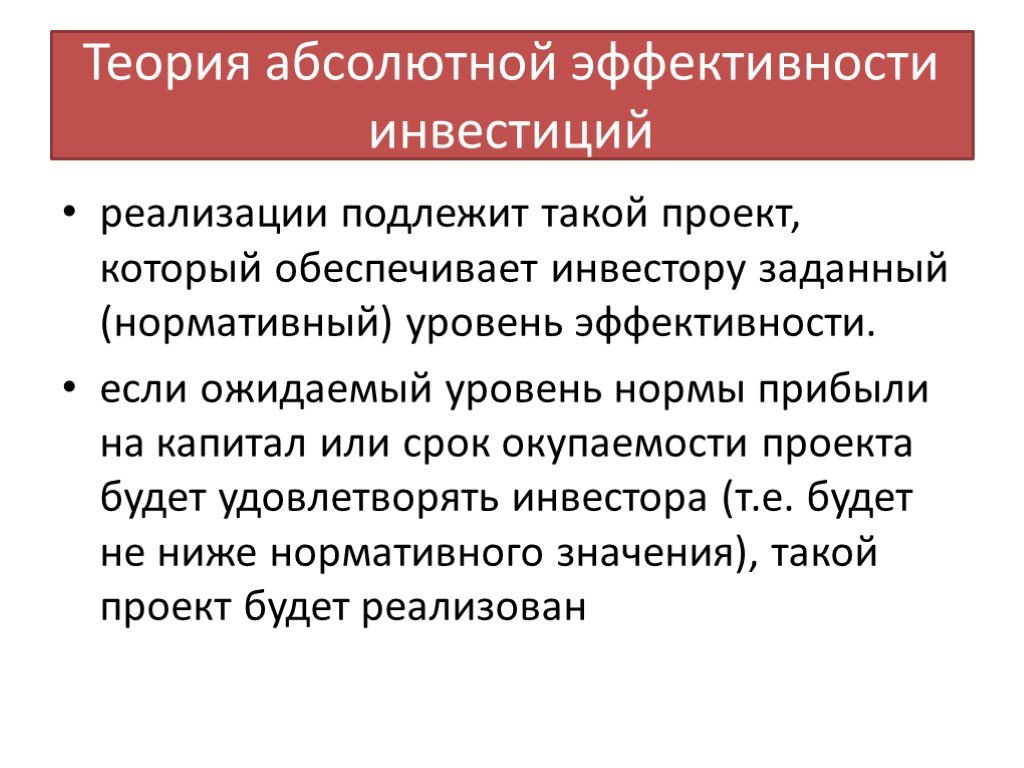

реализации подлежит такой проект, который обеспечивает инвестору заданный (нормативный) уровень эффективности. если ожидаемый уровень нормы прибыли на капитал или срок окупаемости проекта будет удовлетворять инвестора (т.е. будет не ниже нормативного значения), такой проект будет реализован

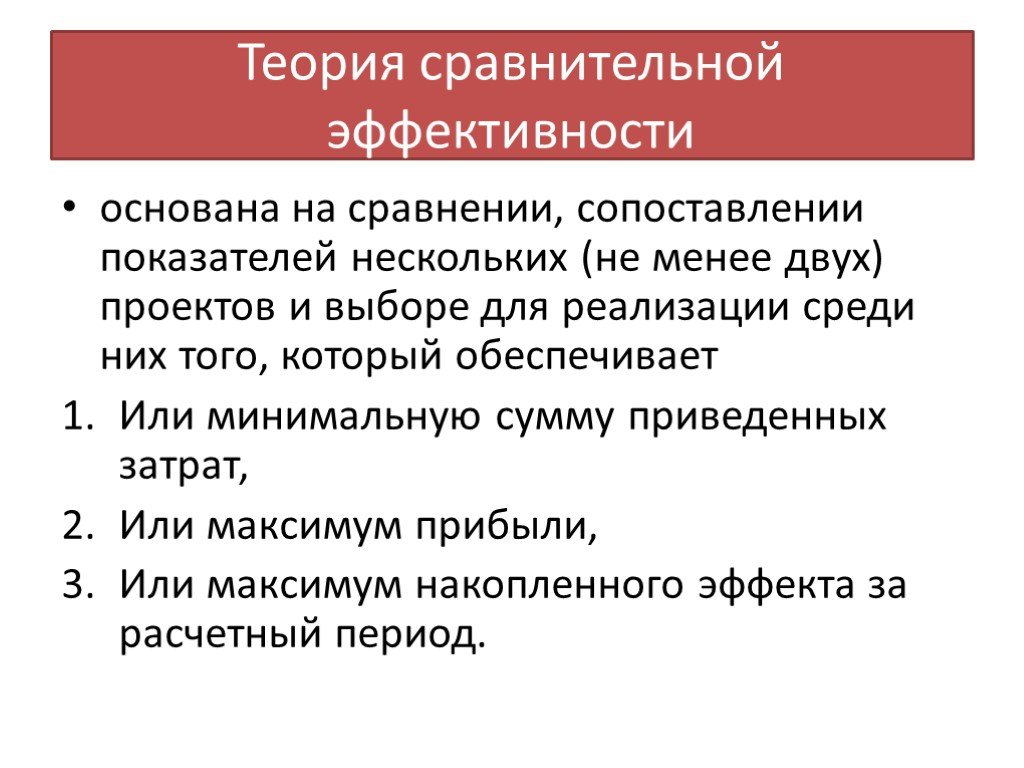

Слайд 134Теория сравнительной эффективности

основана на сравнении, сопоставлении показателей нескольких (не менее двух) проектов и выборе для реализации среди них того, который обеспечивает Или минимальную сумму приведенных затрат, Или максимум прибыли, Или максимум накопленного эффекта за расчетный период.

. Временная стоимость финансовых ресурсов имеет два аспекта: связан с покупательной способностью денег. Денежные средства в данный момент и через определенный промежуток времени при равной н")

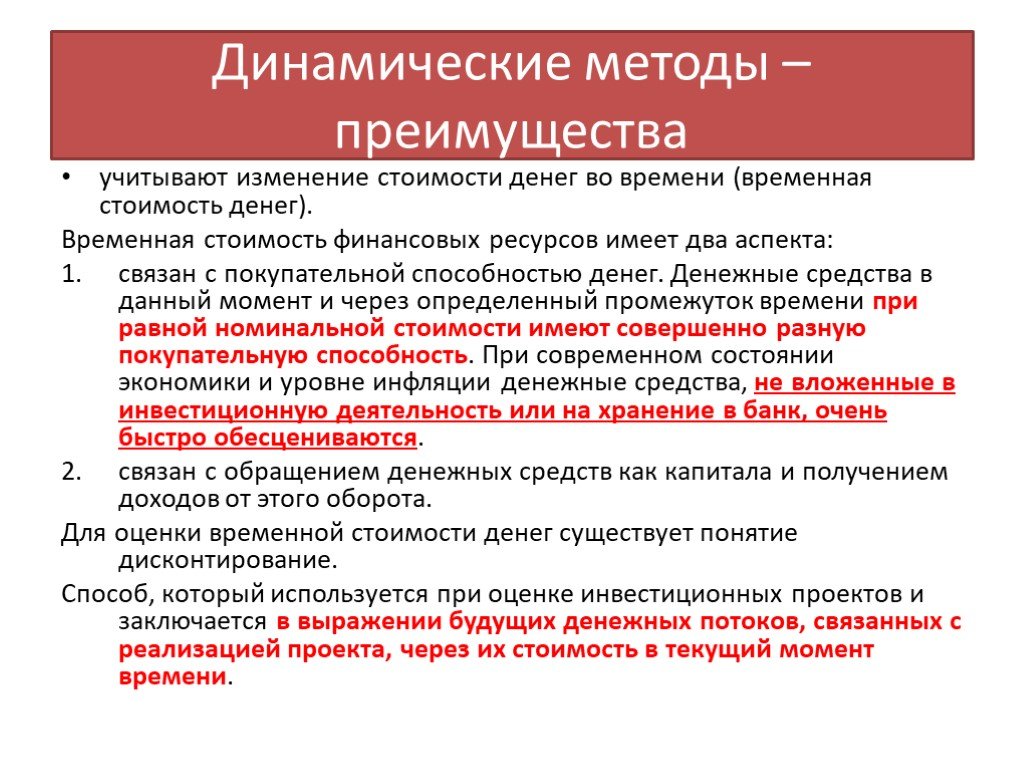

Слайд 135Динамические методы – преимущества

учитывают изменение стоимости денег во времени (временная стоимость денег). Временная стоимость финансовых ресурсов имеет два аспекта: связан с покупательной способностью денег. Денежные средства в данный момент и через определенный промежуток времени при равной номинальной стоимости имеют совершенно разную покупательную способность. При современном состоянии экономики и уровне инфляции денежные средства, не вложенные в инвестиционную деятельность или на хранение в банк, очень быстро обесцениваются. связан с обращением денежных средств как капитала и получением доходов от этого оборота. Для оценки временной стоимости денег существует понятие дисконтирование. Способ, который используется при оценке инвестиционных проектов и заключается в выражении будущих денежных потоков, связанных с реализацией проекта, через их стоимость в текущий момент времени.

Слайд 136Недостатки

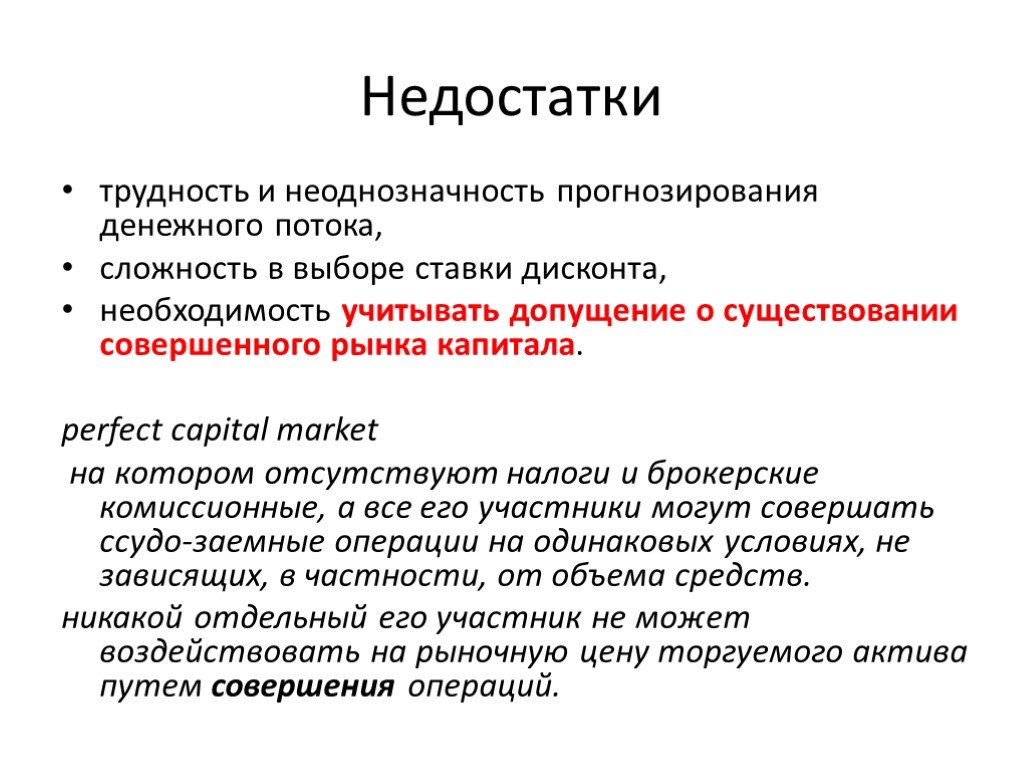

трудность и неоднозначность прогнозирования денежного потока, сложность в выборе ставки дисконта, необходимость учитывать допущение о существовании совершенного рынка капитала. perfect capital market на котором отсутствуют налоги и брокерские комиссионные, а все его участники могут совершать ссудо-заемные операции на одинаковых условиях, не зависящих, в частности, от объема средств. никакой отдельный его участник не может воздействовать на рыночную цену торгуемого актива путем совершения операций.

Слайд 1372.Инвестиционное планирование

заключается в составлении прогнозов наиболее эффективного вложения финансовых ресурсов в земельные участки, производственное оборудование, здания, природные ресурсы, развитие продукта, ценные бумаги и другие активы. является стратегической задачей управления предприятием. важно учитывать все аспекты экономической деятельности компании, начиная от окружающей среды, показателей инфляции, налоговых условий, состояния и перспектив развития рынка, наличия производственных мощностей, материальных ресурсов и заканчивая стратегией финансирования проекта.

Слайд 138задачи инвестиционного планирования

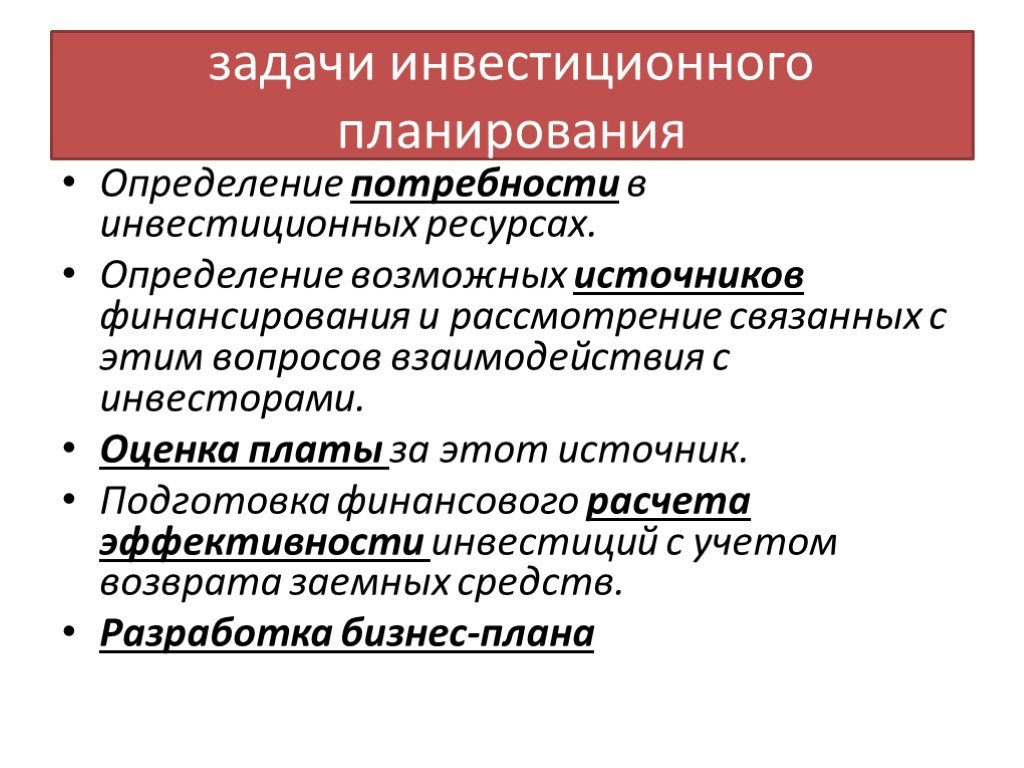

Определение потребности в инвестиционных ресурсах. Определение возможных источников финансирования и рассмотрение связанных с этим вопросов взаимодействия с инвесторами. Оценка платы за этот источник. Подготовка финансового расчета эффективности инвестиций с учетом возврата заемных средств. Разработка бизнес-плана

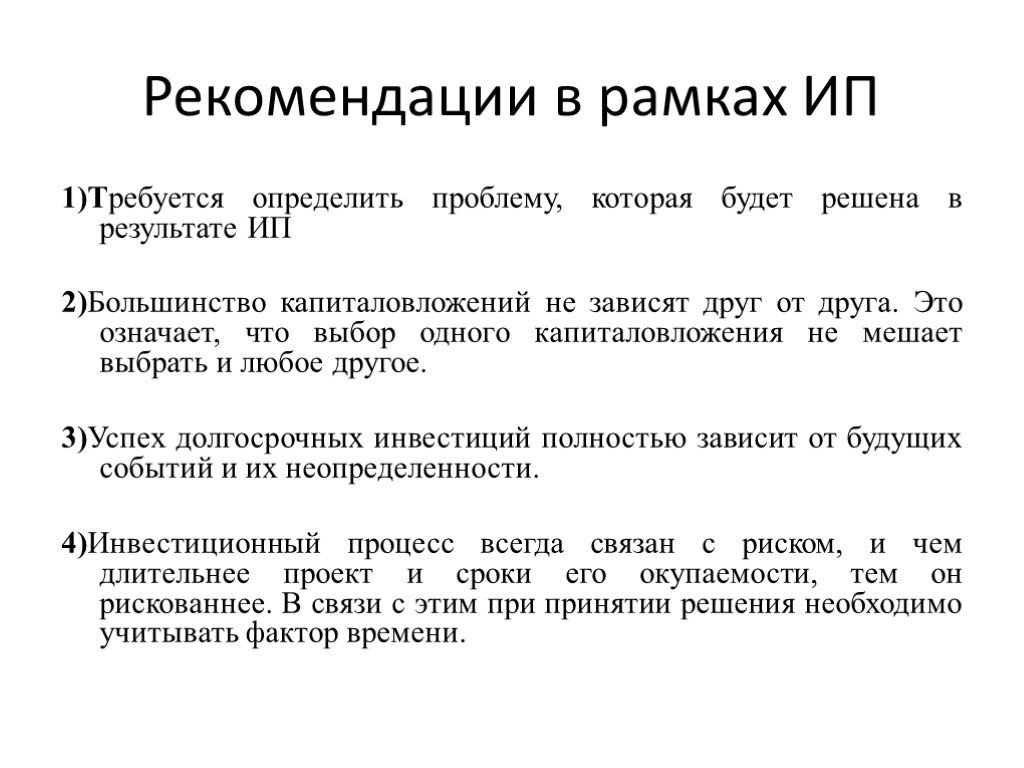

Слайд 139Рекомендации в рамках ИП

1)Требуется определить проблему, которая будет решена в результате ИП 2)Большинство капиталовложений не зависят друг от друга. Это означает, что выбор одного капиталовложения не мешает выбрать и любое другое. 3)Успех долгосрочных инвестиций полностью зависит от будущих событий и их неопределенности. 4)Инвестиционный процесс всегда связан с риском, и чем длительнее проект и сроки его окупаемости, тем он рискованнее. В связи с этим при принятии решения необходимо учитывать фактор времени.

Слайд 140Практическая работа

Расчет показателей эффективности инвестиционных проектов

Слайд 141Основные понятия инвестиционного анализа

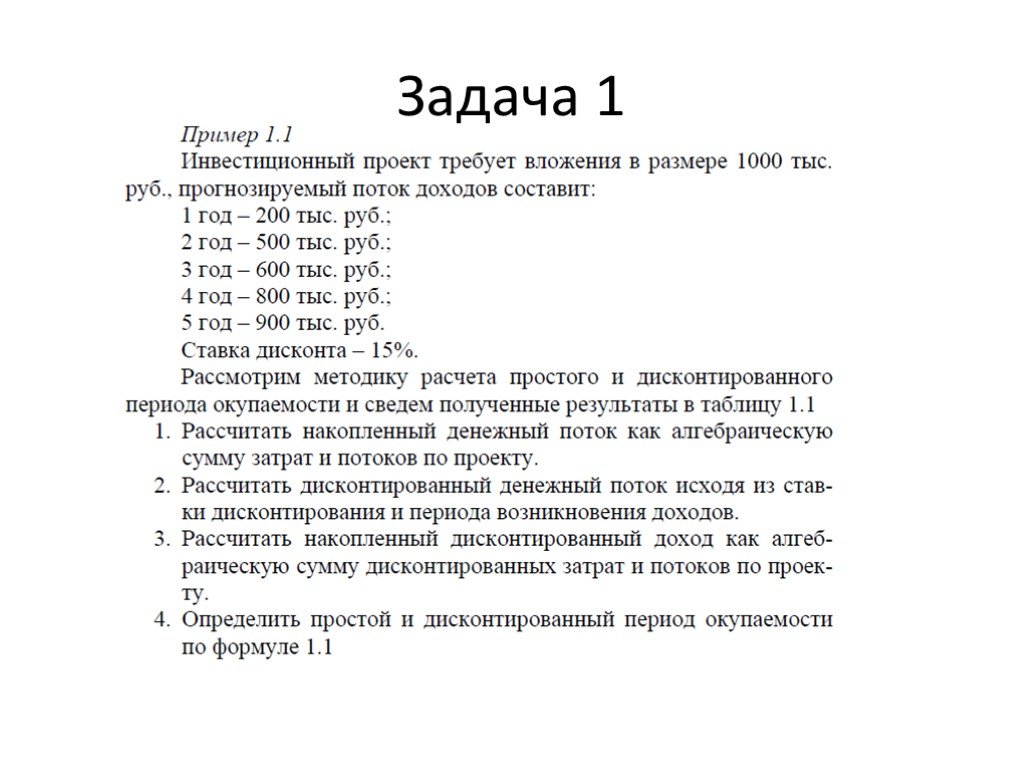

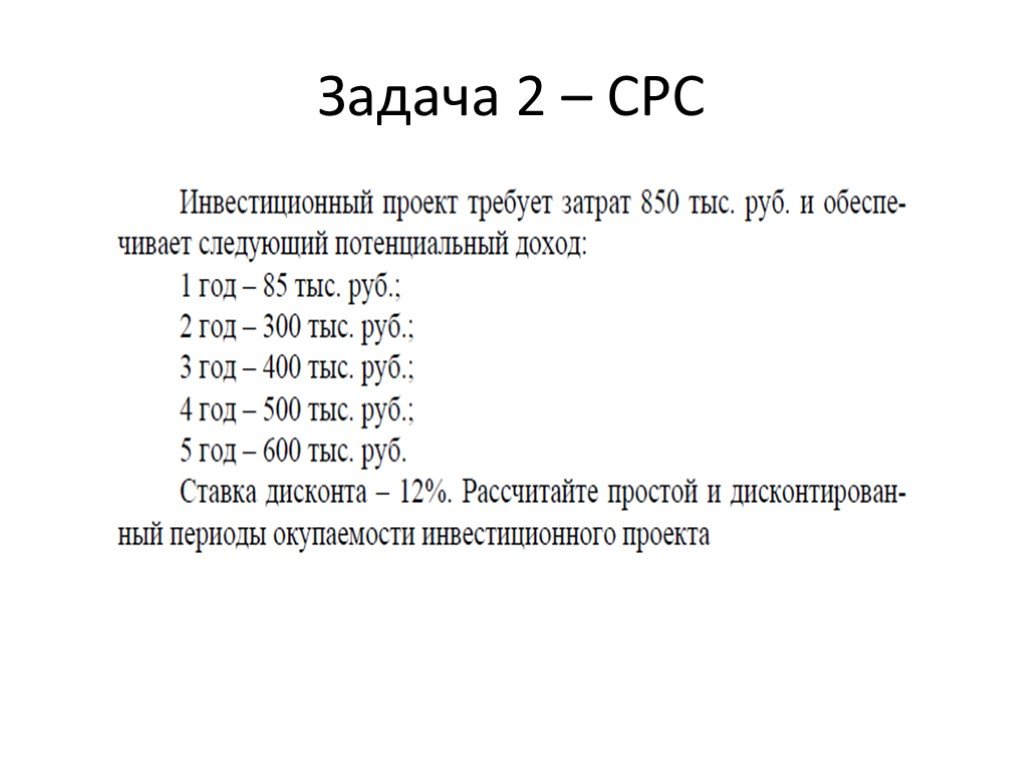

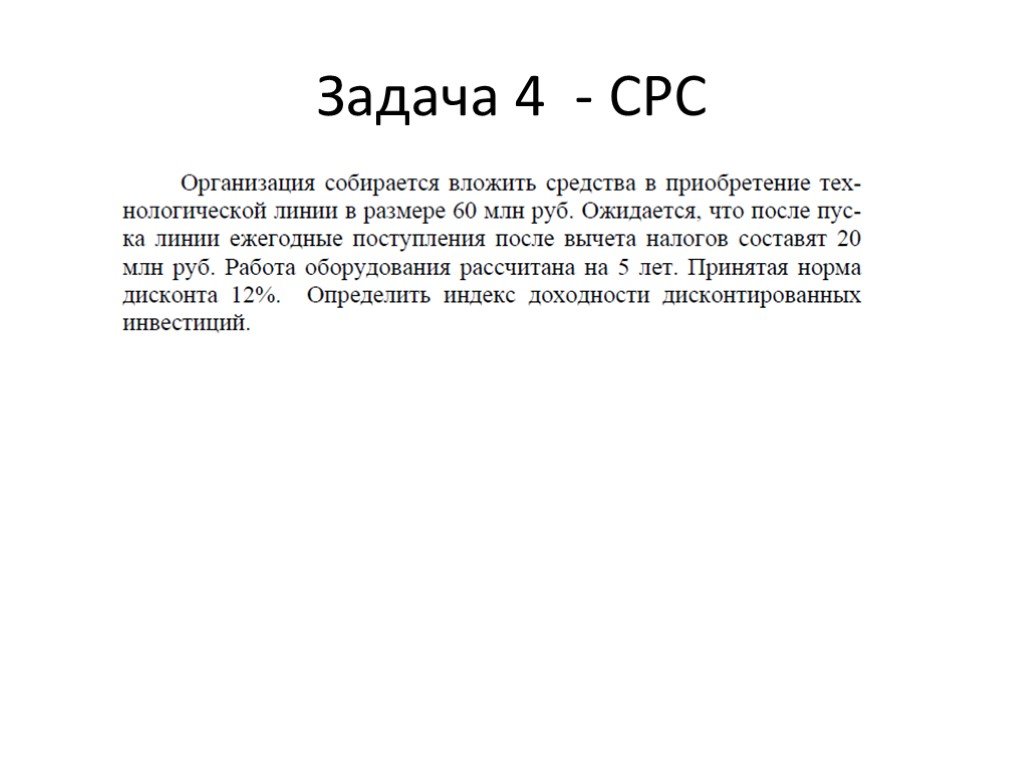

Срок окупаемости – Т ок., простой или дисконтированнный; Накопленный денежный поток - НДП (по денежному потоку производим «накопление» – суммируем предыдущее значение с последующим) – см файл, задача 1 Коэффициент дисконтирования - учет стоимости денег во времени – задается в условии проекта или определяется методом интервалов – см. расчет ЧДД 1 и ЧДД 2 – задача 5; Чистый дисконтированный доход (ЧДД, Net Present Value) и чистый доход (ЧД) – см расчет - задача 1продолжение, на СРС задача 2; индекс доходности (ИД), см расчет - задача 3; см задача 5 внутренняя ставка доходности (ВСДП) задача 5 и 6

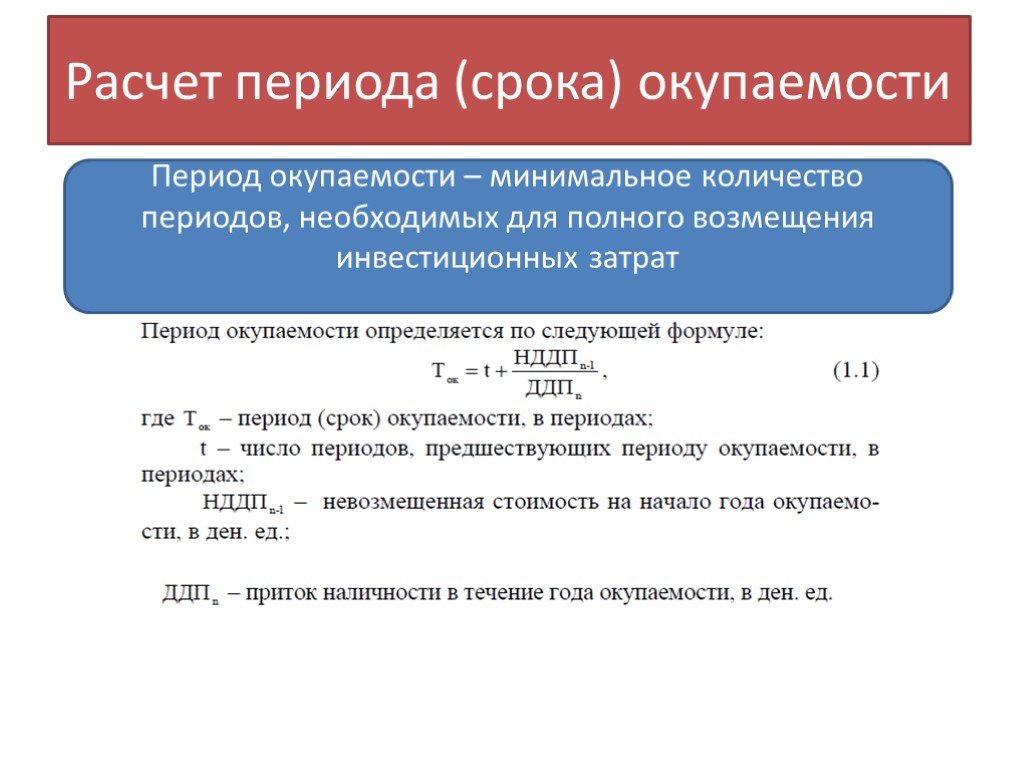

Слайд 142Расчет периода (срока) окупаемости

Период окупаемости – минимальное количество периодов, необходимых для полного возмещения инвестиционных затрат

Слайд 143

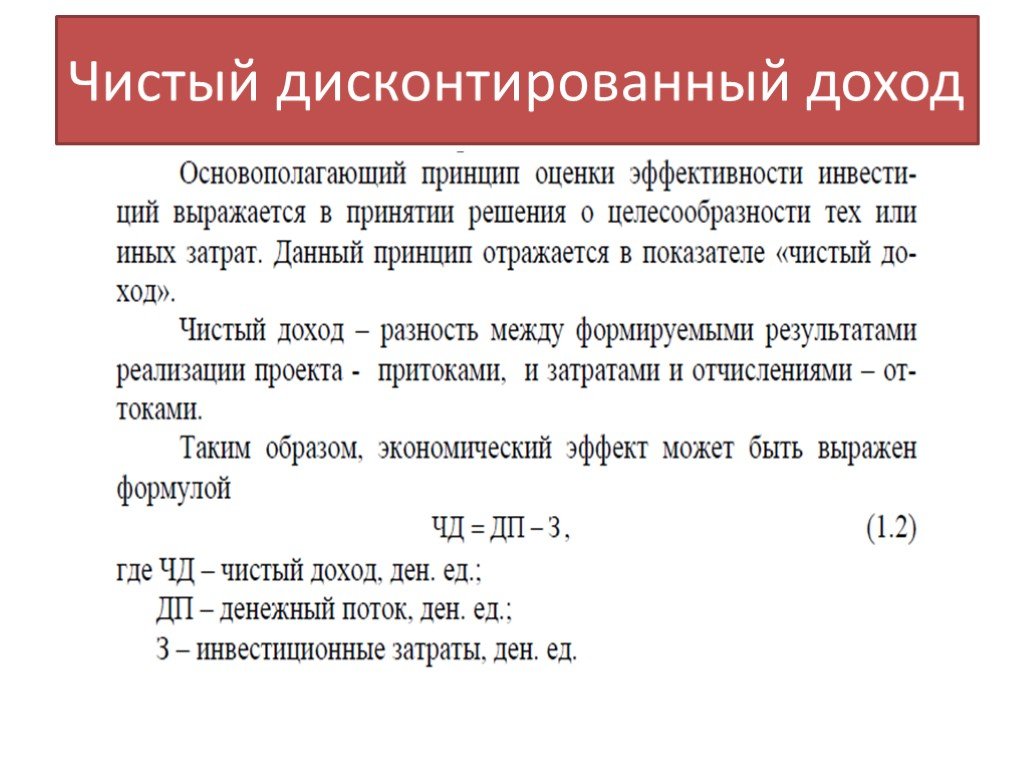

Слайд 145Чистый дисконтированный доход

Слайд 146

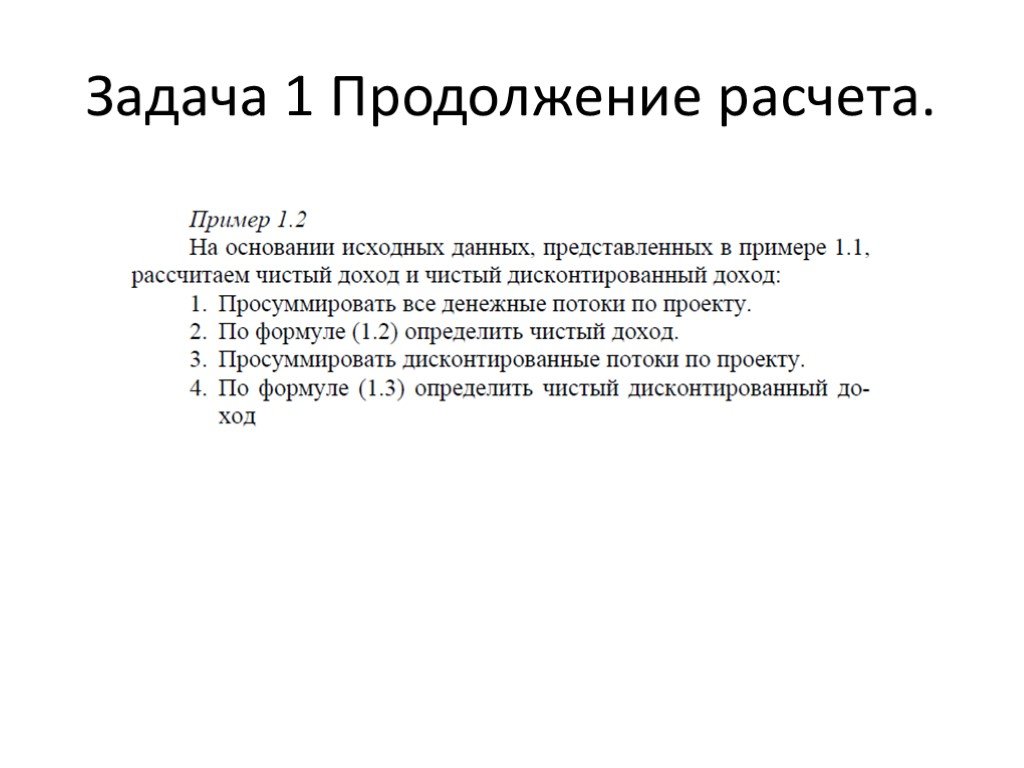

Слайд 147Задача 1 Продолжение расчета.

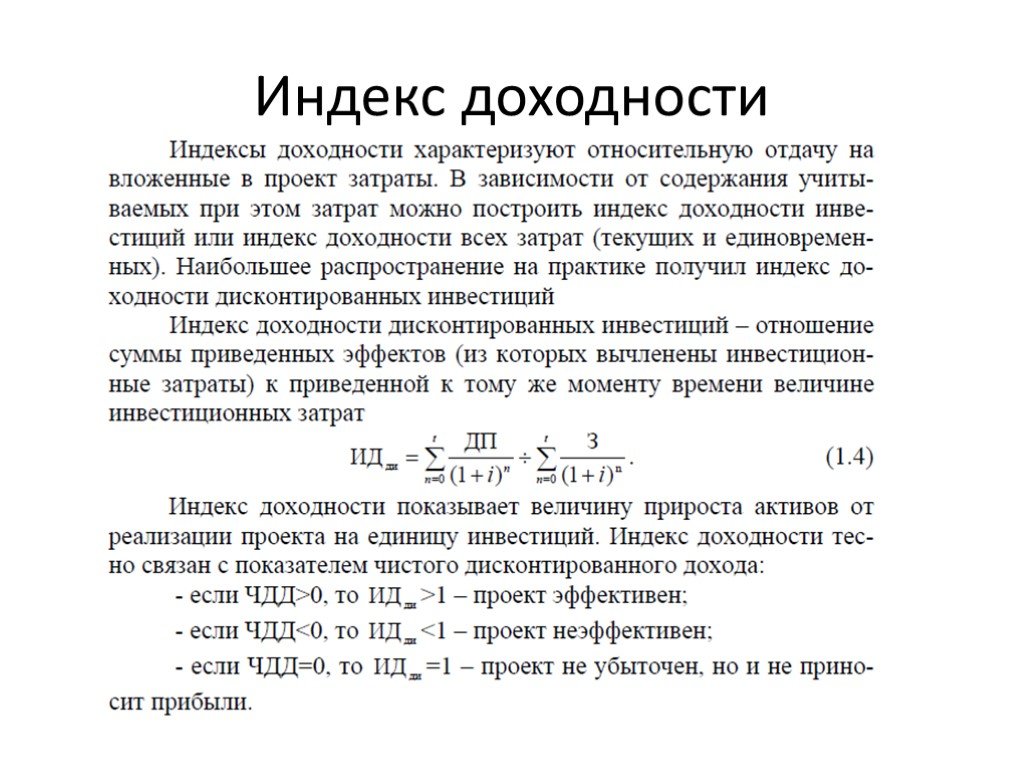

Слайд 148Индекс доходности

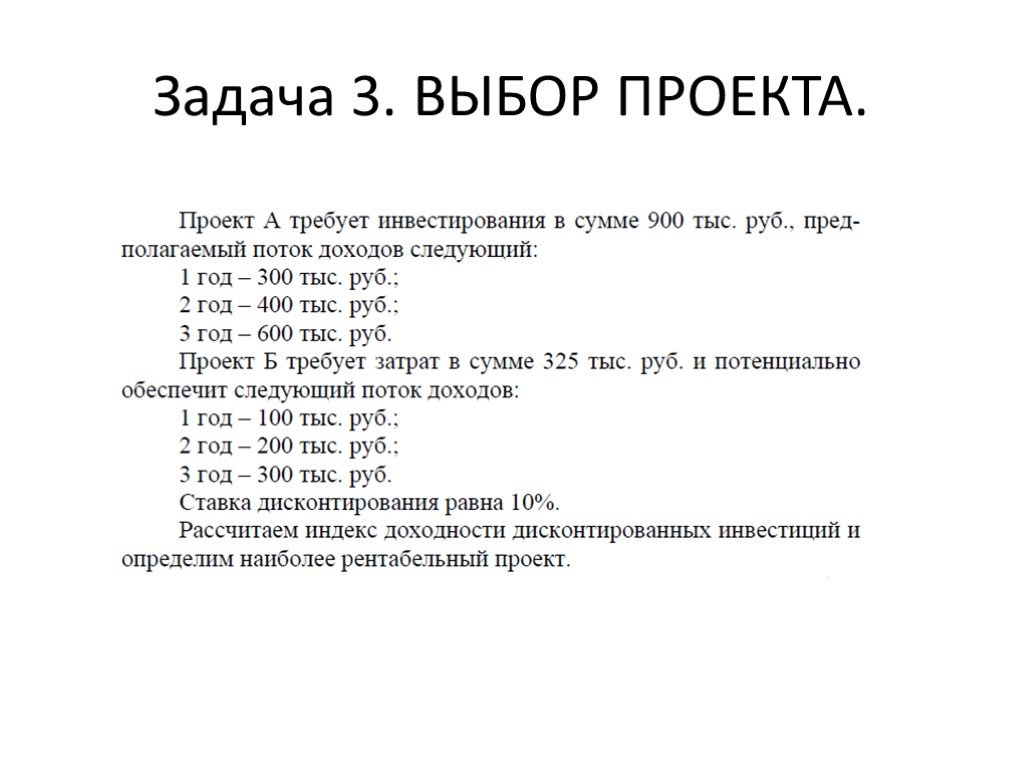

Слайд 149Задача 3. ВЫБОР ПРОЕКТА.

Слайд 152Тема 8. Управление затратами. План доходов и расходов

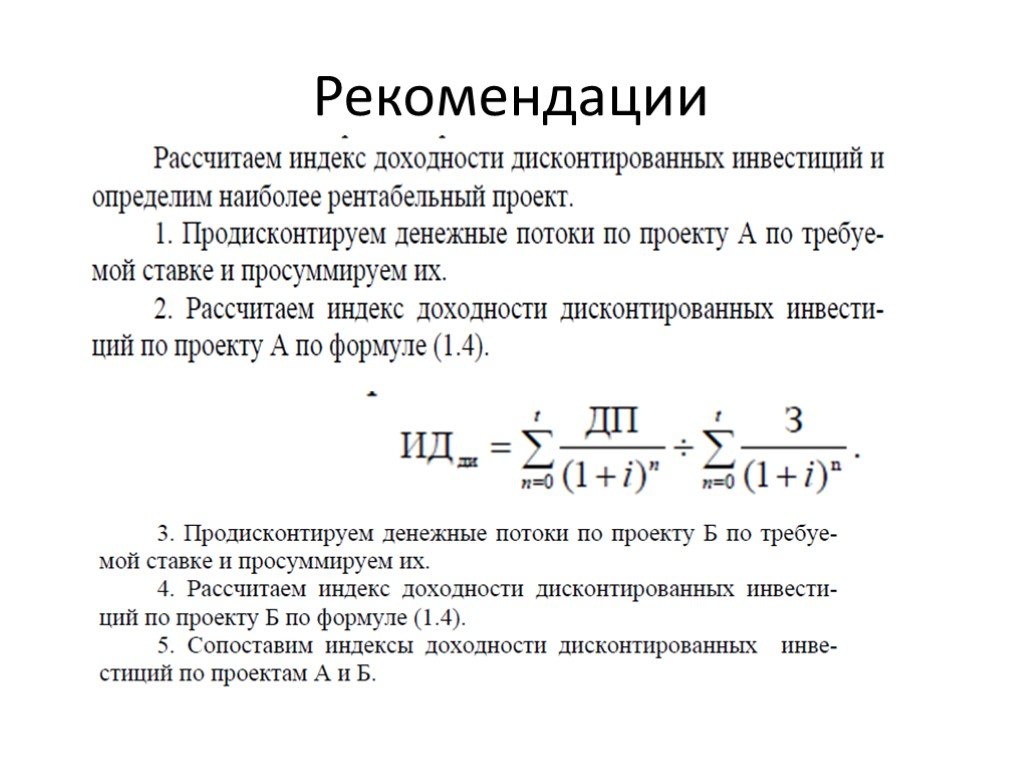

В условиях кризиса одним из наиболее действенных инструментов, которым предприятие может воспользоваться для стабилизации финансового положения, является сокращение затрат При неизменном уровне объема продаж дает возможность существенно повысить рентабельность, Позволяет восстановить платежеспособность организации

Слайд 153

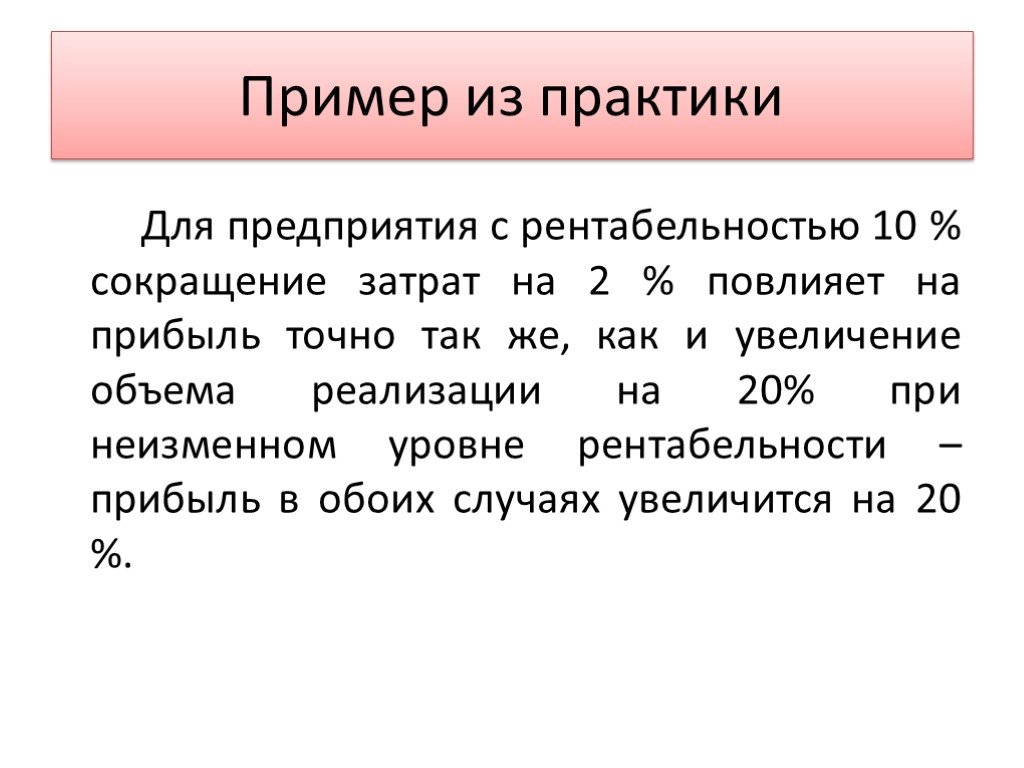

Слайд 154Пример из практики

Для предприятия с рентабельностью 10 % сокращение затрат на 2 % повлияет на прибыль точно так же, как и увеличение объема реализации на 20% при неизменном уровне рентабельности – прибыль в обоих случаях увеличится на 20 %.

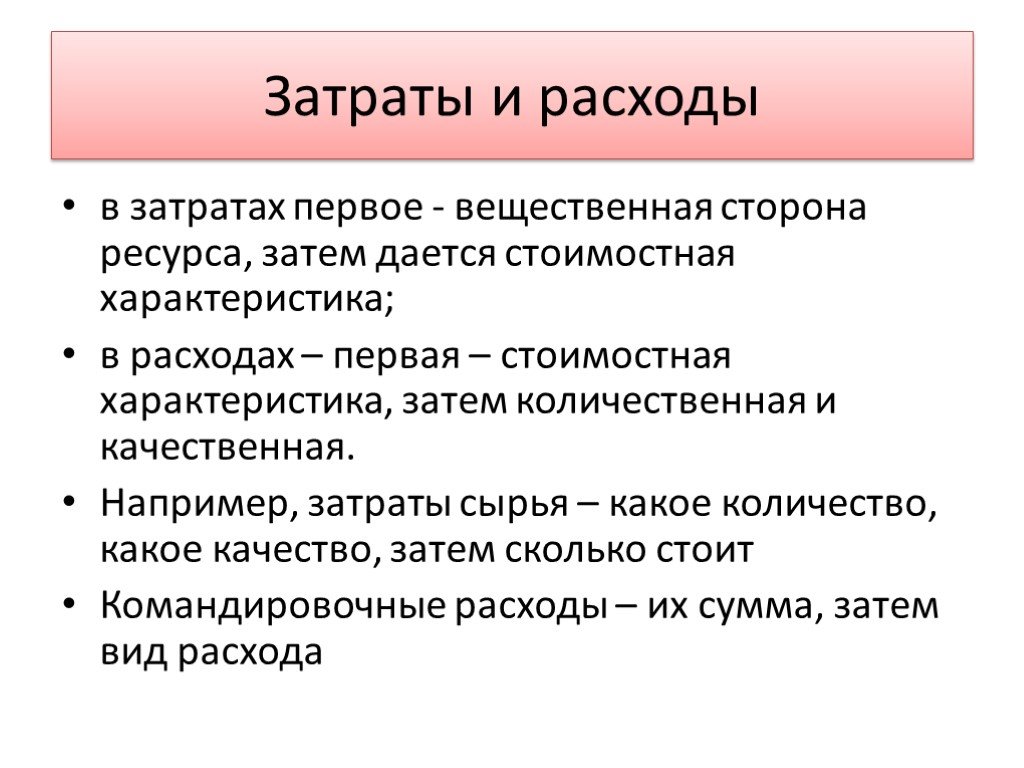

Слайд 155Затраты и расходы

в затратах первое - вещественная сторона ресурса, затем дается стоимостная характеристика; в расходах – первая – стоимостная характеристика, затем количественная и качественная. Например, затраты сырья – какое количество, какое качество, затем сколько стоит Командировочные расходы – их сумма, затем вид расхода

Слайд 156Издержки

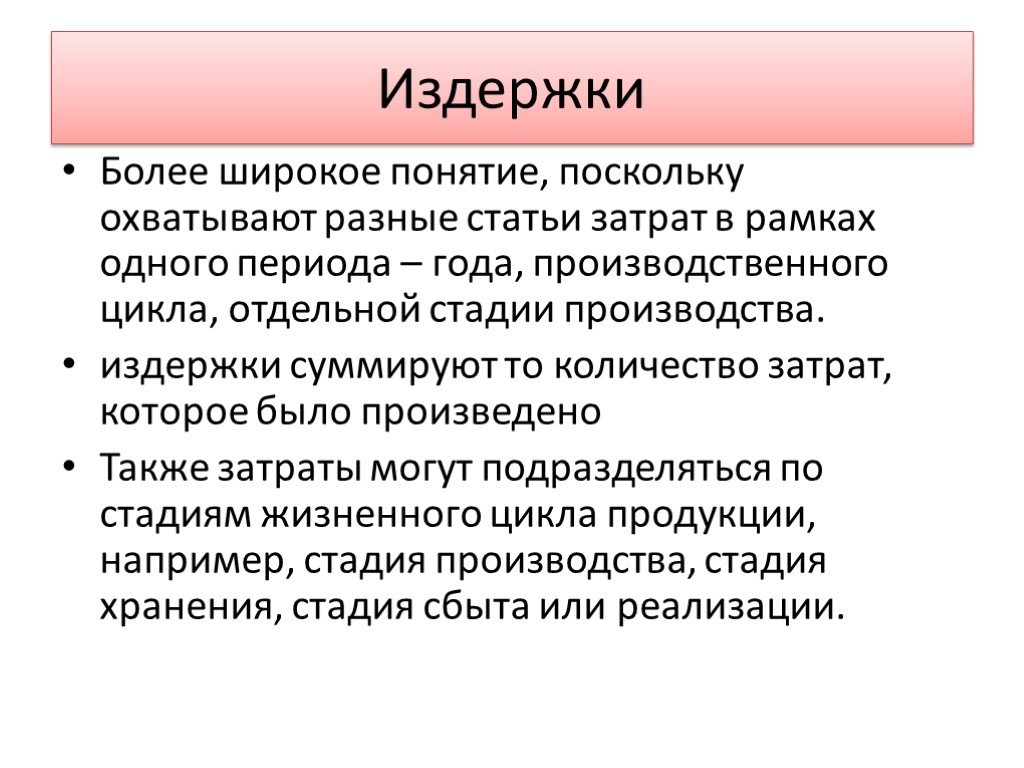

Более широкое понятие, поскольку охватывают разные статьи затрат в рамках одного периода – года, производственного цикла, отдельной стадии производства. издержки суммируют то количество затрат, которое было произведено Также затраты могут подразделяться по стадиям жизненного цикла продукции, например, стадия производства, стадия хранения, стадия сбыта или реализации.

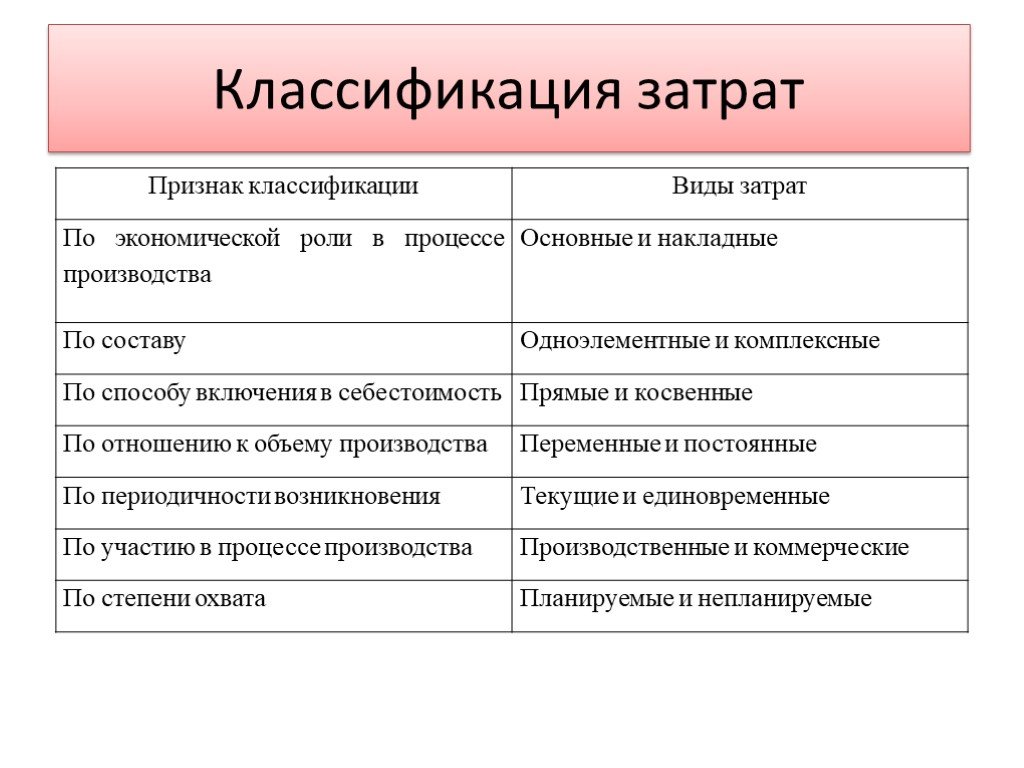

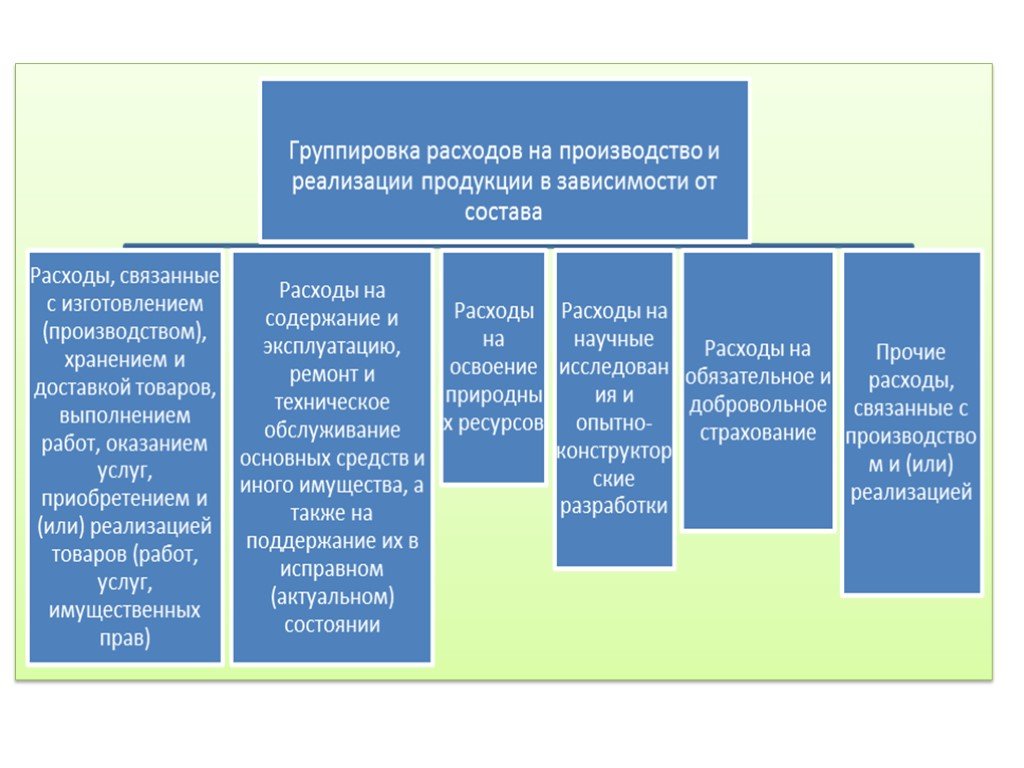

Слайд 157Классификация затрат

Слайд 158Расходы

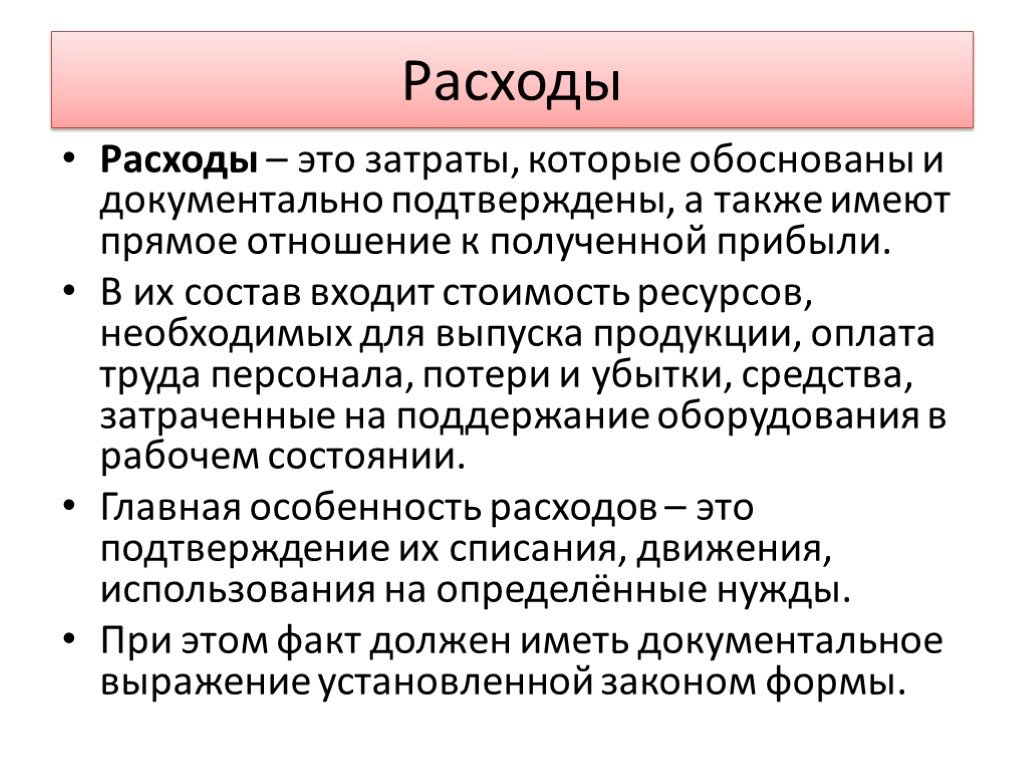

Расходы – это затраты, которые обоснованы и документально подтверждены, а также имеют прямое отношение к полученной прибыли. В их состав входит стоимость ресурсов, необходимых для выпуска продукции, оплата труда персонала, потери и убытки, средства, затраченные на поддержание оборудования в рабочем состоянии. Главная особенность расходов – это подтверждение их списания, движения, использования на определённые нужды. При этом факт должен иметь документальное выражение установленной законом формы.

Слайд 159

Слайд 160

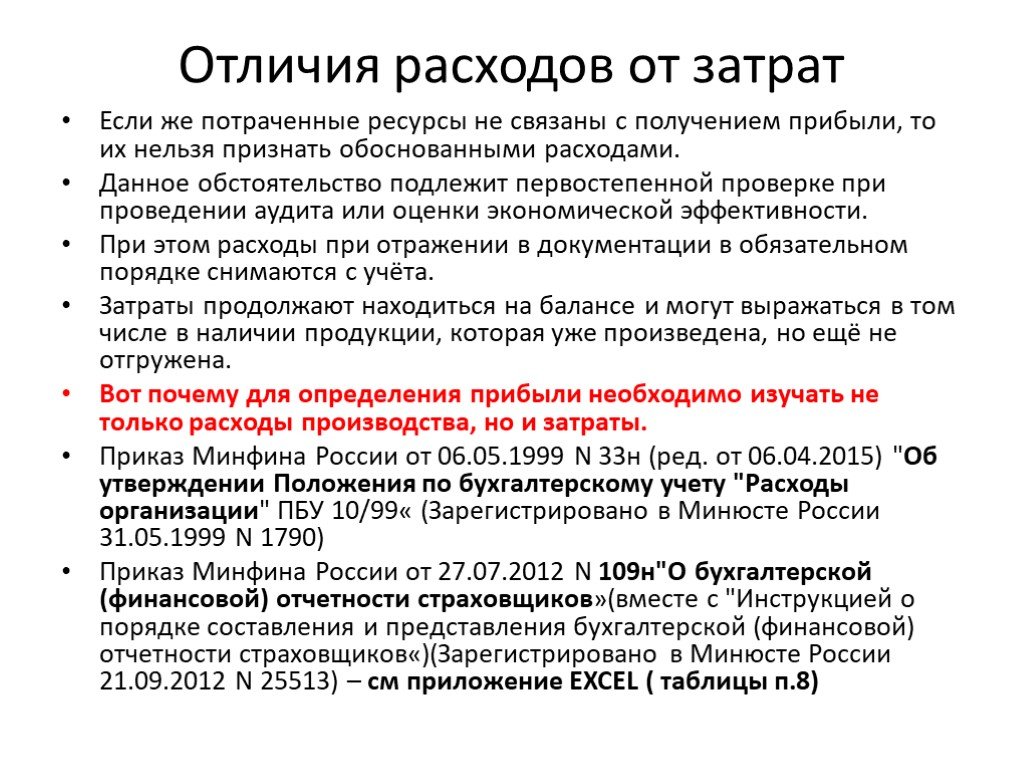

Слайд 161Отличия расходов от затрат

Если же потраченные ресурсы не связаны с получением прибыли, то их нельзя признать обоснованными расходами. Данное обстоятельство подлежит первостепенной проверке при проведении аудита или оценки экономической эффективности. При этом расходы при отражении в документации в обязательном порядке снимаются с учёта. Затраты продолжают находиться на балансе и могут выражаться в том числе в наличии продукции, которая уже произведена, но ещё не отгружена. Вот почему для определения прибыли необходимо изучать не только расходы производства, но и затраты. Приказ Минфина России от 06.05.1999 N 33н (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99« (Зарегистрировано в Минюсте России 31.05.1999 N 1790) Приказ Минфина России от 27.07.2012 N 109н"О бухгалтерской (финансовой) отчетности страховщиков»(вместе с "Инструкцией о порядке составления и представления бухгалтерской (финансовой) отчетности страховщиков«)(Зарегистрировано в Минюсте России 21.09.2012 N 25513) – см приложение ЕХСЕL ( таблицы п.8)

Слайд 162Методы управления затратами

Direct - Costing

Разделение затрат на переменные и постоянные. Постоянные накладные расходы не включаются в себестоимость продукции, а относятся непосредственно на счет прибылей и убытков в том периоде, когда они произошли.

Absorption-costing

Система учета полных затрат. В себестоимость продукции включаются все затраты (в том числе и накладные)

определяются обоснованные нормы расхода (стандарты) ресурса на единицу продукции. Затраты ресурсов по нормам и отклонения от норм потребления ресурсов учитываются отдельно. ABC. Деятельность предприятия рассматривается в вид")

Слайд 163Standard Costing

Для каждого вида затрат (материальных, трудовых и других) определяются обоснованные нормы расхода (стандарты) ресурса на единицу продукции. Затраты ресурсов по нормам и отклонения от норм потребления ресурсов учитываются отдельно

ABC

Деятельность предприятия рассматривается в виде процессов или рабочих операций. *Сумма затрат предприятия в течение периода или затрат на определенный вид продукции определяется на основании затрат на осуществление совокупности соответствующих процессов и операций

На основании заданной цены реализации изделия и желаемой величины прибыли устанавливается целевая себестоимость, которая в дальнейшем обеспечивается усилиями всех служб предприятия. Обеспечивают целевую себестоимость на стадии планирования продукции. Является более инструментом стратегического управления затратами, т.е. служит скорее как способ оптимизации продукта

Target-Costing

Слайд 164kaizen costing

Предполагает не достижение определенной величины затрат, а постоянное, непрерывное и всеохватывающее их снижение Метод обеспечивает целевую себестоимость в процессе производства продукции Используется преимущественно в оперативном управлении затратами и контроле за их уровнем

CVP-анализ

Анализ поведения затрат, в основе которого лежит взаимосвязь затрат, выручки (дохода), объема производства и прибыли позволяет определить выручку от реализации (объем реализации), которая при известных величинах постоянных затрат предприятия и переменных затрат на единицу продукции обеспечит безубыточность деятельности или планируемый финансовый результат

Максимальное снижение затрат в кратчайшие сроки без ущерба для деятельности предприятия и перспектив его развития . Используется в антикризисном менеджменте и управлении конкурентоспособностью

Cost-killing

(Cast Value Profit – затраты, объем, прибыль)

Слайд 165LCC-анализ

Затраты определяются на производство и продажу конкретного продукта в течение всего его жизненного цикла и в дальнейшем сопоставляются с соответствующими доходами . Применяется в стратегическом управлении затратами. *LCC – затраты по стадиям жизненного цикла продукта

VCC - анализ

Рассматривает цепочку потребительской стоимости, в частности, предусматривает анализ затрат, находящихся вне сферы прямого воздействия предприятия. Применяется в стратегическом управлении затратами *VCC – затраты по цепочке потребительской стоимости

Слайд 166Планирование затрат

процесс поиска наиболее оптимального использования ресурсов для обеспечения высокого качества продукции и услуг и получения максимальной прибыли. цель – найти оптимальное соотношение затрат по структуре и объемам, при условии увеличение затрат приводит к увеличению доходов и прибыли. Это предполагает оптимизацию плановых расчетов путем определения предельных затрат в сопоставлении с предельными доходами. Следует учесть, что всякие затраты должны быть экономически оправданы, т. е эффективны.

Слайд 167порядок планирования затрат

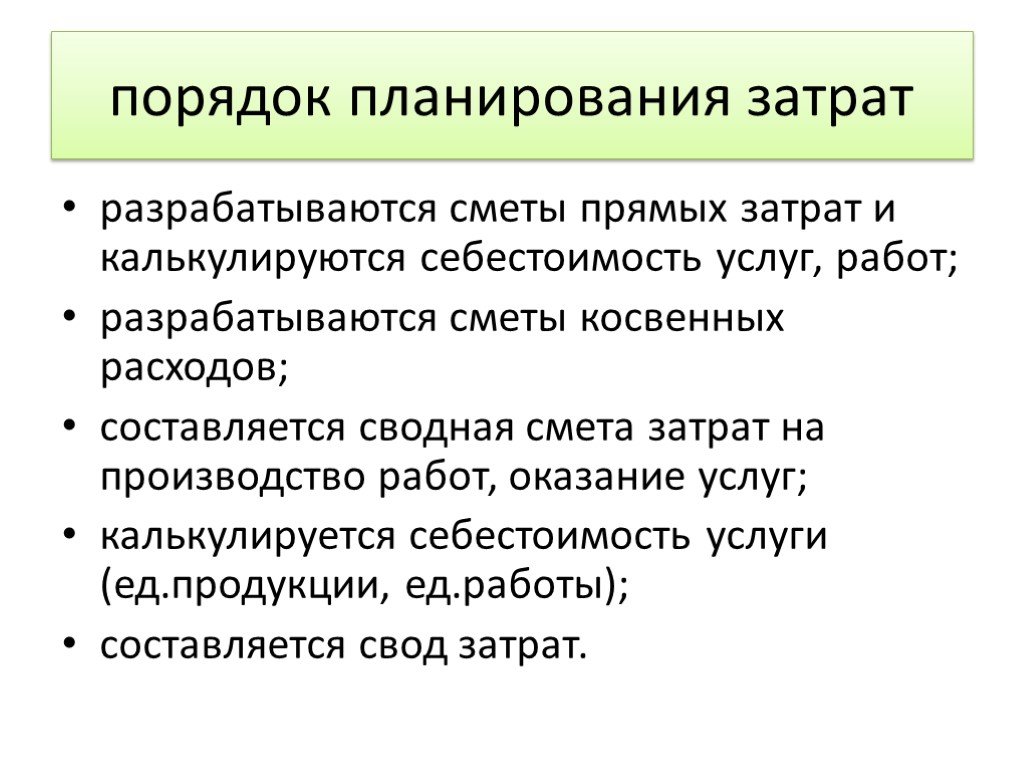

разрабатываются сметы прямых затрат и калькулируются себестоимость услуг, работ; разрабатываются сметы косвенных расходов; составляется сводная смета затрат на производство работ, оказание услуг; калькулируется себестоимость услуги (ед.продукции, ед.работы); составляется свод затрат.

анализ рисков, включающий, в свою очередь: сбор и изучение информации об объекте страхования и присущих ему рисках; классификацию и селекцию рисков; оценку рисков; 2) принятие решения о страховании отобранных рисков или отказ в страховании; 3) определение адекватного страхового тар")

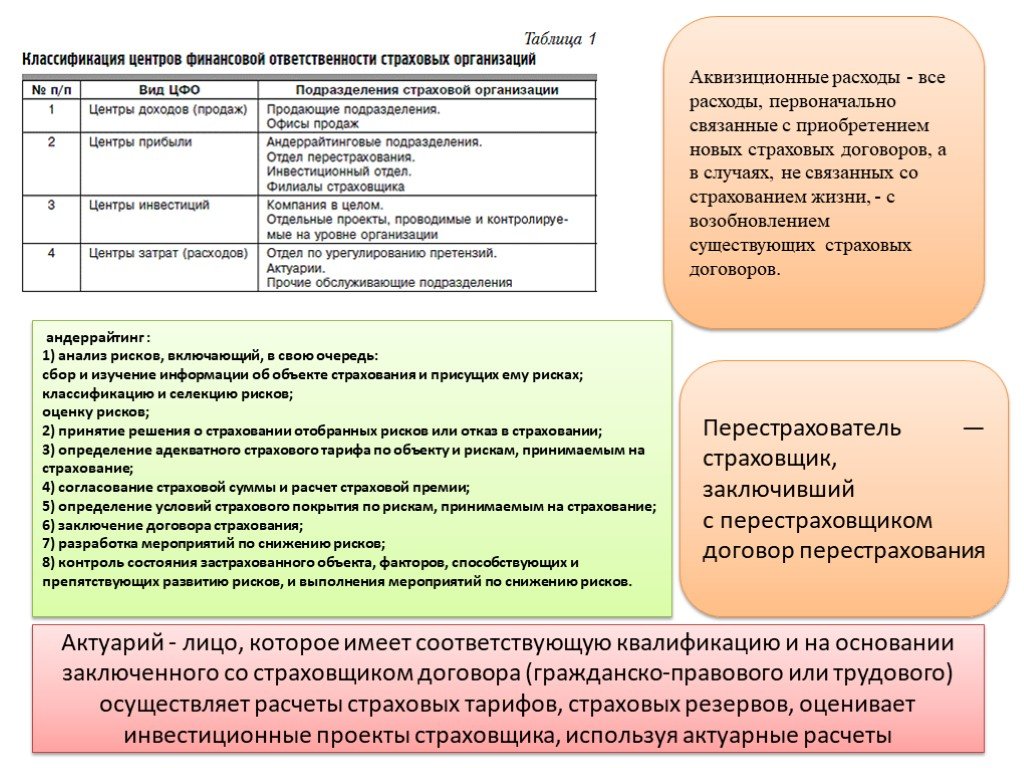

Слайд 168андеррайтинг : 1) анализ рисков, включающий, в свою очередь: сбор и изучение информации об объекте страхования и присущих ему рисках; классификацию и селекцию рисков; оценку рисков; 2) принятие решения о страховании отобранных рисков или отказ в страховании; 3) определение адекватного страхового тарифа по объекту и рискам, принимаемым на страхование; 4) согласование страховой суммы и расчет страховой премии; 5) определение условий страхового покрытия по рискам, принимаемым на страхование; 6) заключение договора страхования; 7) разработка мероприятий по снижению рисков; 8) контроль состояния застрахованного объекта, факторов, способствующих и препятствующих развитию рисков, и выполнения мероприятий по снижению рисков.

Актуарий - лицо, которое имеет соответствующую квалификацию и на основании заключенного со страховщиком договора (гражданско-правового или трудового) осуществляет расчеты страховых тарифов, страховых резервов, оценивает инвестиционные проекты страховщика, используя актуарные расчеты

Аквизиционные расходы - все расходы, первоначально связанные с приобретением новых страховых договоров, а в случаях, не связанных со страхованием жизни, - с возобновлением существующих страховых договоров.

Перестрахователь —страховщик, заключивший с перестраховщиком договор перестрахования

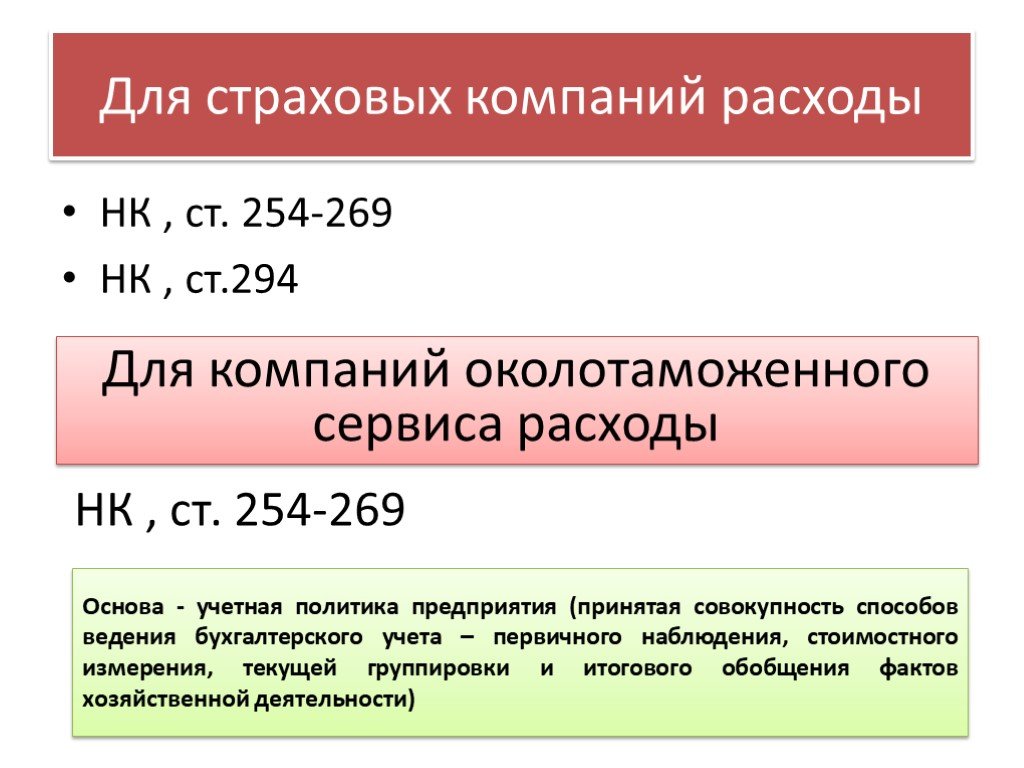

Слайд 169Для страховых компаний расходы

НК , ст. 254-269 НК , ст.294

Для компаний околотаможенного сервиса расходы

НК , ст. 254-269

Основа - учетная политика предприятия (принятая совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности)

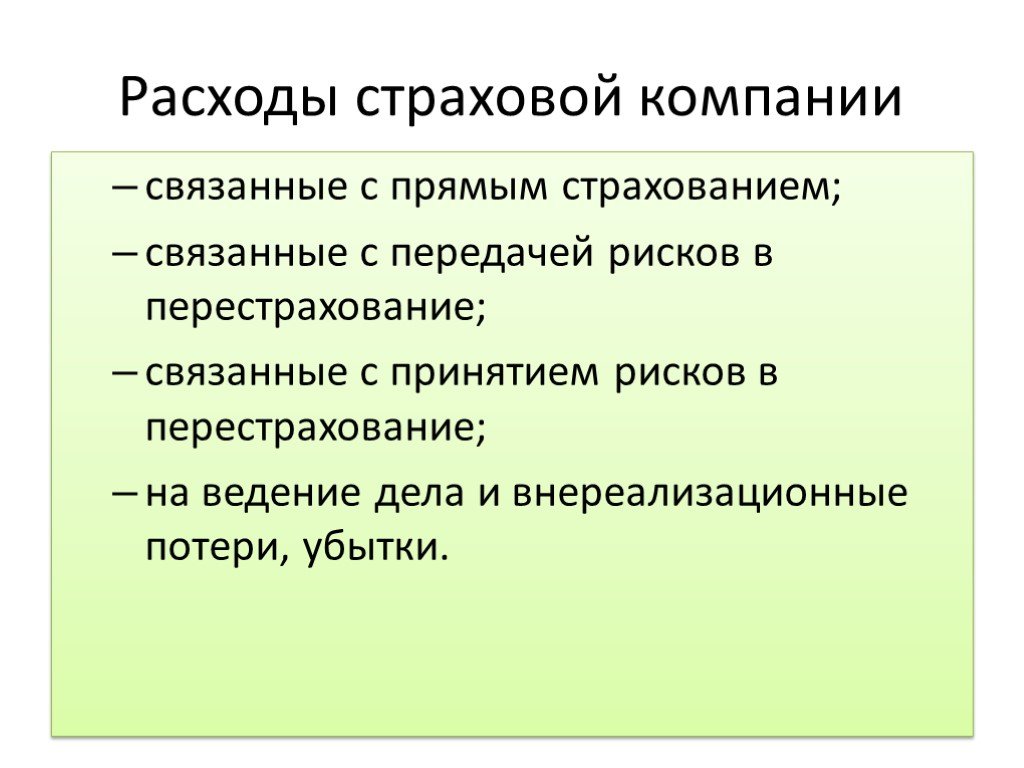

Слайд 170Расходы страховой компании

связанные с прямым страхованием; связанные с передачей рисков в перестрахование; связанные с принятием рисков в перестрахование; на ведение дела и внереализационные потери, убытки.

Слайд 171Расходы, связанные с прямым страхованием включают в себя: страховые выплаты в виде страхового возмещения или страхового обеспечения; суммы, выплачиваемые страхователю при досрочном прекращении договора страхования; отчисления в страховые резервы. Расходы страховой компании, связанные с передачей риска в перестрахование, включают в себя: страховую премию, приходящуюся на долю риска, переданного в перестрахование перестраховщику: сумму начисленных процентов на депо премий по рискам, переданным в перестрахование; долю страховых резервов, приходящуюся на перестраховщиков. К расходам, связанным с принятием риска в перестрахование, относятся: возмещение перестрахователю убытков по риску, принятому перестраховщиком в перестрахование; комиссионное вознаграждение и тантьему, уплачиваемые перестраховщиком по договору перестрахования перестрахователю. Расходы на ведение дела включают в себя затраты, включаемые в себестоимость страховых услуг на основании НК РФ: комиссионные вознаграждения, уплаченные за оказание услуг страхового агента, страхового брокера, возмещение страховым агентом расходов по проезду и пр.

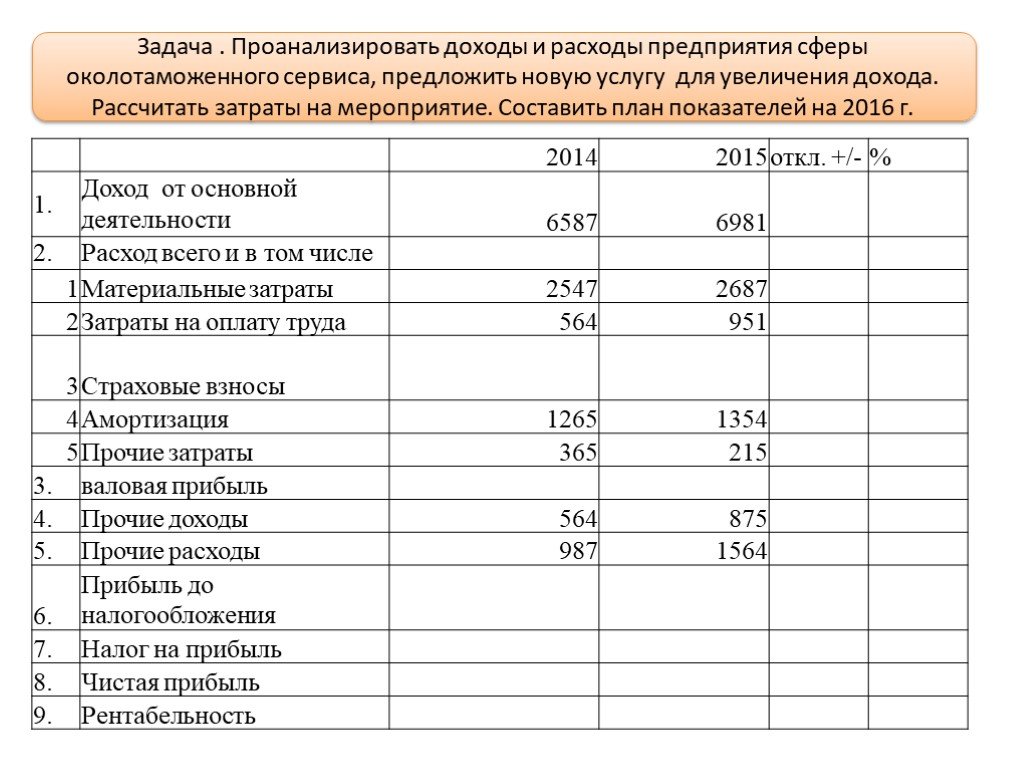

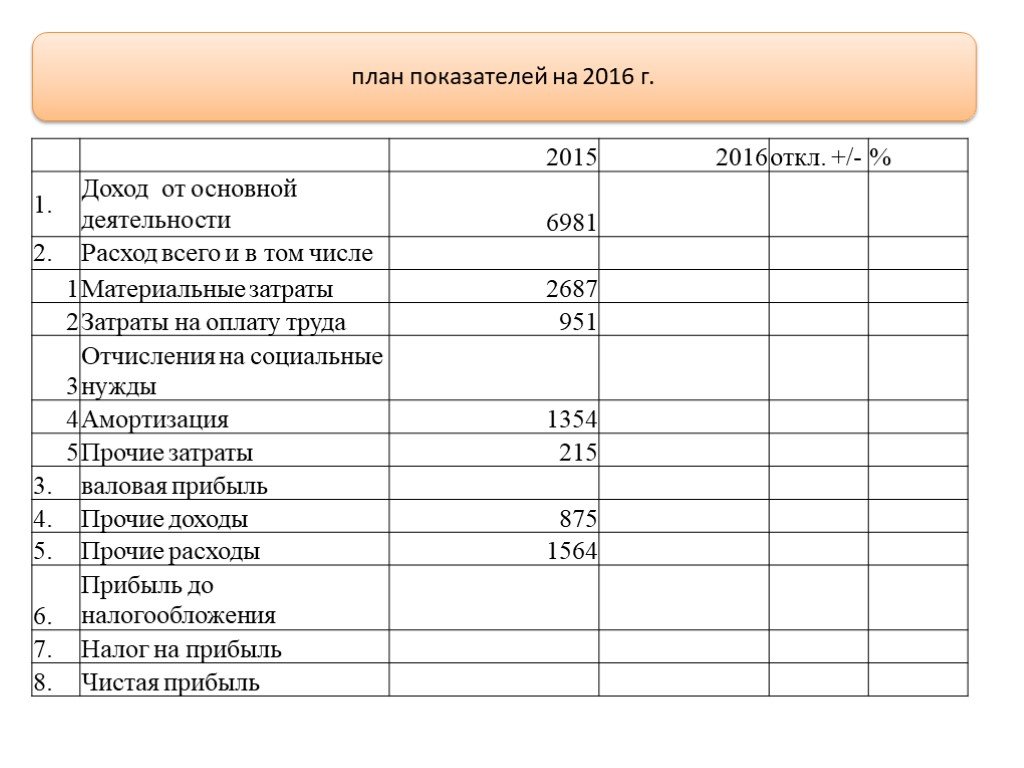

Слайд 172Задача . Проанализировать доходы и расходы предприятия сферы околотаможенного сервиса, предложить новую услугу для увеличения дохода. Рассчитать затраты на мероприятие. Составить план показателей на 2016 г.

Слайд 173план показателей на 2016 г.

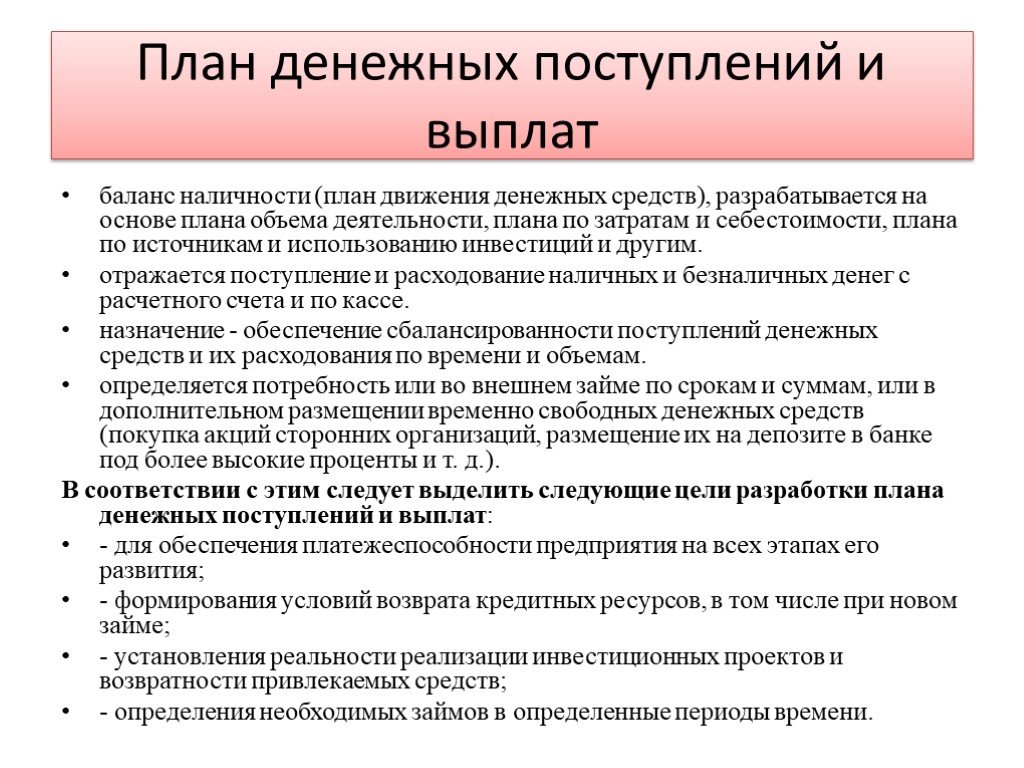

, разрабатывается на основе плана объема деятельности, плана по затратам и себестоимости, плана по источникам и использованию инвестиций и другим. отражается поступление и расходование наличных и безналичных денег")

Слайд 174План денежных поступлений и выплат

баланс наличности (план движения денежных средств), разрабатывается на основе плана объема деятельности, плана по затратам и себестоимости, плана по источникам и использованию инвестиций и другим. отражается поступление и расходование наличных и безналичных денег с расчетного счета и по кассе. назначение - обеспечение сбалансированности поступлений денежных средств и их расходования по времени и объемам. определяется потребность или во внешнем займе по срокам и суммам, или в дополнительном размещении временно свободных денежных средств (покупка акций сторонних организаций, размещение их на депозите в банке под более высокие проценты и т. д.). В соответствии с этим следует выделить следующие цели разработки плана денежных поступлений и выплат: - для обеспечения платежеспособности предприятия на всех этапах его развития; - формирования условий возврата кредитных ресурсов, в том числе при новом займе; - установления реальности реализации инвестиционных проектов и возвратности привлекаемых средств; - определения необходимых займов в определенные периоды времени.

")

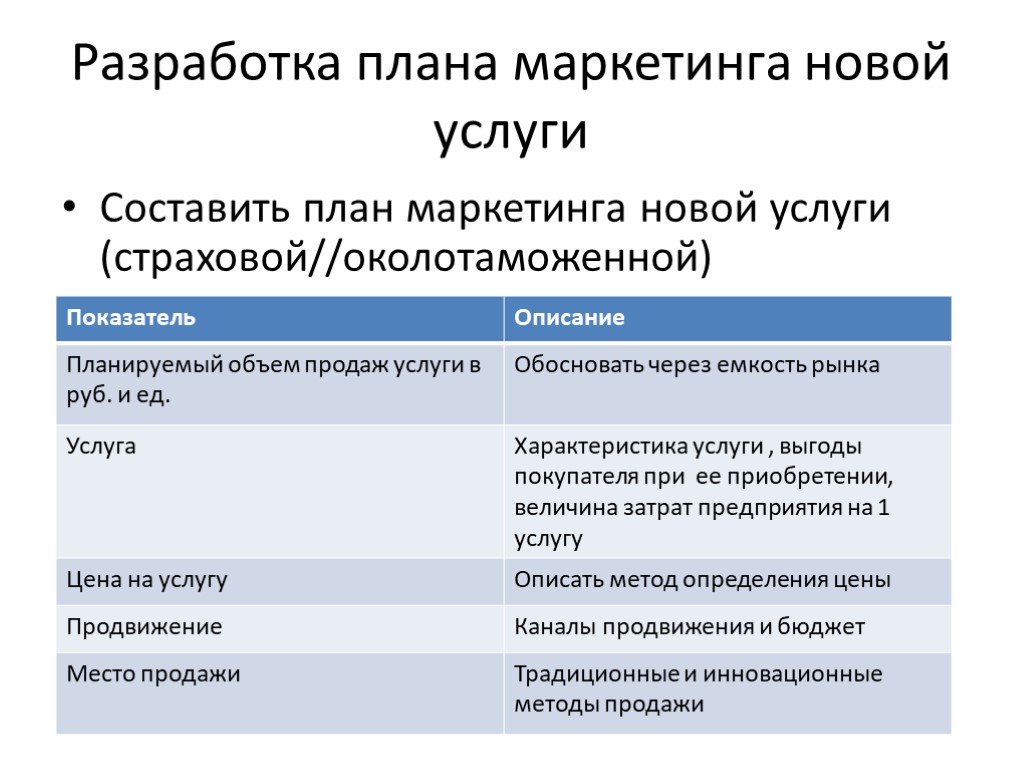

Слайд 175Разработка плана маркетинга новой услуги

Составить план маркетинга новой услуги (страховой//околотаможенной)

Слайд 176К следующему семестру выполнить (в виде самоподготовки): ИНТЕРНЕТ-ПРОЕКТ

ФАЙЛ ПРИЛАГАЕТСЯ Подготовить отчет по заданиям Работа в группах Отчет ПРЕДСТАВИТЬ НА СЛЕД СЕМЕСТР К ЭКЗАМЕНУ

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30 Слайд 31

Слайд 31 Слайд 32

Слайд 32 Слайд 33

Слайд 33 Слайд 34

Слайд 34 Слайд 35

Слайд 35 Слайд 36

Слайд 36 Слайд 37

Слайд 37 Слайд 38

Слайд 38 Слайд 39

Слайд 39 Слайд 40

Слайд 40 Слайд 41

Слайд 41 Слайд 42

Слайд 42 Слайд 43

Слайд 43 Слайд 44

Слайд 44 Слайд 45

Слайд 45 Слайд 46

Слайд 46 Слайд 47

Слайд 47 Слайд 48

Слайд 48 Слайд 49

Слайд 49 Слайд 50

Слайд 50 Слайд 51

Слайд 51 Слайд 52

Слайд 52 Слайд 53

Слайд 53 Слайд 54

Слайд 54 Слайд 55

Слайд 55 Слайд 56

Слайд 56 Слайд 57

Слайд 57 Слайд 58

Слайд 58 Слайд 59

Слайд 59 Слайд 60

Слайд 60 Слайд 61

Слайд 61 Слайд 62

Слайд 62 Слайд 63

Слайд 63 Слайд 64

Слайд 64 Слайд 65

Слайд 65 Слайд 66

Слайд 66 Слайд 67

Слайд 67 Слайд 68

Слайд 68 Слайд 69

Слайд 69 Слайд 70

Слайд 70 Слайд 71

Слайд 71 Слайд 72

Слайд 72 Слайд 73

Слайд 73 Слайд 74

Слайд 74 Слайд 75

Слайд 75 Слайд 76

Слайд 76 Слайд 77

Слайд 77 Слайд 78

Слайд 78 Слайд 79

Слайд 79 Слайд 80

Слайд 80 Слайд 81

Слайд 81 Слайд 82

Слайд 82 Слайд 83

Слайд 83 Слайд 84

Слайд 84 Слайд 85

Слайд 85 Слайд 86

Слайд 86 Слайд 87

Слайд 87 Слайд 88

Слайд 88 Слайд 89

Слайд 89 Слайд 90

Слайд 90 Слайд 91

Слайд 91 Слайд 92

Слайд 92 Слайд 93

Слайд 93 Слайд 94

Слайд 94 Слайд 95

Слайд 95 Слайд 96

Слайд 96 Слайд 97

Слайд 97 Слайд 98

Слайд 98 Слайд 99

Слайд 99 Слайд 100

Слайд 100 Слайд 101

Слайд 101 Слайд 102

Слайд 102 Слайд 103

Слайд 103 Слайд 104

Слайд 104 Слайд 105

Слайд 105 Слайд 106

Слайд 106 Слайд 107

Слайд 107 Слайд 108

Слайд 108 Слайд 109

Слайд 109 Слайд 110

Слайд 110 Слайд 111

Слайд 111 Слайд 112

Слайд 112 Слайд 113

Слайд 113 Слайд 114

Слайд 114 Слайд 115

Слайд 115 Слайд 116

Слайд 116 Слайд 117

Слайд 117 Слайд 118

Слайд 118 Слайд 119

Слайд 119 Слайд 120

Слайд 120 Слайд 121

Слайд 121 Слайд 122

Слайд 122 Слайд 123

Слайд 123 Слайд 124

Слайд 124 Слайд 125

Слайд 125 Слайд 126

Слайд 126 Слайд 127

Слайд 127 Слайд 128

Слайд 128 Слайд 129

Слайд 129 Слайд 130

Слайд 130 Слайд 131

Слайд 131 Слайд 132

Слайд 132 Слайд 133

Слайд 133 Слайд 134

Слайд 134 Слайд 135

Слайд 135 Слайд 136

Слайд 136 Слайд 137

Слайд 137 Слайд 138

Слайд 138 Слайд 139

Слайд 139 Слайд 140

Слайд 140 Слайд 141

Слайд 141 Слайд 142

Слайд 142 Слайд 143

Слайд 143 Слайд 144

Слайд 144 Слайд 145

Слайд 145 Слайд 146

Слайд 146 Слайд 147

Слайд 147 Слайд 148

Слайд 148 Слайд 149

Слайд 149 Слайд 150

Слайд 150 Слайд 151

Слайд 151 Слайд 152

Слайд 152 Слайд 153

Слайд 153 Слайд 154

Слайд 154 Слайд 155

Слайд 155 Слайд 156

Слайд 156 Слайд 157

Слайд 157 Слайд 158

Слайд 158 Слайд 159

Слайд 159 Слайд 160

Слайд 160 Слайд 161

Слайд 161 Слайд 162

Слайд 162 Слайд 163

Слайд 163 Слайд 164

Слайд 164 Слайд 165

Слайд 165 Слайд 166

Слайд 166 Слайд 167

Слайд 167 Слайд 168

Слайд 168 Слайд 169

Слайд 169 Слайд 170

Слайд 170 Слайд 171

Слайд 171 Слайд 172

Слайд 172 Слайд 173

Слайд 173 Слайд 174

Слайд 174 Слайд 175

Слайд 175 Слайд 176

Слайд 176