Слайд 1Банкротство предприятия, виды процедур банкротства, диагностика банкротства предприятия

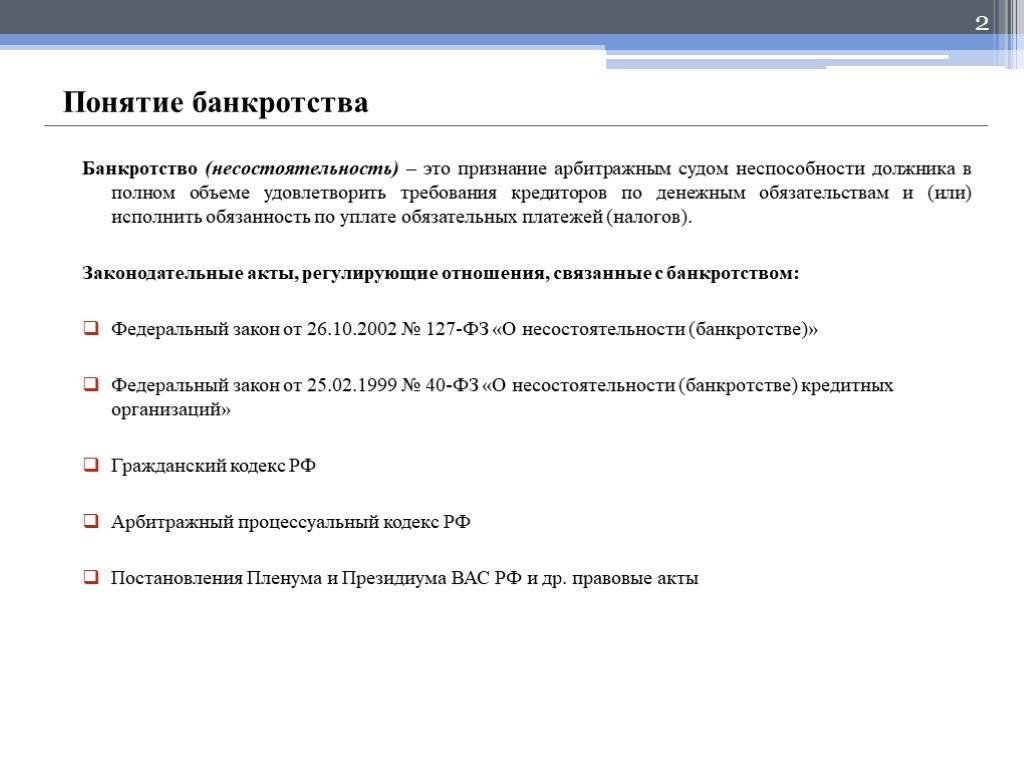

Слайд 2Понятие банкротства

Банкротство (несостоятельность) – это признание арбитражным судом неспособности должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей (налогов). Законодательные акты, регулирующие отношения, связанные с банкротством: Федеральный закон от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» Федеральный закон от 25.02.1999 № 40-ФЗ «О несостоятельности (банкротстве) кредитных организаций» Гражданский кодекс РФ Арбитражный процессуальный кодекс РФ Постановления Пленума и Президиума ВАС РФ и др. правовые акты

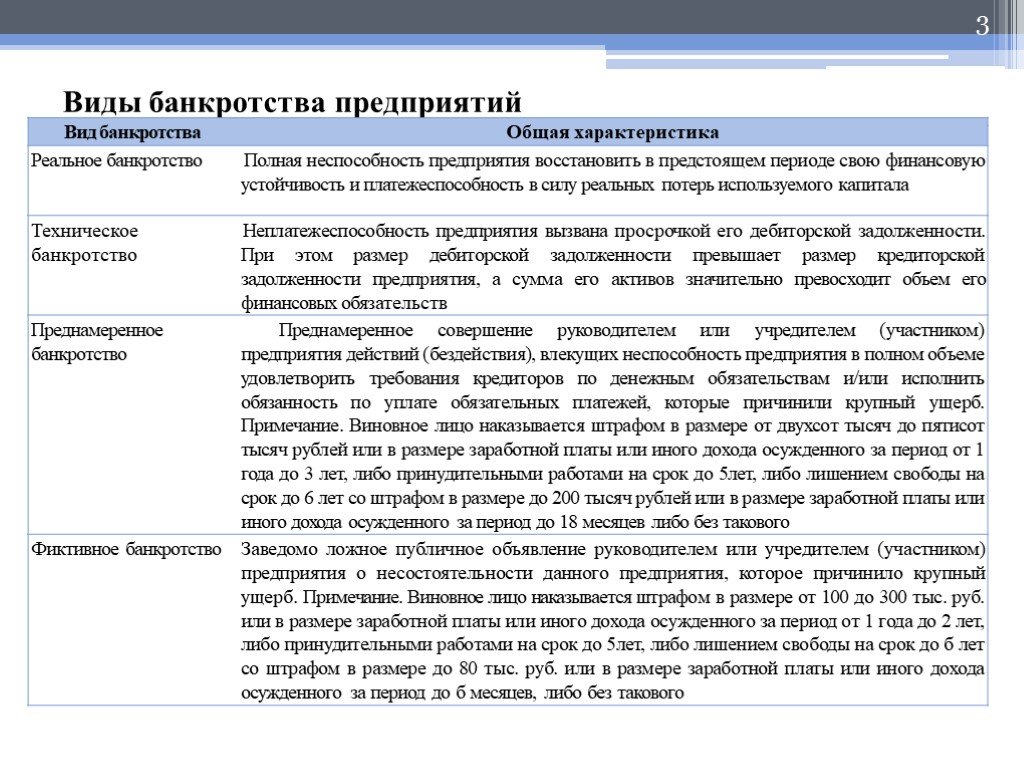

Слайд 3Виды банкротства предприятий

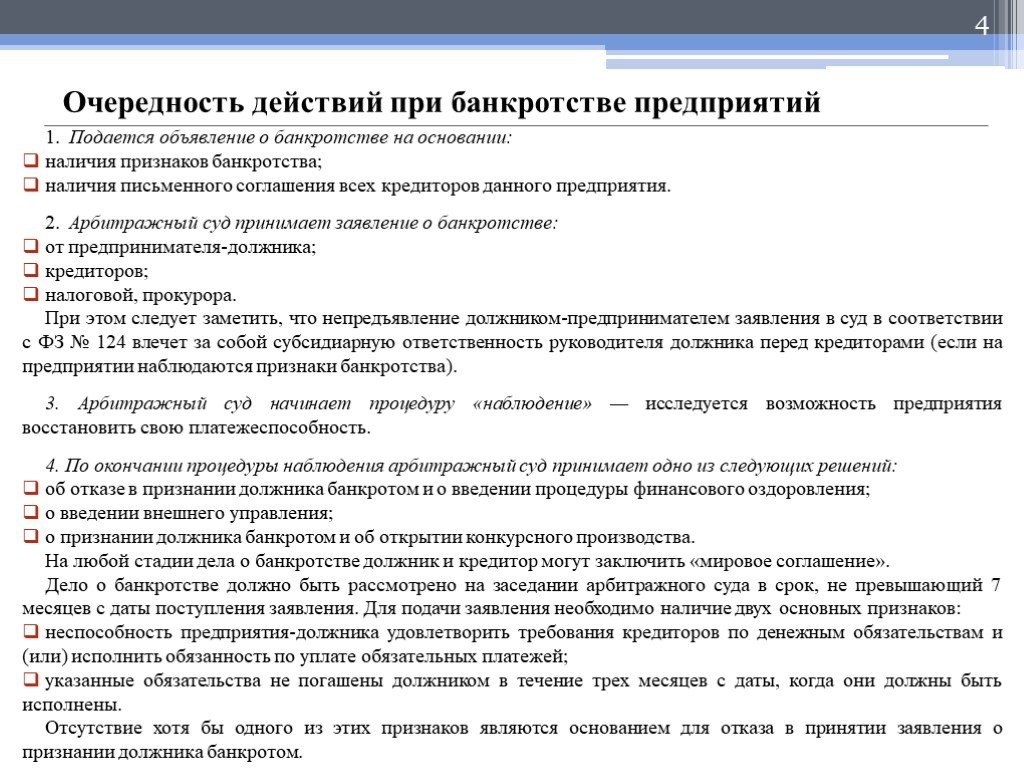

Слайд 4Очередность действий при банкротстве предприятий

1. Подается объявление о банкротстве на основании: наличия признаков банкротства; наличия письменного соглашения всех кредиторов данного предприятия. 2. Арбитражный суд принимает заявление о банкротстве: от предпринимателя-должника; кредиторов; налоговой, прокурора. При этом следует заметить, что непредъявление должником-предпринимателем заявления в суд в соответствии с ФЗ № 124 влечет за собой субсидиарную ответственность руководителя должника перед кредиторами (если на предприятии наблюдаются признаки банкротства). 3. Арбитражный суд начинает процедуру «наблюдение» — исследуется возможность предприятия восстановить свою платежеспособность. 4. По окончании процедуры наблюдения арбитражный суд принимает одно из следующих решений: об отказе в признании должника банкротом и о введении процедуры финансового оздоровления; о введении внешнего управления; о признании должника банкротом и об открытии конкурсного производства. На любой стадии дела о банкротстве должник и кредитор могут заключить «мировое соглашение». Дело о банкротстве должно быть рассмотрено на заседании арбитражного суда в срок, не превышающий 7 месяцев с даты поступления заявления. Для подачи заявления необходимо наличие двух основных признаков: неспособность предприятия-должника удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей; указанные обязательства не погашены должником в течение трех месяцев с даты, когда они должны быть исполнены. Отсутствие хотя бы одного из этих признаков являются основанием для отказа в принятии заявления о признании должника банкротом.

Слайд 5Виды процедур банкротства

Наблюдение — процедура банкротства, применяемая к должнику в целях обеспечения сохранности имущества должника, проведения анализа финансового состояния должника. Процедура устанавливается сразу после принятия арбитражным судом заявления о возбуждении дела о банкротстве. В соответствии со ст. 47 срок данной процедуры составляет от трех до пяти месяцев, в особых случаях — до семи месяцев. Данную процедуру проводит временный управляющий, утвержденный арбитражным судом. Он анализирует финансовое состояние должника для определения стоимости принадлежавшего ему имущества и возможность или невозможность восстановления его платежеспособности. Финансовое оздоровление (санация) — это процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности и погашения задолженности в соответствии с графиком погашения задолженности без передачи полномочий по управлению предприятием арбитражному управляющему. Вводится сроком до полутора лет, в крайнем случае — до двух лет. Арбитражный суд назначает административного управляющего, что не означает отстранение от управления руководителя организации. Внешнее управление — процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности, с передачей полномочий по управлению должником внешнему управляющему. Устанавливается после решения арбитражного суда о признании должника банкротом и открытии конкурсного производства, но в ходе осуществления конкурсного производства появляются обстоятельства, дающие основания полагать, что платежеспособность должника может быть восстановлена, — на основании данных обстоятельств назначают процедуру «внешнее управление». Совокупный срок процедур финансового оздоровления и внешнего управления не должен превышать двух лет. Конкурсное производство — это завершающая часть процедуры принудительной или добровольной ликвидации несостоятельного предприятия, в процессе которой осуществляются реализация имущества предприятия и удовлетворение требований кредиторов за счет средств, полученных в результате этой реализации. При данной процедуре арбитражным судом назначается конкурсный управляющий. Мировое соглашение — это соглашение между должником и его кредиторами по мирному урегулированию отношений. Может заключаться на любом этапе производства по делу.

Слайд 6

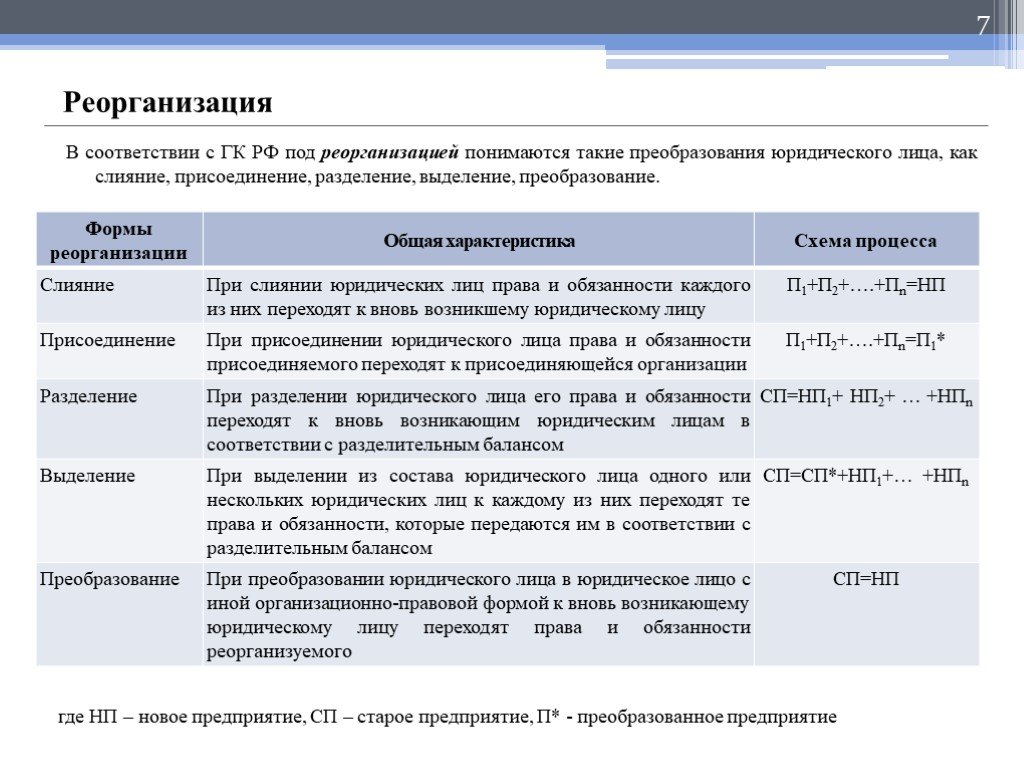

Слайд 7Реорганизация

В соответствии с ГК РФ под реорганизацией понимаются такие преобразования юридического лица, как слияние, присоединение, разделение, выделение, преобразование.

где НП – новое предприятие, СП – старое предприятие, П* - преобразованное предприятие

Слайд 8Разделительный баланс

Одним из основных элементов реструктуризации бизнеса выступает разделительный баланс. Разделительный баланс должен содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников, включая обязательства, оспариваемые сторонами. Разделительный баланс утверждается учредителем (участниками) юридического лица или органом, принявшим решение о реорганизации, и представляется вместе с учредительными документами для государственной регистрации вновь возникших юридических лиц или внесения изменений в учредительные документы существующих юридических лиц. К правам и обязанностям, передаваемым в порядке правопреемства, могут относиться не только имущественные, но и неимущественные права (например, права на фирменное наименование, на пользование зарегистрированным в установленном порядке товарным знаком и др.). Составлению разделительного баланса должна предшествовать инвентаризация. Моментом перехода прав и обязанностей в отношении имущества к вновь возникшему в результате реорганизации юридическому лицу считается дата подписания и утверждения разделительного баланса учредителем или органом, принявшим решение о реорганизации. Реорганизация может осуществляться добровольно, по решению учредителей либо органа юридического лица, уполномоченного в соответствии с учредительными документами принимать такие решения. В случаях, установленных законом, реорганизация юридического лица в форме его разделения или выделения может быть осуществлена принудительно по решению уполномоченных государственных (например антимонопольных) органов по решению суда.

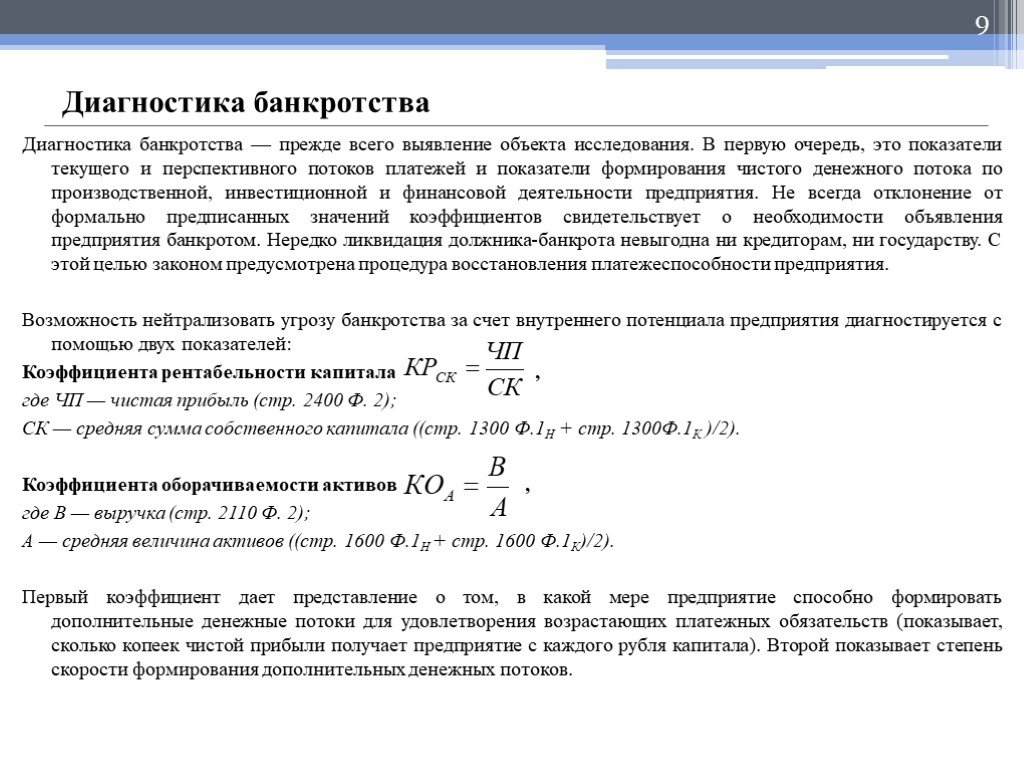

Слайд 9Диагностика банкротства

Диагностика банкротства — прежде всего выявление объекта исследования. В первую очередь, это показатели текущего и перспективного потоков платежей и показатели формирования чистого денежного потока по производственной, инвестиционной и финансовой деятельности предприятия. Не всегда отклонение от формально предписанных значений коэффициентов свидетельствует о необходимости объявления предприятия банкротом. Нередко ликвидация должника-банкрота невыгодна ни кредиторам, ни государству. С этой целью законом предусмотрена процедура восстановления платежеспособности предприятия. Возможность нейтрализовать угрозу банкротства за счет внутреннего потенциала предприятия диагностируется с помощью двух показателей: Коэффициента рентабельности капитала , где ЧП — чистая прибыль (стр. 2400 Ф. 2); СК — средняя сумма собственного капитала ((стр. 1300 Ф.1Н + стр. 1300Ф.1К )/2). Коэффициента оборачиваемости активов , где В — выручка (стр. 2110 Ф. 2); А — средняя величина активов ((стр. 1600 Ф.1Н + стр. 1600 Ф.1К)/2). Первый коэффициент дает представление о том, в какой мере предприятие способно формировать дополнительные денежные потоки для удовлетворения возрастающих платежных обязательств (показывает, сколько копеек чистой прибыли получает предприятие с каждого рубля капитала). Второй показывает степень скорости формирования дополнительных денежных потоков.

Слайд 10Коэффициенты диагностики банкротства

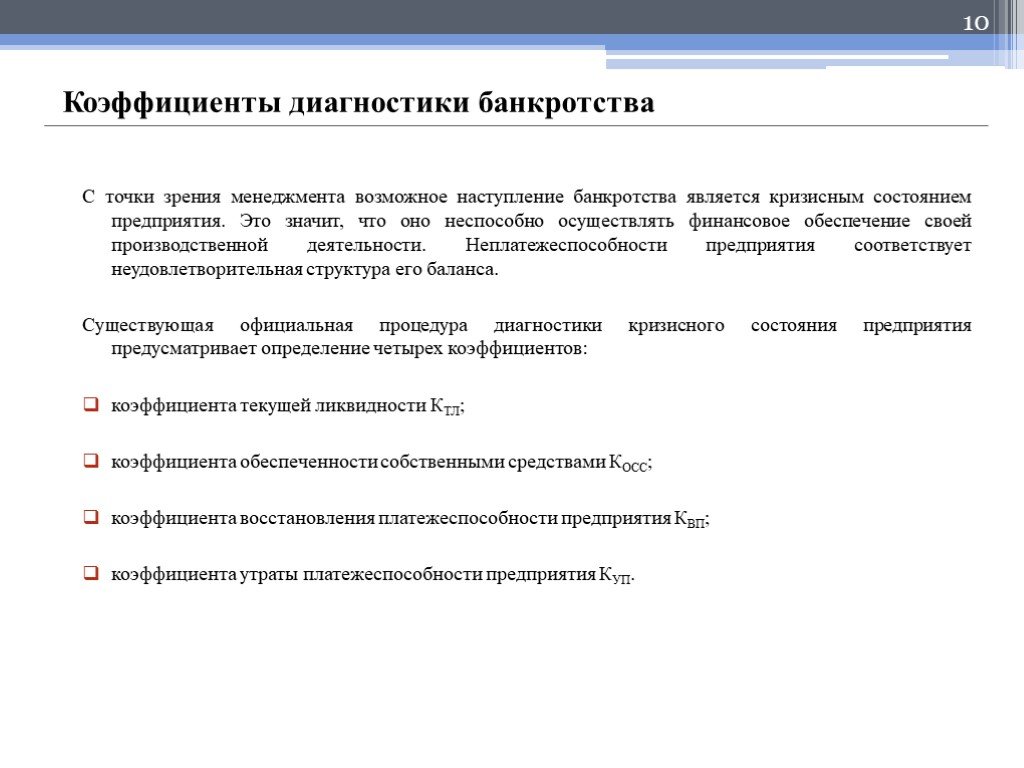

С точки зрения менеджмента возможное наступление банкротства является кризисным состоянием предприятия. Это значит, что оно неспособно осуществлять финансовое обеспечение своей производственной деятельности. Неплатежеспособности предприятия соответствует неудовлетворительная структура его баланса. Существующая официальная процедура диагностики кризисного состояния предприятия предусматривает определение четырех коэффициентов: коэффициента текущей ликвидности КТЛ; коэффициента обеспеченности собственными средствами КОСС; коэффициента восстановления платежеспособности предприятия КВП; коэффициента утраты платежеспособности предприятия КУП.

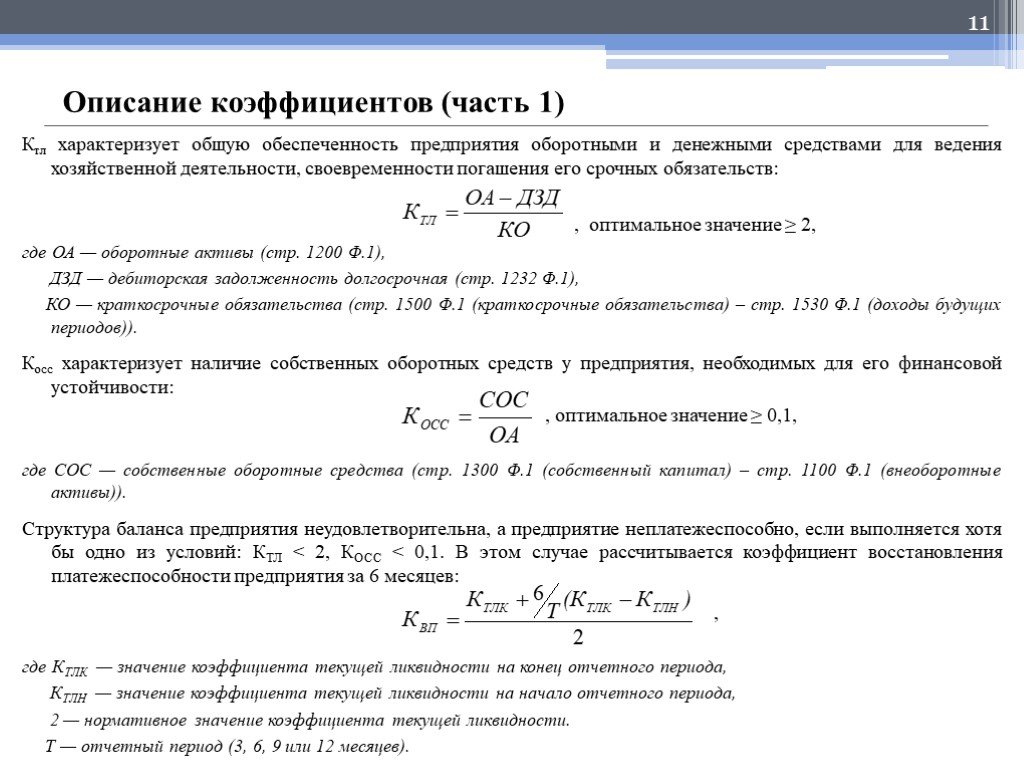

. Ктл характеризует общую обеспеченность предприятия оборотными и денежными средствами для ведения хозяйственной деятельности, своевременности погашения его срочных обязательств: , оптимальное значение ≥ 2, где ОА — оборотные активы (стр. 1200 Ф.1), ДЗД — дебиторская")

Слайд 11Описание коэффициентов (часть 1)

Ктл характеризует общую обеспеченность предприятия оборотными и денежными средствами для ведения хозяйственной деятельности, своевременности погашения его срочных обязательств: , оптимальное значение ≥ 2, где ОА — оборотные активы (стр. 1200 Ф.1), ДЗД — дебиторская задолженность долгосрочная (стр. 1232 Ф.1), КО — краткосрочные обязательства (стр. 1500 Ф.1 (краткосрочные обязательства) – стр. 1530 Ф.1 (доходы будущих периодов)). Косс характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости: , оптимальное значение ≥ 0,1, где СОС — собственные оборотные средства (стр. 1300 Ф.1 (собственный капитал) – стр. 1100 Ф.1 (внеоборотные активы)). Структура баланса предприятия неудовлетворительна, а предприятие неплатежеспособно, если выполняется хотя бы одно из условий: КТЛ

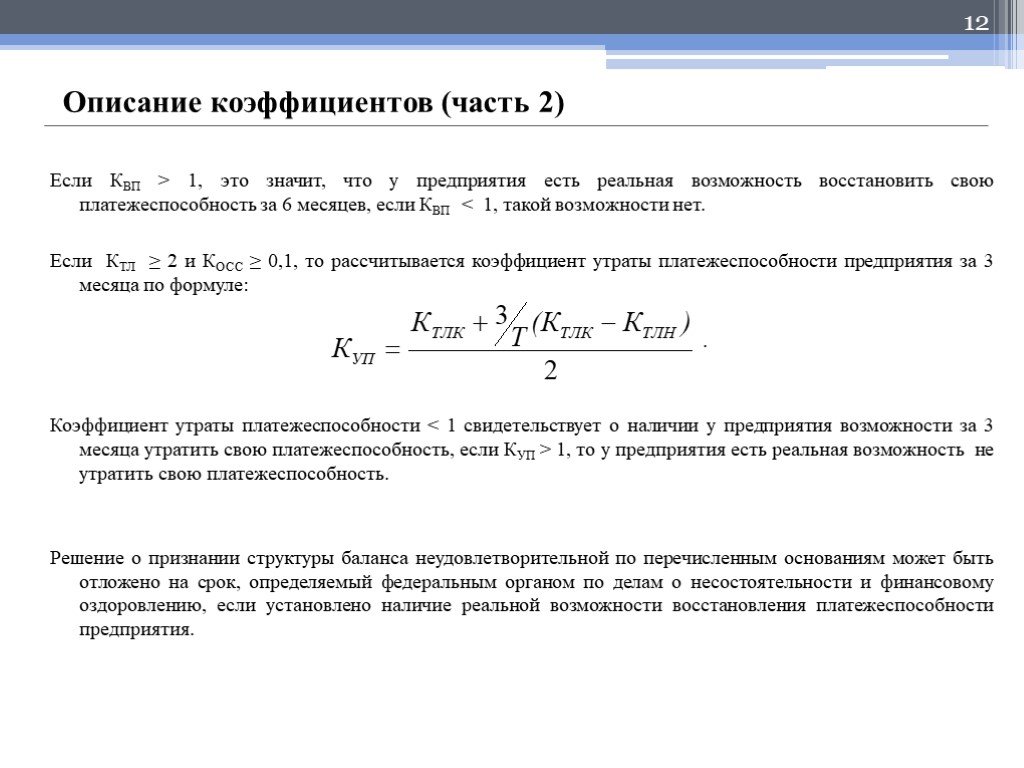

. Если КВП > 1, это значит, что у предприятия есть реальная возможность восстановить свою платежеспособность за 6 месяцев, если КВП 1, то у предприятия есть реальная возможность не утратить свою платежеспособность. Решение о признании структуры баланса неудовлетво")

Слайд 12Описание коэффициентов (часть 2)

Если КВП > 1, это значит, что у предприятия есть реальная возможность восстановить свою платежеспособность за 6 месяцев, если КВП 1, то у предприятия есть реальная возможность не утратить свою платежеспособность. Решение о признании структуры баланса неудовлетворительной по перечисленным основаниям может быть отложено на срок, определяемый федеральным органом по делам о несостоятельности и финансовому оздоровлению, если установлено наличие реальной возможности восстановления платежеспособности предприятия.

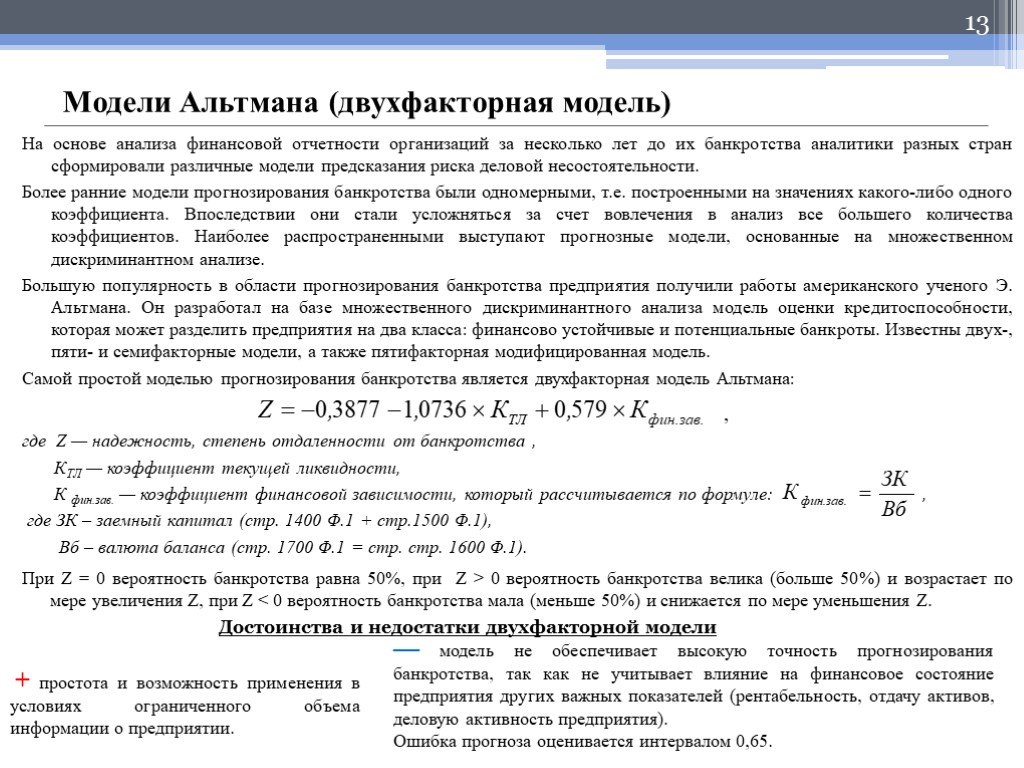

Слайд 13На основе анализа финансовой отчетности организаций за несколько лет до их банкротства аналитики разных стран сформировали различные модели предсказания риска деловой несостоятельности. Более ранние модели прогнозирования банкротства были одномерными, т.е. построенными на значениях какого-либо одного коэффициента. Впоследствии они стали усложняться за счет вовлечения в анализ все большего количества коэффициентов. Наиболее распространенными выступают прогнозные модели, основанные на множественном дискриминантном анализе. Большую популярность в области прогнозирования банкротства предприятия получили работы американского ученого Э. Альтмана. Он разработал на базе множественного дискриминантного анализа модель оценки кредитоспособности, которая может разделить предприятия на два класса: финансово устойчивые и потенциальные банкроты. Известны двух-, пяти- и семифакторные модели, а также пятифакторная модифицированная модель. Самой простой моделью прогнозирования банкротства является двухфакторная модель Альтмана: , где Z — надежность, степень отдаленности от банкротства , КТЛ — коэффициент текущей ликвидности, К фин.зав. — коэффициент финансовой зависимости, который рассчитывается по формуле: , где ЗК – заемный капитал (стр. 1400 Ф.1 + стр.1500 Ф.1), Вб – валюта баланса (стр. 1700 Ф.1 = стр. стр. 1600 Ф.1).

При Z = 0 вероятность банкротства равна 50%, при Z > 0 вероятность банкротства велика (больше 50%) и возрастает по мере увеличения Z, при Z

Модели Альтмана (двухфакторная модель)

Достоинства и недостатки двухфакторной модели

+ простота и возможность применения в условиях ограниченного объема информации о предприятии.

— модель не обеспечивает высокую точность прогнозирования банкротства, так как не учитывает влияние на финансовое состояние предприятия других важных показателей (рентабельность, отдачу активов, деловую активность предприятия). Ошибка прогноза оценивается интервалом 0,65.

. Поскольку двухфакторная модель не обеспечивает всесторонней оценки финансового состояния предприятия, то для получения более точного прогноза американская практика рекомендует принимать во внимание уровень рентабельности проданной продукции, влияющий на финанс")

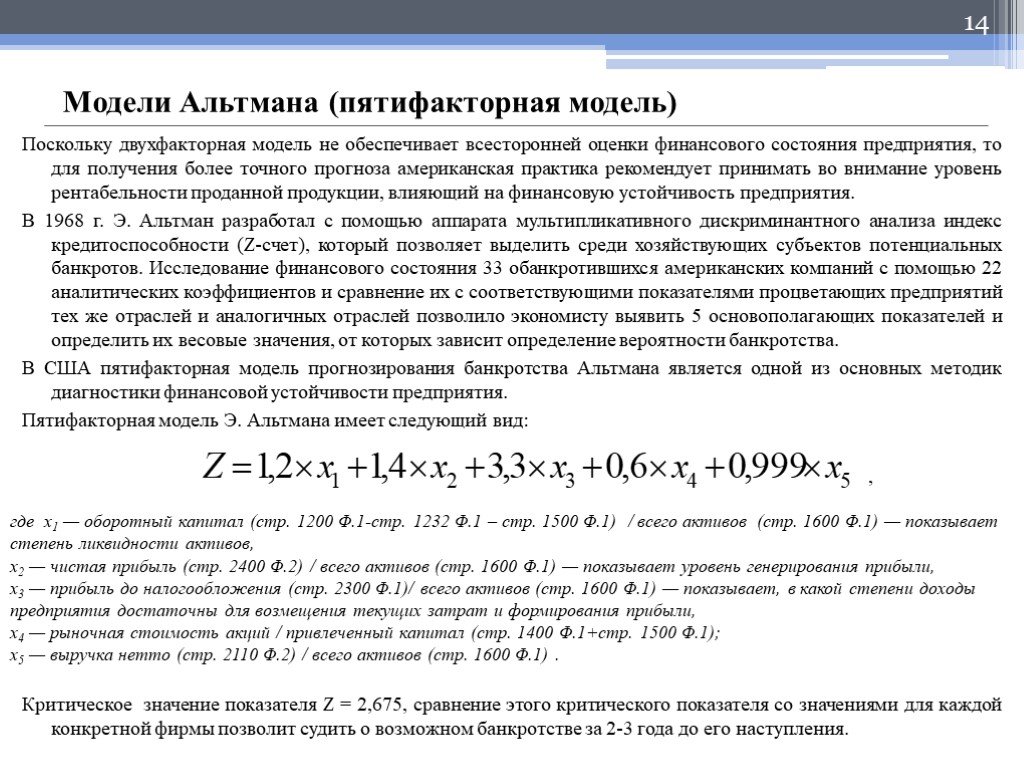

Слайд 14Модели Альтмана (пятифакторная модель)

Поскольку двухфакторная модель не обеспечивает всесторонней оценки финансового состояния предприятия, то для получения более точного прогноза американская практика рекомендует принимать во внимание уровень рентабельности проданной продукции, влияющий на финансовую устойчивость предприятия. В 1968 г. Э. Альтман разработал с помощью аппарата мультипликативного дискриминантного анализа индекс кредитоспособности (Z-счет), который позволяет выделить среди хозяйствующих субъектов потенциальных банкротов. Исследование финансового состояния 33 обанкротившихся американских компаний с помощью 22 аналитических коэффициентов и сравнение их с соответствующими показателями процветающих предприятий тех же отраслей и аналогичных отраслей позволило экономисту выявить 5 основополагающих показателей и определить их весовые значения, от которых зависит определение вероятности банкротства. В США пятифакторная модель прогнозирования банкротства Альтмана является одной из основных методик диагностики финансовой устойчивости предприятия. Пятифакторная модель Э. Альтмана имеет следующий вид: , где x1 — оборотный капитал (стр. 1200 Ф.1-стр. 1232 Ф.1 – стр. 1500 Ф.1) / всего активов (стр. 1600 Ф.1) — показывает степень ликвидности активов, x2 — чистая прибыль (стр. 2400 Ф.2) / всего активов (стр. 1600 Ф.1) — показывает уровень генерирования прибыли, x3 — прибыль до налогообложения (стр. 2300 Ф.1)/ всего активов (стр. 1600 Ф.1) — показывает, в какой степени доходы предприятия достаточны для возмещения текущих затрат и формирования прибыли, x4 — рыночная стоимость акций / привлеченный капитал (стр. 1400 Ф.1+стр. 1500 Ф.1); x5 — выручка нетто (стр. 2110 Ф.2) / всего активов (стр. 1600 Ф.1) . Критическое значение показателя Z = 2,675, сравнение этого критического показателя со значениями для каждой конкретной фирмы позволит судить о возможном банкротстве за 2-3 года до его наступления.

(продолжение). Достоинства и недостатки пятифакторной модели. + точность модели составляет 95% для")

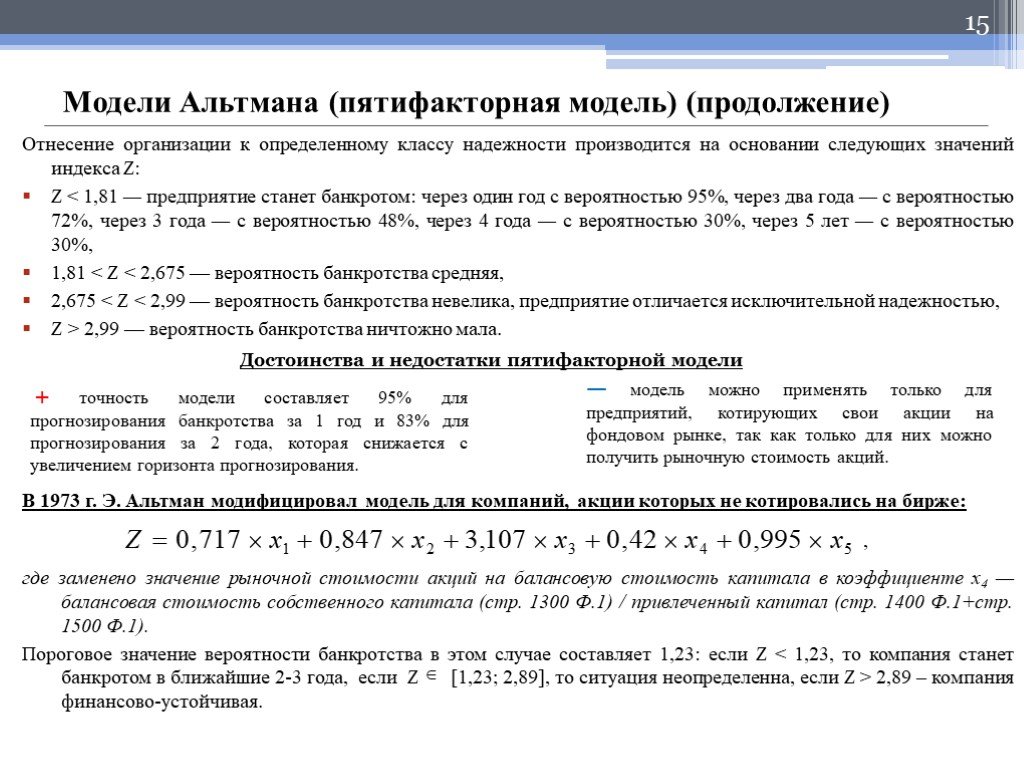

Слайд 15Отнесение организации к определенному классу надежности производится на основании следующих значений индекса Z: Z 2,99 –– вероятность банкротства ничтожно мала.

Модели Альтмана (пятифакторная модель) (продолжение)

Достоинства и недостатки пятифакторной модели

+ точность модели составляет 95% для прогнозирования банкротства за 1 год и 83% для прогнозирования за 2 года, которая снижается с увеличением горизонта прогнозирования.

— модель можно применять только для предприятий, котирующих свои акции на фондовом рынке, так как только для них можно получить рыночную стоимость акций.

В 1973 г. Э. Альтман модифицировал модель для компаний, акции которых не котировались на бирже: , где заменено значение рыночной стоимости акций на балансовую стоимость капитала в коэффициенте х4 — балансовая стоимость собственного капитала (стр. 1300 Ф.1) / привлеченный капитал (стр. 1400 Ф.1+стр. 1500 Ф.1). Пороговое значение вероятности банкротства в этом случае составляет 1,23: если Z 2,89 – компания финансово-устойчивая.

прибыли, коэффициент покрытия пр")

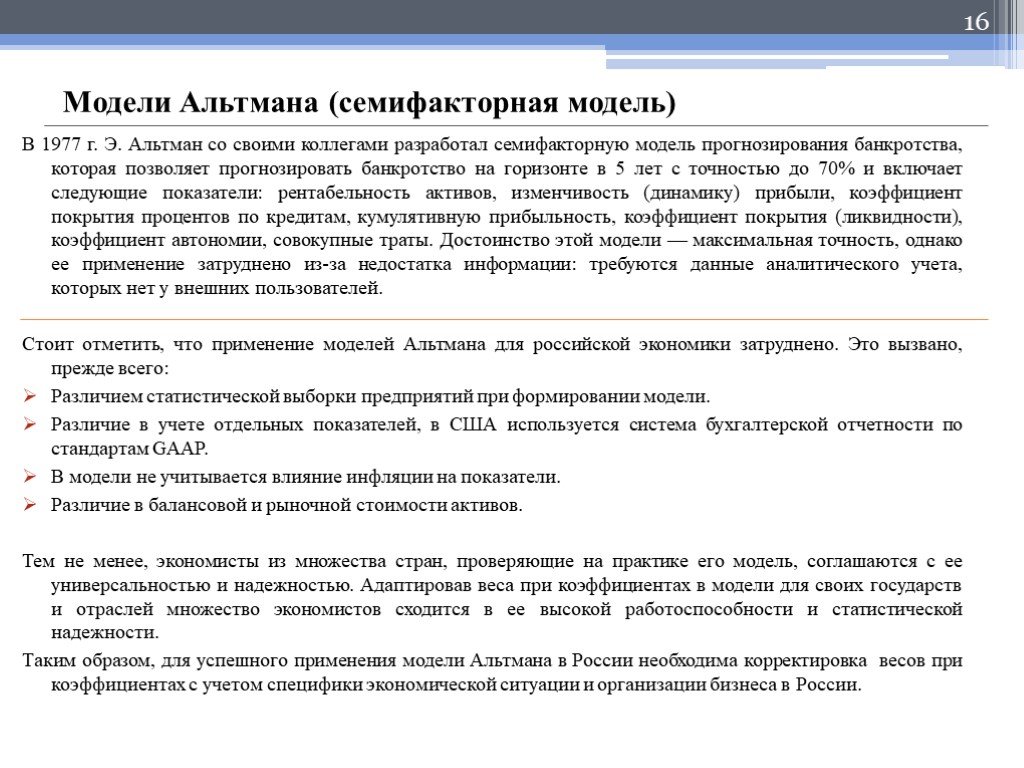

Слайд 16В 1977 г. Э. Альтман со своими коллегами разработал семифакторную модель прогнозирования банкротства, которая позволяет прогнозировать банкротство на горизонте в 5 лет с точностью до 70% и включает следующие показатели: рентабельность активов, изменчивость (динамику) прибыли, коэффициент покрытия процентов по кредитам, кумулятивную прибыльность, коэффициент покрытия (ликвидности), коэффициент автономии, совокупные траты. Достоинство этой модели — максимальная точность, однако ее применение затруднено из-за недостатка информации: требуются данные аналитического учета, которых нет у внешних пользователей. Стоит отметить, что применение моделей Альтмана для российской экономики затруднено. Это вызвано, прежде всего: Различием статистической выборки предприятий при формировании модели. Различие в учете отдельных показателей, в США используется система бухгалтерской отчетности по стандартам GAAP. В модели не учитывается влияние инфляции на показатели. Различие в балансовой и рыночной стоимости активов. Тем не менее, экономисты из множества стран, проверяющие на практике его модель, соглашаются с ее универсальностью и надежностью. Адаптировав веса при коэффициентах в модели для своих государств и отраслей множество экономистов сходится в ее высокой работоспособности и статистической надежности. Таким образом, для успешного применения модели Альтмана в России необходима корректировка весов при коэффициентах с учетом специфики экономической ситуации и организации бизнеса в России.

Модели Альтмана (семифакторная модель)

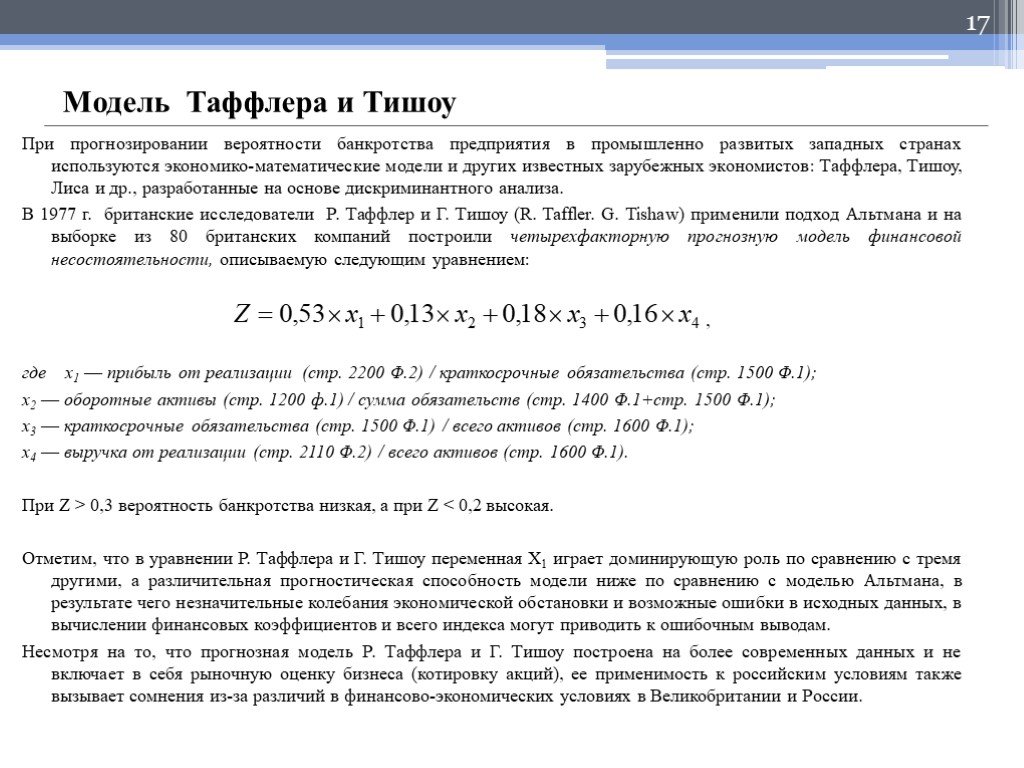

Слайд 17При прогнозировании вероятности банкротства предприятия в промышленно развитых западных странах используются экономико-математические модели и других известных зарубежных экономистов: Таффлера, Тишоу, Лиса и др., разработанные на основе дискриминантного анализа. В 1977 г. британские исследователи Р. Таффлер и Г. Тишоу (R. Taffler. G. Tishaw) применили подход Альтмана и на выборке из 80 британских компаний построили четырехфакторную прогнозную модель финансовой несостоятельности, описываемую следующим уравнением: , где x1 –– прибыль от реализации (стр. 2200 Ф.2) / краткосрочные обязательства (стр. 1500 Ф.1); x2 –– оборотные активы (стр. 1200 ф.1) / сумма обязательств (стр. 1400 Ф.1+стр. 1500 Ф.1); x3 –– краткосрочные обязательства (стр. 1500 Ф.1) / всего активов (стр. 1600 Ф.1); x4 –– выручка от реализации (стр. 2110 Ф.2) / всего активов (стр. 1600 Ф.1). При Z > 0,3 вероятность банкротства низкая, а при Z

Модель Таффлера и Тишоу

/ всего активов (стр. 1600 Ф.1); x2 ––прибыль от реализации (стр. 2200 Ф.2) / всего активов (стр. 1600 Ф.1); x3 –– чистая прибыль (стр. 2400 Ф.2) / всего активов (стр. 1600 Ф.1); x4 ––")

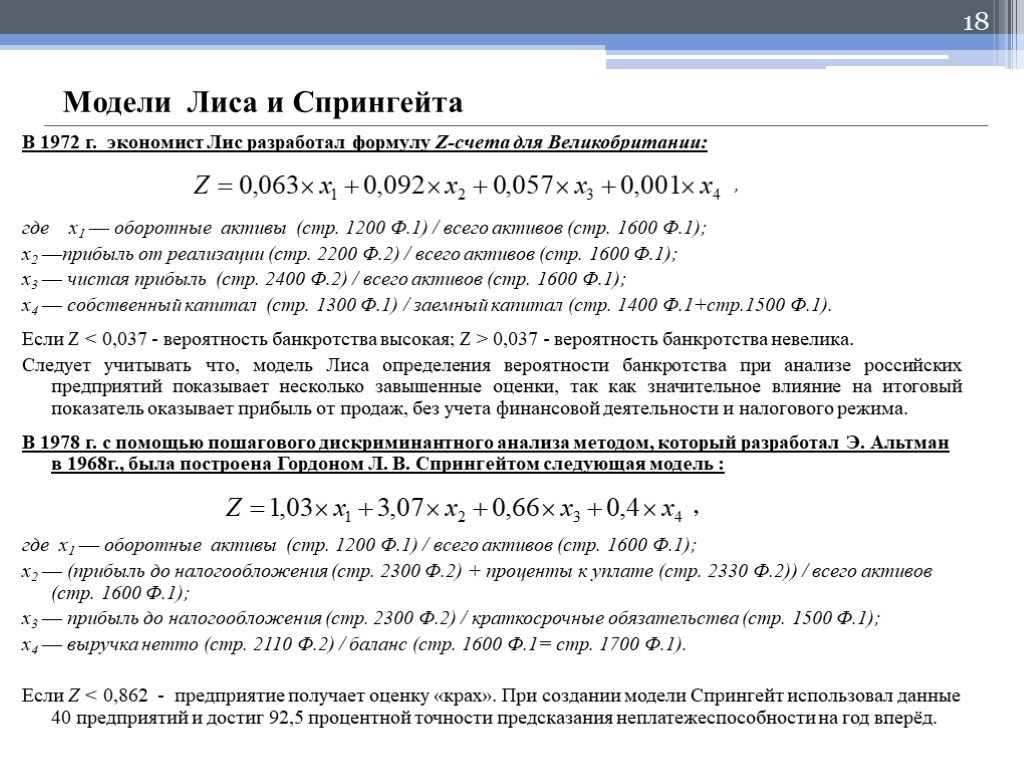

Слайд 18В 1972 г. экономист Лис разработал формулу Z-счета для Великобритании: , где x1 –– оборотные активы (стр. 1200 Ф.1) / всего активов (стр. 1600 Ф.1); x2 ––прибыль от реализации (стр. 2200 Ф.2) / всего активов (стр. 1600 Ф.1); x3 –– чистая прибыль (стр. 2400 Ф.2) / всего активов (стр. 1600 Ф.1); x4 –– собственный капитал (стр. 1300 Ф.1) / заемный капитал (стр. 1400 Ф.1+стр.1500 Ф.1). Если Z 0,037 - вероятность банкротства невелика. Следует учитывать что, модель Лиса определения вероятности банкротства при анализе российских предприятий показывает несколько завышенные оценки, так как значительное влияние на итоговый показатель оказывает прибыль от продаж, без учета финансовой деятельности и налогового режима. В 1978 г. с помощью пошагового дискриминантного анализа методом, который разработал Э. Альтман в 1968г., была построена Гордоном Л. В. Спрингейтом следующая модель : , где x1 –– оборотные активы (стр. 1200 Ф.1) / всего активов (стр. 1600 Ф.1); x2 –– (прибыль до налогообложения (стр. 2300 Ф.2) + проценты к уплате (стр. 2330 Ф.2)) / всего активов (стр. 1600 Ф.1); x3 –– прибыль до налогообложения (стр. 2300 Ф.2) / краткосрочные обязательства (стр. 1500 Ф.1); x4 –– выручка нетто (стр. 2110 Ф.2) / баланс (стр. 1600 Ф.1= стр. 1700 Ф.1). Если Z

Модели Лиса и Спрингейта

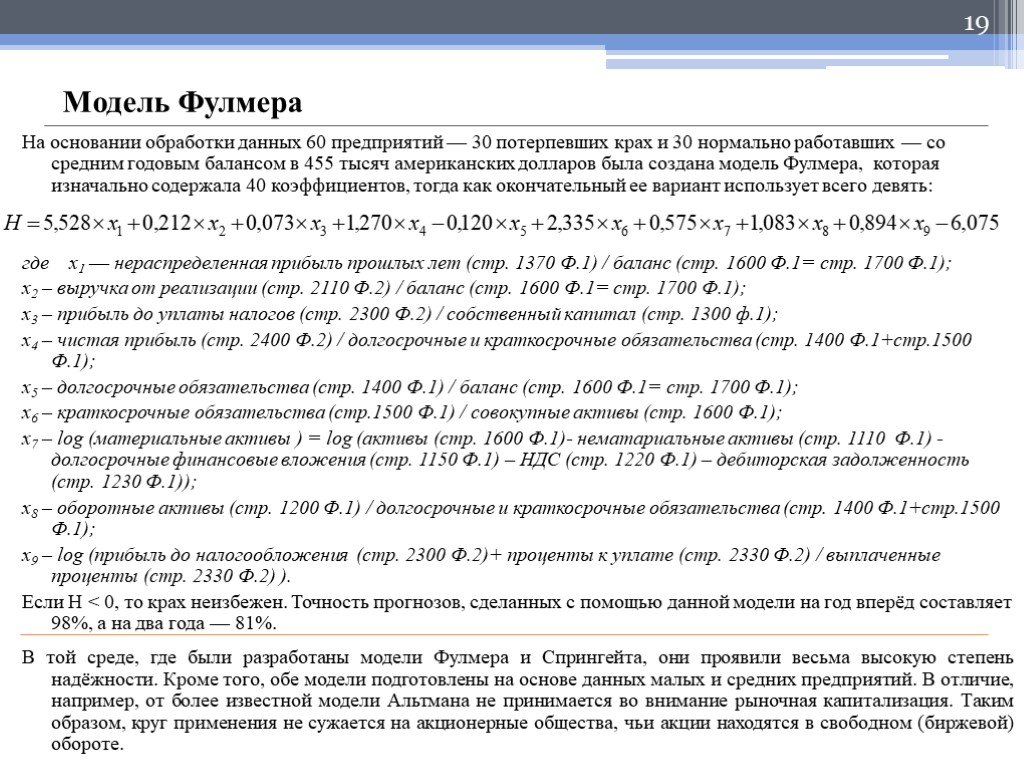

Слайд 19На основании обработки данных 60 предприятий –– 30 потерпевших крах и 30 нормально работавших — со средним годовым балансом в 455 тысяч американских долларов была создана модель Фулмера, которая изначально содержала 40 коэффициентов, тогда как окончательный ее вариант использует всего девять: где x1 –– нераспределенная прибыль прошлых лет (стр. 1370 Ф.1) / баланс (стр. 1600 Ф.1= стр. 1700 Ф.1); x2 – выручка от реализации (стр. 2110 Ф.2) / баланс (стр. 1600 Ф.1= стр. 1700 Ф.1); x3 – прибыль до уплаты налогов (стр. 2300 Ф.2) / собственный капитал (стр. 1300 ф.1); x4 – чистая прибыль (стр. 2400 Ф.2) / долгосрочные и краткосрочные обязательства (стр. 1400 Ф.1+стр.1500 Ф.1); x5 – долгосрочные обязательства (стр. 1400 Ф.1) / баланс (стр. 1600 Ф.1= стр. 1700 Ф.1); x6 – краткосрочные обязательства (стр.1500 Ф.1) / совокупные активы (стр. 1600 Ф.1); x7 – log (материальные активы ) = log (активы (стр. 1600 Ф.1)- нематариальные активы (стр. 1110 Ф.1) - долгосрочные финансовые вложения (стр. 1150 Ф.1) – НДС (стр. 1220 Ф.1) – дебиторская задолженность (стр. 1230 Ф.1)); x8 – оборотные активы (стр. 1200 Ф.1) / долгосрочные и краткосрочные обязательства (стр. 1400 Ф.1+стр.1500 Ф.1); x9 – log (прибыль до налогообложения (стр. 2300 Ф.2)+ проценты к уплате (стр. 2330 Ф.2) / выплаченные проценты (стр. 2330 Ф.2) ). Если H Модель Фулмера

по выборке из 95 малых и средних предприятий Франции, изученных за период с 1970 по 1975 гг. Финансовая ситуация на предприятии может быть охарактеризована также с помощью пяти показателей, составляющих")

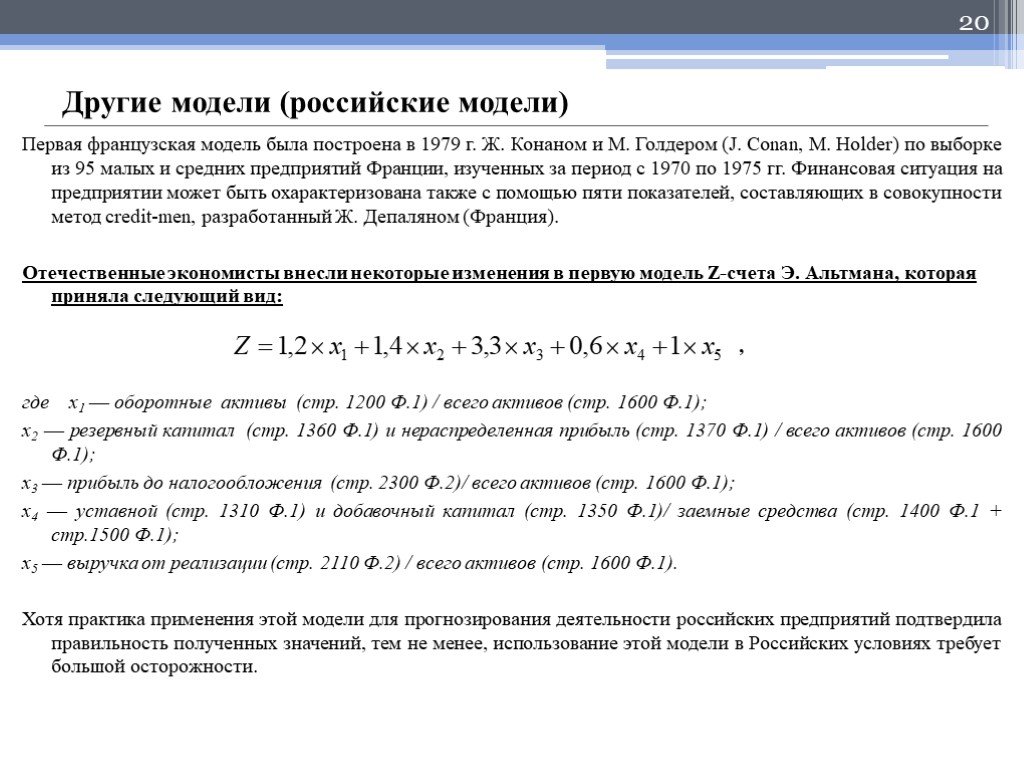

Слайд 20Первая французская модель была построена в 1979 г. Ж. Конаном и М. Голдером (J. Conan, M. Holder) по выборке из 95 малых и средних предприятий Франции, изученных за период с 1970 по 1975 гг. Финансовая ситуация на предприятии может быть охарактеризована также с помощью пяти показателей, составляющих в совокупности метод credit-men, разработанный Ж. Депаляном (Франция). Отечественные экономисты внесли некоторые изменения в первую модель Z-счета Э. Альтмана, которая приняла следующий вид: , где x1 –– оборотные активы (стр. 1200 Ф.1) / всего активов (стр. 1600 Ф.1); x2 –– резервный капитал (стр. 1360 Ф.1) и нераспределенная прибыль (стр. 1370 Ф.1) / всего активов (стр. 1600 Ф.1); x3 –– прибыль до налогообложения (стр. 2300 Ф.2)/ всего активов (стр. 1600 Ф.1); x4 –– уставной (стр. 1310 Ф.1) и добавочный капитал (стр. 1350 Ф.1)/ заемные средства (стр. 1400 Ф.1 + стр.1500 Ф.1); x5 –– выручка от реализации (стр. 2110 Ф.2) / всего активов (стр. 1600 Ф.1). Хотя практика применения этой модели для прогнозирования деятельности российских предприятий подтвердила правильность полученных значений, тем не менее, использование этой модели в Российских условиях требует большой осторожности.

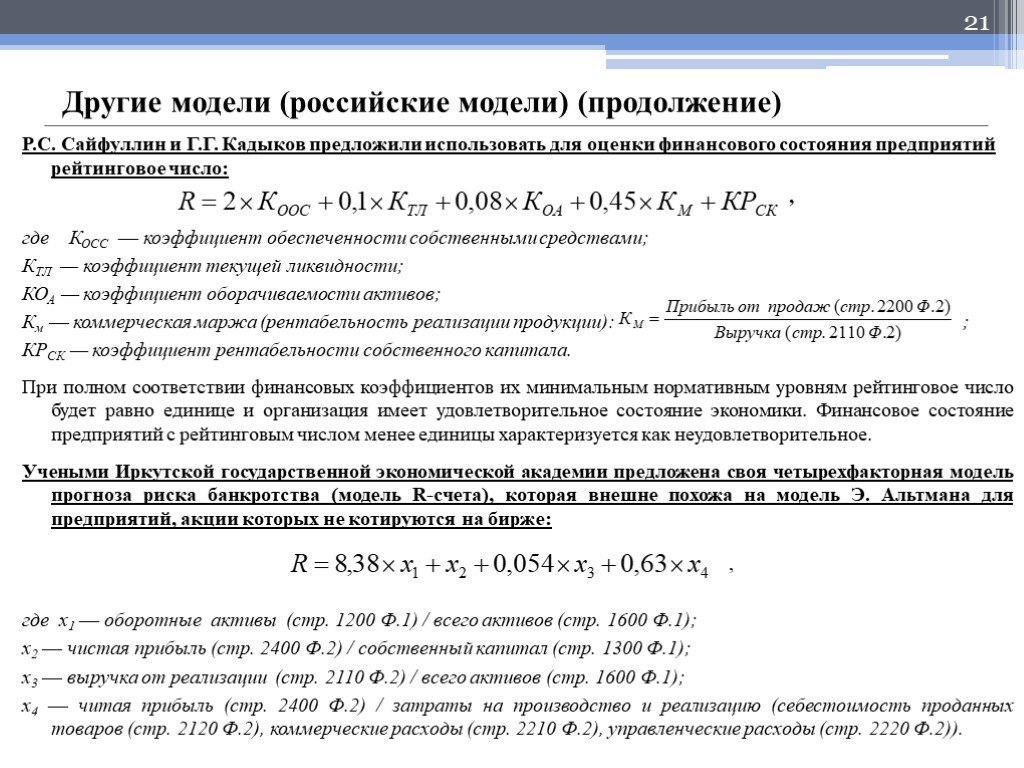

Другие модели (российские модели)

Слайд 21Р.С. Сайфуллин и Г.Г. Кадыков предложили использовать для оценки финансового состояния предприятий рейтинговое число: , где КОСС –– коэффициент обеспеченности собственными средствами; КТЛ — коэффициент текущей ликвидности; КОА — коэффициент оборачиваемости активов; Км –– коммерческая маржа (рентабельность реализации продукции): ; КРСК — коэффициент рентабельности собственного капитала. При полном соответствии финансовых коэффициентов их минимальным нормативным уровням рейтинговое число будет равно единице и организация имеет удовлетворительное состояние экономики. Финансовое состояние предприятий с рейтинговым числом менее единицы характеризуется как неудовлетворительное. Учеными Иркутской государственной экономической академии предложена своя четырехфакторная модель прогноза риска банкротства (модель R-счета), которая внешне похожа на модель Э. Альтмана для предприятий, акции которых не котируются на бирже: , где x1 –– оборотные активы (стр. 1200 Ф.1) / всего активов (стр. 1600 Ф.1); x2 –– чистая прибыль (стр. 2400 Ф.2) / собственный капитал (стр. 1300 Ф.1); x3 –– выручка от реализации (стр. 2110 Ф.2) / всего активов (стр. 1600 Ф.1); x4 –– читая прибыль (стр. 2400 Ф.2) / затраты на производство и реализацию (себестоимость проданных товаров (стр. 2120 Ф.2), коммерческие расходы (стр. 2210 Ф.2), управленческие расходы (стр. 2220 Ф.2)).

Другие модели (российские модели) (продолжение)

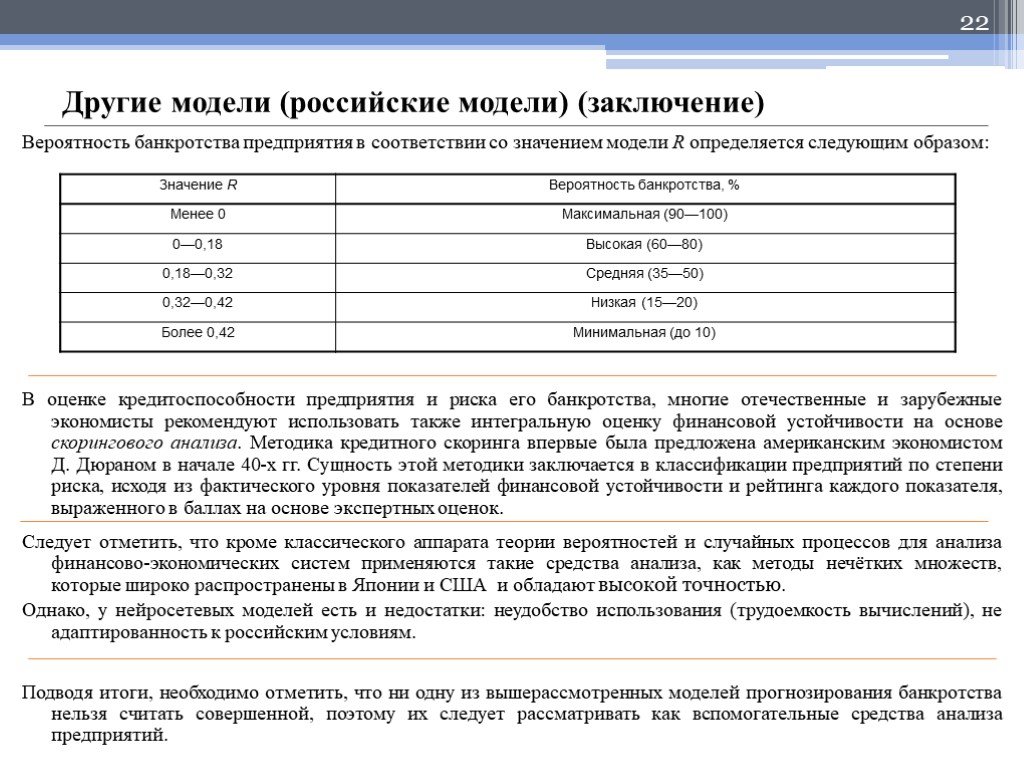

Слайд 22Вероятность банкротства предприятия в соответствии со значением модели R определяется следующим образом: В оценке кредитоспособности предприятия и риска его банкротства, многие отечественные и зарубежные экономисты рекомендуют использовать также интегральную оценку финансовой устойчивости на основе скорингового анализа. Методика кредитного скоринга впервые была предложена американским экономистом Д. Дюраном в начале 40-х гг. Сущность этой методики заключается в классификации предприятий по степени риска, исходя из фактического уровня показателей финансовой устойчивости и рейтинга каждого показателя, выраженного в баллах на основе экспертных оценок. Следует отметить, что кроме классического аппарата теории вероятностей и случайных процессов для анализа финансово-экономических систем применяются такие средства анализа, как методы нечётких множеств, которые широко распространены в Японии и США и обладают высокой точностью. Однако, у нейросетевых моделей есть и недостатки: неудобство использования (трудоемкость вычислений), не адаптированность к российским условиям. Подводя итоги, необходимо отметить, что ни одну из вышерассмотренных моделей прогнозирования банкротства нельзя считать совершенной, поэтому их следует рассматривать как вспомогательные средства анализа предприятий.

Другие модели (российские модели) (заключение)

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22