Презентация "Прибыль предприятия" – проект, доклад

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

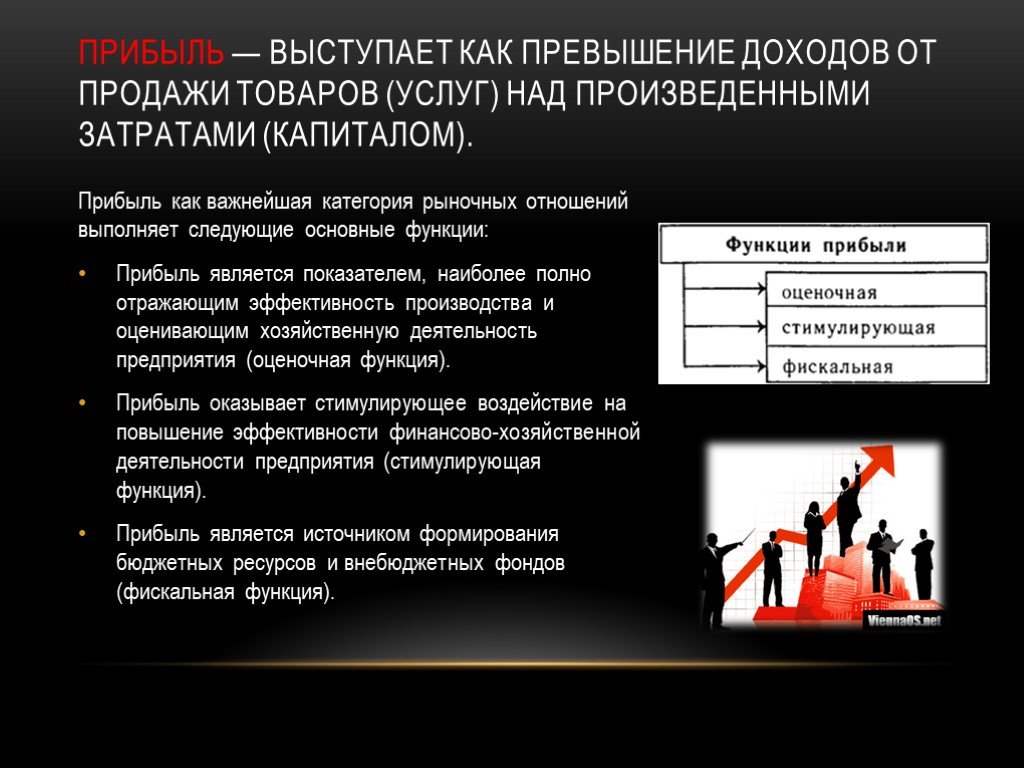

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16Презентацию на тему "Прибыль предприятия" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Разные. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 16 слайд(ов).

Слайды презентации

Список похожих презентаций

Характеристика предприятия и его деятельности

Характеристика предприятия и его деятельности. Предприятие "Zig-Zag" является розничным подразделением ООО "Точка ” колесных литых и штампованных ...

Банкротство предприятия, виды процедур банкротства, диагностика банкротства предприятия

Понятие банкротства. Банкротство (несостоятельность) – это признание арбитражным судом неспособности должника в полном объеме удовлетворить требования ...

Унитарные предприятия

Унитарное предприятие — коммерческая организация , не наделенная правом собственности на имущество, закрепленное за ней собственником этого имущества. ...

Учет и анализ финансового состояния предприятия

Тема данной дипломной работы актуальна тем, что показывает необходимость анализа финансового состояния для повышения доходности капитала, обеспечения ...

Создание предприятия

Резюме. Источник инвестиций Объем продаж, объем выпуска Выручка от продажи товара Затраты на проект Чистая прибыль Рентабельность Срок окупаемости ...

Тема 9. Планирование хозяйственной деятельности и производственной программы предприятия

1. Сущность планирования. Классификация, виды планирования 2. Принципы и методы планирования. 3. Содержание, показатели производственной программы. ...

Нефтеперерабатывающие предприятия Башкортостана

АО "Уфанефтехим". Год основания - 1957 Уфанефтехим – это современное предприятие с набором уникальных технологических процессов, мощной инженерной ...

Производственная система предприятия

Предприятие как социально-экономическая организация состоит из управляемой и управляющей подсистем, соединенных между собой каналами информационных ...

История развития предприятия

История развития предприятия. История ОАО Кондитерский комбинат «Кубань» начинается с 25 декабря 1988 года. Пуск фабрики начался с ввода в эксплуатацию ...

Матрица функций организационной структуры предприятия ООО «Зеленый мир»

. . . . . . . . . . Матрица функций усовершенствованной организационной структуры предприятия ООО «Зеленый мир». . . . . . . . Структура предприятия ...

Диспетчер автотранспортного предприятия

Общие положения. Диспетчер автотранспортного предприятия относится к категории технических исполнителей. На должность диспетчера автотранспортного ...

Диагностика платежеспособности предприятия

Предприятие – это организация коммерческого дела с целью выпуска продукции или оказания услуг и получения прибыли. Финансы – это система денежных ...

Бизнес план предприятия

Бизнес план - это именно то, с чего необходимо начинать любой успешный бизнес-проект. Это требуется как для общего увеличения КПД предприятия, так ...

Полный комплекс водоснабжения и водоотведения предприятия

Подготовка технологической воды. Обработка сточных вод с получением биогаза. Обезвоживание осадка. Подача Сброс. Полный комплекс водоснабжения и водоотведения ...

Обеспечение конкурентоспособности предприятия

Конкурентоспособность предприятия. — это его способность успешно соперничать на рынке и получать относительно конкурентов экономические выгоды. Цель ...

Производственная мощность предприятия

Производственная мощность — это максимально возможный выпуск продукции, предусмотренный на соответствующий период (декаду, месяц, квартал, год) в ...

Организация работы кондитерского цеха как заготовочного предприятия или самостоятельного цеха в составе предприятия

ЦЕЛИ И ЗАДАЧИ. Целью данной работы является исследование организации обслуживания, его форм и методов. Для достижения поставленной цели необходимо ...

Профориентационные экскурсии на предприятия

. . . 1-й Автобусный парк ГУП «Мосгортранс». Электродепо «Калужское» Московского Метрополитена. «Московский центр автоматизированного управления воздушным ...

Основные факторы, влияющие на экономические показатели деятельности предприятия страхового и таможенного сервиса

Вопросы к зачету. Сущность современной системы планирования. Основные принципы планирования. Типы планов. Характеристика и задачи планов. Роль планирования ...

Стратегии развития предприятия

Различные варианты общих стратегий могут быть сведены к трем основным типам. Роста Сокращения Стабильности. Организация может выбрать одну из них ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:11 июня 2019

Категория:Разные

Содержит:16 слайд(ов)

Поделись с друзьями:

Скачать презентацию