Презентация "Анализ эффективного использования основных средств в организации" по педагогике – проект, доклад

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

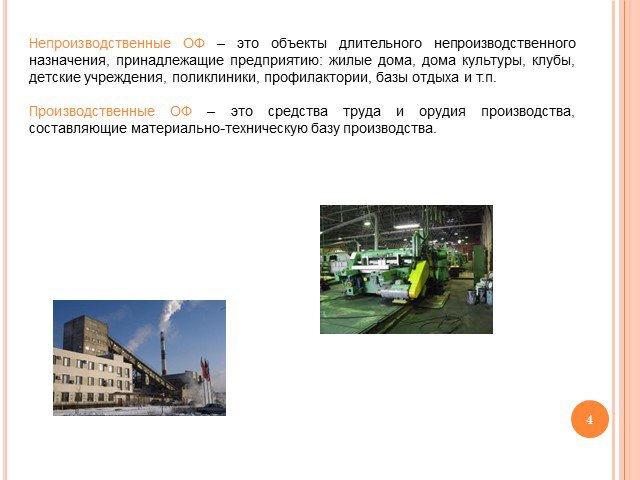

Слайд 4 Слайд 5

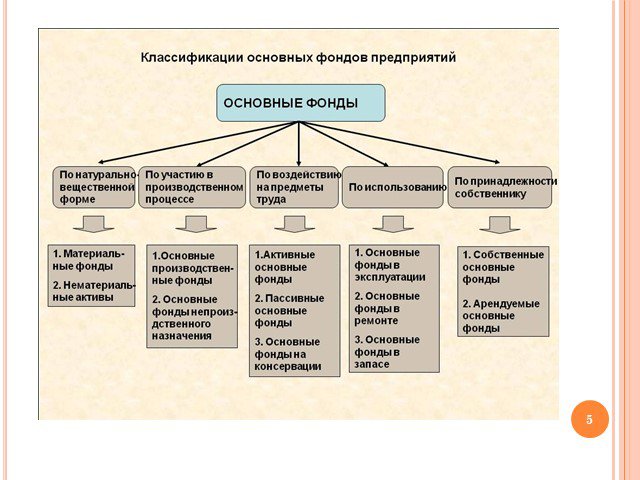

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

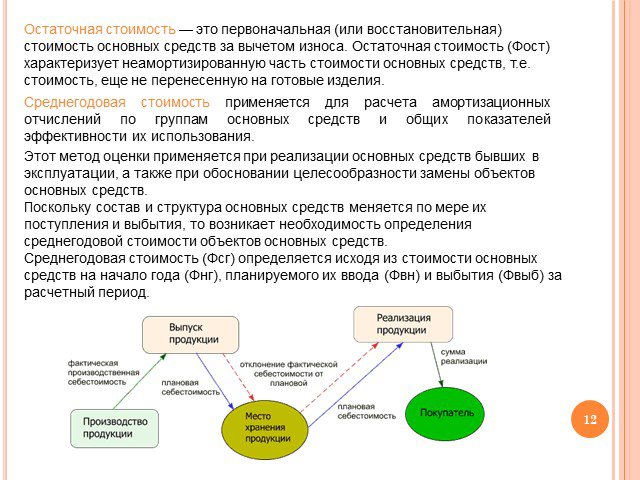

Слайд 11 Слайд 12

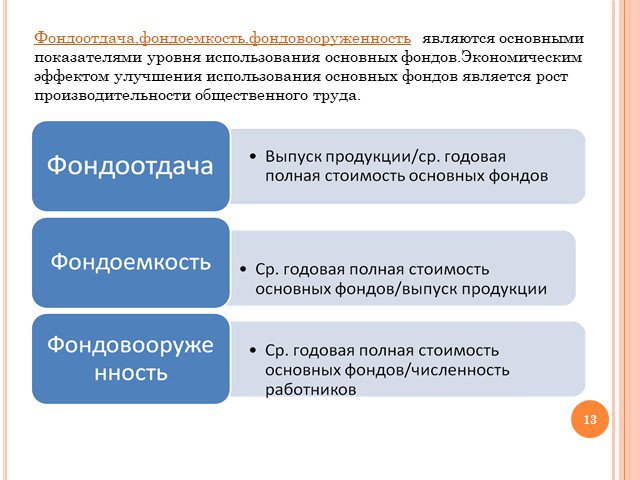

Слайд 12 Слайд 13

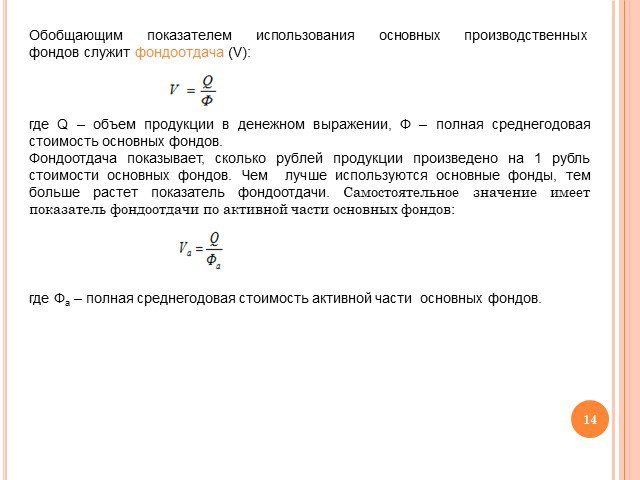

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

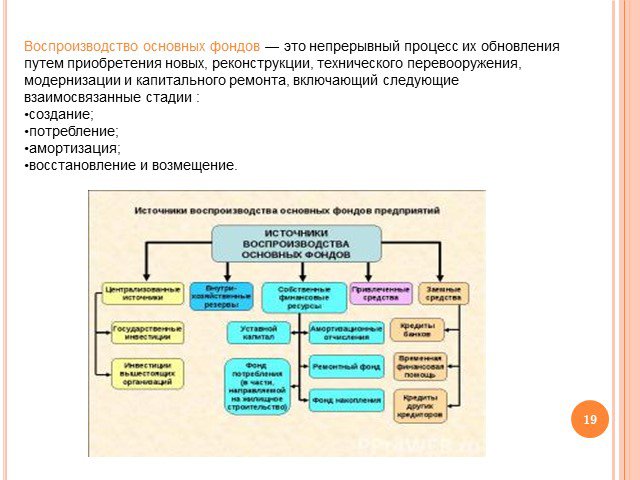

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

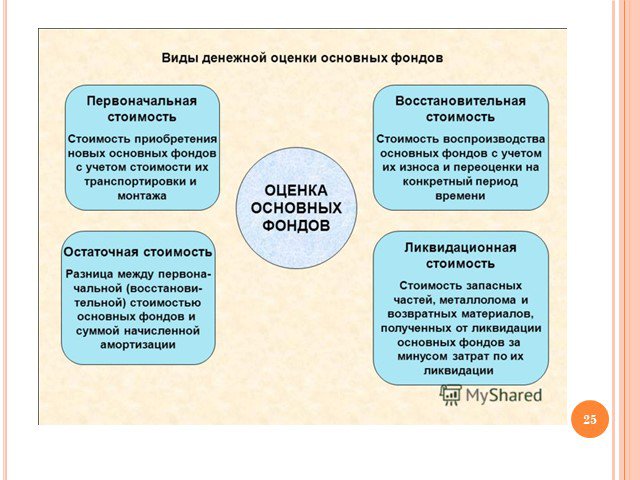

Слайд 24 Слайд 25

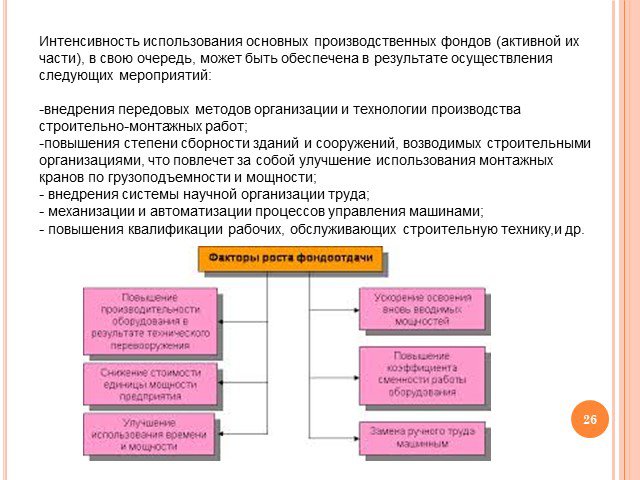

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27Презентацию на тему "Анализ эффективного использования основных средств в организации" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Педагогика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 27 слайд(ов).

Слайды презентации

Список похожих презентаций

Методы, приемы, средства организации и управления педагогическим процессом

Метод обучения. - способ или система действий; - взаимосвязанная деятельность педагога и учащихся; - движение к реализации задач образования. методы ...

Формирование ключевых компетенций учащихся средством использования современных образовательных технологий на уроках истории

Ключевые образовательные компетенции: (по А. В. Хуторскому). Ценностно-смысловые Общекультурные Учебно-познавательные Информационные Коммуникативные ...

Современный урок как основа эффективного и качественного образования

«Урок – это зеркало общей и педагогической культуры учителя, мерило его интеллектуального богатства, показатель его кругозора, эрудиции». В.А. Сухомлинский. ...

Проектная деятельность как форма организации работы с учащимися

Метод проектов зародился во второй половине ХIХ века в сельскохозяйственных школах США и основывался на теоретических концепциях «прагматической педагогики», ...

Система работы учителя по организации проектной и исследовательской деятельности

Планирование работы над методической темой. Работать над методической темой «Применение метода проектов в обучении физике и информатике» я начала ...

Особенности использования игровых методов в работе с детьми с общим недоразвитием речи

Определение онр Под общим недоразвитие речи у детей с нормальным слухом и первично сохранным интеллектом следует понимать такую форму речевой аномалии, ...

Педагогическая практика организации внеурочной и внеклассной деятельности

Цель внеурочной деятельности:. Создание условий для проявления и развития ребенком своих интересов на основе свободного выбора, постижения духовно- ...

Анализ духовно-нравственного воспитания подростков в вечерней школе

Духовно-нравственное воспитание учащихся МОУ ОСОШ № 2. ЦЕЛЬ: направить деятельность всех участников образовательного процесса на формирование высших ...

Новые подходы к организации самостоятельной работы на уроках биологии

Единственный путь, ведущий к знанию – это деятельность. Б.Шоу. Мои ученики будут узнавать новое не от меня, они будут открывать это новое сами. Моя ...

Анализ работы ШМО учителей

Тема. « Совершенствование приёмов и методов преподавания инновационных форм обучения». Задачи. Продолжить работу над повышением качества знаний, активизацией ...

Анализ урока

Современный урок. "Урок – это зеркало общей и педагогической культуры учителя, мерило его интеллектуального богатства, показатель его кругозора, эрудиции« ...

Анализ работы ШМО

Позиционирование -. часто употребляемое в современной лексике понятие, обозначающее публичное преставление своей позиции, изложение кредо, демонстрацию ...

Анализ психологического сопровождения предпрофильной подготовки

Цели проводимой работы:. Оказание психологической поддержки в проектировании вариантов обучения в профильных классах старшей школы. Критерии оценивания ...

Анализ инновационной деятельности педагога

Инновация - in – в и novus – новое (лат.), в переводе означает «Обновление, новинка, изменение». Инновация – это содержание и организация нового Инновационный ...

Анализ и самоанализ урока

План педсовета. Итоги анкетирования Анализ и самоанализ урока Адаптация содержания урока к особенностям класса Установление дисциплины учащихся на ...

Специфика организации учебных занятий в школе 1,2 видов

Специфика коррекционного урока (занятия). Урок (занятие) в коррекционной школе - это сложная дидактическая система ,в которую входят 1)содержание ...

Анализ урока обществознания в 9 классе "Право на образование“.

Цели педагогической деятельности: образовательные: познакомить обучающихся с правовой базой образования в РФ, раскрыть роль образования в современном ...

Типичные ошибки и затруднения организации ученического самоуправления в общеобразовательных учреждениях России

Затруднения – это различные проблемы (методические, психологические, материальные и т.д.), которые могут осложнять функционирование ученического самоуправления, ...

Воровство. Анализ причин и коррекция

Мотивы: Сделать благо себе; Сделать посредством украденного приятное другим, и тем заслужить их хорошее отношение; «За компанию» - совместное воровство ...Конспекты

Работа с родителями по организации познавательной деятельности детей средствами экспериментирования

Работа с родителями. . по организации познавательной деятельности детей средствами экспериментирования. Мы хотим видеть наших воспитанников ...Усиление роли семьи в воспитании детей и привлечение родителей к организации учебно-воспитательного процесса

Середкина И.Р. Усиление роли семьи в воспитании детей и привлечение родителей к организации учебно-воспитательного процесса. (выступление на общешкольном ...Создание условий для организации режиссерских игр с детьми дошкольного возраста

Рекомендации для родителей. по теме: Создание условий для организации режиссерских игр с детьми дошкольного возраста. Старайтесь создавать ...Система организации проектной деятельности класса во внеурочной деятельности и дополнительном образовании учащихся

. . Муниципальное автономное общеобразовательное учреждение. «Средняя общеобразовательная школа №19». города Новороссийска Краснодарского края. ...Оценка готовности школьников к обучению на новой ступени обучения на базе сформированности основных видов универсальных учебных действий

Государственное бюджетное образовательное учреждение средняя общеобразовательная школа №660 г. Москва. Выступление на педагогическом совете ...Анализ работы районного методического объединения учителей химии

Анализ работы районного методического объединения учителей химии. В 2012-2013 учебном году перед районным методическим объединением учителей химии ...Особенности организации игровой среды в инклюзивном образовании

. Государственное бюджетное образовательное учреждение города Москвы. . детский сад № 1779. . Конспект урока педагогики. «Особенности ...Методические рекомендации по организации работы с одарёнными детьми в начальной школе

. Методические рекомендации. по организации работы с одарёнными детьми в начальной школе. ...Организация проектной деятельности с использованием IT- технологии для организации внеурочной деятельности

Организация проектной деятельности с использованием IT- технологии для организации внеурочной деятельности. Котова Янина Владимировна,. . МБОУ ...Восприятие музыки. Определение средств музыкальной выразительности

Шупта Ольга Фёдоровна. ГБОУ АО «Вычегодская СКОШИ», Архангельская область, п. Вычегодский. Учитель начальных классов и музыкально-ритмических занятий. ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:25 апреля 2015

Категория:Педагогика

Содержит:27 слайд(ов)

Поделись с друзьями:

Скачать презентацию