Презентация "Доходы и расходы коммерческого банка" – проект, доклад

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

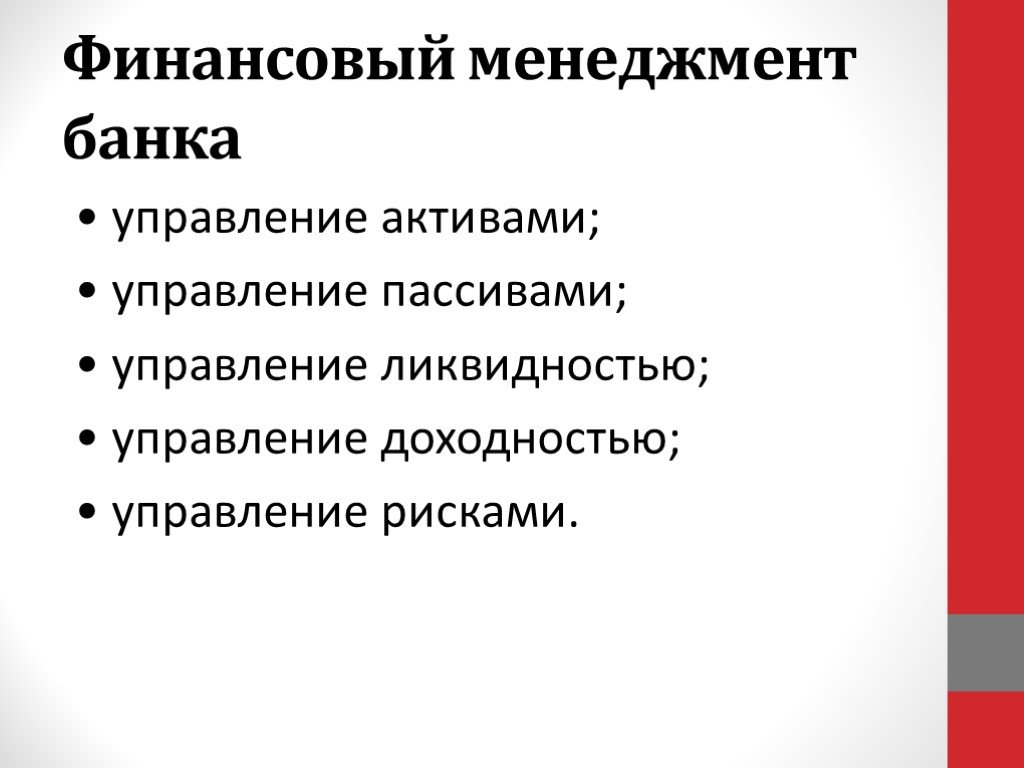

Слайд 5 Слайд 6

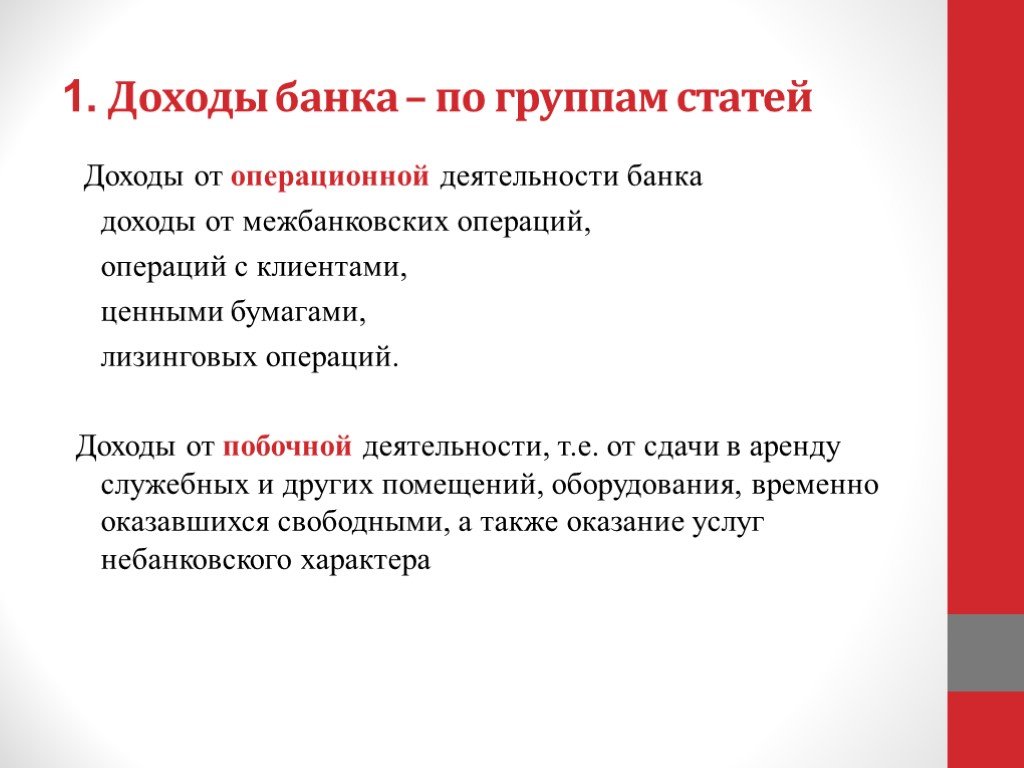

Слайд 6 Слайд 7

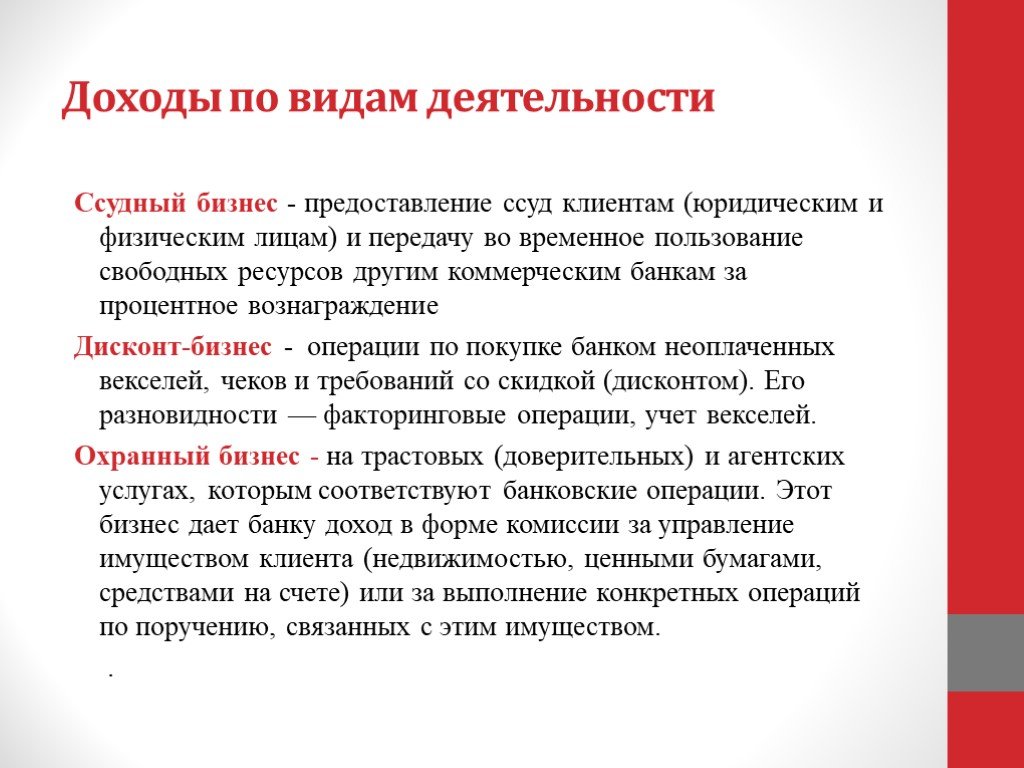

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20Презентацию на тему "Доходы и расходы коммерческого банка" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Разные. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 20 слайд(ов).

Слайды презентации

Список похожих презентаций

Доходы и расходы федерального бюджета России

Федеральный бюджет РФ. — это ведущее звено бюджетной системы Российской Федерации, в котором объединены основные финансовые категории (налоги, государственный ...

Бюджетное право. Доходы и расходы бюджета

НОВОСТИ ФП. 13 февраля «Инвестиции и финансирование инвестиций: предложение и спрос на долгосрочные финансы» - семинар, организованный обновлённым ...

Основы управления персоналом банка

1. Стили руководства, их характеристика 2. Управление кадровыми резервами 3. Подсистема оплаты труда персонала коммерческого банка 4. Банковский персонал ...

Доходы и прибыль

Доходы. Доходы предприятия – это денежные поступления предприятия от производственной и иных видов деятельности Прибыль предприятия – доходы за вычетом ...

Доходы бюджета

Понятие доходов бюджета Понятие налогов и сборов Функции налогов Основные элементы налогового механизма Налоговая система Российской Федерации Классификация ...

Коммерческие банки и основы их деятельности

1. Коммерческий банк как субъект экономики. Банки возникли в глубокой древности как фирмы, специализирующиеся на оказании особого рода услуг: хранении ...

Интегрированная система менеджмента

Для соответствия рыночным и законодательным требованиям, ведущие мировые компании в настоящее время все более активно внедряют сразу несколько систем ...

Производственная система предприятия

Предприятие как социально-экономическая организация состоит из управляемой и управляющей подсистем, соединенных между собой каналами информационных ...

Позиционирование структурного подразделения в рамках предприятия

Позиционирование структурного подразделения в рамках предприятия. • Постановка целей и задач структурного подразделения в соответствии со стратегическими ...

Рыночная система хозяйствования

1.Причины возникновения и понятие рынка. Форма общественного хозяйства – это определенный способ организации хозяйственной деятельности общества. ...

Основные факторы, влияющие на экономические показатели деятельности предприятия страхового и таможенного сервиса

Вопросы к зачету. Сущность современной системы планирования. Основные принципы планирования. Типы планов. Характеристика и задачи планов. Роль планирования ...

Педагогическая система специального обучения и воспитания детей с нарушениями слуха

Социальная адаптация лиц с нарушениями слуха Личность человека. Чрезмерное внимание, забота, жалость – может привести к формированию иждивенческих ...

"Матричная система управления"

Матричная структура отражает закрепление в организационном построении фирмы двух организационных альтернатив:. 2)вертикальное направление — управление ...

Обеспечение конкурентоспособности предприятия

Конкурентоспособность предприятия. — это его способность успешно соперничать на рынке и получать относительно конкурентов экономические выгоды. Цель ...

Введение в фармацевтический менеджмент

Слова "менеджер" и "менеджмент" употреблялись в английском языке еще в прошлом столетии. Но лишь во второй четверти XX в. они постепенно начинают ...

Тема 1. Понятие налоги и налогообложение. Налоговая система

Налоги и сборы являются основным источником формирования бюджета любого государства. За счет налоговых поступлений финансируются государственные и ...

Бестарифная система оплаты труда

Бестарифная система оплаты труда используется для совершенствования организации и стимулирования труда. Бестарифные системы оплаты труда основаны ...

Бизнес план предприятия

Бизнес план - это именно то, с чего необходимо начинать любой успешный бизнес-проект. Это требуется как для общего увеличения КПД предприятия, так ...

Батавская педагогическая система

. Джон Кеннеди начал использовать новую систему обучения, которую в 1914 году описал в книге «Батавская система индивидуального инструктирования». ...

Банкротство предприятия, виды процедур банкротства, диагностика банкротства предприятия

Понятие банкротства. Банкротство (несостоятельность) – это признание арбитражным судом неспособности должника в полном объеме удовлетворить требования ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:8 ноября 2018

Категория:Разные

Содержит:20 слайд(ов)

Поделись с друзьями:

Скачать презентацию