Презентация "Тема 1. Понятие налоги и налогообложение. Налоговая система" – проект, доклад

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

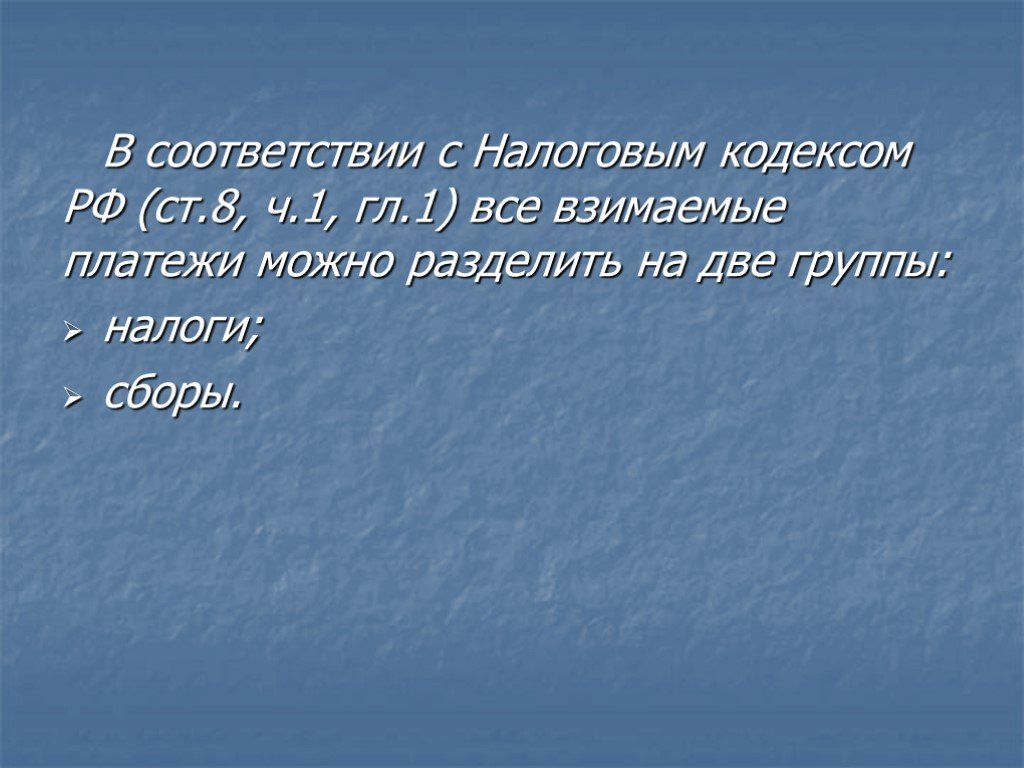

Слайд 3 Слайд 4

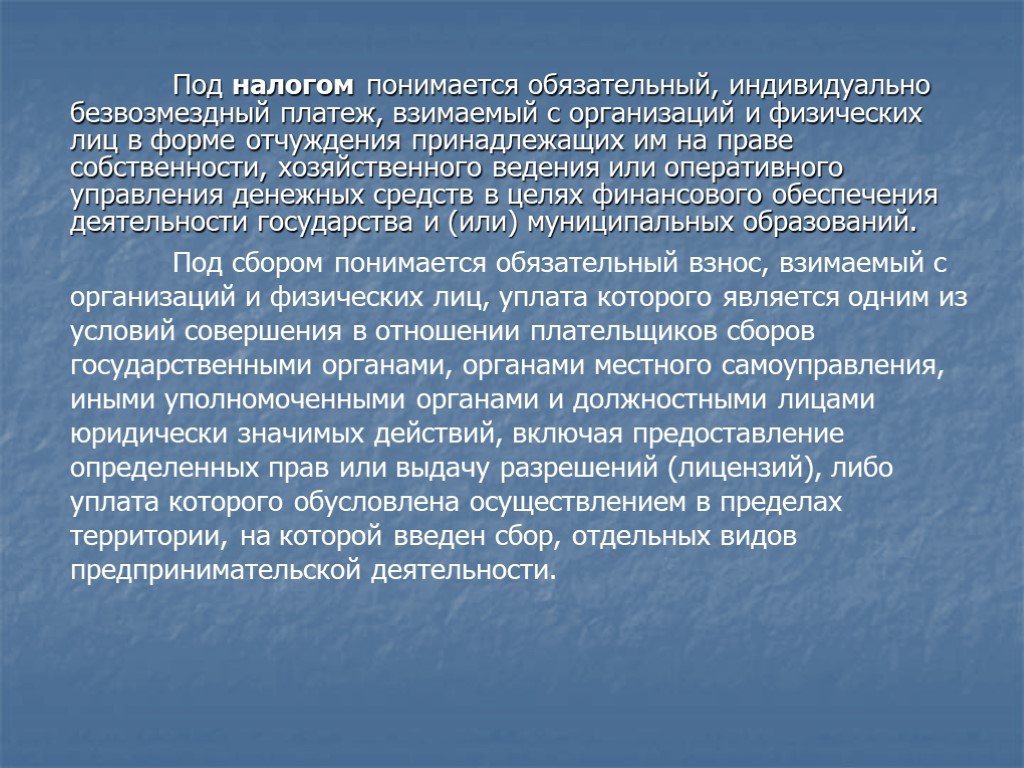

Слайд 4 Слайд 5

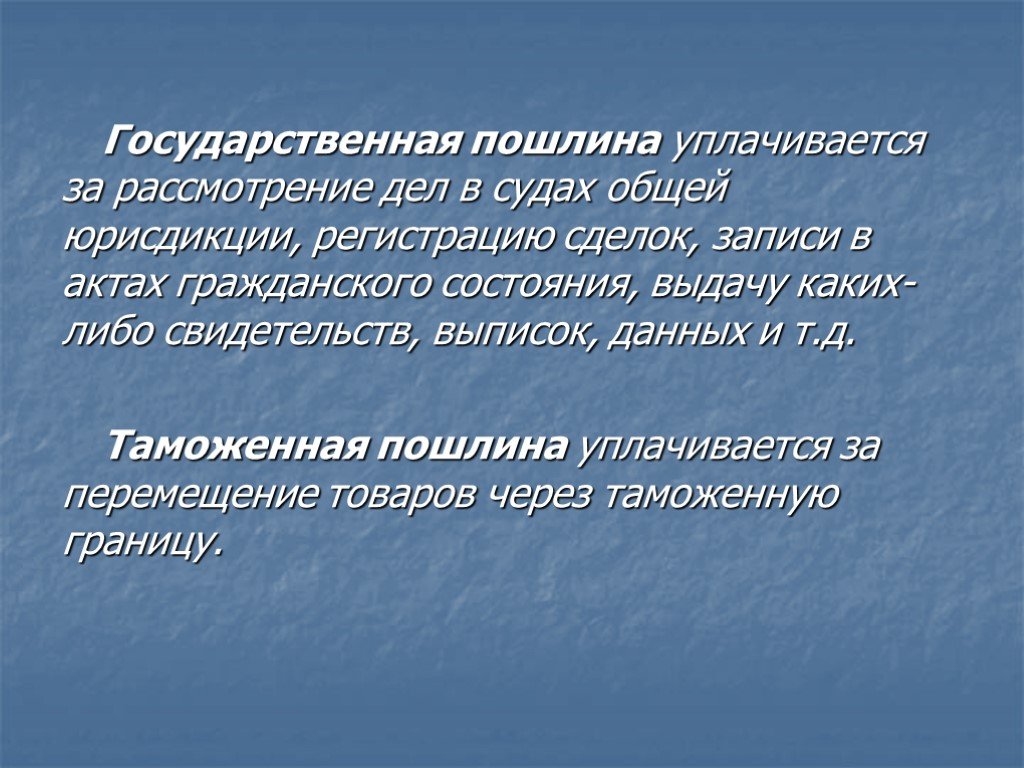

Слайд 5 Слайд 6

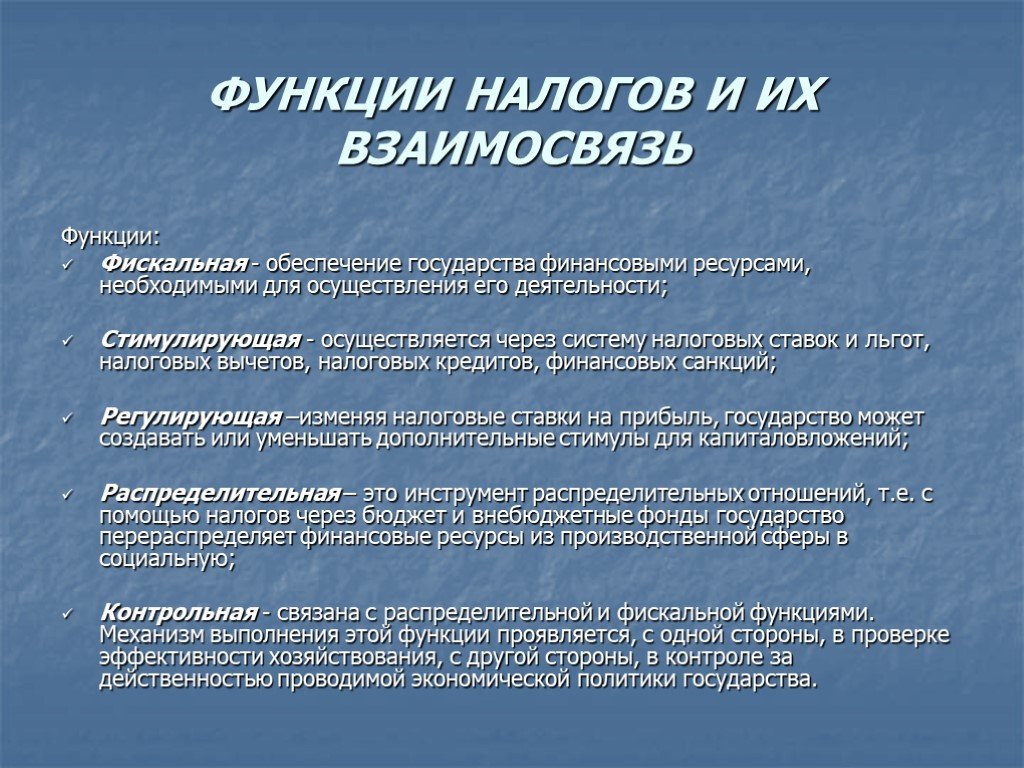

Слайд 6 Слайд 7

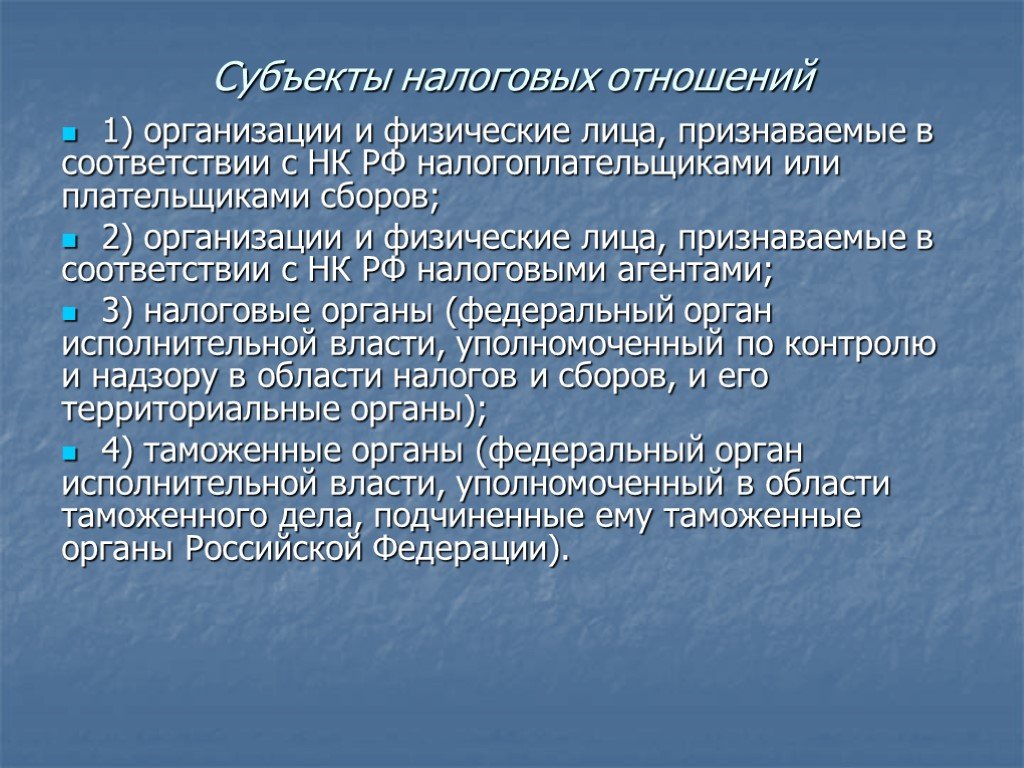

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24Презентацию на тему "Тема 1. Понятие налоги и налогообложение. Налоговая система" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Разные. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 24 слайд(ов).

Слайды презентации

Список похожих презентаций

Налоговая система ФРГ

Принципы налогообложения. - Величина налога = услуги государства. - Соразмерное распределение прибыли. Налоги распределяют так, чтобы выровнять разницу ...

Налоговая система Китая

Китайская Народная Республика представляет собой унитарное государство, в основе политической системы которого лежит Конституция страны, принятая ...

зубочелюстная система как единое целое

Зубочелюстная система – это целая группа органов, в состав которой входят: зубы, височно-нижнечелюстные суставы, челюстные, носовые, небные и скуловые ...Транспортная стратегия РФ до 2030 года")

Единая транспортная система (ЕТС)Транспортная стратегия РФ до 2030 года

1. Общая характеристика транспортной системы. Единая транспортная система (ETC) – совокупность путей сообщения, перевозочных средств, технических ...

Денежная система, ее особенности и типы

План. 1. Понятие денежной системы и ее элементы. Денежная система России 2. Денежные реформы 3. Понятие кредитной и банковской систем 4. Понятие платежной ...

Денежная система Португалии

Общая характеристика Португалии. Португалия – это государство, расположенное на западе Пиренейского полуострова. Столица – город Лиссабон. Площадь ...

Государственный бюджет, бюджетная система РФ

1. Понятие и экономическая сущность бюджета. Бюджет - форма образования и расходования денежных средств, предназначенных для финансового обеспечения ...

Корпоративная система оплаты труда

Железнодорожный комплекс имеет особое стратегическое значение для России. Он является связующим звеном единой экономической системы, обеспечивает ...

Вегетативная нервная система

Вегетативная (автономная, висцеральная, чревная) НС осуществляет иннервацию внутренних органов, сосудов, сердечной мышцы, гладкой мускулатуры, желез, ...

Бестарифная система оплаты труда

Бестарифная система оплаты труда используется для совершенствования организации и стимулирования труда. Бестарифные системы оплаты труда основаны ...

Батавская педагогическая система

. Джон Кеннеди начал использовать новую систему обучения, которую в 1914 году описал в книге «Батавская система индивидуального инструктирования». ...

Афинская и спартанская система воспитания

Соответственно выделялись две системы воспитания - Афинская - эстетическая и Спартанская - военная. Древние спартанцы и древние афиняне очень ответственно ...

Артериальная система

1. Закономерности топографии артерий. Закономерности топографии артерий в теле человека были сформулированы отечественным анатомом П. Ф. Лесгафтом ...

Иммунная система

Что это? Иммунная система — система органов, существующая у позвоночных животных и объединяющая органы и ткани, которые защищают организм от заболеваний, ...

Воспитательная система детского оздоровительного лагеря

Воспитательный процесс в ДОЛ рассматривается как целостная динамическая система, реализуемая во взаимодействии воспитателя и воспитанника. Закономерности ...

Интегрированная система менеджмента

Для соответствия рыночным и законодательным требованиям, ведущие мировые компании в настоящее время все более активно внедряют сразу несколько систем ...

Глобальная система бронирования:

Компания GALILEO International была основана в 1993 году ведущими авиакомпаниями. Компания располагает двумя системами бронирования: Apollo используется ...

Корпоративна система в Італії

План. Беніто Муссоліні Корпоративна система в Італії. Беніто Муссоліні. Бені́то Муссолі́ні (29 липня 1883, Предаппіо — 28 квітня 1945, Джуліно-ді-Медзагра) ...

Тема 2. Система цен и их классификация

ПРОБЛЕМЫ ТЕМЫ 2: Система цен и их классификация 1.Виды и структура цен 2. Система цен 3. Участники процесса ценообразования 4. Критерии классификации ...

"Матричная система управления"

Матричная структура отражает закрепление в организационном построении фирмы двух организационных альтернатив:. 2)вертикальное направление — управление ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:26 сентября 2019

Категория:Разные

Содержит:24 слайд(ов)

Поделись с друзьями:

Скачать презентацию