Слайд 2Страховой рынок. Теоретические аспекты

Страховой рынок представляет собой определенную сферу денежных отношений, в которой объектом купли-продажи являются страховые услуги и формируются спрос, предложение на них. Он характеризуется как сложная многофакторная динамическая система, состоящая из постоянно взаимодействующих и взаимозависящих экономических элементов, отдельных групп участников и субъектов рынка.

Слайд 3К составным частям, взаимодействующим в рыночной системе страховых услуг, относятся: страховые продукты, совокупность тарифов и премий, инфраструктура страховщиков, спрос клиентуры, уровень доходности страховых операций и др. Страховой рынок формируется из диалектического единства двух систем - внутренней системы и внешнего окружения, которые непрерывно воздействуют друг на друга в процессе их развития. Внутренняя система является полностью управляемой со стороны страховщика. Внешняя система, или внешнее окружение, состоит из элементов, управляемых и неуправляемых со стороны страховщика. При этом внешняя среда окружает внутреннюю систему и ограничивает ее.

; система организации продаж страховых полисов и формирования спроса; гибкая система тарифов; собственн")

Слайд 4Внутреннее содержание и внешнее окружение страхового рынка

К внутренней системе относятся следующие основные управляемые переменные: страховые продукты (условия договоров страхования данного вида); система организации продаж страховых полисов и формирования спроса; гибкая система тарифов; собственная инфраструктура страховщика. К внутренней системе относятся также управляемые страховщиком переменные ресурсы: материальные; финансовые; трудовые ресурсы страховой компании, которые определяют положение данного страховщика на рынке. Внешнее окружение рынка - это система взаимодействующих сил, которые окружают внутреннюю систему рынка и оказывают на нее воздействие. Страховщик планирует и проводит свою рыночную коммерческую работу в условиях внешнего окружения; последнее в свою очередь состоит из управляемых переменных, на которые страховщик может оказывать определенное воздействие, и неуправляемых составляющих, неподвластных влиянию страховщика.

Слайд 5Страховой рынок: место и функции

Место страхового рынка в финансовой системе вообще и на финансовом рынке в частности определяется двумя обстоятельствами. С одной стороны существует объективная потребность в страховой защите, что и приводит к появлению экономического феномена — страхового рынка. С другой − денежная форма организации страхового фонда обеспечения страховой защиты связывает этот рынок с общим финансовым рынком.

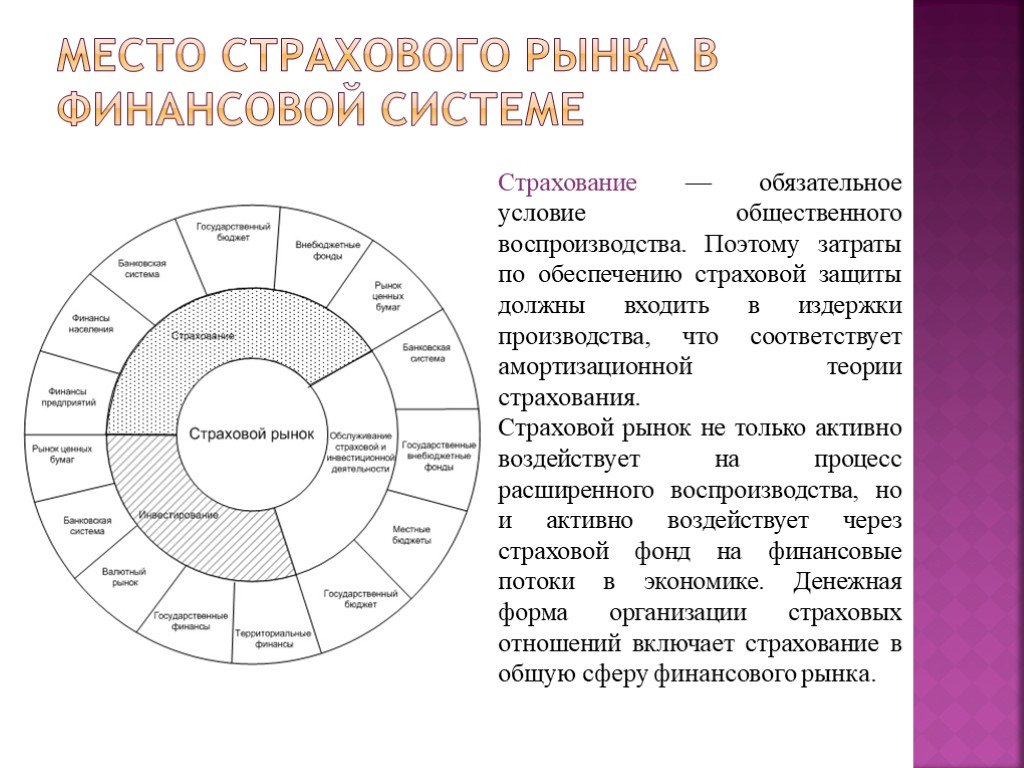

Слайд 6Место страхового рынка в финансовой системе

Страхование — обязательное условие общественного воспроизводства. Поэтому затраты по обеспечению страховой защиты должны входить в издержки производства, что соответствует амортизационной теории страхования. Страховой рынок не только активно воздействует на процесс расширенного воспроизводства, но и активно воздействует через страховой фонд на финансовые потоки в экономике. Денежная форма организации страховых отношений включает страхование в общую сферу финансового рынка.

Слайд 7Всеобщность страхования определяет непосредственную связь страхового рынка с финансами предприятий, финансами населения, банковской системой, госбюджетом и другими финансовыми институтами, в рамках которых реализуются страховые отношения. В таких отношениях соответствующие финансовые институты выступают как страхователи и потребители страховых продуктов. Функционирование страхового рынка происходит в рамках финансовой системы как на партнерских условиях, так и в условиях конкуренции. Это касается конкурсной борьбы между различными финансовыми институтами за свободные денежные средства населения и хозяйствующих субъектов. Если страховой рынок предлагает страховые продукты, то банки — депозиты, фондовый рынок — ценные бумаги и т. п.

Слайд 8Функции страхового рынка

Страховой рынок выполняет ряд взаимосвязанных функций: Компенсационная функция страхового рынка выражается в обеспечении страховой защиты юридическим и физическим лицам в форме возмещения ущерба при наступлении неблагоприятных явлений, которые были объектом страхования. Накопительная функция (сберегательная) обеспечивается страхованием жизни и позволяет накопить в счет заключенного договора страхования заранее обусловленную сумму.

Слайд 9Распределительная функция страхового рынка реализует механизм страховой защиты. Сущность этой функции — в формировании и целевом использовании страхового фонда. Формирование страхового фонда реализуется в системе страховых резервов, которые обеспечивают гарантию страховых выплат и стабильность страхования. Предупредительная функция страхового рынка работает на предупреждение страхового случая и уменьшение ущерба. Инвестиционная функция реализуется через размещение временно свободных средств в ценные бумаги, депозиты банков, недвижимость и т. п.

Слайд 10Структура страхового рынка

Структура страхового рынка формируется из: страховых организаций; страхователей; страховых продуктов; страховых посредников; профессиональных оценщиков страховых рисков и убытков; объединений страховщиков; объединений страхователей; системы государственного регулирования страхового рынка. Страховые организации — институциональная основа страхового рынка, конкретная форма организации страхового фонда страховщика. Страховая компания осуществляет заключение договоров страхования и их обслуживание. Страховые организации структурируют по принадлежности, характеру выполняемых операций, зоне обслуживания. Страховые организации делятся на: акционерные, частные, публично-правовые и общества взаимного страхования.

Слайд 11Акционерная страховая компания — негосударственная организационная форма, в которой в качестве страховщика выступает частный капитал, оформленный как акционерное общество. Уставный капитал акционерного страхового общества формируется из акций и других ценных бумаг, что позволяет при ограниченных средствах значительно увеличить свой финансовый потенциал. Акционерная форма страховых компаний доминирует на развитых рынках. Частные страховые компании принадлежат одному собственнику или его семье. В государственном страховании в качестве страховщика выступает государство. Организация государственных страховых компаний осуществляется путем их учреждения со стороны государства или национализации акционерных страховых компаний и обращения их имущества в государственную собственность.

Слайд 12Общество взаимного страхования − это особая негосударственная организационная форма, выражающая договоренность между группой физических или юридических лиц о возмещении друг другу будущих возможных убытков в определенных долях в соответствии с установленными правилами страхования. Взаимное страхование — некоммерческая форма организации страхового фонда, которая обеспечивает страховую защиту имущественных интересов членов своего общества. В развитых странах доля рынка взаимного страхования достигает 50% всего страхового рынка.

Слайд 13Специализированные страховые компании производят отдельные виды страхования, например, страхование жизни, автотранспорта и т. п. К этому виду компаний относятся и перестраховочные компании, которые принимают от страховщиков за определенную плату часть застрахованного риска. Цель перестрахования — создание сбалансированного портфеля договоров перестрахования, обеспечение финансовой устойчивости и рентабельности страховых операций. Универсальные страховые организации предлагают широкий набор страховых услуг. Поскольку на страховом рынке осуществляется купля-продажа страхового продукта, то необходимы и продвижение страховых агентов на рынке, и их реализация. Эти операции осуществляют страховые посредники: страховые агенты и страховые брокеры.

Слайд 14Страховые брокеры — независимые физические или юридические лица, имеющие лицензию на проведение посреднических операций по страхованию от своего имени на основании поручений страхователя либо страховщика. Страховой брокер не является участником страхового договора. Его услуги — посреднические в исполнении договора страхования, за которые он взимает оговоренный процент. Функционирование страхового рынка предполагает наличие профессиональных оценщиков рисков и убытков - сюрвейеров и аджастеров. Сюрвейеры — инспекторы или агенты страховой организации, осуществляющие осмотр страхуемого имущества. По заключению сюрвейера страховая компания принимает решение о заключении договора страхования. Аджастеры — это уполномоченные лица или компании, занимающиеся установлением причин, характера и размера убытков.

Слайд 15Система государственного регулирования страхового рынка

Слайд 16Организация страхового рынка

Организация страхового рынка — это управление страхованием как частью финансового рынка. Основная цель регулирования страхового рынка — упорядочить страховые риски, объединить их в однородные группы, классифицировать по видовым признакам. Страховой риск в данном случае — конкретная величина, применяемая к конкретному объекту страхования. Все страховые рынки распределены в соответствии с отраслями страхования: личные, имущественные, страхование ответственности. Организация страхового дела выражается в лицензировании деятельности страховых организаций.

; национальным (внутренним); мировым (внешним). По")

Слайд 17ВИДЫ страхового рынка

Структура страхового рынка может быть охарактеризована в институциональном, территориальном и отраслевом аспектах. В территориальном аспекте структура страхового рынка характеризуется страховыми рынками: местным (региональным); национальным (внутренним); мировым (внешним). По отраслевому признаку выделяют рынок страхования: личного; имущественного; ответственности. В свою очередь каждый из рынков можно разделить на обособленные сегменты, например, рынок страхования от несчастных случаев, рынок страхования домашнего имущества и т.д.

Слайд 18К основным элементам внешнего окружения, на которые страховая компания может оказывать частично управляющее воздействие, относятся: рыночный спрос; конкуренция; ноу-хау страховых услуг; инфраструктура страховщика. Важной составляющей внешнего окружения, на которую направлено управляющее воздействие страховой компании, является конкуренция: между страховыми компаниями, между страховыми компаниями и другими финансово-кредитными учреждениями, между страховыми компаниями и нефинансовыми институтами.

При этом страховая компания может влиять на конкуренцию посредством факторов: технического обслуживания: уровня обслуживания страхователей и договоров страхования; уровня культуры, качества работы с клиентами страховой компании.

, состояние экономики (численность населения, денежная")

Слайд 19К неуправляемым со стороны страховой компании составляющим внешней среды относятся: научно-технический прогресс, государственно-политическое окружение (стабильность государственной и социальной политики, направленной на поддержку страхового дела), состояние экономики (численность населения, денежная система, валютное положение, уровень жизни населения и т.п.), социально-этическое окружение страхового рынка (уровень страховой культуры, национальные традиции, этнический состав и т.д.), конъюнктура мирового страхового рынка.

Слайд 20страхованиЕ в России

Современный российский страховой рынок функционирует в крайне непростых условиях. На протяжении ряда последних лет и без того крайне незначительная доля реального страхования в ВВП неуклонно снижалась, что являлось индикатором невостребованности обществом и нежизнеспособности сложившейся в стране модели страховых отношений. Сегодня трудности развития отечественного страхования многократно усилены экономическим кризисом. В первом квартале 2009 года страховой рынок продолжил активное развитие. Можно выделить следующие основные тенденции: дальнейшее сокращение числа страховых компаний; активные действия надзора по борьбе с недобросовестными страховщиками; структуризация рынка в связи с отраслевой специализацией; укрупнение компаний; сохранение высокой активности по сделкам слияния и поглощения; активное формирование и реструктуризация страховых и финансовых групп; постепенное развитие классического страхования жизни на фоне очищения рынка страхования жизни; рост убыточности в отдельных секторах общего страхования.

Слайд 21Не смотря на то, что взносы на страховом рынке выросли уже более чем на 30%, но страховщики не видят своего дальнейшего развития, так как слабость перестраховочного рынка формирует зависимость от мирового финансового рынка, что превращает российские страховые компании в посредников. Это в результате может привести к тому, что потребности российской экономики в страховой защите не будут удовлетворены. По итогам 1 квартала 2009 года число страховых организаций продолжает сокращаться. На 1 сентября их зарегистрировано в Государственном реестре 842. Этот привычный с 2002 года для рынка процесс связан с усилением контрольных мер со стороны надзорного органа, активизацией сделок слияния и поглощения страховых организаций, а также ростом убыточности в отдельных секторах страхового рынка на фоне неосмотрительной политики агрессивного расширения доли рынка отдельных компаний при росте конкуренции, стимулируемом приходом иностранных страховщиков. В первом полугодии 2009 года, по сравнению с аналогичным периодом 2008 года, совокупный объем страховых премий, без учета платежей по ОМС, упал лишь на 8,1%. Величина снижения покажется незначительной, если сравнивать ее с падением ВВП за тот же период (- 10,4%), снижением индекса промышленного производства (- 14,8%), грузооборота (- 17,5%) и объема строительных работ (- 19,3%).

Слайд 222011 год должен определить масштабы и перспективы развития российского страхового рынка на несколько лет вперед, говорится в исследовании «Прогноз развития страхового рынка на 2011 год: в преддверии бума», подготовленном рейтинговым агентством «Эксперт РА». 2011 год – год полного посткризисного восстановления страхового рынка и подготовки к введению новых обязательных видов страхования. В 2011 году должна измениться система регулирования страховых компаний, планируется создание финансового мегарегулятора, что существенно повлияет на политику государства в сфере надзора за страховщиками. Также должен быть принят целый ряд законопроектов в сфере введения новых обязательных видов страхования и упорядочивания добровольных видов (например, разработан стандартный договор в страховании автокаско). 2011 год – последний подготовительный год перед вступлением в силу новых требований к минимальному уставному капиталу и введению страхования ОПО. За это время страховые компании должны определиться с увеличением капитала и существенным образом изменить свои бизнес-процессы. По оценкам «Эксперта РА», более 100 небольших страховщиков уйдут с рынка в связи с неисполнением требований по величине уставного капитала. С 2011 года начнется реформа системы обязательного медицинского страхования, с 3,1% до 5,1% будут увеличены отчисления работодателя в фонды ОМС.

», – отмечает Алексей Янин, руководитель отдела рейтингов страховых компаний «Эксперта РА». В случае введения новых видов обязательн")

Слайд 23«В 2011 году рост будет отмечен во всех сегментах страхового рынка. Исключение – страхование ответственности по госконтрактам (-80% из-за августовских поправок к 94-ФЗ)», – отмечает Алексей Янин, руководитель отдела рейтингов страховых компаний «Эксперта РА». В случае введения новых видов обязательного страхования и стимулирования добровольного спроса на страхование объем страховых взносов к 2013 году вырастет по сравнению с 2010 годом в 2,2 раза и составит 1,2 трлн рублей. В результате доля взносов по видам иным, чем страхование жизни, в ВВП (2,7% в 2013 году, по прогнозам «Эксперта РА») приблизится к среднемировому уровню (3,0% в 2009 году). «Эксперт РА» предупреждает: в случае недоработок на законодательном уровне и недостаточной готовности со стороны страховых компаний введение новых обязательных видов может обернуться еще более широкомасштабным кризисом.

Слайд 24Динамика страхового рынка

по состоянию на 30 июня 2011 года, в едином государственном реестре субъектов страхового дела зарегистрированы 604 страховщ")

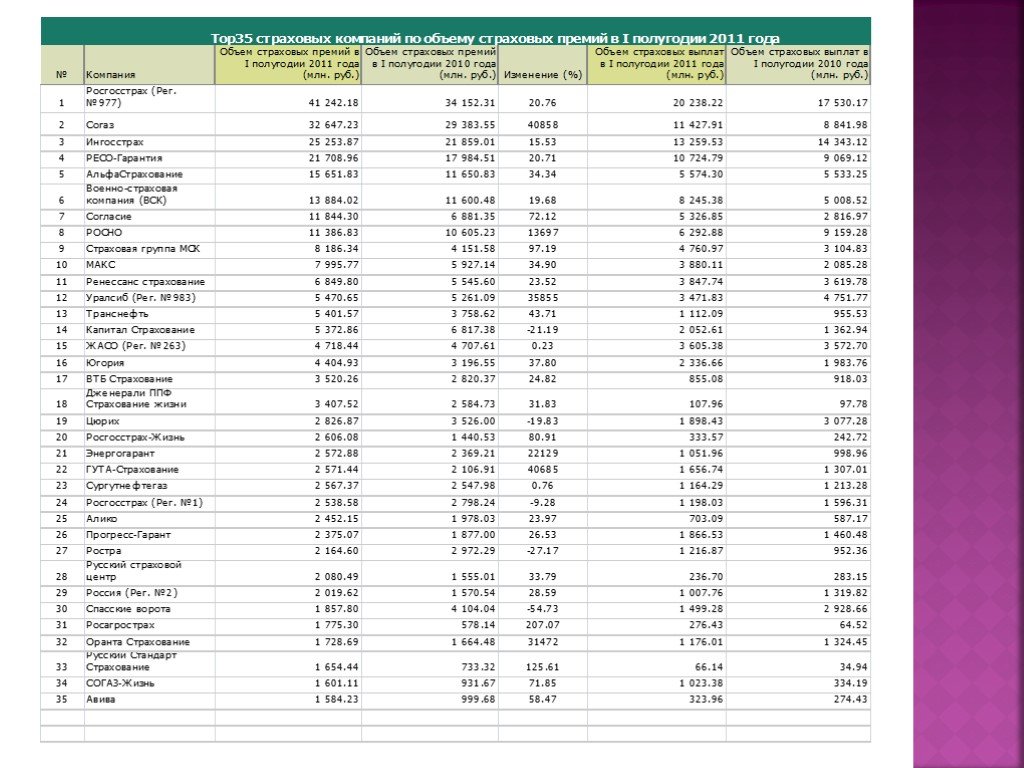

Слайд 25Рейтинг страховых компаний России: итоги I полугодия 2011 года

За год российский страховой рынок «потерял» 62 участника. По данным Федеральной службы страхового надзора (ФССН) по состоянию на 30 июня 2011 года, в едином государственном реестре субъектов страхового дела зарегистрированы 604 страховщика, тогда как годом ранее, на 30 июня 2010 года, их было 666. Несмотря на некоторые потери, объемы страховых премий и выплат по всем видам страхования за I полугодие 2011 года, по сравнению с аналогичным периодом 2010 года, продолжили расти. Так, по уточненным данным ФССН, суммарный объем страховых премий в минувшем полугодии составил 627.25 млрд руб., что на 20.28% больше, чем годом ранее. Возрос и объем выплат с 368 млрд руб. до 425.45 млрд руб., т.е. почти на 16%. Если не брать в расчет данные по обязательному медицинскому страхованию (ОМС), то ситуация выглядит следующим образом: в минувшем полугодии объем собранных премий без ОМС составил 335.51 млрд руб., что на 17.33% больше, чем в прошлом году, выплаты выросли существенно меньше – только на 7.59%, до 145.96 млрд руб.

. Объем страховых премий у этого участника составил 41.2 млрд руб., что на 20.76% б")

Слайд 26Первое место в обновленном рейтинге по итогам I полугодия 2011 года, подготовленном проектом РБК.Рейтинг, в основу которого вошли данные ФССН, без учета ОМС, занимает компания «Росгосстрах» (регистрационный номер 977). Объем страховых премий у этого участника составил 41.2 млрд руб., что на 20.76% больше, чем годом ранее. Объем страховых выплат за аналогичный период у «Росгосстраха» составил 20.2 млрд руб. против 17.5 в I полугодии 2010 года, рост за 12 месяцев превышает 15%. Второе место - за компанией «Согаз», объем премий которой в этом полугодии составил 32.6 млрд руб., что на 11.11% больше, чем в прошлом году. При этом, объем страховых выплат, в процентном соотношении, у этого участника вырос более значительно - почти на 30%, с 8.8 млрд руб. до 11.4 млрд руб. Объем выплат «Ингосстраха» за 12 прошедших месяцев в отличие от первых двух участников, наоборот, снизился до 13.6 млрд руб., т.е. на 7.6%. А вот объем премий вырос на 15.5% и по итогам I полугодия составил 25.3 млрд руб., что соответствует третьему месту.

Слайд 27

Слайд 28На третьей строчке этот страховщик разместился и в таблице крупнейших по добровольным видам с результатом 21.9 млрд руб. и ростом за год на 16.5%. А вот возглавляет этот список компания «Согаз». По данным ФССН, в I полугодии 2011 года объем премий у этого участника по всем видам добровольного страхования составил 32.2 млрд руб. Что же касается лидера рейтинга по общему объему собранных премий (без учета ОМС – прим. ред.), то он разместился на второй строчке с результатом 26.6 млрд руб. Стоит отметить, что доля объема страховых премий по добровольным видам у «Росгосстраха» от общего объема страховых премий без ОМС составляет 64.56%, тогда как у «Согаза» этот показатель - почти 99%, что неудивительно. «Согаз» неоспоримый лидер на рынке добровольного медицинского страхования (ДМС). Так, по данным ФССН, в I полугодии 2011 года объем страховых премий по ДМС у «Согаза» составил 14.6 млрд руб., что в 3 раза больше показателя компании «РОСНО» (5.1 млрд руб.), занимающей в этой таблице второе место.

, то тут бессменным лидером остается компания «МАКС-М» с результатом 39.9 млрд руб., причем за год этот показатель вырос еще на 15%. Впрочем, объем страховых премий по ОМС у «РОСНО-МС» за аналогичный период вырос более существенно - на 32%,")

Слайд 29Что же касается обязательного медицинского страхования (ОМС), то тут бессменным лидером остается компания «МАКС-М» с результатом 39.9 млрд руб., причем за год этот показатель вырос еще на 15%. Впрочем, объем страховых премий по ОМС у «РОСНО-МС» за аналогичный период вырос более существенно - на 32%, до 35.2 млрд руб. В таблице по объему страховых премий по ОСАГО в I полугодии 2011 года доминирующее положение по-прежнему у «Росгосстраха» - 14.6 млрд руб. (+8% за год). Второе место - у «РЕСО-Гарантия» - 4.4 млрд руб. и ростом 3.6%.

Слайд 31Тенденции развития и структура мирового рынка страхования

Основным направлением развития страхового сектора экономики в последние десятилетия стала тенденция мирового рынка страховых услуг к глобализации. США имеют самый большой в мире страховой рынок — 37,4% страховых премий. На втором месте по объему страховых премий Европа (31%), на третьем — Япония (21,9%). В области страхования жизни лидером выступает Азия (36%), хотя одна только Япония занимает 31,4% от размера мировой страховой премии. После Японии следует США (29,7%). В области иных видов страхования первое место безоговорочно принадлежит Америке (46% от мировой страховой премии). Это очень высокий показатель. С большим отрывом за ней следует Европа (34,4%). Все остальные страны невероятно далеки от них, третье место занимают Азия (14,3) и Япония (11,4%).

Слайд 32В Америке зарегистрировано около 3 800 компаний по страхованию жизни и 4 500 — по страхованию имущества и ответственности. Большинство из них — мелкие страховые компании, зарегистрированные только в одном штате. Но даже крупные компании имеют не более нескольких процентов рынка по каждому из видов страхования и не могут влиять на цены. Активы американских страховых компаний в виде наличных денежных средств имеют очень низкие проценты, в большей части активы размещаются в облигациях, краткосрочных инвестициях и т. п.: по страхованию жизни это 55%, по страхованию имущества и ответственности — 78%. Анализ совокупных инвестиционных портфелей таких стран, как США, Канада и Финляндия (табл.) показывает, что страховщики этих стран ведут себя достаточно консервативно (средняя доля облигаций в портфеле 60% и более).

Слайд 33Зарубежный опыт функционирования рынка страховых услуг на примере стран с развитой рыночной экономикой

Страховой рынок как часть финансово-кредитной системы является объектом государственного регулирования во всех странах мира. Государственное регулирование имеет целью развитие страхового рынка на основе баланса экономических интересов страховщиков, их клиентов и государства. Государство регулирует страховой рынок в комплексе, как единую систему. И, ясно, что без этого функционирование рынка страховых услуг не представляется возможным. Центральное место в системе регулирования страхового рынка любой страны занимают органы страхового надзора, которые имеют статус государственных органов исполнительной власти, функционально обособлены и сочетают функции регулирования и контроля страхового рынка. В разных странах органы страхового надзора могут подчиняться или включаться в структуру самых различных ведомств, однако при этом они обладают достаточной степенью самостоятельности в принятии решений. Во многих странах Европы органы страхового надзора институционально обособлены и полностью независимы, в том числе во Франции (комиссия страхового контроля), Германии (федеральное ведомство по надзору за страховой деятельностью) и Швеции (страховой инспекторат). В США во всех штатах действуют отделы по надзору за страховыми операциями. В Великобритании эти функции возложены на департамент торговли и промышленности, входящий в его состав страховой отдел ведет практическую регулирующую деятельность. В Канаде, как и в России, регулирование страхового рынка производится структурами, подведомственными министерству финансов.

. Государственное регулирование нач")

Слайд 34Органы страхового надзора - главный, но далеко не единственный субъект государственного регулирования страхового рынка. В регулировании страхования в пределах своей компетенции участвуют и другие государственные органы (налоговые, антимонопольные, Центральный банк). Государственное регулирование начинается на этапе допуска страховых компаний на рынок. Средством регулирования выступают здесь процедуры регистрации и лицензирования страховщиков. Регистрация страховых организаций принципиально отличается от обычной процедуры регистрации юридических лиц. Она проходит в два этапа. Сначала страховая компания проходит регистрацию как предпринимательская структура на территории данной страны. Затем она должна пройти регистрацию и быть внесена в реестр в органах страхового надзора, где параллельно с регистрацией производится лицензирование. Исключение составляют страны ЕС, которые сейчас допускают работу страховщиков из других стран ЕС без юридической регистрации каких-либо форм коммерческого присутствия на территории данной страны. Лицензирование деятельности страховых компаний - это процедура получения ими государственного разрешения на проведение страхования по определенным видам.

установлены требования к видовой специализации: \"life\" (страхование жизни) и \"non life\" (иные виды страхования). Запрещается создание композитных")

Слайд 35В большинстве развитых стран (в странах ЕС, США, Японии и др., исключение составляют лишь молодые страховые рынки стран Балтии и СНГ) установлены требования к видовой специализации: "life" (страхование жизни) и "non life" (иные виды страхования). Запрещается создание композитных страховых компаний, т.е. занимающихся одновременно и страхованием жизни, и другими видами страхования (в странах ЕС в порядке исключения иногда разрешается продолжать деятельность ранее созданным композитным компаниям). Кроме того, в некоторых странах есть требования по специализации компаний, занимающихся медицинским страхованием, страхованием банковских рисков и др. В развитых странах специализация страховщиков складывалась десятилетиями и явилась результатом естественных рыночных процессов и только затем была узаконена в государственных нормативных актах.

Слайд 36При обращении за лицензией страховщики подают в органы страхового надзора комплект документов, которые проверяются на соответствие требованиям законодательства, а также с точки зрения их экономического содержания, соответствия представленных страховщиком расчетов и планов принятым нормам финансовой устойчивости. В большинстве стран с развитой рыночной экономикой проверяются: учредительные документы компании и документы, подтверждающие ее государственную регистрацию; справки банков или иные документы, подтверждающие оплату уставного капитала, а также наличие других активов; "входной" баланс для вновь созданных страховщиков или текущую финансовую отчетность, включая расчет соответствия активов и обязательств, для действующих; план развития страховых операций на ближайшую перспективу (в разных странах на 1-3 года), отражающий предполагаемые объемы поступлений по видам страхования, а также планируемые активы в покрытие обязательств по заключаемым договорам; правила или условия страхования по видам страхования; типовые формы договоров страхования; математически и статистически обоснованные системы тарифных ставок; порядок формирования и размещения страховых резервов, а также в некоторых странах условия осуществления предупредительных мероприятий; планы перестрахования, в том числе иногда (например, в Великобритании) с приложением договоров перестрахования; сведения об управленческом составе компании и (в некоторых странах, в частности в Великобритании и США) сведения о предполагаемых посредниках и каналах сбыта.

при обращении за лицензией новые компании предоставляют документы, подтверждающие, что в компании должности руководителей и ключевых сотрудников занимают специалисты, по своей профессиональной подготовке, соответствующие")

Слайд 37Кроме того, в некоторых странах (в частности, в Великобритании, Германии и др.) при обращении за лицензией новые компании предоставляют документы, подтверждающие, что в компании должности руководителей и ключевых сотрудников занимают специалисты, по своей профессиональной подготовке, соответствующие требованиям национального и международного страхового рынка, не подвергавшиеся судебным преследованиям в связи с нарушениями законодательства. Иногда даже требуется представить рекомендательное письмо от какого-либо известного в финансово-кредитной сфере лица. Регулированию на стадии лицензирования подвергается, прежде всего, страховой продукт. Основу этого процесса составляет утверждение условий страхования. К решению этой задачи есть два принципиальных подхода. Первый - утверждение правил каждой страховой компании в индивидуальном порядке. Такое положение существует сейчас в США и других странах, а также в России. Второй подход - работа всех страховщиков на основе типовых правил по каждому виду страхования. Если компания хочет проводить страхование рисков, не предусмотренных типовыми правилами, ввести дополнительные условия или заниматься новым видом страхования, по которому нет типовых правил, она может в установленном порядке подать документы на утверждение специальных условий страхования.

Слайд 38На стадии лицензирования осуществляется регулирование содержания договоров страхования. Оно может иметь различную степень детализации: отсутствие деятельности органов надзора по предварительной проверке содержания договоров - Великобритания и др.; предварительная проверка типовых договоров на факт наличия существенных условий - Франция и др.; предварительное утверждение содержания стандартных форм договоров с точки зрения всех условий - Германия. Государственное регулирование текущей деятельности страховых организаций направлено в первую очередь на обеспечение их финансовой устойчивости. Во всех развитых странах требования государства к финансовой устойчивости страховщиков достаточно жестки.

Слайд 39В некоторых странах покупка государственных долговых обязательств является обязательной для страховщиков. В этом случае, обязывая вкладывать резервы в государственные ценные бумаги, государство тем самым обеспечивает устойчивый спрос на них со стороны страховщиков и превращает страховую отрасль (а она перераспределяет в развитых странах до 8-10% ВВП) в стабильного заимодавца государства. Такие нормы могут использоваться в развитых странах, где инвестиции в государственные ценные бумаги считаются "безрисковыми". В России аналогичная норма действовала до 1998 г., однако затем от нее отказались. В некоторых странах используются такие методы регулирования, как отчисления страховщиков в обязательные государственные резервы, гарантийные фонды и внесение гарантийных депозитов. Максимального развития они достигли в США, так как там они вводятся на уровне каждого штата. В Германии, напротив, гарантийных инструментов нет. В отечественной практике подобные инструменты тоже пока не применяются.

Слайд 40Механизм их действия имеет две стороны. С одной стороны, они несут положительный эффект для рынка. Здесь действует свойственный страхованию принцип замкнутой раскладки ущерба: из средств этих фондов осуществляются выплаты в случаях крупных катастроф, банкротств страховщиков и т.д., поэтому они способствуют повышению надежности функционирования страхового рынка и защите прав потребителей страховых услуг. Однако, с другой стороны, обязательства обанкротившегося страховщика фактически оплачиваются финансово благополучными компаниями, что снижает у страхователя стимулы к поиску надежных страховщиков, более обдуманному подходу к их выбору и, следовательно, не соответствует принципам свободной рыночной экономики. Таким образом, можно сделать вывод, что функционирование рынка страховых услуг в странах с развитой рыночной экономикой напрямую зависит от государственной политики и контроля в этом направлении.

Слайд 41Спасибо за внимание!

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30 Слайд 31

Слайд 31 Слайд 32

Слайд 32 Слайд 33

Слайд 33 Слайд 34

Слайд 34 Слайд 35

Слайд 35 Слайд 36

Слайд 36 Слайд 37

Слайд 37 Слайд 38

Слайд 38 Слайд 39

Слайд 39 Слайд 40

Слайд 40 Слайд 41

Слайд 41