Слайд 1Джамалдинова М.Д., к.э.н., доцент ОЦЕНКА БИЗНЕСА И УПРАВЛЕНИЕ СТОИОМСТЬЮ КОМПАНИИ

Слайд 2ТЕМА 1 Мировой опыт оценки стоимости компании (бизнеса)

Слайд 3Глобальная цель оценки бизнеса часто в зарубежной и частично в отечественной бизнес-практике признается максимизация стоимости предприятия (компании) (т.е. богатство акционеров). Остальные возможные цели: наиболее полное удовлетворение потребностей покупателей; завоевание наибольшей доли целевого рынка; максимизация объема реализации продукции (услуг); получение определенного объема прибыли; формирование корпоративной культуры — выступают лишь в качестве средств достижения этой основополагающей цели.

от использования соответствующей по объему собственности. Создание все возрастающей стоимости бизнеса лежит в основе разработки системы стратегического планирования, в результате которог")

Слайд 4Стоимость бизнеса равноценна сегодняшней стоимости будущих экономических или финансовых выгод (ожидаемых доходов) от использования соответствующей по объему собственности. Создание все возрастающей стоимости бизнеса лежит в основе разработки системы стратегического планирования, в результате которого компания сосредоточивает свои усилия на наиболее важных направлениях своей предпринимательской деятельности. Стратегия слияний и поглощений, к примеру, позволяет реализовать важную цель бизнеса, связанную с увеличением его стоимости для акционеров. Поэтому покупка и продажа считается эффективной только в том случае, когда совершенная сделка создает для них дополнительную и вместе с тем достаточную по величине стоимость.

компаний осуществляют мониторинг стоимости собственного бизнеса практически каждый день. Это обусловлено тем обстоятельством, что данная стоимость находит отражение в движении цены акций компаний на фондовом рынке. Однако частные закрытые ко")

Слайд 5Ведущие менеджеры большинства крупных публичных (открытых) компаний осуществляют мониторинг стоимости собственного бизнеса практически каждый день. Это обусловлено тем обстоятельством, что данная стоимость находит отражение в движении цены акций компаний на фондовом рынке. Однако частные закрытые компании лишены подобной обратной связи и возможности проверки фондовым рынком конечных результатов своей предпринимательской деятельности. Их акционеры и руководители редко знают, сколько стоит их компания.

Слайд 6Определение понятия рыночной стоимости приведено в международных стандартах оценки: «рыночная стоимость есть расчетная величина — денежная сумма, за которую имущество может переходить из рук в руки на дату оценки между добровольным покупателем и добровольным продавцом в результате коммерческой сделки после адекватного маркетинга. При этом полагается, что каждая из сторон действовала компетентно, расчетливо и без принуждения». Исходя из данного определения рыночная стоимость фирмы пли сделке купли-продажи формируется в результате взаимодействия цены спроси и предложения. Цену спроса определяет полезность фирмы для покупателя, цену предложения — затраты на воспроизводство аналогичного предприятия для продавца.

Слайд 7Оценка стоимости бизнеса (предприятия) — это многоэтапный и сложный аналитический процесс определения справедливой рыночной стоимости его капитала, который базируется на выполнении определенной системы расчетов и необходимых логических процедур.

Слайд 8Современные взгляды на оценку стоимости предприятий (бизнеса) представлены концепцией «управления стоимостью компании» (УСК). Она возникла в середине 1980-х годов в США. Авторы — пионеры внедрения концепции — Том Коупленд, Тим Коллер, Джек Муррин, М. Скотт, Жири-Делуазон, Эберхард фон Ленайзен и др. Суть «нового стоимостного мышления» основано на понятии «созидание стоимости».

Слайд 9Достоверное представление относительно реальной стоимости компании (бизнеса) позволяет ее собственникам вырабатывать и принимать своевременные и научно обоснованные управленческие решения, связанные или с прекращением функционирования на целевом рынке (или его сегменте), или с продолжением присутствия на нем. В США общепринятым считается, что если компания организует свою работу не в соответствии с системой УСК, то ее необходимо реструктурировать, т.е. осуществить одну из целесообразных процедур: слияние, поглощение, выделение, разделение.

представляет собой современный метод управления, предусматривающий реализацию главной цели их функционирования — постоянное увеличение во времени рыночной стоимости (богатства акционеров) благодаря реструктуризации объекта, реализации соответствующих бизн")

Слайд 10Управление стоимостью компании (предприятия) представляет собой современный метод управления, предусматривающий реализацию главной цели их функционирования — постоянное увеличение во времени рыночной стоимости (богатства акционеров) благодаря реструктуризации объекта, реализации соответствующих бизнес-процессов, бизнес-проектов, бизнес-усовершенствований, реинжиниринговых и иных мероприятий. Управление стоимостью — это проектирование желаемого будущего компании. Следовательно, оно является одной из современных концепций менеджмента и неотъемлемой компонентой ее стратегии развития.

Слайд 11Основные мотивационные причины, согласно которым повышенный интерес проявляют западные корпорации и некоторое российские компании к концепции УСК, можно объединить в три группы. Первая группа причин обусловлена теми новыми процессами, которые возникают в самом бизнесе. Современный бизнес становится всё более глобальным динамичным в своем развитии, значительно возрастает роль интеллектуального капитала - одного из главных факторов получения преимуществ в жесткой конкурентной борьбе, Формируется и расширяется рынок продаж готового бизнеса.

Слайд 12Вторая группа причин связана с усилением конкуренции между предприятиями. На Западе ее именуют гиперконкуренцией. Следствием такой все возрастающей конкуренции является необходимость наиболее полного удовлетворения всех заинтересованных сторон в успешной деятельности компании (различных групп покупателей, поставщиков ресурсов, финансово-кредитных учреждений, страховых компаний, государственных и муниципальных образований, собственного персонала данной компании). Обеспечение наиболее полного удовлетворения требований эффективных систем предполагает необходимость использования эффективных систем планирования и управления, охватывающих различные виды деятельности и реализуемых с учетом необходимости обеспечения надежного и долговременного присутствия компании (предприятия) на целевом рынке.

Слайд 13Третья группа причин вызвана необходимостью учета процессов, возникающих во взаимоотношениях между собственником предприятия и приглашенной на работу командой менеджеров. На практике наблюдается существенное расхождение их экономических интересов. Это имеет место в ситуациях, когда происходит переход фактического контроля над конечными экономическими результатами деятельности компании от ее собственника к команде наемных менеджеров.

Слайд 14Система управления стоимостью компании с целью увеличения этой стоимости в долгосрочной перспективе позволяет ей в максимально возможной мере удовлетворить интересы собственников (акционеров), определить рациональные стратегии своего развития в долгосрочной перспективе и выработать систему эффективных управленческих мер, способствующих достижению как сформулированных целей, так и необходимого уровня конкурентоспособности. Система управления стоимостью компании в США базируется на строгим соблюдении профессиональных норм и стандартов.

было создано в 1936 г. Оно является головной организацией, ведущей контроль и сертифицирование оценщиков всех профессий, включая")

Слайд 15В качестве основных стандартов выступают следующие : СТАНДАРТЫ АМЕРИКАНСКОГО ОБЩЕСТВА ОЦЕНЩИКОВ Американское общество оценщиков — The American society of appraisers (ASA) было создано в 1936 г. Оно является головной организацией, ведущей контроль и сертифицирование оценщиков всех профессий, включая специалистов по оценке стоимости бизнеса. Для того чтобы гарантировать соблюдение профессиональными оценщиками высших технических и этических стандартов, ASA подготовила обширный комплекс документов, включающих основные принципы, которыми следует руководствоваться в оценочной практике, и Кодекс чести. Эти стандарты применимы как для специалистов, занимающихся оценкой стоимости бизнеса, так и для оценщиков недвижимости, машин и производственного оборудования.

Слайд 16СТАНДАРТЫ КОМИТЕТА ASА ПО ОЦЕНКЕ СТОИМОСТИ БИЗНЕСА Наряду с разработкой общих норм данный Комитет принял стандарты, которые непосредственно относятся к деятельности по оценке стоимости бизнеса. В 1994 г. Комитет пересмотрел формы этих стандартов. СТАНДАРТЫ ФОНДА ОЦЕНКИ В 1987 г. девять профессиональных организаций оценщиков объединились в Фонд оценки (The appraisal foundation), который образовал Комитет по стандартам оценки и Совет по квалификации оценщиков. С помощью Комитета по стандартам оценки Фонд разработал Единые стандарты профессиональной практики оценки USPAP (Uniform standards of professional appraisal practice). Эти стандарты обязательны для всех оценочных работ, которые проводятся членами ASA.

используются основные нормативные документы. В связи с наметившимися в России темпами роста экономики и повышением деловой активности участников рыночных отношений одной из наиболее актуальных задач для главных менеджеров предприятий,")

Слайд 17В Российской Федерации для оценки стоимости предприятий (бизнеса) используются основные нормативные документы. В связи с наметившимися в России темпами роста экономики и повышением деловой активности участников рыночных отношений одной из наиболее актуальных задач для главных менеджеров предприятий, а также собственников компаний становится формулирование целесообразной стратегии, развития, обеспечивающей динамичный рост стоимости бизнеса. Подобные стратегии ориентированы на постоянный рост благосостояния собственников капитала (акционеров), а также на долговременное присутствие на целевом рынке. Это обусловлено тем обстоятельством, что стоимость, кампании складывается из интегральной оценки конечных экономических и инвестиционных результатов, ее деятельности.

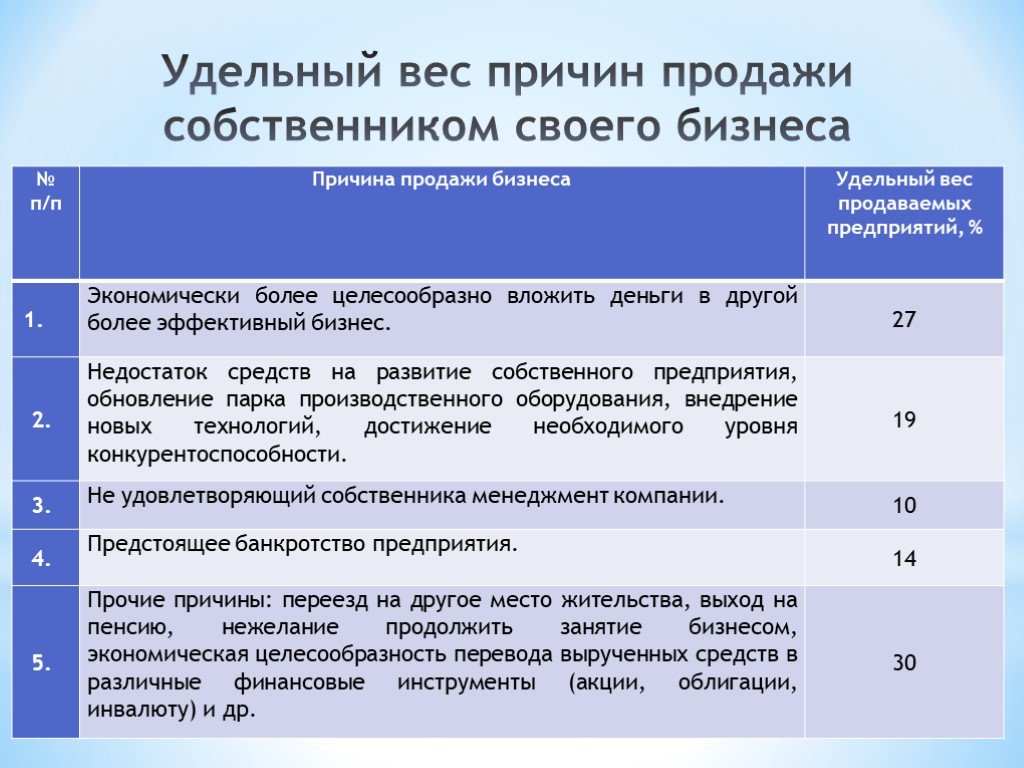

Слайд 18Удельный вес причин продажи собственником своего бизнеса

Слайд 19Проблемы внедрения системы оценки стоимости бизнеса

1) Западные методики оценки бизнеса в российских условиях не могут быть использованы, поскольку предусматривают необходимость составления прогноза доходности предприятия на достаточно дифференцированные отрезки времени — на ряд месяцев вперед. Кроме того, темпы инфляции и уровни рисков, к примеру, в США сравнительно легко определяются или хорошо прогнозируются с необходимой и достаточной достоверностью. Уровни инфляции в США ив Российской Федерации несопоставимы.

В России практически не работает и такой распространенный на Западе метод оценки стоимости компаний, как анализ сопоставимых сделок (продаж). При его применении стоимость актива определяется путем сопоставления с ценами покупок или продаж аналогичных активов на рынке. Обычно этот метод применяетс")

Слайд 202) В России практически не работает и такой распространенный на Западе метод оценки стоимости компаний, как анализ сопоставимых сделок (продаж). При его применении стоимость актива определяется путем сопоставления с ценами покупок или продаж аналогичных активов на рынке. Обычно этот метод применяется при оценке пакетов акций. Однако в условиях отечественного слабо развитого фондового рынка стоимость тех или иных акций часто является величиной весьма условной. Кроме того, анализ сопоставимых сделок предусматривает существование определенной «предыстории» сделок, достаточно хорошо отражающей ситуацию на рынке. В России практически нет сколько-либо представительной рыночной «предыстории» относительно проданных компаний. Еще более закрытой является информация о большом количестве договорных сделок, цены которых, как правило, имеют мало общего с рыночными ценами. Типичной характеристикой отечественных компаний является их информационная закрытость, что ограничивает возможность накопления необходимой статистической ретроспективной информации.

, или неконтрольного (миноритарного) пакета акций какой-либо компании полагается соответственно премия или скидка. Премия рассматривается как процент превышения выкупной ценой рыночной цены акций продавца. Скидка является производной")

Слайд 21Как известно, за приобретение на рынке контрольного (мажоритарного), или неконтрольного (миноритарного) пакета акций какой-либо компании полагается соответственно премия или скидка. Премия рассматривается как процент превышения выкупной ценой рыночной цены акций продавца. Скидка является производной от премии за контроль. В зарубежной практике премии за контроль публикуются в ежегодно издаваемых статистических сборниках. В российском практике – такие данные нигде не публикуются. Эксперты-оценщики в России вынуждены или пользоваться данными зарубежных справочников (что представляется недостаточно корректным), или самостоятельно рассчитывать эти величины.

Слайд 22Резюме: в российской действительности стоимость бизнеса приходиться оценивать в условиях отсутствия необходимой своевременной, полной и достоверной исходной информации, что не может положительно сказаться на достоверности итоговых расчетов.

Слайд 23Предприятие как объект стоимостной оценки бизнеса

Производственную основу любой экономической системы образуют предприятия, каждое из которых является первичным и главным элементом экономической системы. Действующий ГК РФ определяет понятие предприятия в виде имущественного комплекса. Предприятием в качестве объекта прав признается имущественный комплекс, используемый для осуществления предпринимательской деятельности. В состав предприятия входят все виды имущества, предназначенного для его производственно-хозяйственной, инвестиционной и финансовой деятельности, включая земельные участки, здания, сооружения, оборудование, инвентарь, сырье, материалы, продукцию, права требования, обязательства (долги), а также права на обозначения, индивидуализирующие предприятие, его продукцию, работы, услуги (фирменное наименование, товарные знаки, знаки обслуживания) и другие исключительные права, если иное не предусмотрено законом.

путем использования предприятия его прямому его назначению, а именно, как комплекса производящего и реализующего продукцию")

Слайд 24Если собственник является одним лицом, то, обладая правом распоряжения имуществом, он может получить экономические вы годы от владения предприятием тремя законными способами: 1) путем использования предприятия его прямому его назначению, а именно, как комплекса производящего и реализующего продукцию или оказывающего услуги; 2) в результате отказа от права собственности на предприятие посредством его продажи в форме единого (неделимого) актива; 3) на основе альтернативного использования отдельных частей предприятия (цехов, участков, производственного оборудования) путем их продажи, сдачи в аренду, передачи в виде имущественного взноса в уставный капитал других коммерческих предприятий.

Слайд 25Существует еще один вариант, не зависящий от решения собственника, при котором осуществляется принудительная ликвидация предприятия посредством реализации процедуры банкротства. Все перечисленные способы извлечения экономических выгод собственник связывает с получением дохода в той или иной форме. Кроме двух основных подходов — с позиции юридического лица и с позиций собственника — известен ряд других. Субъектами оценивания выступают юридические и физические лица, входящие в состав внешнего окружения предприятия: банки, решающие вопрос о целесообразности выдачи кредита под залог; страховые компании, определяющие размер страхового взноса и выплат в случае наступления страхового случая; биржи, устанавливающие цены на акции, продаваемые на фондовом рынке, и др.

представляет собой комплекс необходимых вычислительных процедур для установления стоимости с позиций конкретного субъекта, предполагающего действовать в своих экономических интересах для достижения поставлен")

Слайд 26Содержание процесса оценки стоимости бизнеса

Процесс оценки стоимости предприятия (бизнеса) представляет собой комплекс необходимых вычислительных процедур для установления стоимости с позиций конкретного субъекта, предполагающего действовать в своих экономических интересах для достижения поставленных целей. Содержательный состав такого комплекса определяется стадией, на которой находится принимаемое решение. Традиционным считается проведение процесса стоимостной оценки предприятия на основе заключения договора с организациями, специализирующимися на выполнении подобного вида работ (риэлтерские конторы, агентства недвижимости, консалтинговые компании и т.п. )

Слайд 27Тема 2 Теоретические основы формирования системы оценки стоимости бизнеса

Слайд 28Оценка стоимости бизнеса представляет собой целенаправленный, строго упорядоченный многоэтапный логический и вычислительный процесс, позволяющий определить величину стоимости объекта в денежном выражении, в условиях конкретного рынка, в конкретный момент времени (т.е. по состоянию на определенную дату) с наиболее полным учетом влияющих на нее внешних и внутренних факторов. Справедливая рыночная стоимость (fair market value) согласно Налоговым разъяснениям 59-60 Службы внутренних доходов США (Internal Revenue Service) трактуется как «...сумма, за которую собственность могла бы перейти из рук в руки при добровольном согласии покупателя и продавца, когда первого не принуждают покупать, а последнего не принуждают продавать, и обе стороны располагают разумным знанием существенных фактов».

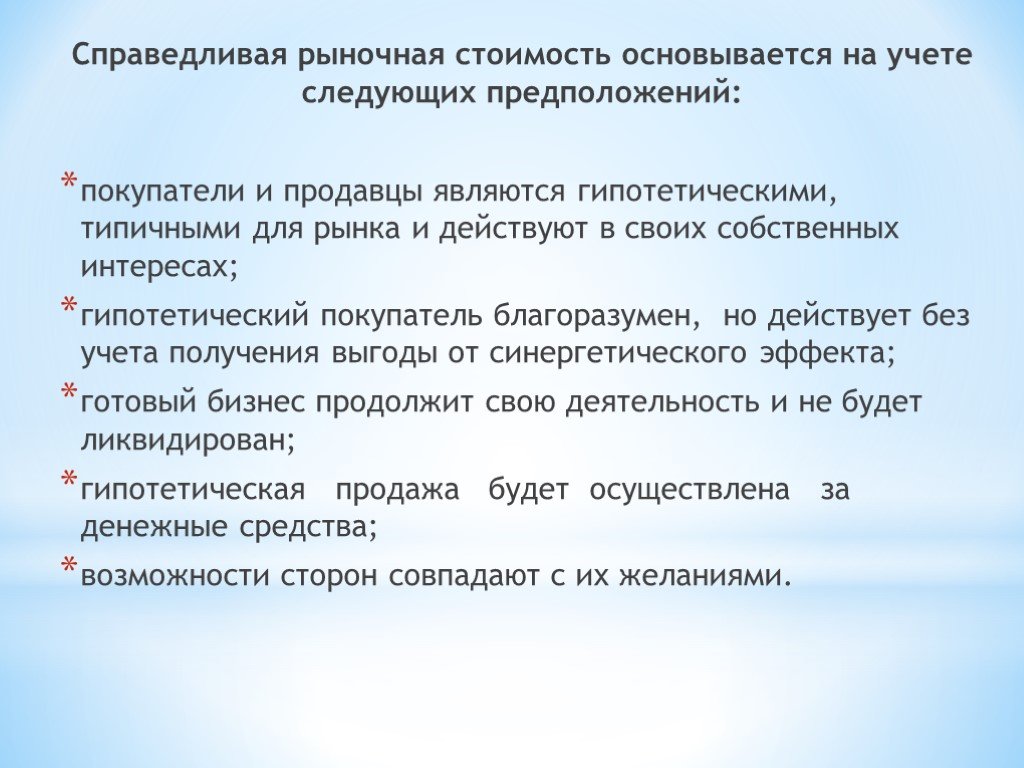

Слайд 29Справедливая рыночная стоимость основывается на учете следующих предположений: покупатели и продавцы являются гипотетическими, типичными для рынка и действуют в своих собственных интересах; гипотетический покупатель благоразумен, но действует без учета получения выгоды от синергетического эффекта; готовый бизнес продолжит свою деятельность и не будет ликвидирован; гипотетическая продажа будет осуществлена за денежные средства; возможности сторон совпадают с их желаниями.

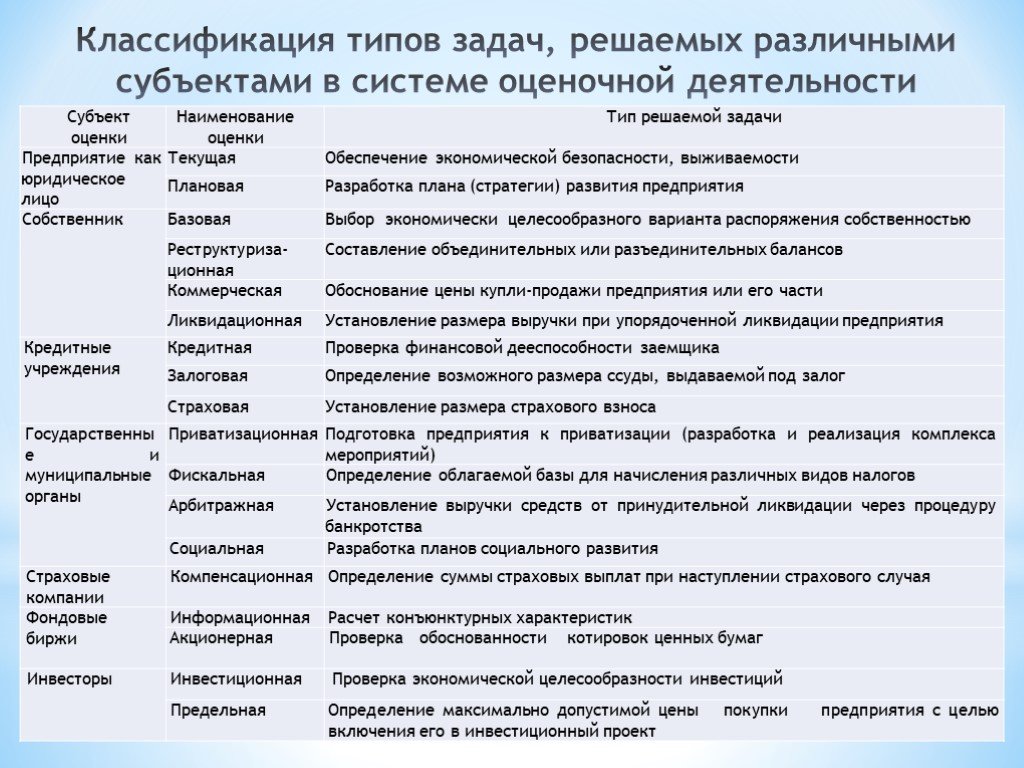

Слайд 30Классификация типов задач, решаемых различными субъектами в системе оценочной деятельности

Слайд 31Процесс оценки стоимости предприятия (бизнеса) представляет собой комплекс необходимых вычислительных и логических процедур для установления меры его ценности с позиций конкретного субъекта, предполагающего действовать в своих экономических интересах для достижения поставленных целей (или цели).

, относят следующие: Стоимость объекта оценки с ограниченным рынком — это")

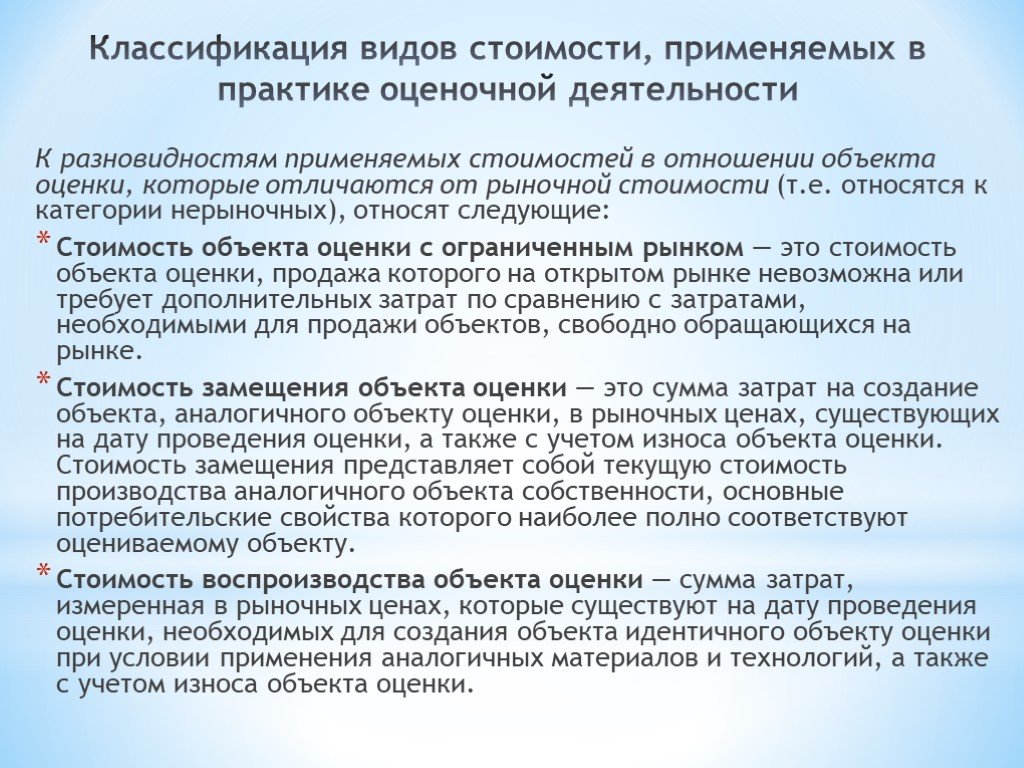

Слайд 32Классификация видов стоимости, применяемых в практике оценочной деятельности

К разновидностям применяемых стоимостей в отношении объекта оценки, которые отличаются от рыночной стоимости (т.е. относятся к категории нерыночных), относят следующие: Стоимость объекта оценки с ограниченным рынком — это стоимость объекта оценки, продажа которого на открытом рынке невозможна или требует дополнительных затрат по сравнению с затратами, необходимыми для продажи объектов, свободно обращающихся на рынке. Стоимость замещения объекта оценки — это сумма затрат на создание объекта, аналогичного объекту оценки, в рыночных ценах, существующих на дату проведения оценки, а также с учетом износа объекта оценки. Стоимость замещения представляет собой текущую стоимость производства аналогичного объекта собственности, основные потребительские свойства которого наиболее полно соответствуют оцениваемому объекту. Стоимость воспроизводства объекта оценки — сумма затрат, измеренная в рыночных ценах, которые существуют на дату проведения оценки, необходимых для создания объекта идентичного объекту оценки при условии применения аналогичных материалов и технологий, а также с учетом износа объекта оценки.

его использования. Стоимость имущественного комплекса, продолжающего функционировать, — это стоимость такого объекта купли-продажи, который после свершения сде")

Слайд 33Стоимость действующего объекта оценки — это стоимость объекта как единого целого, определяемая исходя из существующих условий и цели (целей) его использования. Стоимость имущественного комплекса, продолжающего функционировать, — это стоимость такого объекта купли-продажи, который после свершения сделки будет продолжать действовать и приносить доход. Инвестиционная стоимость объекта оценки — это стоимость объекта оценки, устанавливаемая исходя из его доходности для конкретного лица при заданных инвестиционных целях. Инвестиционная стоимость представляет собой стоимость имущественного комплекса, которая может играть роль инвестиционного вклада в реализацию определенного инвестиционного проекта.

Слайд 34Инвестиционная стоимость показывает, во что обходится актив или кампания в целом определенному собственнику или может обойтись будущему собственнику. Этот вид стоимости предполагает знания, возможности, ожидания собственника или его будущего собственника относительно рисков, наиболее вероятной прибыльности и других факторов. Стоимость объекта оценки для целей налогообложения — это стоимость, определяемая для нужд исчисления налоговой базы и рассчитываемая в соответствии с положениями действующих нормативных правовых актов (в том числе инвентаризационная стоимость). Эта стоимость используется в практической работе как налоговых органов, так и в системе органов государственного страхования имущества. Ликвидационная стоимость объекта оценки — стоимость объекта оценки, возникающая в случае, если ожидается прекращение функционирования компании по тем или иным причинам (банкротство, раздел имущества, реорганизация, отчуждение государственными органами и т.д.). При этом планируется реализация имущества соответствующим способом.

Слайд 35Специальная стоимость представляет собой дополнительную стоимость. Она может дополнительно приписываться объекту собственности по причинам его уникального местоположения, временно возникающей исключительной рыночной ситуации или надбавки, которую готов заплатить покупатель, имеющий особый интерес. В зарубежной практике ликвидационная стоимость именуется как аукционная стоимость. Стоимость объекта лизинга — это стоимость производственного или иного оборудования и имущества, которое передается лизингодателем в пользование лизингополучателю на время, указанное в лизинговом договоре. Утилизационная стоимость — это стоимость объекта оценки, равная рыночной стоимости компонентов (оборудования, сырья, материалов и т.п.), которые он в себя включает, а также учитывающая затраты на утилизацию этого объекта.

. Примером такой стоимости является налогооблагаемая стоимость")

Слайд 36Нормативно рассчитанная стоимость — это стоимость имущественного комплекса, рассчитанная на основе утвержденных, органами управления методик и нормативов. При этом применяются единые шкалы нормативов (ставок, коэффициентов, удельных цен). Примером такой стоимости является налогооблагаемая стоимость имущества предприятия. В системе бухгалтерского учета различают балансовую стоимость имущества, которая может быть представлена первоначальной, восстановительной и остаточной стоимостью. Страховая стоимость — это рыночная стоимость объекта, определяемая для целей страхования и учитываемая в страховом договоре. Страховая стоимость определяется как стоимость возмещения, так как после наступления страхового случая страхователю приходится восстанавливать свое имущество.

Слайд 37Взаимосвязь системы оценки стоимости бизнеса с другими функциональными системами управления компании

Прямая связь Обратная связь

Слайд 38Закон об оценочной деятельности в РФ

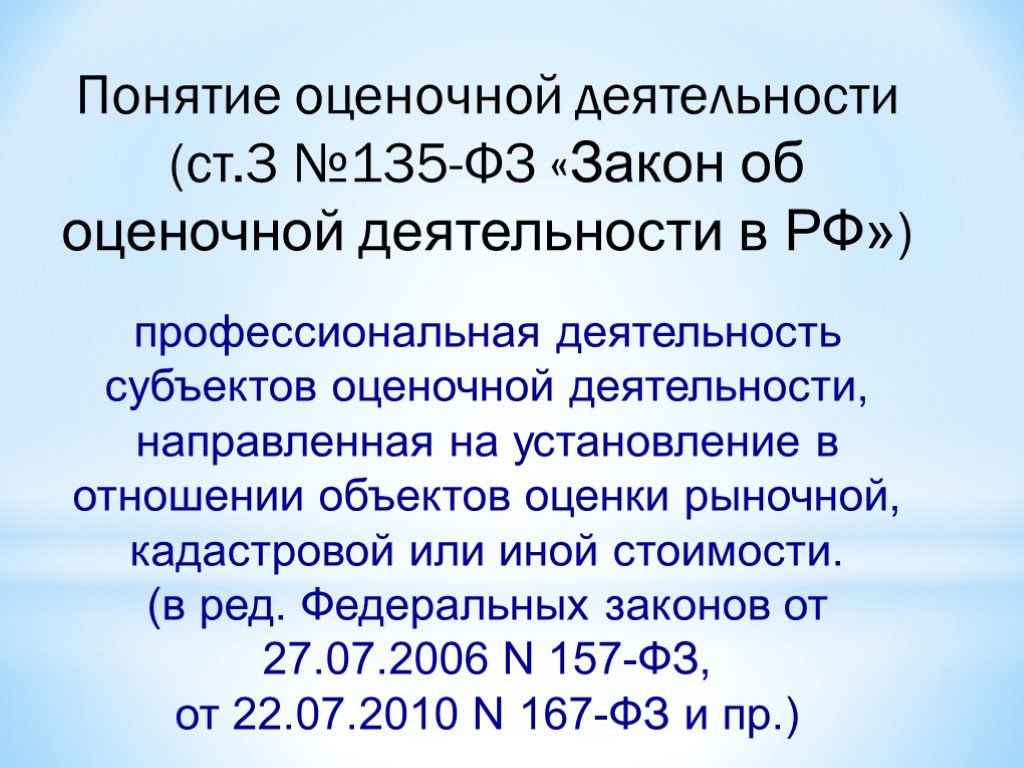

Слайд 39Понятие оценочной деятельности (ст.3 №135-ФЗ «Закон об оценочной деятельности в РФ»)

профессиональная деятельность субъектов оценочной деятельности, направленная на установление в отношении объектов оценки рыночной, кадастровой или иной стоимости. (в ред. Федеральных законов от 27.07.2006 N 157-ФЗ, от 22.07.2010 N 167-ФЗ и пр.)

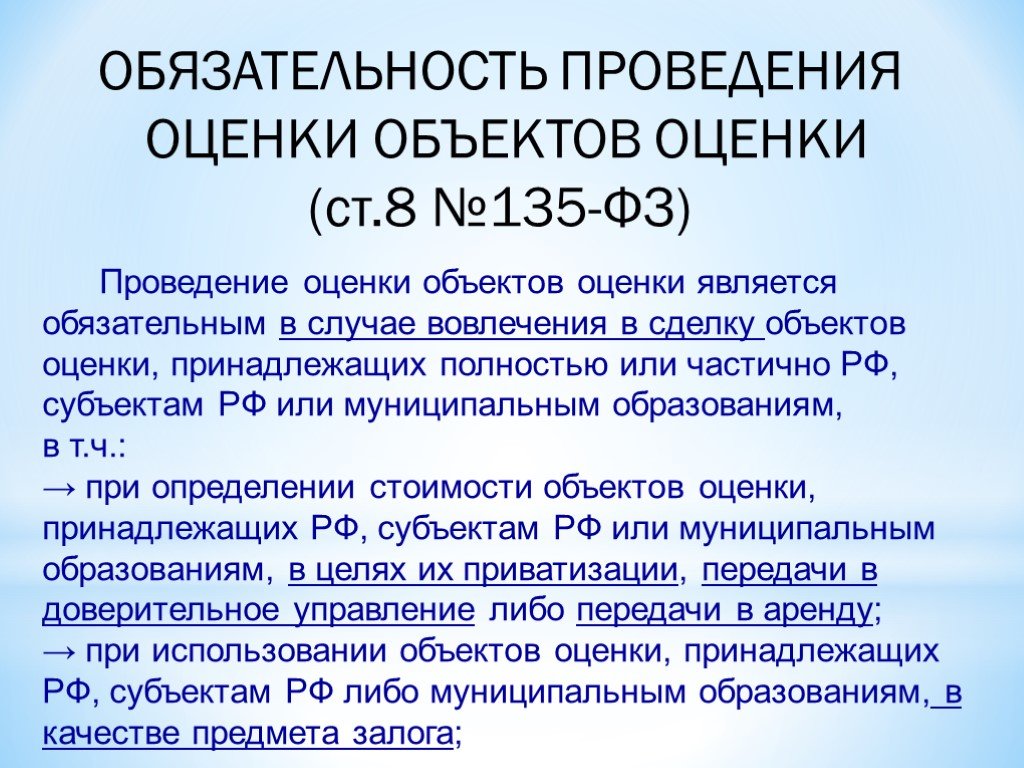

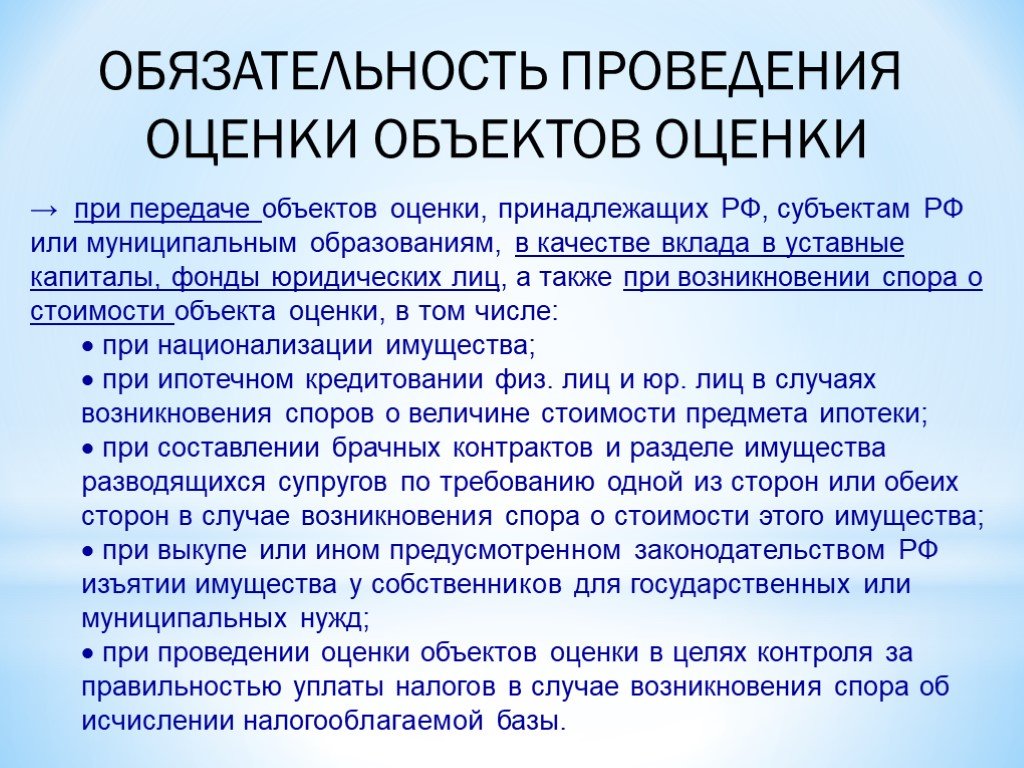

Слайд 40ОБЯЗАТЕЛЬНОСТЬ ПРОВЕДЕНИЯ ОЦЕНКИ ОБЪЕКТОВ ОЦЕНКИ (ст.8 №135-ФЗ)

Проведение оценки объектов оценки является обязательным в случае вовлечения в сделку объектов оценки, принадлежащих полностью или частично РФ, субъектам РФ или муниципальным образованиям, в т.ч.: → при определении стоимости объектов оценки, принадлежащих РФ, субъектам РФ или муниципальным образованиям, в целях их приватизации, передачи в доверительное управление либо передачи в аренду; → при использовании объектов оценки, принадлежащих РФ, субъектам РФ либо муниципальным образованиям, в качестве предмета залога;

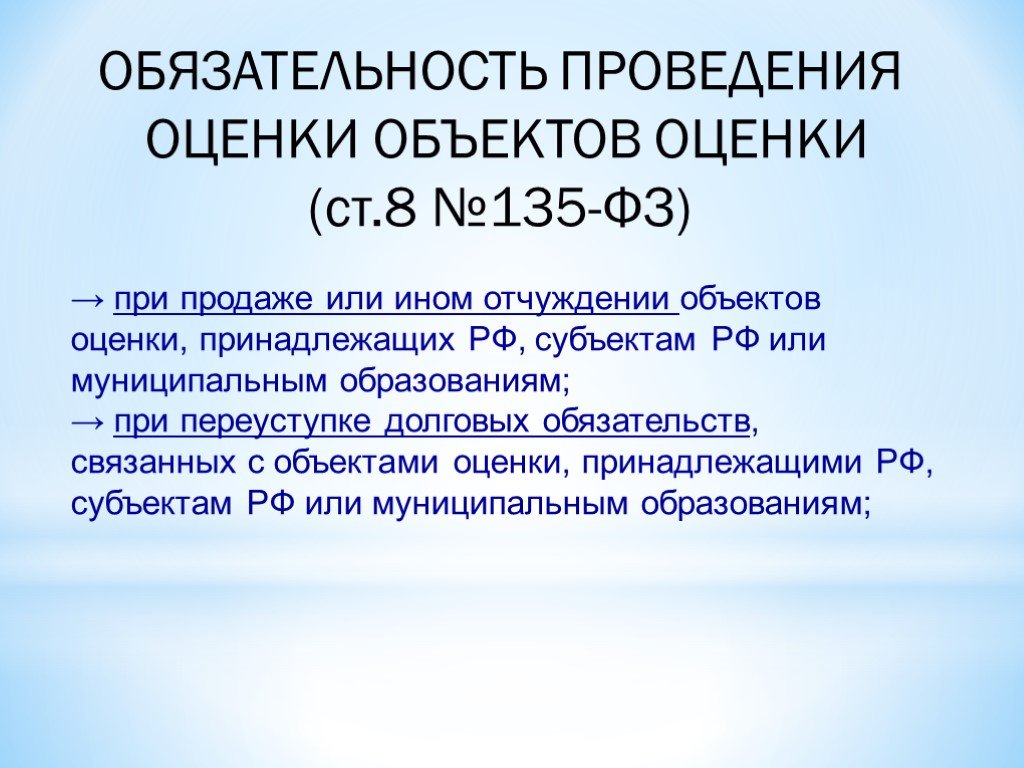

Слайд 41→ при продаже или ином отчуждении объектов оценки, принадлежащих РФ, субъектам РФ или муниципальным образованиям; → при переуступке долговых обязательств, связанных с объектами оценки, принадлежащими РФ, субъектам РФ или муниципальным образованиям;

Слайд 42ОБЯЗАТЕЛЬНОСТЬ ПРОВЕДЕНИЯ ОЦЕНКИ ОБЪЕКТОВ ОЦЕНКИ

→ при передаче объектов оценки, принадлежащих РФ, субъектам РФ или муниципальным образованиям, в качестве вклада в уставные капиталы, фонды юридических лиц, а также при возникновении спора о стоимости объекта оценки, в том числе: при национализации имущества; при ипотечном кредитовании физ. лиц и юр. лиц в случаях возникновения споров о величине стоимости предмета ипотеки; при составлении брачных контрактов и разделе имущества разводящихся супругов по требованию одной из сторон или обеих сторон в случае возникновения спора о стоимости этого имущества; при выкупе или ином предусмотренном законодательством РФ изъятии имущества у собственников для государственных или муниципальных нужд; при проведении оценки объектов оценки в целях контроля за правильностью уплаты налогов в случае возникновения спора об исчислении налогооблагаемой базы.

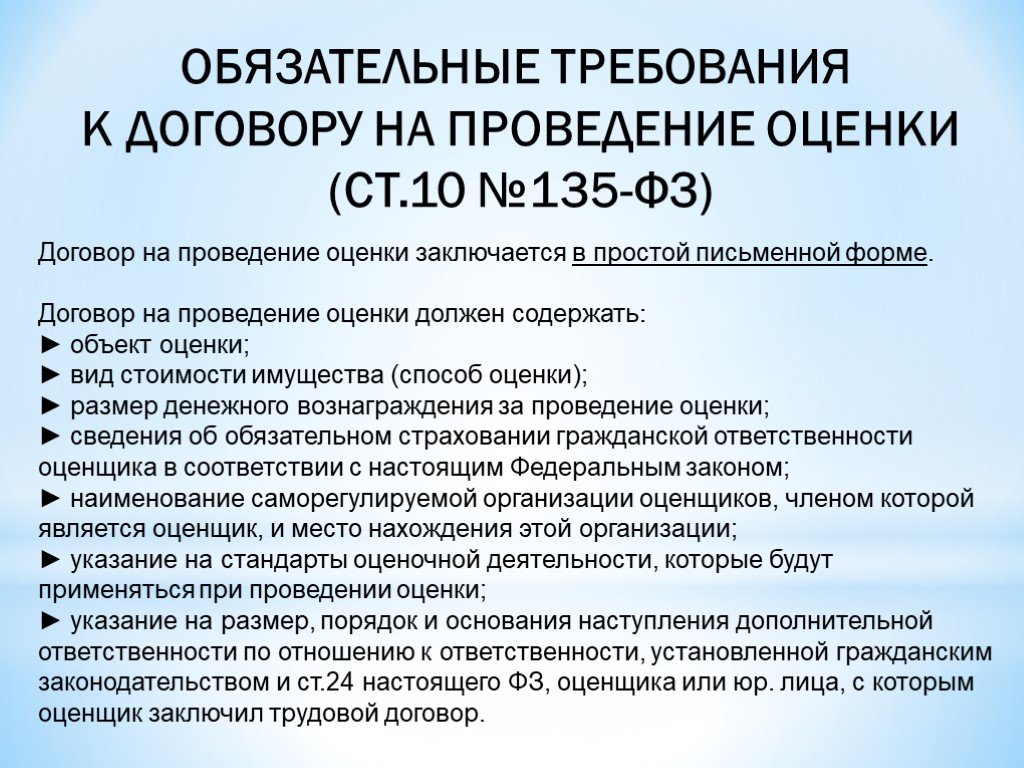

. Договор на проведение оценки заключается в простой письменной форме. Договор на проведение оценки должен содержать: ► объект оценки; ► вид стоимости имущества (способ оценки); ► размер денежного вознаграждения за проведение оце")

Слайд 43ОБЯЗАТЕЛЬНЫЕ ТРЕБОВАНИЯ К ДОГОВОРУ НА ПРОВЕДЕНИЕ ОЦЕНКИ (СТ.10 №135-ФЗ)

Договор на проведение оценки заключается в простой письменной форме. Договор на проведение оценки должен содержать: ► объект оценки; ► вид стоимости имущества (способ оценки); ► размер денежного вознаграждения за проведение оценки; ► сведения об обязательном страховании гражданской ответственности оценщика в соответствии с настоящим Федеральным законом; ► наименование саморегулируемой организации оценщиков, членом которой является оценщик, и место нахождения этой организации; ► указание на стандарты оценочной деятельности, которые будут применяться при проведении оценки; ► указание на размер, порядок и основания наступления дополнительной ответственности по отношению к ответственности, установленной гражданским законодательством и ст.24 настоящего ФЗ, оценщика или юр. лица, с которым оценщик заключил трудовой договор.

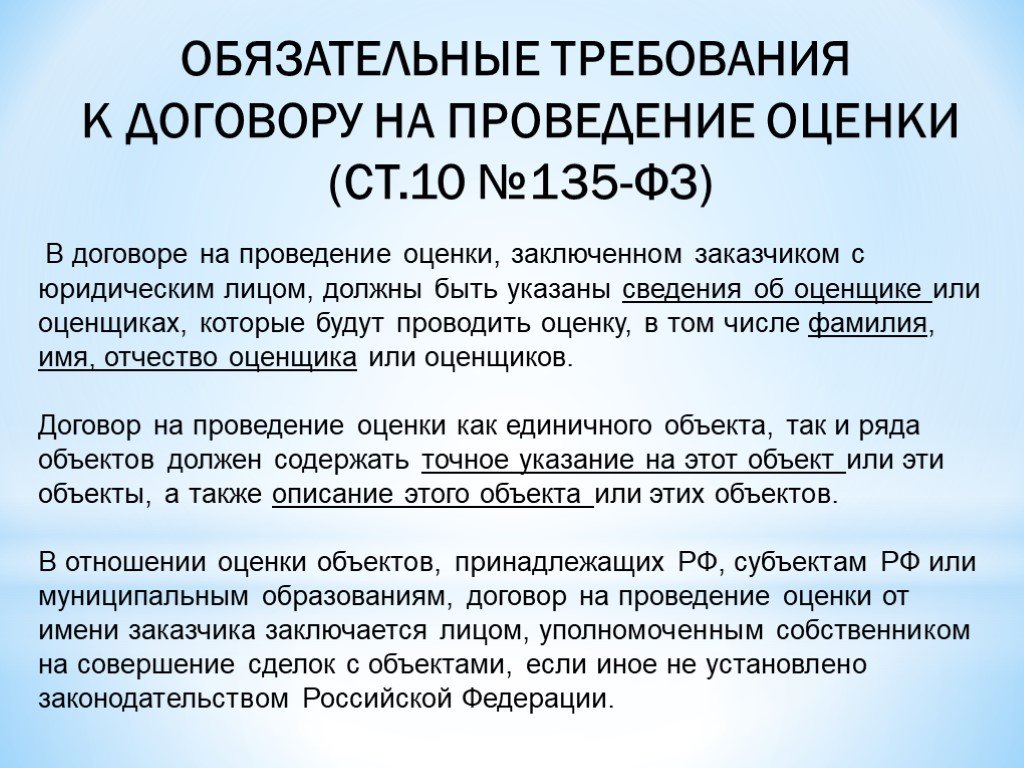

Слайд 44В договоре на проведение оценки, заключенном заказчиком с юридическим лицом, должны быть указаны сведения об оценщике или оценщиках, которые будут проводить оценку, в том числе фамилия, имя, отчество оценщика или оценщиков. Договор на проведение оценки как единичного объекта, так и ряда объектов должен содержать точное указание на этот объект или эти объекты, а также описание этого объекта или этих объектов. В отношении оценки объектов, принадлежащих РФ, субъектам РФ или муниципальным образованиям, договор на проведение оценки от имени заказчика заключается лицом, уполномоченным собственником на совершение сделок с объектами, если иное не установлено законодательством Российской Федерации.

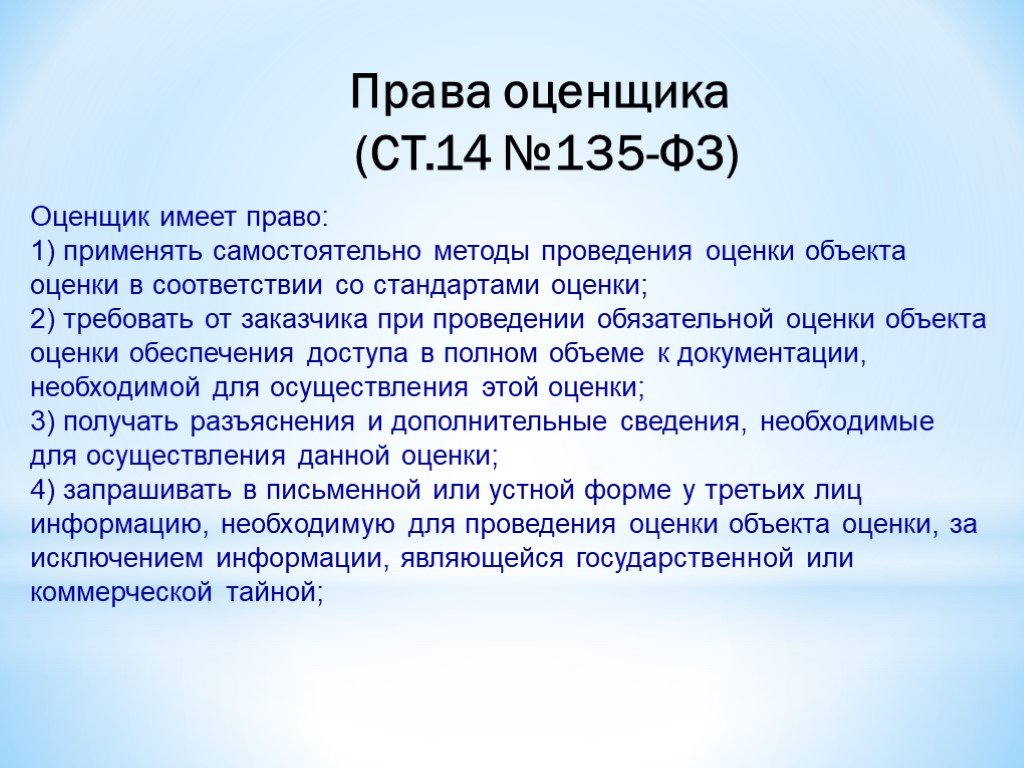

применять самостоятельно методы проведения оценки объекта оценки в соответствии со стандартами оценки; 2) требовать от заказчика при проведении обязательной оценки объекта оценки обеспечения доступа в полном объеме к документации, необходимой для осуществления этой оценки; 3)")

Слайд 45Оценщик имеет право: 1) применять самостоятельно методы проведения оценки объекта оценки в соответствии со стандартами оценки; 2) требовать от заказчика при проведении обязательной оценки объекта оценки обеспечения доступа в полном объеме к документации, необходимой для осуществления этой оценки; 3) получать разъяснения и дополнительные сведения, необходимые для осуществления данной оценки; 4) запрашивать в письменной или устной форме у третьих лиц информацию, необходимую для проведения оценки объекта оценки, за исключением информации, являющейся государственной или коммерческой тайной;

Права оценщика (СТ.14 №135-ФЗ)

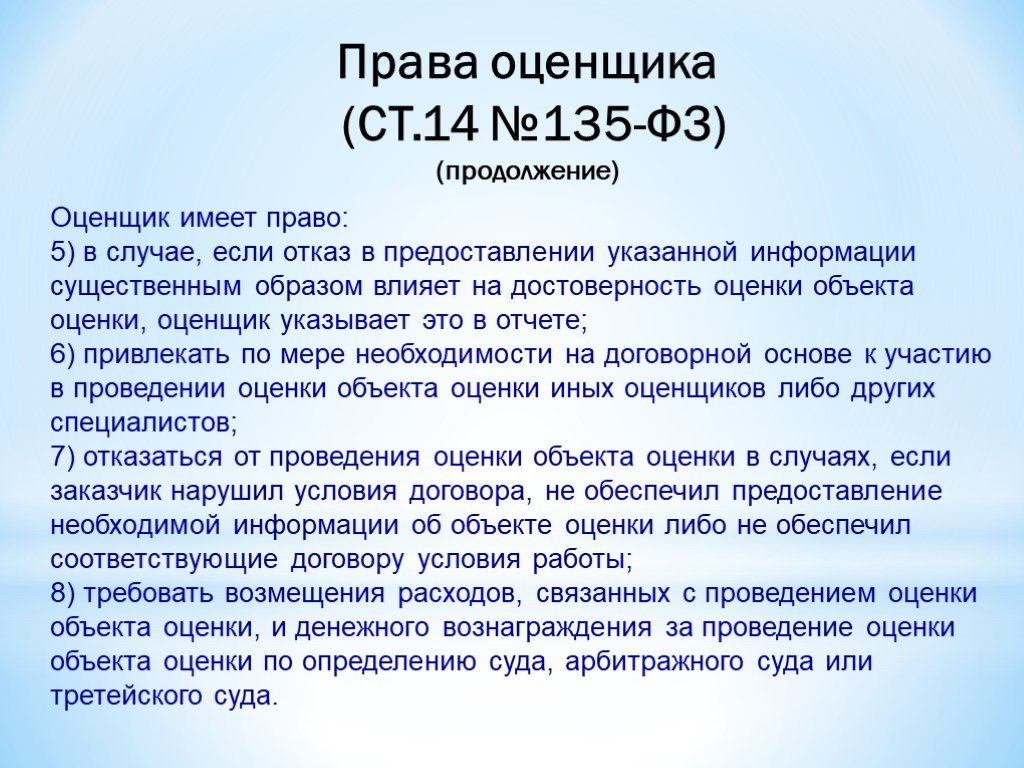

в случае, если отказ в предоставлении указанной информации существенным образом влияет на достоверность оценки объекта оценки, оценщик указывает это в отчете; 6) привлекать по мере необходимости на договорной основе к участию в проведении оценки объекта оценки иных оценщиков")

Слайд 46Оценщик имеет право: 5) в случае, если отказ в предоставлении указанной информации существенным образом влияет на достоверность оценки объекта оценки, оценщик указывает это в отчете; 6) привлекать по мере необходимости на договорной основе к участию в проведении оценки объекта оценки иных оценщиков либо других специалистов; 7) отказаться от проведения оценки объекта оценки в случаях, если заказчик нарушил условия договора, не обеспечил предоставление необходимой информации об объекте оценки либо не обеспечил соответствующие договору условия работы; 8) требовать возмещения расходов, связанных с проведением оценки объекта оценки, и денежного вознаграждения за проведение оценки объекта оценки по определению суда, арбитражного суда или третейского суда.

Права оценщика (СТ.14 №135-ФЗ) (продолжение)

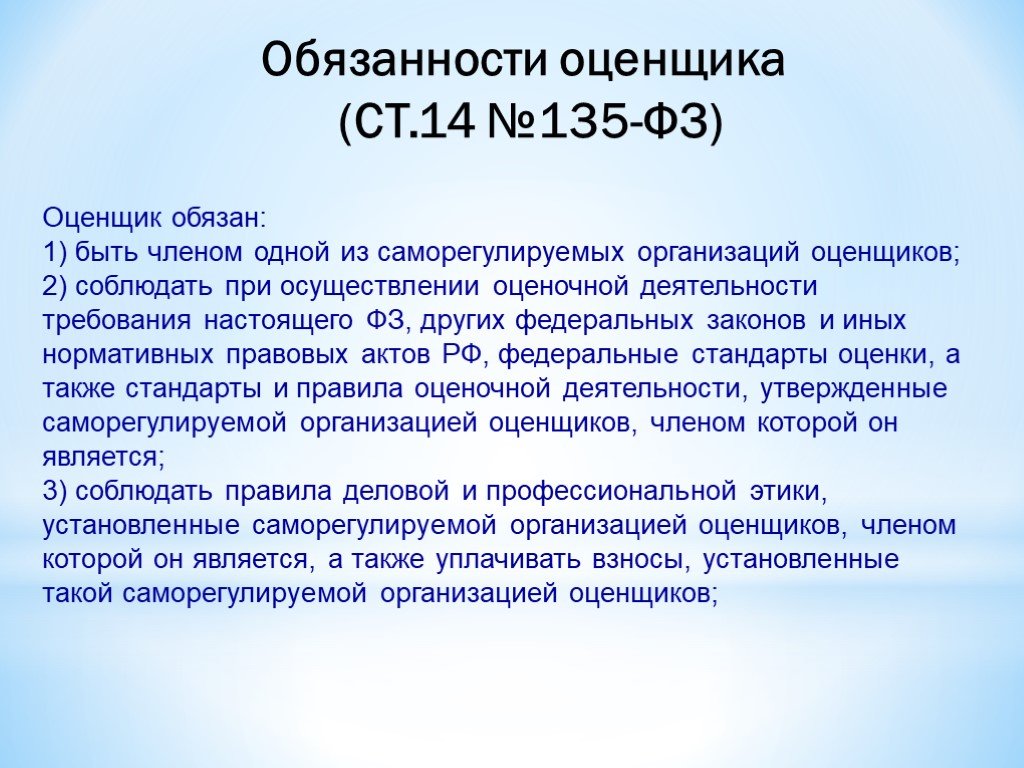

быть членом одной из саморегулируемых организаций оценщиков; 2) соблюдать при осуществлении оценочной деятельности требования настоящего ФЗ, других федеральных законов и иных нормативных правовых актов РФ, федеральные стандарты оценки, а также стандарты и правила оценочной деятель")

Слайд 47Оценщик обязан: 1) быть членом одной из саморегулируемых организаций оценщиков; 2) соблюдать при осуществлении оценочной деятельности требования настоящего ФЗ, других федеральных законов и иных нормативных правовых актов РФ, федеральные стандарты оценки, а также стандарты и правила оценочной деятельности, утвержденные саморегулируемой организацией оценщиков, членом которой он является; 3) соблюдать правила деловой и профессиональной этики, установленные саморегулируемой организацией оценщиков, членом которой он является, а также уплачивать взносы, установленные такой саморегулируемой организацией оценщиков;

Обязанности оценщика (СТ.14 №135-ФЗ)

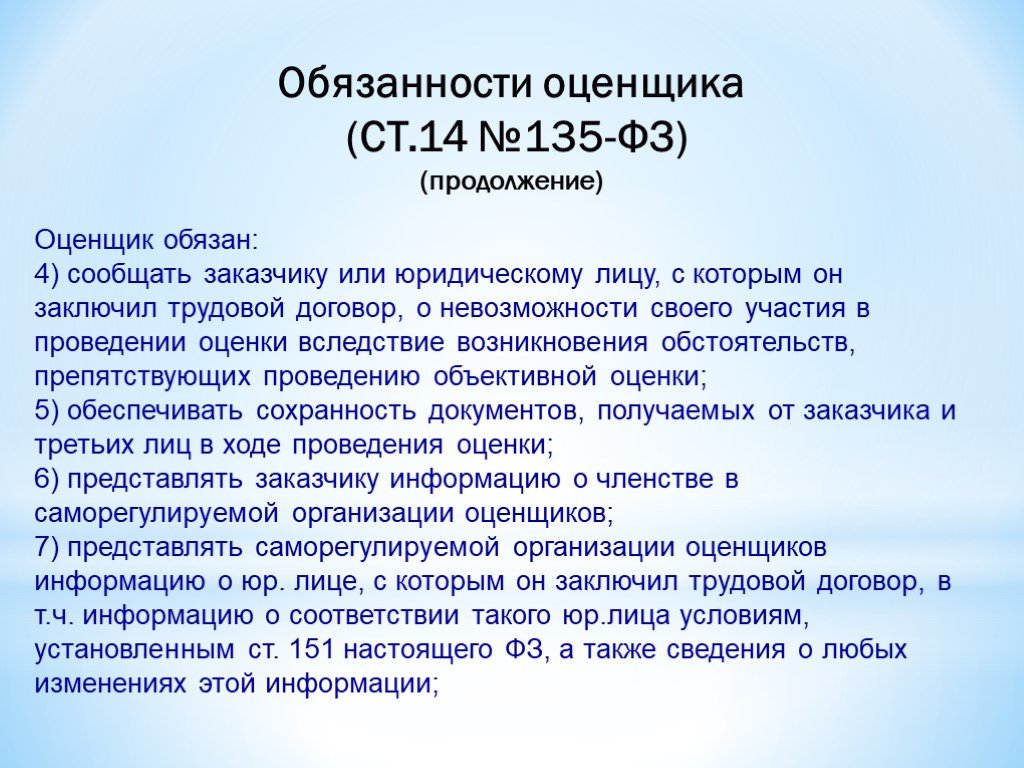

сообщать заказчику или юридическому лицу, с которым он заключил трудовой договор, о невозможности своего участия в проведении оценки вследствие возникновения обстоятельств, препятствующих проведению объективной оценки; 5) обеспечивать сохранность документов, получаемых от заказчик")

Слайд 48Оценщик обязан: 4) сообщать заказчику или юридическому лицу, с которым он заключил трудовой договор, о невозможности своего участия в проведении оценки вследствие возникновения обстоятельств, препятствующих проведению объективной оценки; 5) обеспечивать сохранность документов, получаемых от заказчика и третьих лиц в ходе проведения оценки; 6) представлять заказчику информацию о членстве в саморегулируемой организации оценщиков; 7) представлять саморегулируемой организации оценщиков информацию о юр. лице, с которым он заключил трудовой договор, в т.ч. информацию о соответствии такого юр.лица условиям, установленным ст. 151 настоящего ФЗ, а также сведения о любых изменениях этой информации;

Обязанности оценщика (СТ.14 №135-ФЗ) (продолжение)

представлять по требованию заказчика страховой полис и подтверждающий получение профессиональных знаний в области оценочной деятельности документ об образовании; 9) не разглашать конфиденциальную информацию, полученную от заказчика в ходе проведения оценки, за исключением случаев,")

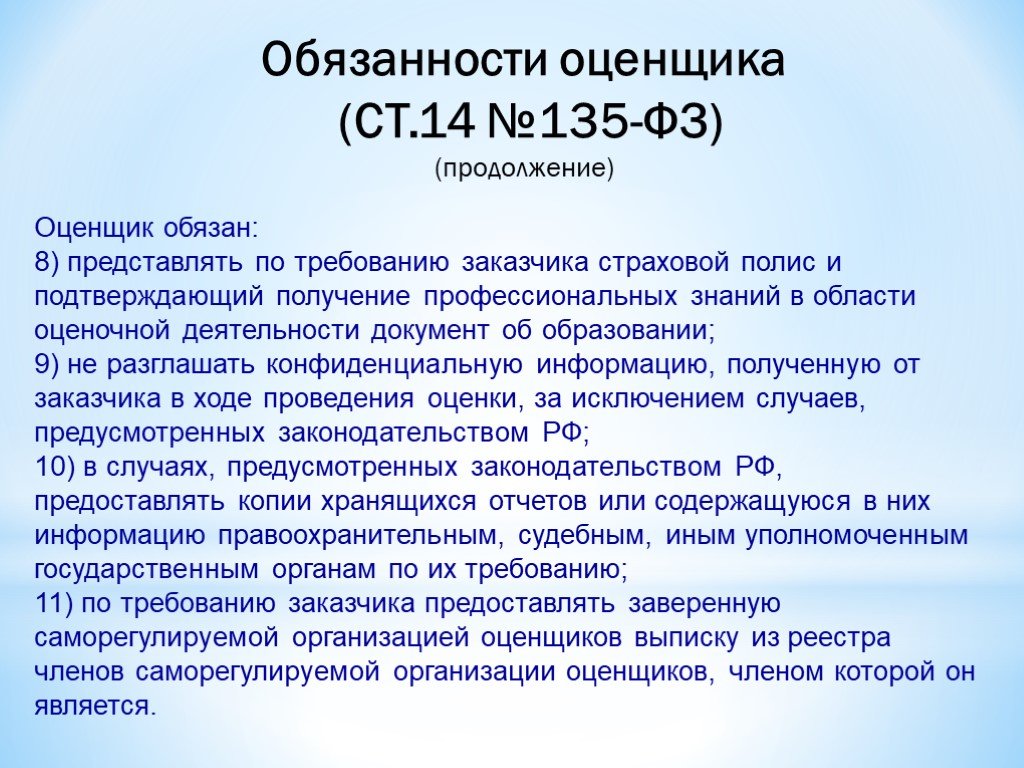

Слайд 49Оценщик обязан: 8) представлять по требованию заказчика страховой полис и подтверждающий получение профессиональных знаний в области оценочной деятельности документ об образовании; 9) не разглашать конфиденциальную информацию, полученную от заказчика в ходе проведения оценки, за исключением случаев, предусмотренных законодательством РФ; 10) в случаях, предусмотренных законодательством РФ, предоставлять копии хранящихся отчетов или содержащуюся в них информацию правоохранительным, судебным, иным уполномоченным государственным органам по их требованию; 11) по требованию заказчика предоставлять заверенную саморегулируемой организацией оценщиков выписку из реестра членов саморегулируемой организации оценщиков, членом которой он является.

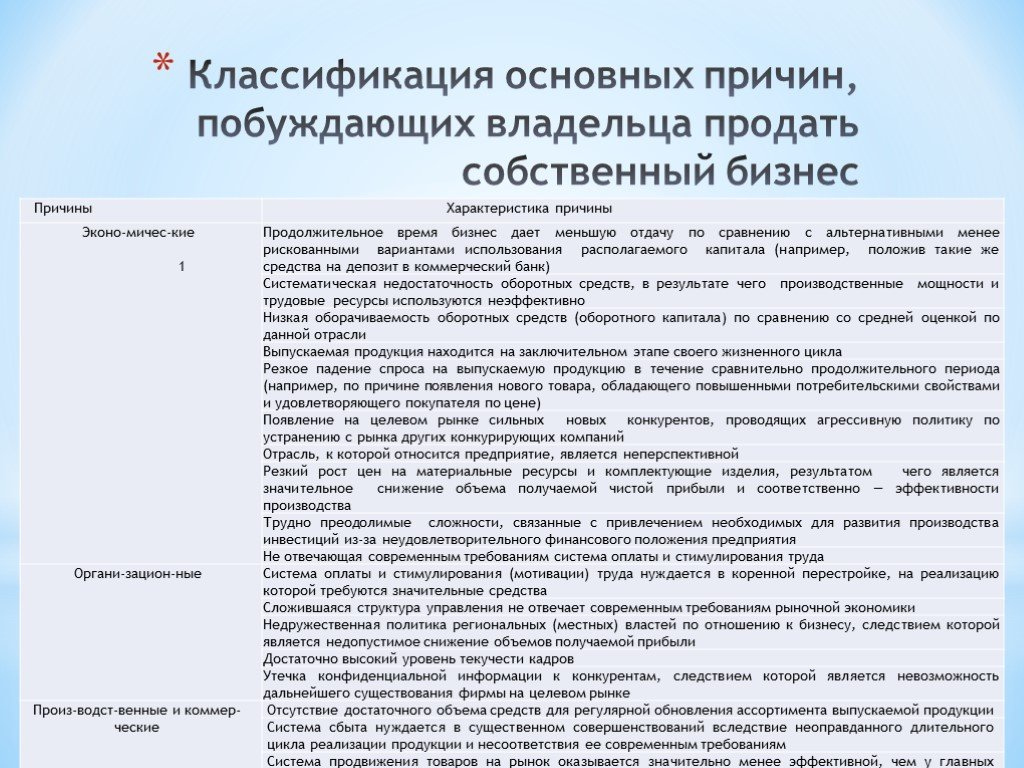

Слайд 50Классификация основных причин, побуждающих владельца продать собственный бизнес

Слайд 51Каждому уровню управления предприятием свойствен конкретный состав КФС — от экономических, финансовых, инвестиционных, нормативных показателей, показателей имущественной оценки до показателей дебиторской задолженности и мотивации персонала компании. Каждое подразделение предприятия должно четко представлять, на какие факторы стоимости оно способно оказывать прямое влияние. К примеру, для одной бизнес-единицы (или подразделения) предприятия ключевым фактором стоимости может быть себестоимость готовой продукции, для другого — наиболее полное удовлетворение спроса покупателей, для третьего — капитальные вложения и т.д. Факторы стоимости нецелесообразно рассматривать в отрыве друг от друга. Так, повышение цены на товар само по себе может увеличить стоимость предприятия, но одновременно привести к потере определенного контингента покупателей вследствие уменьшения конккурентоспособности реализуемой продукции.

, оказывающие наибольшее влияние на оценку стоимости бизнеса (предприятия)")

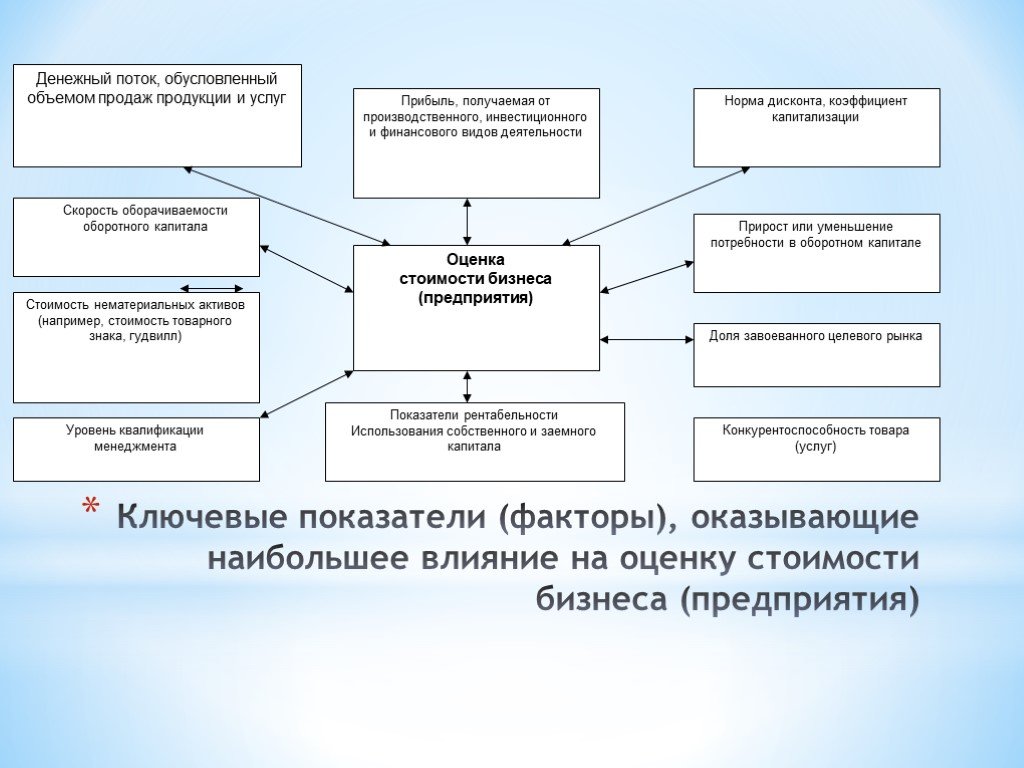

Слайд 52Ключевые показатели (факторы), оказывающие наибольшее влияние на оценку стоимости бизнеса (предприятия)

Слайд 53Спасибо за внимание!

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30 Слайд 31

Слайд 31 Слайд 32

Слайд 32 Слайд 33

Слайд 33 Слайд 34

Слайд 34 Слайд 35

Слайд 35 Слайд 36

Слайд 36 Слайд 37

Слайд 37 Слайд 38

Слайд 38 Слайд 39

Слайд 39 Слайд 40

Слайд 40 Слайд 41

Слайд 41 Слайд 42

Слайд 42 Слайд 43

Слайд 43 Слайд 44

Слайд 44 Слайд 45

Слайд 45 Слайд 46

Слайд 46 Слайд 47

Слайд 47 Слайд 48

Слайд 48 Слайд 49

Слайд 49 Слайд 50

Слайд 50 Слайд 51

Слайд 51 Слайд 52

Слайд 52 Слайд 53

Слайд 53