Слайд 1К.э.н., доцент Самойлова К.Н.

Учебная дисциплина «Теория и практика управления риском»

Слайд 2Содержание дисциплины

Модуль 1. Риск как основа возникновения страховых отношений Модуль 2. Система управления риском Модуль 3. Методы управления риском и разработка программы управления риском Модуль 4. Портфель рисков страховщика

Слайд 3Модуль «Риск как основа возникновения страховых отношений»

По итогам изучения материала магистрант должен: определять значение и раскрывать содержание понятий «страховая защита», «превенция», «компенсация», «страхование», «страховой риск», «страховое событие», «страховой случай», «страховое возмещение», пояснять логическую взаимосвязь между ними; знать термины «страховой портфель», «портфель рисков», «кумуляция рисков», «андеррайтинг», «андеррайтер», «андеррайтинговая прибыль», «селекция рисков», «классификация страхования», «массовые риски», «крупные риски»; понимать: — значение страховой защиты и логику ее организации; — экономические и социальные границы функционирования страхования как способа страховой защиты; — роль страхования в общественном развитии; — исторические закономерности развития страхования в России; — принципы классификации рисков; — Влияние риска на экономическое и социальное развитие России уметь: — отличать страховые экономические отношения от нестраховых, соответственно страховую сделку от псевдостраховой; — обосновывать эффективность использования конкретных методов страховой защиты для защиты имущественных интересов семьи и фирмы; определять место конкретной страховой услуги в общей системе классификации.

Слайд 4Лекция «Понятие и характеристика риска»

Происхождение термина «риск» восходит к греческим словам ridsikon ridsa - утес, скала. В словаре Вебетера «риск» определяется как «опасность, возможность убытка или ущерба». В словаре Ожегова «риск» определяется как «возможность опасности» или как «действие наудачу в надежде на счастливый исход». Как показывает анализ, в литературе широко распространено суждение о риске как о возможности опасности или неудачи.

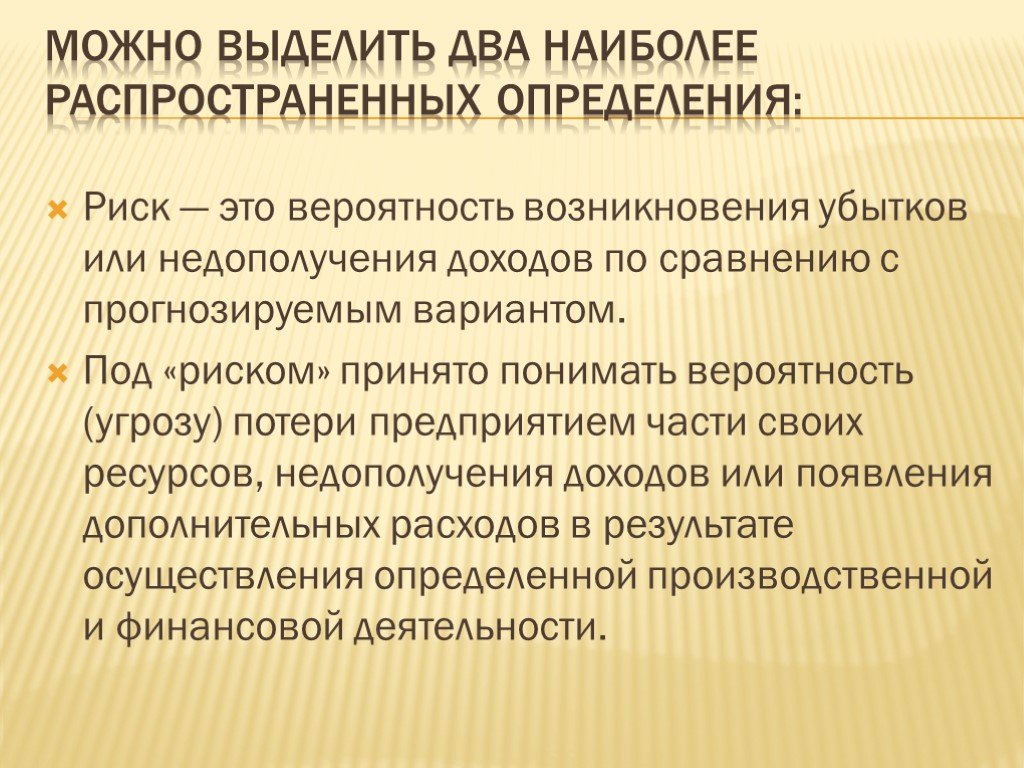

Слайд 5Можно выделить два наиболее распространенных определения:

Риск — это вероятность возникновения убытков или недополучения доходов по сравнению с прогнозируемым вариантом. Под «риском» принято понимать вероятность (угрозу) потери предприятием части своих ресурсов, недополучения доходов или появления дополнительных расходов в результате осуществления определенной производственной и финансовой деятельности.

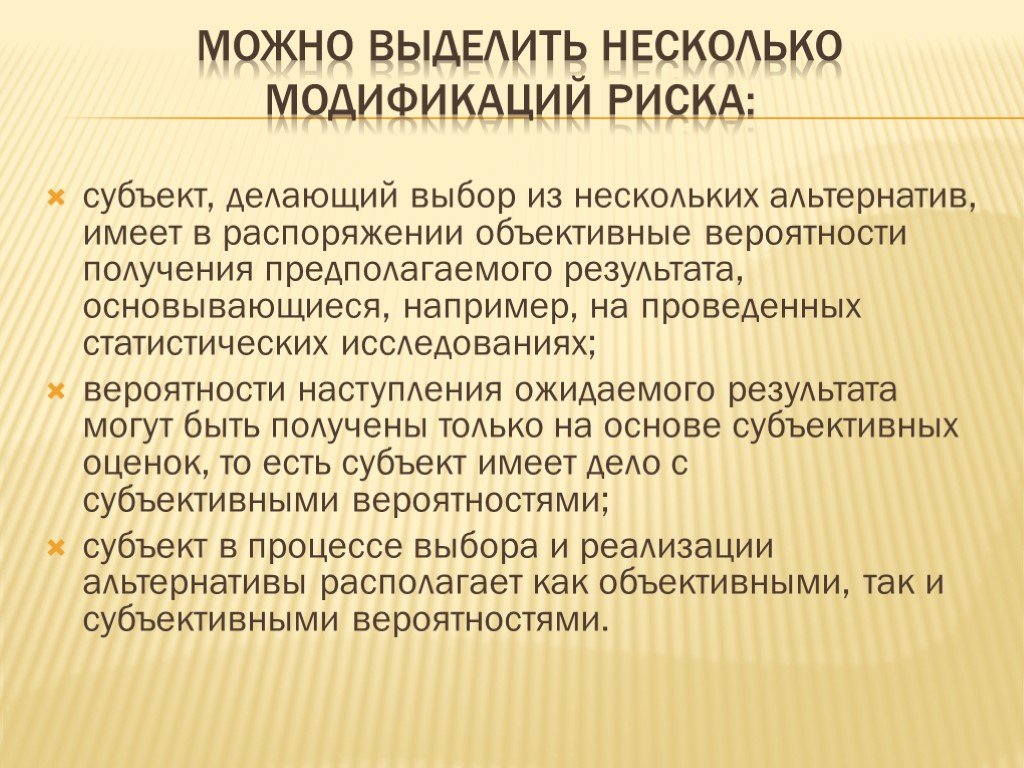

Слайд 6Можно выделить несколько модификаций риска:

субъект, делающий выбор из нескольких альтернатив, имеет в распоряжении объективные вероятности получения предполагаемого результата, основывающиеся, например, на проведенных статистических исследованиях; вероятности наступления ожидаемого результата могут быть получены только на основе субъективных оценок, то есть субъект имеет дело с субъективными вероятностями; субъект в процессе выбора и реализации альтернативы располагает как объективными, так и субъективными вероятностями.

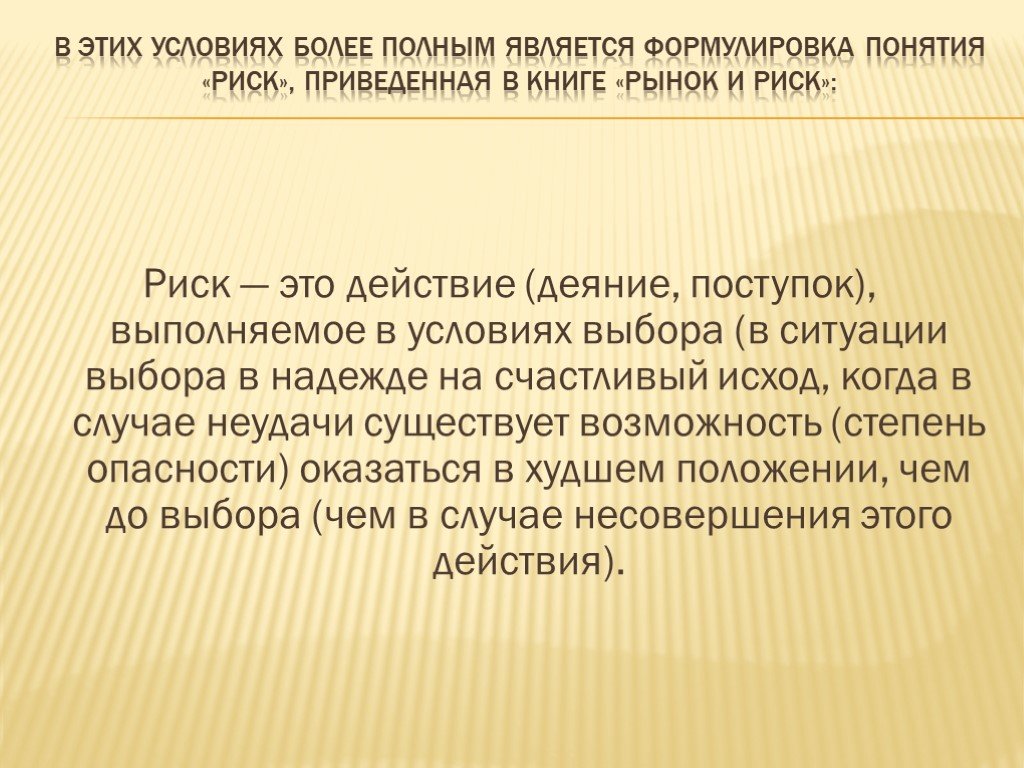

Слайд 7В этих условиях более полным является формулировка понятия «риск», приведенная в книге «Рынок и риск»:

Риск — это действие (деяние, поступок), выполняемое в условиях выбора (в ситуации выбора в надежде на счастливый исход, когда в случае неудачи существует возможность (степень опасности) оказаться в худшем положении, чем до выбора (чем в случае несовершения этого действия).

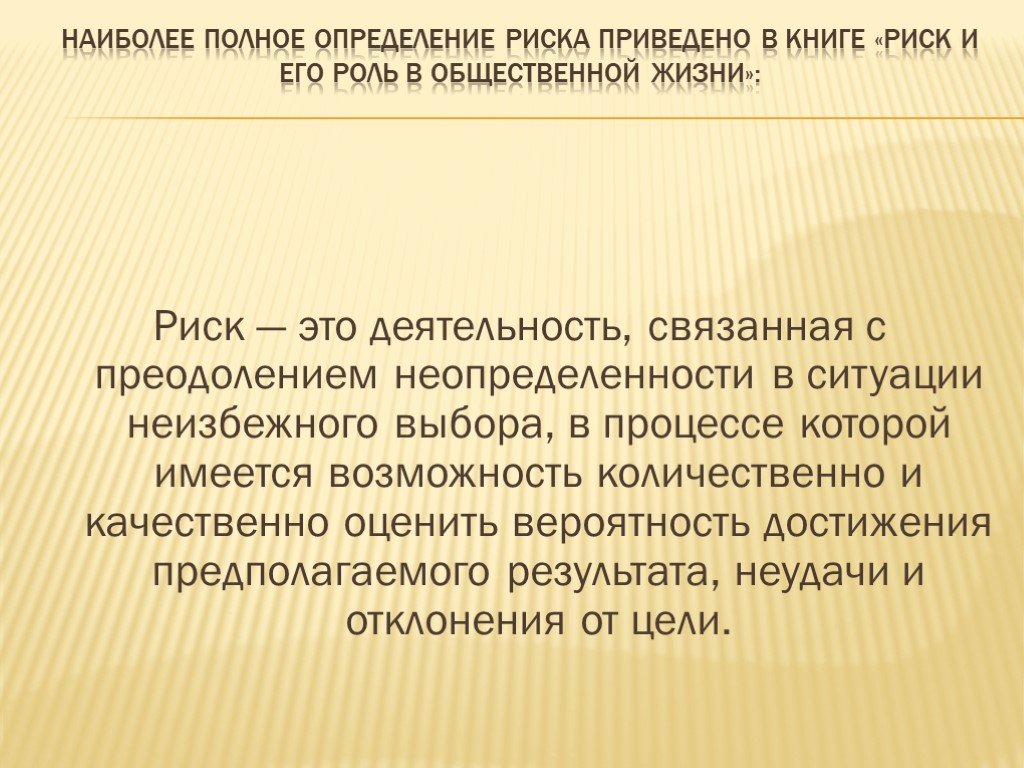

Слайд 8Наиболее полное определение риска приведено в книге «Риск и его роль в общественной жизни»:

Риск — это деятельность, связанная с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели.

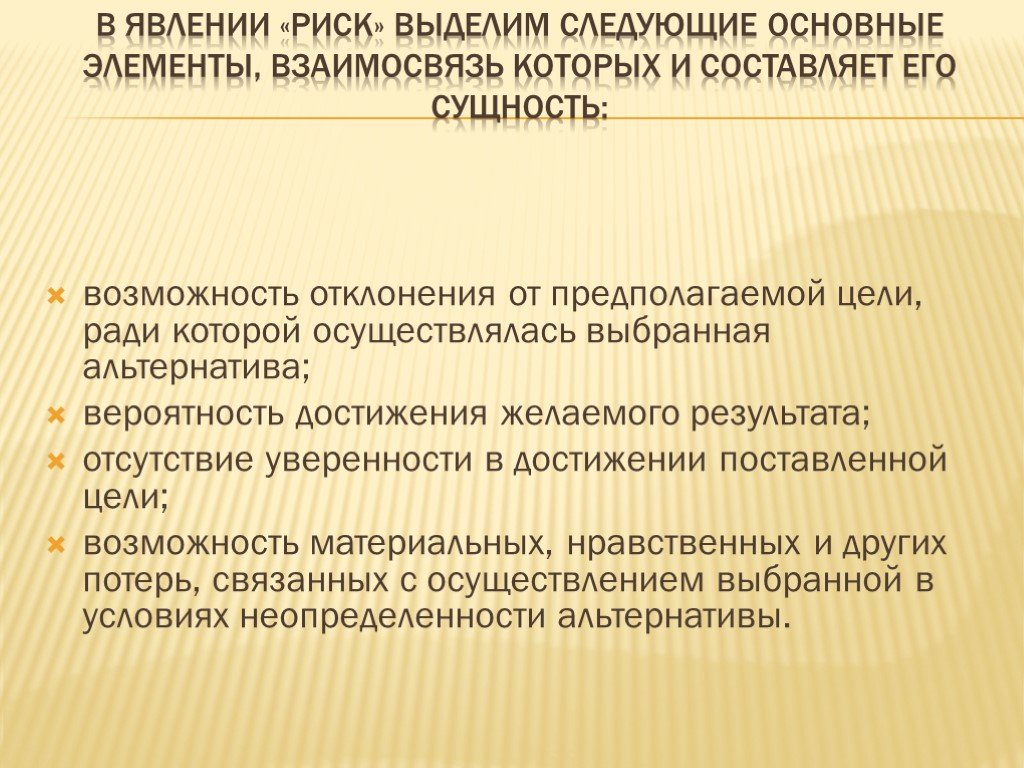

Слайд 9В явлении «риск» выделим следующие основные элементы, взаимосвязь которых и составляет его сущность:

возможность отклонения от предполагаемой цели, ради которой осуществлялась выбранная альтернатива; вероятность достижения желаемого результата; отсутствие уверенности в достижении поставленной цели; возможность материальных, нравственных и других потерь, связанных с осуществлением выбранной в условиях неопределенности альтернативы.

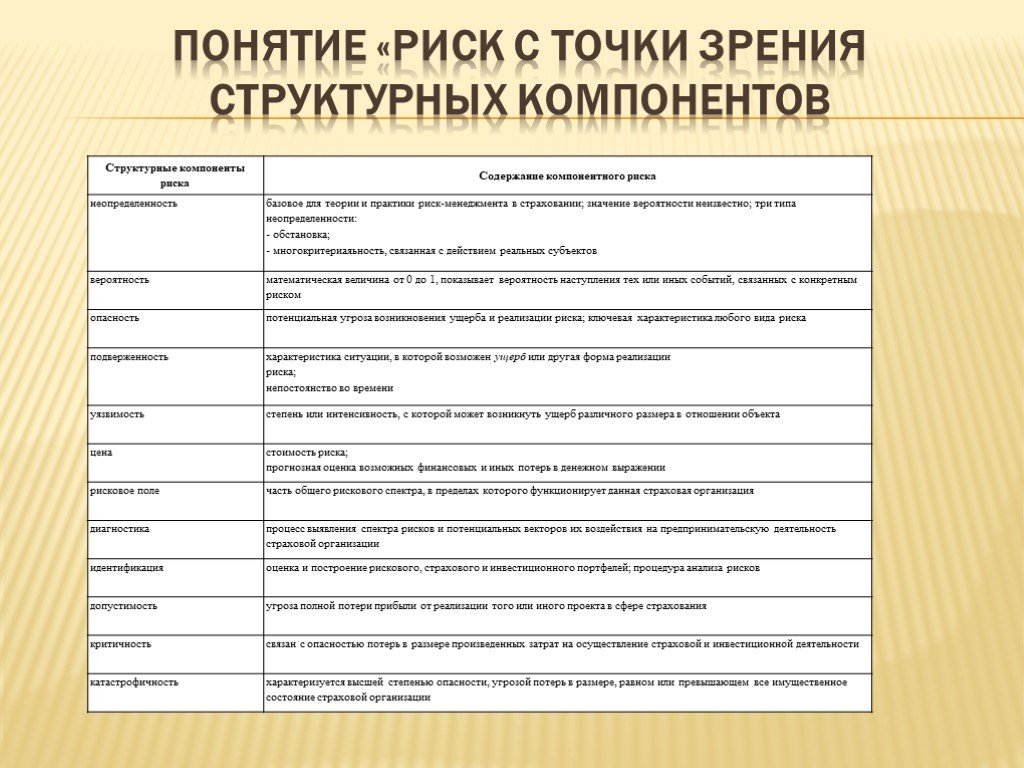

Слайд 10Понятие «риск с точки зрения структурных компонентов

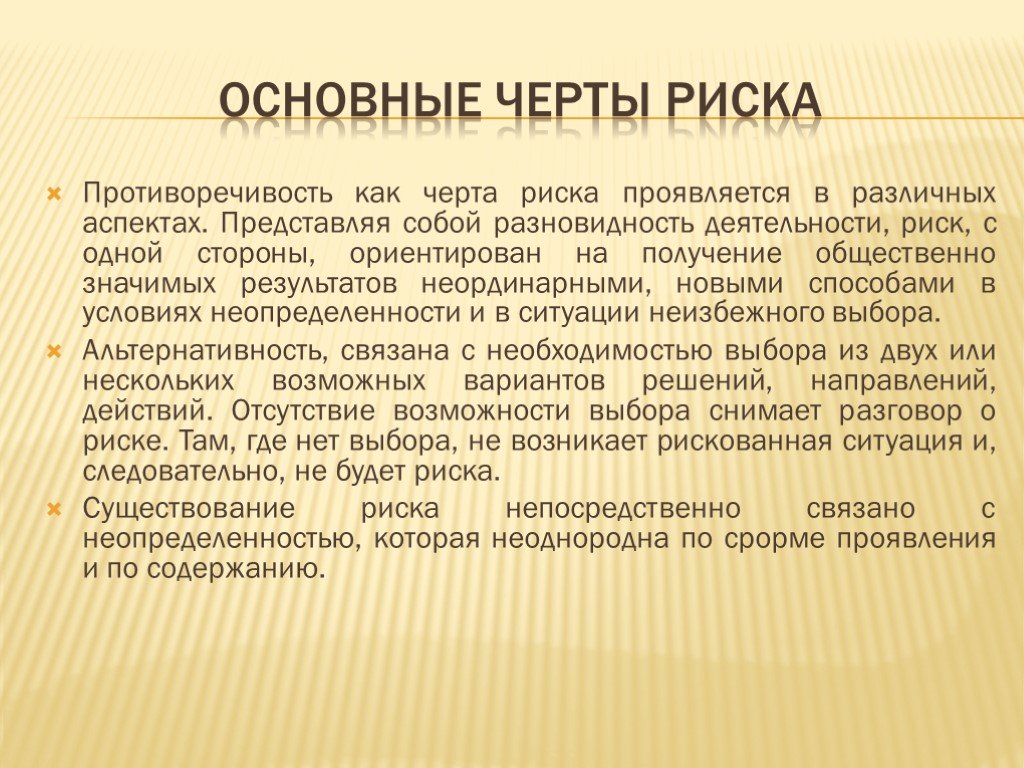

Слайд 11Основные черты риска

Противоречивость как черта риска проявляется в различных аспектах. Представляя собой разновидность деятельности, риск, с одной стороны, ориентирован на получение общественно значимых результатов неординарными, новыми способами в условиях неопределенности и в ситуации неизбежного выбора. Альтернативность, связана с необходимостью выбора из двух или нескольких возможных вариантов решений, направлений, действий. Отсутствие возможности выбора снимает разговор о риске. Там, где нет выбора, не возникает рискованная ситуация и, следовательно, не будет риска. Существование риска непосредственно связано с неопределенностью, которая неоднородна по срорме проявления и по содержанию.

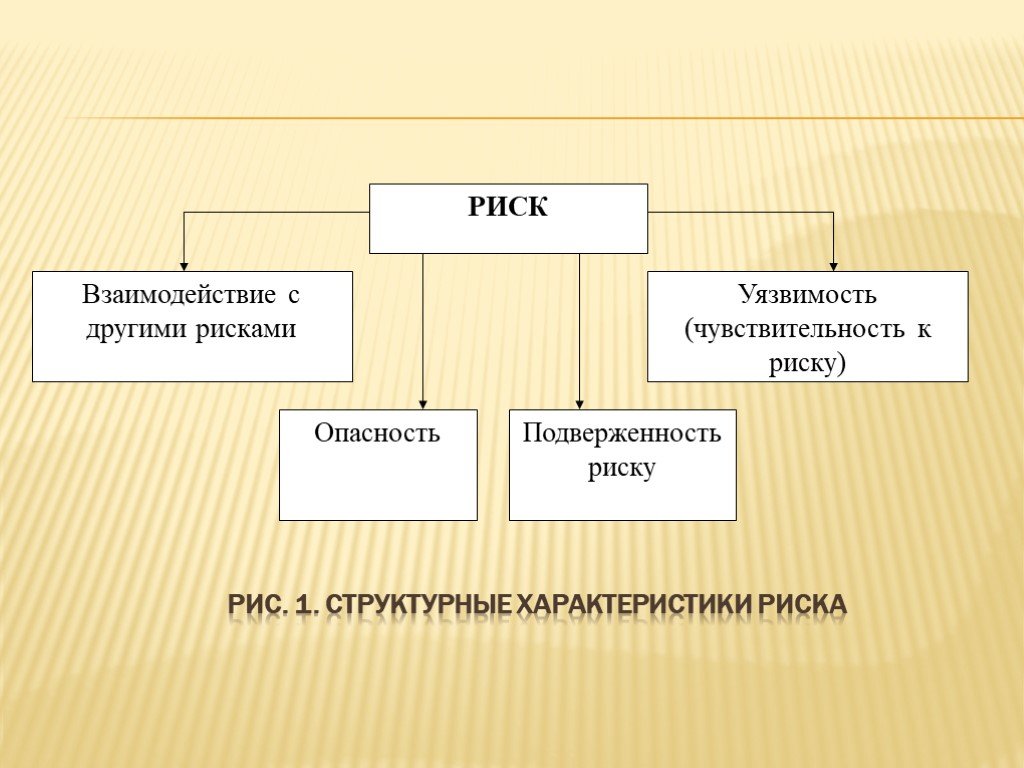

Слайд 12Рис. 1. Структурные характеристики риска

Слайд 13Опасность – потенциальная угроза возникновения ущерба или другой формы реализации риска, обусловленная спецификой объекта, особенностями рисковой ситуации и природой указанного ущерба. Данная характеристика отражает взаимодействие двух основных элементов:

носителя риска, т.е. объекта или субъекта, по отношению к которому этот риск оценивается. Действительно, если наступление какого-либо события является безразличным для некоторого субъекта или никак не влияет на исследуемый объект, его нельзя рассматривать как риск для этого субъекта или объекта; окружающей среды, в которой обитает носитель риска и которая может провоцировать реализацию риска. При этом подобное влияние может быть как положительным (уменьшение шансов осуществления неблагоприятной ситуации), так и отрицательным (увеличение подобных шансов). Более того, рассматриваемая ситуация может способствовать возникновению не одного, а нескольких рисков, взаимодействие которых оказывает на объект (субъект) уже совместное, комплексное влияние.

Слайд 14Подверженность риску представляет собой характеристику ситуации, чреватой возникновением ущерба или другой формы реализации риска. В техническом смысле подверженность риску - это количество единиц наблюдения. В зависимости от особенностей риска под этим могут пониматься различные вещи: при анализе смертности это может быть число лиц в исследуемой группе; при обсуждении рисков, присущих автомобильному парку, - величина машино-часов использования соответствующих автомобилей; при анализе риска природных катастроф - площадь опасной территории.

Слайд 15Уязвимость выражает степень, или интенсивность, с которой может возникнуть ущерб различного размера в отношении рассматриваемого объекта, т.е. реализоваться соответствующая опасность. По существу, уязвимость подразумевает если не попытку количественного измерения риска, то выявление влияния различных факторов на величину риска. Изменение подобных факторов приводит к трансформации риска, так что изучение факторов риска является одной из важных задач исследования. На практике уязвимость часто пропорциональна времени наблюдения объекта, подверженного риску.

. При этом взаимосвязь рисков понимается в самом широком смысле слова, а не только в значении наличия или отсутствия статистической зависим")

Слайд 16Взаимодействие с другими рисками оказывает на отдельный риск существенное влияние. Эта характеристика предполагает рассмотрение группы рисков (портфеля рисков). При этом взаимосвязь рисков понимается в самом широком смысле слова, а не только в значении наличия или отсутствия статистической зависимости. Анализ взаимодействия рисков, в свою очередь, может повлиять на понимание опасностей, которым подвержены исследуемые объекты.

Слайд 17Чрезвычайное многообразие видов рисков не оставляет сомнения в необходимости их классификации. Существует большое число способов группировки рисков. Достаточно отметить, что каждая наука, изучающая риск, предлагает собственную классификацию. В экономике в основном используются шесть основных классификационных признаков:

по источнику возникновения риска: природные факторы, хозяйственная деятельность и качество личности; по причине возникновения: недостаток информации; непредсказуемость поведения субъектов; неопределенность будущего; по сфере возникновения: внешние и внутренние; по возможности управления: управляемые и неуправляемые; по сфере проявления: макроэкономические и микроэкономические; по отрасли хозяйства: промышленные; торговые; транспортные; банковские и пр.

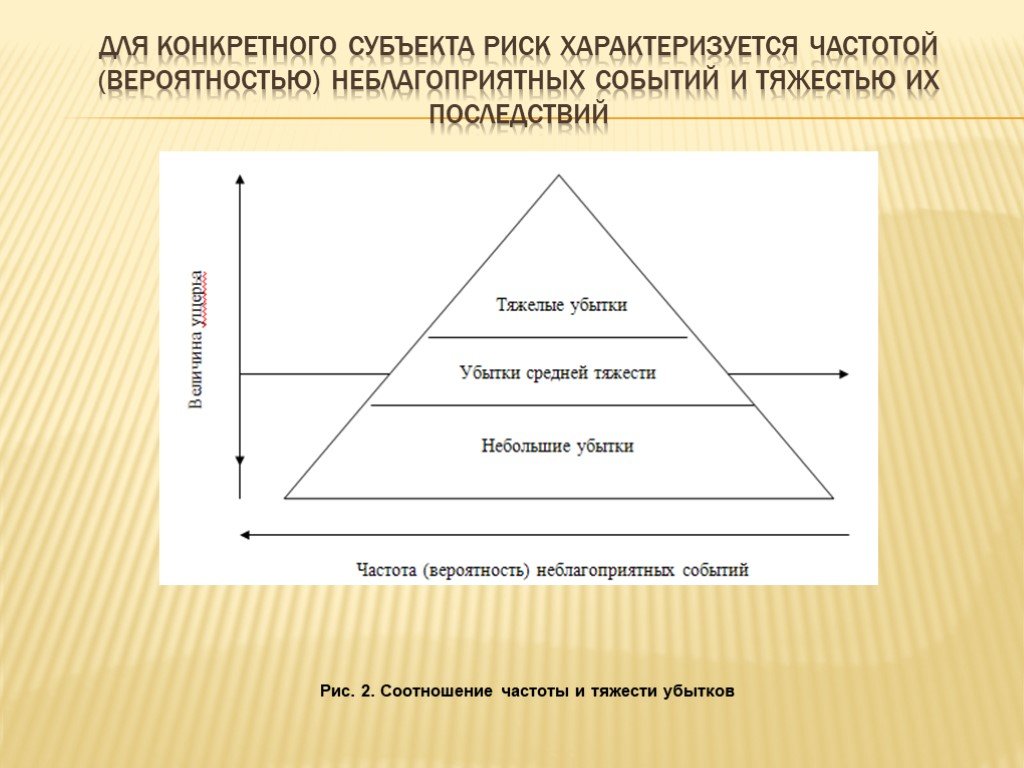

Слайд 18Для конкретного субъекта риск характеризуется частотой (вероятностью) неблагоприятных событий и тяжестью их последствий

Рис. 2. Соотношение частоты и тяжести убытков

, при наступлении которых производятся выплаты из ранее образованного централизованного страхового фонда в натурально-вещественной или денежной форме; в св")

Слайд 19Риск в страховании следует рассматривать нескольких аспектах:

как конкретное явление или совокупность явлений (событие или совокупность событий), при наступлении которых производятся выплаты из ранее образованного централизованного страхового фонда в натурально-вещественной или денежной форме; в связи с конкретным застрахованным объектом. Событие или совокупность событий не рассматриваются абстрактно, сами по себе. Их следует соотносить с объектом, принятым на страхование, где реализуется риск. Любой риск имеет конкретный объект проявления. В нашем сознании риск связывается с этим объектом. По отношению к объекту соответственно проявляются и изучаются факторы риска. Анализ полученной информации в комплексе с другими мероприятиями позволяет добиться предотвращения или существенного снижения негативных последствий осуществления (реализации) риска; риск сопряжен с вероятностью гибели или повреждения данного объекта, принятого на страхование. Вероятность выступает в качестве меры объективной возможности наступления данного события или совокупности событий, обладающих вредоносным воздействием. Любая вероятность может быть выражена правильной дробью. При вероятности, равной нулю, можно утверждать о невозможности наступления данного события. При вероятности, равной единице, существует 100%-ная гарантия того, что данное событие произойдет. Чем меньше вероятность риска, тем легче и дешевле можно организовать его страхование. Значительная вероятность риска предполагает дорогостоящую страховую защиту, что затрудняет ее проведение.

Слайд 20Для оценки риска в страховой практике используют различные методы:

етод индивидуальных оценок применяется только в отношении рисков, которые невозможно сопоставить со средним типом риска. метод средних величин. Для него характерно подразделение отдельных рисковых групп на подгруппы. Тем самым создается аналитическая база для определения размера по рисковым признакам. метод процентов представляет собой совокупность скидок и надбавок (накидок) к имеющейся аналитической базе, зависящих от возможных положительных и отрицательных отклонений от среднего рискового типа. Используемые скидки и надбавки выражаются в процентах (иногда в промилле) от среднего рискового типа.

Слайд 21При оценке риска выделяют следующие его виды: риски, которые возможно застраховать; риски, которые невозможно застраховать. Основные критерии, которые позволяют считать риск страховым:

риск, который включается в объем ответственности страховщика, должен быть возможным; риск должен носить случайный характер. Объект, по отношению к которому возникает страховое правоотношение, характеризуется неустойчивым, временным типом связи и не должен подвергаться опасности, которая заранее известна страховщику или собственнику объекта страхования. При этом всем сторонам, участвующим в договоре страхования, заранее не известны конкретное время страхового случая и возможный размер причиненного ущерба; случайность проявления данного риска следует соотносить с массой однородных объектов. С этой целью организуется соответствующее статистическое наблюдение, анализ данных которого позволяет установить адекватную прогнозу страховую премию. Данные статистики позволяют судить о закономерности проявления риска применительно к совокупности однородных объектов; наступление страхового случая, выраженное в реализации риска, не должно быть связано с волеизъявлением страхователя или иного заинтересованного лица. Нельзя принимать на страхование риски, которые связаны с умыслом страхователя (спекулятивные риски); факт наступления страхового случая не известен во времени и пространстве; страховое событие не должно иметь размеры катастрофического бедствия, то есть не должно охватывать массу объектов в рамках крупной страховой совокупности, причиняя массовый ущерб; вредоносные последствия реализации риска необходимо объективно измерить и оценить. Масштабы вредоносных последствий должны быть достаточно крупными и затрагивать интересы страхователя (страховые интересы).

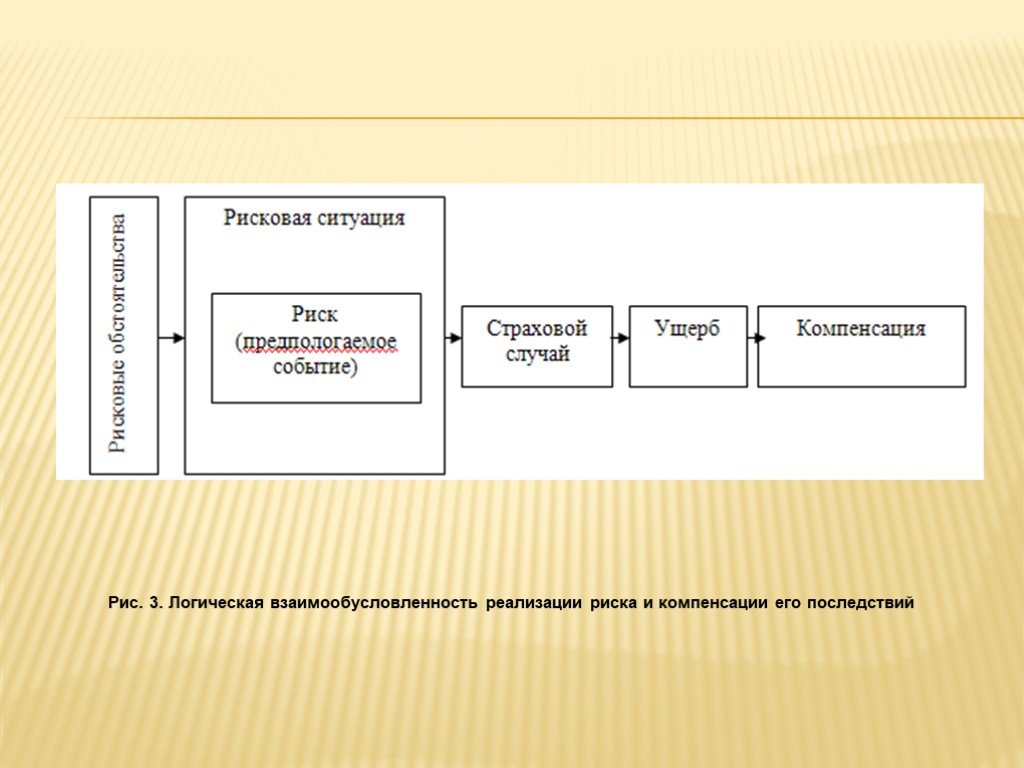

Слайд 22Рис. 3. Логическая взаимообусловленность реализации риска и компенсации его последствий

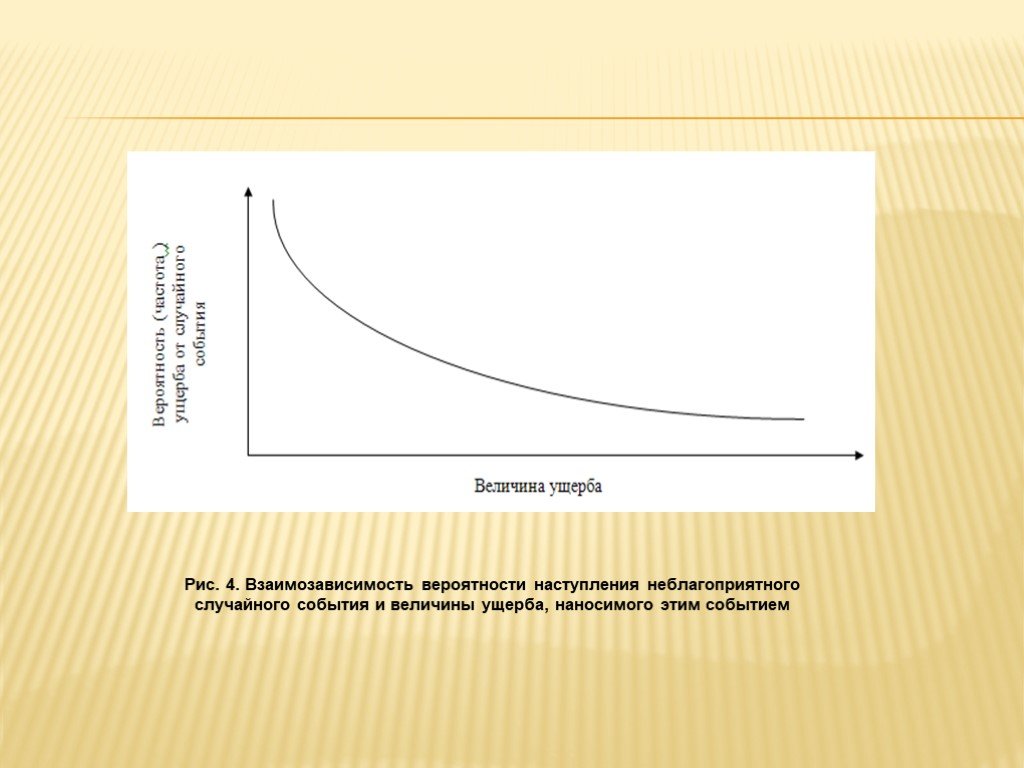

Слайд 23Рис. 4. Взаимозависимость вероятности наступления неблагоприятного случайного события и величины ущерба, наносимого этим событием

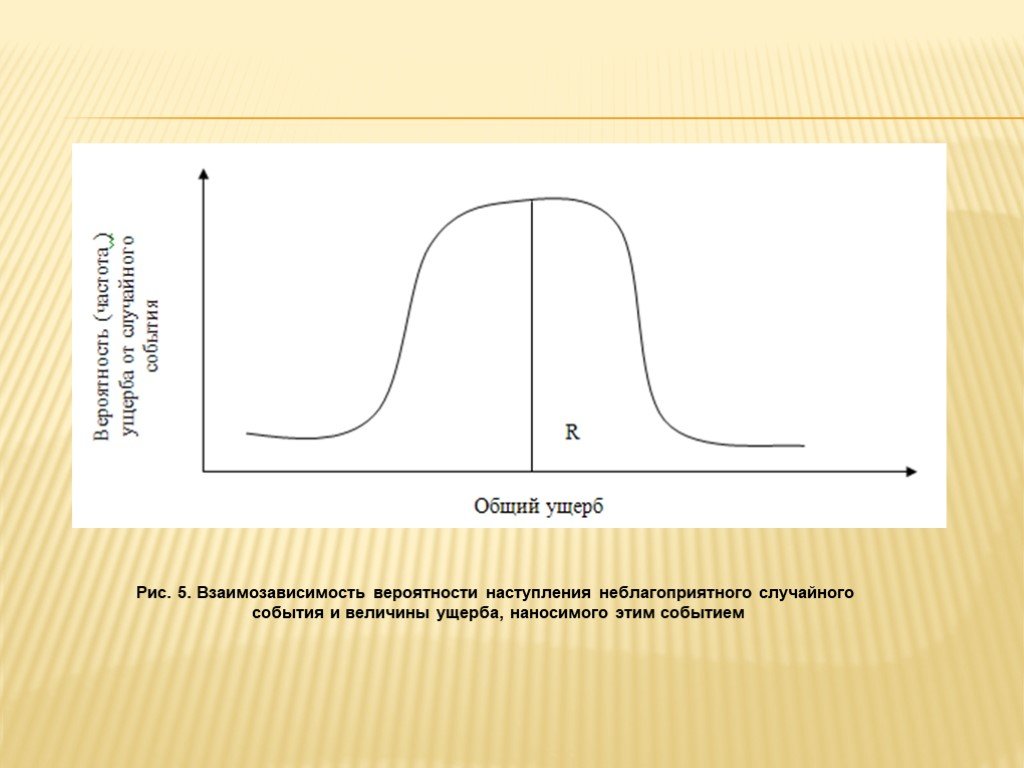

Слайд 24Рис. 5. Взаимозависимость вероятности наступления неблагоприятного случайного события и величины ущерба, наносимого этим событием

Слайд 25Возможное распределение ущерба по отдельным объектам и по их совокупности различно по своим характеристикам. Для отдельного объекта вероятность отсутствия ущерба наибольшая и снижается с ростом суммы ущерба. Для совокупности объектов наименьший и наибольший ущерб имеют малую вероятность, а в центре распределения находится наиболее вероятный ущерб. Это означает, что объединяя объекты, страховщик может определить наиболее вероятный ущерб и позволяет сформировать страховой фонд, достаточный для его покрытия. Объединенные в целях страхования объекты называются страховой совокупностью, которая может быть стационарной, закрытой и открытой.

Слайд 26Стационарная совокупность — теоретическое понятие. Это совокупность объектов, для которой характерны: равенство притока и выбытия объектов; приток новых объектов с теми же качествами, что и выбывающие объекты. Закрытая совокупность может создаваться в определенных обстоятельствах на профессиональной или конфессиональной основах. В закрытой совокупности нет притока новых объектов. Проведение страхования в такой совокупности осложнено, поскольку число объектов может уменьшаться, а уровень риска постоянно повышаться (люди стареют, имущество изнашивается). Открытая совокупность типична для страховых организаций постоянным притоком и оттоком объектов, что требует контроля за объемом совокупности и ее качеством, дабы поддержать или улучшить принятый при формировании средний уровень риска.

Слайд 27Выравнивание ущерба может быть осуществлено внутри страховой совокупности и вне ее. На выравнивание ущерба внутри страховой совокупности влияют:

число объектов в совокупности. Чем меньше объектов в совокупности, тем большая часть объектов может пострадать от неблагоприятных случайных событий и страховой фонд может быть недостаточен для покрытия ущерба; равномерность размещения на территории объектов, входящих в совокупность: они не должны быть затронутыми одним событием (например, стихийным бедствием) и находиться в одном месте; однородность объектов. Чем более однородные объекты вошли в совокупность, тем точнее можно прогнозировать динамику риска. Однородность оценивается прежде всего по стоимости объектов и их подверженности конкретным опасностям.

Слайд 28Выравнивание риска между объектами имеет экономические границы. Замкнутый характер раскладки ущерба подразумевает раскладку ущерба внутри определенной группы участников совокупности, заинтересованных в страховании объектов от заранее оговоренных случайных опасностей (например, автомобиля от ДТП, угона, пожара), т.е. выравнивание риска происходит в рамках отдельного вида страхования. Если эти границы не будут соблюдены, произойдет перераспределение средств одной группы участников в пользу другой (например, владельцев недвижимости в пользу владельцев автотранспорта). Теоретически такое перераспределение средств, если оно происходит длительное время, выходит за сферу действия категории «страхование» и входит в состав финансовых отношений. Если же направление движения средств меняется и соблюдается равновесие в притоке и оттоке средств, его можно рассматривать как выравнивание риска во времени.

время возникновения; 2) основные факторы возникновения; 3) характер учета; 4) характер последствий; 5) сфера возникновения и др.")

Слайд 29Лекция «Виды рисков и их классификация»

Можно выделить основные принципы классификации рисков: 1) время возникновения; 2) основные факторы возникновения; 3) характер учета; 4) характер последствий; 5) сфера возникновения и др.

Слайд 30Политические риски — это риски, обусловленные изменением политической обстановки, влияющей на предпринимательскую деятельность (закрытие границ, запрет на вывоз товаров в другие страны, военные действия на территории страны и др.). Политические риски связаны с различными нарушениями, на которые влияет политическая обстановка: ухудшения условий производственно-торгового процесса по причинам, непосредственно не зависящим от хозяйствующего агента.

Слайд 31К политическим рискам относятся:

невозможность осуществления хозяйственной деятельности вследствие военных действий, революции, обострения внутриполитической ситуации в стране, национализации, конфискации товаров и предприятий, введения эмбарго, отказа правительства выполнять принятые его предшественниками обязательства и др.; введение отсрочки на внешние платежи на определенный срок ввиду наступления чрезвычайных обстоятельств; неблагоприятное изменение налогового законодательства; запрет или ограничение конверсии национальной валюты в валюту платежа.

Слайд 32Экономические риски — это риски, обусловленные неблагоприятными изменениями в экономике предприятия или в экономике страны.

По характеру учета риски делятся на внешние и внутренние. К внешним относятся риски, непосредственно не связанные с деятельностью предприятия или его контактной аудитории. На уровень внешних рисков влияет очень большое количество факторов — политические, экономические, демографические, социальные, географические и др. К внутренним относятся риски, обусловленные деятельностью самого предприятия и его контактной аудитории. На их уровень влияет деловая активность руководства предприятия, выбор оптимальной маркетинговой стратегии, политики и тактики и другие факторы: производственный потенциал, техническое оснащение, уровень специализации, уровень производительности труда, техники безопасности.

характеризуются тем, что они практически всегда несут в себе потери для предпринимательской деятельности. Спекулятивные риски (в литературе их иногда н")

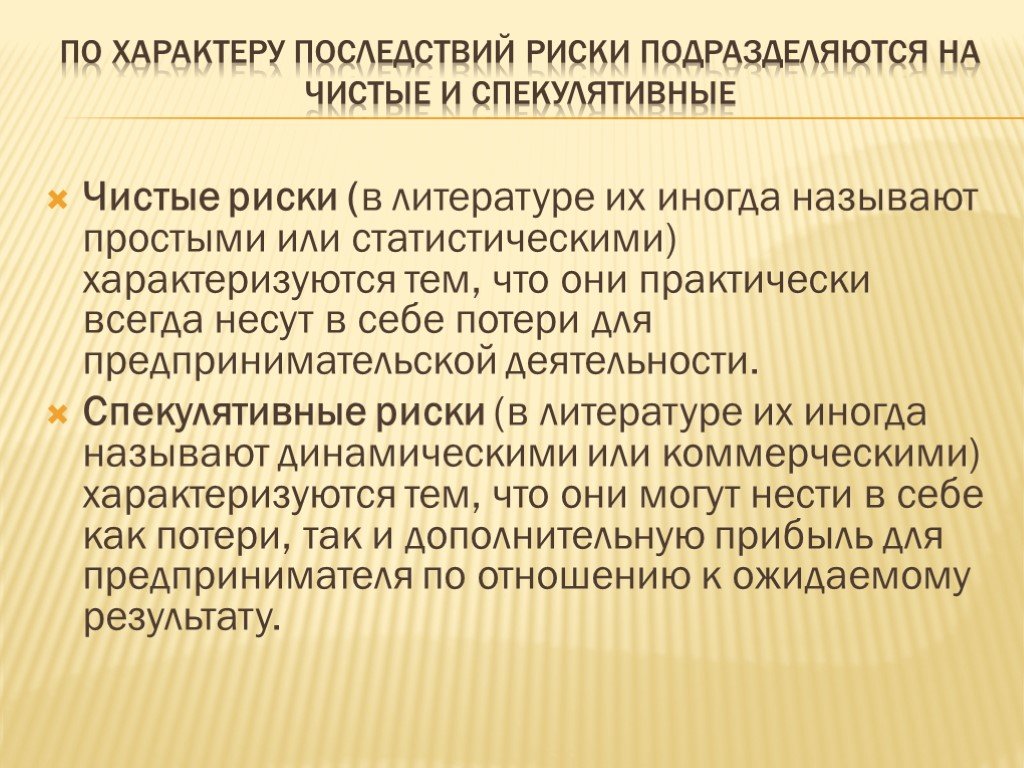

Слайд 33По характеру последствий риски подразделяются на чистые и спекулятивные

Чистые риски (в литературе их иногда называют простыми или статистическими) характеризуются тем, что они практически всегда несут в себе потери для предпринимательской деятельности. Спекулятивные риски (в литературе их иногда называют динамическими или коммерческими) характеризуются тем, что они могут нести в себе как потери, так и дополнительную прибыль для предпринимателя по отношению к ожидаемому результату.

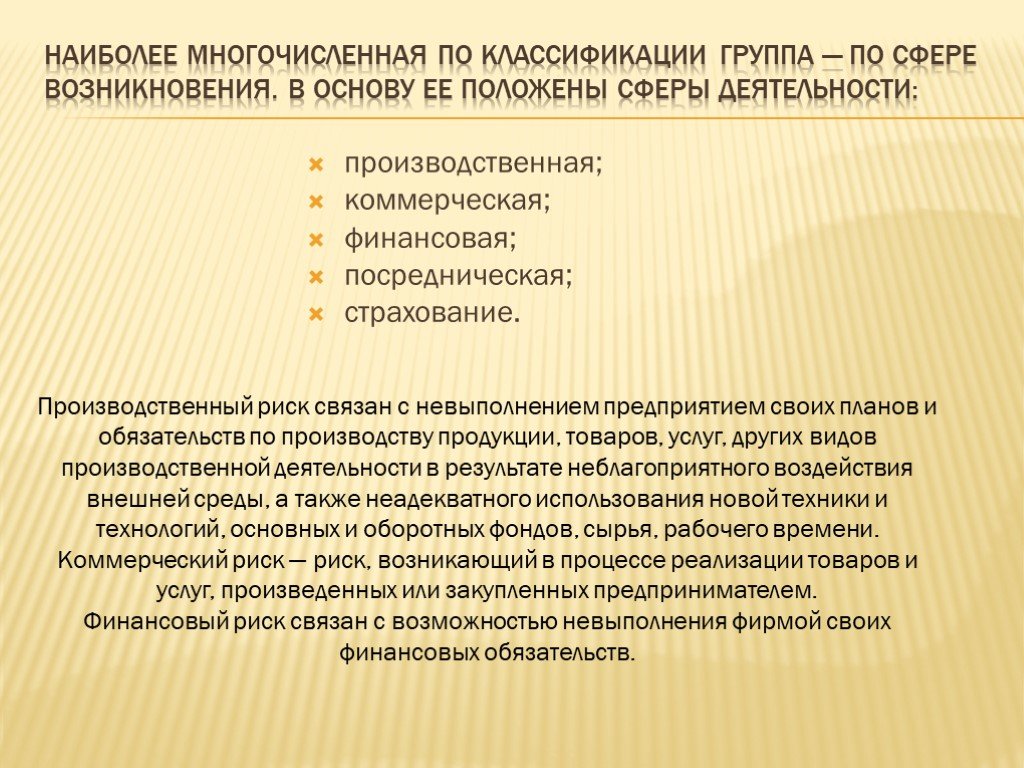

Слайд 34Наиболее многочисленная по классификации группа — по сфере возникновения. В основу ее положены сферы деятельности:

производственная; коммерческая; финансовая; посредническая; страхование.

Производственный риск связан с невыполнением предприятием своих планов и обязательств по производству продукции, товаров, услуг, других видов производственной деятельности в результате неблагоприятного воздействия внешней среды, а также неадекватного использования новой техники и технологий, основных и оборотных фондов, сырья, рабочего времени. Коммерческий риск — риск, возникающий в процессе реализации товаров и услуг, произведенных или закупленных предпринимателем. Финансовый риск связан с возможностью невыполнения фирмой своих финансовых обязательств.

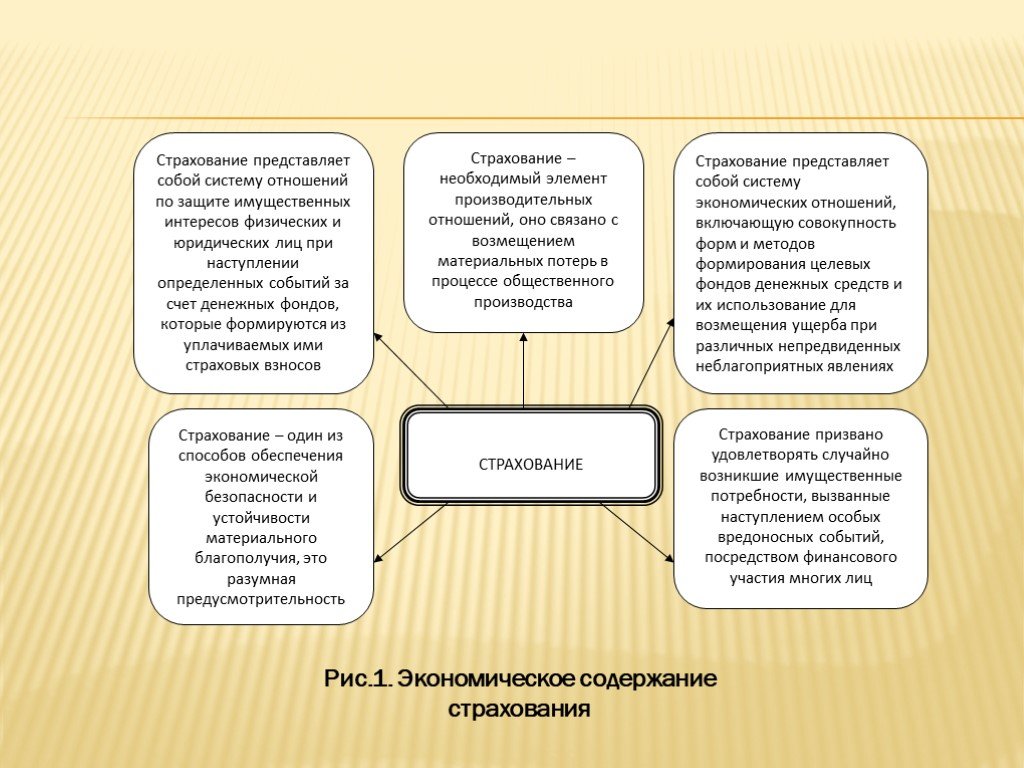

Слайд 35Рис.1. Экономическое содержание страхования

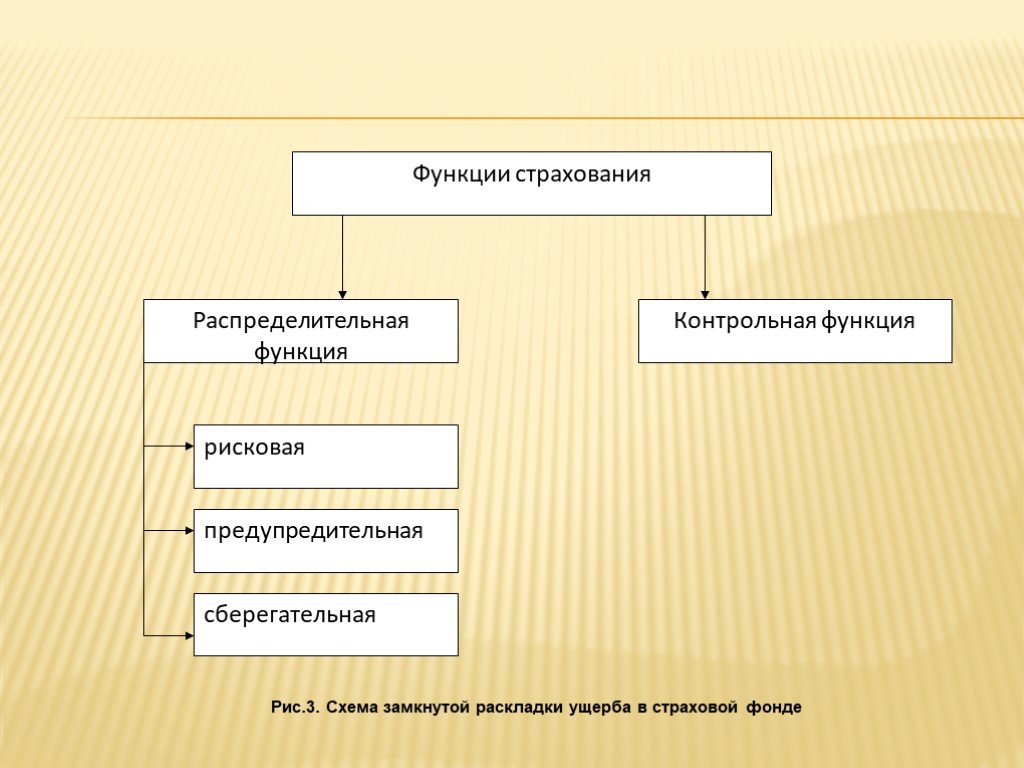

Слайд 36Рис.3. Схема замкнутой раскладки ущерба в страховой фонде

Слайд 37Модуль 2 «Система управления риском»

После изучения данного модуля магистрант получит представление о таких общих принципах управления риском как: концепция управления риском; свойства системы управления риском; основные принципы управления риском; роль системы управления риском в общем менеджменте фирмы; риск - менеджмент; цели, задачи и ограничения системы управления рисками; специфика управления портфелем рисков; основные этапы управления риском.

». Риск-менеджмент – это система анализа, оценки, управления рисками, экономическими и социально-рисковыми отношениями, возникающими в процессе предпринимательской деятельности. Риск-менеджмент, как самостоятельное явление, возник в 70-е годы XX ве")

Слайд 38Лекция « Система управления риском (риск-менеджмент)»

Риск-менеджмент – это система анализа, оценки, управления рисками, экономическими и социально-рисковыми отношениями, возникающими в процессе предпринимательской деятельности. Риск-менеджмент, как самостоятельное явление, возник в 70-е годы XX века. За время своего применения риск-менеджмент расширил круг охватываемых проблем (например, проблемы банкротства или управления и др.) В настоящее время риск-менеджмент охватывает все аспекты управления рисками организации. Управление риском (риск — менеджмент) — это целенаправленные действия по ограничению или минимизации риска в системе экономических отношений. Управление риском можно охарактеризовать как совокупность методов, приемов и мероприятий, позволяющих в определенной степени прогнозировать наступление рисковых событий и принимать меры к исключению или снижению отрицательных последствий наступления таких событий. Регистрация риска — это оценка и наблюдение за рисками. Как и любая система управления риск — менеджмент состоит из двух подсистем: управляемой подсистемы (объекта управления) и управляющей подсистемы (субъекта управления).

Слайд 39В системе управления риском объектом управления являются риск, рисковые вложения капитала и экономические отношения между хозяйствующими субъектами в процессе реализации риска (отношения между: предпринимателями-партнерами, конкурентами; заемщиком и кредиторами; страхователем и страховщиком и т.п.). Субъектом управления в системе управления риском является специальная группа людей (предприниматель, финансовый менеджер, менеджер по риску, специалисты по страхованию и др.), которая посредством различных приемов и способов управления осуществляет целенаправленное воздействие на объект управления.

Слайд 40Система управления предпринимательскими рисками включает:

определение источников информации, которые позволяют выявить причины риска; выявление внутренних и внешних факторов, влияющих на увеличение или уменьшение каждого конкретного вида риска; анализ выявленных факторов; оценка конкретного вида риска с финансовой стороны: оценка ликвидности проекта, оценка эффективности вложения финансовых средств; установка допустимого уровня риска; анализ отдельных операций по выбранному уровню риска; анализ рисковых ситуаций; определение объектов и мероприятий, на которые воздействует тот или иной вид риска; прогнозирование основных видов риска для конкретного предприятия; разработка мероприятий по снижению риска.

Слайд 41Число источников о рисковых ситуациях может быть значительным. Поэтому каждое предприятие или фирма должны выбирать из этого числа лишь наиболее важные. К числу наиболее важных и доступных источников можно отнести:

каталог факторов риска и рисковых ситуаций; прогнозная информация; материалы проверок налоговой службы, ревизий и аудита; бухгалтерская отчетность и статистические данные; сведения о конкурентах, партнерах, поставщиках и потребителях; платежеспособность покупателей; материалы маркетинговых исследований о состоянии рынка; сведения правоохранительных органов о криминальной обстановке; экономическая, политическая, демографическая ситуации в стране и регионе.

Слайд 42Причинами возникновения рисковых ситуаций могут служить:

поведение конкурентов, партнеров, поставщиков, потребителей; промышленный шпионаж; непредсказуемость колебаний спроса и предложения; рэкет; внезапные изменения налогового, таможенного, валютного законодательства; колебания цен, валютных и биржевых курсов, инфляция; ошибки в планировании, организации и управлении производством; разглашение конфиденциальной информации и противоправные действия сотрудников фирмы; форс-мажорные и другие обстоятельства.

Слайд 43По уровню воздействия рискообразующие факторы можно подразделить: на интегральные, на микроэкономические; на макроэкономические. К числу рискообразующих факторов микроэкономического уровня, воздействующих на деятельность экономического субъекта, можно отнести: недобросовестность или профессиональные ошибки партнеров (третьих сторон); недобросовестность или профессиональные ошибки сотрудников компании; ошибки программного обеспечения; противоправные действия сотрудников компании и третьих лиц (хищения, подлоги и т.д.); ошибки технологического процесса; уровень менеджмента.

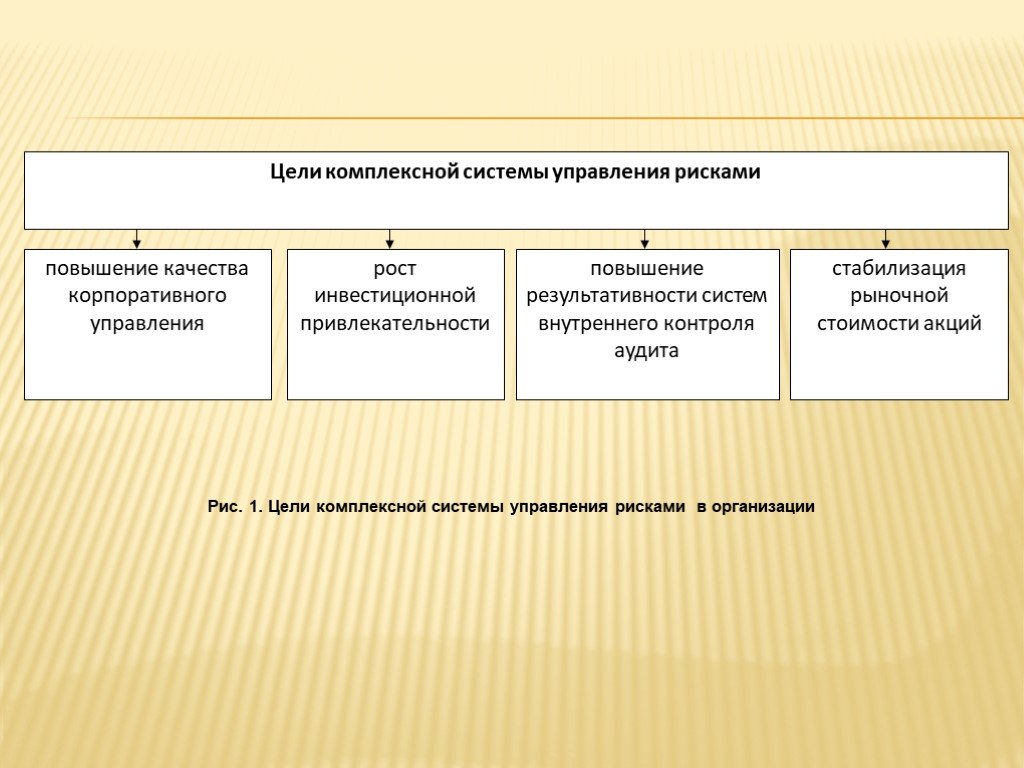

Слайд 44Рис. 1. Цели комплексной системы управления рисками в организации

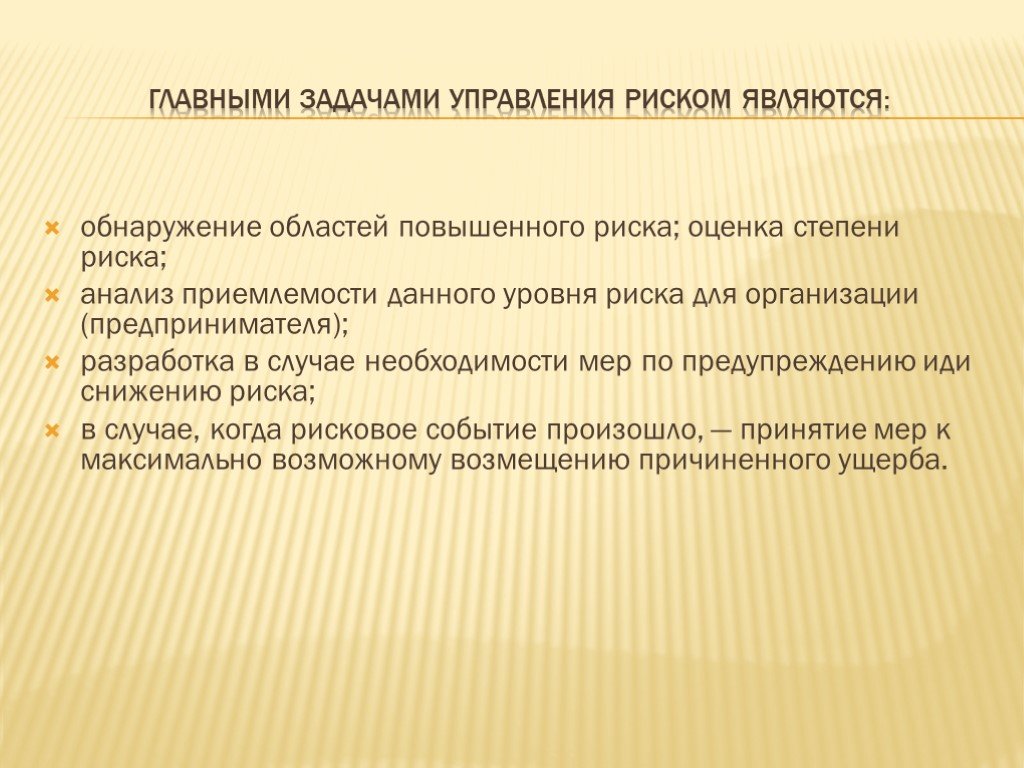

Слайд 45Главными задачами управления риском являются:

обнаружение областей повышенного риска; оценка степени риска; анализ приемлемости данного уровня риска для организации (предпринимателя); разработка в случае необходимости мер по предупреждению иди снижению риска; в случае, когда рисковое событие произошло, — принятие мер к максимально возможному возмещению причиненного ущерба.

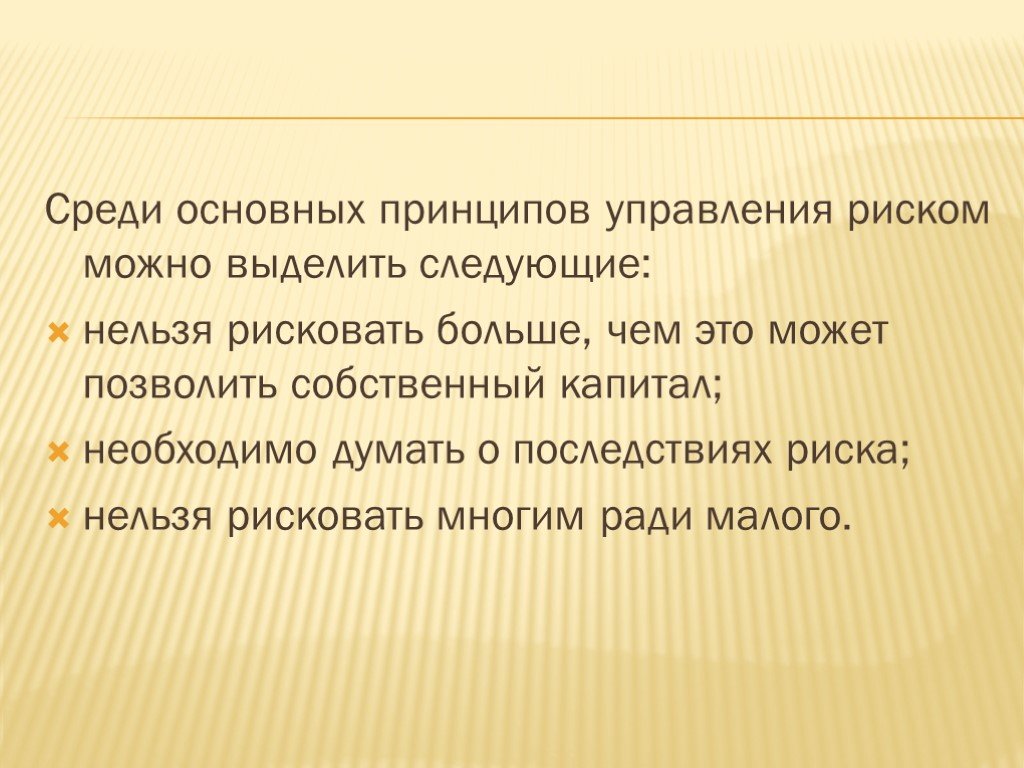

Слайд 46Среди основных принципов управления риском можно выделить следующие: нельзя рисковать больше, чем это может позволить собственный капитал; необходимо думать о последствиях риска; нельзя рисковать многим ради малого.

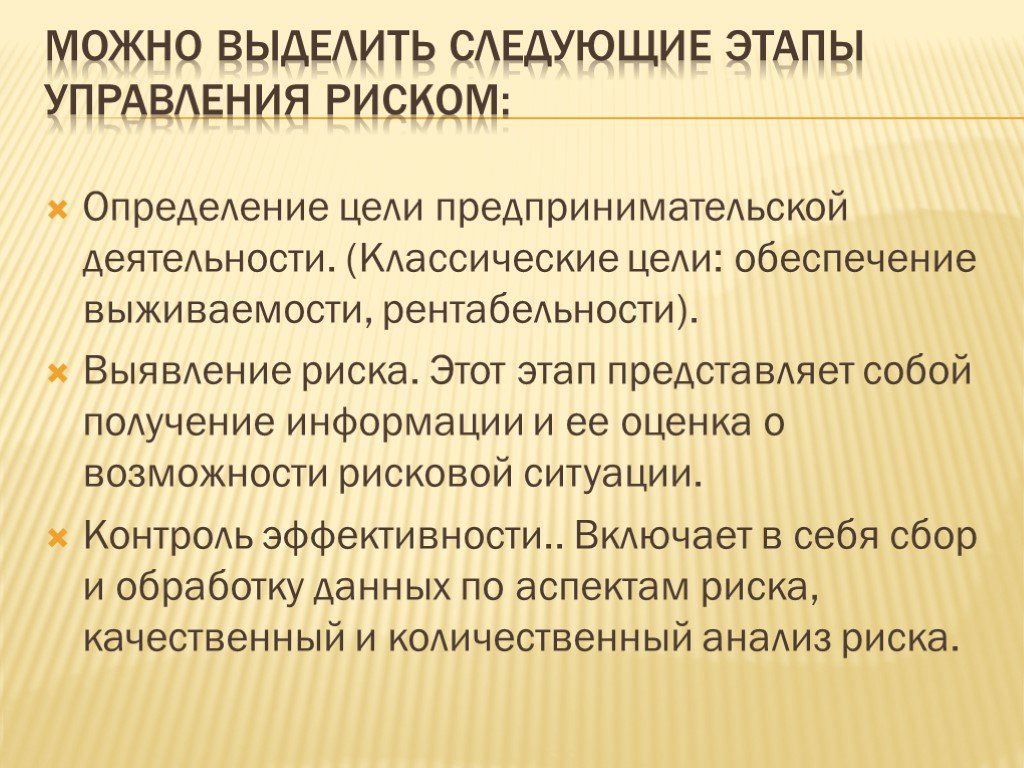

Слайд 47Можно выделить следующие этапы управления риском:

Определение цели предпринимательской деятельности. (Классические цели: обеспечение выживаемости, рентабельности). Выявление риска. Этот этап представляет собой получение информации и ее оценка о возможности рисковой ситуации. Контроль эффективности.. Включает в себя сбор и обработку данных по аспектам риска, качественный и количественный анализ риска.

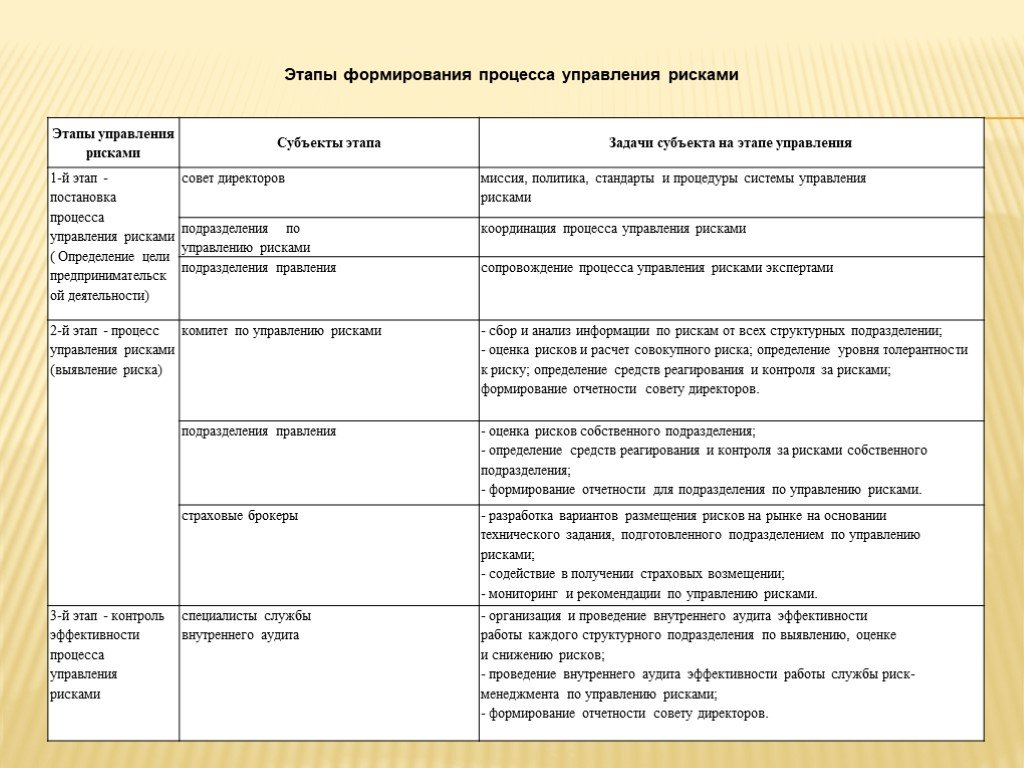

Слайд 48Этапы формирования процесса управления рисками

Слайд 49Лекция «Основные методы количественной оценки предпринимательских рисков»

При принятии предпринимательского решения необходимо ответить на три вопроса: 1) на сколько велика величина ожидаемого дохода от данного решения; 2) на сколько велик возникающий при этом риск; 3) на сколько адекватно, возникающий при этом риск, будет соответствовать ожидаемому доходу.

Слайд 50Метод первый. В наиболее простом понимании величина любого экономного риска равна сумме двух слагаемых – первое слагаемое – возможный понесенный ущерб в случае не реализации решения, основу которого составляет неполученная прибыль; второе слагаемое – расходы по реализации этого решения. Второй метод. Величина риска может определятся с учетом степени вероятности наступления предполагаемого события. Третий метод. При принятии глобальных решений по инвестированию средств. Четвертый метод. Показатель риска может быть и относительной величиной. Он равен произведению двух величин вероятности наступления отрицательного события и степени отрицательных последствий, которые в свою очередь равны отношению неполученной прибыли (в следствии этого отрицательного события) и суммы всей прибыли, которую предполагают получить в данном периоде

возможного результата. Средне ожидаемое значение — это значение величины события, которое связано с неопределенной ситуацией. Рассчитываетс")

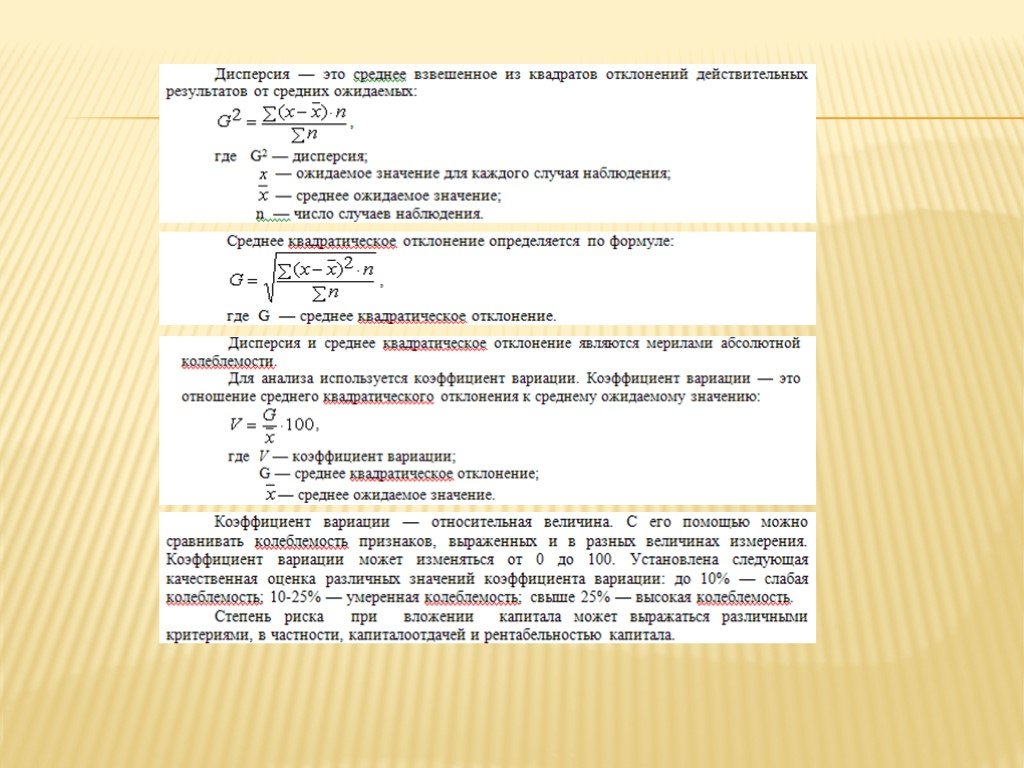

Слайд 51Лекция «Методы оценки финансовых рисков»

Величина риска, или степень риска, измеряется двумя критериями: средне ожидаемое значение, колеблемость (изменчивость) возможного результата. Средне ожидаемое значение — это значение величины события, которое связано с неопределенной ситуацией. Рассчитывается оно как средневзвешенное для всех возможных результатов, где вероятность каждого результата используется в качестве частоты или веса соответствующего значения. Среднее ожидаемое значение измеряет результат, который мы ожидаем в среднем. Средняя величина является обобщенной количественной характеристикой и не позволяет принять решение в пользу какого-либо варианта. Для окончательного принятия решения необходимо измерить колеблемость показателей. Колеблемость возможного результата есть степень отклонения ожидаемого значения от средней величины. Для этого на практике применяют два критерия: дисперсию и среднее квадратическое отклонение.

Слайд 52

Слайд 53

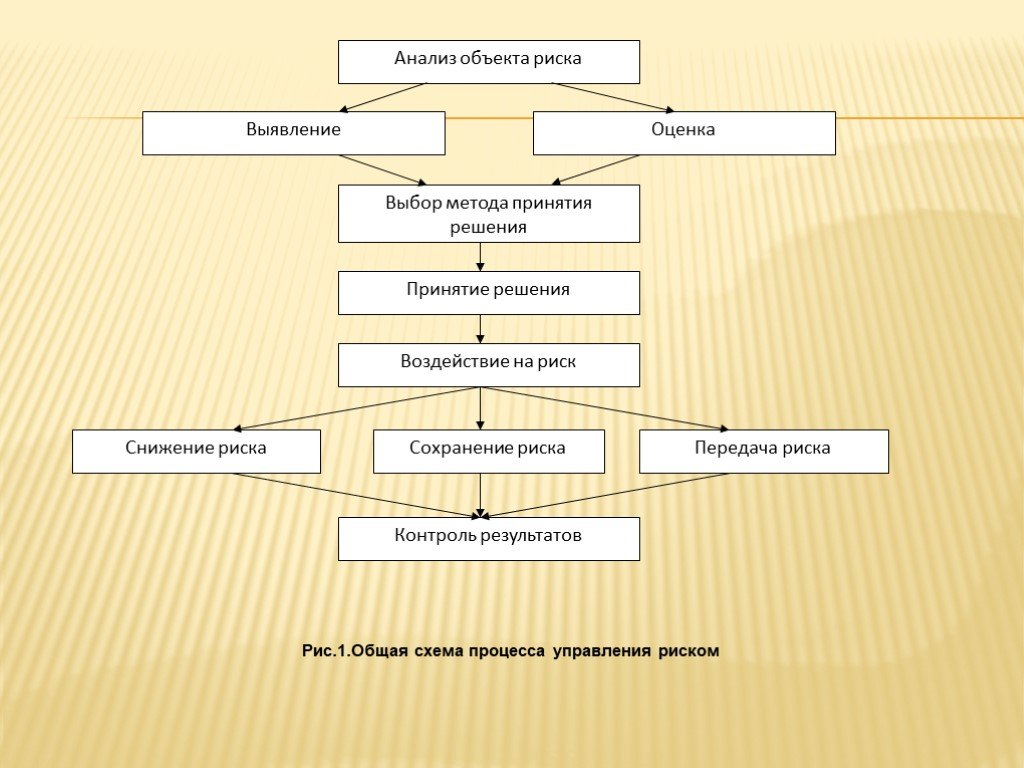

Слайд 54Рис.1.Общая схема процесса управления риском

Слайд 55Модуль 3 «Методы управления риском и разработка программы управления риском»

После изучения данного модуля магистрант получит представление по следующим вопросам: — методы трансформации рисков и их особенности; — методы финансирования рисков и их особенности; — руководство по разработке, контролю и пересмотру программы управления рисками на уровне предприятия; — организация работы по управлению рисками на предприятии; — результаты формирования плана предупредительных мероприятий и программы управления рисками; — особенности контроля и пересмотра программы управления рисками.

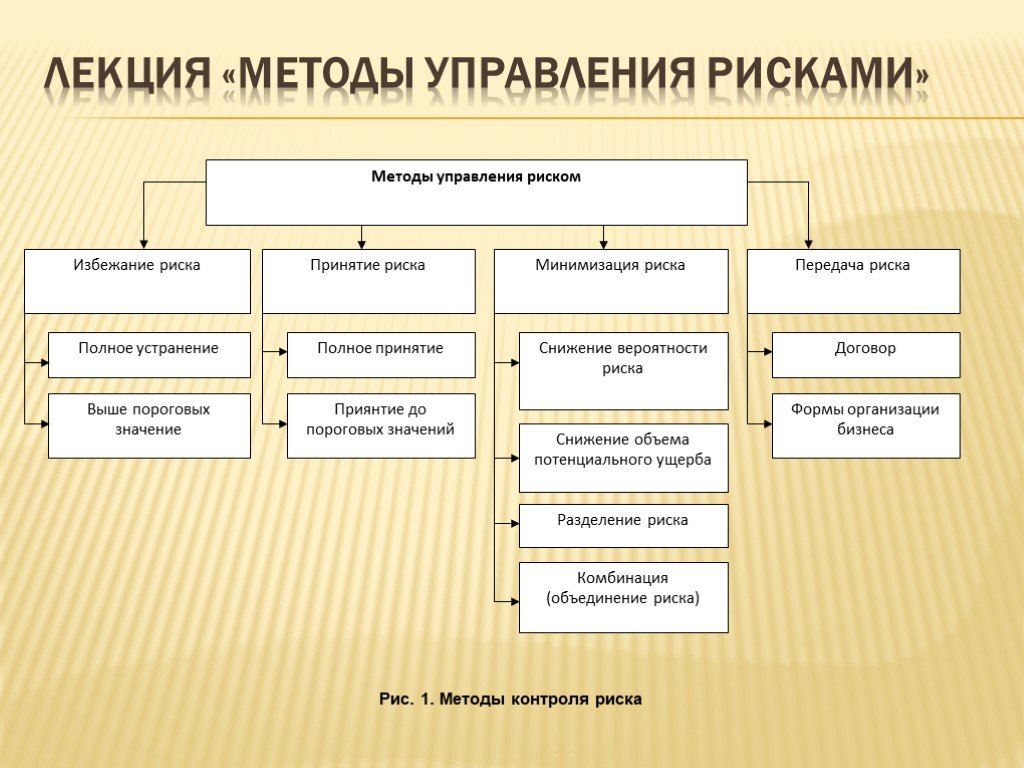

Слайд 56Лекция «Методы управления рисками»

Рис. 1. Методы контроля риска

Слайд 57Избежание риска, или устранение от риска. Решение об отказе от конкретного риска может быть принято как на стадии подготовки решения, так и путем отказа от деятельности, в которой физическое или юридическое лицо уже принимает участие, если выясняется, что реальный риск оказался выше предполагаемого. Отказ от риска не всегда эффективен: - избежание одного риска может привести к возникновению других видов риска. Например, отказ от риска, связанного с авиаперевозками, означает принятие риска при перевозках другими видами транспорта; - отказ от риска может привести не только к отказу от предполагаемых убытков, но и к отказу от прибыли (шанса). В такой ситуации решение должно приниматься в контексте общей стратегии развития хозяйствующего субъекта или деятельности физического лица.

— наиболее предпочтительный и рациональный метод борьбы со случайными опасностями, поскольку, как правило, дешевле предупредить наступление события, Чем компенсировать нанесенный ущерб. Кроме того, ущерб, нанесенный, например, культурным и историческим ценностям, произв")

Слайд 58Предупреждение (превенция) — наиболее предпочтительный и рациональный метод борьбы со случайными опасностями, поскольку, как правило, дешевле предупредить наступление события, Чем компенсировать нанесенный ущерб. Кроме того, ущерб, нанесенный, например, культурным и историческим ценностям, произведениям искусства и т.п., не всегда может быть компенсирован денежной суммой. Наконец, осуществляя предупредительную деятельность, можно защитить жизнь, здоровье и трудоспособность человека. Однако превенция имеет объективные границы: технологические (многие события на современном уровне развития науки и техники человек не может предотвратить — например, стихийные бедствия); экономические (иногда предупреждение требует таких затрат, которые превышают экономические возможности общества или субъекта либо эти затраты представляются нерациональными); границы познания (предупредить можно только те события, о которых мы имеем необходимую информацию).

Слайд 59Методики снижения частоты риска применяются в том случае, если вероятность убытка велика, а сумма убытка незначительна. Предупредительные мероприятия при этом должны снижать уязвимость конкретных объектов или субъектов от случайных опасностей. Методики снижения объема потенциального ущерба применяются в том случае, когда возможный ущерб велик, а вероятность реализации риска незначительна. Они также основаны на превенции, но целью ее является минимизация потенциального ущерба. Страховые компании уделяют организации и финансированию предупредительной деятельности большое внимание. При этом не только минимизируется риск страховщика, но и улучшается рисковая ситуация у отдельных страхователей и в стране. Разделение риска применяется для сокращения убытков за счет снижения подверженности риску. Суть этого метода заключается в максимальном сокращении возможных потерь от одного события. Разделение в управлении риском может быть осуществлено в двух формах: разделение риска и разделение активов, подверженных риску. Наряду с разделением может использоваться метод объединения (комбинации) активов, что может происходить на базе концентрации бизнеса путем внутреннего роста (например, увеличения парка автомобилей) или на базе централизации бизнеса, т.е. при слиянии двух или более коммерческих фирм (больше активов, больше работников и т.д.). Объединение делает риск более предсказуемым вследствие действия закона больших чисел.

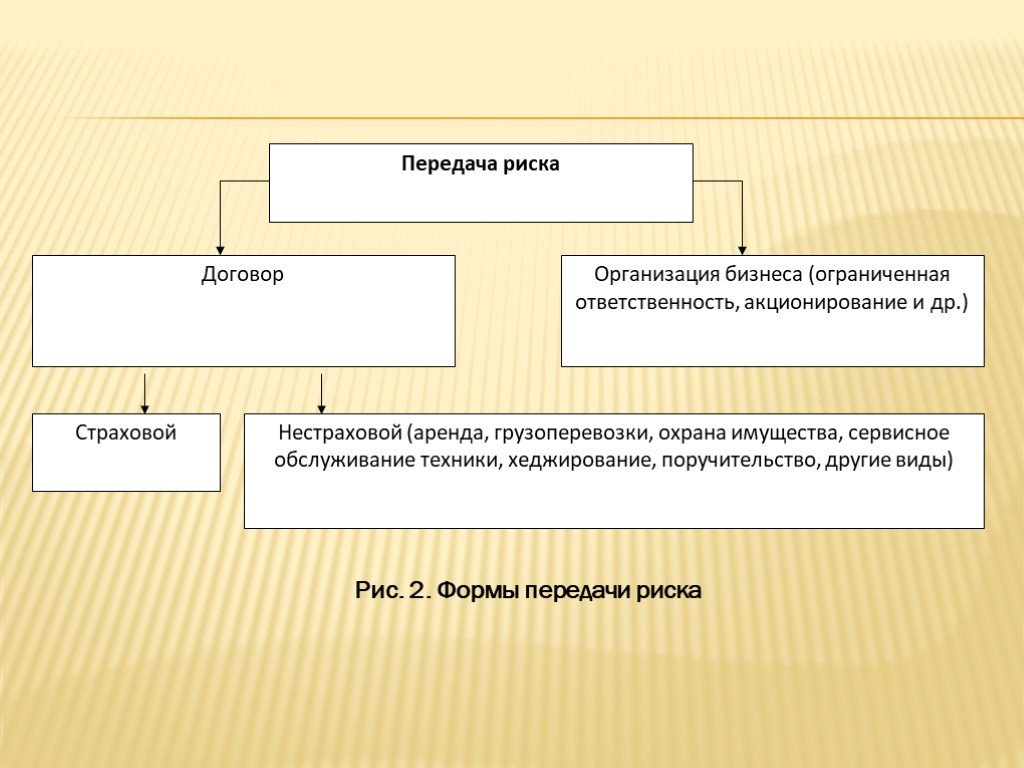

Слайд 60Рис. 2. Формы передачи риска

Слайд 61Передача риска физического или юридического лица на страховщика путем заключения договора страхования занимает важное место в системе методов управления риском. Передача риска на профессионала (страховщика) и связанная с этим деятельность страховщика по оценке риска, его минимизации, рекомендации по проведению предупредительных мероприятий позволяют не только обеспечить страховую защиту конкретного объекта (имущества, жизни и трудоспособности человека), но и улучшить рисковую ситуацию в целом. В то же время перенос риска на страховщика осуществляется за плату, возможны также дополнительные расходы в связи с подготовкой договора, в том числе на проведение предупредительных мероприятий. В связи с этим с позиций управления риском решение о страховом переносе принимается при сопоставлении эффекта страховой защиты и затрат на ее осуществление.

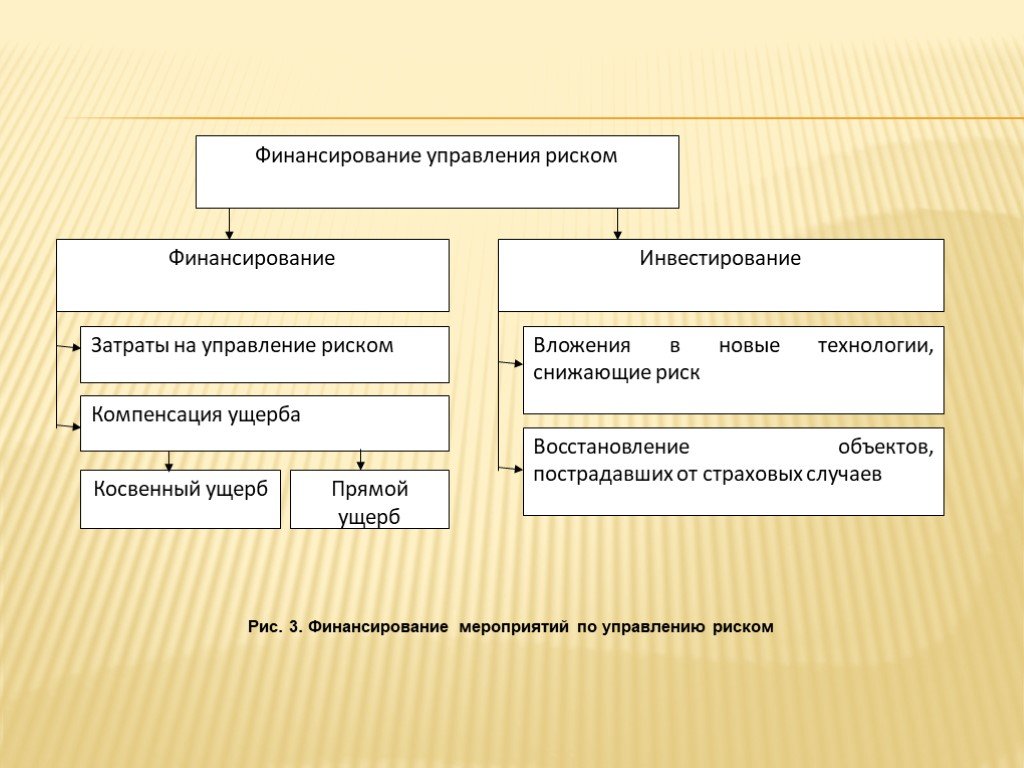

Слайд 62Рис. 3. Финансирование мероприятий по управлению риском

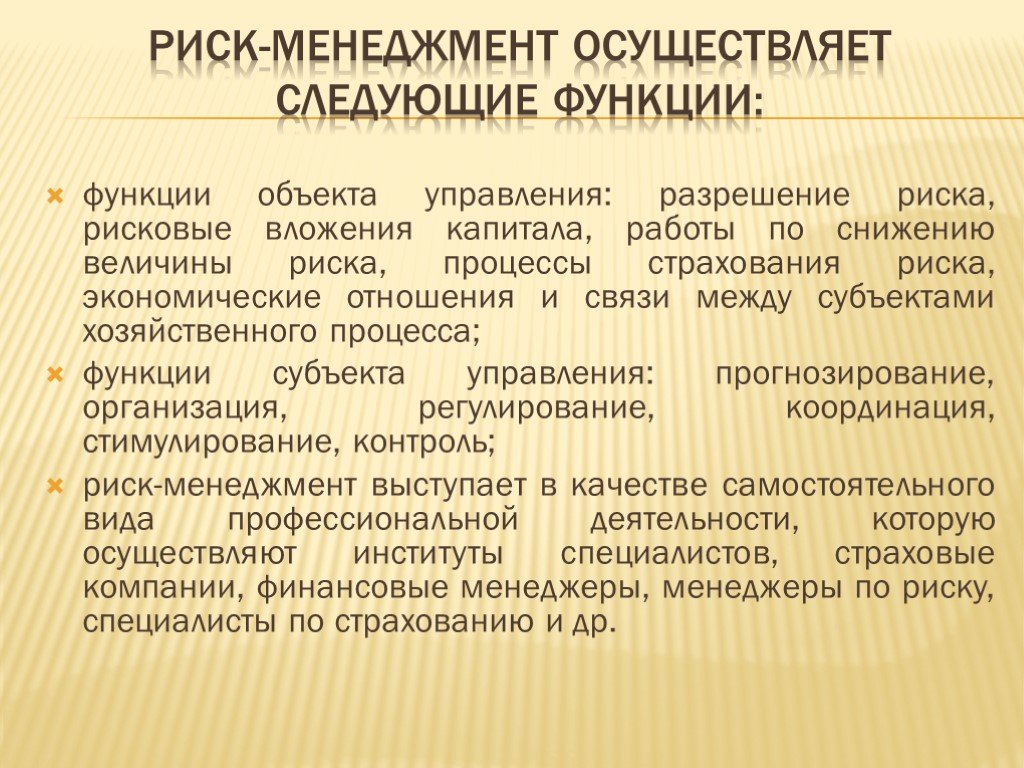

Слайд 63Риск-менеджмент осуществляет следующие функции:

функции объекта управления: разрешение риска, рисковые вложения капитала, работы по снижению величины риска, процессы страхования риска, экономические отношения и связи между субъектами хозяйственного процесса; функции субъекта управления: прогнозирование, организация, регулирование, координация, стимулирование, контроль; риск-менеджмент выступает в качестве самостоятельного вида профессиональной деятельности, которую осуществляют институты специалистов, страховые компании, финансовые менеджеры, менеджеры по риску, специалисты по страхованию и др.

Слайд 64Главной целью системы управления рисками является обеспечение успешного функционирования предприятия в условиях риска и неопределенности. Это означает, что даже в случае возникновения экономического ущерба реализация мер по управлению риском должна обеспечить предприятию возможность продолжения операций, их стабильности и устойчивости соответствующих денежных потоков, поддержания прибыльности и роста предприятия, а также достижения прочих целей. Управление риском на уровне фирмы включает разработку и реализацию экономически целесообразных для фирмы рекомендаций и мероприятий, направленных на уменьшение финансовых потерь, связанных с экономическим риском. Программа управления риском на уровне фирмы (ПУР) - это принятая на уровне фирмы система планирования, обеспечения и организации ресурсов и действий, необходимых для снижения неблагоприятного влияния убытков, вызванных случайными событиями.

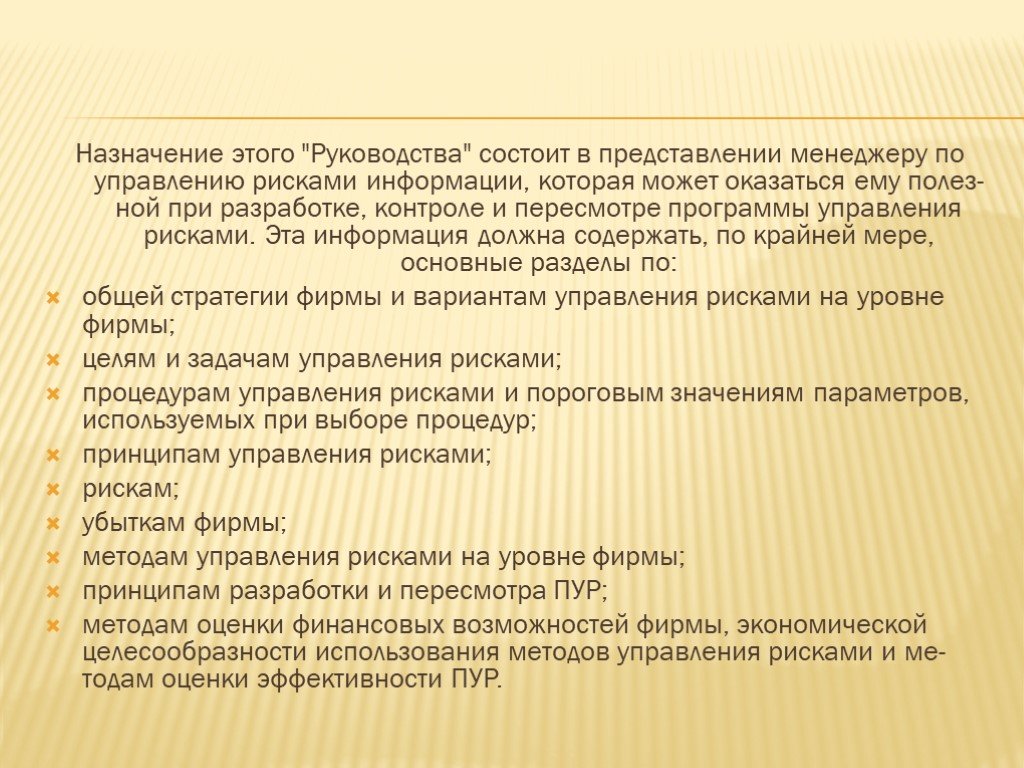

Слайд 65Назначение этого "Руководства" состоит в представлении менеджеру по управлению рисками информации, которая может оказаться ему полезной при разработке, контроле и пересмотре программы управления рисками. Эта информация должна содержать, по крайней мере, основные разделы по: общей стратегии фирмы и вариантам управления рисками на уровне фирмы; целям и задачам управления рисками; процедурам управления рисками и пороговым значениям параметров, используемых при выборе процедур; принципам управления рисками; рискам; убыткам фирмы; методам управления рисками на уровне фирмы; принципам разработки и пересмотра ПУР; методам оценки финансовых возможностей фирмы, экономической целесообразности использования методов управления рисками и методам оценки эффективности ПУР.

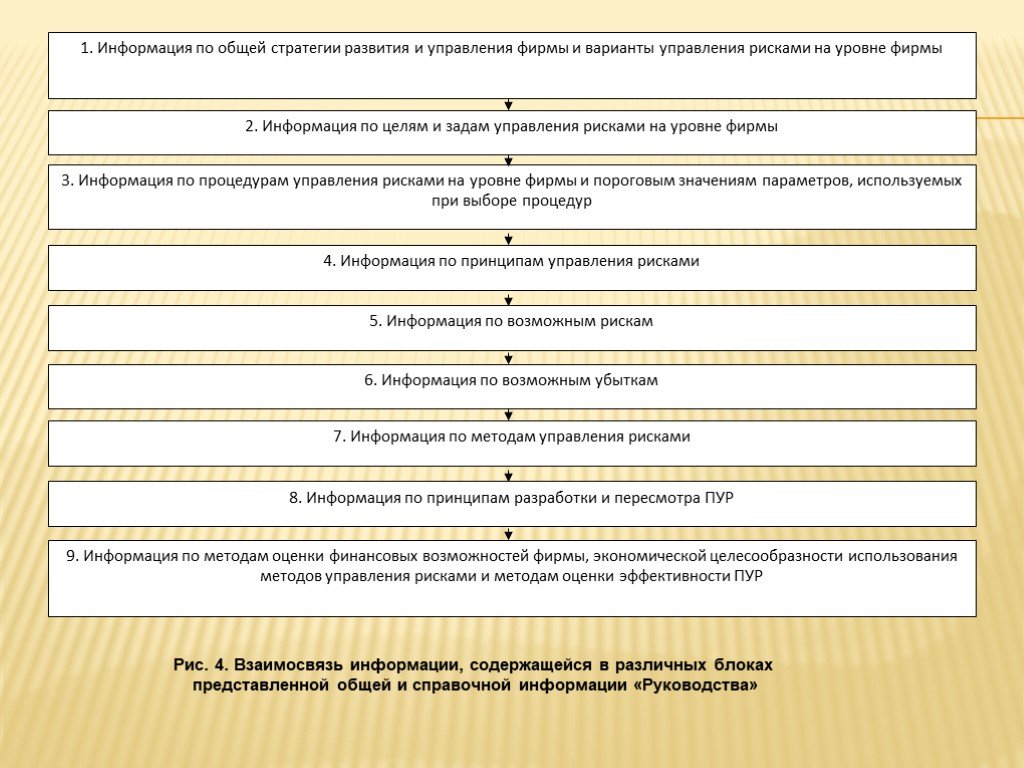

Слайд 66Рис. 4. Взаимосвязь информации, содержащейся в различных блоках представленной общей и справочной информации «Руководства»

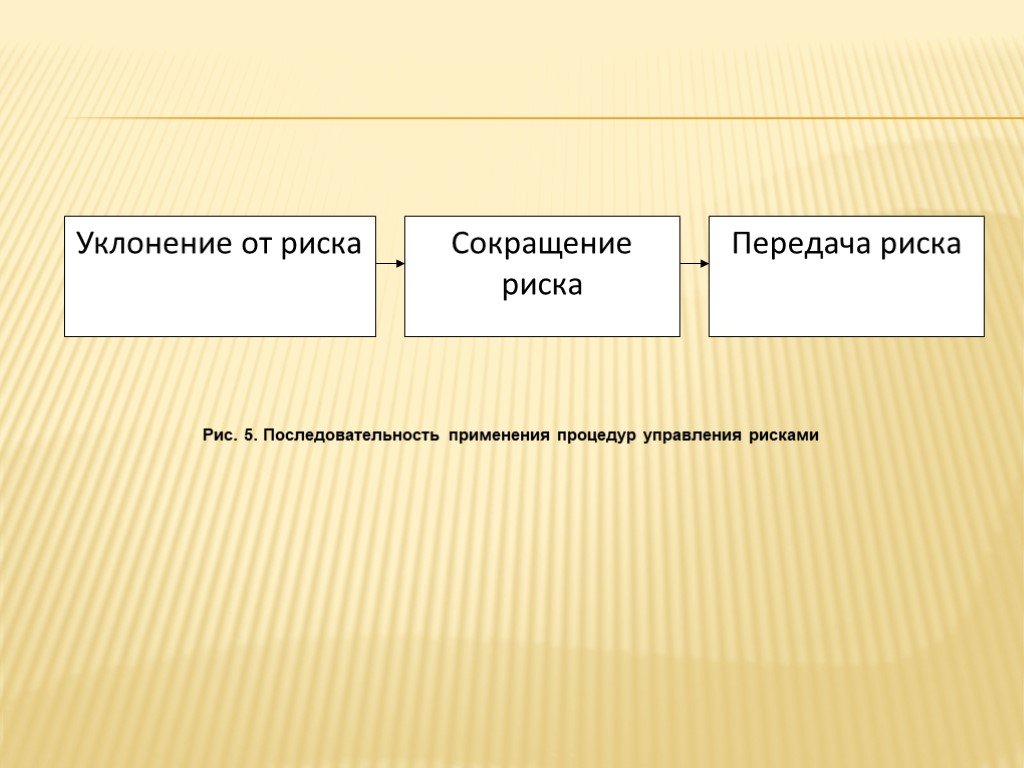

Слайд 67Рис. 5. Последовательность применения процедур управления рисками

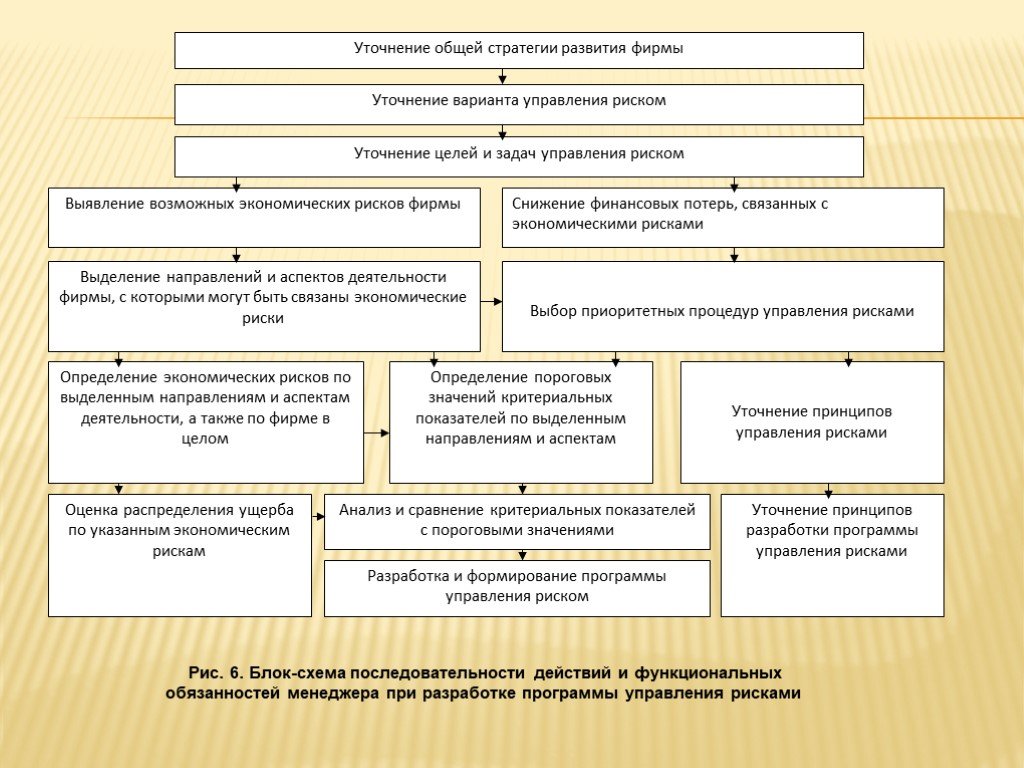

Слайд 68Первоначальные действия менеджера по разработке программы управления рисками могут быть представлены следующей последовательностью:

уточнение общей стратегии управления и развития фирмы на основе изучения соответствующей справочной информации и мнения специалистов и/или руководства фирмы. Оно предполагает изучение соответствующей справочной информации, представленной в "Руководстве", а также уточнение стратегии с учетом полученной информации на основе дополнительного изучения мнения специалистов и/или руководства фирмы; уточнение варианта управления рисками на уровне фирмы на основе согласованной общей стратегии фирмы, изучения соответствующей справочной информации по вариантам управления рисками и мнения специалистов и/или руководства фирмы. Оно означает не только изучение соответствующей справочной информации, представленной в "Руководстве", но и уточнение варианта управления рисками на уровне фирмы с учетом уже полученной согласованной со специалистами и/или руководством информации по общей стратегии управления и развития фирмы, информации по возможным стратегиям управления рисками, полученной из "Руководства", а также мнения специалистов и руководства фирмы по возможным стратегиям управления рисками; уточнение целей и задач управления риском на основе изучения и уточнения общей стратегии и стратегии управления риском. Оно означает знакомство менеджера со справочной информацией о возможных целях и задачах управления рисками на уровне фирмы, представленной в "Руководстве", а также уточнение возможных целей и задач управления риском с учетом уже согласованных со специалистами и/или руководством фирмы общей стратегии управления и развития фирмы и варианта управления рисками.

Слайд 69Рис. 6. Блок-схема последовательности действий и функциональных обязанностей менеджера при разработке программы управления рисками

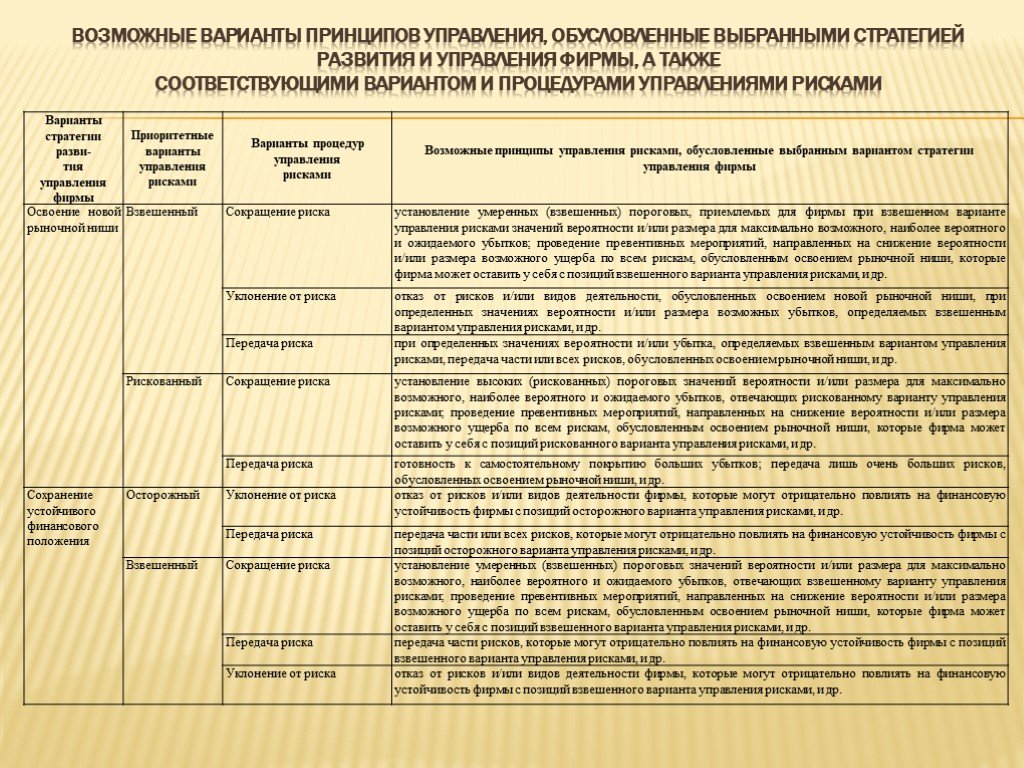

Слайд 70Возможные варианты принципов управления, обусловленные выбранными стратегией развития и управления фирмы, а также соответствующими вариантом и процедурами управлениями рисками

Слайд 71Решение первой задачи - выявление возможных экономических рисков фирмы - означает для менеджера осуществление следующей последовательности действий:

выделение направлений и аспектов деятельности фирмы, с которыми могут быть связаны те или иные виды экономических рисков. По существу, оно означает выбор признака, по которому будет строиться классификация рисков на уровне данной фирмы. Как уже отмечалось ранее, критерии классификации могут быть самыми разными, но, как показывает практика, целесообразно рассмотреть классификацию рисков прежде всего по основным аспектам и на правлениям деятельности фирмы. В общей справочной информации "Руководства" должны быть представлены самая общая информация по возможным классификациям рисков и конкретные классификации рисков, увязанные с особенностями производственно-хозяйственной деятельности данной фирмы. Поэтому менеджер должен изучить соответствующую справочную информацию и принять решение о выборе, т.е. решение о классификации рисков, которую он будет использовать дальше; определение экономических рисков по выделенным направлениям и аспектам деятельности фирмы в целом по фирме. Это означает, что по каждому из аспектов и направлений деятельности фирмы менеджер должен выделить возможные экономические риски. Для решения данной задачи менеджер должен изучить представленную в "Руководстве" справочную информацию о возможных экономических рисках, присущих тому или иному аспекту или направлению деятельности фирмы; оценка распределения ущерба (т.е. определение вероятностей и размеров возможных убытков) по выделенным направлениям и аспектам деятельности фирмы и в целом по фирме. Решение этой задачи означает прежде всего изучение соответствующей справочной ин формации, представленной в "Руководстве", и составление документа, содержащего перечень возможных экономических рисков по разным аспектам и направлениям деятельности фирмы и соответствующие значения критериальных показателей - вероятности и размера возможного ущерба. Решение данной задачи является чрезвычайно сложным, так как оценить вероятность реализации рисков, например для единичных рисков, иногда бывает очень трудно.

Слайд 72Решение второй задачи - снижение финансовых потерь, связанных с экономическими рисками, - означает для менеджера выбор приоритетных процедур УР в соответствии с уточненной общей стратегией развития и управления фирмы, а также стратегией, целями и задачами управления рисками. В свою очередь, выбор приоритетных процедур управления рисками предполагает следующее: уточнение принципов управления рисками и принципов разработки ПУР с учетом уточненных общей стратегии и стратегии, целей и задач по управлению рисками; определение пороговых значений вероятности и/или размера возможного ущерба по отдельным направлениям и аспектам деятельности фирмы и в целом по фирме с учетом уточненных общей стратегии, стратегии, целей и задач управления риском, а также процедур управления рисками.

Слайд 73В результате проведенной предварительной работы менеджер фактически разработал программу управления рисками на уровне фирмы, т.е.: - уточнил и сформулировал общую стратегию управления и развития фирмы, а также стратегию, цели и задачи управления рисками на уровне фирмы; - выявил экономические риски и определил для них значения критериальных показателей экономических рисков - вероятность и размер возможного ущерба; - уточнил принципы управления рисками, разработки программы управления рисками; - согласовал пороговые значения критериальных показателей риска; - проанализировал фактические и пороговые значения критериальных показателей риска; - выделил риски, от которых фирма должна отказаться; - к оставшимся рискам применил методы управления, отвечающие процедуре "сокращение риска"; - сравнил новые значения критериальных показателей рисков с пороговыми, отвечающими процедуре "передача риска", и по итогам этого сравнения на основе применения методов трансформации или финансирования риска осуществил передачу риска.

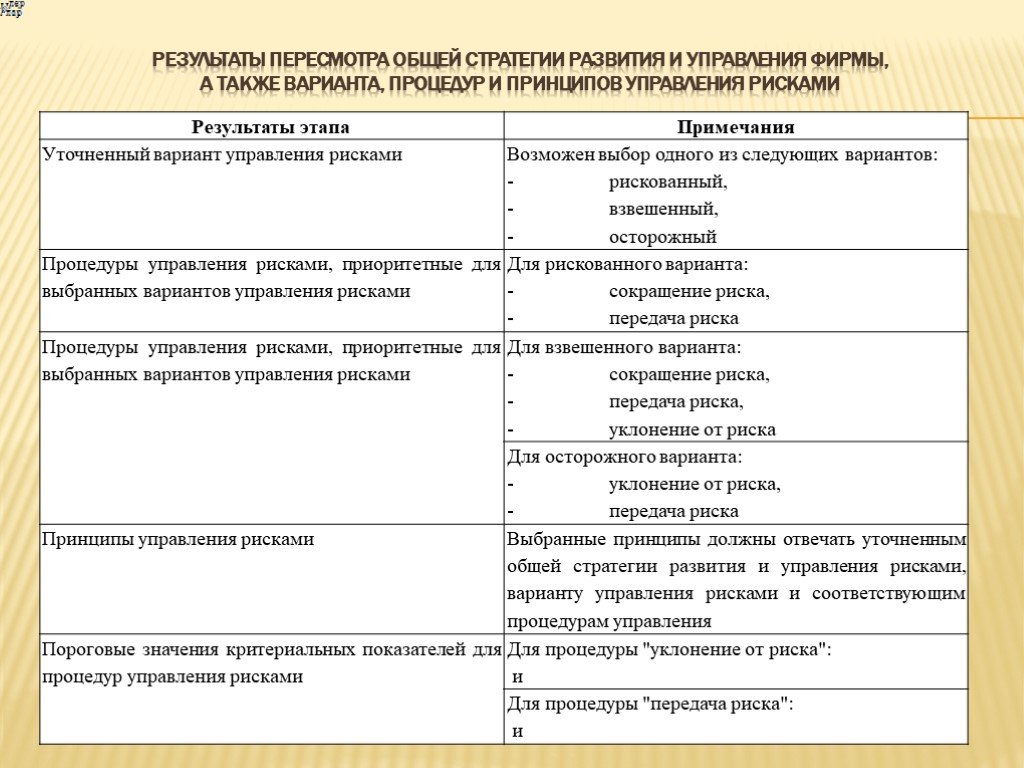

Слайд 74Результаты пересмотра общей стратегии развития и управления фирмы, а также варианта, процедур и принципов управления рисками

, необходимо: - помнить о тех требованиях и ограничениях, которые должны быть учтены при формирован")

Слайд 75При использовании методов управления рисками, предполагающих разработку и внедрение превентивных мероприятий (к ним, например, относятся метод предотвращения убытков и метод уменьшения размера убытков), необходимо: - помнить о тех требованиях и ограничениях, которые должны быть учтены при формировании плана превентивных мероприятий (в первую очередь это - требование о соблюдении принципа экономической целесообразности использования того или иного метода управления рисками); - учитывать возможные ограничения на размер сумм, выделяемых фирмой как на отдельное превентивное мероприятие, так и на все мероприятия (эти цифры должны обязательно согласовываться менеджером по управлению рисками со специалистами и/или руководством фирмы); - пользоваться процедурой (алгоритмом) отбора превентивных мероприятий, т.е. процедурой формирования плана превентивных мероприятий.

Слайд 76Модуль 4 «Портфель рисков страховщика»

После изучения данного модуля магистрант получит представление по следующим вопросам: понятие страхового портфеля и портфеля рисков; риски страховой компании; определить возможные причины кумуляции рисков; процесса андеррайтинга; организация работы по управлению рисками в страховой компании; результаты формирования плана предупредительных мероприятий и программы управления рисками в страховой компании; особенности контроля и пересмотра программы управления рисками.

Слайд 77Лекция «Современные концепции страхового портфеля»

В страховании традиционно использовалось понятие страхового портфеля, под которым понимались: - количество договоров страхования; - число застрахованных объектов; - общая (совокупная) страховая сумма по всем заключенным договорам страхования; - совокупный объем страховых премий по всем договорам за определенный период времени.

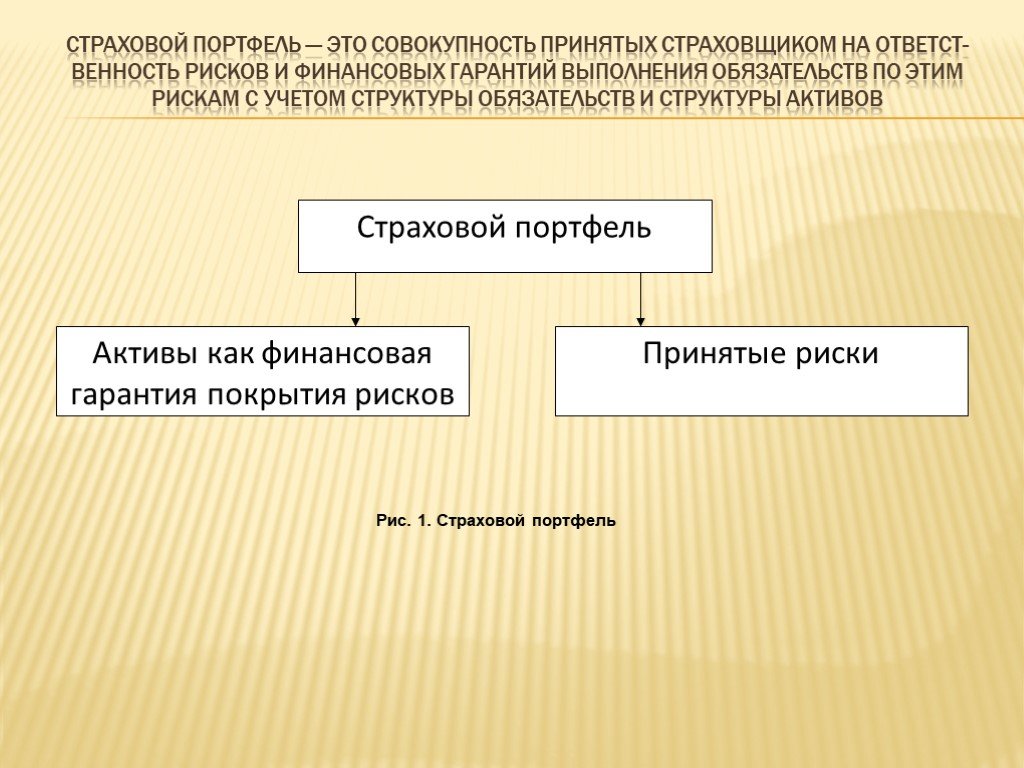

Слайд 78Страховой портфель — это совокупность принятых страховщиком на ответственность рисков и финансовых гарантий выполнения обязательств по этим рискам с учетом структуры обязательств и структуры активов

Рис. 1. Страховой портфель

Слайд 79Портфель рисков — это сформированное с целью солидарной раскладки ущерба объединение специально отобранных, обработанных и принятых на ответственность страховой компании рисков. Формирование портфеля рисков — наиболее важная задача страховщика, так как на этом этапе закладывается фундамент всей дальнейшей страховой деятельности. К портфелю рисков предъявляются следующие требования: Во-первых, он должен быть достаточно большим, чтобы обеспечить солидарную раскладку ущерба. Портфель, объединяющий значительное число рисков, позволяет использовать закон больших чисел. Во-вторых, портфель рисков должен быть по возможности однородным, поскольку закон больших чисел проявляется только в качественно однородных совокупностях. В-третьих, при формировании портфеля рисков большое значение придается диверсифицированности. В-четвертых, портфель рисков должен быть сбалансированным.

Слайд 80Разделение риска между страховщиком и страхователем производится при заключении договора, когда часть риска оставляется на ответственности страхователя. Следует отметить, что разделение риска между страховщиком и страхователем вызвано потребностью не только в выравнивании риска, но и в сохранении у страхователя интереса к обеспечению безопасности имущества. Часть риска может оставаться на собственном удержании страхователя по следующим причинам: разделение риска означает снижение страхового платежа; страховщик может оставить часть риска на ответственность страхователя с целью сохранения страхового интереса; в некоторых случаях страхователь предпочитает оставлять часть риска на собственном удержании в надежде использовать другие методы управления риском.

Слайд 81Принятый от страхователя риск страховщик может разделить путем сострахования или перестрахования. Сострахование предусматривает принятие одного риска несколькими страховщиками

Рис. 2 Сострахование

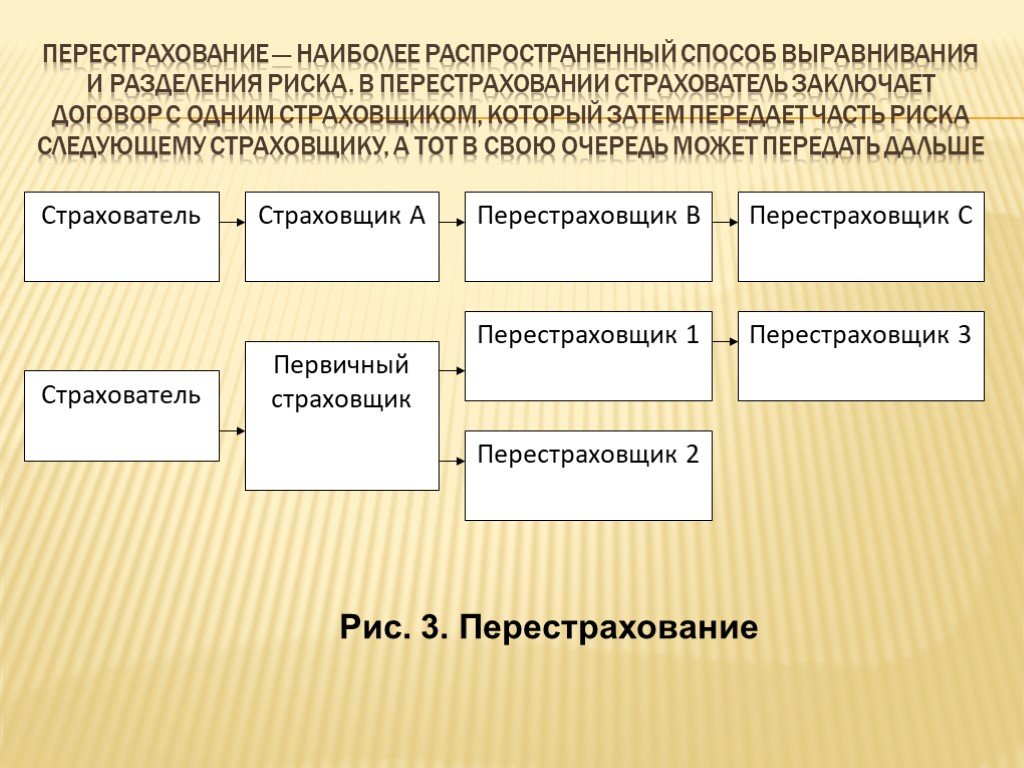

Слайд 82Перестрахование — наиболее распространенный способ выравнивания и разделения риска. В перестраховании страхователь заключает договор с одним страховщиком, который затем передает часть риска следующему страховщику, а тот в свою очередь может передать дальше

Рис. 3. Перестрахование

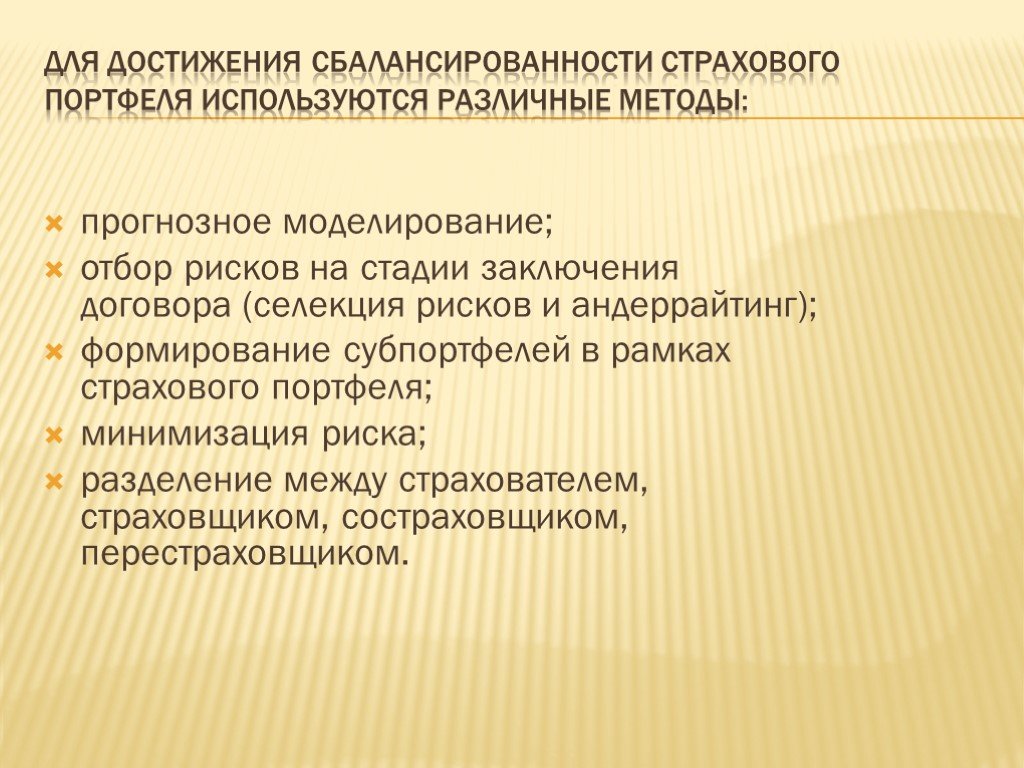

Слайд 83Для достижения сбалансированности страхового портфеля используются различные методы:

прогнозное моделирование; отбор рисков на стадии заключения договора (селекция рисков и андеррайтинг); формирование субпортфелей в рамках страхового портфеля; минимизация риска; разделение между страхователем, страховщиком, состраховщиком, перестраховщиком.

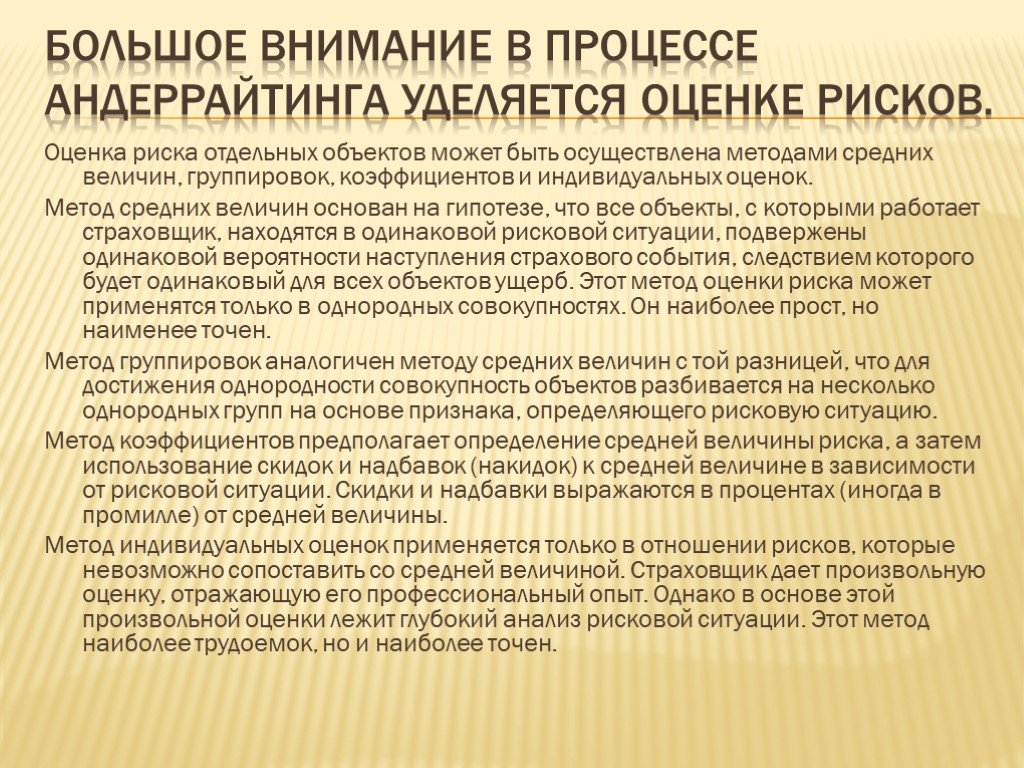

Слайд 84Большое внимание в процессе андеррайтинга уделяется оценке рисков.

Оценка риска отдельных объектов может быть осуществлена методами средних величин, группировок, коэффициентов и индивидуальных оценок. Метод средних величин основан на гипотезе, что все объекты, с которыми работает страховщик, находятся в одинаковой рисковой ситуации, подвержены одинаковой вероятности наступления страхового события, следствием которого будет одинаковый для всех объектов ущерб. Этот метод оценки риска может применятся только в однородных совокупностях. Он наиболее прост, но наименее точен. Метод группировок аналогичен методу средних величин с той разницей, что для достижения однородности совокупность объектов разбивается на несколько однородных групп на основе признака, определяющего рисковую ситуацию. Метод коэффициентов предполагает определение средней величины риска, а затем использование скидок и надбавок (накидок) к средней величине в зависимости от рисковой ситуации. Скидки и надбавки выражаются в процентах (иногда в промилле) от средней величины. Метод индивидуальных оценок применяется только в отношении рисков, которые невозможно сопоставить со средней величиной. Страховщик дает произвольную оценку, отражающую его профессиональный опыт. Однако в основе этой произвольной оценки лежит глубокий анализ рисковой ситуации. Этот метод наиболее трудоемок, но и наиболее точен.

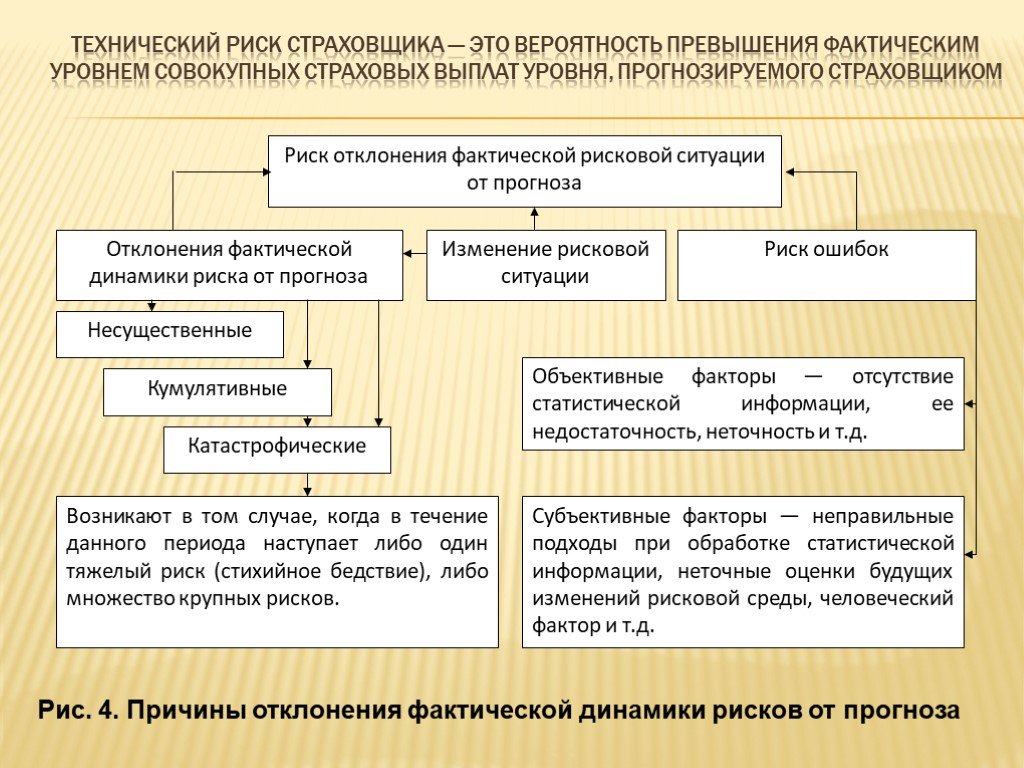

Слайд 85Технический риск страховщика — это вероятность превышения фактическим уровнем совокупных страховых выплат уровня, прогнозируемого страховщиком

Рис. 4. Причины отклонения фактической динамики рисков от прогноза

средств компании для выполнения обязательств, связанный с отклонением фактического размера страховых выплат, инвестиционного дохода и расходов")

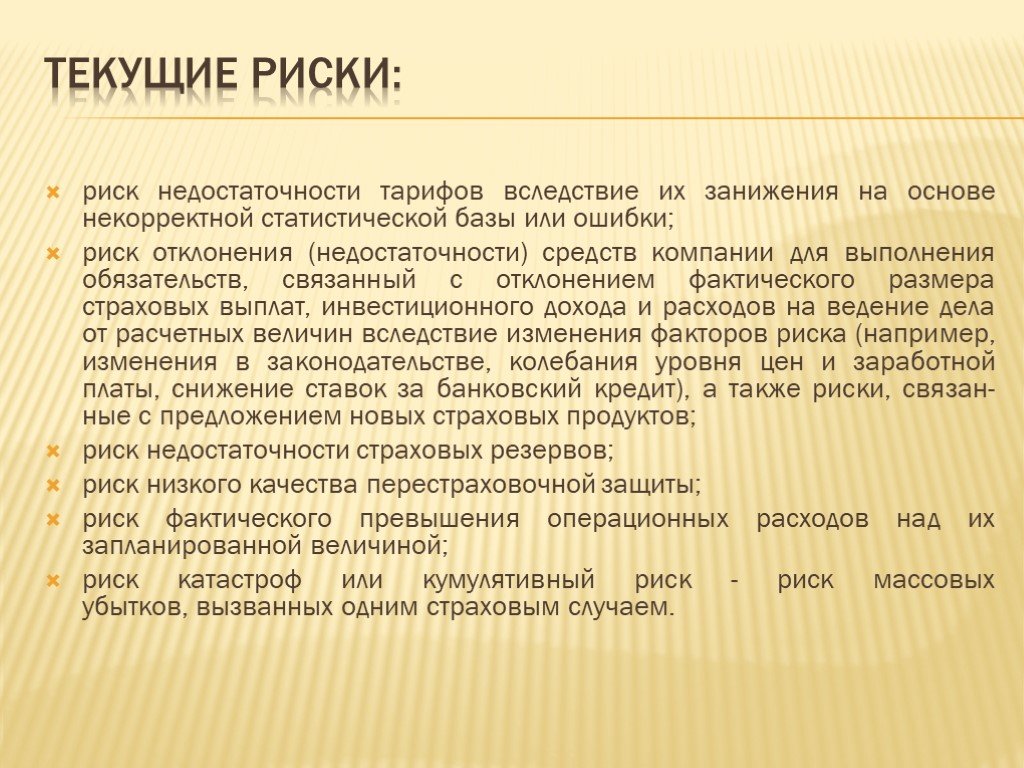

Слайд 86Текущие риски:

риск недостаточности тарифов вследствие их занижения на основе некорректной статистической базы или ошибки; риск отклонения (недостаточности) средств компании для выполнения обязательств, связанный с отклонением фактического размера страховых выплат, инвестиционного дохода и расходов на ведение дела от расчетных величин вследствие изменения факторов риска (например, изменения в законодательстве, колебания уровня цен и заработной платы, снижение ставок за банковский кредит), а также риски, связанные с предложением новых страховых продуктов; риск недостаточности страховых резервов; риск низкого качества перестраховочной защиты; риск фактического превышения операционных расходов над их запланированной величиной; риск катастроф или кумулятивный риск - риск массовых убытков, вызванных одним страховым случаем.

превышают темпы роста активов страховой компании; ликвидационный риск - это риск недостаточности средств для выполнения обязательств перед страхователями в случае прекращения деятельности страховщика.")

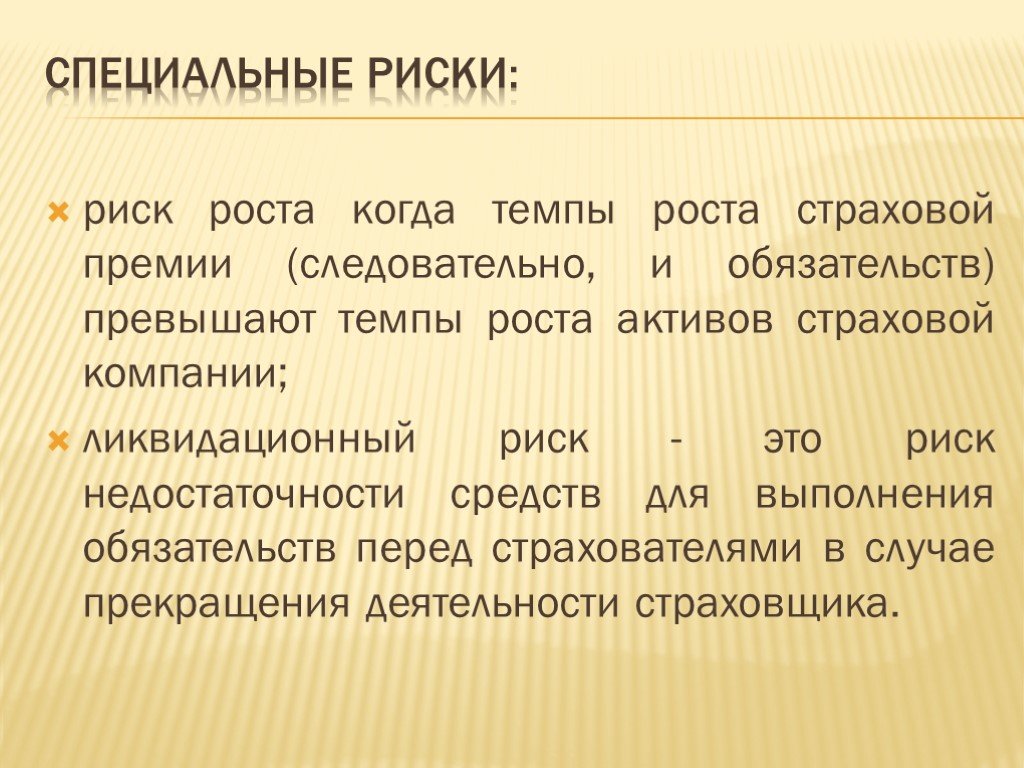

Слайд 87Специальные риски:

риск роста когда темпы роста страховой премии (следовательно, и обязательств) превышают темпы роста активов страховой компании; ликвидационный риск - это риск недостаточности средств для выполнения обязательств перед страхователями в случае прекращения деятельности страховщика.

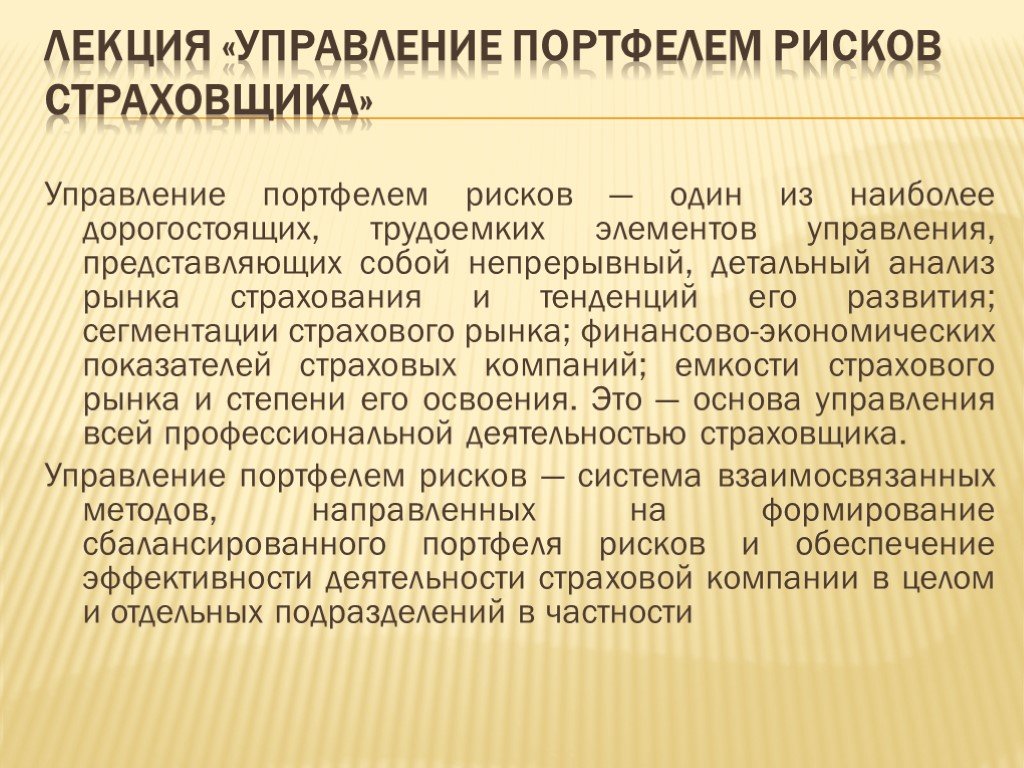

Слайд 88Лекция «Управление портфелем рисков страховщика»

Управление портфелем рисков — один из наиболее дорогостоящих, трудоемких элементов управления, представляющих собой непрерывный, детальный анализ рынка страхования и тенденций его развития; сегментации страхового рынка; финансово-экономических показателей страховых компаний; емкости страхового рынка и степени его освоения. Это — основа управления всей профессиональной деятельностью страховщика. Управление портфелем рисков — система взаимосвязанных методов, направленных на формирование сбалансированного портфеля рисков и обеспечение эффективности деятельности страховой компании в целом и отдельных подразделений в частности

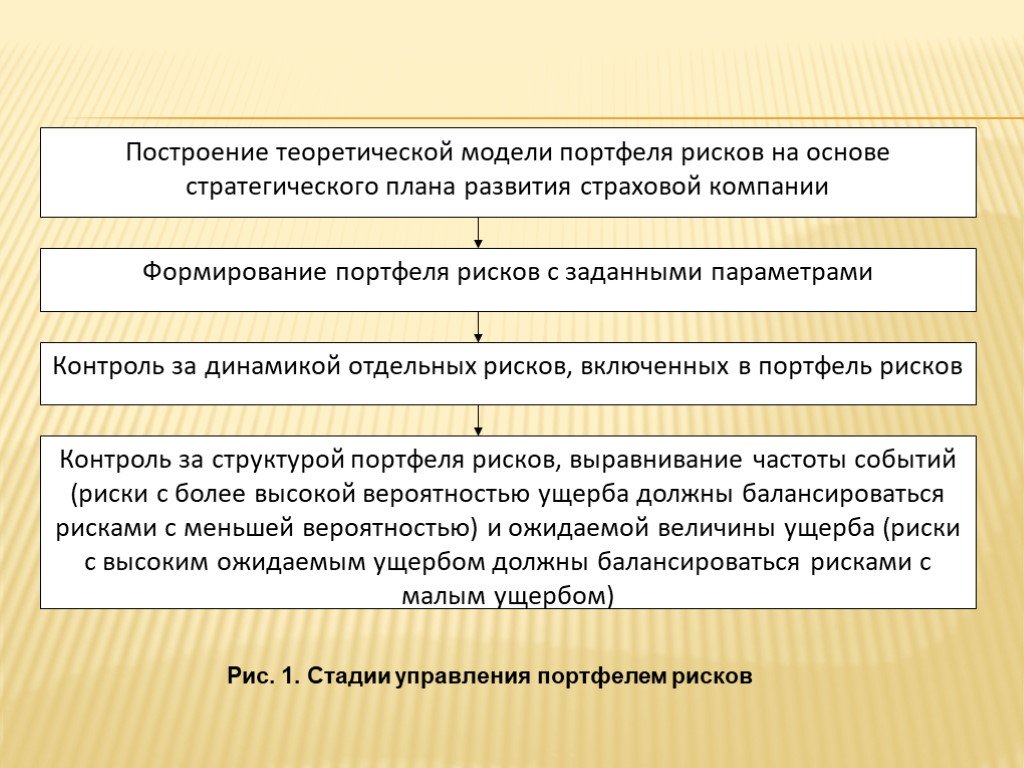

Слайд 89Рис. 1. Стадии управления портфелем рисков

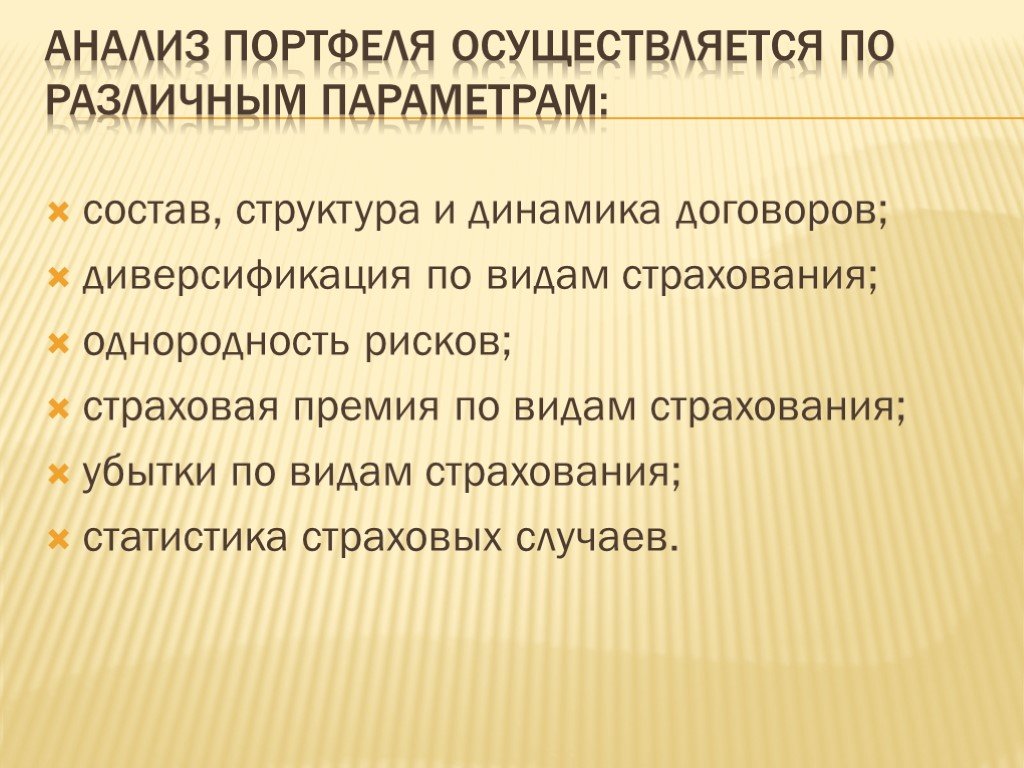

Слайд 90Анализ портфеля осуществляется по различным параметрам:

состав, структура и динамика договоров; диверсификация по видам страхования; однородность рисков; страховая премия по видам страхования; убытки по видам страхования; статистика страховых случаев.

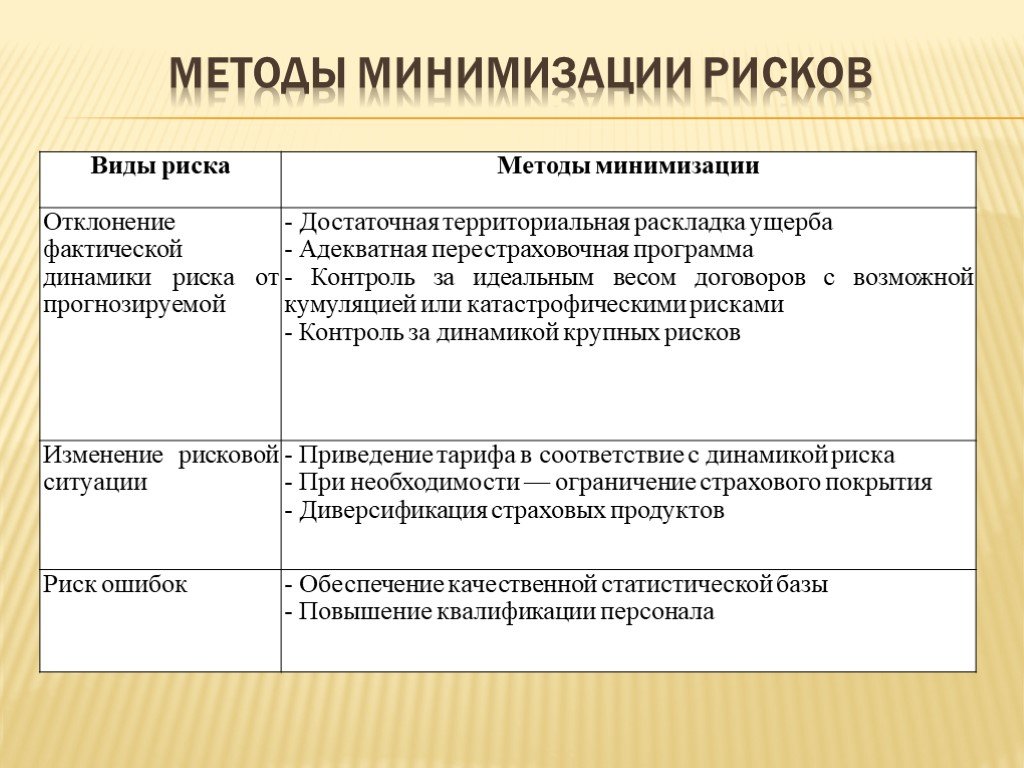

Слайд 91Методы минимизации рисков

Слайд 92Поскольку портфель рисков — это постоянно изменяющаяся совокупность рисков, она требует постоянного контроля: за динамикой отдельных рисков. Если характер динамики или ее темпы изменяются, необходимо самым тщательным образом оценить потенциальное влияние этого воздействия на финансовое состояние; за сбалансированностью рисков внутри портфеля; за соответствием активов страховой компании портфелю рисков.

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30 Слайд 31

Слайд 31 Слайд 32

Слайд 32 Слайд 33

Слайд 33 Слайд 34

Слайд 34 Слайд 35

Слайд 35 Слайд 36

Слайд 36 Слайд 37

Слайд 37 Слайд 38

Слайд 38 Слайд 39

Слайд 39 Слайд 40

Слайд 40 Слайд 41

Слайд 41 Слайд 42

Слайд 42 Слайд 43

Слайд 43 Слайд 44

Слайд 44 Слайд 45

Слайд 45 Слайд 46

Слайд 46 Слайд 47

Слайд 47 Слайд 48

Слайд 48 Слайд 49

Слайд 49 Слайд 50

Слайд 50 Слайд 51

Слайд 51 Слайд 52

Слайд 52 Слайд 53

Слайд 53 Слайд 54

Слайд 54 Слайд 55

Слайд 55 Слайд 56

Слайд 56 Слайд 57

Слайд 57 Слайд 58

Слайд 58 Слайд 59

Слайд 59 Слайд 60

Слайд 60 Слайд 61

Слайд 61 Слайд 62

Слайд 62 Слайд 63

Слайд 63 Слайд 64

Слайд 64 Слайд 65

Слайд 65 Слайд 66

Слайд 66 Слайд 67

Слайд 67 Слайд 68

Слайд 68 Слайд 69

Слайд 69 Слайд 70

Слайд 70 Слайд 71

Слайд 71 Слайд 72

Слайд 72 Слайд 73

Слайд 73 Слайд 74

Слайд 74 Слайд 75

Слайд 75 Слайд 76

Слайд 76 Слайд 77

Слайд 77 Слайд 78

Слайд 78 Слайд 79

Слайд 79 Слайд 80

Слайд 80 Слайд 81

Слайд 81 Слайд 82

Слайд 82 Слайд 83

Слайд 83 Слайд 84

Слайд 84 Слайд 85

Слайд 85 Слайд 86

Слайд 86 Слайд 87

Слайд 87 Слайд 88

Слайд 88 Слайд 89

Слайд 89 Слайд 90

Слайд 90 Слайд 91

Слайд 91 Слайд 92

Слайд 92

")

")