Слайд 1Основы инвестиционного анализа

Деятельность любой компании, так или иначе, связана с вложением ресурсов в различные виды активов, приобретение которых необходимо для осуществления основной деятельности этой компании. Но для увеличения уровня рентабельности фирма также может вкладывать временно свободные ресурсы в различные виды активов, приносящих доход, но не участвующих в основной деятельности. Такая деятельность фирмы называется инвестиционной, а управление такой деятельностью — инвестиционным менеджментом фирмы. До недавнего времени в экономической науке еще не было сформировано четкого целостного представления об анализе инвестиций как самостоятельном направлении исследований в рамках экономического анализа. В ходе постановки и решения комплекса задач, относящихся к проблемам реализации долговременных капиталовложений, возникает необходимость аналитического обоснования одновременно финансовых, инвестиционных и операционных решений.

Слайд 2К финансовым можно отнести решение вопросов о том, из каких источников, в каком объеме и на каких условиях можно финансировать долгосрочные инвестиции. К числу решений инвестиционного характера относится оптимальное распределение собственных и привлеченных ресурсов среди возможных направлений хозяйственной деятельности, отдельных видов активов; какова их структура, период оборачиваемости, соответствующий уровень риска и т.д. Операционные решения помогают найти ответ на вопрос о том, какова величина и оптимальная структура расходов организации, как влияет на ход реализации проекта ритмичность поставок сырья и сбыта продукции, достаточен ли профессиональный и квалификационный уровень персонала, задействованного в проекте, и т.д.

Слайд 3Отмечая важность инвестиционного развития хозяйства, сам инвестиционный анализ целесообразно рассматривать в качестве самостоятельного направления экономического анализа. Более того, его следует представлять в качестве проектноориентированного экономического анализа, реализация которого преимущественно зависит от потребности в обосновании управленческих решений по конкретным вариантам капиталовложений .

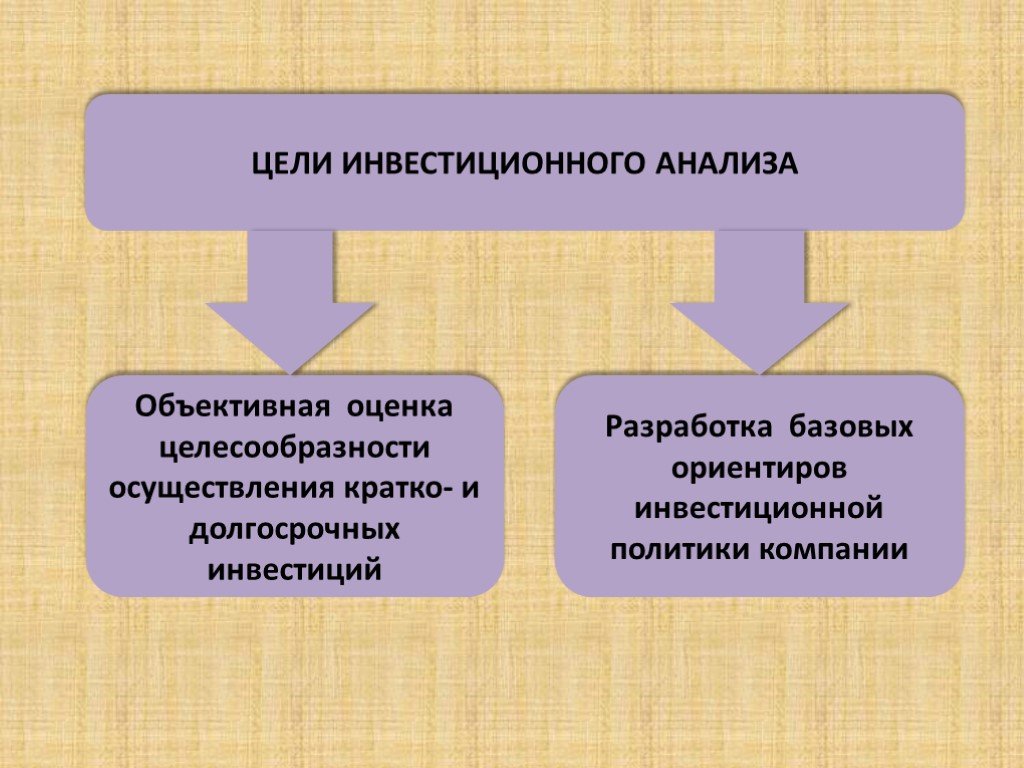

Слайд 4ЦЕЛИ ИНВЕСТИЦИОННОГО АНАЛИЗА

Объективная оценка целесообразности осуществления кратко- и долгосрочных инвестиций

Разработка базовых ориентиров инвестиционной политики компании

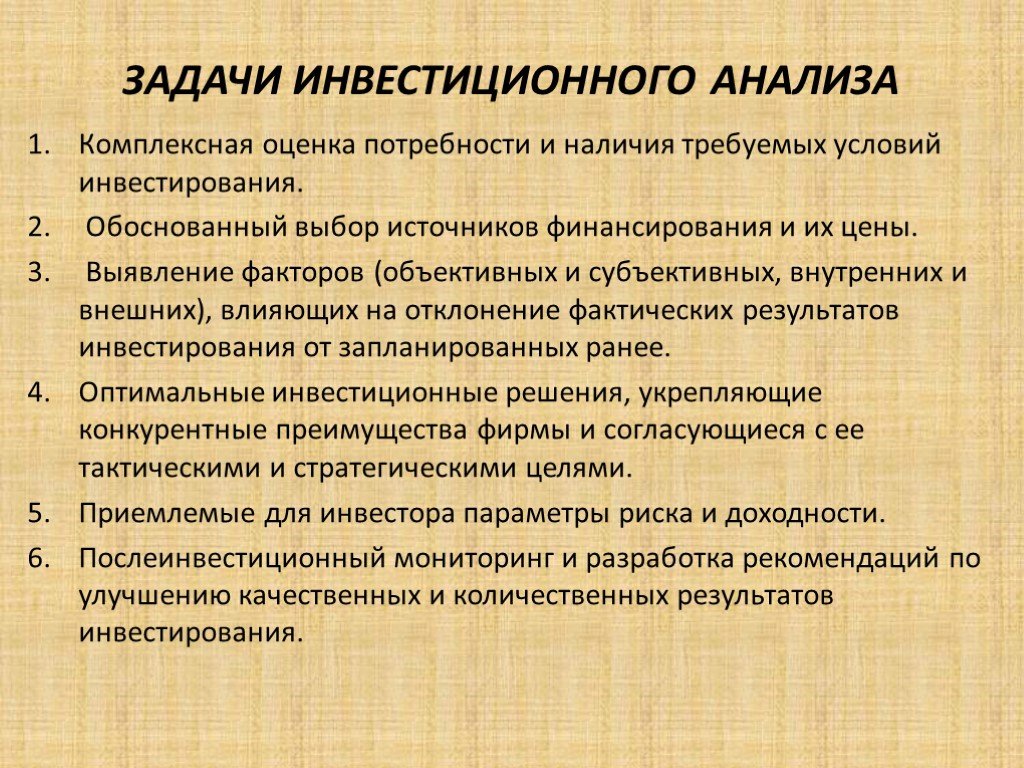

Слайд 5ЗАДАЧИ ИНВЕСТИЦИОННОГО АНАЛИЗА

Комплексная оценка потребности и наличия требуемых условий инвестирования. Обоснованный выбор источников финансирования и их цены. Выявление факторов (объективных и субъективных, внутренних и внешних), влияющих на отклонение фактических результатов инвестирования от запланированных ранее. Оптимальные инвестиционные решения, укрепляющие конкурентные преимущества фирмы и согласующиеся с ее тактическими и стратегическими целями. Приемлемые для инвестора параметры риска и доходности. Послеинвестиционный мониторинг и разработка рекомендаций по улучшению качественных и количественных результатов инвестирования.

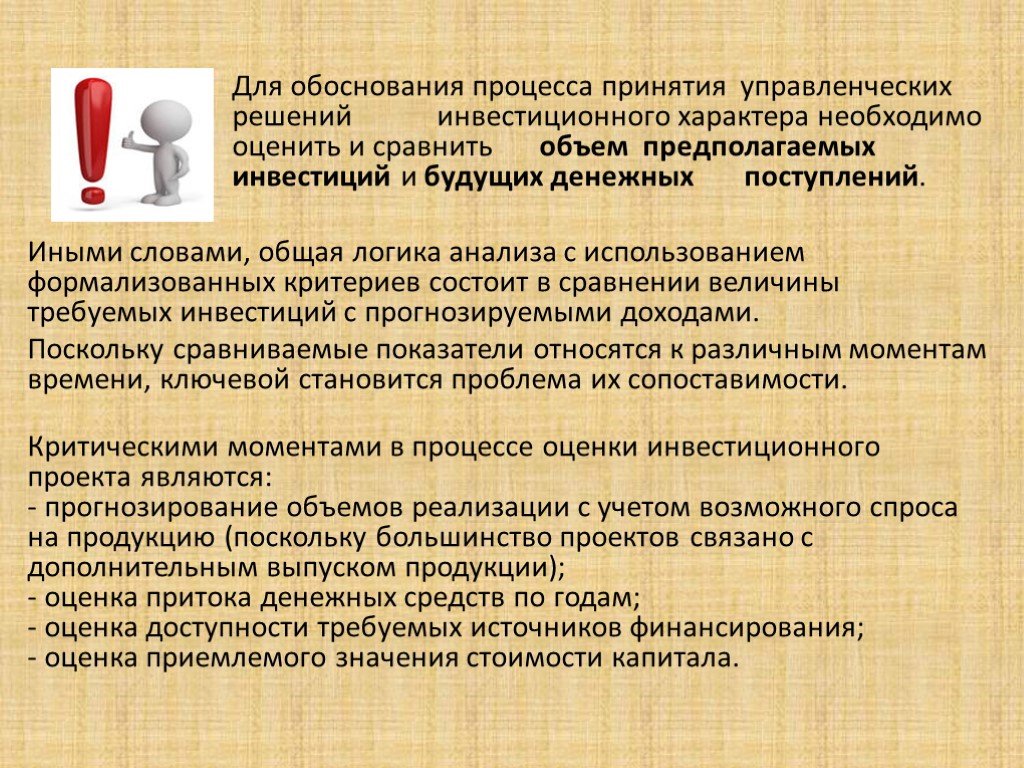

Слайд 6Для обоснования процесса принятия управленческих решений инвестиционного характера необходимо оценить и сравнить объем предполагаемых инвестиций и будущих денежных поступлений. Иными словами, общая логика анализа с использованием формализованных критериев состоит в сравнении величины требуемых инвестиций с прогнозируемыми доходами. Поскольку сравниваемые показатели относятся к различным моментам времени, ключевой становится проблема их сопоставимости. Критическими моментами в процессе оценки инвестиционного проекта являются: - прогнозирование объемов реализации с учетом возможного спроса на продукцию (поскольку большинство проектов связано с дополнительным выпуском продукции); - оценка притока денежных средств по годам; - оценка доступности требуемых источников финансирования; - оценка приемлемого значения стоимости капитала.

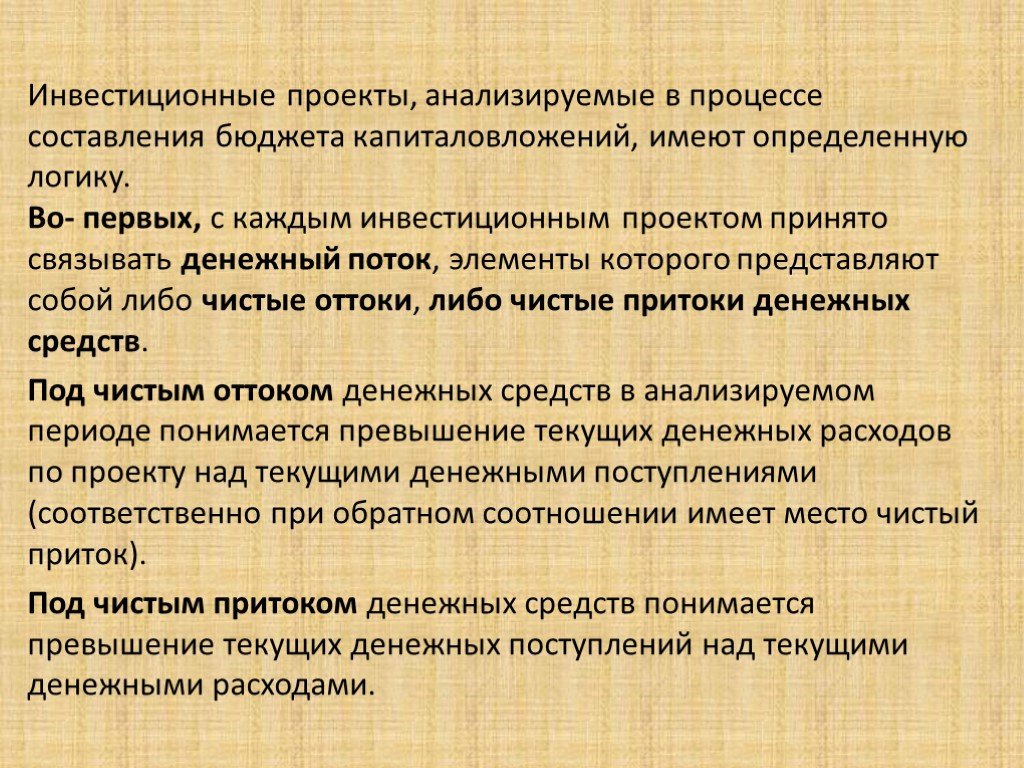

Слайд 7Инвестиционные проекты, анализируемые в процессе составления бюджета капиталовложений, имеют определенную логику. Во- первых, с каждым инвестиционным проектом принято связывать денежный поток, элементы которого представляют собой либо чистые оттоки, либо чистые притоки денежных средств. Под чистым оттоком денежных средств в анализируемом периоде понимается превышение текущих денежных расходов по проекту над текущими денежными поступлениями (соответственно при обратном соотношении имеет место чистый приток). Под чистым притоком денежных средств понимается превышение текущих денежных поступлений над текущими денежными расходами.

, необходимо лишь помнить об увязке величин денежного потока, процентной ставки и длины э")

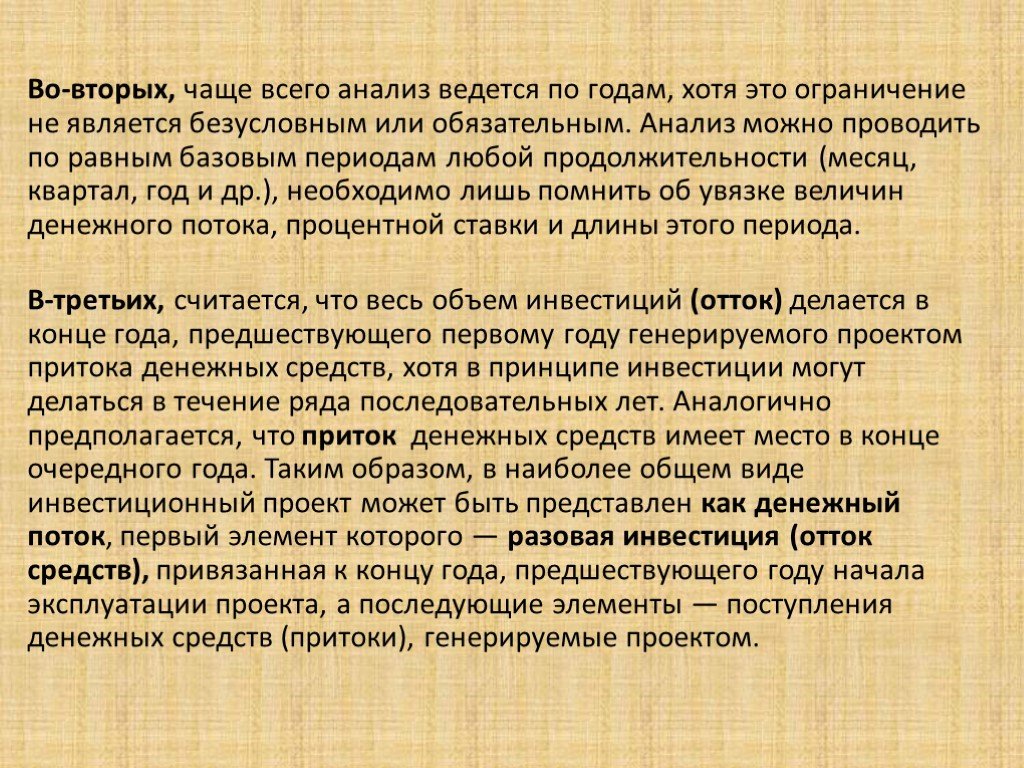

Слайд 8Во-вторых, чаще всего анализ ведется по годам, хотя это ограничение не является безусловным или обязательным. Анализ можно проводить по равным базовым периодам любой продолжительности (месяц, квартал, год и др.), необходимо лишь помнить об увязке величин денежного потока, процентной ставки и длины этого периода. В-третьих, считается, что весь объем инвестиций (отток) делается в конце года, предшествующего первому году генерируемого проектом притока денежных средств, хотя в принципе инвестиции могут делаться в течение ряда последовательных лет. Аналогично предполагается, что приток денежных средств имеет место в конце очередного года. Таким образом, в наиболее общем виде инвестиционный проект может быть представлен как денежный поток, первый элемент которого — разовая инвестиция (отток средств), привязанная к концу года, предшествующего году начала эксплуатации проекта, а последующие элементы — поступления денежных средств (притоки), генерируемые проектом.

. При этом коэ")

Слайд 9В- четвертых, основные критерии оценки инвестиционных проектов предполагают учет фактора времени. Делается это с помощью известных алгоритмов, используемых в финансовой математике для упорядочения элементов протяженного во времени денежного потока (операции наращения и дисконтирования). При этом коэффициент дисконтирования, используемый для оценки проектов, должен соответствовать длине периода, заложенного в основу инвестиционного проекта (например, годовая ставка берется только в том случае, если длина периода — год).

,будущие денежные потоки по периодам жизненного цикла п")

Слайд 10Грамотное проведение инвестиционного анализа позволяет оценить: стоимость инвестиционного проекта; уровень его рискованности; экономическую целесообразность осуществления проекта на основе расчета базовых показателей эффективности (NPV, IRR, PI),будущие денежные потоки по периодам жизненного цикла проекта и их текущую (приведенную) стоимость; возможный срок реализации проекта; уровень проектной дисконтной ставки проекта; структуру и объем источников финансирования инвестиции; степень воздействия инфляции на основные параметры проекта; инвестиционную привлекательность компании.

Слайд 11Объекты инвестиционного анализа

Под объектами понимают конкретные виды реальных и финансовых инвестиций, которые подвергаются анализу со стороны субъекта. Объекты инвестиционного анализа можно разграничить в зависимости от того, осуществляется ли анализ реальных инвестиций или финансовых инвестиций. Объекты реальных инвестиций могут быть разными по характеру. Типичным объектом капиталовложений могут быть затраты на земельные участки, здания, оборудование. Помимо затрат на разного рода приобретения предприятию приходится также производить другие многочисленные затраты, которые дают прибыль через длительный период времени. Такими затратами являются, например, инвестиции в исследования, совершенствование продукции, рекламу, сбытовую сеть, реорганизацию предприятия и обучение персонала. Таким образом, объектами анализа реальных инвестиций являются отдельные проекты или их комбинации, включая капиталовложения в строящиеся, реконструируемые или расширяемые предприятия, здания, сооружения (основные фонды); объекты природопользования; нематериальные активы; земельные участки и оборотные активы.

Слайд 12Под объектами понимают конкретные виды реальных и финансовых инвестиций, которые подвергаются анализу со стороны субъекта. Объекты инвестиционного анализа можно разграничить в зависимости от того, осуществляется ли анализ реальных инвестиций или финансовых инвестиций. Объекты реальных инвестиций могут быть разными по характеру. Типичным объектом капиталовложений могут быть: затраты на земельные участки, затраты на возведение зданий, затраты на приобретение оборудования.

Слайд 13Помимо затрат на разного рода приобретения предприятию приходится также производить другие многочисленные затраты, которые дают прибыль через длительный период времени. Такими затратами являются: инвестиции в исследования, инвестиции в совершенствование продукции, затраты на рекламу, сбытовую сеть, затраты на реорганизацию предприятия, затраты на обучение персонала. Таким образом, объектами анализа реальных инвестиций являются отдельные проекты или их комбинации, включая капиталовложения в строящиеся, реконструируемые или расширяемые предприятия, здания, сооружения (основные фонды); объекты природопользования; нематериальные активы; земельные участки и оборотные активы.

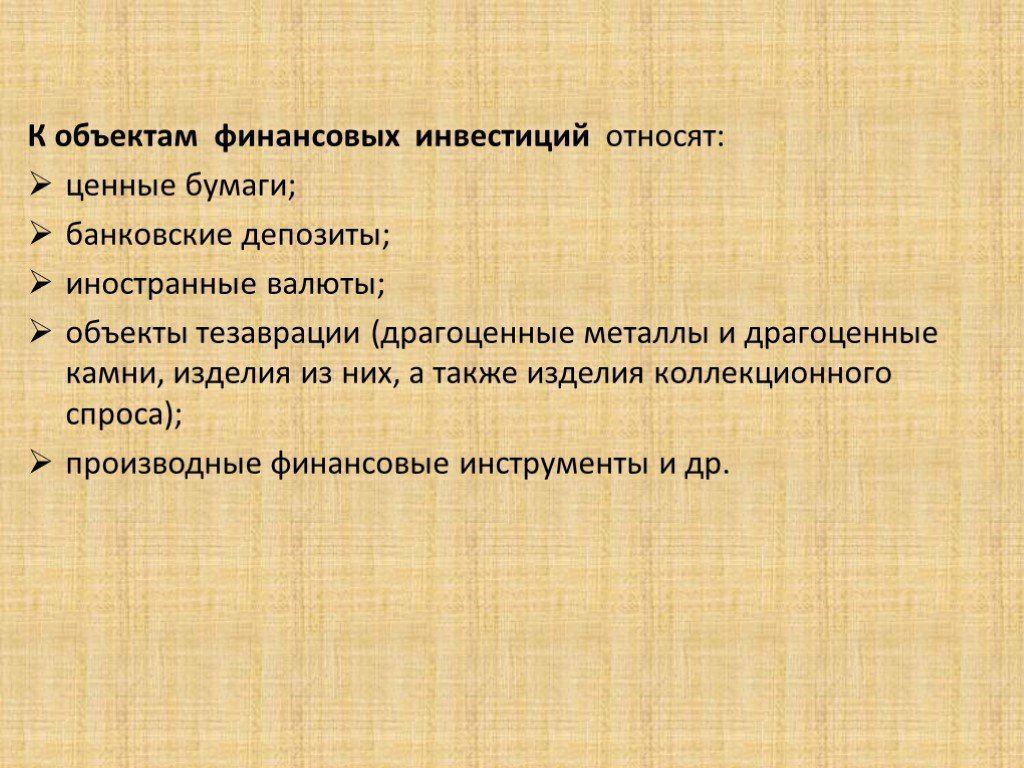

Слайд 14К объектам финансовых инвестиций относят: ценные бумаги; банковские депозиты; иностранные валюты; объекты тезаврации (драгоценные металлы и драгоценные камни, изделия из них, а также изделия коллекционного спроса); производные финансовые инструменты и др.

Слайд 15Субъекты инвестиционного анализа

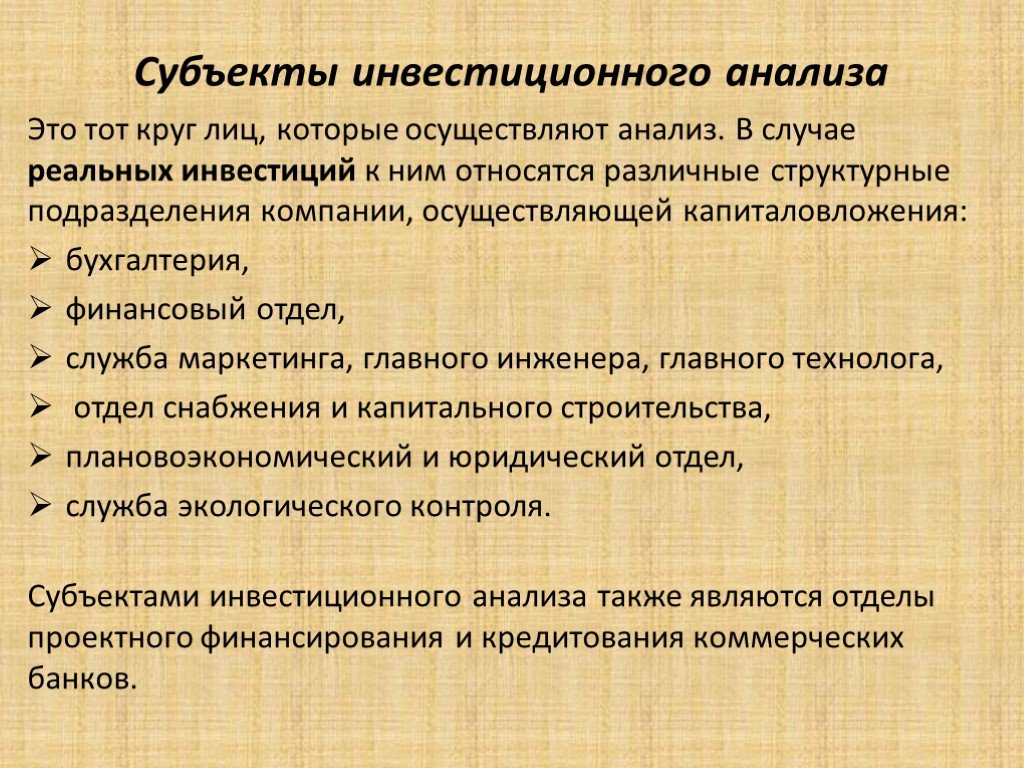

Это тот круг лиц, которые осуществляют анализ. В случае реальных инвестиций к ним относятся различные структурные подразделения компании, осуществляющей капиталовложения: бухгалтерия, финансовый отдел, служба маркетинга, главного инженера, главного технолога, отдел снабжения и капитального строительства, плановоэкономический и юридический отдел, служба экологического контроля. Субъектами инвестиционного анализа также являются отделы проектного финансирования и кредитования коммерческих банков.

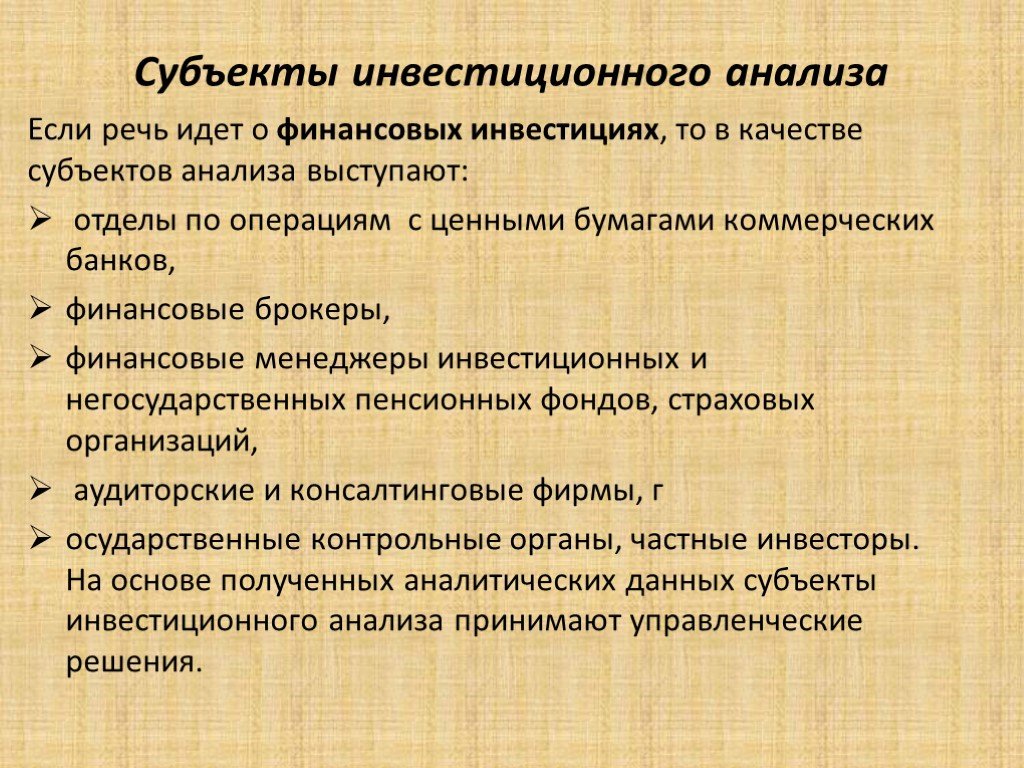

Слайд 16Если речь идет о финансовых инвестициях, то в качестве субъектов анализа выступают: отделы по операциям с ценными бумагами коммерческих банков, финансовые брокеры, финансовые менеджеры инвестиционных и негосударственных пенсионных фондов, страховых организаций, аудиторские и консалтинговые фирмы, г осударственные контрольные органы, частные инвесторы. На основе полученных аналитических данных субъекты инвестиционного анализа принимают управленческие решения.

Слайд 17Классификация распространенных инвестиционных решений может быть представлена следующим образом. Обязательные инвестиции, т.е. те, которые необходимы, чтобы компания могла продолжать свою деятельность: - уменьшение вреда окружающей среде; - улучшение условий труда. Инвестиции, направленные на снижение издержек: - совершенствование применяемых технологий; - повышение качества продукции, работ, услуг; - улучшение организации труда и управления. Инвестиции, направленные на расширение и обновление компании: - новое строительство (возведение объектов, которые будут обладать статусом юридического лица); - расширение фирмы (возведение объектов на новых площадях); - реконструкция фирмы (осуществление строительномонтажных работ на действующих площадях с частичной заменой оборудования); - техническое перевооружение (замена и модернизация оборудования).

; - поглощение фирм; - использование сложных финансовых инструментов в операциях с основным капиталом. Решения по освоению новых рынков и услуг. Решения по приобретению нематериальных акт")

Слайд 18Решения по приобретению финансовых активов: - образование стратегических альянсов (синдикаты, консорциумы и т.д.); - поглощение фирм; - использование сложных финансовых инструментов в операциях с основным капиталом. Решения по освоению новых рынков и услуг. Решения по приобретению нематериальных активов.

Слайд 19Информационная база инвестиционного анализа

Информационная база — обязательный элемент методики инвестиционного анализа. Информационная база состоит из множества разнообразных источников информации, игнорирование которых может негативно отразиться на степени определенности будущих результатов инвестирования. Понятие «поток информации» характеризуется источником данных, доступностью получения информации, временем на ее сбор и обработку, достоверностью и полнотой представленных для анализа показателей и, наконец, ее потребителями (пользователями), которые занимаются обоснованием управленческих решений и оценкой их выполнения.

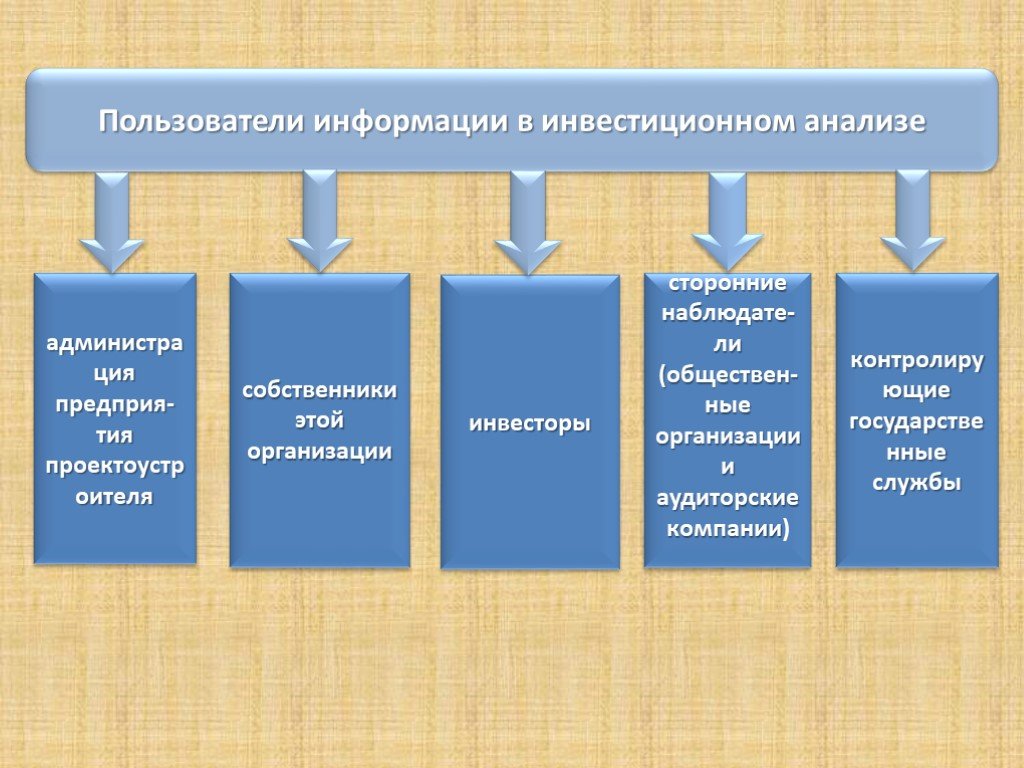

Слайд 20Пользователи информации в инвестиционном анализе

администрация предприя-тия проектоустроителя

собственники этой организации

инвесторы

сторонние наблюдате-ли (обществен-ные организации и аудиторские компании)

контролирующие государственные службы

Слайд 21В ходе практического использования сложной системы показателей инвестиционного анализа важно правильно сгруппировать всю уместную информацию по определенным классификационным признакам. Необходимые для анализа информационные данные можно объединить в следующие однородные по составу группы: законодательная база; юридические (договорные) условия реализации проекта (договоры, контракты, протоколы и соглашения на уровне инвестора, подрядчика и пользователя результатов капиталовложений); результаты экспертиз (юридической, геологической, экологической, архитектурной, инженерной и пр.); сметнонормативная база (инвесторские сметы, расчеты подрядчика, сборники сметных норм и видов работ); техническая документация (ведомости технического состояния основных фондов, спецификации оборудования, ведомости капремонта и простоя);

; текущее положение и общеэкономические тенденции (выписки и аналитические обзоры Государственного комитета статистики, информационных агентств, рейтинговых компаний); информация из г")

Слайд 22технологическая документация (ведомости трудоемкости работ, технологические карты, расчеты производственной мощности); текущее положение и общеэкономические тенденции (выписки и аналитические обзоры Государственного комитета статистики, информационных агентств, рейтинговых компаний); информация из глобальных информационных сетей (Интернет, предложения инвестиционных компаний, обзор завершенных проектов); аудиторская (консалтинговая) информация; маркетинговые данные (результаты обследования и опросов потребителей, оценки спроса и предложения, договоры намерений, результаты анализа ценовой политики, изменения конкурентной среды) и т.д.

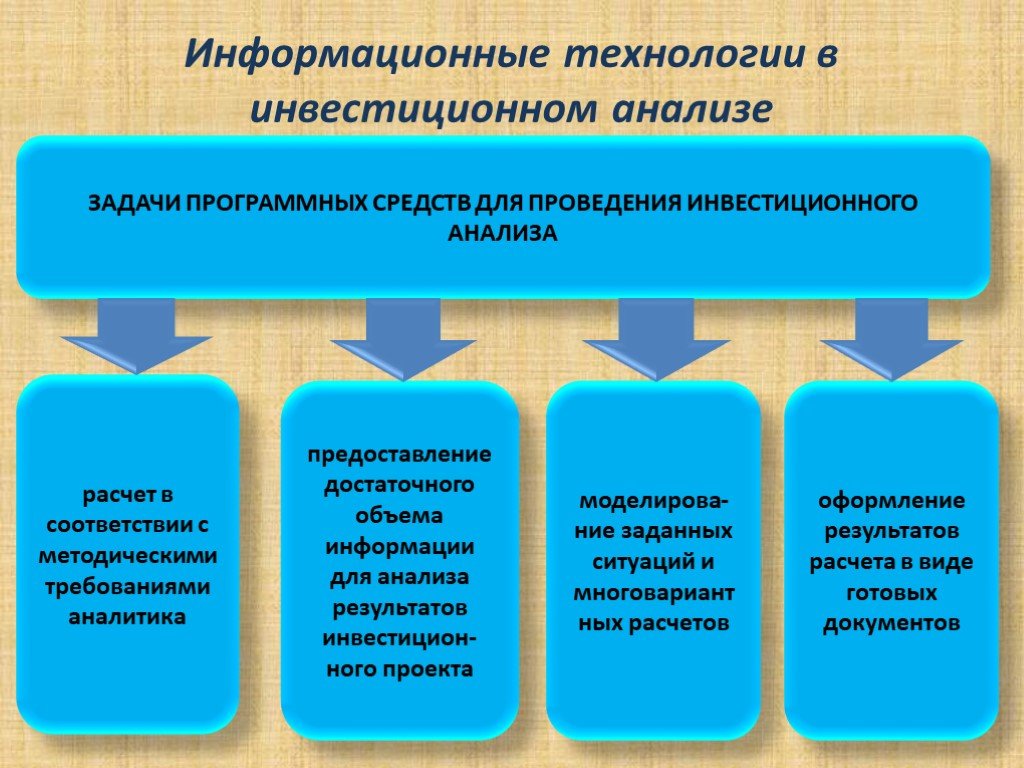

Слайд 23Информационные технологии в инвестиционном анализе

ЗАДАЧИ ПРОГРАММНЫХ СРЕДСТВ ДЛЯ ПРОВЕДЕНИЯ ИНВЕСТИЦИОННОГО АНАЛИЗА

расчет в соответствии с методическими требованиями аналитика

предоставление достаточного объема информации для анализа результатов инвестицион-ного проекта

моделирова-ние заданных ситуаций и многовариантных расчетов

оформление результатов расчета в виде готовых документов

Слайд 24Программные средства, выполняющие экономическую оценку инвестиционного проекта, представляют собой инструмент, в задачу которого входят: - расчет в соответствии с методическими требованиями аналитика; - предоставление достаточного объема информации для анализа результатов инвестиционного проекта и причин, их обусловивших; - моделирование заданных ситуаций и многовариантных расчетов; - оформление результатов расчета в виде готовых документов. На сегодняшний день хорошо зарекомендовали себя такие программные продукты, как «АльтИнвест», Project Expert, «ИнэкАналитик» и др. Несмотря на то что каждая из перечисленных автоматизированных систем имеет свои функциональные особенности, все они позволяют разработать бизнес-планы инвестиционных проектов, а также провести их оценку. С помощью этих программных продуктов осуществляется формирование прогнозной финансовой отчетности (бухгалтерского баланса, отчета о прибылях и убытках, отчета о движении денежных средств), а также расчет важнейших показателей экономической эффективности (таких, как NPV, IRR), срок окупаемости при различных рисках и схемах погашения кредитов.

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24

")