Презентация "Актуальные вопросы бухгалтерского (бюджетного) учета и отчетности" по обществознанию – проект, доклад

Слайд 1

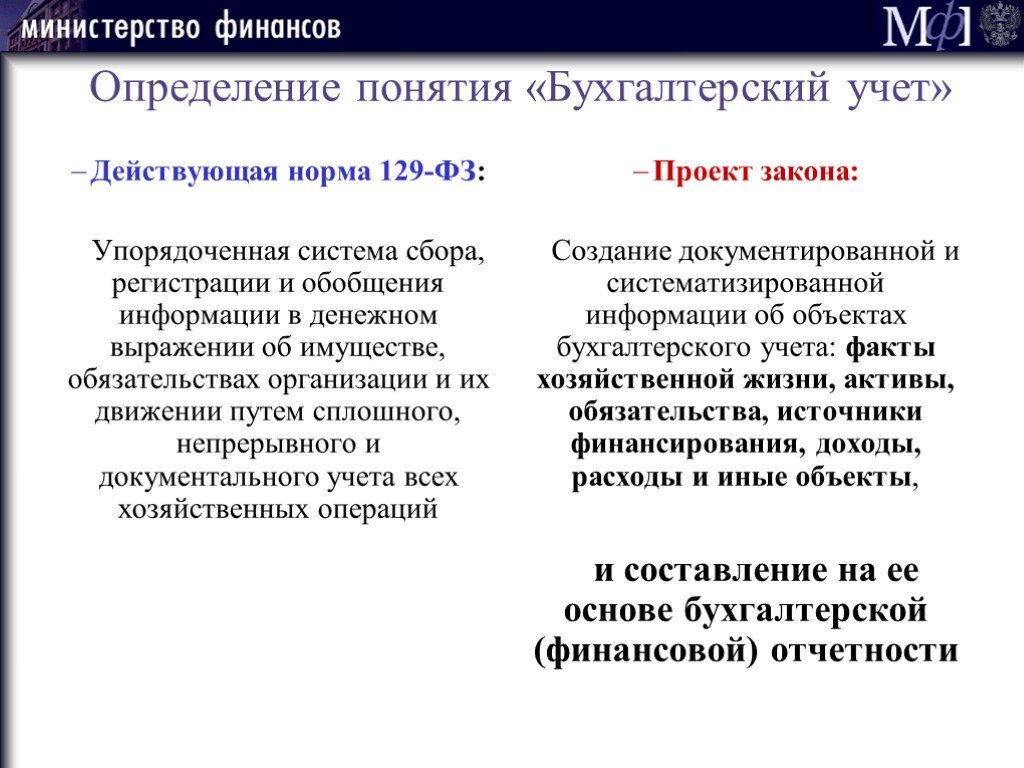

Слайд 1 Слайд 2

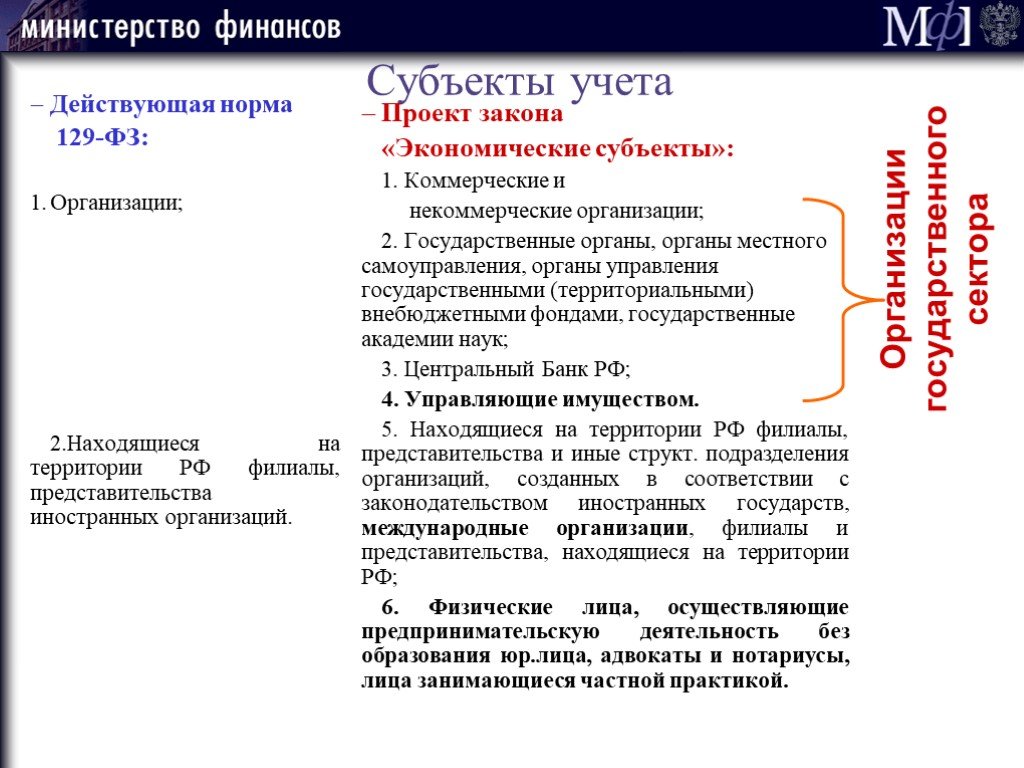

Слайд 2 Слайд 3

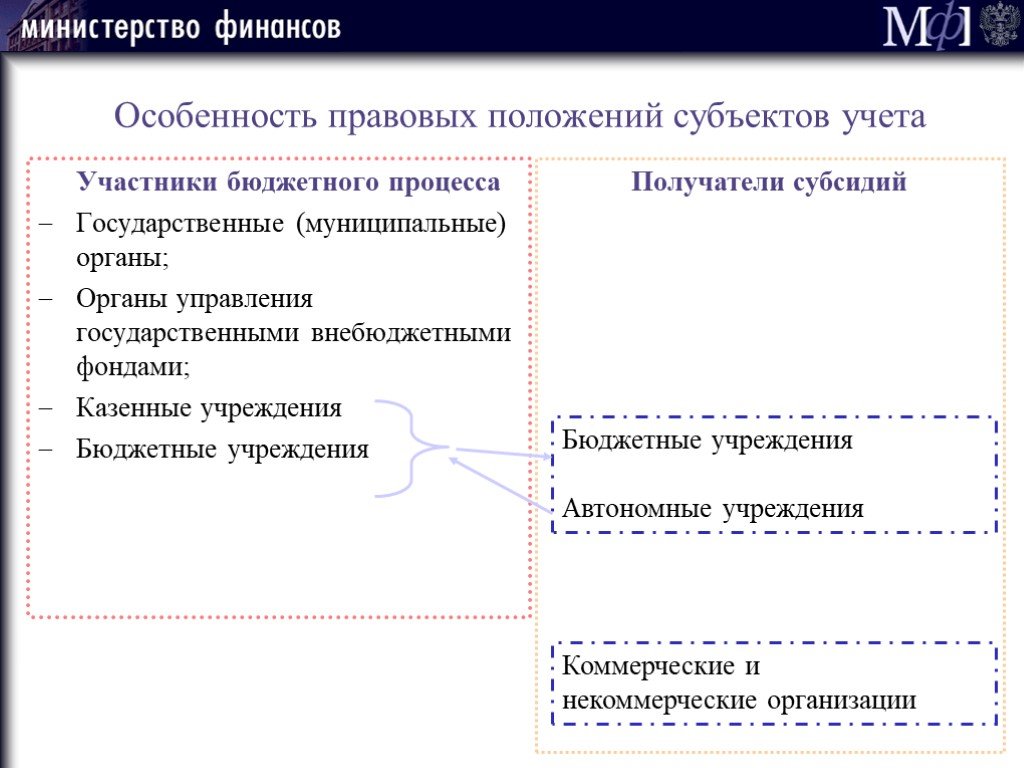

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24Презентацию на тему "Актуальные вопросы бухгалтерского (бюджетного) учета и отчетности" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Обществознание. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 24 слайд(ов).

Слайды презентации

Список похожих презентаций

учреждениях")

Порядок ведения бюджетного/бухгалтерского учета в государственных (муниципальных) учреждениях

Нормативные документы: Приказ Минфина РФ № 157н от 01.12.2010 года «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной ...

Общая характеристика бухгалтерского учета

1.Виды учета, понятие бухгалтерского учета. Хозяйственный учет –это система наблюдения, измерения, регистрации и обобщения фактов хозяйственной деятельности ...

Взаимодействие управленческого и бухгалтерского учета фактических затрат производства

Вопросы рассматриваемые в докладе. Использование данных бухгалтерского учета при планировании себестоимости продукции Передача документов производственного ...

Актуальные вопросы преподавания новейшей истории

13 сентября состоялся Совет. Новое качество образования. Залогом профессионального успеха уже не могут служить полученные один раз в жизни знания. ...

Бухгалтерский учет как информационная система. Принципы и методы бухгалтерского учета.

Цель лекции. Принципы бухгалтерского учета как основа системы ведения бухгалтерского учета Система бухгалтерского учета в Республики Казахстан Разница ...

Научное развитие бухгалтерского учета и аудита в XVI—XIX вв.

Научное развитие бухгалтерского учета и аудита в XVI—XIX вв. Тематика проекта-презентации:. данные бухгалтерского учета могут отразить и достаточно ...")

Автоматизация бухгалтерского учета (1С: Бухгалтерия)

Почему необходимо переходить на 1С:Бухгалтерию 8? Экономия времени и повышение удобства работы Больше возможностей и свободы Простота освоения и перехода. ...

Экономика и бухгалтерский учет аптечных предприятий

Метод бухгалтерского учёта – это совокупность способов и приёмов, с помощью которых хозяйственная деятельность предприятия отображается в учёте. Он ...

Бухгалтерский учет основных средств и нематериальных активов

I. Основные средства. МИНИСТЕРСТВО ФИНАНСОВ РФ Приказ № 26н от 30.03.2001 Об утверждении положения по бухгалтерскому учёту «Учёт основных средств» ...

Бухгалтерский учет доходов. Понятие доходов организации, их классификация, оценка и условия признания.

Согласно п. 2 ПБУ 9/99 доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) ....")

Бухгалтерский учет расходов и затрат на производство продукции (работ, услуг).

Определение нематериальных активов. Согласно ПБУ 14/2007 к нематериальным активам относят те, в отношении которых одновременно выполняются следующие ...

Бухгалтерский и аналитический учет задолженностей

Достоверная информация о задолженностях по договорам гарантий на любую дату и их бухгалтерский учет. Приложение позволяет организовать бухгалтерский ...

Бухгалтерский учет казенных, автономных, бюджетных учреждений

Бюджетный кодекс: ст.176 «Предоставление государственных или муниципальных услуг» ст. 179 «Долгосрочные целевые программы» ст. 158для подведомственных ...

Главные вопросы экономики

8 кл. обществознание «ГЛАВНЫЕ ВОПРОСЫ ЭКОНОМИКИ» Цель: подвести учащихся к пониманию основной проблемы экономики, ограниченности ресурсов и безграничности ...

Человек и общество вопросы кодификатора

- Общество как форма жизнедеятельности людей - Взаимодействие общества и природы - Основные сферы общественной жизни, их взаимосвязь - Биологическое ...

Вечные вопросы

Цель урока:. Формировать понимание учащимися сложности процесса самопознания Развитие познавательных УУД. Что значит вечные вопросы? Найти в тексте ...")

Социальная сфера (Основные вопросы ЕГЭ)

Вопросы кодификатора. Социальные отношения Социальная стратификация и мобильность Социальные группы Молодежь как социальная группа Этнические общности ...

Правовые вопросы воспитания

В последнее время произошедшие изменения в обществе привели к разрушениям нравственно-этических норм, традиций, основ семейного и школьного воспитания. ...

Главные вопросы экономики

8 кл. обществознание «ГЛАВНЫЕ ВОПРОСЫ ЭКОНОМИКИ» Цель: подвести учащихся к пониманию основной проблемы экономики, ограниченности ресурсов и безграничности ... секретарем ГАК кафедры на студентов выпускников")

Оформление документов и бланков строгой отчетности (дипломов и приложений к ним) секретарем ГАК кафедры на студентов выпускников

Документы. Инструкция о порядке выдачи документов государствен-ного образца о высшем профессиональном образовании, заполнении хранении соответствующих ...Конспекты

Как задавать вопросы?

Занятие 2. . Лучше иногда задавать вопросы,. чем знать наперед все ответы. (Дж. Тэрбер). Тема: «Как задавать вопросы?». Цель. :. учить правильно ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:12 февраля 2019

Категория:Обществознание

Содержит:24 слайд(ов)

Поделись с друзьями:

Скачать презентацию