Презентация "Бухгалтерский учет основных средств и нематериальных активов" по обществознанию – проект, доклад

Слайд 1

Слайд 1 Слайд 2

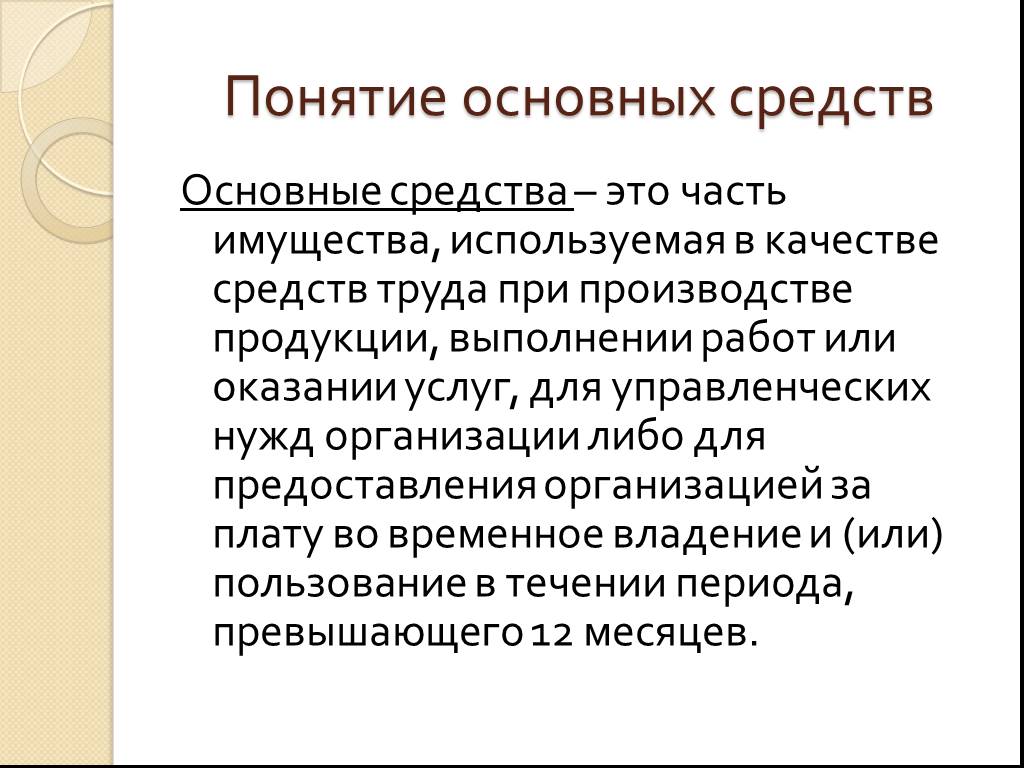

Слайд 2 Слайд 3

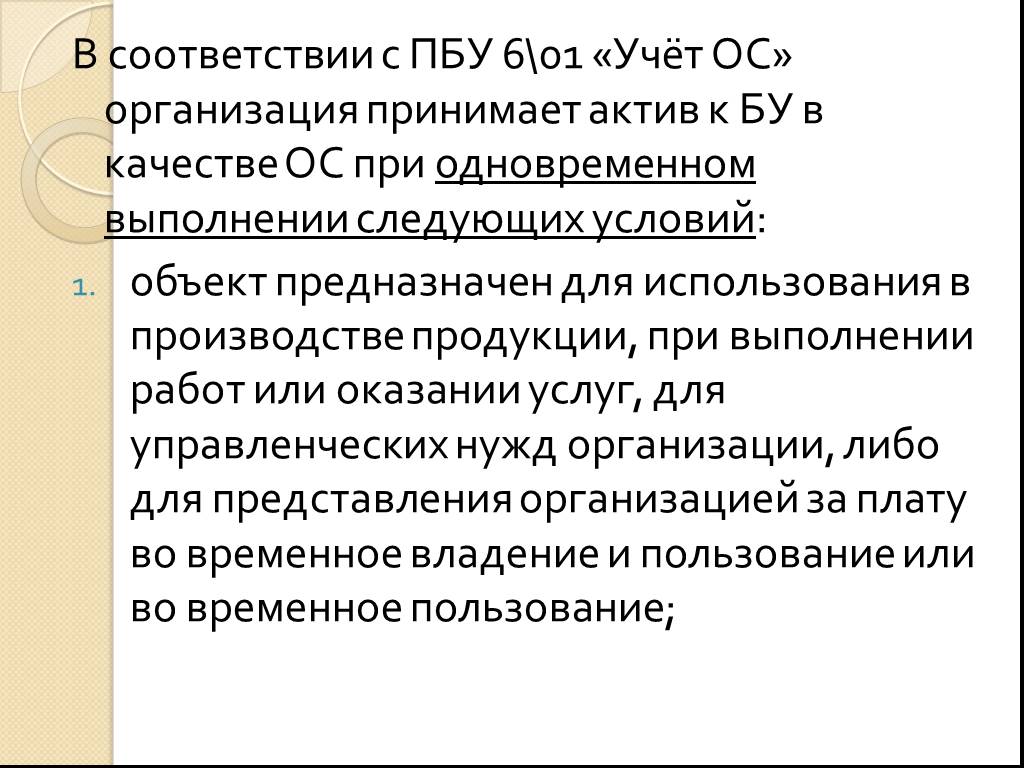

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30 Слайд 31

Слайд 31 Слайд 32

Слайд 32 Слайд 33

Слайд 33 Слайд 34

Слайд 34 Слайд 35

Слайд 35 Слайд 36

Слайд 36 Слайд 37

Слайд 37 Слайд 38

Слайд 38 Слайд 39

Слайд 39 Слайд 40

Слайд 40 Слайд 41

Слайд 41 Слайд 42

Слайд 42 Слайд 43

Слайд 43 Слайд 44

Слайд 44 Слайд 45

Слайд 45 Слайд 46

Слайд 46 Слайд 47

Слайд 47 Слайд 48

Слайд 48 Слайд 49

Слайд 49 Слайд 50

Слайд 50 Слайд 51

Слайд 51 Слайд 52

Слайд 52Презентацию на тему "Бухгалтерский учет основных средств и нематериальных активов" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Обществознание. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 52 слайд(ов).

Слайды презентации

Список похожих презентаций

Амортизация основных средств

Под текущей (восстановительной) стоимостью понимается сумма денежных средств, которую организация может уплатить за объект основных средств, если ...

Бухгалтерский учет как информационная система. Принципы и методы бухгалтерского учета.

Цель лекции. Принципы бухгалтерского учета как основа системы ведения бухгалтерского учета Система бухгалтерского учета в Республики Казахстан Разница ....")

Бухгалтерский учет расходов и затрат на производство продукции (работ, услуг).

Определение нематериальных активов. Согласно ПБУ 14/2007 к нематериальным активам относят те, в отношении которых одновременно выполняются следующие ...

Бухгалтерский учет доходов. Понятие доходов организации, их классификация, оценка и условия признания.

Согласно п. 2 ПБУ 9/99 доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) ...

Бухгалтерский учет казенных, автономных, бюджетных учреждений

Бюджетный кодекс: ст.176 «Предоставление государственных или муниципальных услуг» ст. 179 «Долгосрочные целевые программы» ст. 158для подведомственных ...

Бухгалтерский и аналитический учет задолженностей

Достоверная информация о задолженностях по договорам гарантий на любую дату и их бухгалтерский учет. Приложение позволяет организовать бухгалтерский ...

Экономика и бухгалтерский учет аптечных предприятий

Метод бухгалтерского учёта – это совокупность способов и приёмов, с помощью которых хозяйственная деятельность предприятия отображается в учёте. Он ...

Амортизация основных средств

Амортизация - процесс постепенного переноса стоимости основных средств на производимую продукцию (работы, услуги). Зачем это нужно: существует несколько ...

Федеральный закон от 24 июля 1998 г. n 124-ФЗ"Об основных гарантиях прав ребенка в Российской Федерации"

Федеральный закон от 24 июня 1999 г. N 120-ФЗ "Об основах системы профилактики безнадзорности и правонарушений несовершеннолетних". несовершеннолетний, ...

Правовое положение основных групп населения в Древнем Риме

Понятие "лица" и правоспособности в Римском праве. Рабовладельческое общество Древнего Рима признавало лицом (persona), т.е. существом, способным ...

Менеджмент активов – Системы менеджмента – Требования»по ISO 55001:2014

Публикация международного стандарта ISO 55001:2014. Компания ЗАО «Бюро Веритас Сертификейшн Русь» приступила к деятельности по тренингу и сертификации ...

Кругооборот оборотных средств

Сравнительная характеристика основных и оборотных средств. Состав и классификация оборотных средств. Классификация оборотных средств по источникам ...

Бухгалтерский баланс

План лекции. Характеристика и структура баланса. Хозяйственные операции и их влияние на статьи баланса. Синтетические и аналитические счета. Взаимосвязь ...

Бухгалтерский баланс

Оглавление. Глава. 1 Оценка финансово-экономического состояния 1.1 Составление агрегированного баланса ОАО «Газпром»………………3 1.2 Диагностика финансово-экономического ...

Одиночество как одно из средств самосовершенствования

Проблема. Проблема одиночества всегда была актуальна в мире. В какой бы точке земли не находился человек, он время от времени ощущает свое одиночество. ...

экономика

Определение предмета экономической теории. Экономические категории и законы. Функции экономической теории. Место экономической теории в системе экономических ...

Человек и экономика

Считалочка. Мы делили апельсин, Много нас, а он один. Это долька-для ежа, Это долька – для стрижа, Это долька - для утят , Это долька – для котят…. ...

Что такое экономика?

Экономика. Искусство ведения домашнего хозяйства. Хозяйство предприятия (фирмы). Хозяйство страны. Потребности – нужда человека в чем – либо. Потребности ...

национальная экономика

Основные вопросы темы:. Макроэкономика: объект исследования и связь с микроэкономикой. Основные школы в макроэкономике. Система национальных счетов. ...

Мировая экономика

Герой – 1) выдающийся своей храбростью, самоотверженностью человек, совершающий подвиг. 2) главное действующее лицо литературного произведения; 3) ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:11 января 2019

Категория:Обществознание

Содержит:52 слайд(ов)

Поделись с друзьями:

Скачать презентацию