Презентация "Бухгалтерский учет доходов. Понятие доходов организации, их классификация, оценка и условия признания." по обществознанию – проект, доклад

Слайд 1

Слайд 1 Слайд 2

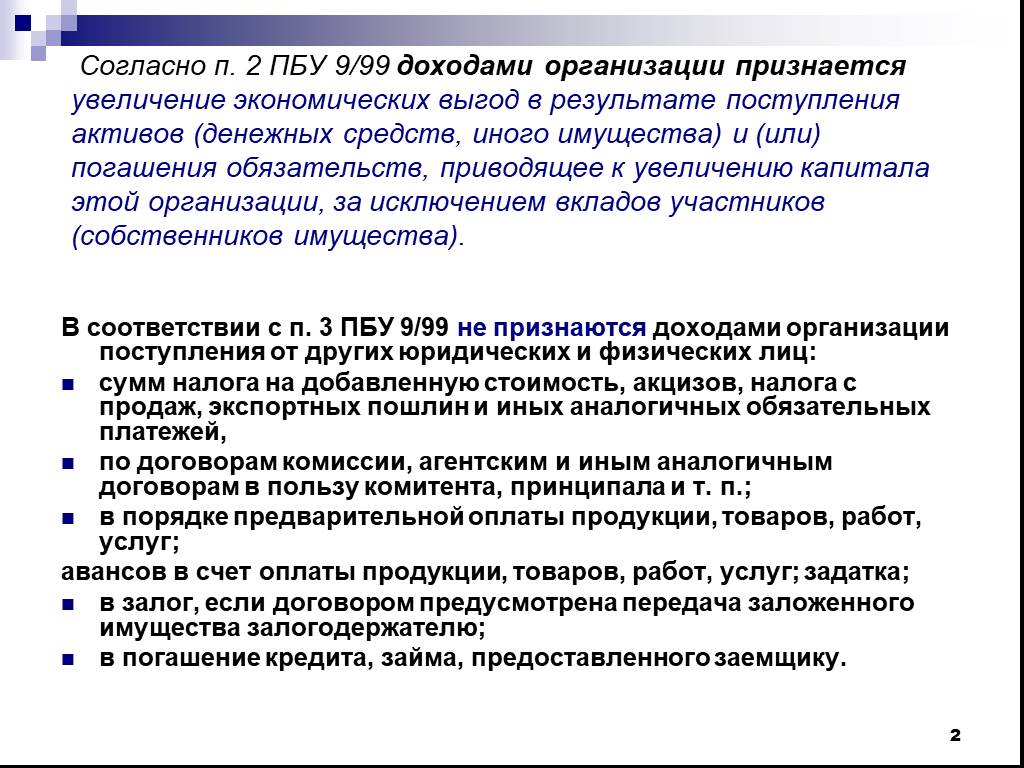

Слайд 2 Слайд 3

Слайд 3 Слайд 4

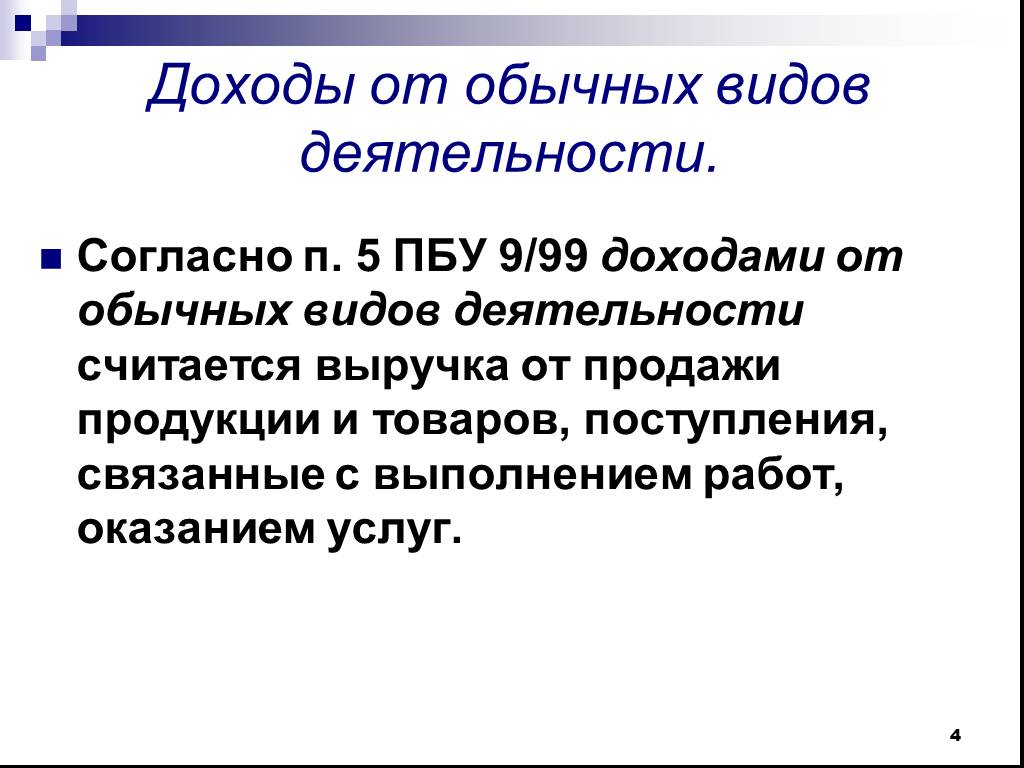

Слайд 4 Слайд 5

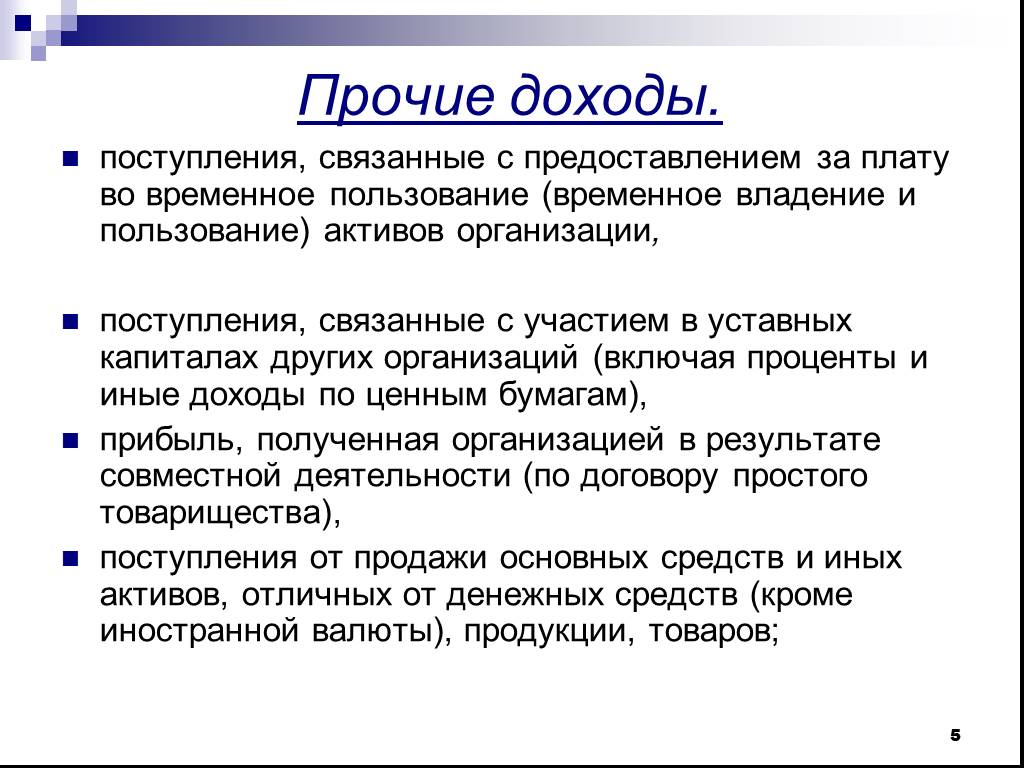

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

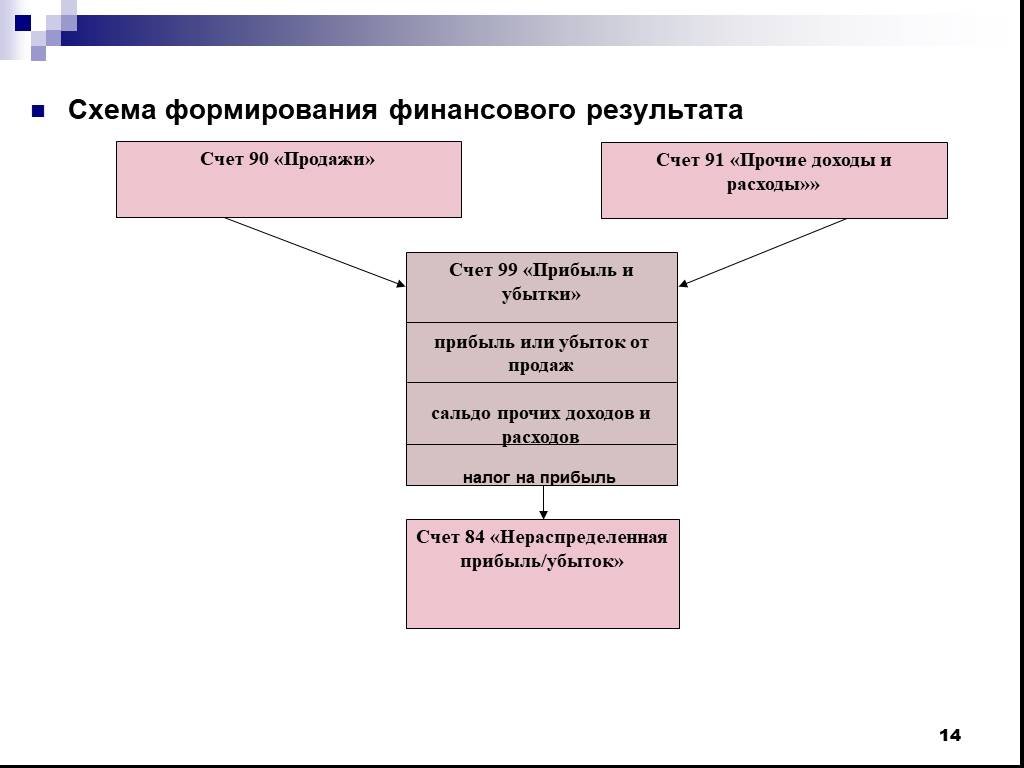

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

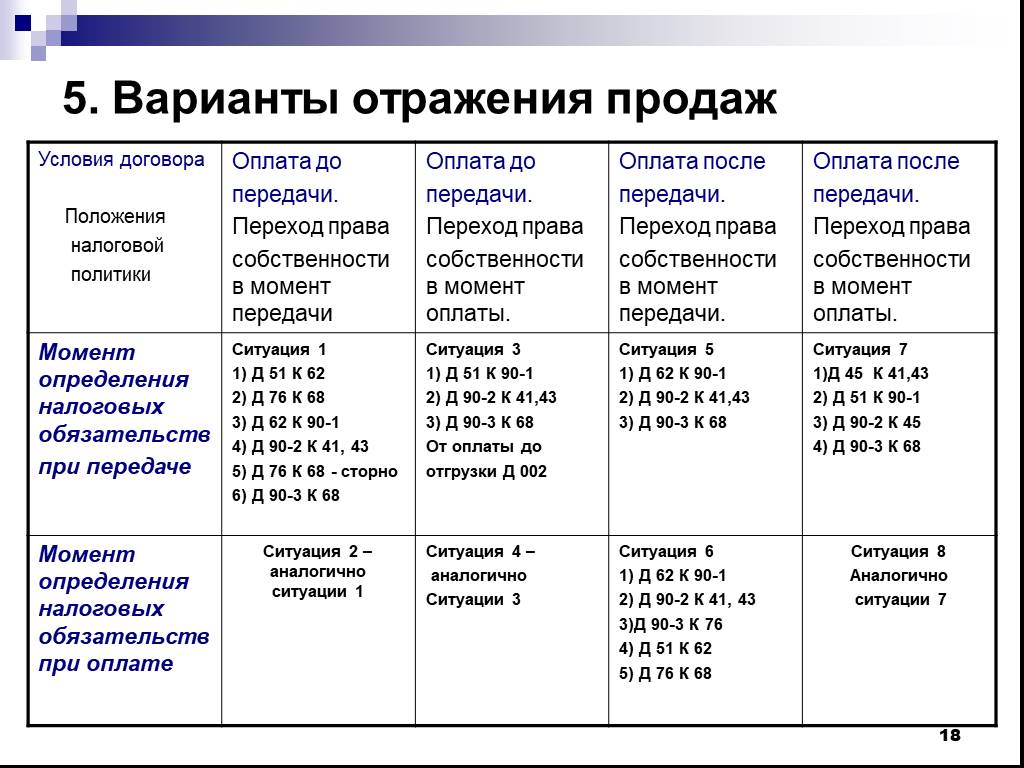

Слайд 17 Слайд 18

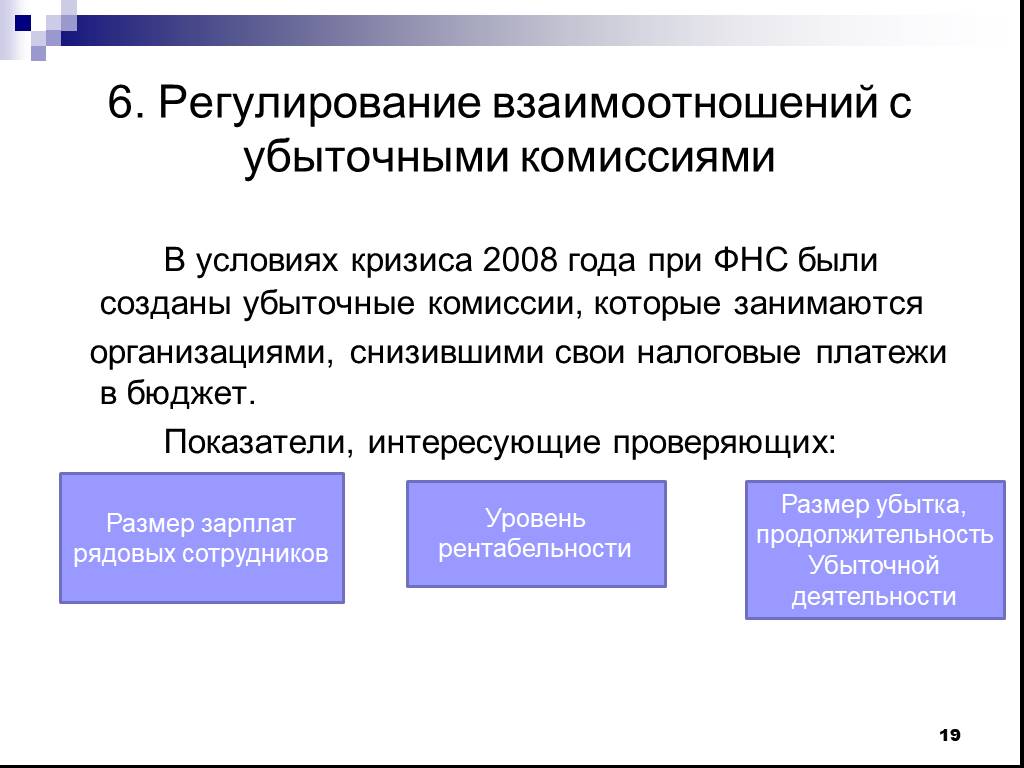

Слайд 18 Слайд 19

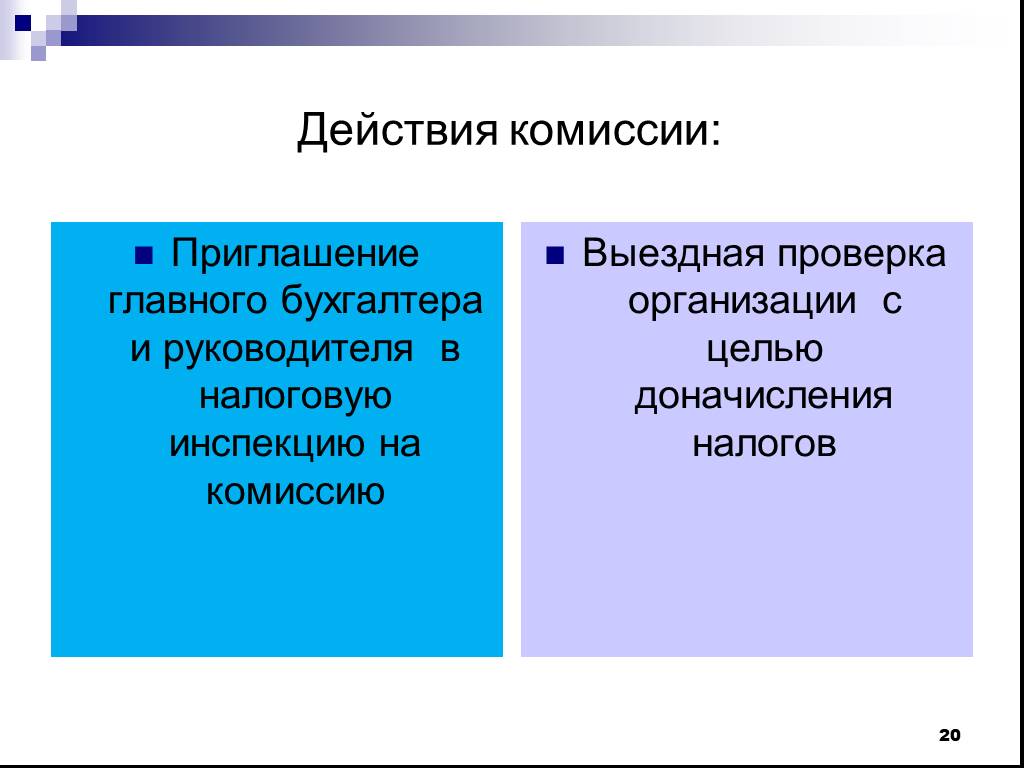

Слайд 19 Слайд 20

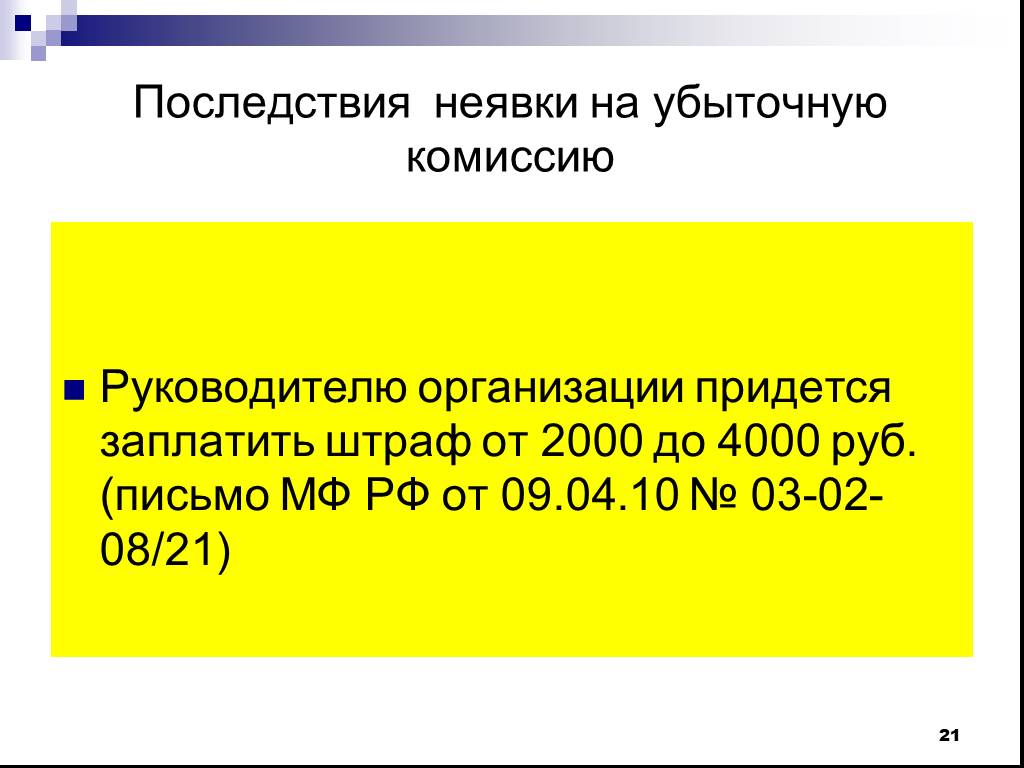

Слайд 20 Слайд 21

Слайд 21Презентацию на тему "Бухгалтерский учет доходов. Понятие доходов организации, их классификация, оценка и условия признания." можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Обществознание. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 21 слайд(ов).

Слайды презентации

Список похожих презентаций

Понятие о профессии, специальности и квалификации работника. Классификация профессий

Выбор профессии – сложный и ответственный шаг в жизни каждого человека. Правильно выбрать профессию – значит найти свое место в жизни. Выбор профессии ...

Особые условия труда и психические качества человека

Слагаемые профессионализма. профессионализм. Результативность - наличие результатов, итогов труда, которые могут быть позитивными (запланированными) ...

Нетрадиционные формы организации учебной деятельности младших школьников»

«Нетрадиционные формы организации учебной деятельности младших школьников». Уровень образованности общества определяет будущее страны, будущее её ...

Понятие малой группы и ее психологии

1. Определение понятия «малая группа» и ее видов. Малая группа - это немногочисленная по составу, хорошо организованная, самостоятельная единица социальной ...

Бухгалтерский учет основных средств и нематериальных активов

I. Основные средства. МИНИСТЕРСТВО ФИНАНСОВ РФ Приказ № 26н от 30.03.2001 Об утверждении положения по бухгалтерскому учёту «Учёт основных средств» ...

Бухгалтерский учет как информационная система. Принципы и методы бухгалтерского учета.

Цель лекции. Принципы бухгалтерского учета как основа системы ведения бухгалтерского учета Система бухгалтерского учета в Республики Казахстан Разница ....")

Бухгалтерский учет расходов и затрат на производство продукции (работ, услуг).

Определение нематериальных активов. Согласно ПБУ 14/2007 к нематериальным активам относят те, в отношении которых одновременно выполняются следующие ...

Бухгалтерский учет казенных, автономных, бюджетных учреждений

Бюджетный кодекс: ст.176 «Предоставление государственных или муниципальных услуг» ст. 179 «Долгосрочные целевые программы» ст. 158для подведомственных ...

Бухгалтерский и аналитический учет задолженностей

Достоверная информация о задолженностях по договорам гарантий на любую дату и их бухгалтерский учет. Приложение позволяет организовать бухгалтерский ...

Мотивация учебной деятельности студента: понятие и условия

План:. 1) Понятие и актуальность мотивационной учебной деятельности. 2) Классификация учебной мотивации студентов. 3) Условия развития мотивационной ...

Брак, условия его заключения

38 статья Конституции РФ: Материнство и детство, семья находятся под защитой государства. Забота о детях, их воспитание – равное право и обязанность ...

Политические группы. Политические партии и общественные организации

Понятие «Политическая группа». Политическая группа – социальная группа, деятельность которой направлена на участие в политической жизни. Основные ...

Понятие и признаки государства

Государство — политико-территориальная суверенная организация публичной власти, располагающая специальным аппаратом в целях осуществления управленческо-обеспечительной, ...

Деньги и их функции

Деньги. Деньги – покупательное и платежное средство, средство измерения, сохранения, накопления стоимости. Основное свойство денег – воплощение стоимости ...

Понятие дискриминации, ксенофобии, расизма, толерантности

Дискримінація — це порушення прав людини, заборонене цілою низкою обов'язкових для виконання документів в області прав людини. Термін «дискримінація» ...

Понятие и источники предпринимательского права

Ключевые слова лекции. Предпринимательская деятельность Риск Прибыль Источник права Свобода Обычай делового оборота Кодекс. Предмет предпринимательского ...")

Имущество и капитал организации (предприятия)

Имущество предприятия. Материальные и нематериальные элементы, используемые предприятием в хозяйственной деятельности. Первоначально создается за ...

Понятие вещи в римском праве

План: Понятие вещи Классификация вещи. Вещь это определенная часть живой или неживой природы, «изолированной физически и пространственно или неотделимой ...

Добро и зло. Понятие греха, раскаяния и воздаяния

Содержание Работа с понятиями добро, зло. О происхождении добра и зла с точки зрения разных религий. Понятие греха. Покаяние и спасение в религиях ...

Есть правила на свете, должны их знать все дети

Есть правила на свете, Должны их знать все дети. Сейчас отправимся мы в путь, В страну, где правила живут. Знаем правила мы все, Мы уверены в себе. ...Конспекты

Социальные группы и их классификация

АВТОНОМНАЯ НЕКОММЕРЧЕСКАЯ ОРГАНИЗАЦИЯ. "СРЕДНЯЯ ОБЩЕОБРАЗОВАТЕЛЬНАЯ ШКОЛА. "СОДРУЖЕСТВО". Автор:. Чистякова Е.В., учитель истории и обществознания. ...Семейные проблемы. Как их решать?

Семейные проблемы. Как их решать? Цель: Изучение точек зрения родителей по решению проблемных с ситуаций, связанных с воспитанием детей в семье. ...Права ребенка и их защита

7 класс обществознание. . Тема : Права ребенка и их защита. . УМК Боголюбов Л.Н., Иванова Л.Ф. При использовании материалов пособия для учащихся ...Работа с материалами в СМИ и их использование при написании эссе

Тема урока:. Работа с материалами в СМИ и их использование при написании эссе. (2часа). Цели занятия. :. Предметная. - на основе материалов ...Понятие как форма мышления

Понятие как форма мышления. . Класс:. 6 Номер урока:. 1. Тема урока:. Понятие как форма мышления. Дидактическая цель:. . дать представление ...Понятие, сущность и организация государства

Конспект урока на тему. «Понятие, сущность и организация государства». МИКРОМОДУЛИ. (учебные элементы). 1. ПОНЯТИЕ И СУЩНОСТЬ ГОСУДАРСТВА. ...Понятие и формы жестокого обращения с детьми

. «Понятие и формы жестокого обращения с детьми». Жестокое обращение с детьми – любое действие (или бездействие) родителей, иных законных ...Понятие как форма мышления

Конспект урока. Тема урока:. Понятие как форма мышления. (6 класс). Цели и задачи урока:. . обучающие. -. познакомить учащихся с логикой ...Моральная оценка личности

Конспект урока обществознания в 10 классе «Моральная оценка личности». . Кузнецова Любовь Викторовна. . учитель истории и обществознания. ...Деньги, их функции

. Урок обществознания по теме "Деньги, их функции". 7-й класс. Цели:. Образовательная:. формировать представления учащихся о причинах возникновения ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:19 февраля 2019

Категория:Обществознание

Содержит:21 слайд(ов)

Поделись с друзьями:

Скачать презентацию

")