Презентация "Бухгалтерский учет расходов и затрат на производство продукции (работ, услуг)." по обществознанию – проект, доклад

Слайд 1

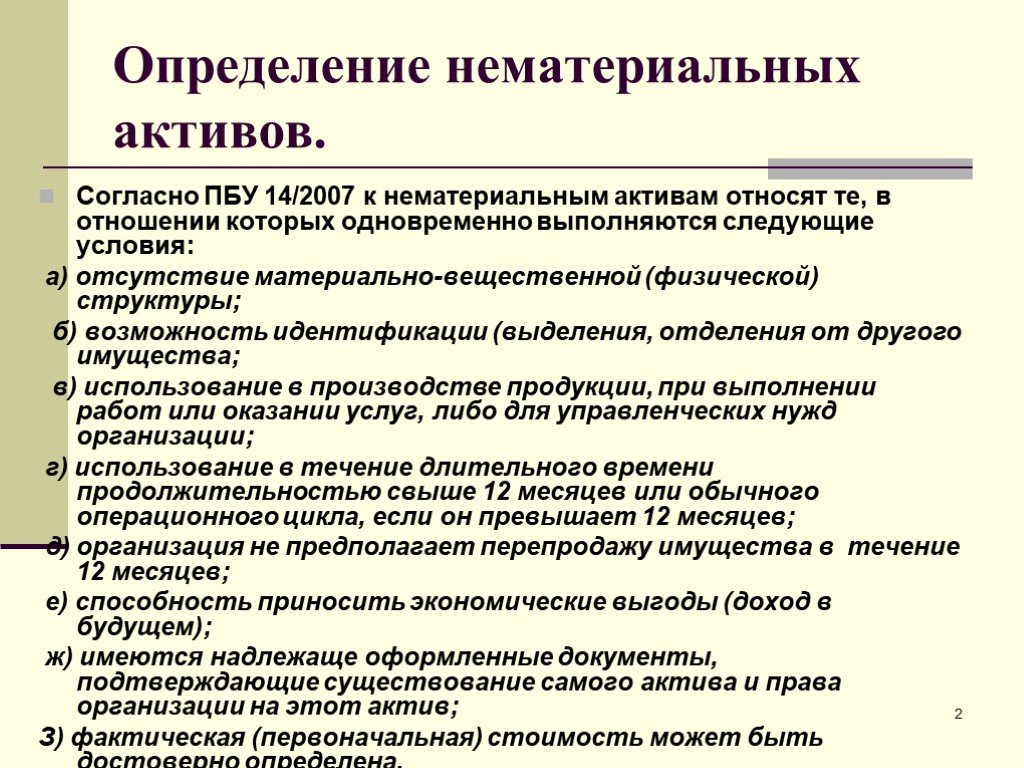

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30 Слайд 31

Слайд 31 Слайд 32

Слайд 32 Слайд 33

Слайд 33 Слайд 34

Слайд 34 Слайд 35

Слайд 35 Слайд 36

Слайд 36 Слайд 37

Слайд 37 Слайд 38

Слайд 38 Слайд 39

Слайд 39Презентацию на тему "Бухгалтерский учет расходов и затрат на производство продукции (работ, услуг)." можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Обществознание. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 39 слайд(ов).

Слайды презентации

Список похожих презентаций

Бухгалтерский учет доходов. Понятие доходов организации, их классификация, оценка и условия признания.

Согласно п. 2 ПБУ 9/99 доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) ...

Бухгалтерский и аналитический учет задолженностей

Достоверная информация о задолженностях по договорам гарантий на любую дату и их бухгалтерский учет. Приложение позволяет организовать бухгалтерский ...

Бухгалтерский учет как информационная система. Принципы и методы бухгалтерского учета.

Цель лекции. Принципы бухгалтерского учета как основа системы ведения бухгалтерского учета Система бухгалтерского учета в Республики Казахстан Разница ...

Взаимодействие управленческого и бухгалтерского учета фактических затрат производства

Вопросы рассматриваемые в докладе. Использование данных бухгалтерского учета при планировании себестоимости продукции Передача документов производственного ...

Все работы хороши, выбирай на вкус

Громко кашляет Серёжа у него бронхит, похоже В поликлинику звонят, а Серёже говорят: «Ты не бойся и не плачь к тебе едет добрый …». ВРАЧ. Если у тебя ...

Бухгалтерский учет основных средств и нематериальных активов

I. Основные средства. МИНИСТЕРСТВО ФИНАНСОВ РФ Приказ № 26н от 30.03.2001 Об утверждении положения по бухгалтерскому учёту «Учёт основных средств» ...

Волгоградская область: анализ эффективности расходов на здравоохранение

Центр фискальной политики 2003. Цели и задачи работы. Цель работы - анализ эффективности расходов на здравоохранение консолидированного бюджета Волгоградской ...

Бухгалтерский учет казенных, автономных, бюджетных учреждений

Бюджетный кодекс: ст.176 «Предоставление государственных или муниципальных услуг» ст. 179 «Долгосрочные целевые программы» ст. 158для подведомственных ...

Город на Неве

Кроссворд «Путешествие по Москве». . Город на Неве. Санкт – Петербург Петроград Ленинград Санкт – Петербург. Знаете ли вы? Северная столица. Город ...

Географические названия на буквы Н и К

Котлас Курган Кострома Курск Города России Инта. Коломна Клин Верея. Города Московской области. Луганск – город в Украине. Минск – столица Белоруссии. ...

Воздействие человека на приоду

ИЗВЕСТНЫЕ ЭКОЛОГИ. Владимир Вернадский. Эдуард Зюсс Джеймс Лавлок. Виды воздействия человека на природу. 1. Что бы мы ни делали в природе, все вызывает ...

Влияние шоколада на организм человека

Одним из любимых лакомств для детей и взрослых является шоколад. В прессе много публикаций о пользе или вреде шоколада. Так кто же прав? Вреден или ...

Бухгалтерский баланс

Оглавление. Глава. 1 Оценка финансово-экономического состояния 1.1 Составление агрегированного баланса ОАО «Газпром»………………3 1.2 Диагностика финансово-экономического ...

Влияние нумерологии на выбор профессии

Проектная работа. Направление и секция: Фундаментальная и прикладная математика Выполнили: Петрова Ольга, 10 «А» класс Филинков Виктор, 10 «А» класс ...

Влияние пива на организм

Реклама умалчивает о вреде пива. «КТО ИДЕТ ЗА «КЛИНСКИМ»?». Россия вошла в число стран, население которых занимает первые позиции по употреблению ...

Вещные и иные права на землю

В Е Щ Н Ы Е П Р А В А Н А З Е М Л Ю. ПРАВО СОБСТВЕННОСТИ. ПРАВО ПОЖИЗНЕННОГО НАСЛЕДУЕМОГО ВЛАДЕНИЯ ЗЕМЕЛЬНЫМ УЧАСТКОМ. СЕРВИТУТ. ПРАВО ПОСТОЯННОГО ...

Быт, традиции и семейные обряды казаков на Дону

Богатство донского поэтического творчества. Казаки – народ исконно русских корней и православной веры, создавший за многие столетия своего существования ...

Атмосферное давление: влияние на человека

Что же такое «атмосферное давление»? Давление атмосферы на все находящиеся в ней предметы и Земную поверхность. Атмосферное давление создаётся гравитационным притяжением ...

Авторское право на архитектурные произведения

Согласно статье 1259 ГК РФ объектами авторских прав являются:. В том числе в виде проектов, чертежей, изображе-ний и макетов! Субъекты авторского ...

Влияние семьи на формирование ответственного поведения подростка

Занятие 1. «Каково на дому – таково и самому» народная мудрость Задачи: 1. Познакомить родителей с анализом результатов анкетирования учащихся «Я ...Конспекты

Все работы хороши – выбирай на вкус

. . Тема:. «Все работы хороши – выбирай на вкус». Цели. :. 1.Познакомить ребят с разными профессиями и подробнее с профессией Учитель. 2.Прививать ...Все работы хороши, выбирай на вкус

. ТЕМА:. «. Все работы хороши, выбирай на вкус». КОНСПЕКТ. тематического игрового ...Трудовое законодательство РФ. Порядок приема на работу, заключения и расторжения трудового договора

Муниципальное бюджетное общеобразовательное учреждение. Средняя общеобразовательная школа №12 г.Челябинска. Конспект урока по обществознанию ...Общий взгляд на Древний восток

. Автор. Михонина Елена Евгеньевна. МАОУ «СОШ №124». . Класс. . 5. . . Программа. . Программа по всеобщей истории. 5-9 классы. ...Нравственное воспитание на уроках права

Конспект урока на тему «Нравственное воспитание на уроках права». Учитель истории и обществознания. МОУ СОШ№8 Плужникова Е.А. Актуальность ...Влияние внутренней и внешней мотивации на климат организации

Муниципальное дошкольное образовательное учреждение. «Детский сад общеразвивающего вида № 38 «Красная шапочка». . города Вологды. . . ...Создание юридического лица на примере общества с ограниченной ответственностью

Интегрированный урок. (право+экономика). «Создание юридического лица на примере. . общества с ограниченной ответственностью». 10 класс. ...Право на образование

Муниципальное общеобразовательное учреждение. . «Средняя общеобразовательная школа №5. г. Ртищево Саратовской области». ...Право на защиту: война

ГБОУ ООШ с. Муханово муниципального района Кинель – Черкасский Самарской области. . . Учитель обществознания: Михайленко Ольга Александровна. ...Права ребёнка. Что такое право. Право ребёнка на защиту от жестокости и насилия

ТЕХНОЛОГИЧЕСКАЯ КАРТА. урока “Человек и мир” во 2 классе. Учитель УО ОГОСШ № 12 г.Орши. : Романенко Жанна Михайловна. Изучаемая тема. : “Человек ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:27 марта 2019

Категория:Обществознание

Содержит:39 слайд(ов)

Поделись с друзьями:

Скачать презентацию