Презентация "Взаимодействие управленческого и бухгалтерского учета фактических затрат производства" по обществознанию – проект, доклад

Слайд 1

Слайд 1 Слайд 2

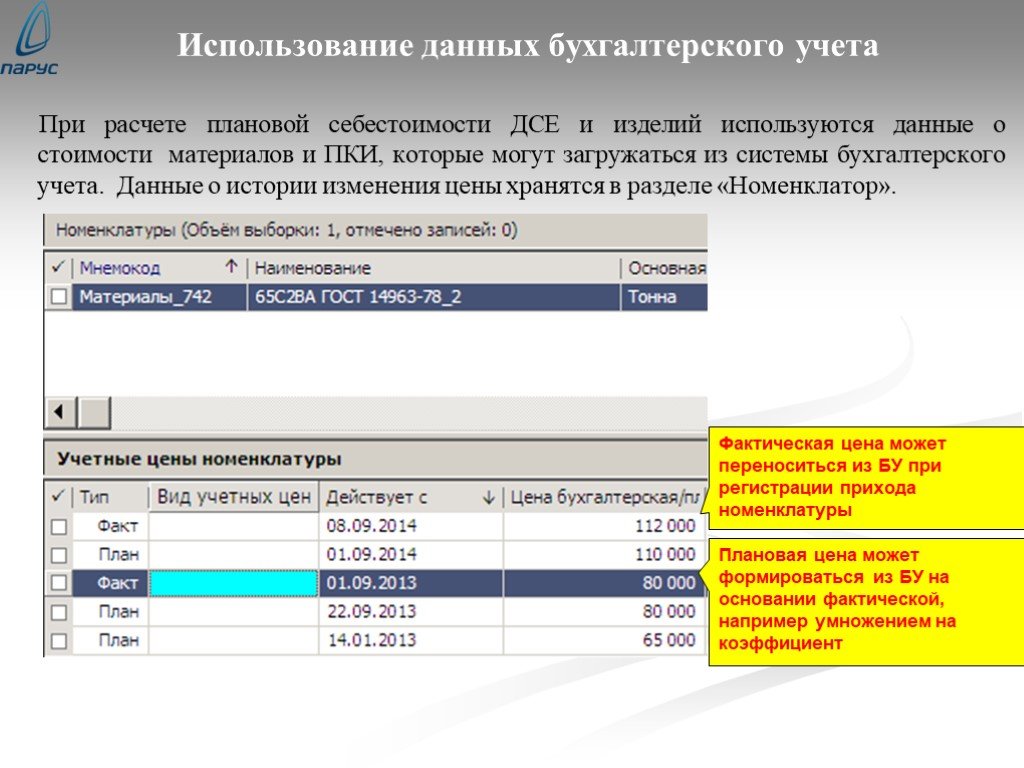

Слайд 2 Слайд 3

Слайд 3 Слайд 4

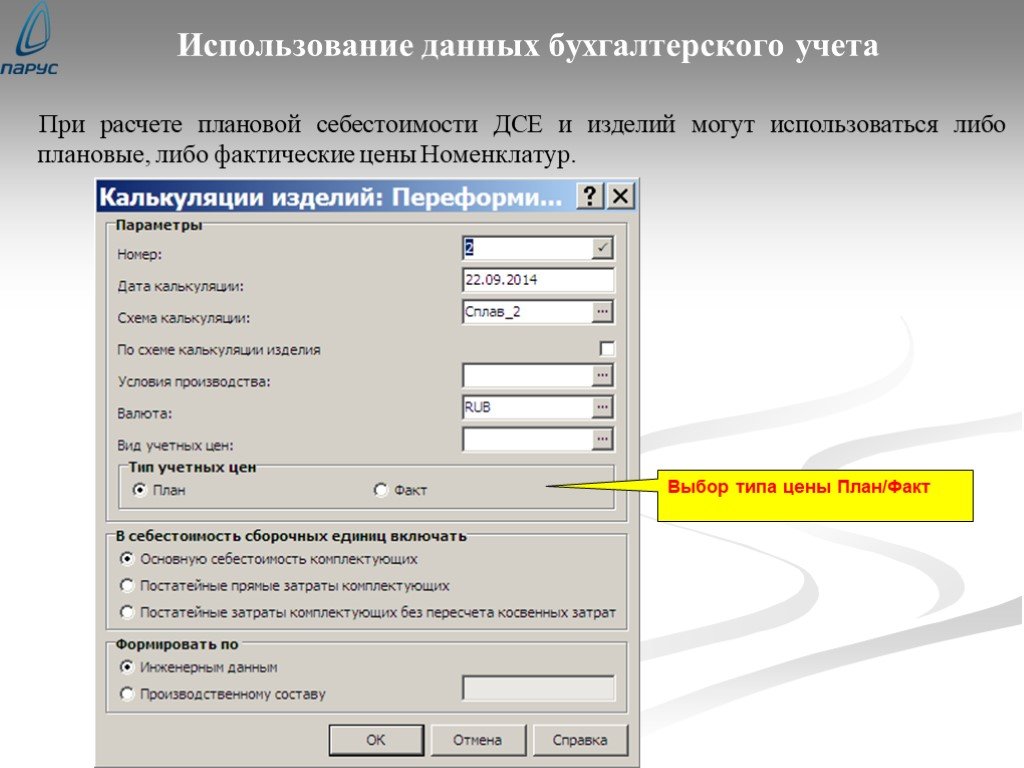

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15Презентацию на тему "Взаимодействие управленческого и бухгалтерского учета фактических затрат производства" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Обществознание. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 15 слайд(ов).

Слайды презентации

Список похожих презентаций

учреждениях")

Порядок ведения бюджетного/бухгалтерского учета в государственных (муниципальных) учреждениях

Нормативные документы: Приказ Минфина РФ № 157н от 01.12.2010 года «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной ...

Общая характеристика бухгалтерского учета

1.Виды учета, понятие бухгалтерского учета. Хозяйственный учет –это система наблюдения, измерения, регистрации и обобщения фактов хозяйственной деятельности ...

Бухгалтерский учет как информационная система. Принципы и методы бухгалтерского учета.

Цель лекции. Принципы бухгалтерского учета как основа системы ведения бухгалтерского учета Система бухгалтерского учета в Республики Казахстан Разница ...

Научное развитие бухгалтерского учета и аудита в XVI—XIX вв.

Научное развитие бухгалтерского учета и аудита в XVI—XIX вв. Тематика проекта-презентации:. данные бухгалтерского учета могут отразить и достаточно ... учета и отчетности")

Актуальные вопросы бухгалтерского (бюджетного) учета и отчетности

Определение понятия «Бухгалтерский учет». Действующая норма 129-ФЗ: Упорядоченная система сбора, регистрации и обобщения информации в денежном выражении ...")

Автоматизация бухгалтерского учета (1С: Бухгалтерия)

Почему необходимо переходить на 1С:Бухгалтерию 8? Экономия времени и повышение удобства работы Больше возможностей и свободы Простота освоения и перехода. ...

Общая характеристика учета

Цель занятия. Сформировать знания об основных понятиях и методах ведения учёта в фармацевтической организации. Вопросы занятия. Хозяйственный учёт, ...

классификация затрат

Затраты и их классификация. Затраты – это представленная в денежном выражении величина ресурсов, используемых в определенных (близких) целях. Расходы ...

История развития бухгалтерского учёта

По мнению исследователей для возникновения письменного учета, ведения его регистров необходимо несколько условий: 1) развитие хозяйственной деятельности ...

История возникновения зеркального производства

Таинственный диск. Обнаружен: ~150 лет назад Страна: Египет Материалы: бронза. Бронзовое зеркало. НЕДОСТАТКИ: Давало очень тусклое и неясное изображение ...

Изучение затрат рабочего времени

Цели изучения затрат рабочего времени. выявление структуры затрат рабочего времени, устранение потерь и непроизводительных затрат рабочего времени ...

Взаимодействие частиц

Солнечная система Солнце Атмосфера Метеорит Вещество Деформация Упругость Пластичность Диффузия. Понятийная разминка. Тело, вещество, состояние, превращение, ...

Взаимодействие природы и общества

История развития человеческого общества – это история взаимодействия с природой. Охота и собиратель ство. Земле делие Ремес ло. Промыш ленное произ ...

Взаимодействие общества и природы

Географическая среда. Географической средой называется та часть природы, с которой человеческое общество непосредственно взаимодействует в своей жизни ...

Взаимодействие людей в многонациональном обществе

Совокупность людей, объединённых общими условиями существования и реагирующая на воздействие извне как единое целое. . Территориальный и этнический ....")

Бухгалтерский учет расходов и затрат на производство продукции (работ, услуг).

Определение нематериальных активов. Согласно ПБУ 14/2007 к нематериальным активам относят те, в отношении которых одновременно выполняются следующие ...

Предпринимательская деятельность. Факторы производства

Разновидности экономики. (по масштабам) Макроэкономика Микроэкономика. Макроэкономика – экономика крупных хозяйственных единиц (государств, государственных ...

Средний класс

Впервые понятие «средние слои» применительно к обществу использовал еще Аристотель, который утверждал, что чем больше будет эта средняя часть общества, ...

Первый раз в первый класс

Учебный процесс. Сентябрь, октябрь- по 3 урока по 35 минут урок Ноябрь- декабрь - по 4 урока по 35 минут урок Январь – май – по 4 урока по 45 минут ...

Первый раз, в первый класс

Первый раз, в первый класс…. С того момента, когда ваш ребенок впервые переступит порог школы, начнется новый этап его жизни. Постарайтесь, чтобы ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:5 мая 2019

Категория:Обществознание

Содержит:15 слайд(ов)

Поделись с друзьями:

Скачать презентацию