Слайд 1Порядок ведения бюджетного/бухгалтерского учета в государственных (муниципальных) учреждениях с 1 января 2011 года в связи с вступлением в действие Федерального закона от 08.05.2010г. № 83-ФЗ

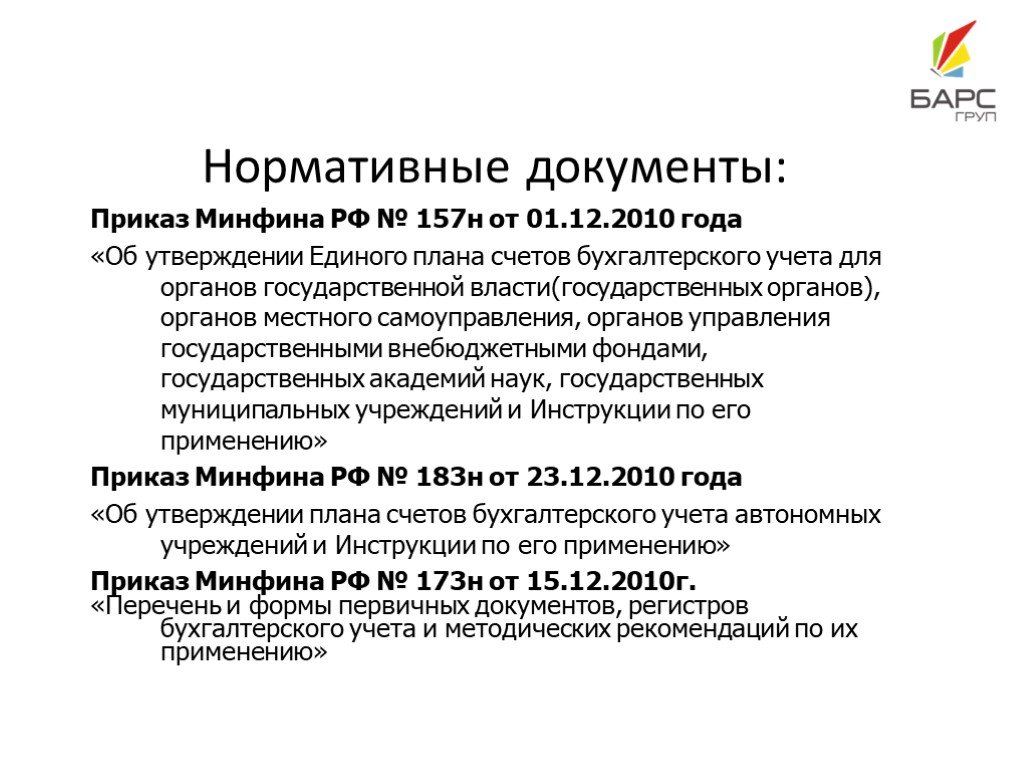

Слайд 2Нормативные документы: Приказ Минфина РФ № 157н от 01.12.2010 года «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти(государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных муниципальных учреждений и Инструкции по его применению» Приказ Минфина РФ № 183н от 23.12.2010 года «Об утверждении плана счетов бухгалтерского учета автономных учреждений и Инструкции по его применению» Приказ Минфина РФ № 173н от 15.12.2010г. «Перечень и формы первичных документов, регистров бухгалтерского учета и методических рекомендаций по их применению»

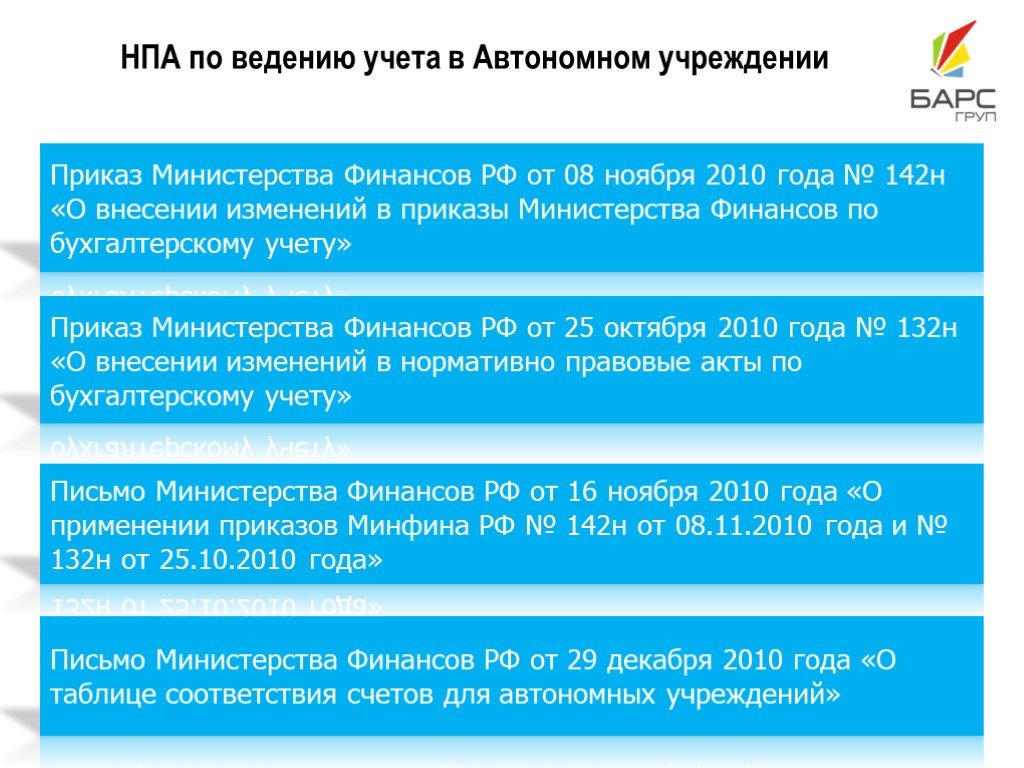

Слайд 3НПА по ведению учета в Автономном учреждении

Приказ Министерства Финансов РФ от 08 ноября 2010 года № 142н «О внесении изменений в приказы Министерства Финансов по бухгалтерскому учету»

Приказ Министерства Финансов РФ от 25 октября 2010 года № 132н «О внесении изменений в нормативно правовые акты по бухгалтерскому учету»

Письмо Министерства Финансов РФ от 29 декабря 2010 года «О таблице соответствия счетов для автономных учреждений»

Письмо Министерства Финансов РФ от 16 ноября 2010 года «О применении приказов Минфина РФ № 142н от 08.11.2010 года и № 132н от 25.10.2010 года»

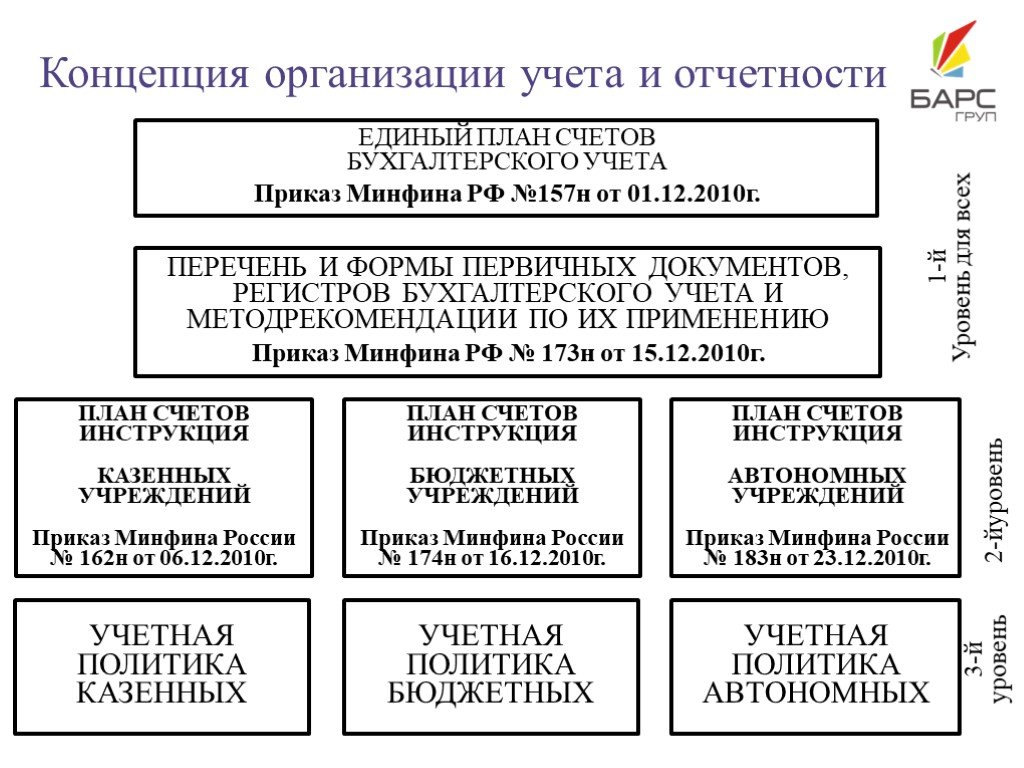

Слайд 4Концепция организации учета и отчетности

УЧЕТНАЯ ПОЛИТИКА КАЗЕННЫХ

ПЛАН СЧЕТОВ ИНСТРУКЦИЯ КАЗЕННЫХ УЧРЕЖДЕНИЙ Приказ Минфина России № 162н от 06.12.2010г.

ЕДИНЫЙ ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА Приказ Минфина РФ №157н от 01.12.2010г.

1-й Уровень для всех

2-йуровень 3-й уровень

УЧЕТНАЯ ПОЛИТИКА БЮДЖЕТНЫХ

УЧЕТНАЯ ПОЛИТИКА АВТОНОМНЫХ

ПЛАН СЧЕТОВ ИНСТРУКЦИЯ БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ Приказ Минфина России № 174н от 16.12.2010г.

ПЕРЕЧЕНЬ И ФОРМЫ ПЕРВИЧНЫХ ДОКУМЕНТОВ, РЕГИСТРОВ БУХГАЛТЕРСКОГО УЧЕТА И МЕТОДРЕКОМЕНДАЦИИ ПО ИХ ПРИМЕНЕНИЮ Приказ Минфина РФ № 173н от 15.12.2010г.

ПЛАН СЧЕТОВ ИНСТРУКЦИЯ АВТОНОМНЫХ УЧРЕЖДЕНИЙ Приказ Минфина России № 183н от 23.12.2010г.

. двойной записи - учет осуществляется путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов; метода начисления - результаты операций признаются по факту их совершения, независимо о")

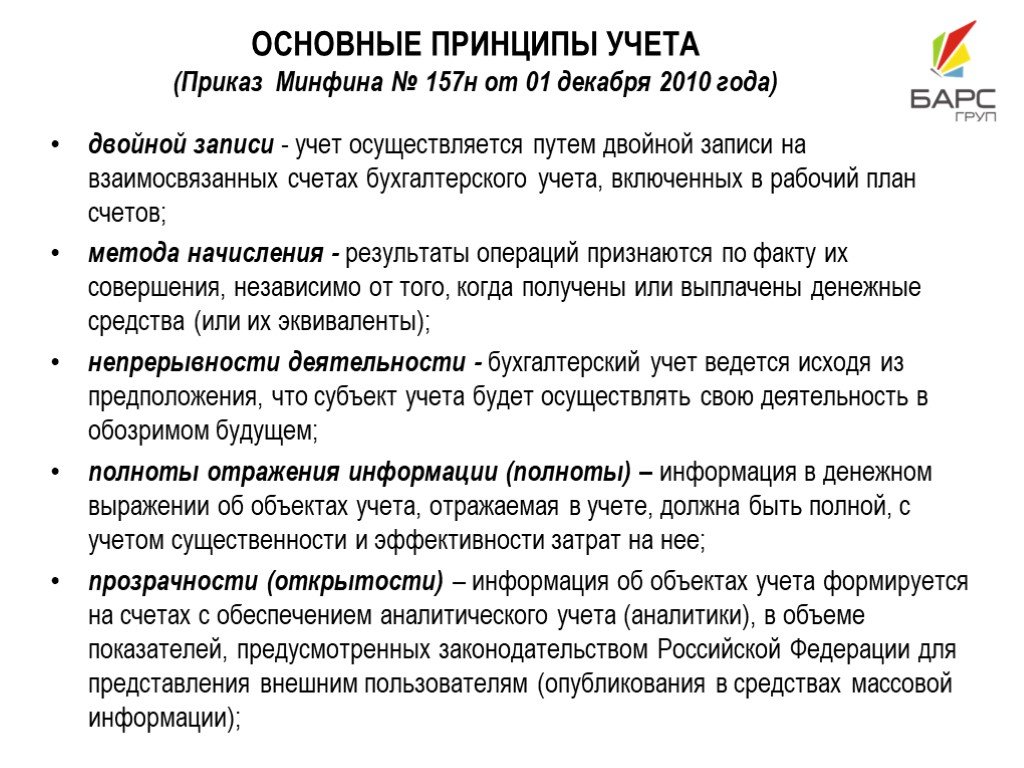

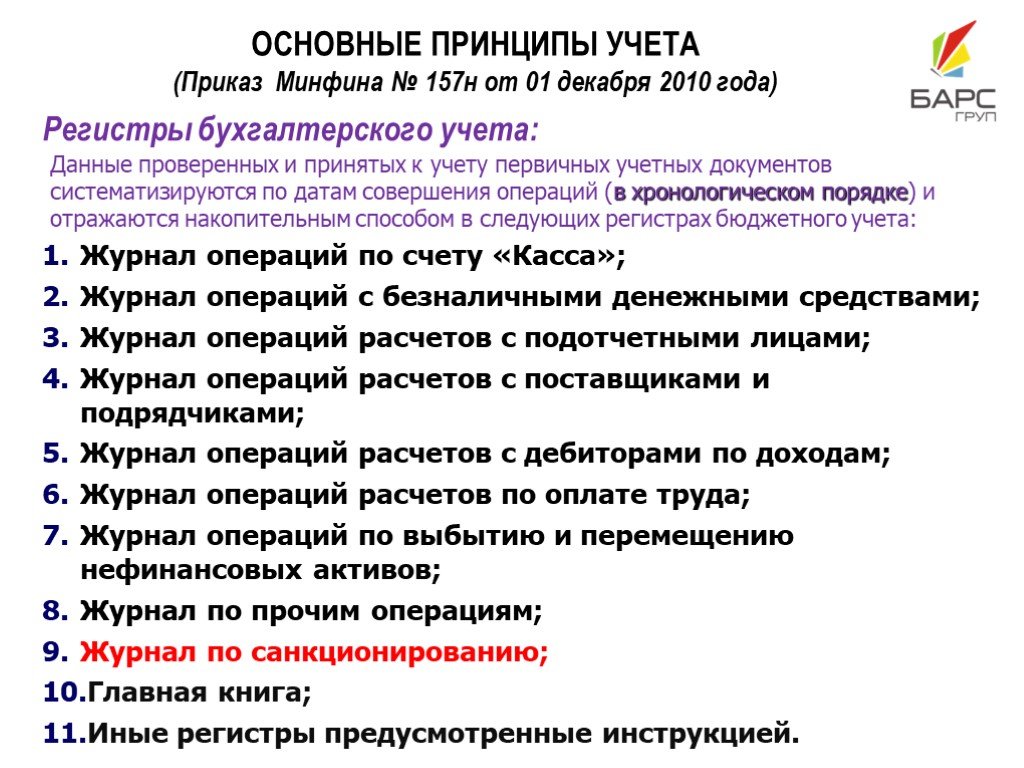

Слайд 5ОСНОВНЫЕ ПРИНЦИПЫ УЧЕТА (Приказ Минфина № 157н от 01 декабря 2010 года)

двойной записи - учет осуществляется путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов; метода начисления - результаты операций признаются по факту их совершения, независимо от того, когда получены или выплачены денежные средства (или их эквиваленты); непрерывности деятельности - бухгалтерский учет ведется исходя из предположения, что субъект учета будет осуществлять свою деятельность в обозримом будущем; полноты отражения информации (полноты) – информация в денежном выражении об объектах учета, отражаемая в учете, должна быть полной, с учетом существенности и эффективности затрат на нее; прозрачности (открытости) – информация об объектах учета формируется на счетах с обеспечением аналитического учета (аналитики), в объеме показателей, предусмотренных законодательством Российской Федерации для представления внешним пользователям (опубликования в средствах массовой информации);

учреждений различных типов, в том числе за различные финансовые (отчетные) периоды их деятельности; раздельного учета имущества – имущество, явля")

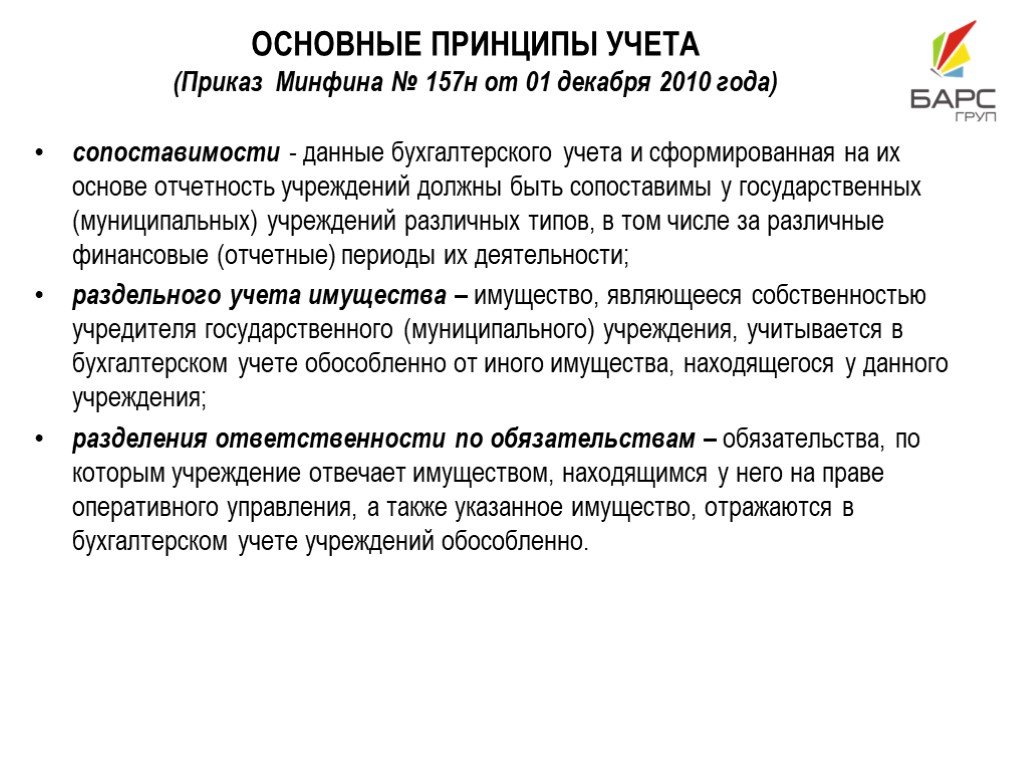

Слайд 6сопоставимости - данные бухгалтерского учета и сформированная на их основе отчетность учреждений должны быть сопоставимы у государственных (муниципальных) учреждений различных типов, в том числе за различные финансовые (отчетные) периоды их деятельности; раздельного учета имущества – имущество, являющееся собственностью учредителя государственного (муниципального) учреждения, учитывается в бухгалтерском учете обособленно от иного имущества, находящегося у данного учреждения; разделения ответственности по обязательствам – обязательства, по которым учреждение отвечает имуществом, находящимся у него на праве оперативного управления, а также указанное имущество, отражаются в бухгалтерском учете учреждений обособленно.

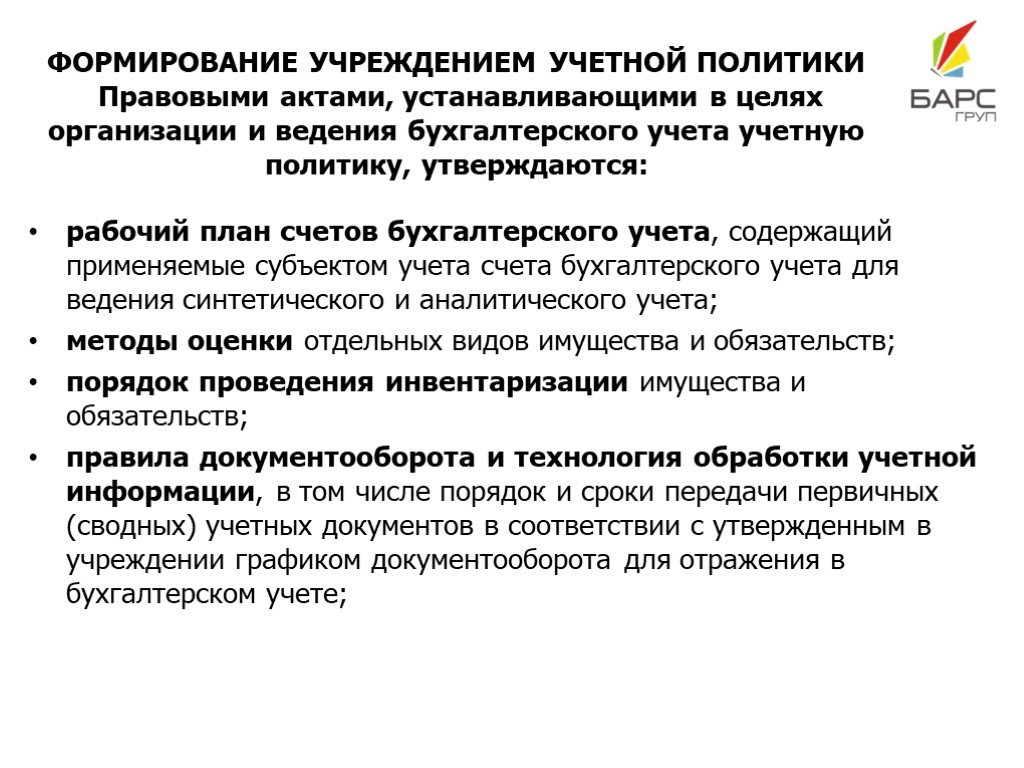

Слайд 7ФОРМИРОВАНИЕ УЧРЕЖДЕНИЕМ УЧЕТНОЙ ПОЛИТИКИ Правовыми актами, устанавливающими в целях организации и ведения бухгалтерского учета учетную политику, утверждаются:

рабочий план счетов бухгалтерского учета, содержащий применяемые субъектом учета счета бухгалтерского учета для ведения синтетического и аналитического учета; методы оценки отдельных видов имущества и обязательств; порядок проведения инвентаризации имущества и обязательств; правила документооборота и технология обработки учетной информации, в том числе порядок и сроки передачи первичных (сводных) учетных документов в соответствии с утвержденным в учреждении графиком документооборота для отражения в бухгалтерском учете;

субъектом учета внутреннего финансового контроля; иные решения, необходимые для организации бухгалтерского учета. Например: Дополнительная аналитика при формировании себестоимости: Утверждение аналитического разреза расходов, доходов и соответственно")

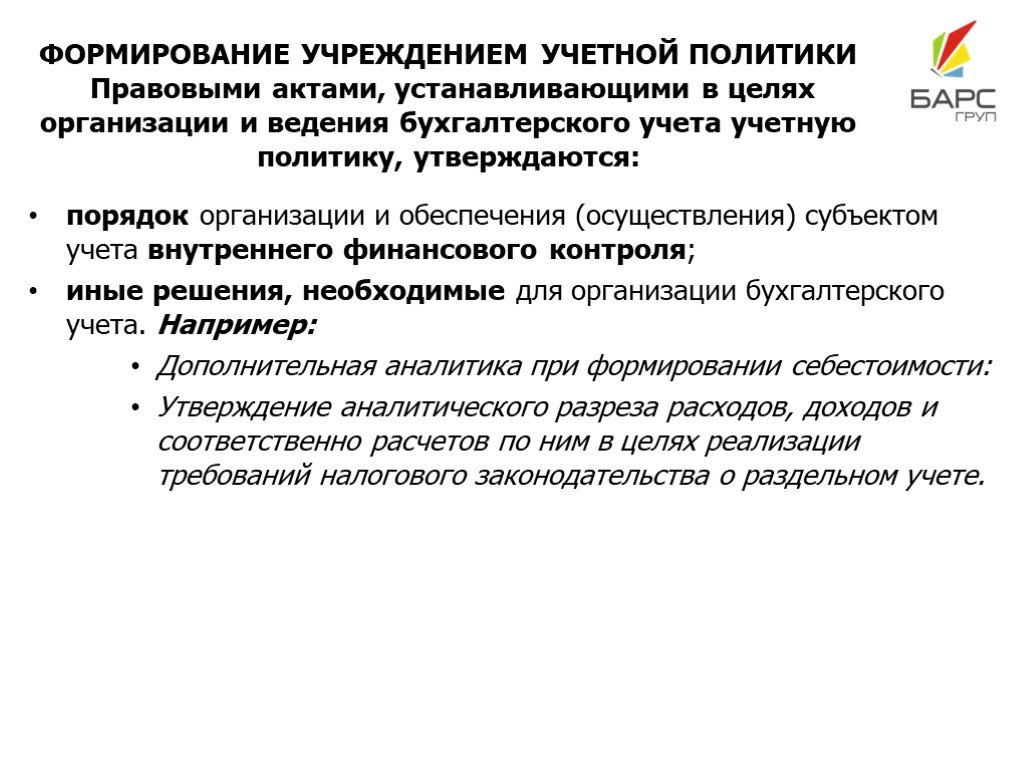

Слайд 8порядок организации и обеспечения (осуществления) субъектом учета внутреннего финансового контроля; иные решения, необходимые для организации бухгалтерского учета. Например: Дополнительная аналитика при формировании себестоимости: Утверждение аналитического разреза расходов, доходов и соответственно расчетов по ним в целях реализации требований налогового законодательства о раздельном учете.

Слайд 9Журнал операций по счету «Касса»; Журнал операций с безналичными денежными средствами; Журнал операций расчетов с подотчетными лицами; Журнал операций расчетов с поставщиками и подрядчиками; Журнал операций расчетов с дебиторами по доходам; Журнал операций расчетов по оплате труда; Журнал операций по выбытию и перемещению нефинансовых активов; Журнал по прочим операциям; Журнал по санкционированию; Главная книга; Иные регистры предусмотренные инструкцией.

Регистры бухгалтерского учета:

Данные проверенных и принятых к учету первичных учетных документов систематизируются по датам совершения операций (в хронологическом порядке) и отражаются накопительным способом в следующих регистрах бюджетного учета:

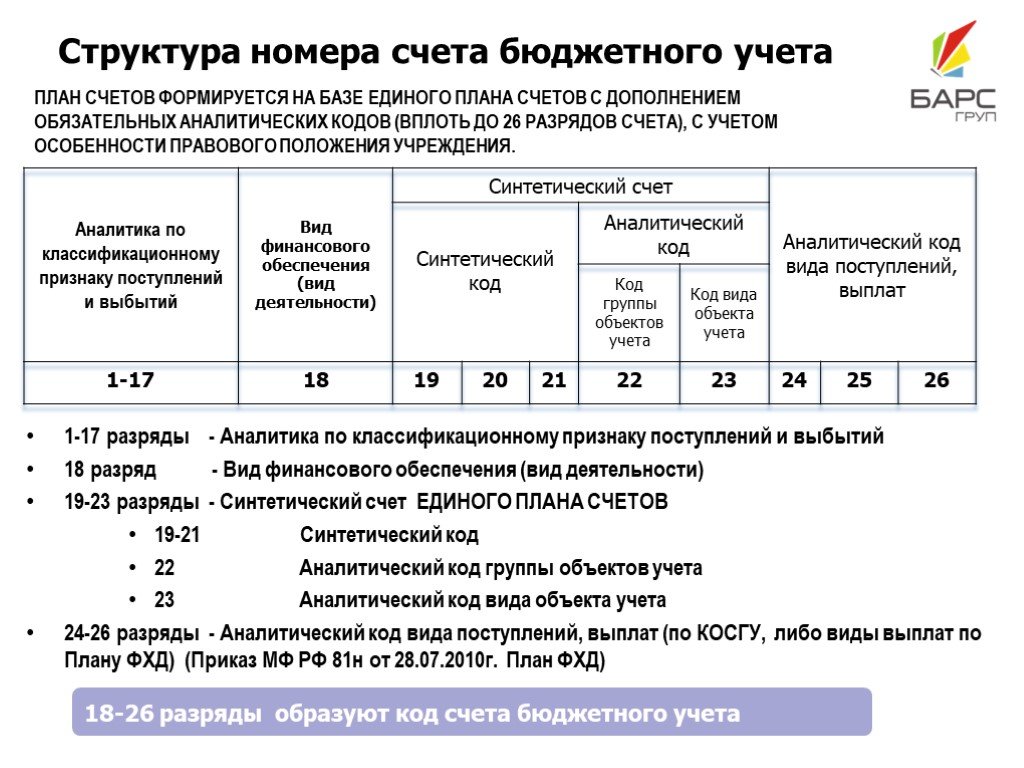

19-23 разряды - Синтетический счет ЕДИНОГО ПЛАНА СЧЕТОВ 19-21 Синтетический код 22 Аналитический код группы объектов учета 23 Аналитический код вида объекта учета")

Слайд 101-17 разряды - Аналитика по классификационному признаку поступлений и выбытий 18 разряд - Вид финансового обеспечения (вид деятельности) 19-23 разряды - Синтетический счет ЕДИНОГО ПЛАНА СЧЕТОВ 19-21 Синтетический код 22 Аналитический код группы объектов учета 23 Аналитический код вида объекта учета 24-26 разряды - Аналитический код вида поступлений, выплат (по КОСГУ, либо виды выплат по Плану ФХД) (Приказ МФ РФ 81н от 28.07.2010г. План ФХД)

ПЛАН СЧЕТОВ ФОРМИРУЕТСЯ НА БАЗЕ ЕДИНОГО ПЛАНА СЧЕТОВ С ДОПОЛНЕНИЕМ ОБЯЗАТЕЛЬНЫХ АНАЛИТИЧЕСКИХ КОДОВ (ВПЛОТЬ ДО 26 РАЗРЯДОВ СЧЕТА), С УЧЕТОМ ОСОБЕННОСТИ ПРАВОВОГО ПОЛОЖЕНИЯ УЧРЕЖДЕНИЯ.

Структура номера счета бюджетного учета

18-26 разряды образуют код счета бюджетного учета

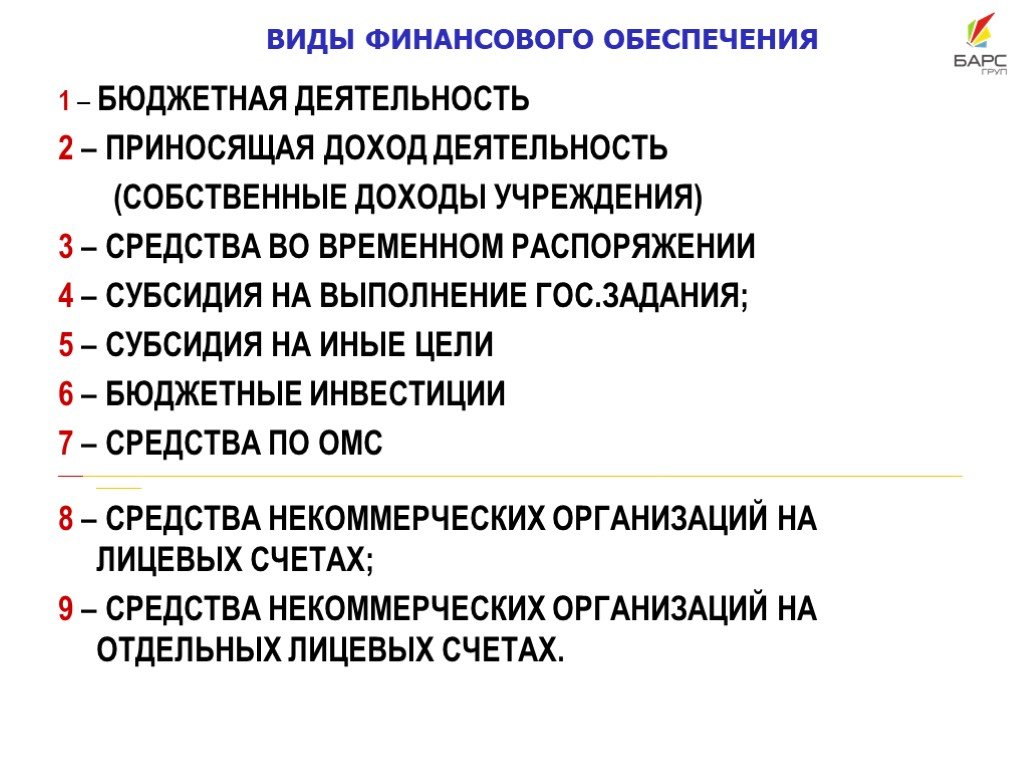

3 – СРЕДСТВА ВО ВРЕМЕННОМ РАСПОРЯЖЕНИИ 4 – СУБСИДИЯ НА ВЫПОЛНЕНИЕ ГОС.ЗАДАНИЯ; 5 – СУБСИДИЯ НА ИНЫЕ ЦЕЛИ 6 – БЮДЖЕТНЫЕ ИНВЕСТИЦИИ 7 – СРЕДСТВА ПО ОМС ___________________________")

Слайд 11ВИДЫ ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ

1 – БЮДЖЕТНАЯ ДЕЯТЕЛЬНОСТЬ 2 – ПРИНОСЯЩАЯ ДОХОД ДЕЯТЕЛЬНОСТЬ (СОБСТВЕННЫЕ ДОХОДЫ УЧРЕЖДЕНИЯ) 3 – СРЕДСТВА ВО ВРЕМЕННОМ РАСПОРЯЖЕНИИ 4 – СУБСИДИЯ НА ВЫПОЛНЕНИЕ ГОС.ЗАДАНИЯ; 5 – СУБСИДИЯ НА ИНЫЕ ЦЕЛИ 6 – БЮДЖЕТНЫЕ ИНВЕСТИЦИИ 7 – СРЕДСТВА ПО ОМС ____________________________________________________________________________________________________________________________________________________________________________________________________________ 8 – СРЕДСТВА НЕКОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ НА ЛИЦЕВЫХ СЧЕТАХ; 9 – СРЕДСТВА НЕКОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ НА ОТДЕЛЬНЫХ ЛИЦЕВЫХ СЧЕТАХ.

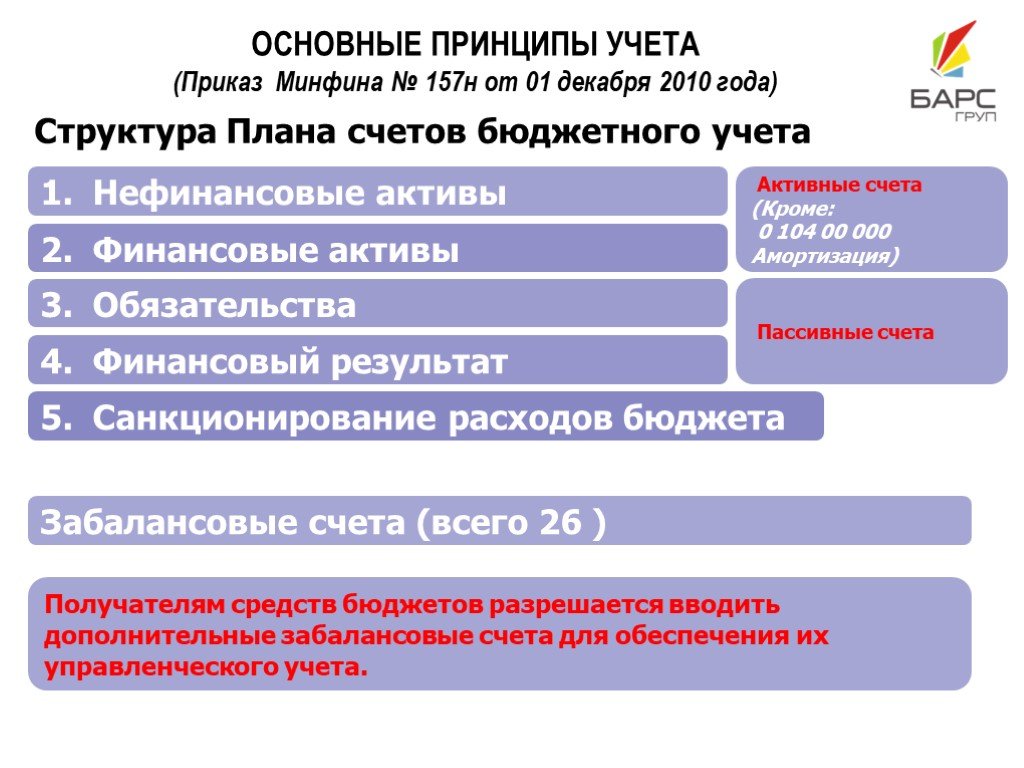

Слайд 125. Санкционирование расходов бюджета

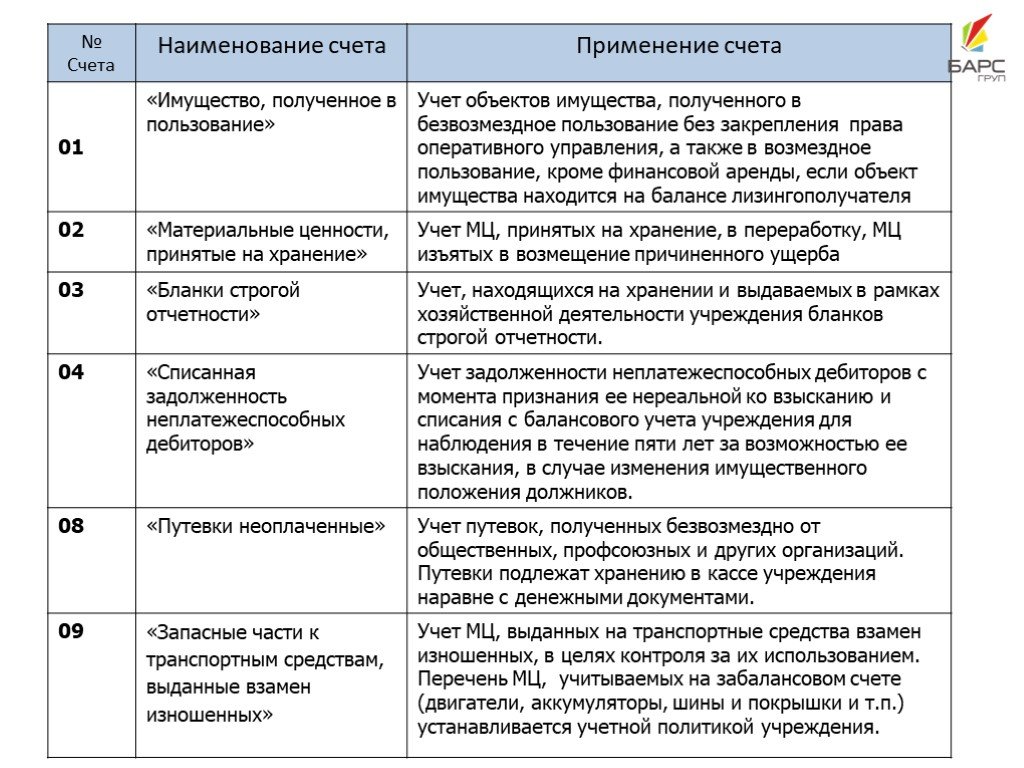

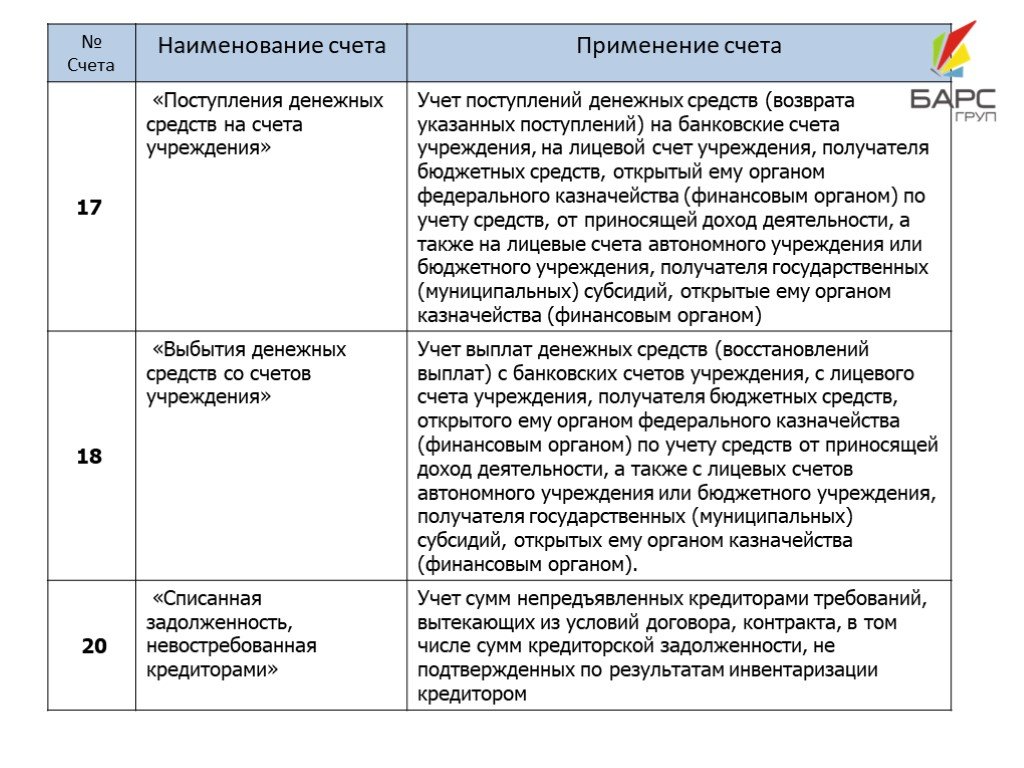

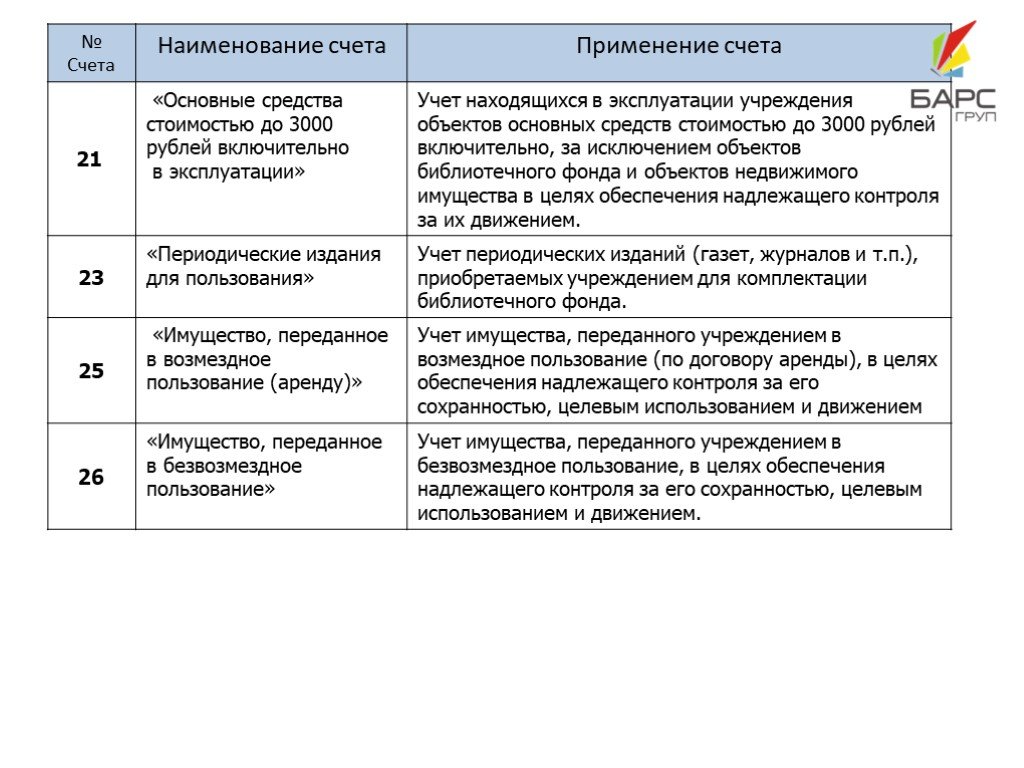

Забалансовые счета (всего 26 )

4. Финансовый результат

3. Обязательства

2. Финансовые активы

1. Нефинансовые активы

Получателям средств бюджетов разрешается вводить дополнительные забалансовые счета для обеспечения их управленческого учета.

Структура Плана счетов бюджетного учета

Активные счета (Кроме: 0 104 00 000 Амортизация)

Пассивные счета

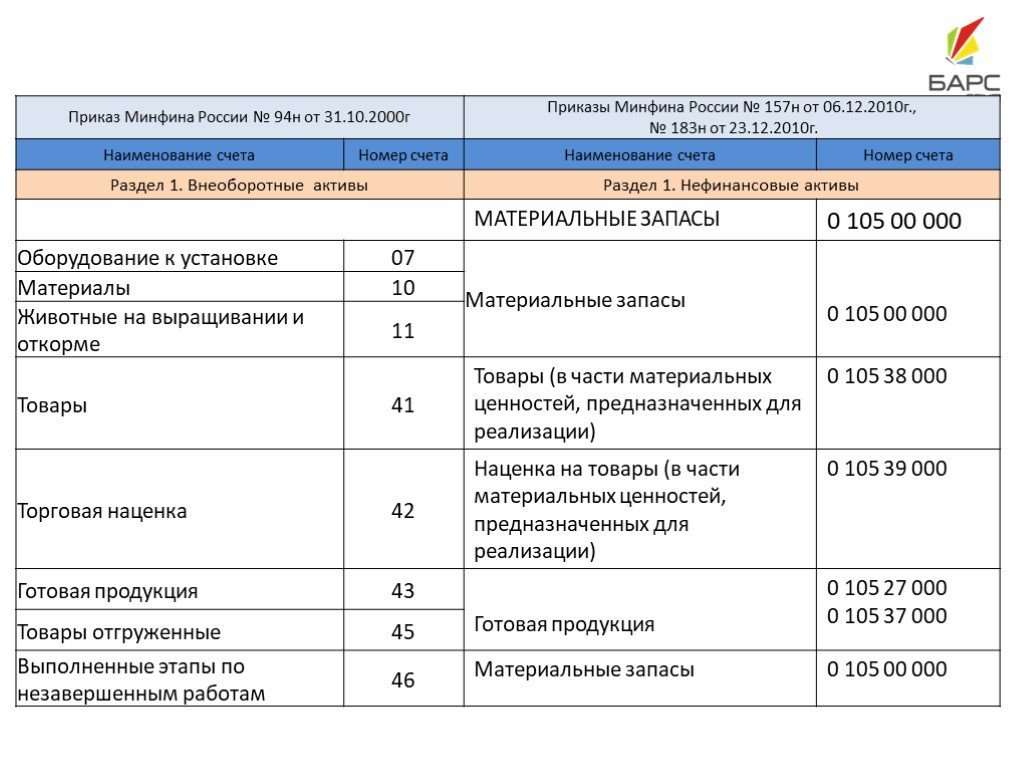

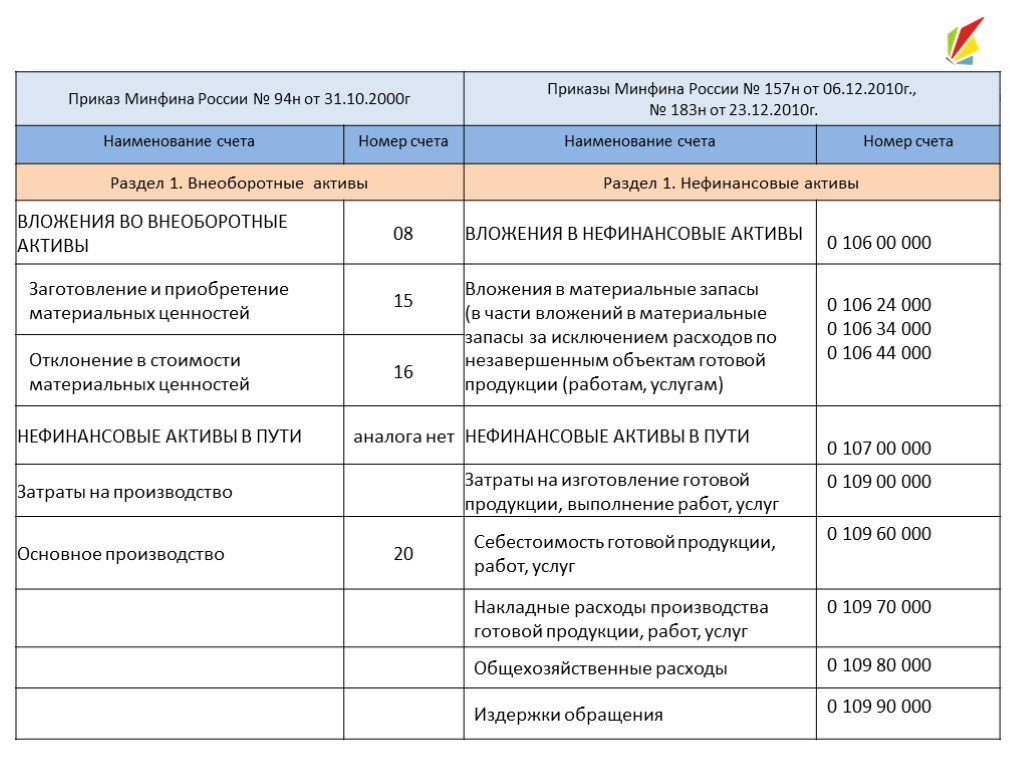

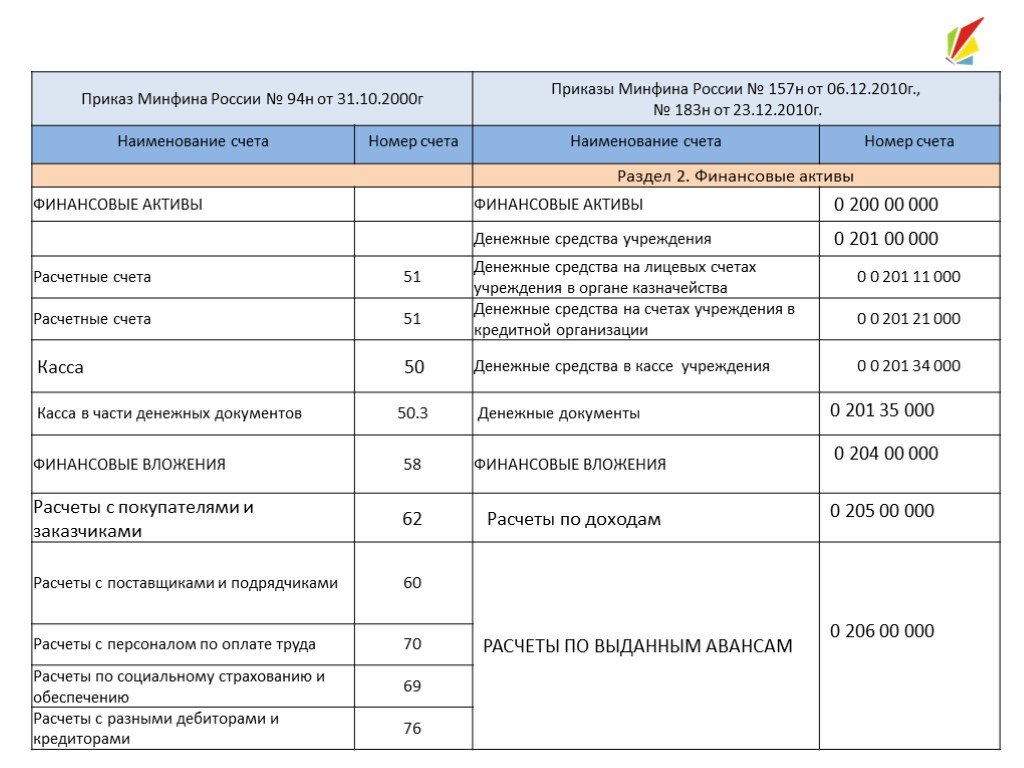

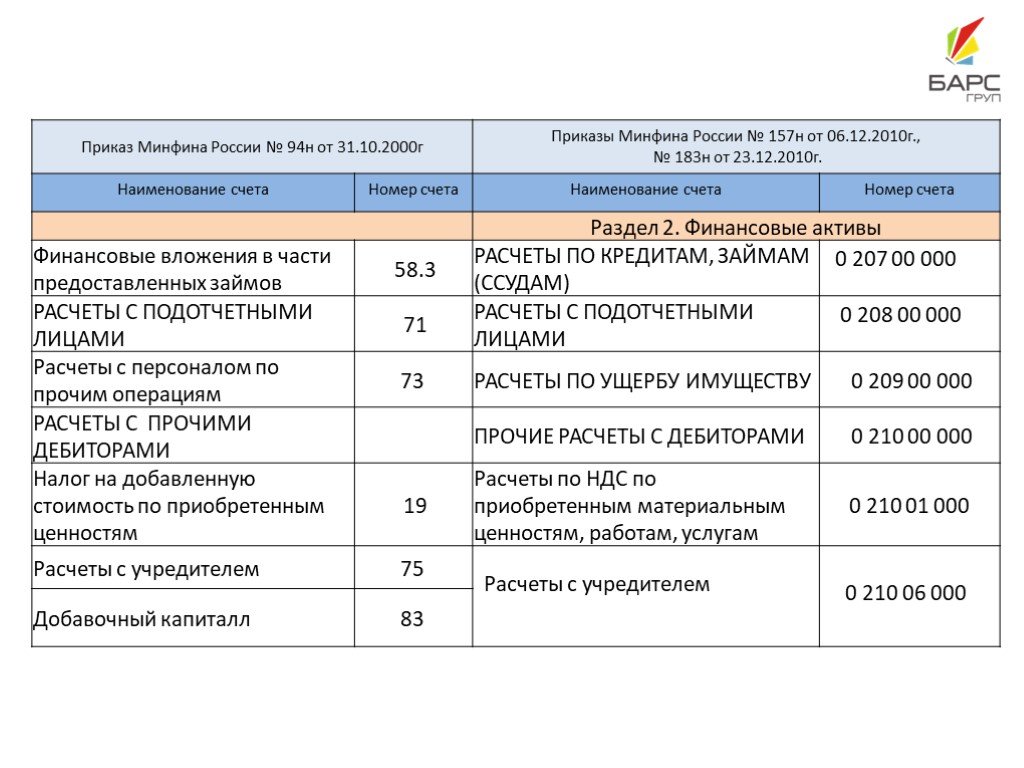

Слайд 13Таблица соответствия планов счетов бухгалтерского учета (Письмо Минфина РФ от № 02-06-07/5398 от 29.12.2010 г.)

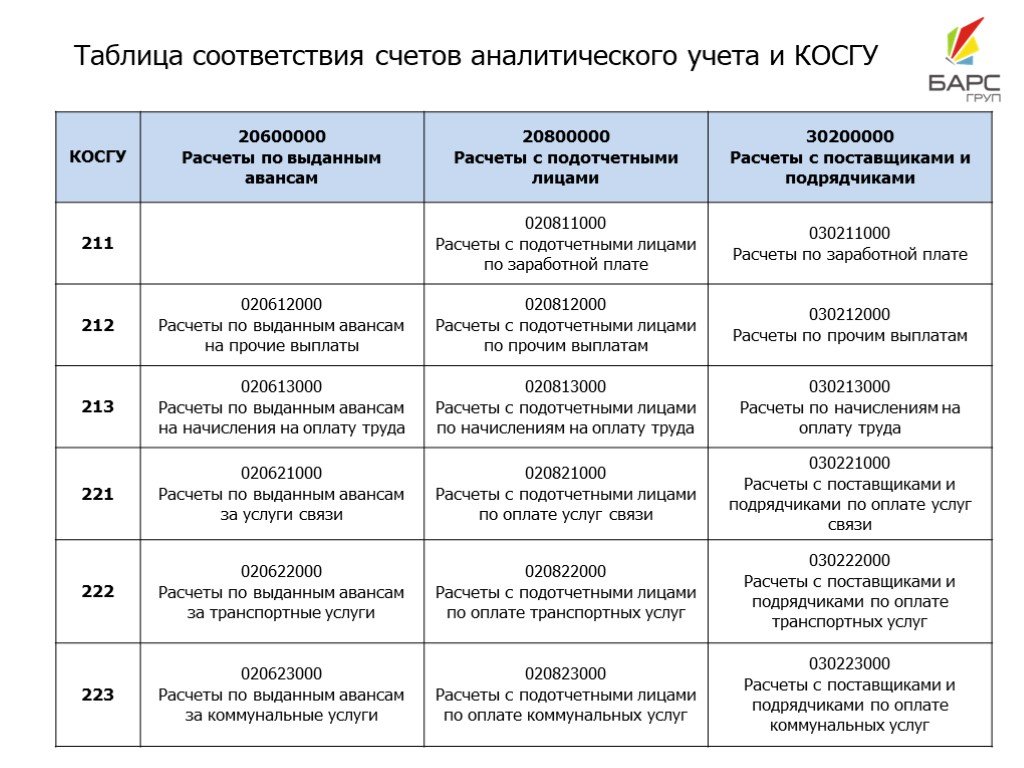

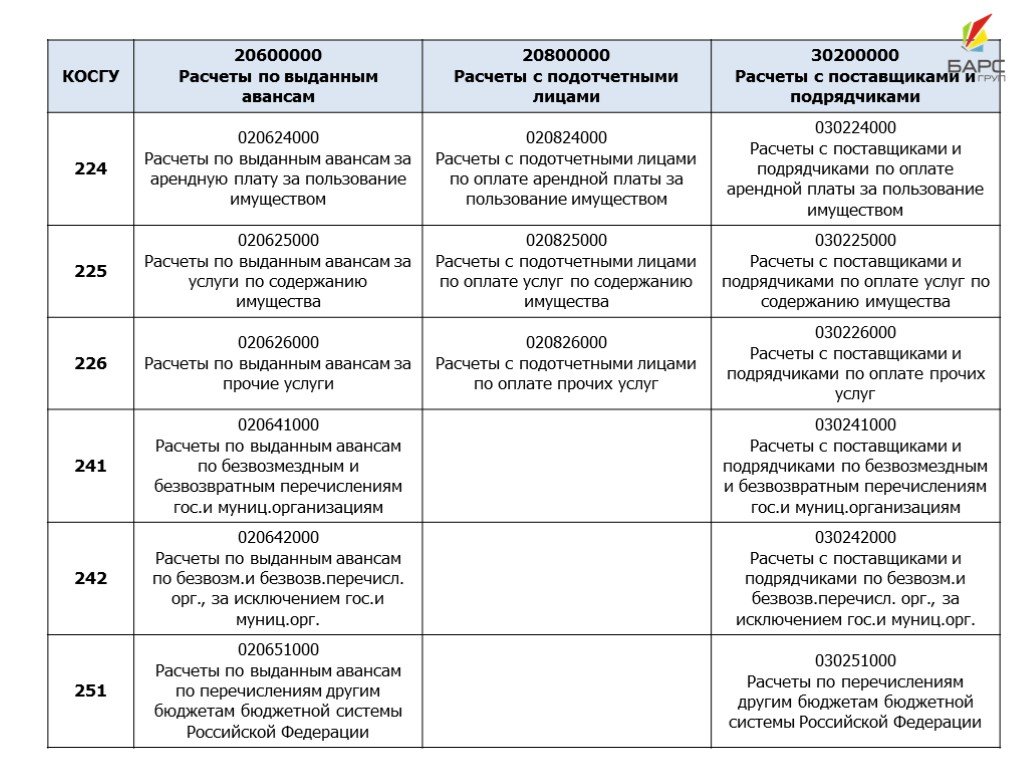

Слайд 20Таблица соответствия счетов аналитического учета и КОСГУ

Нефинансовые активы

Финансовые активы

Обязательства

Финансовый результат

3ХХ - увеличение 4ХХ - уменьшение 5ХХ - увеличение 6ХХ - уменьшение 7ХХ - увеличение 8ХХ - уменьшение 1ХХ - доходы 2ХХ - расходы

Слайд 21

Слайд 25Раздел 1. Нефинансовые активы

Слайд 26Счет 100 00 «НЕФИНАНСОВЫЕ АКТИВЫ»

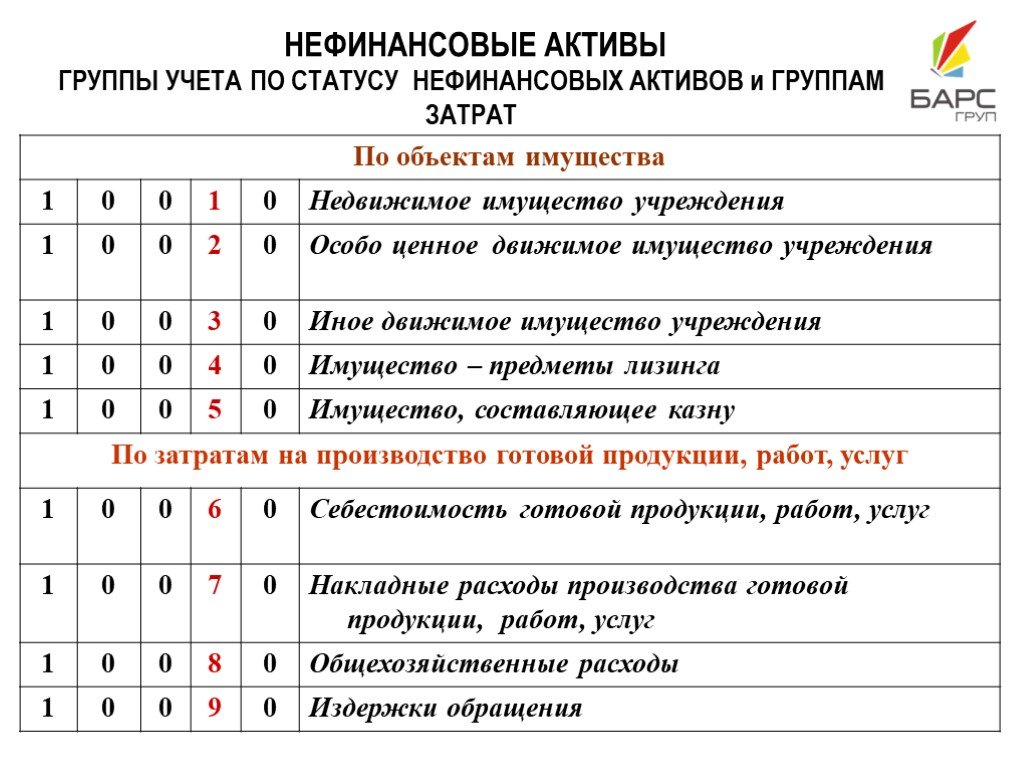

Слайд 27НЕФИНАНСОВЫЕ АКТИВЫ

ГРУППЫ УЧЕТА ПО СТАТУСУ НЕФИНАНСОВЫХ АКТИВОВ и ГРУППАМ ЗАТРАТ

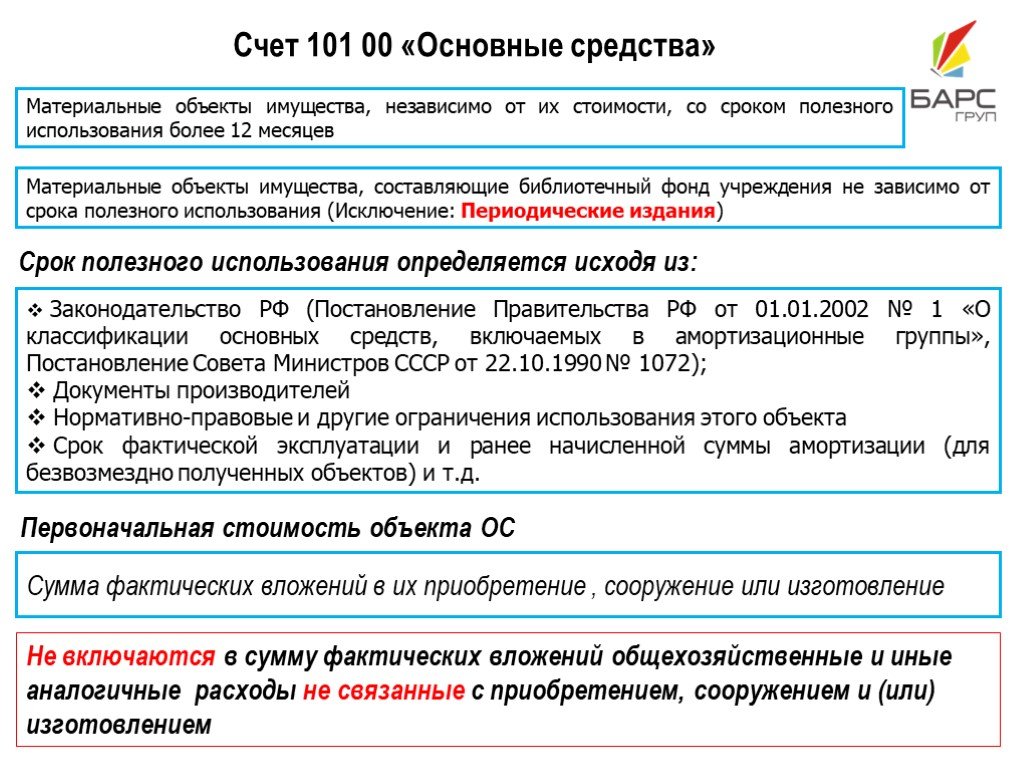

Слайд 28Счет 101 00 «Основные средства»

. Срок полезного использования опр")

Слайд 29Материальные объекты имущества, независимо от их стоимости, со сроком полезного использования более 12 месяцев

Материальные объекты имущества, составляющие библиотечный фонд учреждения не зависимо от срока полезного использования (Исключение: Периодические издания)

Срок полезного использования определяется исходя из:

Законодательство РФ (Постановление Правительства РФ от 01.01.2002 № 1 «О классификации основных средств, включаемых в амортизационные группы», Постановление Совета Министров СССР от 22.10.1990 № 1072); Документы производителей Нормативно-правовые и другие ограничения использования этого объекта Срок фактической эксплуатации и ранее начисленной суммы амортизации (для безвозмездно полученных объектов) и т.д.

Сумма фактических вложений в их приобретение , сооружение или изготовление

Первоначальная стоимость объекта ОС

Не включаются в сумму фактических вложений общехозяйственные и иные аналогичные расходы не связанные с приобретением, сооружением и (или) изготовлением

, используемые для жилья, а также исторические памятники, идентифицированные в основном")

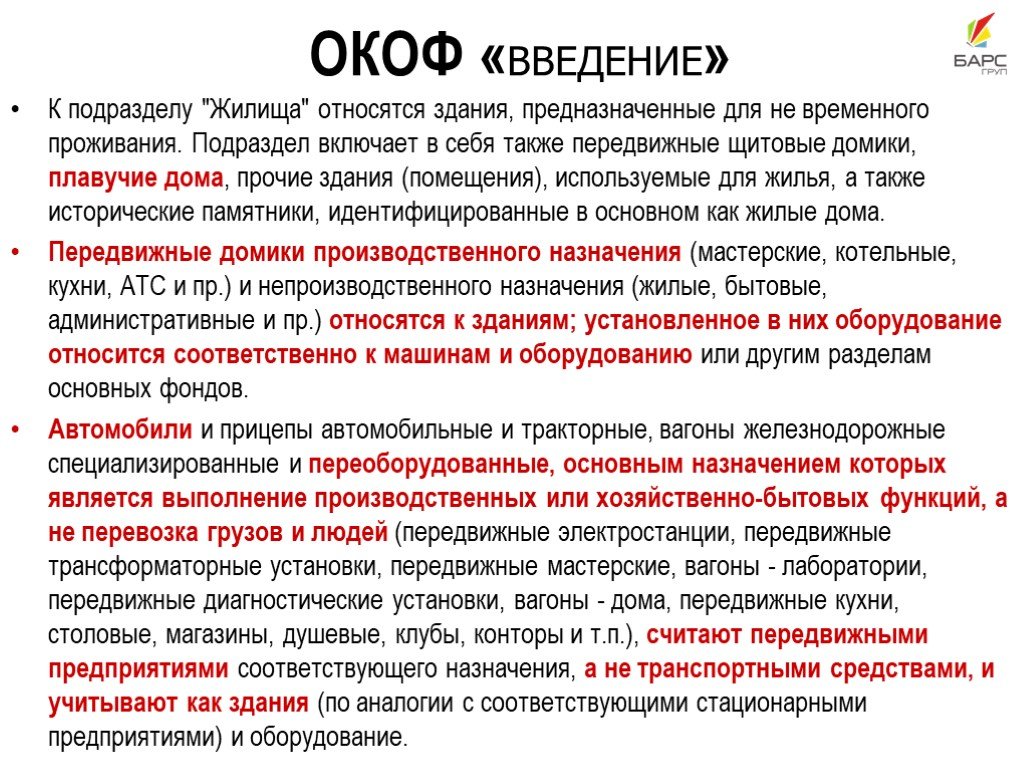

Слайд 30ОКОФ «ВВЕДЕНИЕ»

К подразделу "Жилища" относятся здания, предназначенные для не временного проживания. Подраздел включает в себя также передвижные щитовые домики, плавучие дома, прочие здания (помещения), используемые для жилья, а также исторические памятники, идентифицированные в основном как жилые дома. Передвижные домики производственного назначения (мастерские, котельные, кухни, АТС и пр.) и непроизводственного назначения (жилые, бытовые, административные и пр.) относятся к зданиям; установленное в них оборудование относится соответственно к машинам и оборудованию или другим разделам основных фондов. Автомобили и прицепы автомобильные и тракторные, вагоны железнодорожные специализированные и переоборудованные, основным назначением которых является выполнение производственных или хозяйственно-бытовых функций, а не перевозка грузов и людей (передвижные электростанции, передвижные трансформаторные установки, передвижные мастерские, вагоны - лаборатории, передвижные диагностические установки, вагоны - дома, передвижные кухни, столовые, магазины, душевые, клубы, конторы и т.п.), считают передвижными предприятиями соответствующего назначения, а не транспортными средствами, и учитывают как здания (по аналогии с соответствующими стационарными предприятиями) и оборудование.

списывается с балансового учета на забаланс. Аналитический учет ОС. Инвентарная карточка учета основных средств. Выбытие ОС. Одновременно со списанием с балансового учета стоимости о")

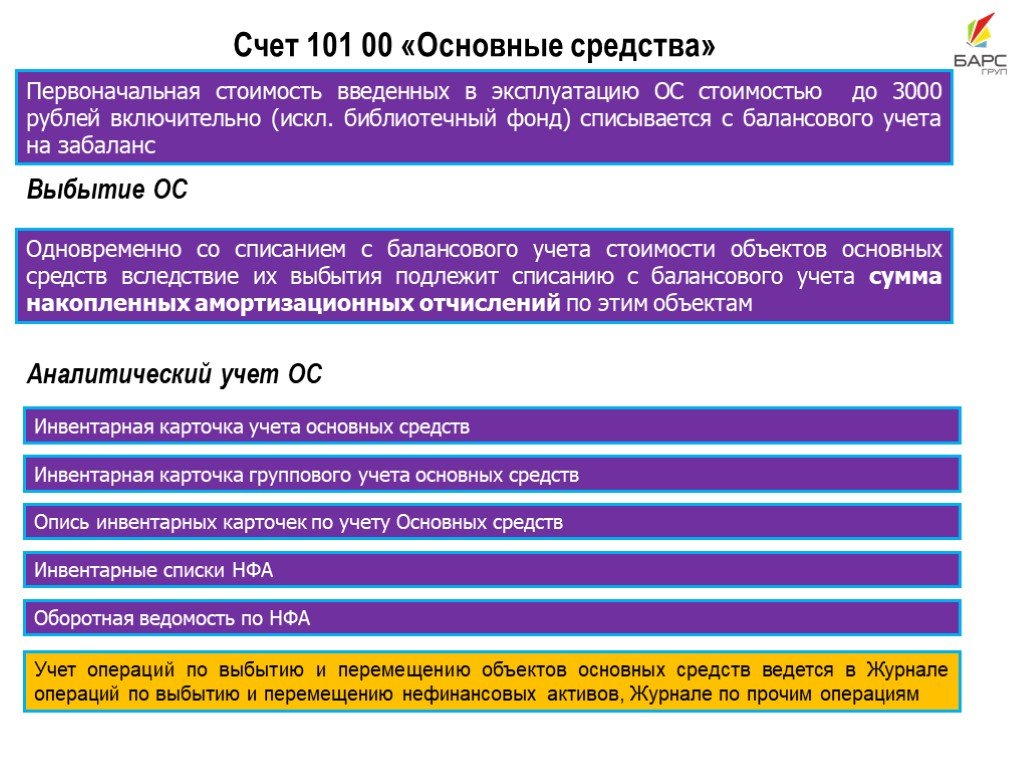

Слайд 31Первоначальная стоимость введенных в эксплуатацию ОС стоимостью до 3000 рублей включительно (искл. библиотечный фонд) списывается с балансового учета на забаланс

Аналитический учет ОС

Инвентарная карточка учета основных средств

Выбытие ОС

Одновременно со списанием с балансового учета стоимости объектов основных средств вследствие их выбытия подлежит списанию с балансового учета сумма накопленных амортизационных отчислений по этим объектам

Инвентарная карточка группового учета основных средств

Опись инвентарных карточек по учету Основных средств

Инвентарные списки НФА

Оборотная ведомость по НФА

Учет операций по выбытию и перемещению объектов основных средств ведется в Журнале операций по выбытию и перемещению нефинансовых активов, Журнале по прочим операциям

, используемыми в процессе деятельности учреждения. 0 1")

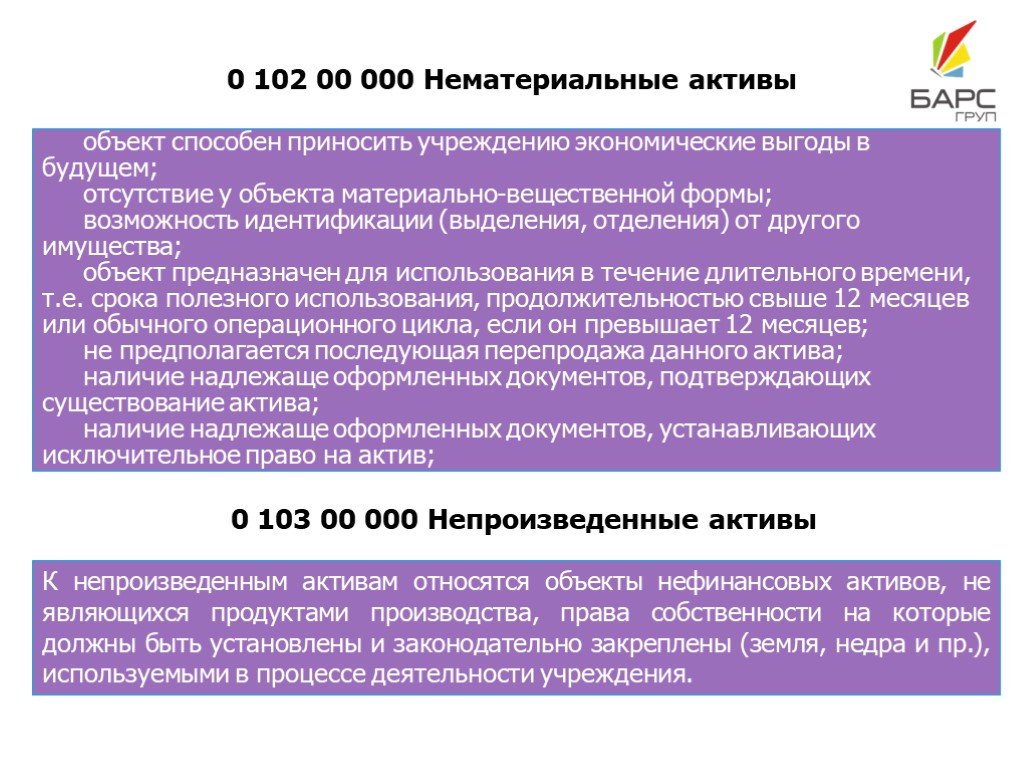

Слайд 320 103 00 000 Непроизведенные активы

К непроизведенным активам относятся объекты нефинансовых активов, не являющихся продуктами производства, права собственности на которые должны быть установлены и законодательно закреплены (земля, недра и пр.), используемыми в процессе деятельности учреждения.

0 102 00 000 Нематериальные активы

объект способен приносить учреждению экономические выгоды в будущем; отсутствие у объекта материально-вещественной формы; возможность идентификации (выделения, отделения) от другого имущества; объект предназначен для использования в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев; не предполагается последующая перепродажа данного актива; наличие надлежаще оформленных документов, подтверждающих существование актива; наличие надлежаще оформленных документов, устанавливающих исключительное право на актив;

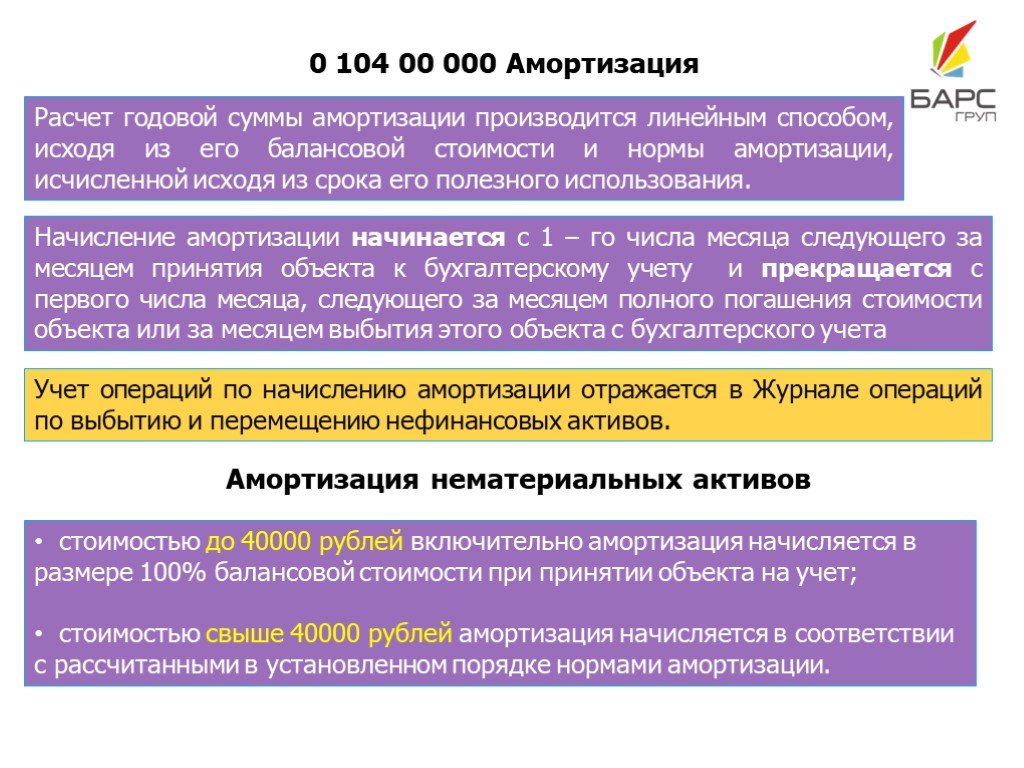

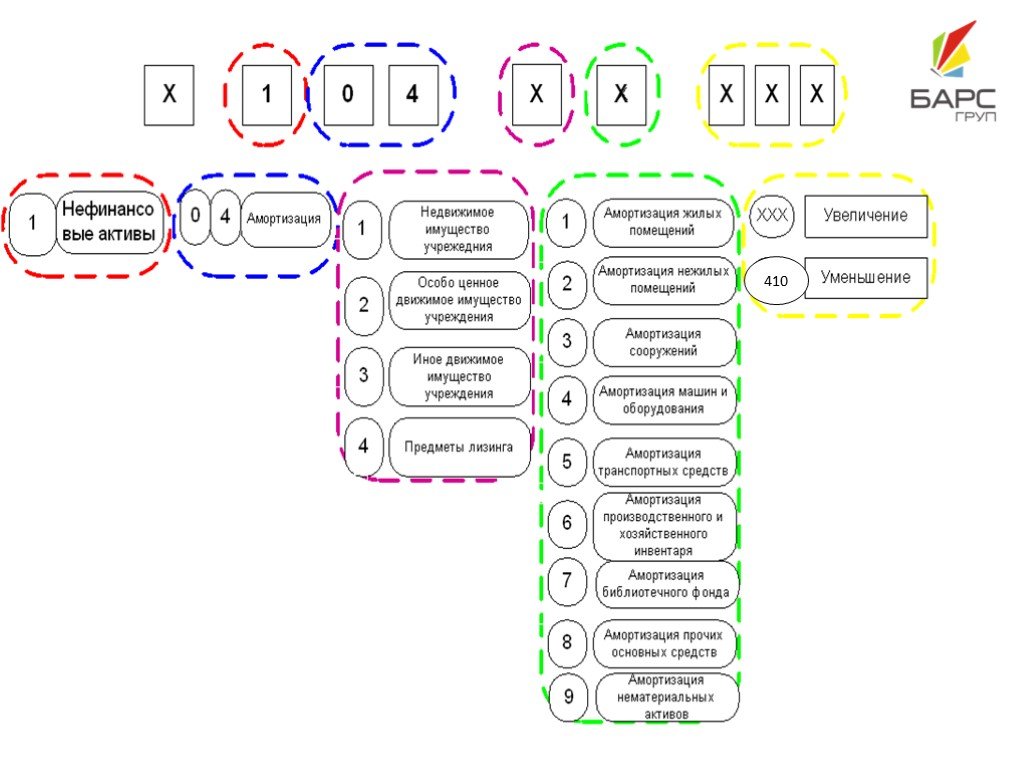

Слайд 330 104 00 000 Амортизация

Расчет годовой суммы амортизации производится линейным способом, исходя из его балансовой стоимости и нормы амортизации, исчисленной исходя из срока его полезного использования.

Начисление амортизации начинается с 1 – го числа месяца следующего за месяцем принятия объекта к бухгалтерскому учету и прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости объекта или за месяцем выбытия этого объекта с бухгалтерского учета

Учет операций по начислению амортизации отражается в Журнале операций по выбытию и перемещению нефинансовых активов.

Амортизация нематериальных активов

стоимостью до 40000 рублей включительно амортизация начисляется в размере 100% балансовой стоимости при принятии объекта на учет; стоимостью свыше 40000 рублей амортизация начисляется в соответствии с рассчитанными в установленном порядке нормами амортизации.

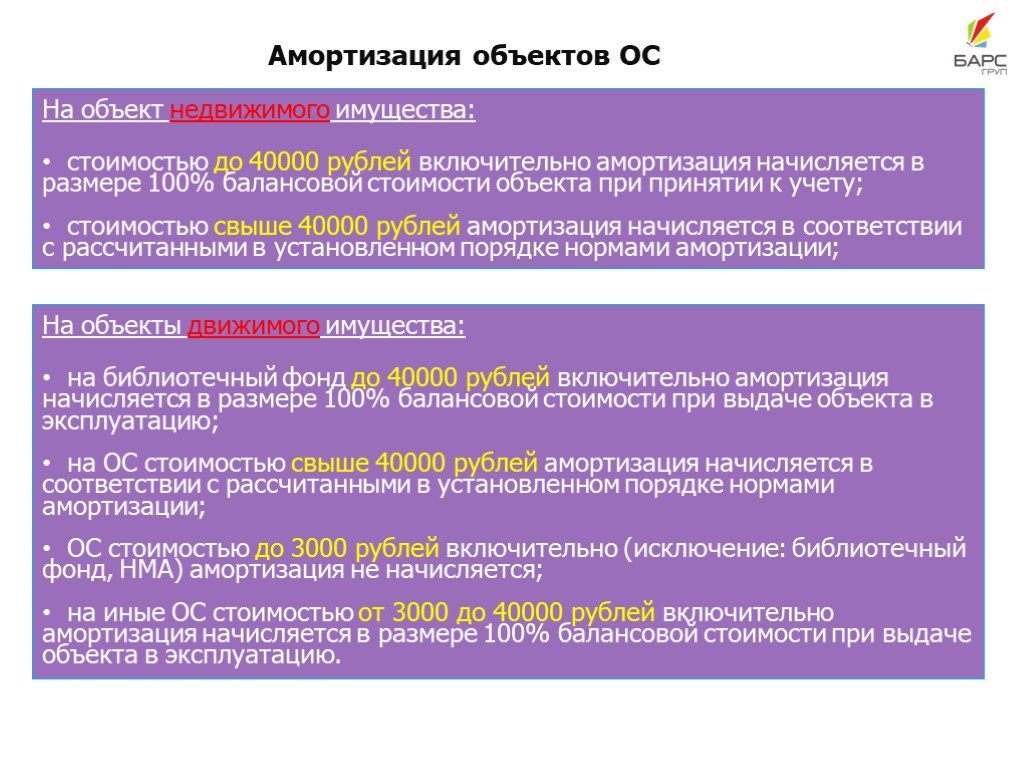

Слайд 34Амортизация объектов ОС

На объект недвижимого имущества: стоимостью до 40000 рублей включительно амортизация начисляется в размере 100% балансовой стоимости объекта при принятии к учету; стоимостью свыше 40000 рублей амортизация начисляется в соответствии с рассчитанными в установленном порядке нормами амортизации;

На объекты движимого имущества: на библиотечный фонд до 40000 рублей включительно амортизация начисляется в размере 100% балансовой стоимости при выдаче объекта в эксплуатацию; на ОС стоимостью свыше 40000 рублей амортизация начисляется в соответствии с рассчитанными в установленном порядке нормами амортизации; ОС стоимостью до 3000 рублей включительно (исключение: библиотечный фонд, НМА) амортизация не начисляется; на иные ОС стоимостью от 3000 до 40000 рублей включительно амортизация начисляется в размере 100% балансовой стоимости при выдаче объекта в эксплуатацию.

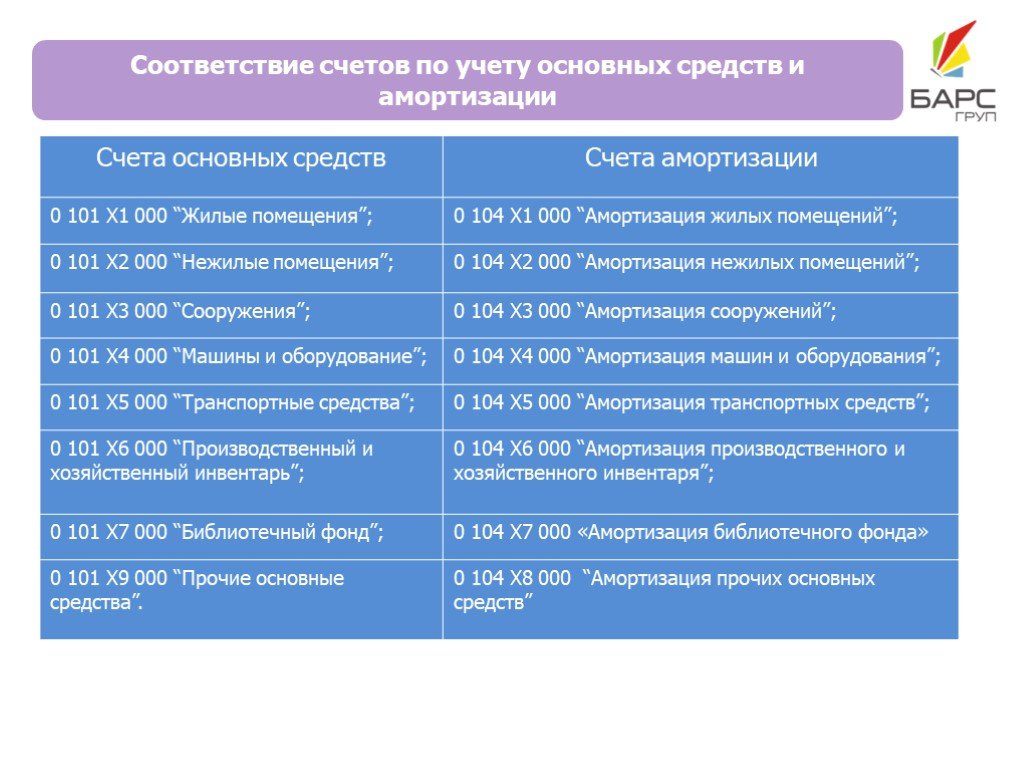

Слайд 36Соответствие счетов по учету основных средств и амортизации

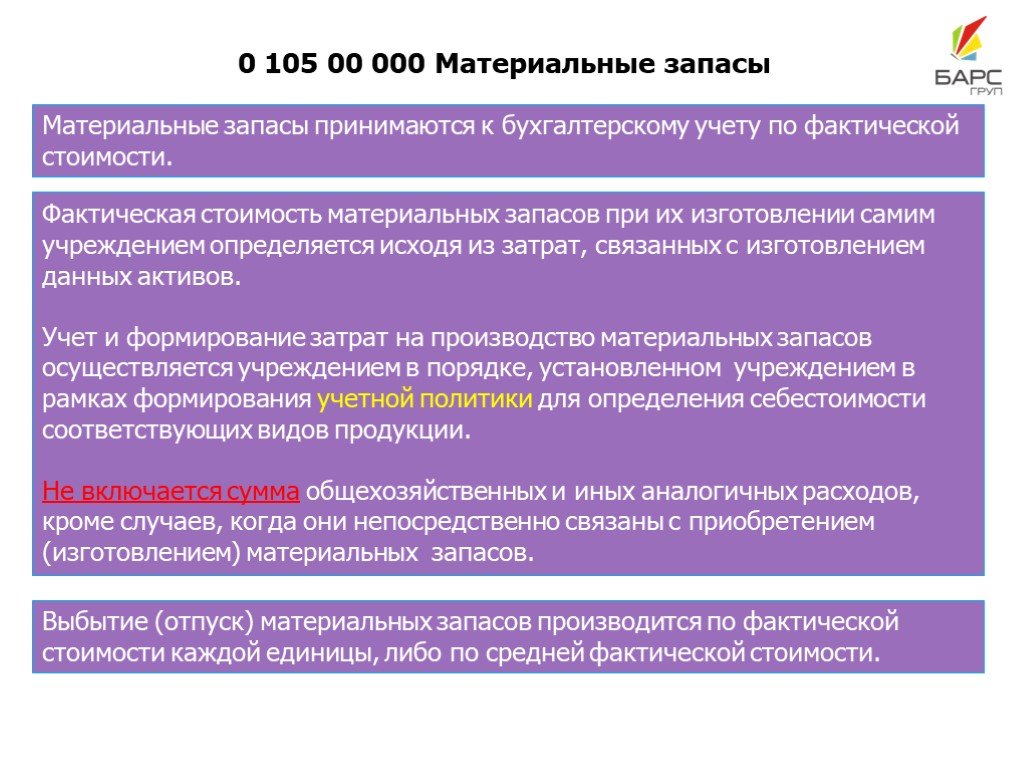

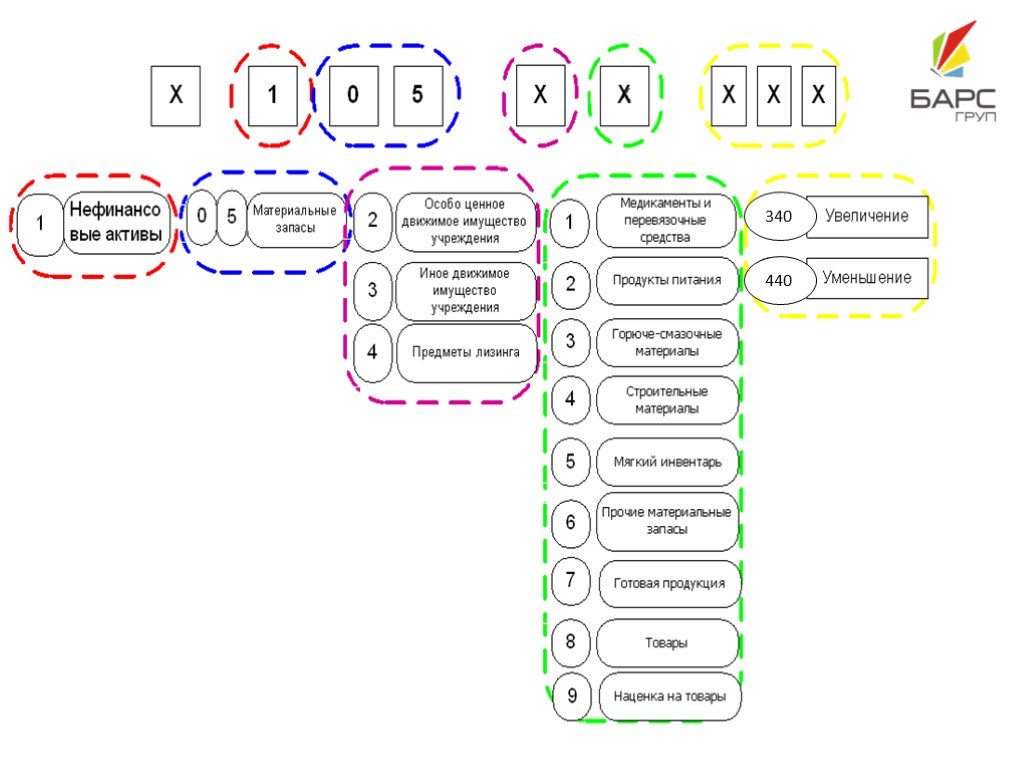

Слайд 370 105 00 000 Материальные запасы

Материальные запасы принимаются к бухгалтерскому учету по фактической стоимости.

Фактическая стоимость материальных запасов при их изготовлении самим учреждением определяется исходя из затрат, связанных с изготовлением данных активов. Учет и формирование затрат на производство материальных запасов осуществляется учреждением в порядке, установленном учреждением в рамках формирования учетной политики для определения себестоимости соответствующих видов продукции. Не включается сумма общехозяйственных и иных аналогичных расходов, кроме случаев, когда они непосредственно связаны с приобретением (изготовлением) материальных запасов.

Выбытие (отпуск) материальных запасов производится по фактической стоимости каждой единицы, либо по средней фактической стоимости.

Слайд 390 106 00 000 Вложения в нефинансовые активы

Учет операций по принятию к учету НФА (увеличению первоначальной (балансовой) стоимости НФА) в сумме произведенных фактических вложений ведется в Журнале операций по выбытию и перемещению нефинансовых активов.

Учет вложений (инвестиций) в объеме фактических затрат учреждения в объекты нефинансовых активов

4ХХ 3ХХ

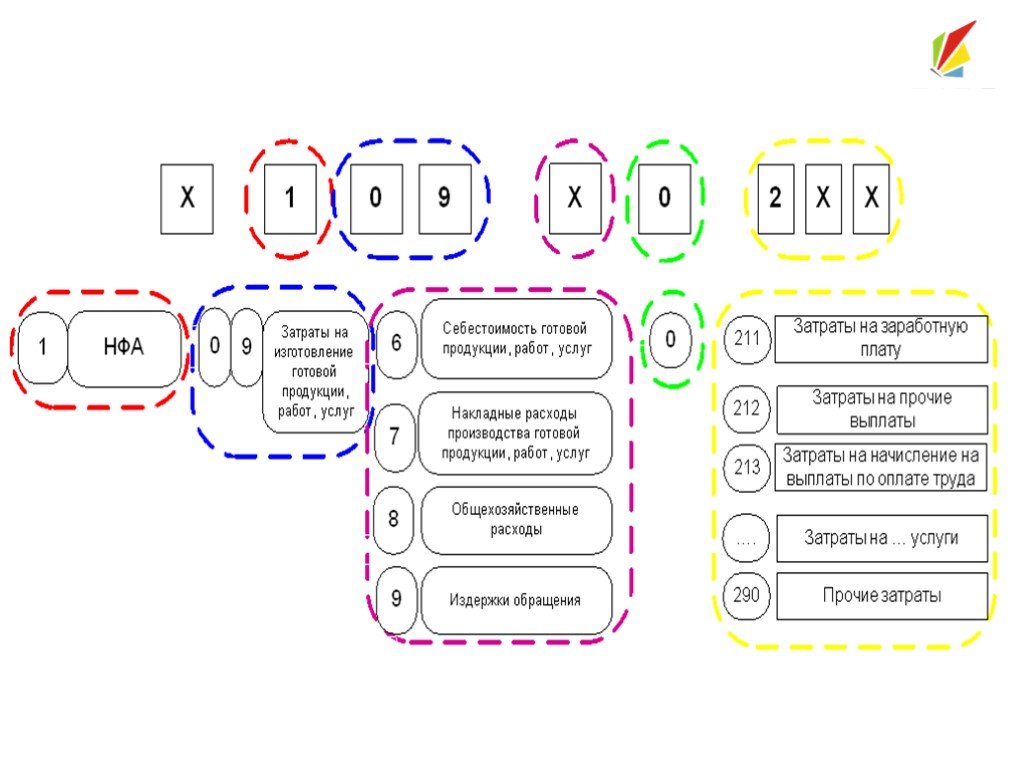

Слайд 400 109 00 000 Затраты на изготовление готовой продукции, выполнение работ, услуг

ЗАТРАТЫ УЧРЕЖДЕНИЯ

НАКЛАДНЫЕ ПРЯМЫЕ

Изготовление одного (единственного) вида готовой продукции, работ, услуг

Себестоимость изготовления единицы продукции, выполнения работы, оказания услуги

распределение

пропорционально прямым затратам по оплате труда, материальным затратам, иным прямым затратам, объему выручки от реализации продукции (работ, услуг), иному показателю, характеризующему результаты деятельности учреждения.

Общехозяйственные расходы учреждения произведенные за отчетный период (месяц)

увеличение расходов текущего финансового года

Слайд 42Раздел 2. Финансовые активы

Слайд 43Счет 200 00 000 «Финансовые активы»

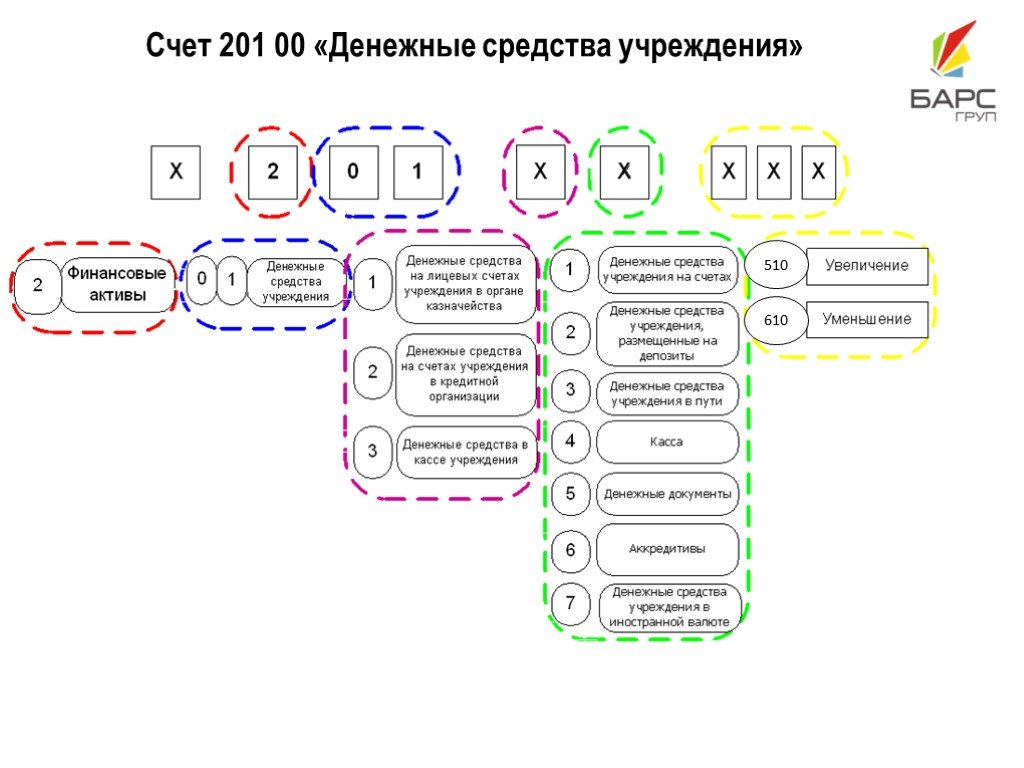

Слайд 44Счет 201 00 «Денежные средства учреждения»

610 510

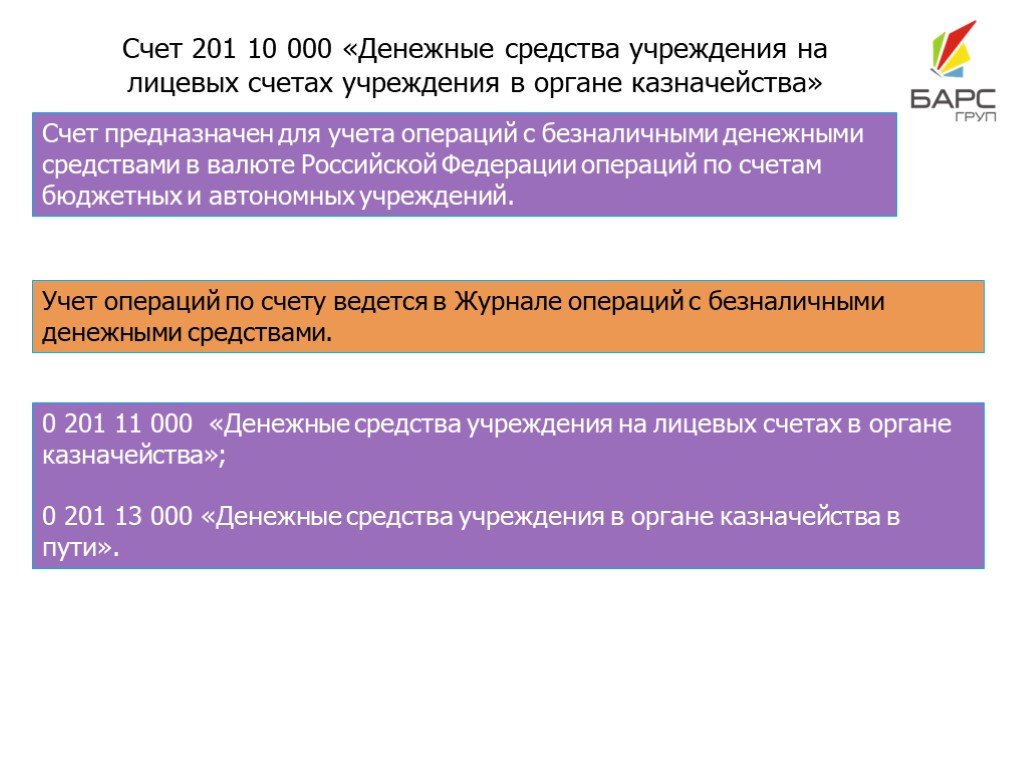

Слайд 45Счет 201 10 000 «Денежные средства учреждения на лицевых счетах учреждения в органе казначейства»

Счет предназначен для учета операций с безналичными денежными средствами в валюте Российской Федерации операций по счетам бюджетных и автономных учреждений.

Учет операций по счету ведется в Журнале операций с безналичными денежными средствами.

0 201 11 000 «Денежные средства учреждения на лицевых счетах в органе казначейства»; 0 201 13 000 «Денежные средства учреждения в органе казначейства в пути».

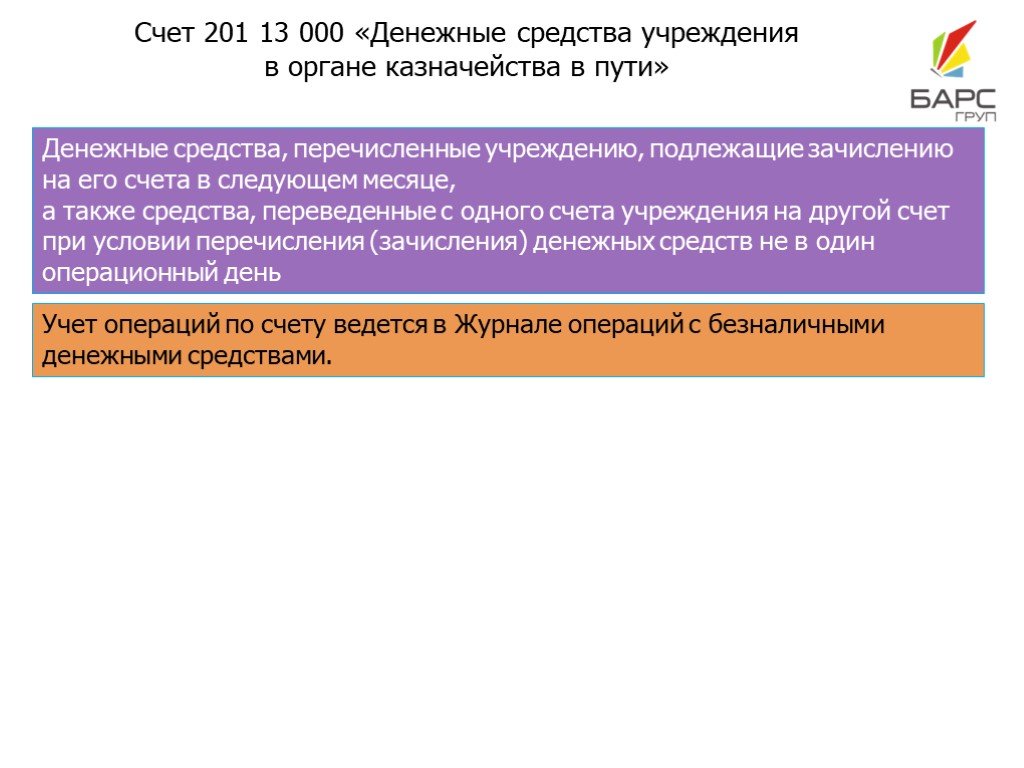

Слайд 46Счет 201 13 000 «Денежные средства учреждения в органе казначейства в пути»

Денежные средства, перечисленные учреждению, подлежащие зачислению на его счета в следующем месяце, а также средства, переведенные с одного счета учреждения на другой счет при условии перечисления (зачисления) денежных средств не в один операционный день

Слайд 47Счет 201 20 000 «Денежные средства на счетах учреждения в кредитной организации»

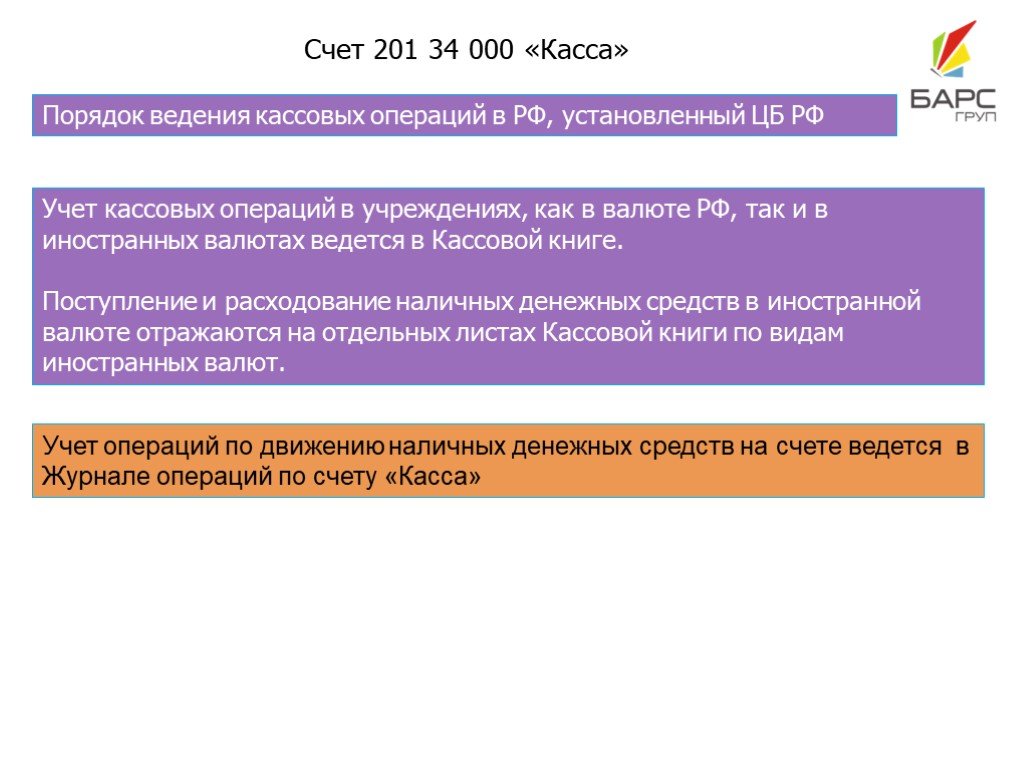

Слайд 48Счет 201 34 000 «Касса»

Порядок ведения кассовых операций в РФ, установленный ЦБ РФ

Учет операций по движению наличных денежных средств на счете ведется в Журнале операций по счету «Касса»

Учет кассовых операций в учреждениях, как в валюте РФ, так и в иностранных валютах ведется в Кассовой книге. Поступление и расходование наличных денежных средств в иностранной валюте отражаются на отдельных листах Кассовой книги по видам иностранных валют.

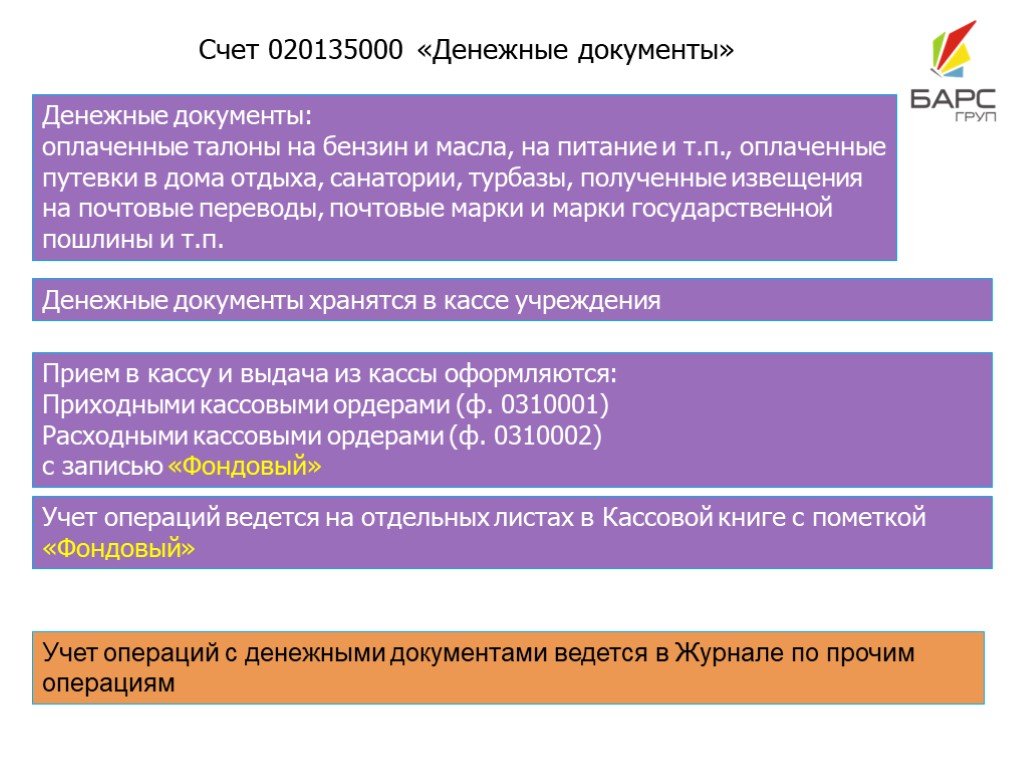

Слайд 49Счет 020135000 «Денежные документы»

Денежные документы: оплаченные талоны на бензин и масла, на питание и т.п., оплаченные путевки в дома отдыха, санатории, турбазы, полученные извещения на почтовые переводы, почтовые марки и марки государственной пошлины и т.п.

Учет операций с денежными документами ведется в Журнале по прочим операциям

Денежные документы хранятся в кассе учреждения

Прием в кассу и выдача из кассы оформляются: Приходными кассовыми ордерами (ф. 0310001) Расходными кассовыми ордерами (ф. 0310002) с записью «Фондовый»

Учет операций ведется на отдельных листах в Кассовой книге с пометкой «Фондовый»

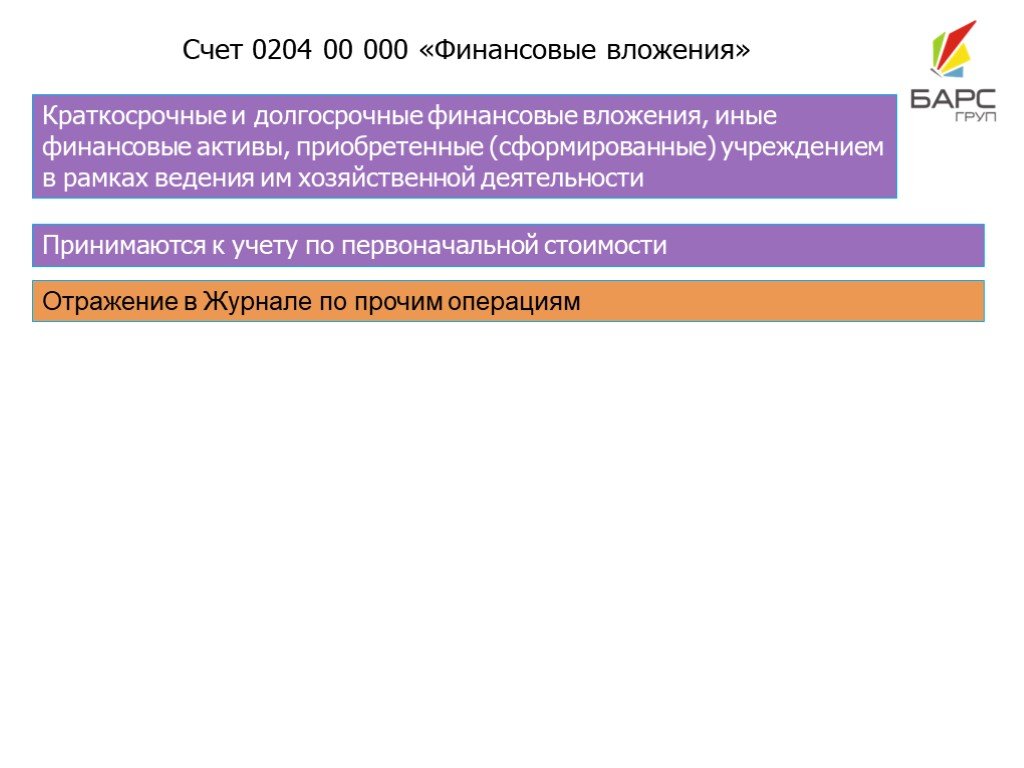

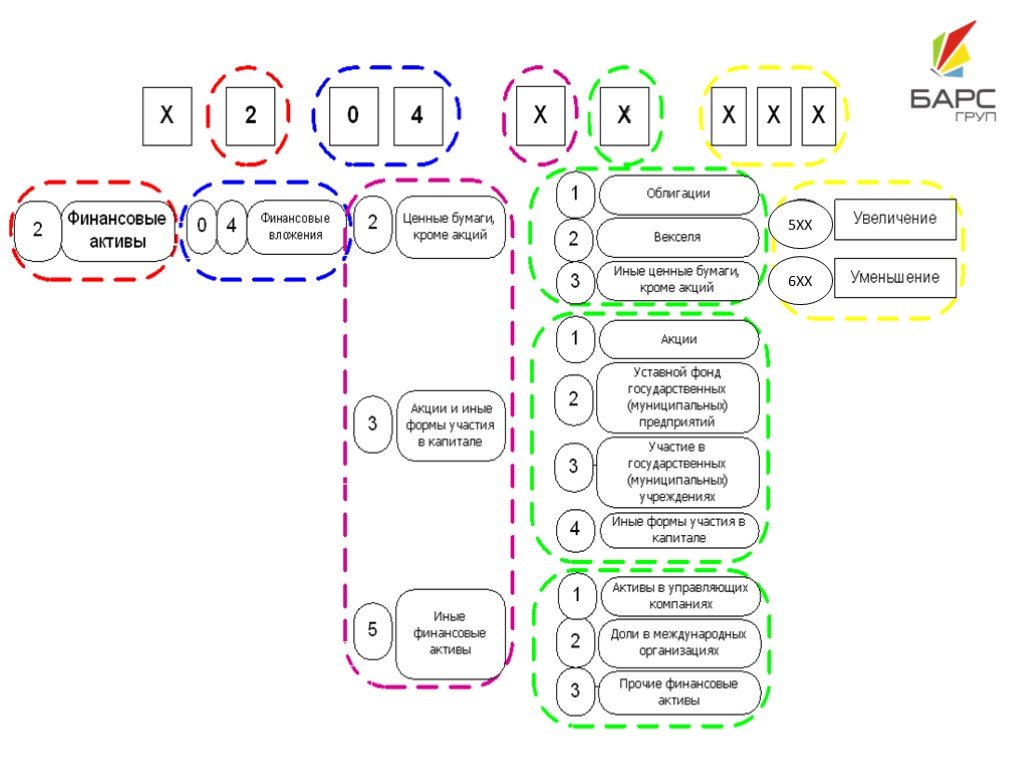

Слайд 50Счет 0204 00 000 «Финансовые вложения»

Краткосрочные и долгосрочные финансовые вложения, иные финансовые активы, приобретенные (сформированные) учреждением в рамках ведения им хозяйственной деятельности

Отражение в Журнале по прочим операциям

Принимаются к учету по первоначальной стоимости

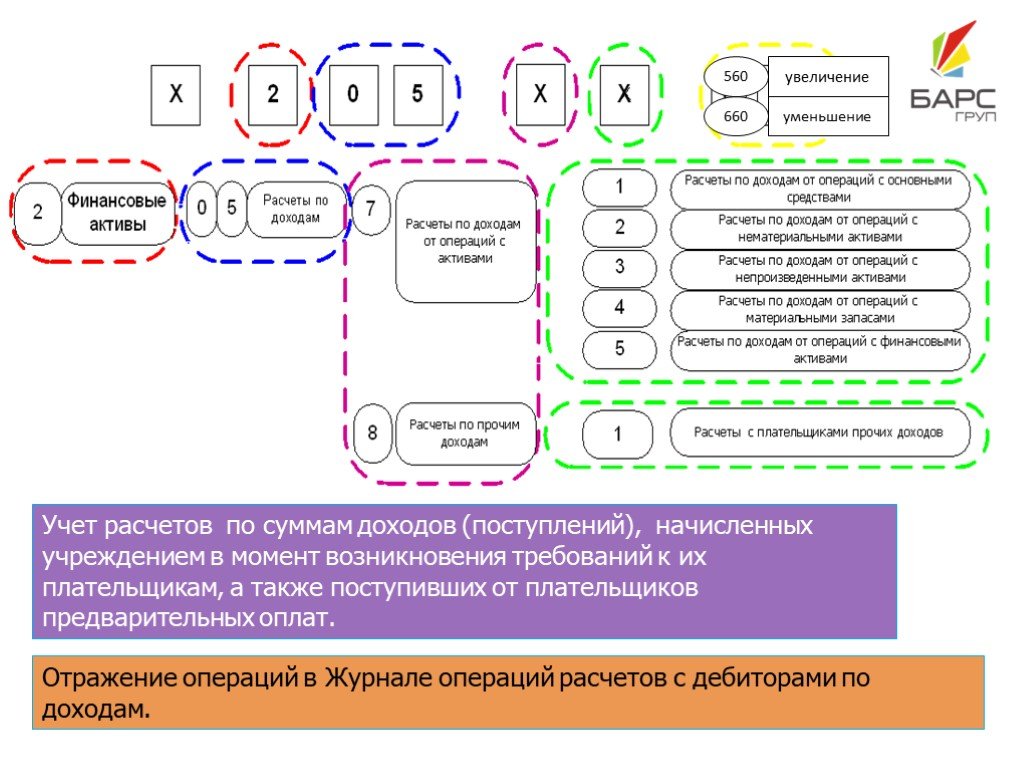

Слайд 52Счет 020500000 «Расчеты по доходам»

660 560 увеличение уменьшение

Слайд 53Учет расчетов по суммам доходов (поступлений), начисленных учреждением в момент возникновения требований к их плательщикам, а также поступивших от плательщиков предварительных оплат.

Отражение операций в Журнале операций расчетов с дебиторами по доходам.

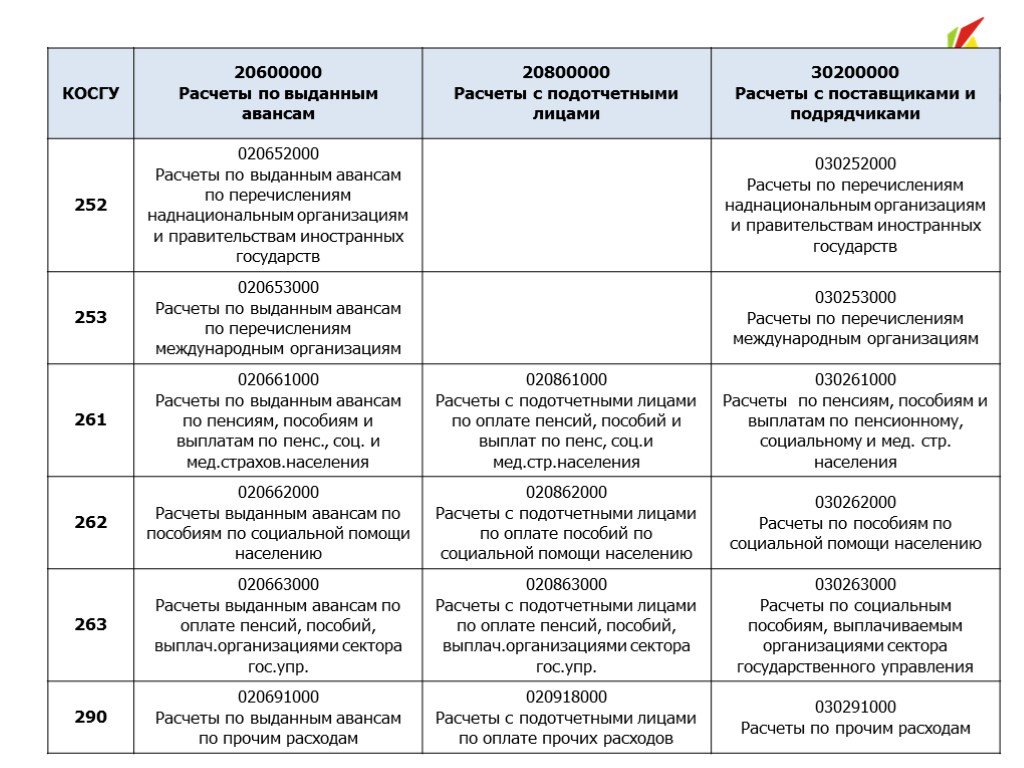

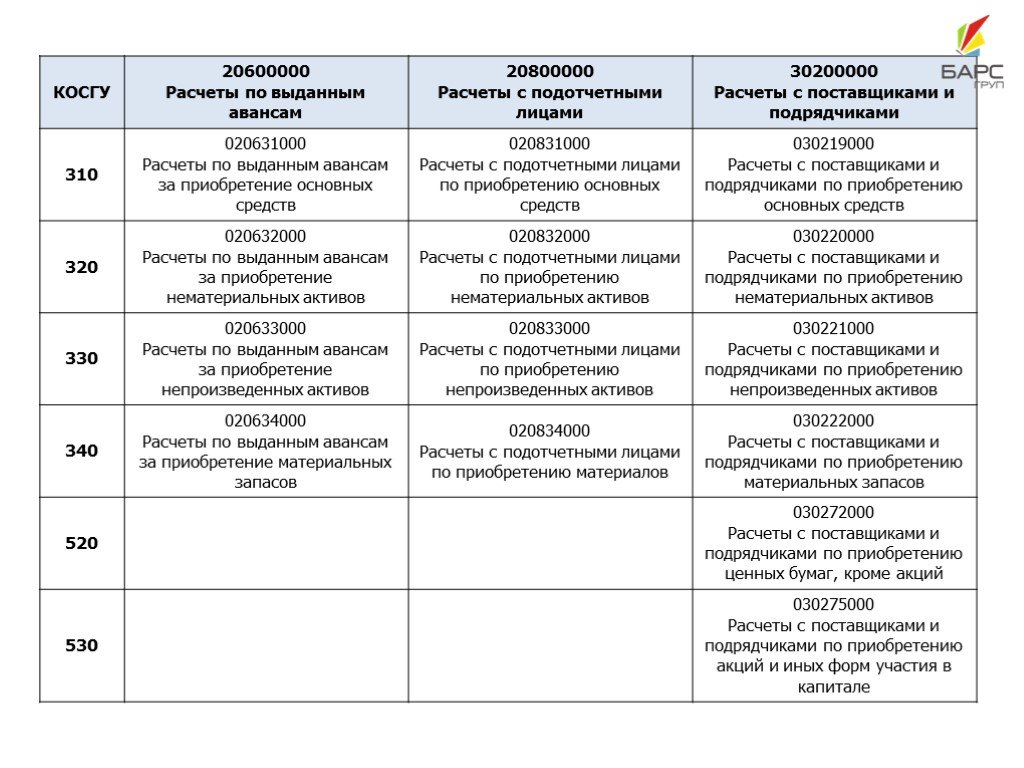

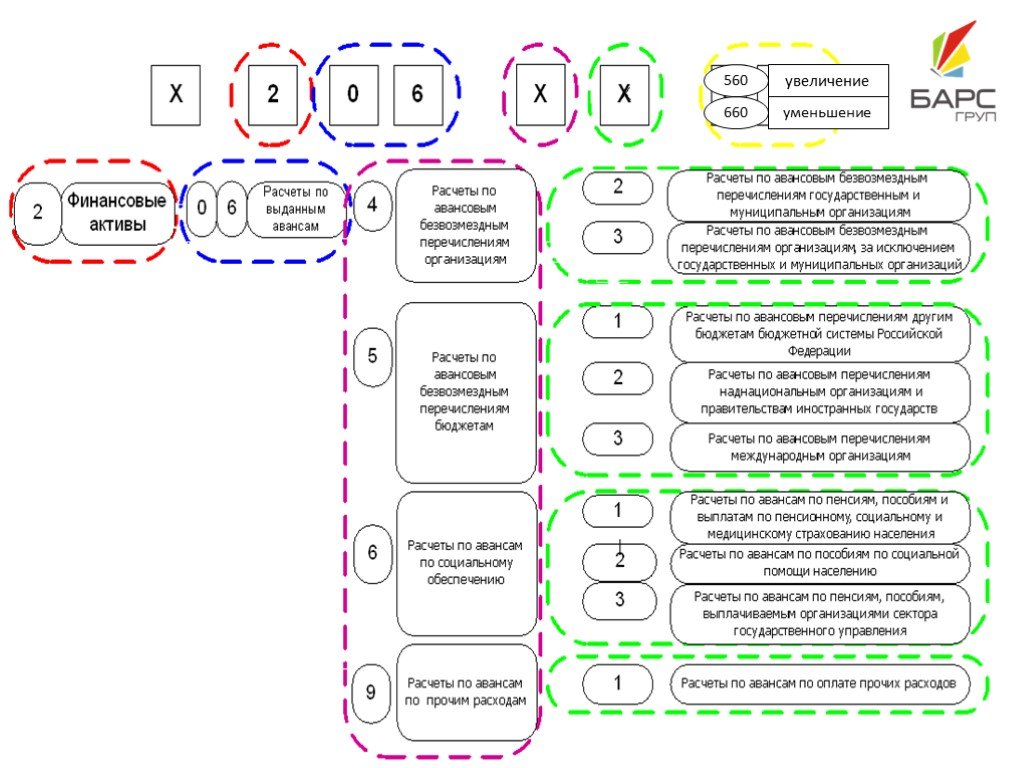

Слайд 54Счет 0206 00 000 «Расчеты по выданным авансам»

Слайд 55

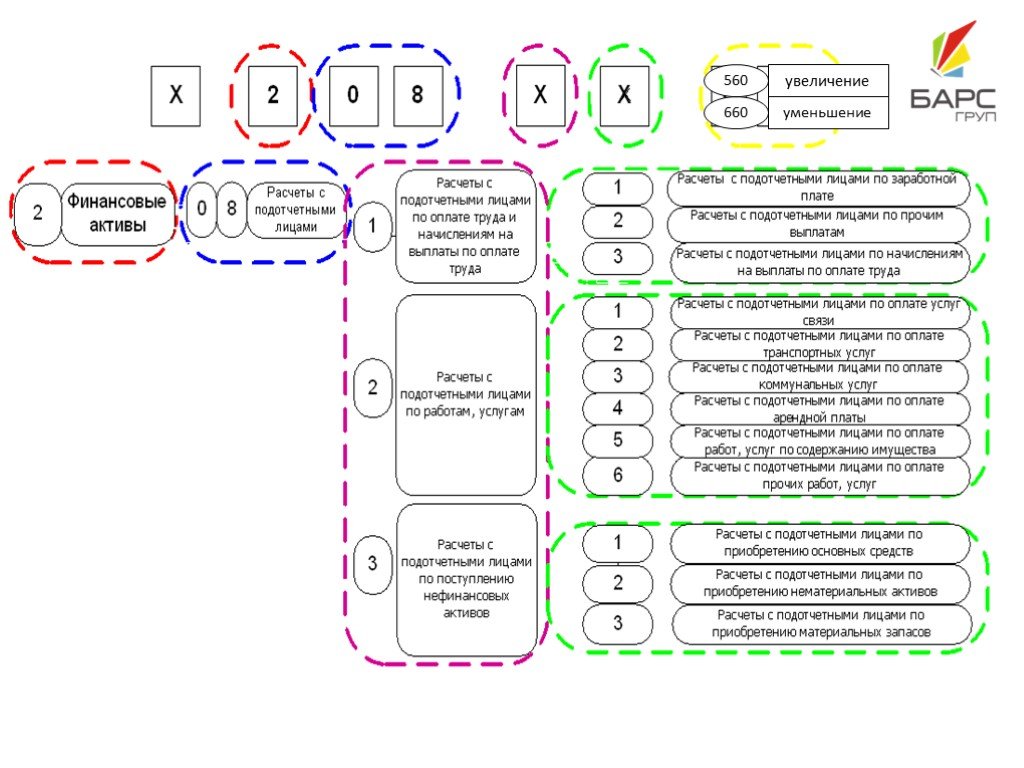

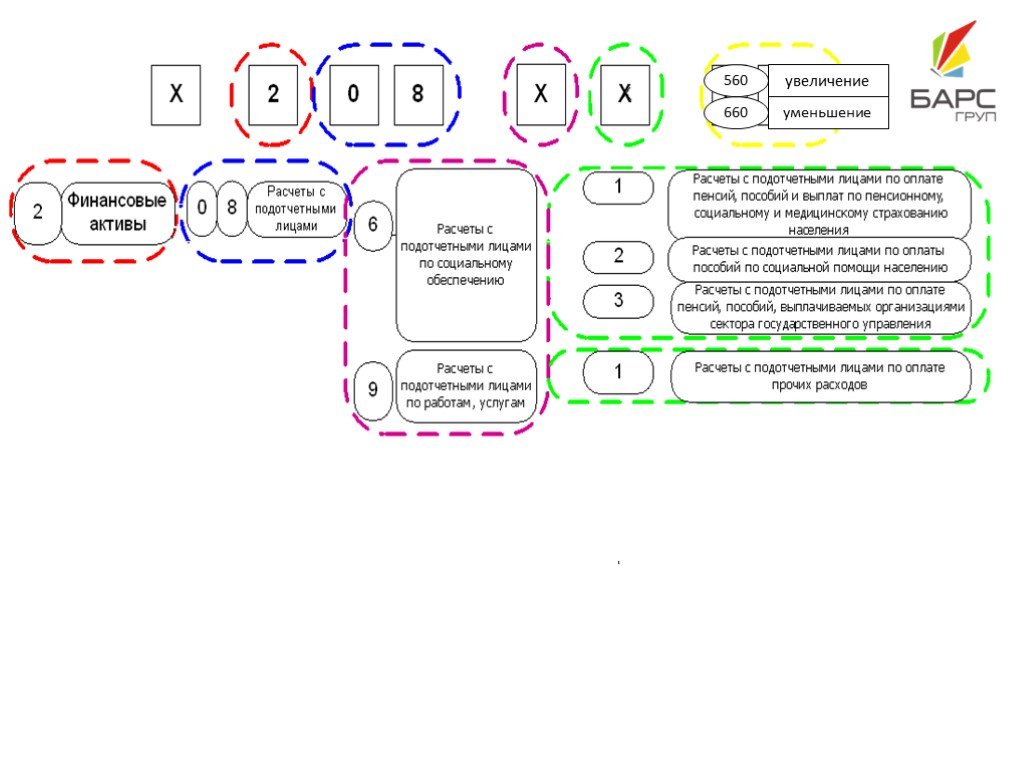

Слайд 56Счет 0208 00 000 «Расчеты с подотчетными лицами»

Учет расчетов с подотчетными лицами по суммам денежных средства и (или) денежных документов, выдаваемых им учреждением под отчет

Отражение операций по счету осуществляется в Журналах по расчетам с подотчетными лицами обособленно в части расчетов по выданным денежным средствам и расчетам по полученным денежным документам

Слайд 57

Слайд 58

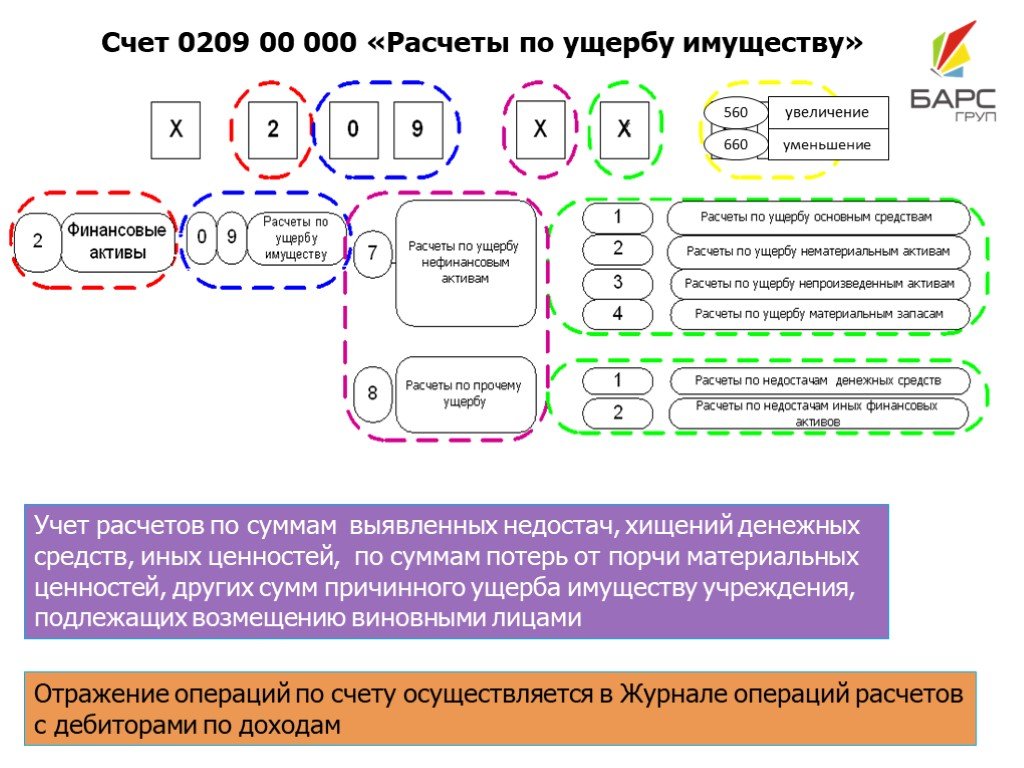

Слайд 59Счет 0209 00 000 «Расчеты по ущербу имуществу»

Учет расчетов по суммам выявленных недостач, хищений денежных средств, иных ценностей, по суммам потерь от порчи материальных ценностей, других сумм причинного ущерба имуществу учреждения, подлежащих возмещению виновными лицами

Отражение операций по счету осуществляется в Журнале операций расчетов с дебиторами по доходам

Слайд 60Счет 021000000 «Прочие расчеты с дебиторами»

Слайд 61Счет 0 215 00 000 «Вложения в финансовые активы»

Учет вложений (инвестиций) в финансовые активы, в том числе вложений (инвестиций) в объеме фактических затрат учреждения в объекты НФА, в сумме которых впоследствии будет формироваться первоначальная стоимость акций и иных форм участия в капитале

Отражение операций по кредиту счета в Журнале по прочим операциям.

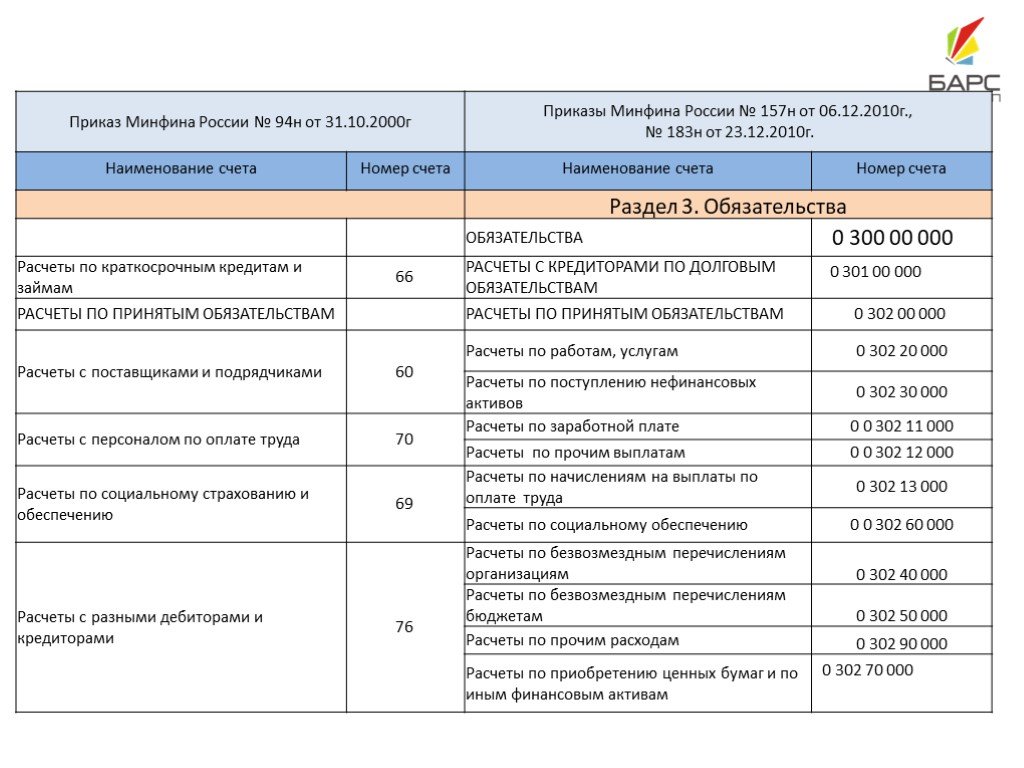

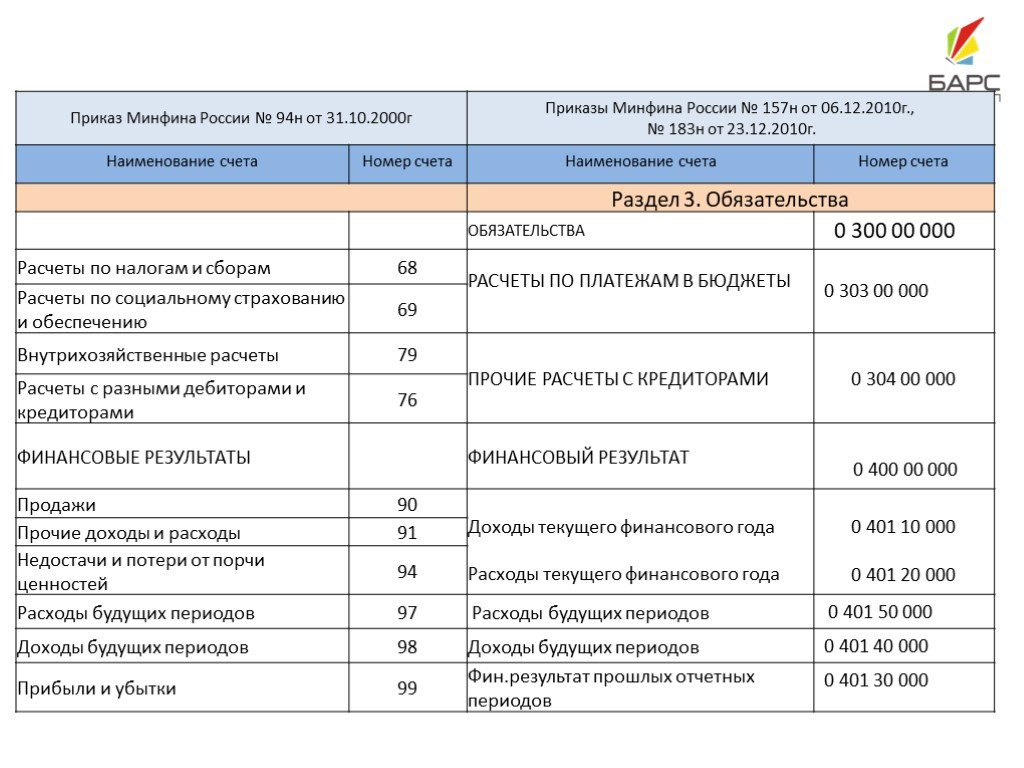

Слайд 62Раздел 3. ОБЯЗАТЕЛЬСТВА

Слайд 63Счет 300 00 000 «Обязательства»

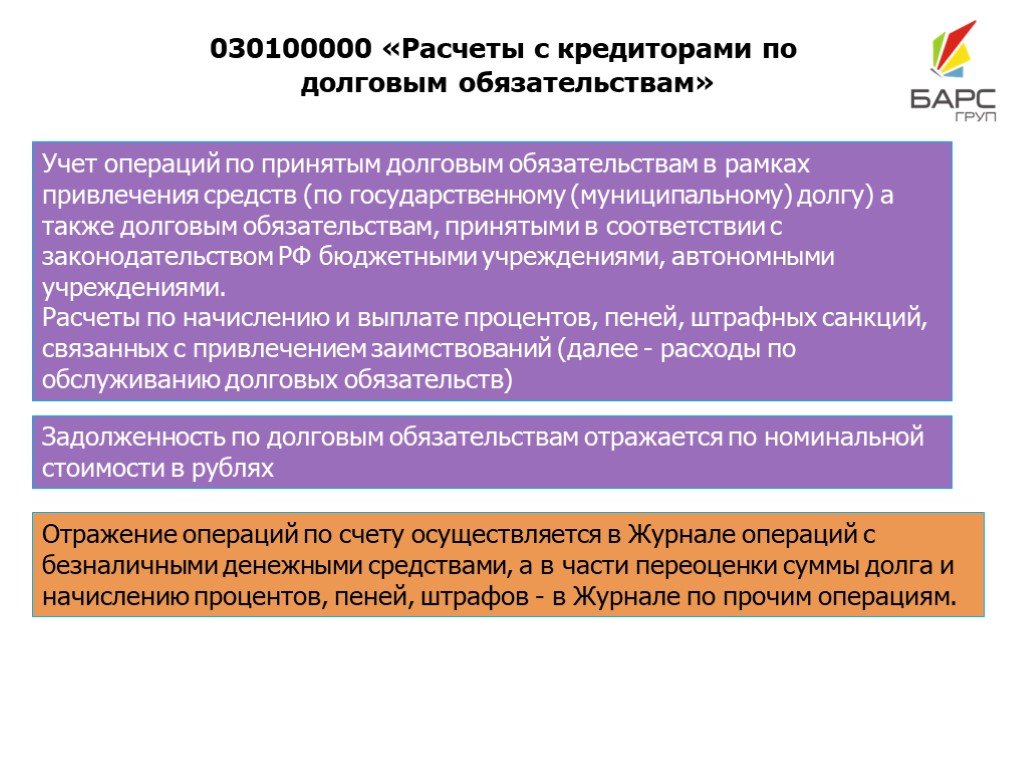

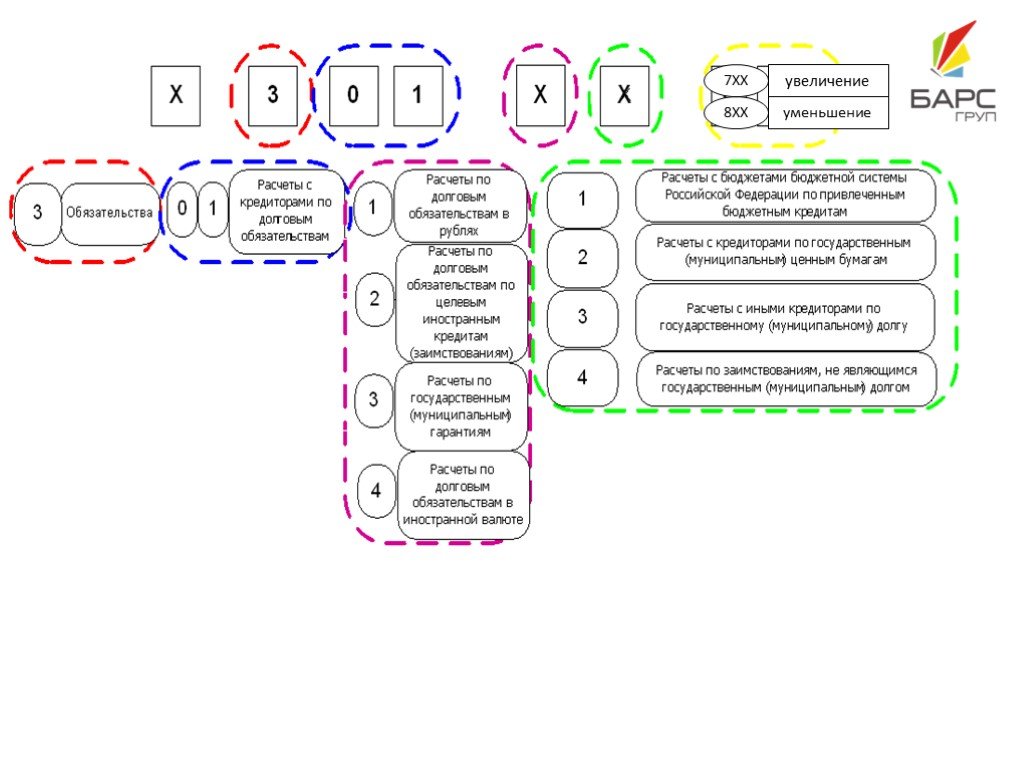

Слайд 64030100000 «Расчеты с кредиторами по долговым обязательствам»

Учет операций по принятым долговым обязательствам в рамках привлечения средств (по государственному (муниципальному) долгу) а также долговым обязательствам, принятыми в соответствии с законодательством РФ бюджетными учреждениями, автономными учреждениями. Расчеты по начислению и выплате процентов, пеней, штрафных санкций, связанных с привлечением заимствований (далее - расходы по обслуживанию долговых обязательств)

Отражение операций по счету осуществляется в Журнале операций с безналичными денежными средствами, а в части переоценки суммы долга и начислению процентов, пеней, штрафов - в Журнале по прочим операциям.

Задолженность по долговым обязательствам отражается по номинальной стоимости в рублях

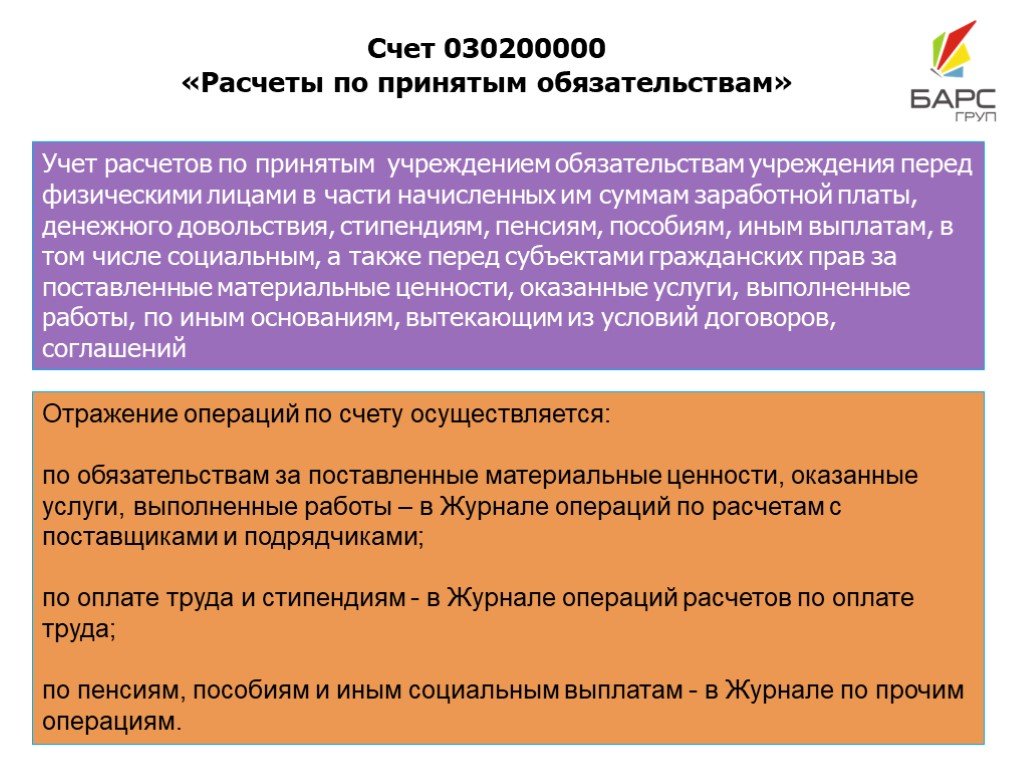

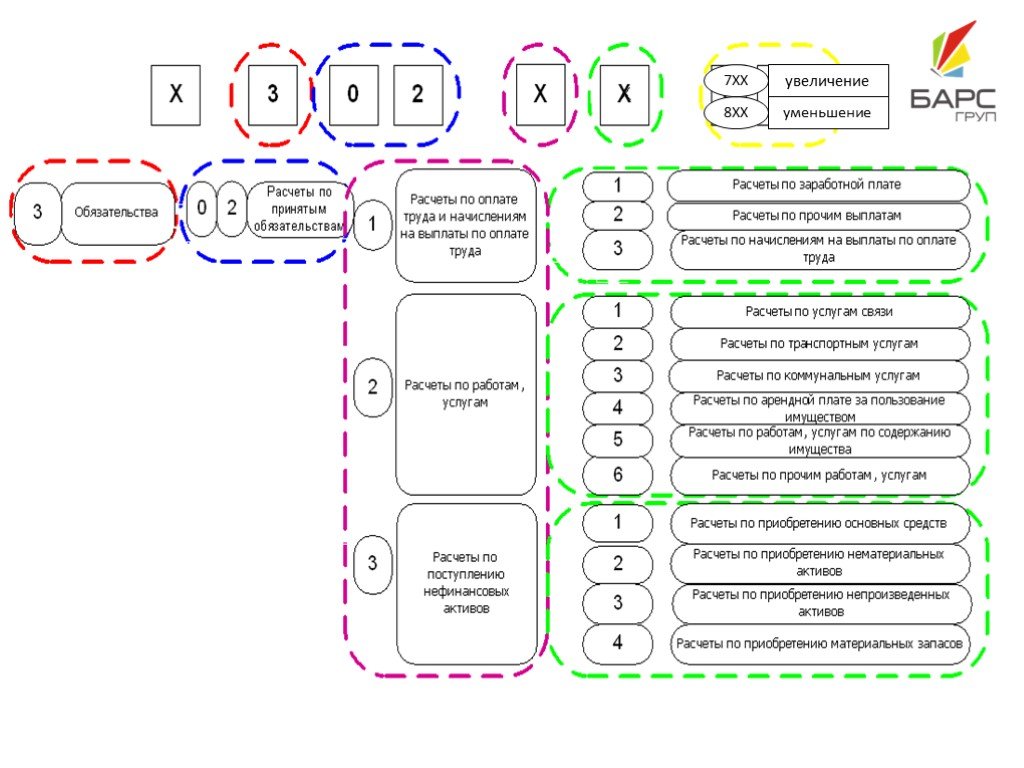

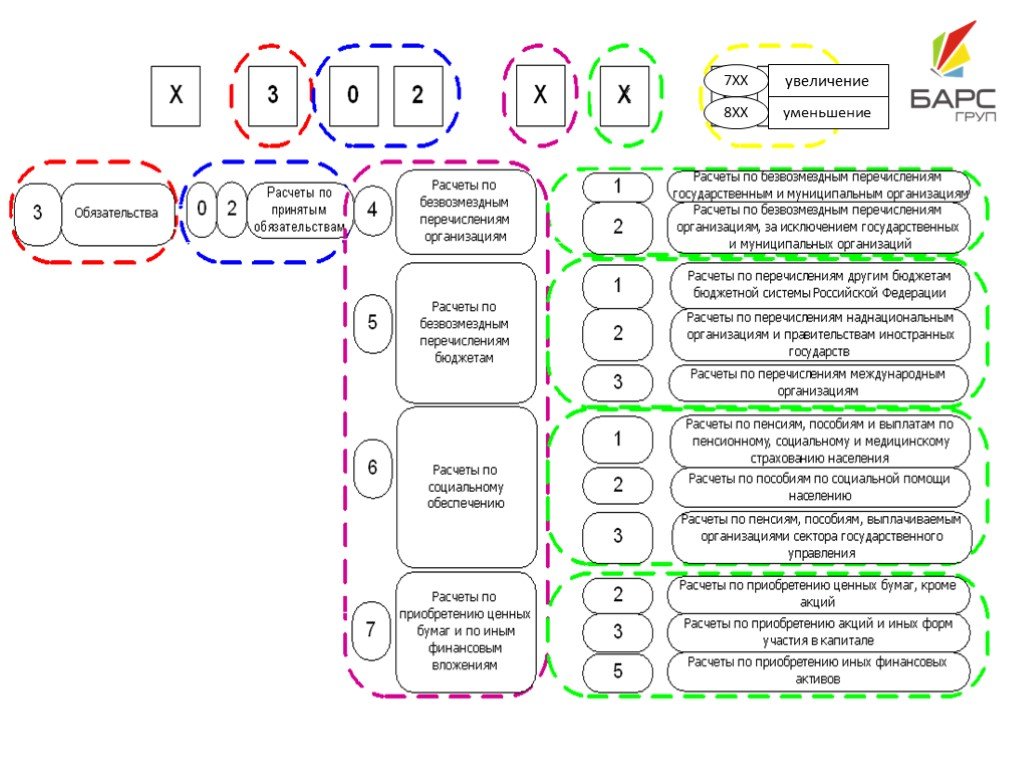

Слайд 66Счет 030200000 «Расчеты по принятым обязательствам»

Учет расчетов по принятым учреждением обязательствам учреждения перед физическими лицами в части начисленных им суммам заработной платы, денежного довольствия, стипендиям, пенсиям, пособиям, иным выплатам, в том числе социальным, а также перед субъектами гражданских прав за поставленные материальные ценности, оказанные услуги, выполненные работы, по иным основаниям, вытекающим из условий договоров, соглашений

Отражение операций по счету осуществляется: по обязательствам за поставленные материальные ценности, оказанные услуги, выполненные работы – в Журнале операций по расчетам с поставщиками и подрядчиками; по оплате труда и стипендиям - в Журнале операций расчетов по оплате труда; по пенсиям, пособиям и иным социальным выплатам - в Журнале по прочим операциям.

Слайд 67

Слайд 68

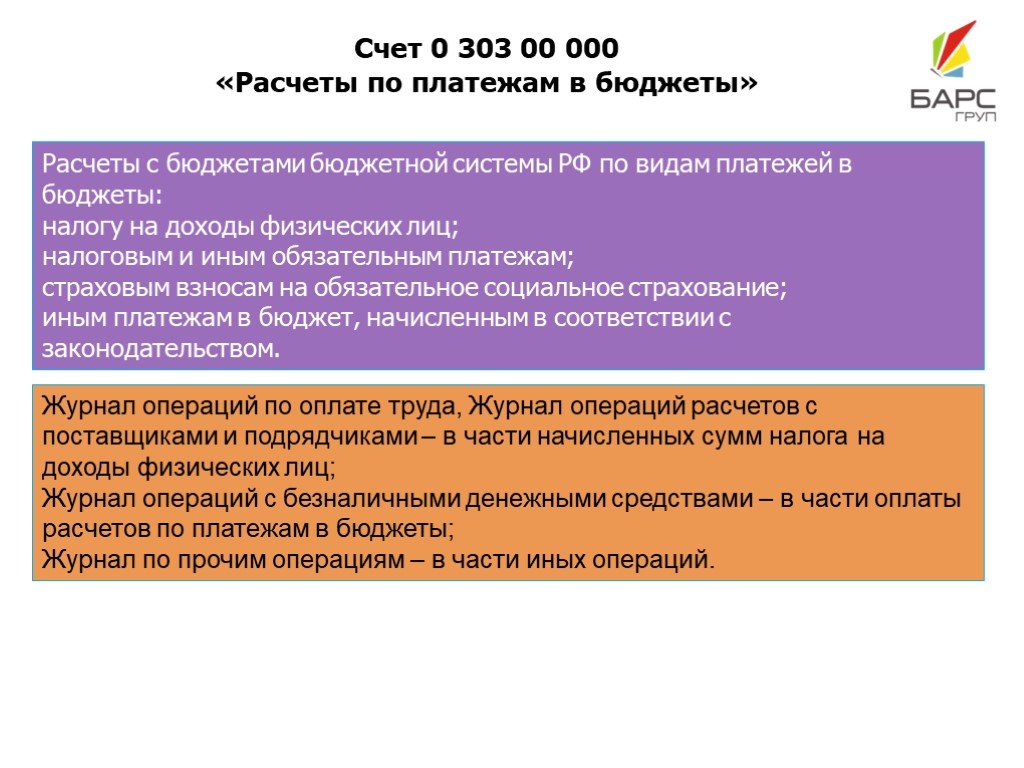

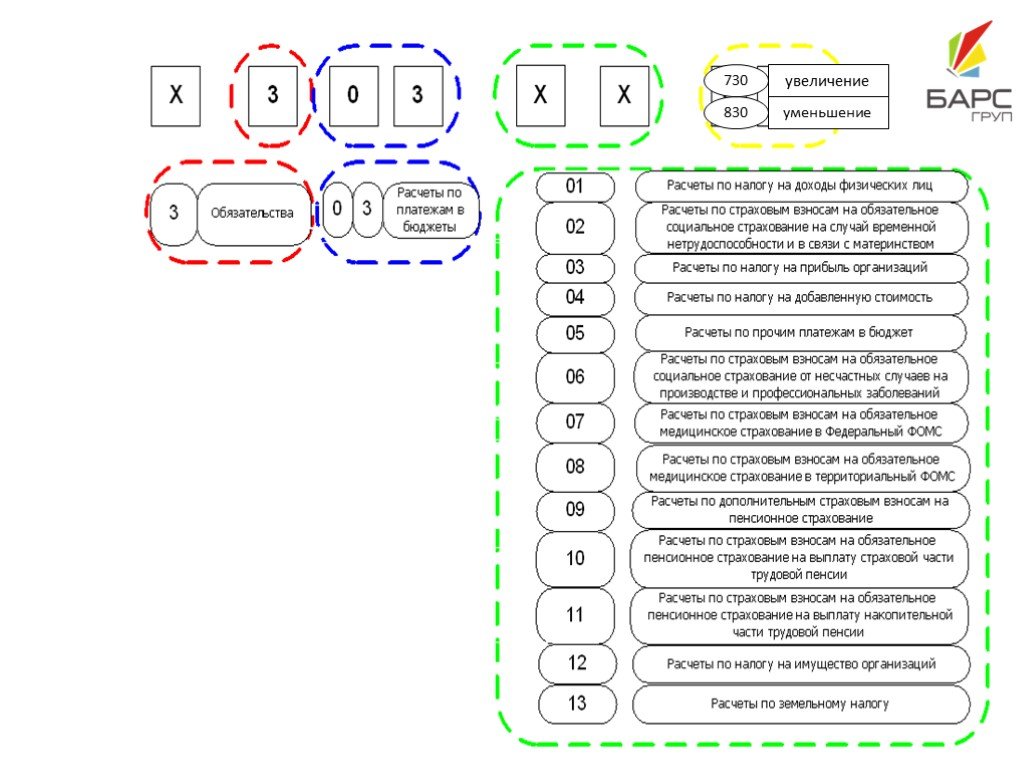

Слайд 69Расчеты с бюджетами бюджетной системы РФ по видам платежей в бюджеты: налогу на доходы физических лиц; налоговым и иным обязательным платежам; страховым взносам на обязательное социальное страхование; иным платежам в бюджет, начисленным в соответствии с законодательством.

Журнал операций по оплате труда, Журнал операций расчетов с поставщиками и подрядчиками – в части начисленных сумм налога на доходы физических лиц; Журнал операций с безналичными денежными средствами – в части оплаты расчетов по платежам в бюджеты; Журнал по прочим операциям – в части иных операций.

Счет 0 303 00 000 «Расчеты по платежам в бюджеты»

Слайд 71Счет 0 304 00 000 «Прочие расчеты с кредиторами»

Слайд 72РАЗДЕЛ 4. ФИНАНСОВЫЙ РЕЗУЛЬТАТ

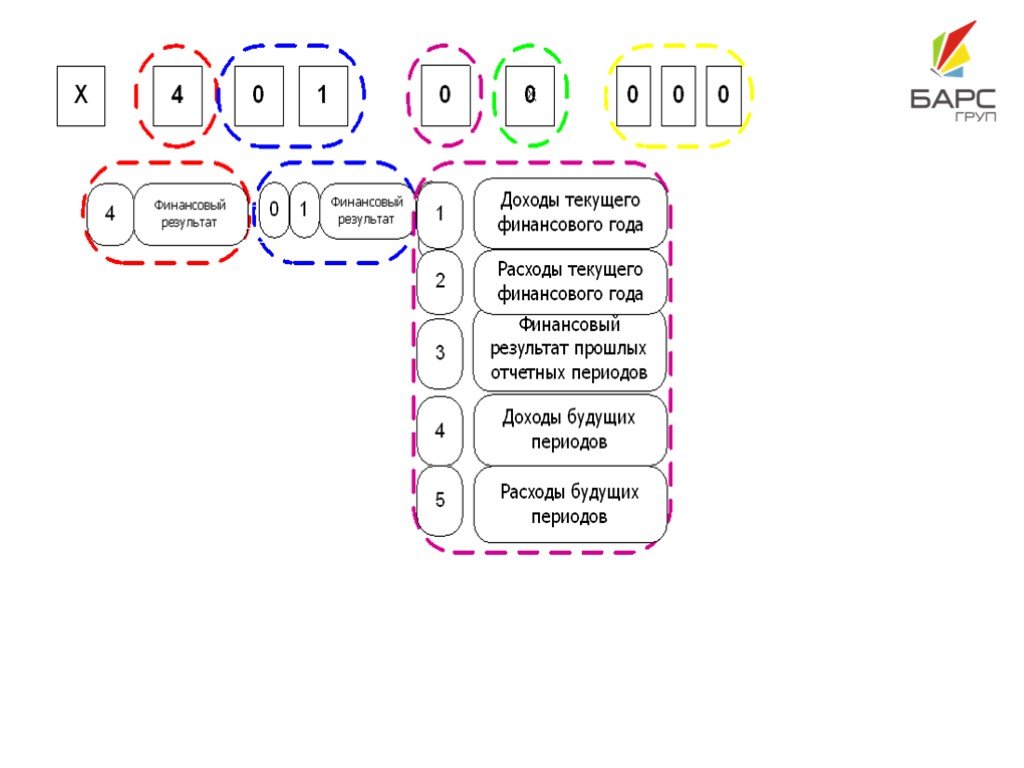

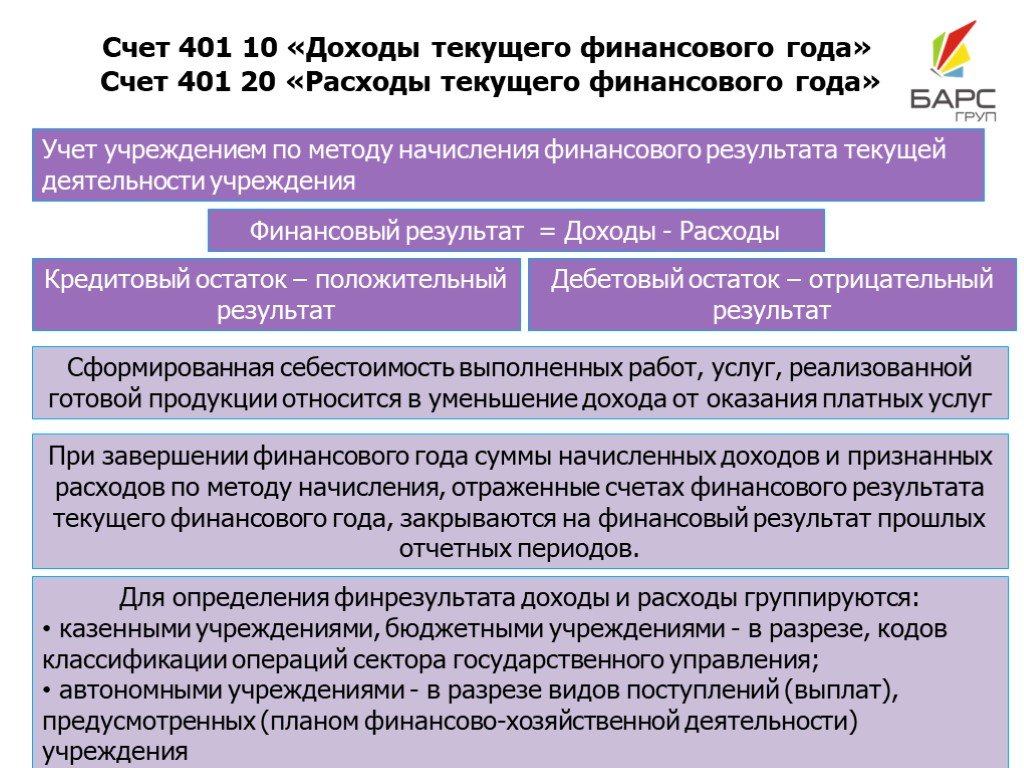

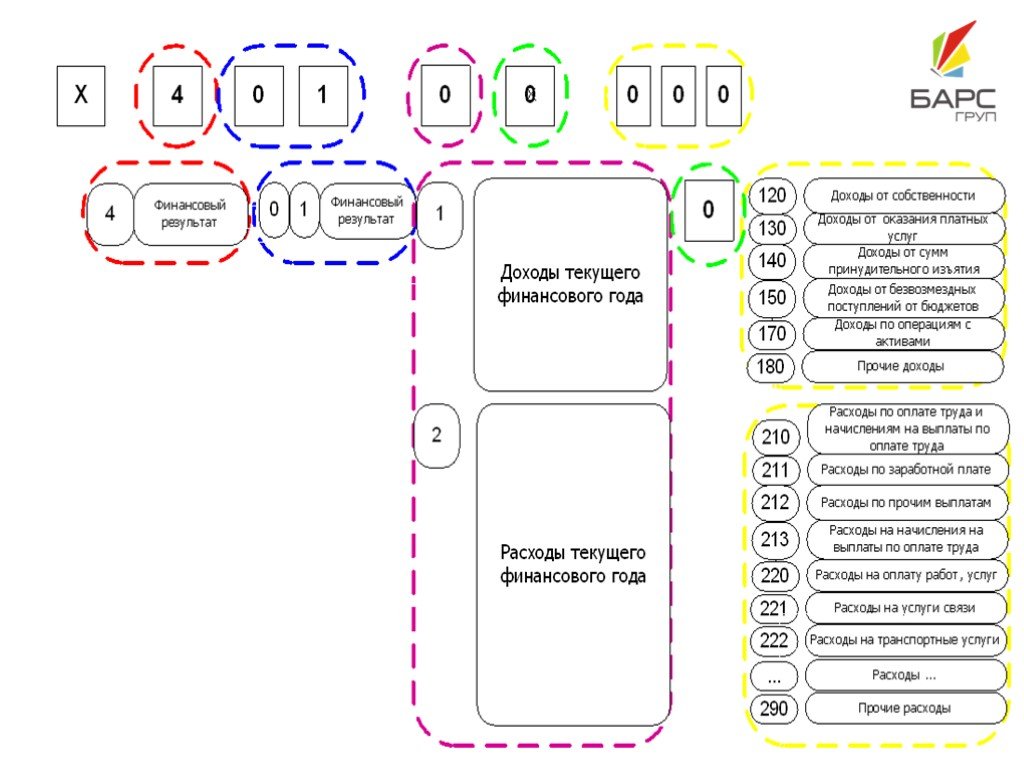

Слайд 74Счет 401 10 «Доходы текущего финансового года» Счет 401 20 «Расходы текущего финансового года»

Учет учреждением по методу начисления финансового результата текущей деятельности учреждения

Финансовый результат = Доходы - Расходы

Кредитовый остаток – положительный результат

Дебетовый остаток – отрицательный результат

Сформированная себестоимость выполненных работ, услуг, реализованной готовой продукции относится в уменьшение дохода от оказания платных услуг

При завершении финансового года суммы начисленных доходов и признанных расходов по методу начисления, отраженные счетах финансового результата текущего финансового года, закрываются на финансовый результат прошлых отчетных периодов.

Для определения финрезультата доходы и расходы группируются: казенными учреждениями, бюджетными учреждениями - в разрезе, кодов классификации операций сектора государственного управления; автономными учреждениями - в разрезе видов поступлений (выплат), предусмотренных (планом финансово-хозяйственной деятельности) учреждения

Слайд 76РАЗДЕЛ 5. САНКЦИОНИРОВАНИЕ РАСХОДОВ

Слайд 77Счет 0 500 00 000 «Санкционирование расходов»

Обобщение информации о ходе исполнения автономным учреждением утвержденных сметой доходов и расходов по приносящей доход деятельности (планом финансово - хозяйственной деятельности) автономного учреждения сметных (плановых) назначений, в том числе по принятию и (или) исполнению принятых учреждением обязательств (денежных обязательств) на текущий (очередной, первый год, следующий за очередным, второй год, следующий за очередным) финансовый год

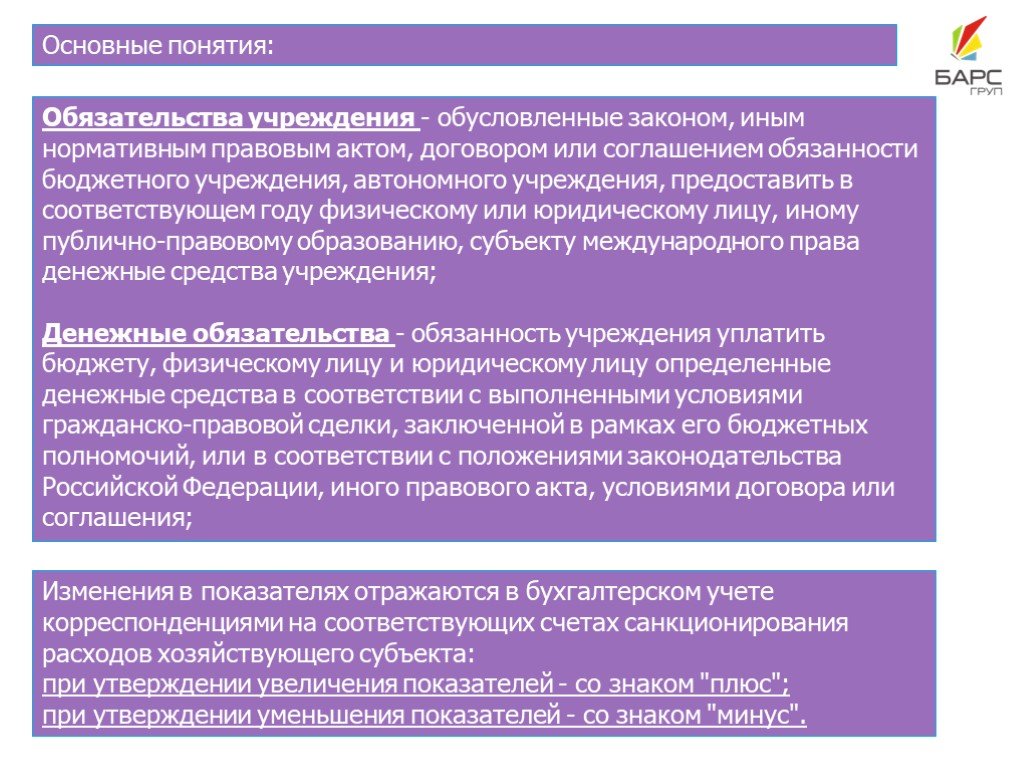

Слайд 78Основные понятия:

Обязательства учреждения - обусловленные законом, иным нормативным правовым актом, договором или соглашением обязанности бюджетного учреждения, автономного учреждения, предоставить в соответствующем году физическому или юридическому лицу, иному публично-правовому образованию, субъекту международного права денежные средства учреждения; Денежные обязательства - обязанность учреждения уплатить бюджету, физическому лицу и юридическому лицу определенные денежные средства в соответствии с выполненными условиями гражданско-правовой сделки, заключенной в рамках его бюджетных полномочий, или в соответствии с положениями законодательства Российской Федерации, иного правового акта, условиями договора или соглашения;

Изменения в показателях отражаются в бухгалтерском учете корреспонденциями на соответствующих счетах санкционирования расходов хозяйствующего субъекта: при утверждении увеличения показателей - со знаком "плюс"; при утверждении уменьшения показателей - со знаком "минус".

Слайд 79ВЕДЕНИЕ УЧЕТА НА ЗАБАЛАНСОВЫХ СЧЕТАХ

Слайд 83СПАСИБО ЗА ВНИМАНИЕ!

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30 Слайд 31

Слайд 31 Слайд 32

Слайд 32 Слайд 33

Слайд 33 Слайд 34

Слайд 34 Слайд 35

Слайд 35 Слайд 36

Слайд 36 Слайд 37

Слайд 37 Слайд 38

Слайд 38 Слайд 39

Слайд 39 Слайд 40

Слайд 40 Слайд 41

Слайд 41 Слайд 42

Слайд 42 Слайд 43

Слайд 43 Слайд 44

Слайд 44 Слайд 45

Слайд 45 Слайд 46

Слайд 46 Слайд 47

Слайд 47 Слайд 48

Слайд 48 Слайд 49

Слайд 49 Слайд 50

Слайд 50 Слайд 51

Слайд 51 Слайд 52

Слайд 52 Слайд 53

Слайд 53 Слайд 54

Слайд 54 Слайд 55

Слайд 55 Слайд 56

Слайд 56 Слайд 57

Слайд 57 Слайд 58

Слайд 58 Слайд 59

Слайд 59 Слайд 60

Слайд 60 Слайд 61

Слайд 61 Слайд 62

Слайд 62 Слайд 63

Слайд 63 Слайд 64

Слайд 64 Слайд 65

Слайд 65 Слайд 66

Слайд 66 Слайд 67

Слайд 67 Слайд 68

Слайд 68 Слайд 69

Слайд 69 Слайд 70

Слайд 70 Слайд 71

Слайд 71 Слайд 72

Слайд 72 Слайд 73

Слайд 73 Слайд 74

Слайд 74 Слайд 75

Слайд 75 Слайд 76

Слайд 76 Слайд 77

Слайд 77 Слайд 78

Слайд 78 Слайд 79

Слайд 79 Слайд 80

Слайд 80 Слайд 81

Слайд 81 Слайд 82

Слайд 82 Слайд 83

Слайд 83

учета и отчетности")

")