Презентация "История развития бухгалтерского учёта" по обществознанию – проект, доклад

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

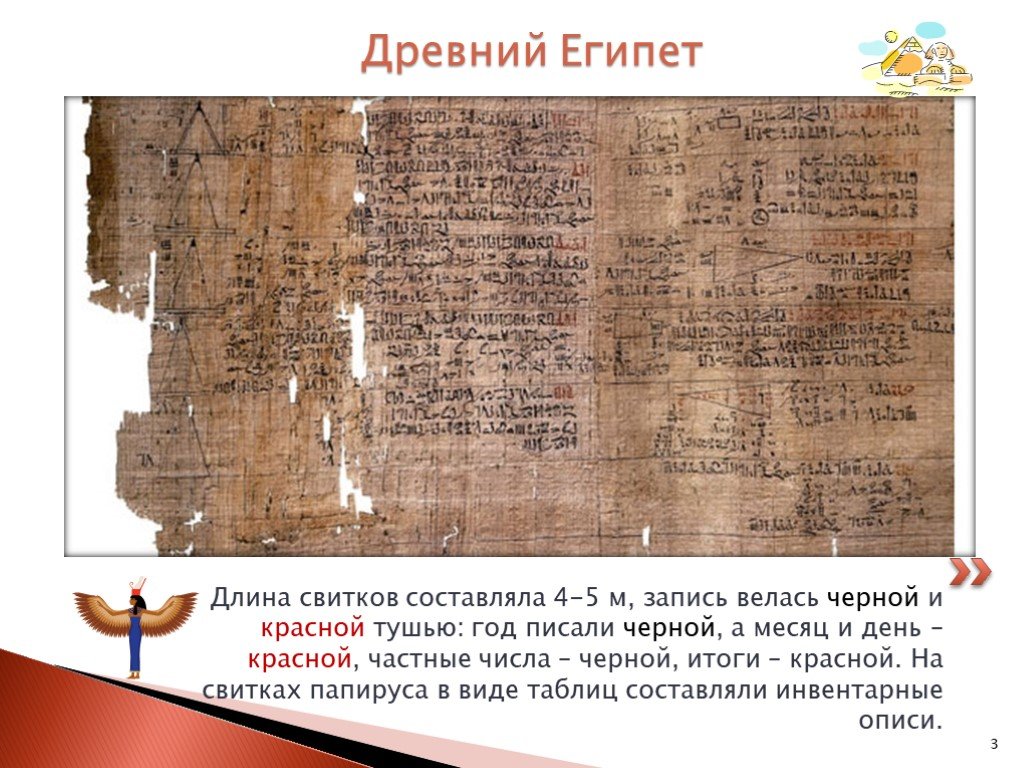

Слайд 3 Слайд 4

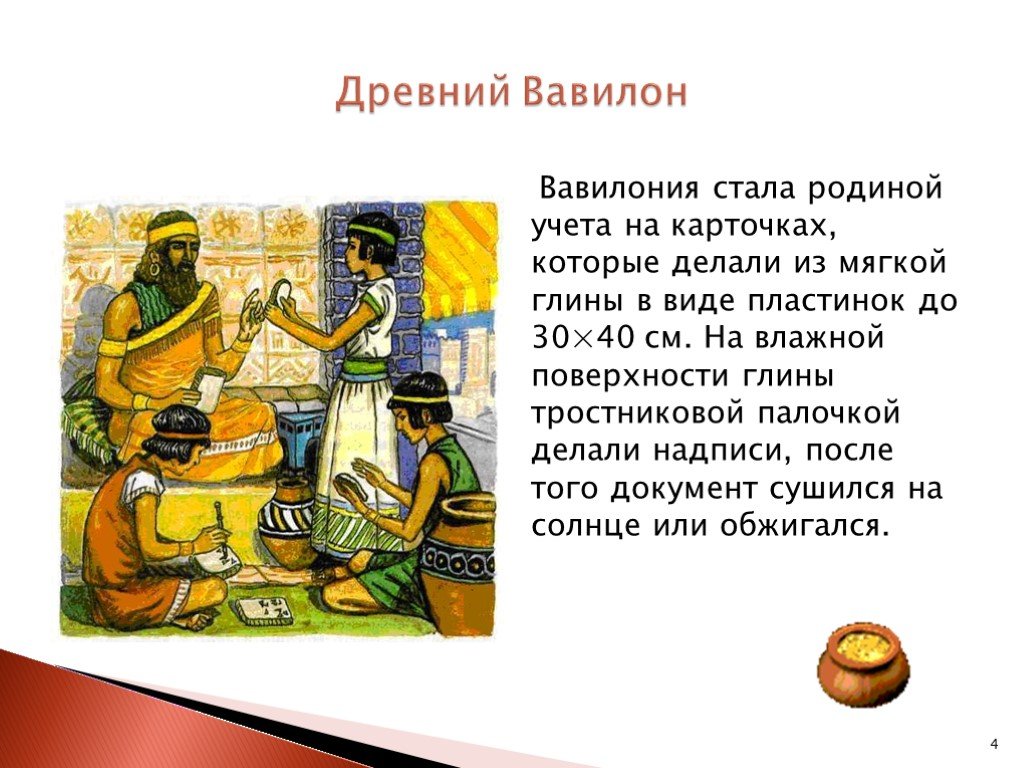

Слайд 4 Слайд 5

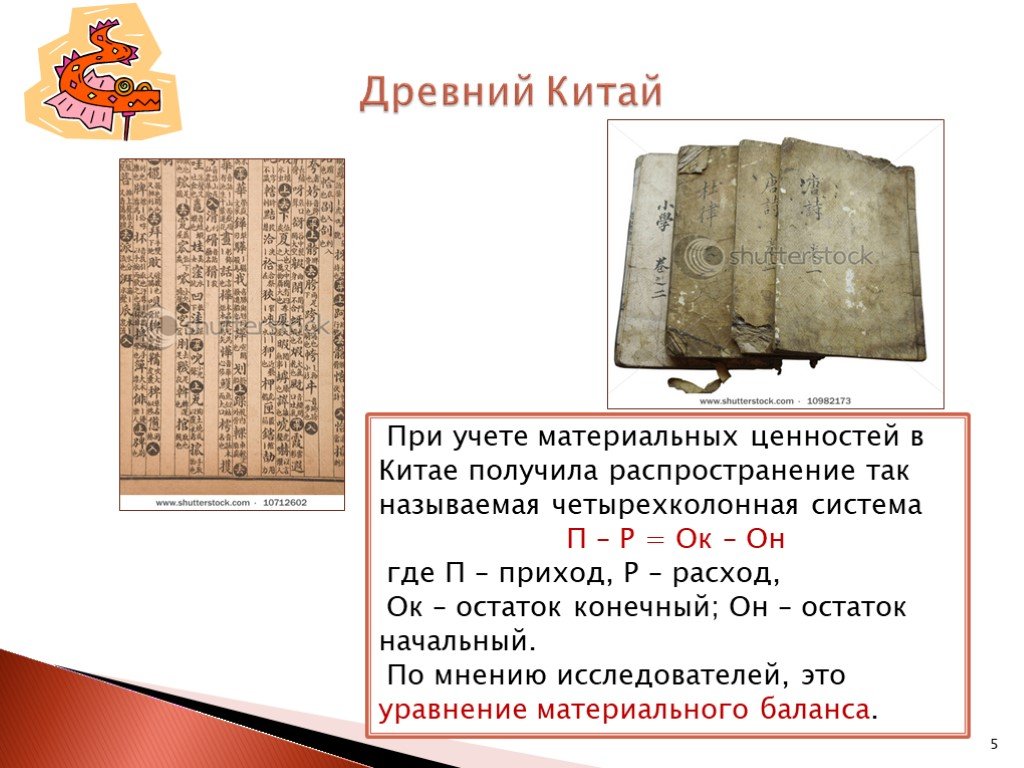

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

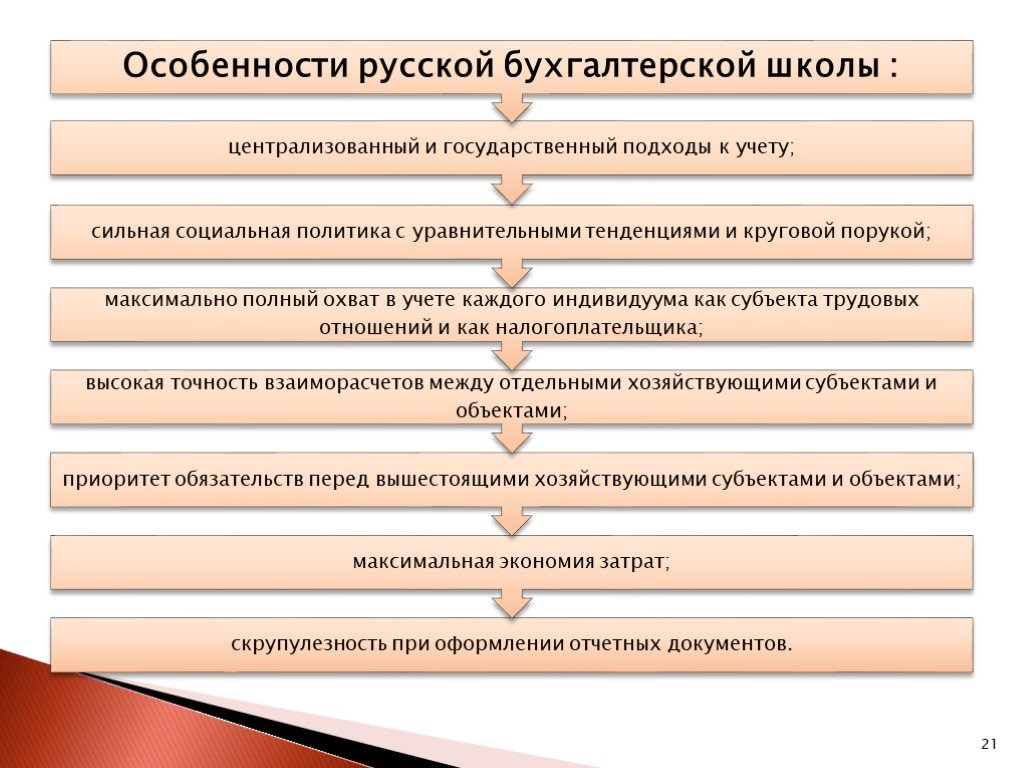

Слайд 20 Слайд 21

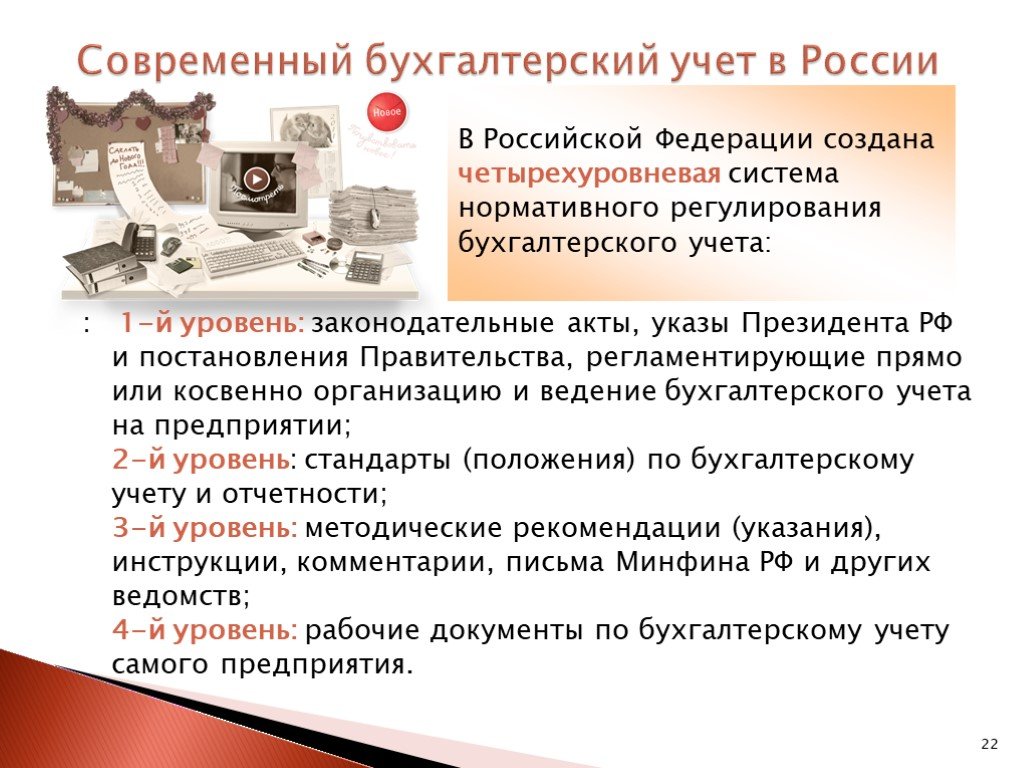

Слайд 21 Слайд 22

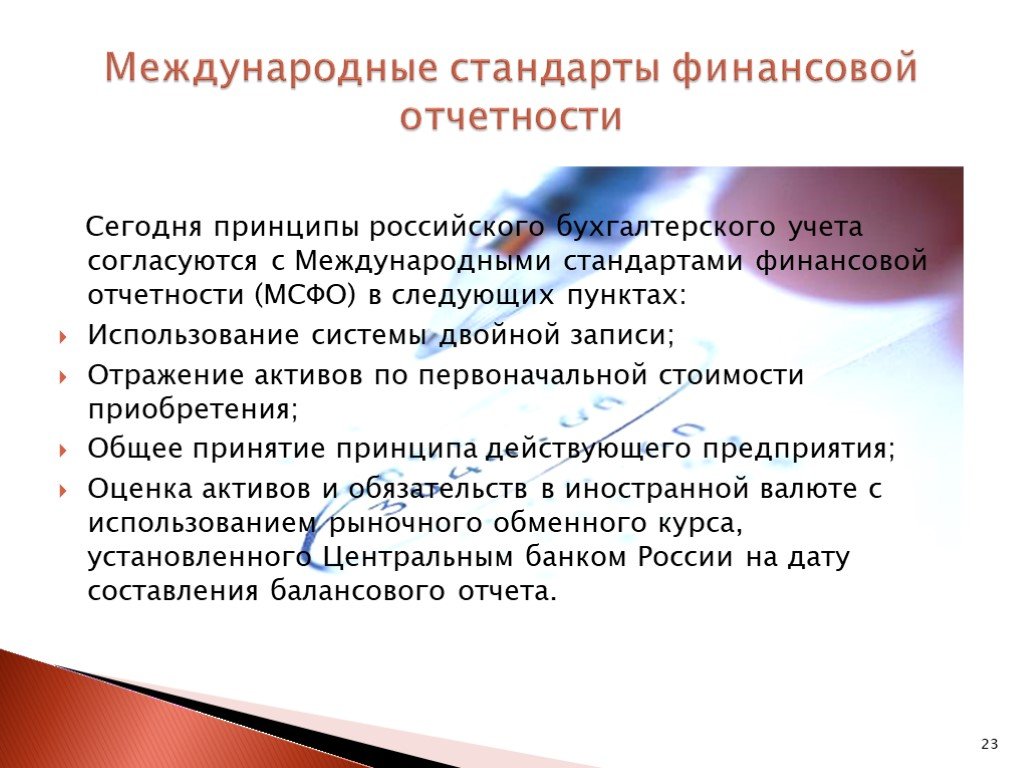

Слайд 22 Слайд 23

Слайд 23 Слайд 24

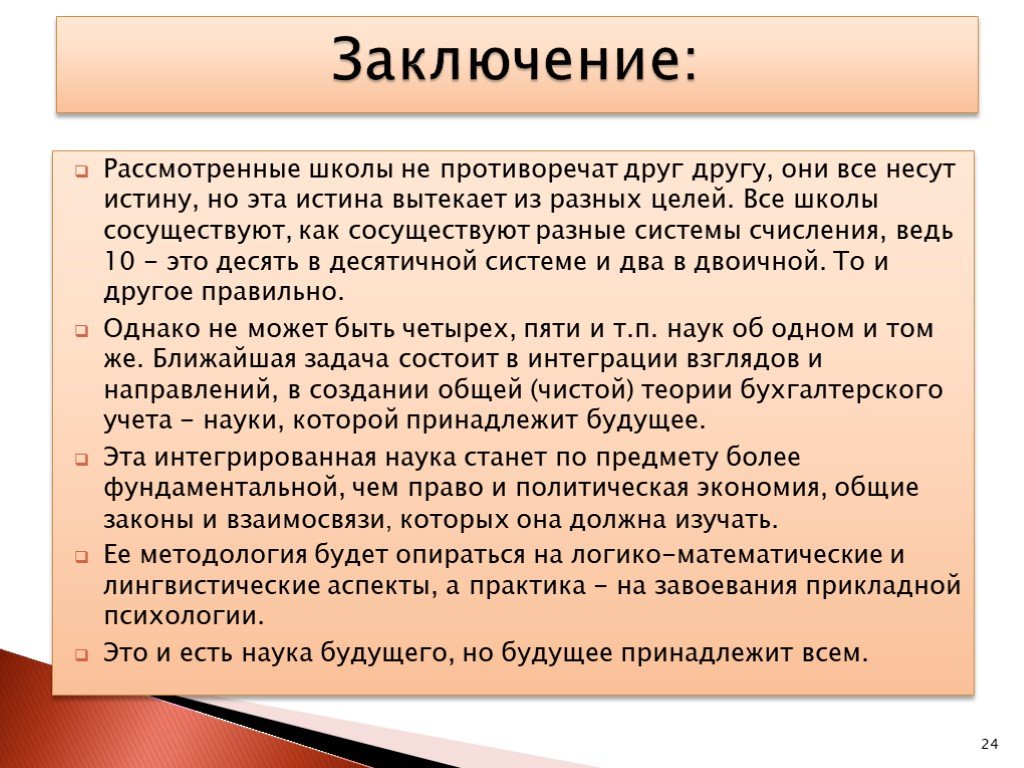

Слайд 24 Слайд 25

Слайд 25Презентацию на тему "История развития бухгалтерского учёта" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Обществознание. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 25 слайд(ов).

Слайды презентации

Список похожих презентаций

История становления и развития политических учений

ЭТАПЫ РАЗВИТИЯ ПОЛИТИЧЕСКИХ УЧЕНИЙ. ДРЕВНИЙ МИР СРЕДНЕВЕКОВЬЕ ВОЗРОЖДЕНИЕ ПРОСВЕЩЕНИЕ. НОВОЕ И НОВЕЙШЕЕ ВРЕМЯ. СОВРЕМЕННОСТЬ. Конфуций, Будда, Заратустра, ...

Причины возникновения МОТ и история ее развития

Международная организация труда (МОТ) — специализированное учреждение ООН, международная организация, занимающаяся вопросами регулирования трудовых ...

История развития пенсионной системы в мире

История пенсий уходит корнями в глубину веков. Первоначально назначение пенсий имело характер награды или привилегии; подразумевалось, что человек, ...

История становления и развития политической мысли

Основные этапы. Политическая мысль не выделялась в самостоятельную область знания, выражалась в мифологической форме, господствовало понимание божественного ...

История возникновения и развития трудового права

Причины появления первых трудовых норм. Российские фабрики 19 века работали при помощи или приписанных к ним крепостных, или посредством найма отпущенных ...

История развития почтовой связи

"Со временем (по расчислению Философических таблиц, Лет чрез пятьсот) дороги, верно, У нас изменятся безмерно; Шоссе Россию здесь и тут, Соединив, ...

Истоки и история развития "паблик рилейшенс"

Истоки Трудно сказать, к каким временам восходит зарождение ремесла паблик рилейшнз. Неизвестно, кто является его основателем, в какой стране оно ...

История развития железнодорожного транспорта

Опыты с паровыми двигателями. Паровая машина, созданная до Куно. Паровоз «Ракета». Локомотив «Передвижение». Паровой локомотив в разрезе. Паровая ...

Эволюция развития человека

Происхождение человека. Одна из интереснейших и сложнейших тем, изучаемых в курсе общей биологии, – происхождение человека. Где, когда и как возник ...

Тенденция развития современных молодёжных субкультур

Я предполагаю, что молодежные субкультуры представляют огромный интерес для изучения как с точки зрения социологии, в качестве индикаторов общего ...

Индекс развития человеческого потенциала

Герела Т.А.,преподаватель. Скажите, пожалуйста, известно ли Вам, что такое «Качество жизни»? Данные социологического опроса (5% выборка, студенческая ...

Молодежный парламентаризм как фактор развития гражданского общества

Сайт «Молодежные парламенты России» www.mparlament.ru. Библиотека молодежного парламентаризма. «Опыт формирования политической культуры молодых северян».Исследование ...

История христианства на Руси

Боги древней Руси. Перун – бог громовержец Богиня Зари (Заря-Заряница, супруга Бога Хорса) Святобор – бог лесов. Велес – бог богатства Стриборг- бог ...

История становления гражданского общества

Понятие гражданского общества. Гражданское общество - это часть общества, находящаяся вне политической, публичной власти как совокупность всех негосударственных ...

История русских женских имён

Цель:. рассмотреть происхождение и историю русских женских имён. Дохристианский этап Период после введения христианства И третий этап, начавшийся ...

История бумаги

Задачи Подготовить материал об истории изобретения бумаги. Разработать опыты по изучению свойств бумаги. Построить таблицу «Свойства бумаги». Цель ...

История архитектурного облика Екатеринославской средней школы

. Цель: проследить историю архитектурных зданий Екатеринославской средней школы. Задачи: 1. Выяснить сколько зданий предшествовало нынешнему зданию ...

Исторические ступени развития человечества

Учёные выделяют ступени развития общества прежде всего по способу добывания средств существования и формам хозяйствования. I ступень Общество охотников ...

Исторические ступени развития общества

Человеческое общество прошло несколько стадий, ступеней в своём развитии, прежде чем приобрело современный вид…. Общество охотников и собирателей. ...

Исторические ступени развития общества

Учёные выделяют ступени развития общества прежде всего: по способу добывания средств существования по формам хозяйствования. С древнейших времен и ...Конспекты

Элективные курсы как один из вариантов развития познавательных способностей учащихся

Конспект урока на тему «Элективные курсы как один из вариантов развития познавательных способностей учащихся». Система образования в нашей стране ...История школьного обучения

Муниципальное бюджетное общеобразовательное учреждение. гимназия №19 им.Н.З. Поповичевой г. Липецка. Конспект урока по обществознанию для ...Основные этапы развития информационного общества

ГОСУДАРСТВЕННОЕ АВТОНОМНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ. СРЕДНЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ. НОВОСИБИРСКОЙ ОБЛАСТИ. «КУПИНСКИЙ МЕДИЦИНСКИЙ ...История гимна, герба и флага Российской Федерации

Муниципальное бюджетное образовательное учреждение. «Гимназия №32». г.Нижнекамска. Конспект мероприятия по обществознанию на тему «История ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:26 сентября 2018

Категория:Обществознание

Содержит:25 слайд(ов)

Поделись с друзьями:

Скачать презентацию