Презентация "Экономика и бухгалтерский учет аптечных предприятий" по обществознанию – проект, доклад

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

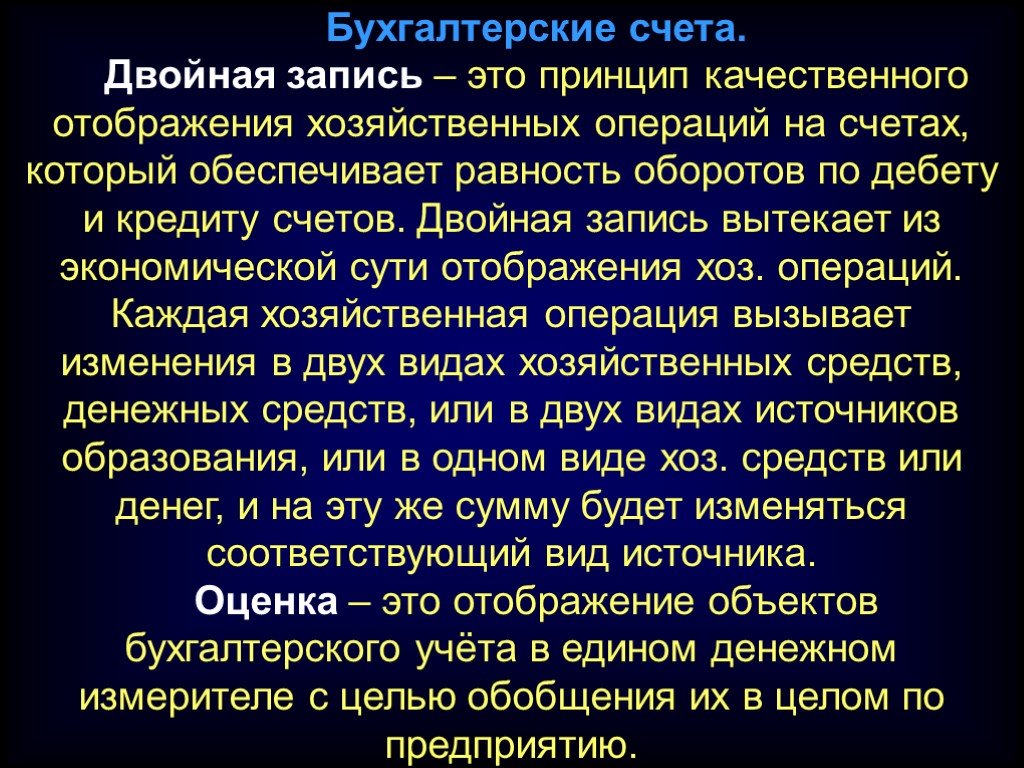

Слайд 5 Слайд 6

Слайд 6 Слайд 7

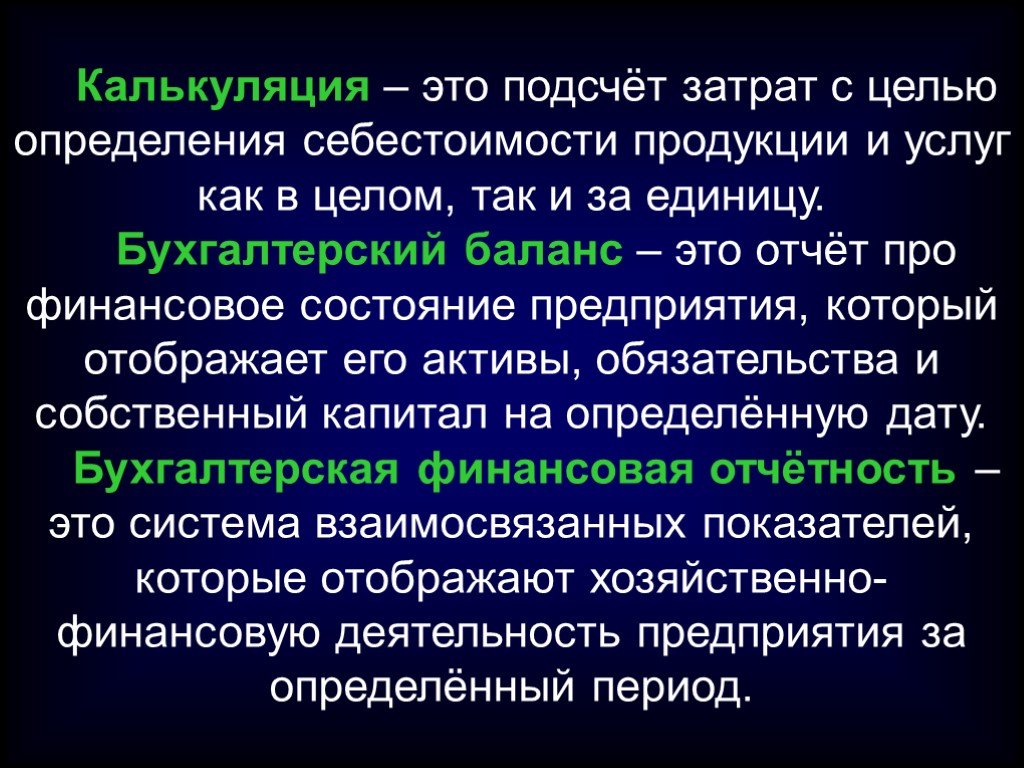

Слайд 7 Слайд 8

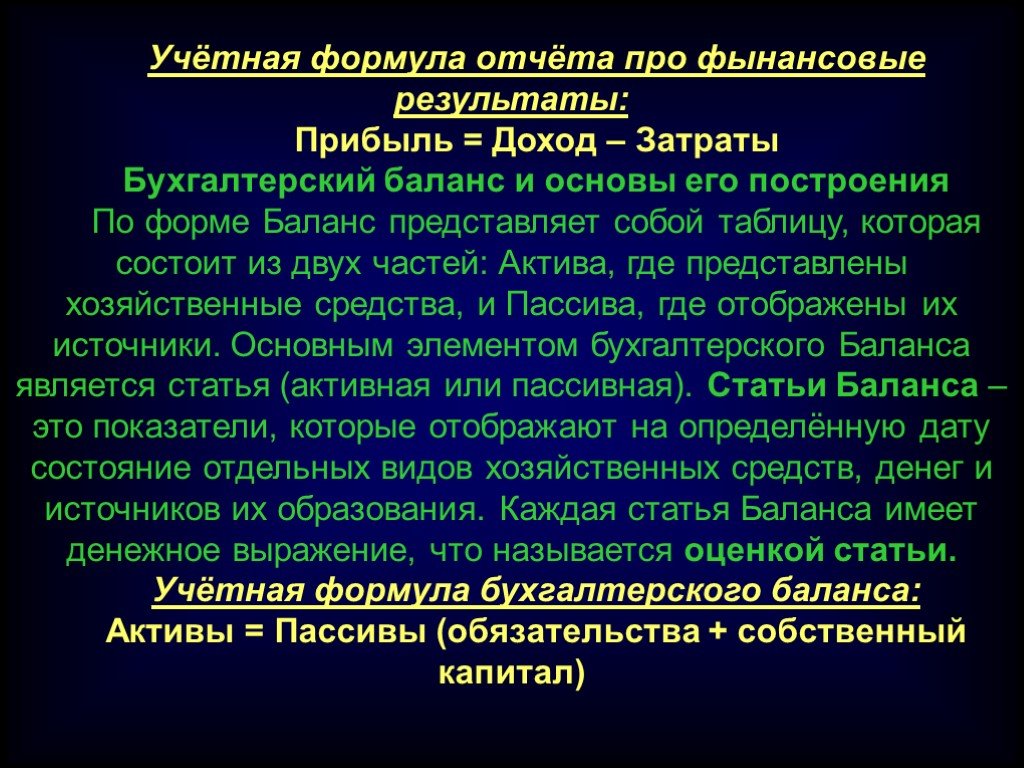

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27Презентацию на тему "Экономика и бухгалтерский учет аптечных предприятий" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Обществознание. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 27 слайд(ов).

Слайды презентации

Список похожих презентаций

Бухгалтерский учет доходов. Понятие доходов организации, их классификация, оценка и условия признания.

Согласно п. 2 ПБУ 9/99 доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) ....")

Бухгалтерский учет расходов и затрат на производство продукции (работ, услуг).

Определение нематериальных активов. Согласно ПБУ 14/2007 к нематериальным активам относят те, в отношении которых одновременно выполняются следующие ...")

Экономика и финансы организаций (предприятий)

Экономика – область человеческой деятельности, которая служит удовлетворению человеческих потребностей и является общим объектом для всех экономических ...

Бухгалтерский учет основных средств и нематериальных активов

I. Основные средства. МИНИСТЕРСТВО ФИНАНСОВ РФ Приказ № 26н от 30.03.2001 Об утверждении положения по бухгалтерскому учёту «Учёт основных средств» ...

Бухгалтерский учет как информационная система. Принципы и методы бухгалтерского учета.

Цель лекции. Принципы бухгалтерского учета как основа системы ведения бухгалтерского учета Система бухгалтерского учета в Республики Казахстан Разница ...

Бухгалтерский учет казенных, автономных, бюджетных учреждений

Бюджетный кодекс: ст.176 «Предоставление государственных или муниципальных услуг» ст. 179 «Долгосрочные целевые программы» ст. 158для подведомственных ...

Бухгалтерский и аналитический учет задолженностей

Достоверная информация о задолженностях по договорам гарантий на любую дату и их бухгалтерский учет. Приложение позволяет организовать бухгалтерский ...

Экономика и ее роль в жизни общества

Потребности – это нужда в чем-либо…. …необходимом для поддержания жизнедеятельности … (материальная сторона). …и развития личности, группы людей и ...

Экономика и её основные участники

1. Что такое экономика. 2. Проявления экономики. 3. Роль экономики в жизни общества. 4. Участники экономических отношений. ПЛАН. ЭКОНОМИКА – искусство ...

Экономика и её основные участники

1. Что побуждает человека к деятельности? 2. Каковы главные потребности людей? 3. Какую роль играет труд в жизни общества? 4. Что создаётся трудом? ...

Экономика Наука и хозяйство

ЦЕЛИ УРОКА. 1.ПОНЯТИЕ ЭКОНОМИКИ. 2. ЧТО ИЗУЧАЕТ ЭКОНОМИЧЕСКАЯ НАУКА. 3. ЭКОНОМИКА И ЭКОНОМИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ ИЗМЕРИТЕЛИ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ. ...

Экономика и экономическая наука

Определение «экономика». Экономика – хозяйство страны. Экономика – сфера общественной жизни, обеспечивающая удовлетворение потребностей людей и общества ...

Основы организации финансовых отношений и финансовой деятельности предприятий в инновационной экономике.

Ответственный:. Сущность финансов и состав финансовых отношений. Фундаментальные и прикладные финансы организаций. Место финансов в национальной инновационной ...

Классификация предприятий

Классификация организаций (юридических лиц - Ю.Л.) по организационно-правовым формам. Классификация по виду и характеру деятельности:. ПРОИЗВОДСТВЕННЫЕ ...

Экономика и ее роль в жизни общества

Потребности – это нужда в чем-либо…. …необходимом для поддержания жизнедеятельности … (материальная сторона). …и развития личности, группы людей и ...

Экономика и её участники

План урока Что такое экономика. Основные сферы экономики. 2. Зачем нужна экономика Натуральное и товарное хозяйство 3. Основные участники экономики. ...

Человеческий капитал как фактор развития предприятий высокотехнологичного сектора экономики

Человеческий капитал — совокупность знаний, умений, навыков, использующихся для удовлетворения многообразных потребностей человека и общества в целом. ...

Экономика и экология

Экологическая катастрофа. Потерпело аварию судно, которое везло нефть. Нефть вылилась в море. Растеклась по поверхности воды. Покрыла берега. Пострадали ...

Что такое Экономика

ЭКОНОМИКА. "ойкос" - дом, хозяйство и "номос" - закон. «Искусство ведения домашнего хозяйства» Ксенофонт (445-355 до н.э.). Экономика это:. Сфера ...

Экономика мира

Это - совокупность национальных хозяйств и негосударственных структур, объединенных международными отношениями. Каких отношений ? экономических, политических, ...Конспекты

Экономика семьи

Автор Рахимова Зинаш Зейнелхановна учитель обществознания и истории МОУ «Вилегодская СОШ», Архангельской области. Технологическая карта урока. ...Экономика семьи

7 класс. Обществознание. Тема урока «Экономика семьи». Цель: 1) Сформировать общее представление учащихся об экономике домашнего хозяйства, раскрыть ...Экономика семьи

Урок обществознания в 6 классе. Разработка модели современного урока с использованием инновационных технологий, направленных на развитие творческого ...Экономика семьи

Экономика семьи. . Цель:. познакомить учащихся с основными понятиями темы, рассмотреть формирование семейного бюджета и факторы, влияющие на его ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:2 марта 2019

Категория:Обществознание

Содержит:27 слайд(ов)

Поделись с друзьями:

Скачать презентацию