Слайд 1Тема: «Планирование бюджетных доходов»

1.Экономическая сущность планирования бюджетных доходов 2. Планирование налоговых доходов 3. Планирование неналоговых доходов

Слайд 21.Экономическая сущность планирования бюджетных доходов

Доходы бюджета — это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством РФ в распоряжение органов государственной власти РФ, органов государственной власти субъектов РФ и органов местного самоуправления. Доходы бюджета - поступающие в бюджет денежные средства, за исключением средств, являющихся в соответствии с Бюджетным Кодексом источниками финансирования дефицита бюджета.

Слайд 3Планирование доходов — важнейший элемент налоговой и бюджетной политики государства, в процессе которого соответствующие государственные органы принимают решения о внесении изменений в налоговое законодательство, сокращении доли государственных расходов; разрабатывают меры по улучшению общеэкономической обстановки в стране и созданию необходимых условий для развития экономики. Планирование бюджетных доходов представляет собой формализованную последовательность действий всех ветвей власти, связанных с разработкой прогнозных данных по собираемости налоговых и неналоговых платежей, их рассмотрением, утверждением и распределением по уровням бюджетной системы, то есть охватывает сферу планирования доходов в масштабе федерального, регионального и местного бюджетов.

Слайд 4Планирование доходов осуществляется в соответствии с прогнозом важнейших макроэкономических и социально-экономических показателей, таких, как:

• валовой внутренний продукт; • валовой национальный продукт; • чистый национальный продукт: • национальный доход; • платежный баланс; • численность населения: • личный доход населения.

Слайд 5На макроуровне планирование доходов бюджета осуществляет Министерство финансов Российской Федерации. Принимают в этом участие также другие экономические ведомства, т.е. администраторы доходов. Доходы бюджетов разных уровней формируются за счет налоговых и неналоговых доходов. Доходы федерального бюджета, бюджетов субъектов РФ и муниципальных образований формируются за счет налоговых и неналоговых поступлений, заимствований и безвозмездных перечислений из других бюджетов.

Слайд 6Работа по формированию бюджета по доходам включает три важнейших направления:

1. Расчет прогнозируемых сумм мобилизации всех видов доходов; 2. Распределение регулирующих доходов на уровням бюджетной системы в порядке м пропорциях, предусмотренных законодательством; 3. Определение взаимоотношений вышестоящих и нижестоящих бюджетов в части предоставления финансовой помощи и выравнивания бюджетной обеспеченности.

Слайд 72. Планирование налоговых доходов

Налоги — главный источник средств государственного бюджета, финансовая база социальной политики государства. Для обоснования сумм поступаемых в государство налогов составляется план по налогам. Он охватывает собираемость налогов разных уровней — федерального, регионального и местного. Планы по налогам и сборам разных уровней объединяет одно общее. В них отражается отношение двух участников: государства и налогоплательщика, который платит налоги для того, чтобы государственная власть любого уровня выполняла свои основные функции.

Слайд 8Планирование налоговых доходов — это последовательность действий всех ветвей власти, связанных с разработкой прогнозных данных по собираемости налоговых платежей. В зависимости от уровня хозяйствующего субъекта налоговое планирование подразделяется на два уровня: •налоговое планирование на макроуровне; •налоговое планирование на уровне хозяйствующего субъекта или организации.

Слайд 9Налоговое планирование на макроуровне. Охватывает сферу планирования в масштабе федерального, регионального и местного бюджетов. Основная задача налогового планирования на этом уровне — определение на заданный временной период экономически обоснованного размера поступлений налогов в соответствующее звено бюджетной системы. По отношению к субъектам налогообложения при обосновании плана по налогам и сборам используются принципы: • всеобщности; • обязательности; • стабильности; • равнонапряженности; • социальной справедливости.

Слайд 10Виды налогового планирования:

При текущем планировании детально анализируются и определяются размеры как общей совокупности налогов, так и отдельных их видов. Оперативное планирование, осуществляемое на месяц или квартал, призвано обеспечить реальную оценку поступления налогов на ближайшее время. Краткосрочное налоговое планирование служит основой для составления бюджетов соответствующих уровней власти на очередной год. В процессе осуществления текущего планирования решаются в основном тактические задачи, вследствие чего создаются важнейшие предпосылки для выработки стратегии налогового планирования. Эта стратегия определяется в процессе среднесрочного и долгосрочного налогового планирования. В перспективном же планировании нет подразделения по видам налогов, оно охватывает совокупность всех налогов. И текущее и перспективное планирование одновременно базируются на прогнозе социально-экономического развития страны на соответствующий период времени и служат основой для определения основных характеристик этого прогноза.

устанавливаются цели, на достижение которых ориентирована система налогообложения; 2) разрабатываются методы и конкретные мероприятия реализации поставленных целей; 3) разграничиваются налоговые полномочия")

Слайд 11В целом процесс налогового планирования можно представить в виде следующей схемы действий:

1) устанавливаются цели, на достижение которых ориентирована система налогообложения; 2) разрабатываются методы и конкретные мероприятия реализации поставленных целей; 3) разграничиваются налоговые полномочия и доходные источники между органами власти и управления различных уровней; 4) дается оценка динамики поступления налогов за предыдущие периоды в сопоставимых условиях с учетом изменений налогового законодательства; 5) анализируется уровень собираемости и задолженности по каждому налогу; 6) производится оценка предполагаемых изменений налогового законодательства; 7) определяется налоговая база по каждому налогу с учетом прогноза социально-экономического развития страны и отдельных отраслей экономики.

Слайд 12планирование доходной части бюджета в наибольшей степени представляет собой планирование налоговых платежей. процесс государственного налогового планирования включает два основных направления:

1.Прогнозирование мобилизации сумм контингентов налоговых платежей на основе макроэкономических показателей (объем ВВП, индекс инфляции, объем товарооборота); 2.Определение доходов по уровням бюджетной системы с целью формирования доходной базы бюджетов территорий.

Слайд 13Налоговое планирование осложняется рядом неблагоприятных факторов, такими как:

- нестабильность налогового законодательства, частая корректировка законов и инструкций; - расширительное толкование налоговых законов и подзаконных актов, нередко приводящее к изменению сути законов, обилие нормативных актов, не прошедших регистрацию в Минюсте РФ инее имеющих законной юридической силы; - отсутствие четкой системы обеспечения налогоплательщиков необходимой информацией об изменениях в налоговом законодательстве, а также разъяснениями по отдельным вопросам уплаты налогов, которые в виде писем налоговых и финансовых органов нередко обращаются лишь внутри налоговых администраций; - неточность формулировок законодательно-нормативных актов и, следствие, неточное их толкование.

Слайд 14При планировании налога на прибыль используют три метода:

• метод индексации налоговых поступлений предыдущих периодов; • метод прогнозирования налоговых поступлений, исходя из прогнозирования налоговой базы; • комбинацию этих двух методов. Этот метод, как правило, чаще всего применяют субъекты РФ при планировании доходов своих бюджетов.

Слайд 15Планирование налога на прибыль методом индексации налоговых поступлений основано на следующих показателях:

- объеме начисленного налога в поступлений от недоимок от прошлых лет; - коэффициенте фактической собираемости (мобилизации) налога на прибыль; - ожидаемом прогнозе инфляции.

Слайд 16в субъекте РФ расчет поступления налога на прибыль организаций производится по формуле:

НП = (Д-Р) - НП х Кс НП — прогнозируемая на соответствующий финансовый год сумма налога на прибыль организаций; Д— доходы от реализации; Р — расходы, связанные с реализацией; НП — необлагаемая прибыль; Ст— ставка налога на прибыль, установленная главой 25 «Налог на прибыль организаций» части второй НК РФ; Кс — коэффициент собираемости.

Слайд 17При планировании НДС применяются два метода:

• метод индексации налоговых поступлений предыдущих периодов; • метод прогнозирования на базе макроэкономических показателей.

Слайд 18Математически планирование НДС осуществляется по следующей формуле:

НДС = К3(1) х СП(I) + КЗ(2) х СП(2) + КЗ(N) х СП(N) N — общее количество плательщиков в федеральный бюджет; КЗ(i) — коэффициент зачета в федеральный бюджет для плательщика; СП(i) — сумма платежа отдельным плательщиком. При этом сумма платежа, перечисляемая одним налогоплательщиком в бюджет в течение финансового года, рассчитывается по следующей формуле: СП(i) = Нб(1) х Нс(I) + Нб(1) х Нс(1) + .... + Нб(М) х Нс(М) М — количество видов товаров (услуг); Нб(j) — налоговая база на j-й вид товара: Нс(j) — налоговая ставка на j-й вид товара.

прогнозируется численность работающих; 2) определяется совокупный фонд оплаты труда; 3) рассчитывается сумма вычетов в соответствии с НК РФ; 4) определяется налогооблагаемая база; 5) определяется расчетная сумма налога (по существующи")

Слайд 19Планирование налога на доходы физических лиц ведется поэтапно:

1) прогнозируется численность работающих; 2) определяется совокупный фонд оплаты труда; 3) рассчитывается сумма вычетов в соответствии с НК РФ; 4) определяется налогооблагаемая база; 5) определяется расчетная сумма налога (по существующим для каждой категории плательщиков ставкам налога); 6) рассчитывается итоговая сумма налога на доходы физических лиц путем применения коэффициента фактической собираемости (мобилизации) налога; 7) прогнозируется сумма налога в бюджете по установленной налоговым и бюджетным законодательствами доле.

х Ст НДФЛ — прогнозируемая на соответствующий финансовый год сумма налога на доходы физических лиц; Сд — совокупный доход физических лиц, начисленный налоговыми агентами; НЧСД — необлагаемая часть совокупного")

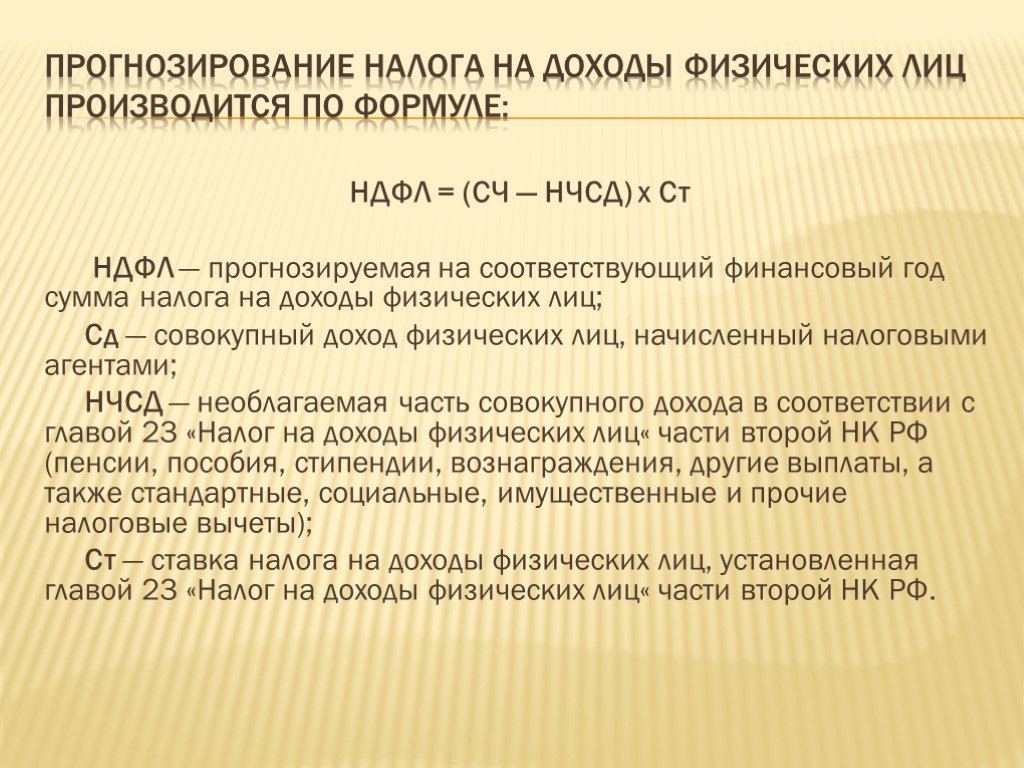

Слайд 20Прогнозирование налога на доходы физических лиц производится по формуле:

НДФЛ = (СЧ — НЧСД) х Ст НДФЛ — прогнозируемая на соответствующий финансовый год сумма налога на доходы физических лиц; Сд — совокупный доход физических лиц, начисленный налоговыми агентами; НЧСД — необлагаемая часть совокупного дохода в соответствии с главой 23 «Налог на доходы физических лиц« части второй НК РФ (пенсии, пособия, стипендии, вознаграждения, другие выплаты, а также стандартные, социальные, имущественные и прочие налоговые вычеты); Ст — ставка налога на доходы физических лиц, установленная главой 23 «Налог на доходы физических лиц« части второй НК РФ.

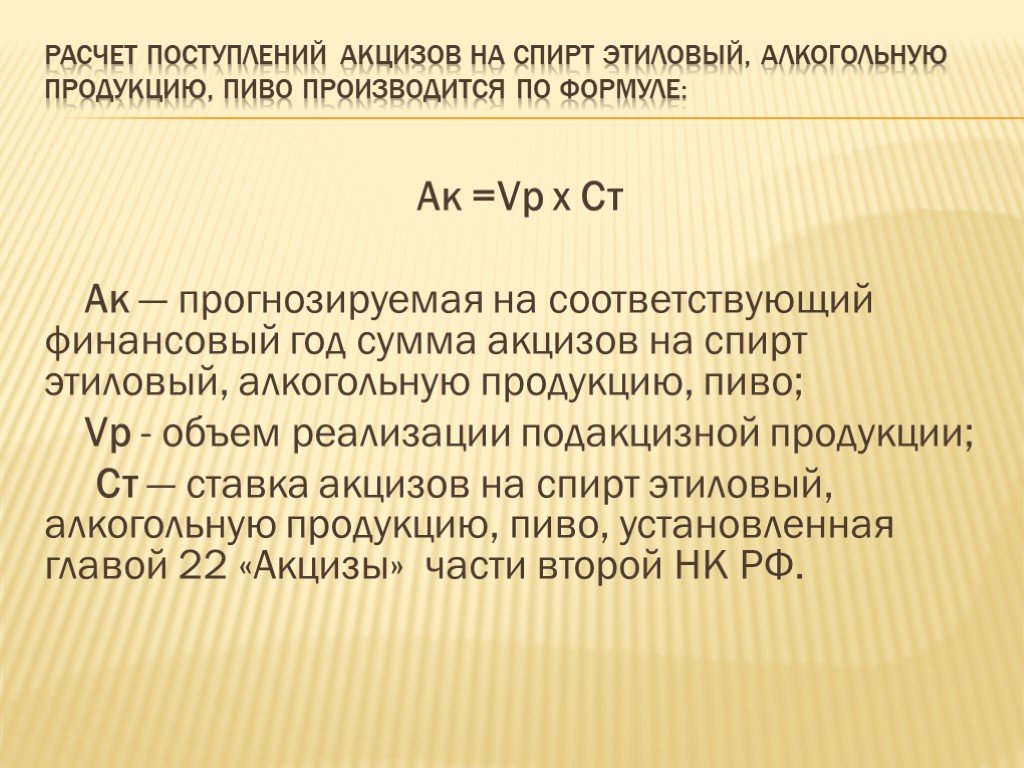

Слайд 21Расчет поступлений акцизов на спирт этиловый, алкогольную продукцию, пиво производится по формуле:

Ак =Vp х Ст Ак — прогнозируемая на соответствующий финансовый год сумма акцизов на спирт этиловый, алкогольную продукцию, пиво; Vp - объем реализации подакцизной продукции; Ст — ставка акцизов на спирт этиловый, алкогольную продукцию, пиво, установленная главой 22 «Акцизы» части второй НК РФ.

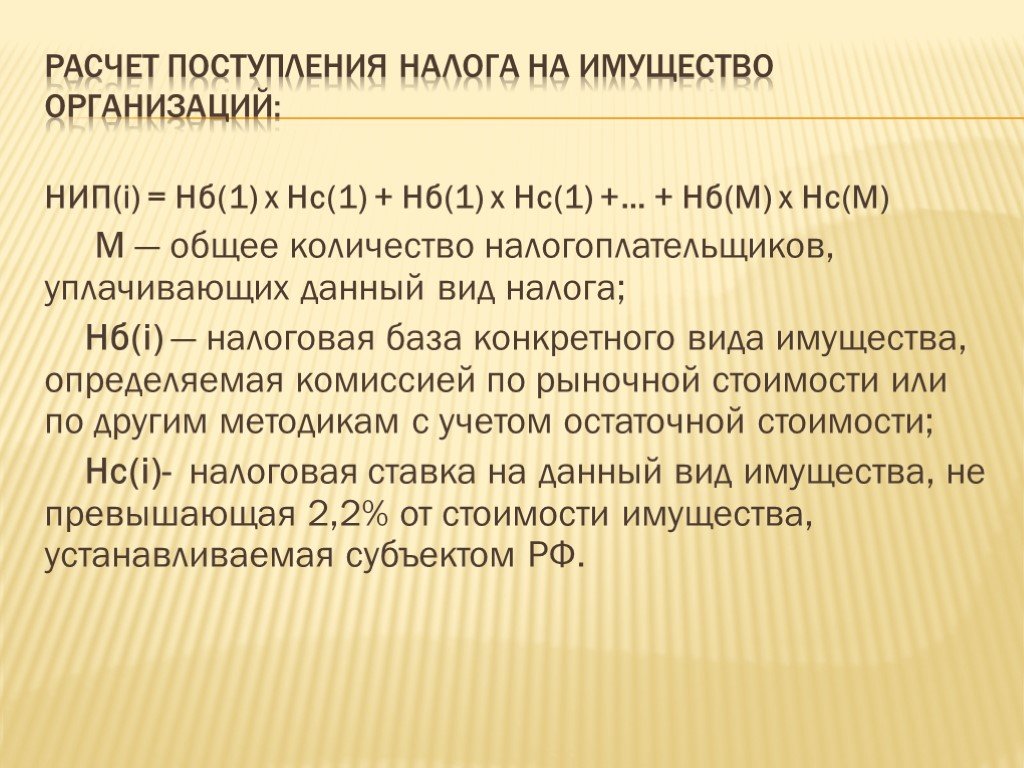

Слайд 22Расчет поступления Налога на имущество организаций:

НИП(i) = Нб(1) х Нс(1) + Нб(1) х Нс(1) +… + Нб(М) х Нс(М) М — общее количество налогоплательщиков, уплачивающих данный вид налога; Нб(i) — налоговая база конкретного вида имущества, определяемая комиссией по рыночной стоимости или по другим методикам с учетом остаточной стоимости; Нс(i)- налоговая ставка на данный вид имущества, не превышающая 2,2% от стоимости имущества, устанавливаемая субъектом РФ.

Производится по следующей формуле: ЕСХН = (Д— Р) х Ст ЕСХН — прогнозируемая на соответствующий финансовый год сумма единого сельскохозяйственного налога; Д - доходы организаций-плательщиков единого сельскохозяйственного налога, произведе")

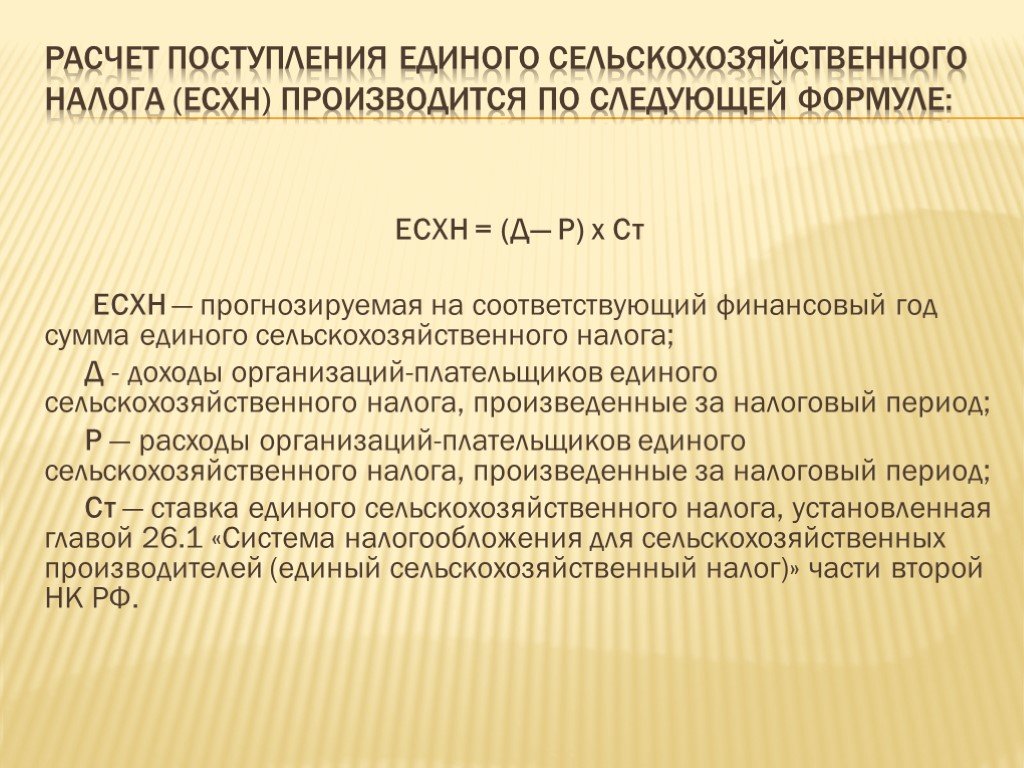

Слайд 23Расчет поступления единого сельскохозяйственного налога (ЕСХН) Производится по следующей формуле:

ЕСХН = (Д— Р) х Ст ЕСХН — прогнозируемая на соответствующий финансовый год сумма единого сельскохозяйственного налога; Д - доходы организаций-плательщиков единого сельскохозяйственного налога, произведенные за налоговый период; Р — расходы организаций-плательщиков единого сельскохозяйственного налога, произведенные за налоговый период; Ст — ставка единого сельскохозяйственного налога, установленная главой 26.1 «Система налогообложения для сельскохозяйственных производителей (единый сельскохозяйственный налог)» части второй НК РФ.

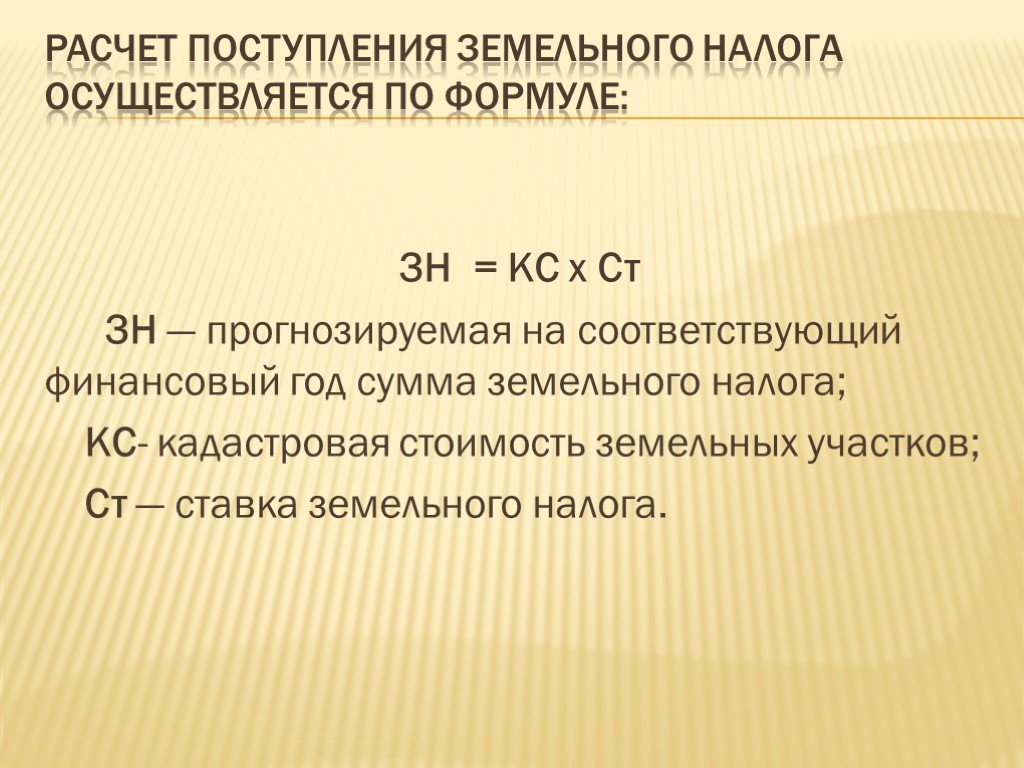

Слайд 24Расчет поступления земельного налога осуществляется по формуле:

ЗН = КС х Ст ЗН — прогнозируемая на соответствующий финансовый год сумма земельного налога; КС- кадастровая стоимость земельных участков; Ст — ставка земельного налога.

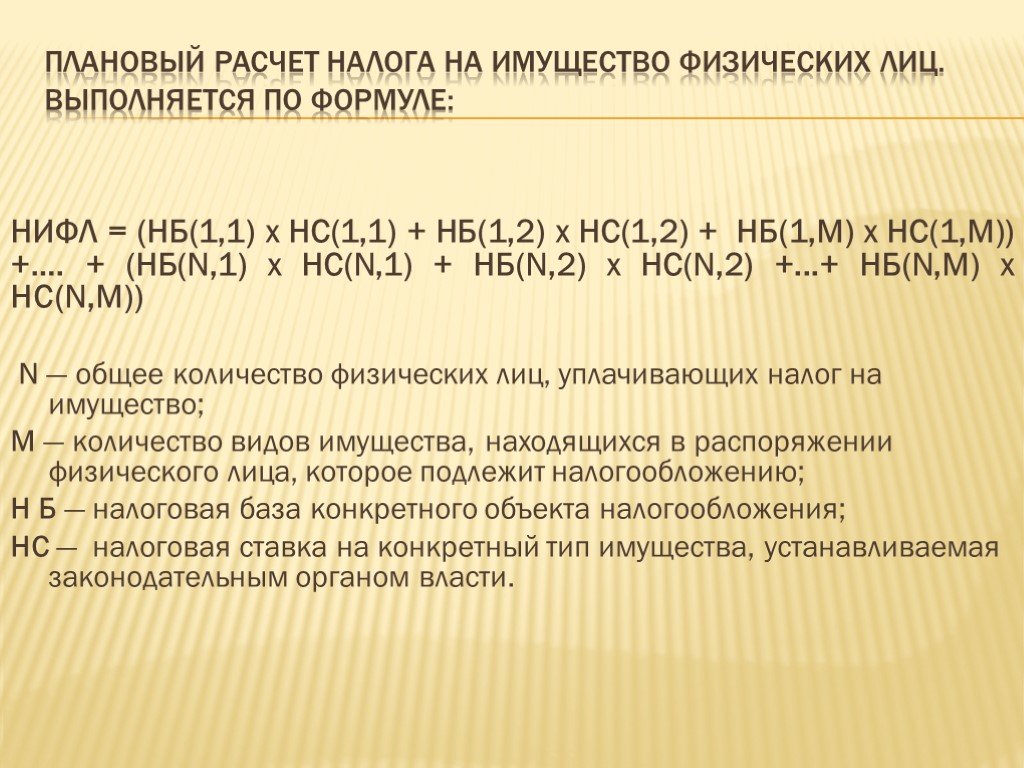

Слайд 25Плановый расчет налога на имущество физических лиц. выполняется по формуле:

НИФЛ = (НБ(1,1) х НС(1,1) + НБ(1,2) х НС(1,2) + НБ(1,М) х НС(1,М)) +…. + (НБ(N,1) х НС(N,1) + НБ(N,2) х НС(N,2) +...+ НБ(N,М) х НС(N,М)) N — общее количество физических лиц, уплачивающих налог на имущество; М — количество видов имущества, находящихся в распоряжении физического лица, которое подлежит налогообложению; Н Б — налоговая база конкретного объекта налогообложения; НС — налоговая ставка на конкретный тип имущества, устанавливаемая законодательным органом власти.

, орган местного самоуправления, орган местной администрации, орган управления госу")

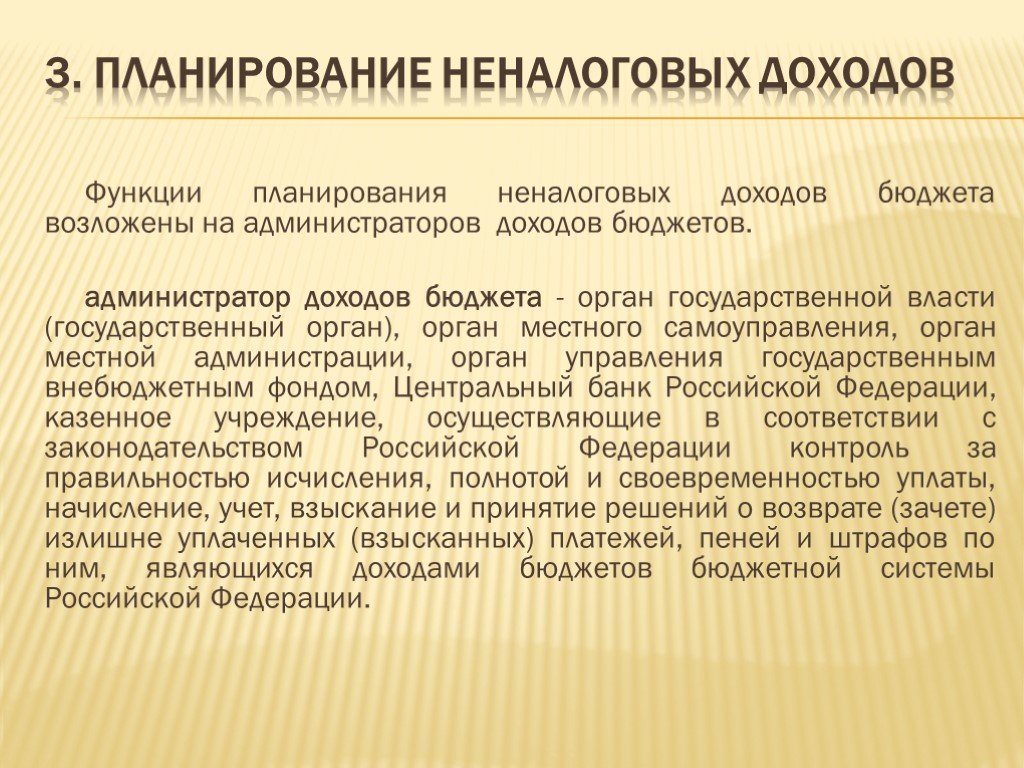

Слайд 263. Планирование неналоговых доходов

Функции планирования неналоговых доходов бюджета возложены на администраторов доходов бюджетов. администратор доходов бюджета - орган государственной власти (государственный орган), орган местного самоуправления, орган местной администрации, орган управления государственным внебюджетным фондом, Центральный банк Российской Федерации, казенное учреждение, осуществляющие в соответствии с законодательством Российской Федерации контроль за правильностью исчисления, полнотой и своевременностью уплаты, начисление, учет, взыскание и принятие решений о возврате (зачете) излишне уплаченных (взысканных) платежей, пеней и штрафов по ним, являющихся доходами бюджетов бюджетной системы Российской Федерации.

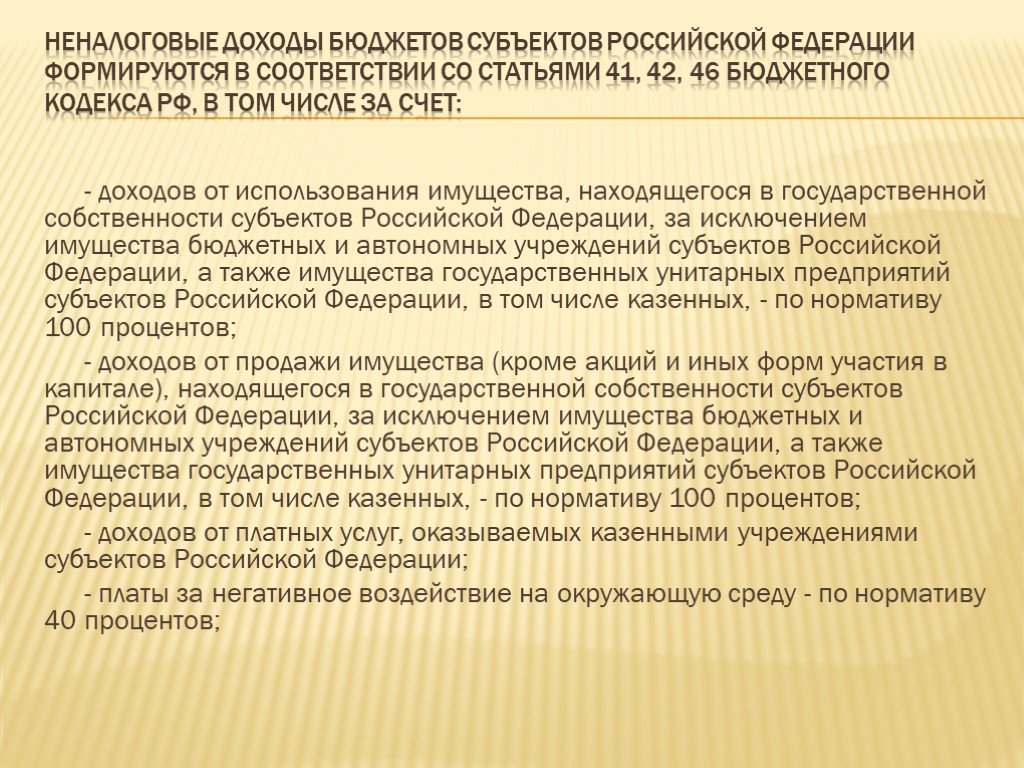

Слайд 27Неналоговые доходы бюджетов субъектов Российской Федерации формируются в соответствии со статьями 41, 42, 46 Бюджетного Кодекса РФ, в том числе за счет:

- доходов от использования имущества, находящегося в государственной собственности субъектов Российской Федерации, за исключением имущества бюджетных и автономных учреждений субъектов Российской Федерации, а также имущества государственных унитарных предприятий субъектов Российской Федерации, в том числе казенных, - по нормативу 100 процентов; - доходов от продажи имущества (кроме акций и иных форм участия в капитале), находящегося в государственной собственности субъектов Российской Федерации, за исключением имущества бюджетных и автономных учреждений субъектов Российской Федерации, а также имущества государственных унитарных предприятий субъектов Российской Федерации, в том числе казенных, - по нормативу 100 процентов; - доходов от платных услуг, оказываемых казенными учреждениями субъектов Российской Федерации; - платы за негативное воздействие на окружающую среду - по нормативу 40 процентов;

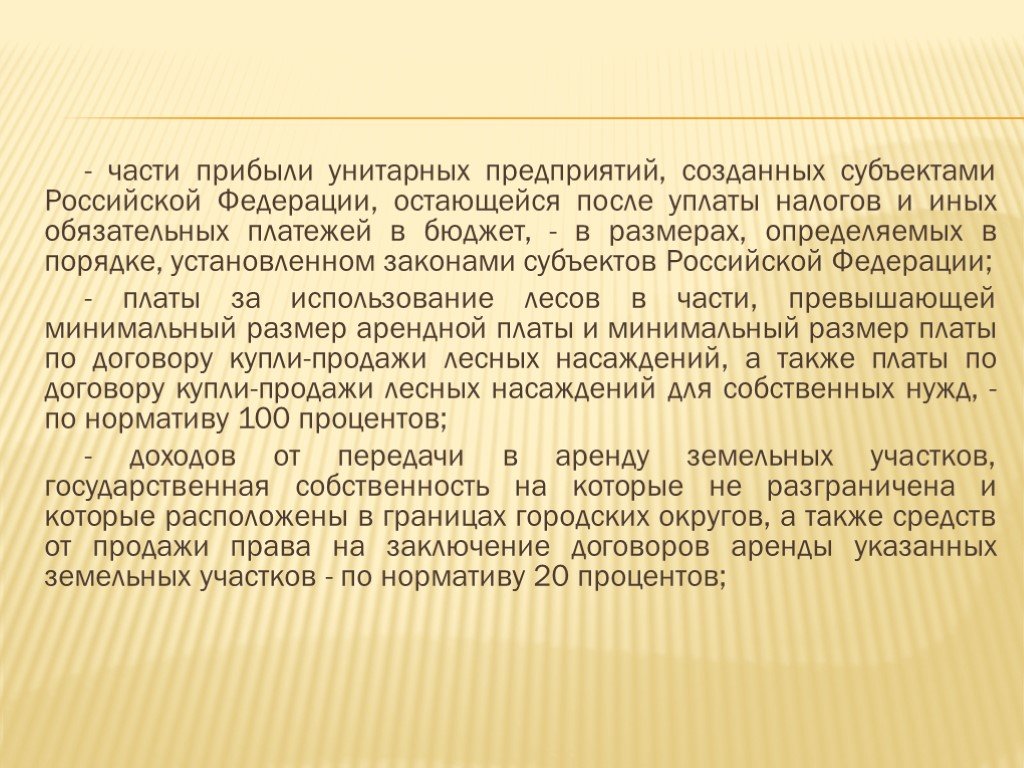

Слайд 28- части прибыли унитарных предприятий, созданных субъектами Российской Федерации, остающейся после уплаты налогов и иных обязательных платежей в бюджет, - в размерах, определяемых в порядке, установленном законами субъектов Российской Федерации; - платы за использование лесов в части, превышающей минимальный размер арендной платы и минимальный размер платы по договору купли-продажи лесных насаждений, а также платы по договору купли-продажи лесных насаждений для собственных нужд, - по нормативу 100 процентов; - доходов от передачи в аренду земельных участков, государственная собственность на которые не разграничена и которые расположены в границах городских округов, а также средств от продажи права на заключение договоров аренды указанных земельных участков - по нормативу 20 процентов;

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28