Презентация "Тема 4. УЧЕТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ" – проект, доклад

Слайд 1

Слайд 1 Слайд 2

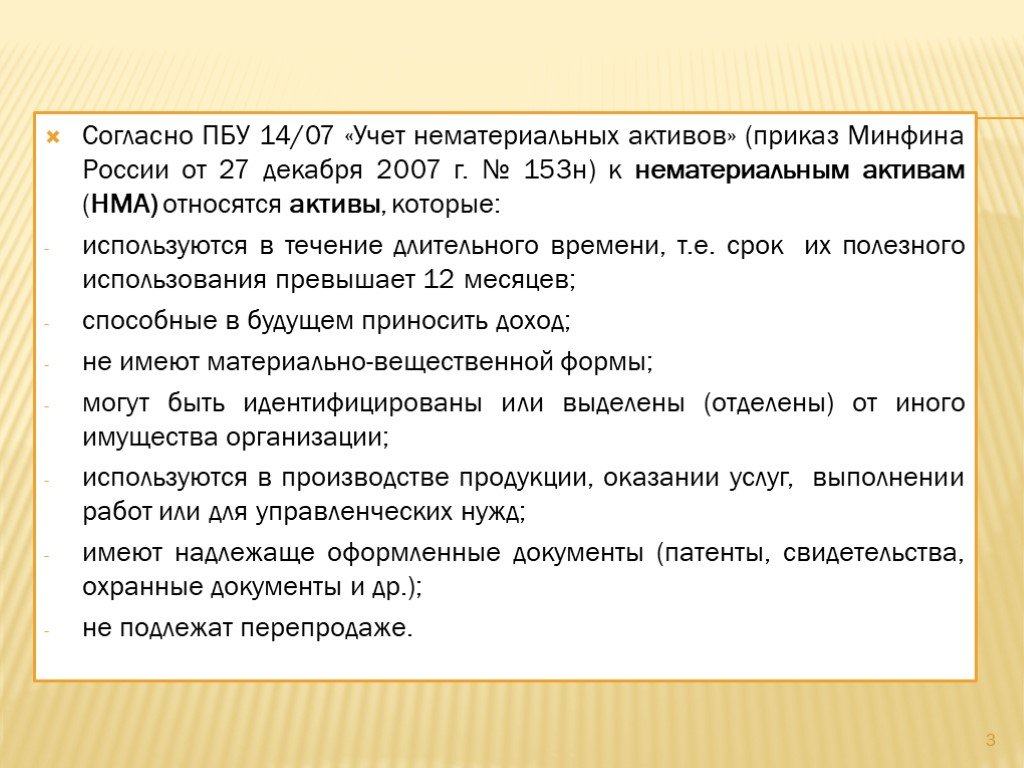

Слайд 2 Слайд 3

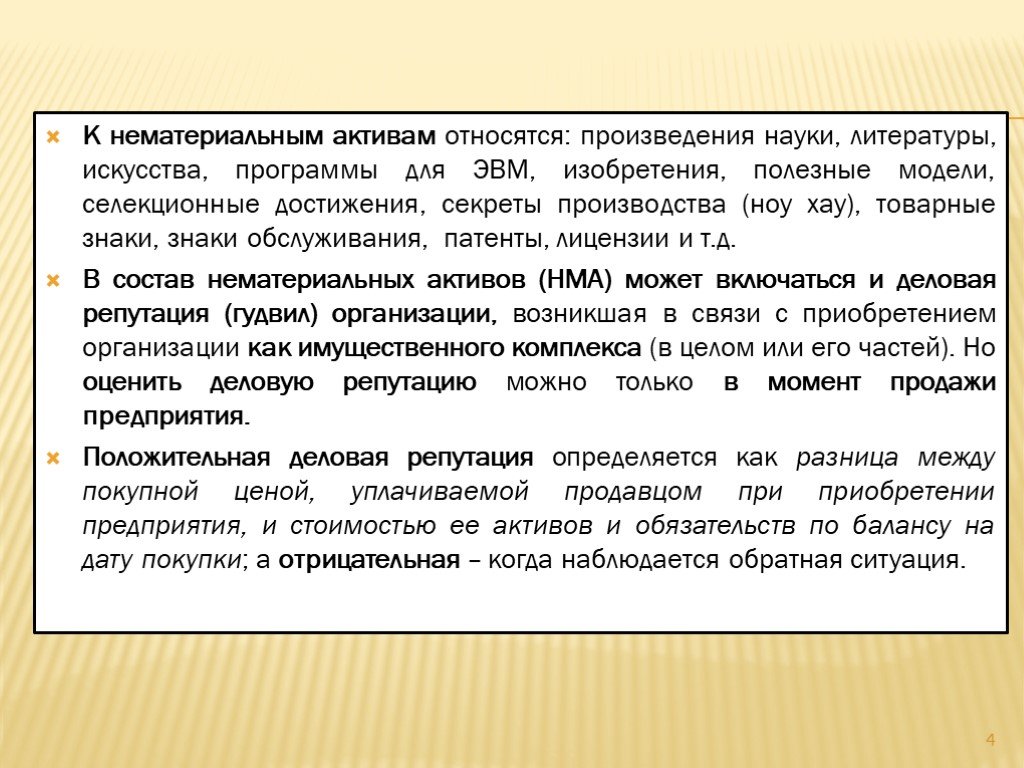

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20Презентацию на тему "Тема 4. УЧЕТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Разные. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 20 слайд(ов).

Слайды презентации

Список похожих презентаций

ТЕМА 11 УЧЕТ ИНФЛЯЦИИ ПРИ ОЦЕНКЕ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

1. Показатели, описывающие инфляцию. Инфляция - это повышение общего (среднего) уровня цен в экономике или на данный вид ресурса, продукции, услуг, ...

Тема 2. УЧЕТ РАСЧЕТОВ И ТЕКУЩИХ ОБЯЗАТЕЛЬСТВ ОРГАНИЗАЦИИ

П Л А Н 1.Принципы учета дебиторской и кредиторской задолженности. Формы расчетов. 2.Учет расчетов с поставщиками и подрядчиками (счет 60) 3.Учет ...

Тема 7 Учет затрат на производство

ВОПРОС 1: Состав и классификация затрат, включаемых в себестоимость продукции;. Себестоимость продукции (работ, услуг) представляет собой стоимостную ...

Тема 4. Ссудный капитал. Рынок ссудных капиталов

Содержание. 04.01. Ссудный капитал и источники его формирования 04.02. Рынок ссудных капиталов 04.03. Сущность ссудного процента, норма ссудного процента ...")

Тема 4: КОНЦЕПЦИЯ «ЧЕЛОВЕЧЕСКИХ ОТНОШЕНИЙ» ЭЛТОНА МЭЙО (1880-1949 гг.)

Негативные последствия классического менеджмента. Классический менеджмент делал чрезмерный акцент на «обуздании» работника , следуя логике экономической ...

Тема 3. Законы, закономерности и принципы менеджмента

1. Законы и закономерности менеджмента. Всем, что нас окружает, управляют объективные законы - существенные, устоявшиеся, повторяющиеся отношения ...

Московский государственный строительный университетКафедра экономики и управления в строительствеУПРАВЛЕНЧЕСКИЙ УЧЕТ

Литература. 1. Аверчев И.В. Управленческий учет и отчетность. Постановка и внедрение. Издательство: Вершина. 2009 г. 512 с. 2.Вахрушина М.А. Бухгалтерский ...

Тема классного часа: Англоговорящие страны.2-4 классы

АНГЛОГОВОРЯЩИЕ СТРАНЫ. . ВЕЛИКОБРИТАНИЯ. . . США. . ДИСНЕЙЛЕНД. . АВСТРАЛИЯ. . ШОТЛАНДИЯ. . Используемые ресурсы:. http://www.geodus.com/globe-map/tresgrand/columbus-panorama_483455.jpg ... государства")

Тема № 6. Механизм (аппарат) государства

Вопросы: 1. Понятие и структура механизма (аппарата) государства 2. Понятие и классификация государственных органов 3. Государственные служащие и ...

Тема 7. Мотивация в менеджменте

1. Понятие мотивации. Мотивация — одна из важнейших функций менеджмента, поскольку подразумевает систему побудительных сил, способствующих выполнению ...

Тема «Социально-экономическая сущность бюджета»

Бюджет – категория экономическая. Бюджет по своей природе является экономическим базисом государства. Любые колебания или изменения этого базиса приводят ...

Тема «Мышление»

Мышление. — это высшая форма познавательной деятельности человека, социально обусловленный психический процесс опосредованного и обобщенного отражения ...

Тема «Актуальные проблемы интеграции России в мировую экономическую систему»

Распад в конце 80-х годов системы экономических отношений объединявших членов СЭВ а в 1991 году - и СССР, привел к коренному изменению геополитической ...

Тема :ЭМБРИОГЕНЕЗ ЧЕЛОВЕКА. ГАСТРУЛЯЦИЯ

. Гаструляция зародыша человека происходит в две фазы. Первая фаза начинается вместе с имплантацией (на 7-е сутки) и продолжается до 13—14-х суток. ...

Тема : Учёт операций по расчётным счетам.

1. Расчётные отношения организации. На р/сч сосредотачиваются свободные денежные средства и поступления за реализованную продукцию, выполненные работы ...

Тема : Орган вкуса. Строение, топография, кровоснабжение, иннервация.

План:. 1.Значение органа вкуса 2.Филогенез органа вкуса 3.Онтогенез органа вкуса и аномалии развития 4.Строение языка 5.Кровоснабжение и иннервация. ...

Тема 4.Правовой статус государственных внебюджетных фондов

План. 1. Понятие государственных внебюджетных фондов и их место в финансовой системе государства 2. Организация социального страхования в России 3. ...

Тема классного часа:«К. Азербаев»

Цель классного часа:. 1) расширить знания учащихся о личности поэта, композитора К. Азербаева. 2) формирование навыков у учащихся работы с дополнительным ...

Тема 1: «социальная психология как наука»

Вопросы занятия:. 1. Объект, предмет, задачи социальной психологии. Функции социальной психологии (методологическая, теоретико-познавательная, мировоззренческая, ...

Тема 8. Пенитенциарная социология. Наказание как социальная практика.

План 1. Механизмы социального контроля преступного поведения. Социальный институт суда. 2. Тюрьма в системе социального контроля. Список рекомендованной ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:9 сентября 2019

Категория:Разные

Содержит:20 слайд(ов)

Поделись с друзьями:

Скачать презентацию

{kind=link}