Слайд 1Московский государственный строительный университет Кафедра экономики и управления в строительстве УПРАВЛЕНЧЕСКИЙ УЧЕТ

Учебное пособие к изучению дисциплины. Определения. Алгоритмы. Схемы Для студентов специальности 080502.65 «Экономика и управление на предприятии (строительство)» Альбина Александровна Карпенко Москва 2010

1. Управленческий учет

Слайд 2Литература

1. Аверчев И.В. Управленческий учет и отчетность. Постановка и внедрение. Издательство: Вершина. 2009 г. 512 с. 2.Вахрушина М.А. Бухгалтерский управленческий учет. Издательство Омега –Л: Учебник доля вузов. Серия: Высшее финансовое образование: 2008 г. 570 с. 3. Волкова О.Н. Управленческий учет. Издательство: Велби Проспект. Учебник. 2008 г. 472 с. 4. Врублевский Н.Д., Рендухов И.М., Эйдинов А.М. Сборник задач по управленческому учету издержек, производства с решениями. Изда-тельство: Бухгалтерский учет. Учебное пособие для вуз. 2009 г.456 с. 5. Друри К. Управленческий и производственный учет. Издательство: Юнити. Учебник. Серия : Зарубежный учебник.пер. с англ. 2007 г. 735 с. 6. Карпов А.Е. Постановка и автоматизация управленческого учета. Издательство: Результаты и качество. Серия: просто о сложном. 2008 г. 504 с. 7. Кукушкина И.Г. Управленческий учет. Управление затратами. Управленческий анализ. Издательство: Высшее образование: Учебник 2008 г. 418 с.

Слайд 3Содержание

1. Теоретические основы управленческого учета. 2. Затраты, их поведение, учет и классификация. 3. Калькулирование себестоимости строительной продукции, работ и услуг. 4. Методы, способы и модели управленческого учета. 5. Ценовая политика в строительной организации на основе управленческого учета. 6. Финансовая политика в строительной организации на основе управленческого учета. 7. Бюджетирование в строительной организации на основе управленческого учета. 8. Применение современных компьютерных технологий в управленческом учете. 9. Постановка и внедрение управленческого учета в строительной организации.

Слайд 4Управленческий учет

Управленческий учет представляет собой концентрированную систему : Производственного учета; Планирования; Контроля; Экономического анализа информации о затратах и результатах хозяйственной деятельности; Принятия эффективных управленческих решений с целью оптимизации результатов деятельности строительной организации. Управленческий учет объединяет несколько прикладных экономических наук: Планирование; Организацию; Управление производством; Нормирование; Комплексный анализ деятельности строительной организации.

Слайд 5Тема 1. Теоретические основы управленческого учета

Слайд 6Виды учета в строительной организации

Бухгалтерский учет

Финансовый учет Налоговый учет

Производственный учет

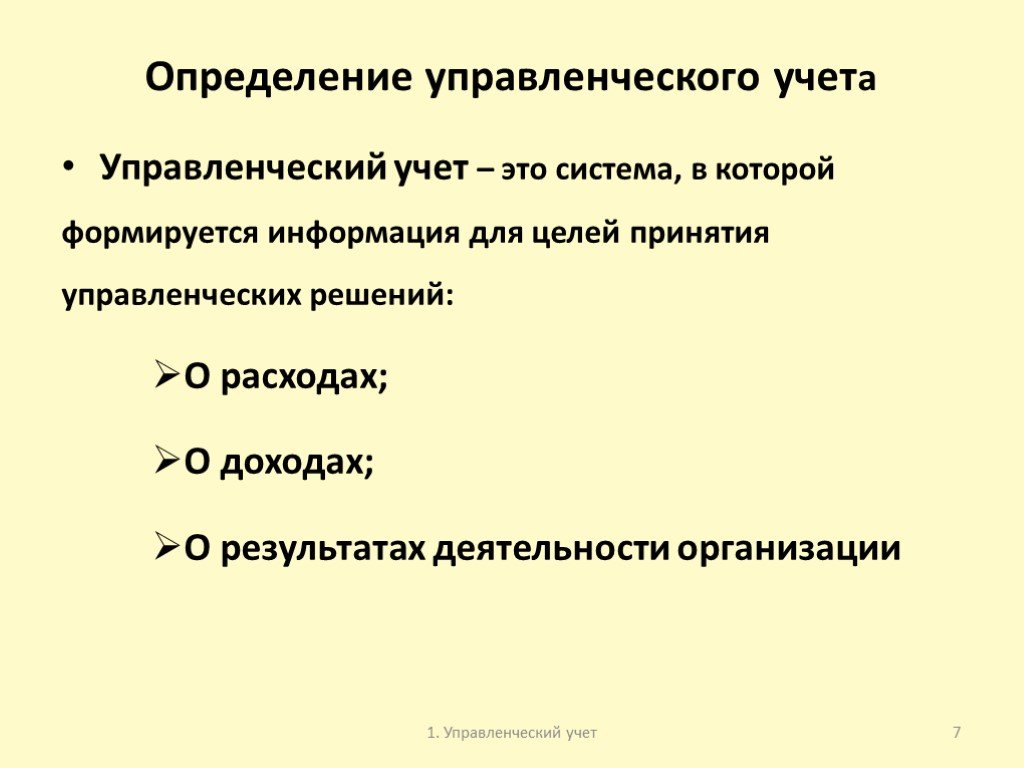

Слайд 7Определение управленческого учета

Управленческий учет – это система, в которой формируется информация для целей принятия управленческих решений: О расходах; О доходах; О результатах деятельности организации

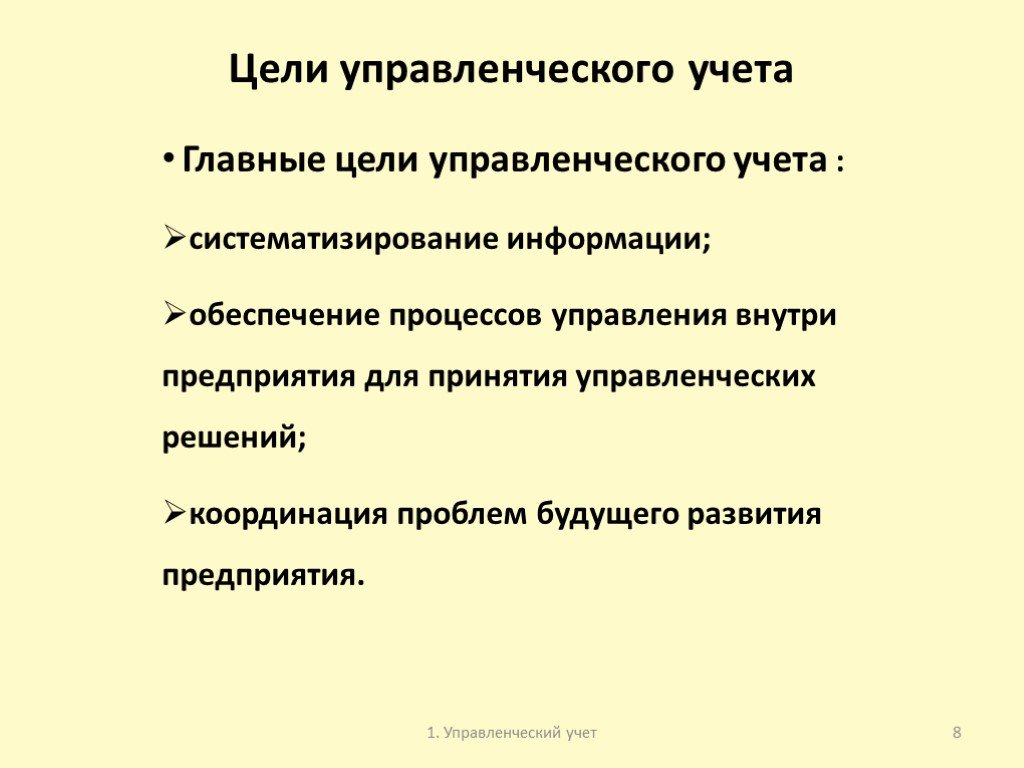

Слайд 8Цели управленческого учета

Главные цели управленческого учета : систематизирование информации; обеспечение процессов управления внутри предприятия для принятия управленческих решений; координация проблем будущего развития предприятия.

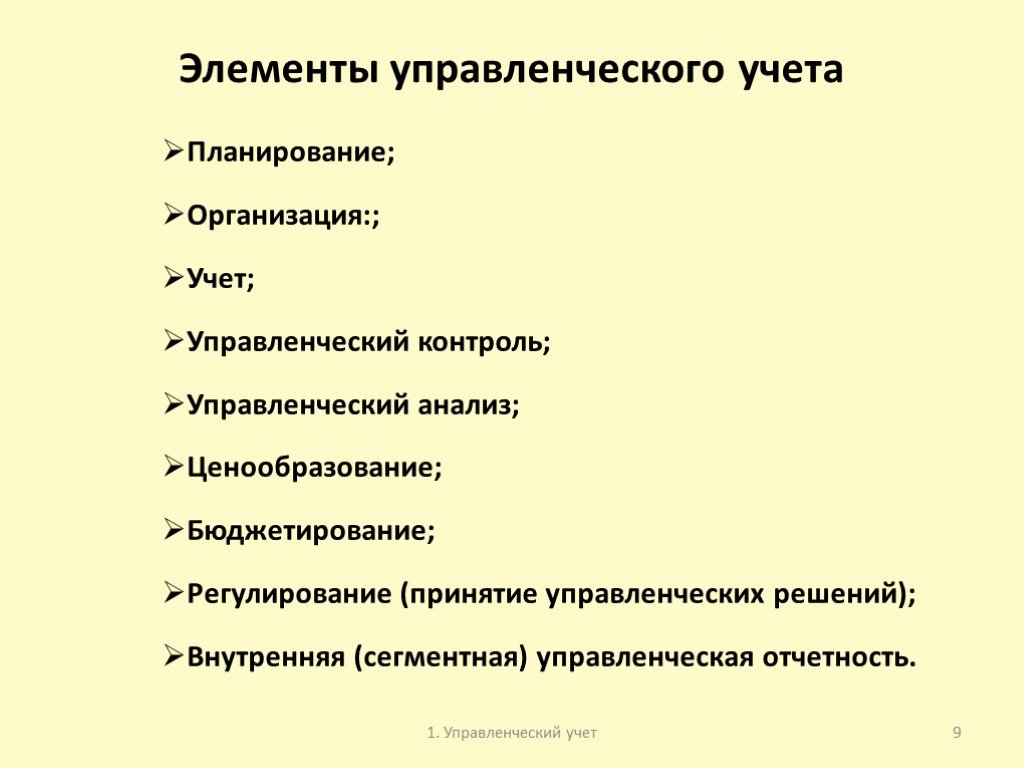

Слайд 9Элементы управленческого учета

Планирование; Организация:; Учет; Управленческий контроль; Управленческий анализ; Ценообразование; Бюджетирование; Регулирование (принятие управленческих решений); Внутренняя (сегментная) управленческая отчетность.

Слайд 10Сущность управленческого учета

Сущность управленческого учета состоит в том, что это информационно-контрольная система, имеющая следующие признаки: Целенаправленность; Полнота информации; Отражение экономических законов; Воздействие на объекты управления при изменяющихся внешних и внутренних условиях.

Слайд 11Предмет управленческого учета

Предметом управленческого учета является производственно-хозяйственная деятельность строительной организации в целом и его отдельных структурных подразделений в процессе всего цикла управления.

Слайд 12Процессы управленческого учета

1. Создание системы нормативных актов и регулирующих документов; 2. Процесс принятия управленческих решений; 3. Обеспечение процесса получения управленческих решений объектом, на который направлено воздействие; 4. Процесс получения от объекта информации о происходящих процессах в организации и результатов ее хозяйственной деятельности; 5. Контроль за полным и своевременным исполнением управленческих решений.

Слайд 13Элементы процессов управленческого учета (начало)

1. Производственные ресурсы: основные фонды (средства труда), нематериальные активы, материальные ресурсы (предметы труда) , трудовые ресурсы; 2. Хозяйственные процессы и их результаты, составляющие в совокупности производственную и хозяйственную деятельность предприятия; 3. Система учета, планирования, контроля, анализа доходов, расходов и результатов хозяйственной деятельности предприятия; 4. Все виды информации, которая собирается, измеряется, обрабатывается и передается руководству;

. 5. Принятие оперативных управленческих решений в целях оптимизации результатов деятельности предприятия; 6. Субъекты управленческого учета – руководители всех уровней и менеджеры, имеющие возможность влияния на объект учета, происходящие произв")

Слайд 14Элементы процессов управленческого учета (продолжение)

5. Принятие оперативных управленческих решений в целях оптимизации результатов деятельности предприятия; 6. Субъекты управленческого учета – руководители всех уровней и менеджеры, имеющие возможность влияния на объект учета, происходящие производственные процессы, минимизацию затрат; 7. Система внутренней отчетности, обеспечивающая принцип обратной связи; 8. Выбранные организацией варианты учета и оценки объектов учета; 9. Формы первичных документов и учетных регистров, используемых в управленческом учете;

. 10. Центры затрат и центры ответственности; 11. Правила документооборота и технология обработки учетной информации; 12. Порядок контроля за хозяйственными операциями; 13. Разработка бюджета и системы планирования на предприятии; 14. Построение эк")

Слайд 15Элементы процессов управленческого учета (окончание)

10. Центры затрат и центры ответственности; 11. Правила документооборота и технология обработки учетной информации; 12. Порядок контроля за хозяйственными операциями; 13. Разработка бюджета и системы планирования на предприятии; 14. Построение экономической модели безубыточности производства; 15. Применение всех видов анализа на предприятии с использованием определенных методов для принятия эффективных управленческих решений.

Слайд 16Объекты управленческого учета

затраты в целом по предприятию и по структурным подразделениям; результаты хозяйственной деятельности предприятия и его подразделений (объем продукции, работ и услуг); финансовые результаты (доходы, прибыль, рентабельность) центров ответственности; внутреннее ценообразование продукции, работ и услуг; бюджетирование ; система внутренней отчетности.

. 1. Доходы предприятия – выручка предприятия от основной деятельности, т.е. реализация продукции (работ, услуг) и от прочих видов деятельности; 2. Расходы (затраты, издержки) предприятия, связанные с изготовлением и продажей продукции, выполнением")

Слайд 17Основные определения управленческого учета (начало)

1. Доходы предприятия – выручка предприятия от основной деятельности, т.е. реализация продукции (работ, услуг) и от прочих видов деятельности; 2. Расходы (затраты, издержки) предприятия, связанные с изготовлением и продажей продукции, выполнением работ, оказанием услуг, а также приобретением и продажей материалов и продукции; 3. Результат деятельности как сопоставление доходов и расходов – это оценка деятельности предприятия за определенный период, основанный на нормативных показателях, анализ эффективности деятельности по каждому центру затрат, структурному подразделению и организации в целом с целью эффективного использования всех видов ресурсов по всем подразделениям и организации в целом;

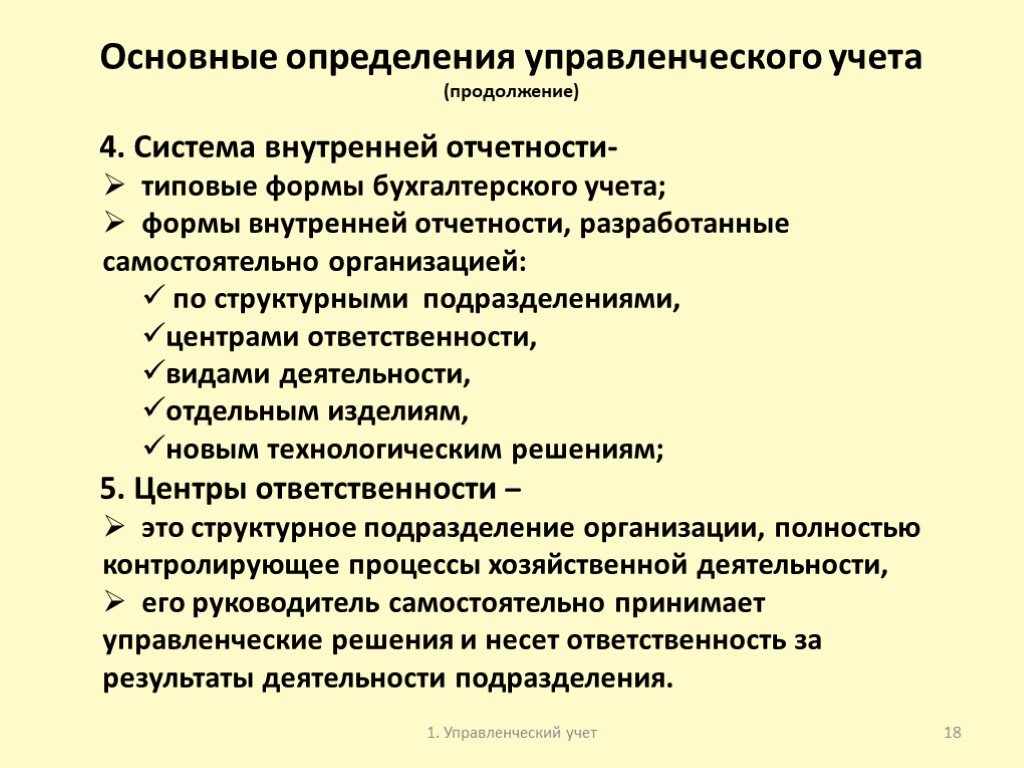

. 4. Система внутренней отчетности- типовые формы бухгалтерского учета; формы внутренней отчетности, разработанные самостоятельно организацией: по структурными подразделениями, центрами ответственности, видами деятельности, отдельным изделиям,")

Слайд 18Основные определения управленческого учета (продолжение)

4. Система внутренней отчетности- типовые формы бухгалтерского учета; формы внутренней отчетности, разработанные самостоятельно организацией: по структурными подразделениями, центрами ответственности, видами деятельности, отдельным изделиям, новым технологическим решениям; 5. Центры ответственности – это структурное подразделение организации, полностью контролирующее процессы хозяйственной деятельности, его руководитель самостоятельно принимает управленческие решения и несет ответственность за результаты деятельности подразделения.

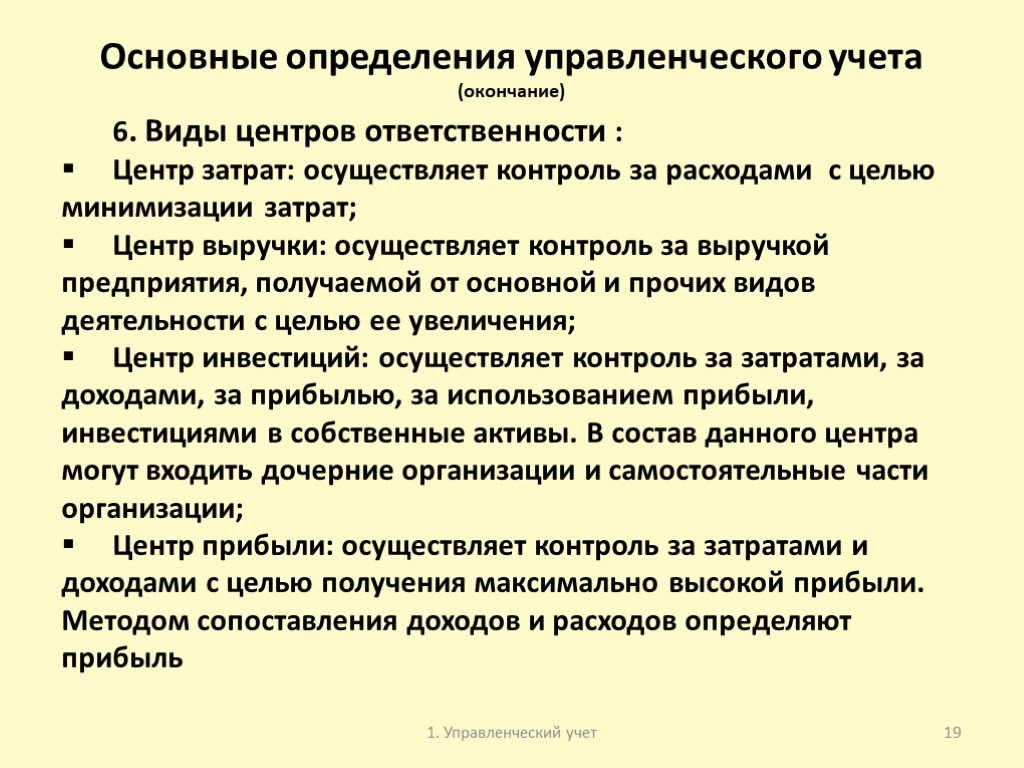

. 6. Виды центров ответственности : Центр затрат: осуществляет контроль за расходами с целью минимизации затрат; Центр выручки: осуществляет контроль за выручкой предприятия, получаемой от основной и прочих видов деятельности с целью ее увеличени")

Слайд 19Основные определения управленческого учета (окончание)

6. Виды центров ответственности : Центр затрат: осуществляет контроль за расходами с целью минимизации затрат; Центр выручки: осуществляет контроль за выручкой предприятия, получаемой от основной и прочих видов деятельности с целью ее увеличения; Центр инвестиций: осуществляет контроль за затратами, за доходами, за прибылью, за использованием прибыли, инвестициями в собственные активы. В состав данного центра могут входить дочерние организации и самостоятельные части организации; Центр прибыли: осуществляет контроль за затратами и доходами с целью получения максимально высокой прибыли. Методом сопоставления доходов и расходов определяют прибыль

Слайд 207. Функции центров ответственности

Центр ответственности за снабжения: планирует, учитывает и контролирует закупки товарно-материальных ценностей, их отпуска в производство; Центр ответственности за производство: планирует, учитывает и контролирует затраты на производство продукции, объем и ассортимент выпускаемой продукции, ее качество, исчисляет ее себестоимость; Центр ответственности по сбыту продукции: планирует, учитывает и контролирует затраты по продаже продукции, объем и структуру проданной продукции, выручку от продажи, рентабельность проданной продукции; Управления: планирует, учитывает и контролирует затраты на их функционирование и определяют эффективность своей работы.

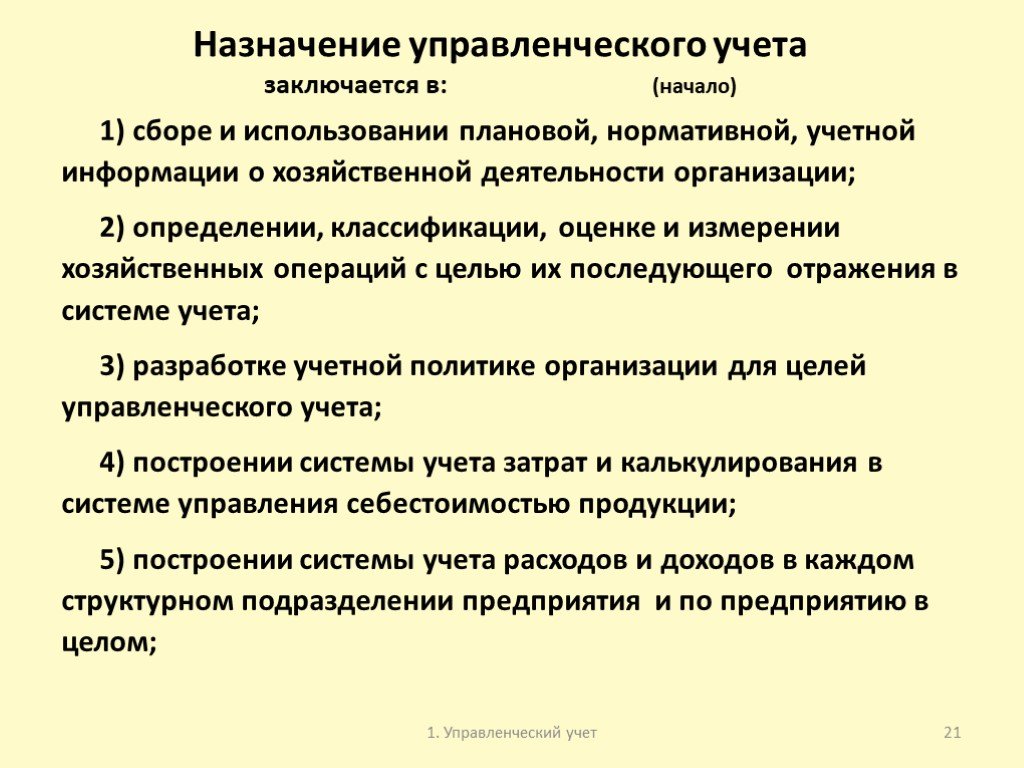

. 1) сборе и использовании плановой, нормативной, учетной информации о хозяйственной деятельности организации; 2) определении, классификации, оценке и измерении хозяйственных операций с целью их последующего отражения в системе учета; 3) разраб")

Слайд 21Назначение управленческого учета заключается в: (начало)

1) сборе и использовании плановой, нормативной, учетной информации о хозяйственной деятельности организации; 2) определении, классификации, оценке и измерении хозяйственных операций с целью их последующего отражения в системе учета; 3) разработке учетной политике организации для целей управленческого учета; 4) построении системы учета затрат и калькулирования в системе управления себестоимостью продукции; 5) построении системы учета расходов и доходов в каждом структурном подразделении предприятия и по предприятию в целом;

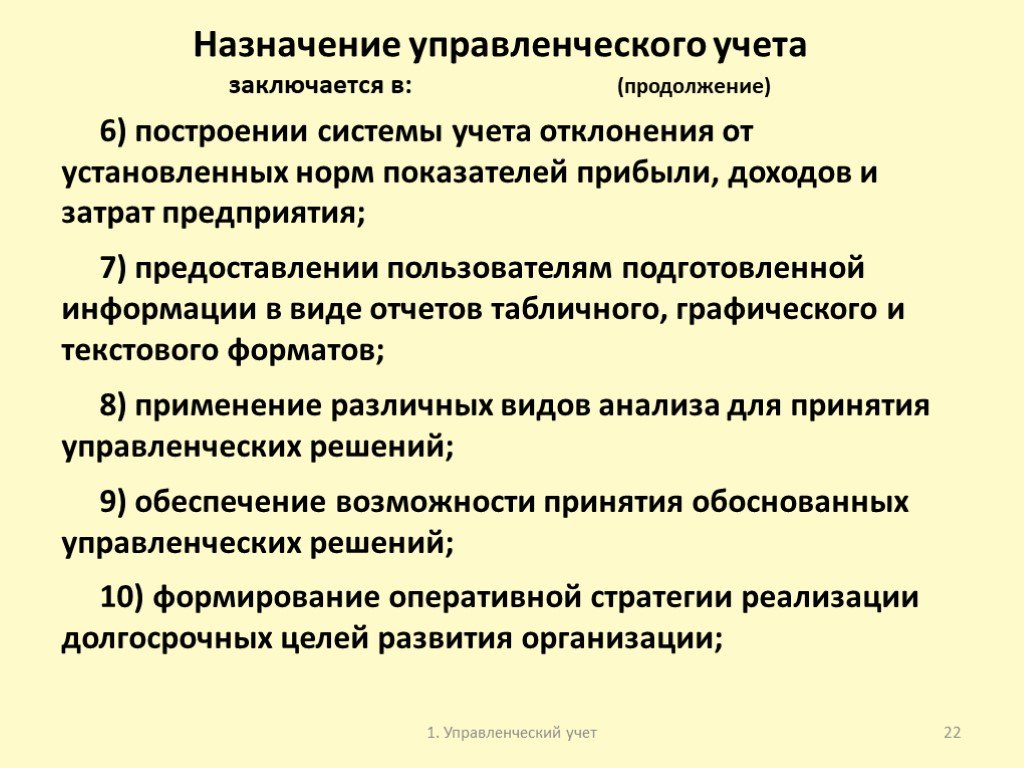

. 6) построении системы учета отклонения от установленных норм показателей прибыли, доходов и затрат предприятия; 7) предоставлении пользователям подготовленной информации в виде отчетов табличного, графического и текстового форматов; 8) п")

Слайд 22Назначение управленческого учета заключается в: (продолжение)

6) построении системы учета отклонения от установленных норм показателей прибыли, доходов и затрат предприятия; 7) предоставлении пользователям подготовленной информации в виде отчетов табличного, графического и текстового форматов; 8) применение различных видов анализа для принятия управленческих решений; 9) обеспечение возможности принятия обоснованных управленческих решений; 10) формирование оперативной стратегии реализации долгосрочных целей развития организации;

. 11) создании системы анализа эффективности деятельности предприятия с целью обеспечения его безубыточной работы; 12) построении системы внутренних стимулов для подразделений и сотрудников к росту прибыльности предприятия; 13) проведении ав")

Слайд 23Назначение управленческого учета заключается в: (окончание)

11) создании системы анализа эффективности деятельности предприятия с целью обеспечения его безубыточной работы; 12) построении системы внутренних стимулов для подразделений и сотрудников к росту прибыльности предприятия; 13) проведении автоматизации управленческого учета; 14) построении системы косвенного влияния – посредством задания управленческой структуры, системы мотивации сотрудников, процессов документооборота и отчетности, отвечающим целям компании и собственников.

. 1. Формирование достоверной и полной информации о процессах и результатах деятельности предприятия. Использование данных финансового, статистического, налогового и управленческого учета, объединяющих плановую, нормативную и учетную информацию; 2. Представление")

Слайд 24Задачи управленческого учета (начало)

1. Формирование достоверной и полной информации о процессах и результатах деятельности предприятия. Использование данных финансового, статистического, налогового и управленческого учета, объединяющих плановую, нормативную и учетную информацию; 2. Представление руководству предприятия информации путем составления внутренней управленческой отчетности. Отчеты могут быть представлены в табличном, графическом или текстовом форматах, состоящими из логически связанной информации, исключающей аналитические прогнозные заключения;

. 3. Планирование экономической эффективности деятельности предприятия и контроль за его выполнением посредством долгосрочного и текущего бюджетирования и системы составления планов и смет; 4. Исчисление фактической себестоимости продукции (работ, услуг) и о")

Слайд 25Задачи управленческого учета (продолжение)

3. Планирование экономической эффективности деятельности предприятия и контроль за его выполнением посредством долгосрочного и текущего бюджетирования и системы составления планов и смет; 4. Исчисление фактической себестоимости продукции (работ, услуг) и определение отклонений от установленных норм, стандартов, смет; 5. Анализ отклонений от запланированных результатов и выявление причин путем разработки оценочных и сравнительных показателей деятельности; 6. Обеспечение контроля за движением материальных, денежных трудовых ресурсов на основе разработанных на предприятии моделей и методов учета и контроля; 7. Формирование информационной базы для принятия управленческих решений;

Слайд 268. Выявление резервов повышения эффективности деятельности предприятия. Правильный выбор системы показателей деятельности для анализа и обеспечения бесперебойности функционирования предприятия; 9. Учет ресурсов организации обеспечивается сбором и предоставлением менеджерам системы отчетов и отдельных показателей, характеризующих наличие и движение ресурсов организации; 10. Контроль и анализ финансово-хозяйственной деятельности, т.е. деятельности, направленной на обеспечение целостности финансовой и нефинансовой информации, касающейся деятельности предприятия и его активов; 11. Мониторинг и изменение ключевых показателей деятельности;

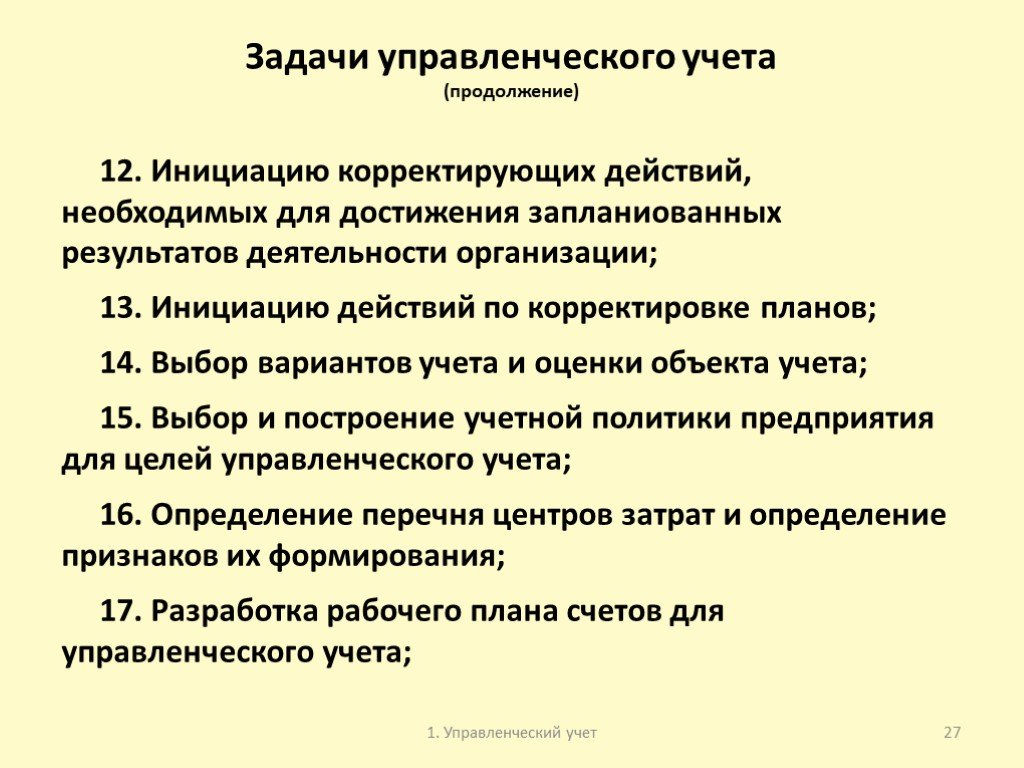

Слайд 2712. Инициацию корректирующих действий, необходимых для достижения запланиованных результатов деятельности организации; 13. Инициацию действий по корректировке планов; 14. Выбор вариантов учета и оценки объекта учета; 15. Выбор и построение учетной политики предприятия для целей управленческого учета; 16. Определение перечня центров затрат и определение признаков их формирования; 17. Разработка рабочего плана счетов для управленческого учета;

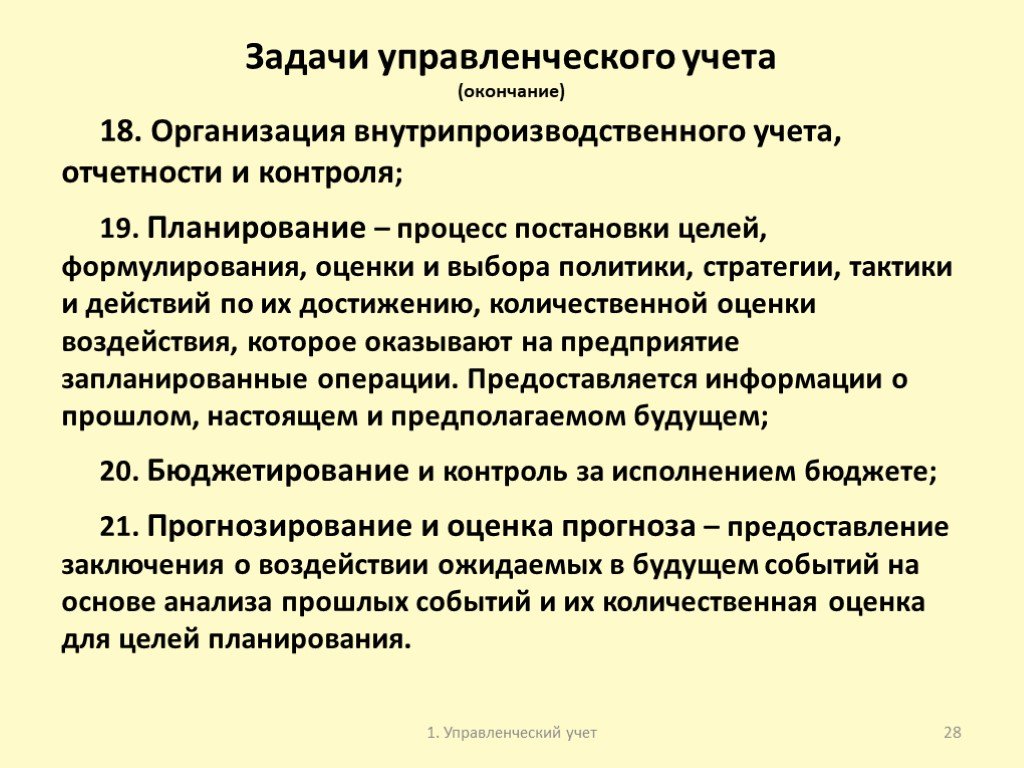

. 18. Организация внутрипроизводственного учета, отчетности и контроля; 19. Планирование – процесс постановки целей, формулирования, оценки и выбора политики, стратегии, тактики и действий по их достижению, количественной оценки воздействия, которое оказывают")

Слайд 28Задачи управленческого учета (окончание)

18. Организация внутрипроизводственного учета, отчетности и контроля; 19. Планирование – процесс постановки целей, формулирования, оценки и выбора политики, стратегии, тактики и действий по их достижению, количественной оценки воздействия, которое оказывают на предприятие запланированные операции. Предоставляется информации о прошлом, настоящем и предполагаемом будущем; 20. Бюджетирование и контроль за исполнением бюджете; 21. Прогнозирование и оценка прогноза – предоставление заключения о воздействии ожидаемых в будущем событий на основе анализа прошлых событий и их количественная оценка для целей планирования.

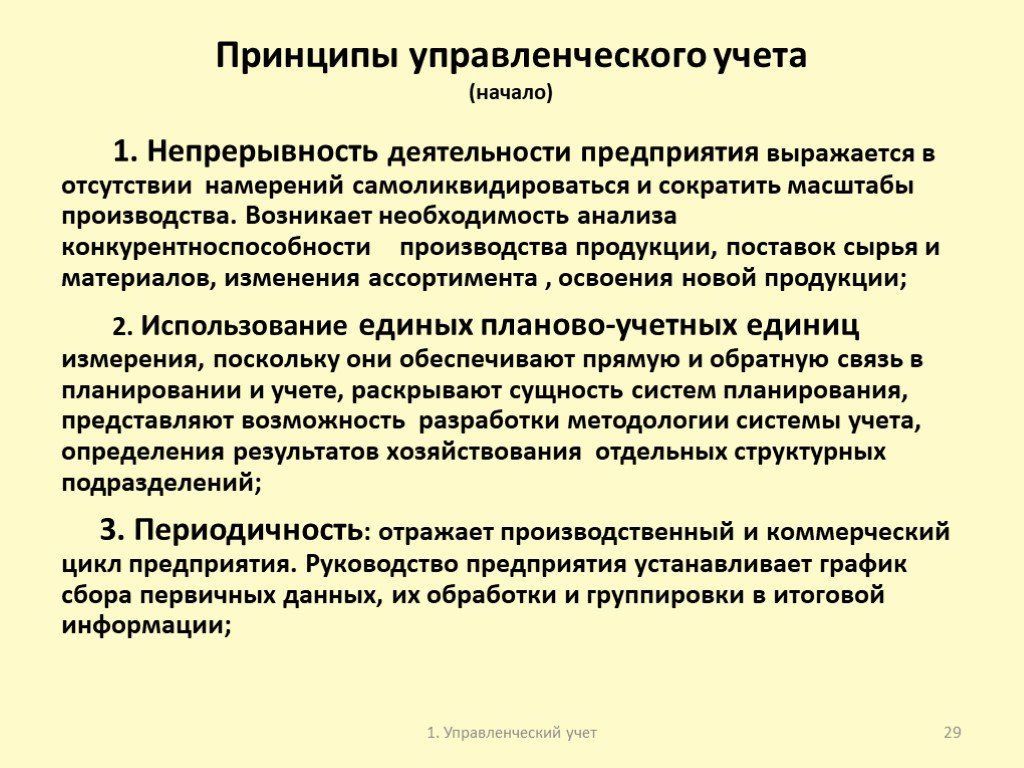

. 1. Непрерывность деятельности предприятия выражается в отсутствии намерений самоликвидироваться и сократить масштабы производства. Возникает необходимость анализа конкурентноспособности производства продукции, поставок сырья и материалов, изменения ассортимен")

Слайд 29Принципы управленческого учета (начало)

1. Непрерывность деятельности предприятия выражается в отсутствии намерений самоликвидироваться и сократить масштабы производства. Возникает необходимость анализа конкурентноспособности производства продукции, поставок сырья и материалов, изменения ассортимента , освоения новой продукции; 2. Использование единых планово-учетных единиц измерения, поскольку они обеспечивают прямую и обратную связь в планировании и учете, раскрывают сущность систем планирования, представляют возможность разработки методологии системы учета, определения результатов хозяйствования отдельных структурных подразделений; 3. Периодичность: отражает производственный и коммерческий цикл предприятия. Руководство предприятия устанавливает график сбора первичных данных, их обработки и группировки в итоговой информации;

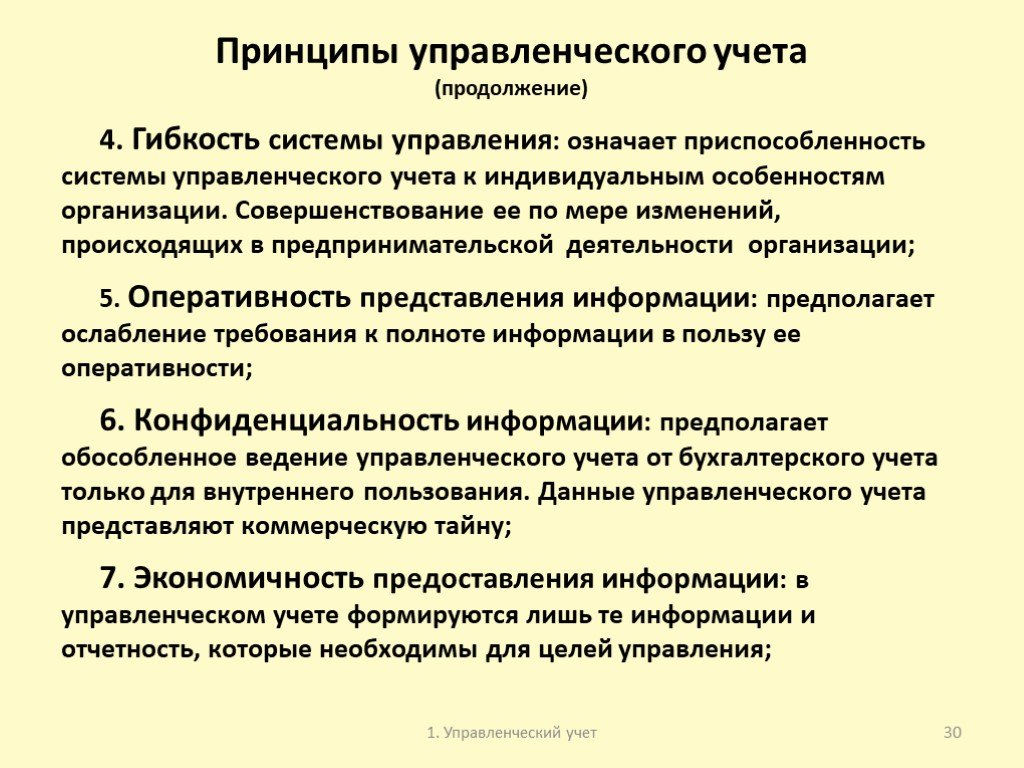

. 4. Гибкость системы управления: означает приспособленность системы управленческого учета к индивидуальным особенностям организации. Совершенствование ее по мере изменений, происходящих в предпринимательской деятельности организации; 5. Оперативность пред")

Слайд 30Принципы управленческого учета (продолжение)

4. Гибкость системы управления: означает приспособленность системы управленческого учета к индивидуальным особенностям организации. Совершенствование ее по мере изменений, происходящих в предпринимательской деятельности организации; 5. Оперативность представления информации: предполагает ослабление требования к полноте информации в пользу ее оперативности; 6. Конфиденциальность информации: предполагает обособленное ведение управленческого учета от бухгалтерского учета только для внутреннего пользования. Данные управленческого учета представляют коммерческую тайну; 7. Экономичность предоставления информации: в управленческом учете формируются лишь те информации и отчетность, которые необходимы для целей управления;

: фиксация данных в")

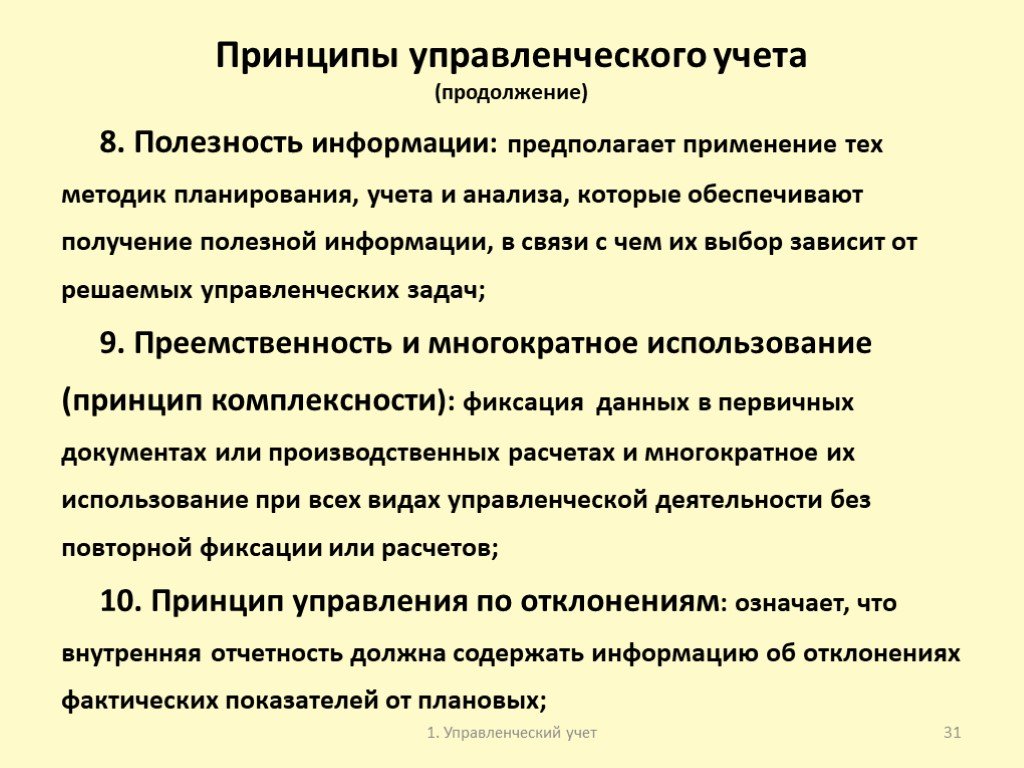

Слайд 318. Полезность информации: предполагает применение тех методик планирования, учета и анализа, которые обеспечивают получение полезной информации, в связи с чем их выбор зависит от решаемых управленческих задач; 9. Преемственность и многократное использование (принцип комплексности): фиксация данных в первичных документах или производственных расчетах и многократное их использование при всех видах управленческой деятельности без повторной фиксации или расчетов; 10. Принцип управления по отклонениям: означает, что внутренняя отчетность должна содержать информацию об отклонениях фактических показателей от плановых;

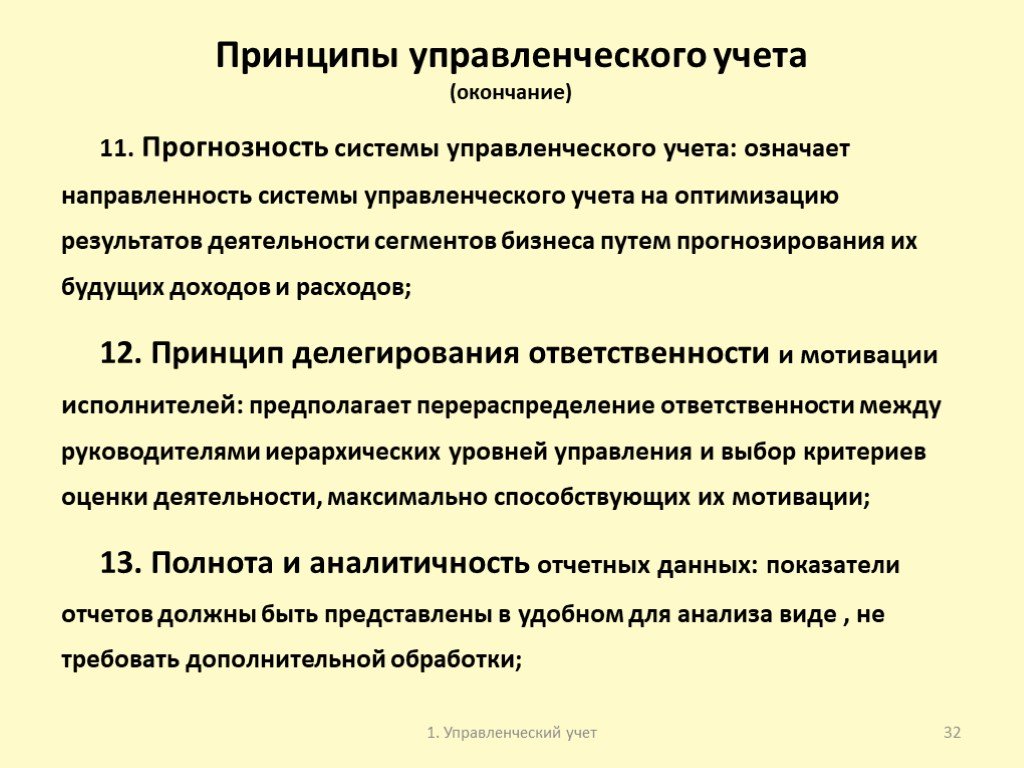

. 11. Прогнозность системы управленческого учета: означает направленность системы управленческого учета на оптимизацию результатов деятельности сегментов бизнеса путем прогнозирования их будущих доходов и расходов; 12. Принцип делегирования ответственности и")

Слайд 32Принципы управленческого учета (окончание)

11. Прогнозность системы управленческого учета: означает направленность системы управленческого учета на оптимизацию результатов деятельности сегментов бизнеса путем прогнозирования их будущих доходов и расходов; 12. Принцип делегирования ответственности и мотивации исполнителей: предполагает перераспределение ответственности между руководителями иерархических уровней управления и выбор критериев оценки деятельности, максимально способствующих их мотивации; 13. Полнота и аналитичность отчетных данных: показатели отчетов должны быть представлены в удобном для анализа виде , не требовать дополнительной обработки;

Слайд 33Производственный учет как составная часть управленческого учета

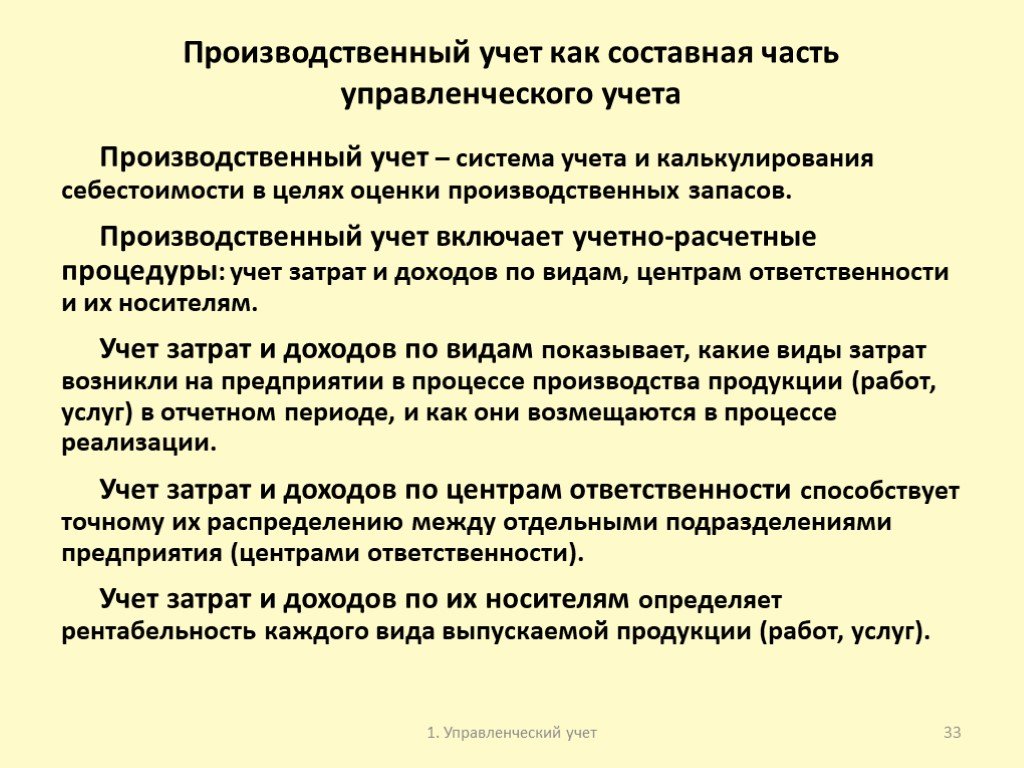

Производственный учет – система учета и калькулирования себестоимости в целях оценки производственных запасов. Производственный учет включает учетно-расчетные процедуры: учет затрат и доходов по видам, центрам ответственности и их носителям. Учет затрат и доходов по видам показывает, какие виды затрат возникли на предприятии в процессе производства продукции (работ, услуг) в отчетном периоде, и как они возмещаются в процессе реализации. Учет затрат и доходов по центрам ответственности способствует точному их распределению между отдельными подразделениями предприятия (центрами ответственности). Учет затрат и доходов по их носителям определяет рентабельность каждого вида выпускаемой продукции (работ, услуг).

Слайд 34Задачи производственного учета

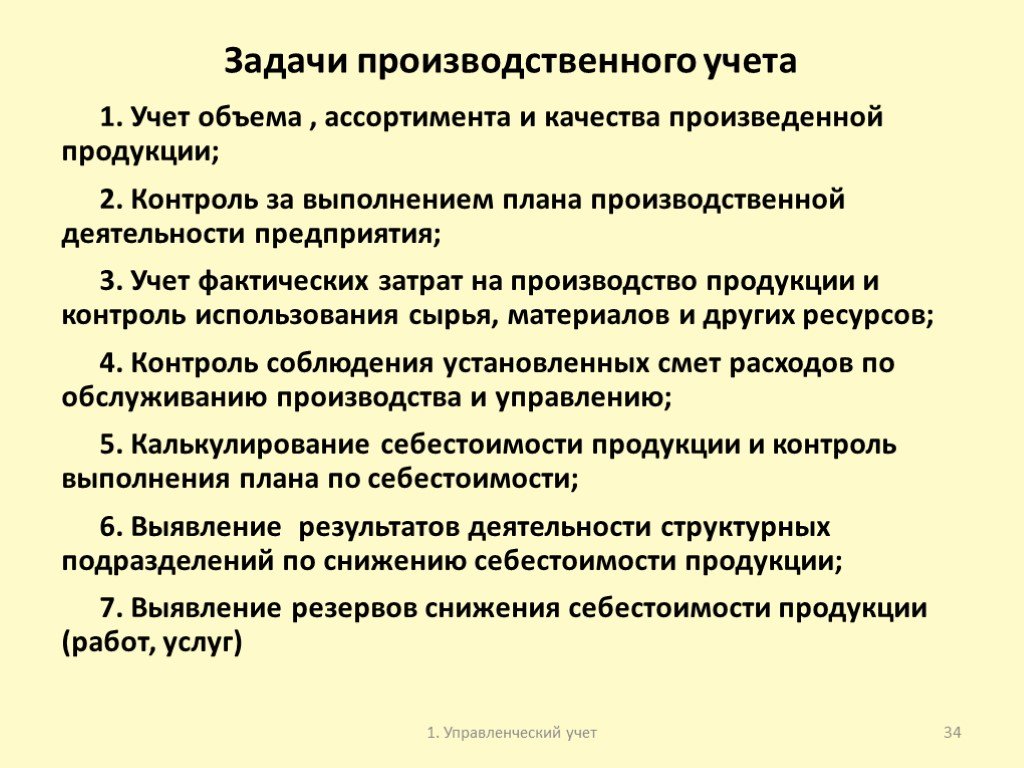

1. Учет объема , ассортимента и качества произведенной продукции; 2. Контроль за выполнением плана производственной деятельности предприятия; 3. Учет фактических затрат на производство продукции и контроль использования сырья, материалов и других ресурсов; 4. Контроль соблюдения установленных смет расходов по обслуживанию производства и управлению; 5. Калькулирование себестоимости продукции и контроль выполнения плана по себестоимости; 6. Выявление результатов деятельности структурных подразделений по снижению себестоимости продукции; 7. Выявление резервов снижения себестоимости продукции (работ, услуг)

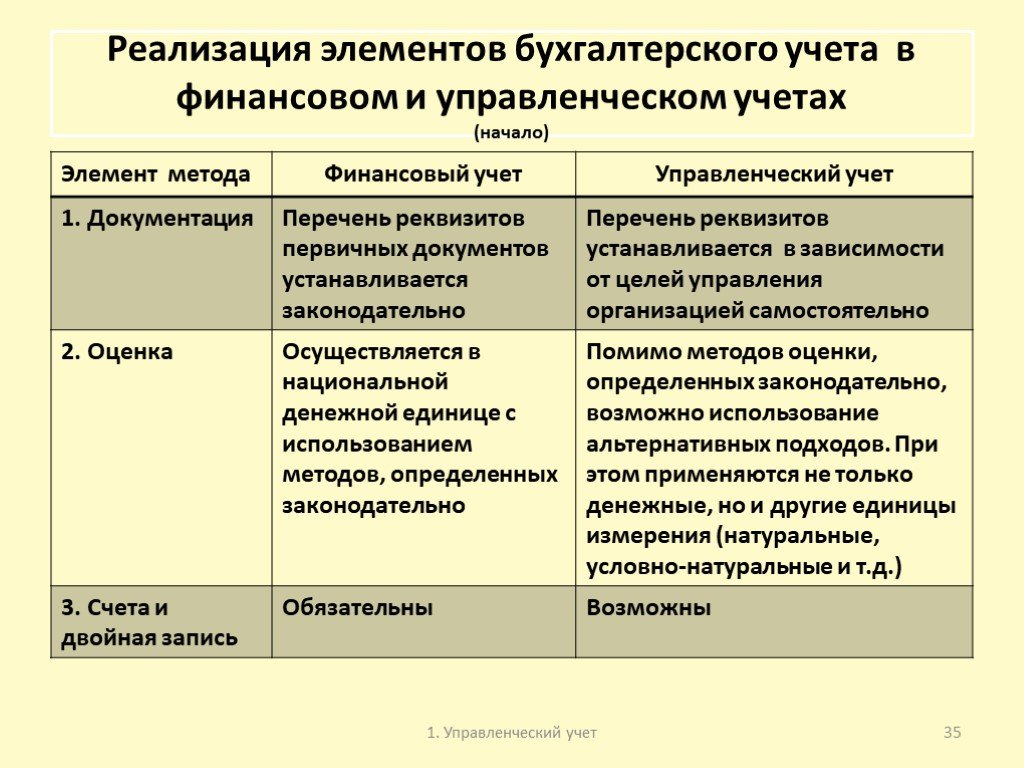

Слайд 35Реализация элементов бухгалтерского учета в финансовом и управленческом учетах (начало)

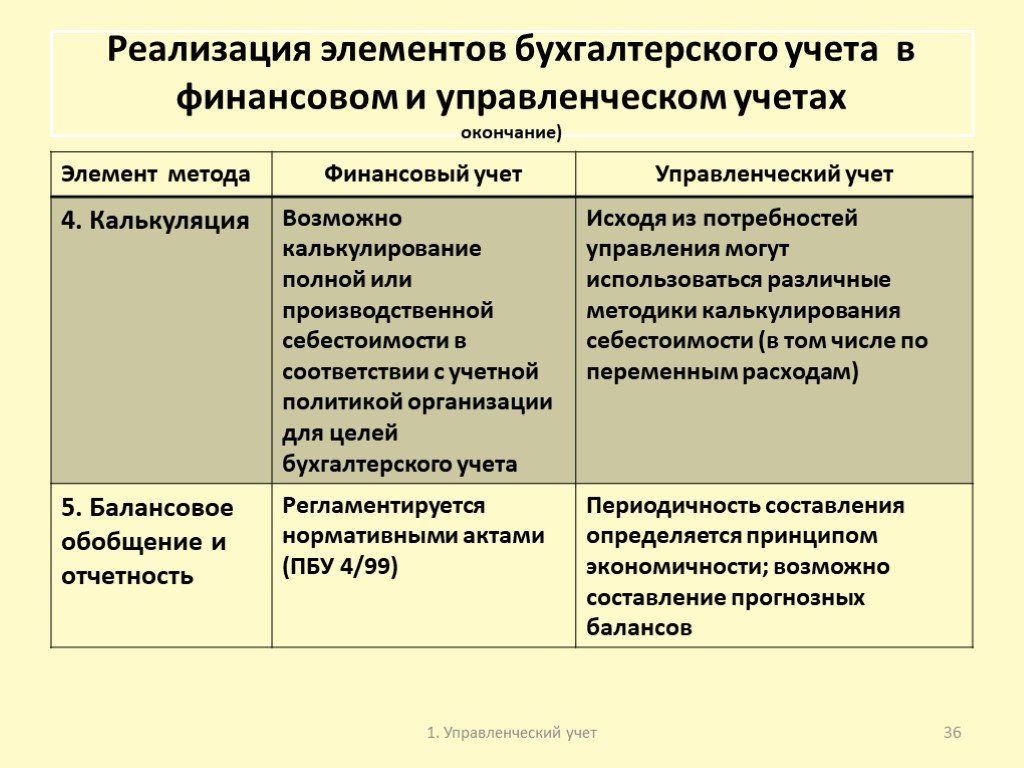

Слайд 36Реализация элементов бухгалтерского учета в финансовом и управленческом учетах окончание)

Слайд 37Сравнение финансового, налогового и управленческого учета (начало)

Слайд 38Сравнение финансового, налогового и управленческого учета (продолжение)

Слайд 39

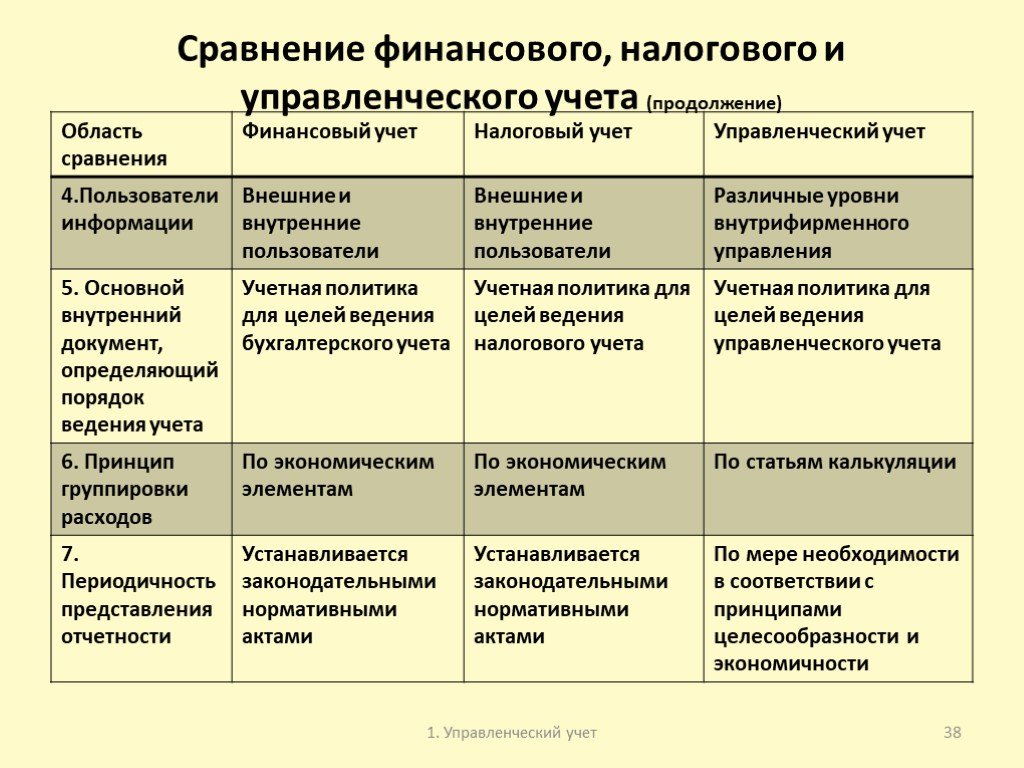

Слайд 40Сравнение финансового, налогового и управленческого учета (окончание)

Слайд 41Тема 2. Затраты, их поведение, учет и классификация

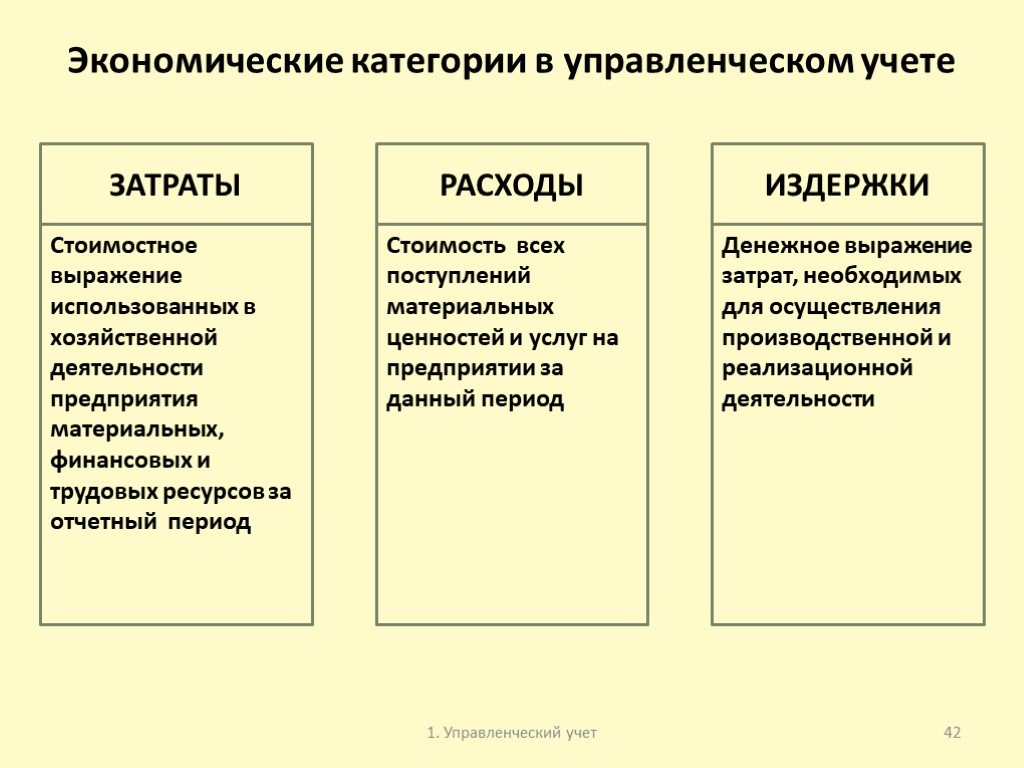

Слайд 42Экономические категории в управленческом учете

ЗАТРАТЫ ИЗДЕРЖКИ РАСХОДЫ

Стоимостное выражение использованных в хозяйственной деятельности предприятия материальных, финансовых и трудовых ресурсов за отчетный период

Стоимость всех поступлений материальных ценностей и услуг на предприятии за данный период

Денежное выражение затрат, необходимых для осуществления производственной и реализационной деятельности

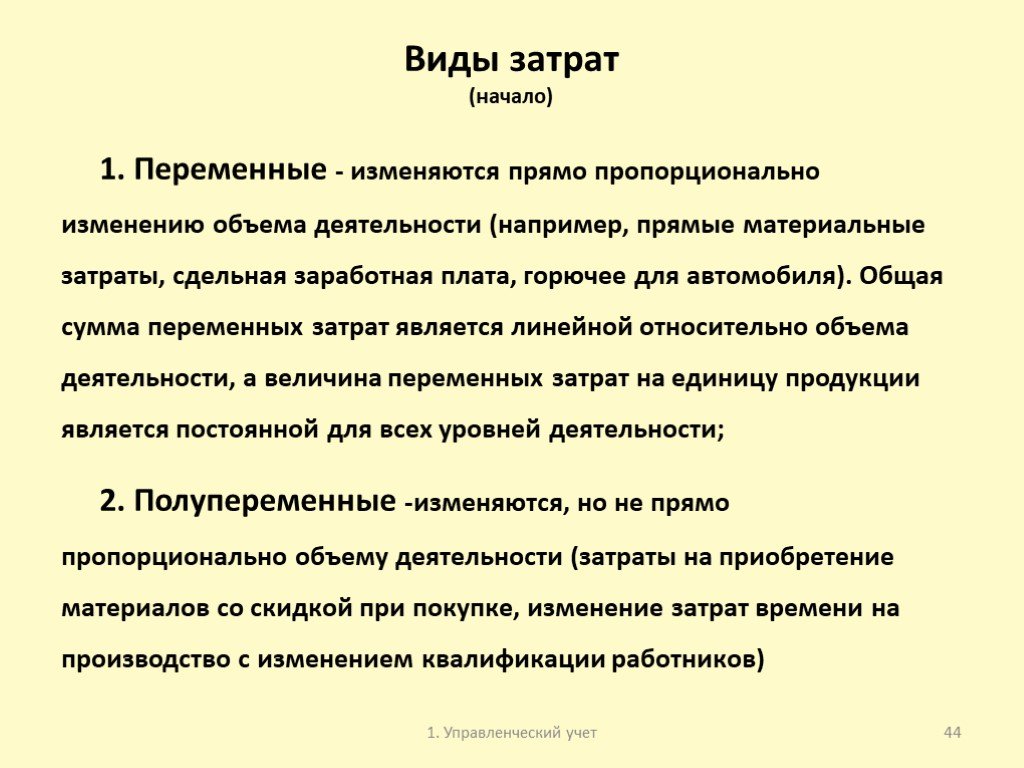

Слайд 43Виды затрат Затраты 1. Переменные 4. Полупостоянные 6. Обязательные 3. Постоянные 2. Полупеременные 5. Смешанные

Слайд 44Виды затрат (начало)

1. Переменные - изменяются прямо пропорционально изменению объема деятельности (например, прямые материальные затраты, сдельная заработная плата, горючее для автомобиля). Общая сумма переменных затрат является линейной относительно объема деятельности, а величина переменных затрат на единицу продукции является постоянной для всех уровней деятельности; 2. Полупеременные -изменяются, но не прямо пропорционально объему деятельности (затраты на приобретение материалов со скидкой при покупке, изменение затрат времени на производство с изменением квалификации работников)

. 3. Постоянные — остаются неизменными при изменении объема деятельности (арендная плата, заработная плата персонала офиса); 4. Полупостоянные — при изменении объема деятельности меняются ступенчато (заработная плата ремонтных рабочих); 5. Смешанные — содержат элементы постоян")

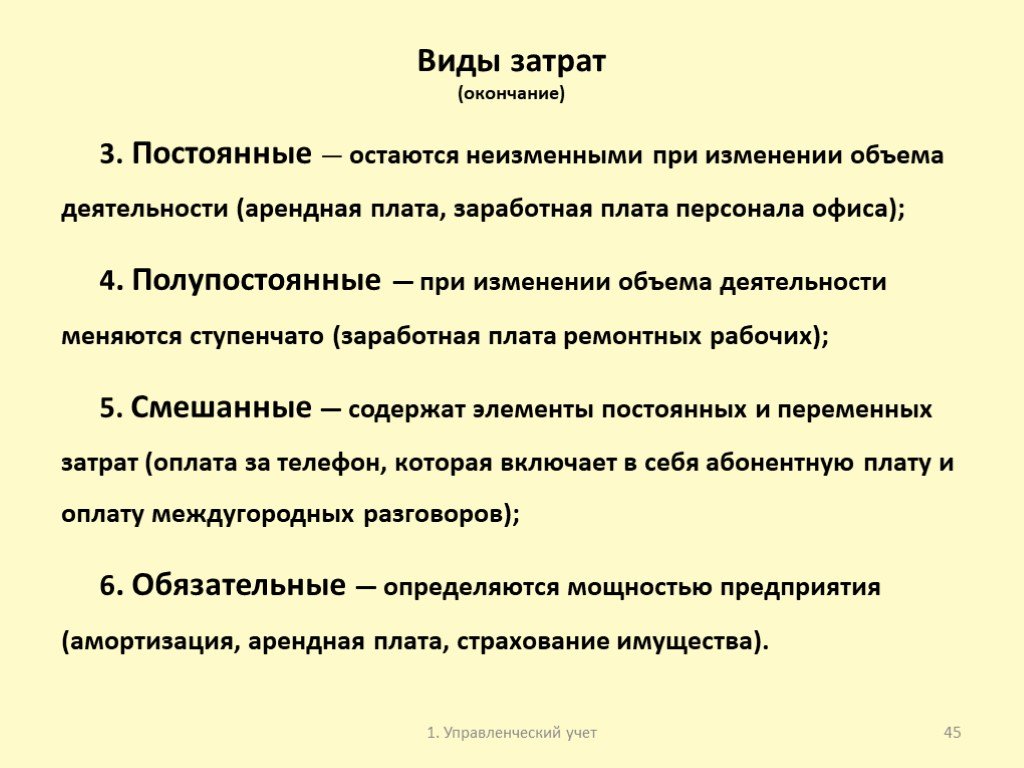

Слайд 45Виды затрат (окончание)

3. Постоянные — остаются неизменными при изменении объема деятельности (арендная плата, заработная плата персонала офиса); 4. Полупостоянные — при изменении объема деятельности меняются ступенчато (заработная плата ремонтных рабочих); 5. Смешанные — содержат элементы постоянных и переменных затрат (оплата за телефон, которая включает в себя абонентную плату и оплату междугородных разговоров); 6. Обязательные — определяются мощностью предприятия (амортизация, арендная плата, страхование имущества).

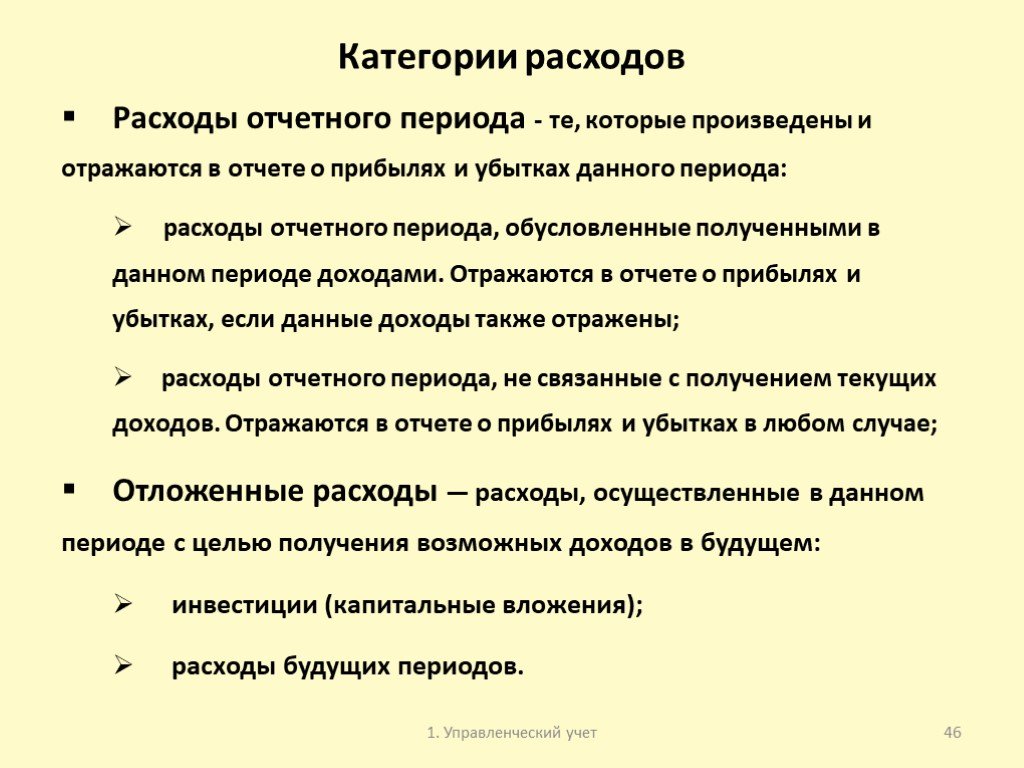

Слайд 46Категории расходов

Расходы отчетного периода - те, которые произведены и отражаются в отчете о прибылях и убытках данного периода: расходы отчетного периода, обусловленные полученными в данном периоде доходами. Отражаются в отчете о прибылях и убытках, если данные доходы также отражены; расходы отчетного периода, не связанные с получением текущих доходов. Отражаются в отчете о прибылях и убытках в любом случае; Отложенные расходы — расходы, осуществленные в данном периоде с целью получения возможных доходов в будущем: инвестиции (капитальные вложения); расходы будущих периодов.

Слайд 47Классификация затрат

Признаки классификации

1. По способу оценки запасов и определения финансовых результатов

2. По способу принятия решений

3. По способу осуществления контроля и выполнения принятых решений

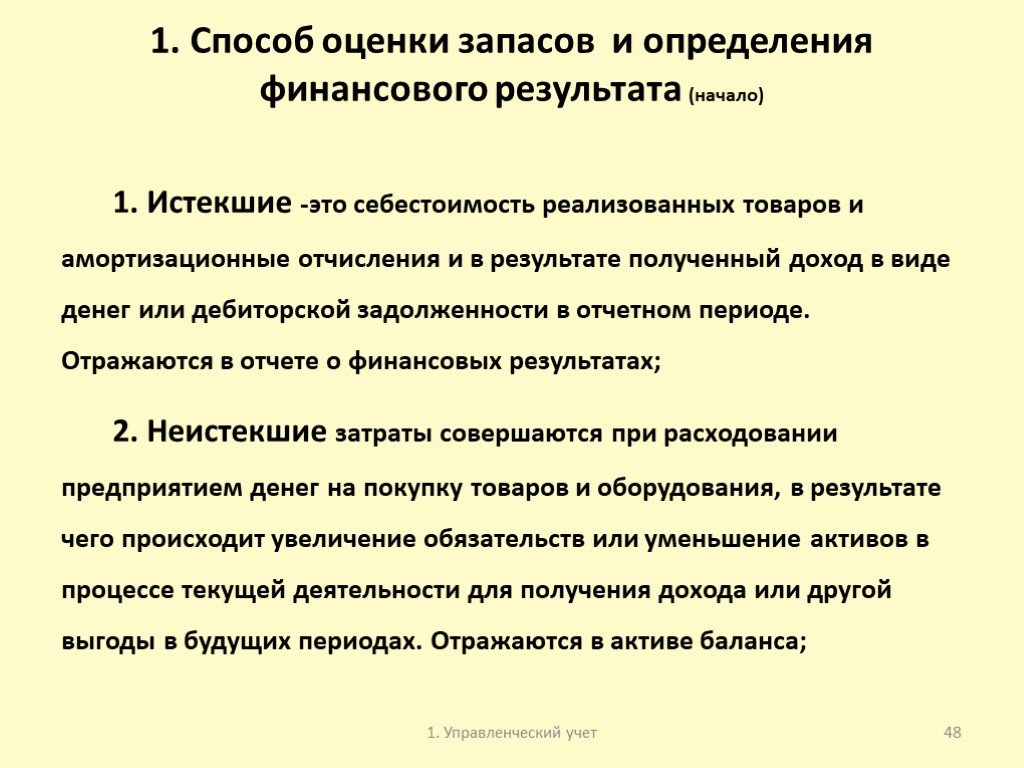

Слайд 481. Способ оценки запасов и определения финансового результата (начало)

1. Истекшие -это себестоимость реализованных товаров и амортизационные отчисления и в результате полученный доход в виде денег или дебиторской задолженности в отчетном периоде. Отражаются в отчете о финансовых результатах; 2. Неистекшие затраты совершаются при расходовании предприятием денег на покупку товаров и оборудования, в результате чего происходит увеличение обязательств или уменьшение активов в процессе текущей деятельности для получения дохода или другой выгоды в будущих периодах. Отражаются в активе баланса;

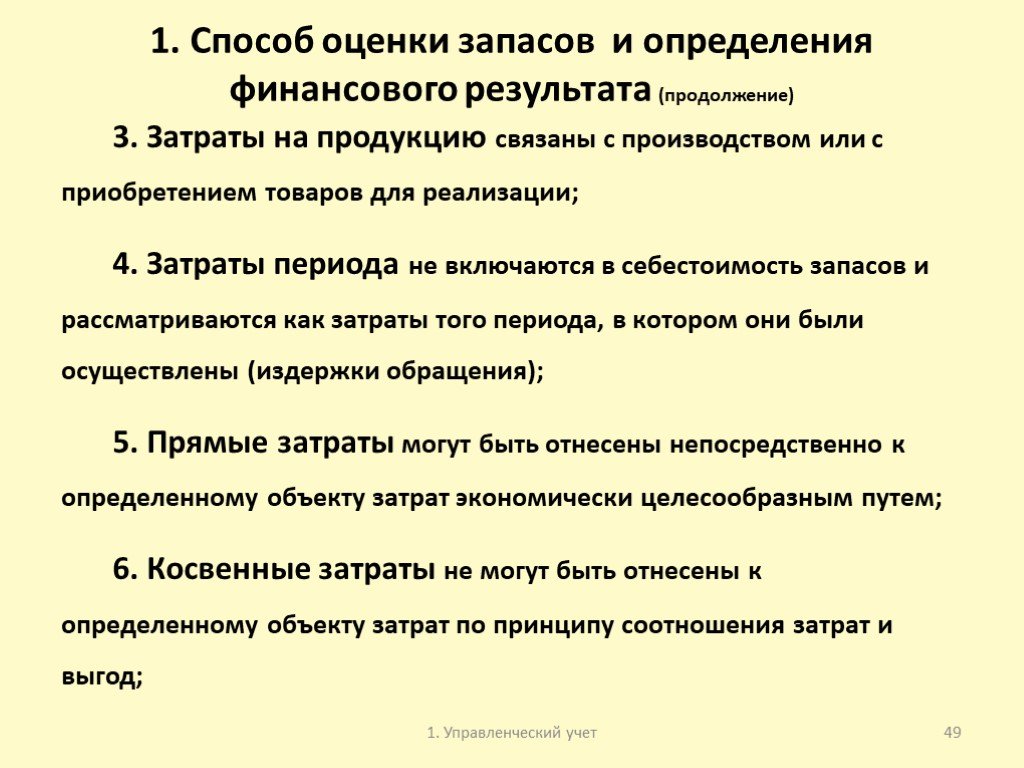

. 3. Затраты на продукцию связаны с производством или с приобретением товаров для реализации; 4. Затраты периода не включаются в себестоимость запасов и рассматриваются как затраты того периода, в котором они были осуществлен")

Слайд 491. Способ оценки запасов и определения финансового результата (продолжение)

3. Затраты на продукцию связаны с производством или с приобретением товаров для реализации; 4. Затраты периода не включаются в себестоимость запасов и рассматриваются как затраты того периода, в котором они были осуществлены (издержки обращения); 5. Прямые затраты могут быть отнесены непосредственно к определенному объекту затрат экономически целесообразным путем; 6. Косвенные затраты не могут быть отнесены к определенному объекту затрат по принципу соотношения затрат и выгод;

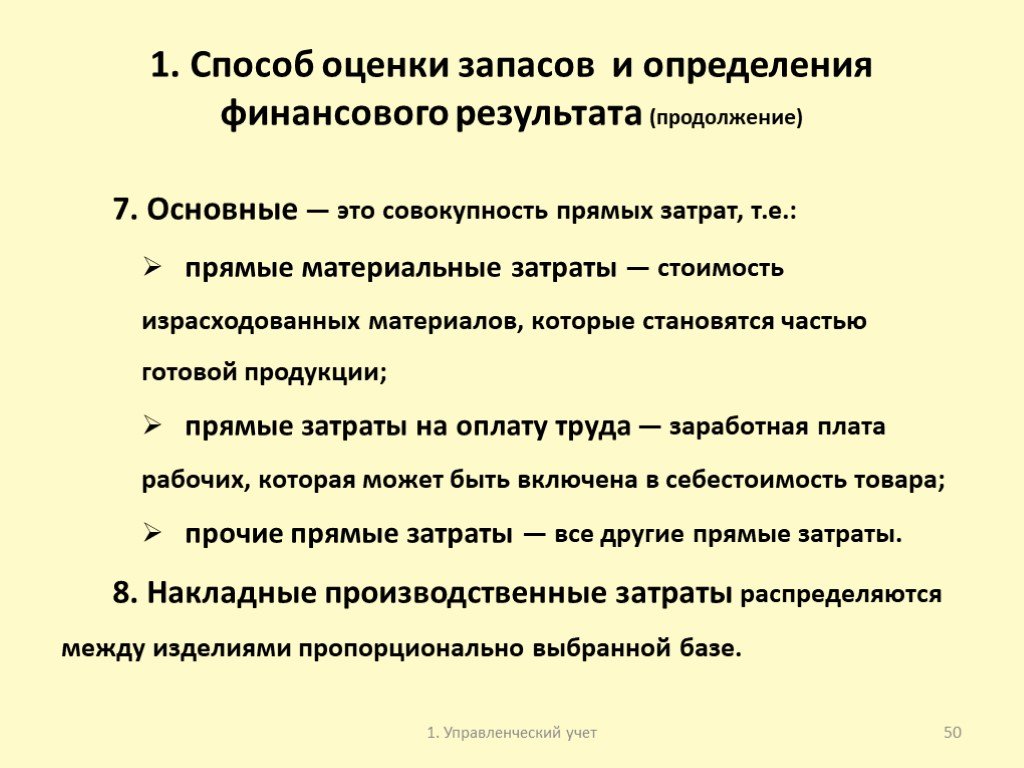

Слайд 507. Основные — это совокупность прямых затрат, т.е.: прямые материальные затраты — стоимость израсходованных материалов, которые становятся частью готовой продукции; прямые затраты на оплату труда — заработная плата рабочих, которая может быть включена в себестоимость товара; прочие прямые затраты — все другие прямые затраты. 8. Накладные производственные затраты распределяются между изделиями пропорционально выбранной базе.

Слайд 511. Способ оценки запасов и определения финансового результата (окончание)

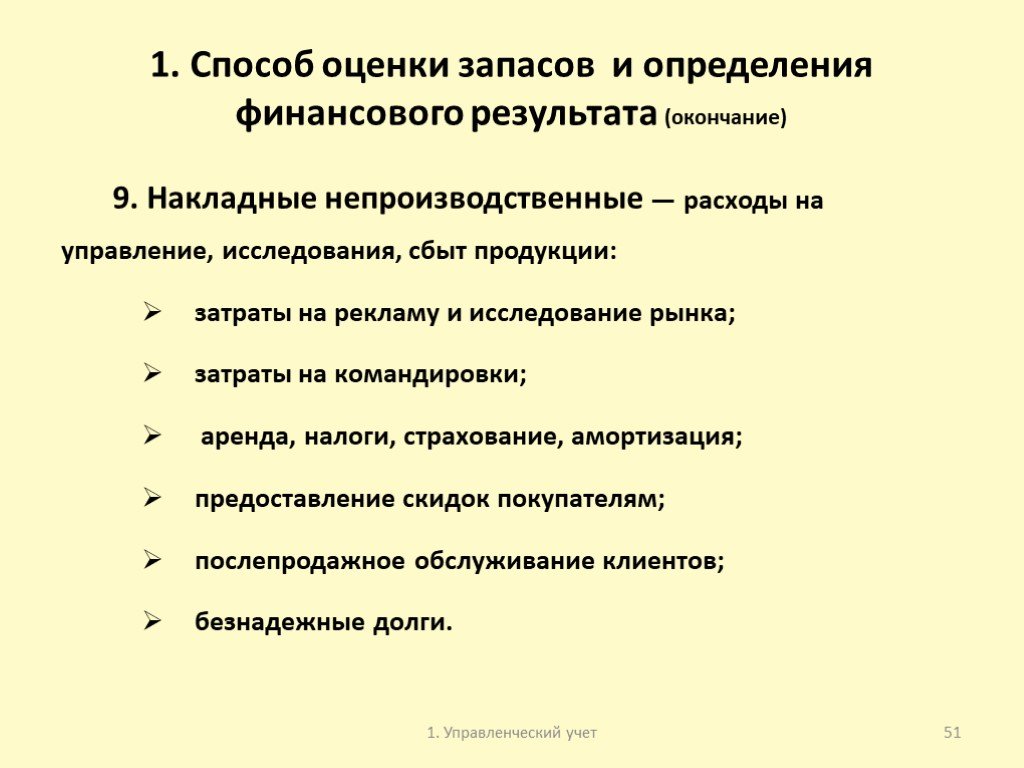

9. Накладные непроизводственные — расходы на управление, исследования, сбыт продукции: затраты на рекламу и исследование рынка; затраты на командировки; аренда, налоги, страхование, амортизация; предоставление скидок покупателям; послепродажное обслуживание клиентов; безнадежные долги.

Слайд 522. Способ принятия решений (начало)

1. Релевантные затраты могут быть изменены вследствие принятия решения; 2. Нерелевантные затраты не зависят от принятия решений; 3. Постоянные затраты - расходы предприятия, не зависящие от объема производимой продукции, которые не могут быть в течение короткого периода времени ни увеличены, ни уменьшены с целью роста или сокращения выпуска продукции. Обычно это расходы на содержание зданий, долгосрочную аренду помещений, оплату административно-управленческого персонала;

. 4. Переменные затраты, расходы, издержки — затраты, величина которых зависит прежде всего от объемов производства товаров и услуг; 5. Маржинальные затраты — затраты на производство или реализацию продукции. 6. Средние затраты – это затраты на изготовление един")

Слайд 532. Способ принятия решений (окончание)

4. Переменные затраты, расходы, издержки — затраты, величина которых зависит прежде всего от объемов производства товаров и услуг; 5. Маржинальные затраты — затраты на производство или реализацию продукции. 6. Средние затраты – это затраты на изготовление единицы продукции, получаемые делением общей суммы затрат за определенный период на объем изготовленной за этот период продукции. 7. Действительные затраты требуют выплаты денег. 8. Возможные (потери) — утраченная выгода от выбора одного направления действий в ущерб альтернативным решениям.

Слайд 543. Способ осуществления контроля выполнения управленческих решений

Контролируемые затраты могут быть проконтролированы менеджером, и на них может быть оказано значительное влияние; Неконтролируемые затраты не могут быть проконтролированы менеджером, и на них не может быть оказано значительное влияние.

Слайд 55Классификация затрат по видам деятельности

1. Затраты для контроля и регулирования; 2. Затраты для планирования и прогнозирования; 3. Затраты по принятию управленческих решений

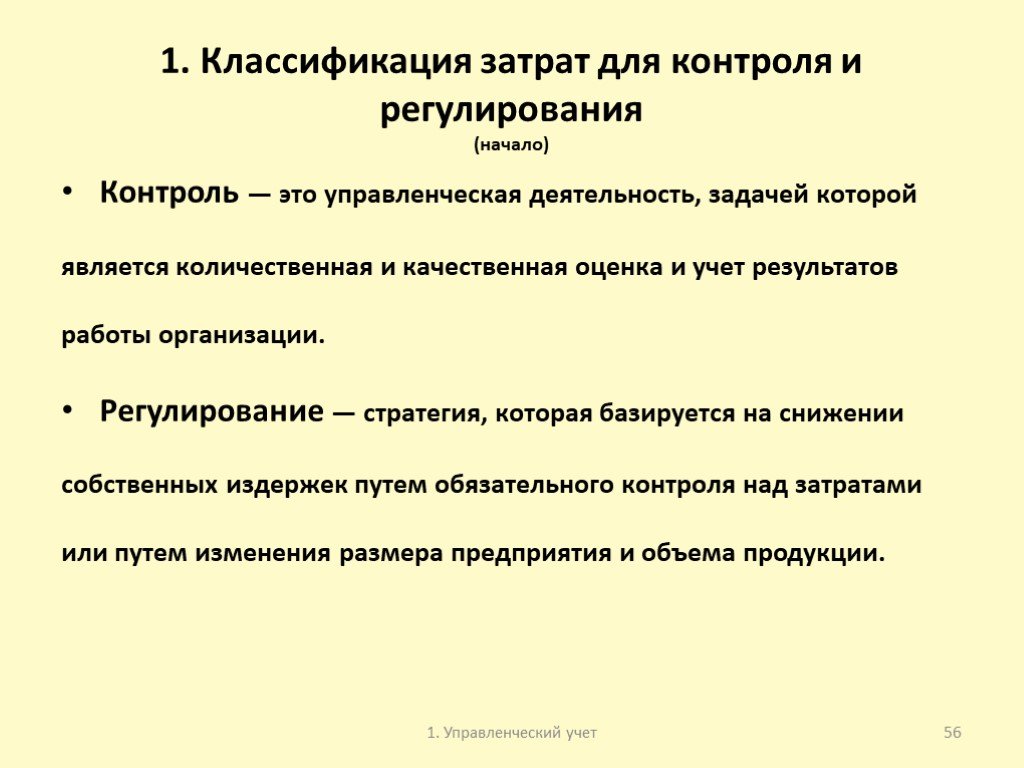

Слайд 561. Классификация затрат для контроля и регулирования (начало)

Контроль — это управленческая деятельность, задачей которой является количественная и качественная оценка и учет результатов работы организации. Регулирование — стратегия, которая базируется на снижении собственных издержек путем обязательного контроля над затратами или путем изменения размера предприятия и объема продукции.

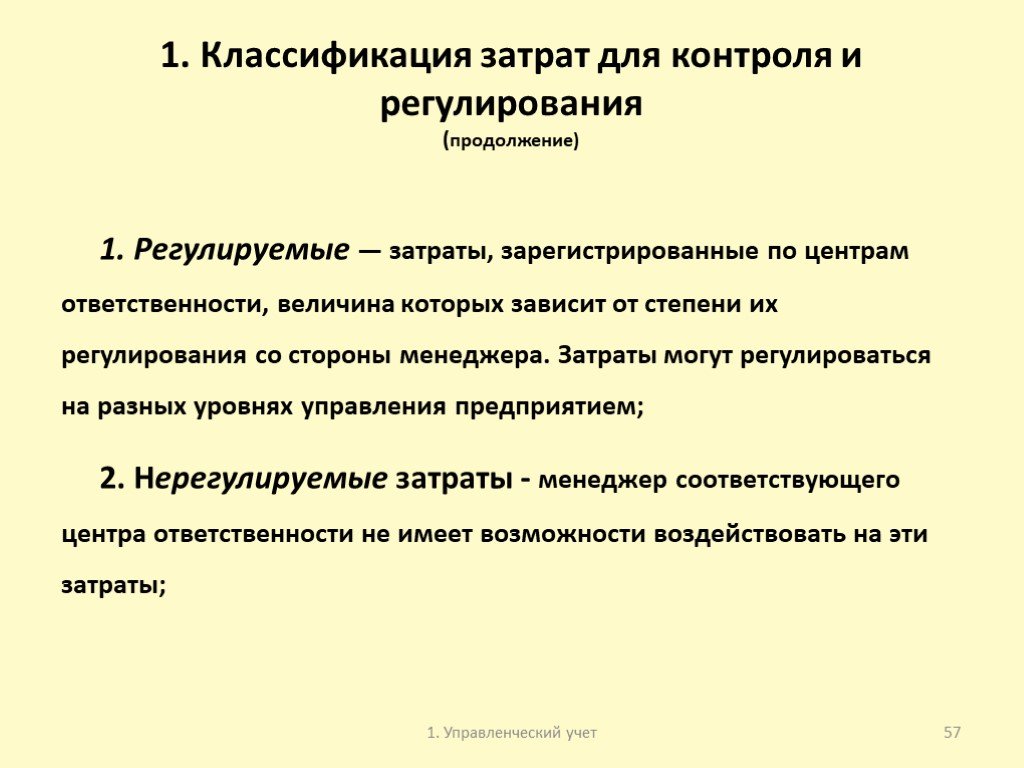

Слайд 571. Классификация затрат для контроля и регулирования (продолжение)

1. Регулируемые — затраты, зарегистрированные по центрам ответственности, величина которых зависит от степени их регулирования со стороны менеджера. Затраты могут регулироваться на разных уровнях управления предприятием; 2. Нерегулируемые затраты - менеджер соответствующего центра ответственности не имеет возможности воздействовать на эти затраты;

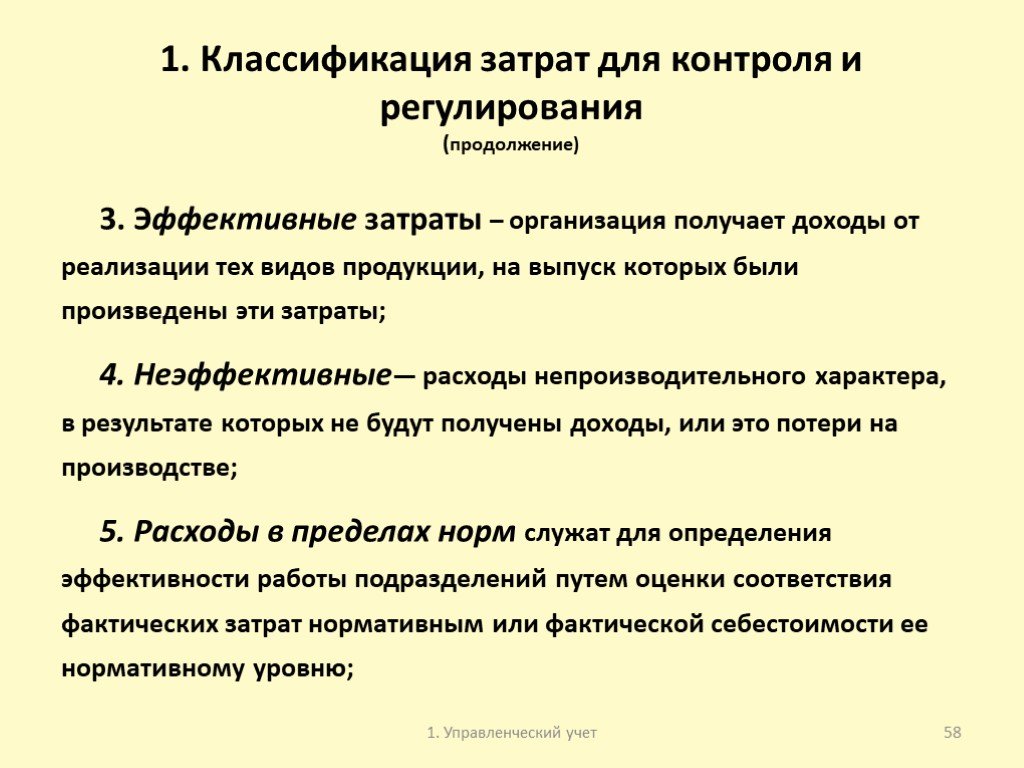

Слайд 583. Эффективные затраты – организация получает доходы от реализации тех видов продукции, на выпуск которых были произведены эти затраты; 4. Неэффективные— расходы непроизводительного характера, в результате которых не будут получены доходы, или это потери на производстве; 5. Расходы в пределах норм служат для определения эффективности работы подразделений путем оценки соответствия фактических затрат нормативным или фактической себестоимости ее нормативному уровню;

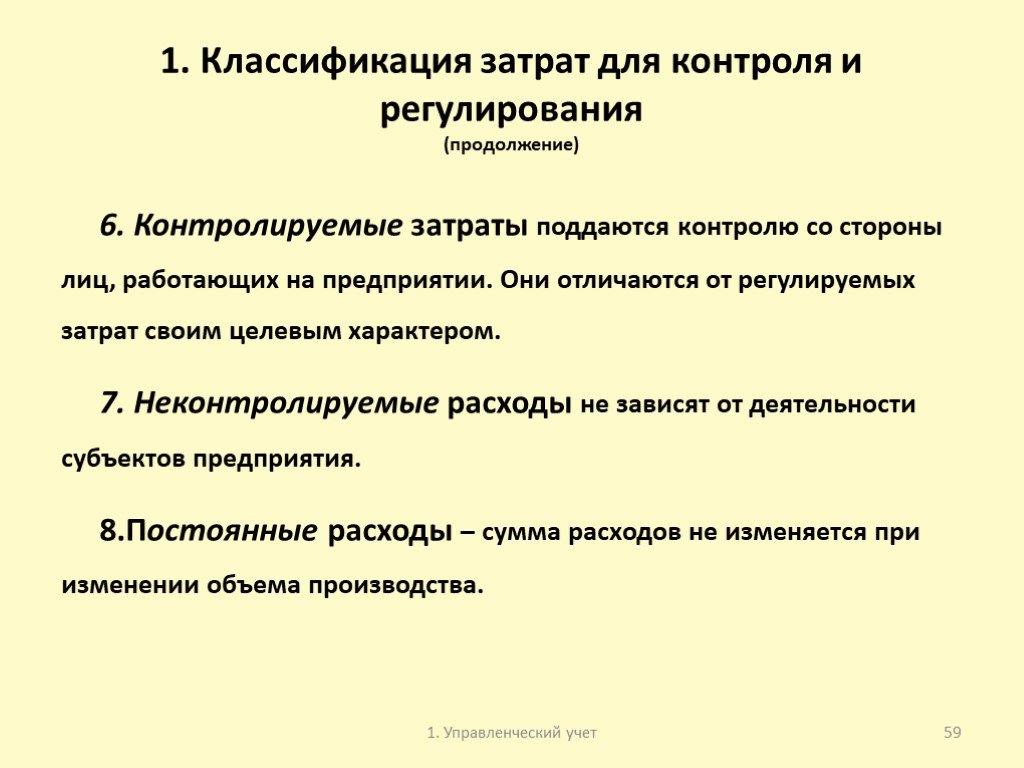

Слайд 596. Контролируемые затраты поддаются контролю со стороны лиц, работающих на предприятии. Они отличаются от регулируемых затрат своим целевым характером. 7. Неконтролируемые расходы не зависят от деятельности субъектов предприятия. 8.Постоянные расходы – сумма расходов не изменяется при изменении объема производства.

Слайд 601. Классификация затрат для контроля и регулирования (окончание)

9. Переменные расходы - сумма изменяется прямо пропорционально изменению объема производства. 10. Прямые затраты - сумма напрямую отнесится на себестоимость определенного вида продукции. 11. Косвенные затраты – сумма напрямую не относится на себестоимость каждого конкретного продукта, выпускаемого предприятием (накладные расходы на материал, производственные накладные расходы, административные и торговые накладные расходы).

Слайд 612. Классификация затрат для планирования и прогнозирования (начало)

Планирование — вид управленческой деятельности, связанный с формулированием системы показателей, определяющих действия по достижению поставленных целей. Прогнозирование — исследование конкретных перспектив развития предприятия.

Слайд 622. Классификация затрат для планирования и прогнозирования (продолжение)

С точки зрения обеспечения процесса планирования затраты подразделяют: 1. прямые затраты на материалы — к ним относятся сырье и материалы, используемые в производственном процессе, которые включаются в готовый продукт, и этот процесс включения можно проследить; 2. к прямым затратам на заработную плату относятся затраты на заработную плату и дополнительные выплаты для персонала, работающего непосредственно в производстве; 3. накладные расходы — производственные накладные расходы, включающие в себя косвенные затраты на материалы, на труд и прочие производственные затраты;

Слайд 634. косвенные затраты на материалы требуются для производственного процесса, но не становятся составной частью готового продукта; 5. косвенные затраты на труд включают затраты на содержание персонала, не занятого непосредственно в процессе изготовления продукции, но услуги которого необходимы для производственного процесса; 6. планируемые затраты — производительные расходы предприятия, обусловленные его хозяйственной деятельностью и предусмотренные сметой затрат на производство. В соответствии с нормами, нормативами, лимитами и сметами они включаются в плановую себестоимость продукции;

. 7. непланируемые затраты — это непроизводительные расходы, которые не являются неизбежными и не вытекают из нормальных условий хозяйственной деятельности предприятия. Эти расходы считаются прямыми потерями и потому в смету затра")

Слайд 642. Классификация затрат для планирования и прогнозирования (окончание)

7. непланируемые затраты — это непроизводительные расходы, которые не являются неизбежными и не вытекают из нормальных условий хозяйственной деятельности предприятия. Эти расходы считаются прямыми потерями и потому в смету затрат на производство не включаются. Они отражаются только в фактической себестоимости продукции, работ, услуг и на соответствующих счетах в бухгалтерском учете. К ним относятся потери от брака, простоев и др. Их обособленный учет содействует осуществлению мер, направленных на их предупреждение.

Слайд 653. Классификация затрат по принятию управленческих решений (начало)

Группировка затрат: Фактические; Прогнозные; Плановые; Сметные и т.д.

Слайд 663. Классификация затрат по принятию управленческих решений (продолжение)

Виды затрат: 1. Явные — это предполагаемые затраты, которые должно нести предприятие при выполнении производственной и коммерческой деятельности. 2. Неявные (альтернативные )— затраты, обусловленные отказом от одного товара в пользу другого, называют альтернативными (вмененными) затратами. Они означают упущенную выгоду, когда выбор одного действия исключает появление другого действия. Альтернативные затраты возникают в случае ограниченности ресурсов.

Слайд 67Виды затрат: 3. Релевантные затраты – это затраты, которые могут быть изменены вследствие принятия управленческого решения; 4. Нерелевантные затраты – это затраты, которые не могут быть изменены вследствие принятия управленческого решения; 5. Эффективные производительные затраты – это затраты, при которых организация получает прибыль от реализации продукции, работ и услуг;

Слайд 686. Неэффективные затраты — это потери на производстве. К ним относятся потери от брака, простоев, недостачи и порча товарно-материальных ценностей и др. 7. Размер переменных затрат изменяется пропорционально изменению объема производства продукции. 8. Полупеременные затраты зависят от объема производства, но эта зависимость не прямо пропорциональная. 9. Размер постоянных затрат не зависит от изменения объемов производства, в основном это общехозяйственные расходы.

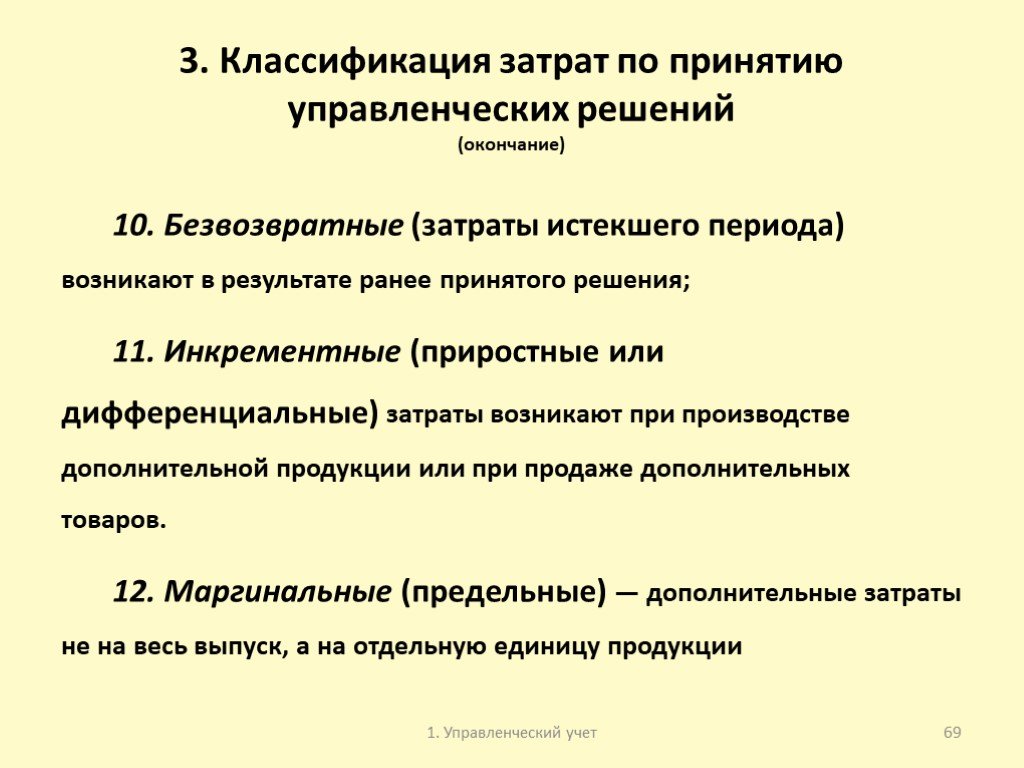

Слайд 693. Классификация затрат по принятию управленческих решений (окончание)

10. Безвозвратные (затраты истекшего периода) возникают в результате ранее принятого решения; 11. Инкрементные (приростные или дифференциальные) затраты возникают при производстве дополнительной продукции или при продаже дополнительных товаров. 12. Маргинальные (предельные) — дополнительные затраты не на весь выпуск, а на отдельную единицу продукции

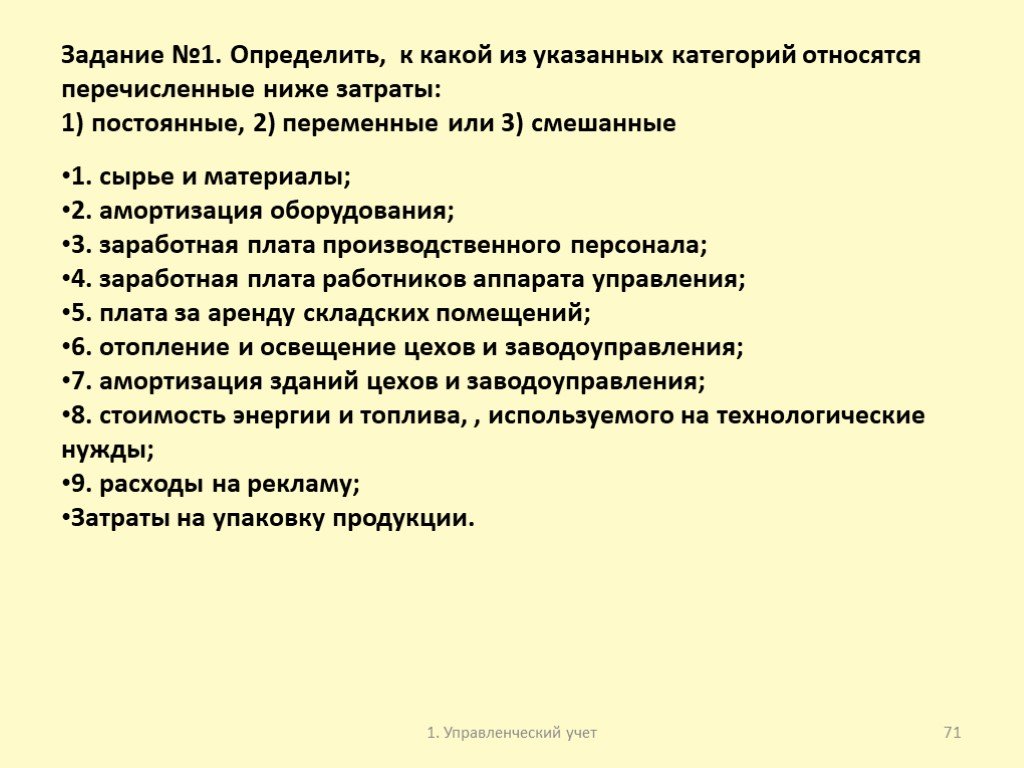

Слайд 71Задание №1. Определить, к какой из указанных категорий относятся перечисленные ниже затраты: 1) постоянные, 2) переменные или 3) смешанные

1. сырье и материалы; 2. амортизация оборудования; 3. заработная плата производственного персонала; 4. заработная плата работников аппарата управления; 5. плата за аренду складских помещений; 6. отопление и освещение цехов и заводоуправления; 7. амортизация зданий цехов и заводоуправления; 8. стоимость энергии и топлива, , используемого на технологические нужды; 9. расходы на рекламу; Затраты на упаковку продукции.

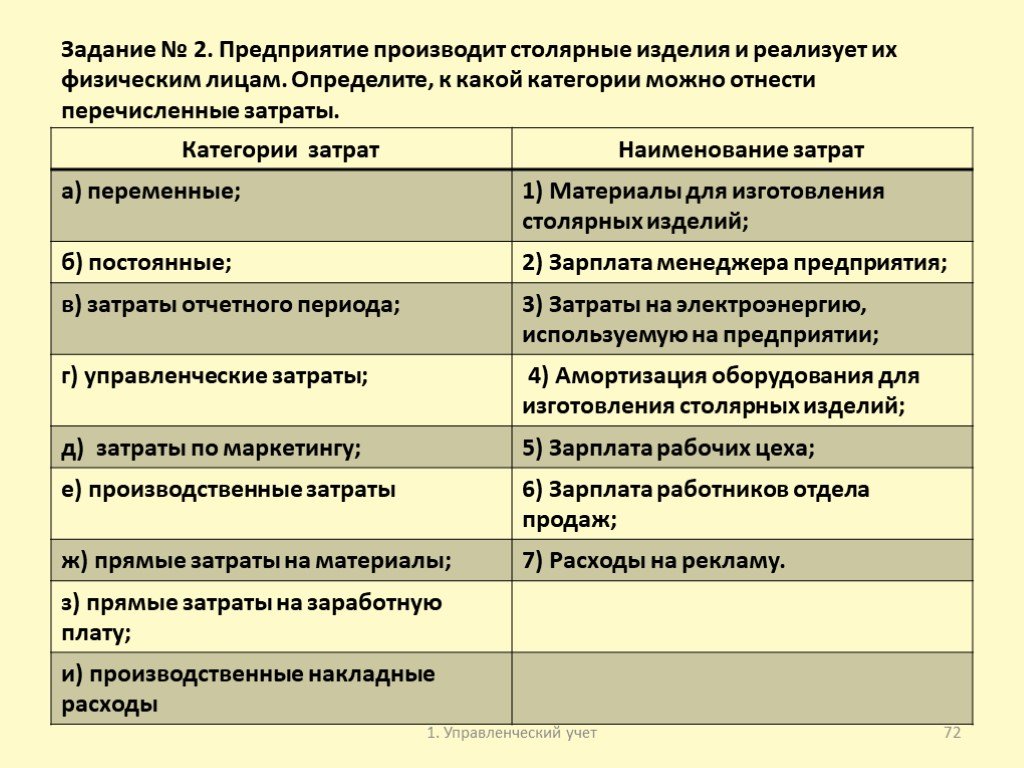

Слайд 72Задание № 2. Предприятие производит столярные изделия и реализует их физическим лицам. Определите, к какой категории можно отнести перечисленные затраты.

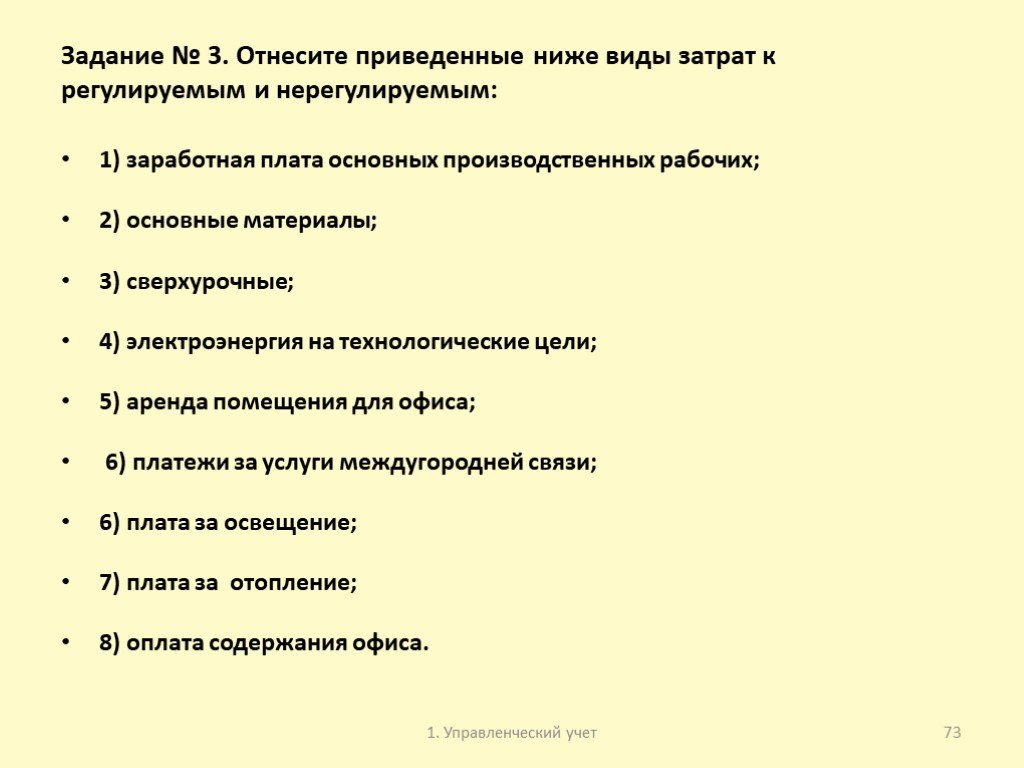

Слайд 73Задание № 3. Отнесите приведенные ниже виды затрат к регулируемым и нерегулируемым:

1) заработная плата основных производственных рабочих; 2) основные материалы; 3) сверхурочные; 4) электроэнергия на технологические цели; 5) аренда помещения для офиса; 6) платежи за услуги междугородней связи; 6) плата за освещение; 7) плата за отопление; 8) оплата содержания офиса.

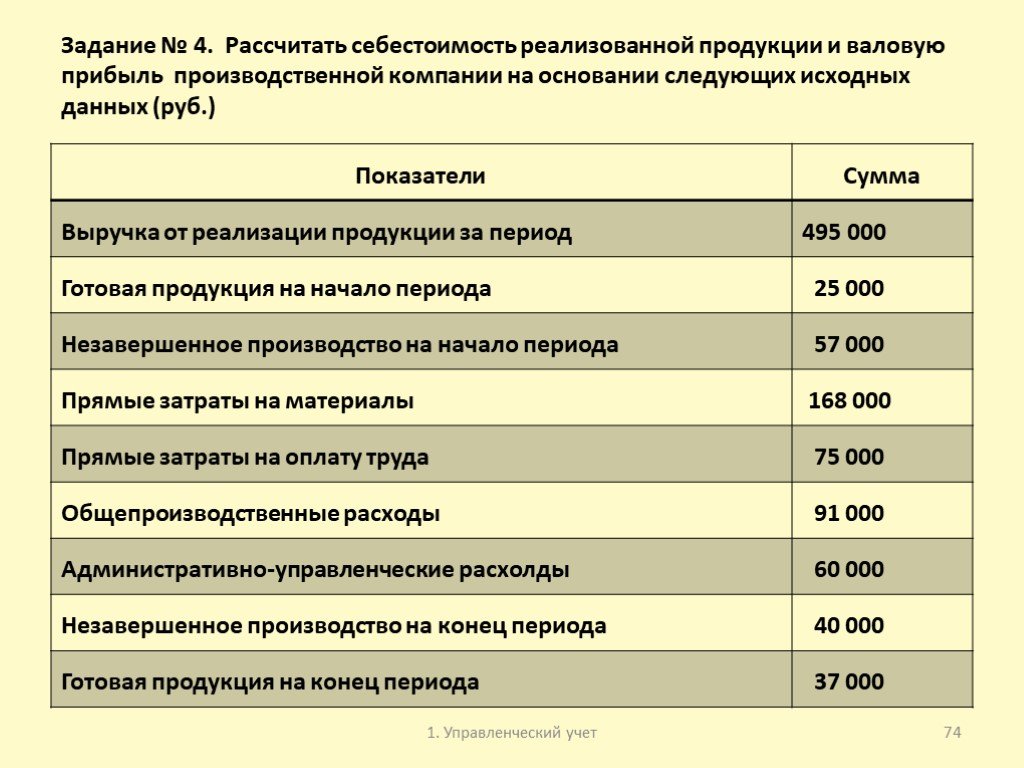

Слайд 74Задание № 4. Рассчитать себестоимость реализованной продукции и валовую прибыль производственной компании на основании следующих исходных данных (руб.)

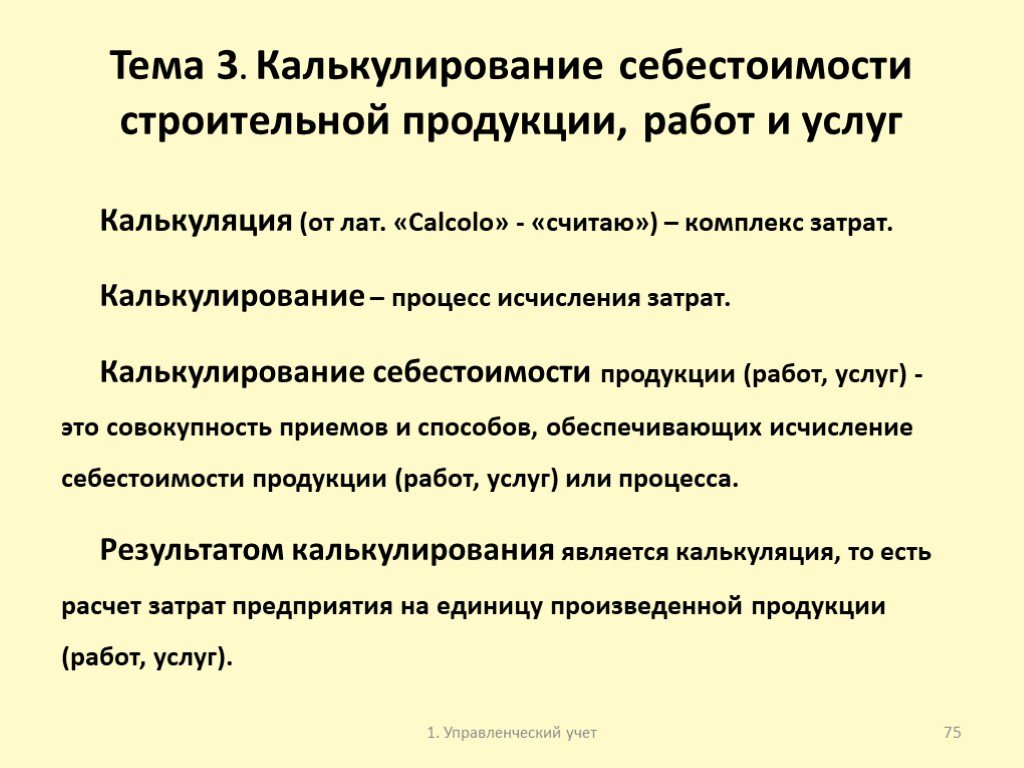

Слайд 75Тема 3. Калькулирование себестоимости строительной продукции, работ и услуг

Калькуляция (от лат. «Calcolo» - «считаю») – комплекс затрат. Калькулирование – процесс исчисления затрат. Калькулирование себестоимости продукции (работ, услуг) - это совокупность приемов и способов, обеспечивающих исчисление себестоимости продукции (работ, услуг) или процесса. Результатом калькулирования является калькуляция, то есть расчет затрат предприятия на единицу произведенной продукции (работ, услуг).

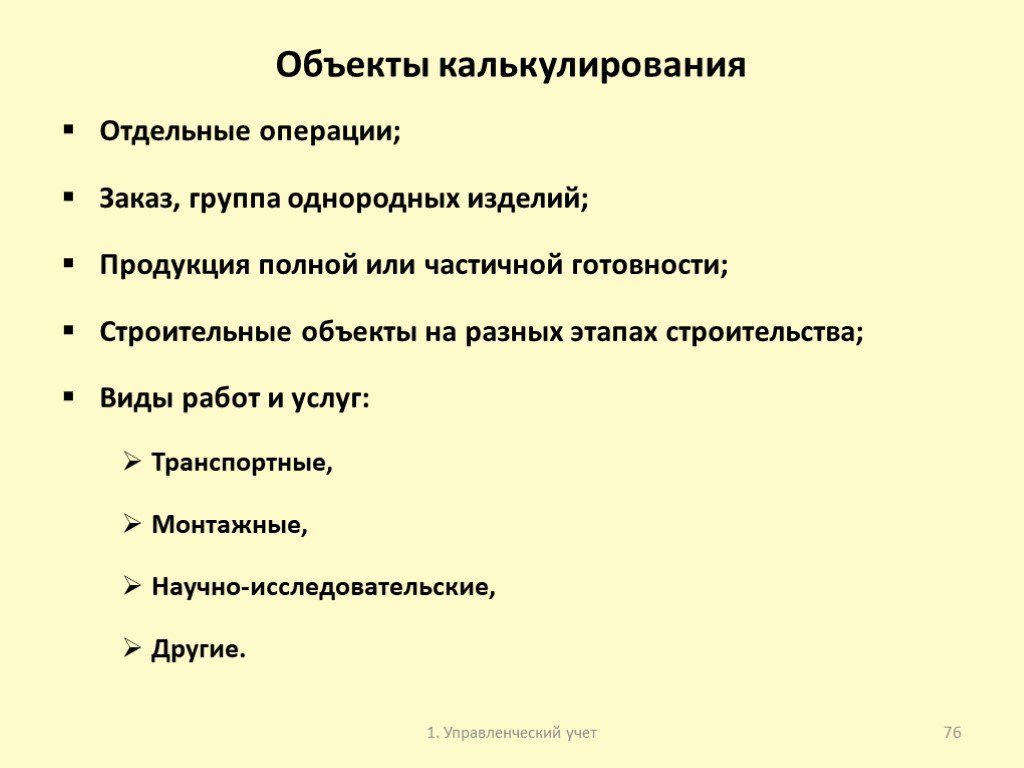

Слайд 76Объекты калькулирования

Отдельные операции; Заказ, группа однородных изделий; Продукция полной или частичной готовности; Строительные объекты на разных этапах строительства; Виды работ и услуг: Транспортные, Монтажные, Научно-исследовательские, Другие.

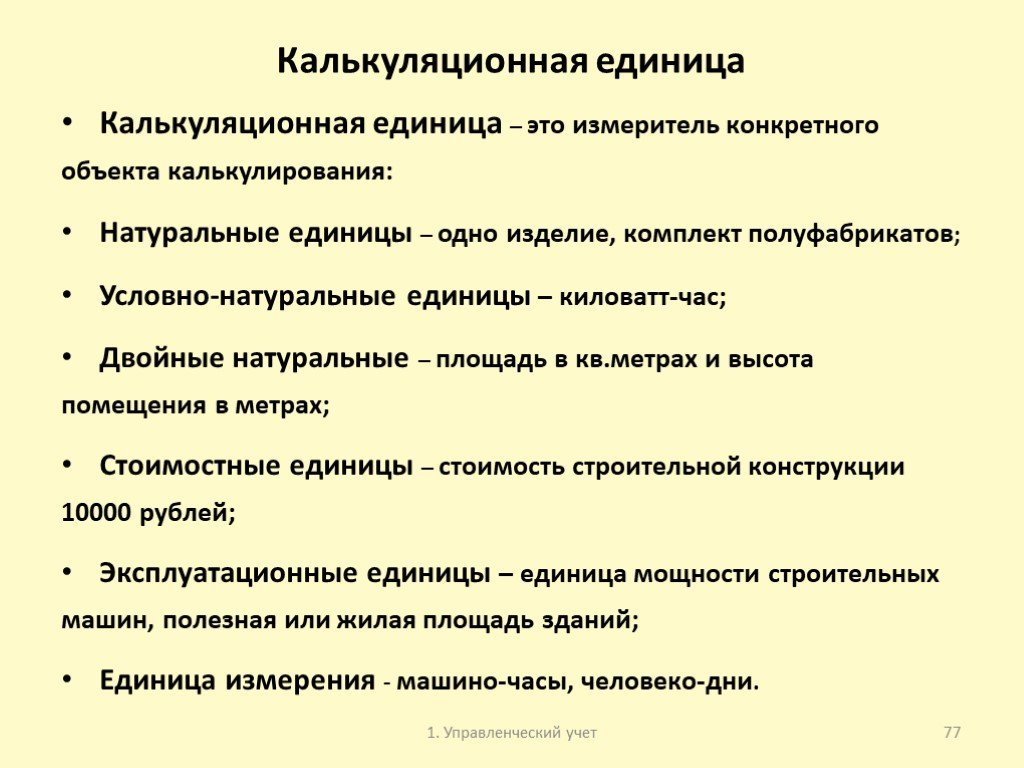

Слайд 77Калькуляционная единица

Калькуляционная единица – это измеритель конкретного объекта калькулирования: Натуральные единицы – одно изделие, комплект полуфабрикатов; Условно-натуральные единицы – киловатт-час; Двойные натуральные – площадь в кв.метрах и высота помещения в метрах; Стоимостные единицы – стоимость строительной конструкции 10000 рублей; Эксплуатационные единицы – единица мощности строительных машин, полезная или жилая площадь зданий; Единица измерения - машино-часы, человеко-дни.

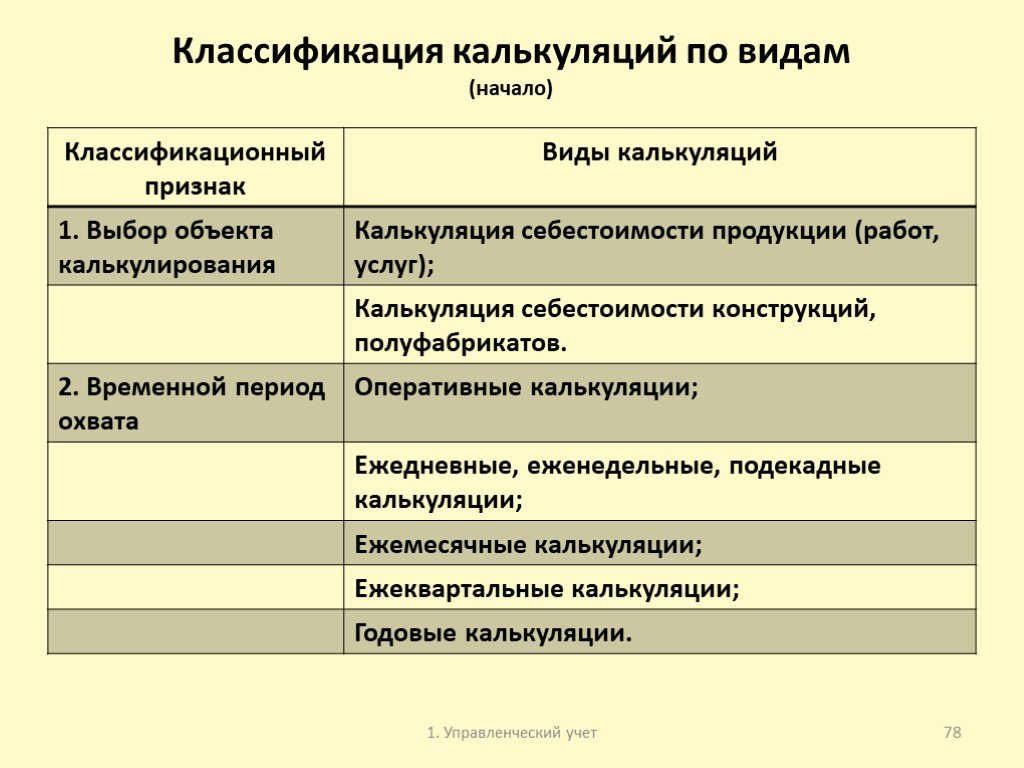

Слайд 78Классификация калькуляций по видам (начало)

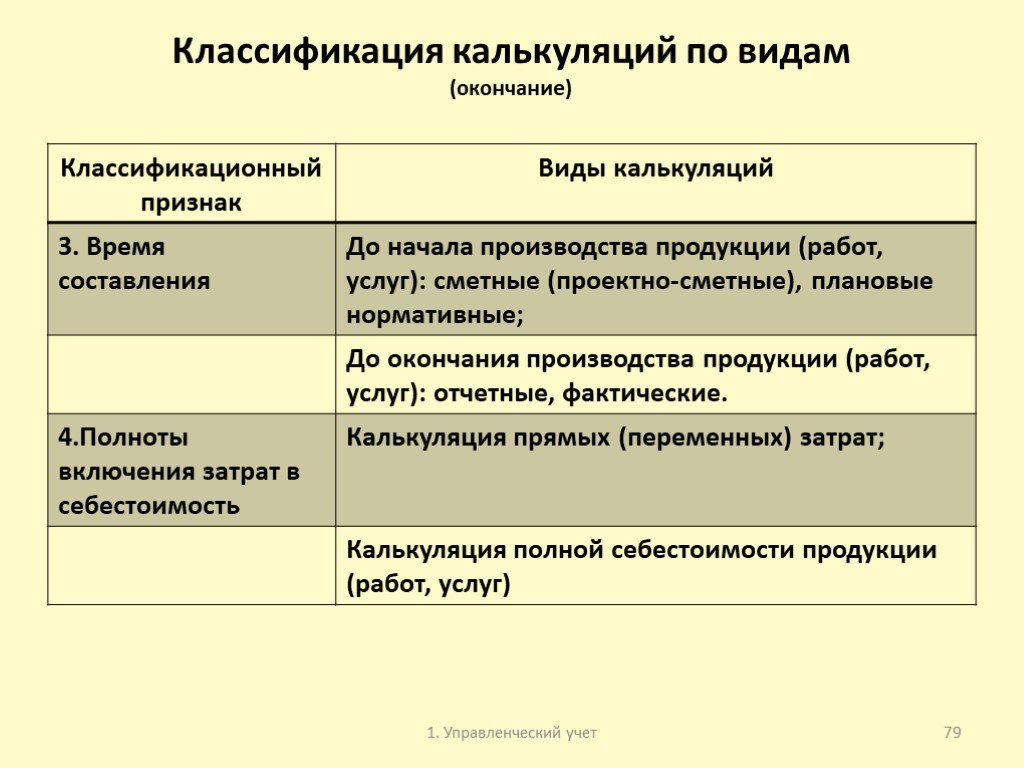

Слайд 79Классификация калькуляций по видам (окончание)

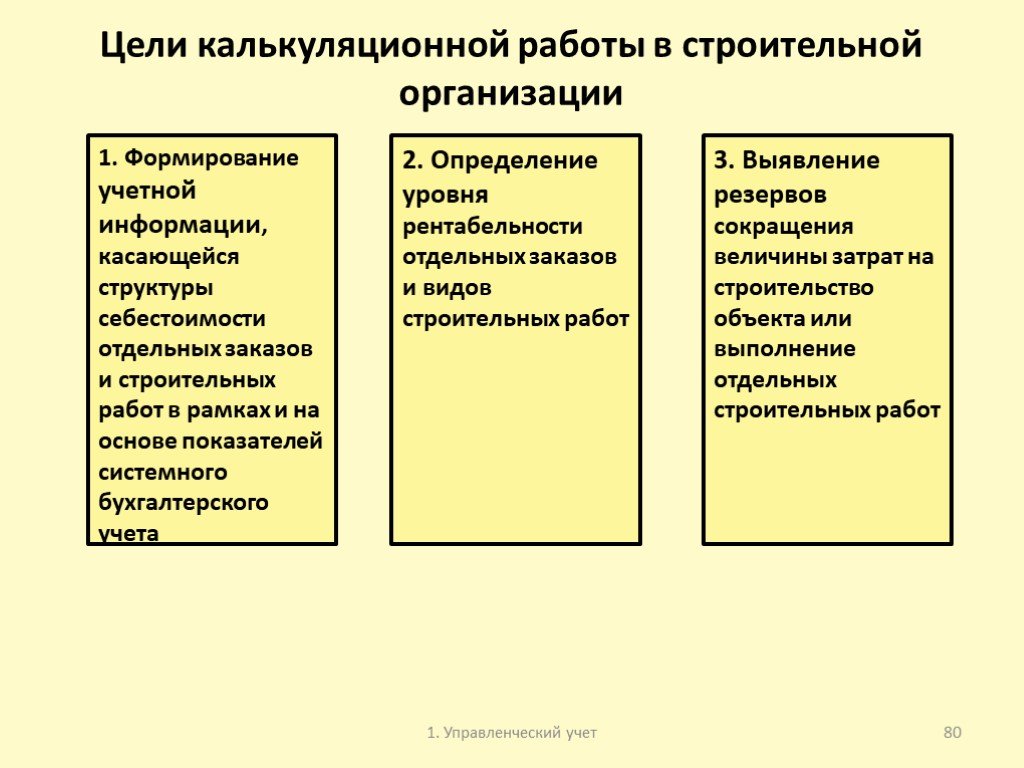

Слайд 80Цели калькуляционной работы в строительной организации

1. Формирование учетной информации, касающейся структуры себестоимости отдельных заказов и строительных работ в рамках и на основе показателей системного бухгалтерского учета

2. Определение уровня рентабельности отдельных заказов и видов строительных работ

3. Выявление резервов сокращения величины затрат на строительство объекта или выполнение отдельных строительных работ

Слайд 81Задачи калькуляционной работы в строительной организации

1. Обоснование решений в области ценообразова-ния

3. Оценка и сопоставление плановых и фактических показателей

2. Информацион-ное обеспечение системы внутреннего контроля

Задачи калькуляционной работы

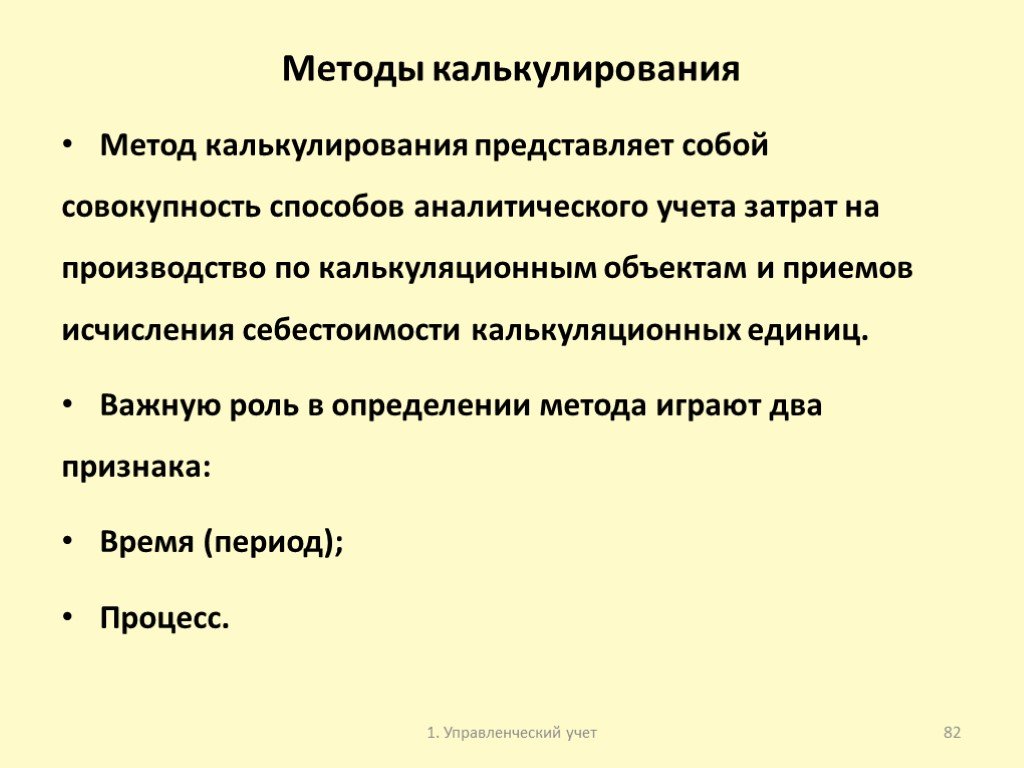

Слайд 82Методы калькулирования

Метод калькулирования представляет собой совокупность способов аналитического учета затрат на производство по калькуляционным объектам и приемов исчисления себестоимости калькуляционных единиц. Важную роль в определении метода играют два признака: Время (период); Процесс.

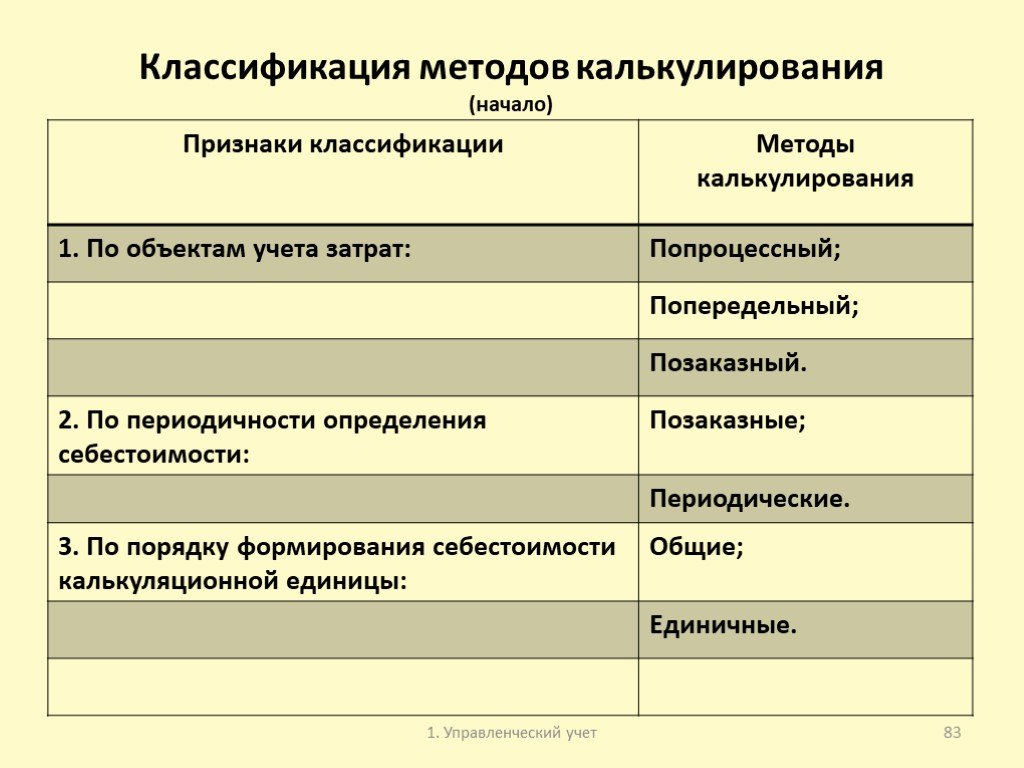

Слайд 83Классификация методов калькулирования (начало)

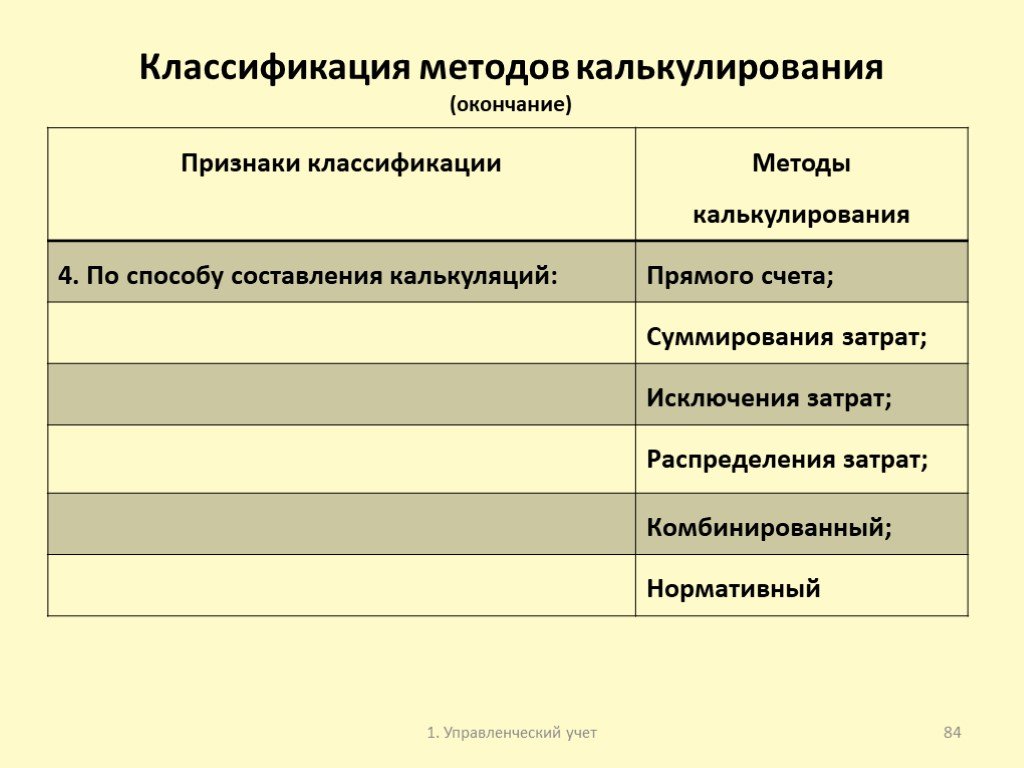

Слайд 84Классификация методов калькулирования (окончание)

Слайд 85Структура калькуляционных статей

1. «Материалы»

2. «Расходы на оплату труда рабочих»

3. «Расходы на содержание и эксплуатацию строительных машин и механизмов»

4. «Накладные расходы»

Слайд 86Структура калькуляционных статей. 1. Материалы

В статью «Материалы» включаются затраты на используемые непосредственно при выполнении строительных работ материалы, строительные конструкции, детали, топливо, электроэнергию, пар, воду и другие виды материальных ресурсов. В калькуляцию включают: Стоимость приобретения материальных ресурсов; Расходы на доставку материальных ресурсов до приобъектного склада; Заготовительно-складские расходы, включая затраты на комплектацию материалов, осуществляемую подразделениями материально-технического снабжения или управлением производственно-технологической комплектации.

Слайд 87Структура калькуляционных статей. 2. Расходы на оплату труда рабочих

1. выплаты заработной платы за фактически выполненную работу, исчисленные исходя из сдельных расценок, тарифных ставок и должностных окладов; 2. стоимость продукции, выдаваемой в порядке натуральной оплаты работникам; 3. выплаты стимулирующего характера следующих видов: 4. премии, (включая стоимость натуральных премий) за производственные результаты,;

Слайд 885.выплаты компенсирующего характера, связанные с режимом работы и условиями труда,; 6. выплаты, предусмотренные законодательством РФ о труде, за непроработанное на производстве (неявочное) время: оплата очередных и дополнительных отпусков, компенсация за неиспользованный отпуск; 7. единовременные вознаграждения за выслугу лет в соответствии с действующим законодательством РФ; 8. другие виды выплат, включаемые в соответствии с установленным порядком в фонд оплаты труда .

Слайд 89Структура калькуляционных статей. 3. Расходы по содержанию и эксплуатации строительных машин и механизмов

1. затраты по принятым в строительной организации системам и формам оплаты труда работников: рабочих, занятых управлением строительными машинами и механизмами и линейного персонала при включении его в состав работников участков (бригад); 2. затраты материальных ресурсов, включая топливо и энергию на эксплуатационные цели; 3. амортизационные отчисления на полное восстановление строительных машин и механизмов;

Слайд 904. арендная плата за пользование арендованными строительными машинами и механизмами; 5. затраты на техническое обслуживание и диагностирование; 6. затраты на проведение всех видов ремонтов строительных машин и механизмов; 7. прочие затраты, связанные с эксплуатацией строительных машин и механизмов

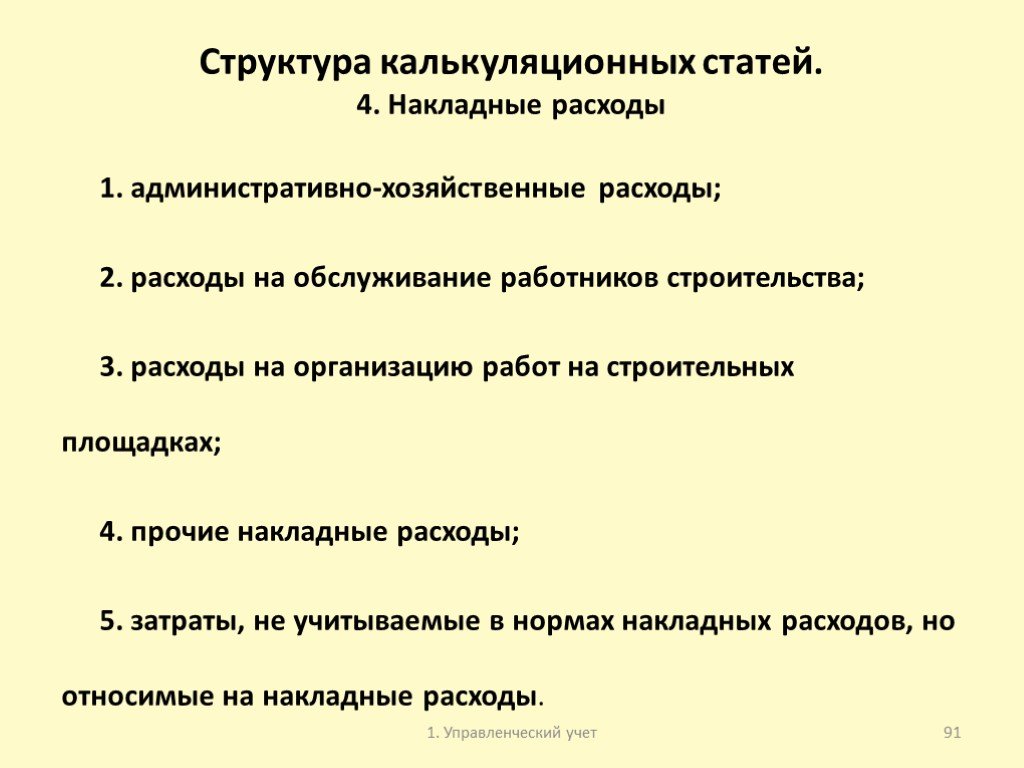

Слайд 91Структура калькуляционных статей. 4. Накладные расходы

1. административно-хозяйственные расходы; 2. расходы на обслуживание работников строительства; 3. расходы на организацию работ на строительных площадках; 4. прочие накладные расходы; 5. затраты, не учитываемые в нормах накладных расходов, но относимые на накладные расходы.

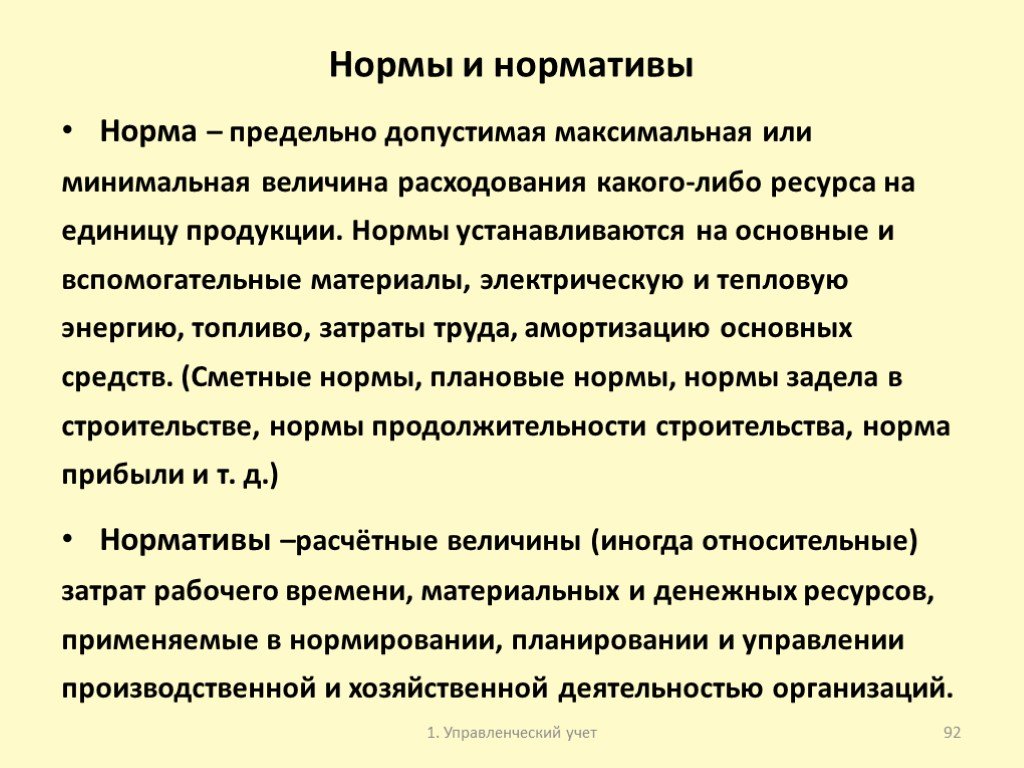

Слайд 92Нормы и нормативы

Норма – предельно допустимая максимальная или минимальная величина расходования какого-либо ресурса на единицу продукции. Нормы устанавливаются на основные и вспомогательные материалы, электрическую и тепловую энергию, топливо, затраты труда, амортизацию основных средств. (Сметные нормы, плановые нормы, нормы задела в строительстве, нормы продолжительности строительства, норма прибыли и т. д.) Нормативы –расчётные величины (иногда относительные) затрат рабочего времени, материальных и денежных ресурсов, применяемые в нормировании, планировании и управлении производственной и хозяйственной деятельностью организаций.

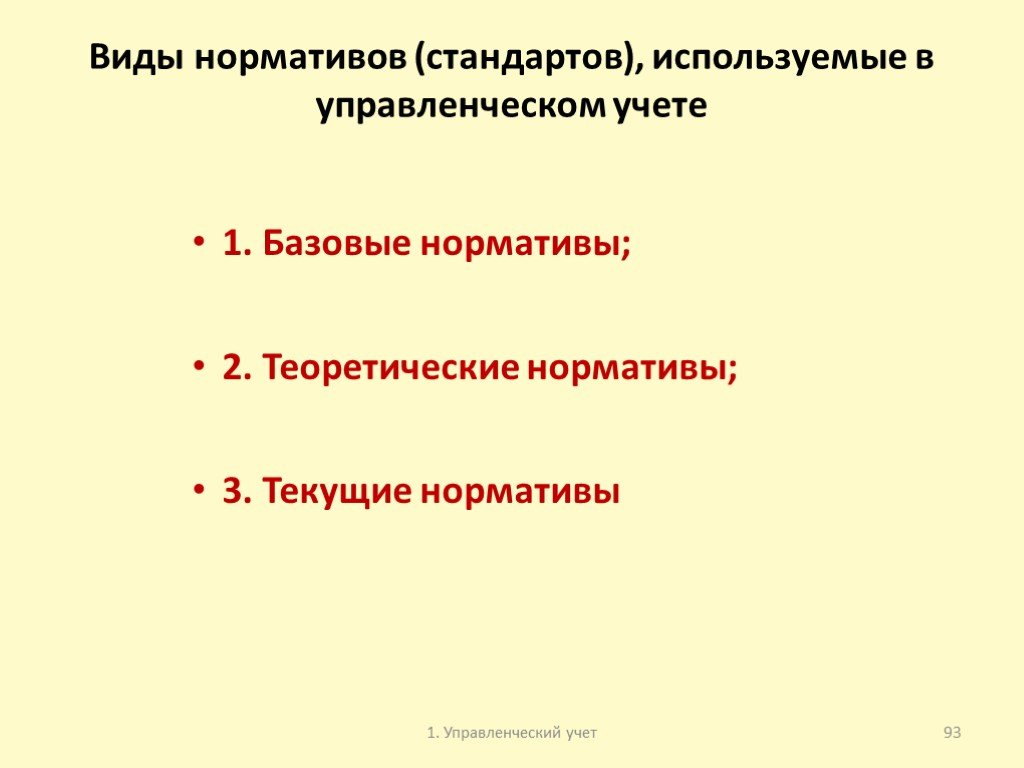

Слайд 93Виды нормативов (стандартов), используемые в управленческом учете

1. Базовые нормативы; 2. Теоретические нормативы; 3. Текущие нормативы

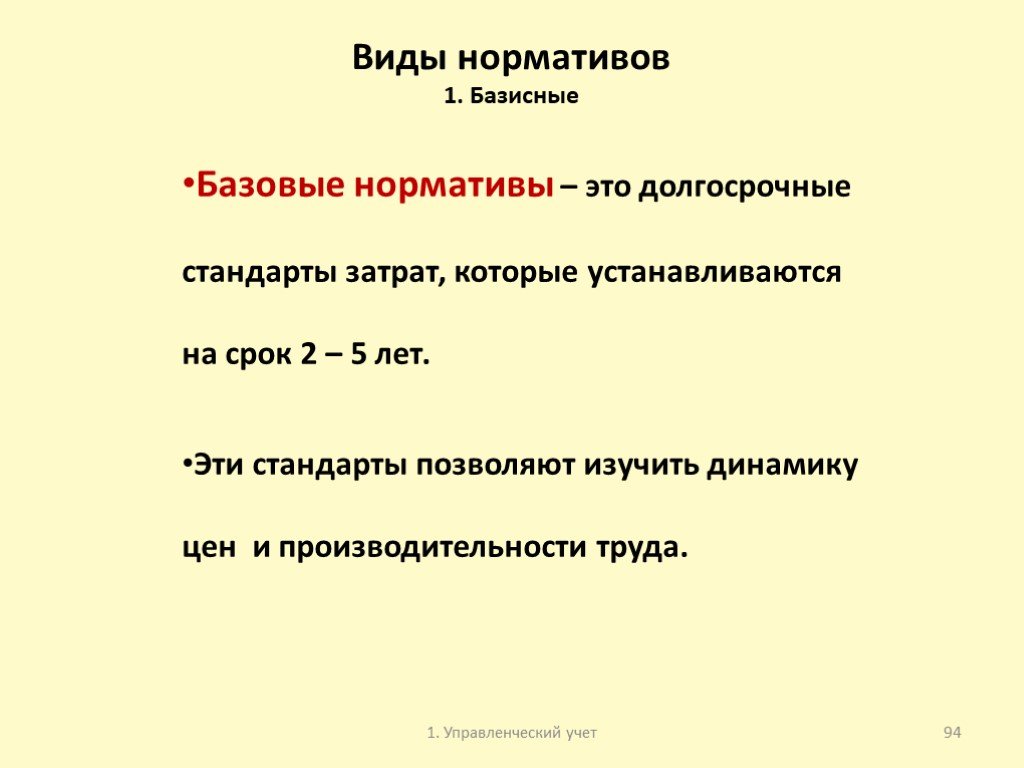

Слайд 94Виды нормативов 1. Базисные

Базовые нормативы – это долгосрочные стандарты затрат, которые устанавливаются на срок 2 – 5 лет. Эти стандарты позволяют изучить динамику цен и производительности труда.

Слайд 95Виды нормативов Теоретические. Базисные

Теоретические нормативы – это стандарты затрат, которые которые могут быть достигнуты только при идеальных условиях деятельности.Эти стандарты являются скорее эталоном, чем норма: Норма отражает уровень, которого можно достичь при существующих условиях деятельности

Слайд 96Виды нормативов 3. Текущие нормативы

Текущие нормативы – это стандарты, которые отражают затраты, необходимые для изготовления продукции в отчетном периоде при наличии определенных условий деятельности с учетом существующей технологии производства, продуктивного труда, квалификации работников и т.д.

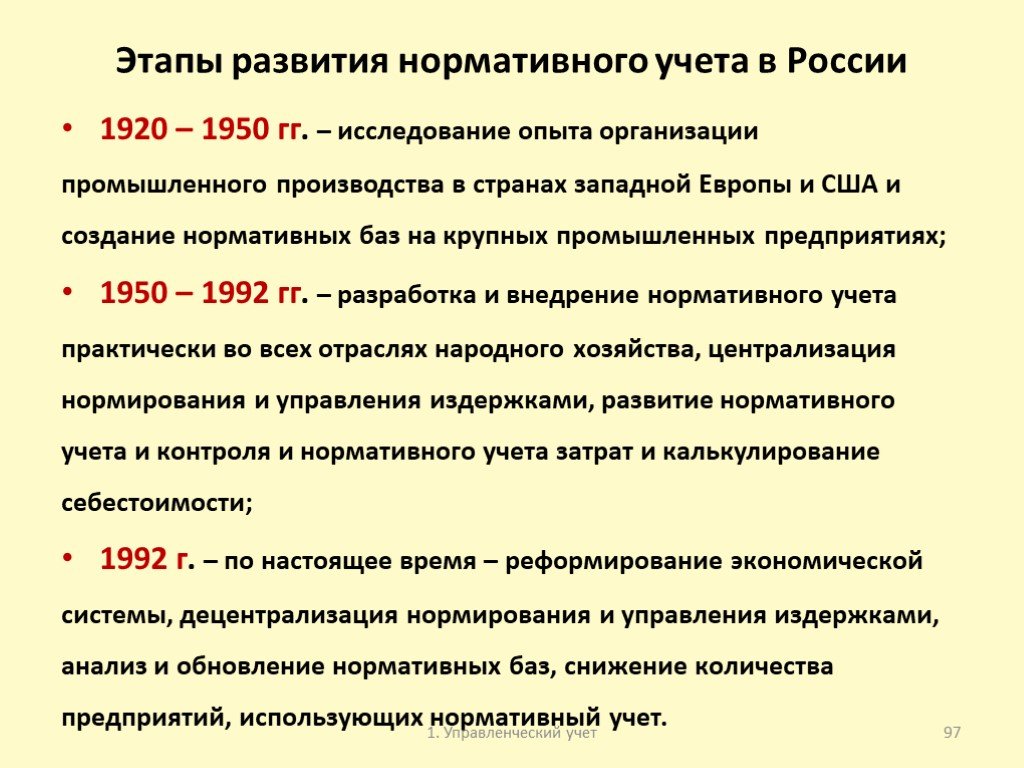

Слайд 97Этапы развития нормативного учета в России

1920 – 1950 гг. – исследование опыта организации промышленного производства в странах западной Европы и США и создание нормативных баз на крупных промышленных предприятиях; 1950 – 1992 гг. – разработка и внедрение нормативного учета практически во всех отраслях народного хозяйства, централизация нормирования и управления издержками, развитие нормативного учета и контроля и нормативного учета затрат и калькулирование себестоимости; 1992 г. – по настоящее время – реформирование экономической системы, децентрализация нормирования и управления издержками, анализ и обновление нормативных баз, снижение количества предприятий, использующих нормативный учет.

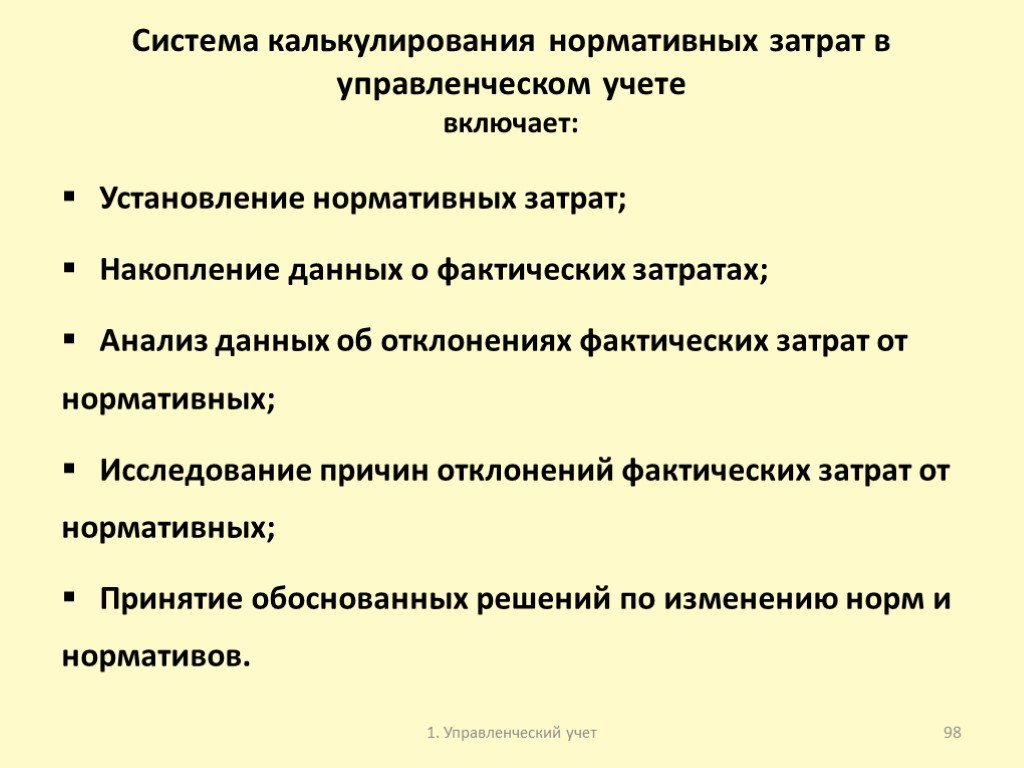

Слайд 98Система калькулирования нормативных затрат в управленческом учете включает:

Установление нормативных затрат; Накопление данных о фактических затратах; Анализ данных об отклонениях фактических затрат от нормативных; Исследование причин отклонений фактических затрат от нормативных; Принятие обоснованных решений по изменению норм и нормативов.

Слайд 99Методы учета и калькулирования себестоимости

1. Позаказный; 2. Попроцессный; 3. Попередельный

Слайд 1001. Позаказный метод

Позаказный метод калькулирования себестоимости используется в организациях с единичным или мелкосерийным типом производственного процесса, выпускающих изделия ограниченного потребления в соответствии с требованиями заказчика (строительство крупных объектов или выпуск продукции по индивидуальным заказам). Сущность позаказного метода заключается в отнесении прямых затрат в разрезе заранее установленных статей калькуляции на отдельные производственные заказы и распределении косвенных расходов по заказам в соответствии с установленными организацией правилами распределения.

Слайд 101Особенности позаказного метода:

Индивидуализация учета затрат и расчет индивидуальной себестоимости продукту; Объектом учета затрат, объектом калькулирования (носителем затрат) и калькуляционной единицей является производственный заказ; Калькуляция полученной продукции составляется после полного завершения работ по заказу, независимо от длительности выполнения заказа.

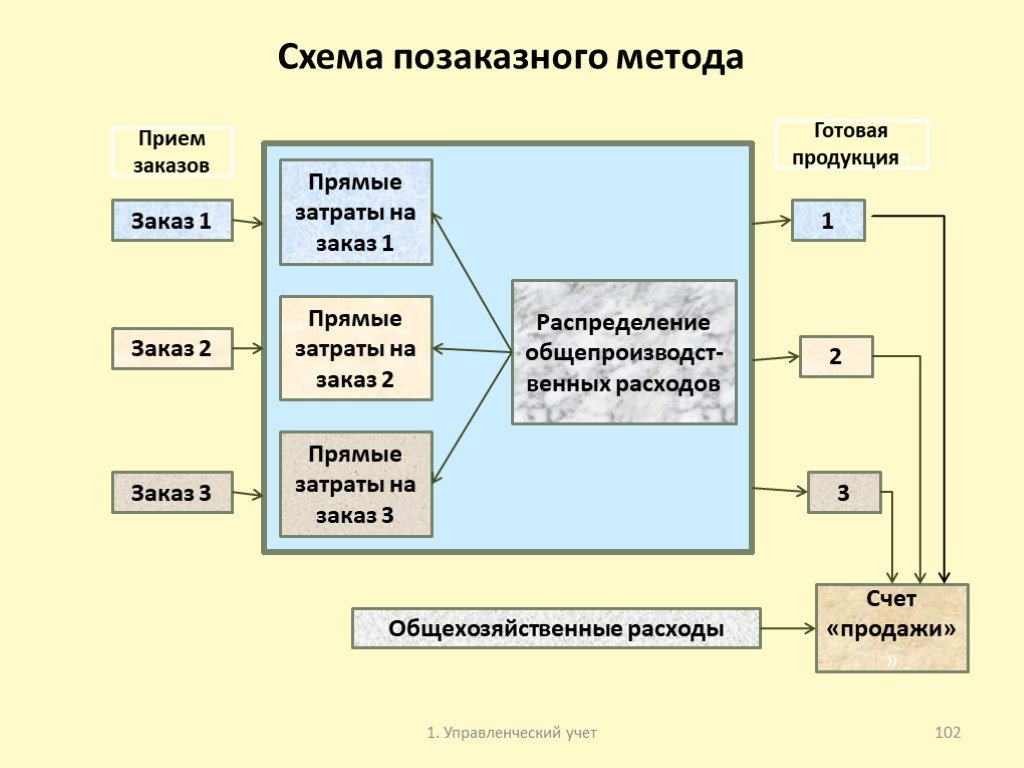

Слайд 102Схема позаказного метода

Прямые затраты на заказ 1

Прямые затраты на заказ 2

Прямые затраты на заказ 3

Распределение общепроизводст-венных расходов

Заказ 1 Заказ 2 Заказ 3 Прием заказов 1 2 3

Общехозяйственные расходы

Счет «продажи»»

Готовая продукцияя

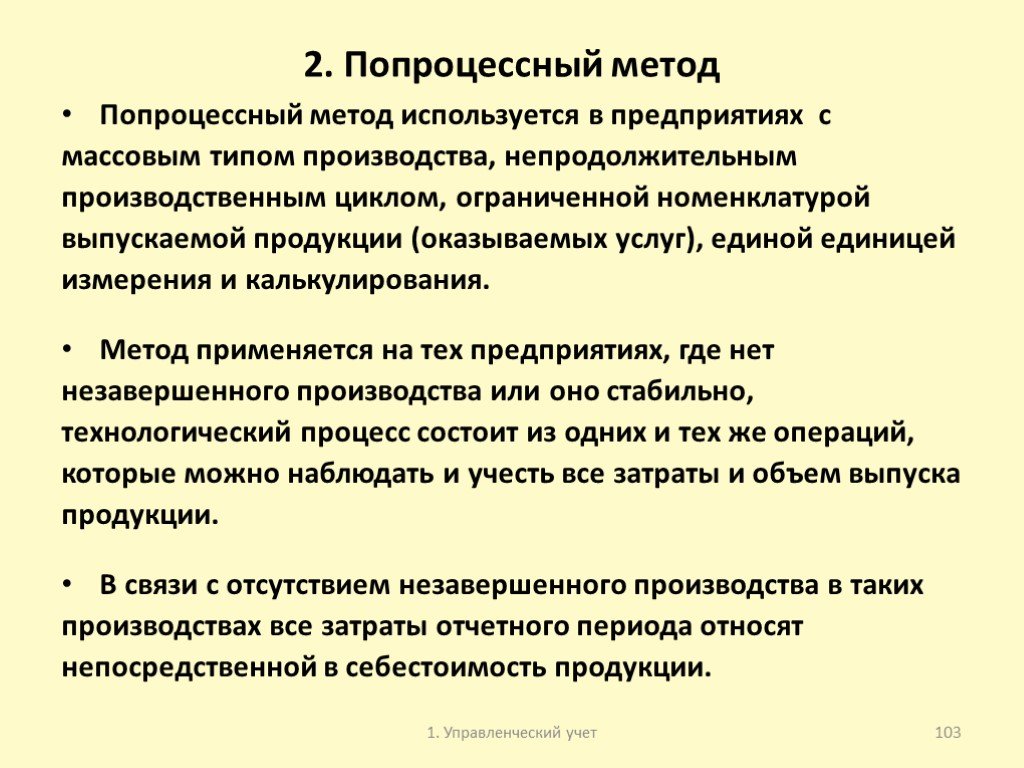

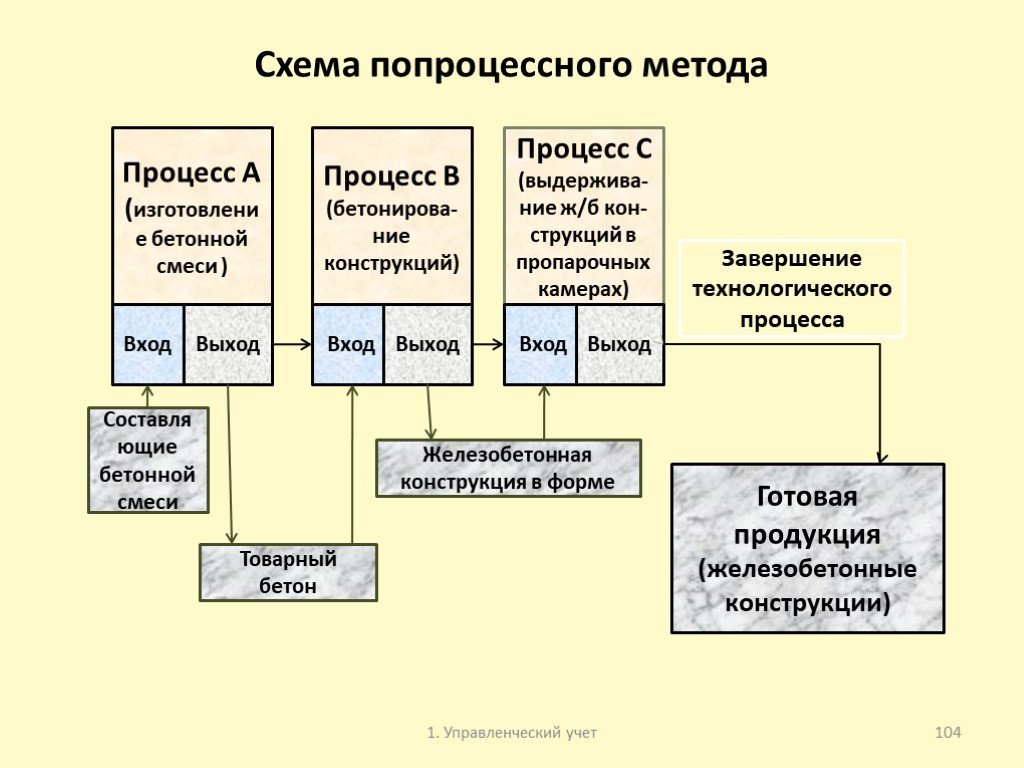

Слайд 1032. Попроцессный метод

Попроцессный метод используется в предприятиях с массовым типом производства, непродолжительным производственным циклом, ограниченной номенклатурой выпускаемой продукции (оказываемых услуг), единой единицей измерения и калькулирования. Метод применяется на тех предприятиях, где нет незавершенного производства или оно стабильно, технологический процесс состоит из одних и тех же операций, которые можно наблюдать и учесть все затраты и объем выпуска продукции. В связи с отсутствием незавершенного производства в таких производствах все затраты отчетного периода относят непосредственной в себестоимость продукции.

Слайд 104Схема попроцессного метода

Процесс А (изготовление бетонной смеси )

Процесс В (бетонирова-ние конструкций)

Процесс С (выдержива-ние ж/б кон-струкций в пропарочных камерах)

Вход Выход

Готовая продукция (железобетонные конструкции)

Завершение технологического процесса

Составляющие бетонной смеси

Товарный бетон

Железобетонная конструкция в форме

Слайд 1053. Попередельный метод

Непрерывность процесса производства, состоящего из множества последовательных, взаимоувязанных технлогических процессов и операций, предполагает его разделение на технологические переделы. Попередельный метод калькулирования себестоимости продукции используется в отраслях с поточным производством, когда процессы проходят в определенной последовательности через все этапы производства, называемые переделами. В этих производствах обязательно существует незавершенное производство как задел, необходимый для осуществления непрерывного производства. В зависимости от калькулирования готовой продукции или полуфабрикатов различают два варианта попередельного метода калькулирования: полуфабрикатный и бесполуфабрикатный.

Слайд 106Схема попередельного метода

Сырье, вспомогательные материалы, топливо, прямая заработная плата, общепроизводственные расходы

Законченные этапы работ, полуфабрикаты

Незавершенное производство

Сырье, вспомогательные материалы, топливо, прямая заработная плата, общепроизводственные расходы.

Стоимость этапов работ

Сырье, материалы, топливо, прямая заработная плата

Общепроизводственные расходы

Готовая продукция

Реализация (счет «Продажи»)

Передел А (возведение подземной части объекта)

Передел В (возведение н.ч. объекта)

Передел С (кровельные и внутренние отделочные работы)

Слайд 107Тема 4. Методы, способы и модели управленческого учета

Слайд 108Методы управленческого учета

1. Нормативный метод; 2. «Стандарт-кост»; 3. «Директ-костинг»; 5. Метод функционально-стоимостного анализа (ФСА)

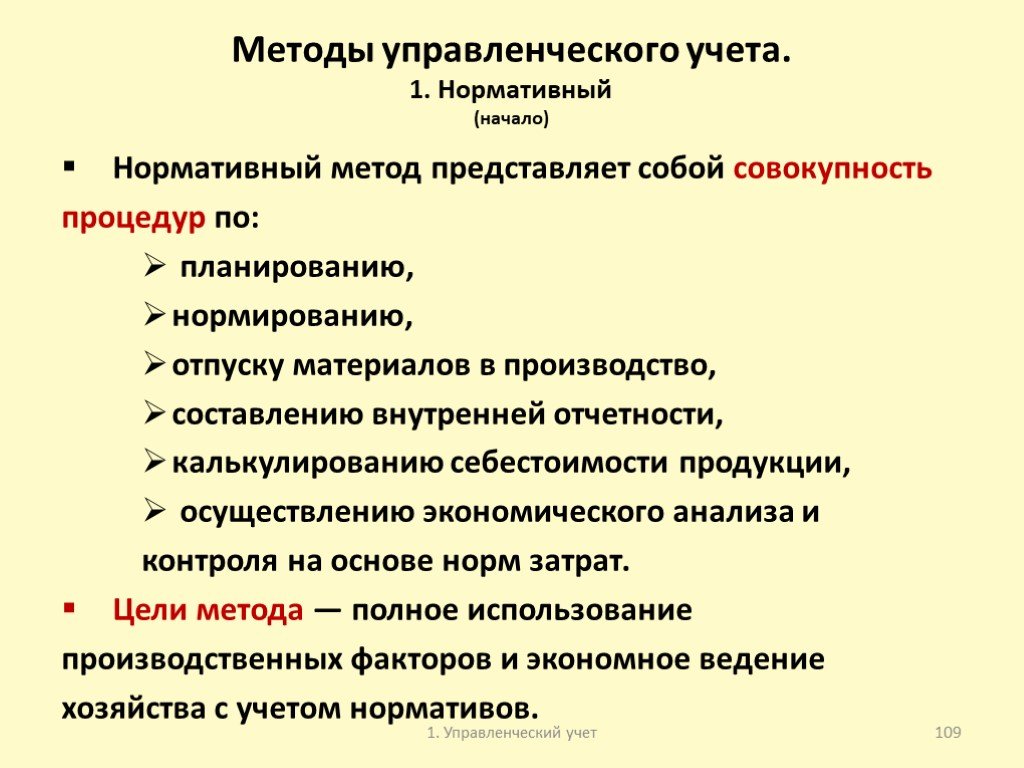

Слайд 109Методы управленческого учета. 1. Нормативный (начало)

Нормативный метод представляет собой совокупность процедур по: планированию, нормированию, отпуску материалов в производство, составлению внутренней отчетности, калькулированию себестоимости продукции, осуществлению экономического анализа и контроля на основе норм затрат. Цели метода — полное использование производственных факторов и экономное ведение хозяйства с учетом нормативов.

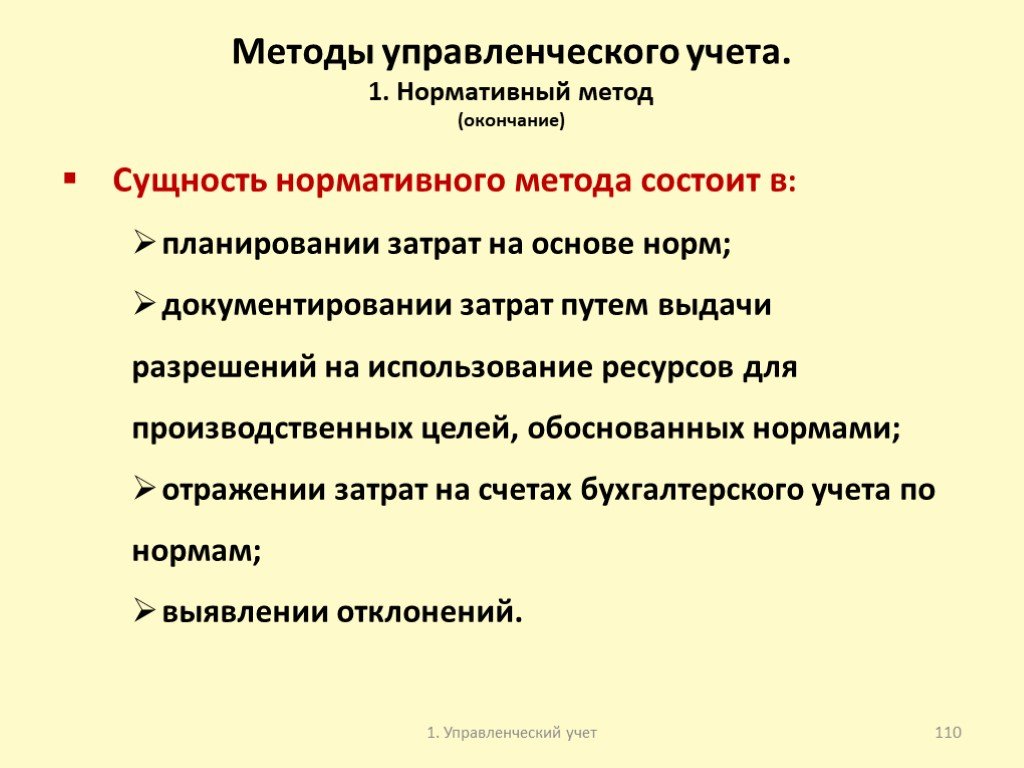

Слайд 110Методы управленческого учета. 1. Нормативный метод (окончание)

Сущность нормативного метода состоит в: планировании затрат на основе норм; документировании затрат путем выдачи разрешений на использование ресурсов для производственных целей, обоснованных нормами; отражении затрат на счетах бухгалтерского учета по нормам; выявлении отклонений.

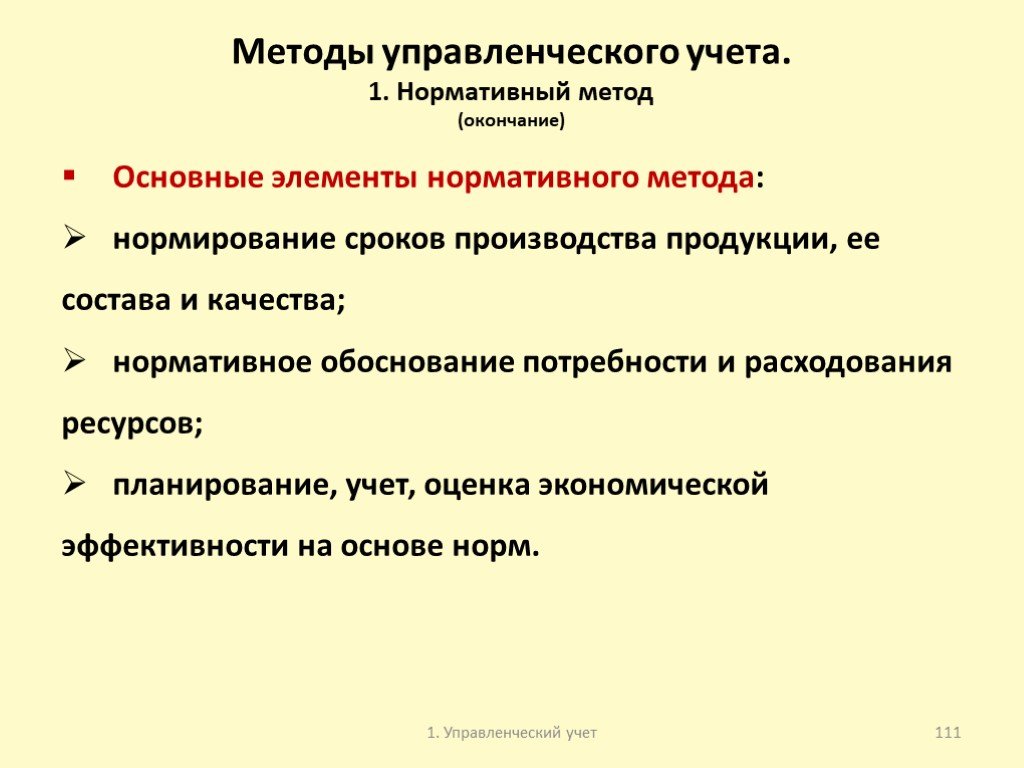

Слайд 111Основные элементы нормативного метода: нормирование сроков производства продукции, ее состава и качества; нормативное обоснование потребности и расходования ресурсов; планирование, учет, оценка экономической эффективности на основе норм.

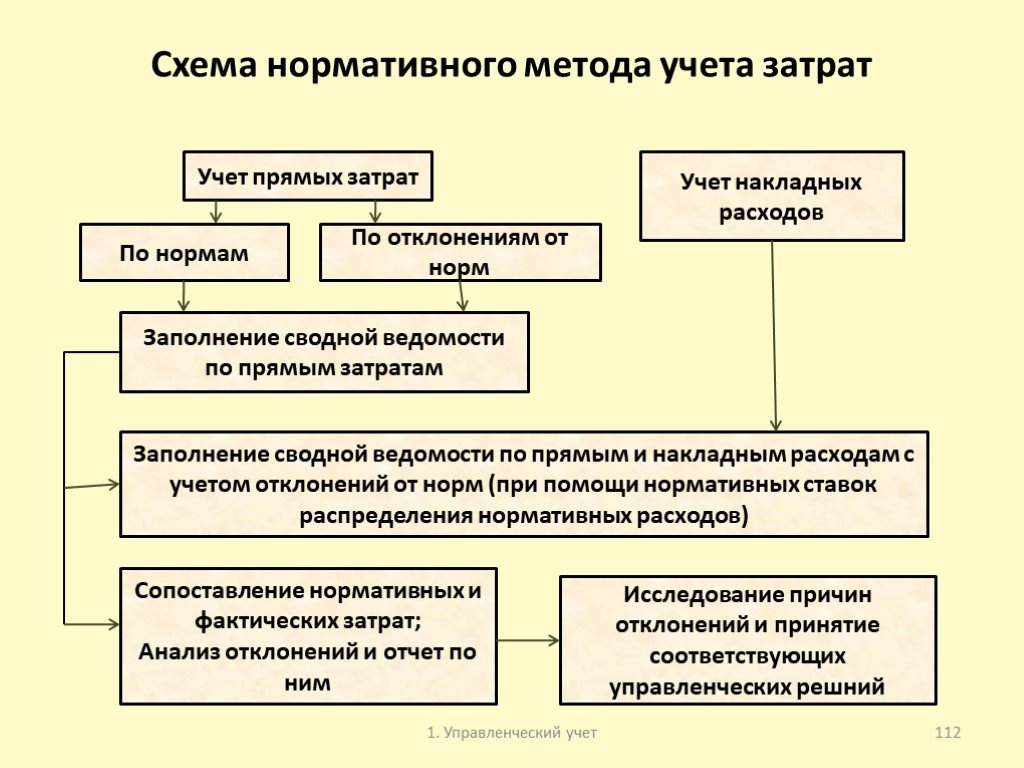

Слайд 112Схема нормативного метода учета затрат

Учет прямых затрат

По нормам

По отклонениям от норм

Заполнение сводной ведомости по прямым затратам

Заполнение сводной ведомости по прямым и накладным расходам с учетом отклонений от норм (при помощи нормативных ставок распределения нормативных расходов)

Сопоставление нормативных и фактических затрат; Анализ отклонений и отчет по ним

Исследование причин отклонений и принятие соответствующих управленческих решний

Учет накладных расходов

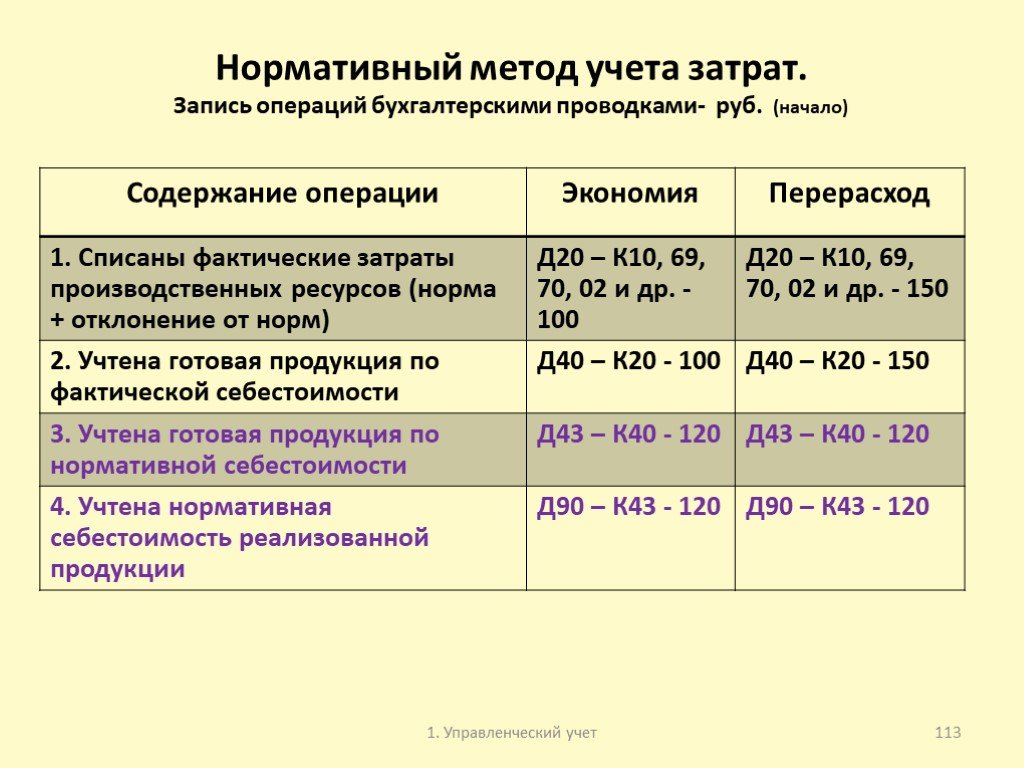

Слайд 113Нормативный метод учета затрат. Запись операций бухгалтерскими проводками- руб. (начало)

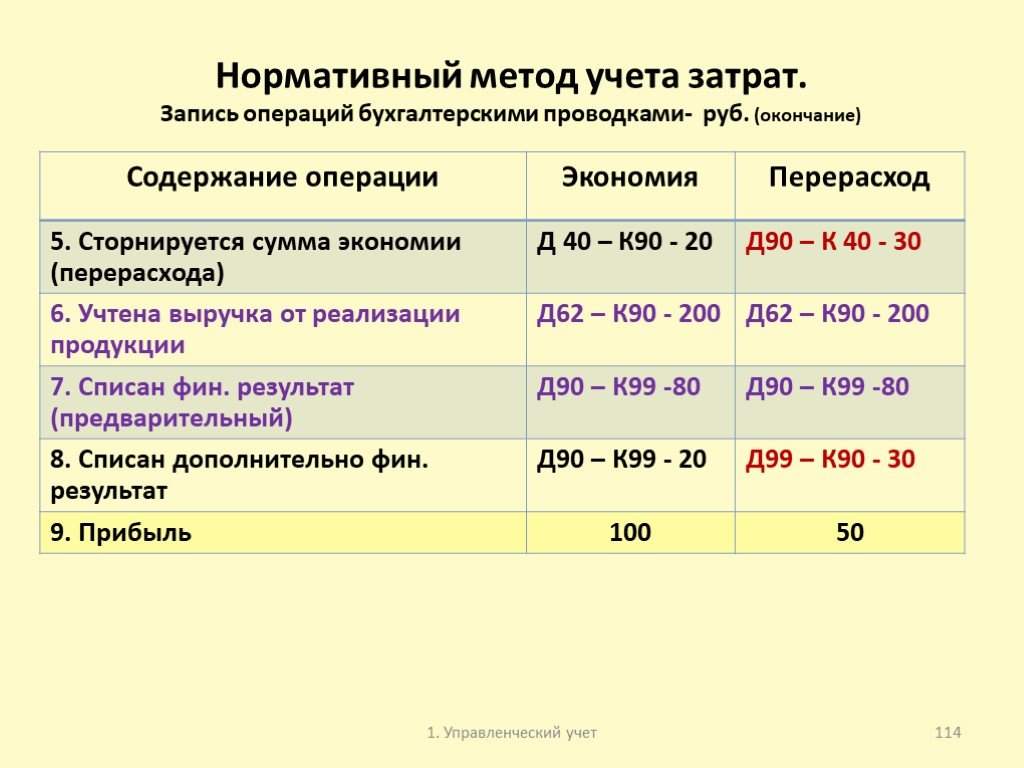

Слайд 114Нормативный метод учета затрат. Запись операций бухгалтерскими проводками- руб. (окончание)

Слайд 115Методы управленческого учета. 2. «Стандарт-кост» (начало)

Метод «Стандарт-кост» заключается в разработке норм стандартов, составлении стандартных калькуляций до начала производства и учете фактических затрат с выделением отклонений от стандартов. Это инструмент контроля, направленный на регулирование прямых издержек производства.

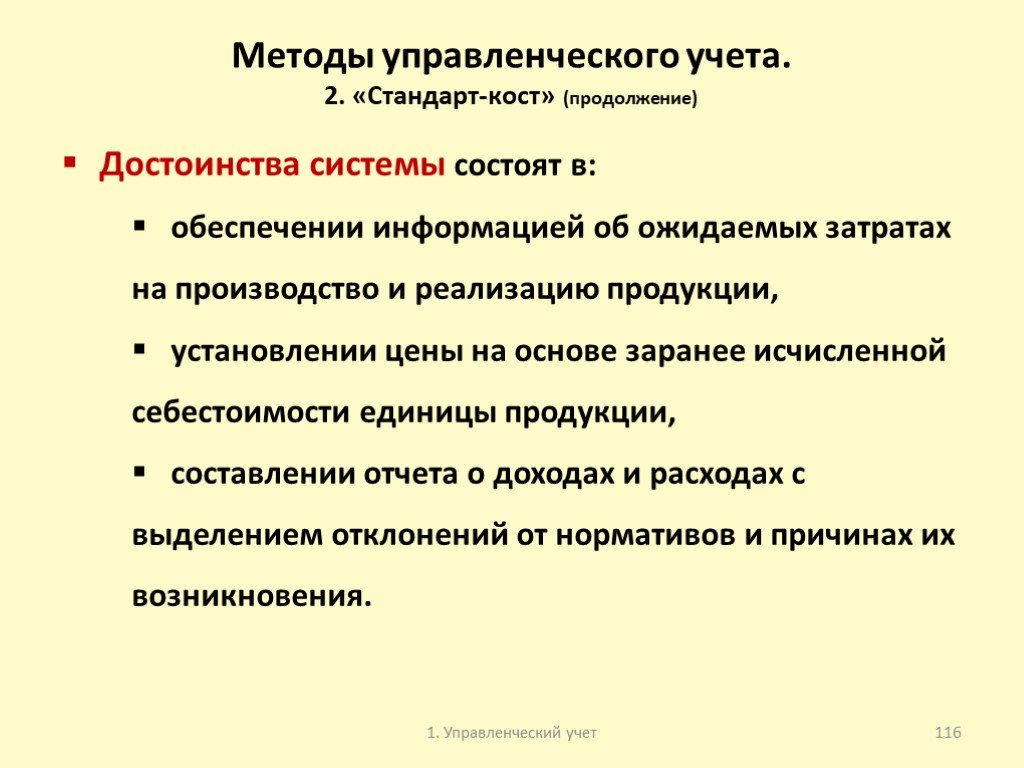

Слайд 116Методы управленческого учета. 2. «Стандарт-кост» (продолжение)

Достоинства системы состоят в: обеспечении информацией об ожидаемых затратах на производство и реализацию продукции, установлении цены на основе заранее исчисленной себестоимости единицы продукции, составлении отчета о доходах и расходах с выделением отклонений от нормативов и причинах их возникновения.

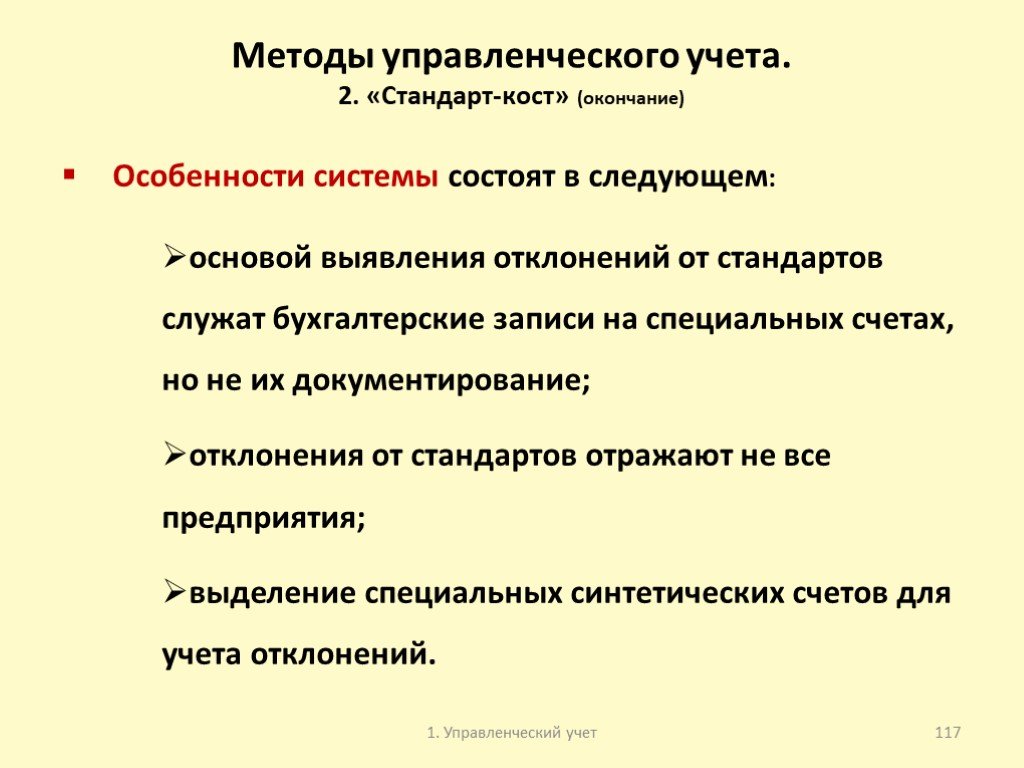

Слайд 117Методы управленческого учета. 2. «Стандарт-кост» (окончание)

Особенности системы состоят в следующем: основой выявления отклонений от стандартов служат бухгалтерские записи на специальных счетах, но не их документирование; отклонения от стандартов отражают не все предприятия; выделение специальных синтетических счетов для учета отклонений.

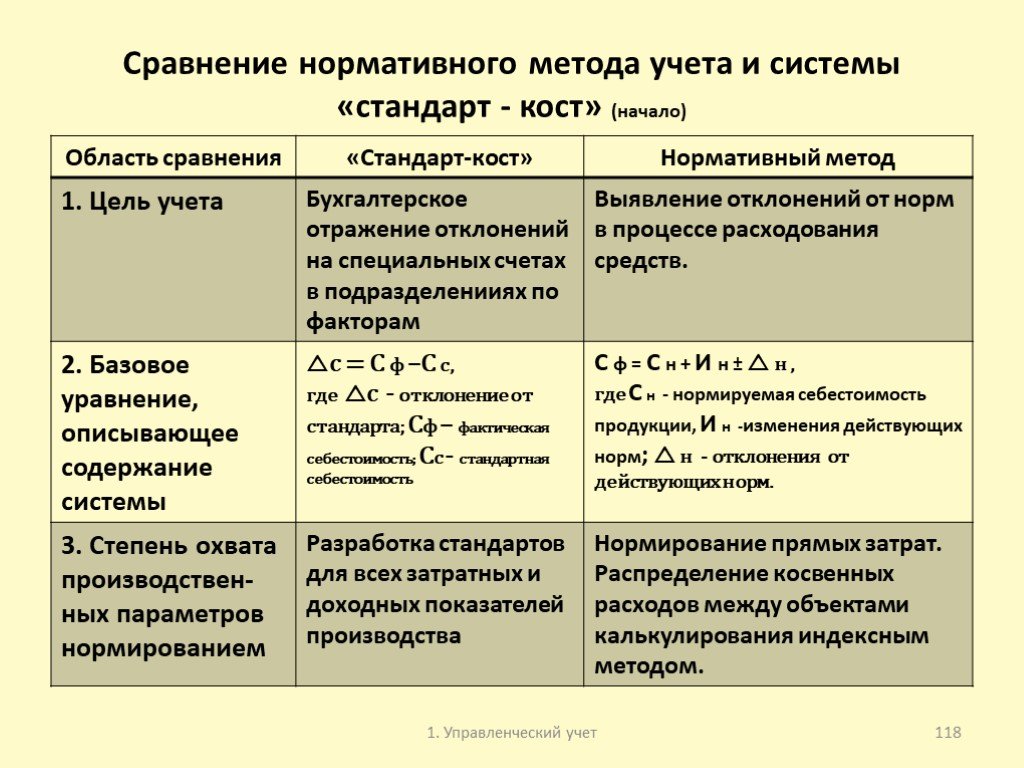

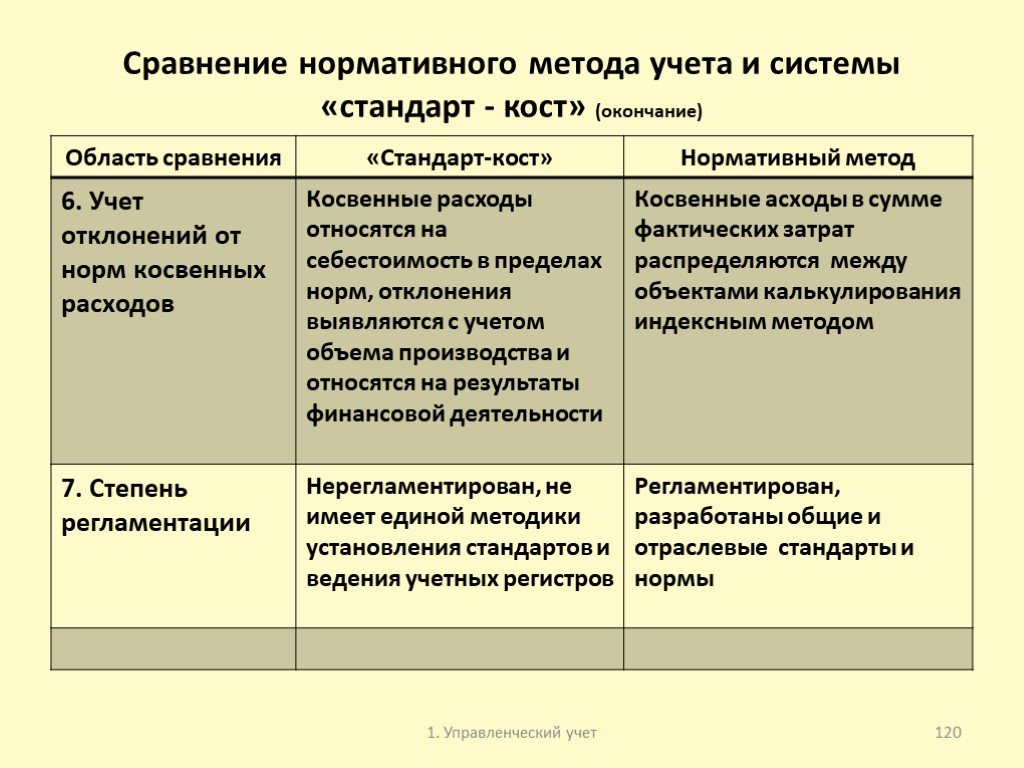

Слайд 118Сравнение нормативного метода учета и системы «стандарт - кост» (начало)

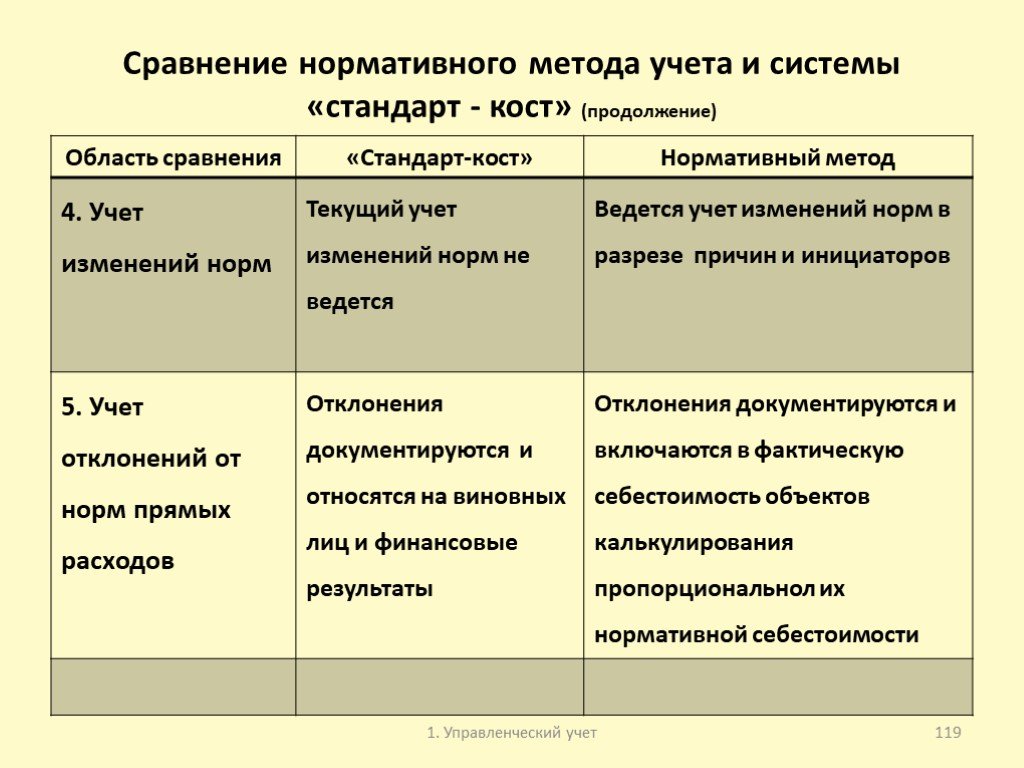

Слайд 119Сравнение нормативного метода учета и системы «стандарт - кост» (продолжение)

Слайд 120Сравнение нормативного метода учета и системы «стандарт - кост» (окончание)

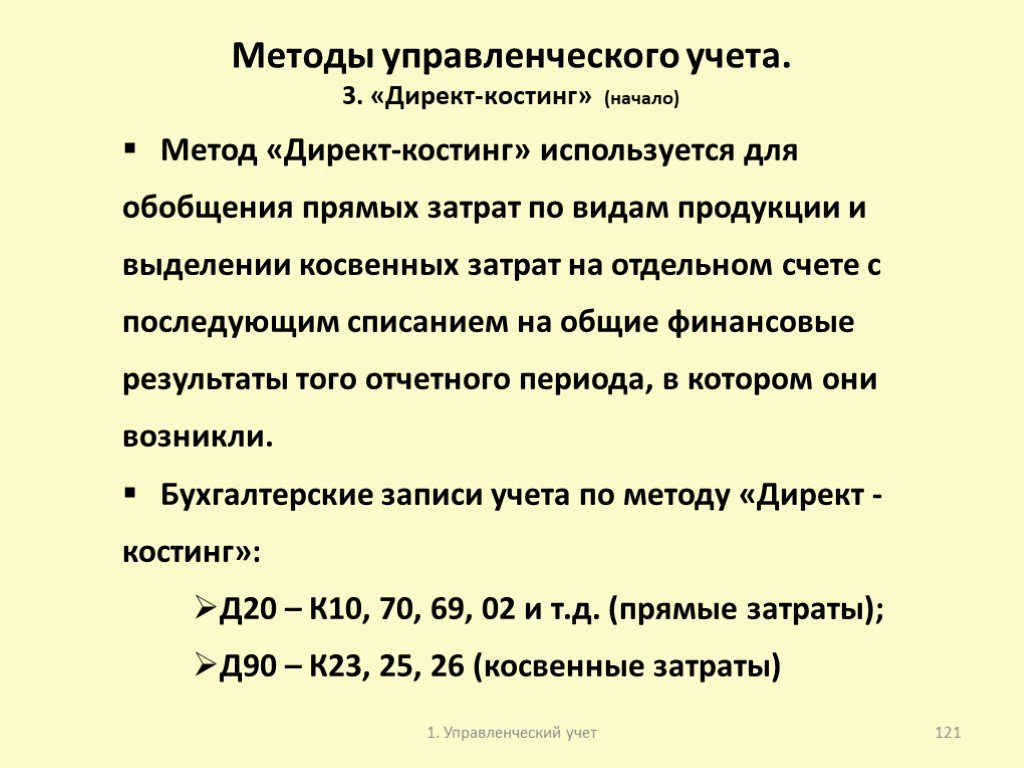

Слайд 121Методы управленческого учета. 3. «Директ-костинг» (начало)

Метод «Директ-костинг» используется для обобщения прямых затрат по видам продукции и выделении косвенных затрат на отдельном счете с последующим списанием на общие финансовые результаты того отчетного периода, в котором они возникли. Бухгалтерские записи учета по методу «Директ - костинг»: Д20 – К10, 70, 69, 02 и т.д. (прямые затраты); Д90 – К23, 25, 26 (косвенные затраты)

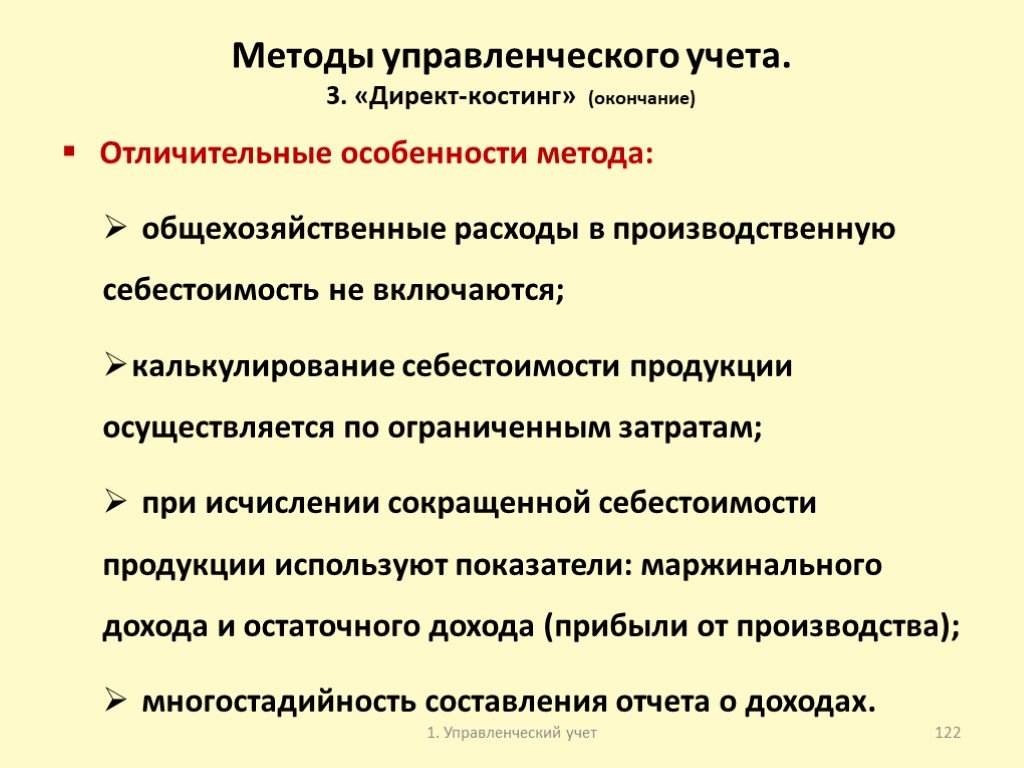

Слайд 122Методы управленческого учета. 3. «Директ-костинг» (окончание)

Отличительные особенности метода: общехозяйственные расходы в производственную себестоимость не включаются; калькулирование себестоимости продукции осуществляется по ограниченным затратам; при исчислении сокращенной себестоимости продукции используют показатели: маржинального дохода и остаточного дохода (прибыли от производства); многостадийность составления отчета о доходах.

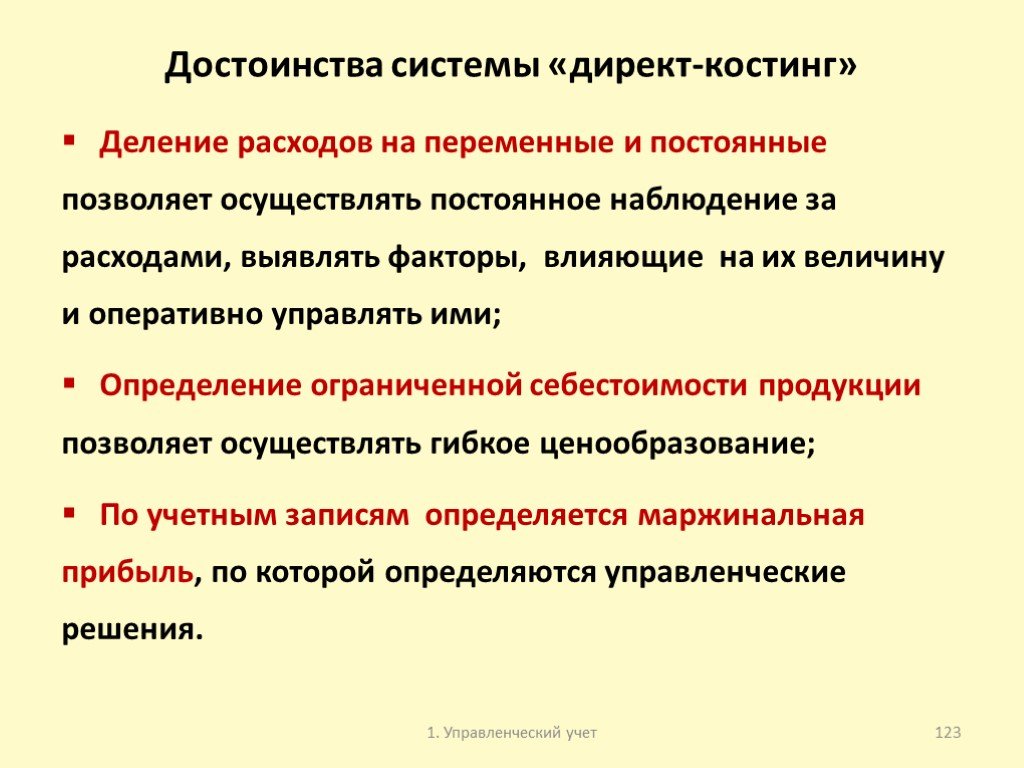

Слайд 123Достоинства системы «директ-костинг»

Деление расходов на переменные и постоянные позволяет осуществлять постоянное наблюдение за расходами, выявлять факторы, влияющие на их величину и оперативно управлять ими; Определение ограниченной себестоимости продукции позволяет осуществлять гибкое ценообразование; По учетным записям определяется маржинальная прибыль, по которой определяются управленческие решения.

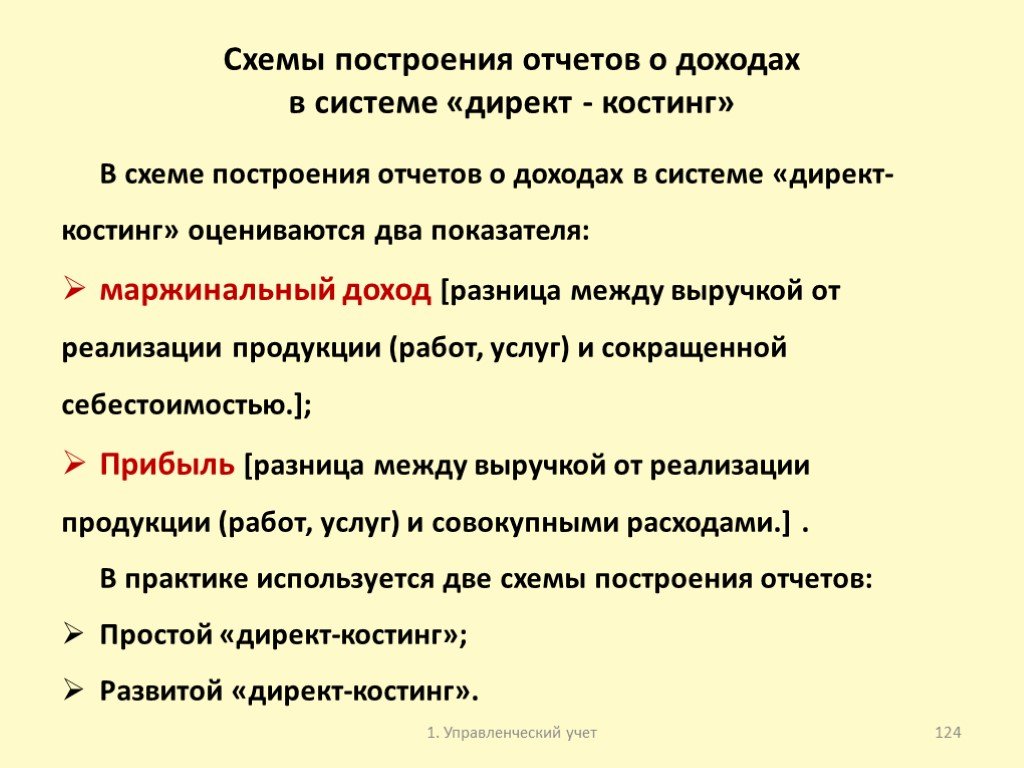

Слайд 124Схемы построения отчетов о доходах в системе «директ - костинг»

В схеме построения отчетов о доходах в системе «директ-костинг» оцениваются два показателя: маржинальный доход [разница между выручкой от реализации продукции (работ, услуг) и сокращенной себестоимостью.]; Прибыль [разница между выручкой от реализации продукции (работ, услуг) и совокупными расходами.] . В практике используется две схемы построения отчетов: Простой «директ-костинг»; Развитой «директ-костинг».

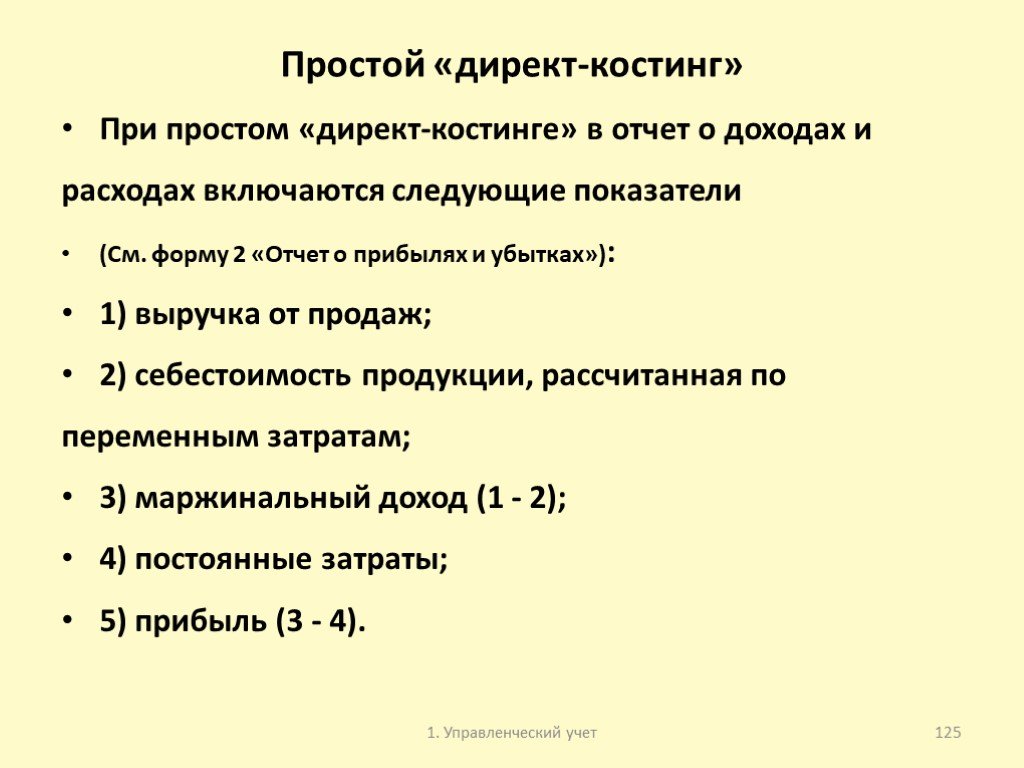

Слайд 125Простой «директ-костинг»

При простом «директ-костинге» в отчет о доходах и расходах включаются следующие показатели (См. форму 2 «Отчет о прибылях и убытках»): 1) выручка от продаж; 2) себестоимость продукции, рассчитанная по переменным затратам; 3) маржинальный доход (1 - 2); 4) постоянные затраты; 5) прибыль (3 - 4).

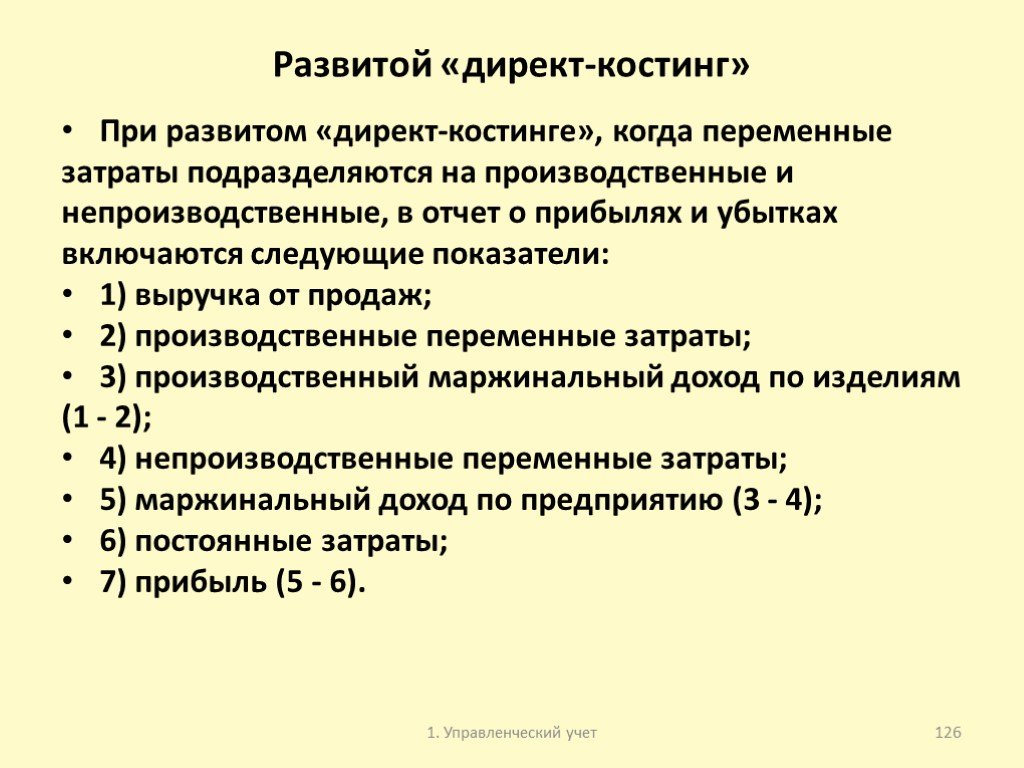

Слайд 126Развитой «директ-костинг»

При развитом «директ-костинге», когда переменные затраты подразделяются на производственные и непроизводственные, в отчет о прибылях и убытках включаются следующие показатели: 1) выручка от продаж; 2) производственные переменные затраты; 3) производственный маржинальный доход по изделиям (1 - 2); 4) непроизводственные переменные затраты; 5) маржинальный доход по предприятию (3 - 4); 6) постоянные затраты; 7) прибыль (5 - 6).

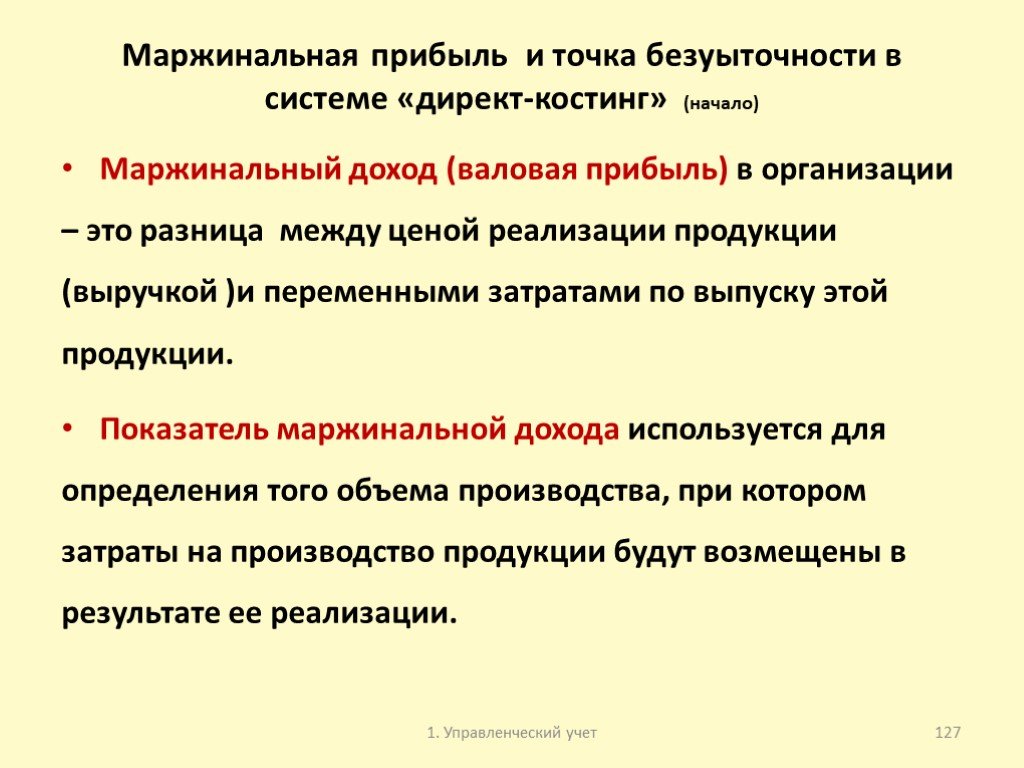

Слайд 127Маржинальная прибыль и точка безуыточности в системе «директ-костинг» (начало)

Маржинальный доход (валовая прибыль) в организации – это разница между ценой реализации продукции (выручкой )и переменными затратами по выпуску этой продукции. Показатель маржинальной дохода используется для определения того объема производства, при котором затраты на производство продукции будут возмещены в результате ее реализации.

Слайд 128Маржинальная прибыль и точка безуыточности в системе «директ-костинг» (окончание)

Объем реализованной продукции, при котором возмещаются затраты на производство, называют: Точкой безубыточности производства продукции; Критической или «мертвой» точкой; Порогом безубыточности; Точкой равновесия; Уровнем окупаемости.

Слайд 129Методы анализа безубыточности производства

1. Математический метод (метод уравнений); 2. Метод маржинального дохода (Валовой прибыли); 3. Графический метод.

Слайд 130Анализ безубыточности производства 1. Математический метод (начало)

Последовательность расчета: 1) Выручка от продаж продукции (работ, услуг) – Совокупные переменные расходы – Постоянные расходы = Прибыль; или: Цена единицы продукции * Х – Переменные расходы на единицу продукции * Х – Постоянные расходы = Прибыль, где Х –объем реализации в точке безубыточности (ед. изм.).

Слайд 131Анализ безубыточности производства 1. Математический метод (окончание)

2) Безубыточный объем работ (Х) рассчитывается исходя из условия отсутствия прибыли или убытка: Х = Совокупные постоянные расходы / Маржинальный доход на единицу продукции, (ед. изм.); или : Х = Совокупные постоянные расходы / Цена единицы продукции – переменные расходы на единицу продукции, (ед. изм.) .

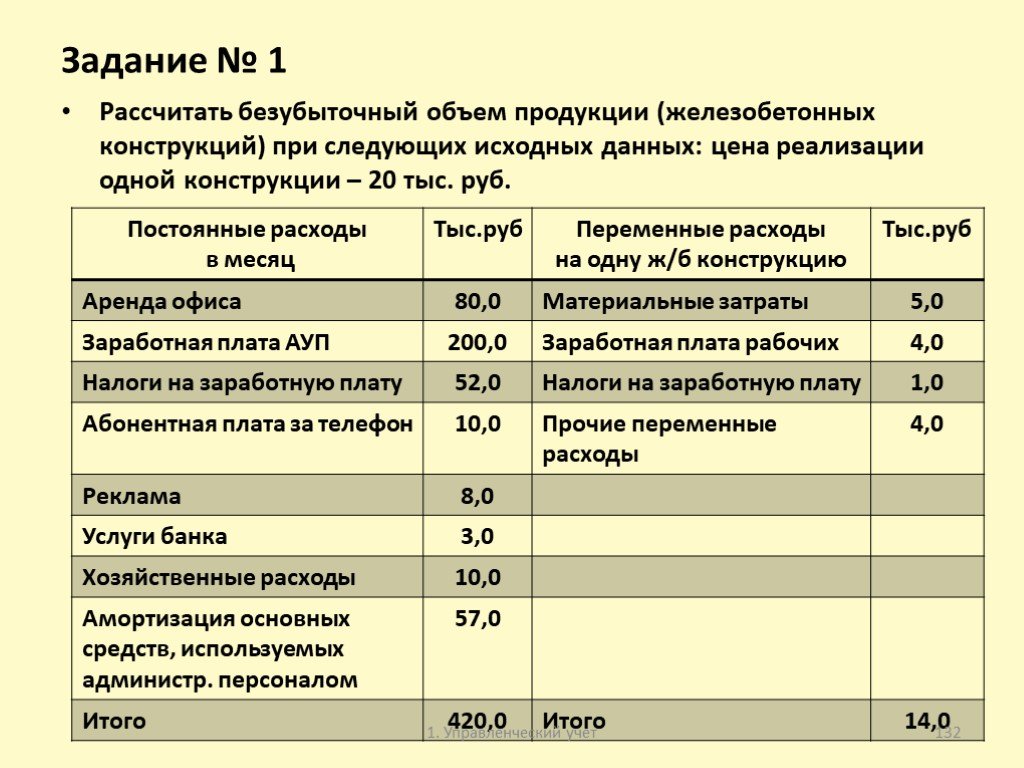

Слайд 132Задание № 1

Рассчитать безубыточный объем продукции (железобетонных конструкций) при следующих исходных данных: цена реализации одной конструкции – 20 тыс. руб.

Слайд 133Решение задания № 1

Определим объем продаж (Х), при котором предприятие будет работать безубыточно. Постоянные расходы составляют 420,0 тыс.руб.; Переменные расходы на одной железобетонную конструкцию составляют – 14,0 тыс.руб.; Цена реализации одной железобетонной конструкции 20,0 тыс.руб.. Уравнение безубыточного объема работ: 20,0*Х – 14,0*Х – 420,0 = 0; Х = 420,0/(20,0 – 14,0) = 70 железобетонных конструкций в месяц

Слайд 134Анализ безубыточности производства 2. Метод маржинального дохода (валовой прибыли) (продожение)

Точка равновесия достигается при условии равенства маржинального дохода и совокупности постоянных расходов: Совокупный маржинальный доход – совокупные постоянные расходы = Прибыль; В точке равновесия прибыль равняется нулю: Маржинальный доход на единицу продукции*Объем реализации (ед.изм.) = Совокупные постоянные расходы; Точка безубыточности (безубыточный объем продукции) = Совокупные постоянные расходы / Маржинальный доход на единицу продукции (ед. изм.)

![Анализ безубыточности производства 2. Метод маржинального дохода (валовой прибыли) (окончание). Соотношение маржинального дохода к выручке от продаж = [Маржинальный доход (руб.) / Выручка от продаж (руб.)]*100%. Запланировав выручку от продаж, можно определить размер ожидаемого маржинального дохода.](https://prezentacii.org/upload/cloud/19/09/163946/images/thumbs/screen135.jpg "Анализ безубыточности производства 2. Метод маржинального дохода (валовой прибыли) (окончание). Соотношение маржинального дохода к выручке от продаж = [Маржинальный доход (руб.) / Выручка от продаж (руб.)]*100%. Запланировав выручку от продаж, можно определить размер ожидаемого маржинального дохода.")

Слайд 135Анализ безубыточности производства 2. Метод маржинального дохода (валовой прибыли) (окончание)

Соотношение маржинального дохода к выручке от продаж = [Маржинальный доход (руб.) / Выручка от продаж (руб.)]*100%. Запланировав выручку от продаж, можно определить размер ожидаемого маржинального дохода. Уровень кромки безопасности выражается в %: Кромка безопасности, % = {[Планируемая выручка от продаж (руб.) – Безубыточный объем работ (руб.)]/ Планируемая выручка от продаж} * 100%.

Организация имеет маржинальный доход на одну конструкцию 20,0 – 14,0 = 6,0тыс.руб.; Совокупные постоянные расходы составляют – 420,0 тыс.руб.; Точка безубыточности (безубыточный объем работ) = 420,0/6,0 = 70 конструкций в месяц; Отношение маржинального")

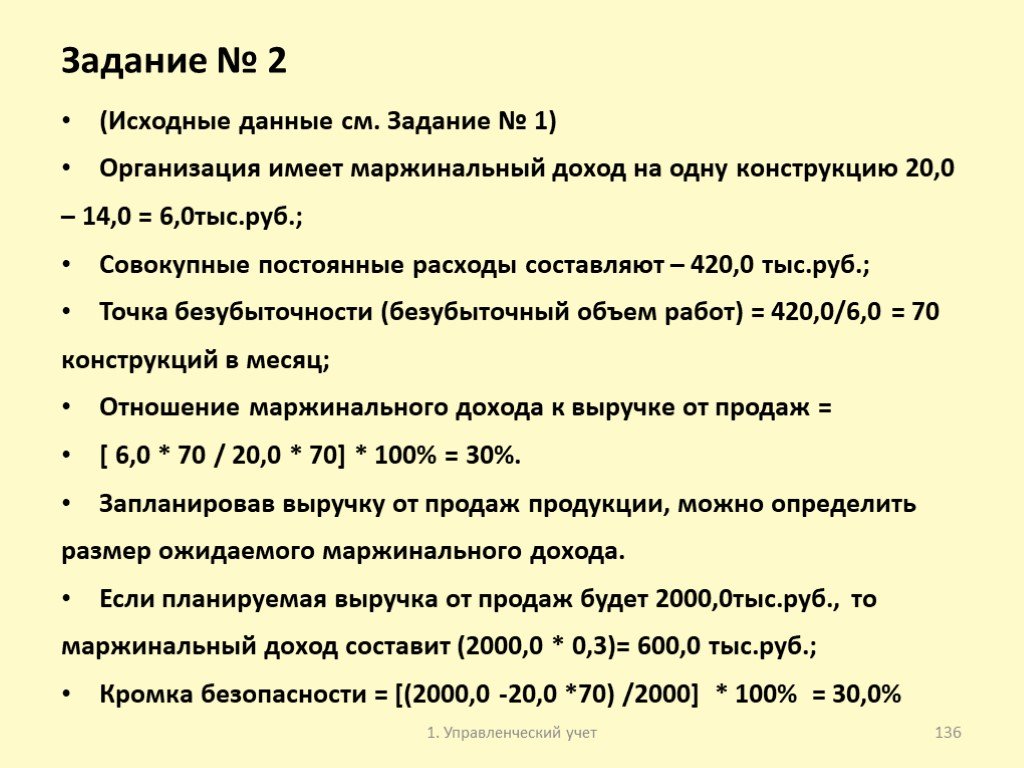

Слайд 136Задание № 2

(Исходные данные см. Задание № 1) Организация имеет маржинальный доход на одну конструкцию 20,0 – 14,0 = 6,0тыс.руб.; Совокупные постоянные расходы составляют – 420,0 тыс.руб.; Точка безубыточности (безубыточный объем работ) = 420,0/6,0 = 70 конструкций в месяц; Отношение маржинального дохода к выручке от продаж = [ 6,0 * 70 / 20,0 * 70] * 100% = 30%. Запланировав выручку от продаж продукции, можно определить размер ожидаемого маржинального дохода. Если планируемая выручка от продаж будет 2000,0тыс.руб., то маржинальный доход составит (2000,0 * 0,3)= 600,0 тыс.руб.; Кромка безопасности = [(2000,0 -20,0 *70) /2000] * 100% = 30,0%

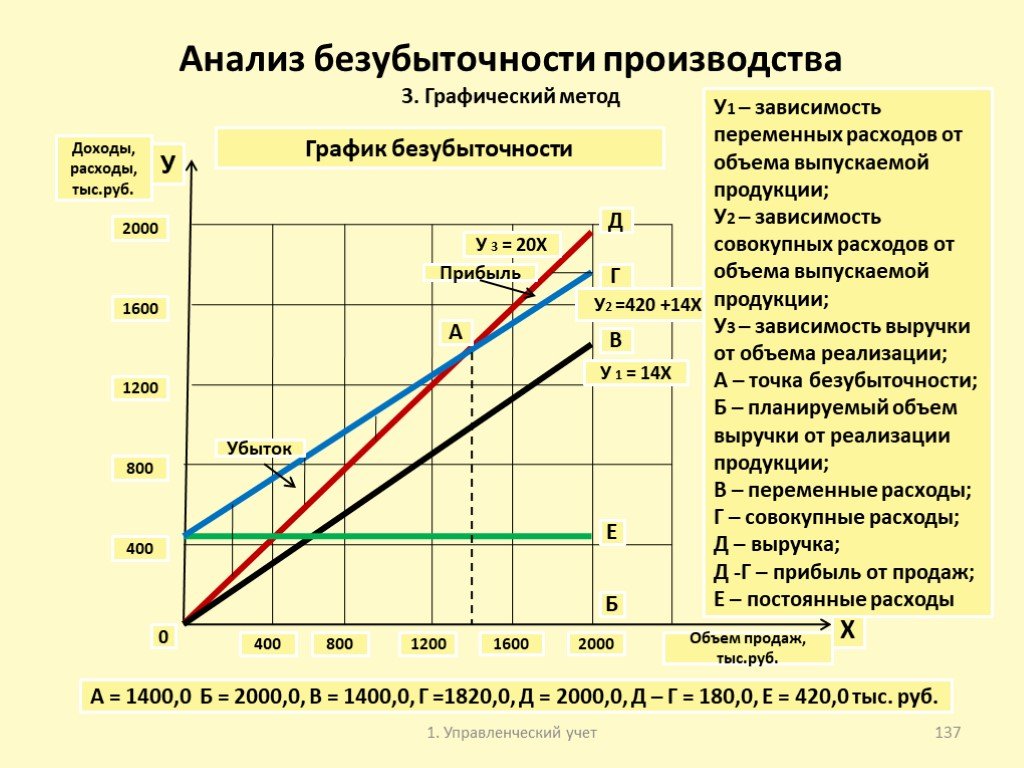

Слайд 137Анализ безубыточности производства 3. Графический метод

400 800 1200 1600 2000

Доходы, расходы, тыс.руб.

Объем продаж, тыс.руб.

А Б В Г Д 0 Убыток Прибыль У Х У 1 = 14Х У2 =420 +14Х У 3 = 20Х

У1 – зависимость переменных расходов от объема выпускаемой продукции; У2 – зависимость совокупных расходов от объема выпускаемой продукции; У3 – зависимость выручки от объема реализации; А – точка безубыточности; Б – планируемый объем выручки от реализации продукции; В – переменные расходы; Г – совокупные расходы; Д – выручка; Д -Г – прибыль от продаж; Е – постоянные расходы

А = 1400,0 Б = 2000,0, В = 1400,0, Г =1820,0, Д = 2000,0, Д – Г = 180,0, Е = 420,0 тыс. руб.

График безубыточности

Е

(начало). Функционально-стоимостной анализ (ФСА) - это метод системного исследования функций объекта (изделия, процесса, структуры), направленный на минимизацию затрат в сферах проектирования, производства и эксплуатации")

Слайд 138Методы управленческого учета 4. Метод функционально-стоимостного анализа (ФСА) (начало)

Функционально-стоимостной анализ (ФСА) - это метод системного исследования функций объекта (изделия, процесса, структуры), направленный на минимизацию затрат в сферах проектирования, производства и эксплуатации объекта при сохранении (повышении) его качества и полезности. Сущность функционального подхода – рассмотрение объекта не в его конкретной форме, а как совокупность функций, которыке он должен выполнять. Цель ФСА состоит в развитии полезных функций объекта при оптимальном соотношении между и х значимостью для потребителя и затратами на их изготовление.

(продолжение). Этапы проведения ФСА: 1. Подготовительный – уточняется объект анализа, определяются его характеристики; 2. Информационный – собираются данные об исследуемом объекте (назначение, технико-экономические характ")

Слайд 139Методы управленческого учета 4. Метод функционально-стоимостного анализа (ФСА) (продолжение)

Этапы проведения ФСА: 1. Подготовительный – уточняется объект анализа, определяются его характеристики; 2. Информационный – собираются данные об исследуемом объекте (назначение, технико-экономические характеристики) и составляющих его компонентах, деталях (функции, материалы, себестоимость и др.); 3. Аналитический – подробно изучаются функции объекта (их состав, степень полезности), его стоимость и возможности уменьшения путем отсечения второстепенных и бесполезных функций; 4. Исследовательский –оценивают предлагаемые варианты разработанного изделия; 5. Рекомендательный – предлагают наиболее приемлемые для данного производства варианты разработки и усовершенствования изделия.

(окончание). Итогом проведения ФСА должно являться снижение затрат на единицу полезного эффекта, которое достигается: Сокращением затрат при одновременном повышении потребительских свойств изделий; Повышением качества прод")

Слайд 140Методы управленческого учета 4. Метод функционально-стоимостного анализа (ФСА)(окончание)

Итогом проведения ФСА должно являться снижение затрат на единицу полезного эффекта, которое достигается: Сокращением затрат при одновременном повышении потребительских свойств изделий; Повышением качества продукции при сохранении уровня затрат; Уменьшением затрат при сохранении уровня качества; Сокращением затрат при обоснованном снижении технических параметров до их функционально необходимого уровня.

Слайд 141Модели, системы управленческого учета

В управленческом учете модели условно подразделяемых на две группы: 1. Традиционная модель учета ; 2. Современные модели управленческого учета в зарубежной практике используют следующие системы:

Слайд 142Традиционная модель управленческого учета (начало)

Традиционная модель направлена в основном на обеспечение калькулирования себестоимости продукции и реализацию планово-контрольной функции.

Слайд 143Традиционная модель управленческого учета (окончание)

Недостатки традиционного учета таковы: традиционный управленческий учет не отвечает потребностям современной производственной и конкурентной среды; традиционные системы калькулирования приводят к искажению информации, необходимой для принятия управленческих решений; практика управленческого учета следует и во многом определяется требованиями финансового учета; управленческий учет сосредоточивается почти целиком на внутренних операциях и сравнительно мало внимания уделяет внешнему окружению, в котором функционирует предприятие.

Слайд 144Современные модели управленческого учета : система Activity-Based Costing (ABC) — калькуляция себестоимости по операциям; система JIT («just in time» т.е. «точно в срок» ) система lifecycle costing — калькуляция на базе жизненного цикла товара; система backflush accounting — обратная калькуляция.

Слайд 145Система АВС (Activity-Based Costing)

Система Activity-Based Costing (ABC) решает проблему распределения накладных расходов. Сущность данного метода заключается в предположении, что ресурсы, обусловливающие затраты предприятия, потребляются не конечными продуктами, а процессами, участвующими в производстве конечных продуктов. Основная задача ABC заключается достижении максимально точного распределения косвенных расходов, перенесение накладных расходов на соответствующую продукцию, работы и услуги .

(начало). Главной целью системы JIT является исключение лишних расходов и эффективное использование производственного потенциала предприятия. Система JIT увязана со спросом на продукцию. Спрос сопровождает продукцию через весь производственный процесс")

Слайд 146Система JIT («just in time» т.е. «точно в срок») (начало)

Главной целью системы JIT является исключение лишних расходов и эффективное использование производственного потенциала предприятия. Система JIT увязана со спросом на продукцию. Спрос сопровождает продукцию через весь производственный процесс. На каждой операции производится только то, что требуется для следующей операции. Производственный процесс не начинается до тех пор, пока с места последующей операции не поступит сигнал о необходимости приступить к производству. При применении этой системы часть затрат предприятия из разряда косвенных переходит в разряд прямых.

Слайд 147Система JIT («just in time» т.е. «точно в срок») Классификация затрат (продолжение)

Слайд 148Система JIT («just in time» т.е. «точно в срок») (окончание)

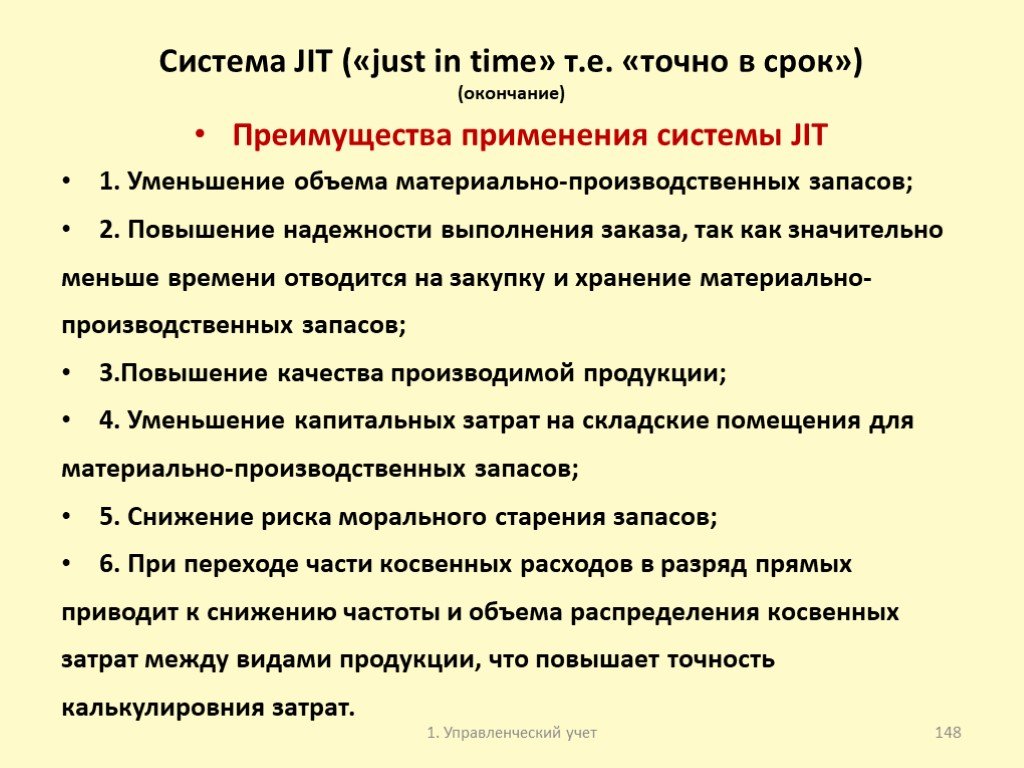

Преимущества применения системы JIT 1. Уменьшение объема материально-производственных запасов; 2. Повышение надежности выполнения заказа, так как значительно меньше времени отводится на закупку и хранение материально-производственных запасов; 3.Повышение качества производимой продукции; 4. Уменьшение капитальных затрат на складские помещения для материально-производственных запасов; 5. Снижение риска морального старения запасов; 6. При переходе части косвенных расходов в разряд прямых приводит к снижению частоты и объема распределения косвенных затрат между видами продукции, что повышает точность калькулировния затрат.

. Система lifecycle costing (или калькуляция на базе жизненного цикла) основана на предположении, что для объективной оценки стоимости продукции необходимо учитывать затраты на всех стадиях его жизненного цикла. Затраты при изготовлении")

Слайд 149Система lifecycle costing (калькуляция на базе жизненного цикла)

Система lifecycle costing (или калькуляция на базе жизненного цикла) основана на предположении, что для объективной оценки стоимости продукции необходимо учитывать затраты на всех стадиях его жизненного цикла. Затраты при изготовлении строительной продукции возникают на следующих этапах жизненного цикла этой продукции (в традиционном учете рассматриваются затраты, понесенные в основном в момент производства продукции): Проектирование; Производство; Реализация (сдача объектов ) эксплуатацию; Эксплуатация объектов.

. Система backflush accounting отражает подход к определению себестоимости или списанию затрат на основании стандартной спецификации («обратное списание»), в отличие от «прямого списания» не требует постоянного отнесения выданных в производство мате")

Слайд 150Система backflush accounting (обратная калькуляция)

Система backflush accounting отражает подход к определению себестоимости или списанию затрат на основании стандартной спецификации («обратное списание»), в отличие от «прямого списания» не требует постоянного отнесения выданных в производство материалов и комплектующих на производственное задание. Эта модель широко используется в серийном и мелкосерийном производствах, особенно при низкой стоимости материалов , хотя она имеет меньшую точность, чем другие.

Слайд 151Тема 5. Управленческий учет и ценовая политика

Под ценовой политикой строительной организации подразумевается не только установление цены на выполняемые строительные работы, но и процесс управления цен в различных рыночных ситуациях.

Слайд 152Стратегии ценообразования

При управлении ценами на предприятии выбирают следующие стратегии: Стратегию премиального ценообразования; Нейтральную стратегию ценообразования; Стратегия ценового прорыва.

Слайд 153Стратегии ценообразования 1.премиальное ценообразование (начало)

Суть стратегии премиального ценообразования заключается в следующем: устанавливаются цены на строительную продукцию более высокие, чем у конкурентов. При применении этой стратегии с помощью маркетинговых исследований необходимо оценить: может ли прирост объема прибыли за счет объема продаж данной продукции по повышенной цене (и, следовательно, с большей рентабельностью к затратам) окупить потерю объема прибыли по сравнению с уровнем объема продаж, возможным при более низкой цене;

. позволит ли продажа продукции организацией по относительно высоким ценам создать ей имидж как организации, производящей высококачественную продукцию; возможно ли за счет сокращения объемов продаж этой продукции (и соответственно ее")

Слайд 154Стратегии ценообразования 1.премиальное ценообразование (окончание)

позволит ли продажа продукции организацией по относительно высоким ценам создать ей имидж как организации, производящей высококачественную продукцию; возможно ли за счет сокращения объемов продаж этой продукции (и соответственно ее производства) освободиться от части используемого оборудования, а также сократить объем запасов и оборотного капитала в целях повышения рентабельности продукции.

Слайд 155Стратегии ценообразования 2.нейтральная стратегия ценообразование

Нейтральная стратегия ценообразования подразумевает установление организацией цены на продукцию на уровне цен конкурентов, что не только означает отказ от использования цен для увеличения занимаемого сектора рынка, но и не позволяет цене сокращать этот сектор. При избрании такой стратегии роль цены, как инструмента маркетинговой политики строительной организации, сводится к минимуму

Слайд 156Стратегии ценообразования 3. стратегия ценового прорыва

Смысл стратегии ценового прорыва заключается в следующем: действия направлены на получение большей массы прибыли за счет увеличения объема продаж и захваченной доли рынка. Такая политика может быть связана с одной из следующих ситуаций: когда организация, инициирующая снижение цен, обладает более эффективной технологией или дешевыми ресурсами, чем организации-конкуренты, и может увеличивать объемы производства с более низкими затратами, в результате чего она получит прибыль и при пониженных ценах;

Слайд 157Тема 6. Управленческий учет и финансовая политика

Целью разработки финансовой политики строительной организации является построение эффективной системы управления финансами, направленной на достижение стратегических и тактических целей ее деятельности.

Слайд 158Задачи финансовой политики

максимизация прибыли организации; оптимизация структуры капитала организации и обеспечение ее финансовой устойчивости; достижение прозрачности финансово-экономического состояния организации для всех заинтересованных лиц; обеспечение инвестиционной привлекательности строительной организации; создание эффективного механизма управления строительной организацией; использование организацией рыночных механизмов привлечения финансовых средств.

Слайд 159Тема 7. Управленческий учет и бюджетирование

Бюджетирование – это процесс подготовки, организации и контроля бюджетов с целью разработки и принятия оптимальных управленческих решений. Бюджет представляет собой финансовый план организации, отражающий в количественном выражении стратегические и тактические цели ее деятельности и мероприятия по их достижению.

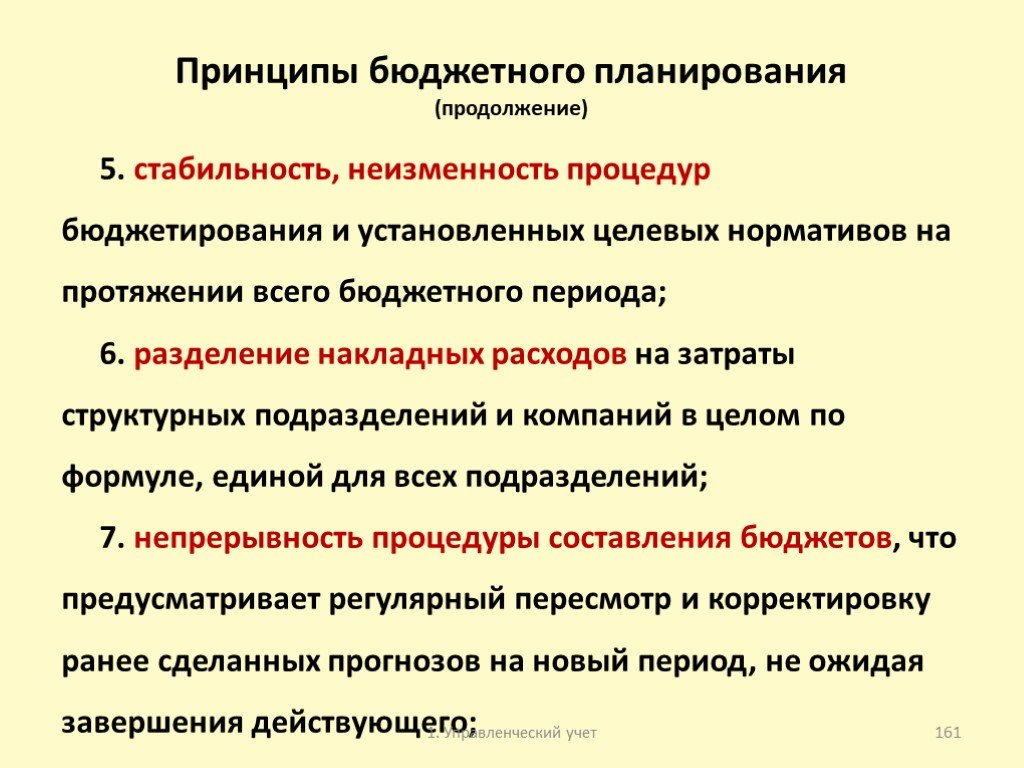

Слайд 160Принципы бюджетного планирования (начало)

1. унификация всех бюджетных форм, бюджетных периодов и процедур разработки для компании и всех структурных подразделений, независимо от специфики их хозяйственной деятельности; 2. совместимость бюджетных форм, форматов с установленными формами государственной отчетности; 3. совместимость вспомогательных бюджетных документов с основными бюджетными формами; 4. обеспечение возможности составления сводного бюджета;

Слайд 161Принципы бюджетного планирования (продолжение)

5. стабильность, неизменность процедур бюджетирования и установленных целевых нормативов на протяжении всего бюджетного периода; 6. разделение накладных расходов на затраты структурных подразделений и компаний в целом по формуле, единой для всех подразделений; 7. непрерывность процедуры составления бюджетов, что предусматривает регулярный пересмотр и корректировку ранее сделанных прогнозов на новый период, не ожидая завершения действующего;

Слайд 162Принципы бюджетного планирования (окончание)

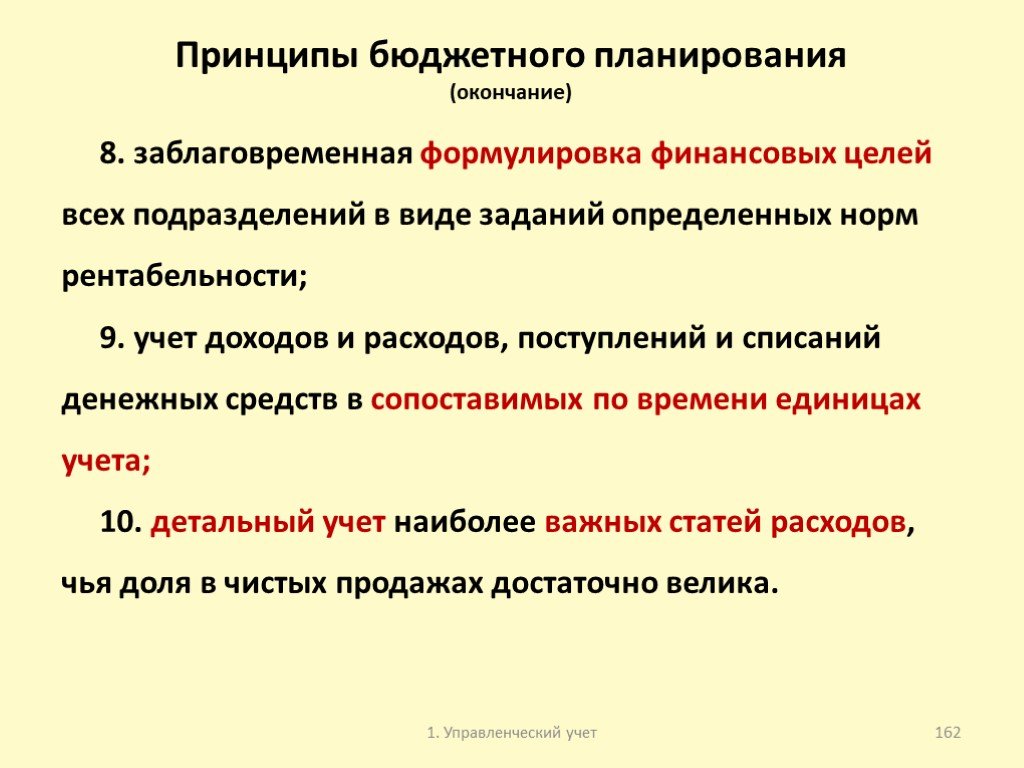

8. заблаговременная формулировка финансовых целей всех подразделений в виде заданий определенных норм рентабельности; 9. учет доходов и расходов, поступлений и списаний денежных средств в сопоставимых по времени единицах учета; 10. детальный учет наиболее важных статей расходов, чья доля в чистых продажах достаточно велика.

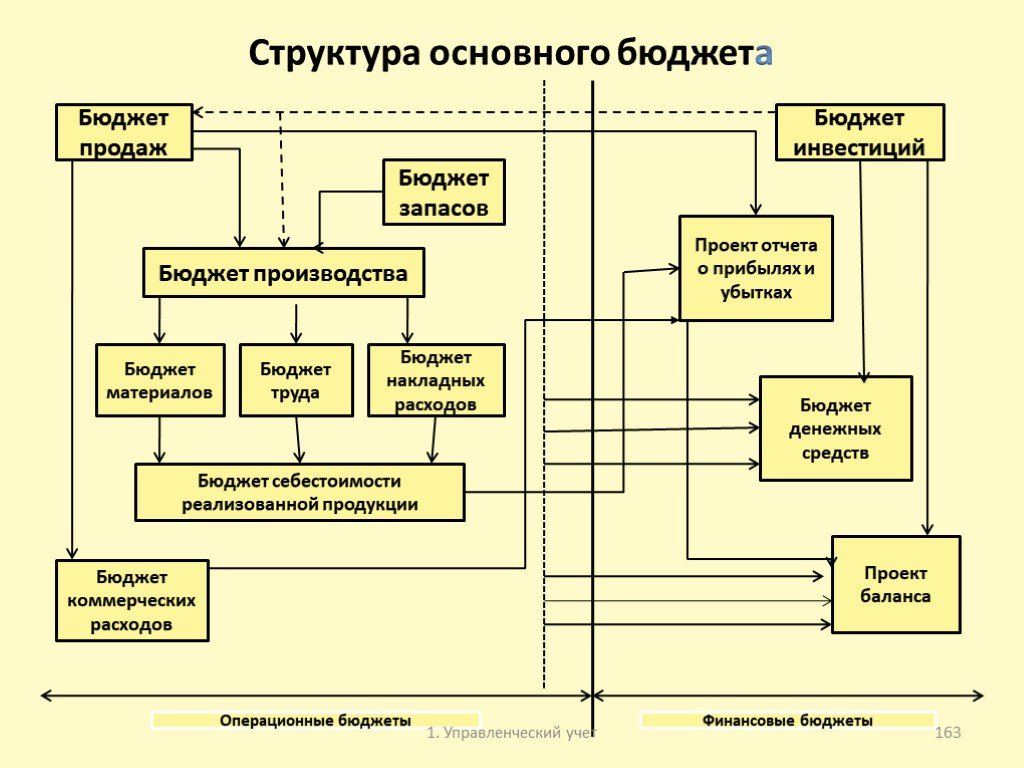

Слайд 163Структура основного бюджета

Бюджет продаж

Бюджет инвестиций

Бюджет запасов

Бюджет производства

Бюджет труда

Бюджет материалов

Бюджет накладных расходов

Бюджет себестоимости реализованной продукции

Бюджет коммерческих расходов

Проект отчета о прибылях и убытках

Бюджет денежных средств

Проект баланса

Операционные бюджеты

Финансовые бюджеты

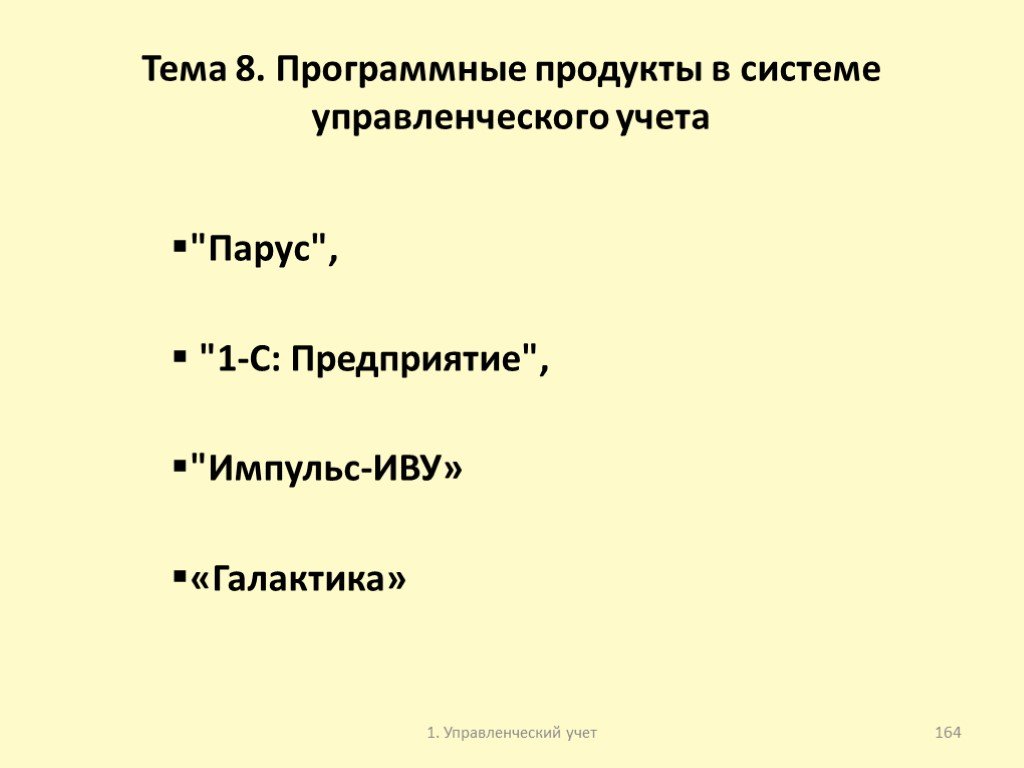

Слайд 164Тема 8. Программные продукты в системе управленческого учета

"Парус", "1-С: Предприятие", "Импульс-ИВУ» «Галактика»

Слайд 165Тема 9. Постановка управленческого учета

Постановка управленческого учета — это создание системы условий и элементов учетного процесса с целью получения достоверной и своевременной информации, осуществления контроля за деятельностью организации.

Слайд 166Состав системы управленческого учета в организации

методологическую составляющую — определяет, на основании каких принципов и какими объектами предполагается управлять; организационную составляющую — определяет перечень субъектов управления и определяет их роль в системе; техническую составляющую — определяет технические средства, необходимые для функционирования системы.

Слайд 167Этапы построения системы управленческого учета (начало)

1. формирование системы показателей для управления предприятием; 2. формирование «учетной политики» управленческого учета, выделение объектов учета, разработка рабочего плана счетов; 3. составление перечня хозяйственных операций, критериев их оценки, утверждение регламента учета каждой операции; 4. формирование механизма взаимодействия финансового и управленческого учета;

Слайд 168Этапы построения системы управленческого учета (окончание)

5. выделение объектов и выбор варианта калькулирования; 6. разработка базовых форм управленческой отчетности; 7. разработка процедур анализа, контроля и принятия решений на основе информации управленческого учета; 8. выбор программы для автоматизации управленческого учета.

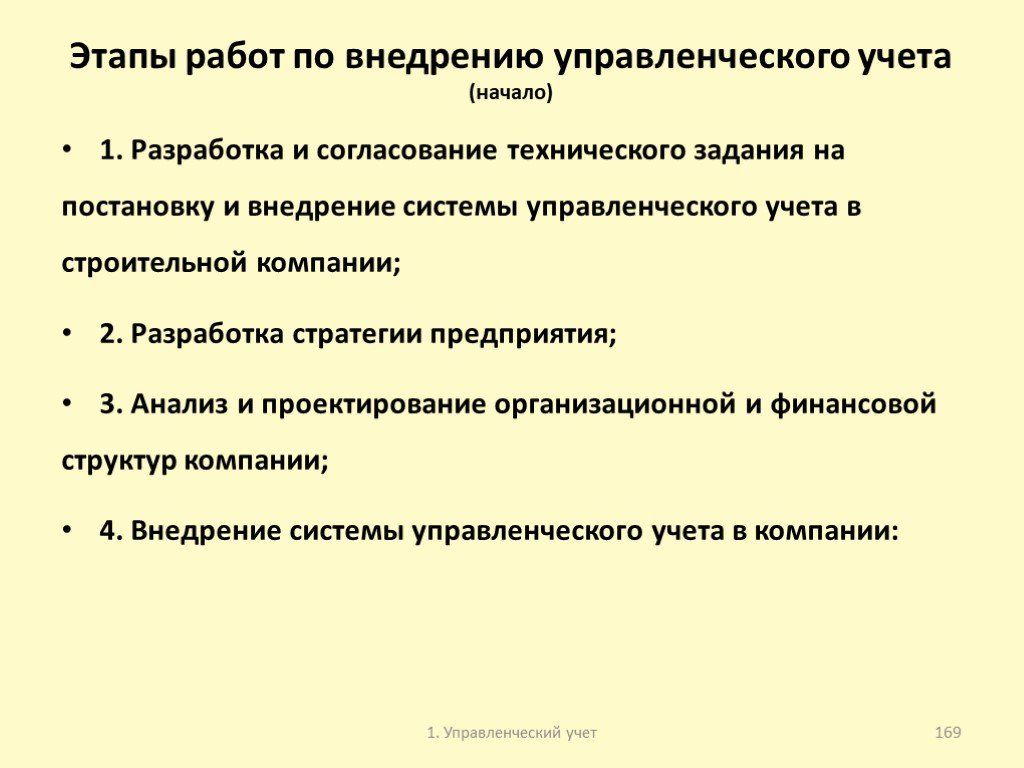

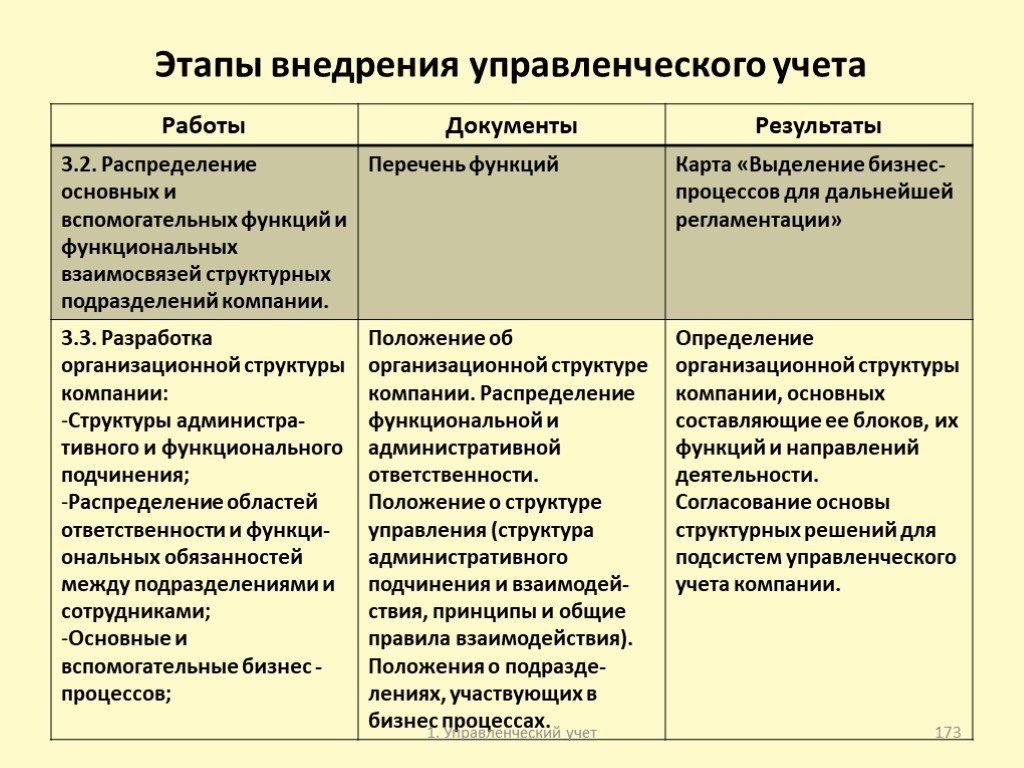

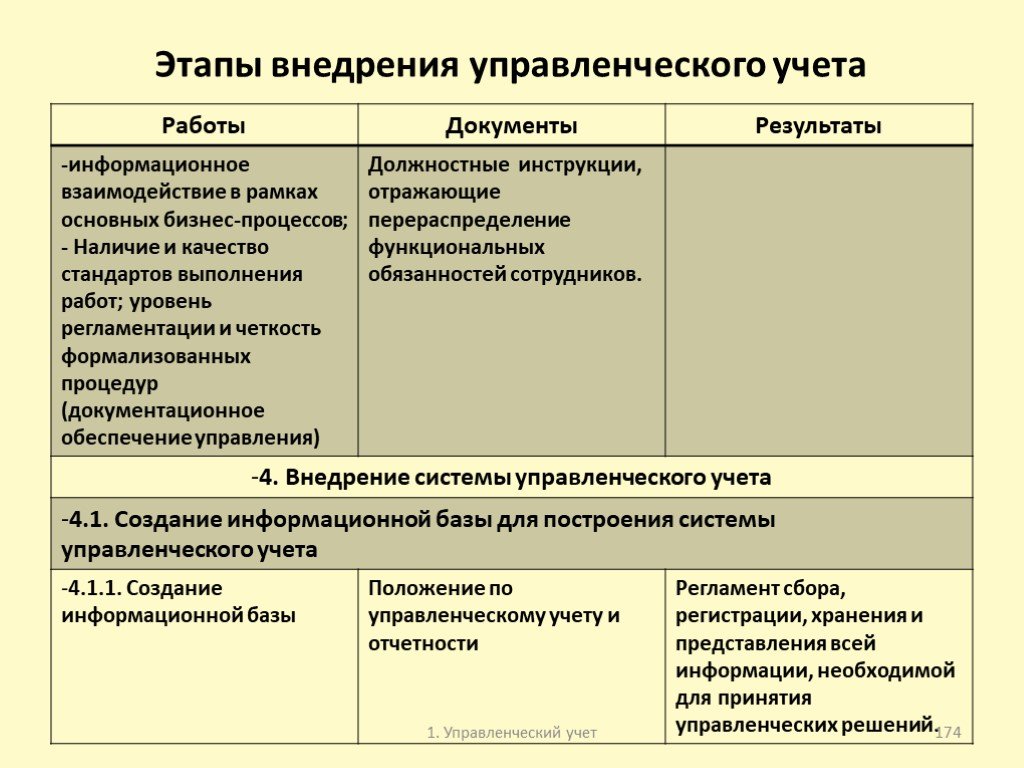

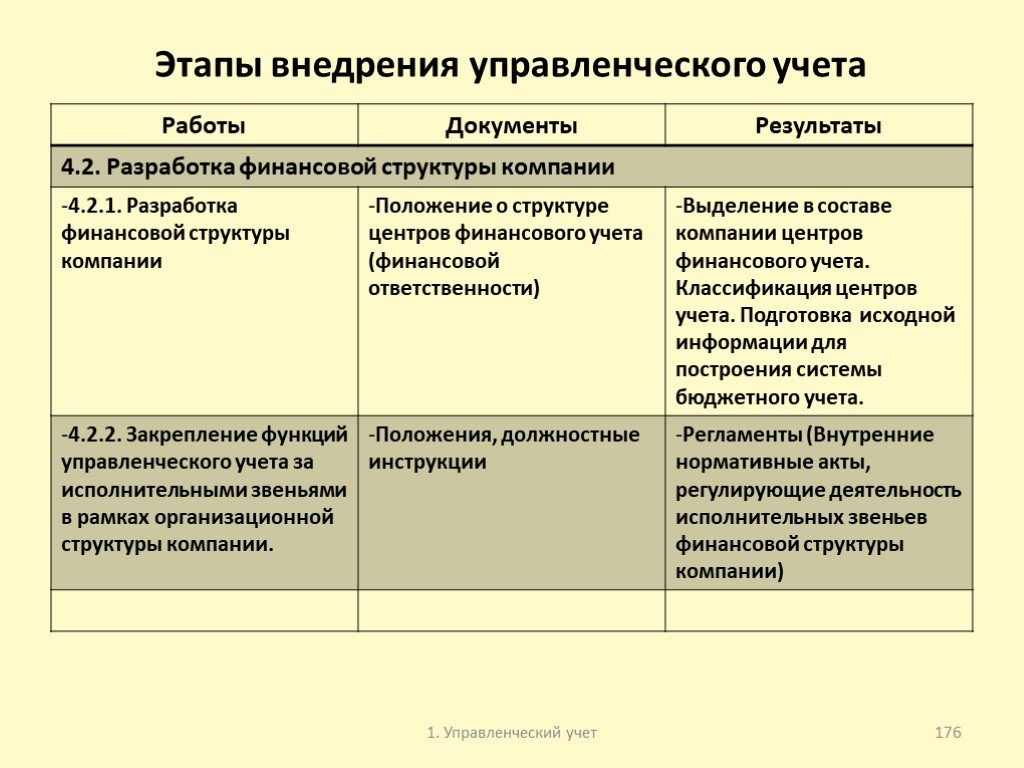

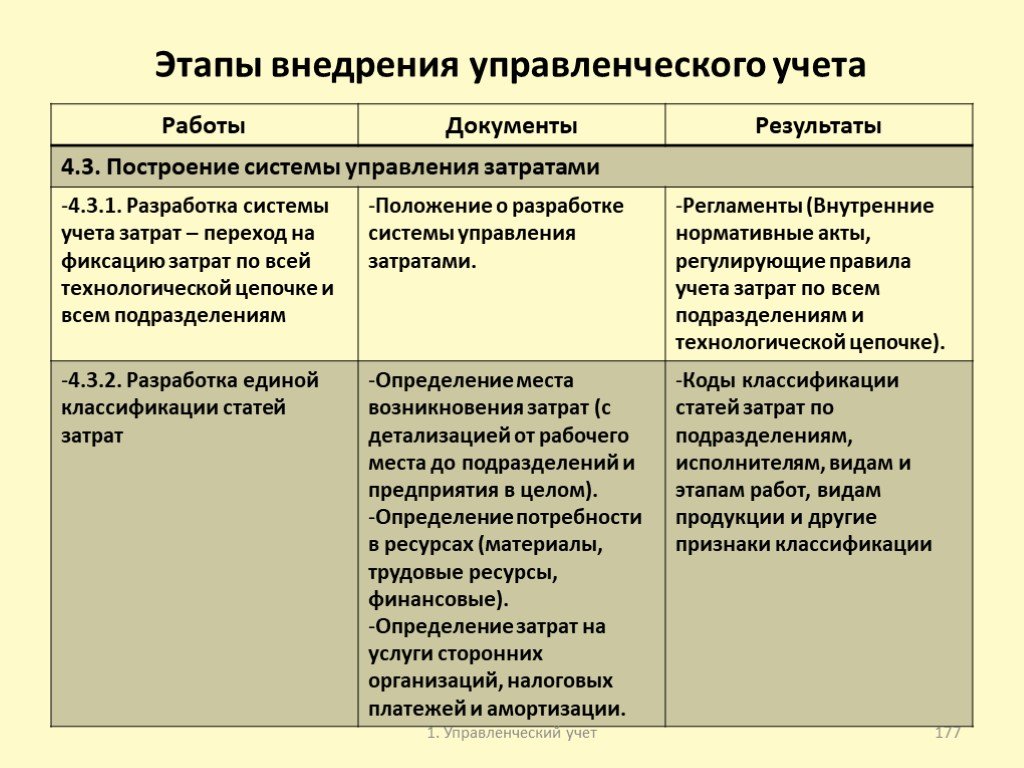

Слайд 169Этапы работ по внедрению управленческого учета (начало)

1. Разработка и согласование технического задания на постановку и внедрение системы управленческого учета в строительной компании; 2. Разработка стратегии предприятия; 3. Анализ и проектирование организационной и финансовой структур компании; 4. Внедрение системы управленческого учета в компании:

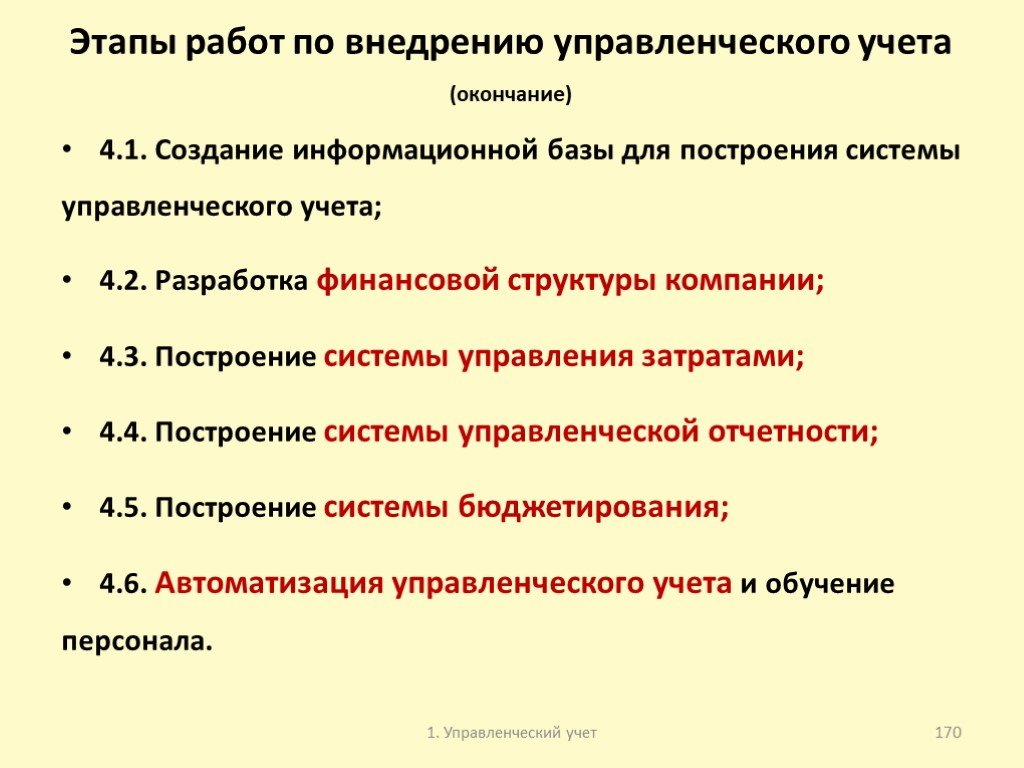

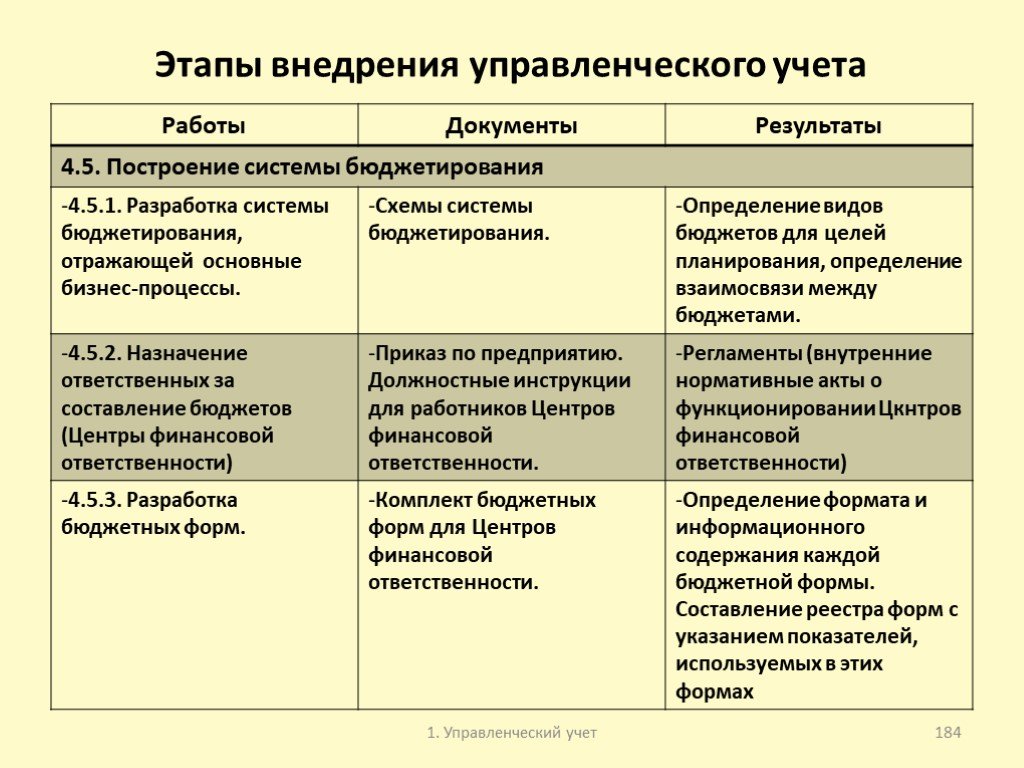

Слайд 170Этапы работ по внедрению управленческого учета (окончание)

4.1. Создание информационной базы для построения системы управленческого учета; 4.2. Разработка финансовой структуры компании; 4.3. Построение системы управления затратами; 4.4. Построение системы управленческой отчетности; 4.5. Построение системы бюджетирования; 4.6. Автоматизация управленческого учета и обучение персонала.

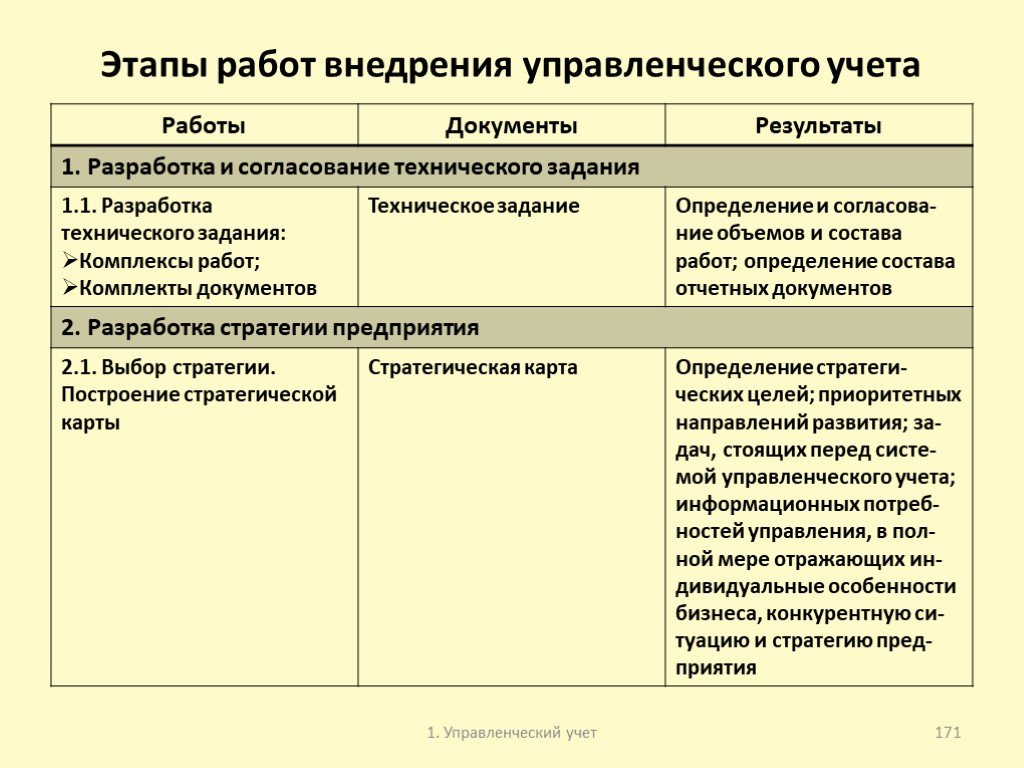

Слайд 171Этапы работ внедрения управленческого учета

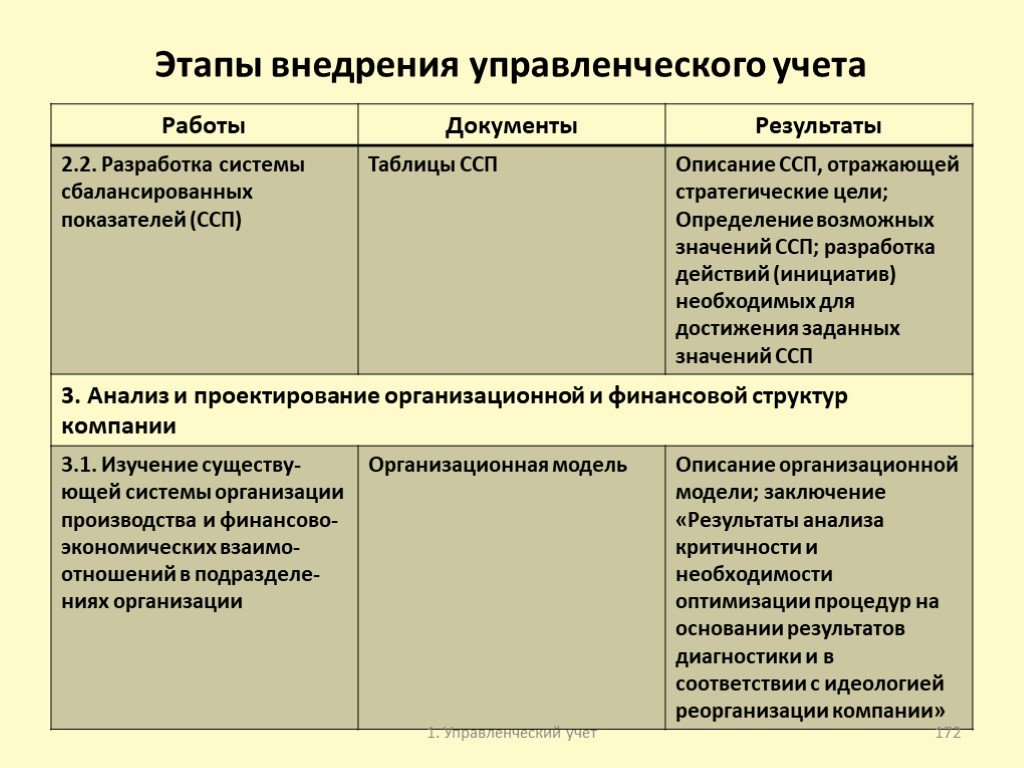

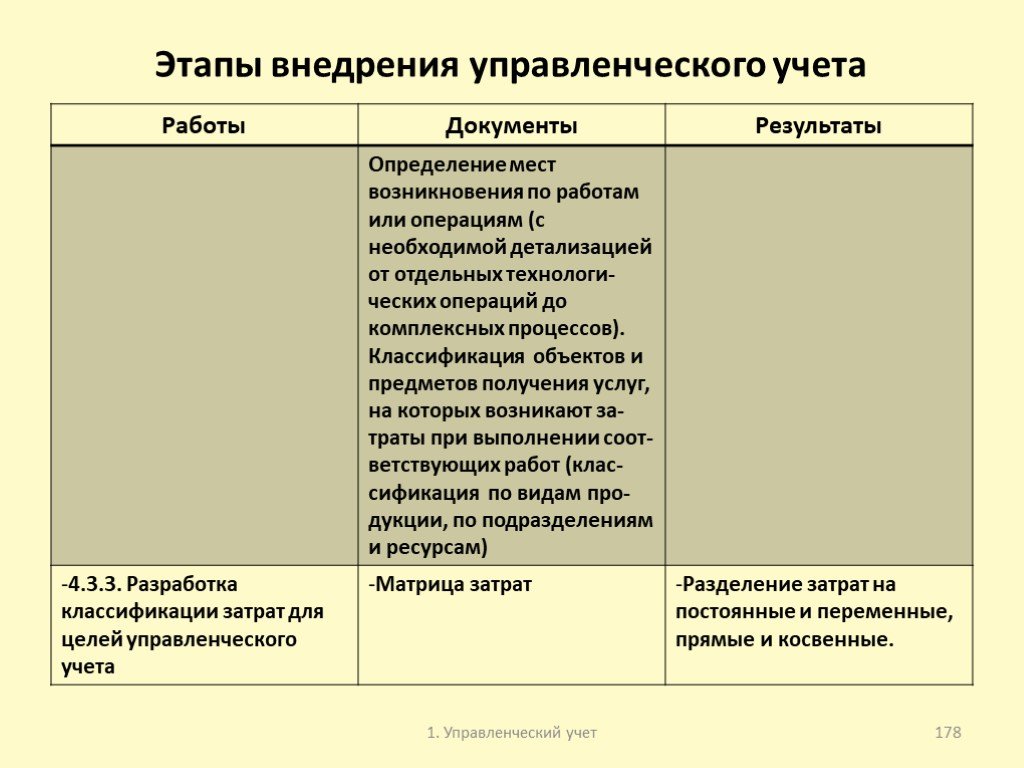

Слайд 172Этапы внедрения управленческого учета

Слайд 173

Слайд 174

Слайд 175

Слайд 176

Слайд 177

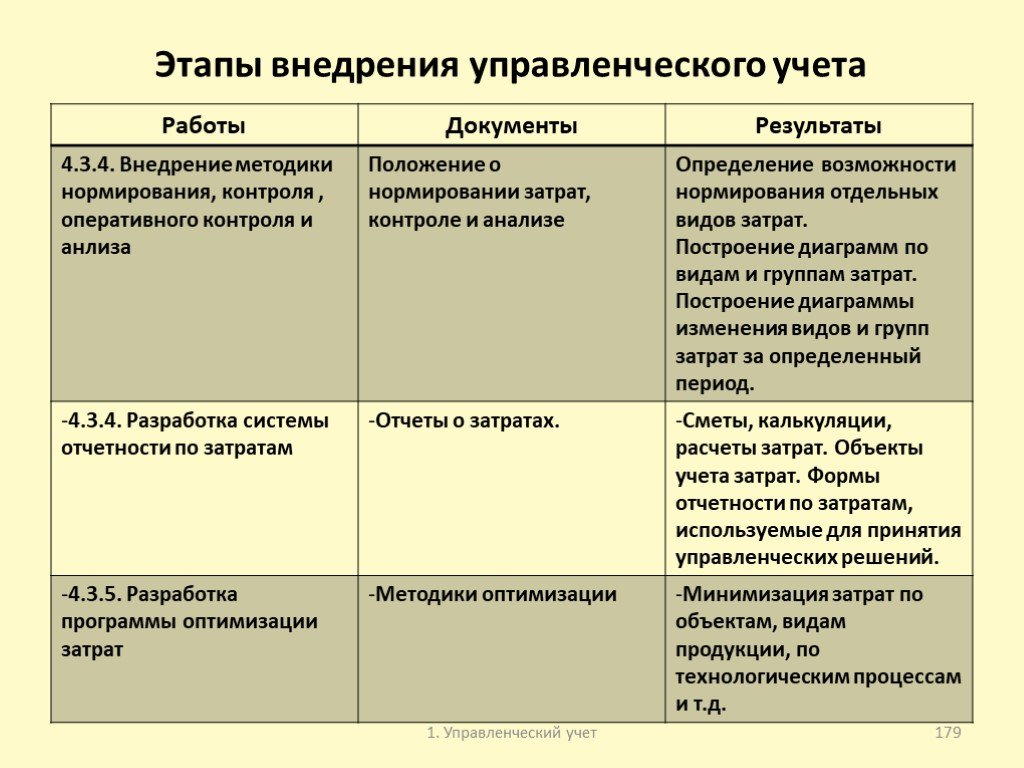

Слайд 178

Слайд 179

Слайд 180

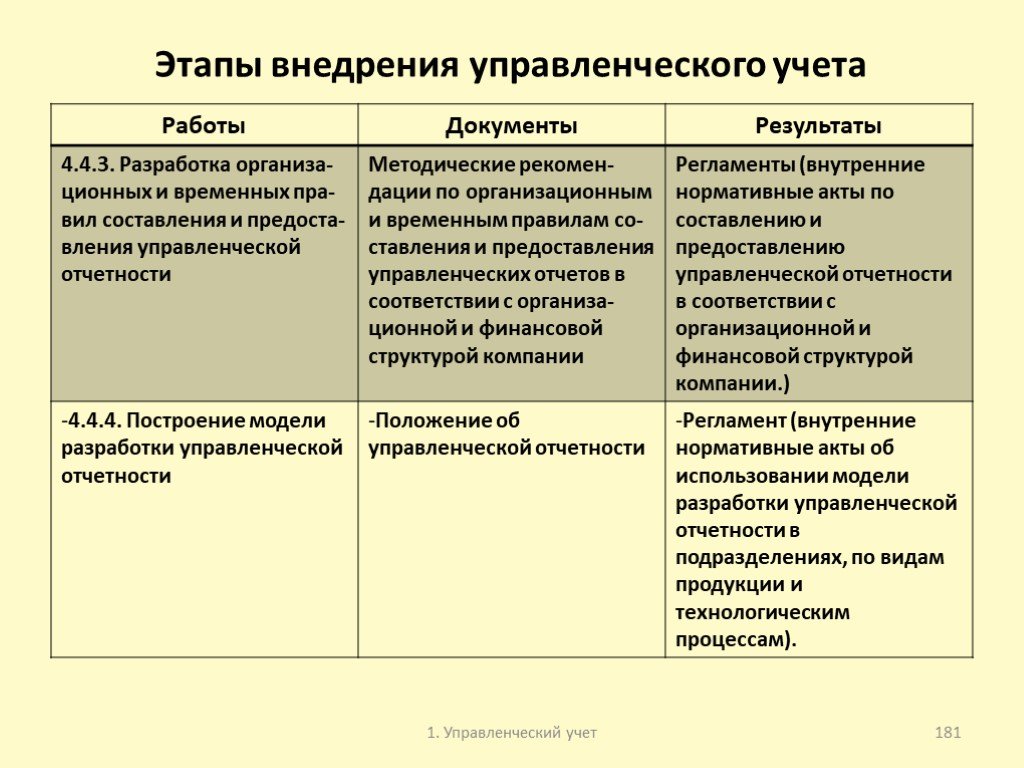

Слайд 181

Слайд 182

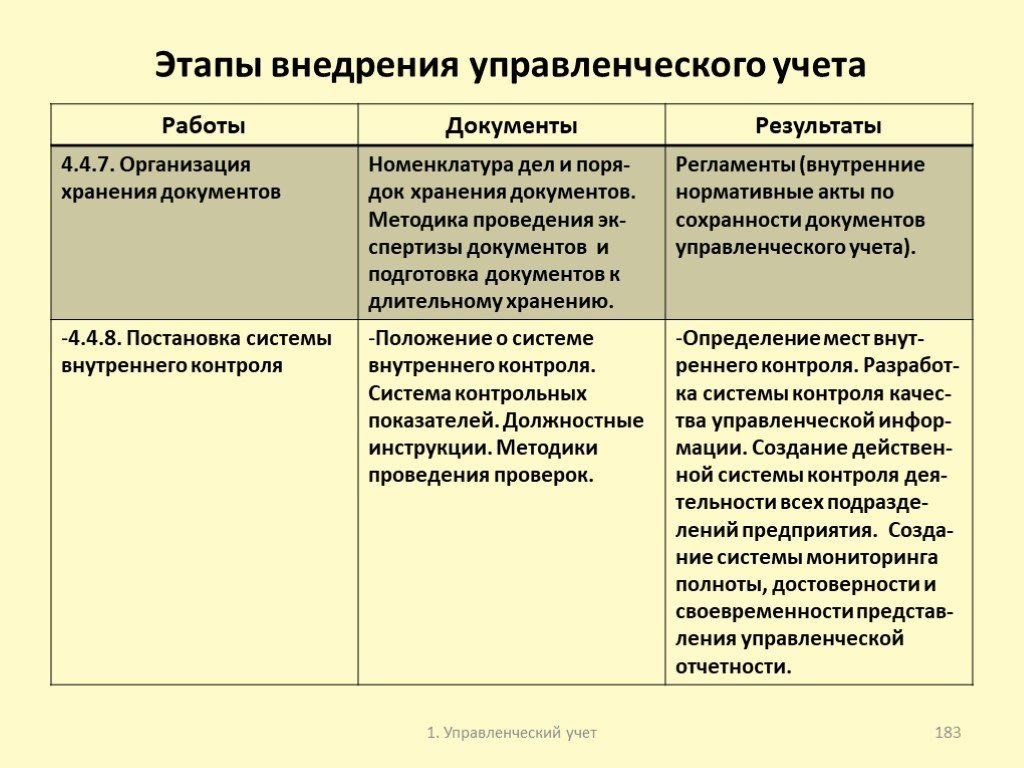

Слайд 183

Слайд 184

Слайд 185

Слайд 186

Слайд 187Тема 10. Документирование управленческого учета

Слайд 188Требования, предъявляемые к управленческой отчётности (начало)

Краткость Информация должна быть четкой, не содержать ничего лишнего Точность Пользователь должен быть уверен, что информация не содержит ошибок или пропусков Информация должна быть свободна от любых подтасовок Оперативность Информация должна быть готова к тому времени, когда она необходима Сопоставимость Информация должна быть сопоставимой по времени и по отделам/подразделениям

Слайд 189Требования, предъявляемые к управленческой отчётности (окончание)

Целесообразность Информация должна подходить для той цели, для которой она приготовлена Рентабельность Подготовка информации не должна стоить больше, чем выгоды от ее использования Нетенденциозность Информация должна быть подготовлена и представлена таким образом, чтобы она не была предвзятой Адресность Информация должна быть доведена до ответственного исполнителя; при этом следует соблюдать конфиденциальность

, полученных")

Слайд 190Отчёт о движении денежных средств.