Слайд 1Тема 2. УЧЕТ РАСЧЕТОВ И ТЕКУЩИХ ОБЯЗАТЕЛЬСТВ ОРГАНИЗАЦИИ

Слайд 2П Л А Н 1.Принципы учета дебиторской и кредиторской задолженности. Формы расчетов. 2.Учет расчетов с поставщиками и подрядчиками (счет 60) 3.Учет расчетов с покупателями и заказчиками (счет 62) 4. Учет расчетов с учредителями (счет 75)

Слайд 31. Принципы учета дебиторской и кредиторской задолженности. Формы расчетов.

В процессе финансово-хозяйственной деятельности у каждой организации появляются обязательства по расчетам. Дебиторская задолженность – это задолженность другой организации, работников и физических лиц данной организации. Кредиторской называется задолженность данной организации другим организациям, работникам и физическим лицам, которые называются кредиторами. Дебиторскую и кредиторскую задолженности по сфере возникновения делят на 2 группы:

задолженность, связанная с основной деятель-ностью организации – это задолженность покупателей, т.е. дебиторская задолженность, которая учитывается на счете 62 «Расчеты с покупателями и заказчиками» и задолженность перед поставщиками, т.е. кредиторская задолженность, которая учитывается на счете")

Слайд 4I) задолженность, связанная с основной деятель-ностью организации – это задолженность покупателей, т.е. дебиторская задолженность, которая учитывается на счете 62 «Расчеты с покупателями и заказчиками» и задолженность перед поставщиками, т.е. кредиторская задолженность, которая учитывается на счете 60 «Расчеты с поставщиками и подрядчиками» ; П) задолженность по другим операциям: а) дебиторская: авансы, выдаваемые физическим лицам – счет 71; суммы по предъявленным претензиям и судебным искам – счет 76, субсчет «Расчеты по претензиям»; задолженность работников организации по товарам, проданным в кредит, выданным займам, возмещению материального ущерба – счет 73;

Слайд 5задолженность учредителей по вкладам в уставный капитал – счет 75, субсчет; задолженность по прочим операциям – счет 76; Кредиторская: задолженность по различным платежам в бюджет – счет 68; задолженность по платежам во внебюджетные фонды – счет 69; задолженность страховым компаниям по заключенным договорам имущественного и личного страхования – счет 76/1; обязательства по выплате дивидендов – счет 75/2 и др.

дебиторская и кредиторская задолженности подлежат списанию. Общий срок установлен")

Слайд 6Дебиторская задолженность отражается в активе баланса, а кредиторская – в пассиве баланса. По истечении срока исковой давности (исковой давностью признается срок для защиты права по иску лица, право которого нарушено) дебиторская и кредиторская задолженности подлежат списанию. Общий срок установлен в 3 года (Гражданский кодекс, ст. 196). Срок исковой давности начинает исчисляться по окончании срока исполнения обязательств, если он определен, или с момента, когда у кредитора возникает право предъявить требование об исполнении обязательства. Дебиторская задолженность по истечении срока исковой давности списывается на уменьшение прибыли (Д 91/2 К 62,76) или резерва по сомнительным долгам (Д 63 К 62,76).

Слайд 7Списанная дебиторская задолженность не считается аннулированной. Она должна отражаться на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» в течение 5 лет с момента списания для наблюдения за возможностью ее взыскания, если положение должника изменится. При поступлении средств по ранее списанной дебиторской задолженности дебетуют счета денежных средств (50,51,52) и кредитуют счет 91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы». Одновременно на эти суммы кредитуют забалансовый счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».

Слайд 8Кредиторская задолженность по истечении срока исковой давности списывается на финансовые результаты проводкой: Д 60, 76 К 91/1. ФОРМЫ РАСЧЕТОВ Существуют разные формы расчетов: платежными требованиями, платежными поручениями, аккредитивами, чеками, инкассо и др. Аналитический учет ведется по каждому дебитору и кредитору. При журнально-ордерной форме расчетов учет ведут в журналах – ордерах № 5,6,7 (сочетают аналитический и синтетический учет).

. Кредиторы, задолженность которым возникла в связи с покупкой у них материальных ценностей называются поставщиками. К поставщикам и подрядчикам относятся организации, поставляющие по договору (заказу) различные сырье и другие товарно - материа")

Слайд 92. УЧЕТ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ (СЧЕТ 60)

Кредиторы, задолженность которым возникла в связи с покупкой у них материальных ценностей называются поставщиками. К поставщикам и подрядчикам относятся организации, поставляющие по договору (заказу) различные сырье и другие товарно - материальные ценности, а также оказывающие различные виды услуг (отпуск воды, газа, электроэнергии и др.) и выполняющие разные работы (капитальный и текущий ремонт основных средств и др.). Подрядчики – организации, осуществляющие строительно - монтажные и ремонтные работы.

Слайд 10Все расчеты осуществляются после отгрузки ими товарно – материальных ценностей, выполнения работ, оказания услуг или авансом. Все платежи со счетов предприятий производятся в порядке календарной очередности поступления в банк расчетных документов. В настоящее время организации сами выбирают форму расчетов за поставленную продукцию и оказанные услуги. Расчеты осуществляются: платежными поручениями, платежными требованиями, чеками и др. формами; возможны расчеты с использованием векселей или наличные расчеты.

. На счете 60 (как пассивный счет) по кредиту отражается возникающая кредиторская задолженность, а по дебету – ее погашение. Счет 60 мо")

Слайд 11Учет расчетов с поставщиками и подрядчиками ведется на счете 60 «Расчеты с поставщиками и подрядчиками» (счет основной, чаще пассивный, синтетический, счет расчетов). На счете 60 (как пассивный счет) по кредиту отражается возникающая кредиторская задолженность, а по дебету – ее погашение. Счет 60 может отражать и дебиторскую задолженность (т.е. быть активным), когда производится авансовая оплата поставщику (подрядчику) и для этого к счету 60 открывается субсчет «Авансы выданные». Если счет поставщика был акцептован (т.е. оплачен) до поступления груза, то записью по кредиту счета 60 погашается дебиторская задолженность за поставщиками по предоплате.

; приемки ценностей, поступивших от поставщиков без расчетных документов (неотфактурованные поставки); выявление излишка при приемке товарно-материа")

Слайд 12Кредиторская задолженность перед поставщиками и подрядчиками начисляется по факту: акцепта расчетных документов по принятым ценностям (работам, услугам); приемки ценностей, поступивших от поставщиков без расчетных документов (неотфактурованные поставки); выявление излишка при приемке товарно-материальных ценностей. На предъявленные к оплате счета поставщиков кредитуется счет 60 и дебетуются счета по учету ценностей (08, 10, 15, 41,44 и др.) или счета по учету затрат (20, 23, 25, 26, 29, 97 «Расходы будущих периодов»). При проверке акцептованного счета поставщика (подрядчика) могут выявиться несоответствия цен, обусловленных договором и арифметические ошибки.

Слайд 13В этом случае операция будет отражена проводкой: Дебет 76/2 «Расчеты по претензиям» Кредит 60. В расчетных документах поставщиков и подрядчиков отдельной строкой выделяют сумму НДС, исчисленную по ставкам 10 или 18 %, проводка: Дебет 19 К 60. Погашение задолженности перед поставщиками отражается по Дебету счета 60 и Кредиту счетов 51, 52, 55, 66, 67 и др. Кроме этих операций на счете 60 отражают авансы под закупаемое имущество, курсовые разницы, а также прекращение обязательств. Выданные авансы учитывают по Дебету счета 60 субсчет «Авансы выданные» с Кредита счетов 51, 52 и др. После исполнения обязательств поставщиком по поставке материалов, сырья и др. (работ, услуг) производят зачет сумм ранее выданных авансов: Дебет 60 Кредит 60 субсчет «Авансы выданные». Курсовые разницы по приобретенному имуществу (работам, услугам) отражают на счетах 60 и 91 в качестве прочих доходов и расходов в зависимости от значения курсовой разницы (положительная или отрицательная). Аналитический учет по счету 60 ведется по каждому предъявленному счету, по каждому поставщику и подрядчику. При журнально-ордерной форме учета ведется журнал – ордер № 6 (сочетается синтетический и аналитический учет).

. Материалы приобретаются на условиях последующей безналичной оплаты. По договору моментом перехода права собственности является их отгрузка покупателю. Ж")

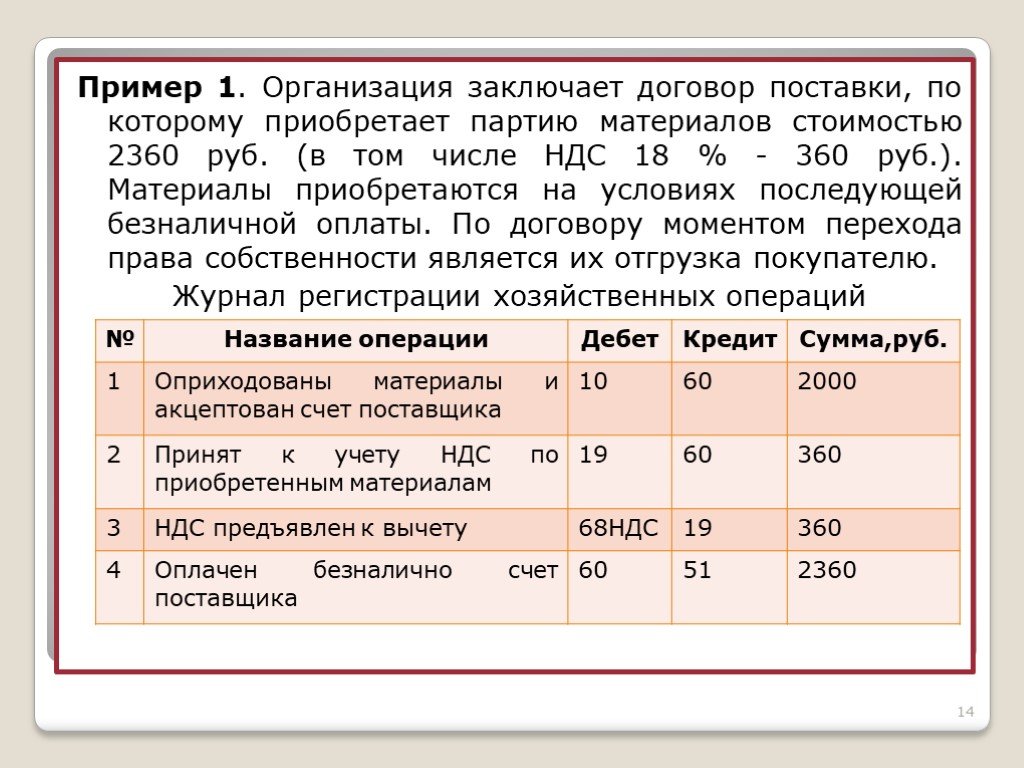

Слайд 14Пример 1. Организация заключает договор поставки, по которому приобретает партию материалов стоимостью 2360 руб. (в том числе НДС 18 % - 360 руб.). Материалы приобретаются на условиях последующей безналичной оплаты. По договору моментом перехода права собственности является их отгрузка покупателю. Журнал регистрации хозяйственных операций

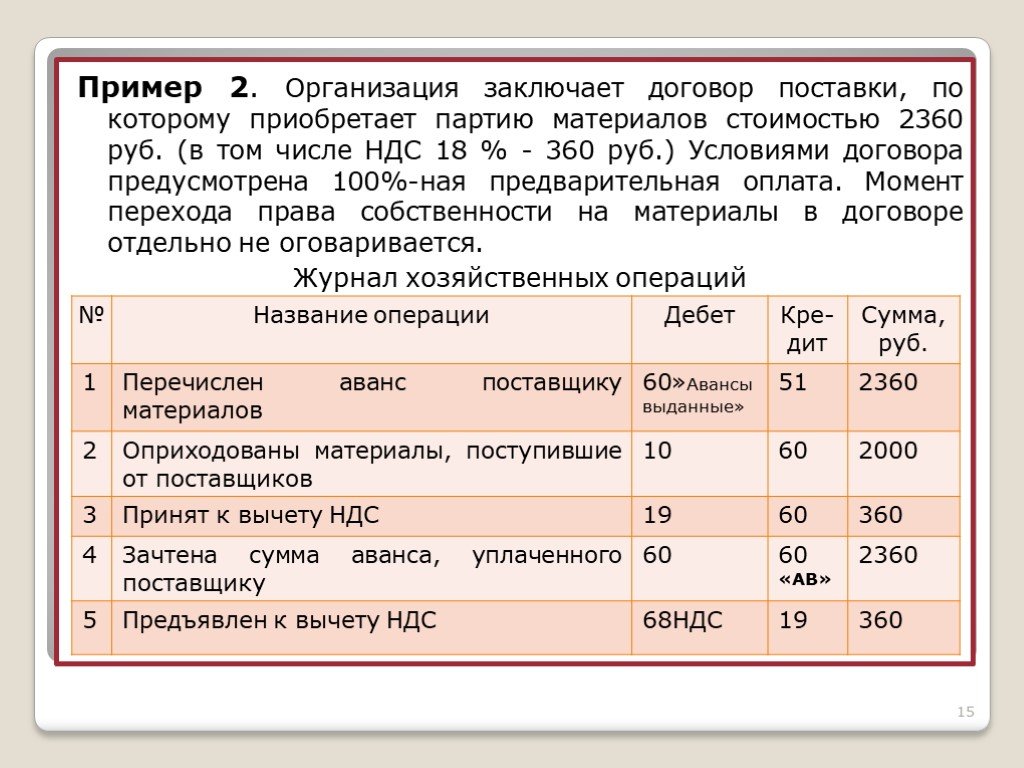

Слайд 15Пример 2. Организация заключает договор поставки, по которому приобретает партию материалов стоимостью 2360 руб. (в том числе НДС 18 % - 360 руб.) Условиями договора предусмотрена 100%-ная предварительная оплата. Момент перехода права собственности на материалы в договоре отдельно не оговаривается. Журнал хозяйственных операций

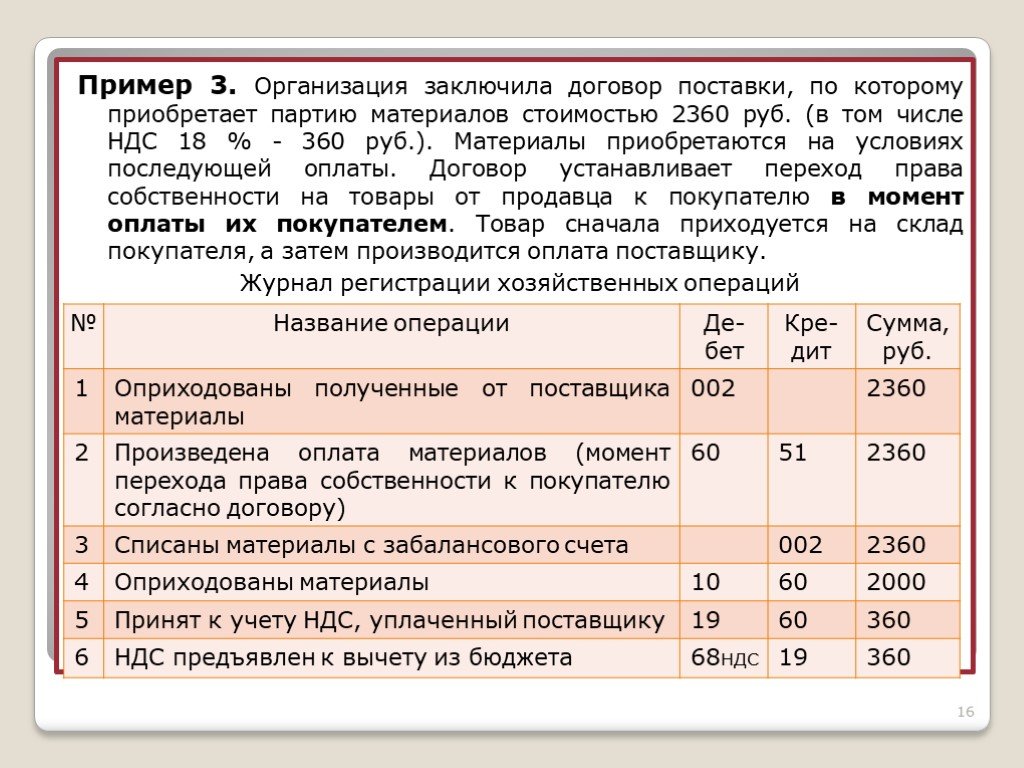

Слайд 16Пример 3. Организация заключила договор поставки, по которому приобретает партию материалов стоимостью 2360 руб. (в том числе НДС 18 % - 360 руб.). Материалы приобретаются на условиях последующей оплаты. Договор устанавливает переход права собственности на товары от продавца к покупателю в момент оплаты их покупателем. Товар сначала приходуется на склад покупателя, а затем производится оплата поставщику. Журнал регистрации хозяйственных операций

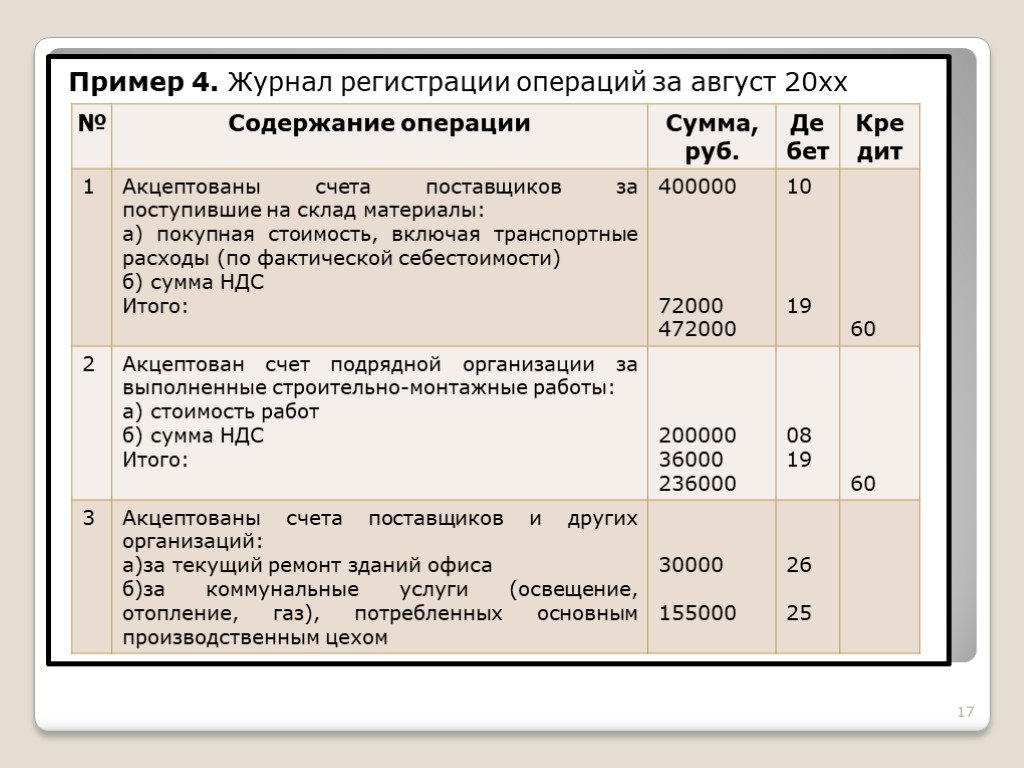

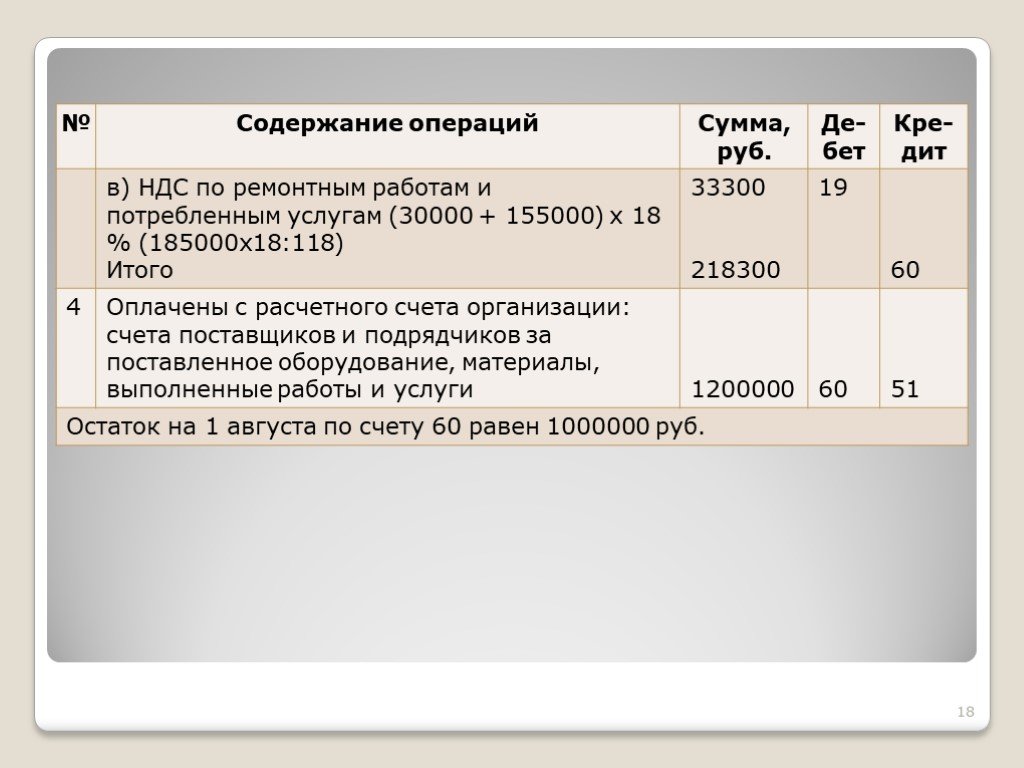

Слайд 17Пример 4. Журнал регистрации операций за август 20хх

Слайд 18

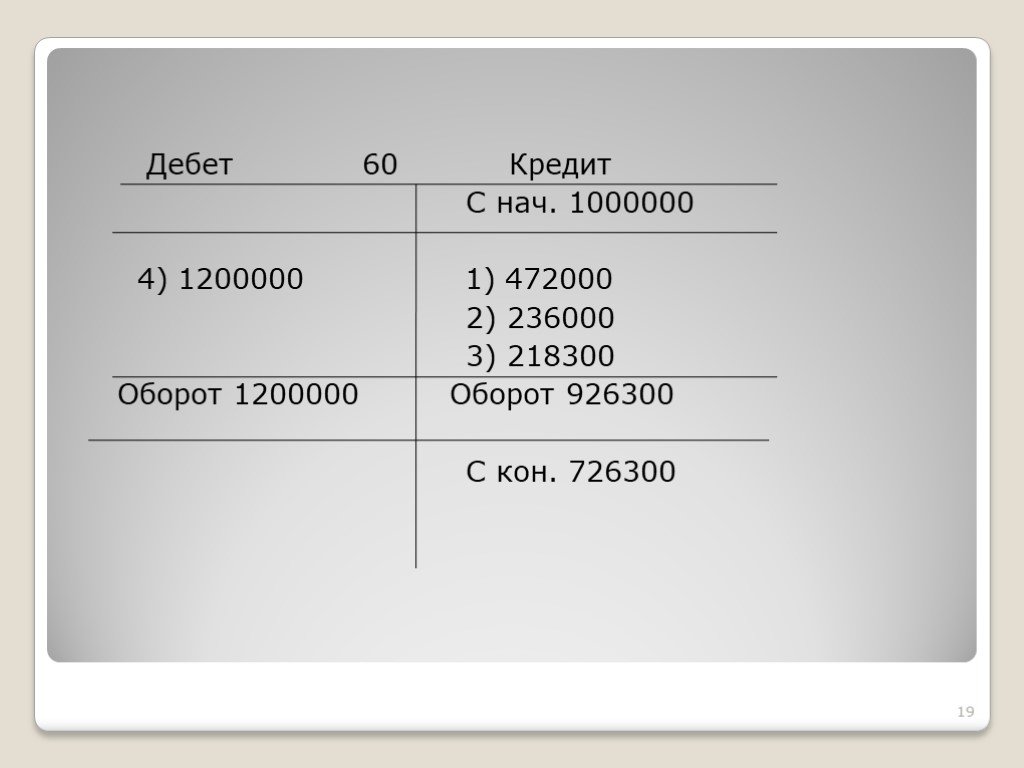

Слайд 19Дебет 60 Кредит С нач. 1000000 4) 1200000 1) 472000 2) 236000 3) 218300 Оборот 1200000 Оборот 926300 С кон. 726300

Слайд 203. УЧЕТ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ (счет 62)

Покупатели – это организации, которым отгружается продукция, товары. Заказчики – это организации, которым оказываются услуги или выполняются работы. Учет дебиторской задолженности по расчетам с покупателями и заказчиками производится на активно-пассивном счете 62 «Расчеты с покупателями и заказчиками» (счет основной, счет расчетов). Чаще всего счет является активным и отражается в составе дебиторской задолженности во 2-м разделе актива баланса. По ДЕБЕТУ счета при отгрузке продукции покупателям отражается возникающая дебиторская задолженность по цене продажи продукции, а по КРЕДИТУ – ее погашение. Счет 62 может быть пассивным только в том случае, если был получен аванс от покупателя (или заказчика) в качестве предварительной оплаты по договору.

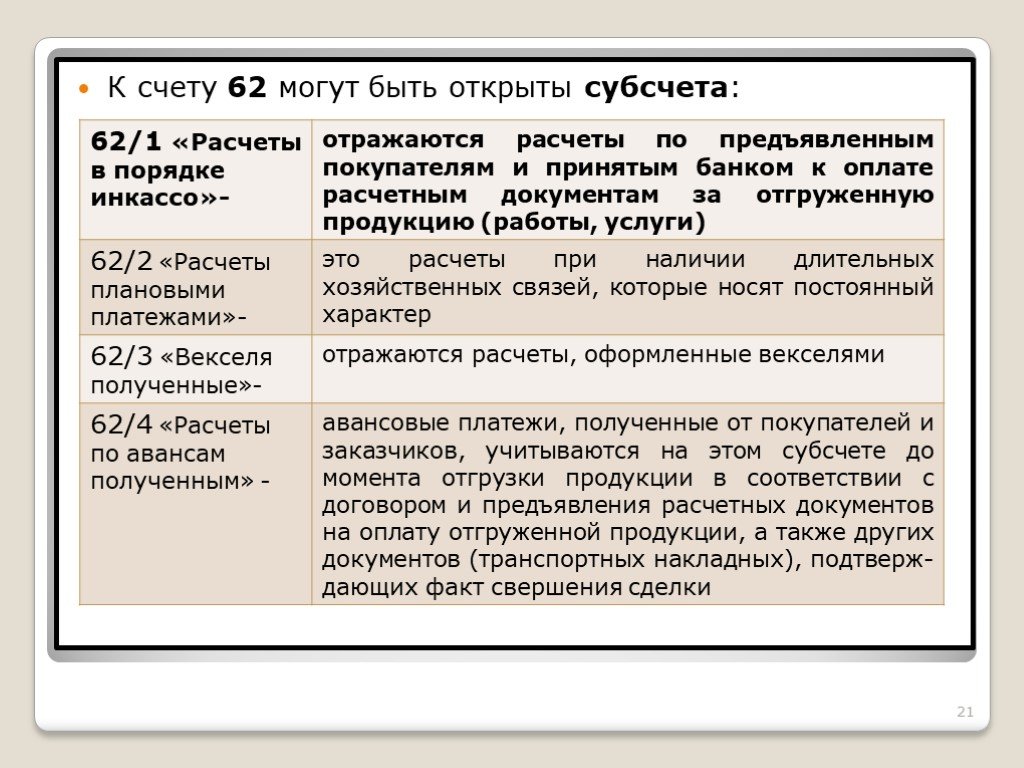

Слайд 21К счету 62 могут быть открыты субсчета:

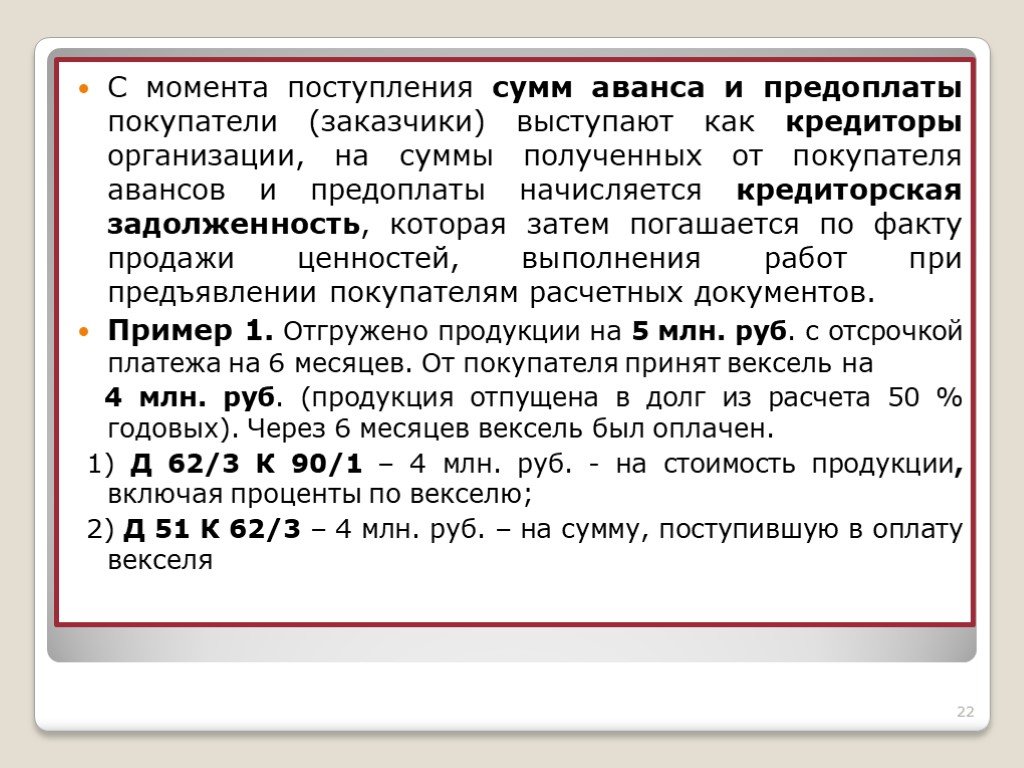

Слайд 22С момента поступления сумм аванса и предоплаты покупатели (заказчики) выступают как кредиторы организации, на суммы полученных от покупателя авансов и предоплаты начисляется кредиторская задолженность, которая затем погашается по факту продажи ценностей, выполнения работ при предъявлении покупателям расчетных документов. Пример 1. Отгружено продукции на 5 млн. руб. с отсрочкой платежа на 6 месяцев. От покупателя принят вексель на 4 млн. руб. (продукция отпущена в долг из расчета 50 % годовых). Через 6 месяцев вексель был оплачен. 1) Д 62/3 К 90/1 – 4 млн. руб. - на стоимость продукции, включая проценты по векселю; 2) Д 51 К 62/3 – 4 млн. руб. – на сумму, поступившую в оплату векселя

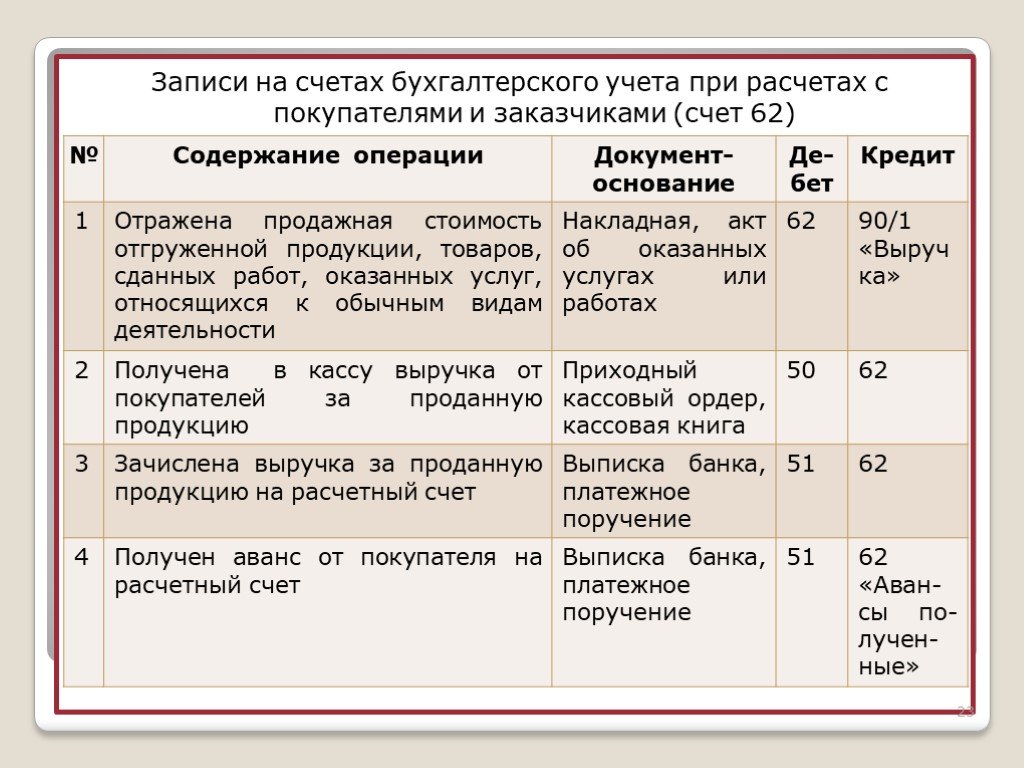

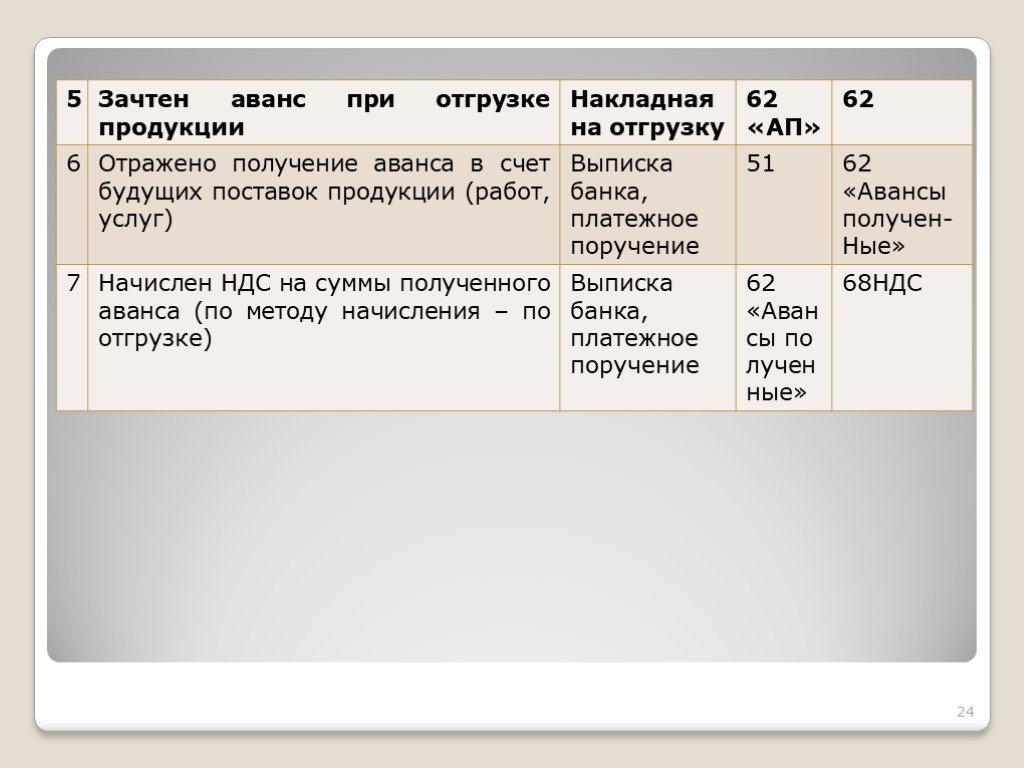

Слайд 23Записи на счетах бухгалтерского учета при расчетах с покупателями и заказчиками (счет 62)

Слайд 24

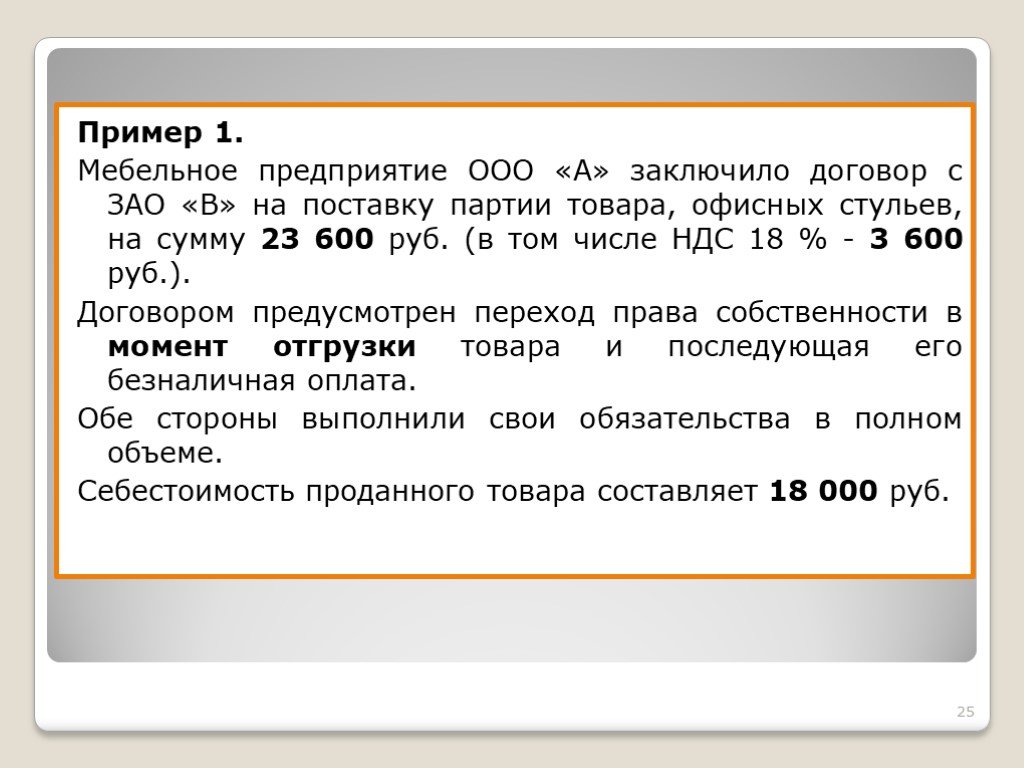

Слайд 25Пример 1. Мебельное предприятие ООО «А» заключило договор с ЗАО «В» на поставку партии товара, офисных стульев, на сумму 23 600 руб. (в том числе НДС 18 % - 3 600 руб.). Договором предусмотрен переход права собственности в момент отгрузки товара и последующая его безналичная оплата. Обе стороны выполнили свои обязательства в полном объеме. Себестоимость проданного товара составляет 18 000 руб.

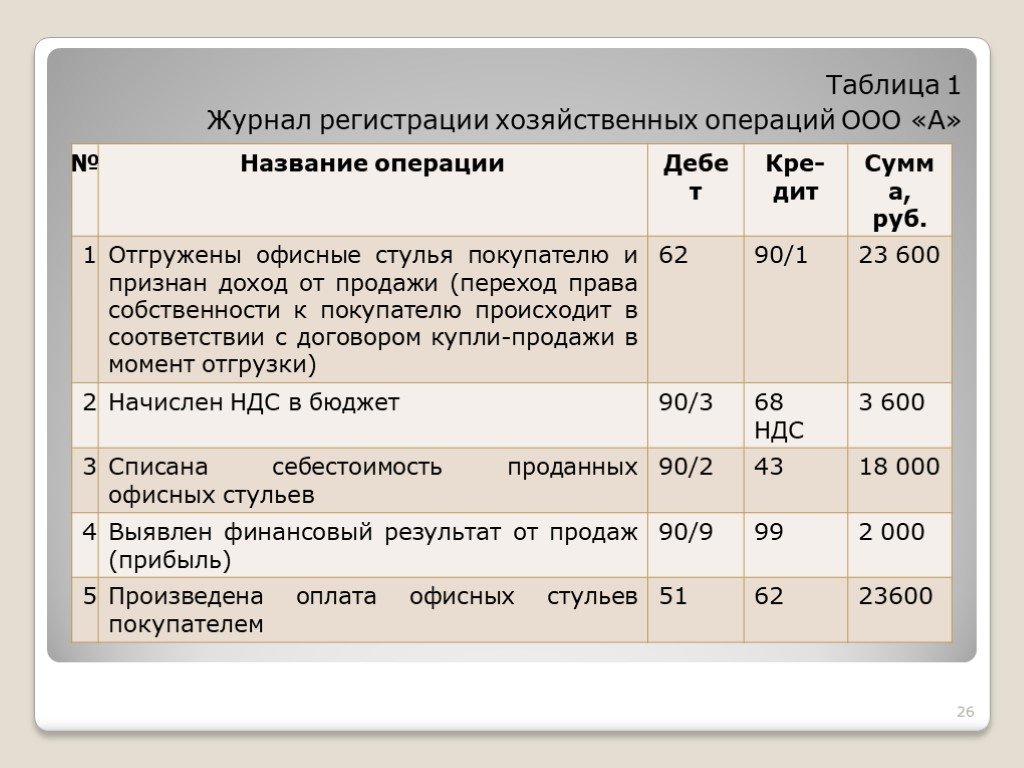

Слайд 26Таблица 1 Журнал регистрации хозяйственных операций ООО «А»

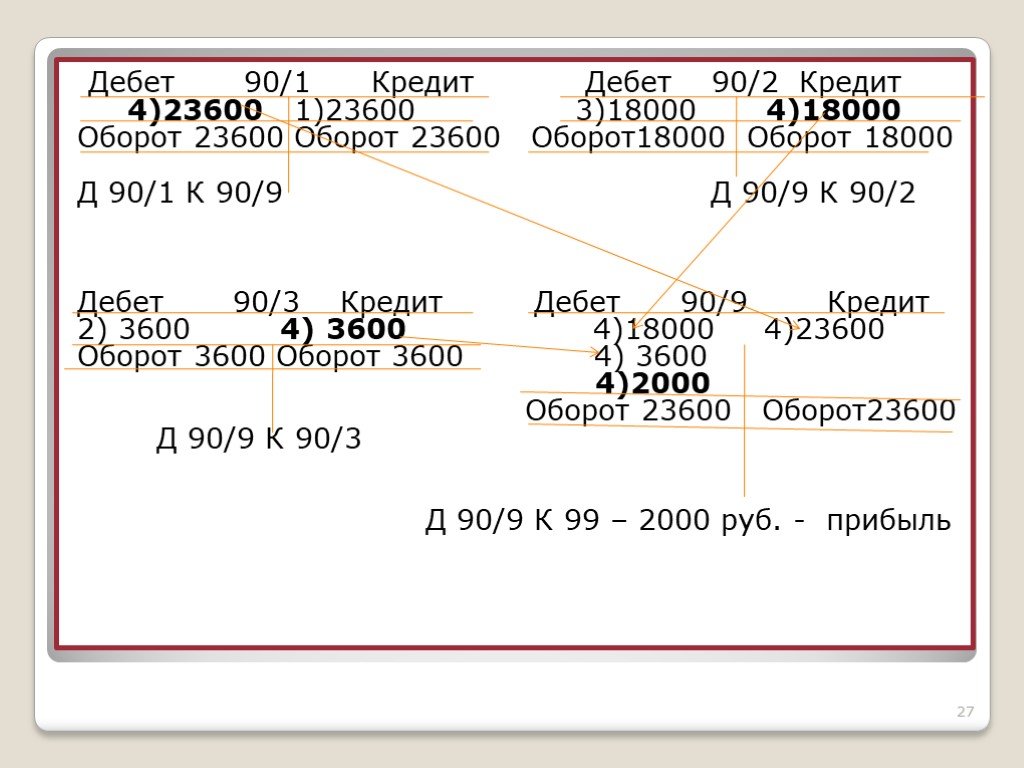

Слайд 27Дебет 90/1 Кредит Дебет 90/2 Кредит 4)23600 1)23600 3)18000 4)18000 Оборот 23600 Оборот 23600 Оборот18000 Оборот 18000 Д 90/1 К 90/9 Д 90/9 К 90/2 Дебет 90/3 Кредит Дебет 90/9 Кредит 2) 3600 4) 3600 4)18000 4)23600 Оборот 3600 Оборот 3600 4) 3600 4)2000 Оборот 23600 Оборот23600 Д 90/9 К 90/3 Д 90/9 К 99 – 2000 руб. - прибыль

стоимость имущества по ценам продажи списывают в ДЕБЕТ счета 62 с КРЕДИТА счета 91 «Прочие доходы и расходы». Поступление платежей за проданное имущест")

Слайд 28При продаже амортизируемого имущества, т.е. основных средств и нематериальных активов, а также другого имущества (кроме готовой продукции и товаров) стоимость имущества по ценам продажи списывают в ДЕБЕТ счета 62 с КРЕДИТА счета 91 «Прочие доходы и расходы». Поступление платежей за проданное имущество отражается по ДЕБЕТУ счетов денежных средств (51, 52, 50, 55) и КРЕДИТУ счета 62. На счете 62 отражают также курсовые разницы: положительные учитывают по ДЕБЕТУ счета 62 и КРЕДИТУ счета 91/1, а отрицательные – по ДЕБЕТУ счета 91/2 и КРЕДИТУ счета 62. Не востребованная в срок задолженность покупателей и заказчиков списывается с КРЕДИТА счета 62 в ДЕБЕТ счета 63 «Резервы по сомнительным долгам» или счета 91 «Прочие доходы и расходы». Аналитический учет по счету 62 ведут по каждому предъявленному покупателем и заказчиком счету, а при расчетах в порядке плановых платежей – по каждому покупателю или заказчику. Журнал - ордер № 11 (кредитовые записи).

. Уставный капитал –это стартовый капитал, который вно-сят при создании организации ее учредители (участники) для обеспечения первоначальной производственной деятельности организации в целях получения в дальнейшем прибыли от этой деятельности. В зависимости о")

Слайд 294. УЧЕТ РАСЧЕТОВ С УЧРЕДИТЕЛЯМИ (счет 75)

Уставный капитал –это стартовый капитал, который вно-сят при создании организации ее учредители (участники) для обеспечения первоначальной производственной деятельности организации в целях получения в дальнейшем прибыли от этой деятельности. В зависимости от организационно-правовой формы организации уставный капитал может выступать также в виде складочного капитала, паевого или уставного фонда. Учредителями (участниками) могут быть юридические и физические лица. Величина уставного капитала должна быть обязательно указана в учредительных документах.

Слайд 30Инвестирование средств в формируемый уставный капитал происходит, как правило, в два этапа: - в процессе государственной регистрации организации; на протяжении определенного периода ее деятельности. Размер первоначального взноса и предельный срок внесения оставшейся суммы зависят от организационно-правовой формы создаваемого юридического лица. Вкладом (долей) в уставный капитал могут денежные средства, имущество, ценные бумаги и др. Материальные ценности, вносимые в счет вкладов в уставный капитал, оцениваются по согласованной между учредителями стоимости, ориентированной на реальные рыночные цены. При внесении имущественных вкладов в уставный капитал ОАО необходима оценка эксперта. При внесении имущественной доли в уставный капитал ООО оценка нужна лишь в случае, если стоимость вносимого имущества превышает 20 тыс. рублей.

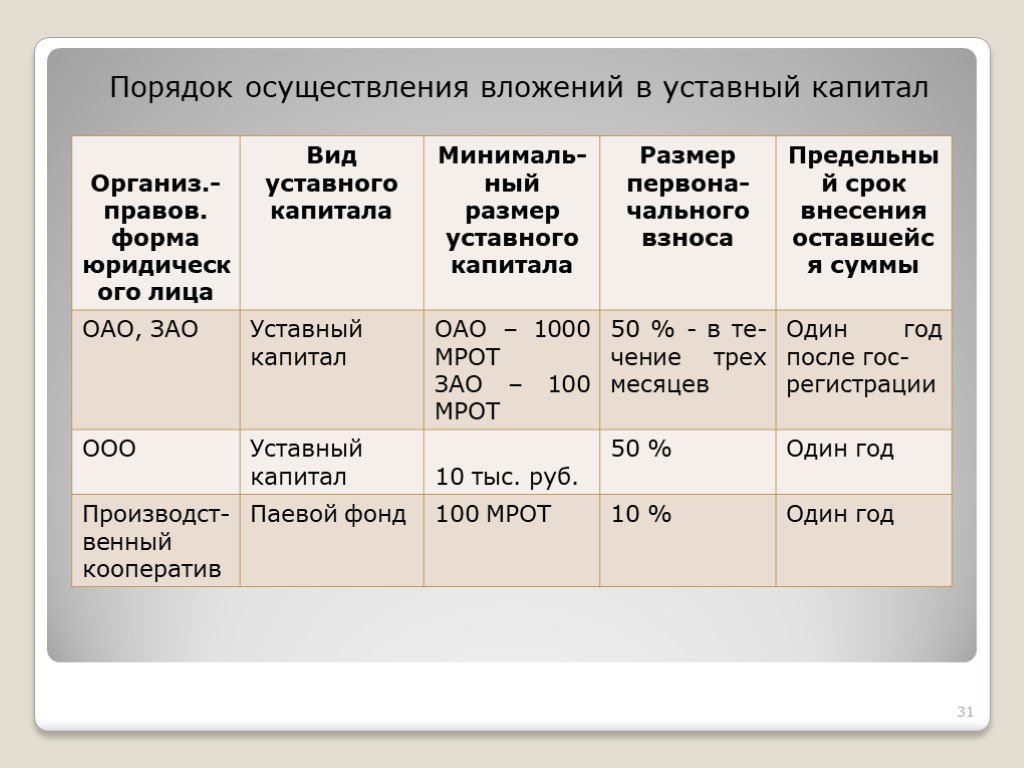

Слайд 31Порядок осуществления вложений в уставный капитал

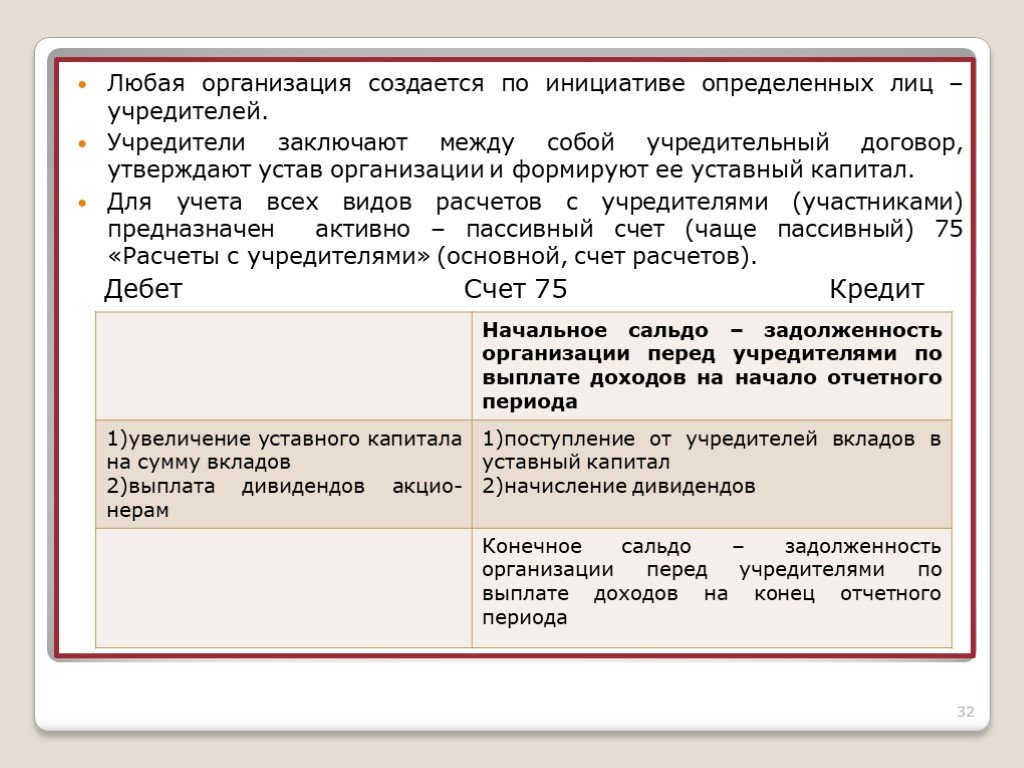

Слайд 32Любая организация создается по инициативе определенных лиц – учредителей. Учредители заключают между собой учредительный договор, утверждают устав организации и формируют ее уставный капитал. Для учета всех видов расчетов с учредителями (участниками) предназначен активно – пассивный счет (чаще пассивный) 75 «Расчеты с учредителями» (основной, счет расчетов). Дебет Счет 75 Кредит

Слайд 33Счет 75 активно-пассивный, имеет развернутое сальдо. Субсчет 1 к счету 75 имеет дебетовое сальдо, равное дебиторской задолженности за учредителями по вкладам в уставный капитал. В течение первого года деятельности это сальдо должно быть нулевым. По 75/1 по факту регистрации общества отражается сумма объявленного в учредительных документах уставного капитала в корреспонденции с кредитом счета 80 «Уставный капитал»: Д 75/1 К 80 – отражена величина УК и задолженность учредителей по оплате вкладов. Д 50,51,08,10,41,58 и др. К 75/1 – внесены в качестве вклада в уставный капитал денежные средства и другие ценности. Субсчет 2 имеет кредитовое сальдо, равное задолженности организации перед участниками (учредителями) по выплате доходов (или дивидендов).

Слайд 34Для расчетов с учредителями, которые являются работниками организации, используется счет 70 «Расчеты с персоналом по оплате труда». Дивидендом считается часть чистой прибыли организации, подлежащая распределению среди учредителей. Учредители ОАО получают доходы в виде дивидендов по акциям, участники ООО – пропорционально долям в уставном капитале. Бухгалтерский учет начисления доходов (дивидендов): Д 84 К 75/2 – начислены доходы (дивиденды) учредителям – юридическим лицам (учредителям – физическим лицам, не являющимся работниками организации). Д 84 К 70 – начислены доходы (дивиденды) учредителям – работникам организации.

, выплачиваемые юридическим лицам, подлежат обложению налогом на прибыль, а выплачиваемые физическим лицам – НДФЛ (9%). Суммы этих налогов удерживает организация, выплачивающая налоги. Удержание налогов на счетах бухгалтерского учета отражается так: Д 75/2 К 68 субсчет «Расчеты по")

Слайд 35Доходы (дивиденды), выплачиваемые юридическим лицам, подлежат обложению налогом на прибыль, а выплачиваемые физическим лицам – НДФЛ (9%). Суммы этих налогов удерживает организация, выплачивающая налоги. Удержание налогов на счетах бухгалтерского учета отражается так: Д 75/2 К 68 субсчет «Расчеты по налогу на доходы» – удержан налог на доходы с сумм, выплаченных учредителям – юридическим лицам; Д 75/2 К 68 субсчет «Расчеты по НДФЛ» – удержан налог на доходы с сумм, выплаченных учредителям – физическим лицам, не являющимся работниками организации; Д 70 К 68 субсчет «Расчеты по НДФЛ» – удержан налог на доходы с сумм, выплаченных учредителям – работникам организации.

на счетах: Д 75/2 (70) К 50, 51 – выплачены доходы (дивиденды) учредителям в денежной форме; Д 75/2 (70) К 90/1 – выплачены доходы (дивиденды) учредителям в натуральной форме (товарами, готовой продукцией и др.); Д 75/2 (70) К 91/1 – выплачены доходы (")

Слайд 36Бухгалтерский учет выплаты доходов (дивидендов) на счетах: Д 75/2 (70) К 50, 51 – выплачены доходы (дивиденды) учредителям в денежной форме; Д 75/2 (70) К 90/1 – выплачены доходы (дивиденды) учредителям в натуральной форме (товарами, готовой продукцией и др.); Д 75/2 (70) К 91/1 – выплачены доходы (дивиденды) учредителям прочим имуществом организации (материалами). Если в качестве вклада вносится имущество (денежные средства), оцененное в учредительных документах в иностранной валюте, то задолженность по вкладу начисляется в рублях в оценке по официальному курсу ЦБ РФ на дату подписания учредительных документов. При оприходовании поступившего имущества оно оценивается в рублях по официальному курсу ЦБ на дату оприходования.

Слайд 37Курсовые разницы в рублевой оценке отражаются по Д 75 и К 83 (положительная) и Д 83 К 75 (отрицательная). Аналитический учет по счету 75 ведется по каждому учредителю. При журнально-ордерной форме учета используется журнал-ордер № 8.

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30 Слайд 31

Слайд 31 Слайд 32

Слайд 32 Слайд 33

Слайд 33 Слайд 34

Слайд 34 Слайд 35

Слайд 35 Слайд 36

Слайд 36 Слайд 37

Слайд 37