Слайд 1Управление внедрением ФГОС в образовательном учреждении: Раздел 4. Финансово-экономическое обеспечение внедрения ФГОС

Кафедра теории и практики управления образованием, 2011 год Разработчик: Федотова М.В., к.э.н.. доцент кафедры теории и практики управления НИРО

Нижегородский институт развития образования

Слайд 2Управление внедрением ФГОС в образовательном учреждении: Раздел 4. Финансово-экономическое обеспечение ФГОС

Финансово-экономическое обеспечение ФГОС : Требования к финансово-экономическому обеспечению со стороны ФГОС; 2.Финансово-экономическое cопровождение ФГОС.

Слайд 3Требования к финансово-экономическому обеспечению со стороны ФГОС В том числе: Финансирование реализации основной образовательной программы начального общего образования должно осуществляться в объеме не ниже установленных нормативов финансирования государственного образовательного учреждения.[1] [1] Пункт 2 статьи 41 Закона Российской Федерации «Об образовании» от 10 июля 1992 г. № 3266 -1

Слайд 4Требования к финансово-экономическому обеспечению со стороны ФГОС В том числе: Финансирование должно «…отражать структуру и объем расходов, необходимых для реализации основной образовательной программы начального общего образования и достижения планируемых результатов, а также механизм их формирования».

Слайд 52.Финансово-экономическое сопровождение ФГОС Включает: 2.1. Сопровождение со стороны нормативно-правовой базы РФ; 2.2. Сопровождение со стороны внутренних локальных актов ОУ.

Слайд 62.Финансово-экономическое сопровождение ФГОС 2.1. Со стороны нормативно-правовой базы РФ: Анализ федеральной, региональной и муниципальной законодательной базы по формированию источников финансовых средств на внедрение ФГОС; Внесение изменений в региональное законодательство в части: методики формирования средств по нормативно-подушевому принципу и системы оплаты труда образовательных учреждений; Разработка форматов документов для реализации механизма доведения бюджетных денежных средств до образовательных учреждений в рамках НПФ.

Слайд 72.Финансово-экономическое сопровождение ФГОС 2.1. Со стороны нормативно-правовой базы РФ: анализ источников финансовых средств на внедрение ФГОС федеральное законодательство Бюджетный кодекс РФ; Федеральный закон от 06 октября 2003 года №131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации»; Федеральный закон от 10 июля 1992 года №3266-1 «Об образовании»; Федеральный закон от 04 июля 2003 года №95-ФЗ «О внесении изменений и дополнений в Федеральный закон «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации».

Слайд 82.Финансово-экономическое сопровождение ФГОС 2.1. Со стороны нормативно-правовой базы РФ: анализ источников финансовых средств на внедрение ФГОС федеральное законодательство Бюджетный кодекс РФ: Статья 70. Обеспечение выполнения функций бюджетных учреждений Обеспечение выполнения функций бюджетных учреждений включает: оплату труда работников бюджетных учреждений и т.д.; оплату поставок товаров, выполнения работ, оказания услуг для государственных (муниципальных) нужд; уплату налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации; возмещение вреда, причиненного бюджетным учреждением при осуществлении его деятельности.

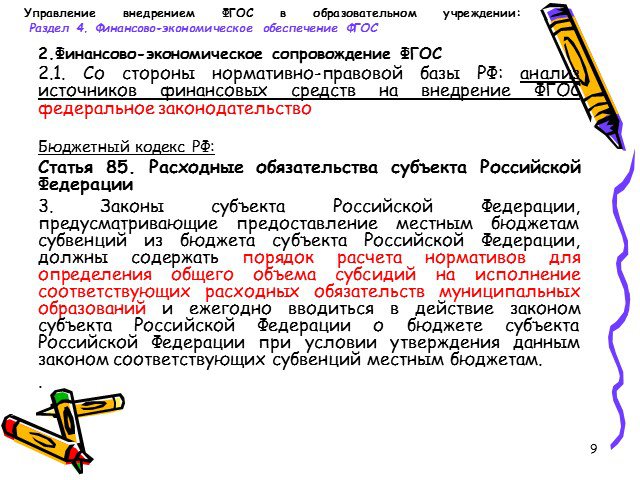

Слайд 92.Финансово-экономическое сопровождение ФГОС 2.1. Со стороны нормативно-правовой базы РФ: анализ источников финансовых средств на внедрение ФГОС федеральное законодательство Бюджетный кодекс РФ: Статья 85. Расходные обязательства субъекта Российской Федерации 3. Законы субъекта Российской Федерации, предусматривающие предоставление местным бюджетам субвенций из бюджета субъекта Российской Федерации, должны содержать порядок расчета нормативов для определения общего объема субсидий на исполнение соответствующих расходных обязательств муниципальных образований и ежегодно вводиться в действие законом субъекта Российской Федерации о бюджете субъекта Российской Федерации при условии утверждения данным законом соответствующих субвенций местным бюджетам. .

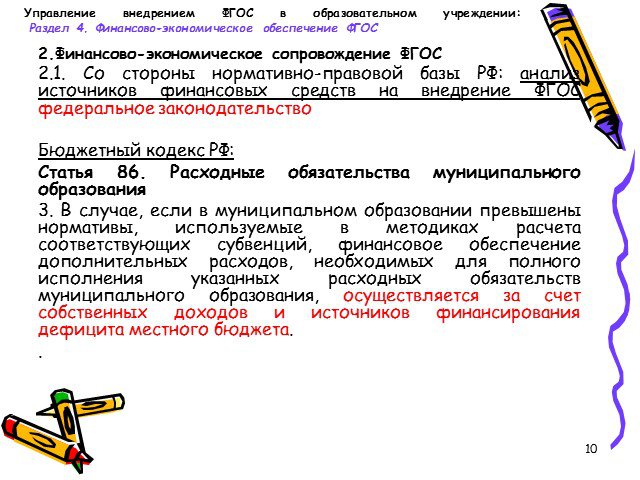

Слайд 102.Финансово-экономическое сопровождение ФГОС 2.1. Со стороны нормативно-правовой базы РФ: анализ источников финансовых средств на внедрение ФГОС федеральное законодательство Бюджетный кодекс РФ: Статья 86. Расходные обязательства муниципального образования 3. В случае, если в муниципальном образовании превышены нормативы, используемые в методиках расчета соответствующих субвенций, финансовое обеспечение дополнительных расходов, необходимых для полного исполнения указанных расходных обязательств муниципального образования, осуществляется за счет собственных доходов и источников финансирования дефицита местного бюджета. .

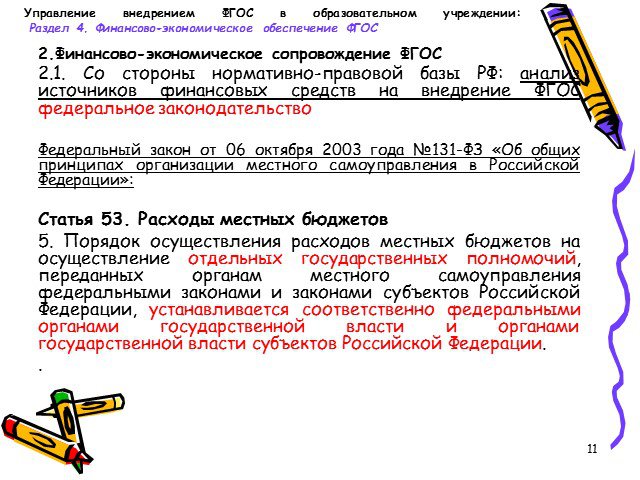

Слайд 112.Финансово-экономическое сопровождение ФГОС 2.1. Со стороны нормативно-правовой базы РФ: анализ источников финансовых средств на внедрение ФГОС федеральное законодательство Федеральный закон от 06 октября 2003 года №131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации»: Статья 53. Расходы местных бюджетов 5. Порядок осуществления расходов местных бюджетов на осуществление отдельных государственных полномочий, переданных органам местного самоуправления федеральными законами и законами субъектов Российской Федерации, устанавливается соответственно федеральными органами государственной власти и органами государственной власти субъектов Российской Федерации. .

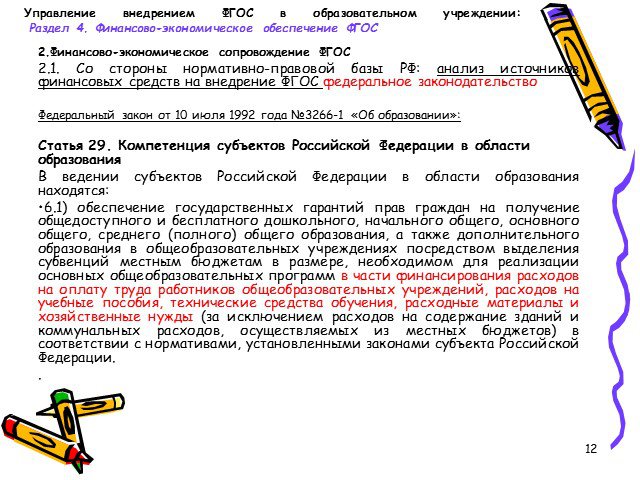

Слайд 122.Финансово-экономическое сопровождение ФГОС 2.1. Со стороны нормативно-правовой базы РФ: анализ источников финансовых средств на внедрение ФГОС федеральное законодательство Федеральный закон от 10 июля 1992 года №3266-1 «Об образовании»: Статья 29. Компетенция субъектов Российской Федерации в области образования В ведении субъектов Российской Федерации в области образования находятся: 6.1) обеспечение государственных гарантий прав граждан на получение общедоступного и бесплатного дошкольного, начального общего, основного общего, среднего (полного) общего образования, а также дополнительного образования в общеобразовательных учреждениях посредством выделения субвенций местным бюджетам в размере, необходимом для реализации основных общеобразовательных программ в части финансирования расходов на оплату труда работников общеобразовательных учреждений, расходов на учебные пособия, технические средства обучения, расходные материалы и хозяйственные нужды (за исключением расходов на содержание зданий и коммунальных расходов, осуществляемых из местных бюджетов) в соответствии с нормативами, установленными законами субъекта Российской Федерации. .

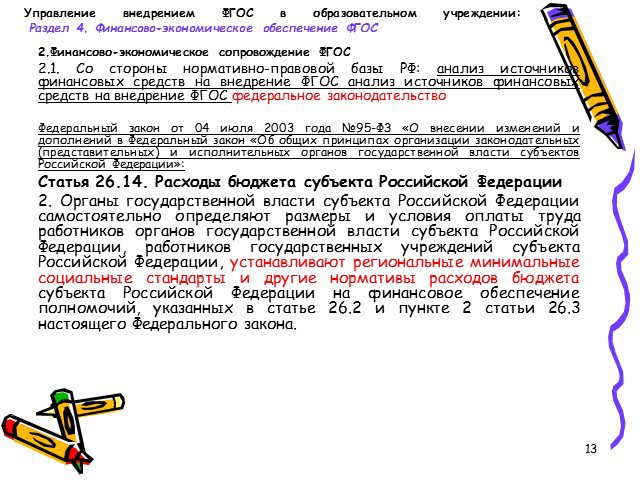

Слайд 132.Финансово-экономическое сопровождение ФГОС 2.1. Со стороны нормативно-правовой базы РФ: анализ источников финансовых средств на внедрение ФГОС анализ источников финансовых средств на внедрение ФГОС федеральное законодательство Федеральный закон от 04 июля 2003 года №95-ФЗ «О внесении изменений и дополнений в Федеральный закон «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации»: Статья 26.14. Расходы бюджета субъекта Российской Федерации 2. Органы государственной власти субъекта Российской Федерации самостоятельно определяют размеры и условия оплаты труда работников органов государственной власти субъекта Российской Федерации, работников государственных учреждений субъекта Российской Федерации, устанавливают региональные минимальные социальные стандарты и другие нормативы расходов бюджета субъекта Российской Федерации на финансовое обеспечение полномочий, указанных в статье 26.2 и пункте 2 статьи 26.3 настоящего Федерального закона.

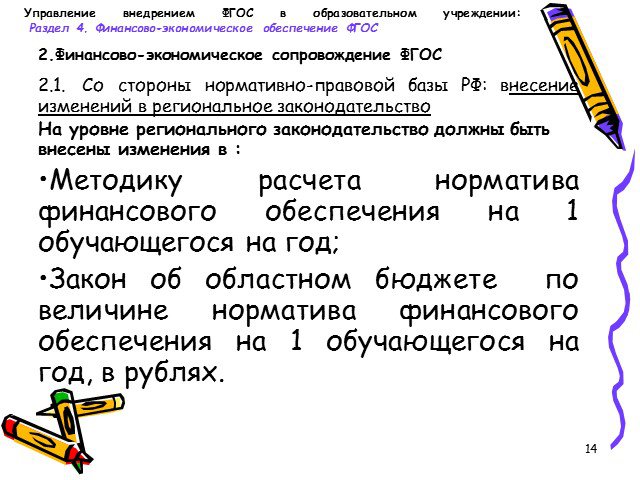

Слайд 142.Финансово-экономическое сопровождение ФГОС 2.1. Со стороны нормативно-правовой базы РФ: внесение изменений в региональное законодательство На уровне регионального законодательство должны быть внесены изменения в : Методику расчета норматива финансового обеспечения на 1 обучающегося на год; Закон об областном бюджете по величине норматива финансового обеспечения на 1 обучающегося на год, в рублях.

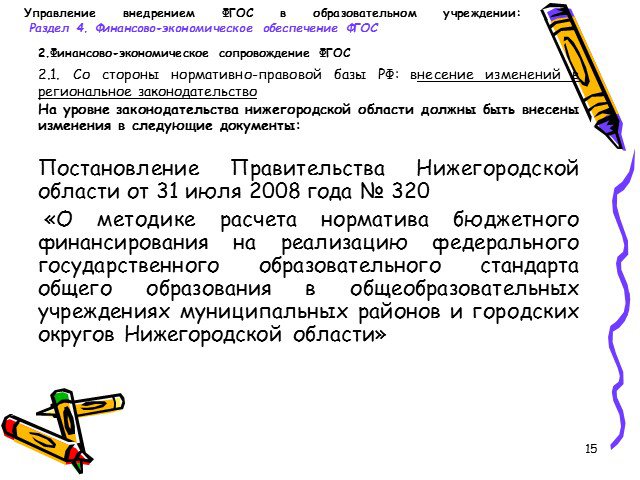

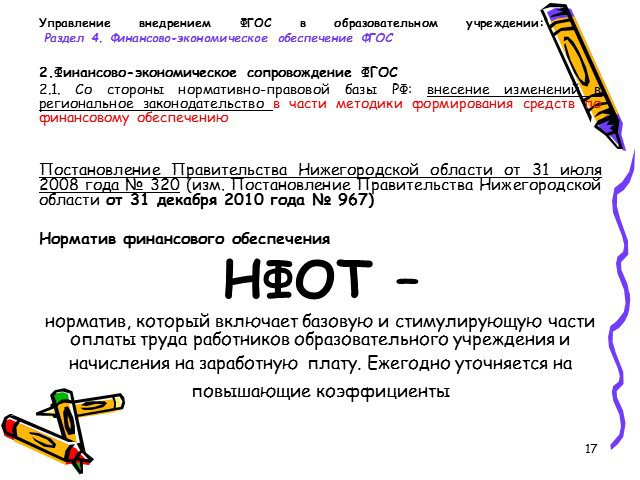

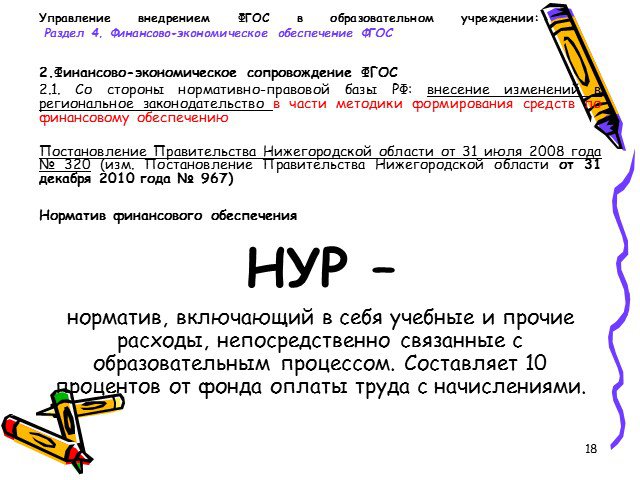

Слайд 152.Финансово-экономическое сопровождение ФГОС 2.1. Со стороны нормативно-правовой базы РФ: внесение изменений в региональное законодательство На уровне законодательства нижегородской области должны быть внесены изменения в следующие документы: Постановление Правительства Нижегородской области от 31 июля 2008 года № 320 «О методике расчета норматива бюджетного финансирования на реализацию федерального государственного образовательного стандарта общего образования в общеобразовательных учреждениях муниципальных районов и городских округов Нижегородской области»

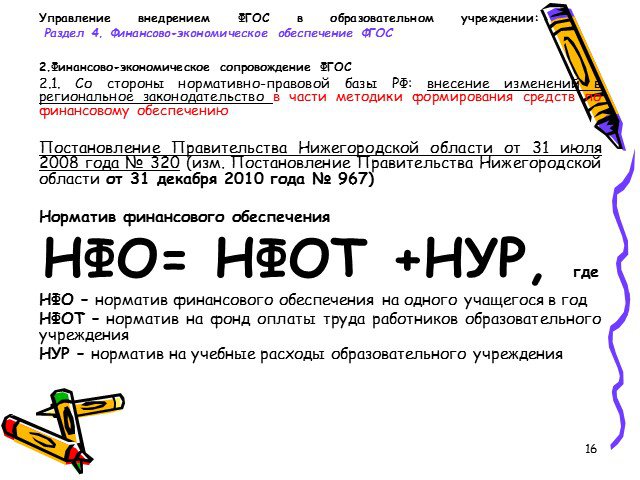

Слайд 162.Финансово-экономическое сопровождение ФГОС 2.1. Со стороны нормативно-правовой базы РФ: внесение изменений в региональное законодательство в части методики формирования средств по финансовому обеспечению Постановление Правительства Нижегородской области от 31 июля 2008 года № 320 (изм. Постановление Правительства Нижегородской области от 31 декабря 2010 года № 967) Норматив финансового обеспечения НФО= НФОТ +НУР, где НФО – норматив финансового обеспечения на одного учащегося в год НФОТ – норматив на фонд оплаты труда работников образовательного учреждения НУР – норматив на учебные расходы образовательного учреждения

Слайд 172.Финансово-экономическое сопровождение ФГОС 2.1. Со стороны нормативно-правовой базы РФ: внесение изменений в региональное законодательство в части методики формирования средств по финансовому обеспечению Постановление Правительства Нижегородской области от 31 июля 2008 года № 320 (изм. Постановление Правительства Нижегородской области от 31 декабря 2010 года № 967) Норматив финансового обеспечения НФОТ – норматив, который включает базовую и стимулирующую части оплаты труда работников образовательного учреждения и начисления на заработную плату. Ежегодно уточняется на повышающие коэффициенты

Слайд 182.Финансово-экономическое сопровождение ФГОС 2.1. Со стороны нормативно-правовой базы РФ: внесение изменений в региональное законодательство в части методики формирования средств по финансовому обеспечению Постановление Правительства Нижегородской области от 31 июля 2008 года № 320 (изм. Постановление Правительства Нижегородской области от 31 декабря 2010 года № 967) Норматив финансового обеспечения НУР – норматив, включающий в себя учебные и прочие расходы, непосредственно связанные с образовательным процессом. Составляет 10 процентов от фонда оплаты труда с начислениями.

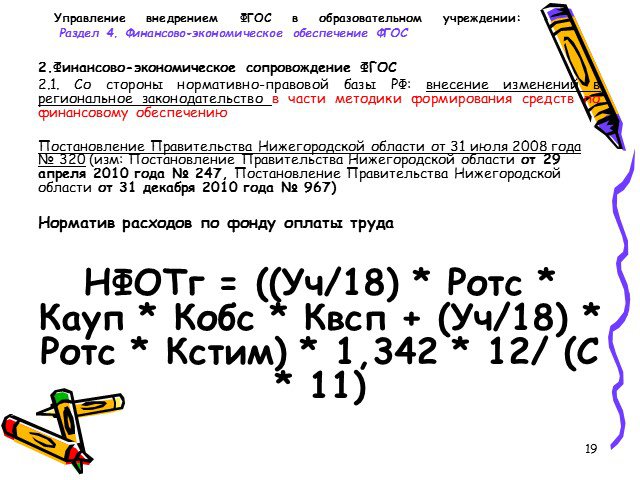

Слайд 192.Финансово-экономическое сопровождение ФГОС 2.1. Со стороны нормативно-правовой базы РФ: внесение изменений в региональное законодательство в части методики формирования средств по финансовому обеспечению Постановление Правительства Нижегородской области от 31 июля 2008 года № 320 (изм: Постановление Правительства Нижегородской области от 29 апреля 2010 года № 247, Постановление Правительства Нижегородской области от 31 декабря 2010 года № 967) Норматив расходов по фонду оплаты труда НФОТг = ((Уч/18) * Ротс * Кауп * Кобс * Квсп + (Уч/18) * Ротс * Кстим) * 1,342 * 12/ (С * 11)

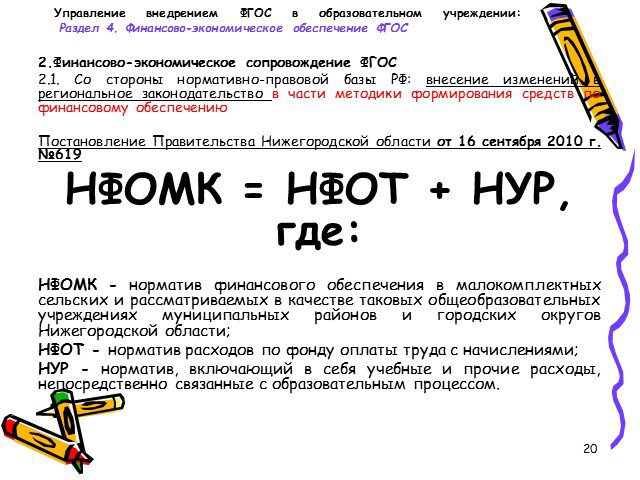

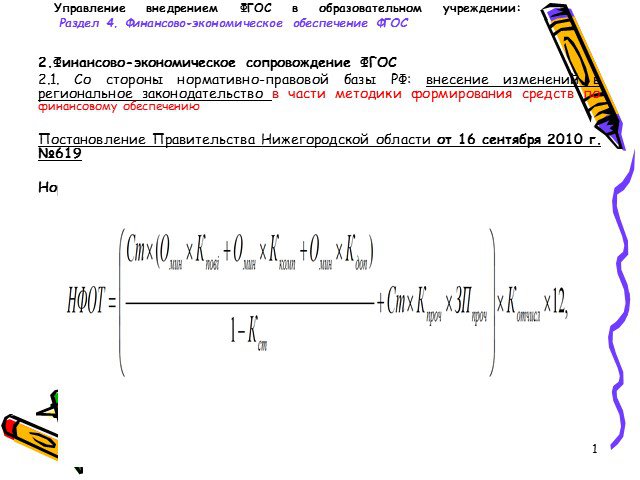

Слайд 202.Финансово-экономическое сопровождение ФГОС 2.1. Со стороны нормативно-правовой базы РФ: внесение изменений в региональное законодательство в части методики формирования средств по финансовому обеспечению Постановление Правительства Нижегородской области от 16 сентября 2010 г. №619 НФОМК = НФОТ + НУР, где: НФОМК - норматив финансового обеспечения в малокомплектных сельских и рассматриваемых в качестве таковых общеобразовательных учреждениях муниципальных районов и городских округов Нижегородской области; НФОТ - норматив расходов по фонду оплаты труда с начислениями; НУР - норматив, включающий в себя учебные и прочие расходы, непосредственно связанные с образовательным процессом.

Слайд 212.Финансово-экономическое сопровождение ФГОС 2.1. Со стороны нормативно-правовой базы РФ: внесение изменений в региональное законодательство в части методики формирования средств по финансовому обеспечению Постановление Правительства Нижегородской области от 16 сентября 2010 г. №619 Норматив расходов по фонду оплаты труда

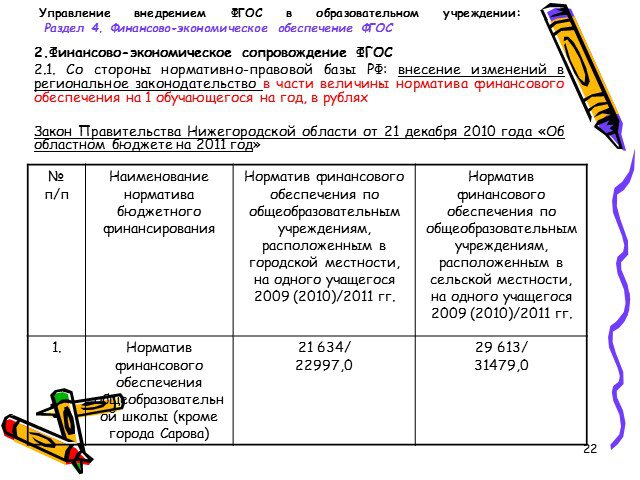

Слайд 222.Финансово-экономическое сопровождение ФГОС 2.1. Со стороны нормативно-правовой базы РФ: внесение изменений в региональное законодательство в части величины норматива финансового обеспечения на 1 обучающегося на год, в рублях Закон Правительства Нижегородской области от 21 декабря 2010 года «Об областном бюджете на 2011 год»

Слайд 232.Финансово-экономическое сопровождение ФГОС 2.1. Со стороны нормативно-правовой базы РФ: внесение изменений в региональное законодательство в части методики системы оплаты труда образовательных учреждений ФГОС закладывает требования к ООП НОО: внеурочная деятельность в рамках процесса обучения в размере 1350 часов на 4 года. В среднем на один класс в параллели первых классов нагрузка возрастает на 9,926 часов в неделю.

Слайд 242.Финансово-экономическое сопровождение ФГОС 2.1. Со стороны нормативно-правовой базы РФ: внесение изменений в региональное законодательство в части методики системы оплаты труда образовательных учреждений Воспитательная составляющая программы: «Механизмы взаимодействия могут быть различными и определяются ОУ самостоятельно: внеурочная деятельность может быть организована учителями школы, если они имеют необходимую квалификацию; к организации занятий могут привлекаться работники дополнительного образования, сельского клуба, дворца культуры и спорта и т.д. В этом случае они являются работниками школы на условиях совместительства или почасовой оплаты труда. Возможны и другие механизмы, но должна быть исключена двойная оплата труда (в школе и в учреждении дополнительного образования), выстроены (при необходимости) договорные отношения (если используются не только школьные ресурсы), обеспечена ответственность за жизнь и здоровье детей..»[1] [1] http://standart.edu.ru/catalog.aspx?CatalogId=263

Слайд 252.Финансово-экономическое сопровождение ФГОС 2.1. Со стороны нормативно-правовой базы РФ: внесение изменений в региональное законодательство в части методики системы оплаты труда образовательных учреждений Воспитательная составляющая программы: Организация взаимодействия на договорной основе по проведению занятий в рамках кружков, секций, клубов и др. по различным направлениям внеурочной деятельности на базе школы (учреждения дополнительного образования); Организация взаимодействия за счет выделения ставок педагогов дополнительного образования, которые обеспечивают реализацию общеобразовательными учреждениями широкого спектра программ внеурочной деятельности[1]. [1] Ответы Министерства образования и науки Российской Федерации на вопросы по различным аспектам введения федерального государственного образовательного стандарта общего образования (ФГОС)

Слайд 262.Финансово-экономическое сопровождение ФГОС 2.1. Со стороны нормативно-правовой базы РФ: внесение изменений в региональное законодательство в части методики системы оплаты труда образовательных учреждений При расчете должностного оклада основного персонала должны учитываться часы нагрузки за внеурочную деятельность, сложность и напряженность труда

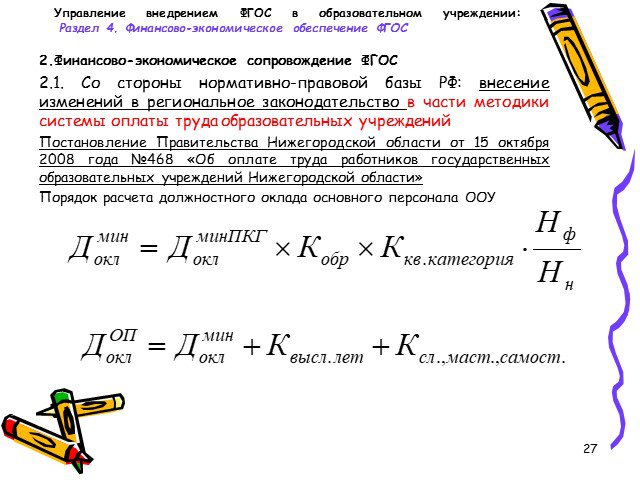

Слайд 272.Финансово-экономическое сопровождение ФГОС 2.1. Со стороны нормативно-правовой базы РФ: внесение изменений в региональное законодательство в части методики системы оплаты труда образовательных учреждений Постановление Правительства Нижегородской области от 15 октября 2008 года №468 «Об оплате труда работников государственных образовательных учреждений Нижегородской области» Порядок расчета должностного оклада основного персонала ООУ

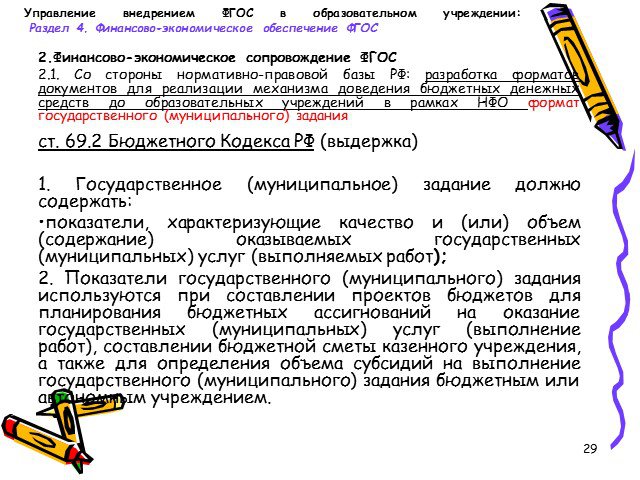

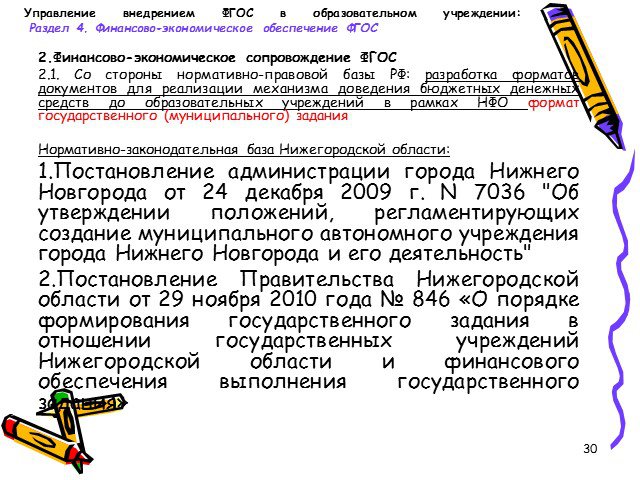

Слайд 282.Финансово-экономическое сопровождение ФГОС 2.1. Со стороны нормативно-правовой базы РФ: Разработка форматов документов для реализации механизма доведения бюджетных денежных средств до образовательных учреждений в рамках НФО Формат государственного (муниципального) задания – определяется учредителем, регулируется Бюджетном Кодексе РФ. Формат плана финансово-хозяйственной деятельности для АУ, БУ– определяется учредителем.

задания ст. 69.2 Бюджетного Кодек")

Слайд 292.Финансово-экономическое сопровождение ФГОС 2.1. Со стороны нормативно-правовой базы РФ: разработка форматов документов для реализации механизма доведения бюджетных денежных средств до образовательных учреждений в рамках НФО формат государственного (муниципального) задания ст. 69.2 Бюджетного Кодекса РФ (выдержка) 1. Государственное (муниципальное) задание должно содержать: показатели, характеризующие качество и (или) объем (содержание) оказываемых государственных (муниципальных) услуг (выполняемых работ); 2. Показатели государственного (муниципального) задания используются при составлении проектов бюджетов для планирования бюджетных ассигнований на оказание государственных (муниципальных) услуг (выполнение работ), составлении бюджетной сметы казенного учреждения, а также для определения объема субсидий на выполнение государственного (муниципального) задания бюджетным или автономным учреждением.

задания Нормативно-законодательна")

Слайд 302.Финансово-экономическое сопровождение ФГОС 2.1. Со стороны нормативно-правовой базы РФ: разработка форматов документов для реализации механизма доведения бюджетных денежных средств до образовательных учреждений в рамках НФО формат государственного (муниципального) задания Нормативно-законодательная база Нижегородской области: Постановление администрации города Нижнего Новгорода от 24 декабря 2009 г. N 7036 "Об утверждении положений, регламентирующих создание муниципального автономного учреждения города Нижнего Новгорода и его деятельность" Постановление Правительства Нижегородской области от 29 ноября 2010 года № 846 «О порядке формирования государственного задания в отношении государственных учреждений Нижегородской области и финансового обеспечения выполнения государственного задания»

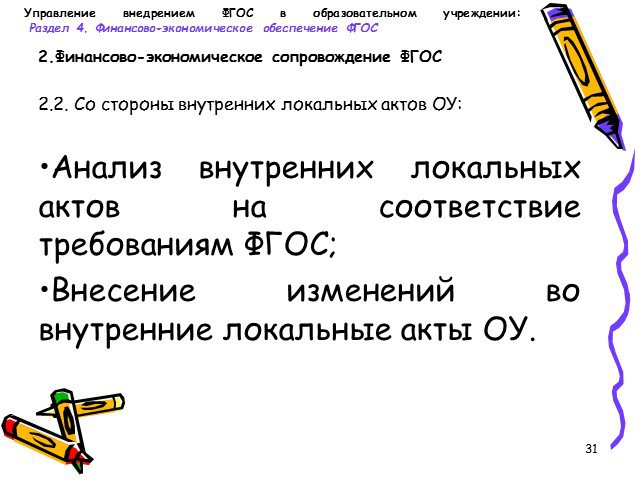

Слайд 312.Финансово-экономическое сопровождение ФГОС 2.2. Со стороны внутренних локальных актов ОУ: Анализ внутренних локальных актов на соответствие требованиям ФГОС; Внесение изменений во внутренние локальные акты ОУ.

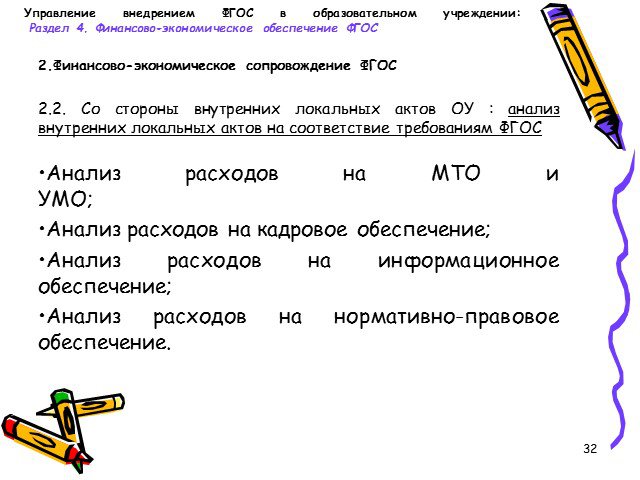

Слайд 322.Финансово-экономическое сопровождение ФГОС 2.2. Со стороны внутренних локальных актов ОУ : анализ внутренних локальных актов на соответствие требованиям ФГОС Анализ расходов на МТО и УМО; Анализ расходов на кадровое обеспечение; Анализ расходов на информационное обеспечение; Анализ расходов на нормативно-правовое обеспечение.

Слайд 332.Финансово-экономическое сопровождение ФГОС 2.2. Со стороны внутренних локальных актов ОУ : внесение изменений во внутренние локальные акты ОУ План финансово-хозяйственной деятельности ОУ; Положение об оплате труда работников ОУ; Положение о материальном стимулировании ОУ.

Слайд 342.Финансово-экономическое сопровождение ФГОС 2.2. Со стороны внутренних локальных актов ОУ : внесение изменений во внутренние локальные акты ОУ план финансово-хозяйственной деятельности ОУ, ФОТ 1. Распределение средств субсидии общеобразовательного учреждения при нормативном финансовом обеспечении; 2. Планирование бюджетных средств на фонд оплаты труда общеобразовательного учреждения в условиях введения ФГОС.

Слайд 352.Финансово-экономическое сопровождение ФГОС 2.2. Со стороны внутренних локальных актов ОУ : внесение изменений во внутренние локальные акты ОУ план финансово-хозяйственной деятельности ОУ, ФОТ Распределение средств субсидии общеобразовательного учреждения при нормативном финансовом обеспечении: 1.1. Расчет объема субсидии на ООУ; 1.2. Предварительное распределение (прогноз) средств субсидии на фонд оплаты труда ООУ (НФОТ) и учебные расходы (НУР); 1.3. Предварительное распределение (прогноз) НФОТ ООУ на фонд труда базовый (ФОТб) и стимулирующий (ФОТст).

Слайд 362.Финансово-экономическое сопровождение ФГОС 2.2. Со стороны внутренних локальных актов ОУ : внесение изменений во внутренние локальные акты ОУ план финансово-хозяйственной деятельности ОУ, ФОТ 2. Планирование бюджетных средств на фонд оплаты труда общеобразовательного учреждения в условиях введения ФГОС: 2.1. Расчет общего количества учебных занятий основного персонала в неделю с учетом требований к ООП ФГОС; 2.2. Расчет общего количества штатных единиц основного персонала по учебным занятиям; 2.2. Расчет общего количества штатных единиц основного персонала по учебным занятиям ; 2.4. Распределение общего количества штатных единиц основного персонала с учетом формирования 18-часовой нагрузки за ставку оплаты труда; 2.5. Заполнение формы штатного расписания по всем группам работников ОУ; 2.6. Расчет тарификации.

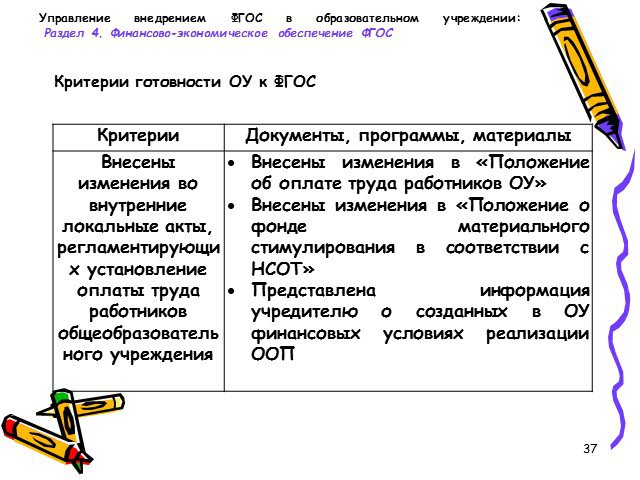

Слайд 37Критерии готовности ОУ к ФГОС

Слайд 38Контактная информация

Федотова Мария Вячеславовна, к.э.н., доцент кафедры теории и практики управления образованием НИРО 313 ауд., общежитие присутственные дни: вторник, четверг 8-908-235-09-14 417-77-00 (кафедра) fedotovpochta@rambler.ru

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30 Слайд 31

Слайд 31 Слайд 32

Слайд 32 Слайд 33

Слайд 33 Слайд 34

Слайд 34 Слайд 35

Слайд 35 Слайд 36

Слайд 36 Слайд 37

Слайд 37 Слайд 38

Слайд 38