Презентация "Управление оборотным капиталом" по экономике – проект, доклад

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

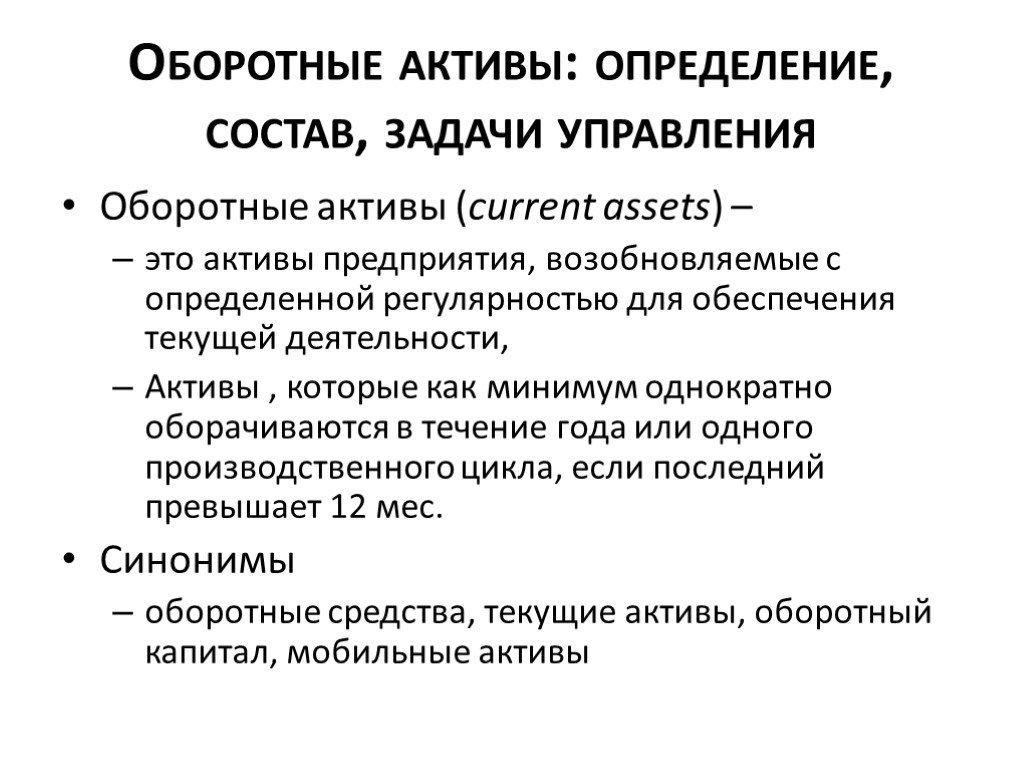

Слайд 3 Слайд 4

Слайд 4 Слайд 5

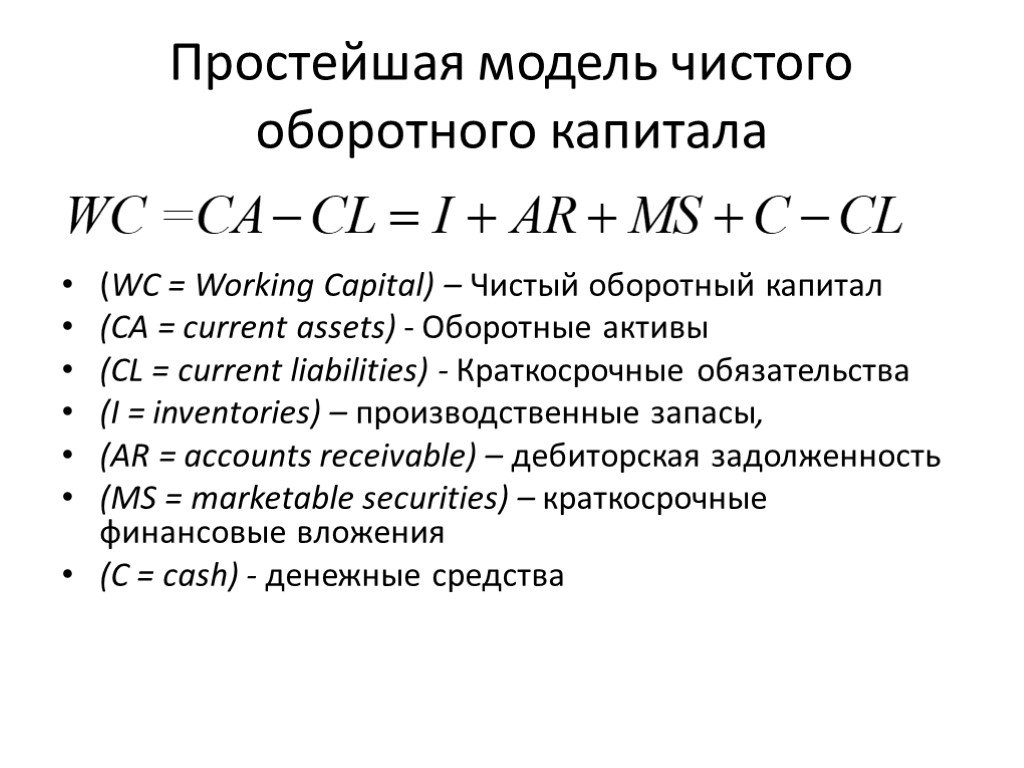

Слайд 5 Слайд 6

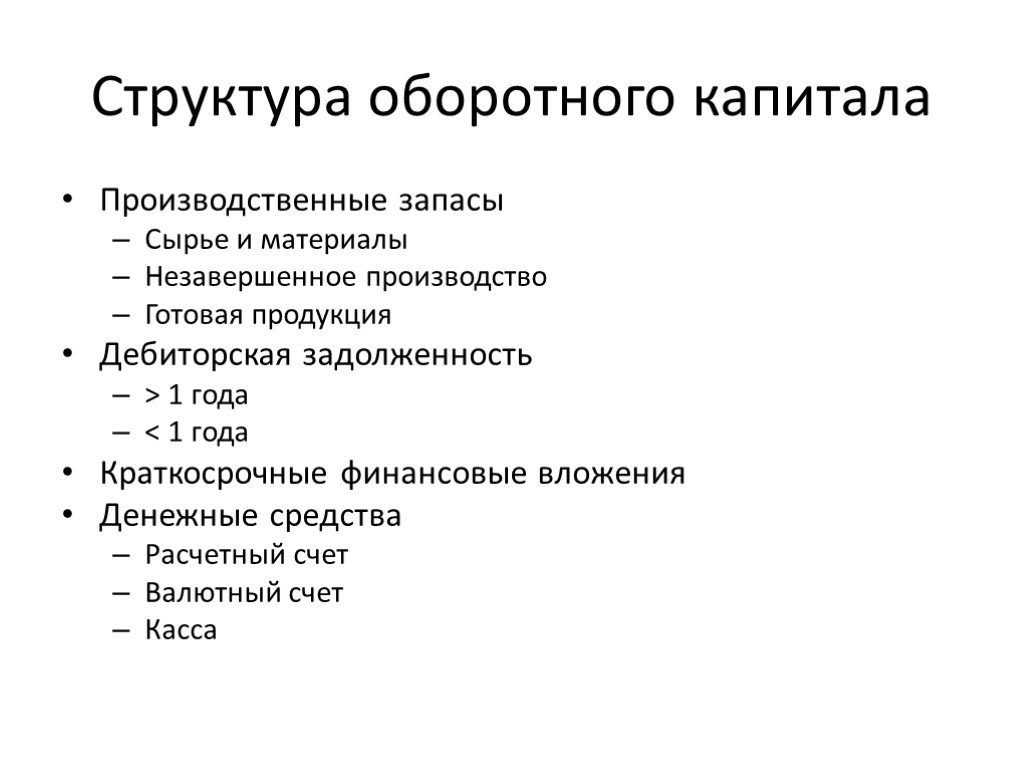

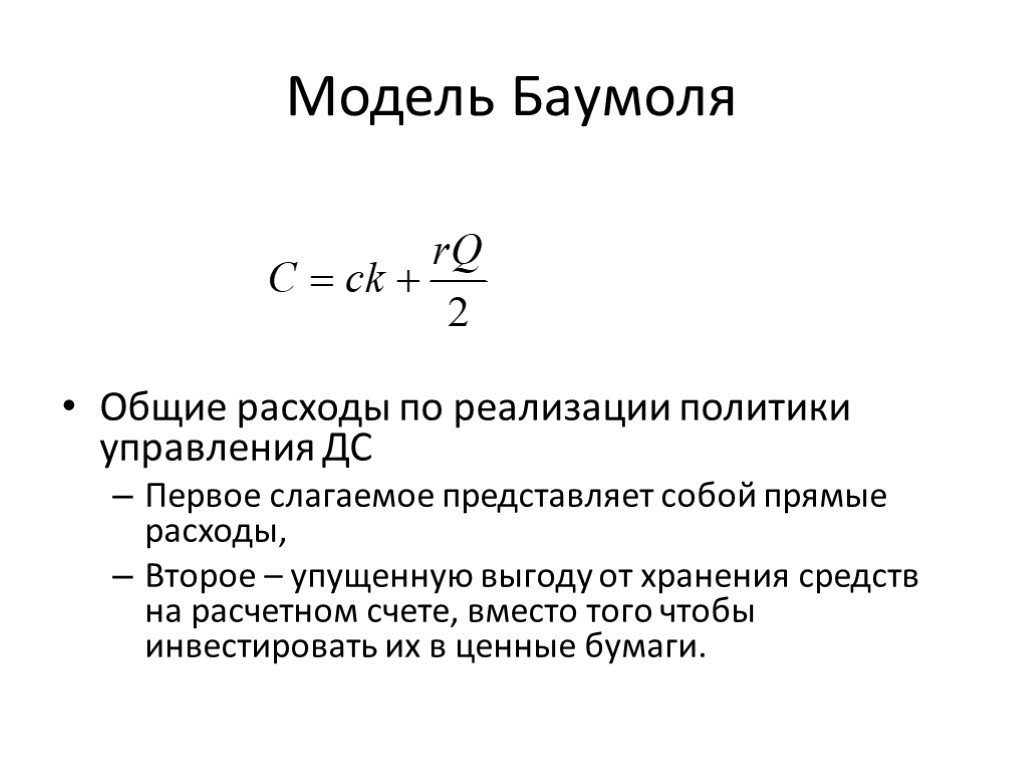

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30 Слайд 31

Слайд 31 Слайд 32

Слайд 32 Слайд 33

Слайд 33 Слайд 34

Слайд 34 Слайд 35

Слайд 35 Слайд 36

Слайд 36 Слайд 37

Слайд 37 Слайд 38

Слайд 38Презентацию на тему "Управление оборотным капиталом" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 38 слайд(ов).

Слайды презентации

Список похожих презентаций

Управление оборотным капиталом предприятия

Оборотный капитал. (Working capital; Current capital; Floating capital) Оборотный капитал - капитал, участвующий и полностью расходуемый в течение ...

Управление оборотными средствами

Модели управления оборотными активами. Идеальная модель описывается следующим балансовым уравнением: ДП = ВА Краткосрочные активы здесь должны полностью ...

Управление основным капиталом предприятия

Основные средства. - это средства, вложенные в совокупность материально-вещественных ценностей, относящихся к средствам труда. Признаки распределения ...

Управление капиталом организации

Кругооборот капитала. Капитал предприятия в процессе хозяйственной деятельности осуществляет кругооборот и меняется по своей форме и величине. Капитал ...

Управление персоналом

Цель курса: сформировать знания о принципах, методах, функциях управления персоналом в организации Задачи: Рассмотреть кадровую политику, принципы, ...

Управление активами предприятия

План. Общие понятия о системе управления активами и её принципы Оптимизация структуры активов и оценка эффективности их использования Управление внеоборотными ...

Управление фармацевтической организацией

Управление – категория изменчивая. Управление (исторический аспект). Древняя Греция (210-122 гг. до н. э.) Формы государственной власти: Монархия ...

Управление развитием персонала в организации

6.1. Профессиональная адаптация. 6.2. Управление карьерой. 6.3. Формирование кадрового резерва. Дополнительная литература. Армстронг М. Практика управления ...

Управление Проектами: Риски

Что такое риск? Неопределенность Воздействие на проект (+ или -) По PMBOK: Риск проекта – это неопределенное событие или условие, которое в случае ...

Управление проектами

Управление – процесс направленный на достижение цели. Teaduslikkus ja loovus Eesmärgipärasus Spetsialiseerumine ja universaalsus Järjepidavus Pidevus ...

Управление поведением организации

Поведение на стадиях ЖЦО. Создание Рост Зрелость Спад. Организационная культура. Организационная культура – это совокупность правил и норм деятельности, ...

Управление запасами

Ежемесячно проверяйте перечень деталей, не имевших спроса с начала года. Ведите статистику поквартальной реализации каждой детали в штуках, чтобы ...

Управление доходами, прибыльностью и рентабельностью

Вопросы лекции. Понятие и структура доходов. 2. Прибыль: сущность, виды. 3. Управление прибыльностью и рентабельностью. ДОХОДЫ (revenue, income). ...

Управление государственными и муниципальными заказами

Раздел 1. Основные понятия системы общественных (государственных и муниципальных) закупок в мире. Основные понятия:. Общественные закупки (public ...

Управление в «Домострое»

Предпосылки появления «Домостроя». накопившийся опыт предпринимательской деятельности, достаточно развитые рыночные отношения (особенно в Новгородском ...

Управление бизнесом в проектно-ориентированных организациях

MБА+ПМ: Магистерская подготовка по специальности «Бизнес-администрирование» Диплом государственного образца (второе высшее образование) Специализация ...

Управление банковскими рисками

Курс «Управление банковскими рисками» изучает теорию и практику организации безопасного и высокодоходного функционирования кредитной организации, ...

Управление персоналом в японском, американском и европейском менеджменте

Философия управления персоналом – это формирование поведения отдельных работников по отношению к целям развития предприятия. Менеджмент персонала ...

Управление по целям: анализ преимуществ и недостатков метода

Управление по целям. Management by Objectives, MBO Питер Друкер, «The Practice of Management», 1954 год. Метод управления по целям. Для эффективного ...

Управление затратами на основе системы "директ-костинг"

Значение метода «директ-костинг». получение оперативной информации, не искаженной косвенным распределениям части расходов, которые относительно неизменны ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:15 ноября 2018

Категория:Экономика

Содержит:38 слайд(ов)

Поделись с друзьями:

Скачать презентацию