Презентация "Управление капиталом организации" по экономике – проект, доклад

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

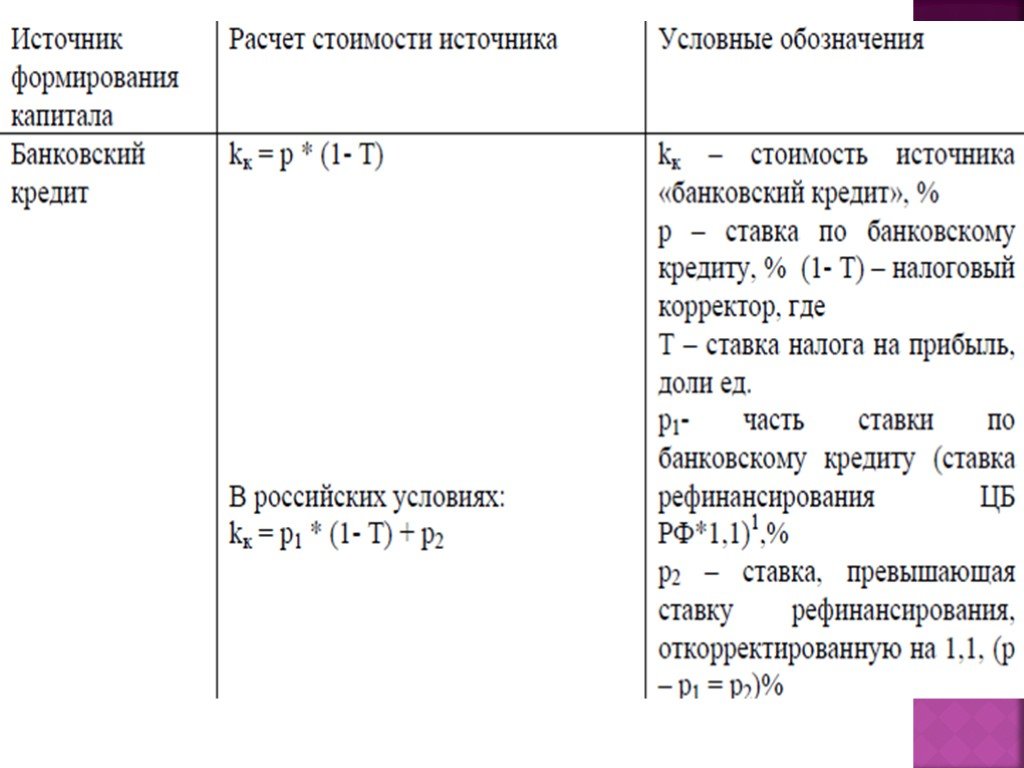

Слайд 7 Слайд 8

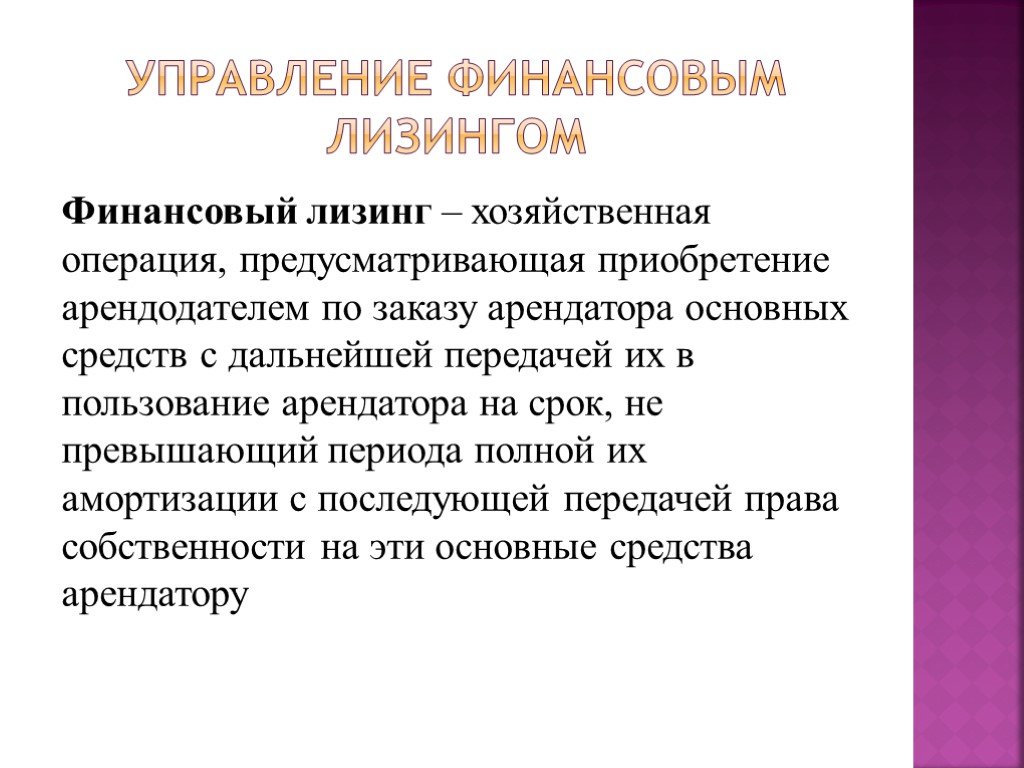

Слайд 8 Слайд 9

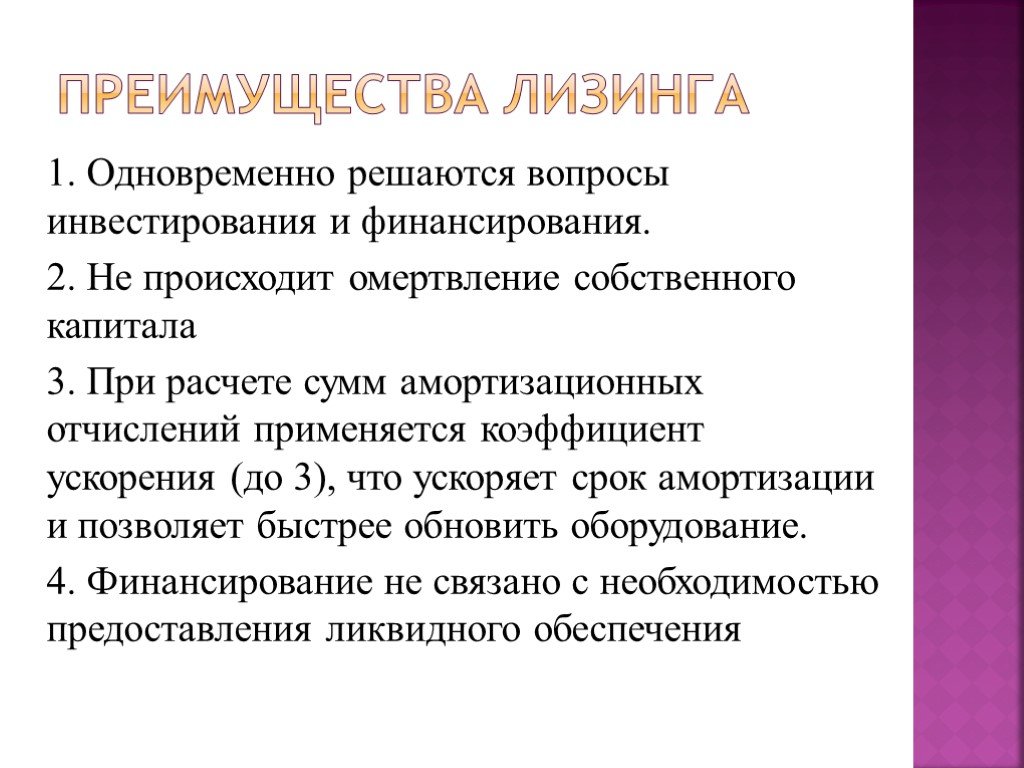

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30 Слайд 31

Слайд 31 Слайд 32

Слайд 32 Слайд 33

Слайд 33 Слайд 34

Слайд 34 Слайд 35

Слайд 35 Слайд 36

Слайд 36 Слайд 37

Слайд 37 Слайд 38

Слайд 38 Слайд 39

Слайд 39 Слайд 40

Слайд 40 Слайд 41

Слайд 41 Слайд 42

Слайд 42 Слайд 43

Слайд 43 Слайд 44

Слайд 44 Слайд 45

Слайд 45 Слайд 46

Слайд 46 Слайд 47

Слайд 47 Слайд 48

Слайд 48Презентацию на тему "Управление капиталом организации" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 48 слайд(ов).

Слайды презентации

Список похожих презентаций

Управление развитием персонала в организации

6.1. Профессиональная адаптация. 6.2. Управление карьерой. 6.3. Формирование кадрового резерва. Дополнительная литература. Армстронг М. Практика управления ...

Социальные груп-пы в организации и управление груп-повым поведе-нием

Группа и организация. Группа – это относительно обособленное объединение определенного количества людей, взаимодействующих и взаимовлияющих друг на ...

Управление оборотным капиталом предприятия

Оборотный капитал. (Working capital; Current capital; Floating capital) Оборотный капитал - капитал, участвующий и полностью расходуемый в течение ...

Управление поведением организации

Поведение на стадиях ЖЦО. Создание Рост Зрелость Спад. Организационная культура. Организационная культура – это совокупность правил и норм деятельности, ...

Управление нововведениями в организации

Организационные изменения. Организационное изменение – это освоение организацией новых идей или форм поведения. Изменения и нововведения в организациях ...

Управление основным капиталом предприятия

Основные средства. - это средства, вложенные в совокупность материально-вещественных ценностей, относящихся к средствам труда. Признаки распределения ...

Управление персоналом организации

Президент Российской Федерации Владимир Владимирович Путин 12 декабря 2012 г. выступая с очередным обращением к российским депутатам и сенаторам, ...

Управление оборотным капиталом

Оборотные активы: определение, состав, задачи управления. Оборотные активы (current assets) – это активы предприятия, возобновляемые с определенной ...

Формирование учетной политики организации

Бухгалтерский учет в организациях ведется в соответствии с утвержденной учетной политикой. ст. 6 Закона Республики Беларусь «О бухгалтерском учете ...

Теории жизненного цикла организации

План лекции. Различные концепции жизненного цикла организации Этапы и стадии развития организации в бизнесе Связь методов управления со стадиями развития ... факторы поведения личности в организации")

Внутренние (субъективные) факторы поведения личности в организации

Введение. В числе внешних факторов влияющих на поведение работника организации можно выделить: личный круг общения, включающий эмоциональные связи, ...

Управление финансовой деятельностью фитнес-клуба

Организация управленческого учета и финансового контроля. Стратегическое планирование, новые проекты. Бюджетирование в фитнес-клубе, анализ выполнения ...

Управление качеством образования в условиях формирования инновационной экономики

Актуальность проекта - Управление качеством образования в условиях формирования инновационной экономики- ключевая особенность современной школы. -В ...

Виды коммуникаций в организации

Коммуникации-это устойчивая связь между участниками управленческого процесса, представляющая собой взаимозависимость этапов работы с информацией. ...

Внутрифирменное обучение персонала как фактор повышения эффективности работы организации

Содержание. Определение Методы обучения Методы обучения на рабочем месте Методы обучения вне рабочего места Оценка эффективности обучения Эффективность ...

Управление затратами на основе системы "директ-костинг"

Значение метода «директ-костинг». получение оперативной информации, не искаженной косвенным распределениям части расходов, которые относительно неизменны ...

Внутрикорпоративный имидж и его влияние на приверженность сотрудников организации на примере ООО «Милко»

Введение. Цель: выявление отношения сотрудников ООО «Милко» к своей компании. Объект исследования: внутренняя коммуникационная среда. Предмет исследования: ...

Внутрифирменное обучение персонала как фактор повышения эффективности работы организации

Управление персоналом — область знаний и практической деятельности, направленная на обеспечение организации «качественным» персоналом (способным выполнять ...

Внутренняя среда организации

Внутренняя среда организации – это та часть общей среды, которая находится в рамках организации. Она оказывает постоянное и самое непосредственное ...

Внутренняя среда организации

К основным внутренним переменным организации относят: Цели Структуру Задачи Технологии Людей. Цель есть конкретное конечное состояние или желаемый ...Конспекты

Теория и методика организации финансового учета в зарубежных странах

Тема2. Теория и методика организации финансового учета в зарубежных странах. 1. Деление учета на финансовой и управленческий. 2. Объекты финансового ...Предпринимательство. Формы организации бизнеса в России

План-конспект интегрированного обобщающего урока экономики и английского языка «Предпринимательство. Формы организации бизнеса в России». МОУ Гимназия ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:2 октября 2018

Категория:Экономика

Содержит:48 слайд(ов)

Поделись с друзьями:

Скачать презентацию