Презентация "Управление доходами, прибыльностью и рентабельностью" по экономике – проект, доклад

Слайд 1

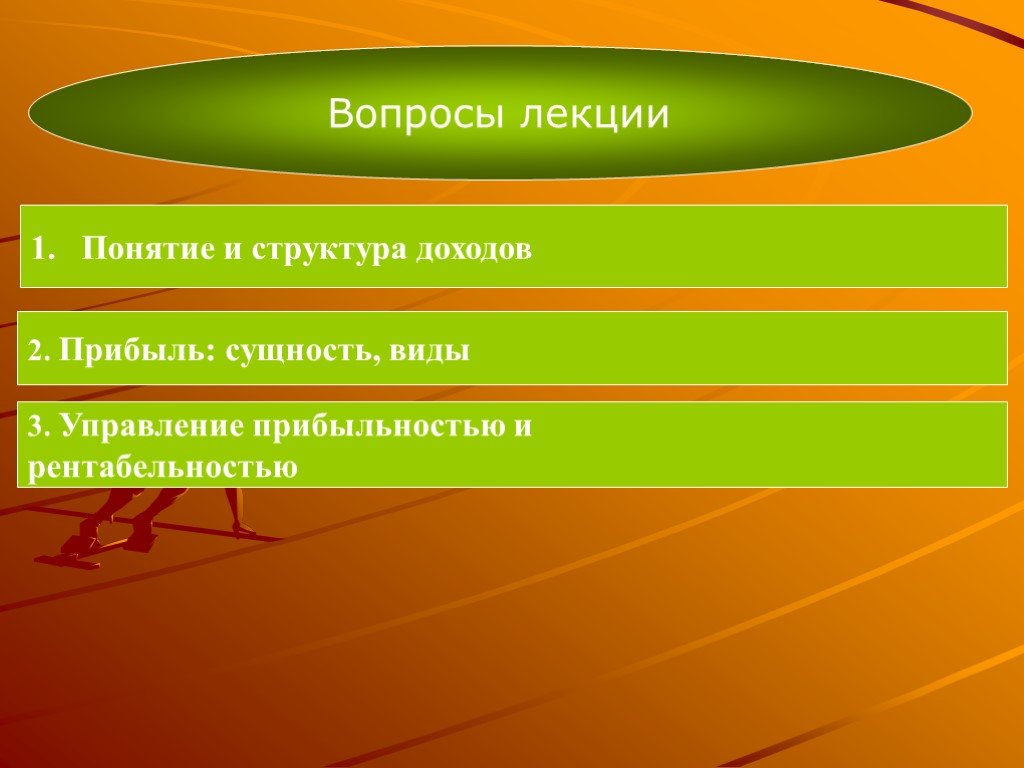

Слайд 1 Слайд 2

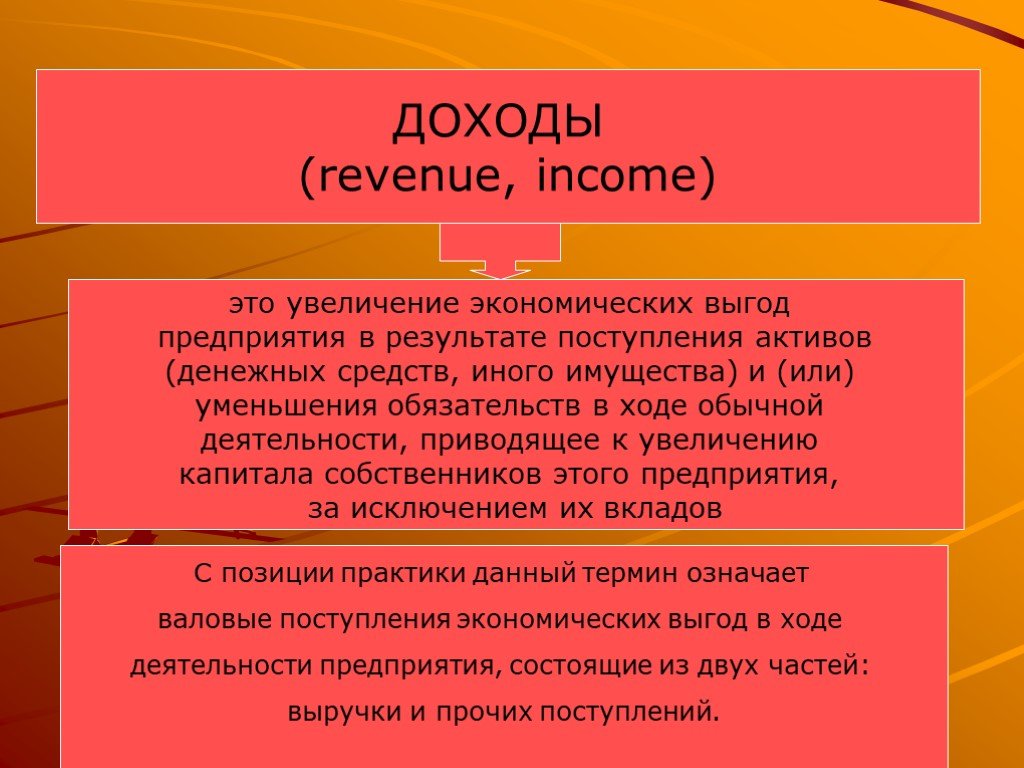

Слайд 2 Слайд 3

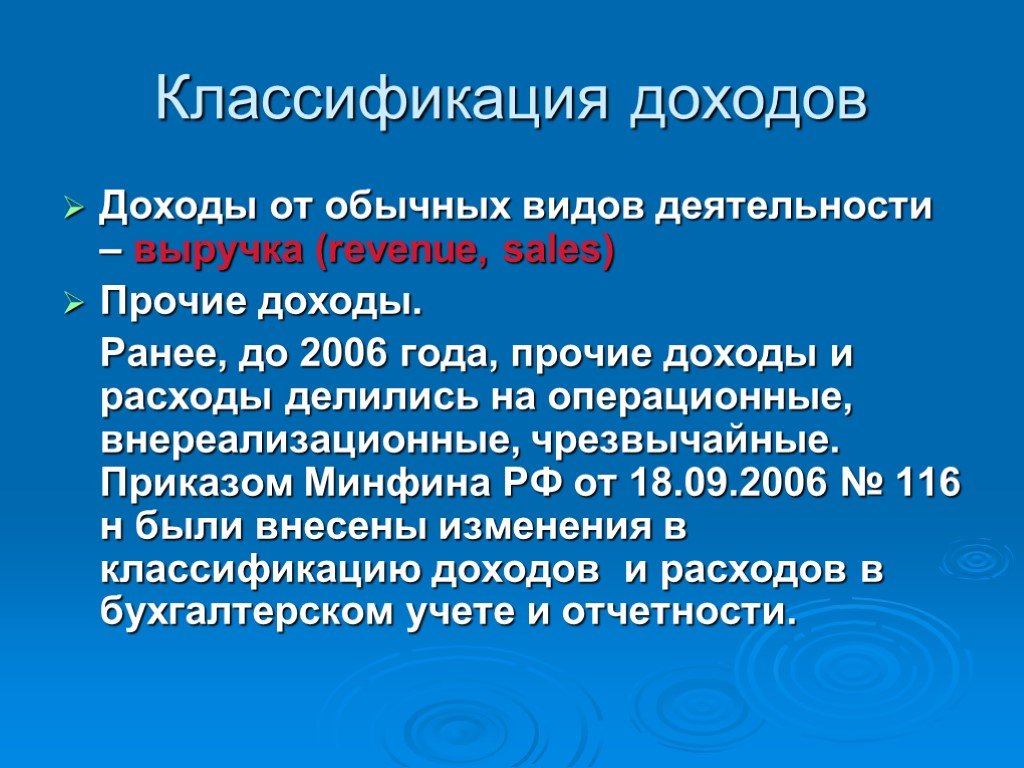

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30 Слайд 31

Слайд 31 Слайд 32

Слайд 32 Слайд 33

Слайд 33 Слайд 34

Слайд 34Презентацию на тему "Управление доходами, прибыльностью и рентабельностью" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 34 слайд(ов).

Слайды презентации

Список похожих презентаций

Управление человеком и управление группой

Содержание. 1)Понятие группы. 2)Причины объединения людей в группы. 3)Стадии развития группы. 4)Внешние условия, определяющие эффективность работы ...

Управление талантами как основа успешной предпринимательской деятельности

От кадровой политики к управлению таланами. Кадровая политика. Управление персоналом. Управление человеческими ресурсами. Управление человеческим ...

Управление финансами

IFS ФИНАНСЫ: компоненты РЕШЕНИЯ. Главная книга хозяйственных операций – основа управленческого и бухгалтерского учета. Для учета по альтернативным ...

Управление проектами

Проект. Согласно ISO 21500т — это уникальный набор процессов, состоящих из скоординированных и управляемых задач с начальной и конечной датами, предпринятых ...

Управление производственными запасами

Понятие производственных запасов, заделов незавершенного производства и запасов готовой продукции. Запасы представляют собой один из важнейших факторов ...

Управление по целям: анализ преимуществ и недостатков метода

Управление по целям. Management by Objectives, MBO Питер Друкер, «The Practice of Management», 1954 год. Метод управления по целям. Для эффективного ...

Управление прибылью и убытками

Основные принципы распределения прибыли. Первоочередное выполнение финансовых обязательств перед государством; максимальное обеспечение за счет прибыли ...

Управление в «Домострое»

Предпосылки появления «Домостроя». накопившийся опыт предпринимательской деятельности, достаточно развитые рыночные отношения (особенно в Новгородском ...

Управление государственными и муниципальными заказами

Раздел 1. Основные понятия системы общественных (государственных и муниципальных) закупок в мире. Основные понятия:. Общественные закупки (public ...

Управление банковскими рисками

Курс «Управление банковскими рисками» изучает теорию и практику организации безопасного и высокодоходного функционирования кредитной организации, ...

Управление бизнесом в проектно-ориентированных организациях

MБА+ПМ: Магистерская подготовка по специальности «Бизнес-администрирование» Диплом государственного образца (второе высшее образование) Специализация ...

Управление активами предприятия

План. Общие понятия о системе управления активами и её принципы Оптимизация структуры активов и оценка эффективности их использования Управление внеоборотными ...

Реализация стратегий: Управление на основе бизнес-единиц. Построение организационной структуры

это стиль управления и организационная форма, направленная на децентрализацию предпринимательства внутри компании одновременно с оптимизацией корпоративной ...

Конфликт. Управление конфликтными ситуациями.

Мы сталкиваемся с конфликтами:. Места возникновения конфликтов:. Семья Общество Работа. Конфликт – это возникшее в сфере общения резкое несоответствие ...

Управление персоналом

Цель курса: сформировать знания о принципах, методах, функциях управления персоналом в организации Задачи: Рассмотреть кадровую политику, принципы, ...

Управление запасами

Ежемесячно проверяйте перечень деталей, не имевших спроса с начала года. Ведите статистику поквартальной реализации каждой детали в штуках, чтобы ...

Управление персоналом в японском, американском и европейском менеджменте

Философия управления персоналом – это формирование поведения отдельных работников по отношению к целям развития предприятия. Менеджмент персонала ...

Управление затратами на основе системы "директ-костинг"

Значение метода «директ-костинг». получение оперативной информации, не искаженной косвенным распределениям части расходов, которые относительно неизменны ...

Управление поведением организации

Поведение на стадиях ЖЦО. Создание Рост Зрелость Спад. Организационная культура. Организационная культура – это совокупность правил и норм деятельности, ...

Управление затратами на рабочую силу

Цели управления затратами на рабочую силу:. достоверное исчисление средств на рабочую силу; контроль за использованием средств на оплату труда; правильное ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:8 ноября 2018

Категория:Экономика

Содержит:34 слайд(ов)

Поделись с друзьями:

Скачать презентацию