Презентация "Управление активами предприятия" по экономике – проект, доклад

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

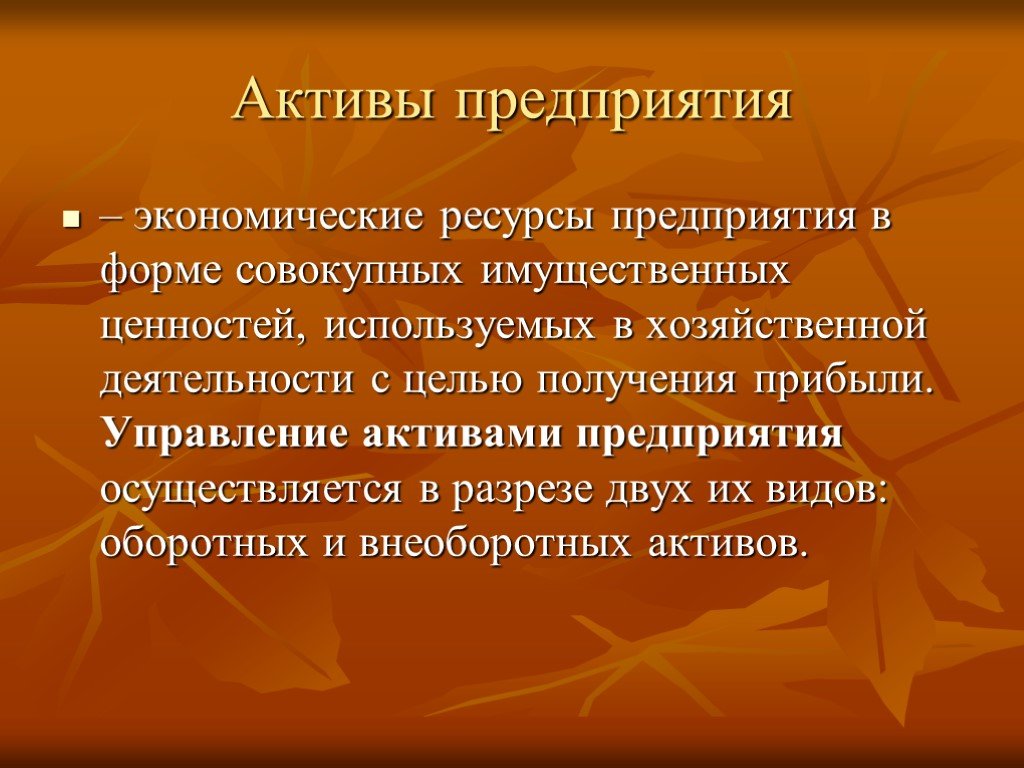

Слайд 3 Слайд 4

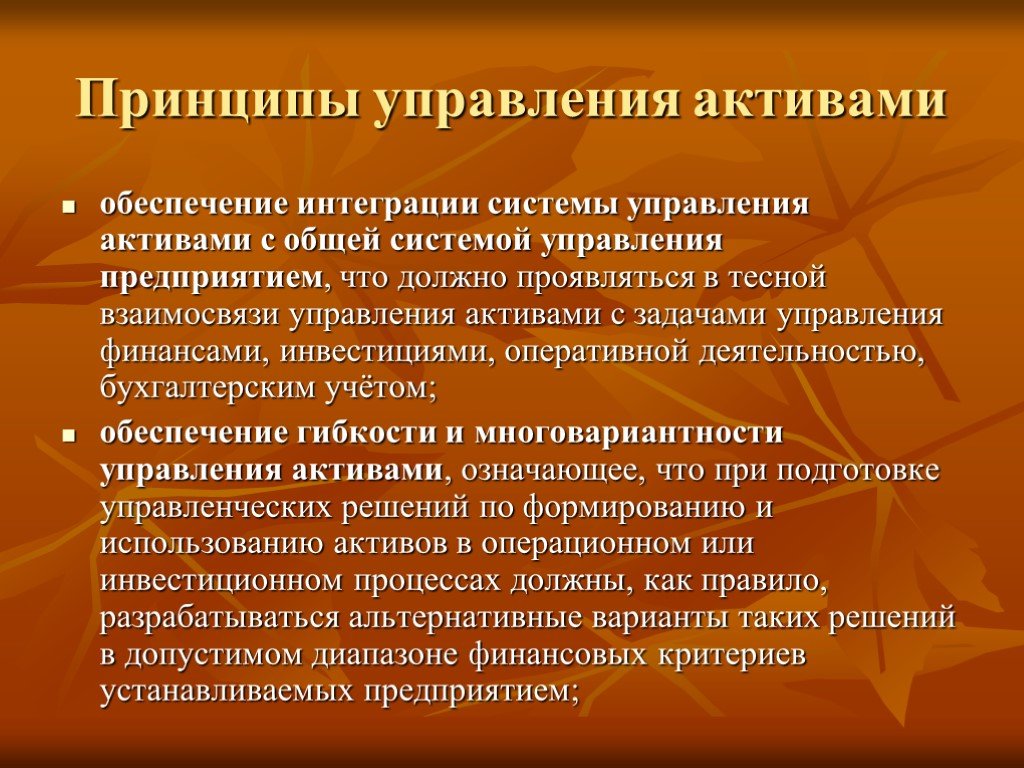

Слайд 4 Слайд 5

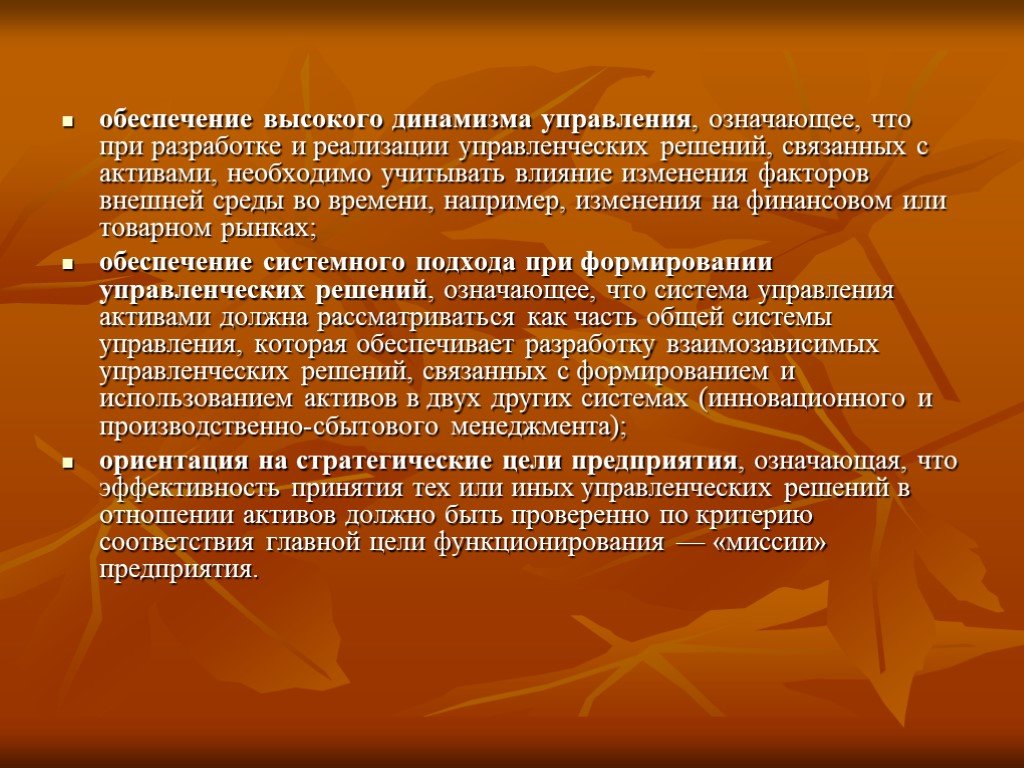

Слайд 5 Слайд 6

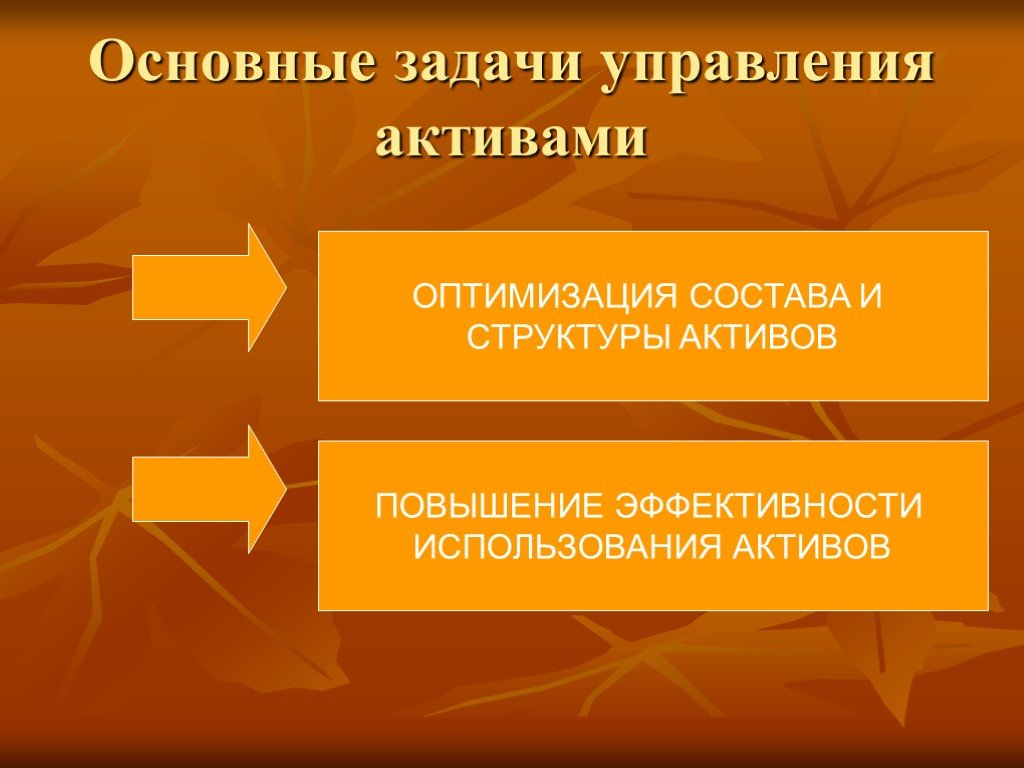

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29Презентацию на тему "Управление активами предприятия" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 29 слайд(ов).

Слайды презентации

Список похожих презентаций

Управление оборотным капиталом предприятия

Оборотный капитал. (Working capital; Current capital; Floating capital) Оборотный капитал - капитал, участвующий и полностью расходуемый в течение ...

Управление основным капиталом предприятия

Основные средства. - это средства, вложенные в совокупность материально-вещественных ценностей, относящихся к средствам труда. Признаки распределения ...

Учёт собственного капитала предприятия

Резервный капитал подразделяется на три категории, для учёта каждой из которой предназначены отдельные счета группы 32 “Резервы”: 321 “Резервы, установленные ...

Фонды предприятия, созданные на основе прибыли

Уставный фонд. — это выделенные или привлеченные предприятием финансовые ресурсы в виде денежных средств, имущества, других материальных ценностей, ...

Управление Проектами: Риски

Что такое риск? Неопределенность Воздействие на проект (+ или -) По PMBOK: Риск проекта – это неопределенное событие или условие, которое в случае ...

Управление фармацевтической организацией

Управление – категория изменчивая. Управление (исторический аспект). Древняя Греция (210-122 гг. до н. э.) Формы государственной власти: Монархия ...

Управление нововведениями в организации

Организационные изменения. Организационное изменение – это освоение организацией новых идей или форм поведения. Изменения и нововведения в организациях ...

Управление поведением организации

Поведение на стадиях ЖЦО. Создание Рост Зрелость Спад. Организационная культура. Организационная культура – это совокупность правил и норм деятельности, ...

Внешнеэкономическая деятельность предприятия

Изучить мировой рынок в целом Выбрать партнера Проанализировать деятельность зарубежных фирм Провести маркетинговые исследования Решить вопросы делового ...

Управление капиталом организации

Кругооборот капитала. Капитал предприятия в процессе хозяйственной деятельности осуществляет кругооборот и меняется по своей форме и величине. Капитал ...

Бухгалтерский баланс – информационная база для анализа деятельности предприятия

Классификация балансов. По времени составления. По объему информации. По характеру деятельности. По формам собственности. По объекту отражения. По ...

Бюджетирование предприятия

Бюджетирование на предприятии — это производственно-финансовое планирование деятельности предприятия путем составления общего бюджета предприятия, ...

Анализ эффективности использования оборотных активов торгово-промышленного предприятия

Дипломная работа На тему «Анализ эффективности использования оборотных активов торгово-промышленного предприятия». Выполнила: студентка группы ИТ-7-07 ...

Анализ финансового состояния предприятия

Ключевой целью финансового анализа является получение определенного числа основных (наиболее представительных) параметров, дающих объективную и обоснованную ...

Анализ использования основных средств предприятия

При анализе основных средств следует учитывать системный подход: законы развития систем, так как каждый технологический этап производства или экономический ...

Управление затратами на основе системы "директ-костинг"

Значение метода «директ-костинг». получение оперативной информации, не искаженной косвенным распределениям части расходов, которые относительно неизменны ...

Внешняя среда предприятия

Введение. Одной из характерных черт любого предприятия является его открытость, а, следовательно, зависимость от внешней среды. Внешняя среда является ...

Управление инвестиционными проектами

Критерии реализации инвестиционного проекта:. Отсутствие более выгодных вариантов вложения капитала Высокий уровень рентабельности проекта с учетом ...

Внутренняя среда деятельности предприятия

Факторы производства и производственные ресурсы. Понятие издержек производства. Понятие издержек в экономикс и бухгалтерском учёте различны. Экономикс. ...

Управление Международными экономическими отношениями

Сведения о преподавателе. Магистр экономических наук, специализация – Мировая экономика. Старший преподаватель Кафедры «Менеджмент и маркетинг» Каралидзе ...Конспекты

Основные фонды предприятия

Министерство образования и науки Республики Казахстан. Гуманитарно-технический колледж. Методическая разработка ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:4 декабря 2018

Категория:Экономика

Содержит:29 слайд(ов)

Поделись с друзьями:

Скачать презентацию