Презентация "Управление затратами" – проект, доклад

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

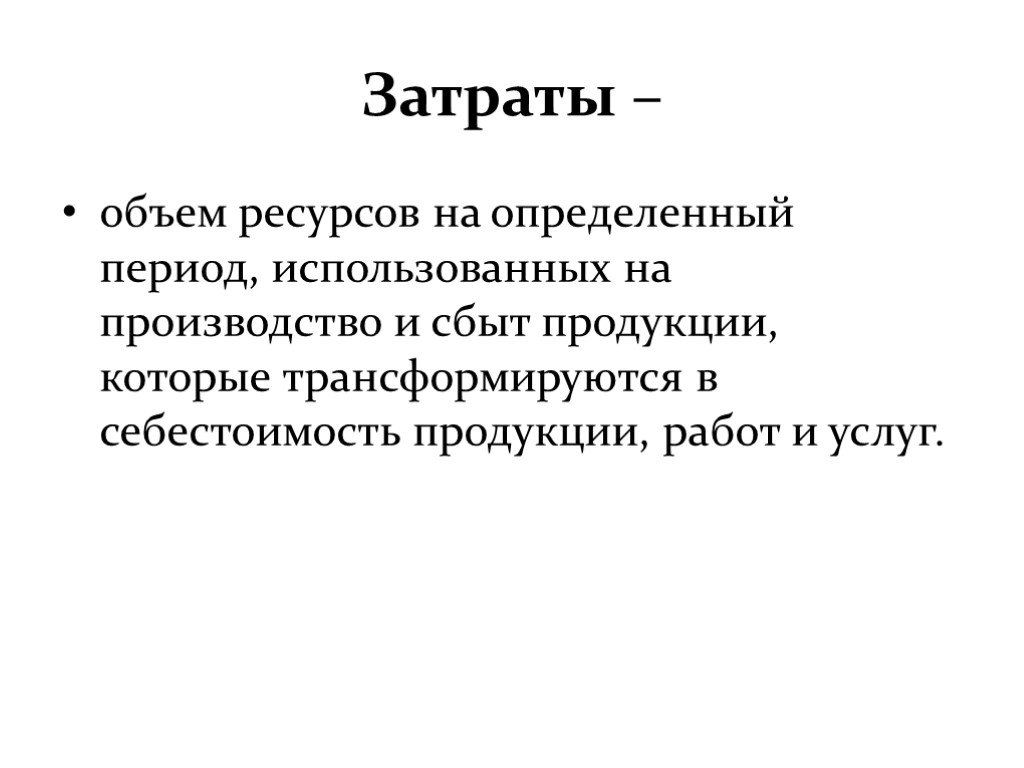

Слайд 3 Слайд 4

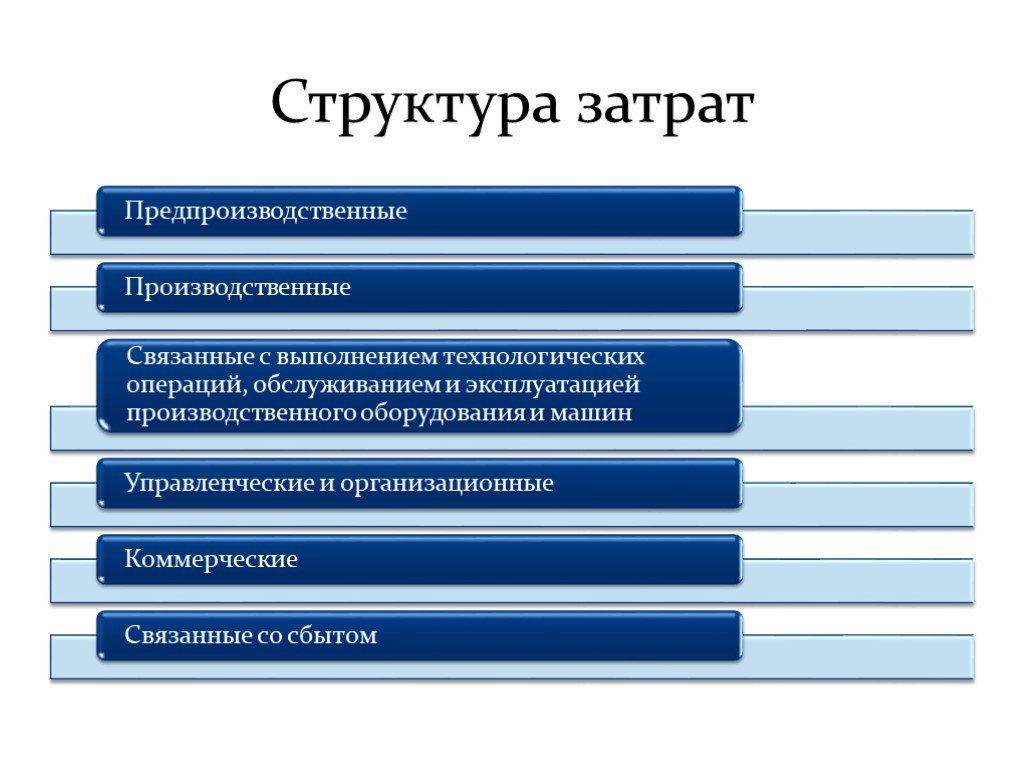

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30 Слайд 31

Слайд 31 Слайд 32

Слайд 32 Слайд 33

Слайд 33 Слайд 34

Слайд 34 Слайд 35

Слайд 35 Слайд 36

Слайд 36 Слайд 37

Слайд 37 Слайд 38

Слайд 38 Слайд 39

Слайд 39 Слайд 40

Слайд 40 Слайд 41

Слайд 41 Слайд 42

Слайд 42 Слайд 43

Слайд 43 Слайд 44

Слайд 44 Слайд 45

Слайд 45Презентацию на тему "Управление затратами" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Разные. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 45 слайд(ов).

Слайды презентации

Список похожих презентаций

Управление персоналом в условиях кризиса

Кризис – это период нестабильности, ситуация, когда надвигаются серьезные перемены Кризис – это проверка компании на прочность. Осведомленность работников. ...

Управление проектами

УПРАВЛЕНИЕ ПЛАНИРОВАНИЕМ. Основные процессы планирования. Планирование целей - разработка постановки задачи (проектное обоснование, основные этапы ...

Управление организационной культурой

Понятие организационной культуры. Раздел 1 ОГУ 2014. Организационная культура - определение. Культура предприятия - это вошедший в привычку, ставший ...

Управление педагогическими системами

Педагогические системы. Система – это любой процесс, происходящий в определенных условиях, в совокупности с этими условиями. Системы, в которых протекают ...

Управление финансовыми результатами с целью финансового оздоровления

Актуальность работы. В условиях рыночной экономики прибыль является основным источником расширенного воспроизводства и социально-экономического развития ...

Управление конфликтами и стрессами

Вопрос 1. Понятие и содержание конфликтов в организации. Конфликт (от лат. conflictus - столкновение) - столкновение противоречивых или несовместимых ...

Управление денежными потоками организации

Различие между суммой полученной прибыли и величиной денежных средств состоит в следующем: – прибыль отражает денежные и не денежные доходы, учтенные ...

Управление развитием производства

1. Управление развитием производства в фирмах. - это сознательное регулирование процесса производства в целях повышения его эффективности, роста производительности ...

Управление государственным и муниципальным долгом

Вопросы лекции. Содержание, цели и принципы управления государственным(муниципальным) долгом. Методы управления государственным (муниципальным) долгом. ...

Управление дебиторской задолженностью

Дебиторская задолженность (англ. Accounts receivable (A/R)) — сумма долгов, причитающихся предприятию, фирме, компании со стороны других предприятий, ...

Управление временем. Матрица Эйзенхауэра

Планирование - один их самых важных инструментов достижения цели. Матрица Эйзенхауэра - один из самых эффективных методов кратковременного планирования ...

Управление в Российском государстве в конце XV века

Цель:. Выяснение государственного устройства России и характера княжеской власти в период образования Русского централизованного государства при Иване ...

Тема №4. Управление государственным сектором экономики

Мировой опыт. В развитых странах наблюдается значительное государственное присутствие в таких отраслях как атомная, аэрокосмическая, автомобильная ...

Управление проектами программными средствами

Программное обеспечение для управления проектами — определение для комплексного программного обеспечения, включающее в себя приложения для планирования ...

Управление денежными потокамии бюджетирование

Литература. Бертонеш М,. Найт Р. Управление денежными потоками.- СПб.: Питер,2004.-240с. Брейли Р., Майерс С. Принципы корпоративных финансов/ Пер. ...")

Управление развитием муниципального образования(курс лекций)

сформировать представление студентов о современных принципах стратегического управления социально-экономическим развитием территории, рассмотреть ...

Управление жилищным фондом

Жилищный фонд в России входит в качестве составной части в более широкую отрасль народного хозяйства - жилищно-коммунальное хозяйство. водопроводное ...

Управление рисками проекта

Риск – величина возможных потерь/выигрыша в случае наступления рискового события Управление риском – совокупность методов, приемов и мероприятий, ...

Управление запасами в цепях поставок

Управление запасами в цепях поставок (выписка из стандарта). Понятие и функции запаса. Классификации запасов. Этапы управления запасами в цепи поставок. ...

Оценка и аттестация персонала. Управление результативностью работы персонала.

Эффективность. соответствие того, что делает работник, целям организации и установленным требованиям; выполнение работы наиболее рациональными и экономичными ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:9 ноября 2018

Категория:Разные

Содержит:45 слайд(ов)

Поделись с друзьями:

Скачать презентацию