Слайд 1Оценка недвижимости

Абрамишвили Н.р., к.э.н., старший преподаватель теории кредита и финансового менеджмента ЭФ СПбГУ главный специалист департамента оценки бизнеса ГК «Аверс»

Слайд 2Оценка как вид деятельности

Под оценочной деятельностью понимается профессиональная деятельность субъектов оценочной деятельности, направленная на установление в отношении объектов оценки рыночной, кадастровой или иной стоимости (ст. 3 ФЗ "Об оценочной деятельности" №135-ФЗ от 29.07.1998 г.) Субъектами оценочной деятельности признаются физические лица, являющиеся членами одной из саморегулируемых организаций оценщиков и застраховавшие свою ответственность в соответствии с требованиями настоящего Федерального закона (ст. 4 ФЗ "Об оценочной деятельности" №135-ФЗ от 29.07.1998 г.)

Абрамишвили Н.Р.

отдельные материальные объекты (вещи); совокупность вещей, составляющих имущество лица, в том числе имущество определенного вида (движимое или недвижимое, в том числе предприятия); право собственности и иные вещные права на имущество или отдельные")

Слайд 3Объект оценки (ст.5 ФЗ «Об оценочной деятельности») отдельные материальные объекты (вещи); совокупность вещей, составляющих имущество лица, в том числе имущество определенного вида (движимое или недвижимое, в том числе предприятия); право собственности и иные вещные права на имущество или отдельные вещи из состава имущества; права требования, обязательства (долги); работы, услуги, информация; иные объекты гражданских прав, в отношении которых законодательством Российской Федерации установлена возможность их участия в гражданском обороте.

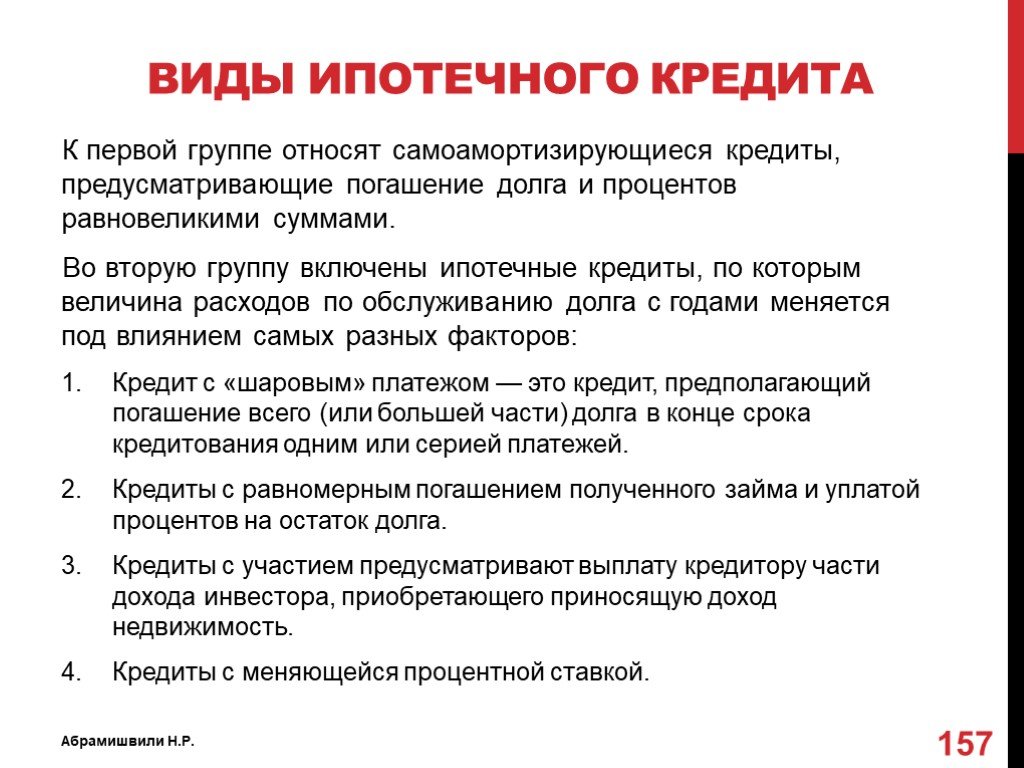

Слайд 4Виды имущества как объекта оценки

В целом можно утверждать, что в большинстве случаев объектами оценки выступают права на активы. Существуют различные классификации активов: По форме функционирования выделяют материальные, нематериальные и финансовые активы. С позиции характера участия в производственном процессе с позиций особенностей оборота выделяют внеоборотные и оборотные. По принадлежности предприятию выделяют собственные, арендуемые и безвозмездно используемые активы. По степени использования активы подразделяются на используемые и неиспользуемые. По степени ликвидности активы подразделяются высоколиквидные, среднеликвидные и низколиквидные.

Слайд 5Для целей оценки принято активы разделять на 4 группы: Недвижимое имущество Движимое имущество (машины и оборудование) Нематериальные активы и объекты интеллектуальной собственности (НМА и ОИС) Бизнес (пакеты акций, доли в уставных капиталах ООО и др. ценные бумаги)

относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружен")

Слайд 6Статья 130 ГК РФ. Недвижимые и движимые вещи. 1. К недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства. К недвижимым вещам относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты. Законом к недвижимым вещам может быть отнесено и иное имущество. 2. Вещи, не относящиеся к недвижимости, включая деньги и ценные бумаги, признаются движимым имуществом. Регистрация прав на движимые вещи не требуется, кроме случаев, указанных в законе.

Слайд 7К нематериальным активам, используемым в хозяйственной деятельности в течение периода, превышающего 12 месяцев, и приносящим доход, относятся права, возникающие: из авторских и иных договоров на произведения науки, литературы, искусства и объекты смежных прав, на программы для ЭВМ, базы данных и др.; из патентов на изобретения, промышленные образцы, селекционные достижения, из свидетельств на полезные модели, товарные знаки и знаки обслуживания или лицензионных договоров на их использование; из прав на "ноу-хау" и др. Кроме того, к нематериальным активам могут относиться организационные расходы (расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами вкладом участников (учредителей) в уставный (складочный) капитал), а также деловая репутация организации. (ст. 55 Положения По ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации)

Для принятия к бухгалтерскому учету объекта в качестве нематериального актива необходимо единовременное выполнение следующих условий: а) объект способен приносить организации экономические выгоды в будущем; б) организация име")

Слайд 8Нематериальный актив (выдержки из ПБУ 14/07 «Учет нематериальных активов») Для принятия к бухгалтерскому учету объекта в качестве нематериального актива необходимо единовременное выполнение следующих условий: а) объект способен приносить организации экономические выгоды в будущем; б) организация имеет право на получение экономических выгод, которые данный объект способен приносить в будущем (в том числе организация имеет надлежаще оформленные документы, подтверждающие существование самого актива и права данной организации), а также имеются ограничения доступа иных лиц к таким экономическим выгодам; в) возможность выделения или отделения (идентификации) объекта от других активов;

Для принятия к бухгалтерскому учету объекта в качестве нематериального актива необходимо единовременное выполнение следующих условий: г) объект предназначен для использования в течение длительного времени, т.е. срока полезног")

Слайд 9Нематериальный актив (выдержки из ПБУ 14/07 «Учет нематериальных активов») Для принятия к бухгалтерскому учету объекта в качестве нематериального актива необходимо единовременное выполнение следующих условий: г) объект предназначен для использования в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев; д) организацией не предполагается продажа объекта в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев; е) фактическая (первоначальная) стоимость объекта может быть достоверно определена; ж) отсутствие у объекта материально-вещественной формы.

на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации. Акция является именной ценной бумагой. Облигация -")

Слайд 10Акция - эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации. Акция является именной ценной бумагой. Облигация - эмиссионная ценная бумага, закрепляющая право ее владельца на получение от эмитента облигации в предусмотренный в ней срок ее номинальной стоимости или иного имущественного эквивалента. Облигация может также предусматривать право ее владельца на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права. Доходом по облигации являются процент и/или дисконт. Ст. 2, Федеральный закон "О рынке ценных бумаг" от 22.04.1996 N 39-ФЗ

Слайд 11Назначение оценки

Проведение оценки объектов оценки является обязательным в случае вовлечения в сделку объектов оценки, принадлежащих полностью или частично Российской Федерации, субъектам Российской Федерации либо муниципальным образованиям, в том числе: при определении стоимости объектов оценки, принадлежащих Российской Федерации, субъектам Российской Федерации или муниципальным образованиям, в целях их приватизации, передачи в доверительное управление либо передачи в аренду; при использовании объектов оценки, принадлежащих Российской Федерации, субъектам Российской Федерации либо муниципальным образованиям, в качестве предмета залога; при продаже или ином отчуждении объектов оценки, принадлежащих Российской Федерации, субъектам Российской Федерации или муниципальным образованиям; при переуступке долговых обязательств, связанных с объектами оценки, принадлежащими Российской Федерации, субъектам Российской Федерации или муниципальным образованиям; при передаче объектов оценки, принадлежащих Российской Федерации, субъектам Российской Федерации или муниципальным образованиям, в качестве вклада в уставные капиталы, фонды юридических лиц.

Слайд 12В случае возникновения спора о стоимости объекта оценки, в том числе: При национализации имущества. При ипотечном кредитовании физических лиц и юридических лиц в случаях возникновения споров о величине стоимости предмета ипотеки. При составлении брачных контрактов и разделе имущества разводящихся супругов по требованию одной из сторон или обеих сторон в случае возникновения спора о стоимости этого имущества. При выкупе или ином предусмотренном законодательством Российской Федерации изъятии имущества у собственников для государственных или муниципальных нужд. При проведении оценки объектов оценки в целях контроля за правильностью уплаты налогов в случае возникновения спора об исчислении налогооблагаемой базы.

. Оценка взносов в уставный капитал, осуществляемых в неде")

Слайд 13Кроме того, действующим законодательством РФ предусматриваются и другие случаи обязательной независимой оценки: Оценка акций для их обязательного выкупа по требованию акционеров (ст. 75 и ст. 77 Федерального закона «Об акционерных обществах»). Оценка взносов в уставный капитал, осуществляемых в неденежной форме (ст. 34 Федерального закона «Об акционерных обществах» и ст.15 Федерального закона «Об обществах с ограниченной ответственностью»). Оценка имущества в целях исполнительного производства (ст. 52 Федерального закона «Об исполнительном производстве») Оценка безвозмездно полученного имущества для целей отражения в бухгалтерском учете (Положение по ведению бухгалтерского учета и отчетности в РФ). Оценка в рамках законодательства о банкротстве согласно Федеральному закону №127-ФЗ «О несостоятельности (банкротстве)» и Федеральному закону №144-ФЗ «О реструктуризации кредитных организаций»

\" Приказ Минэкономразвития России от 20 июля 2007 года N 2")

Слайд 14Законодательное регулирование

Ф Е Д Е Р А Л Ь Н Ы Й З А К О Н ОБ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ В РОССИЙСКОЙ ФЕДЕРАЦИИ N 135-ФЗ от 29 июля 1998 года ФСО-1 : "Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО N 1)" Приказ Минэкономразвития России от 20 июля 2007 года N 256 ФСО-2 : "Цель оценки и виды стоимости (ФСО N 2)" Приказ Минэкономразвития России от 20 июля 2007 года N 255 ФСО-3 : Об утверждении федерального стандарта оценки "Требования к отчету об оценке (ФСО N 3)" Приказ Минэкономразвития России от 20 июля 2007 года N 254

» : Приказ Минэкономразвития России от 22 октября 2010 года N508 ФСО-5 : «Виды экспертизы, порядок ее проведения, требования к экспертному заключению и порядку его утверждения (ФСО № 5)» Приказ Минэкономразвития России от 4 июля 2011 года N238 ФСО-6")

Слайд 15ФСО-4 «Определение кадастровой стоимости (ФСО № 4)» : Приказ Минэкономразвития России от 22 октября 2010 года N508 ФСО-5 : «Виды экспертизы, порядок ее проведения, требования к экспертному заключению и порядку его утверждения (ФСО № 5)» Приказ Минэкономразвития России от 4 июля 2011 года N238 ФСО-6 : «Требования к уровню знаний эксперта саморегулируемой организации оценщиков (ФСО № 6)» Приказ Минэкономразвития России от 7 ноября 2011 года N628

высших государственных или частных учебных заведений, имеющих пра")

Слайд 16ФЗ "Об оценочной деятельности" Профессиональное обучение оценщиков осуществляется высшими государственными или частными учебными заведениями, специально создаваемыми для этой цели, или на базе факультетов (отделений, кафедр) высших государственных или частных учебных заведений, имеющих право осуществлять такое обучение в соответствии с законодательством Российской Федерации (ст. 21) Саморегулируемой организацией оценщиков признается некоммерческая организация, созданная в целях регулирования и контроля оценочной деятельности, включенная в единый государственный реестр саморегулируемых организаций оценщиков и объединяющая на условиях членства оценщиков (ст. 22)

Слайд 17Оценщик одновременно может быть членом только одной саморегулируемой организации оценщиков, отвечающей требованиям настоящего Федерального закона. Для вступления в члены саморегулируемой организации оценщиков физическое лицо представляет: документ об образовании, подтверждающий получение профессиональных знаний в области оценочной деятельности; справку об отсутствии неснятой или непогашенной судимости за преступления в сфере экономики, а также за преступления средней тяжести, тяжкие и особо тяжкие преступления (ст. 24)

Слайд 18ФЗ "Об оценочной деятельности" Убытки, причиненные заказчику, заключившему договор на проведение оценки, или имущественный вред, причиненный третьим лицам вследствие использования итоговой величины рыночной или иной стоимости объекта оценки, указанной в отчете, подписанном оценщиком или оценщиками, подлежат возмещению в полном объеме за счет имущества оценщика или оценщиков, причинивших своими действиями (бездействием) убытки или имущественный вред при осуществлении оценочной деятельности, или за счет имущества юридического лица, с которым оценщик заключил трудовой договор. (ст.24.6)

Слайд 19ФЗ "Об оценочной деятельности" В целях обеспечения имущественной ответственности оценщиков перед заключившими договор на проведение оценки лицами СРО обязана предъявлять к своим членам требования об использовании следующих видов обеспечения такой ответственности: заключение договора обязательного страхования ответственности оценщика при осуществлении оценочной деятельности, размер страховой суммы в котором не может быть менее чем триста тысяч рублей; формирование компенсационного фонда саморегулируемой организации оценщиков, в который каждым членом саморегулируемой организации оценщиков должен быть внесен обязательный взнос в размере не менее чем тридцать тысяч рублей.

Слайд 20Саморегулируемые организации оценщиков образуют Национальный совет. Национальным советом признается некоммерческая организация, которая создана саморегулируемыми организациями оценщиков, зарегистрирована уполномоченным федеральным органом, осуществляющим функции по надзору за деятельностью саморегулируемых организаций оценщиков, и членами которой являются более чем пятьдесят процентов саморегулируемых организаций оценщиков, объединяющих более чем пятьдесят процентов всех оценщиков.

Слайд 21ФСО-1 – что содержит??? Общие понятия (итоговая стоимость, подход к оценке, дата проведения оценки, затраты, наиболее эффективное использование, экспертиза отчета об оценке, срок экспозиции объекта оценки) Подходы к оценке (доходный, затратный, сравнительный) Требования к проведению оценки

Слайд 22

Слайд 23Проведение оценки включает следующие этапы: а) заключение договора на проведение оценки, включающего задание на оценку; б) сбор и анализ информации, необходимой для проведения оценки; в) применение подходов к оценке, включая выбор методов оценки и осуществление необходимых расчетов; г) согласование (обобщение) результатов применения подходов к оценке и определение итоговой величины стоимости объекта оценки; д) составление отчета об оценке.

Слайд 24Основные этапы и процедуры в оценке

Этапы и процедуры оценки в оценке недвижимости (из практики, не ФСО-1!!!!!) 1. Установление количественных и качественных характеристик объекта – на данном этапе была проведена идентификация объекта оценки, изучена техническая документация, предоставленная Заказчиком, определены основные характеристики объекта. 2. Сбор общих данных и их анализ – на этом этапе были проанализированы данные, характеризующие экономические, социальные и другие факторы, влияющие на рыночную стоимость.

Слайд 25Этапы и процедуры оценки в оценке недвижимости 3. Сбор специальных данных и их анализ – на данном этапе была собрана детальная информация, относящаяся как к оцениваемому объекту, так и к сопоставимым с ним объектам. Проведен анализ рынка, к которому относится объект оценки, его истории, текущей конъюнктуры и тенденций, а также определены аналоги объектов и обоснован их выбор (или отказ от применения данных аналогов). Сбор данных осуществлялся путем изучения соответствующей документации, а также анализа имеющихся баз данных по ценам сделок по объектам, аналогичных оцениваемому объекту недвижимости.

Слайд 26Этапы и процедуры оценки в оценке недвижимости Исполнителем осуществлен сбор и обработка: правоустанавливающих документов, сведений об обременении объекта оценки правами иных лиц; данных бухгалтерского учета и отчетности, относящихся к объекту оценки; информации о технических и эксплуатационных характеристиках объекта недвижимости; информации, необходимой для установления количественных и качественных характеристик объекта оценки с целью определения его стоимости, а также другой информации, связанной с объектом оценки.

Слайд 27Этапы и процедуры оценки в оценке недвижимости 4. Анализ наилучшего и наиболее эффективного использования: вывод сделан на основе собранной информации с учетом существующих ограничений и типичности использования недвижимости для района расположения объекта недвижимости. 5. Применение основных подходов к оценке объекта – для определения стоимости объекта недвижимости были использованы три подхода к оценке – затратный, сравнительный и доходный. Выполнение данного этапа включало в себя выбор методов оценки объекта в рамках каждого из подходов к оценке и осуществление необходимых расчетов. 6. Обобщение результатов – на данном этапе было проведено обобщение результатов, полученных в рамках реализации каждого из подходов к оценке, и определена итоговая величина стоимости объекта оценки. 7. Составление отчета об оценке – все основные результаты, полученные на предыдущих этапах, изложены в настоящем отчете.

Слайд 28Оценщик при проведении оценки обязан использовать затратный, сравнительный и доходный подходы к оценке или обосновать отказ от использования того или иного подхода. Оценщик вправе самостоятельно определять конкретные методы оценки в рамках применения каждого из подходов. Итоговая величина стоимости объекта оценки, указанная в отчете об оценке, может быть признана рекомендуемой для целей совершения сделки с объектами оценки, если с даты составления отчета об оценке до даты совершения сделки с объектом оценки или даты представления публичной оферты прошло не более 6 месяцев. Итоговая величина стоимости должна быть выражена в валюте Российской Федерации (в рублях).

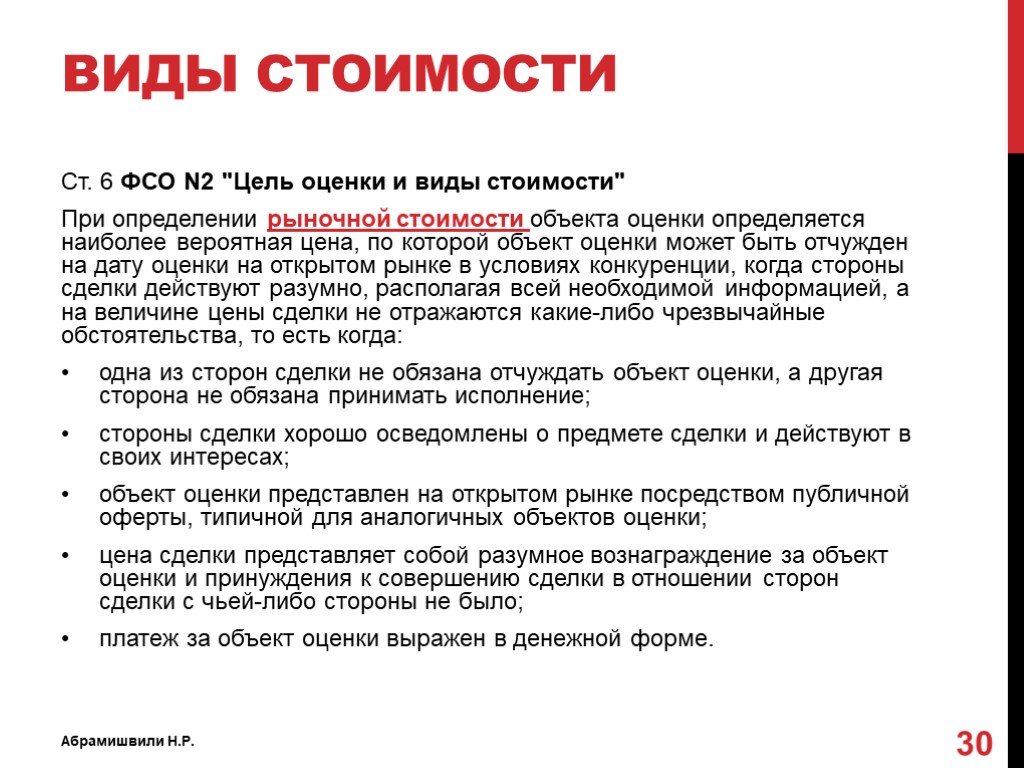

Ст. 5 ФСО N2 \"Цель оценки и виды стоимости\" При осуществлении оценочной деятельности используются следующие виды стоимости")

Слайд 29Виды стоимости

Целью оценки является определение стоимости объекта оценки, вид которой определяется в задании на оценку (ст. 3 ФСО N 2 «Цель оценки и виды стоимости») Ст. 5 ФСО N2 "Цель оценки и виды стоимости" При осуществлении оценочной деятельности используются следующие виды стоимости объекта оценки: рыночная стоимость; инвестиционная стоимость; ликвидационная стоимость; кадастровая стоимость.

Слайд 30Ст. 6 ФСО N2 "Цель оценки и виды стоимости" При определении рыночной стоимости объекта оценки определяется наиболее вероятная цена, по которой объект оценки может быть отчужден на дату оценки на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда: одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение; стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах; объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов оценки; цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было; платеж за объект оценки выражен в денежной форме.

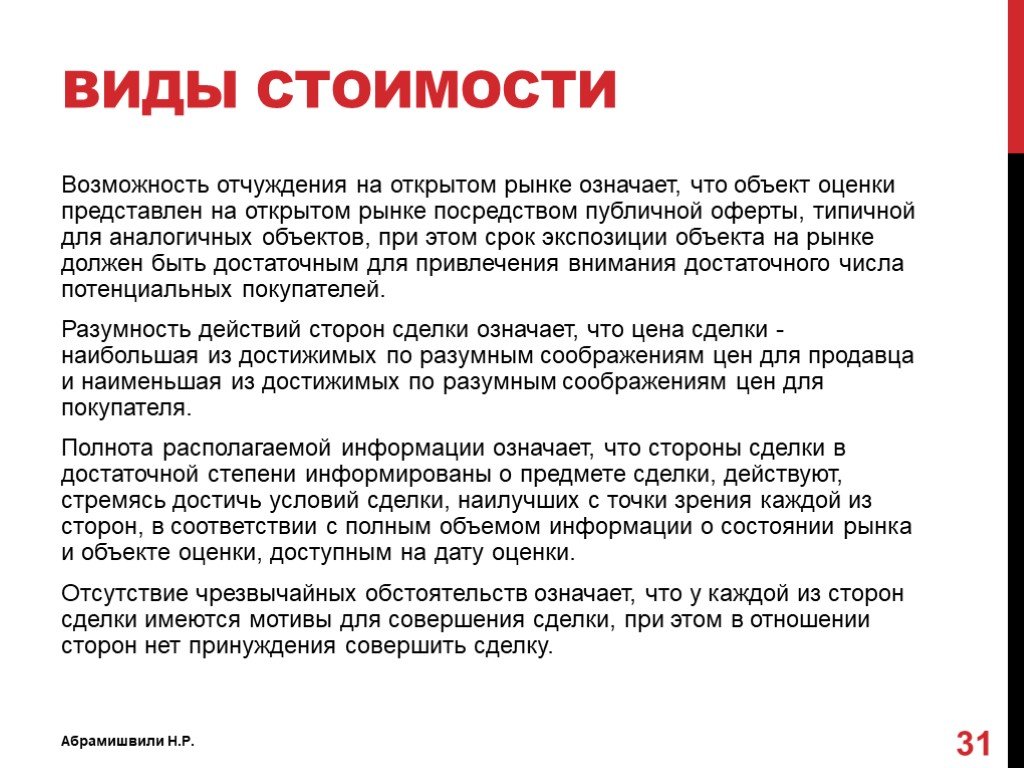

Слайд 31Возможность отчуждения на открытом рынке означает, что объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов, при этом срок экспозиции объекта на рынке должен быть достаточным для привлечения внимания достаточного числа потенциальных покупателей. Разумность действий сторон сделки означает, что цена сделки - наибольшая из достижимых по разумным соображениям цен для продавца и наименьшая из достижимых по разумным соображениям цен для покупателя. Полнота располагаемой информации означает, что стороны сделки в достаточной степени информированы о предмете сделки, действуют, стремясь достичь условий сделки, наилучших с точки зрения каждой из сторон, в соответствии с полным объемом информации о состоянии рынка и объекте оценки, доступным на дату оценки. Отсутствие чрезвычайных обстоятельств означает, что у каждой из сторон сделки имеются мотивы для совершения сделки, при этом в отношении сторон нет принуждения совершить сделку.

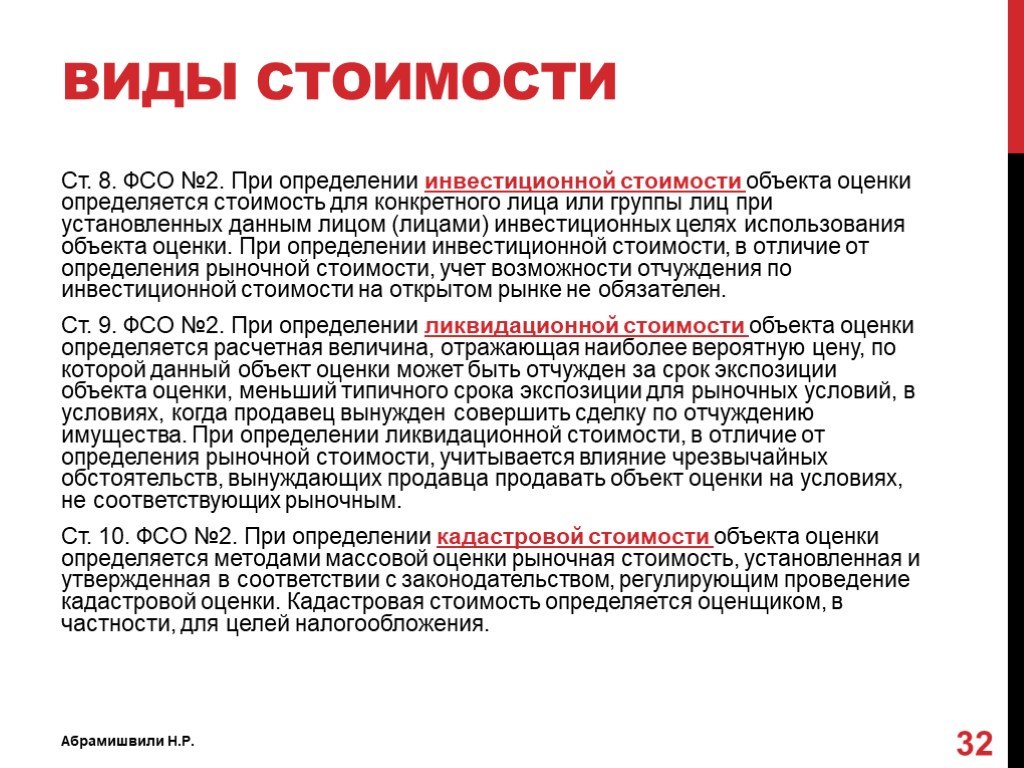

инвестиционных целях использования объекта оценки. При определении инвестиционной стоимости, в отличие от определения рыночной сто")

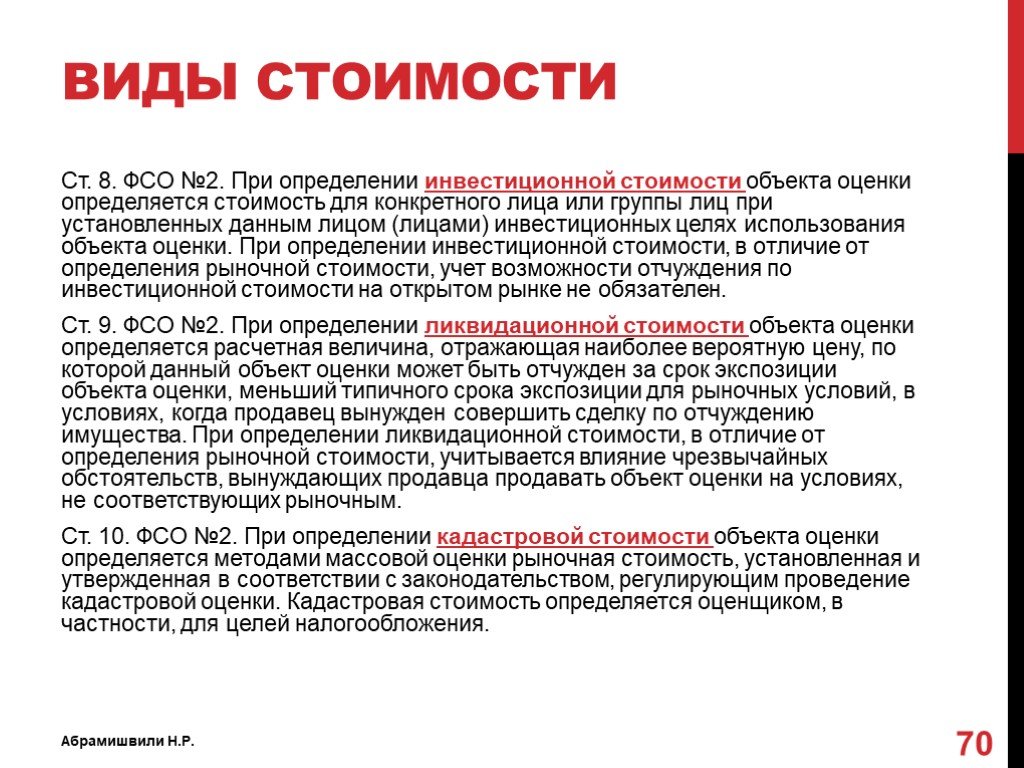

Слайд 32Ст. 8. ФСО №2. При определении инвестиционной стоимости объекта оценки определяется стоимость для конкретного лица или группы лиц при установленных данным лицом (лицами) инвестиционных целях использования объекта оценки. При определении инвестиционной стоимости, в отличие от определения рыночной стоимости, учет возможности отчуждения по инвестиционной стоимости на открытом рынке не обязателен. Ст. 9. ФСО №2. При определении ликвидационной стоимости объекта оценки определяется расчетная величина, отражающая наиболее вероятную цену, по которой данный объект оценки может быть отчужден за срок экспозиции объекта оценки, меньший типичного срока экспозиции для рыночных условий, в условиях, когда продавец вынужден совершить сделку по отчуждению имущества. При определении ликвидационной стоимости, в отличие от определения рыночной стоимости, учитывается влияние чрезвычайных обстоятельств, вынуждающих продавца продавать объект оценки на условиях, не соответствующих рыночным. Ст. 10. ФСО №2. При определении кадастровой стоимости объекта оценки определяется методами массовой оценки рыночная стоимость, установленная и утвержденная в соответствии с законодательством, регулирующим проведение кадастровой оценки. Кадастровая стоимость определяется оценщиком, в частности, для целей налогообложения.

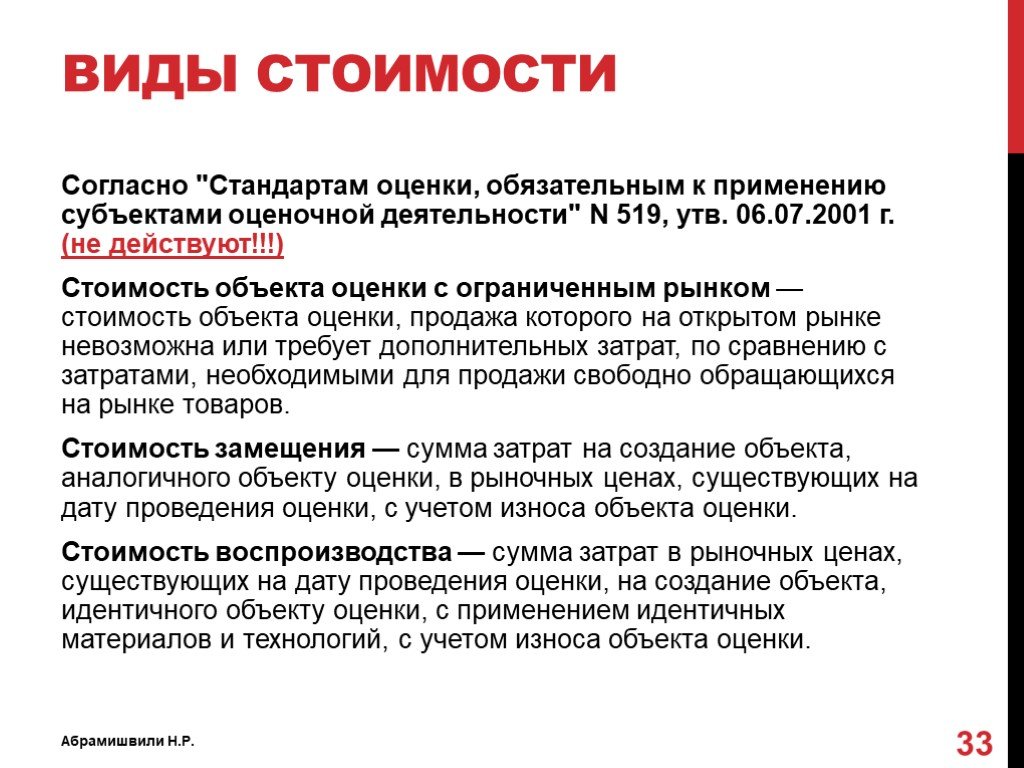

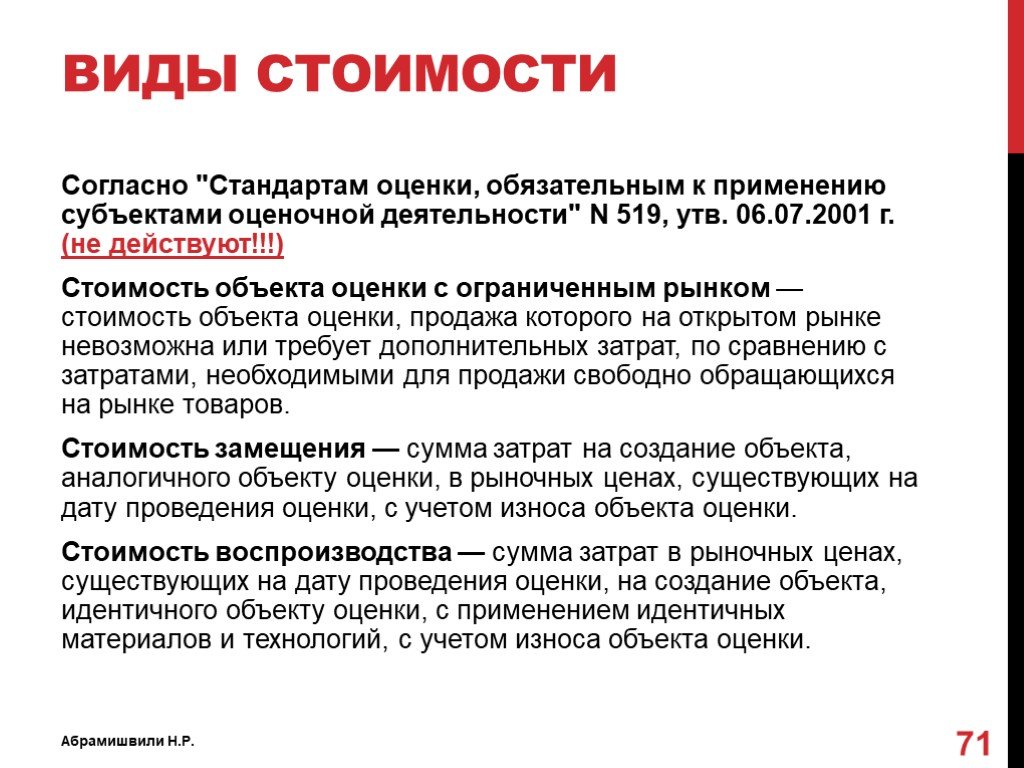

Стоимость объекта оценки с ограниченным рынком — стоимость объекта оценки, продажа которого на открытом рынке невозможна или требует дополнительных затрат,")

Слайд 33Согласно "Стандартам оценки, обязательным к применению субъектами оценочной деятельности" N 519, утв. 06.07.2001 г. (не действуют!!!) Стоимость объекта оценки с ограниченным рынком — стоимость объекта оценки, продажа которого на открытом рынке невозможна или требует дополнительных затрат, по сравнению с затратами, необходимыми для продажи свободно обращающихся на рынке товаров. Стоимость замещения — сумма затрат на создание объекта, аналогичного объекту оценки, в рыночных ценах, существующих на дату проведения оценки, с учетом износа объекта оценки. Стоимость воспроизводства — сумма затрат в рыночных ценах, существующих на дату проведения оценки, на создание объекта, идентичного объекту оценки, с применением идентичных материалов и технологий, с учетом износа объекта оценки.

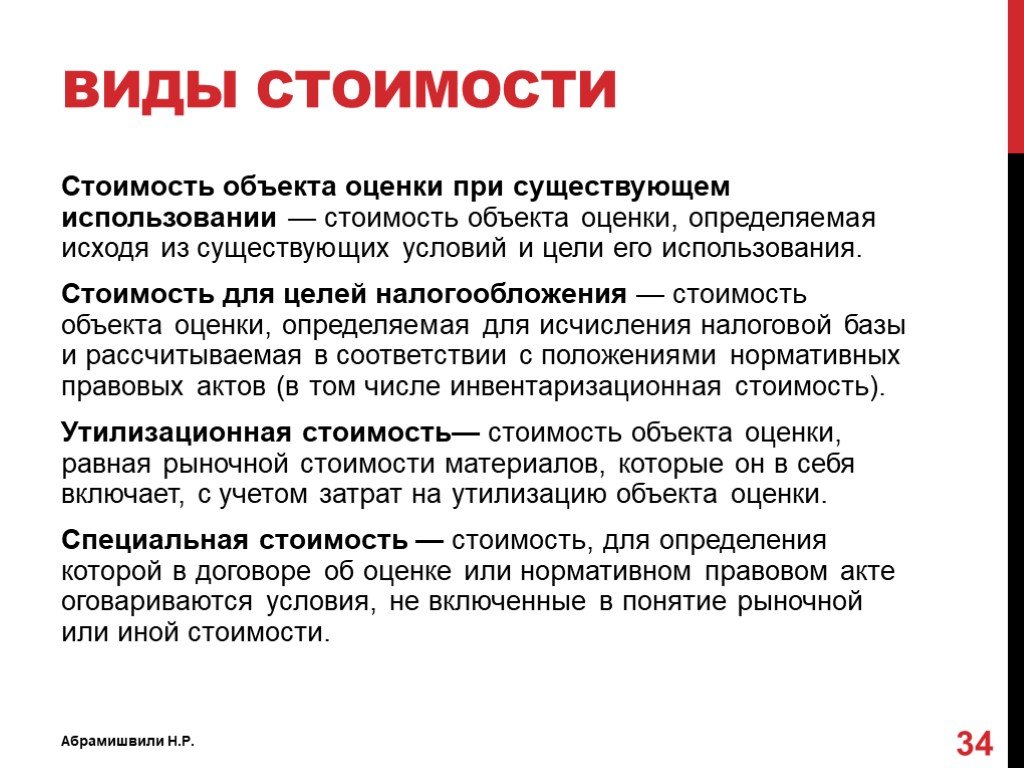

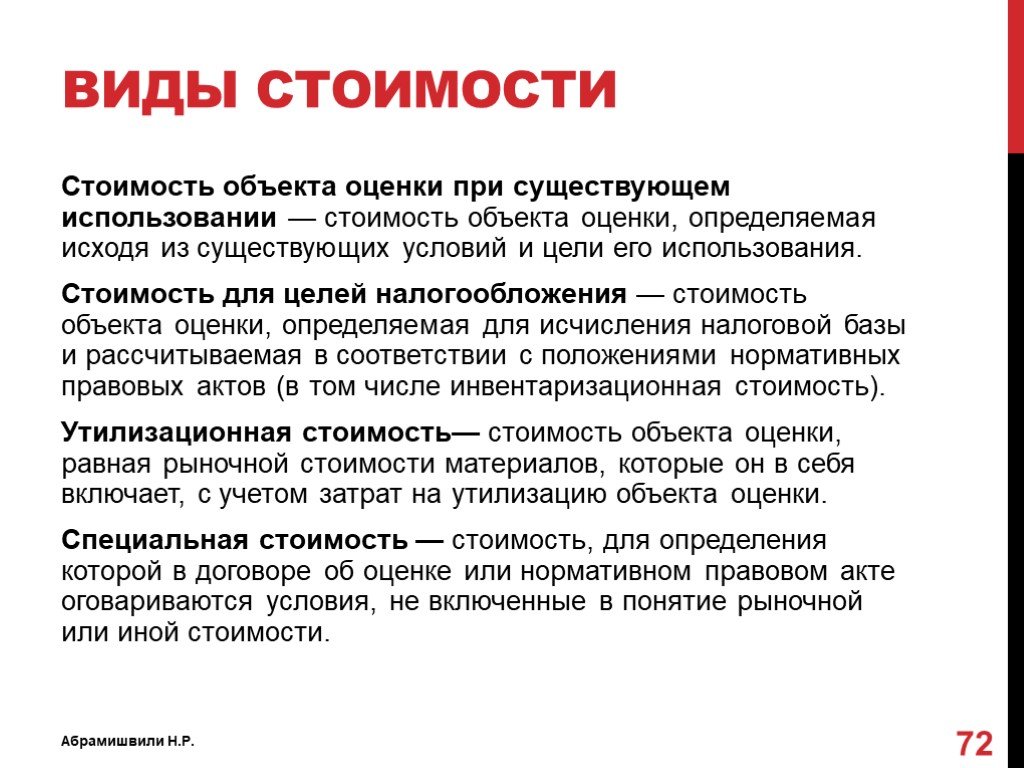

Слайд 34Стоимость объекта оценки при существующем использовании — стоимость объекта оценки, определяемая исходя из существующих условий и цели его использования. Стоимость для целей налогообложения — стоимость объекта оценки, определяемая для исчисления налоговой базы и рассчитываемая в соответствии с положениями нормативных правовых актов (в том числе инвентаризационная стоимость). Утилизационная стоимость— стоимость объекта оценки, равная рыночной стоимости материалов, которые он в себя включает, с учетом затрат на утилизацию объекта оценки. Специальная стоимость — стоимость, для определения которой в договоре об оценке или нормативном правовом акте оговариваются условия, не включенные в понятие рыночной или иной стоимости.

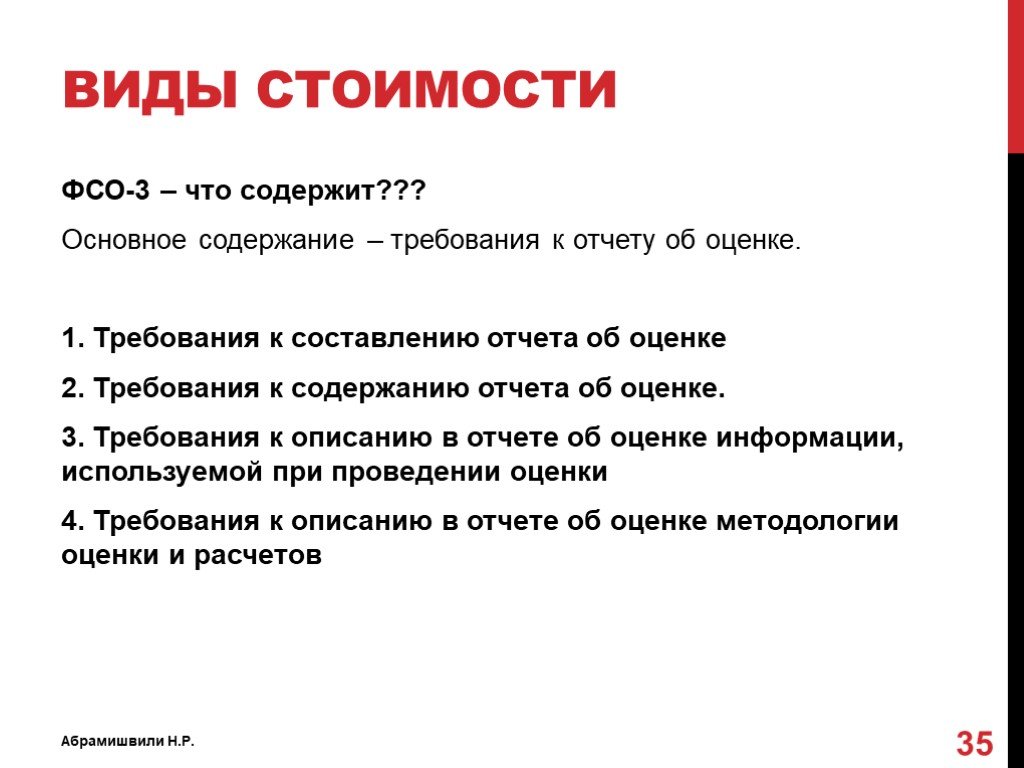

Слайд 35ФСО-3 – что содержит??? Основное содержание – требования к отчету об оценке. 1. Требования к составлению отчета об оценке 2. Требования к содержанию отчета об оценке. 3. Требования к описанию в отчете об оценке информации, используемой при проведении оценки 4. Требования к описанию в отчете об оценке методологии оценки и расчетов

Слайд 36Информация для оценки

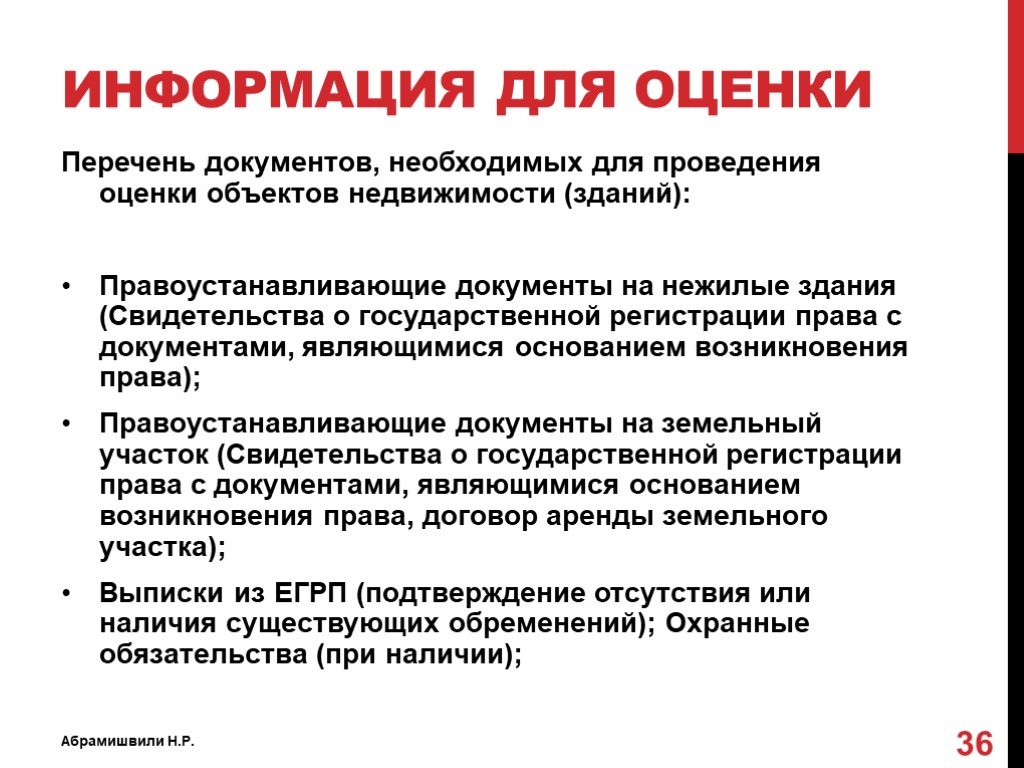

Перечень документов, необходимых для проведения оценки объектов недвижимости (зданий): Правоустанавливающие документы на нежилые здания (Свидетельства о государственной регистрации права с документами, являющимися основанием возникновения права); Правоустанавливающие документы на земельный участок (Свидетельства о государственной регистрации права с документами, являющимися основанием возникновения права, договор аренды земельного участка); Выписки из ЕГРП (подтверждение отсутствия или наличия существующих обременений); Охранные обязательства (при наличии);

договоров аренды и копия типового краткосрочного договора аренды; План первичного объекта (или планы вторичных объектов недвижимости); Кадастровый паспорт объекта недвижимости; Кадастровый план земел")

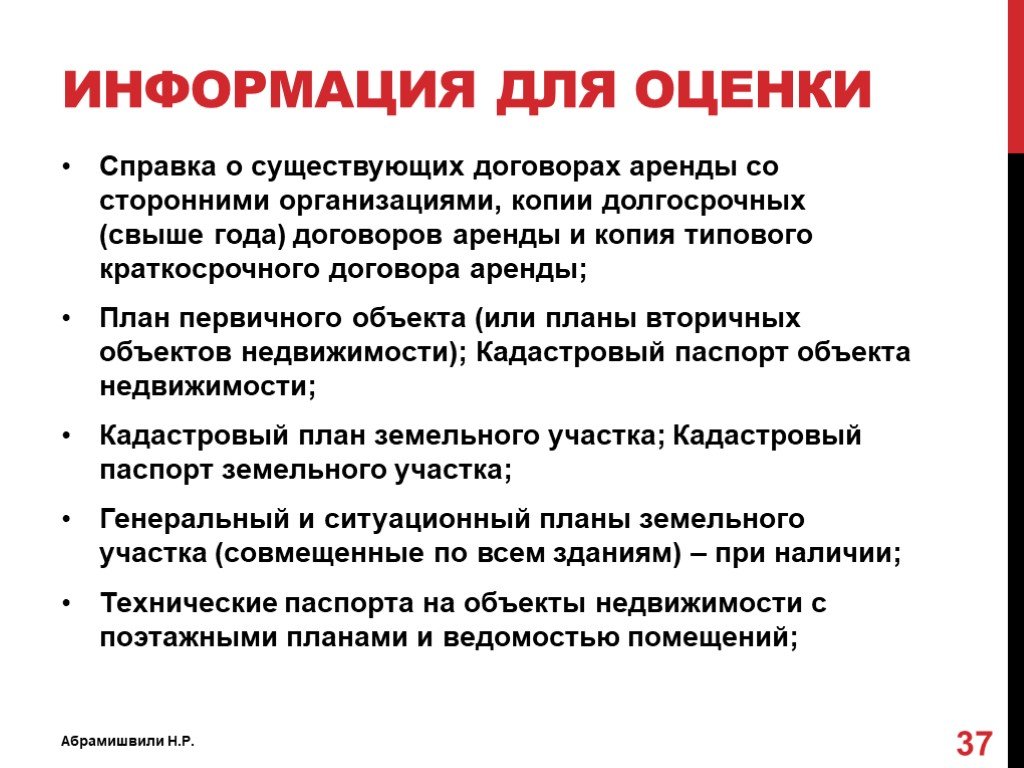

Слайд 37Справка о существующих договорах аренды со сторонними организациями, копии долгосрочных (свыше года) договоров аренды и копия типового краткосрочного договора аренды; План первичного объекта (или планы вторичных объектов недвижимости); Кадастровый паспорт объекта недвижимости; Кадастровый план земельного участка; Кадастровый паспорт земельного участка; Генеральный и ситуационный планы земельного участка (совмещенные по всем зданиям) – при наличии; Технические паспорта на объекты недвижимости с поэтажными планами и ведомостью помещений;

, с письмами КГА, КГИОП, КЭиО, СЭС и т.д. о согласовании проекта или разрешении на выполнение проектных работ + ТУ (предварительные тех.условия на подключение инженерных коммуникаций); При наличии - перечень произведенных работ по")

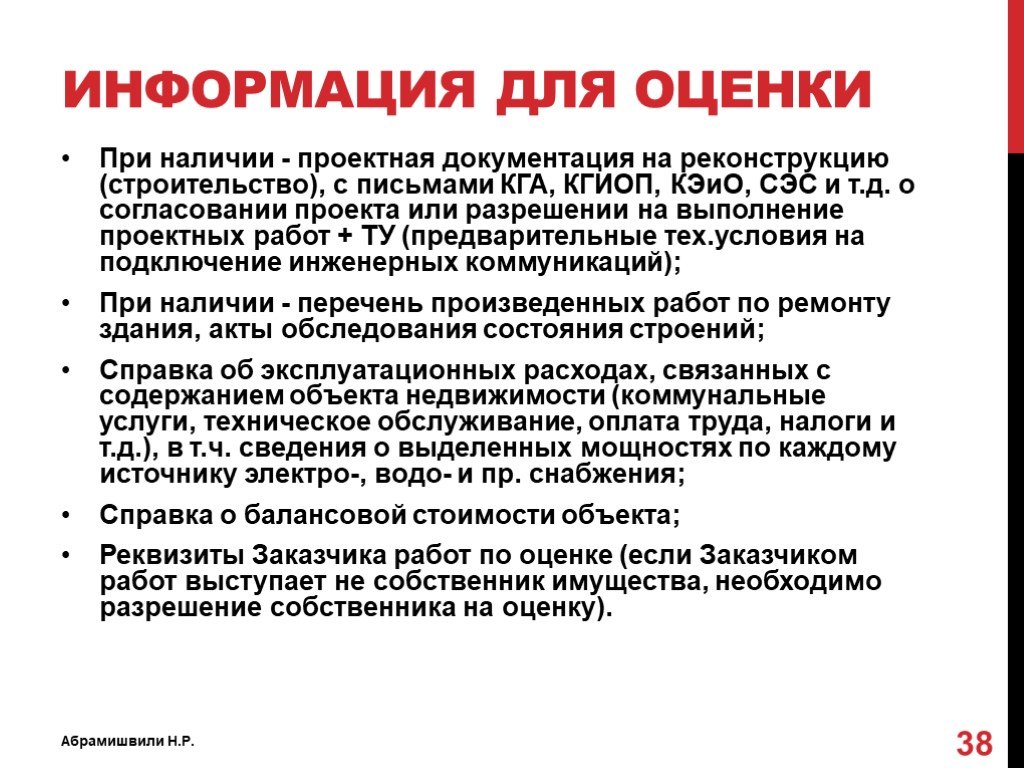

Слайд 38При наличии - проектная документация на реконструкцию (строительство), с письмами КГА, КГИОП, КЭиО, СЭС и т.д. о согласовании проекта или разрешении на выполнение проектных работ + ТУ (предварительные тех.условия на подключение инженерных коммуникаций); При наличии - перечень произведенных работ по ремонту здания, акты обследования состояния строений; Справка об эксплуатационных расходах, связанных с содержанием объекта недвижимости (коммунальные услуги, техническое обслуживание, оплата труда, налоги и т.д.), в т.ч. сведения о выделенных мощностях по каждому источнику электро‑, водо‑ и пр. снабжения; Справка о балансовой стоимости объекта; Реквизиты Заказчика работ по оценке (если Заказчиком работ выступает не собственник имущества, необходимо разрешение собственника на оценку).

Слайд 39Экономические основы оценки недвижимости

Слайд 40Недвижимость как товар и объект оценки

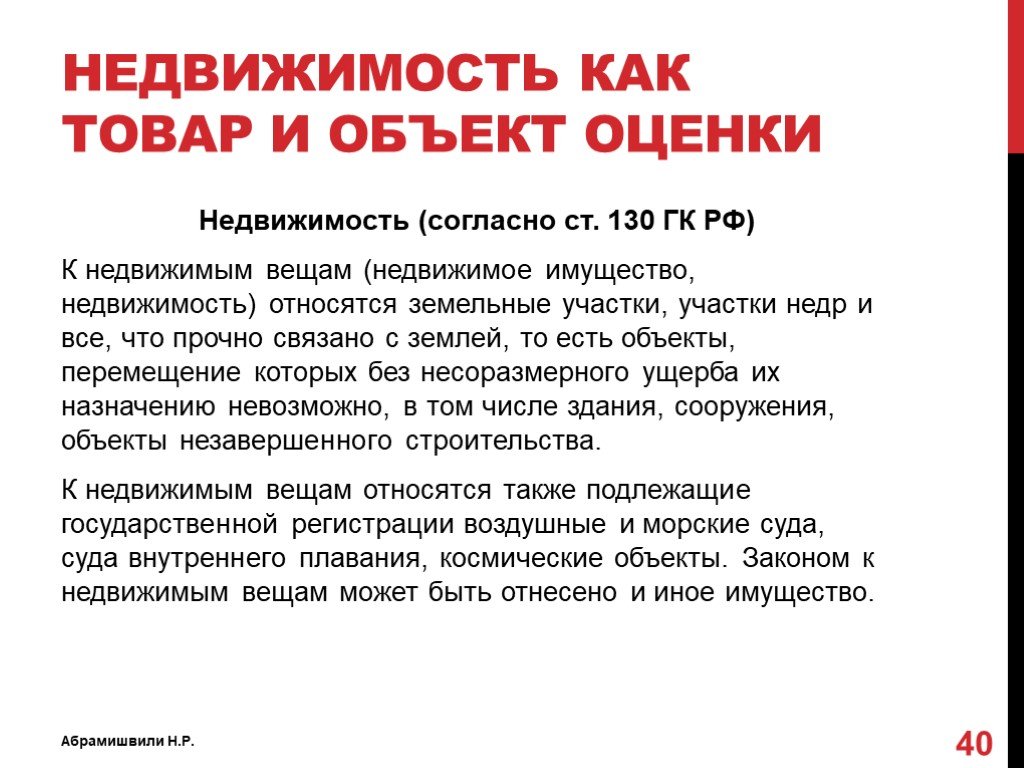

Недвижимость (согласно ст. 130 ГК РФ) К недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства. К недвижимым вещам относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты. Законом к недвижимым вещам может быть отнесено и иное имущество.

Земельный участок - часть поверхности земли (в том числе почвенный слой), границы которой описаны и удостоверены в установленном порядке. Земельный участок (согласно ФЗ №28 \"О Государственном земельном кадастре\") Земельный участок - часть поверхност")

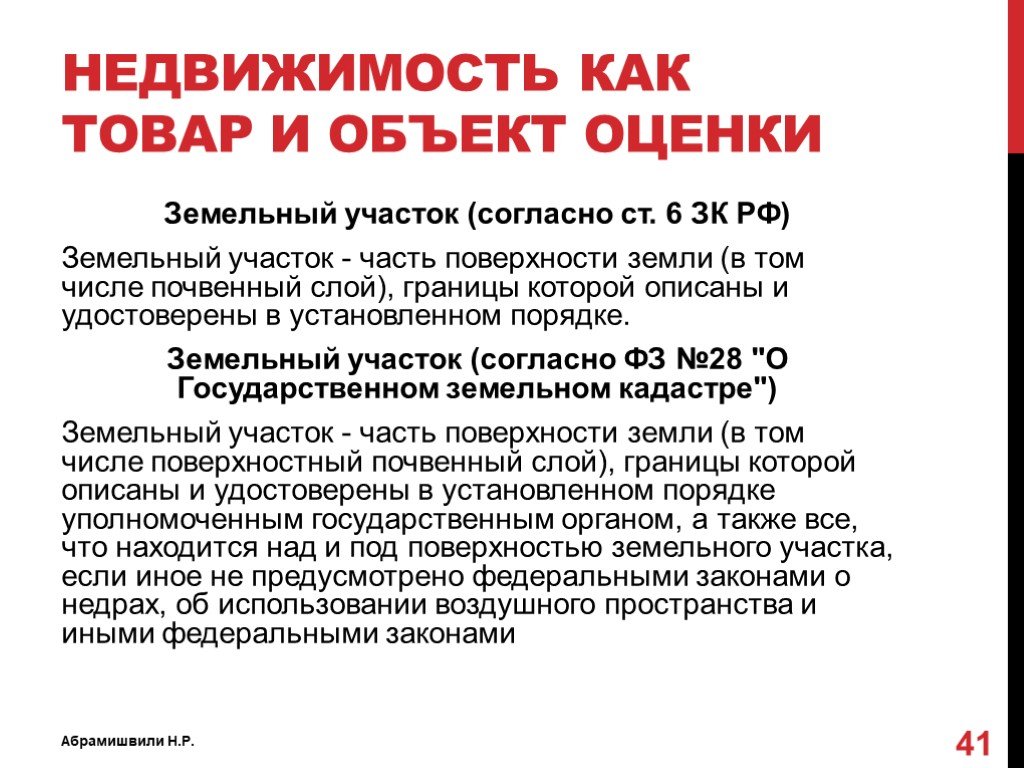

Слайд 41Земельный участок (согласно ст. 6 ЗК РФ) Земельный участок - часть поверхности земли (в том числе почвенный слой), границы которой описаны и удостоверены в установленном порядке. Земельный участок (согласно ФЗ №28 "О Государственном земельном кадастре") Земельный участок - часть поверхности земли (в том числе поверхностный почвенный слой), границы которой описаны и удостоверены в установленном порядке уполномоченным государственным органом, а также все, что находится над и под поверхностью земельного участка, если иное не предусмотрено федеральными законами о недрах, об использовании воздушного пространства и иными федеральными законами

Единство судьбы земельных участков и прочно связанных с ними объектов, согласно которому все прочно связанные с земельными уч")

Слайд 42Наличие земельного участка является необходимым и достаточным условием для того, чтобы объект назывался недвижимостью Принципы земельного законодательства (ст. 1, п. 5 ЗК РФ) Единство судьбы земельных участков и прочно связанных с ними объектов, согласно которому все прочно связанные с земельными участками объекты следуют судьбе земельных участков, за исключением случаев, установленных федеральными законами

Слайд 43С физической точки зрения недвижимость представляет собой материальный объект, который мы представляем или можем увидеть Градостроительный регламент определяет объемно-планировочные и функциональные ограничения по застройке земельных участков Таким образом, объект недвижимости это не то, что мы видим, а то пространство, которое он может дополнительно занять после строительства или реконструкции

Слайд 44С правовой точки зрения недвижимость можно определить как совокупность прав на нее Состав прав может быть разным: от полного абсолютного права на объект до права прохода по чужой территории Право собственности: Владеть Пользоваться Распоряжаться

Слайд 45Владение – это обладание имуществом с правом им пользоваться Пользование – основанная на законе возможность эксплуатация имущества, извлечения из него полезных свойств и/или получения от него доходов Распоряжение – предоставленная собственнику возможность по своему усмотрению и в своих интересах совершать действия, определяющие юридическую судьбу имущества

Слайд 46ЧАСТИЧНЫЕ ИМУЩЕСТВЕННЫЕ ПРАВА Имущественное право арендодателя – это право собственника владеть объектом и распоряжаться им, но не пользоваться Имущественное право арендатора – это право пользоваться объектом в течение определенного срока и на условиях договора аренды (если договор предусматривает, возможно частично право распоряжения, например, субаренда) Сервитут – права ограниченного пользования объектами недвижимости (должен быть зарегистрирован!) Частный сервитут – устанавливается в соответствии с гражданским законодательством Публичный сервитут – устанавливается законом или иным нормативным актом РФ, субъекта РФ, организации местного самоуправления

Слайд 47С точки зрения оценки необходимо различать: Недвижимость – материальный объект, созданный природой (земельный участок) и/или руками человека (здания, строения, сооружения) Недвижимая собственность – совокупность объекта и имущественных прав на него (интересы, польза и права, связанные с обладанием объектом)

Слайд 48Недвижимость как товар

Объект недвижимости – специфический товар. Его характеризуют: Уникальность (неповторимость) Неподвижность Эти особенности важны при проведении работы по анализу рынка оцениваемых объектов недвижимости. Земля как объект недвижимости обладает дополнительной особой характеристикой: Уникальность (неповторимость) Неподвижность Вечность

Слайд 49Уникальность Нет абсолютно похожих аналогов Замена одного объекта на другой требует существенных корректировок Неподвижность Местоположение Местоположение И еще раз местоположение!!! Вечность Отсутствует физический износ Ограниченность предложения, поэтому земля может только дорожать

Слайд 50

Слайд 51Две формы товара на рынке недвижимости Товар как продукт (предмет сделки – право собственности) Товар как услуга (предмет сделки – право пользования (аренда)) Цены на оба товара взаимосвязаны Собственник предлагая объект в аренду ориентируется на цену его приобретения Собственник продавая объект ориентируется на его доходность

Слайд 52Стоимость товара на рынке недвижимости – это наиболее вероятная цена, по которой может состоятся сделка по купле-продаже имущественных прав на него на этом рынке Цена объекта недвижимости это форма рыночного проявления стоимости Факторы, влияющие на стоимость (цену): Факторы предложения (те, которые влияют на цену продавца – затраты, связанные с приобретением или созданием объекта) Факторы спроса (те, которые влияют на цену покупателя)

Слайд 53Недвижимость как объект оценки

Оценка – как процесс и как результат Процесс – совокупность действий, направленных на моделирование наиболее типичного поведения основных субъектов рынка Результат – итог размышлений о наиболее вероятном значении цены, которая может образоваться в результате сделки с объектом Оценка подразумевает использование трех подходов и множества методов в рамках каждого из подходов: Затратный Сравнительный Доходный

– совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для воспроизводства либо замещения объекта оценки с учетом износа и устареваний. Затратами на воспроизводство объекта оценки являются затраты, необходимые для создани")

Слайд 54Затратный подход (ст. 15 ФСО 1) – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для воспроизводства либо замещения объекта оценки с учетом износа и устареваний. Затратами на воспроизводство объекта оценки являются затраты, необходимые для создания точной копии объекта оценки с использованием применявшихся при создании объекта оценки материалов и технологий. Затратами на замещение объекта оценки являются затраты, необходимые для создания аналогичного объекта с использованием материалов и технологий, применяющихся на дату оценки.

– совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с объектами - аналогами объекта оценки, в отношении которых имеется информация о ценах. Объектом - аналогом объекта оценки для целей оценки признается объект, сходный об")

Слайд 55Сравнительный подход (ст. 14 ФСО 1) – совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с объектами - аналогами объекта оценки, в отношении которых имеется информация о ценах. Объектом - аналогом объекта оценки для целей оценки признается объект, сходный объекту оценки по основным экономическим, материальным, техническим и другим характеристикам, определяющим его стоимость. Доходный подход (ст. 13 ФСО 1) – совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от использования объекта оценки.

Слайд 56

Слайд 57Категории недвижимости: Жилая недвижимость Коммерческая недвижимость Промышленная недвижимость Сельскохозяйственная недвижимость Недвижимость добывающей промышленности Недвижимость специального назначения

Слайд 58

Слайд 59Стоимость – центральное понятие теории оценки Под оценочной деятельностью понимается профессиональная деятельность субъектов оценочной деятельности, направленная на установление в отношении объектов оценки рыночной, кадастровой или иной стоимости (ст. 3 ФЗ "Об оценочной деятельность в РФ") Основные элементы стоимости: Полезность Редкость Передаваемость Недвижимость – материальный актив, стоимостной эквивалент которого определяется эффективностью его использования как экономического блага в виде товара или источника дохода

Слайд 60Следующее по важности понятие – цена Данный термин чаще относят к сделке Цены формируются на рынке Цена это некоторый исторически сложившийся факт Цена является индикатором рыночной стоимости, так как последняя формируется на базе реальных сделок Связь между стоимостью и ценой: стоимость это наиболее вероятная цена, выраженная в денежной форме

Слайд 61Ст. 5 ФСО N2 "Цель оценки и виды стоимости" При осуществлении оценочной деятельности используются следующие виды стоимости объекта оценки: рыночная стоимость; инвестиционная стоимость; ликвидационная стоимость; кадастровая стоимость.

Слайд 62

Слайд 63

Слайд 64

Слайд 65

Слайд 66

Слайд 67

Слайд 68

Слайд 69

Слайд 70

Слайд 71

Слайд 72

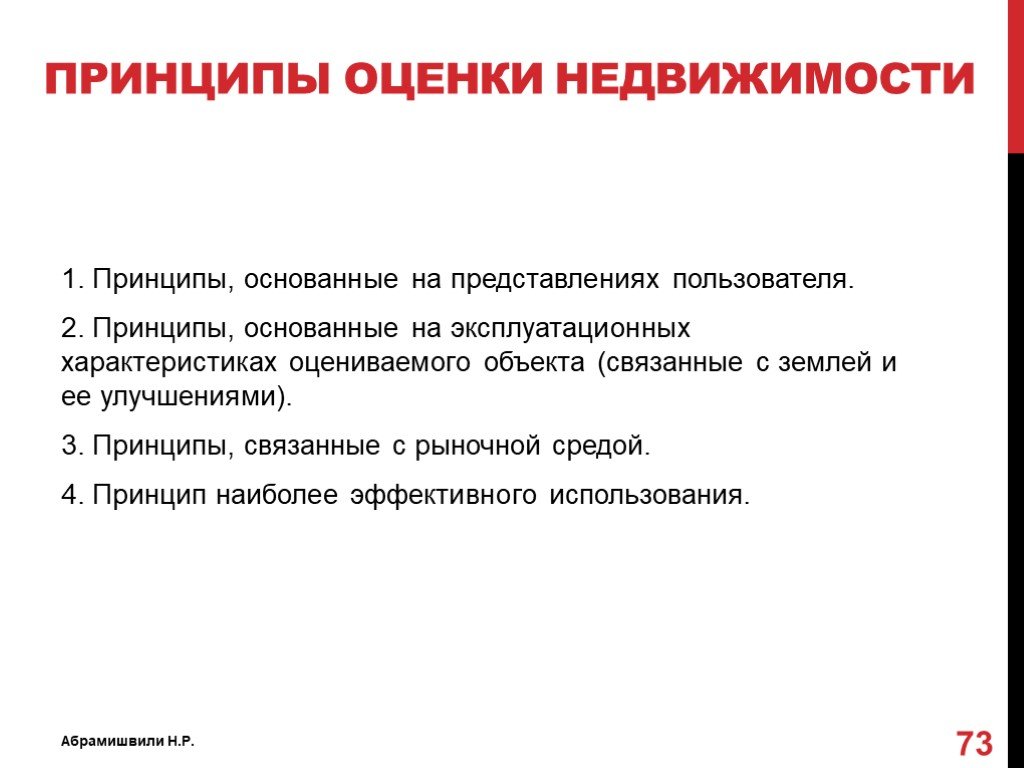

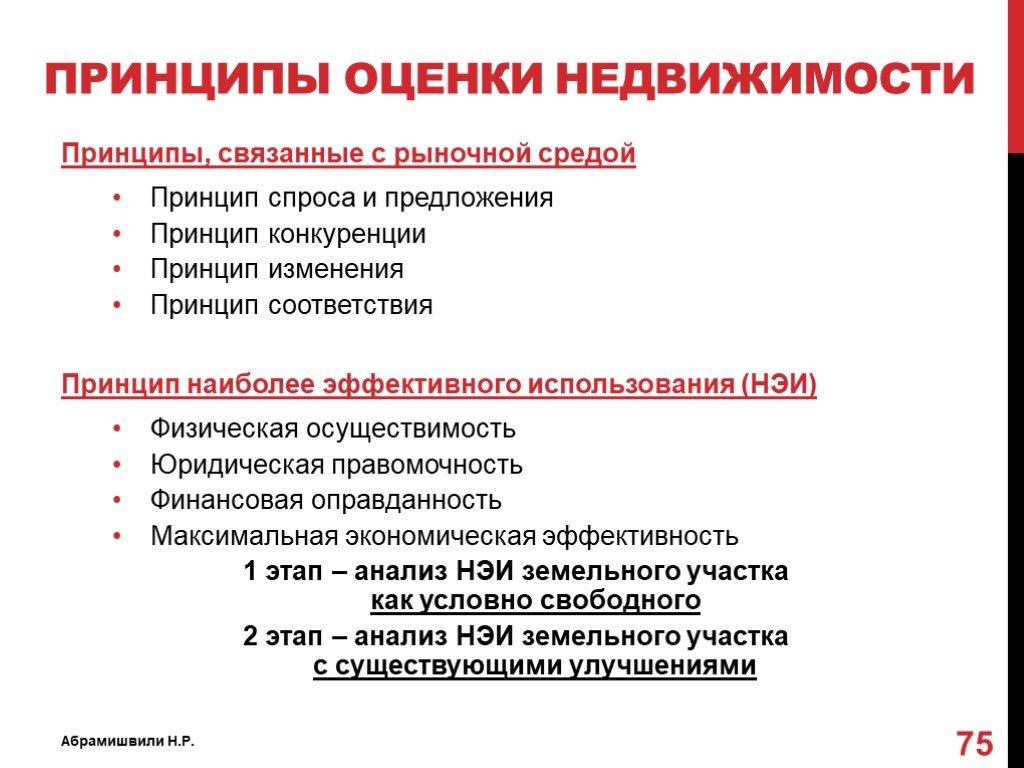

Слайд 73Принципы оценки Недвижимости

1. Принципы, основанные на представлениях пользователя. 2. Принципы, основанные на эксплуатационных характеристиках оцениваемого объекта (связанные с землей и ее улучшениями). 3. Принципы, связанные с рыночной средой. 4. Принцип наиболее эффективного использования.

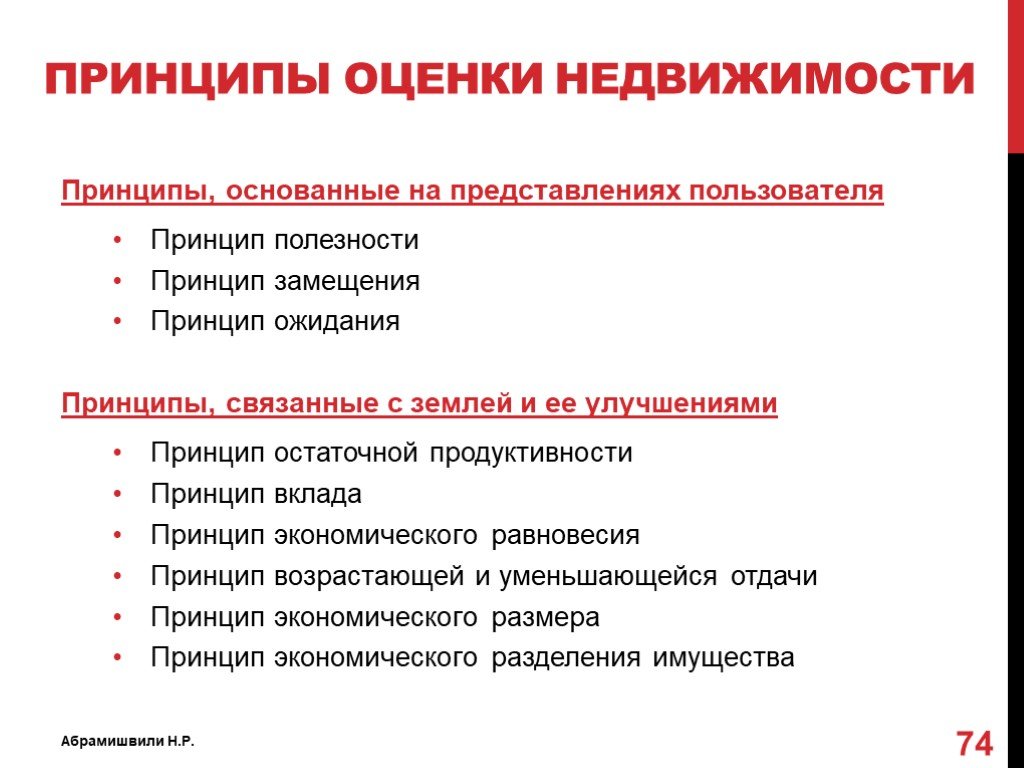

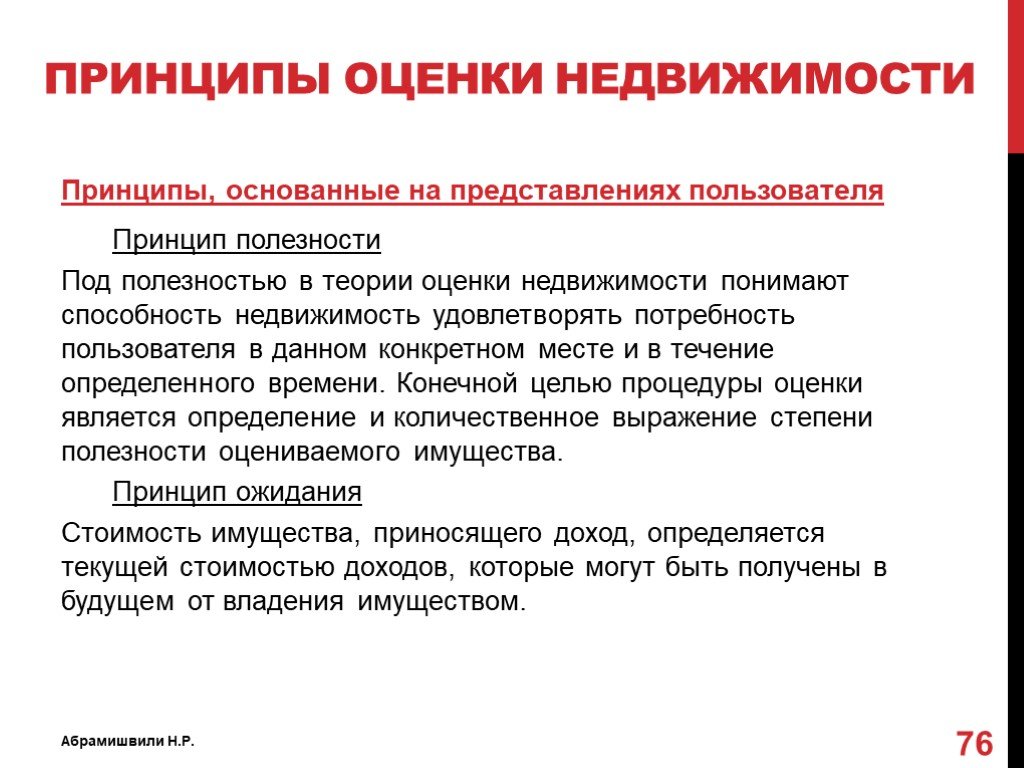

Слайд 74Принципы, основанные на представлениях пользователя Принцип полезности Принцип замещения Принцип ожидания Принципы, связанные с землей и ее улучшениями Принцип остаточной продуктивности Принцип вклада Принцип экономического равновесия Принцип возрастающей и уменьшающейся отдачи Принцип экономического размера Принцип экономического разделения имущества

Слайд 75Принципы, связанные с рыночной средой Принцип спроса и предложения Принцип конкуренции Принцип изменения Принцип соответствия Принцип наиболее эффективного использования (НЭИ) Физическая осуществимость Юридическая правомочность Финансовая оправданность Максимальная экономическая эффективность 1 этап – анализ НЭИ земельного участка как условно свободного 2 этап – анализ НЭИ земельного участка с существующими улучшениями

Слайд 76Принципы, основанные на представлениях пользователя Принцип полезности Под полезностью в теории оценки недвижимости понимают способность недвижимость удовлетворять потребность пользователя в данном конкретном месте и в течение определенного времени. Конечной целью процедуры оценки является определение и количественное выражение степени полезности оцениваемого имущества. Принцип ожидания Стоимость имущества, приносящего доход, определяется текущей стоимостью доходов, которые могут быть получены в будущем от владения имуществом.

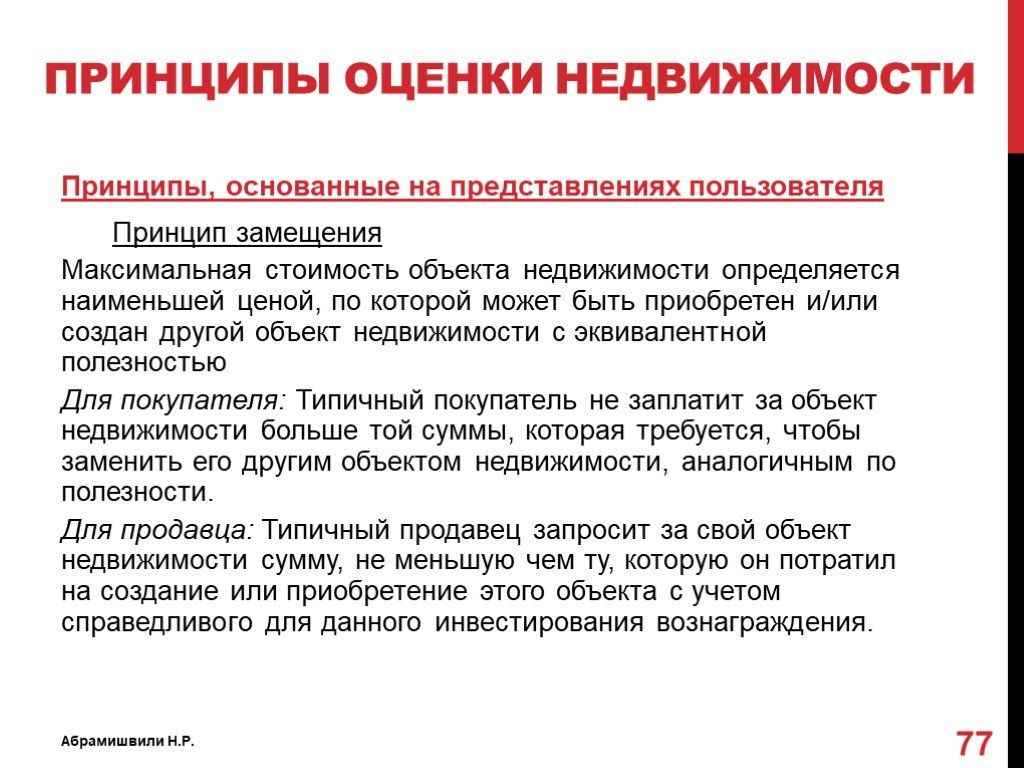

Слайд 77Принципы, основанные на представлениях пользователя Принцип замещения Максимальная стоимость объекта недвижимости определяется наименьшей ценой, по которой может быть приобретен и/или создан другой объект недвижимости с эквивалентной полезностью Для покупателя: Типичный покупатель не заплатит за объект недвижимости больше той суммы, которая требуется, чтобы заменить его другим объектом недвижимости, аналогичным по полезности. Для продавца: Типичный продавец запросит за свой объект недвижимости сумму, не меньшую чем ту, которую он потратил на создание или приобретение этого объекта с учетом справедливого для данного инвестирования вознаграждения.

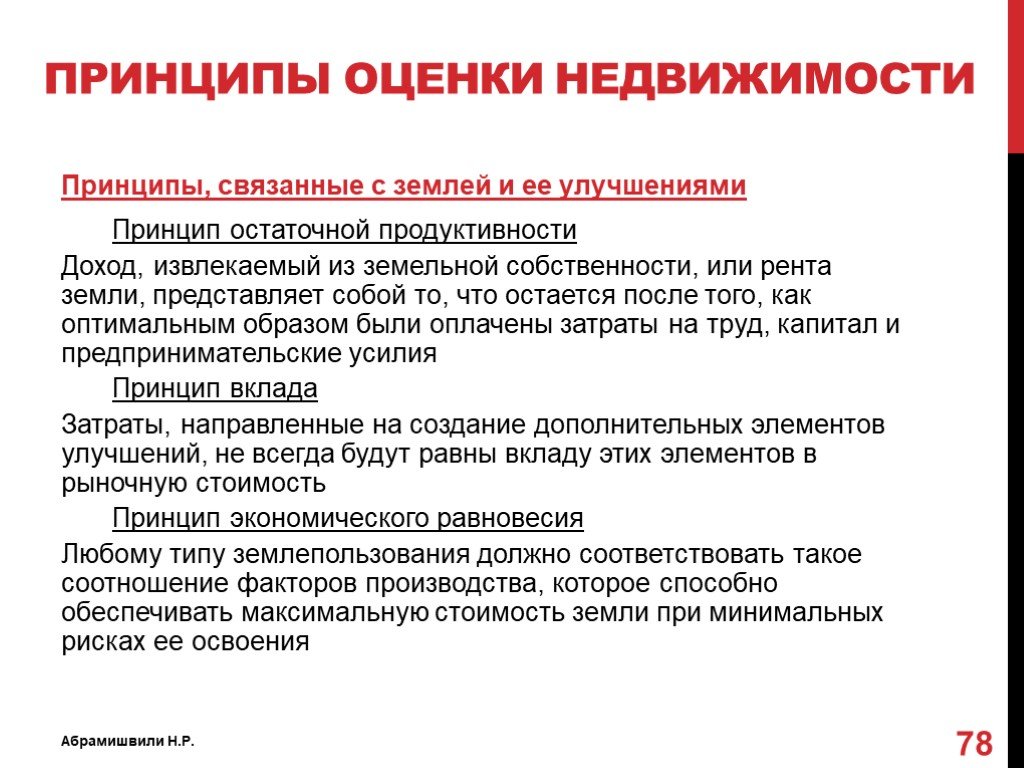

Слайд 78Принципы, связанные с землей и ее улучшениями Принцип остаточной продуктивности Доход, извлекаемый из земельной собственности, или рента земли, представляет собой то, что остается после того, как оптимальным образом были оплачены затраты на труд, капитал и предпринимательские усилия Принцип вклада Затраты, направленные на создание дополнительных элементов улучшений, не всегда будут равны вкладу этих элементов в рыночную стоимость Принцип экономического равновесия Любому типу землепользования должно соответствовать такое соотношение факторов производства, которое способно обеспечивать максимальную стоимость земли при минимальных рисках ее освоения

Слайд 79Принципы, связанные с землей и ее улучшениями Принцип возрастающей и уменьшающейся отдачи По мере добавления ресурсов к основным факторам производства суммарная прибыль вначале увеличивается, а затем, достигнув некоторой точки, начинает снижаться Принцип экономического размера Экономический размер – количество земли (этажность, плотность застройки, и т.д.), которое необходимо для оптимальной ее застройки в соответствии с требованиями рынка в данном месте и в данное время В общем случае экономический размер зависит от строительных требований и типа землепользования

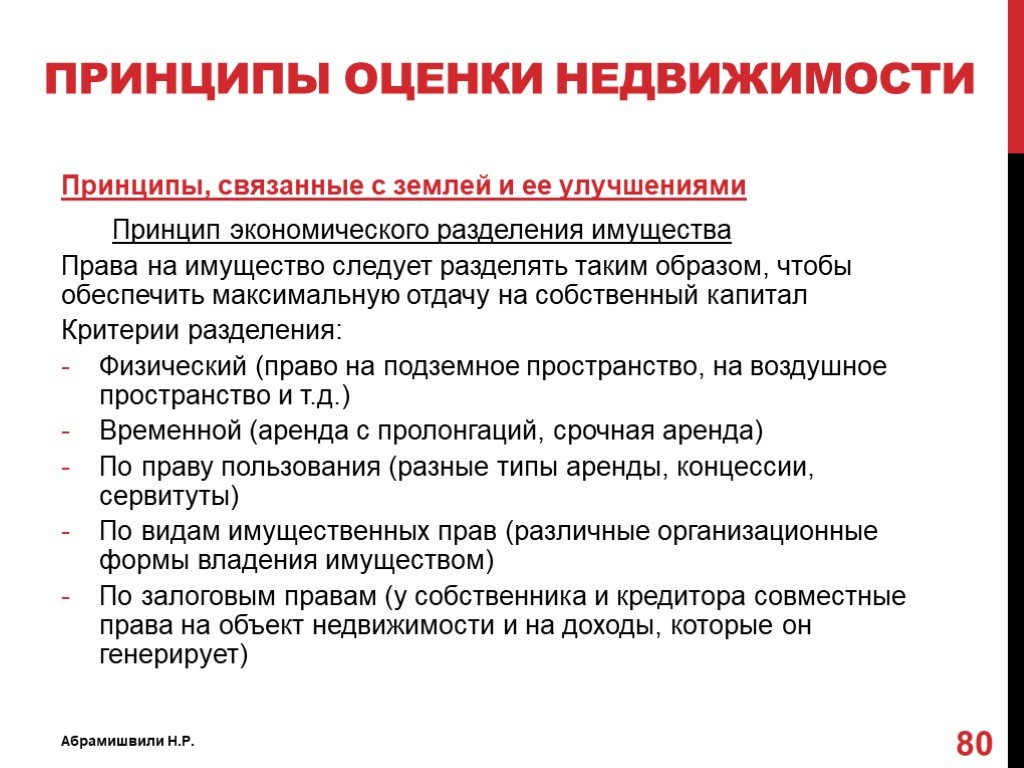

Слайд 80Принципы, связанные с землей и ее улучшениями Принцип экономического разделения имущества Права на имущество следует разделять таким образом, чтобы обеспечить максимальную отдачу на собственный капитал Критерии разделения: Физический (право на подземное пространство, на воздушное пространство и т.д.) Временной (аренда с пролонгаций, срочная аренда) По праву пользования (разные типы аренды, концессии, сервитуты) По видам имущественных прав (различные организационные формы владения имуществом) По залоговым правам (у собственника и кредитора совместные права на объект недвижимости и на доходы, которые он генерирует)

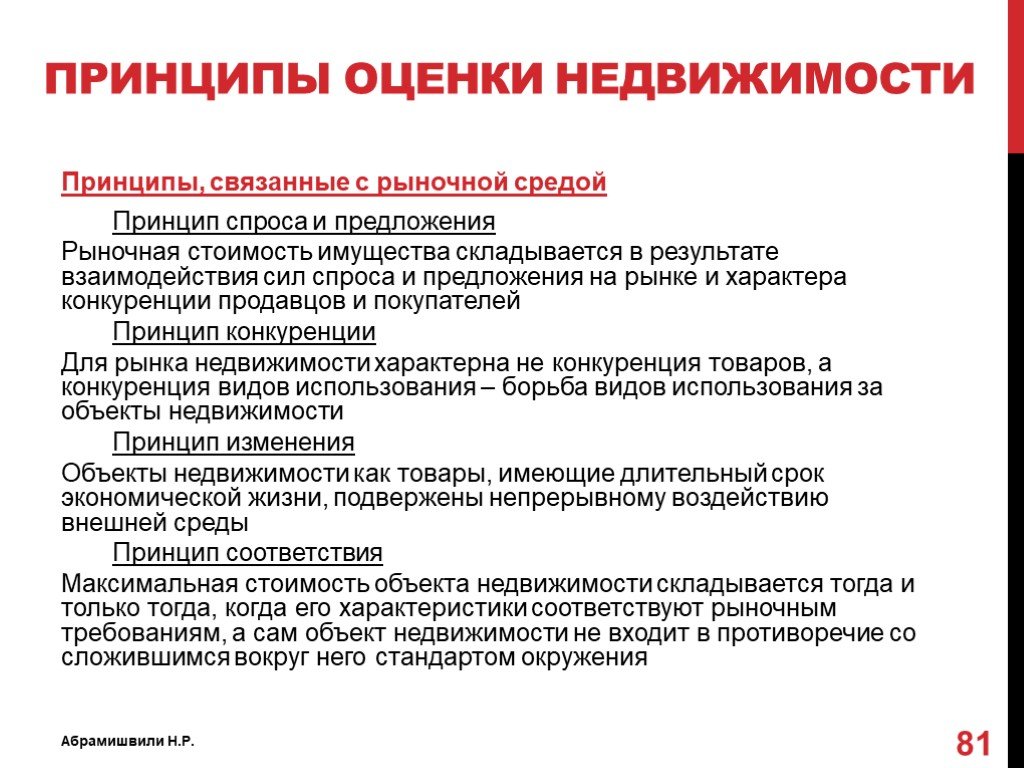

Слайд 81Принципы, связанные с рыночной средой Принцип спроса и предложения Рыночная стоимость имущества складывается в результате взаимодействия сил спроса и предложения на рынке и характера конкуренции продавцов и покупателей Принцип конкуренции Для рынка недвижимости характерна не конкуренция товаров, а конкуренция видов использования – борьба видов использования за объекты недвижимости Принцип изменения Объекты недвижимости как товары, имеющие длительный срок экономической жизни, подвержены непрерывному воздействию внешней среды Принцип соответствия Максимальная стоимость объекта недвижимости складывается тогда и только тогда, когда его характеристики соответствуют рыночным требованиям, а сам объект недвижимости не входит в противоречие со сложившимся вокруг него стандартом окружения

Слайд 82Сравнительный подход

Слайд 83Принципы и основное содержание

Сравнительный подход = Рыночный подход = = Метод сравнительного анализа рыночных данных = = Метод сравнительного анализа продаж и т.д. Суть подхода: позволяет выполнить оценку на основе анализа рыночных цен сделок или предложений по продаже или аренде объектов, сопоставимых с оцениваемым объектом, - аналогов, имевших место на рынке оцениваемого объекта до даты оценки Базируется на принципе спроса и предложения, на принципе замещения, на принципе вклада. При оценке объекта оценки корректируются цены объектов-аналогов, то есть при корректировке оценщик каждый раз отвечает на вопрос: сколько бы стоил аналог, если бы имел те же характеристики, что и объект оценки? Сравнительный подход используется в том случае, если рынок объекта оценки активен, то есть на дату оценки имеется информация о достаточном для оценки количестве сделок и предложений

объектов, аналогичных оцениваемому Проверка информации на надежность, точность и соответствие ее рыночным данным Выбор типичных для рынка оцениваемого объекта единиц сравнения Сравн")

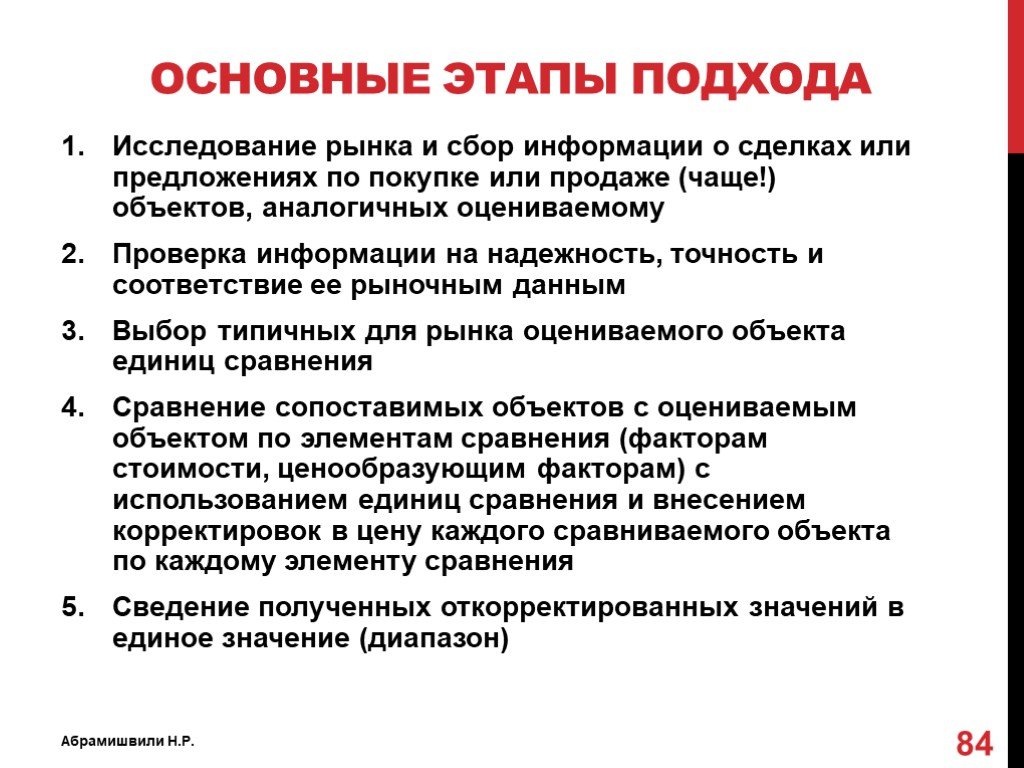

Слайд 84Основные этапы подхода

Исследование рынка и сбор информации о сделках или предложениях по покупке или продаже (чаще!) объектов, аналогичных оцениваемому Проверка информации на надежность, точность и соответствие ее рыночным данным Выбор типичных для рынка оцениваемого объекта единиц сравнения Сравнение сопоставимых объектов с оцениваемым объектом по элементам сравнения (факторам стоимости, ценообразующим факторам) с использованием единиц сравнения и внесением корректировок в цену каждого сравниваемого объекта по каждому элементу сравнения Сведение полученных откорректированных значений в единое значение (диапазон)

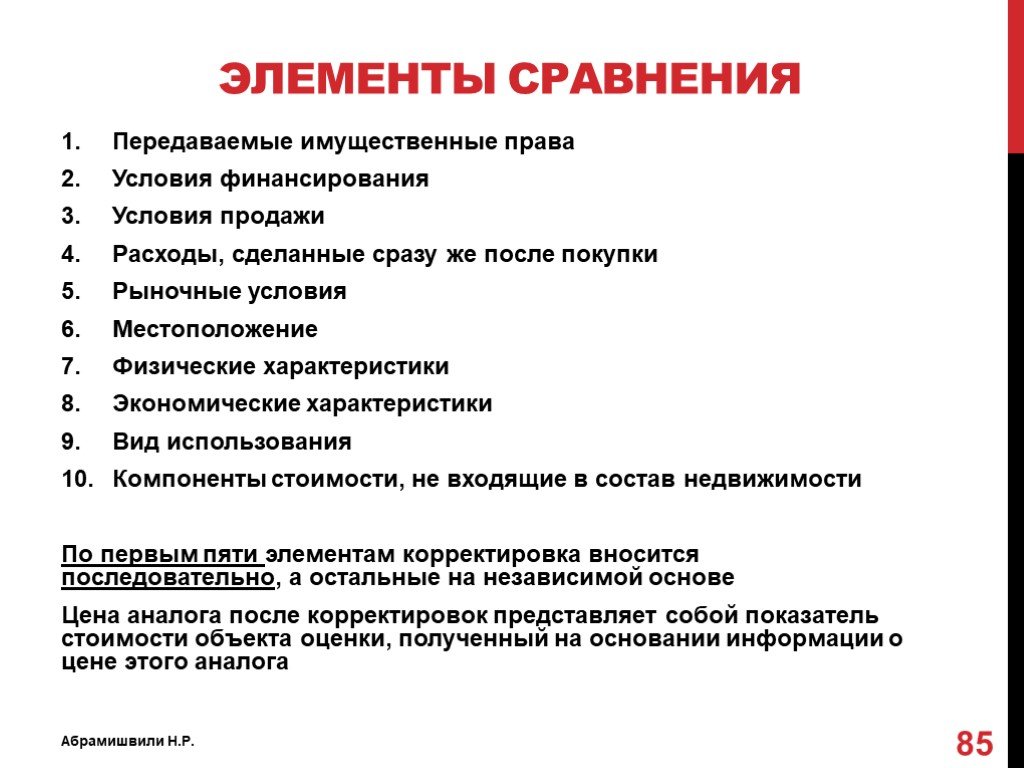

Слайд 85Элементы сравнения

Передаваемые имущественные права Условия финансирования Условия продажи Расходы, сделанные сразу же после покупки Рыночные условия Местоположение Физические характеристики Экономические характеристики Вид использования Компоненты стоимости, не входящие в состав недвижимости По первым пяти элементам корректировка вносится последовательно, а остальные на независимой основе Цена аналога после корректировок представляет собой показатель стоимости объекта оценки, полученный на основании информации о цене этого аналога

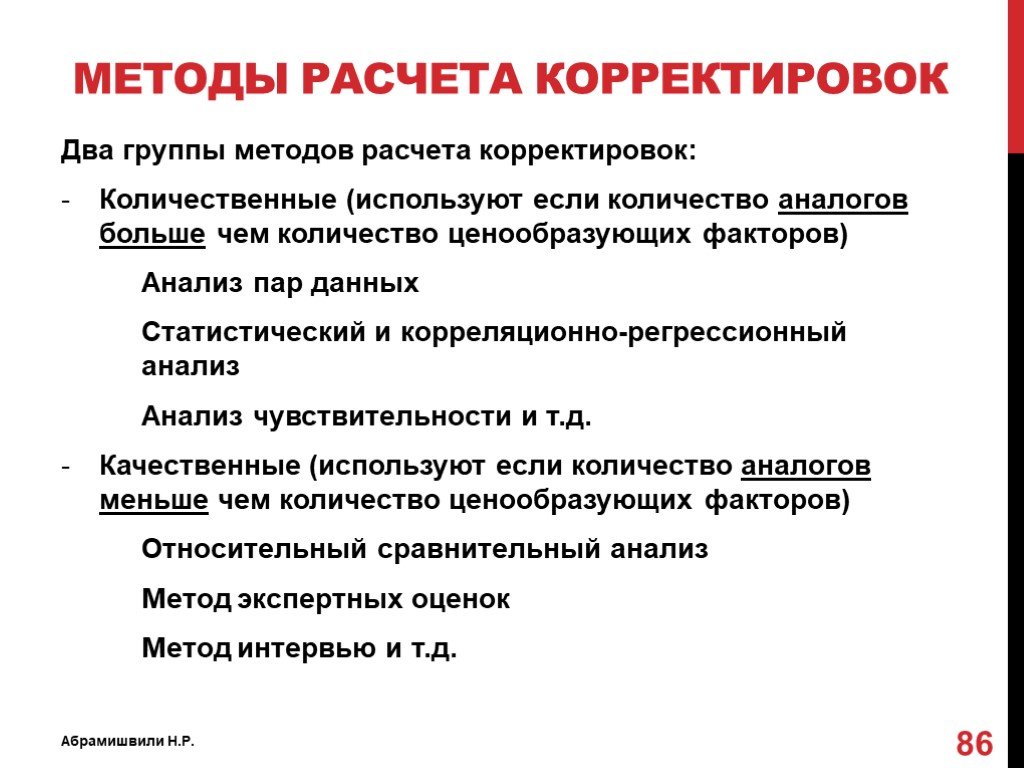

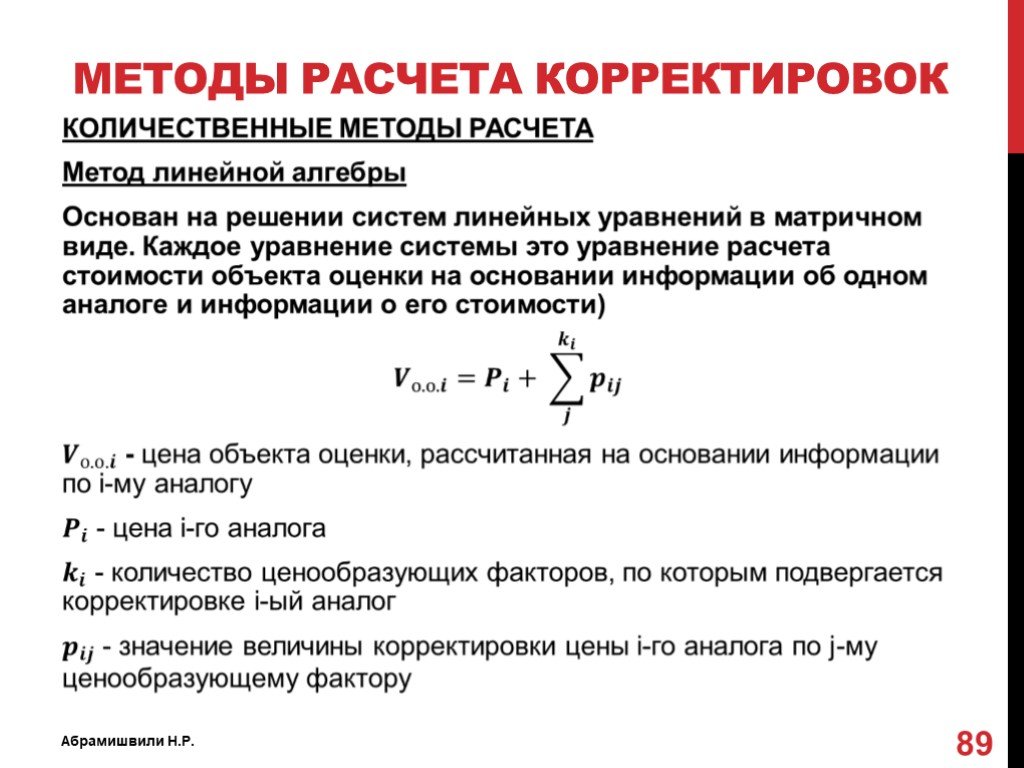

Слайд 86Методы расчета корректировок

Два группы методов расчета корректировок: Количественные (используют если количество аналогов больше чем количество ценообразующих факторов) Анализ пар данных Статистический и корреляционно-регрессионный анализ Анализ чувствительности и т.д. Качественные (используют если количество аналогов меньше чем количество ценообразующих факторов) Относительный сравнительный анализ Метод экспертных оценок Метод интервью и т.д.

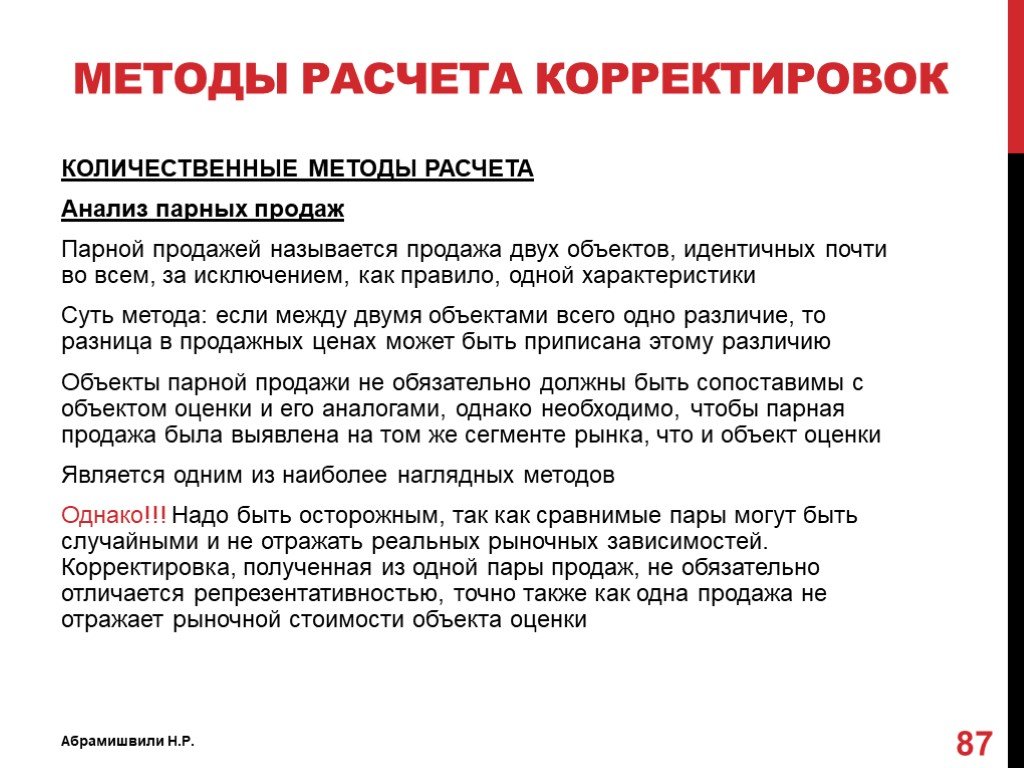

Слайд 87КОЛИЧЕСТВЕННЫЕ МЕТОДЫ РАСЧЕТА Анализ парных продаж Парной продажей называется продажа двух объектов, идентичных почти во всем, за исключением, как правило, одной характеристики Суть метода: если между двумя объектами всего одно различие, то разница в продажных ценах может быть приписана этому различию Объекты парной продажи не обязательно должны быть сопоставимы с объектом оценки и его аналогами, однако необходимо, чтобы парная продажа была выявлена на том же сегменте рынка, что и объект оценки Является одним из наиболее наглядных методов Однако!!! Надо быть осторожным, так как сравнимые пары могут быть случайными и не отражать реальных рыночных зависимостей. Корректировка, полученная из одной пары продаж, не обязательно отличается репрезентативностью, точно также как одна продажа не отражает рыночной стоимости объекта оценки

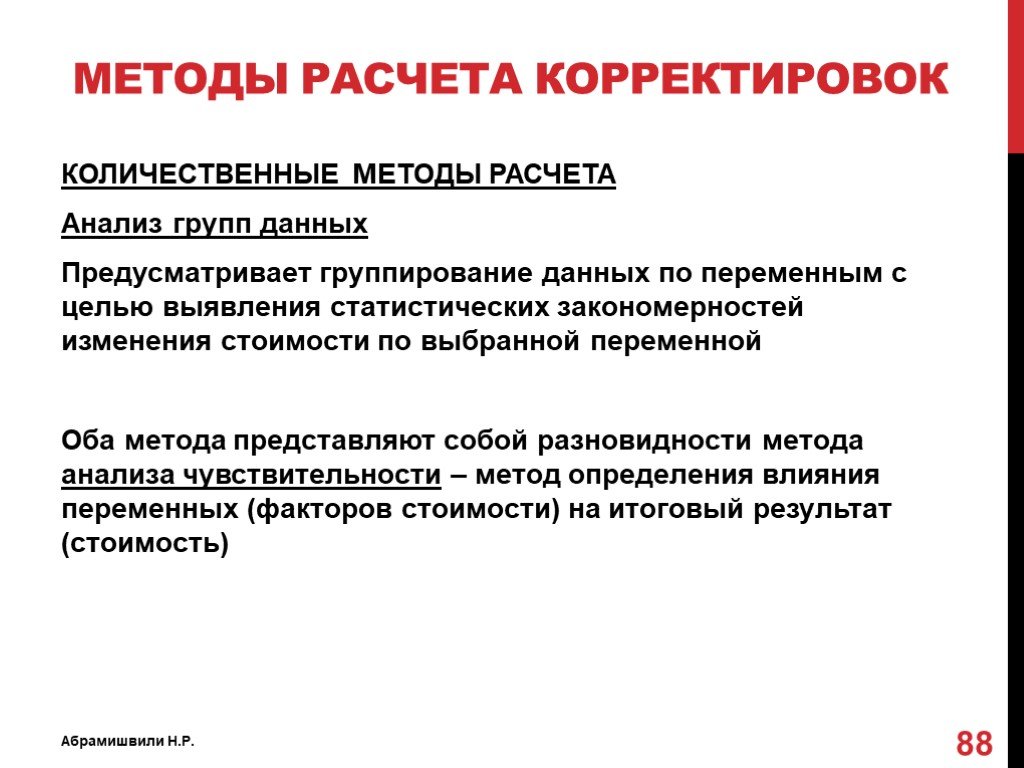

Слайд 88КОЛИЧЕСТВЕННЫЕ МЕТОДЫ РАСЧЕТА Анализ групп данных Предусматривает группирование данных по переменным с целью выявления статистических закономерностей изменения стоимости по выбранной переменной Оба метода представляют собой разновидности метода анализа чувствительности – метод определения влияния переменных (факторов стоимости) на итоговый результат (стоимость)

Слайд 89

Слайд 90КОЛИЧЕСТВЕННЫЕ МЕТОДЫ РАСЧЕТА Метод линейной алгебры Если количество аналогов на один больше числа элементов сравнения, то такая система имеет единственное решение. Применяется для расчета корректировок по второй группе элементов сравнения Решением системы является матрица-строка, содержащая не только искомое значение стоимости, но и значение вкладов в рыночную стоимость каждого элемента сравнения Недостаток: требует использования абсолютно достоверных аналогов

Слайд 91КОЛИЧЕСТВЕННЫЕ МЕТОДЫ РАСЧЕТА Метод корреляционно-регрессионного анализа Основан на построении функции зависимости рыночной стоимости от ценообразующих факторов на основании информации о ценообразующих факторах объектов-аналогов и информации о ценах на объекты аналоги Требует серьезной проверки качества построенной регрессионной модели с применением статистических критериев. Модель получается более качественной при применении большого числа аналогов (как минимум, более восьми)

Слайд 92КАЧЕСТВЕННЫЕ МЕТОДЫ РАСЧЕТА Метод относительного сравнительного анализа Корректировки в методе относительного сравнительного анализа не выражаются в денежном виде или в процентных значениях. Метод оперирует качественными категориями "лучше", "хуже". В основе метода определение места оцениваемого объекта в вариационном ряду цен аналогов Метод экспертных оценок Вариация предыдущего метода – данные ранжируют в убывающем или возрастающем порядке на основе опроса экспертов. Оценщик, анализируя аналоги, определяет место объекта оценки в составленной выборке Возможно совместное применение качественных и количественных методов, когда расчет проводится количественными методами, а затем результаты проходят проверку на "адекватность" качественными методами

Слайд 93Метод соотнесения цены и дохода

Метод соотнесения цены и дохода = Метод валового рентного мультипликатора Метод основывается на том, что величина дохода, приносимого недвижимостью, является ценообразующим фактором, и анализ соотношения цены и дохода по аналогичным объектам дает основание для использования усредненных результатов этого анализа при оценке объекта недвижимости Валовый рентный мультипликатор – отношение продажной цены объекта недвижимости к потенциальному или действительному валовому доходу Данный показатель рассчитывается по аналогичным объектам недвижимости и используется как множитель к соответствующему показателю оцениваемого объекта

Слайд 94Этапы метода: Оценивается валовый доход объекта оценки Формируется выборка объектов аналогов, по которым есть достоверная информация о цене продажи и о величине валового дохода Если есть необходимость, вносятся корректировки, увеличивающие сопоставимость объектов-аналогом и объекта оценки По каждому аналогу рассчитывается ВРМ Определяется итоговый ВРМ как средневзвешенный или среднеарифметический по всем аналогам Рассчитывается рыночная стоимость объекта оценки как произведение итогового ВРМ и валового дохода оцениваемого объекта

Слайд 96Основан: на принципе ожидания (стоимость объекта недвижимости определяется текущей ценой его будущих доходов); на принципе замещения (стоимость объекта не должна превышать наименьшей цены, по которой может быть приобретен аналогичный объект с аналогичной доходностью) Оценка основана на преобразовании доходов, которые объект будет генерировать в будущем в стоимость объекта Арендные платежи – типичный источник дохода, который используют для оценки недвижимости Анализ должен осуществляться на протяжении всей оставшейся экономической жизни объекта при условии его использования в течение этого периода наиболее эффективным образом

Слайд 97Основные методы

Метод капитализации доходов (применяется, когда доход относительно стабилен) Метод дисконтирования денежных потоков (применяется, когда доход носит нестабильный характер)

Слайд 98Метод капитализации доходов

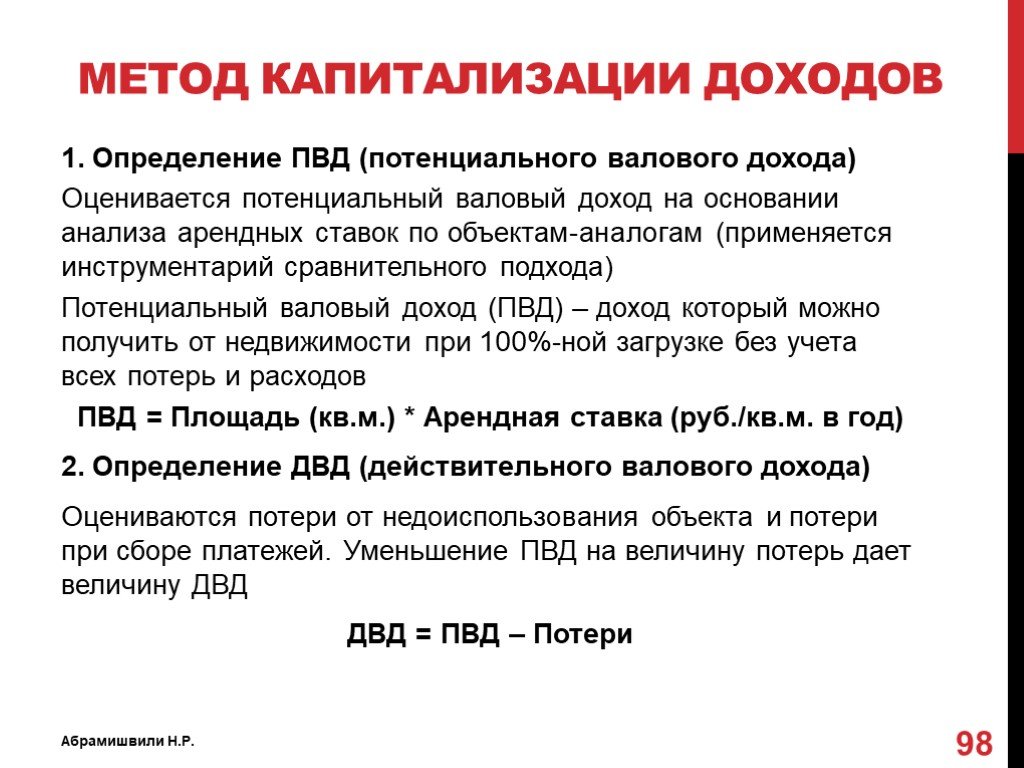

1. Определение ПВД (потенциального валового дохода) Оценивается потенциальный валовый доход на основании анализа арендных ставок по объектам-аналогам (применяется инструментарий сравнительного подхода) Потенциальный валовый доход (ПВД) – доход который можно получить от недвижимости при 100%-ной загрузке без учета всех потерь и расходов ПВД = Площадь (кв.м.) * Арендная ставка (руб./кв.м. в год) 2. Определение ДВД (действительного валового дохода) Оцениваются потери от недоиспользования объекта и потери при сборе платежей. Уменьшение ПВД на величину потерь дает величину ДВД ДВД = ПВД – Потери

– рас")

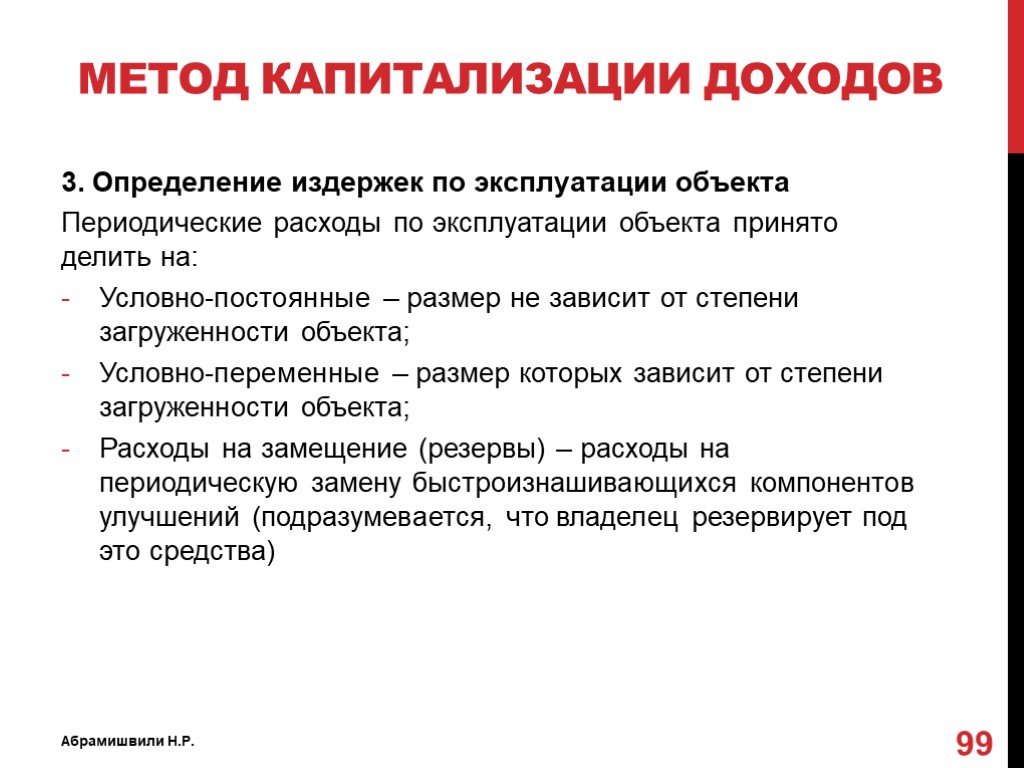

Слайд 993. Определение издержек по эксплуатации объекта Периодические расходы по эксплуатации объекта принято делить на: Условно-постоянные – размер не зависит от степени загруженности объекта; Условно-переменные – размер которых зависит от степени загруженности объекта; Расходы на замещение (резервы) – расходы на периодическую замену быстроизнашивающихся компонентов улучшений (подразумевается, что владелец резервирует под это средства)

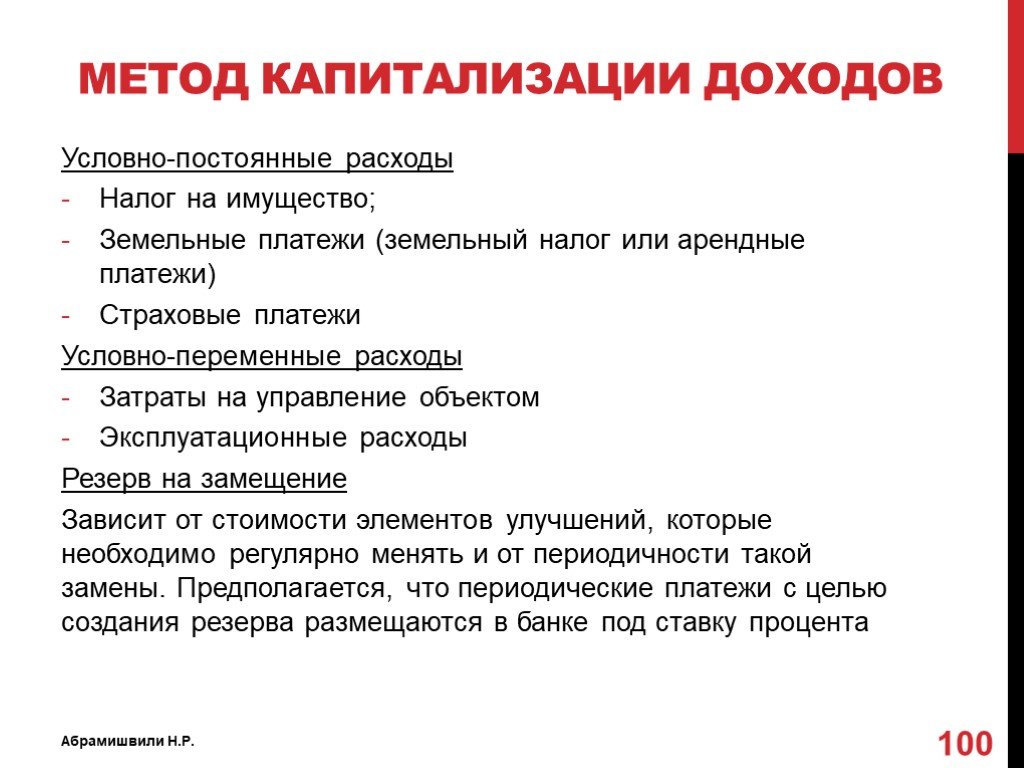

Слайд 100Условно-постоянные расходы Налог на имущество; Земельные платежи (земельный налог или арендные платежи) Страховые платежи Условно-переменные расходы Затраты на управление объектом Эксплуатационные расходы Резерв на замещение Зависит от стоимости элементов улучшений, которые необходимо регулярно менять и от периодичности такой замены. Предполагается, что периодические платежи с целью создания резерва размещаются в банке под ставку процента

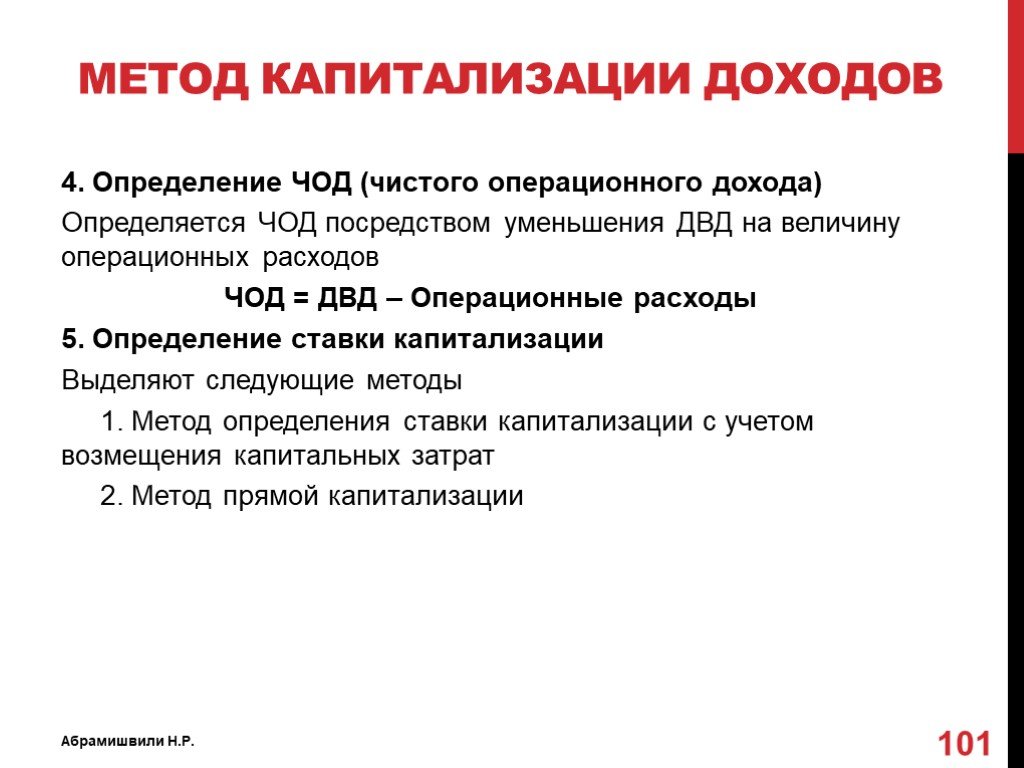

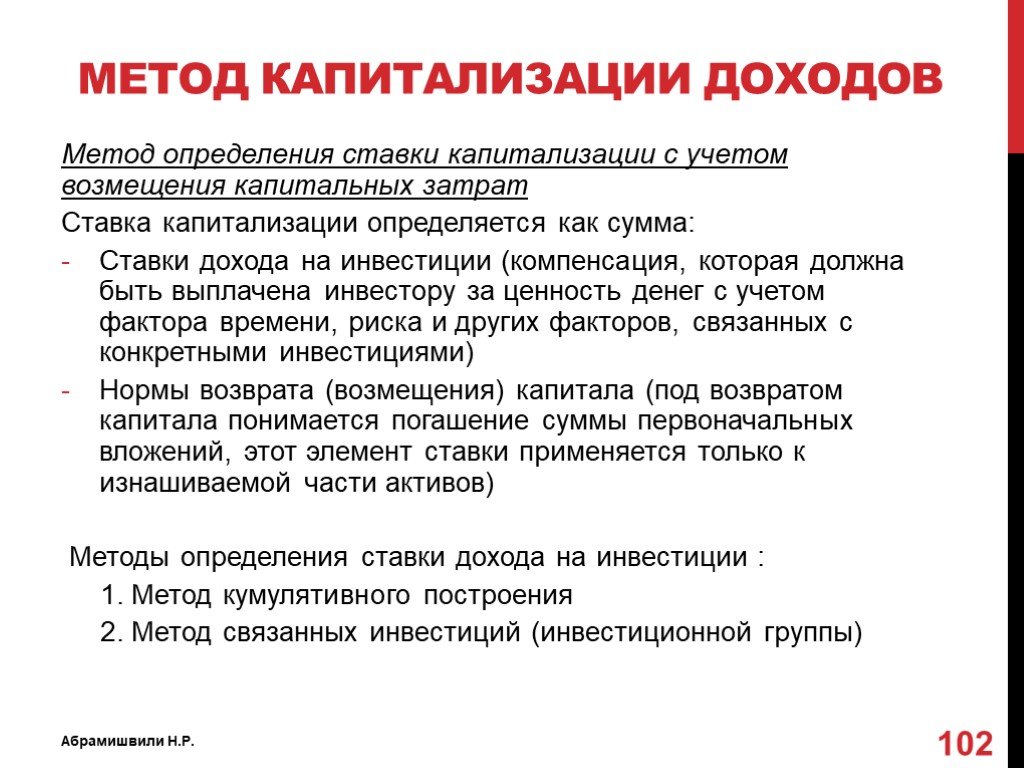

Слайд 1014. Определение ЧОД (чистого операционного дохода) Определяется ЧОД посредством уменьшения ДВД на величину операционных расходов ЧОД = ДВД – Операционные расходы 5. Определение ставки капитализации Выделяют следующие методы 1. Метод определения ставки капитализации с учетом возмещения капитальных затрат 2. Метод прямой капитализации

Слайд 102Метод определения ставки капитализации с учетом возмещения капитальных затрат Ставка капитализации определяется как сумма: Ставки дохода на инвестиции (компенсация, которая должна быть выплачена инвестору за ценность денег с учетом фактора времени, риска и других факторов, связанных с конкретными инвестициями) Нормы возврата (возмещения) капитала (под возвратом капитала понимается погашение суммы первоначальных вложений, этот элемент ставки применяется только к изнашиваемой части активов) Методы определения ставки дохода на инвестиции : 1. Метод кумулятивного построения 2. Метод связанных инвестиций (инвестиционной группы)

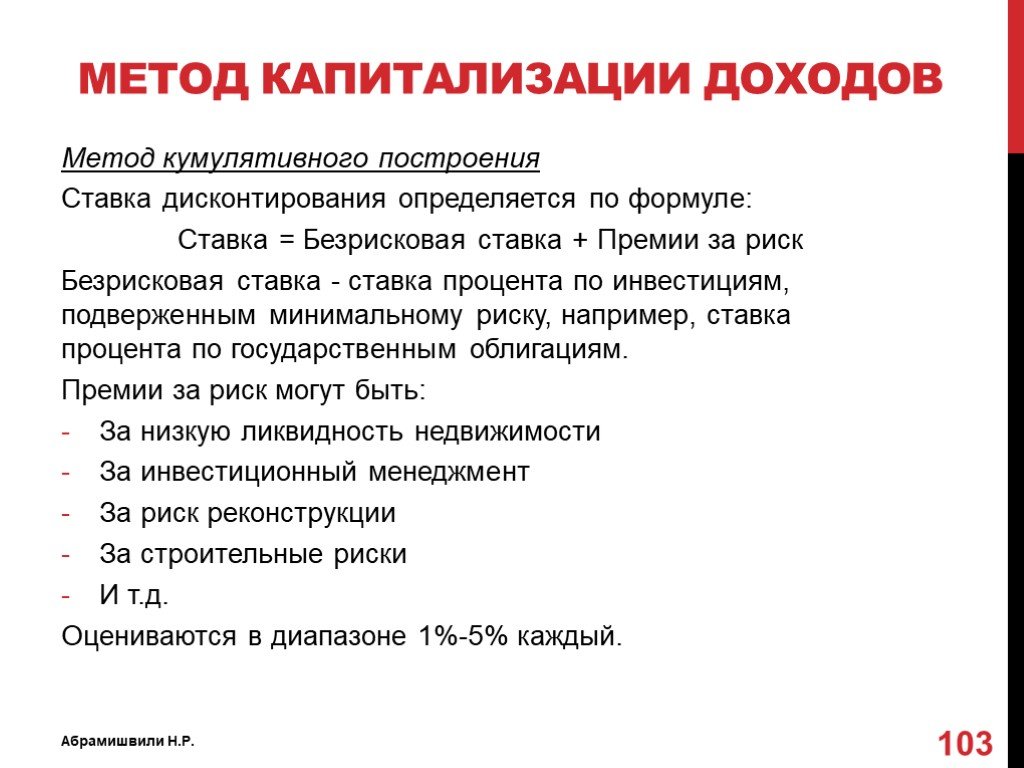

Слайд 103Метод кумулятивного построения Ставка дисконтирования определяется по формуле: Ставка = Безрисковая ставка + Премии за риск Безрисковая ставка - ставка процента по инвестициям, подверженным минимальному риску, например, ставка процента по государственным облигациям. Премии за риск могут быть: За низкую ликвидность недвижимости За инвестиционный менеджмент За риск реконструкции За строительные риски И т.д. Оцениваются в диапазоне 1%-5% каждый.

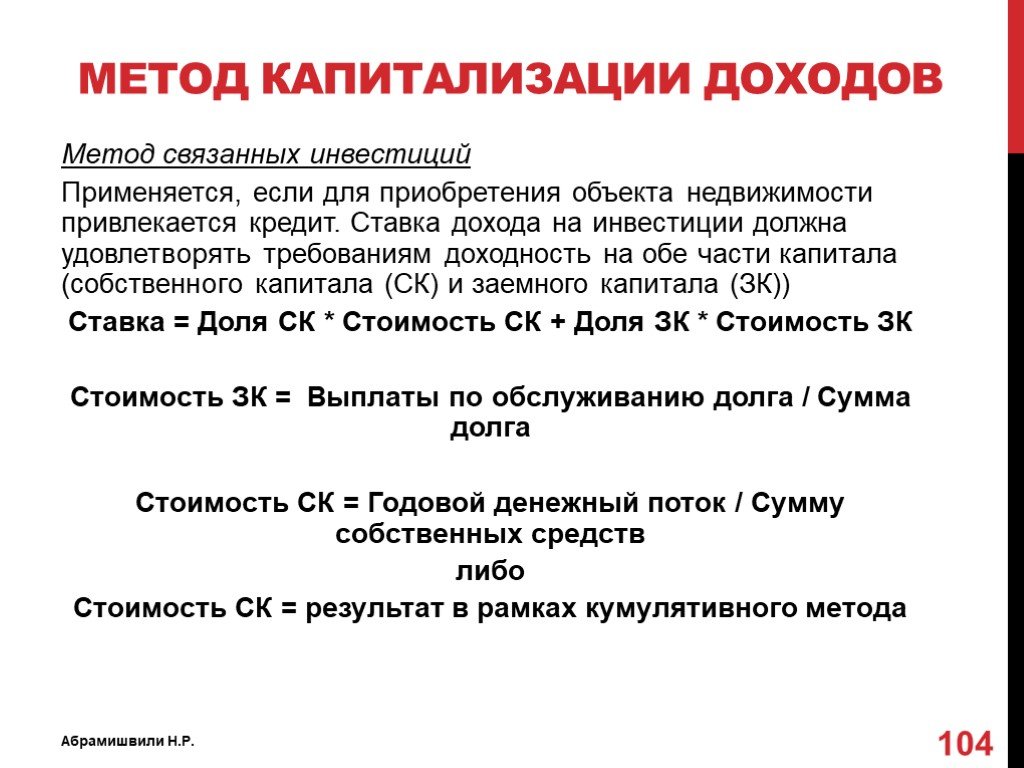

Слайд 104Метод связанных инвестиций Применяется, если для приобретения объекта недвижимости привлекается кредит. Ставка дохода на инвестиции должна удовлетворять требованиям доходность на обе части капитала (собственного капитала (СК) и заемного капитала (ЗК)) Ставка = Доля СК * Стоимость СК + Доля ЗК * Стоимость ЗК Стоимость ЗК = Выплаты по обслуживанию долга / Сумма долга Стоимость СК = Годовой денежный поток / Сумму собственных средств либо Стоимость СК = результат в рамках кумулятивного метода

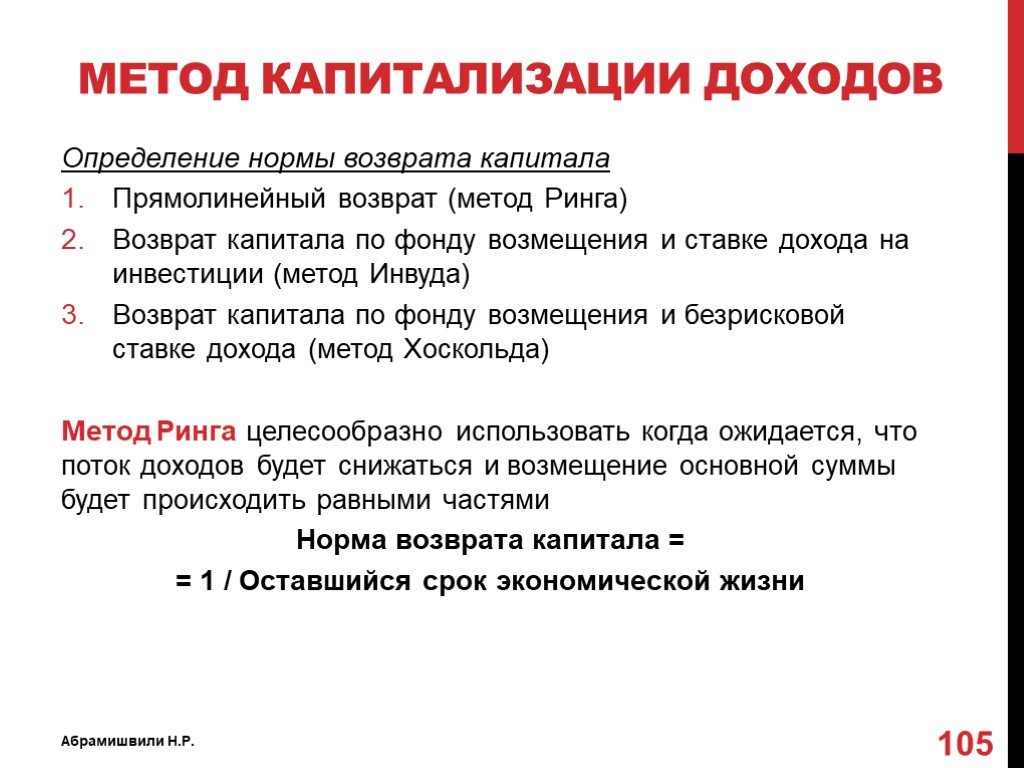

Слайд 105Определение нормы возврата капитала Прямолинейный возврат (метод Ринга) Возврат капитала по фонду возмещения и ставке дохода на инвестиции (метод Инвуда) Возврат капитала по фонду возмещения и безрисковой ставке дохода (метод Хоскольда) Метод Ринга целесообразно использовать когда ожидается, что поток доходов будет снижаться и возмещение основной суммы будет происходить равными частями Норма возврата капитала = = 1 / Оставшийся срок экономической жизни

Слайд 106Метод Инвуда целесообразно использовать когда ожидается, что в течение всего прогнозного периода будут постоянные равновеликие доходы. Одна их часть – доход на инвестиции, другая – обеспечивает возврат капитала. Сумма возврата капитала реинвестируется по ставке дохода на инвестиции Норма возврата капитала = Фактор фонда возмещения Фактор фонда возмещения рассчитывается для ставки дохода на инвестиции и оставшегося срока экономической жизни объекта (функция сложного процента №6 "Взнос на амортизацию единицы")

Слайд 107Метод Хоскольда целесообразно использовать когда ставка дохода на инвестиции на столько высока, что становится маловероятным осуществление реинвестирования по той же ставке. Поэтому для реинвестируемых средств предполагается получение дохода по безрисковой ставке. Норма возврата капитала = Фактор фонда возмещения Фактор фонда возмещения рассчитывается для безрисковой ставки дохода и оставшегося срока экономической жизни объекта (функция сложного процента №6 "Взнос на амортизацию единицы")

Слайд 108Метод прямой капитализации (метод рыночной экстракции или выжимки) Ставка капитализации равна отношению ЧОД к стоимости объекта недвижимости. Основываясь на рыночных данных по ценам продаж и значений ЧОД сопоставимых объектов недвижимости можно вычислить ставку капитализации. Данный метод может использоваться когда прогнозируется получение абсолютно равновеликих доходов (норма возврата капитала включена в ставку автоматически, так как используются данные с рынка)

Слайд 109Метод дисконтирования денежных потоков (МДДП)

Составляется прогноз денежных потоков (доходы – от аренды, расходы – связанные со строительством / реконструкцией, текущие расходы) Рассчитывается стоимость объекта недвижимости на конец владения (стоимость реверсии) Определение ставки дисконта (ставка дохода на инвестиции) Величина доходов в период владения и стоимость реверсии приводятся к текущей стоимости

Слайд 110Затратный подход

Слайд 111Основан на принципе замещения Является воплощением трудовой теории стоимости Моделирует рынок продавца Достоинство: демонстрация реальных затрат на создание объекта Недостаток: не может объяснить разность стоимостей двух объектов из одного и того же материала (частично эта проблема решается за счет стоимости земли, учета внешнего износа) Затраты на создание и рыночная стоимость ближе всего у новых объектов. Затратный подход дает адекватный результат, если можно надежно рассчитать стоимость земельного участка, улучшений и величину накопленного износа Можно применять, если накопленный износ не превышает 60%.

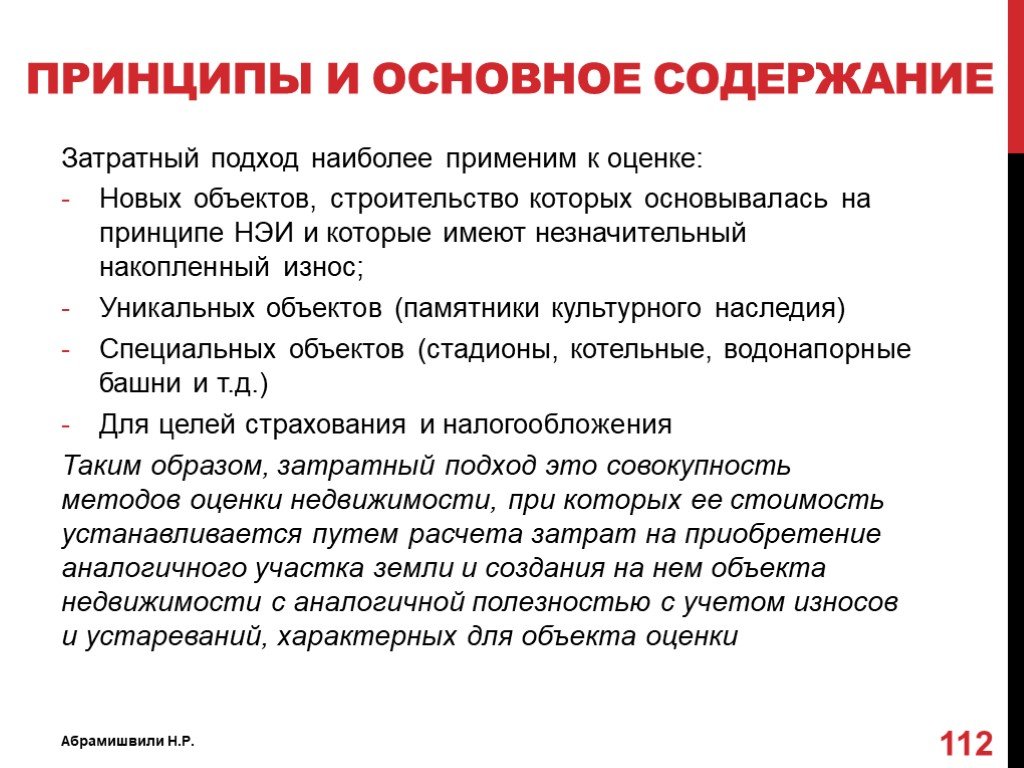

Специальных объектов (стадионы, котельные, водонапорные башни и т.д.) Для целей страх")

Слайд 112Затратный подход наиболее применим к оценке: Новых объектов, строительство которых основывалась на принципе НЭИ и которые имеют незначительный накопленный износ; Уникальных объектов (памятники культурного наследия) Специальных объектов (стадионы, котельные, водонапорные башни и т.д.) Для целей страхования и налогообложения Таким образом, затратный подход это совокупность методов оценки недвижимости, при которых ее стоимость устанавливается путем расчета затрат на приобретение аналогичного участка земли и создания на нем объекта недвижимости с аналогичной полезностью с учетом износов и устареваний, характерных для объекта оценки

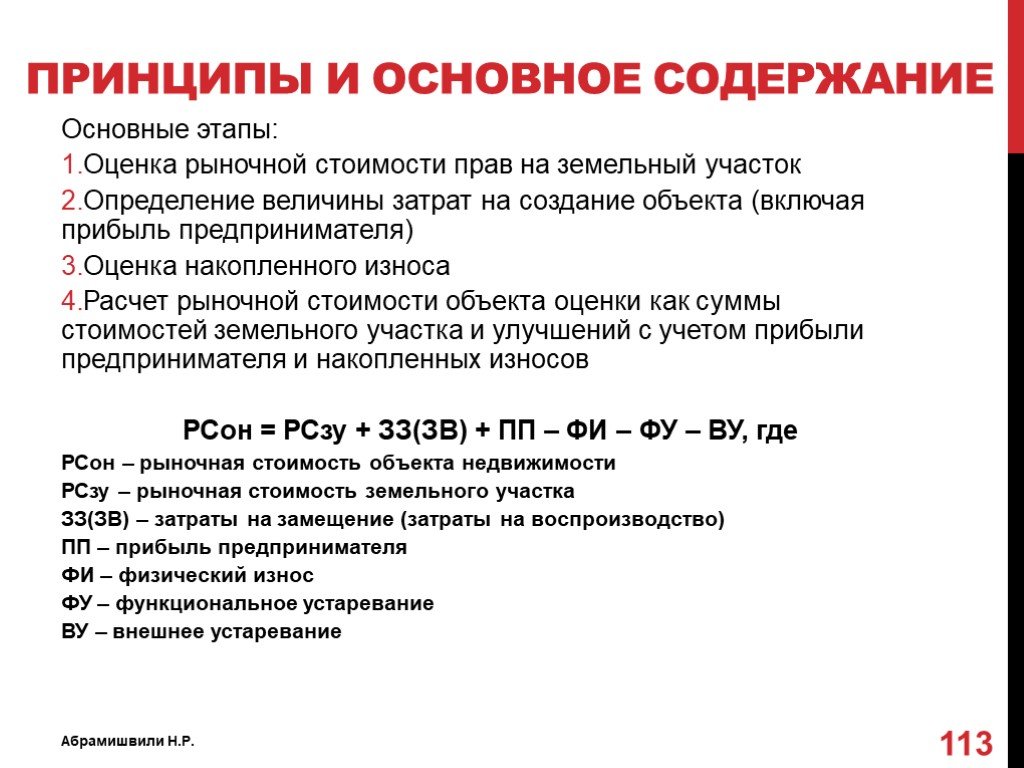

Оценка накопленного износа Расчет рыночной стоимости объекта оценки как суммы стоимостей земельного участка и улучшений с учетом прибыли предпринимате")

Слайд 113Основные этапы: Оценка рыночной стоимости прав на земельный участок Определение величины затрат на создание объекта (включая прибыль предпринимателя) Оценка накопленного износа Расчет рыночной стоимости объекта оценки как суммы стоимостей земельного участка и улучшений с учетом прибыли предпринимателя и накопленных износов РСон = РСзу + ЗЗ(ЗВ) + ПП – ФИ – ФУ – ВУ, где РСон – рыночная стоимость объекта недвижимости РСзу – рыночная стоимость земельного участка ЗЗ(ЗВ) – затраты на замещение (затраты на воспроизводство) ПП – прибыль предпринимателя ФИ – физический износ ФУ – функциональное устаревание ВУ – внешнее устаревание

Слайд 114Определение стоимости земельных участков

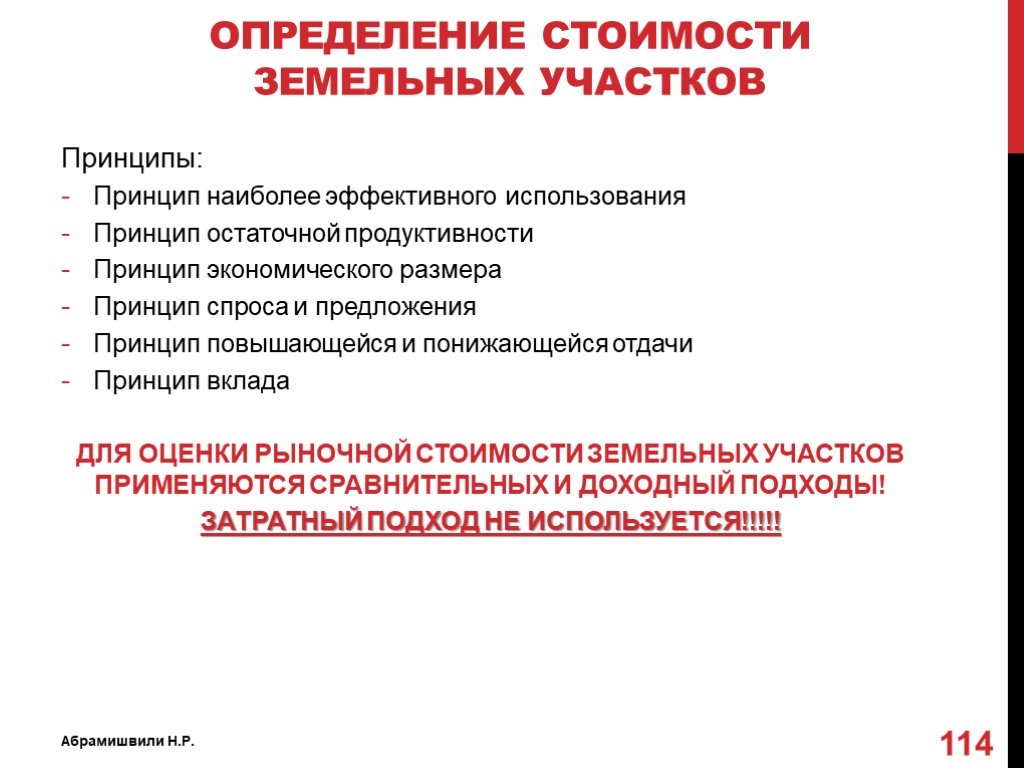

Принципы: Принцип наиболее эффективного использования Принцип остаточной продуктивности Принцип экономического размера Принцип спроса и предложения Принцип повышающейся и понижающейся отдачи Принцип вклада ДЛЯ ОЦЕНКИ РЫНОЧНОЙ СТОИМОСТИ ЗЕМЕЛЬНЫХ УЧАСТКОВ ПРИМЕНЯЮТСЯ СРАВНИТЕЛЬНЫХ И ДОХОДНЫЙ ПОДХОДЫ! ЗАТРАТНЫЙ ПОДХОД НЕ ИСПОЛЬЗУЕТСЯ!!!!!

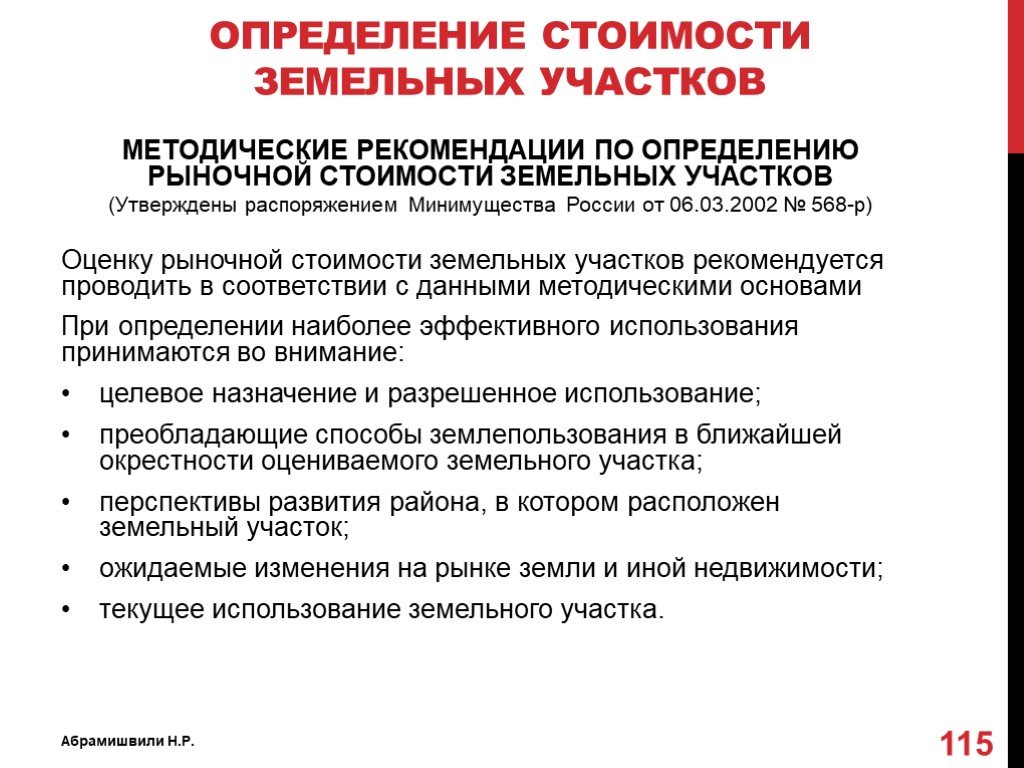

Оценку рыночной стоимости земельных участков рекомендуется проводить в соответствии с данными методическими основами При определении наиболее эффективно")

Слайд 115МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО ОПРЕДЕЛЕНИЮ РЫНОЧНОЙ СТОИМОСТИ ЗЕМЕЛЬНЫХ УЧАСТКОВ (Утверждены распоряжением Минимущества России от 06.03.2002 № 568-р) Оценку рыночной стоимости земельных участков рекомендуется проводить в соответствии с данными методическими основами При определении наиболее эффективного использования принимаются во внимание: целевое назначение и разрешенное использование; преобладающие способы землепользования в ближайшей окрестности оцениваемого земельного участка; перспективы развития района, в котором расположен земельный участок; ожидаемые изменения на рынке земли и иной недвижимости; текущее использование земельного участка.

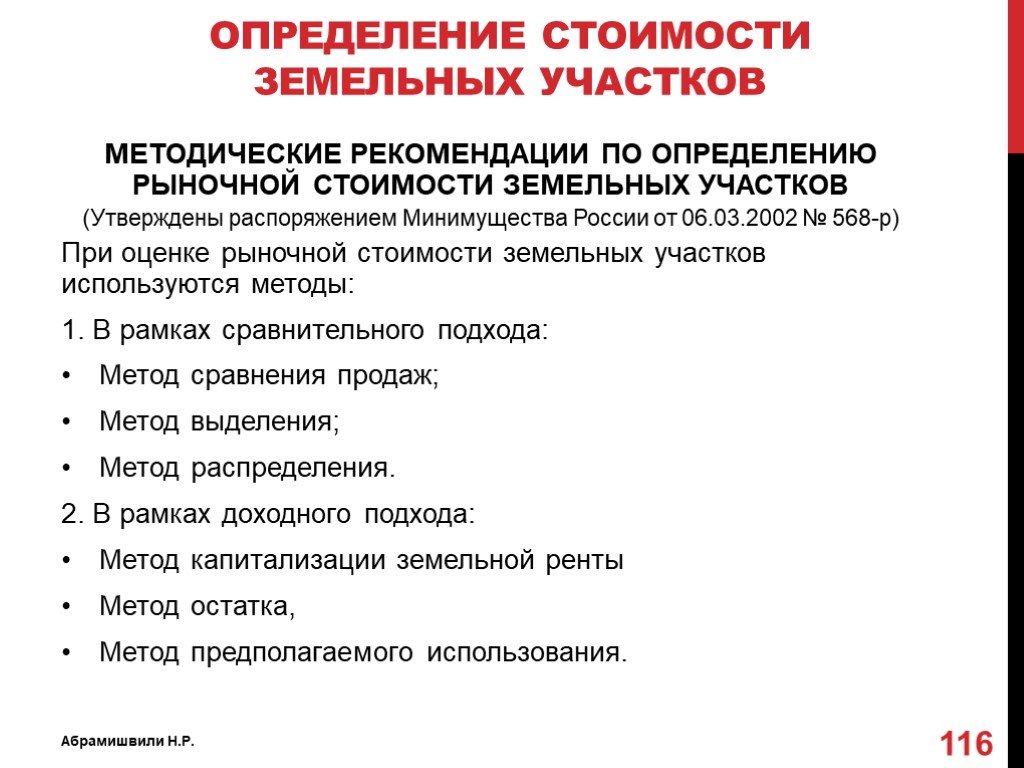

При оценке рыночной стоимости земельных участков используются методы: 1. В рамках сравнительного подхода: Метод сравнения продаж; Метод выделения; Метод")

Слайд 116МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО ОПРЕДЕЛЕНИЮ РЫНОЧНОЙ СТОИМОСТИ ЗЕМЕЛЬНЫХ УЧАСТКОВ (Утверждены распоряжением Минимущества России от 06.03.2002 № 568-р) При оценке рыночной стоимости земельных участков используются методы: 1. В рамках сравнительного подхода: Метод сравнения продаж; Метод выделения; Метод распределения. 2. В рамках доходного подхода: Метод капитализации земельной ренты Метод остатка, Метод предполагаемого использования.

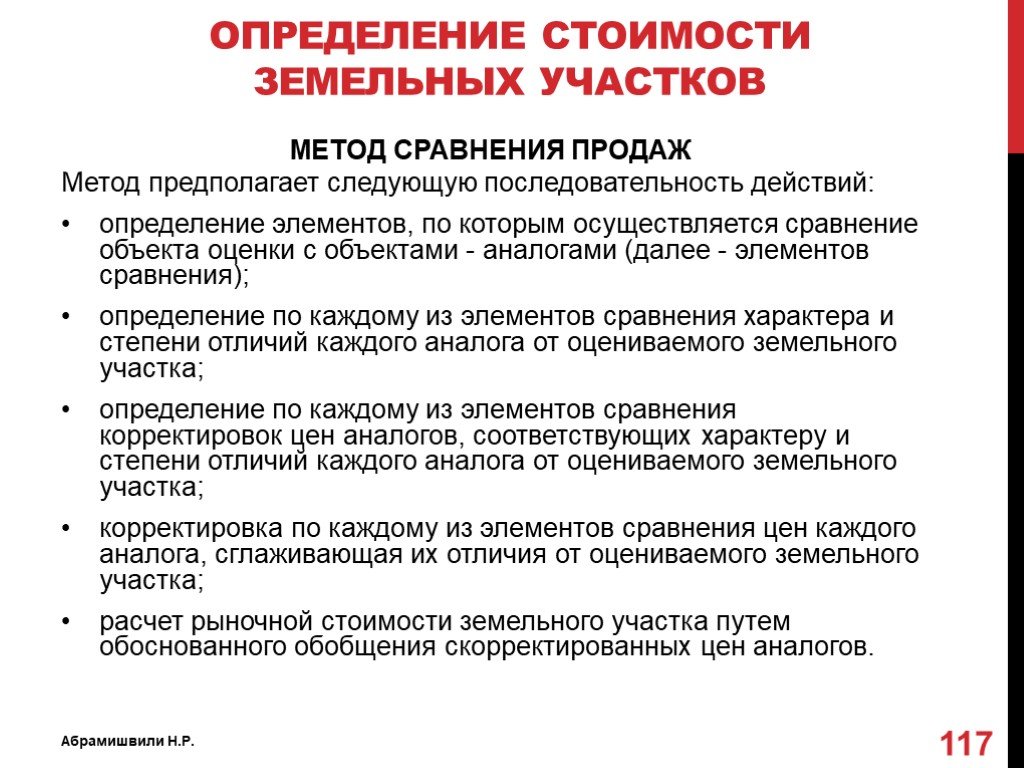

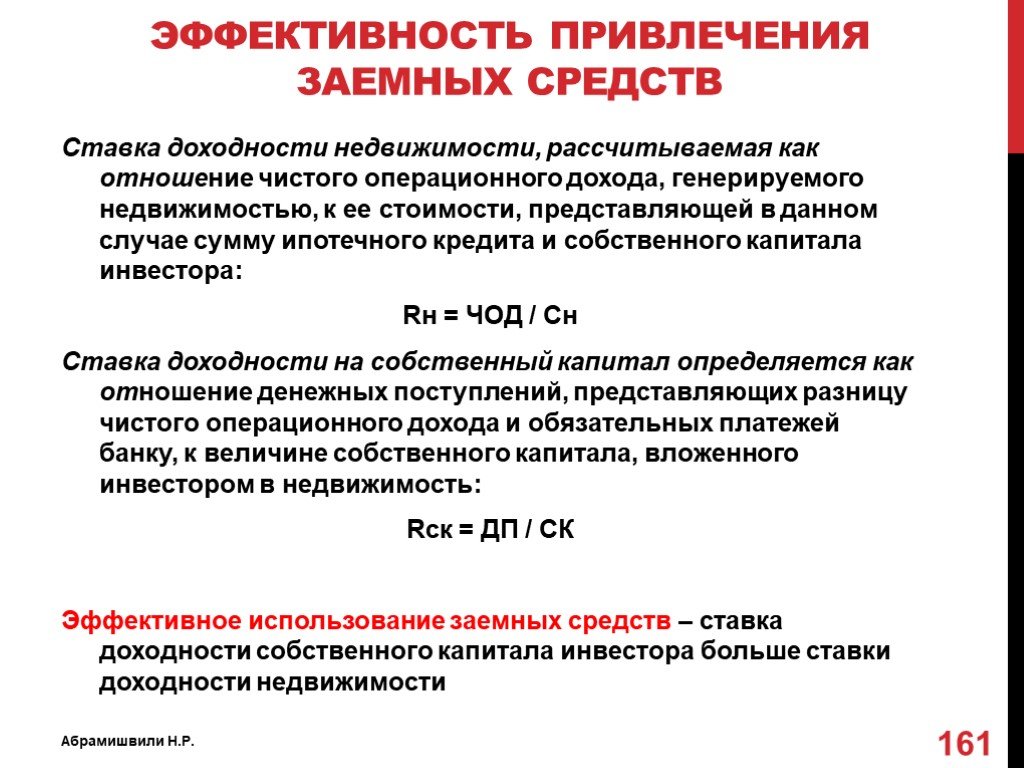

; определение по каждому из элементов сравнения характера и степени отличий каждого аналога")

Слайд 117МЕТОД СРАВНЕНИЯ ПРОДАЖ Метод предполагает следующую последовательность действий: определение элементов, по которым осуществляется сравнение объекта оценки с объектами - аналогами (далее - элементов сравнения); определение по каждому из элементов сравнения характера и степени отличий каждого аналога от оцениваемого земельного участка; определение по каждому из элементов сравнения корректировок цен аналогов, соответствующих характеру и степени отличий каждого аналога от оцениваемого земельного участка; корректировка по каждому из элементов сравнения цен каждого аналога, сглаживающая их отличия от оцениваемого земельного участка; расчет рыночной стоимости земельного участка путем обоснованного обобщения скорректированных цен аналогов.

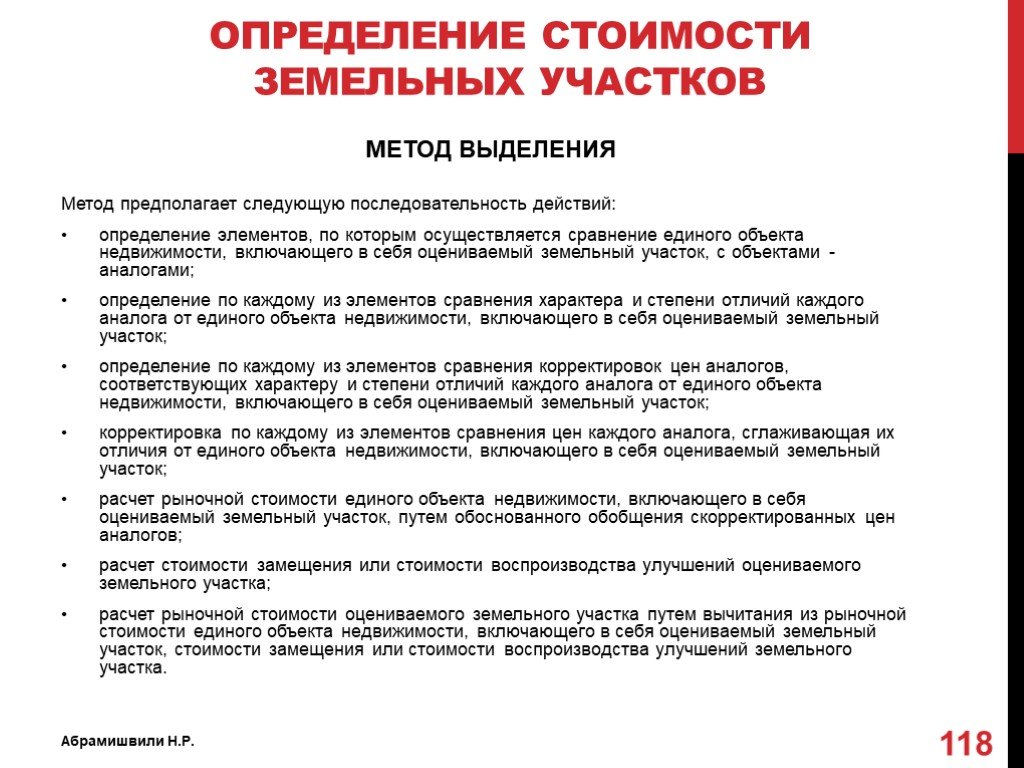

Слайд 118МЕТОД ВЫДЕЛЕНИЯ Метод предполагает следующую последовательность действий: определение элементов, по которым осуществляется сравнение единого объекта недвижимости, включающего в себя оцениваемый земельный участок, с объектами - аналогами; определение по каждому из элементов сравнения характера и степени отличий каждого аналога от единого объекта недвижимости, включающего в себя оцениваемый земельный участок; определение по каждому из элементов сравнения корректировок цен аналогов, соответствующих характеру и степени отличий каждого аналога от единого объекта недвижимости, включающего в себя оцениваемый земельный участок; корректировка по каждому из элементов сравнения цен каждого аналога, сглаживающая их отличия от единого объекта недвижимости, включающего в себя оцениваемый земельный участок; расчет рыночной стоимости единого объекта недвижимости, включающего в себя оцениваемый земельный участок, путем обоснованного обобщения скорректированных цен аналогов; расчет стоимости замещения или стоимости воспроизводства улучшений оцениваемого земельного участка; расчет рыночной стоимости оцениваемого земельного участка путем вычитания из рыночной стоимости единого объекта недвижимости, включающего в себя оцениваемый земельный участок, стоимости замещения или стоимости воспроизводства улучшений земельного участка.

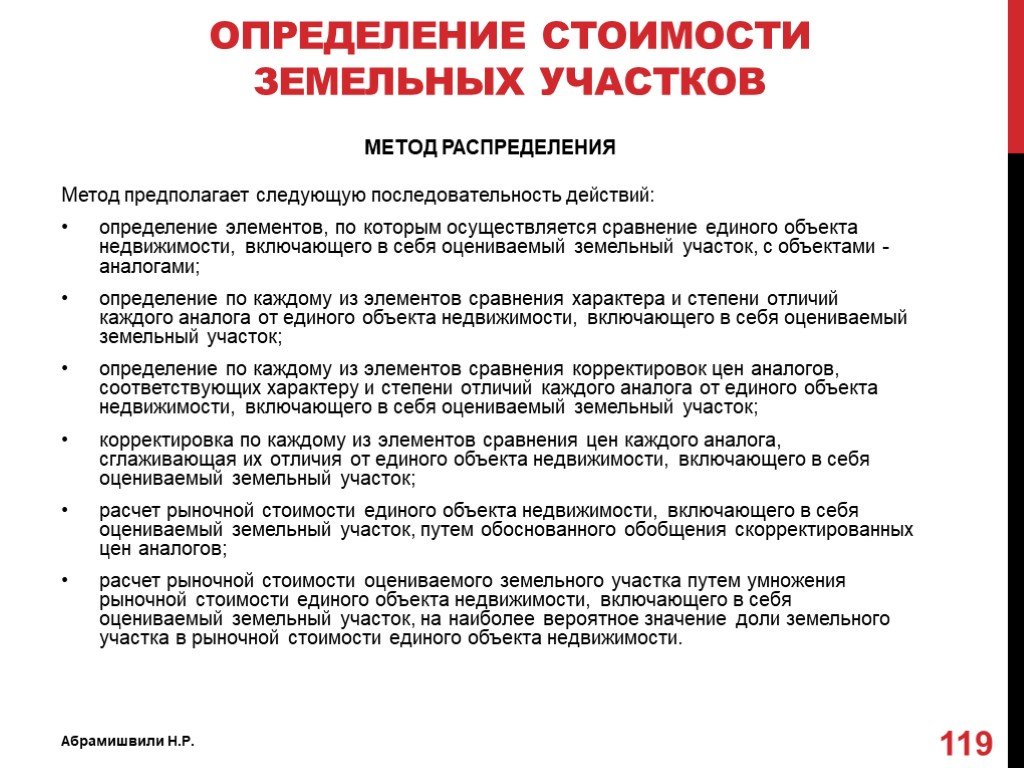

Слайд 119МЕТОД РАСПРЕДЕЛЕНИЯ Метод предполагает следующую последовательность действий: определение элементов, по которым осуществляется сравнение единого объекта недвижимости, включающего в себя оцениваемый земельный участок, с объектами - аналогами; определение по каждому из элементов сравнения характера и степени отличий каждого аналога от единого объекта недвижимости, включающего в себя оцениваемый земельный участок; определение по каждому из элементов сравнения корректировок цен аналогов, соответствующих характеру и степени отличий каждого аналога от единого объекта недвижимости, включающего в себя оцениваемый земельный участок; корректировка по каждому из элементов сравнения цен каждого аналога, сглаживающая их отличия от единого объекта недвижимости, включающего в себя оцениваемый земельный участок; расчет рыночной стоимости единого объекта недвижимости, включающего в себя оцениваемый земельный участок, путем обоснованного обобщения скорректированных цен аналогов; расчет рыночной стоимости оцениваемого земельного участка путем умножения рыночной стоимости единого объекта недвижимости, включающего в себя оцениваемый земельный участок, на наиболее вероятное значение доли земельного участка в рыночной стоимости единого объекта недвижимости.

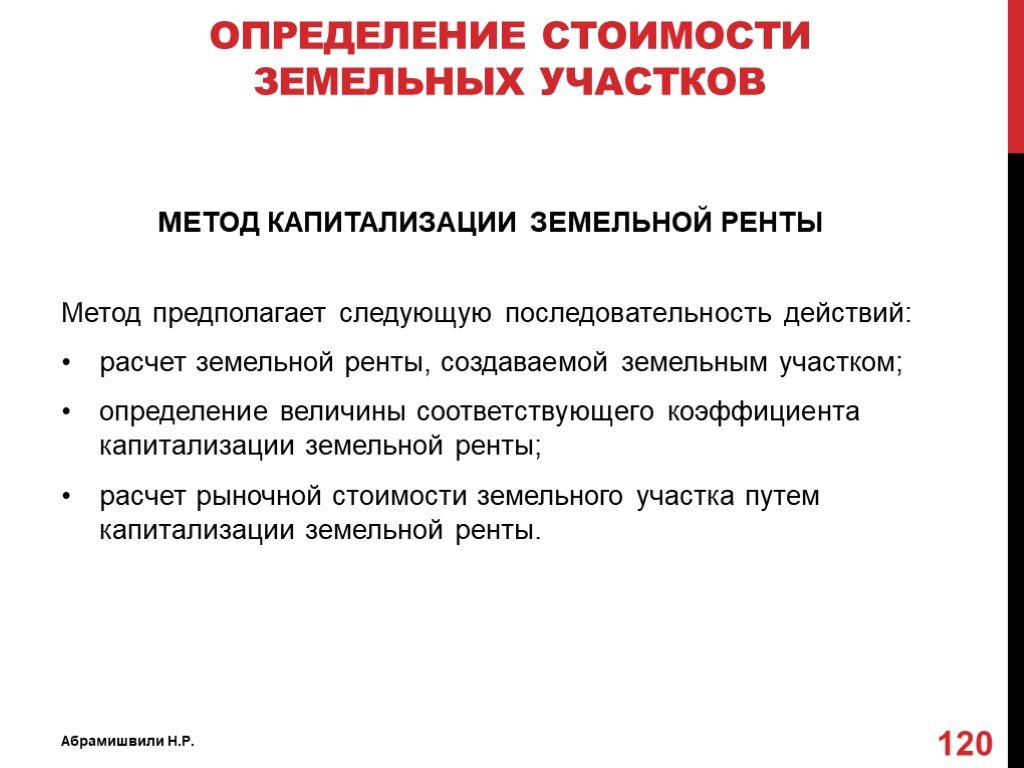

Слайд 120МЕТОД КАПИТАЛИЗАЦИИ ЗЕМЕЛЬНОЙ РЕНТЫ Метод предполагает следующую последовательность действий: расчет земельной ренты, создаваемой земельным участком; определение величины соответствующего коэффициента капитализации земельной ренты; расчет рыночной стоимости земельного участка путем капитализации земельной ренты.

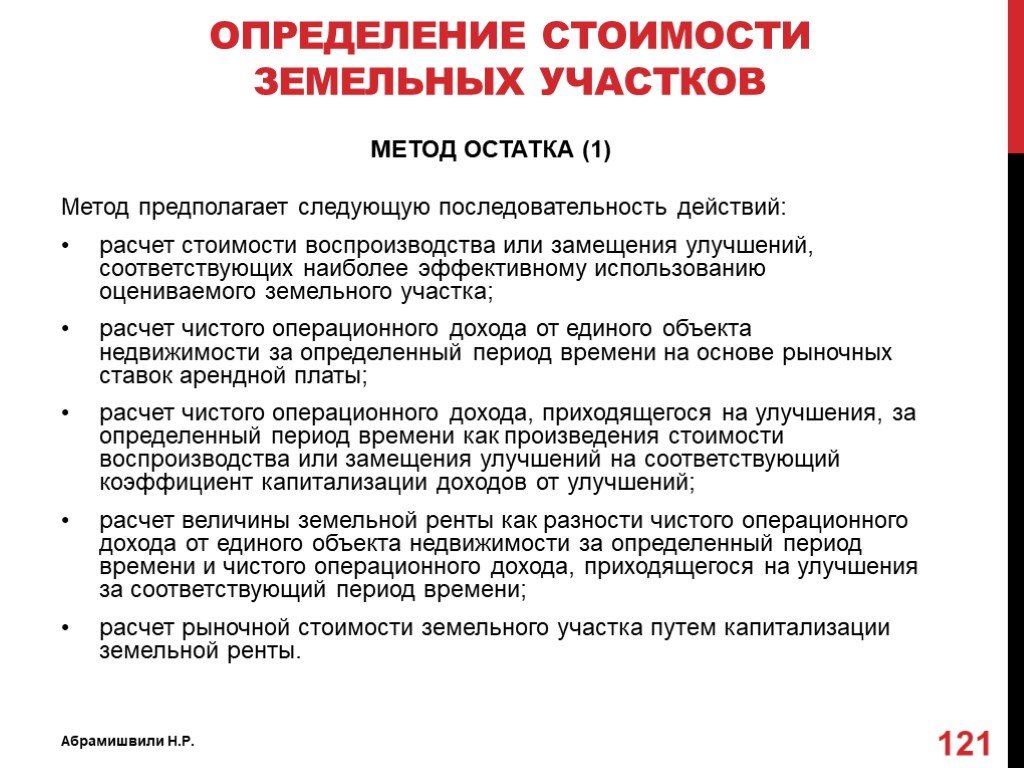

Метод предполагает следующую последовательность действий: расчет стоимости воспроизводства или замещения улучшений, соответствующих наиболее эффективному использованию оцениваемого земельного участка; расчет чистого операционного дохода от единого объекта недвижимости за определенн")

Слайд 121МЕТОД ОСТАТКА (1) Метод предполагает следующую последовательность действий: расчет стоимости воспроизводства или замещения улучшений, соответствующих наиболее эффективному использованию оцениваемого земельного участка; расчет чистого операционного дохода от единого объекта недвижимости за определенный период времени на основе рыночных ставок арендной платы; расчет чистого операционного дохода, приходящегося на улучшения, за определенный период времени как произведения стоимости воспроизводства или замещения улучшений на соответствующий коэффициент капитализации доходов от улучшений; расчет величины земельной ренты как разности чистого операционного дохода от единого объекта недвижимости за определенный период времени и чистого операционного дохода, приходящегося на улучшения за соответствующий период времени; расчет рыночной стоимости земельного участка путем капитализации земельной ренты.

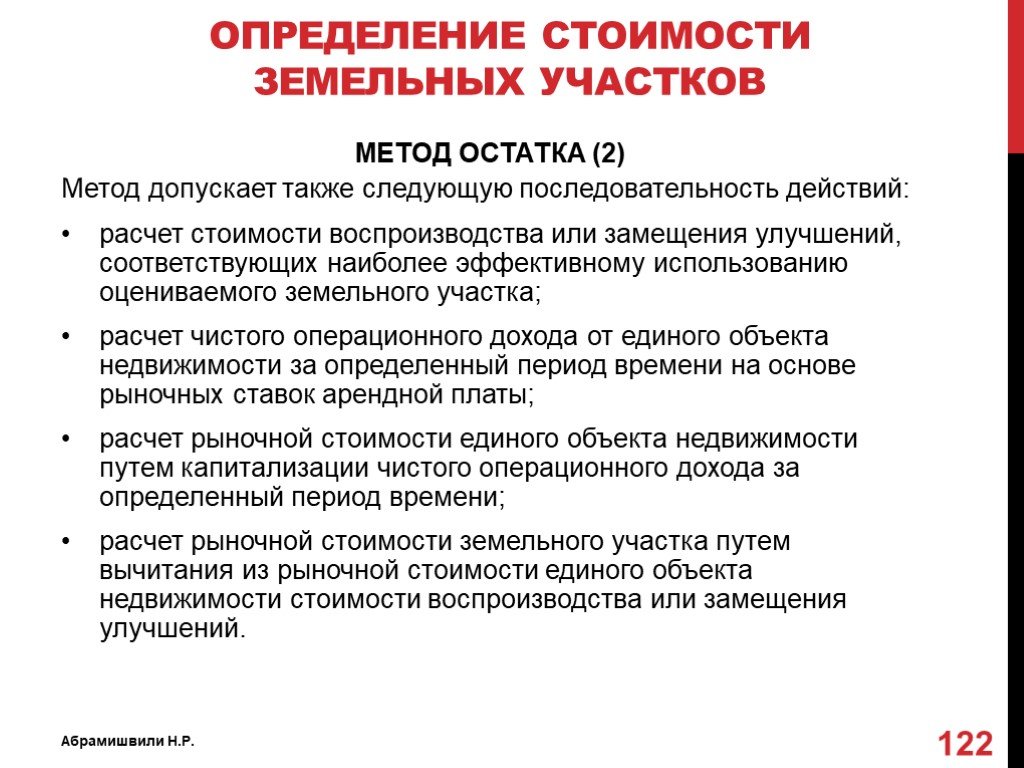

Метод допускает также следующую последовательность действий: расчет стоимости воспроизводства или замещения улучшений, соответствующих наиболее эффективному использованию оцениваемого земельного участка; расчет чистого операционного дохода от единого объекта недвижимости за определ")

Слайд 122МЕТОД ОСТАТКА (2) Метод допускает также следующую последовательность действий: расчет стоимости воспроизводства или замещения улучшений, соответствующих наиболее эффективному использованию оцениваемого земельного участка; расчет чистого операционного дохода от единого объекта недвижимости за определенный период времени на основе рыночных ставок арендной платы; расчет рыночной стоимости единого объекта недвижимости путем капитализации чистого операционного дохода за определенный период времени; расчет рыночной стоимости земельного участка путем вычитания из рыночной стоимости единого объекта недвижимости стоимости воспроизводства или замещения улучшений.

Слайд 123МЕТОД ПРЕДПОЛАГАЕМОГО ИСПОЛЬЗОВАНИЯ Метод предполагает следующую последовательность действий: определение суммы и временной структуры расходов, необходимых для использования земельного участка в соответствии с вариантом его наиболее эффективного использования (например, затрат на создание улучшений земельного участка или затрат на разделение земельного участка на отдельные части, отличающиеся формами, видом и характером использования); определение величины и временной структуры доходов от наиболее эффективного использования земельного участка; определение величины и временной структуры операционных расходов, необходимых для получения доходов от наиболее эффективного использования земельного участка; определение величины ставки дисконтирования, соответствующей уровню риска инвестирования капитала в оцениваемый земельный участок; расчет стоимости земельного участка путем дисконтирования всех доходов и расходов, связанных с использованием земельного участка.

Слайд 124Определение затрат на создание объекта

Величина затрат на строительство объекта может определяться на базе стоимости воспроизводства или стоимости замещения. Стоимость воспроизводства – это определенная в текущих ценах стоимость строительства точной копии оцениваемого здания – из таких же материалов, по такому же проекту, такой же планировки и т.д., без учета накопленного износа. Полная стоимость замещения - стоимость строительства здания-аналога, без учета накопленного износа, обладающего той же полезностью, что и оцениваемое – с применением современных материалов, проекта, стандартов, планировки и т.д.

; Косвенных издержек (оплата труда архит")

Слайд 125Определение полной стоимости строительства включает расчет: Прямых издержек (материалов, стоимости временных зданий и сооружений, инженерных сетей, коммунальных услуг, заработной платы строительных рабочих, стоимости мероприятий по технике безопасности и т.д.); Косвенных издержек (оплата труда архитекторов, инженеров, бухгалтеров и юристов, накладных расходов застройщиков, оплату лицензий, процентов по ссудам, маркетинговых и рекламных расходов и т.д.) Предпринимательского дохода Прибыль предпринимателя это сумма которую инвестор планирует получить сверх затрат на осуществление проекта с учетом риска и доходности по сопоставимым объектам

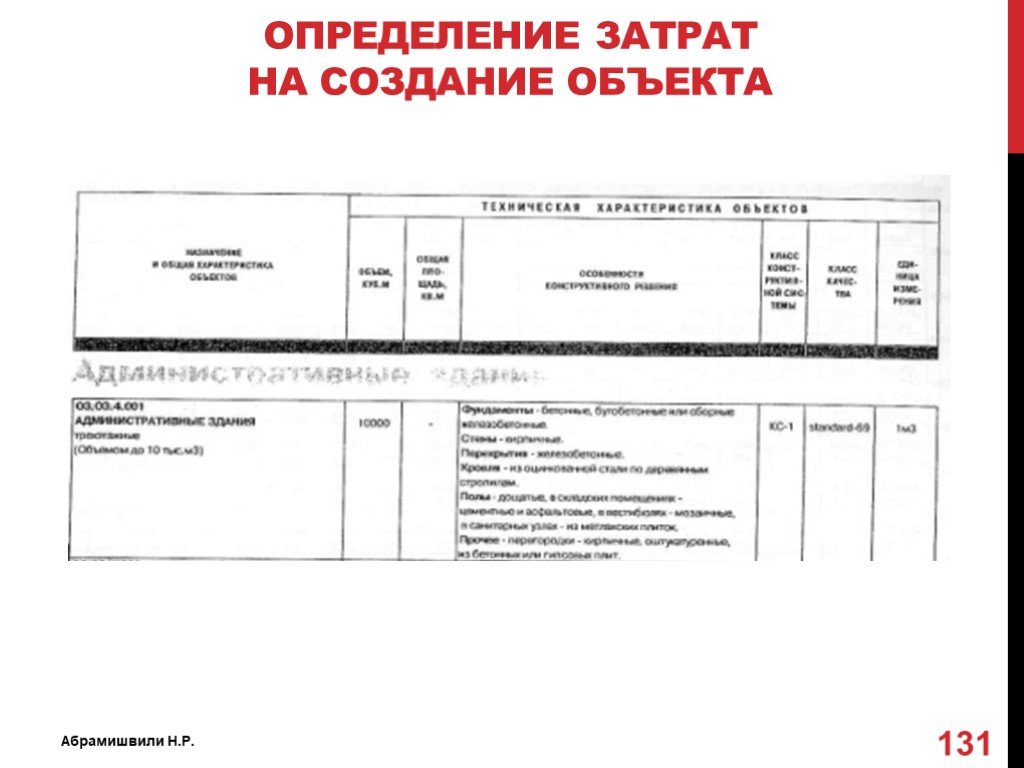

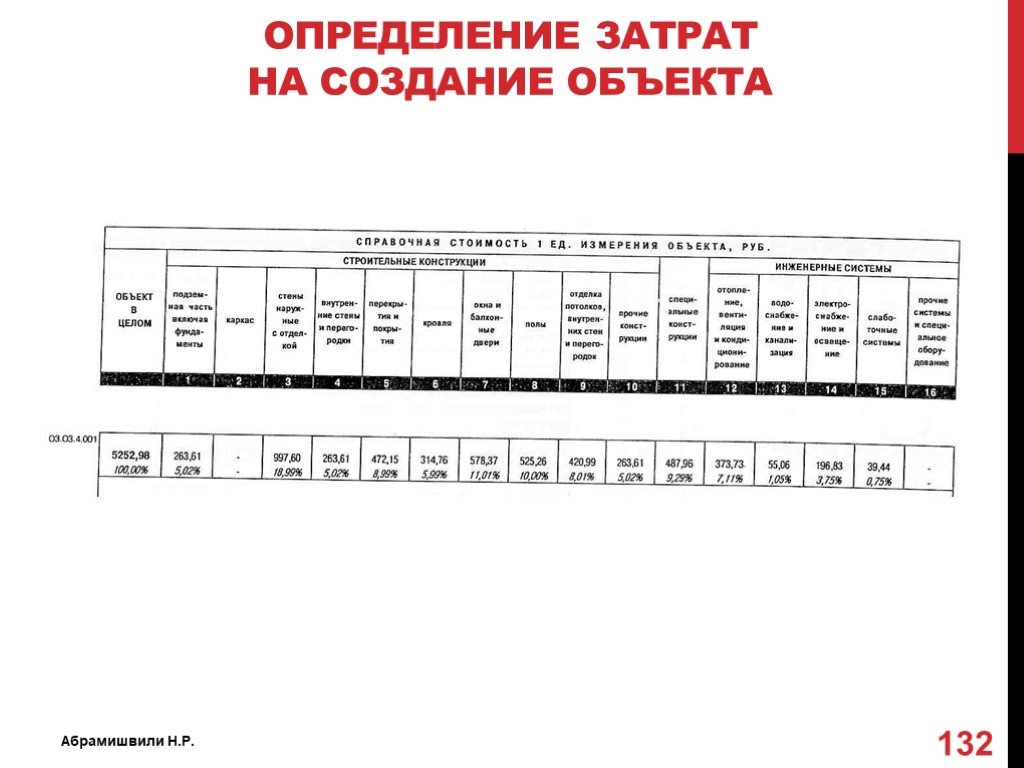

Слайд 126Оценка стоимости строительства зданий (сооружений) осуществляется: Методом сравнительной единицы Методом поэлементного расчета (разбивки на компоненты) Индексным методом

Слайд 127МЕТОД СРАВНИТЕЛЬНОЙ ЕДИНИЦЫ На основании данных об издержках строительства аналогичных объектов разрабатываются нормативы затрат на строительные работы (на 1 кв.м., 1 куб.м. здания). В качестве типового сооружения лучше использовать недавно построенный аналог, по которому известна стоимость строительства. Можно пользоваться различными сборниками укрупненный показателей стоимости строительства (разработки ЦНИИ экономики и управления строительством, Ко-Инвест, ГУИОН и т.д.) УПВС (Укрупненные показатели восстановительной стоимости) УПБС (Укрупненные показатели базисной стоимости) Ко-Инвест

Слайд 128УПВС разработаны отраслевыми институтами министерств и ведомств СССР и составлены в ценах и нормах, введенных с 1 января 1969 года. Постановлением Госстроя России №16 от 08 апреля 2002 г. "О мерах по завершению перехода на новую сметно-нормативную базу ценообразования в строительстве" отменены с 01.01.2003 нормативные документы Госстроя СССР. УПБС разработаны для объектов производственного назначения, предназначены для определения стоимости строительства в текущих и прогнозных ценах на ранней стадии проектирования, а также при расчете капитальных вложений как по отдельным зданиям и сооружениям, так и в целом по предприятиям и комплексам объектов. Разработаны Центральным научно - исследовательским институтом экономики и управления строительством (ЦНИИЭУС) Минстроя России (Разослано письмом Госстроя РФ от 29.12.93 N 12-347)

Слайд 129Стоимостные показатели Ко-Инвест для определения стоимости строительства зданий основываются на проектно-сметной документации, в том числе на данных о средних показателях затрат на освоение строительных площадок, устройству внешних коммуникаций, новых расценках на работы и данных об индексах цен в строительстве. Показатели справочников включают всю номенклатуру затрат, которые предусматриваются действующей методикой определения стоимости строительной продукции на территории Российской Федерации с учетом непредвиденных работ и затрат. Информация приводится в ценах Московской области (для РФ) на 01 января соответствующего года. Коэффициент на изменение цен после издания Справочников определяется с применением индексов удорожания, публикуемых ежемесячно в журналах «Ценообразование и сметное нормирование в строительстве». Бюллетень издается с 1994 года и посвящен актуальным вопросам ценообразования и нормирования в строительстве, экономики и управления, бухгалтерского учета в строительстве.

Слайд 130Справочники Ко-Инвест включают следующие сборники: Жилые дома Магистральные сети и транспорт Общественные здания Объекты архитектурного наследия Промышленные здания Складские здания и сооружения Сооружения городской инфраструктуры

Слайд 131

Слайд 132

Слайд 133МЕТОД ПОЭЛЕМЕНТНОГО РАСЧЕТА Разбивка здания на отдельные элементы (фундамент, стены, каркас, крышу и т.д.) Расчет расходов требуемых для установки конкретного элемента в строящемся здании на дату оценки. Для этого определяется величина прямых и косвенных издержек, необходимых для строительства единичного объема МЕТОД ИНДЕКСНОГО ПЕРЕСЧЕТА Такая оценка осуществляется посредством умножения балансовой стоимости объекта на соответствующий индекс для переоценки основных фондов, утверждённый Правительством РФ

Слайд 134ОПРЕДЕЛЕНИЕ ПРИБЫЛИ ПРЕДПРИНИМАТЕЛЯ Прибыль предпринимателя зависит: от ставки дохода на капитал; от объема и динамики вложения денежных средств по этапам строительства; от продолжительности строительства. Следует учитывать, что предприниматель вкладывает свой капитал не только непосредственно в строительство здания, но и в землю. Для расчета прибыли предпринимателя необходимо: 1) Определение ставки дисконтирования (ставки дохода на инвестиции); 2) Определение общей суммы вкладываемых инвестором средств, которая соответствует сметной стоимости строительства имущественного комплекса и стоимости земельного участка, при этом вложения в участок учитываются в первом периоде; 3) Определение продолжительности строительства (чаще всего в соответствии со СНиП 1.04.03-85 " Нормы продолжительности строительства и задела в строительстве предприятий, зданий и сооружений").

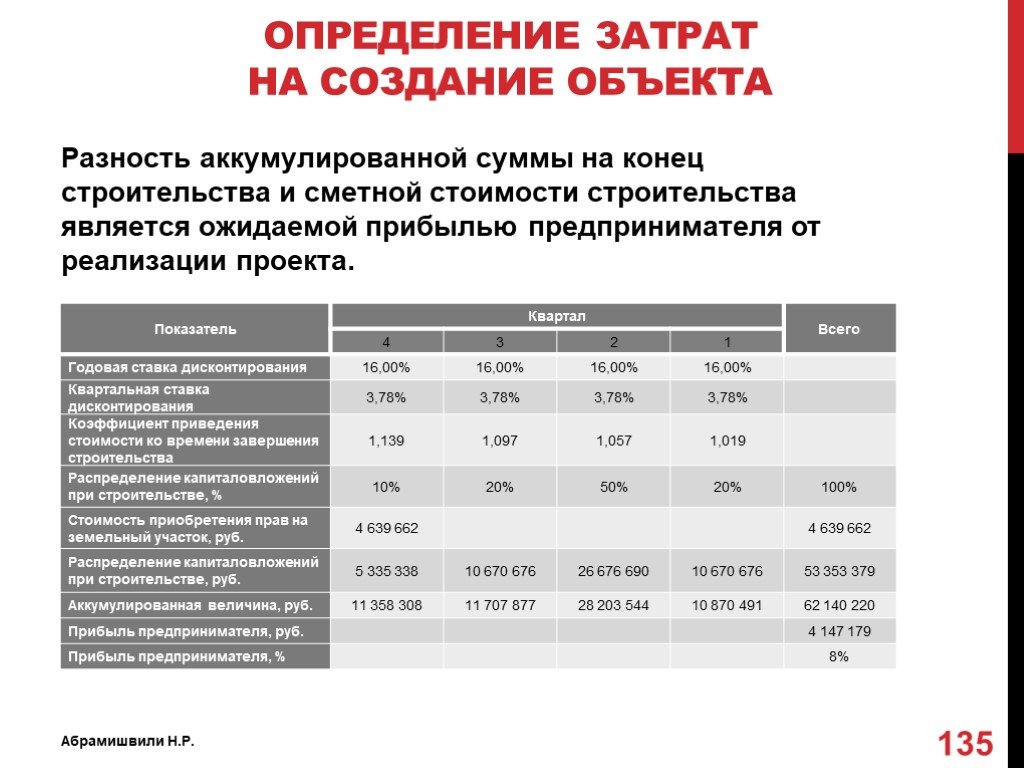

Слайд 135Разность аккумулированной суммы на конец строительства и сметной стоимости строительства является ожидаемой прибылью предпринимателя от реализации проекта.

Слайд 136Определение НАКОПЛЕННОГО ИЗНОСА

Износ – это потеря стоимости из-за ухудшения физического состояния объекта и/или его морального устаревания. Совокупный износ определяется как сумма физического износа, функционального износа и износа внешнего воздействия. Величина накопленного износа объекта недвижимости определяется по следующей формуле: Из = 1 – (1 – Ифиз) * (1 – Ифункц) * (1 – Ивнеш) где: Из – общий накопленный износ; Ифиз – физический износ оцениваемого объекта недвижимости; Ифункц – функциональный (моральный) износ оцениваемого объекта недвижимости; Ивнеш – внешний (экономический) износ оцениваемого объекта недвижимости.

Слайд 137Физический износ - снижение стоимости объекта недвижимости в результате потери его элементами своих первоначальных свойств под влиянием природного воздействия, неправильной эксплуатации, ошибок при проектировании и нарушений правил строительства. Функциональный износ – снижение стоимости объекта, связанная с невозможностью выполнять те функции, для которых он предназначался в результате несоответствия проекта, материалов, строительных стандартов, качества дизайна современным требованиям. Внешний (экономический) износ – обесценение объекта, обусловленное негативным по отношению к объекту оценки влиянием внешней среды: рыночной ситуации, накладываемых сервитутов на определенное использование недвижимости, изменений окружающей инфраструктуры и законодательных решений в области налогообложения и т.п. Внешний износ недвижимости в зависимости от вызвавших его причин в большинстве случаев является неустранимым по причине неизменности местоположения, но в ряде случаев может «самоустраниться» из-за позитивного изменения окружающей рыночной среды.

- износ, затраты на ликвидацию которого оправданы ростом доходности или увеличением стоимости всего объекта. Неустранимый износ - износ объекта недвижимости, затраты на устранение которого прев")

Слайд 138Физический и функциональный износ принято делить на устранимый и неустранимый. Устранимый износ (в оценке) - износ, затраты на ликвидацию которого оправданы ростом доходности или увеличением стоимости всего объекта. Неустранимый износ - износ объекта недвижимости, затраты на устранение которого превышают дополнительную стоимость объекта недвижимости, получаемую в результате его устранения.

Слайд 139ОПРЕДЕЛЕНИЕ ФИЗИЧЕСКОГО ИЗНОСА Метод разбиения Метод срока жизни

Слайд 140Метод срока службы (жизни) Физическая жизнь здания (ФЖ) - период эксплуатации здания, в течение которого состояние несущих конструктивных элементов здания соответствует определенным критериям (конструктивная надежность, физическая долговечность и т.п.). Срок физической жизни объекта закладывается при строительстве и зависит от группы капитальности зданий. Физическая жизнь заканчивается, когда объект сносится. Хронологический возраст (ХВ) - период времени, прошедший со дня ввода объекта в эксплуатацию до даты оценки. Оставшийся срок экономической жизни (ОСЭЖ) здания - период времени от даты оценки до окончания его экономической жизни

Экономическая жизнь (ЭЖ) определяется временем эксплуатации, в течение которого объект приносит доход. В этот период проводимые улучшения вносят вклад в стоимость объекта. Экономическая жизнь объекта заканчивается, когда эксплуатация объекта не может принести доход, обозна")

Слайд 141Метод срока службы (жизни) Экономическая жизнь (ЭЖ) определяется временем эксплуатации, в течение которого объект приносит доход. В этот период проводимые улучшения вносят вклад в стоимость объекта. Экономическая жизнь объекта заканчивается, когда эксплуатация объекта не может принести доход, обозначенный соответствующей ставкой по сопоставимым объектам в данном сегменте рынка недвижимости. При этом проводимые улучшения уже не вносят вклад в стоимость объекта вследствие его общего износа. Эффективный возраст (ЭВ) рассчитывается на основе хронологического возраста здания с учетом его технического состояния и сложившихся на дату оценки экономических факторов, влияющих на стоимость оцениваемого объекта. В зависимости от особенностей эксплуатации здания эффективный возраст может отличаться от хронологического возраста в большую или меньшую сторону. В случае нормальной (типичной) эксплуатации здания эффективный возраст, как правило, равен хронологическому.

Слайд 142

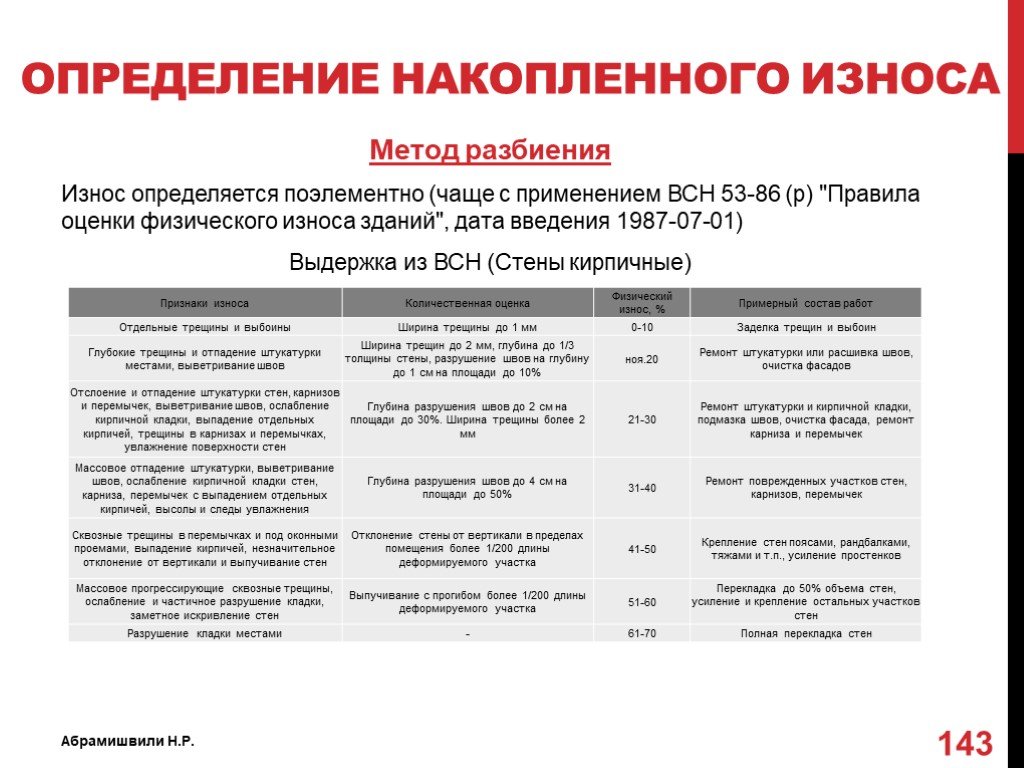

Слайд 143Метод разбиения Износ определяется поэлементно (чаще с применением ВСН 53-86 (р) "Правила оценки физического износа зданий", дата введения 1987-07-01) Выдержка из ВСН (Стены кирпичные)

Слайд 144Расчет физического износа административного здания

Слайд 145ОПРЕДЕЛЕНИЕ ФУНКЦИОНАЛЬНОГО ИЗНОСА Признаки функционального износа в оцениваемом здании - несоответствие объемно-планировочного и/или конструктивного решения современным стандартам, включая различное оборудование, необходимое для нормальной эксплуатации сооружения в соответствии с его текущим или предполагаемым использованием. Функциональный износ подразделяют на устранимый и неустранимый. Стоимостным выражением функционального износа является разница между стоимостью воспроизводства и стоимостью замещения, которая исключает из рассмотрения функциональный износ. Устранимый функциональный износ определяется затратами на необходимую реконструкцию, способствующую более эффективной эксплуатации объекта недвижимости. Причины функционального износа: · недостатки, требующие добавления элементов; · недостатки, требующие замены или модернизации элементов; · сверхулучшения.

Слайд 146ОПРЕДЕЛЕНИЕ ФУНКЦИОНАЛЬНОГО ИЗНОСА Недостатки, требующие добавления элементов - элементы здания и оборудования, которых нет в существующем окружении и без которых оно не может соответствовать современным эксплуатационным стандартам. Износ за счет данных позиций измеряется стоимостью добавления этих элементов, включая их монтаж. Недостатки, требующие замены или модернизации элементов - позиции, которые еще выполняют свои функции, но уже не соответствуют современным стандартам (счетчики для воды и газа и противопожарное оборудование). Износ по этим позициям измеряется как стоимость существующих элементов с учетом их физического износа минус стоимость возврата материалов, плюс стоимость демонтажа существующих и плюс стоимость монтажа новых элементов. Стоимость возврата материалов рассчитывается как стоимость демонтированных материалов и оборудования при использовании их на других объектах (дорабатываемая остаточная стоимость).

Слайд 147ОПРЕДЕЛЕНИЕ ФУНКЦИОНАЛЬНОГО ИЗНОСА Сверхулучшения - позиции и элементы сооружения, наличие которых в настоящее время неадекватно современным требованиям рыночных стандартов. Устранимый функциональный износ в данном случае измеряется как текущая восстановительная стоимость позиций «сверхулучшений» минус физический износ, плюс стоимость демонтажа и минус ликвидационная стоимость демонтированных элементов. Неустранимый функциональный износ вызывается устаревшими объемно-планировочными и/или конструктивными характеристиками оцениваемых зданий относительно современных стандартов строительства. Признаком неустранимого функционального износа является экономическая нецелесообразность осуществления затрат на устранение этих недостатков. Кроме того, необходим учет сложившихся на дату оценки рыночных условий для адекватного архитектурного соответствия здания своему назначению. В зависимости от конкретной ситуации стоимость неустранимого функционального износа может определяться двумя способами: 1) капитализацией потерь в арендной плате; 2) капитализацией избыточных эксплуатационных затрат, необходимых для содержания здания в надлежащем порядке.