Слайд 1Антикризисное управление кредитными организациями

Слайд 2Основные разделы курса

1. Введение в курс «Антикризисное управление кредитными организациями» 2. Банковский кризис: причины возникновения, виды и последствия 3. Риски ликвидности и банкротство кредитных организаций 4. Институт страхования банковских вкладов 5. Финансовое оздоровление кредитной организации 6. Временная администрация по управлению проблемным банкоморганизаций в РФ 7. Реструктуризация кредитной организации 8. Реорганизация кредитной организации 9. Институт банкротства банков 10. Государственное регулирование отношений несостоятельности (банкротства) банков 11. Зарубежный опыт антикризисного управления и финансового оздоровления кредитных организаций

кредитных организаций» (с изменениями от 2 янв")

Слайд 3Основные источники

Федеральный закон №86-ФЗ от 10.07.2002 года «О Центральном банке РФ». Федеральный закон №17-ФЗ от 03.02.1996 года «О банках и банковской деятельности». Федеральный закон от 25 февраля 1999 г. №40-ФЗ «О несостоятельности (банкротстве) кредитных организаций» (с изменениями от 2 января 2000 г., 19 июня, 7 августа 2001 г., 21 марта 2002 г., 8 декабря 2003 г., 20 августа 2004). Федеральный закон «О страховании вкладов физических лиц в банках Российской Федерации» от 28 ноября 2003 года. Инструкция Банка России «Об обязательных нормативах банков» №110-И от 01.04.2004 года. Тавасиев А.М. Антикризисное управление кредитными организациями: учеб. пособие для студентов вузов/ - 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА,2010. -543 с. Назарова Е.В. Антикризисное Управление кредитными организациями: Учебно-практическое Пособие. – М.: Изд. Центр ЕАОИ. – 2007. – 237 С. Упреждающее антикризисное управление банками собственным развитием. Реструктуризация в банковском секторе: Метод. Указ. /Сост. Пучкин К.Б. – Новосибирск: Изд-во СГУПСа, 2013. – 47 с. http://www.cbr.ru/ http://www.gks.ru/

, так и самой кредитной орган")

Слайд 4В процессе изучения курса «Антикризисное управление кредитными организациями» следует принять положение, что обеспечение устойчивости банковской системы и каждого отдельного банка является основной функцией управления как со стороны центрального регулятора (Банка России), так и самой кредитной организации

Слайд 51. Введение в курс «Антикризисное управление кредитными организациями»

Основные вопросы темы: 1.1. Предмет, задачи и необходимость изучения дисциплины. 1.2. Особенности банковской системы и банковской деятельности в РФ. 1.3. Основные характеристики банков. 1.4. Главные требования к коммерческим банкам.

Слайд 6Банковская система в современной рыночной экономике обычно включает три основные группы кредитно-финансовых институтов: центральный банк; коммерческие банки; специализированные кредитно-финансовые учреждения.

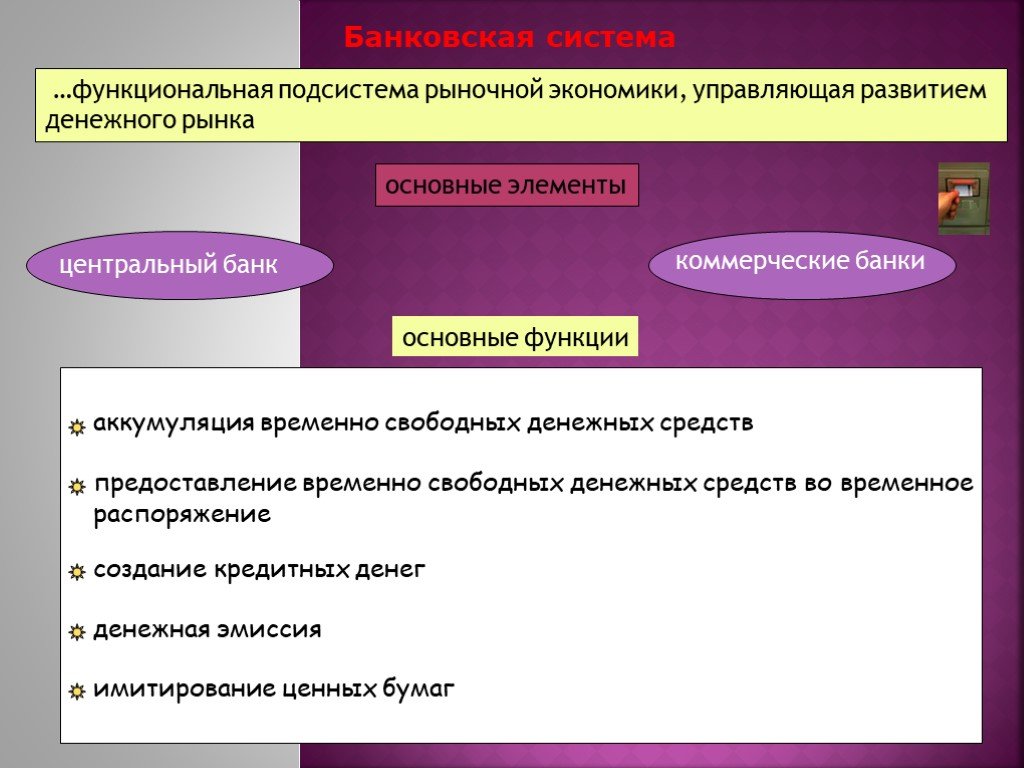

Слайд 7Банковская система

…функциональная подсистема рыночной экономики, управляющая развитием денежного рынка

основные элементы

центральный банк

коммерческие банки

основные функции

аккумуляция временно свободных денежных средств

предоставление временно свободных денежных средств во временное распоряжение

создание кредитных денег

денежная эмиссия

имитирование ценных бумаг

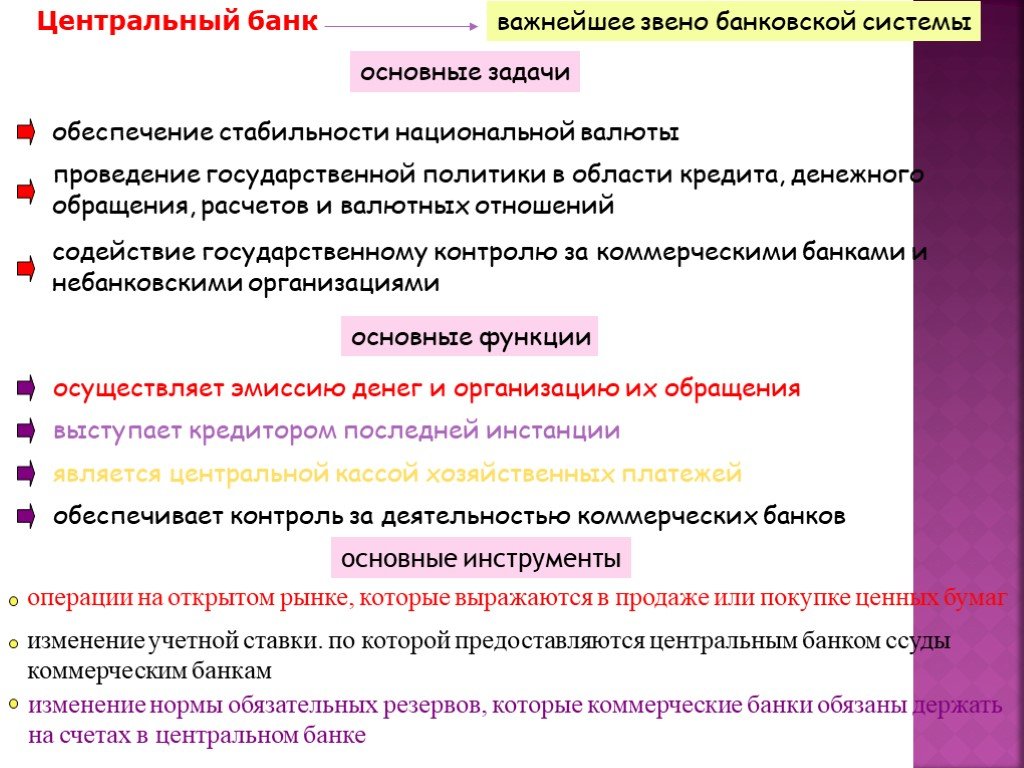

Слайд 8Центральный банк

важнейшее звено банковской системы

основные задачи

обеспечение стабильности национальной валюты

проведение государственной политики в области кредита, денежного обращения, расчетов и валютных отношений

содействие государственному контролю за коммерческими банками и небанковскими организациями

осуществляет эмиссию денег и организацию их обращения

выступает кредитором последней инстанции

является центральной кассой хозяйственных платежей

обеспечивает контроль за деятельностью коммерческих банков

операции на открытом рынке, которые выражаются в продаже или покупке ценных бумаг

изменение учетной ставки. по которой предоставляются центральным банком ссуды коммерческим банкам

изменение нормы обязательных резервов, которые коммерческие банки обязаны держать на счетах в центральном банке

основные инструменты

Слайд 9Коммерческие банки

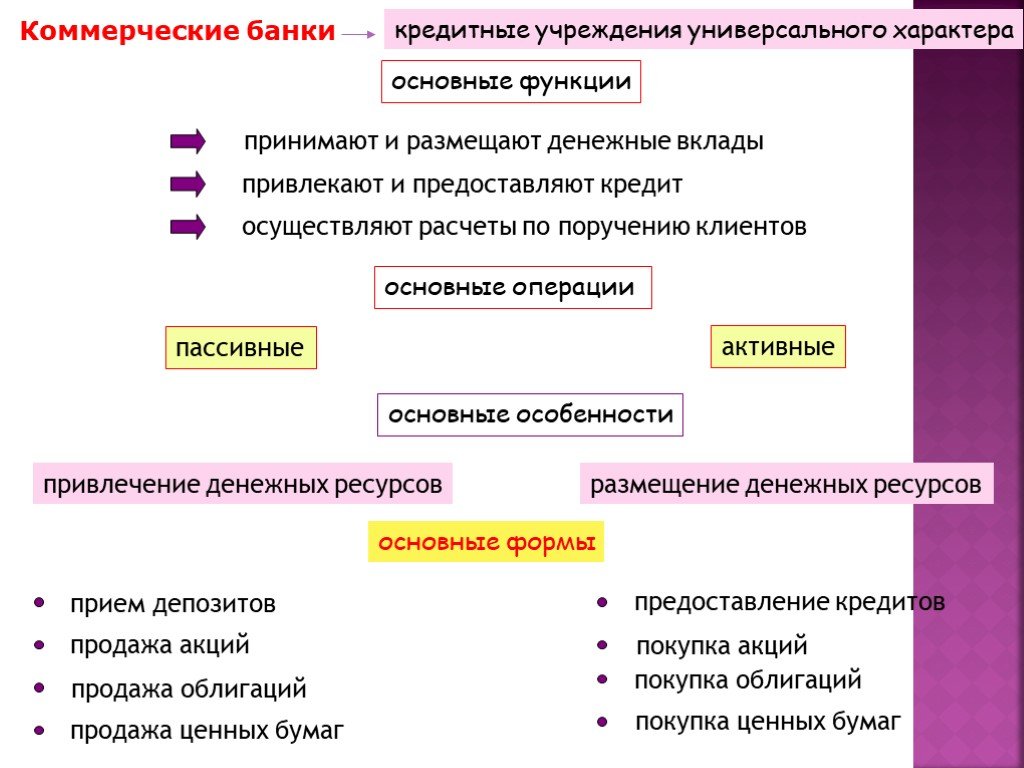

кредитные учреждения универсального характера

принимают и размещают денежные вклады

привлекают и предоставляют кредит

осуществляют расчеты по поручению клиентов

основные операции

пассивные активные

основные особенности

привлечение денежных ресурсов

размещение денежных ресурсов

основные формы прием депозитов продажа акций

продажа облигаций

продажа ценных бумаг

предоставление кредитов

покупка акций

покупка облигаций

покупка ценных бумаг

Слайд 10Основные виды коммерческих банков

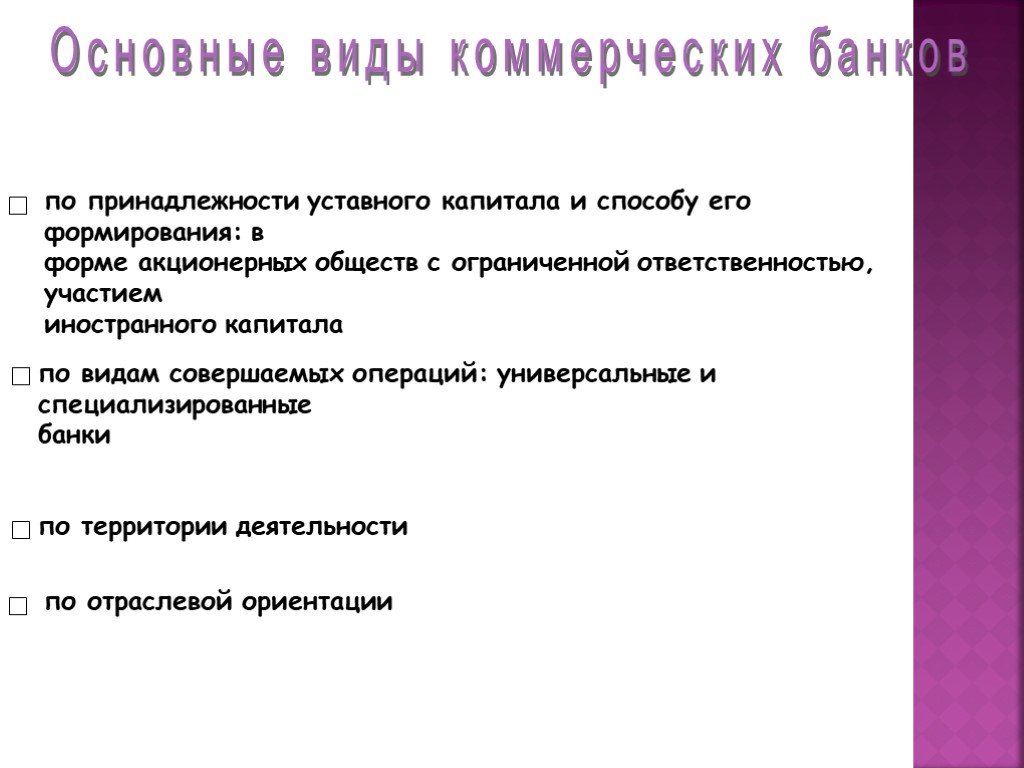

по принадлежности уставного капитала и способу его формирования: в форме акционерных обществ с ограниченной ответственностью, участием иностранного капитала

по видам совершаемых операций: универсальные и специализированные банки

по территории деятельности

по отраслевой ориентации

Слайд 11Небанковские специализированные кредитно-финансовые учреждения

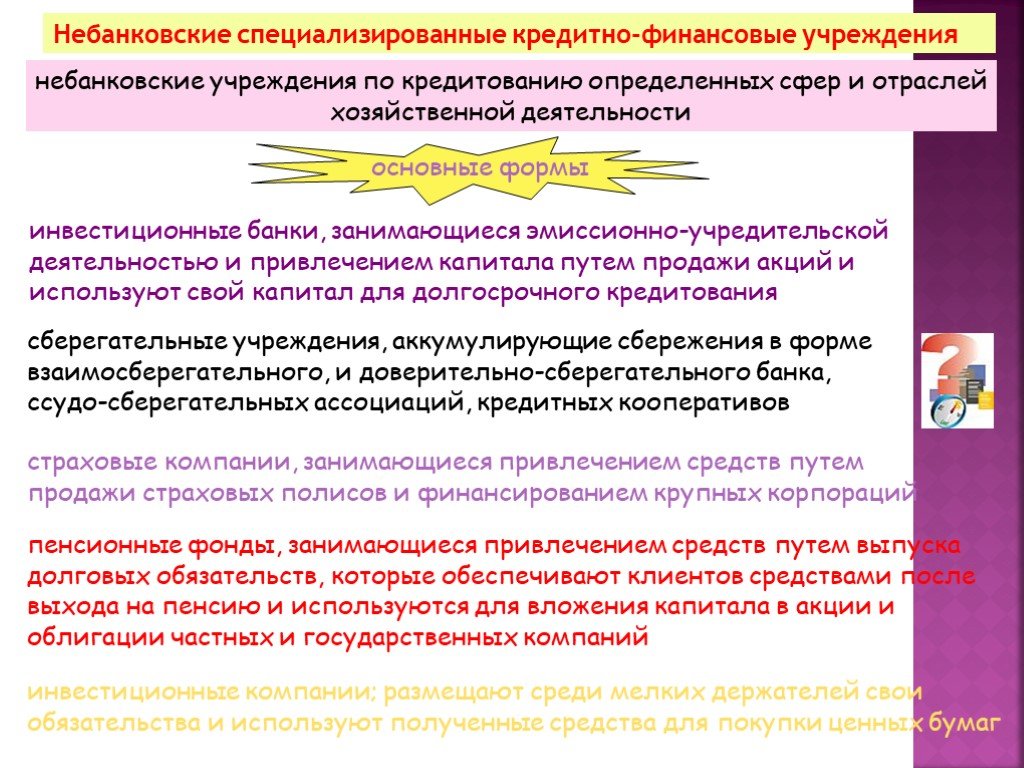

небанковские учреждения по кредитованию определенных сфер и отраслей хозяйственной деятельности

инвестиционные банки, занимающиеся эмиссионно-учредительской деятельностью и привлечением капитала путем продажи акций и используют свой капитал для долгосрочного кредитования

сберегательные учреждения, аккумулирующие сбережения в форме взаимосберегательного, и доверительно-сберегательного банка, ссудо-сберегательных ассоциаций, кредитных кооперативов

страховые компании, занимающиеся привлечением средств путем продажи страховых полисов и финансированием крупных корпораций

пенсионные фонды, занимающиеся привлечением средств путем выпуска долговых обязательств, которые обеспечивают клиентов средствами после выхода на пенсию и используются для вложения капитала в акции и облигации частных и государственных компаний

инвестиционные компании; размещают среди мелких держателей свои обязательства и используют полученные средства для покупки ценных бумаг

; открытие и ведение счетов клиентов, в том числе банков-корреспондентов; вы")

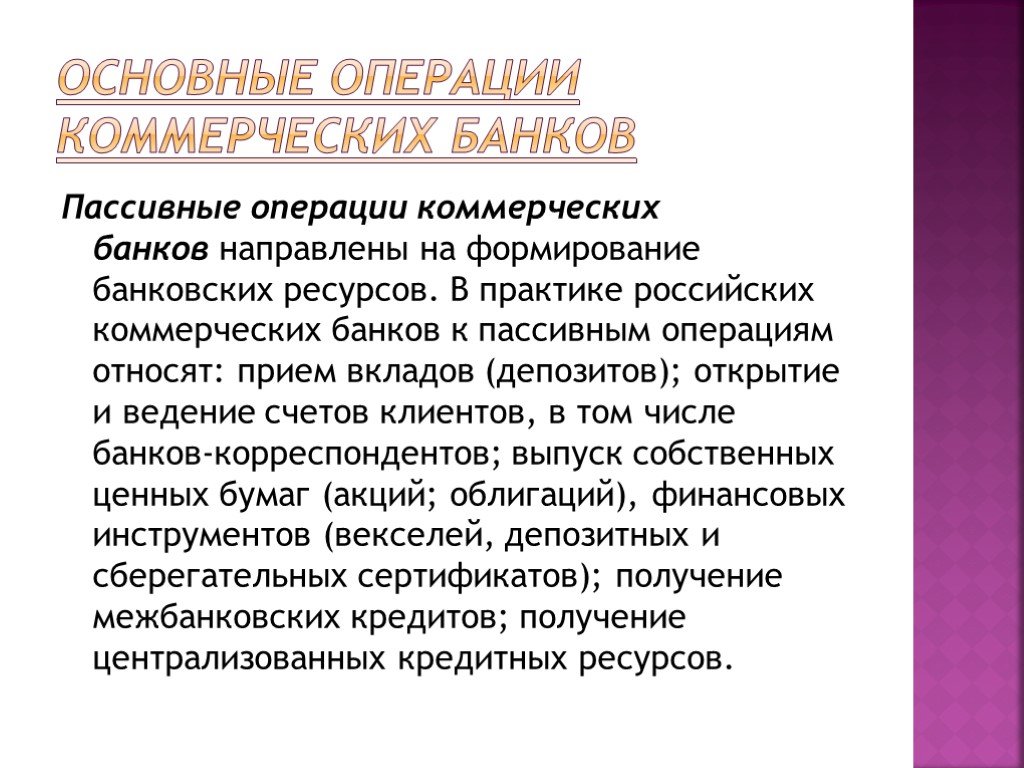

Слайд 12Основные операции коммерческих банков

Пассивные операции коммерческих банков направлены на формирование банковских ресурсов. В практике российских коммерческих банков к пассивным операциям относят: прием вкладов (депозитов); открытие и ведение счетов клиентов, в том числе банков-корреспондентов; выпуск собственных ценных бумаг (акций; облигаций), финансовых инструментов (векселей, депозитных и сберегательных сертификатов); получение межбанковских кредитов; получение централизованных кредитных ресурсов.

Слайд 13Активные операции коммерческих банков направлены на прибыльное размещение мобилизованных банком ресурсов. Среди активных операций коммерческих банков выделяют ссудные, инвестиционные, кассовые и пр.

Слайд 14К активным операциям банка относятся: краткосрочное и долгосрочное кредитование производственной, социальной, инвестиционной и научной деятельности организаций; предоставление потребительских ссуд населению; приобретение ценных бумаг; лизинг; факторинг; инновационное финансирование и кредитование; долевое участие средствами банка в хозяйственной деятельности организаций; предоставление ссуд другим банкам.

Слайд 15Основные параметры коммерческого банка

Устойчивость кредитной организации – способность кредитной организации сохранять равновесное состояние в существующей экономической среде в течение относительно длительного периода времени в условиях воздействия изменяющихся внешних и внутренних факторов.

Слайд 16Надежность кредитной организации – это способность кредитной организации выполнять предназначенные функции в течение заданного срока. Надежность кредитной организации с позиций клиентов выражает, прежде всего, выполнение обязательств по сохранению равноценности размещенных денежных средств и их своевременному возврату

Слайд 17Стабильность кредитной организации – ситуация, при которой изменяющиеся внешние и внутренние факторы не оказывают серьезного воздействия на принятие экономических решений, закрепление и поддержание показателей функционирования кредитной организации на определенном уровне

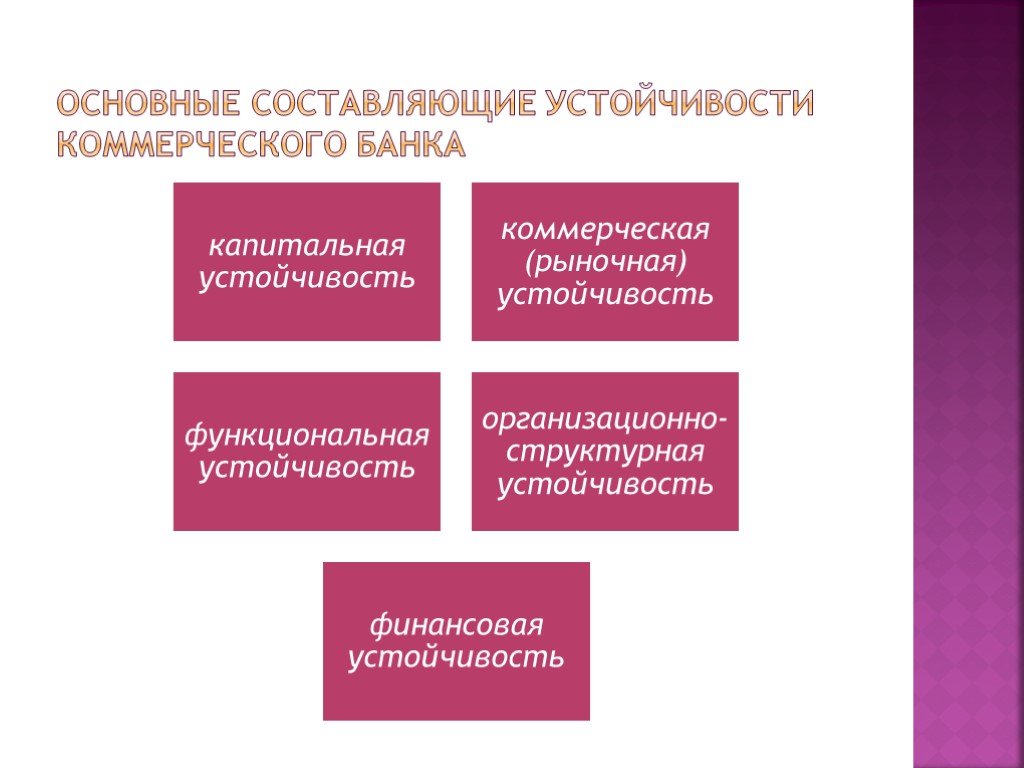

Слайд 18Основные составляющие устойчивости коммерческого банка

Слайд 19Ликвидность КБ

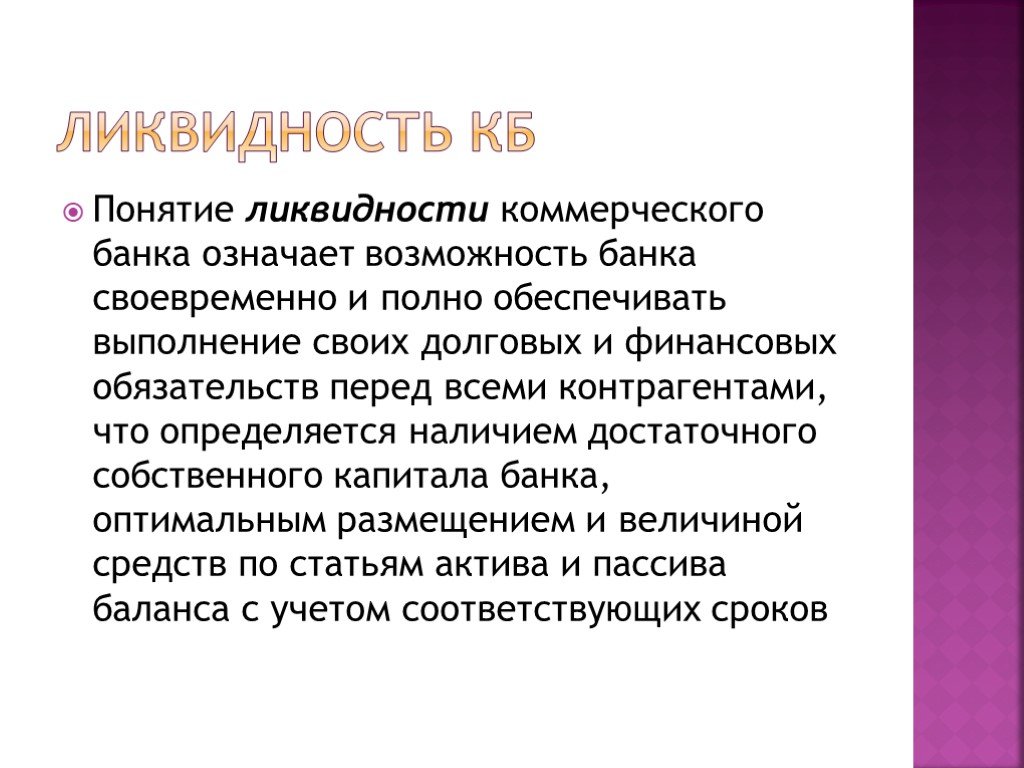

Понятие ликвидности коммерческого банка означает возможность банка своевременно и полно обеспечивать выполнение своих долговых и финансовых обязательств перед всеми контрагентами, что определяется наличием достаточного собственного капитала банка, оптимальным размещением и величиной средств по статьям актива и пассива баланса с учетом соответствующих сроков

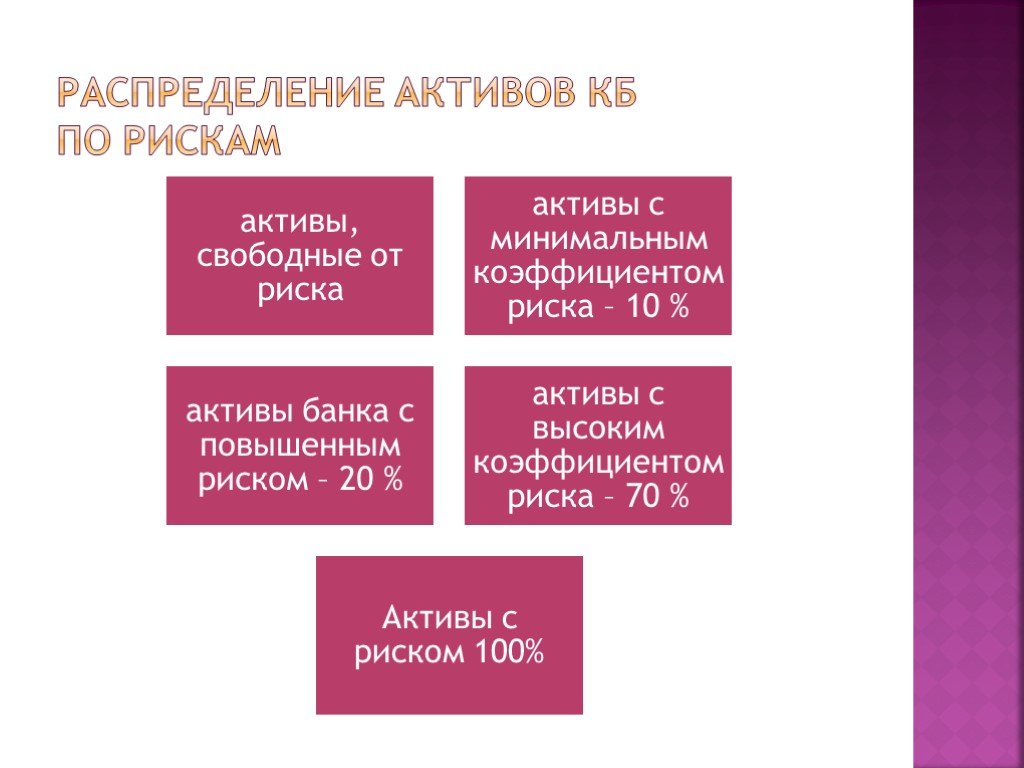

Слайд 20Распределение активов КБ по рискам

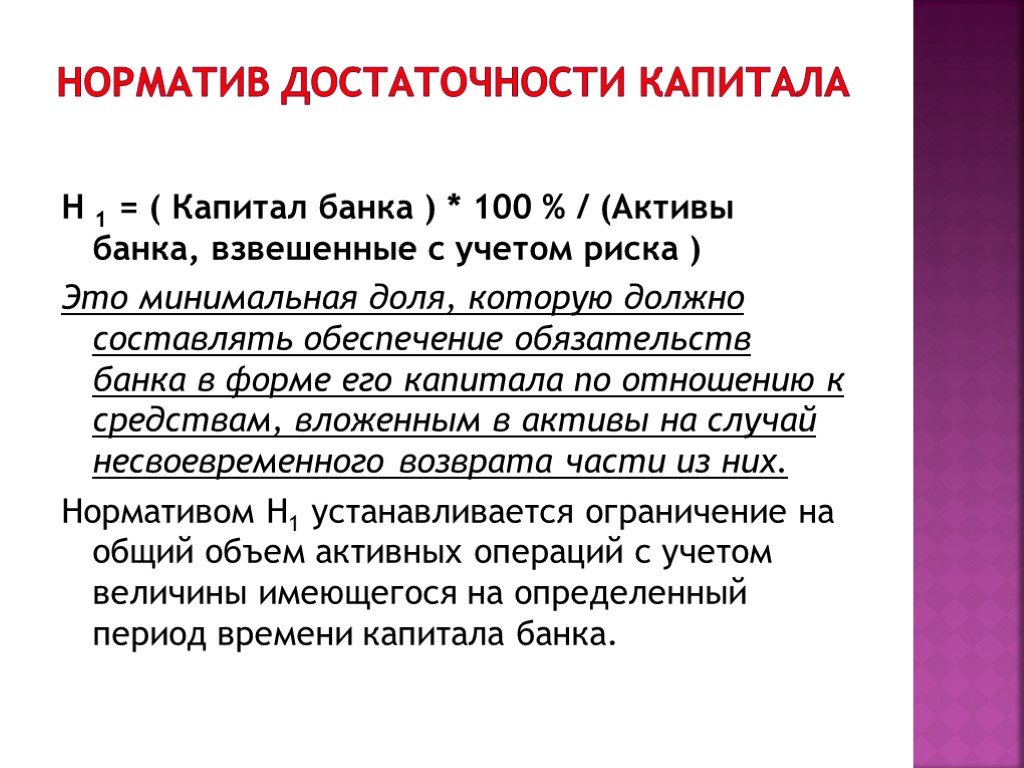

Слайд 21Норматив достаточности капитала

Н 1 = ( Капитал банка ) * 100 % / (Активы банка, взвешенные с учетом риска ) Это минимальная доля, которую должно составлять обеспечение обязательств банка в форме его капитала по отношению к средствам, вложенным в активы на случай несвоевременного возврата части из них. Нормативом Н1 устанавливается ограничение на общий объем активных операций с учетом величины имеющегося на определенный период времени капитала банка.

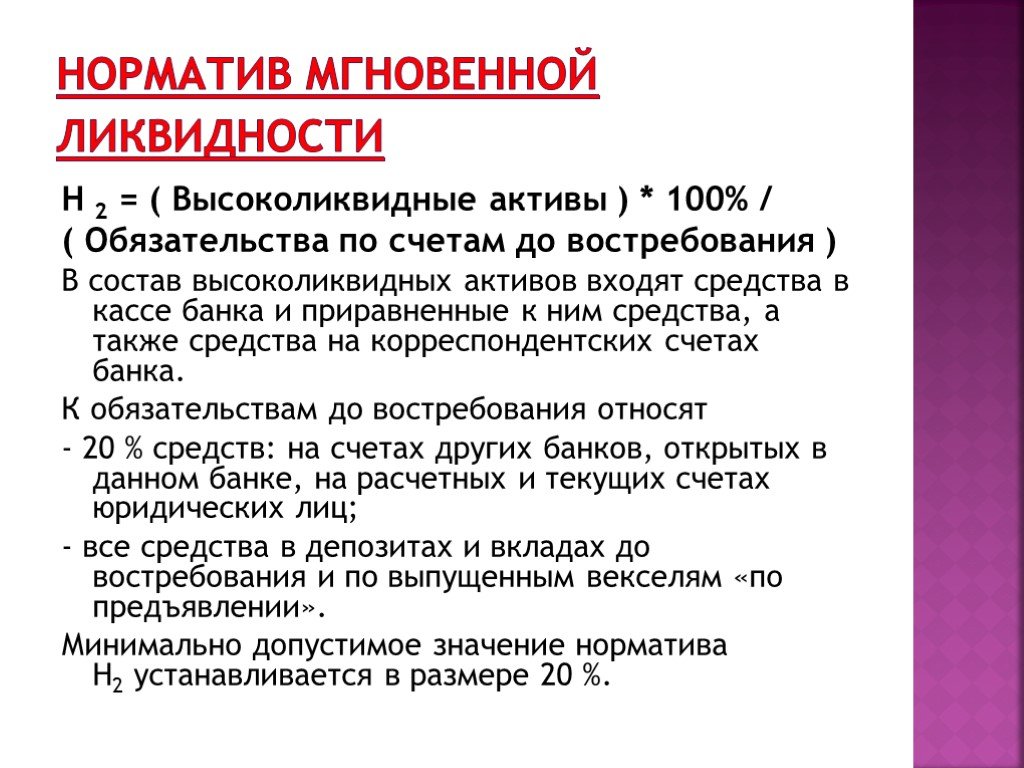

* 100% / ( Обязательства по счетам до востребования ) В состав высоколиквидных активов входят средства в кассе банка и приравненные к ним средства, а также средства на корреспондентских счетах банка. К обязательствам до востребования")

Слайд 22Норматив мгновенной ликвидности

Н 2 = ( Высоколиквидные активы ) * 100% / ( Обязательства по счетам до востребования ) В состав высоколиквидных активов входят средства в кассе банка и приравненные к ним средства, а также средства на корреспондентских счетах банка. К обязательствам до востребования относят - 20 % средств: на счетах других банков, открытых в данном банке, на расчетных и текущих счетах юридических лиц; - все средства в депозитах и вкладах до востребования и по выпущенным векселям «по предъявлении». Минимально допустимое значение норматива Н2 устанавливается в размере 20 %.

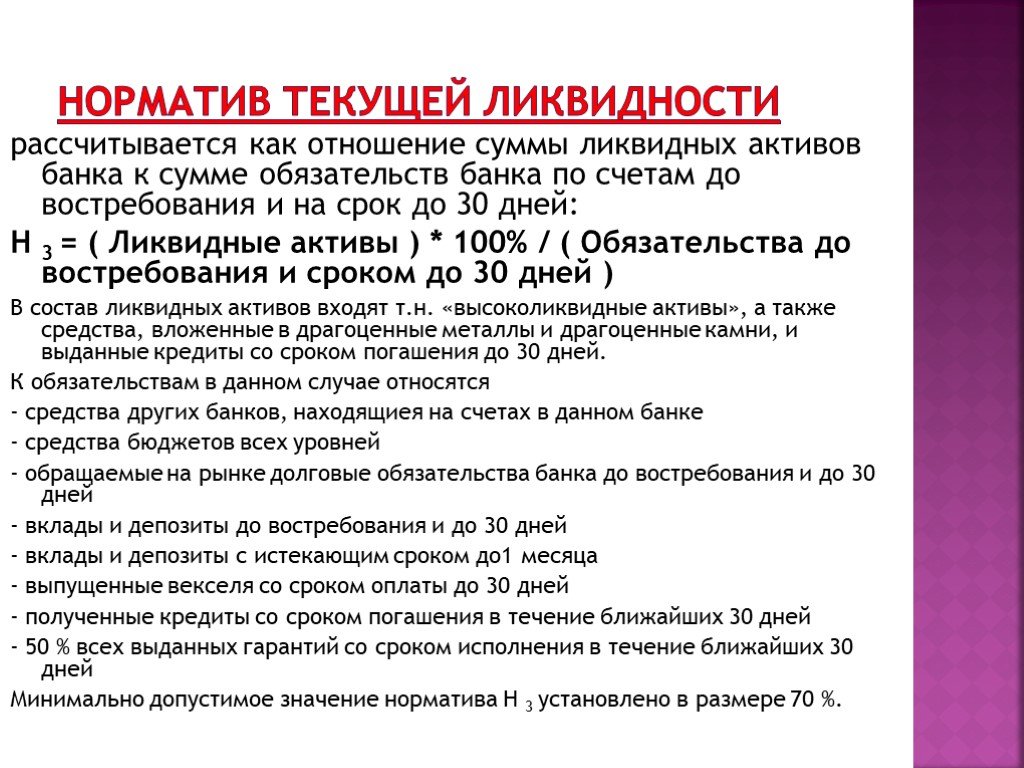

* 100% / ( Обязательства до востребования и сроком до 30 дней ) В состав ликвидных активов входят т.н. «высо")

Слайд 23Норматив текущей ликвидности

рассчитывается как отношение суммы ликвидных активов банка к сумме обязательств банка по счетам до востребования и на срок до 30 дней: Н 3 = ( Ликвидные активы ) * 100% / ( Обязательства до востребования и сроком до 30 дней ) В состав ликвидных активов входят т.н. «высоколиквидные активы», а также средства, вложенные в драгоценные металлы и драгоценные камни, и выданные кредиты со сроком погашения до 30 дней. К обязательствам в данном случае относятся - средства других банков, находящиея на счетах в данном банке - средства бюджетов всех уровней - обращаемые на рынке долговые обязательства банка до востребования и до 30 дней - вклады и депозиты до востребования и до 30 дней - вклады и депозиты с истекающим сроком до1 месяца - выпущенные векселя со сроком оплаты до 30 дней - полученные кредиты со сроком погашения в течение ближайших 30 дней - 50 % всех выданных гарантий со сроком исполнения в течение ближайших 30 дней Минимально допустимое значение норматива Н 3 установлено в размере 70 %.

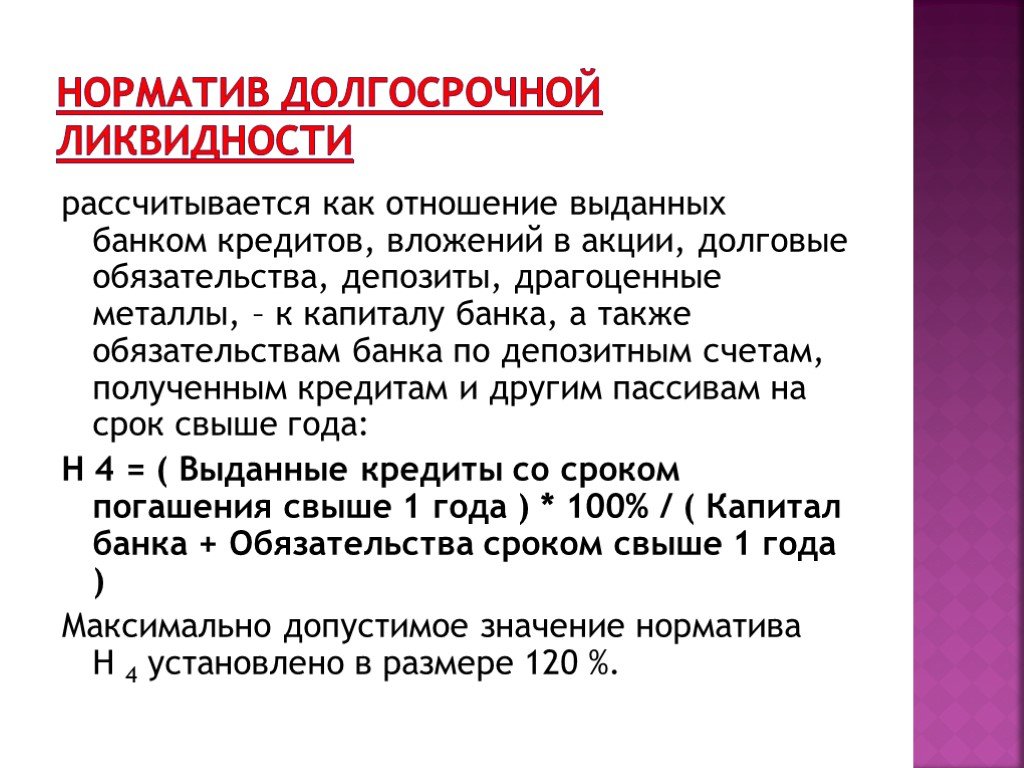

Слайд 24Норматив долгосрочной ликвидности

рассчитывается как отношение выданных банком кредитов, вложений в акции, долговые обязательства, депозиты, драгоценные металлы, – к капиталу банка, а также обязательствам банка по депозитным счетам, полученным кредитам и другим пассивам на срок свыше года: Н 4 = ( Выданные кредиты со сроком погашения свыше 1 года ) * 100% / ( Капитал банка + Обязательства сроком свыше 1 года ) Максимально допустимое значение норматива Н 4 установлено в размере 120 %.

Слайд 25Норматив общей ликвидности

соотношение ликвидных и суммарных активов банка: Н 5 = ( Ликвидные активы ) * 100% / ( Общая сумма активов ) Минимально допустимое значение норматива Н 5 установлено в размере 20 %.

Слайд 26Максимальный размер риска на одного заемщика или группу связанных заемщиков

отношение совокупной суммы требований банка к заемщику (группе заемщиков) по кредитам, по невзысканным гарантиям и т.п.: Н 6 = ( Совокупная сумма требований банка к заемщику или группе взаимосвязанных заемщиков ) * 100% / Капитал банка Максимально допустимое значение норматива Н 6 установлено в размере 25 %.

Слайд 27Максимальный размер крупных кредитных рисков

рассчитывается как отношение совокупной величины крупных кредитных рисков к капиталу банка: Н 7 = ( Совокупная величина крупных кредитов ) * 100% / Капитал банка Максимальная величина норматива Н 7 составляет 800 %, т.е. совокупность выданных крупных кредитов не должна более чем в 8 раз превышать размер капитала банка. (Крупным считается кредит, размер которого составляет не менее 5 % размера капитала).

Слайд 28Максимальный размер риска на одного кредитора

соотношение величины вкладов, полученных банком кредитов, принятых депозитов (в т.ч. в драгоценных металлах), гарантий, поручительств (50 %), остатков средств на счетах одного или связанных между собой кредиторов (вкладчиков), – и капитала банка: Н 8 = ( Обязательства банка по вкладам, кредитам, гарантиям (50 %) ) * 100% / Капитал банка Максимальное значение норматива Н 8 установлено в размере 25 %.

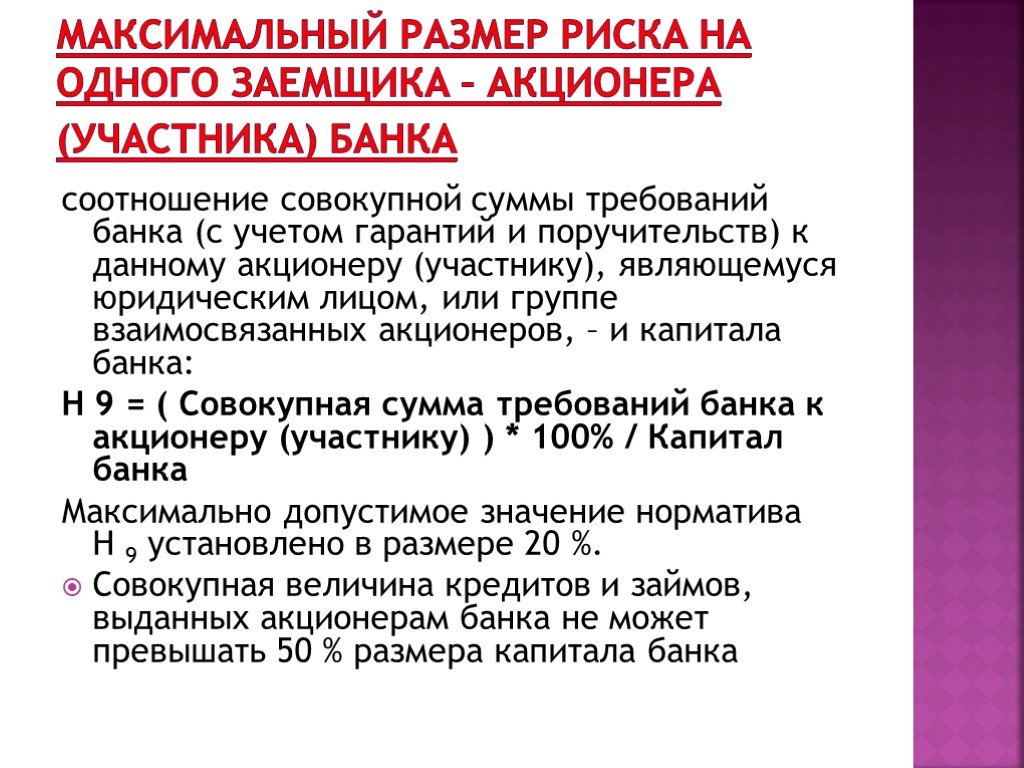

банка. соотношение совокупной суммы требований банка (с учетом гарантий и поручительств) к данному акционеру (участнику), являющемуся юридическим лицом, или группе взаимосвязанных акционеров, – и капитала банка: Н 9 = ( Совокупная")

Слайд 29Максимальный размер риска на одного заемщика – акционера (участника) банка

соотношение совокупной суммы требований банка (с учетом гарантий и поручительств) к данному акционеру (участнику), являющемуся юридическим лицом, или группе взаимосвязанных акционеров, – и капитала банка: Н 9 = ( Совокупная сумма требований банка к акционеру (участнику) ) * 100% / Капитал банка Максимально допустимое значение норматива Н 9 установлено в размере 20 %. Совокупная величина кредитов и займов, выданных акционерам банка не может превышать 50 % размера капитала банка

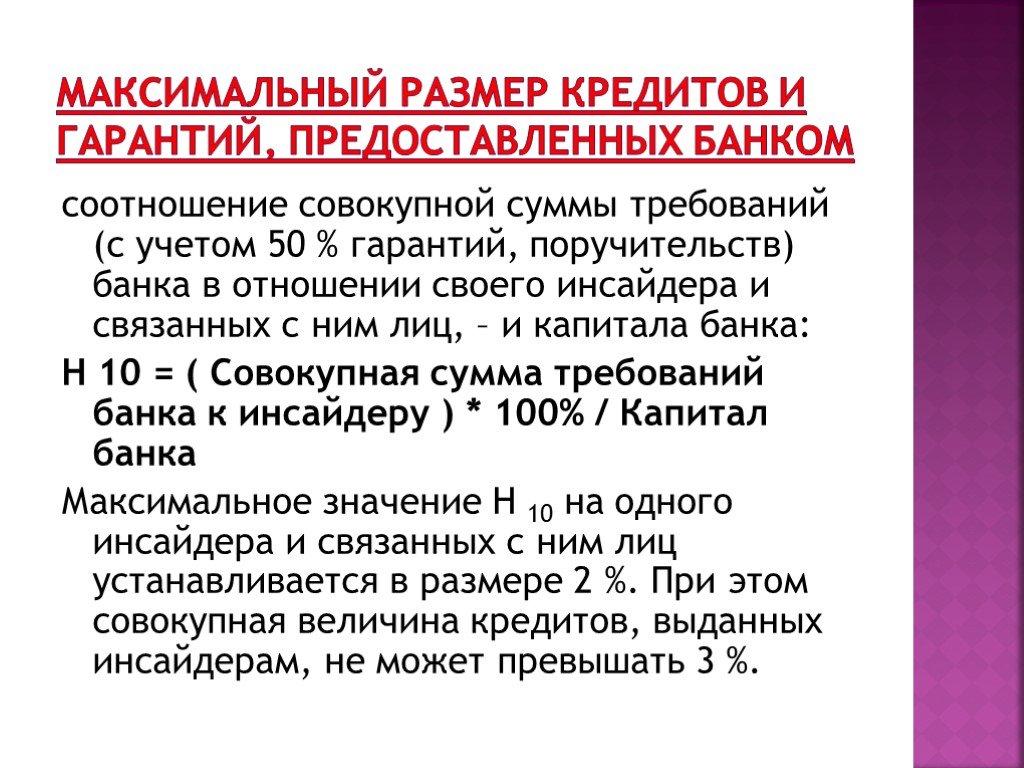

банка в отношении своего инсайдера и связанных с ним лиц, – и капитала банка: Н 10 = ( Совокупная сумма требований банка к инсайдеру ) * 100% / Капитал бан")

Слайд 30Максимальный размер кредитов и гарантий, предоставленных банком

соотношение совокупной суммы требований (с учетом 50 % гарантий, поручительств) банка в отношении своего инсайдера и связанных с ним лиц, – и капитала банка: Н 10 = ( Совокупная сумма требований банка к инсайдеру ) * 100% / Капитал банка Максимальное значение Н 10 на одного инсайдера и связанных с ним лиц устанавливается в размере 2 %. При этом совокупная величина кредитов, выданных инсайдерам, не может превышать 3 %.

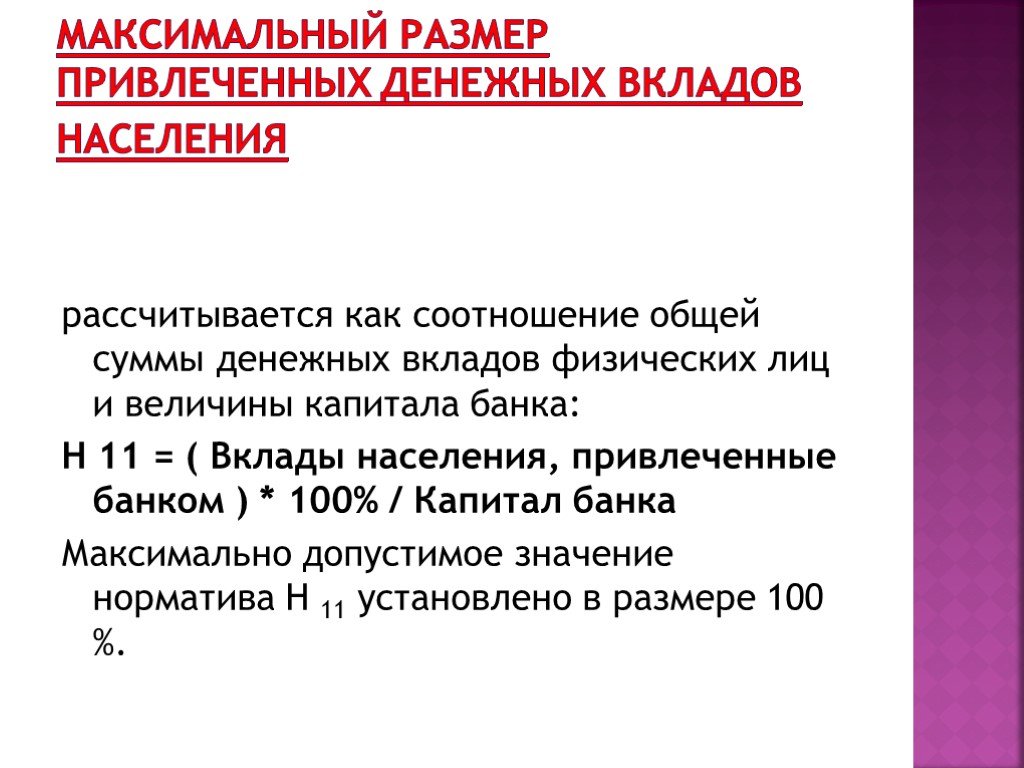

Слайд 31Максимальный размер привлеченных денежных вкладов населения

рассчитывается как соотношение общей суммы денежных вкладов физических лиц и величины капитала банка: Н 11 = ( Вклады населения, привлеченные банком ) * 100% / Капитал банка Максимально допустимое значение норматива Н 11 установлено в размере 100 %.

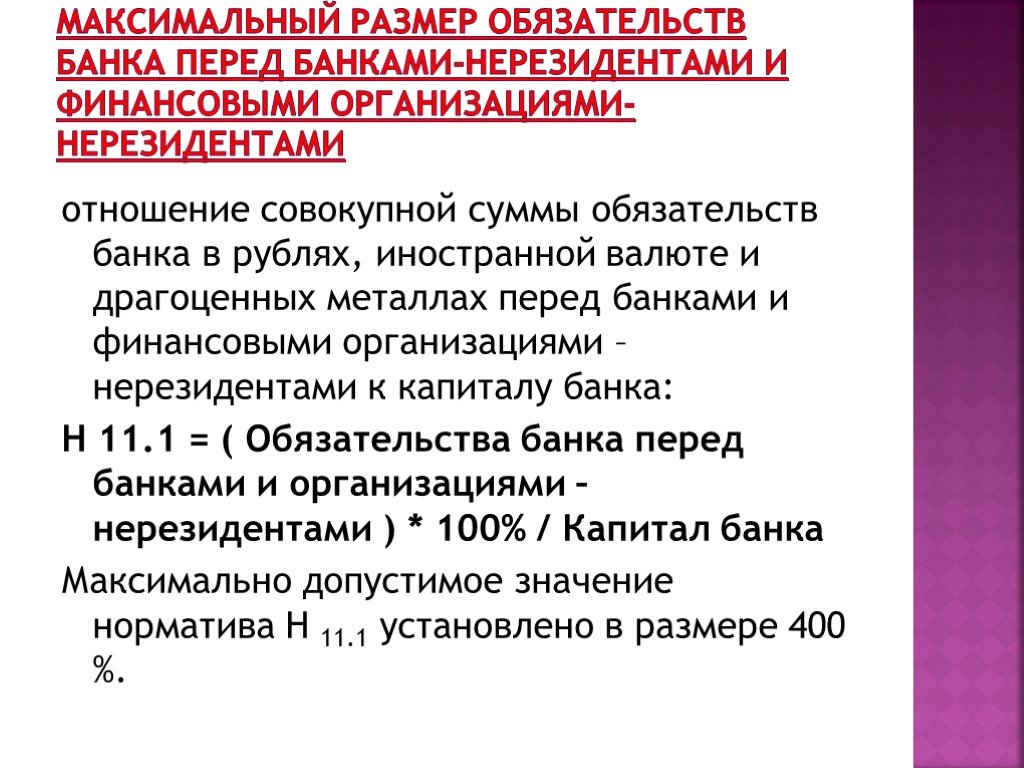

Слайд 32Максимальный размер обязательств банка перед банками-нерезидентами и финансовыми организациями-нерезидентами

отношение совокупной суммы обязательств банка в рублях, иностранной валюте и драгоценных металлах перед банками и финансовыми организациями – нерезидентами к капиталу банка: Н 11.1 = ( Обязательства банка перед банками и организациями – нерезидентами ) * 100% / Капитал банка Максимально допустимое значение норматива Н 11.1 установлено в размере 400 %.

Слайд 33Норматив использования собственных средств банка для приобретения акций (долей) других юридических лиц

соотношение совокупной величины инвестированных и собственных средств банка: Н 12 = ( Инвестируемые собственные средства банка )*100% / Капитал банка Максимально допустимое значение норматива Н 12 установлено на уровне 25 %. При этом собственные средства банка, инвестируемые на приобретение акций (долей) юридического лица не могут превышать 10 % капитала банка

Слайд 34Норматив риска собственных вексельных обязательств

Н 13 = ( Совокупная сумма выпущенных векселей и акцептов ) *100% / Капитал банка не должен превышать 100 %.

Слайд 35Содержание финансового кризиса

• Бюджетный кризис проявляется в росте государственного долга, дефиците государственного бюджета, в крайних случаях – в дефолте. • Банковский кризис предполагает повышение ставок ссудного процента, ухудшение состояния банков, массовый невозврат ссуд, не- достаток капитала и ликвидности банков, банковские банкротства. • Кризис денежного обращения – это нарушение денежных расче- тов в экономике, развитие денежных суррогатов, нехватка наличных денег. Этот кризис связан с обесценением национальной валюты и имеет инфляционный характер. • Валютный кризис охватывает внешнефинансовую сферу, в ча- стности, предполагает ухудшение платежного баланса по текущим операциям, резкое понижение курса национальной валюты, воз- можно введение и усиление валютных ограничений. • Биржевой (фондовый) кризис проявляется в резком падении кур- са ценных бумаг, уменьшении операций фондового рынка, сокра- щении новых эмиссий ценных бумаг, банкротстве фирм по торговле ценными бумагами

Слайд 362. Банковский кризис: причины возникновения, виды и последствия

Слайд 373. Риски ликвидности и банкротство кредитных организаций

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30 Слайд 31

Слайд 31 Слайд 32

Слайд 32 Слайд 33

Слайд 33 Слайд 34

Слайд 34 Слайд 35

Слайд 35 Слайд 36

Слайд 36 Слайд 37

Слайд 37

")