Слайд 1РАСПОЗНАВАНИЕ И ДИАГНОСТИКА КРИЗИСА

О.В.Сергиенко , к. э. н., доцент

Слайд 2Заблаговременное распознавание кризиса и его диагностика —важнейшая составная часть успешного противодействия его неблагоприятным последствиям. Это позволит выработать адекватные меры реагирования на возникшие опасности. Синонимом термина «диагностика» является термин «распознавание». Диагностика представляет собой процесс определения состояния объекта с помощью различных исследовательских процедур.

Слайд 3В антикризисном управлении существуют следующие объекты диагностики: — социально-экономические системы; — элементы сложной системы; — функции, выполняемые системой.

Слайд 4Основные требования к диагностике: аутентичность (диагностика должна основываться на достоверной, первичной, исходной информации); объективность (результаты должны зависеть только от реального состояния объекта, а процедура оценки — минимизировать субъективный фактор); точность и результативность (должна обеспечиваться возможность получать однозначные выводы и принимать правильные решения).

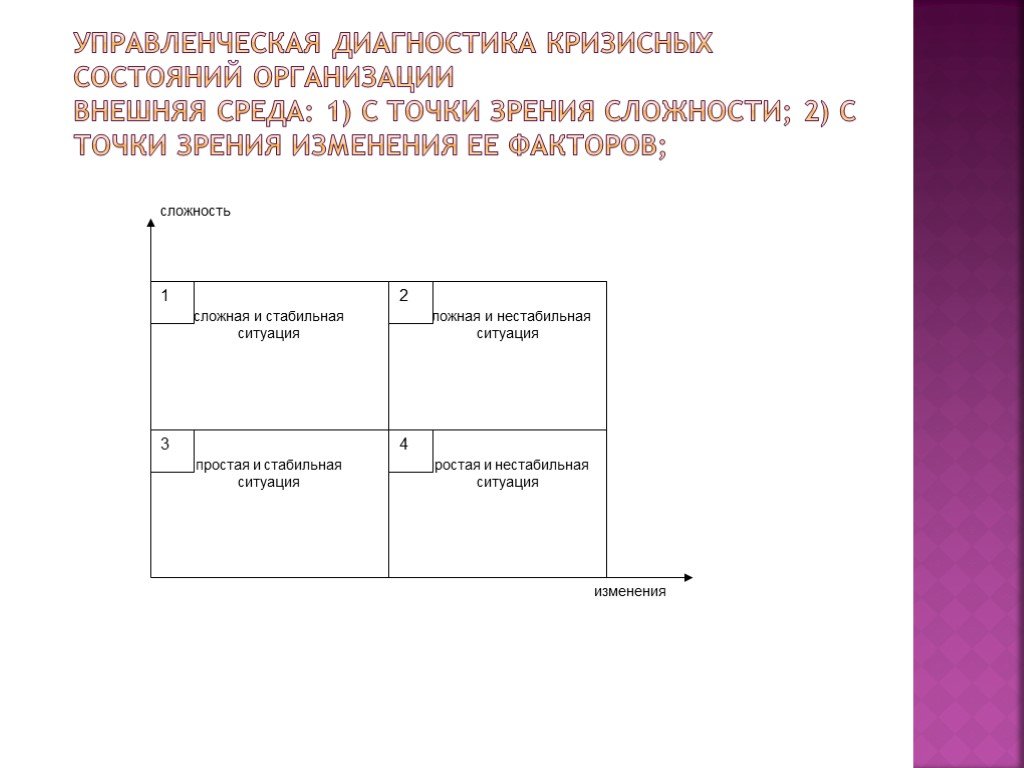

Слайд 5Управленческая диагностика кризисных состояний организации Внешняя среда: 1) с точки зрения сложности; 2) с точки зрения изменения ее факторов;

Слайд 6Массовое производство продуктов питания. Кризисы возникают на основе прошлого опыта. Диагностика проводится редко. 2 – Много факторов, они не изменяются. Упор делается на диагностику факторов. Производство бытовой техники, университеты, химическая промышленность, деревообработка. 3 – Производство одежда, информационные технологии, аудио- и видеозаписи. Антикризисный аудит необходимо производить постоянно. 4 – Электронные фирмы, программные продукты, авиастроение. Антикризисное управление – основная функция данной организации.

Слайд 7Анализ внутренней среды организации – факторы внутренней среды рассматриваются с точки зрения вероятности возникновения кризисной ситуации и серьезности последствий кризиса.

Слайд 8Управление по сильным сигналам – методы ранжирования задач. Управление по слабым сигналам – ситуация неопределенная, а может быть и неожиданная. Слабые сигналы – руководитель на уровне интуиции чувствует, что что-то должно произойти, но не представляет источник опасности. Необходимо отличать слабый сигнал от «шума» (текущей информации о состоянии организации). Слабый сигнал может быть ложной тревогой. Если уровни сигнала увеличиваются, следовательно, происходят изменения во внутренней и внешней среде организации. Сила сигнала растет, значит кризисная ситуация выделяется из общего состояния. Восприятие сигнала – явление существует, конкретная возможность или опасность установлена, величина сигнала достаточна для того, чтобы определить новые тенденции. Управление по слабым сигналам подразумевает разработку стратегии «слабых реакций» (реакция фирмы на внутреннюю и внешнюю среду). Реакция на слабые сигналы: Реакция на осведомленность об обстановке. Реакция обеспечения гибкости. Реакция готовности к действиям.

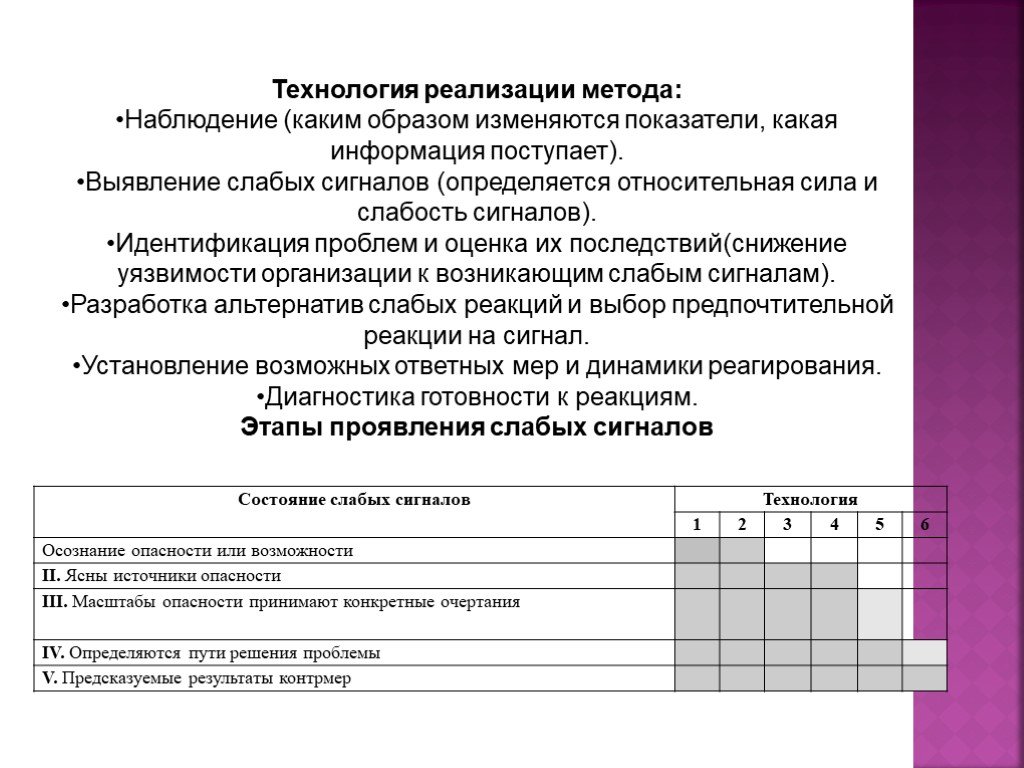

. Выявление слабых сигналов (определяется относительная сила и слабость сигналов). Идентификация проблем и оценка их последствий(снижение уязвимости организации к возникающим слабым сигналам). Р")

Слайд 9Технология реализации метода: Наблюдение (каким образом изменяются показатели, какая информация поступает). Выявление слабых сигналов (определяется относительная сила и слабость сигналов). Идентификация проблем и оценка их последствий(снижение уязвимости организации к возникающим слабым сигналам). Разработка альтернатив слабых реакций и выбор предпочтительной реакции на сигнал. Установление возможных ответных мер и динамики реагирования. Диагностика готовности к реакциям. Этапы проявления слабых сигналов

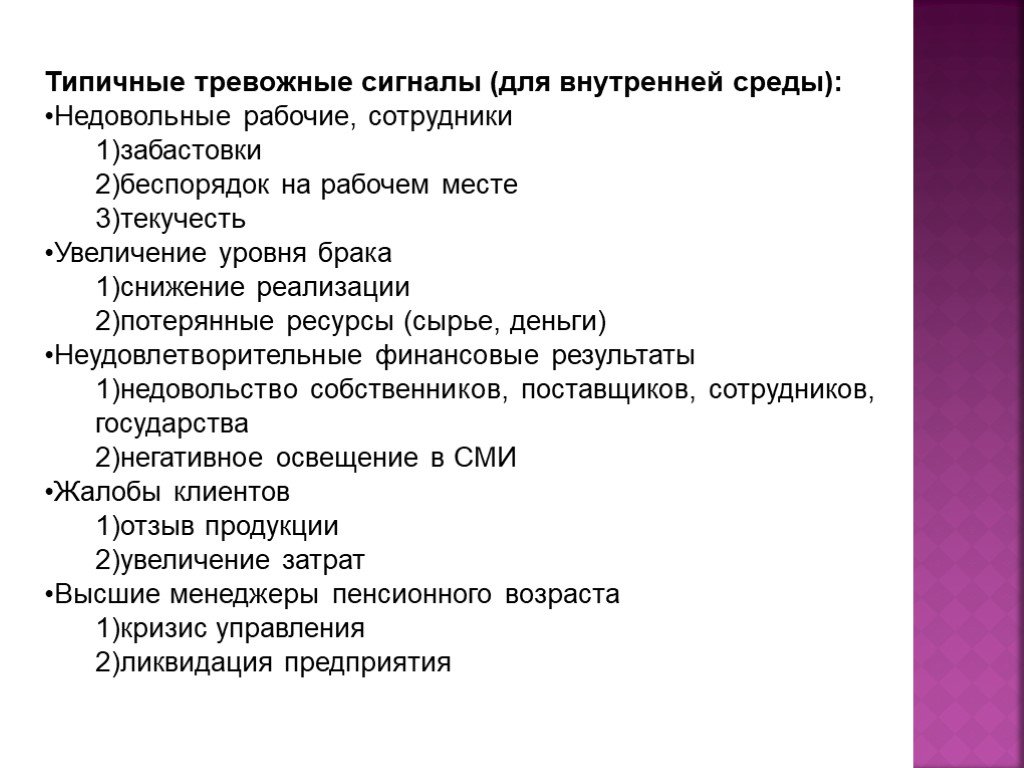

Слайд 10Типичные тревожные сигналы (для внутренней среды): Недовольные рабочие, сотрудники забастовки беспорядок на рабочем месте текучесть Увеличение уровня брака снижение реализации потерянные ресурсы (сырье, деньги) Неудовлетворительные финансовые результаты недовольство собственников, поставщиков, сотрудников, государства негативное освещение в СМИ Жалобы клиентов отзыв продукции увеличение затрат Высшие менеджеры пенсионного возраста кризис управления ликвидация предприятия

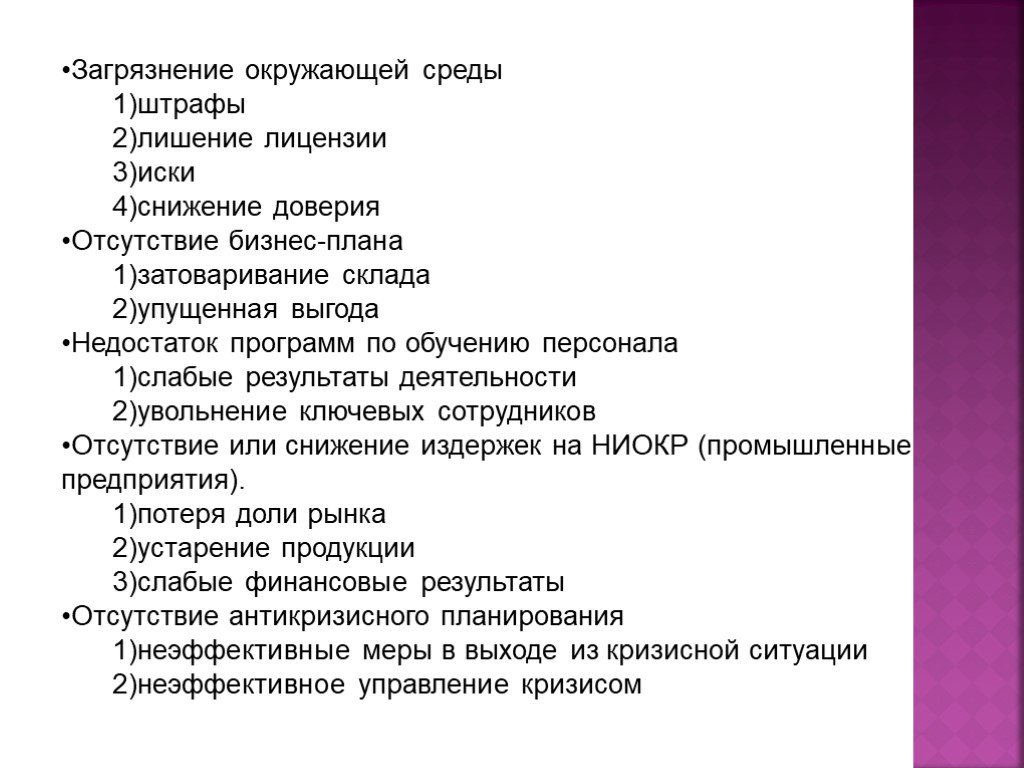

Слайд 11Загрязнение окружающей среды штрафы лишение лицензии иски снижение доверия Отсутствие бизнес-плана затоваривание склада упущенная выгода Недостаток программ по обучению персонала слабые результаты деятельности увольнение ключевых сотрудников Отсутствие или снижение издержек на НИОКР (промышленные предприятия). потеря доли рынка устарение продукции слабые финансовые результаты Отсутствие антикризисного планирования неэффективные меры в выходе из кризисной ситуации неэффективное управление кризисом

Слайд 12Этапы построения системы диагностики и проведения диагностики

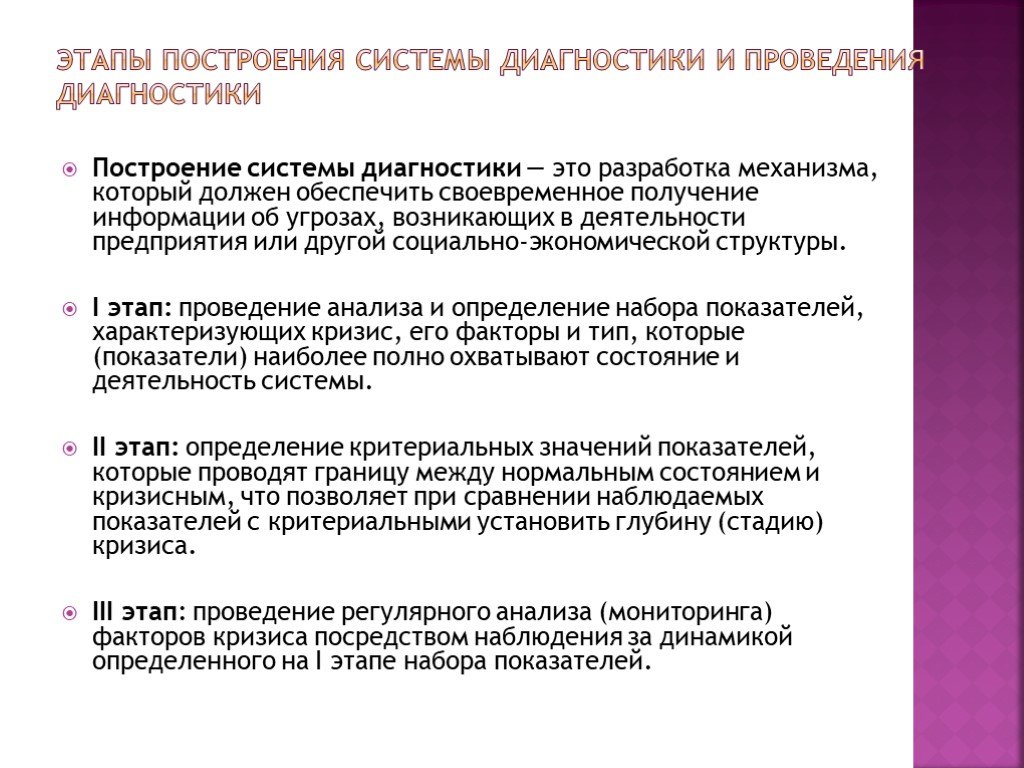

Построение системы диагностики — это разработка механизма, который должен обеспечить своевременное получение информации об угрозах, возникающих в деятельности предприятия или другой социально-экономической структуры. I этап: проведение анализа и определение набора показателей, характеризующих кризис, его факторы и тип, которые (показатели) наиболее полно охватывают состояние и деятельность системы. II этап: определение критериальных значений показателей, которые проводят границу между нормальным состоянием и кризисным, что позволяет при сравнении наблюдаемых показателей с критериальными установить глубину (стадию) кризиса. III этап: проведение регулярного анализа (мониторинга) факторов кризиса посредством наблюдения за динамикой определенного на I этапе набора показателей.

установление принадлежности объекта к некоторому классу или группе. Это этап качественной идентификации; 2) выявление отличий объекта от объектов своего класса (группы) сопоставлением количествен")

Слайд 13Этапами процесса проведения диагностики в соответствии с разработанной системой диагностики являются:

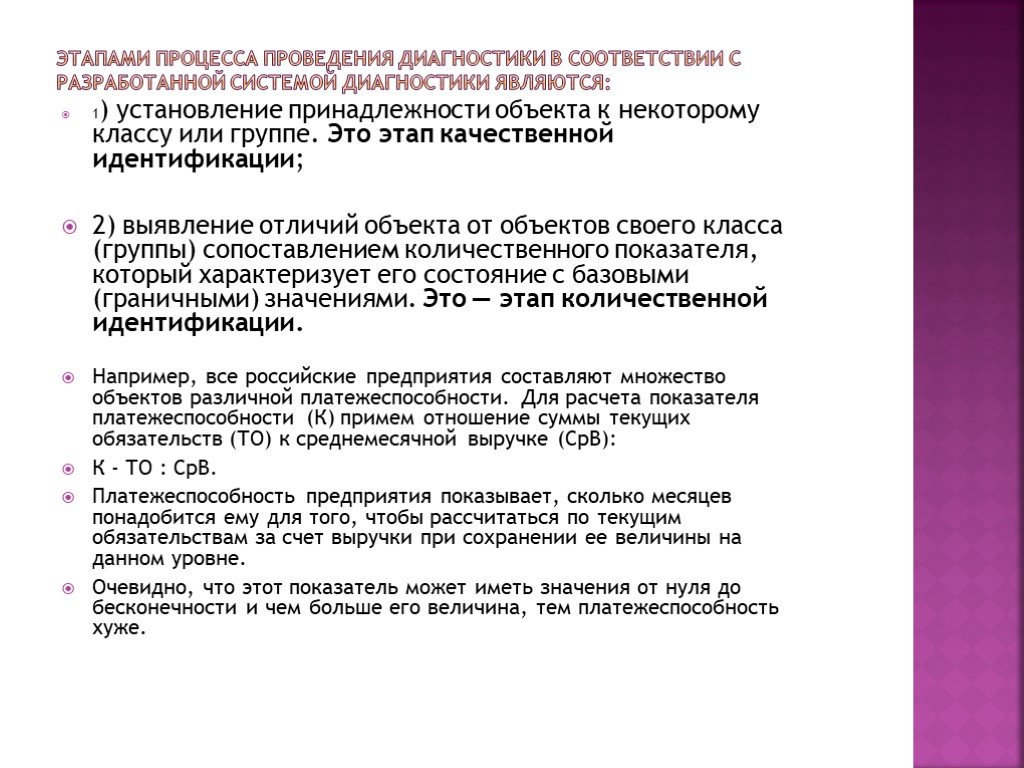

1) установление принадлежности объекта к некоторому классу или группе. Это этап качественной идентификации; 2) выявление отличий объекта от объектов своего класса (группы) сопоставлением количественного показателя, который характеризует его состояние с базовыми (граничными) значениями. Это — этап количественной идентификации. Например, все российские предприятия составляют множество объектов различной платежеспособности. Для расчета показателя платежеспособности (К) примем отношение суммы текущих обязательств (ТО) к среднемесячной выручке (СрВ): К - ТО : СрВ. Платежеспособность предприятия показывает, сколько месяцев понадобится ему для того, чтобы рассчитаться по текущим обязательствам за счет выручки при сохранении ее величины на данном уровне. Очевидно, что этот показатель может иметь значения от нуля до бесконечности и чем больше его величина, тем платежеспособность хуже.

Слайд 14Для дифференциации множества предприятий по группам платежеспособности определяются границы значений рассматриваемой показателя: К = 0—3 мес. — платежеспособные предприятия; К = 3— 12 мес. — проблемные предприятия; К = 12—оо мес. — неплатежеспособные предприятия. Значение показателя К = 3 мес. выбрано в качестве критического потому, что трехмесячный срок задержки расчета по долгам определен законодательством о банкротстве как признак банкротства предприятия. Предположим, некоторое рассматриваемое предприятие имеет значение К = 4,8 мес. Это означает, что предприятие принадлежит к группе проблемных предприятий и при этом в соответствии со значением показателя платежеспособности оно ближе к предприятиям благополучным, чем к неплатежеспособным.

Слайд 15При комплексной бизнес-диагностике выполняются следующие виды анализа: — ситуационный; — организационно-управленческий; — финансово-экономический; — производственно-хозяйственный; — анализ кадрового потенциала.

Слайд 16Задачей ситуационного анализа является определение положения предприятия (ситуации, места) в общем экономическом пространстве, основных факторов, воздействующих на предприятие, а также его укрупненных характеристик. Понятие ситуационного анализа близко понятию SWOT-анализа (преимущества, недостатки, возможности, угрозы), но в нашем понимании они не совпадают. В результате проведения SWOT-анализа определяется матрица, которая дает качественную характеристику предприятия

Слайд 18Проведение ситуационного анализа и содержание его этапов SWOT-анализ - Анализ и оценка сильных и слабых сторон, возможностей предприятия и угроз его деятельности Анализ стратегической позиции компании - Определение и анализ стратегических зон хозяйствования предприятия Анализ сегментов рынка - Определение и анализ сегментов рынка, на которых функционирует предприятие, выявление структуры потребителей продукции и их характеристика Анализ конкуренции - Выявление и анализ текущих и потенциальных конкурентов, а также товаров-заменителей Позиционный анализ - Определение места, занимаемого предприятием, его продукцией, торговой маркой, по отношению к другим предприятиям и торговым маркам

, как")

Слайд 19Организационно-управленческий анализ оценивает состояние системы управления предприятием. Предметом этого вида анализа является организационная структура предприятия, т.е. структурные подразделения, взаимодействия и связи между ними. Анализируется иерархическая структура (система подчиненности), как и кем осуществляются я выработка, передача, исполнение и контроль управленческих I (решений, как организовано делопроизводство и учет, как передается информация, как она доходит до руководства, до исполнителей, в какой степени развиты и совершенны организационные структура, технологии и культура. Проведение такого исследования должно опираться на анализ системы целей предприятия. Это позволяет определить, насколько организационно-управленческая структура соответствует целям и стратегии развития предприятия.

Слайд 20В задачи финансово-экономического анализа входят: — оценка текущего финансового состояния, результатов и эффективности деятельности предприятия; — оценка динамики финансово-экономических показателей; определенный период времени и составление прогноза изменения этих показателей на ближайшую перспективу; — оценка существующих финансовых ограничений; — выявление и оценка возможных источников финансирования планируемых мероприятий.

может ли предприятие исполнять свои текущие обязательства в текущем р")

Слайд 21Специфика антикризисного управления при проведении финансового анализа выводит на первый план оценку платежеспособности и кредитоспособности предприятия. Результаты такого исследования должны ответить на четыре главных вопроса: 1) может ли предприятие исполнять свои текущие обязательства в текущем режиме; 2) если предприятие привлечет заемные средства под свои программы и разрабатываемые меры, то сможет ли оно затем эти средства возвратить; 3)если предприятие имеет долги, то способно ли оно самостоятельно их погасить в обозримой перспективе; 4) насколько качественно, привлекательно и эффективно имущество, которым обладает предприятие, чтобы иметь возможность в случае необходимости использовать его как источник покрытия долгов?

Слайд 22Анализ производственно-хозяйственной деятельности призван оценить уровень использования производственных ресурсов, предприятия при производстве и реализации продукции, выявить резервы повышения эффективности их использования. Для этого проводится исследование состояния производственных мощностей, износ оборудования, степень его загрузки и возможностей модификации, а также анализируются используемые материальные и трудовые ресурсы, производительность труда.

и владеть методами финансового анализа. Часто аналитики обобщают информацию в аналитические формы, отличающиеся от исходного представления данных (например, форм бухгалтерской отчетности). Это делае")

Слайд 23Для проведения финансового анализа необходимо располагать исходной информацией (информационной базой) и владеть методами финансового анализа. Часто аналитики обобщают информацию в аналитические формы, отличающиеся от исходного представления данных (например, форм бухгалтерской отчетности). Это делается для удобства и наглядности проведения анализа с использованием выбранных методов. При выборе методов анализа и построении аналитических форм большое значение имеют опыт и предпочтения аналитика. Финансовый анализ обычно включает расчет финансовых показателей и исследование их значений в некоторый промежуток времени в целях формирования «истории» развития ситуации в неплатежеспособной организации. Стандартный подход к финансовому анализу подразумевает расчет и исследование показателей платежеспособности, ликвидности, финансовой устойчивости, деловой активности, эффективности деятельности. На основе анализа данных показателей оценивается платежеспособность и кредитоспособность организации. Цель такой оценки — выявление причин и негативных факторов возникновения, кризисных ситуаций для их последующего устранения.

анализ заключается в сравнении одних и тех же показателей финансовых отчетов (например, баланса или отчета о прибылях и убытках) в разные периоды времени в целях исследования их изменения. Вертикальный (структурный) анализ состоит в определении у")

Слайд 24МЕТОДЫ ПРОВЕДЕНИЯ АНАЛИЗА

Горизонтальный (временной) анализ заключается в сравнении одних и тех же показателей финансовых отчетов (например, баланса или отчета о прибылях и убытках) в разные периоды времени в целях исследования их изменения. Вертикальный (структурный) анализ состоит в определении удельного, или процентного, веса показателей в структуре базового составного показателя, например, удельный вес убытков в валюте баланса или удельный вес основных средств во внеоборотных активах организации. Коэффициентный анализ базируется на вычислении по данным финансовой отчетности новых показателей — коэффициентов, разработанных для того, чтобы характеризовать различные стороны финансового состояния предприятия- финансовую устойчивость, ликвидность, платежеспособность, деловую активность, рентабельность. Трендовый анализ основан на сравнении значений одного и того же показателя за несколько последовательных периодов. Тренд — главная тенденция динамики показателя, очищенная от случайных влияний и индивидуальных особенностей отдельных периодов. Тренд можно определить с помощью математических методов анализа временны рядов, в частности метода наименьших квадратов. На основе анализа и тренда прогнозируется поведение исследуемого показателя в будущем периоде. Факторный анализ применяется для исследования влияния от дельных факторов на результативный показатель с помощью экономико-математических детерминированных или стохастических методов. Сравнительный анализ основан на сопоставлении показателей предприятия с нормативными, общепризнанными или среднеотраслевыми данными, показателями конкурентов.

Слайд 25ПОКАЗАТЕЛ И ФИНАНСОВОГ О СОСТОЯНИЯ ПРЕДПРИЯТИЯ

Финансовые коэффициенты вычисляются в виде относительных величин и характеризуют различные стороны финансового состояния предприятия. На практике применяется большое количество коэффициентов, которые удобно разбить на группы. Ниже представлены коэффициенты, наиболее часто используемые для финансового анализа неплатежеспособных предприятий, а также для платежеспособных предприятий в целях оценки угроз потери платежеспособности.

к среднемесячной выручке (СрВ р ): Спобщ = (ДО + ТО) : СрВ р , где Ср Вр — выручка от реализации в данный период, деленная на количество месяцев в периоде. Период может б")

Слайд 26Степень платежеспособности общая вычисляется как отношение суммы долгосрочных и текущих обязательств (т.е. суммы заемных средств) к среднемесячной выручке (СрВ р ): Спобщ = (ДО + ТО) : СрВ р , где Ср Вр — выручка от реализации в данный период, деленная на количество месяцев в периоде. Период может быть равен 3, 6, 9, 12 мес. Этот показатель имеет размерность «месяцы» и характеризует, сколько месяцев требуется предприятию для расчета по всем долгосрочным и краткосрочным обязательствам при сохранении сложившегося уровня выручки в гипотетическом случае, если не осуществлять другие платежи.

Слайд 27Степень платежеспособности по текущим обязательствам определяется как отношение только текущих обязательств к среднемесячной выручке: СП т е к - ТО : СрВ р . Этот показатель, так же как и предыдущий, имеет размерность «месяцы» и характеризует, сколько месяцев необходимо предприятию для расчета по краткосрочным обязательствам при сохранении сложившегося уровня выручки без осуществления других платежей. Рекомендуемое значение этого показателя

Слайд 28Коэффициент абсолютной ликвидности представляет собой отношение стоимости быстроликвидных активов к текущим обязательствам: Каб ик. - БлА : ТО, где быстроликвидными активами считаются краткосрочные финансовые вложения и денежные средства на счетах предприятия. Этот показатель характеризует, какая часть краткосрочных обязательств может быть погашена практически немедленно (в течение нескольких дней). Как правило, на отечественных крупных и средних промышленных предприятиях он составляет единицы процентов. Коэффициент промежуточной ликвидности представляет собой отношение суммы быстроликвидных активов и краткосрочной дебиторской задолженности к текущим обязательствам: К бл = (БлА + КДЗ):ТО . Этот показатель характеризует, какую часть краткосрочных обязательств можно погасить за счет оборотных активов, не вовлеченных в производство, т.е. какая часть обязательств может быть погашена достаточно быстро (в срок несколько месяцев). Отсюда следует, что, для того чтобы иметь возможность погашения задолженности без каких-либо осложнений для текущей деятельности, все краткосрочные обязательства должны покрываться указанными активами. Рекомендуемое значение показателя — > 1. Коэффициент текущей ликвидности вычисляется как отношение текущих активов к текущим обязательствам: Ктскликв =ТА : ТО. Он показывает часть текущих активов, покрываемую текущими обязательствами. Значение показателя > 2 (для стран развитой рыночной экономики). В России в конце 1990-х гг. значение показателя в среднем составляло около 1. Если он > 1,5, то предприятие считается платежеспособным. Группа показателей платежеспособности и ликвидности позволяет оценить способность организации оплачивать свои обязательства за счет доходов от своей деятельности и за счет реализации имеющегося имущества.

. Коэффициент финансовой независимости рассчитывается как")

Слайд 29Показатели финансовой устойчивости. Эта группа показателей характеризует степень обеспеченности производственной деятельности предприятия собственными финансовыми источниками и степень зависимости от внешних источников (кредиторов, инвесторов). Коэффициент финансовой независимости рассчитывается как отношение суммы стоимости собственных средств к сумме активов предприятия: К фин незав = С С : Еа. Данный коэффициент показывает долю собственных (стабильных) источников финансирования активов и характеризует степень зависимости от кредиторов. Рекомендуемое значение показателя > 0,5.

: В А . Данный коэффициент показывает, насколько внеоборотные активы (здания, сооружения и т.д.) обеспечены стабильными")

Слайд 30Коэффициент обеспеченности инвестициями вычисляется как отношение суммы собственных средств и долгосрочных обязательств к стоимости внеоборотных активов: К о 6 инв = ( С С + Д О ) : В А . Данный коэффициент показывает, насколько внеоборотные активы (здания, сооружения и т.д.) обеспечены стабильными и долгосрочными источниками финансирования. Коэффициент маневренности собственных средств представляет собой отношение разницы собственных средств и внеоборотных активов к величине собственных средств. Разница собственных средств и внеоборотных активов (С С - ВА ) носит названия — «собственныйоборотный капитал» (СОК) , «собственный капитал в обороте», «собственные оборотные средства»: К м а н С с = (С С - В А ) : С С = С О К : СС . Показатель характеризует, какая доля собственных средств финансирует оборотные активы. Коэффициент обеспеченности текущих активов вычисляется в виде отношения собственного оборотного капитала и текущих активов: Коб тек акт = С О К : ТА. Этот коэффициент показывает, какая часть текущих активов финансируется из собственных источников.

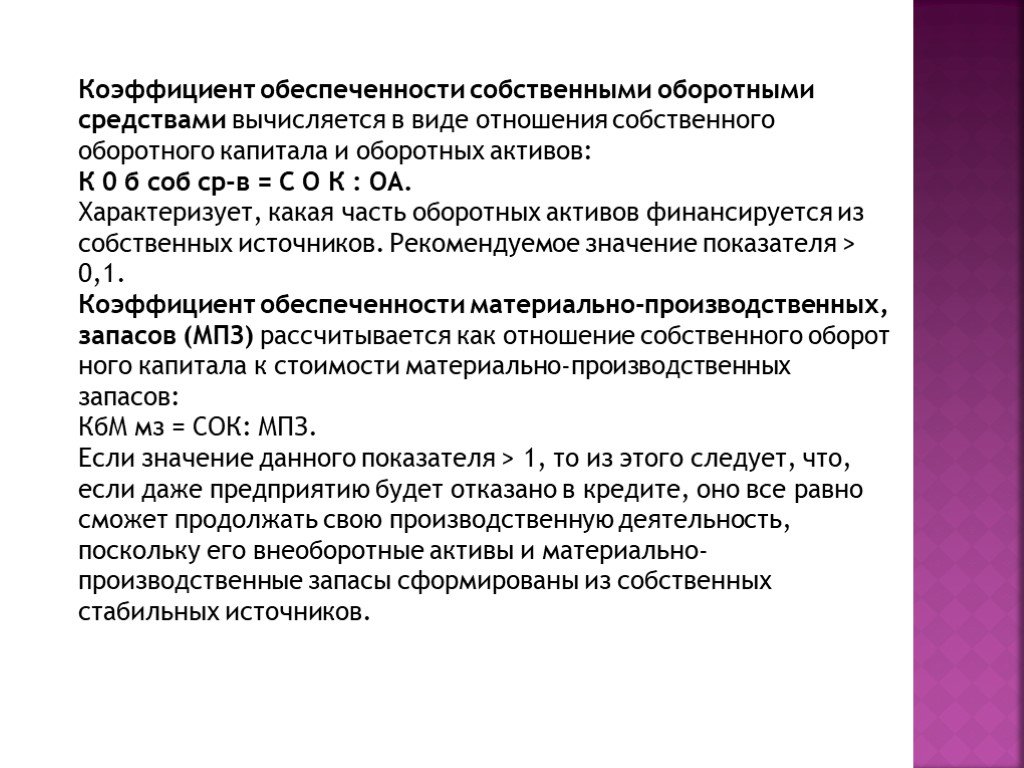

Слайд 31Коэффициент обеспеченности собственными оборотными средствами вычисляется в виде отношения собственного оборотного капитала и оборотных активов: К 0 б соб ср-в = С О К : OA. Характеризует, какая часть оборотных активов финансируется из собственных источников. Рекомендуемое значение показателя > 0,1. Коэффициент обеспеченности материально-производственных, запасов (МПЗ) рассчитывается как отношение собственного оборот ного капитала к стоимости материально-производственных запасов: КбМ мз = СОК: МПЗ. Если значение данного показателя > 1, то из этого следует, что, если даже предприятию будет отказано в кредите, оно все равно сможет продолжать свою производственную деятельность, поскольку его внеоборотные активы и материально-производственные запасы сформированы из собственных стабильных источников.

деятельности за счет собственных финансовых ресурсов. Показатели деловой активности и эффективности производства; В этой группе выделяют п")

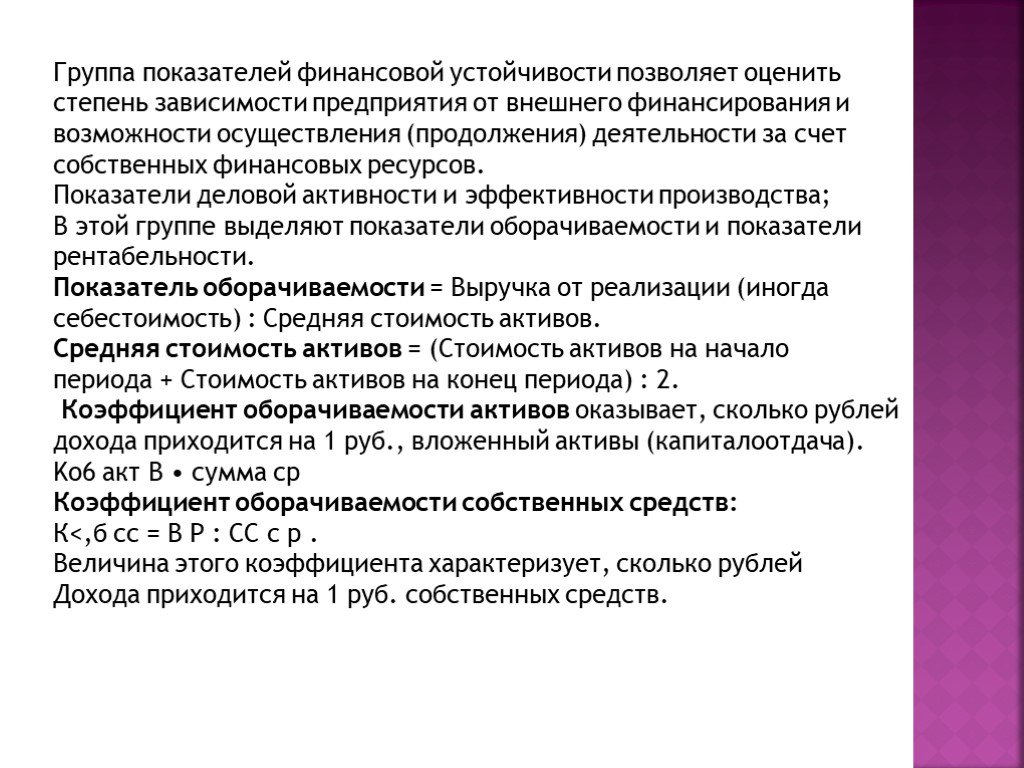

Слайд 32Группа показателей финансовой устойчивости позволяет оценить степень зависимости предприятия от внешнего финансирования и возможности осуществления (продолжения) деятельности за счет собственных финансовых ресурсов. Показатели деловой активности и эффективности производства; В этой группе выделяют показатели оборачиваемости и показатели рентабельности. Показатель оборачиваемости = Выручка от реализации (иногда себестоимость) : Средняя стоимость активов. Средняя стоимость активов = (Стоимость активов на начало периода + Стоимость активов на конец периода) : 2. Коэффициент оборачиваемости активов оказывает, сколько рублей дохода приходится на 1 руб., вложенный активы (капиталоотдача). Kо6 акт В • сумма ср Коэффициент оборачиваемости собственных средств: К

. Коэффициент оборачиваемости текущих активов: Ков ТА = В Р : ТА С Р показывает, сколько рублей дохода приходится на 1 руб., вложе")

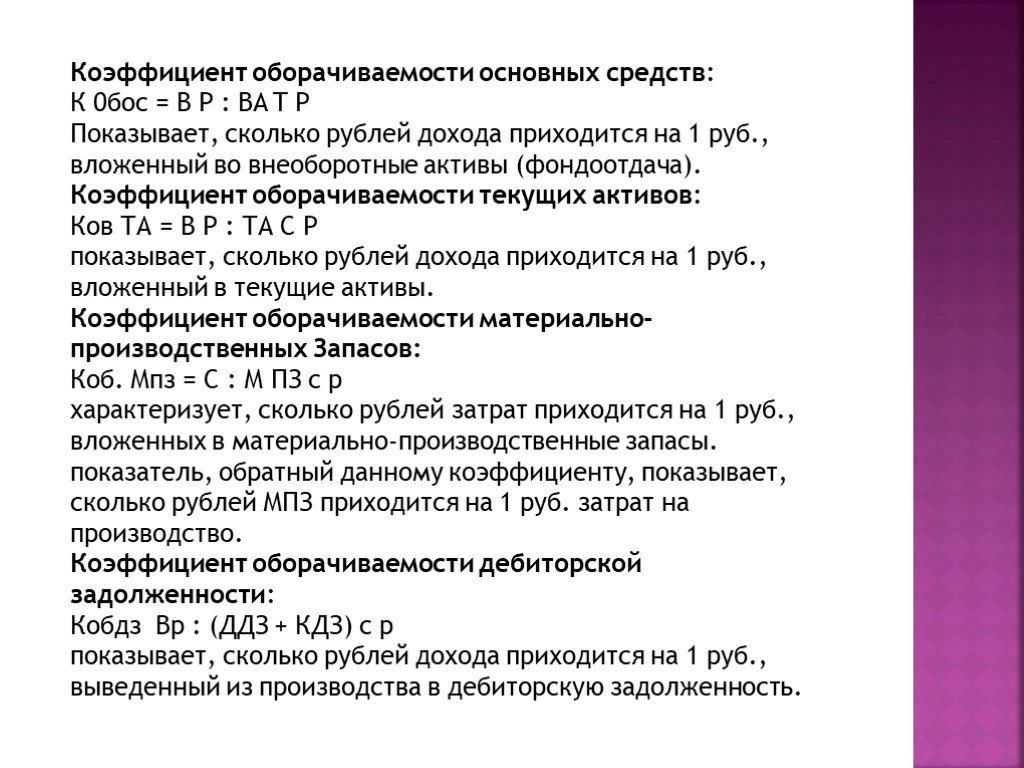

Слайд 33Коэффициент оборачиваемости основных средств: К 0бос = В Р : BA T P Показывает, сколько рублей дохода приходится на 1 руб., вложенный во внеоборотные активы (фондоотдача). Коэффициент оборачиваемости текущих активов: Ков ТА = В Р : ТА С Р показывает, сколько рублей дохода приходится на 1 руб., вложенный в текущие активы. Коэффициент оборачиваемости материально-производственных Запасов: Коб. Мпз = С : М ПЗ с р характеризует, сколько рублей затрат приходится на 1 руб., вложенных в материально-производственные запасы. показатель, обратный данному коэффициенту, показывает, сколько рублей МПЗ приходится на 1 руб. затрат на производство. Коэффициент оборачиваемости дебиторской задолженности: Кобдз Bp : (ДДЗ + КДЗ) с р показывает, сколько рублей дохода приходится на 1 руб., выведенный из производства в дебиторскую задолженность.

з")

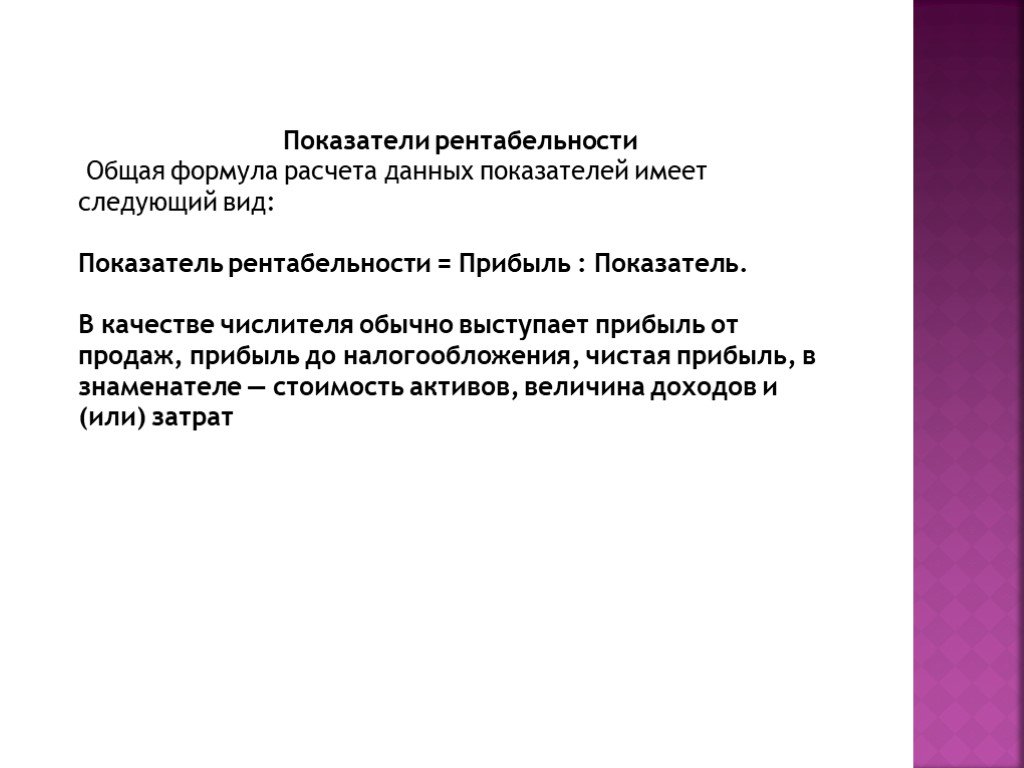

Слайд 34Показатели рентабельности Общая формула расчета данных показателей имеет следующий вид: Показатель рентабельности = Прибыль : Показатель. В качестве числителя обычно выступает прибыль от продаж, прибыль до налогообложения, чистая прибыль, в знаменателе — стоимость активов, величина доходов и (или) затрат

Слайд 35Спасибо за внимание!

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30 Слайд 31

Слайд 31 Слайд 32

Слайд 32 Слайд 33

Слайд 33 Слайд 34

Слайд 34 Слайд 35

Слайд 35