Презентация "количественные методы в финансах" по экономике – проект, доклад

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

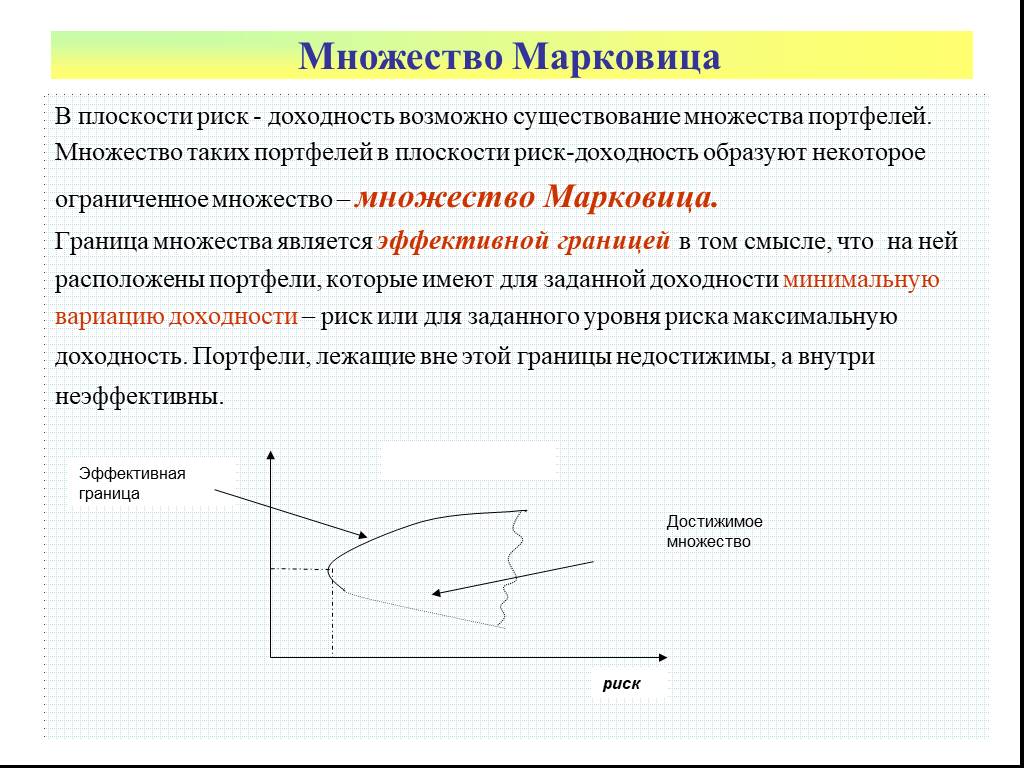

Слайд 3 Слайд 4

Слайд 4 Слайд 5

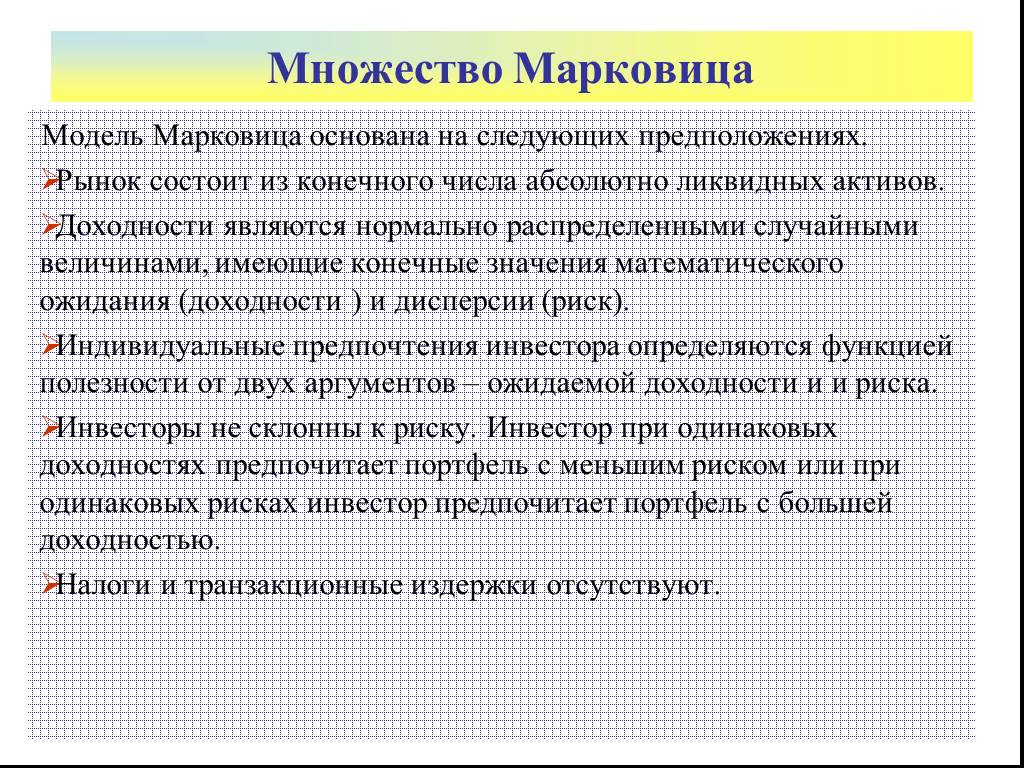

Слайд 5 Слайд 6

Слайд 6 Слайд 7

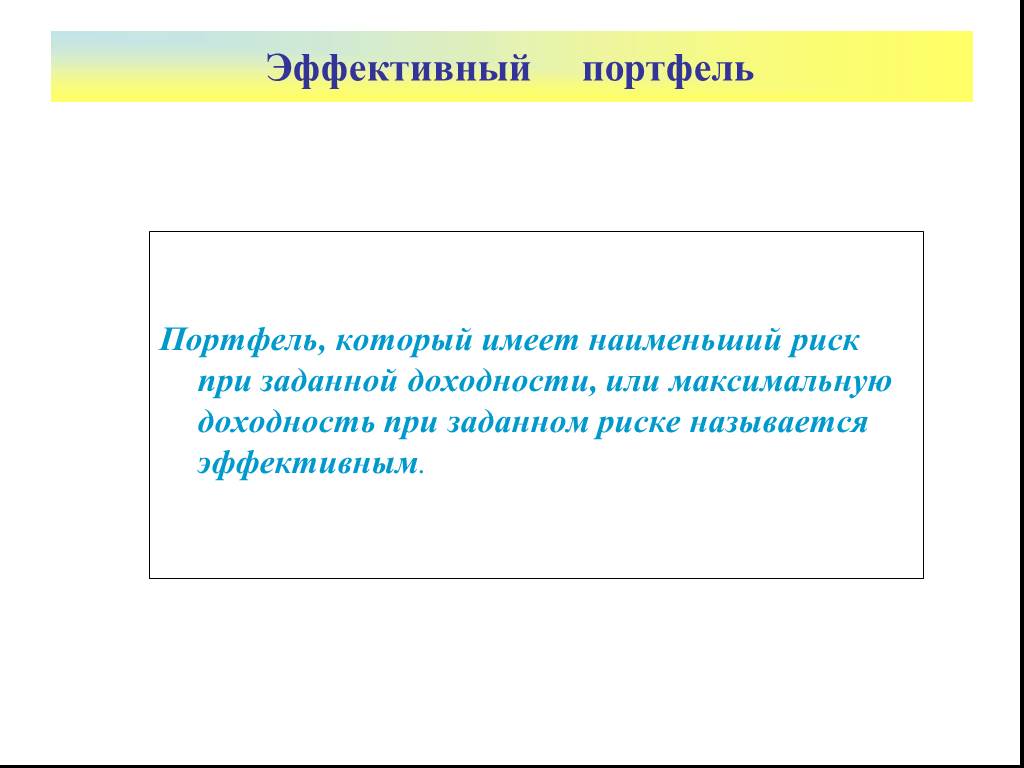

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23Презентацию на тему "количественные методы в финансах" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 23 слайд(ов).

Слайды презентации

Список похожих презентаций

Различные аспекты и методы управления организацией

Введение. Аспект (с лат. вид, облик, взгляд) – одна из сторон рассматриваемого объекта; точка зрения; то, как объект видится с определённой позиции. ...

Принципы и методы управления

В принципах выражаются требования к системе, структуре организации и процессу управления. Принцип духовной ориентации управления. Суть этого принципа ...

Производительность труда и её методы

Производительность труда – это…. Основные показатели. Рост производительности труда. = экономия затрат труда (рабочего времени) или = дополнительное ...

Персонал и методы управления им

А само понятие «управление персоналом» рассматривается в достаточно широком диапазоне: от экономико-статистического до философско-психологического. ...

Предмет, методы и функции экономической теории

Экономическая теория - общественная наука, которая описывает и анализирует выбор общества при ограниченных ресурсах для удовлетворения потребностей. ...

Эффективные методы возврата дебиторской задолженности

Тренинг «Возврат дебиторской задолженности». Автор и ведущий семинара-тренинга. Разработчик тренинга и его ведущий КАЛИНИН СЕРГЕЙ ИВАНОВИЧ психолог, ...

Интерактивные методы и формы обучения на уроках экономики

Суть интерактивных методов обучения - в ориентации на мобилизацию познавательных сил и стремлений обучаемых, на пробуждение самостоятельного интереса ...

методы оценки пр кампаний

Олег Муковозов Директор департамента мониторинга и аналитики Стаж работы: Более 15 лет, основная специализация – медиа анализ, маркетинговые исследования, ...

Найм и подбор персонала: современные методы и инструменты

4.1. Рекрутмент и потребность компании в персонале . 4.2. Инструменты оценки на этапе приема новых сотрудников. 4.3. Head Hunting и Executive Search. ...

Математические методы и модели в экономике

Транспортная задача - это задача разработки наиболее экономичного плана перевозки продукции одного вида из нескольких пунктов отправления в пункты ...

Математические модели и методы

В процессе живого созерцания человечество строило описательные модели явлений и процессов окружающего мира. Объяснительные свойства. Предсказательные ...

Математические методы в профессии экономиста

научное направление в экономике, посвящённое исследованию экономических систем и процессов с помощью математических моделей. Включают в себя: Математическую ...

Критерии, методы и технологии деловой оценки персонала

Оценка персонала - это компонент диагностики персонала, целенаправленный процесс установления соответствия количественных и качественных профессиональных ...

Критерии, методы и технологии деловой оценки персонала

Оценка персонала - это компонент диагностики персонала, целенаправленный процесс установления соответствия количественных и качественных профессиональных ...

Рыночная структура и рыночная власть: методы и результаты эмпирических исследований

«Старая» школа в эмпирических исследованиях IO: SCP. Джо Бэйн (1940-1950) задал вопрос: «Зависит ли прибыль продавцов от их доли на рынке/ от показателей ...

Нематериальные активы и методы их оценки

ПЛАН. 1. Сущность и классификация нематериальных активов предприятия 2. Роль, значение и характер участия нематериальных активов в хозяйственной деятельности ...

Управленческий учет: содержание, задачи и основные методы

1.Основные понятия, содержание и задачи управленческого учета. Управленческий учет - это установленная организацией система сбора, регистрации, обобщения ...

Немонетаристские методы борьбы с инфляцией

В странах с нестабильным спросом кривая SRAS достаточно крутая и производство почти не реагирует на частые колебания цен. В уравнении (1) это обстоятельство ...

Эффективные методы по управлению персоналом

Структура работы. Введение Глава 1 Методы управления персоналом Глава 2 Типы характера и темперамент Заключение Список используемой литературы Приложения. ...

Инструменты и методы работы в социальных сетях

Хорошо ли Вы знаете своего потребителя? Из чего состоит потребитель*. *С точки зрения маркетолога. Инсайт Тачпоинт Доход Возраст Пол Потребление. ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:22 марта 2019

Категория:Экономика

Содержит:23 слайд(ов)

Поделись с друзьями:

Скачать презентацию