Слайд 1Тема 8. Нематериальные активы и методы их оценки

Слайд 2ПЛАН

1. Сущность и классификация нематериальных активов предприятия 2. Роль, значение и характер участия нематериальных активов в хозяйственной деятельности предприятия 3. Методология оценки рыночной стоимости нематериальных активов 4. Особенности оценки отдельных видов нематериальных активов

Слайд 31. Сущность и классификация нематериальных активов предприятия

В настоящее время в имущественном потенциале предприятий неуклонно растет роль нематериальных активов. Это обусловлено волной поглощения одних предприятий другими, скоростью и масштабами технологических изменений, распространением информационных технологий и интеграцией отечественного финансового рынка. Нематериальные активы – принципиально новый объект финансового учета, который интегрирует в себе все особые виды вложения капитала предприятия, а также характеризует его экономический потенциал и финансовую стабильность. В существующих на сегодня определениях под нематериальным активом предприятия понимают как условную стоимость объектов интеллектуальной собственности, так и расходы на нематериальные объекты.

Слайд 4Определим специфические черты нематериальных активов: отсутствие материальной основы для получения выгод; условная неотделимость от субъекта ведения хозяйства; длительный срок использования; отсутствие полезных отходов; неопределенность всего спектра возможных эффектов от использования; повышенный уровень риска на стадиях образования и использования. Отмеченные черты нематериальных активов характеризуют их как объект учета, как обобщенную оценку результатов творческой деятельности и средств индивидуализации юридических лиц.

Слайд 5Классификация нематериальных активов предприятия осуществляется в соответствии со следующими признаками. 1. Классификация нематериальных активов по правовому признаку: 1.1. Объекты авторского права: – произведения науки – письменные произведения научного, технического и прикладного характера (книги, статьи, брошюры и тому подобное), эскизы, чертежи и т.п. 1.2. Объекты смежных прав: – исполнители (актеры, певцы, музыканты); производители фонограмм; организаций теле-, радиоэфира; гудвил (деловая репутация). 1.3. Объекты научно-технической информации: – научно-техническая информация; научные открытия. 1.4. Объекты промышленной собственности: – изобретения; полезные модели; промышленные образцы; знаки для товаров и услуг; сорт растений; топология интегральных микросхем; рационализаторские предложения, фирменные наименования; ноу-хау; порода животных; способы защиты от недобросовестной конкуренции; наименование места происхождения товаров; секретные объекты промышленной собственности. 1.5. Объекты естественной среды: – земельные участки; недра; геологическая и другая информация об окружающей среде; другие природные ресурсы. 1.6. Объекты права пользования: – монопольное положение на рынке; экономические и другие привилегии.

Слайд 62. Классификация нематериальных активов по признаку целостности: Нематериальные активы неотделимы от предприятия: системы и методы функционирования; совокупность постоянных клиентов; репутация предприятия; преимущества территориального размещения и тому подобное. Нематериальные активы неотделимы от индивида: личная репутация; личные профессиональные качества, коммерческие способности; талант, эрудиция, интеллект, коммуникационные качества и тому подобное. Нематериальные активы неотделимы ни от предприятия, ни от индивида: фирменные наименования; фабричные марки и клейма; товарные знаки; секретные рецепты и технологии; технологично-технические библиотеки; авторские права; чертежи и шаблоны и тому подобное.

Слайд 72. Роль, значение и характер участия нематериальных активов в хозяйственной деятельности предприятия

Нематериальные активы считают особенным видом инвестиций, определяя их как условную стоимость объектов интеллектуальной, в том числе промышленной, собственности. Ценность нематериальных активов предопределена их возможностью длительное время быть полезными для получения дохода или других выгод. По своей сути они должны рассматриваться как средства производства, которые не имеют материальной формы, но владеют денежной (материальной) стоимостью. Учитывая характер участия в процессе общественного производства, для нематериальных активов свойственны: 1) отсутствие материально-вещественной формы (физической) структуры; 2) служение целям производства продукции (выполнение работ, предоставление услуг) или управлению предприятием в целом; 3) возможность получения дохода в текущем и будущем; 4) крайняя неопределенность будущих выгод от использования; 5) стабильная привязка к предприятию-владельцу (при нормальных условиях ведения хозяйства у предпринимателя не возникает необходимости в перепродаже или ликвидации объектов интеллектуальной собственности).

Слайд 8Следовательно, если нематериальные активы являются средствами производства, то они должны отображаться в учетных документах. На украинских предприятиях единственной системой документального и непрерывного наблюдения и контроля за хозяйственной деятельностью является бухгалтерский учет. Таким образом возникает объективная необходимость учёта нематериальных активов. Главная цель учета интеллектуальной собственности как нематериальных активов предприятия – самое полное определение размера производственных фондов субъекта ведения хозяйства. По способу приобретения нематериальные активы предприятия можно подразделить на активы, полученные покупкой, безвозмездно, дарением или на правах отчуждения. Отметим, что хозяйственную полезность объект интеллектуальной собственности получает только в случае его привлечения к хозяйственному обороту предприятия. Иначе говоря, вне производства нематериальные активы лишены своей стоимости и не приносят владельцу выгоды. Потребительская стоимость – это динамическое состояние полезности нематериального актива в конкретных условиях ведения хозяйства.

Слайд 9Вовлекая тот или другой объект интеллектуальной собственности в хозяйственный оборот, предприятие должно учитывать: качественные характеристики объекта с позиции его полезности; стоимость нематериального актива с позиции независимого оценщика и собственного представления о его ценности, учитывая его влияние на стоимость конечной продукции; срок полезного использования нематериального актива с позиции потребительских качеств товара, который несет в себе положительные качества нематериального актива; эффект использования нематериального актива с позиции доходностиі (прибыльности) и конкурентоспособности; капитализацию объекта нематериальных активов с товарных позиций, то есть нематериальный актив является объектом купли-продажи

Слайд 10С позиции полезности нематериальные активы нужно исследовать в контексте согласованности со стратегией и тактикой развития, предприятия с ситуацией на рынках. Экономические факторы полезности в значительной мере влияют на управленческие решения относительно приобретения того или другого объекта интеллектуальной собственности. На полезные качества актива влияет технический и производственный уровень предприятия, его способность воспринимать новейшие научные достижения, положение на рынке и его деловая активность, подготовленность управленческого и технического персонала к инновациям. С позиции стоимости нематериальный актив следует рассматривать в таких аспектах: источник происхождения нематериального актива, учитывая его влияние на процесс производства и способы управления этим процессом; приобретение прав собственности с одновременным лишением всех прав владельца нематериального актива; механизм формирования цены невещественного актива в процессе его приобретения; механизм формирования цены нематериального актива в процессе его взятия на баланс предприятия. По источникам происхождения нематериальные активы предприятия можно классифицировать так: с позиции разработчика – результаты научно-исследовательских работ, проектно-конструкторских разработок, изобретения, рационализаторские предложения и тому подобное; с позиции продавца и покупателя – физических и юридических лиц; резидентов или нерезидентов (в соответствии с действующим законодательством); по сферам проявления эффекта от использования – уменьшения себестоимости, улучшения управленческих решений, роста объемов продажи и тому подобное.

Слайд 11С позиции срока использования покупателю нематериального актива следует учитывать жизненный цикл продукта, а также связанных с ним технологий, методов организации производства и т.п. В целом жизненный цикл нематериального актива более короткий, не совпадает с жизненным циклом товара, обычно опережая его на один-два этапа. С позиции доходности (прибыльности) объектов нематериальных активов покупателя придется учитывать желание продавца относительно механизма деления прибыли от использования актива. Продавец, реализуя объект нематериальных активов, стремится не только окупить свои расходы, но и получить прибыль. С позиции капитализации объекты нематериальных активов покупают, как и другие товары (продукцию), потому им присущи все особенности типичного рыночного товара. Объект может быть продан, перепродан, заложен как залог под обязательство, передан на сохранение (без проявления своих потребительских свойств), безвозмездно передан другому субъекту ведения хозяйства. Иначе говоря, объект нематериальных активов становится товаром со всеми свойственными ему чертами. С позиции общего влияния объектов нематериальных активов на деятельность предприятия в комплексе применяется понятие “гудвил” – нематериальный актив, стоимость которого определяется как разница между балансовой стоимостью активов предприятия и его обычной стоимостью как целостного земельно-имущественного и социально-организационного комплекса, возникающего в результате реализации оптимальных управленческих решений, позиции на рынке, новых технологий и тому подобное

Слайд 123. Методология оценки рыночной стоимости нематериальных активов

По своей сути объекты интеллектуальной собственности не имеют материальной основы, а только иногда могут быть материализованы в конкретных результатах. Поэтому их стоимость нельзя определить традиционными показателями, которые используют для оценивания материальных составляющих предпринимательского потенциала предприятия. Конкретная технология оценивания стоимости нематериального актива обусловлена целью его проведения.

Слайд 13За методологическое основание оценки нематериальных активов целесообразно принимать базовые принципы ценообразования, которые были выработаны на протяжении длительного периода и неоднократно проверены на практике: принцип комплексного учета трех групп факторов: расходов, полезности для потребителя, влияния конкуренции; принцип учета только релевантных расходов; принцип учета факторов, которые определяют восприимчивость покупателя к цене интеллектуальной собственности; принцип использования адекватных методов выделения доли интеллектуальной собственности в общей стоимости или прибыли от использования имущественного комплекса предприятия. Нематериальные активы могут быть оценены в денежной форме с использованием таких видов оценок: по фактической себестоимости – определение стоимости объекта интеллектуальной собственности на основе первоначальной стоимости во время их приобретения; по текущей восстановительной стоимости – определение стоимости нематериального актива на основе имеющихся цен и с учетом рыночной ситуации в процессе замены соответствующего объекта такой же полезности; по текущей рыночной стоимости – определение стоимости нематериального актива, который может быть получен во время его продажи или ликвидации на рынке; по чистой стоимости реализации – сумме средств, которая может быть получена или оплачена во время конверсии в национальную (или иностранную) валюту объекта интеллектуальной собственности в ходе хозяйственной деятельности, за вычетом расходов на проведение операции.

. Доходный подход основан на установлении причинной связи между функциональными (физическими, технико-экономическими и другими) свойствами объекта интеллектуальной собственности и")

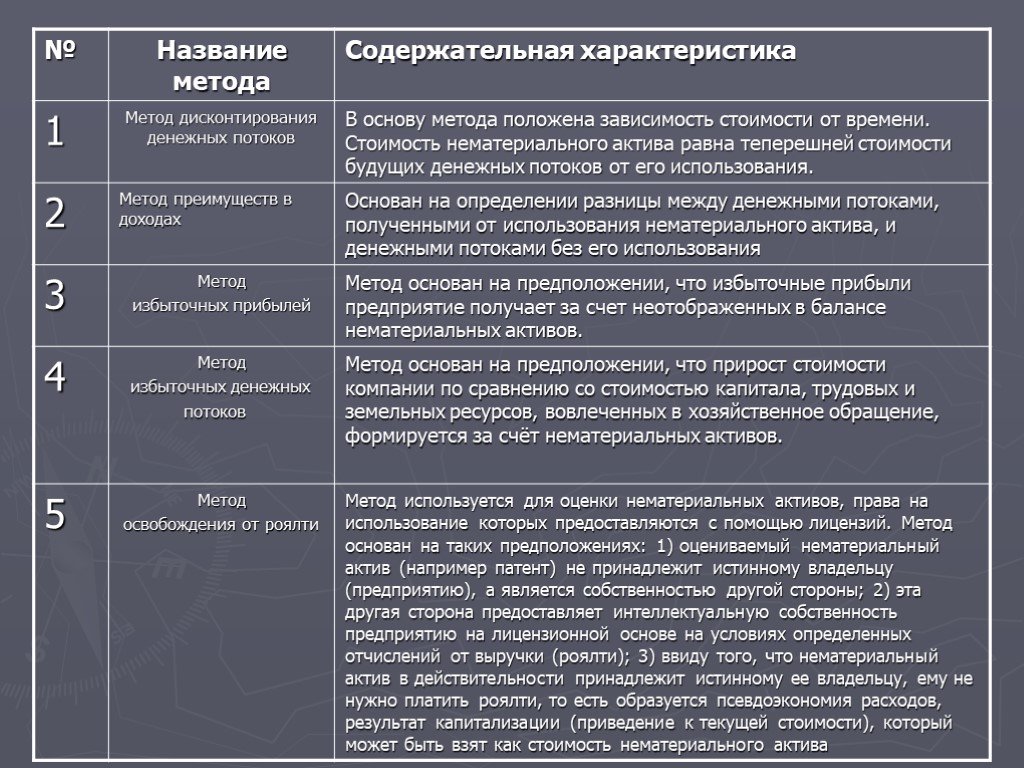

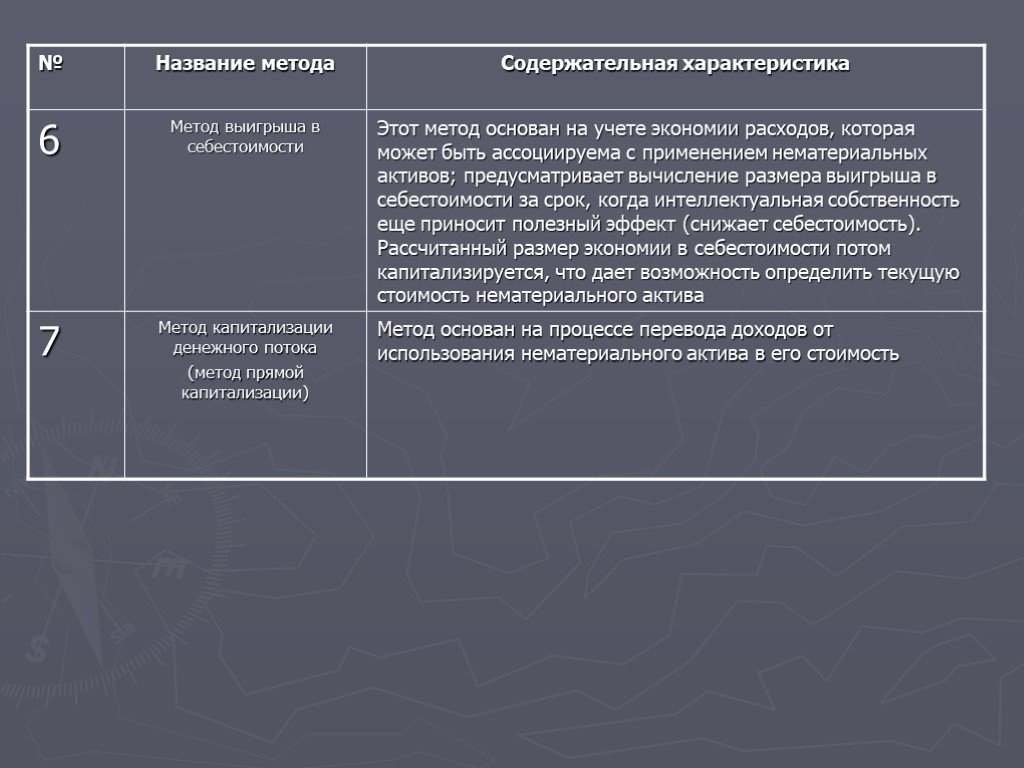

Слайд 14В процессе оценки нематериальных активов используют общепринятые подходы: доходный, затратный и рыночный (сравнительный). Доходный подход основан на установлении причинной связи между функциональными (физическими, технико-экономическими и другими) свойствами объекта интеллектуальной собственности и будущими доходами от его использования. В мировой практике оценки пользуются такими разновидностями указанных методов (табл.8.1).

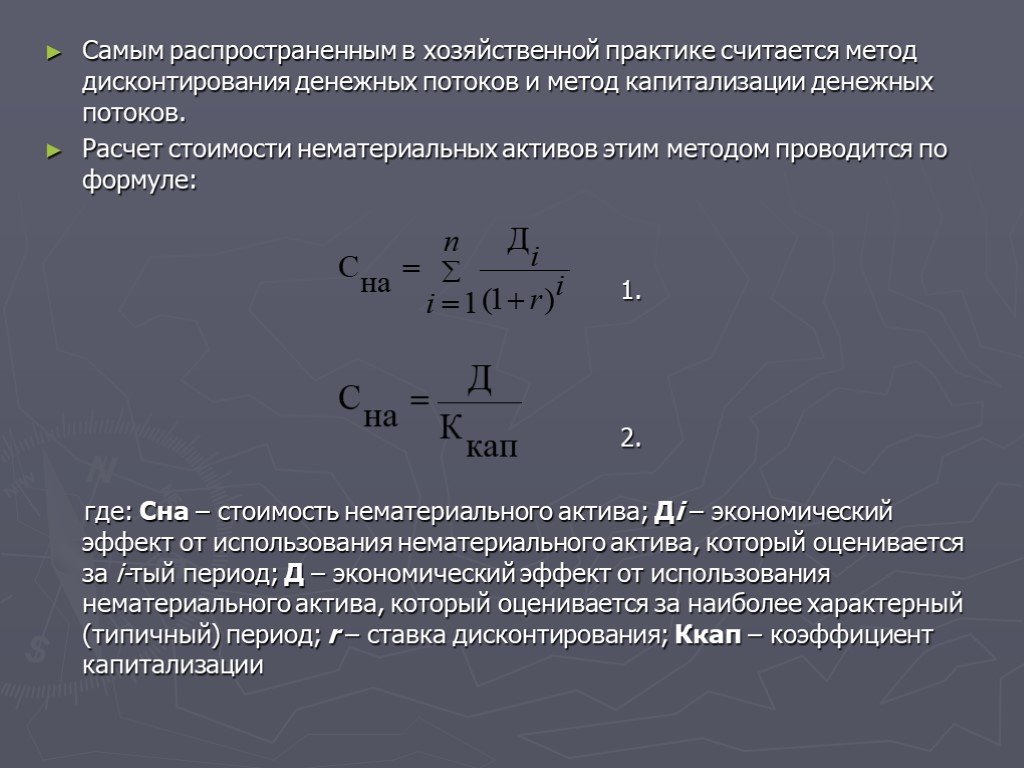

Слайд 17Самым распространенным в хозяйственной практике считается метод дисконтирования денежных потоков и метод капитализации денежных потоков. Расчет стоимости нематериальных активов этим методом проводится по формуле: 1. 2. где: Сна – стоимость нематериального актива; Дi – экономический эффект от использования нематериального актива, который оценивается за і-тый период; Д – экономический эффект от использования нематериального актива, который оценивается за наиболее характерный (типичный) период; r – ставка дисконтирования; Ккап – коэффициент капитализации

Слайд 18Затратный подход снован на рассуждениях о том, что потенциальный покупатель, владея определенной информацией о предмете покупки, не заплатит за него больше, чем стоимость другого нематериального актива с той же полезностью. В рамках этого подхода с целью определения реальной стоимости нематериального актива предусматривается определение расходов на воссоздание первичной стоимости объекта интеллектуальной собственности с учетом последующих улучшений (или замены с вычетом обоснованной поправки на сумму амортизации за срок эксплуатации). В отличие от материальных объектов нематериальным активам присущ лишь функциональный и технико-экономический износ. Рыночный подход к оцениванию нематериальных активов предусматривает сравнение объекта оценивания с представленными на рынке аналогичными объектами. Самым распространенным указанный подход стал в методе сравнительных продаж. Его суть заключается в прямом сравнении объекта оценивания с аналогичным по полезности, качеству и назначению нематериальным активом, который уже покупался/продавался по информации прошлых рыночных соглашений. Основные условия использования данного метода: наличие достаточной информации (приемлемого качества) относительно прежних коммерческих соглашений по нематериальным активам подобного назначения и полезности; наличие конкретных технологий учета отличий между сопоставимыми объектами.

Слайд 194. Особенности оценки отдельных видов нематериальных активов предприятия

Самой известной и самой распространенной можно считать отечественную методику оценивания экономической эффективности использования в народном хозяйстве новой техники, изобретений и рационализаторских предложений(от 14 февраля в 1977 г. № 48/16/13/3). На стадии планирования данная методика предусматривает учет экономической эффективности внедрения новой техники в нормах, нормативах, плановых и отчетных показателях; на стадии внедрения дает возможность рассчитывать прирост прибыли, снижения себестоимости, роста производительности труда за счет использования новой техники.

І. Обзор существующих методик определения экономической эффективности использования новой техники

определения дохода от использования изобретений и рационализаторских предложений (авторы И. И. Дахно, В. О. Жаров). Эта методика тоже основана на принципе определения прироста прибыли от использования изобретения. Врем")

Слайд 20В 1992 г. Госпатентом Украины разработана Временная методика (основные положения) определения дохода от использования изобретений и рационализаторских предложений (авторы И. И. Дахно, В. О. Жаров). Эта методика тоже основана на принципе определения прироста прибыли от использования изобретения. Временная методика является обязательной для субъектов всех форм собственности, она устанавливает единые методические принципы определения дохода от использования изобретений и рационализаторских предложений. В процессе расчетов по данной методике учитываются случаи, когда изобретение влияет на: снижение себестоимости продукции при неизменности остальных параметров; изменение объемов производства; параметры реализации продукции. К недостаткам временной методики следует отнести неучет некоторых объектов промышленной собственности, промышленных образцов и тому подобное. Впоследствии были разработаны и рекомендованы к использованию Методические рекомендации по ценообразованию на научно-технической продукции, передаваемой для использования.

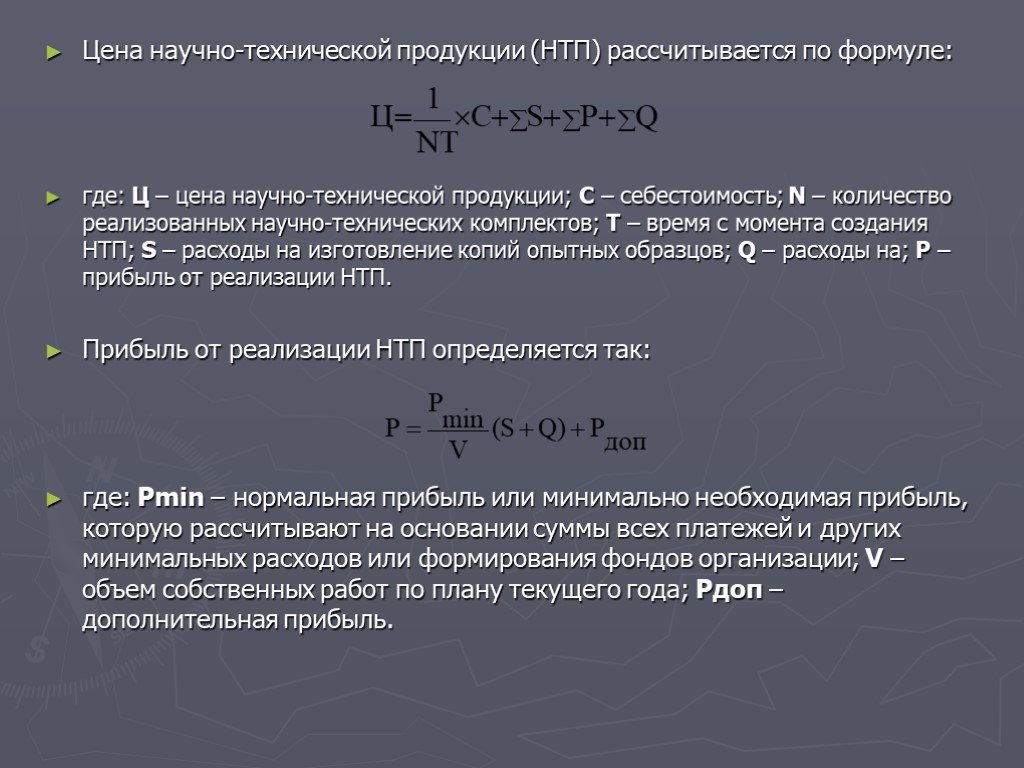

рассчитывается по формуле: где: Ц – цена научно-технической продукции; С – себестоимость; N – количество реализованных научно-технических комплектов; Т – время с момента создания НТП; S – расходы на изготовление копий опытных образцов; Q – расходы на; Р – приб")

Слайд 21Цена научно-технической продукции (НТП) рассчитывается по формуле: где: Ц – цена научно-технической продукции; С – себестоимость; N – количество реализованных научно-технических комплектов; Т – время с момента создания НТП; S – расходы на изготовление копий опытных образцов; Q – расходы на; Р – прибыль от реализации НТП. Прибыль от реализации НТП определяется так: где: Рmin – нормальная прибыль или минимально необходимая прибыль, которую рассчитывают на основании суммы всех платежей и других минимальных расходов или формирования фондов организации; V – объем собственных работ по плану текущего года; Рдоп – дополнительная прибыль.

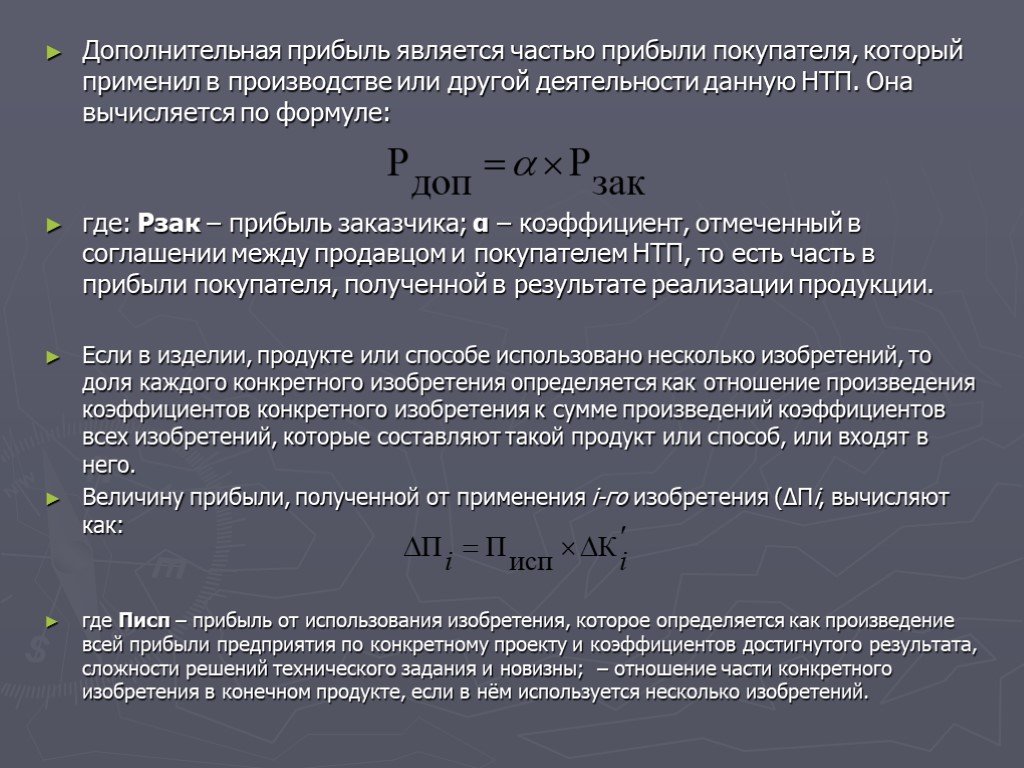

Слайд 22Дополнительная прибыль является частью прибыли покупателя, который применил в производстве или другой деятельности данную НТП. Она вычисляется по формуле: где: Рзак – прибыль заказчика; α – коэффициент, отмеченный в соглашении между продавцом и покупателем НТП, то есть часть в прибыли покупателя, полученной в результате реализации продукции. Если в изделии, продукте или способе использовано несколько изобретений, то доля каждого конкретного изобретения определяется как отношение произведения коэффициентов конкретного изобретения к сумме произведений коэффициентов всех изобретений, которые составляют такой продукт или способ, или входят в него. Величину прибыли, полученной от применения і-го изобретения (ΔПі, вычисляют как: где Писп – прибыль от использования изобретения, которое определяется как произведение всей прибыли предприятия по конкретному проекту и коэффициентов достигнутого результата, сложности решений технического задания и новизны; – отношение части конкретного изобретения в конечном продукте, если в нём используется несколько изобретений.

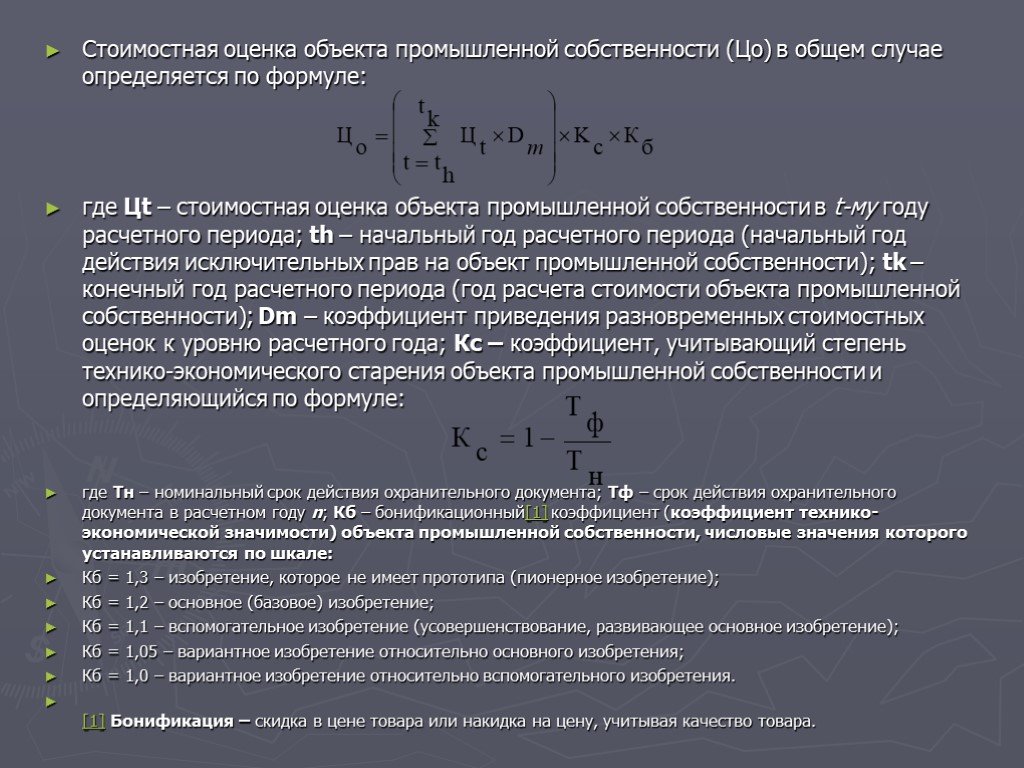

в общем случае определяется по формуле: где Цt – стоимостная оценка объекта промышленной собственности в t-му году расчетного периода; th – начальный год расчетного периода (начальный год действия исключительных прав на объект промышленной с")

Слайд 23Стоимостная оценка объекта промышленной собственности (Цо) в общем случае определяется по формуле: где Цt – стоимостная оценка объекта промышленной собственности в t-му году расчетного периода; th – начальный год расчетного периода (начальный год действия исключительных прав на объект промышленной собственности); tk – конечный год расчетного периода (год расчета стоимости объекта промышленной собственности); Dm – коэффициент приведения разновременных стоимостных оценок к уровню расчетного года; Кс – коэффициент, учитывающий степень технико-экономического старения объекта промышленной собственности и определяющийся по формуле: где Тн – номинальный срок действия охранительного документа; Тф – срок действия охранительного документа в расчетном году n; Кб – бонификационный[1] коэффициент (коэффициент технико-экономической значимости) объекта промышленной собственности, числовые значения которого устанавливаются по шкале: Кб = 1,3 – изобретение, которое не имеет прототипа (пионерное изобретение); Кб = 1,2 – основное (базовое) изобретение; Кб = 1,1 – вспомогательное изобретение (усовершенствование, развивающее основное изобретение); Кб = 1,05 – вариантное изобретение относительно основного изобретения; Кб = 1,0 – вариантное изобретение относительно вспомогательного изобретения. [1] Бонификация – скидка в цене товара или накидка на цену, учитывая качество товара.

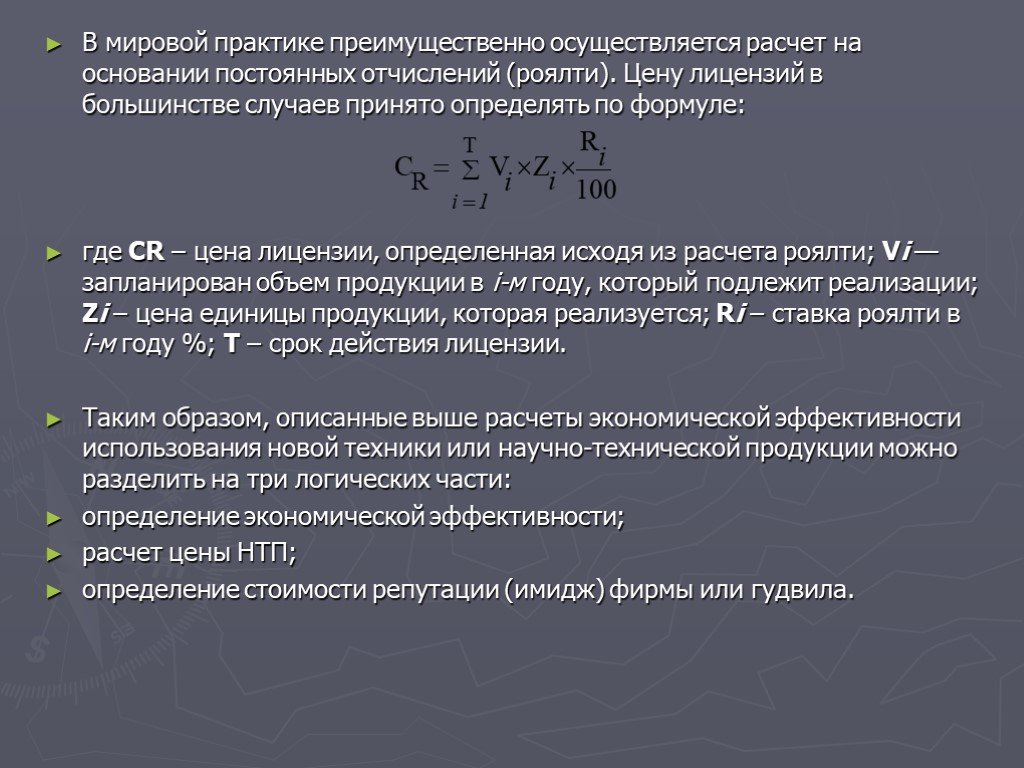

. Цену лицензий в большинстве случаев принято определять по формуле: где СR – цена лицензии, определенная исходя из расчета роялти; Vi — запланирован объем продукции в і-м году, который подлежит реали")

Слайд 24В мировой практике преимущественно осуществляется расчет на основании постоянных отчислений (роялти). Цену лицензий в большинстве случаев принято определять по формуле: где СR – цена лицензии, определенная исходя из расчета роялти; Vi — запланирован объем продукции в і-м году, который подлежит реализации; Zi – цена единицы продукции, которая реализуется; Ri – ставка роялти в і-м году %; Т – срок действия лицензии. Таким образом, описанные выше расчеты экономической эффективности использования новой техники или научно-технической продукции можно разделить на три логических части: определение экономической эффективности; расчет цены НТП; определение стоимости репутации (имидж) фирмы или гудвила.

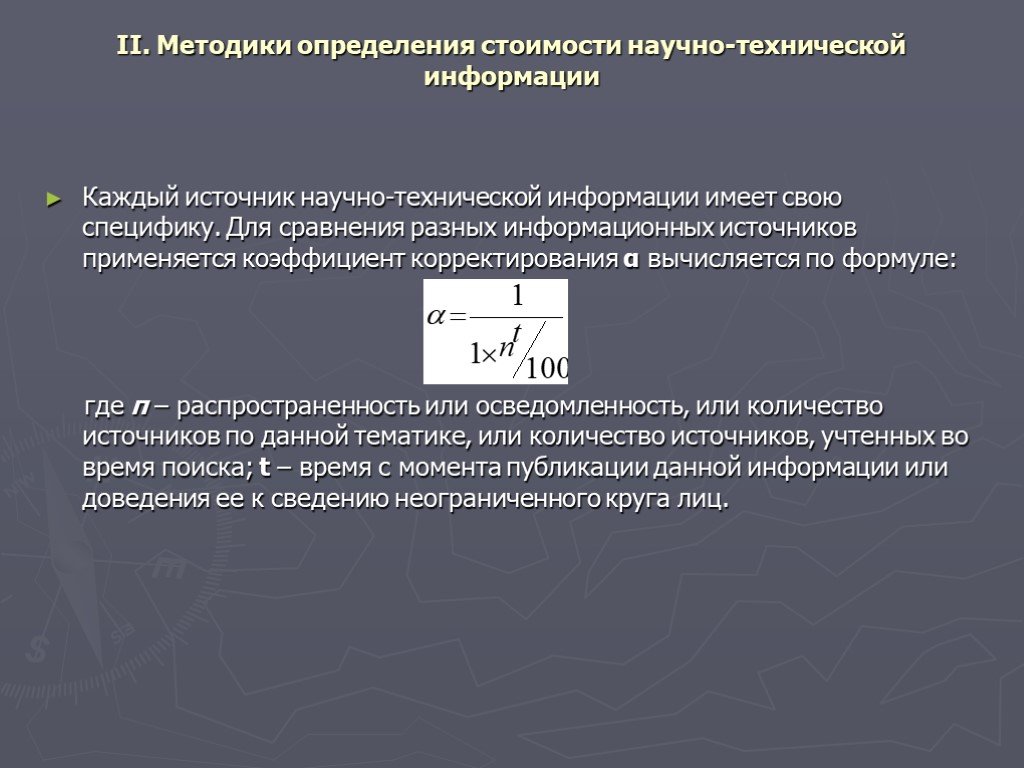

Слайд 25II. Методики определения стоимости научно-технической информации

Каждый источник научно-технической информации имеет свою специфику. Для сравнения разных информационных источников применяется коэффициент корректирования α вычисляется по формуле: где п – распространенность или осведомленность, или количество источников по данной тематике, или количество источников, учтенных во время поиска; t – время с момента публикации данной информации или доведения ее к сведению неограниченного круга лиц.

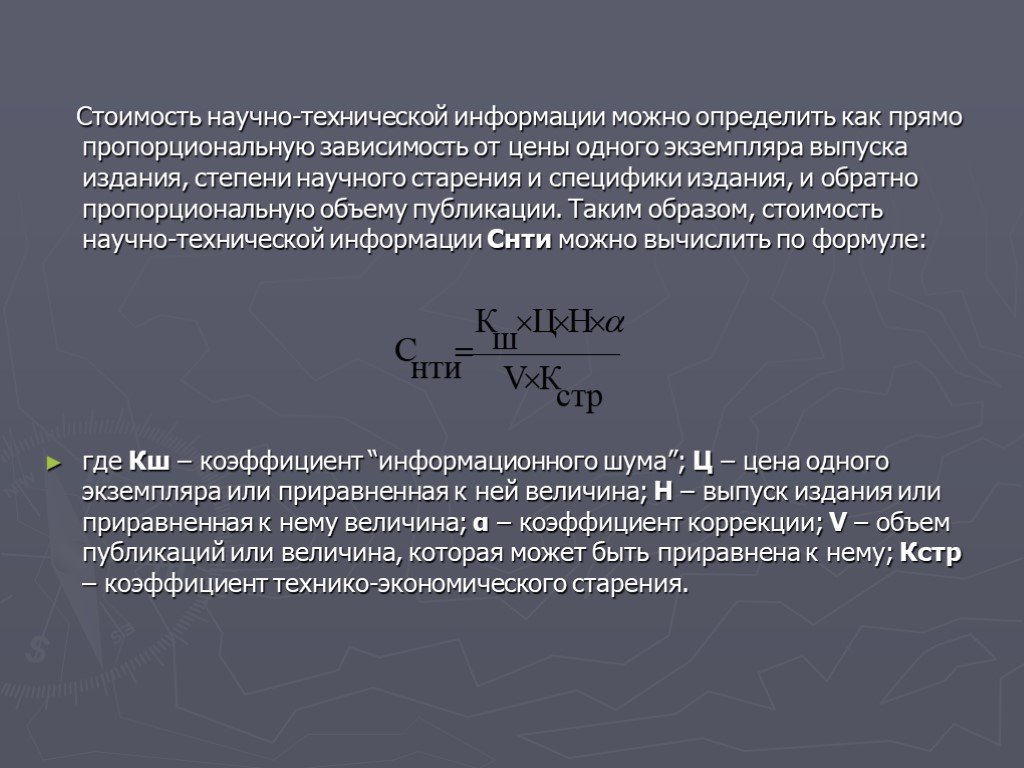

Слайд 26Стоимость научно-технической информации можно определить как прямо пропорциональную зависимость от цены одного экземпляра выпуска издания, степени научного старения и специфики издания, и обратно пропорциональную объему публикации. Таким образом, стоимость научно-технической информации Снти можно вычислить по формуле: где Кш – коэффициент “информационного шума”; Ц – цена одного экземпляра или приравненная к ней величина; Н – выпуск издания или приравненная к нему величина; α – коэффициент коррекции; V – объем публикаций или величина, которая может быть приравнена к нему; Кстр – коэффициент технико-экономического старения.

не охраняется авторским правом,")

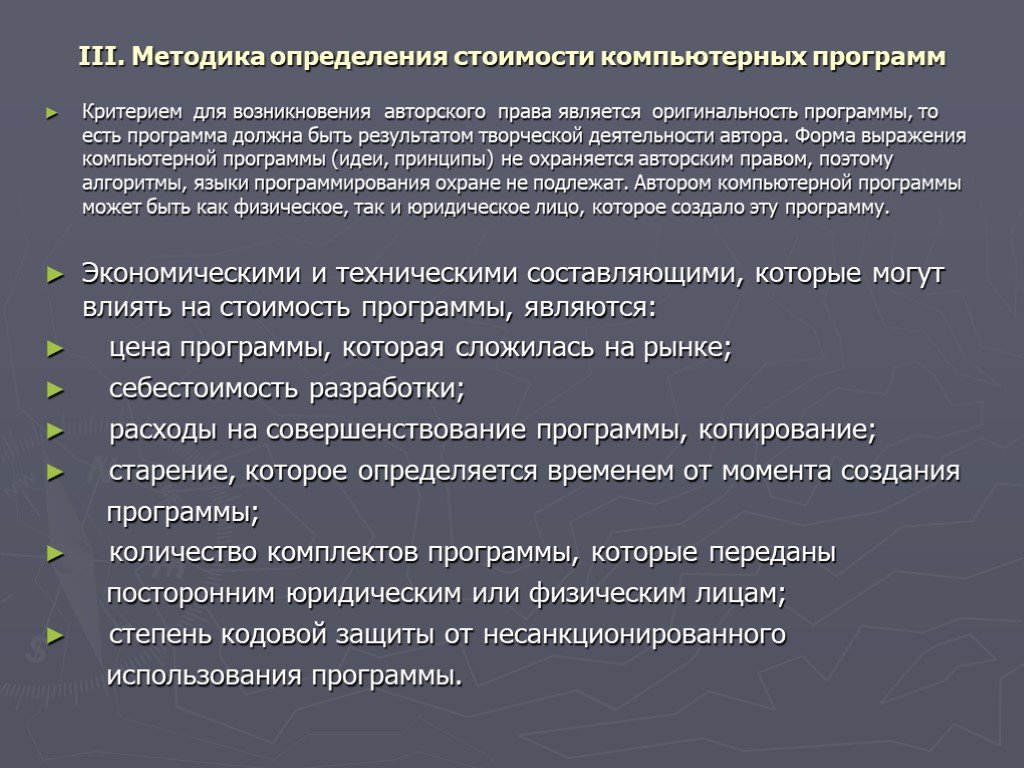

Слайд 27III. Методика определения стоимости компьютерных программ

Критерием для возникновения авторского права является оригинальность программы, то есть программа должна быть результатом творческой деятельности автора. Форма выражения компьютерной программы (идеи, принципы) не охраняется авторским правом, поэтому алгоритмы, языки программирования охране не подлежат. Автором компьютерной программы может быть как физическое, так и юридическое лицо, которое создало эту программу. Экономическими и техническими составляющими, которые могут влиять на стоимость программы, являются: цена программы, которая сложилась на рынке; себестоимость разработки; расходы на совершенствование программы, копирование; старение, которое определяется временем от момента создания программы; количество комплектов программы, которые переданы посторонним юридическим или физическим лицам; степень кодовой защиты от несанкционированного использования программы.

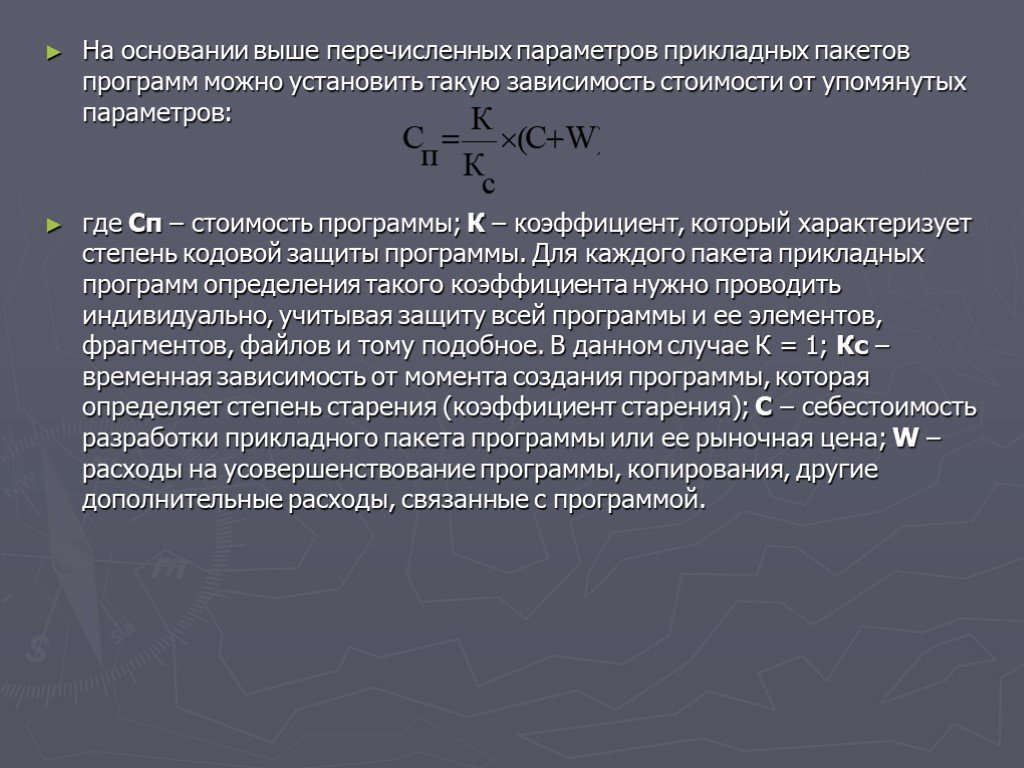

Слайд 28На основании выше перечисленных параметров прикладных пакетов программ можно установить такую зависимость стоимости от упомянутых параметров: где Сп – стоимость программы; К – коэффициент, который характеризует степень кодовой защиты программы. Для каждого пакета прикладных программ определения такого коэффициента нужно проводить индивидуально, учитывая защиту всей программы и ее элементов, фрагментов, файлов и тому подобное. В данном случае К = 1; Кс – временная зависимость от момента создания программы, которая определяет степень старения (коэффициент старения); С – себестоимость разработки прикладного пакета программы или ее рыночная цена; W – расходы на усовершенствование программы, копирования, другие дополнительные расходы, связанные с программой.

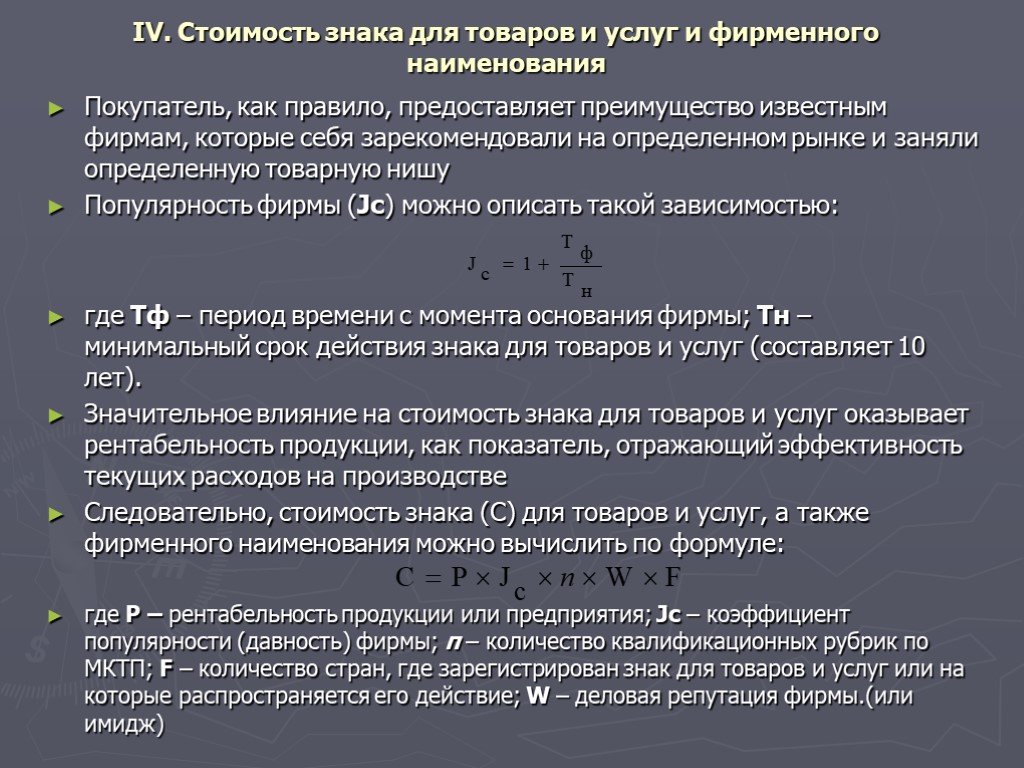

можно описать такой зависимостью: где Тф – период вр")

Слайд 29IV. Стоимость знака для товаров и услуг и фирменного наименования

Покупатель, как правило, предоставляет преимущество известным фирмам, которые себя зарекомендовали на определенном рынке и заняли определенную товарную нишу Популярность фирмы (Jc) можно описать такой зависимостью: где Тф – период времени с момента основания фирмы; Тн – минимальный срок действия знака для товаров и услуг (составляет 10 лет). Значительное влияние на стоимость знака для товаров и услуг оказывает рентабельность продукции, как показатель, отражающий эффективность текущих расходов на производстве Следовательно, стоимость знака (С) для товаров и услуг, а также фирменного наименования можно вычислить по формуле: где Р – рентабельность продукции или предприятия; Jc – коэффициент популярности (давность) фирмы; п – количество квалификационных рубрик по МКТП; F – количество стран, где зарегистрирован знак для товаров и услуг или на которые распространяется его действие; W – деловая репутация фирмы.(или имидж)

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29

")