Слайд 1Учет расчетов, кредитов и займов

Учет расчетов с поставщиками и подрядчиками

Слайд 2В процессе деятельности каждая организация осуществляет множество операций внутри предприятия и за его пределами, взаимодействует с частными лицами, предприятиями, государством и прочими субъектами экономическго процесса.

Слайд 3Для нормальной производственной деятельности организации должны приобретать необходимые материальные ценности, заниматься организацией процесса производства, обеспечивать реализацию произведенной продукции.

Слайд 4В связи с этим у организации возникают широкие расчетные взаимоотношения с поставщиками материально-технических ресурсов, покупателями произведенной и реализованной продукции, с кредитными организациями; бюджетными и контролирующими государственными органами.

Слайд 5Для учета расчетов в бухгалтерском учете существует множество счетов: Эти счета активно-пассивные, по дебету счетов расчетов отражается возникновение задолженности перед организацией, по кредиту - задолженность организации перед контрагентами. Соответственно дебетовое сальдо отражает задолженность перед организацией, а кредитовое - задолженность самой организации.

Слайд 6К поставщикам и подрядчикам относят организации: поставляющие сырье и другие товарно-материальные ценности; оказывающие различные виды услуг и выполняющие различные работы.

Слайд 7Поступление материальных ценностей от поставщиков, выполнение работ и оказание услуг подрядчиками производятся на основании заключенных организацией договоров. В договорах содержатся вид поставляемых товаров, выполняемых работ или оказываемых услуг, условия поставки, сроки отгрузки товаров, выполнения работ, оказания услуг, порядок расчетов (условия платежей).

Слайд 8Учет расчетов с поставщиками и подрядчиками ведется на счете 60 «Расчеты с поставщиками и подрядчиками». Авансы выданные также учитываются на счете 60, на субсчете 2 «Авансы выданные»

Слайд 9На счете 60 «Расчеты с поставщиками и подрядчиками» ведется учет расчетов: по расчетным документам, которые акцептованы и подлежат оплате; по расчетам, осуществляемым в порядке плановых платежей; по расчетным документам, по которым не поступили счета-фактуры (неотфактурованные поставки); по излишкам товарно-материальных ценностей, выявленным при их приемке.

Слайд 10По кредиту счета 60 «Расчеты с поставщиками и подрядчиками» в корреспонденции со счетами учета производственных запасов (10, 15, 16), товаров (41, 45), затрат на производство (20-29) отражается задолженность организации поставщикам и подрядчикам: за фактически поступившие товарно-материальные ценности, принятые работы и оказанные услуги; за услуги по доставке товарно-материальных ценностей; за услуги по переработке материалов организации сторонними организациями.

Слайд 11задолженность поставщикам и подрядчикам входит также и налог на добавленную стоимость. Сумма НДС включается поставщиками и подрядчиками в счета на оплату и отражается у покупателя по дебету счет 19 «Налог на добавленную стоимость по приобретенным ценностям» и кредиту счета 60. Дебет 19 Кредит 60 - Отражен НДС при приобретении материальных ценностей

Слайд 12Погашение задолженности перед поставщиками записывается по дебету счета 60 и кредиту счетов учета денежных средств (51, 52, 55) или кредитов банка (66, 67). Дебет 60 Кредит 51, 52, 55 – перечислены денежные средства поставщику в счет оплаты за товары, работы, услуги При этом суммы выданных авансов и предварительной оплаты учитываются обособленно:

Слайд 13Перечислен аванс поставщику в счет предстоящей поставки ТМЦ Дебет 60, субсчет «Авансы выданные» Кредит 51, 52 Произведен расчет с поставщиком за поставленную продукцию, работы, услуги Дебет 60, субсчет «Расчеты с поставщиками» Кредит 51, 52

Слайд 14Типовые корреспонденции Дебет 10 Кредит 60 – поступили материалы от поставщика Дебет 08/4 Кредит 60 – приобретен объект основных средств, отражена стоимость услуг по доставке, монтажу, подрядных работ Дебет 20 Кредит 60 – отражена стоимость услуг производственного характера, подрядных работ, ремонтных работ

Слайд 15Дебет 25, 26 Кредит 60 – отражена стоимость работ, услуг общепроизводственного, общехозяйственного назначения; Дебет 19 Кредит 60 – отражен НДС по приобретенным ценностям Дебет 91 Кредит 60 – отражена стоимость подрядных работ при выбытии. ликвидации объекта основных средств; Отражена сумма недостач, порчи и потери ценностей при их приемке в пределах норм естественной убыли

Слайд 16Дебет 60 Кредит 50, 51, 52, 55 – произведен расчет с поставщиком (наличными ДС, с расчетного счета, валютного счета, аккредитивом) Дебет 60 Кредит 62 – отражен взаимозачет сумм при исполнении обязательств по договору мены Дебет 60 Кредит 71 – оплачена задолженность поставщику (произведена предоплата) за счет подотчетных средств Дебет 60 Кредит 91 – отражена в составе доходов неистребованная кредиторская задолженность

Слайд 17учет расчетов с покупателями и заказчиками

При отгрузке произведенной продукции покупателям и заказчикам на счетах организации возникает дебиторская задолженность. Расчеты с покупателями и заказчиками производятся платежными поручениями, платежными требованиями, в виде товарообменных операций, в порядке уступки права требования, договора мены и т.д.

Слайд 18Возникающая дебиторская задолженность отражается по цене продажи продукции на счете 62 «Расчеты с покупателями и заказчиками». По дебету этого счета отражают суммы, на которые предъявлены расчетные документы; По кредиту - суммы поступивших платежей (включая суммы авансов) и т.п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

Слайд 19К счету 62 могут быть открыты субсчета: 62-1 «Расчеты с покупателями и заказчиками в рублях» с отражением на нем сумм по предъявленным к покупателям и заказчикам счетам за отгруженную в их адрес продукцию, выполненные работы и принятым банком к оплате расчетным документам; 62-2 «Векселя полученные». На этом субсчете учитывается задолженность покупателей, обеспеченная выданными векселями.

Слайд 20Учет расчетов с покупателями должен обеспечить контроль возникновения дебиторской задолженности в процессе реализации, сроков и фактов погашения, а также реальной оценки дебиторской задолженности и времени поступления финансовых средств в организацию. Кроме того, учет расчетов с покупателями является составной частью учета реализации и непосредственно влияет на уровень налогообложения.

Слайд 21На суммы реализованной продукции организация предъявляет расчетные документы покупателю или заказчику, дебетуя при этом счет 62 «Расчеты с покупателями и заказчиками» и кредитуя счет 90 «Продажи». При погашении покупателями и заказчиками своей задолженности они списывают ее с кредита счета 62 в дебет счетов денежных средств

Слайд 22При продаже амортизируемого имущества, то есть основных средств и нематериальных активов, а также другого имущества, стоимость имущества по ценам продажи списывают в дебет счета 62 с кредита счета 91 «Прочие доходы и расходы». Поступление платежей за реализованное имущество отражают по дебету счетов по учету денежных средств (50, 51, 52, 55) и кредиту счета 62.

Слайд 23Реализация готовой продукции, товаров Дебет 62 Кредит 90.1 – отражена выручка от реализации товаров (работ, услуг) Дебет 90/3 Кредит 68 – отражен НДС в составе выручки Дебет 90/2 Кредит 20, 41 , 43 – списана себестоимость работ, товаров, продукции Дебет 90/9 Кредит 99 – отражена прибыль от реализации Дебет 99 Кредит 90/9 – отражен убыток от реализации

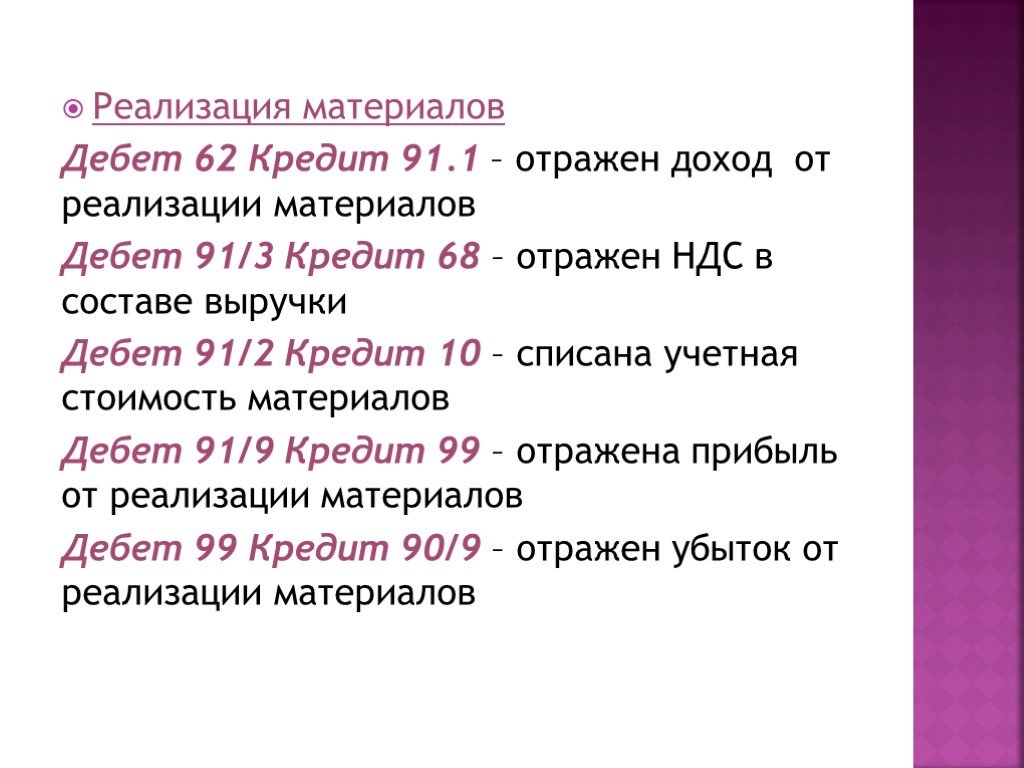

Слайд 24Реализация материалов Дебет 62 Кредит 91.1 – отражен доход от реализации материалов Дебет 91/3 Кредит 68 – отражен НДС в составе выручки Дебет 91/2 Кредит 10 – списана учетная стоимость материалов Дебет 91/9 Кредит 99 – отражена прибыль от реализации материалов Дебет 99 Кредит 90/9 – отражен убыток от реализации материалов

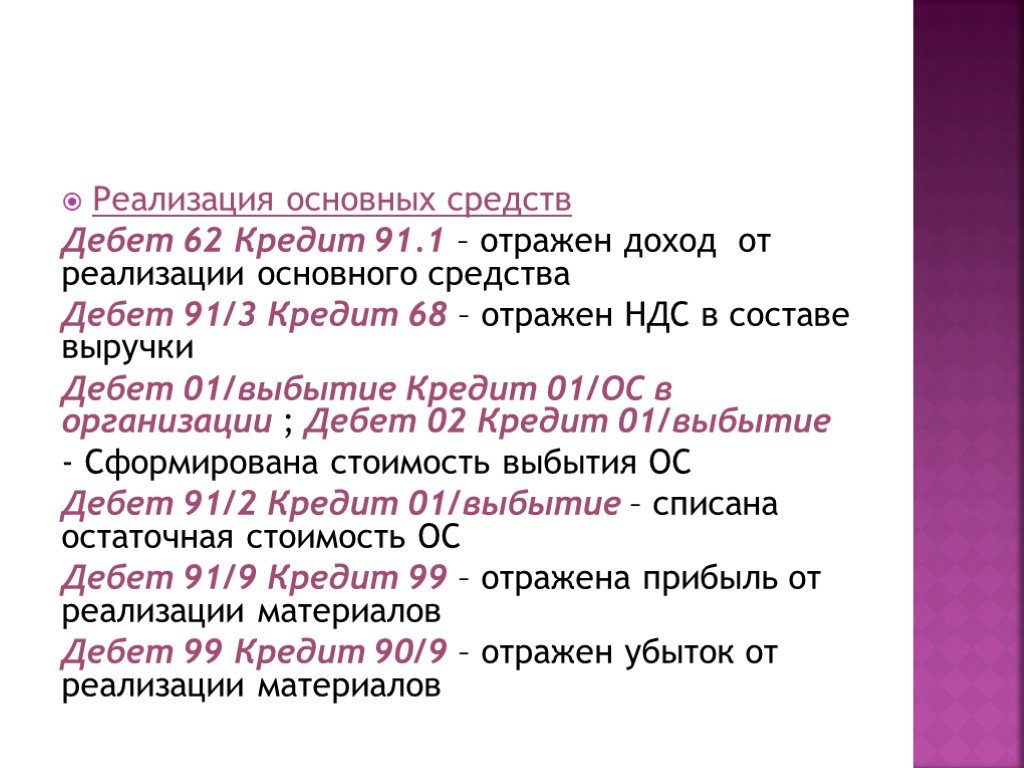

Слайд 25Реализация основных средств Дебет 62 Кредит 91.1 – отражен доход от реализации основного средства Дебет 91/3 Кредит 68 – отражен НДС в составе выручки Дебет 01/выбытие Кредит 01/ОС в организации ; Дебет 02 Кредит 01/выбытие - Сформирована стоимость выбытия ОС Дебет 91/2 Кредит 01/выбытие – списана остаточная стоимость ОС Дебет 91/9 Кредит 99 – отражена прибыль от реализации материалов Дебет 99 Кредит 90/9 – отражен убыток от реализации материалов

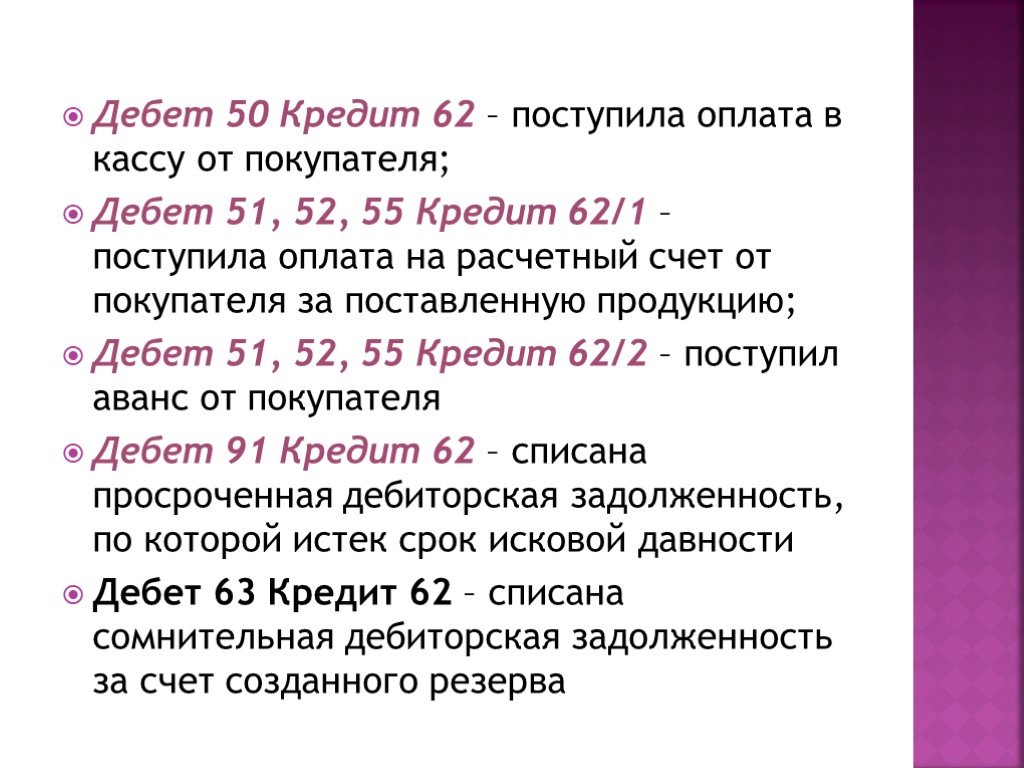

Слайд 26Дебет 50 Кредит 62 – поступила оплата в кассу от покупателя; Дебет 51, 52, 55 Кредит 62/1 – поступила оплата на расчетный счет от покупателя за поставленную продукцию; Дебет 51, 52, 55 Кредит 62/2 – поступил аванс от покупателя Дебет 91 Кредит 62 – списана просроченная дебиторская задолженность, по которой истек срок исковой давности Дебет 63 Кредит 62 – списана сомнительная дебиторская задолженность за счет созданного резерва

Слайд 27Учет расчетов с разными дебиторами и кредиторами

Для учета расчетов с разными дебиторами и кредиторами организации используют активно-пассивный балансовый счет 76 «Расчеты с разными дебиторами и кредиторами». На этом счете обобщается информация о расчетах по операциям с дебиторами и кредиторами, не упомянутыми в пояснениях к счетам 60-73:

Слайд 28по имущественному и личному страхованию; по претензиям; по суммам, удержанным из оплаты труда работников организации в пользу других организаций и отдельных лиц на основании исполнительных документов или постановлений судов, и др.

Слайд 29К счету 76 «Расчеты с разными дебиторами и кредиторами» могут открываться следующие субсчета: 76-1 «Расчеты по имущественному и личному страхованию» - отражаются расчеты по страхованию имущества и персонала (кроме расчетов по социальному страхованию и обязательному медицинскому страхованию) организации, в которых организация выступает страхователем.

Слайд 30При этом страхование бывает двух видов: обязательное (по требованиям законодательства) и добровольное (по инициативе организации). Аналитический учет по субсчету 76-1 ведется по страховщикам и отдельным договорам страхования;

Слайд 3176-2 «Расчеты по претензиям» - отражаются расчеты по претензиям, предъявленным поставщикам, подрядчикам, транспортным и другим организациям, а также по предъявленным и признанным (или присужденным) штрафам, пени и неустойкам.

Слайд 3276-3 «Расчеты по причитающимся дивидендам и другим доходам» - учитываются расчеты по причитающимся организации дивидендам и другим доходам, в том числе по прибыли, убыткам и другим результатам по договору простого товарищества;

Слайд 3376-4 «Расчеты по депонированным суммам» - учитываются расчеты с работниками организации по суммам, начисленным, но не выплаченным в установленный срок (из-за неявки получателей). Аналитический учет депонированной оплаты труда ведут в ведомости по сотрудникам, не получившим заработную плату в срок;

Слайд 3476-5 «Расчеты с квартиросъемщиками» - учитывают расчеты со съемщиками квартир и лицами, проживающими в общежитиях жилищно-коммунального хозяйства организации, согласно ведомости начисления квартплаты. Аналитический учет расчетов с работниками, являющимися жильцами квартир и общежитий, ведут в ведомости, в которой содержатся сведения по видам целевых сборов, начислению задолженности и ее погашению;

Слайд 3576-6 «Расчеты с родителями за содержание их детей в детских учреждениях» - ведут расчеты по детским учреждениям, находящимся на балансе организации

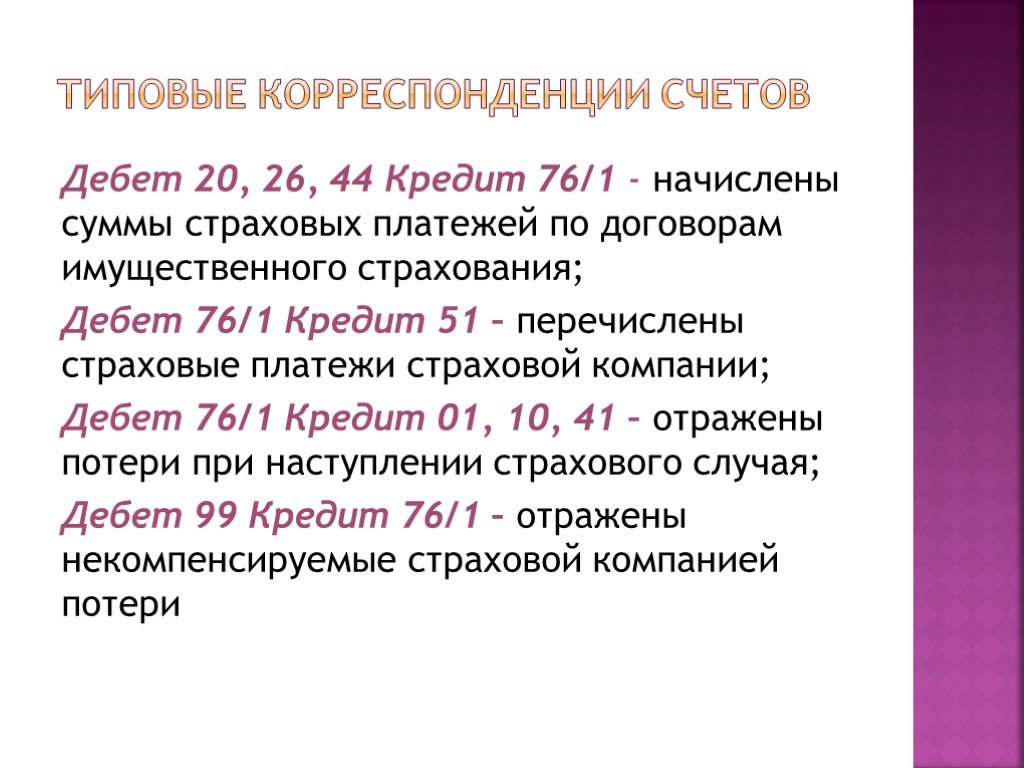

Слайд 36Типовые корреспонденции счетов

Дебет 20, 26, 44 Кредит 76/1 - начислены суммы страховых платежей по договорам имущественного страхования; Дебет 76/1 Кредит 51 – перечислены страховые платежи страховой компании; Дебет 76/1 Кредит 01, 10, 41 – отражены потери при наступлении страхового случая; Дебет 99 Кредит 76/1 – отражены некомпенсируемые страховой компанией потери

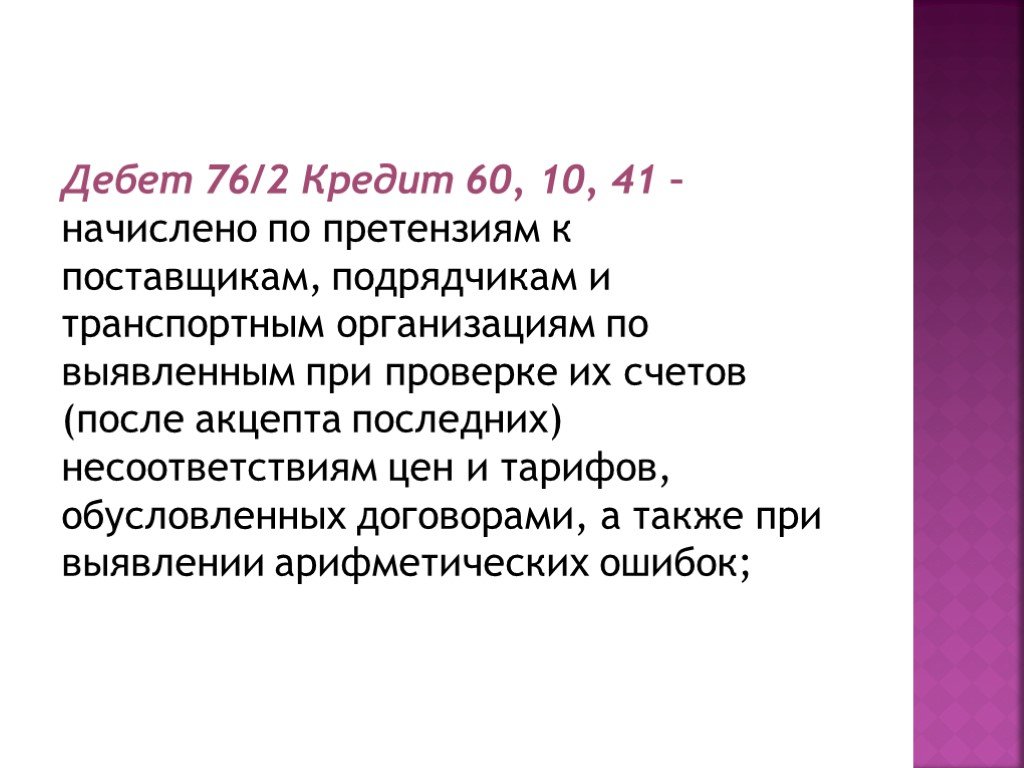

Слайд 37Дебет 76/2 Кредит 60, 10, 41 – начислено по претензиям к поставщикам, подрядчикам и транспортным организациям по выявленным при проверке их счетов (после акцепта последних) несоответствиям цен и тарифов, обусловленных договорами, а также при выявлении арифметических ошибок;

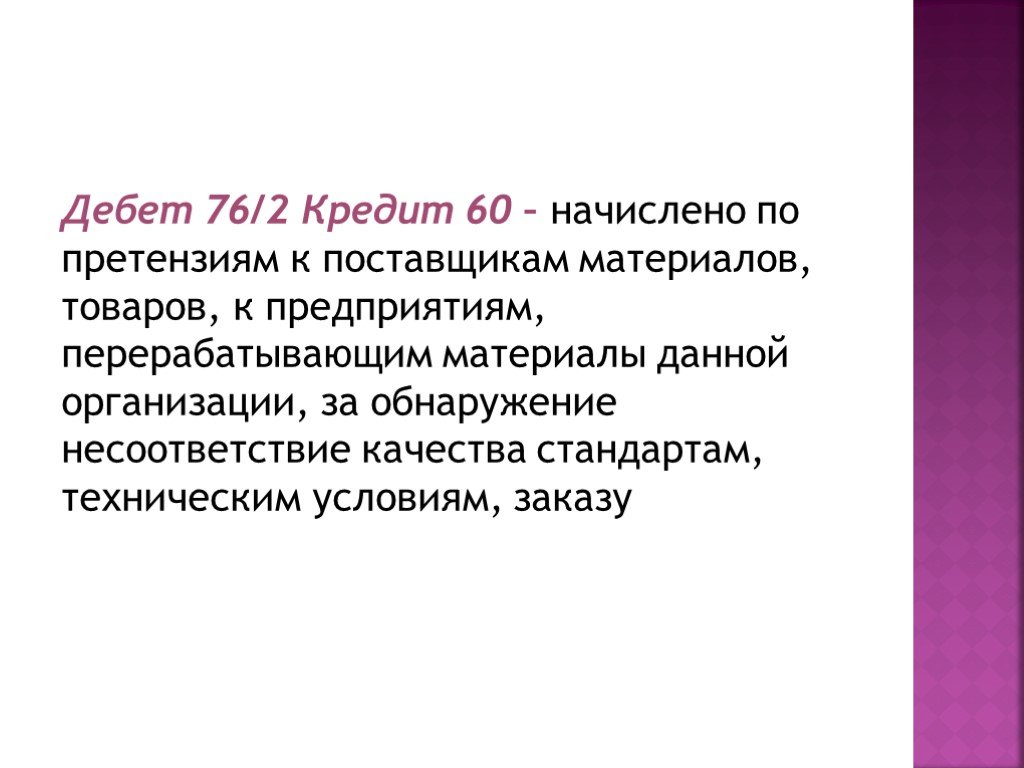

Слайд 38Дебет 76/2 Кредит 60 – начислено по претензиям к поставщикам материалов, товаров, к предприятиям, перерабатывающим материалы данной организации, за обнаружение несоответствие качества стандартам, техническим условиям, заказу

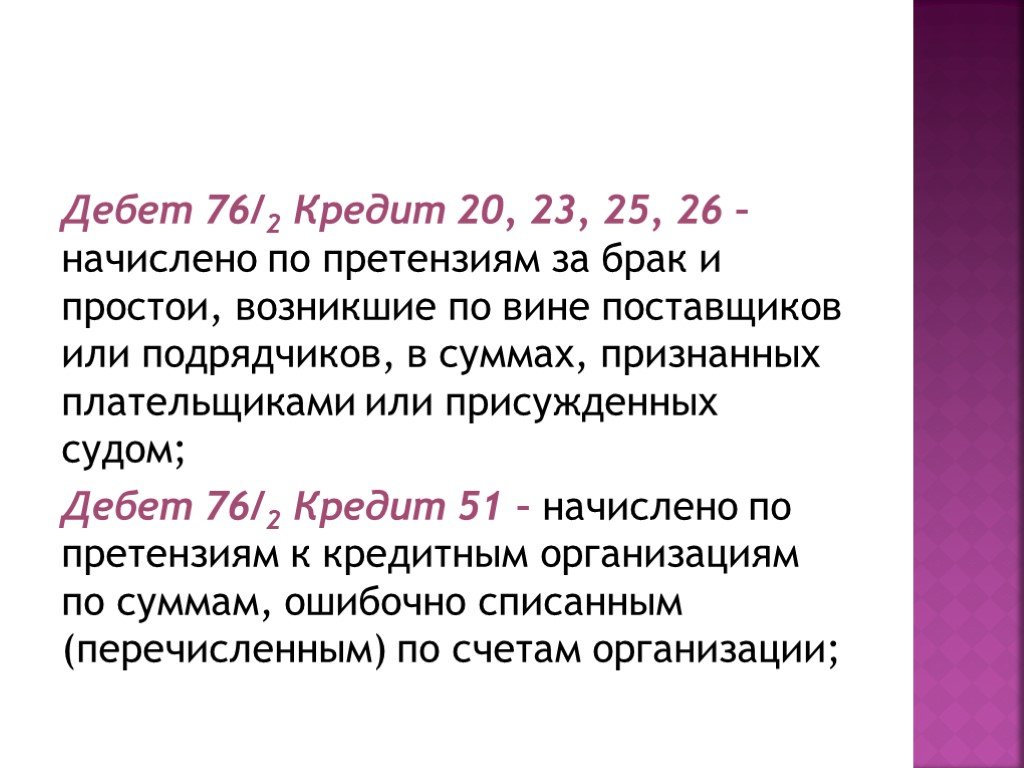

Слайд 39Дебет 76/2 Кредит 20, 23, 25, 26 – начислено по претензиям за брак и простои, возникшие по вине поставщиков или подрядчиков, в суммах, признанных плательщиками или присужденных судом; Дебет 76/2 Кредит 51 – начислено по претензиям к кредитным организациям по суммам, ошибочно списанным (перечисленным) по счетам организации;

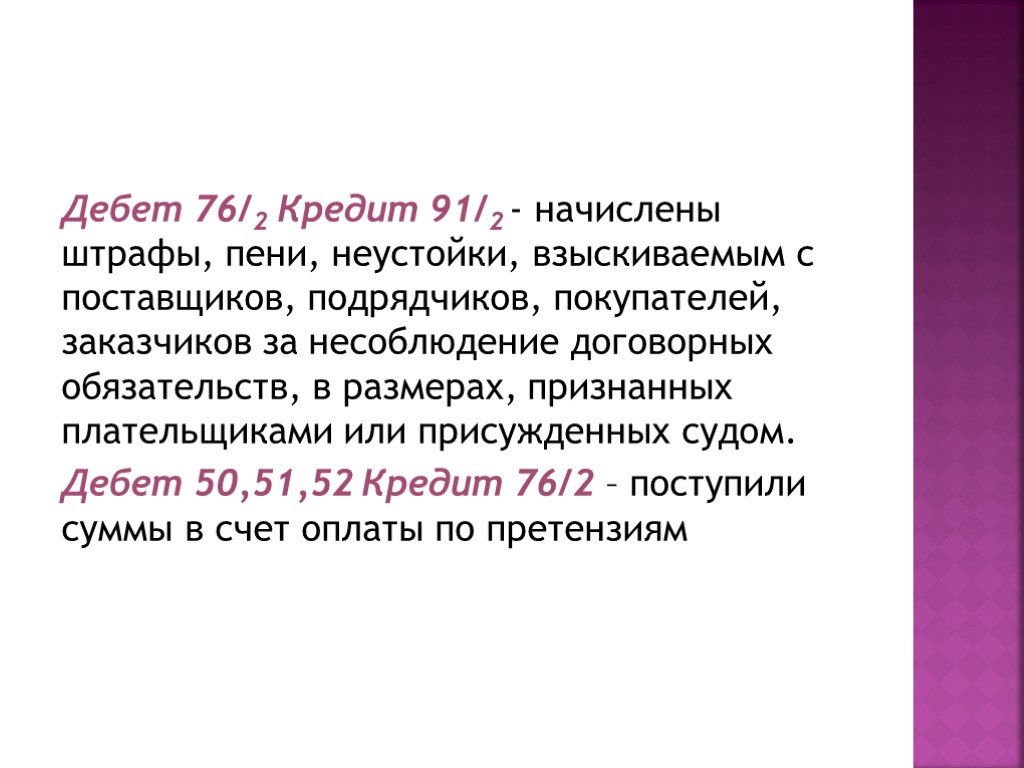

Слайд 40Дебет 76/2 Кредит 91/2 - начислены штрафы, пени, неустойки, взыскиваемым с поставщиков, подрядчиков, покупателей, заказчиков за несоблюдение договорных обязательств, в размерах, признанных плательщиками или присужденных судом. Дебет 50,51,52 Кредит 76/2 – поступили суммы в счет оплаты по претензиям

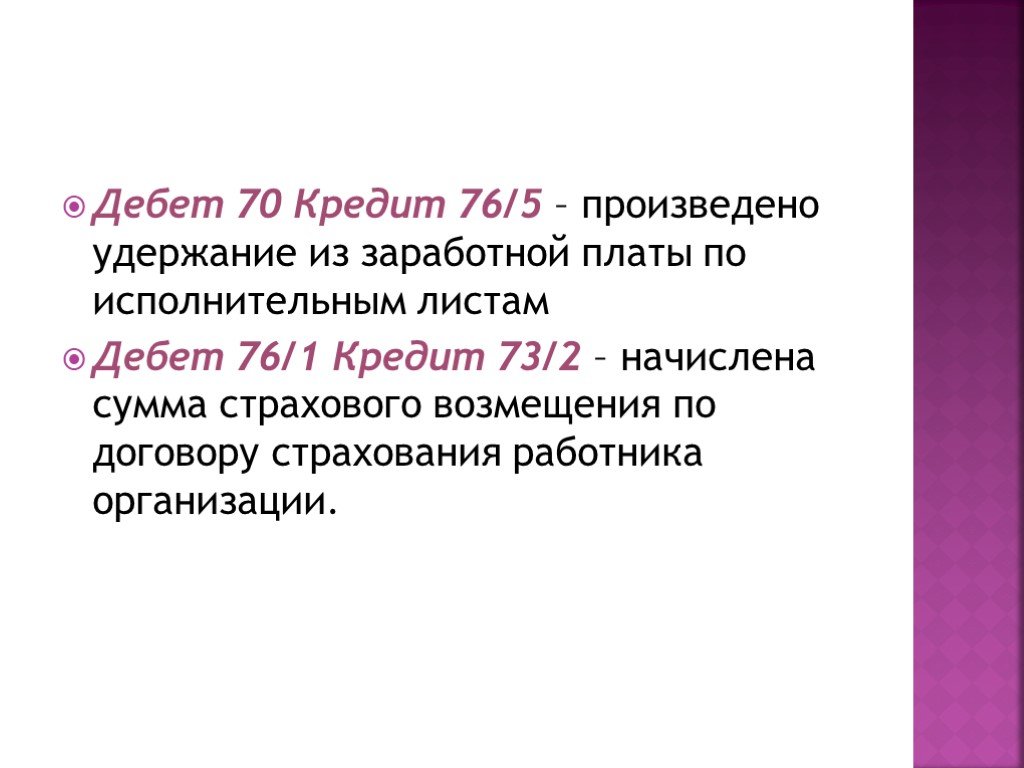

Слайд 41Дебет 70 Кредит 76/5 – произведено удержание из заработной платы по исполнительным листам Дебет 76/1 Кредит 73/2 – начислена сумма страхового возмещения по договору страхования работника организации.

Слайд 42Учет внутрихозяйственных расчетов

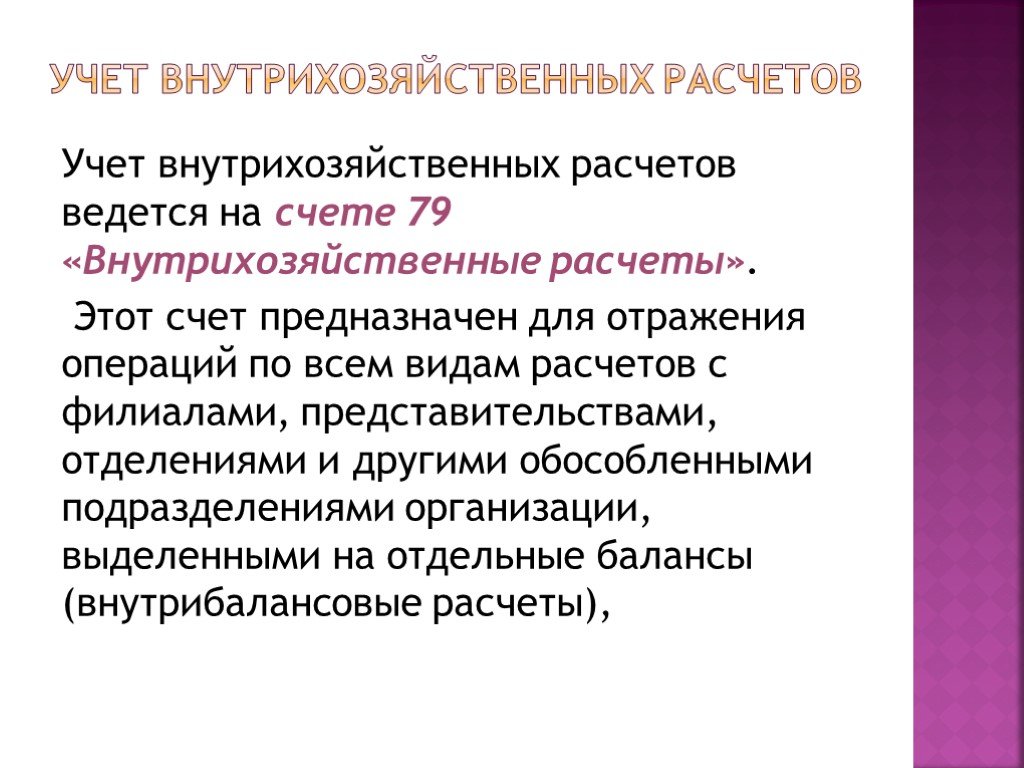

Учет внутрихозяйственных расчетов ведется на счете 79 «Внутрихозяйственные расчеты». Этот счет предназначен для отражения операций по всем видам расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы (внутрибалансовые расчеты),

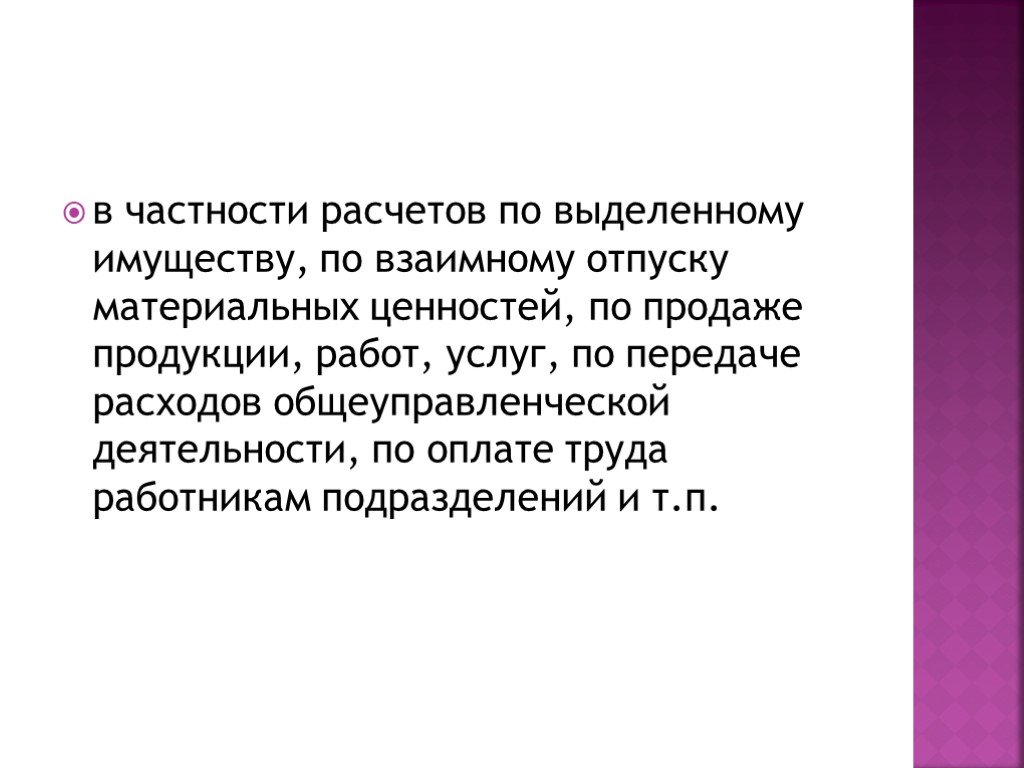

Слайд 43в частности расчетов по выделенному имуществу, по взаимному отпуску материальных ценностей, по продаже продукции, работ, услуг, по передаче расходов общеуправленческой деятельности, по оплате труда работникам подразделений и т.п.

Слайд 44К этому счету могут быть открыты следующие субсчета: 79-1 «Расчеты по выделенному имуществу» - учитывают состояние расчетов с обособленными подразделениями организации, выделенными на самостоятельные балансы, по переданным им внеоборотным и оборотным активам.

Слайд 45Переданное имущество списывают с кредита соответствующих счетов Дебет 79/1 Кредит 01, 10, 41 Принятое имущество подразделения организации приходуют по дебету соответствующих счетов Дебет 08, 10, 41 Кредит 79/1

Слайд 4679-2 «Расчеты по текущим операциям» - учитывают состояние всех прочих расчетов организации с подразделениями, выделенными на отдельные балансы, - по взаимному отпуску материальных ценностей, продаже продукции, передаче расходов по общеуправленческой деятельности, выплате заработной платы работникам подразделений и т.п.;

Слайд 4779-3 «Расчеты по договору доверительного управления имуществом» - учитывают состояние расчетов, связанных с исполнением договоров доверительного управления имуществом. На этом счете ведут учет расчетов у учредителя управления, доверительного управляющего, а также расчетов по имуществу, переданному в доверительное управление, числящемуся на отдельном балансе.

Слайд 48Имущество, переданное в доверительное управление, списывается учредителем управления со счетов Дебет 79/3 Кредит 01, 04, 58 Одновременно на суммы начисленной амортизации производится запись Дебет 02, 05 Кредит 79/3

Слайд 49В балансе выделенной организации внутрихозяйственные расчеты не отражаются - в отчетности организации остатки по счетам обособленных балансов присоединяются к остаткам по соответствующим счетам головной организации.

Слайд 50Если обособленные подразделения не имеют отдельного баланса, то для учета их операций открывают субсчета к счетам 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства».

Слайд 51Аналитический учет по счету 79 «Внутрихозяйственные расчеты» ведется по каждому филиалу, представительству, отделению или другому обособленному подразделению организации, выделенному на отдельный баланс, а аналитический учет расчетов по договорам доверительного управления имуществом - по каждому договору. Синтетический учет по счету 79 осуществляется в журнале-ордере № 8.

Слайд 52Учет расчетов с подотчетными лицами

Подотчетные лица - работники, выполняющие свои функции за пределами организации. Для выполнения этих функций администрация выдает им денежные средства в виде авансов в размере, определенном действующим законодательством. Организации могут выдавать под отчет деньги на операционные, хозяйственные и командировочные расходы.

Слайд 53Выдача аванса на хозяйственные нужды производится материально ответственным лицам, с которыми заключен договор о материальной ответственности. Список лиц, имеющих право на получение указанного аванса, утверждается приказом руководителя.

Слайд 54Выдача аванса на командировочные расходы производится в соответствии с заданием руководителя организации. Служебной командировкой является поездка работника по распоряжению руководителя организации в другую местность на определенный срок для выполнения служебного задания вне места его постоянной работы.

Слайд 55Срок командировки устанавливается руководителем, фактическое время пребывания определяется по отметкам в командировочном удостоверении. Максимальный срок командировки на территории Российской Федерации не должен превышать 40 дней, не считая времени нахождения в пути, и 60 дней - при командировке за границу. Для лиц, направляемых на выполнение монтажных, наладочных и строительных работ, срок командировки не должен превышать одного года.

Слайд 56Подотчетное лицо в соответствии со служебным заданием для направления в командировку и отчета о его выполнении (ф. № Т-10а) обязано представить авансовый отчет об израсходованных суммах.

Слайд 57Расходы, произведенные командированным, должны быть подтверждены документально и отражены в представляемом им авансовом отчете. В расходы по служебной командировке включаются: суточные; затраты по найму жилья (квартирные); затраты на проезд и прочие фактические затраты, связанные с командировкой (телеграфные расходы и пр.).

Слайд 58Авансовый отчет подотчетное лицо обязано сдать в бухгалтерию в трехдневный срок после выполнения порученного задания. В следующий раз аванс подотчетному лицу может быть выдан только в том случае, если оно не будет иметь задолженности по ранее полученным авансам.

Слайд 59В соответствии с Федеральным законом от 24 июля 2007 г. N 216-ФЗ с 1 января 2008 года при оплате работодателем налогоплательщику расходов на командировки как внутри страны, так и за ее пределы в доход, подлежащий налогообложению, не включаются суточные, выплачиваемые в соответствии с законодательством РФ, но не более 700 рублей за каждый день нахождения в командировке на территории РФ и не более 2 500 рублей за каждый день нахождения в заграничной командировке.

Слайд 60Типовые корреспонденции

Дебет 71 Кредит 50 – выдача денежных средств под отчет на хозяйственные нужды или командировочные расходы; выдача денежных средств в возмещение перерасхода подотчетного лица; Дебет 08, 07, 10, 12, 41 Кредит 71 – приобретение материальных ценностей подотчетным лицом;

Слайд 61Дебет 20, 25, 26, 44 Кредит 71 – отражены подотчетные суммы, использованные на производственные цели; Дебет 44 Кредит 71 – отражены расходы на отгрузку и реализацию продукцию; Дебет 19 Кредит 71 – отражен НДС по приобретенным ценностям, выполненным работам, услугам; Дебет 20, 26 Кредит 71 – принят отчет о командировке.

Слайд 62Учет расчетов с персоналом по прочим операциям

Помимо рассмотренных видов расчетов организации со своими работниками могут иметь место и другие расчеты с персоналом. Эти расчетные операции учитывают на отдельном счете 73 «Расчеты с персоналом по прочим операциям», который предназначен для обобщения информации обо всех видах расчетов с работниками организации, кроме расчетов по оплате труда и расчетов с подотчетными лицами.

Слайд 63К счету 73 рекомендуется открывать следующие субсчета: 73-1 «Расчеты по предоставленным займам»; 73-2 «Расчеты по возмещению материального ущерба»; 73-3 «Прочие расчеты с персоналом» и др.

Слайд 64По дебету счета 73 отражается задолженность работников за переданные им ценности, выданные им ссуды, недостачи, а по кредиту – списание (погашение) этих задолженностей.

Слайд 65Дебет 73/2 Кредит 50 – обнаружена недостача в кассе; Дебет 50 Кредит 73/2 – виновник внес эту недостачу в кассу; Дебет 73/2 Кредит 28 – потери от брака отнесены на виновное лицо Дебет 73/1 Кредит 50 – отражена сумма предоставленного работникам займа (наличными);

Слайд 66Дебет 73 Кредит 94 – отражены суммы, подлежащие к взысканию с виновных лиц (за недостающие товарно-материальные ценности), в том числе по недостачам прошлых лет и сверх естественных норм убыли; Дебет 91/2 Кредит 73 – задолженность работников по прочим операциям списана на убытки из-за истечения срока исковой давности

Слайд 67Учет расчетов по кредитам и займам

Для учета операций по получению и погашению кредитов и займов используют пассивные счета: 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам».

Слайд 68Полученные ссуды и займы отражают по кредиту этих счетов в корреспонденции со счетами по учету денежных средств и расчетов, а погашение ссуд и займов - по дебету счетов в корреспонденции по счетам денежных средств. Дебет 50, 51, 52, 55 Кредит 66,67 Получен (зачислен на счет) краткосрочный (долгосрочный) кредит, займ Дебет 51, 52, 55 Кредит 66,67 Погашена (выплачена из кассы, перечислена) задолженность по краткосрочному (долгосрочному) кредиту, займу; погашены проценты

Слайд 69Дебет 07, 10, 11, 41 Кредит 66,67 - Получен товарный кредит (займ) В зависимости от целей использования кредиты делятся: на кредиты для финансирования оборотных средств; на кредиты для финансирования капитальных вложений. Схемы кредитования могут быть различными.

Слайд 70В соответствии с ПБУ 10/99 и ПБУ 15/01 начисленные и уплаченные проценты по кредиту являются для заемщика его прочими расходами и отражаются по дебету счета 91 «Прочие доходы и расходы» и кредиту счетов 66 и 67. Необходимо отметить два момента:

Слайд 71При использовании заемных средств для предварительной оплаты, выдачи авансов, связанных с приобретением товарно-материальных ценностей, начисленные заемщиком проценты по кредиту относятся на увеличение дебиторской задолженности и отражаются по дебету счетов 60 «Расчеты с поставщиками и подрядчиками» или 76 «Расчеты с разными дебиторами и кредиторами» и кредиту счетов 66 и 67. Дебет 60 Кредит 66- проценты отнесены на увеличение задолженности

Слайд 72При поступлении ценностей их стоимость увеличивается на сумму начисленной дебиторской задолженности (дебетуют счета 10, 15 и другие и кредитуют счета 60 и 76). Последующие начисления процентов за использование кредита под указанные ценности учитывают уже в общем порядке, т.е. включаются в состав прочих расходов.

Слайд 732. При использовании кредитов, полученных для финансирования приобретения основных средств, проценты, начисленные до момента принятия объектов к учету, включают в первоначальную стоимость объекта и отражают по дебету счетов 07 «Оборудование к установке» и 08 «Вложения во внеоборотные активы». Дебет 07, 08 Кредит 66,67 – начислены проценты за пользование кредитом (займом)

Слайд 74После принятия основных средств к учету начисляемые проценты включаются в состав прочих расходов (дебетуют счет 91 и кредитуют счета 66 и 67). Дебет 91Кредит 66,67 – начислены проценты за пользование кредитом (займом)

Слайд 75Кредиты банков могут выдаваться как в рублях, так и в иностранной валюте. Расчеты, связанные с кредитами в иностранной валюте, учитываются в рублях по курсу, определяемому на дату выписки денежно-расчетных документов.

Слайд 76Курсовые разницы по кредитам в иностранной валюте относятся на счет 91 «Прочие доходы и расходы». Курсовая разница определяется как разница между суммой полученного кредита по курсу на день получения и суммой того же кредита по курсу на день погашения.

Слайд 77Использование заемных средств для приобретения и (или) строительства инвестиционного актива. Под инвестиционным активом понимается объект имущества, подготовка которого к предполагаемому использованию требует значительного времени (объекты основных средств, имущественные комплексы и другие аналогичные активы, требующие большого времени и затрат на приобретение и (или) строительство).

Слайд 78Приобретение объектов основных средств, не требующих монтажа, например приобретение легкового автомобиля для служебных целей, не считается приобретением инвестиционного актива.

Слайд 79Если полученные заемные средства используются организацией для приобретения и (или) строительства инвестиционного актива, то затраты по ним должны включаться в стоимость этого актива и погашаться посредством начисления амортизации, кроме случаев, когда правилами бухгалтерского учета начисление амортизации актива не предусмотрено.

Слайд 80Если амортизация по основному средству не начисляется, то все затраты, связанные с получением кредита, учитываются в составе прочих расходов. Если амортизация по основному средству начисляется, то затраты по кредиту включаются в первоначальную стоимость основных средств.

Слайд 81Данный порядок действует при выполнении следующих условий: в случае возникновения расходов по приобретению и (или) строительству актива; наступил срок уплаты процентов по кредиту (займу); стоимость основного средства отражена в составе капитальных вложений; основное средство не введено в эксплуатацию.

Слайд 82При невыполнении этих условий все затраты, связанные с получением кредита, учитываются в составе прочих расходов. при прекращении работ, связанных со строительством инвестиционного актива, на срок свыше трех месяцев включение затрат по займам в первоначальную стоимость приостанавливается. Затраты, приходящиеся на период прекращения работ, подлежат отнесению на прочие расходы организации. При этом прекращением работ не считается период, в течение которого происходит дополнительное согласование возникших в процессе строительства технических и (или) организационных вопросов.

Слайд 83Включение затрат по полученным займам (кредитам) в первоначальную стоимость инвестиционного актива прекращается с первого числа месяца, следующего за месяцем принятия актива к бухгалтерскому учету в качестве объекта основных средств или имущественного комплекса (по соответствующим видам активов, формирующих имущество комплекса),

Слайд 84либо с первого числа месяца, следующего за месяцем фактического начала эксплуатации (если фактическая эксплуатация инвестиционного актива началась до его принятия к учету в качестве объекта основных средств или имущественного комплекса) (п. 30, 31 ПБУ 15/01). После этой даты затраты по полученным заемным средствам включаются в состав прочих расходов организации-заемщика.

Слайд 85Учет расчетов по налогам и сборам

Налоговая система РФ представляет собой совокупность федеральных, региональных и местных налогов, принципов, форм и методов их установления, изменения и отмены, уплаты и применения мер по обеспечению их уплаты, осуществления налогового контроля, а также привлечения к ответственности и мер ответственности за нарушение налогового законодательства.

Слайд 86В практике российского хозяйствования применяются следующие системы налогообложения (режимы): 1) общая система налогообложения; 2) специальные налоговые режимы: система налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН), упрощенная система налогообложения (УСН), единый налог на вмененный доход для отдельных видов деятельности (ЕНВД); соглашения о разделе продукции.

Слайд 87Учет расчетов по налогам осуществляется на активно-пассивном счете 68 «Расчеты по налогам и сборам». Счет 68 может иметь развернутое сальдо. Аналитический учет ведется по видам налогов и сборов: «Налог на прибыль», «Налог на добавленную стоимость», «Налог на доходы физических лиц» и т.д.

Слайд 88В конце года суммы платежей в соответствии с произведенными расчетами корректируются: недоначисленные суммы доначисляются, излишне внесенные засчитываются в счет очередных платежей или подлежат возврату.

Слайд 89Дебет 99 Кредит 68 – начислен налог на прибыль; Дебет 70 Кредит 68 – удержан налог на доходы физических лиц (НДФЛ); Дебет 90 Кредит 68 – на сумму НДС, извлеченную из выручки; Дебет 91 Кредит 68 – начислен налог на имущество; Дебет 26, 44 Кредит 68 – начислен транспортный, земельный налог; налог на добычу полезных ископаемых и прочих налогов, относящихся на издержки производства или обращения,

Слайд 90Дебет 68/… Кредит 51 – перечисление налогов в бюджет (отдельным платежным документом по каждому налогу и сбору)

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30 Слайд 31

Слайд 31 Слайд 32

Слайд 32 Слайд 33

Слайд 33 Слайд 34

Слайд 34 Слайд 35

Слайд 35 Слайд 36

Слайд 36 Слайд 37

Слайд 37 Слайд 38

Слайд 38 Слайд 39

Слайд 39 Слайд 40

Слайд 40 Слайд 41

Слайд 41 Слайд 42

Слайд 42 Слайд 43

Слайд 43 Слайд 44

Слайд 44 Слайд 45

Слайд 45 Слайд 46

Слайд 46 Слайд 47

Слайд 47 Слайд 48

Слайд 48 Слайд 49

Слайд 49 Слайд 50

Слайд 50 Слайд 51

Слайд 51 Слайд 52

Слайд 52 Слайд 53

Слайд 53 Слайд 54

Слайд 54 Слайд 55

Слайд 55 Слайд 56

Слайд 56 Слайд 57

Слайд 57 Слайд 58

Слайд 58 Слайд 59

Слайд 59 Слайд 60

Слайд 60 Слайд 61

Слайд 61 Слайд 62

Слайд 62 Слайд 63

Слайд 63 Слайд 64

Слайд 64 Слайд 65

Слайд 65 Слайд 66

Слайд 66 Слайд 67

Слайд 67 Слайд 68

Слайд 68 Слайд 69

Слайд 69 Слайд 70

Слайд 70 Слайд 71

Слайд 71 Слайд 72

Слайд 72 Слайд 73

Слайд 73 Слайд 74

Слайд 74 Слайд 75

Слайд 75 Слайд 76

Слайд 76 Слайд 77

Слайд 77 Слайд 78

Слайд 78 Слайд 79

Слайд 79 Слайд 80

Слайд 80 Слайд 81

Слайд 81 Слайд 82

Слайд 82 Слайд 83

Слайд 83 Слайд 84

Слайд 84 Слайд 85

Слайд 85 Слайд 86

Слайд 86 Слайд 87

Слайд 87 Слайд 88

Слайд 88 Слайд 89

Слайд 89 Слайд 90

Слайд 90

")