Презентация "Формы безналичных расчетов" – проект, доклад

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

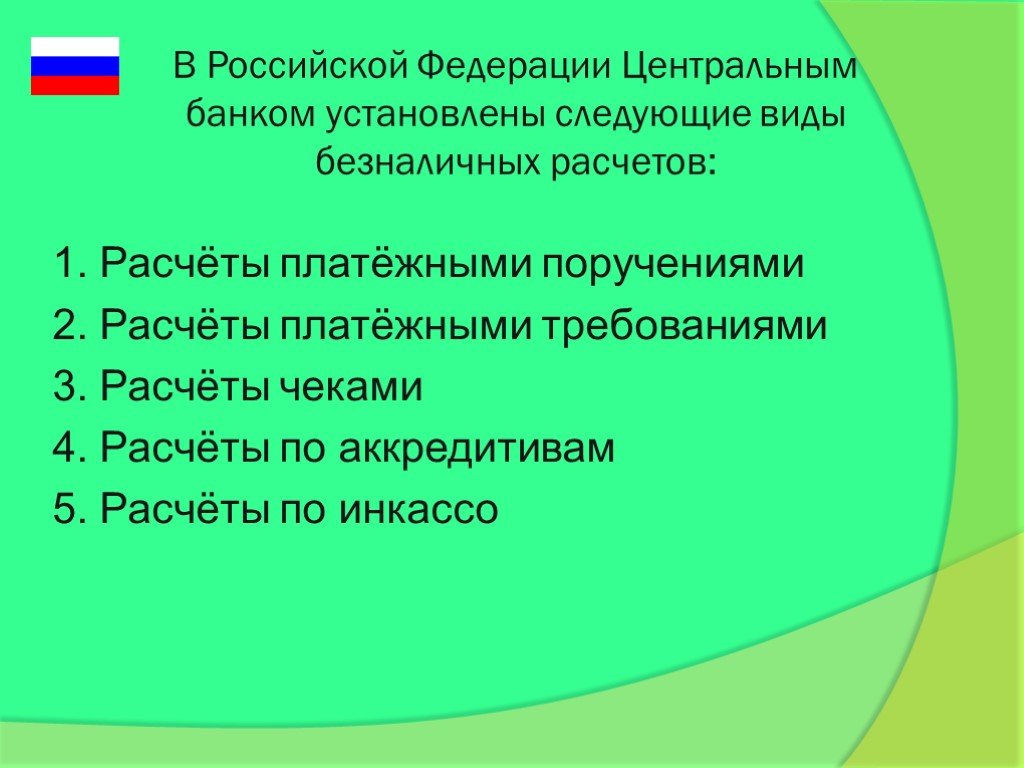

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25Презентацию на тему "Формы безналичных расчетов" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Разные. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 25 слайд(ов).

Слайды презентации

Список похожих презентаций

Формы организации труда

Формы организации труда — это ее разновидности, отличающиеся друг от друга особенностями решения вопросов по отдельным элементам организации труда. ...

Формы методической работы в ДОУ

Методическая работа занимает особое место в системе управления дошкольным учреждением, так как способствует активизации личности, развитию творческого ...

Формы обслуживания потребителей предприятий питания

Актуальность исследования. Цель работы – исследование форм обслуживания потребителей и выработка рекомендаций по их совершенствованию в ресторанах ...

Формы воспитания

Понятие. Форма служит выражением, организацией внутреннего содержания процесса, явления; Оформить – значит придать вид, определить тип, структуру, ...

Формы капитала: человеческий и социальный

3 основные формы капитала:. Экономический капитал - непосредственно и напрямую конвертируется в деньги и институционализируется в форме прав собственности; ...

Формы стрижек

Разнообразие стрижек. Прогрессивная Монолитная Равномер-ная Комбинированная Градуированная. Составляющие компоненты форм стрижек. силуэт структура. ...

Тема: Правовое регулирование и учёт безналичных расчётов

Гражданский кодекс Российской Федерации. Федеральный закон от 06 декабря 2011 г. № 402-ФЗ «О бухгалтерском учёте». Инструкция Банка России от 30 мая ...

Учет расчетов, кредитов и займов

В процессе деятельности каждая организация осуществляет множество операций внутри предприятия и за его пределами, взаимодействует с частными лицами, ...

Формы бухгалтерского учета

Форма учета-это бухгалтерская запись данных из первичных документов в учетные регистры. В настоящее время применяется несколько форм бухгалтерского ...

Учет расчетов с персоналом по оплате труда

Основным документом, на основании которого начисляется заработная плата, является. табель учета рабочего времени за месяц. основная дополнительная ...

Учет расчетов с персоналом по оплате труда

Руководитель подразделения ( цеха, отдела) дает заключение о возможности приема его на работу и на оборотной стороне приказа (распоряжения) указываются ...

Учет расчетов с использованием векселей

Вексельные отношения в РФ. Расчеты с использованием векселей (вексельная форма расчетов) являются одной из неденежных форм расчетов. Вексельные отношения ...

Учет расчетов

1. Понятие дебиторской и кредиторской задолженности. Сроки расчетов и исковой давности. 2. Учет расчетов с поставщиками и подрядчиками. 3. Учет расчетов ...

Товары и услуги. Обмен, торговля. Формы торговли. Реклама.

Вспомним основные отрасли экономики! О какой отрасли мы поговорим сегодня? Выпишите ключевые термины урока! Составляем понятийно-терминологическую ...

Формы половозрастных пирамид и анализ половозрастной пирамиды Республики Беларусь

Половозрастные пирамиды — графическое представление распределения населения по полу и возрасту, использующееся для характеристики половозрастного ...

Формы бытия

Литература к теме:. Спиркин А.Г. Философия: Учебник. - 2-е изд. М.: Гардарики, 2002. - 736 с. (гл. 9) Введение в философию: Учеб. пособие для вузов ...

Формы сохранности ископаемых организмов

являются любые ископаемые биологического происхождения. К ним относятся не только сами организмы, но и биогеохимические компоненты, возникшие в биосферах ...

Формы внелёгочного туберкулёза

Больные жалуются на ухудшение общего состояния, утомляемость, повышенное потоотделение, нарушение сна и одышку, их беспокоят тупые боли в поясничной ...

Формы стрижки

Активная Неактивная. Комбинированная. Массивная форма стрижки. . Прогрессивная форма стрижки. . Равномерная форма стрижки. . Градуированная форма ...

Бухгалтерский учет и налогообложение расчетов с подотчетными лицами

ООО «Фортеция-НН». Зарегистрирована в городе Нижний Новгород 15 июля 2013 года. Место регистрации по которому находится общество: 603068 г. Нижний ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:10 октября 2018

Категория:Разные

Содержит:25 слайд(ов)

Поделись с друзьями:

Скачать презентацию