Презентация "Учет расчетов" – проект, доклад

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

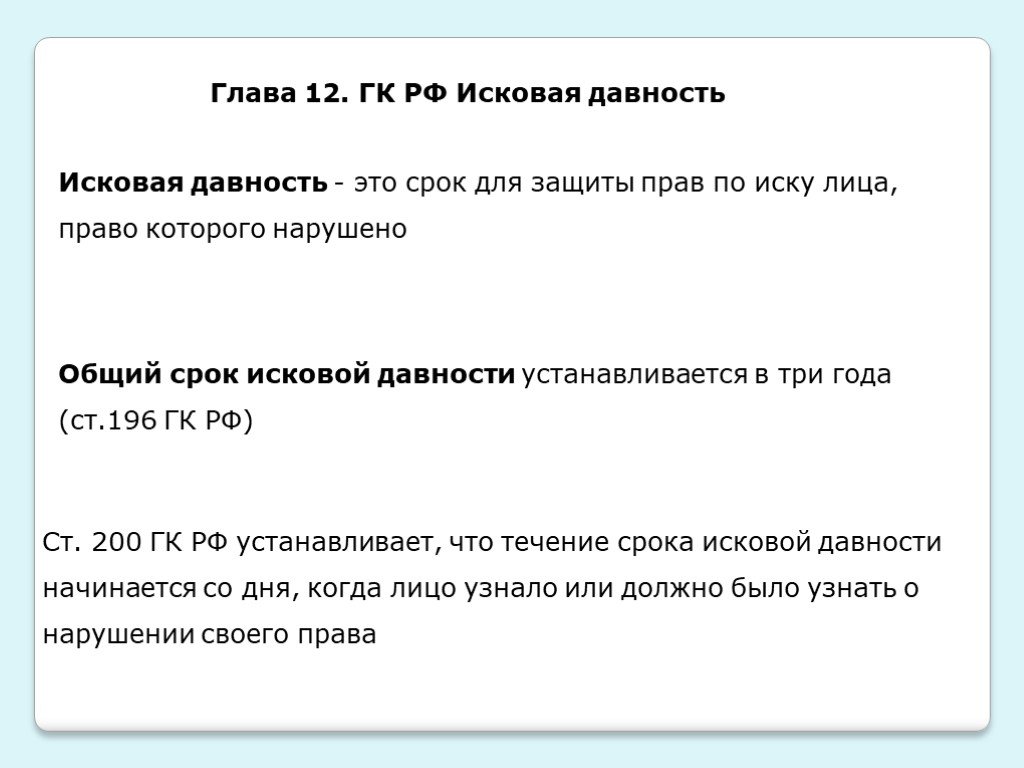

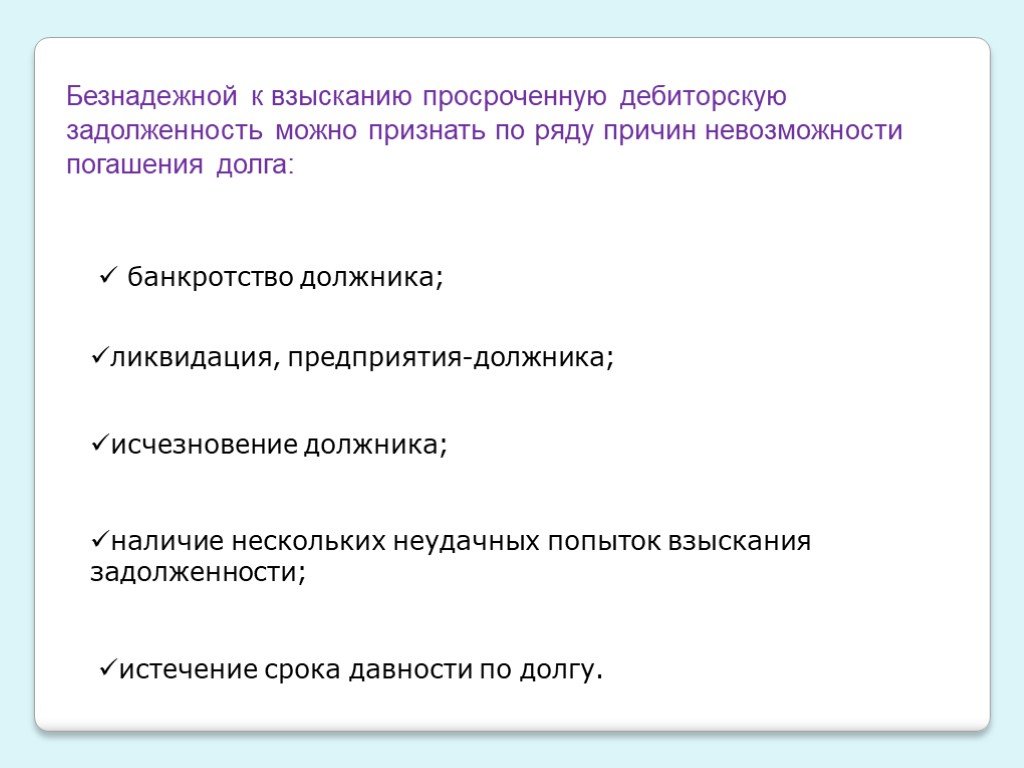

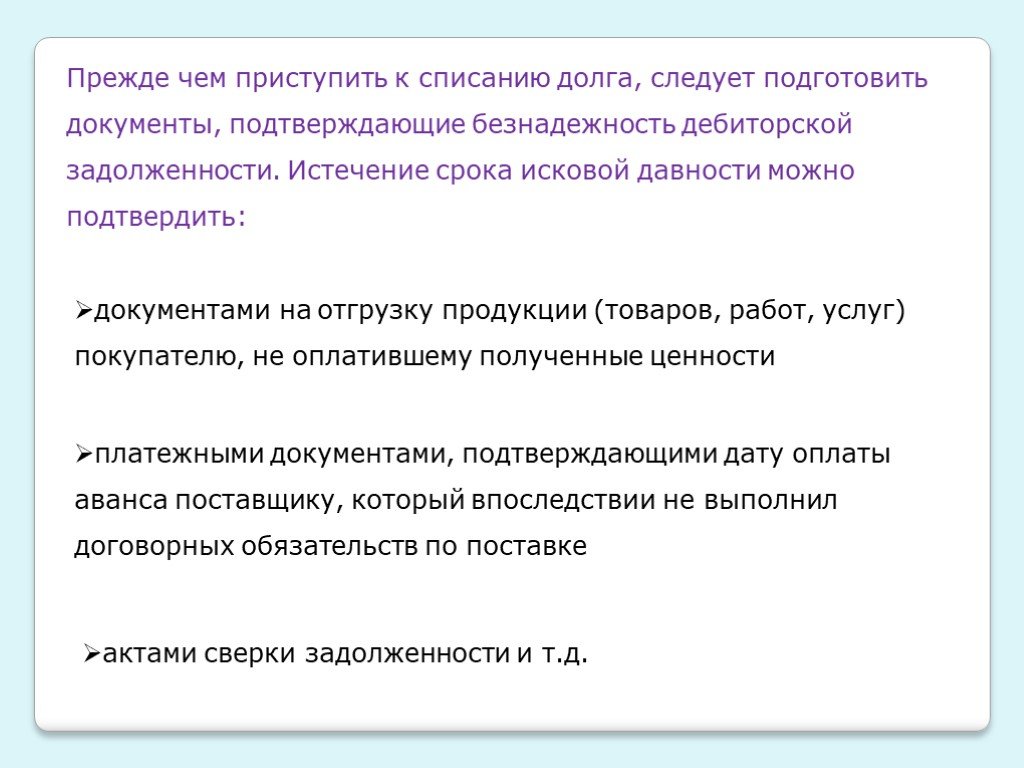

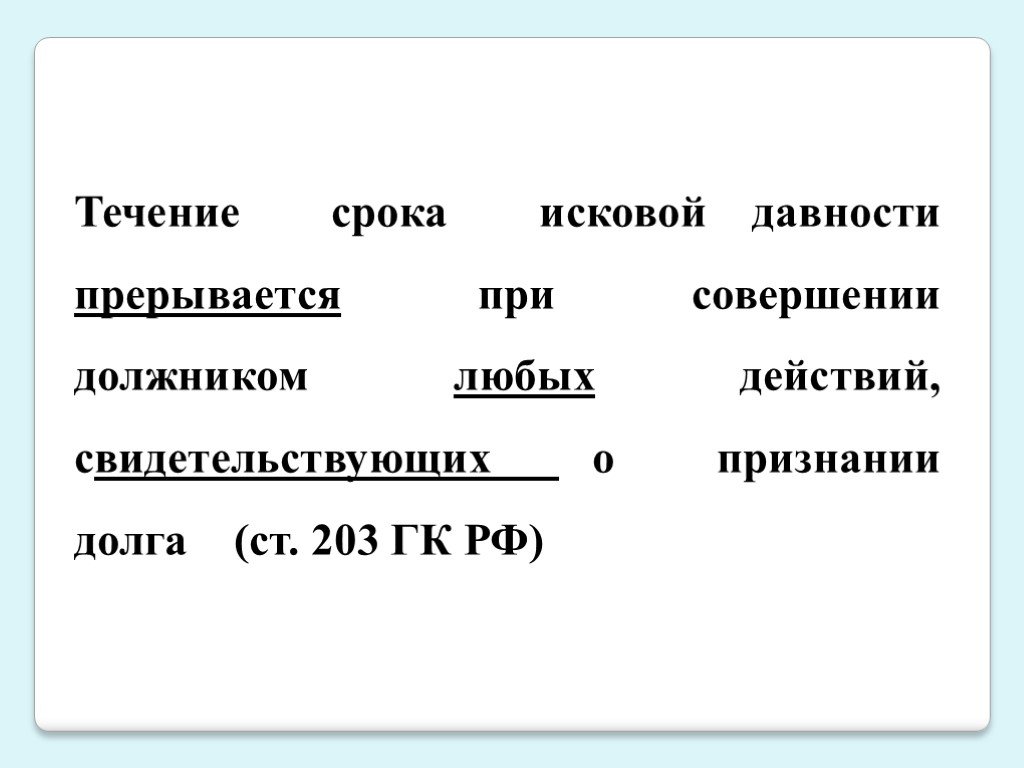

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30 Слайд 31

Слайд 31 Слайд 32

Слайд 32 Слайд 33

Слайд 33 Слайд 34

Слайд 34 Слайд 35

Слайд 35 Слайд 36

Слайд 36 Слайд 37

Слайд 37 Слайд 38

Слайд 38 Слайд 39

Слайд 39 Слайд 40

Слайд 40 Слайд 41

Слайд 41 Слайд 42

Слайд 42 Слайд 43

Слайд 43 Слайд 44

Слайд 44 Слайд 45

Слайд 45 Слайд 46

Слайд 46 Слайд 47

Слайд 47 Слайд 48

Слайд 48 Слайд 49

Слайд 49 Слайд 50

Слайд 50 Слайд 51

Слайд 51 Слайд 52

Слайд 52 Слайд 53

Слайд 53 Слайд 54

Слайд 54Презентацию на тему "Учет расчетов" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Разные. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 54 слайд(ов).

Слайды презентации

Список похожих презентаций

Учет расчетов с персоналом по оплате труда

Руководитель подразделения ( цеха, отдела) дает заключение о возможности приема его на работу и на оборотной стороне приказа (распоряжения) указываются ...

Учет расчетов с использованием векселей

Вексельные отношения в РФ. Расчеты с использованием векселей (вексельная форма расчетов) являются одной из неденежных форм расчетов. Вексельные отношения ...

Учет расчетов с персоналом по оплате труда

Основным документом, на основании которого начисляется заработная плата, является. табель учета рабочего времени за месяц. основная дополнительная ...

Учет расчетов, кредитов и займов

В процессе деятельности каждая организация осуществляет множество операций внутри предприятия и за его пределами, взаимодействует с частными лицами, ...

Бухгалтерский учет и налогообложение расчетов с подотчетными лицами

ООО «Фортеция-НН». Зарегистрирована в городе Нижний Новгород 15 июля 2013 года. Место регистрации по которому находится общество: 603068 г. Нижний ...

Учет расчетных операций

ВОПРОСЫ:. 1.Понятие дебиторской и кредиторской задолженности 2.Учет расчетов с бюджетом по НДС 3.Учет расчетов с поставщиками 4. Учет расчетов с покупателями ...

Учет расчета с покупателями и заказчиками

Расчеты с покупателями и заказчиками у поставщиков – возмещение издержек и реализация, получение определенного дохода. Порядок учета расчетов с покупателями ...

Учет обязательств

Нормативные документы по теме:. Положение по бухгалтерскому учету «Условные факты хозяйственной деятельности» ПБУ 8/01, утвержденное Приказом Минфина ...

Тема 7 Учет затрат на производство

ВОПРОС 1: Состав и классификация затрат, включаемых в себестоимость продукции;. Себестоимость продукции (работ, услуг) представляет собой стоимостную ...")

Учет на предприятиях малого бизнеса(ЛЕКЦИОННЫЙ МАТЕРИАЛ)

С 1 января 2008 г. действует Федеральный закон от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в РФ». Закон дает понятия ...

Учет материалов

В балансе материалы оцениваются всегда по фактической себестоимости. Фактическая себестоимость материалов, приобретенных за плату, включает: 1. суммы, ...

Учет и анализ финансового состояния предприятия

Тема данной дипломной работы актуальна тем, что показывает необходимость анализа финансового состояния для повышения доходности капитала, обеспечения ...

Учет денежных средств организации и анализ их движения

Объект исследования – общество с ограниченной ответственностью «Нателла». Предмет исследования – финансовые процессы на предприятии, связанные с формированием ...

Учет готовой продукции и ее реализации

Понятие готовой продукции и ее оценка. Готовой продукцией называется продукция, которая полностью закончена обработкой, принята техническим контролем, ...

Учет выпуска готовой продукции

СОДЕРЖАНИЕ Нормативное регулирование учета выпуска готовой продукции Понятие готовой продукции Схема учета готовой продукции Показатели, по котором ...

Учет затрат на производство

Выраженные в денежной форме текущие затраты организации на производство и сбыт продуктов труда образуют себестоимость продукции (работ, услуг). Определение ...

Формы безналичных расчетов

Безналичные расчеты — это платежи, осуществляемые без использования наличных денег, посредством перечисления денежных средств по счетам в кредитных ...

Учет налога на прибыль

Содержание. Нормативное регулирование Понятие налога на прибыль Плательщики налога на прибыль Объект налогообложения Налоговый период и налоговая ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:21 сентября 2019

Категория:Разные

Содержит:54 слайд(ов)

Поделись с друзьями:

Скачать презентацию