Презентация "План счетов бухгалтерского учета" – проект, доклад

Слайд 1

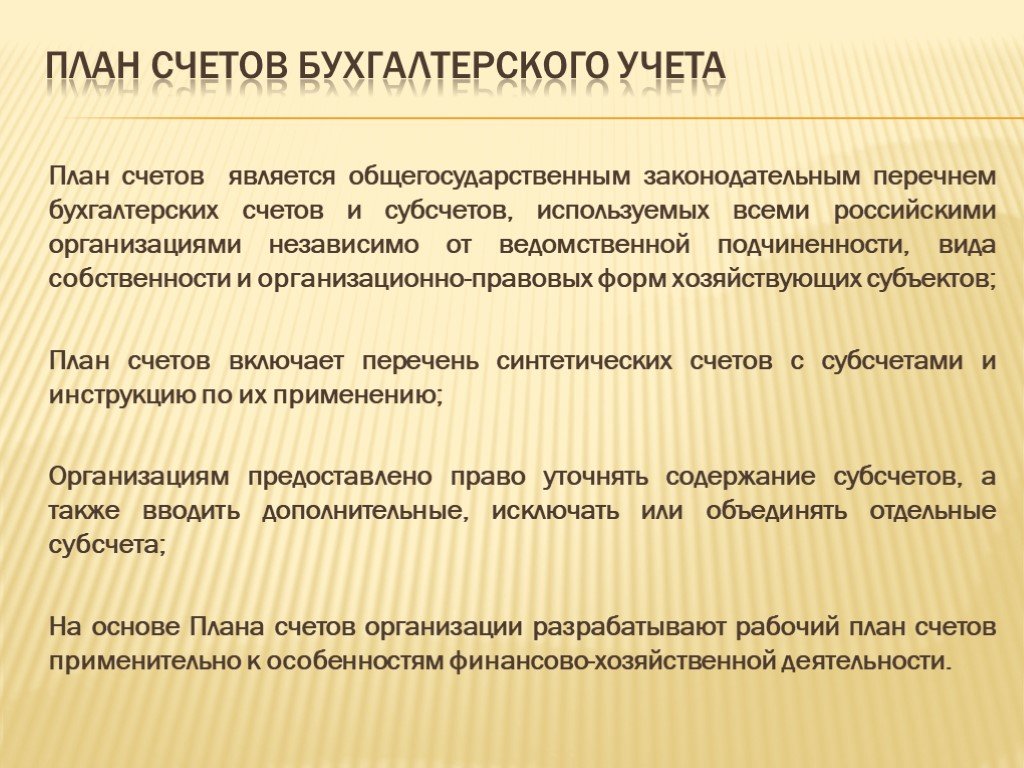

Слайд 1 Слайд 2

Слайд 2 Слайд 3

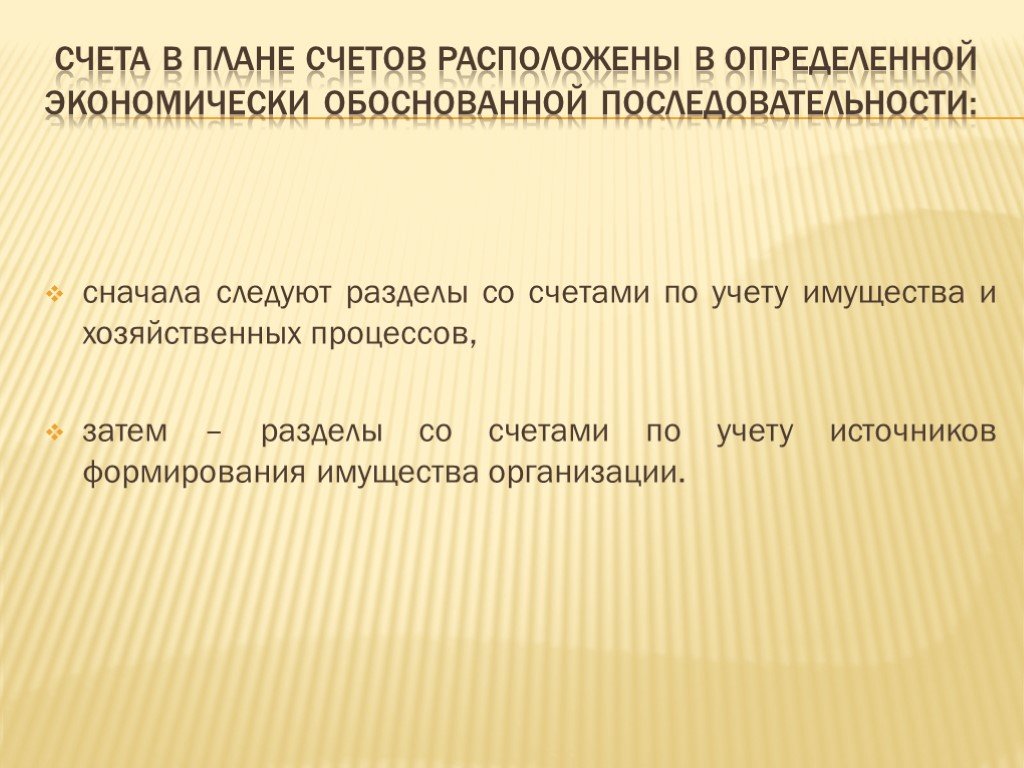

Слайд 3 Слайд 4

Слайд 4 Слайд 5

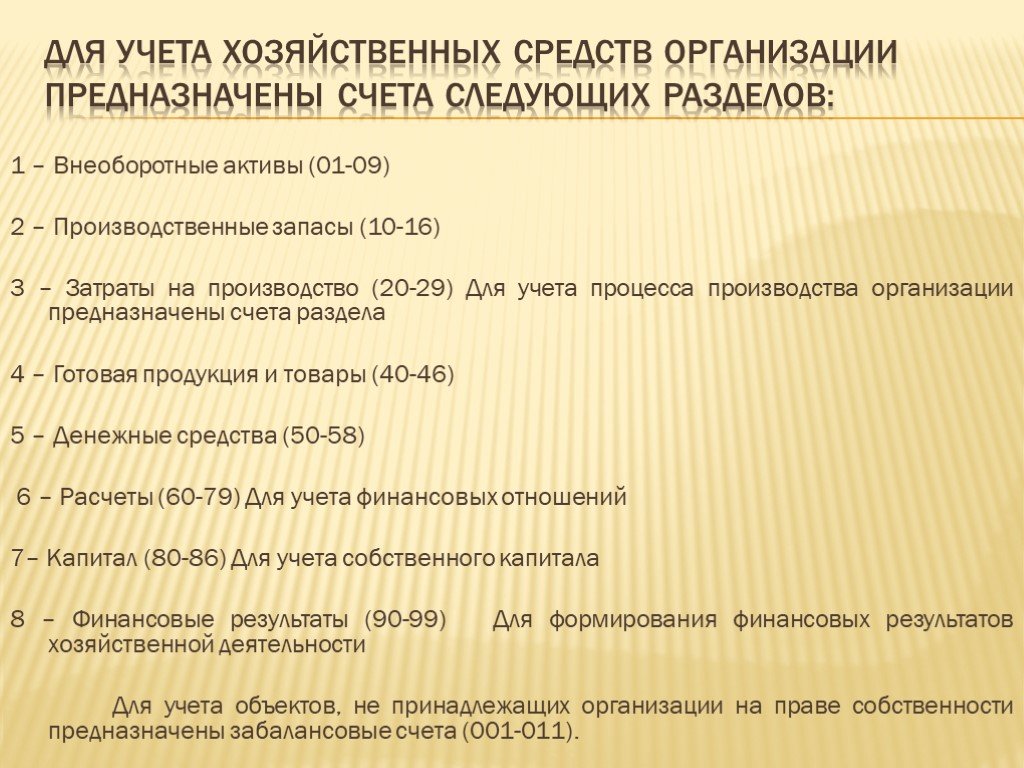

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26Презентацию на тему "План счетов бухгалтерского учета" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Разные. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 26 слайд(ов).

Слайды презентации

Список похожих презентаций

Формы бухгалтерского учета

Форма учета-это бухгалтерская запись данных из первичных документов в учетные регистры. В настоящее время применяется несколько форм бухгалтерского ...

Основные этапы истории развития бухгалтерского учета в Древнем Египте

Зарождение учета. Бухгалтерия возникла в эпоху палеолита, когда люди начали осознавать себя в обществе. Учет помогал поддерживать порядок, делать ...

Цели и задачи бухгалтерского учета

1.Цели и задачи бух.учета. Бухгалтерский учет служит для отражения и контроля средств организации, а также процессов ее хозяйственной деятельности ...

Порядок открытия и закрытия счетов банке

Безналичные расчеты – денежные расчеты путем записей по счетам в банках, когда деньги списываются со счета плательщика и зачисляются на счет получателя. ...

План розвитку Великобудищанської спеціалізованої школи І-ІІІ ступенів

І. Паспорт Плану розвитку ІІ. Вступ ІІІ. Аналіз навчально-виховного процесу і матеріально-технічної бази ІV. Концептуальні засади V. Плановий комплекс ...

План расстановки столов на банкете

Ёлочка 1 Данная расстановка столов возможна на ограниченном пространстве. Позволяет свободно перемещаться обсуживающему персоналу и рассадить большое ...

План работы:

План работы:. Рассмотреть графики и свойства функций:. 1. Линейная 2. Квадратичная 3. Степенная:. а) с четным отрицательным показателем. б) с нечетным ...

План занятия

План занятия. Резьбонарезные станки Резьбофрезерные станки Станки строгально-протяжной группы Продольные одностоечные станки Продольные двухстоечные ...

Методы учета затрат

Метод калькулирования предполагает систему производственного учета, при которой определяются себестоимость продукции, а также издержки на единицу ...

План бизнес-проекта cyclecity

Содержание бизнес-идеи и формат бизнеса. Большое количество людей увлекается ездой на велосипедах, но далеко не все они готовы по тем или иным причинам ...

План «Ост»

Великая Отечественная война(1941—1945) — война Советского Союза против нацистской Германии и её европейских союзников (Венгрии, Италии, Румынии, Словакии, ...

План работы методического объединения учителей-логопедов ДОУ Центрального округа на 2013-2014 учебный год

Методическая тема. Актуальные проблемы коррекционно-развивающего обучения в аспекте новых образовательных стандартов. Цель: содействие профессиональному ...

Нематериальные активы - особенности учета

Основным нормативным документом, регулирующим операции по нематериальным активам, является Положение по бухгалтерскому учету «Учет нематериальных ...

Модели бухгалтерского учёта

Модели бухгалтерского учёта. Классификация. Наиболее распространённая классификация моделей бухгалтерского учёта основана на правовой системе и различном ...

Методы учета затрат и калькулированиясебестоимости продукции

Калькулирование - это совокупность приемов учета затрат на производство и исчисления себестоимости готовой продукции. Процесс калькулирования состоит ...

Разработка базы данных для автоматизации учета выполнения курсовых и дипломных работ

Актуальность данного проекта заключается в том , чтобы упростить работу преподавателя, для того чтобы с легкостью найти и просмотреть информацию о ...

Счета синтетического и аналитического учета

Синтетические счета содержат обобщенные данные о хозяйственных операциях и ведутся в денежном выражении. Однако, имея только общие показатели, нельзя ...

План введения в должность начинающего специалиста

Адаптация к окружающему пространству. Ознакомление со структурной схемой компании; Ознакомление со структурой подразделения ( самого крупного и/или ...

План ГОЭЛРО

Что такое план ГОЭЛРО? ГОЭЛРО – первый перспективный план восстановления и развития народного хозяйства РСФСР на базе электрификации. План предусматривал ...

Аудит учета затрат на производство продукции

Совершенствование рычагов хозяйствования, выявление резервов снижения себестоимости, повышение рентабельности предприятия. Актуальность. Система измерения ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:30 апреля 2019

Категория:Разные

Содержит:26 слайд(ов)

Поделись с друзьями:

Скачать презентацию

")