Слайд 1МЕТОДИКА ИСЧИСЛЕНИЯ НАЛОГОВ

Слайд 2ЭЛЕМЕНТЫ НАЛОГООБЛОЖЕНИЯ ЭТО составная часть налогового механизма, направленное на практическое воплощение налога

Слайд 3От определения элементов налогообложения зависит степень реализации назначения того или иного налога.

Слайд 4ОБЯЗАТЕЛЬНЫЕ элементы налогообложения определяются в законодательном порядке по каждому налогу. Налог считается установленным лишь в том случае, когда определены обязательные элементы налога (п. 1 ст.17 НК РФ)

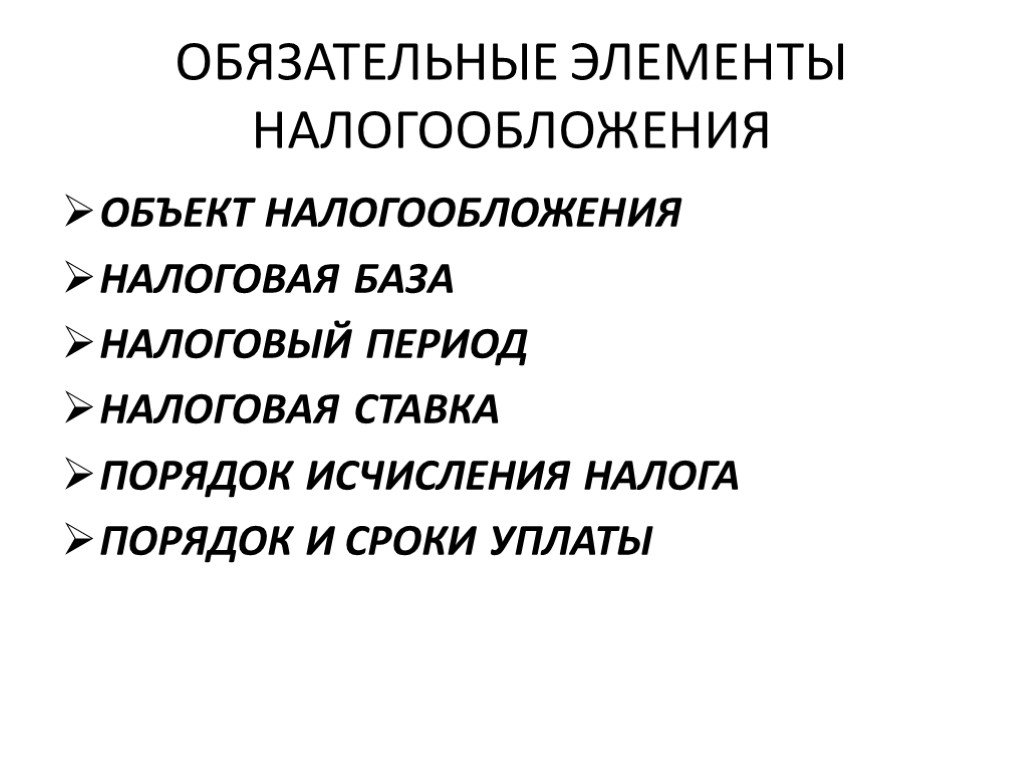

Слайд 5ОБЯЗАТЕЛЬНЫЕ ЭЛЕМЕНТЫ НАЛОГООБЛОЖЕНИЯ

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ НАЛОГОВАЯ БАЗА НАЛОГОВЫЙ ПЕРИОД НАЛОГОВАЯ СТАВКА ПОРЯДОК ИСЧИСЛЕНИЯ НАЛОГА ПОРЯДОК И СРОКИ УПЛАТЫ

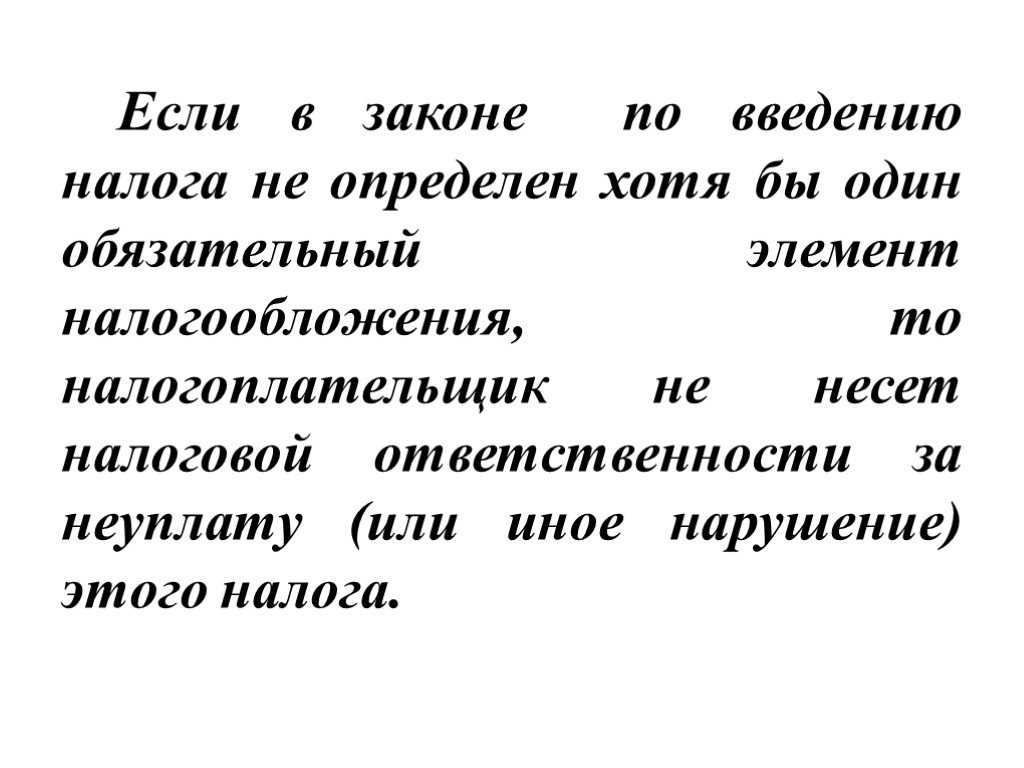

Слайд 6Если в законе по введению налога не определен хотя бы один обязательный элемент налогообложения, то налогоплательщик не несет налоговой ответственности за неуплату (или иное нарушение) этого налога.

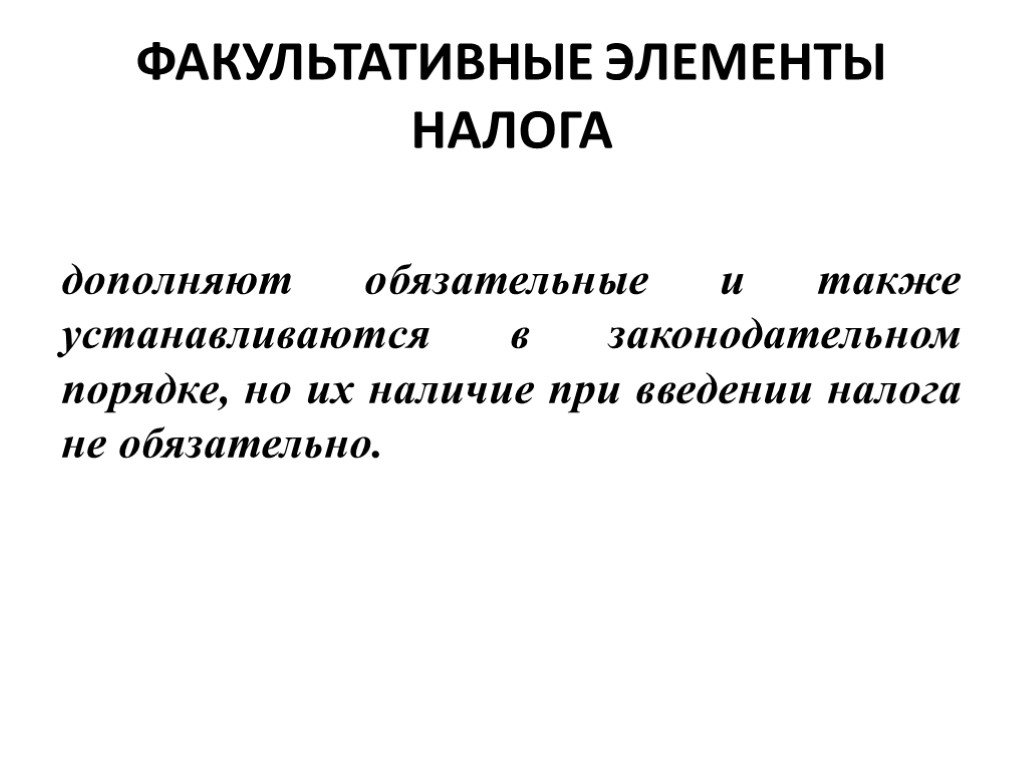

Слайд 7ФАКУЛЬТАТИВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

дополняют обязательные и также устанавливаются в законодательном порядке, но их наличие при введении налога не обязательно.

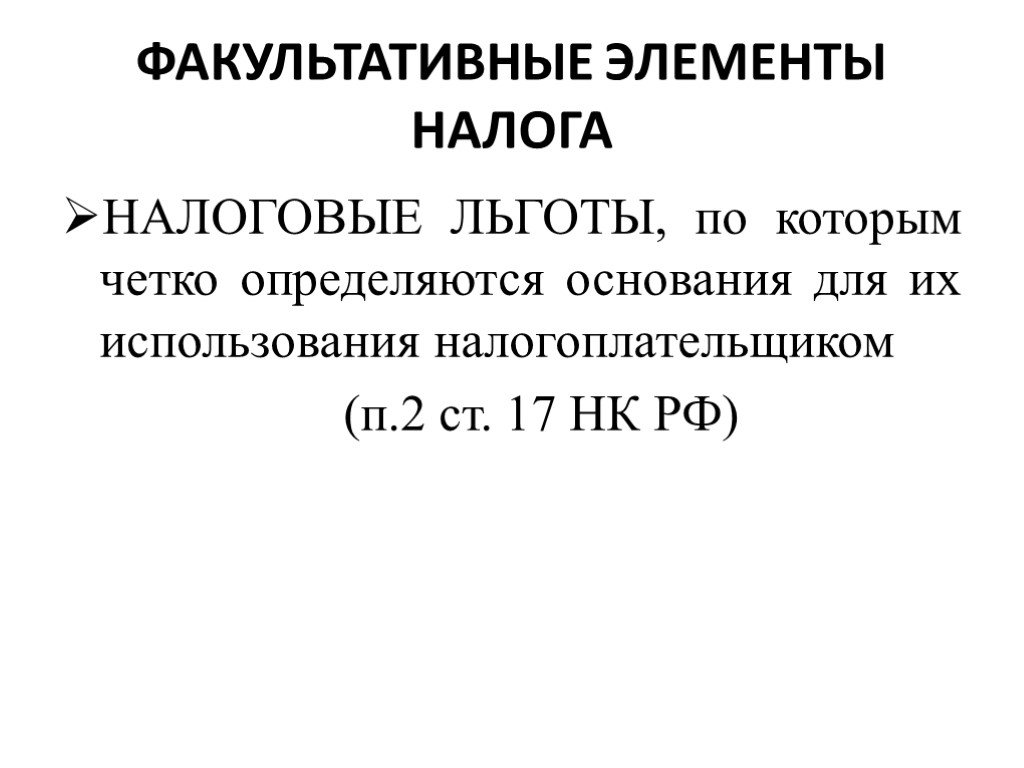

Слайд 8НАЛОГОВЫЕ ЛЬГОТЫ, по которым четко определяются основания для их использования налогоплательщиком (п.2 ст. 17 НК РФ)

Слайд 9НАЛОГОПЛАТЕЛЬЩИК

лицо, обязанное внести платеж в бюджет. По НК РФ налогоплательщик (субъект налогообложения) – это организации и физические лица, на которых возложена юридическая обязанность уплатить налог (сбор) за счет собственных средств.

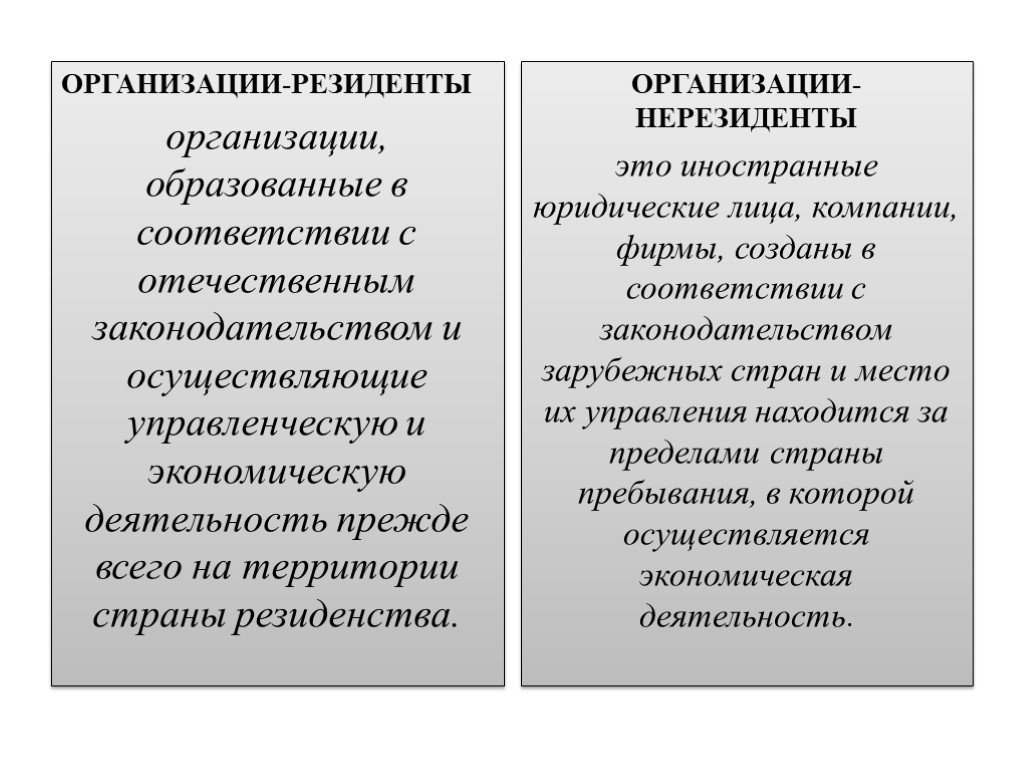

Слайд 10ОРГАНИЗАЦИИ-РЕЗИДЕНТЫ организации, образованные в соответствии с отечественным законодательством и осуществляющие управленческую и экономическую деятельность прежде всего на территории страны резиденства.

ОРГАНИЗАЦИИ-НЕРЕЗИДЕНТЫ это иностранные юридические лица, компании, фирмы, созданы в соответствии с законодательством зарубежных стран и место их управления находится за пределами страны пребывания, в которой осуществляется экономическая деятельность.

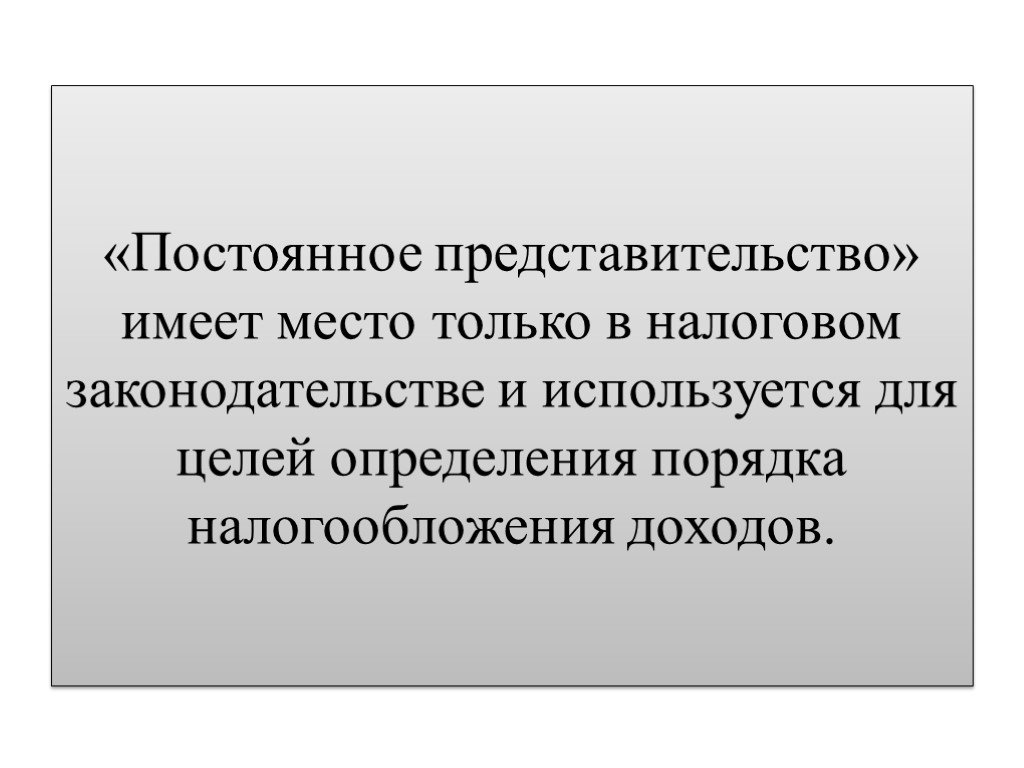

Слайд 11«Постоянное представительство» имеет место только в налоговом законодательстве и используется для целей определения порядка налогообложения доходов.

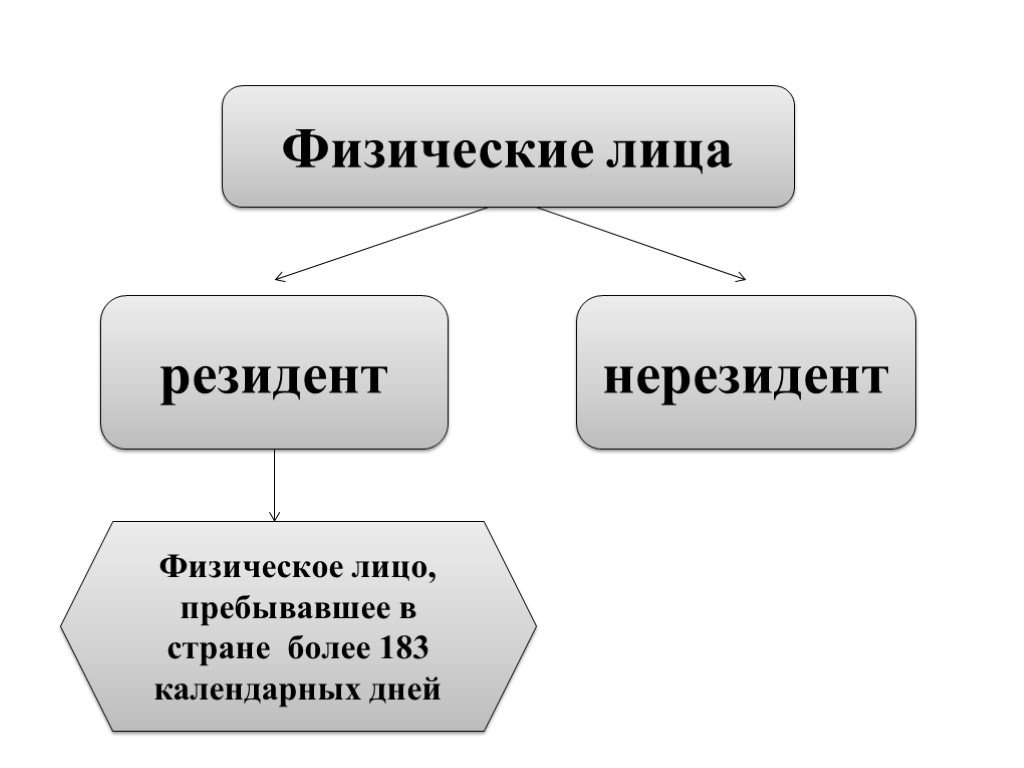

Слайд 12Физические лица резидент нерезидент

Физическое лицо, пребывавшее в стране более 183 календарных дней

Слайд 13НАЛОГОПЛАТЕЛЬЩИКАМИ являются также физические лица , занимающиеся предпринимательской деятельностью без образования юридического лица, а также физические лица, самостоятельно осуществляющие деятельность, направленную на систематическое получение дохода от оказания платных услуг (частные нотариусы, адвокаты и др.)

Слайд 14Налоговые агенты- лица (организации, физические лица, индивидуальные предприниматели и др.), на которые законодательными или нормативными актами о налогах возложены обязанности по исчислению , удержанию у налогоплательщика и перечислению налогов в соответствующие бюджеты (внебюджетные фонды)

Слайд 15Сборщики налогов и сборов- государственные органы, органы самоуправления, другие уполномоченные органы и должностные лица осуществляющие в соответствии с законодательными и иными нормативными актами прием налогоплательщиков и (или) плательщиков сборов средств в уплату налогов и сборов и перечисление их в бюджет.

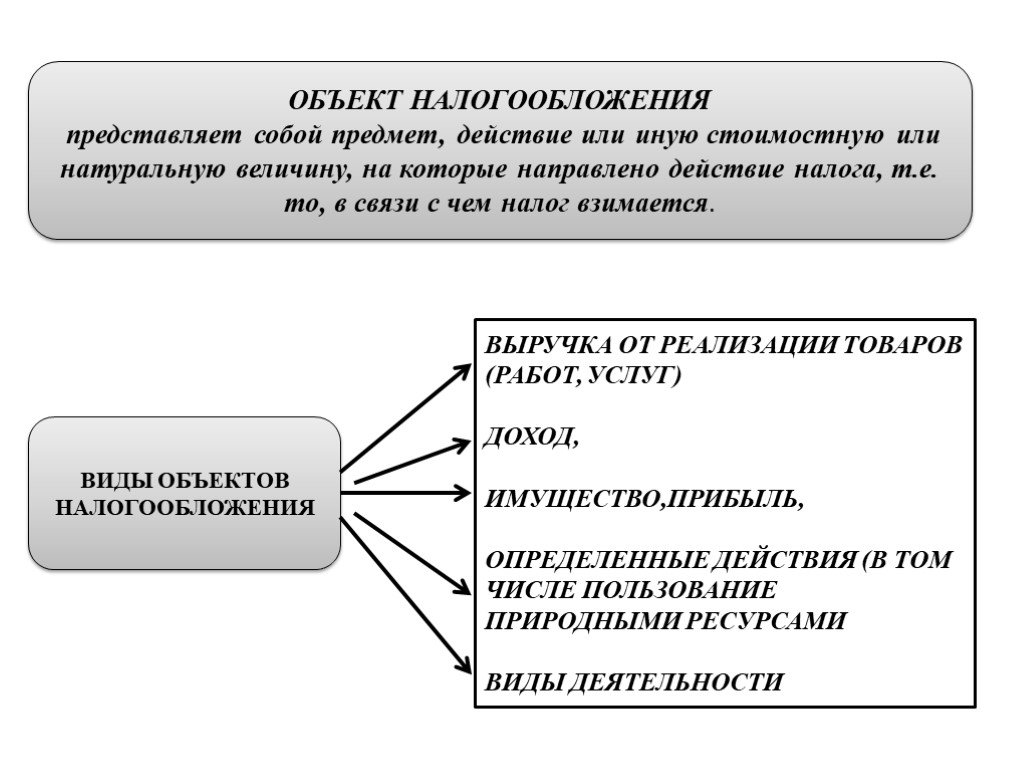

Слайд 16ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ представляет собой предмет, действие или иную стоимостную или натуральную величину, на которые направлено действие налога, т.е. то, в связи с чем налог взимается.

ВИДЫ ОБЪЕКТОВ НАЛОГООБЛОЖЕНИЯ

ВЫРУЧКА ОТ РЕАЛИЗАЦИИ ТОВАРОВ (РАБОТ, УСЛУГ) ДОХОД, ИМУЩЕСТВО,ПРИБЫЛЬ, ОПРЕДЕЛЕННЫЕ ДЕЙСТВИЯ (В ТОМ ЧИСЛЕ ПОЛЬЗОВАНИЕ ПРИРОДНЫМИ РЕСУРСАМИ ВИДЫ ДЕЯТЕЛЬНОСТИ

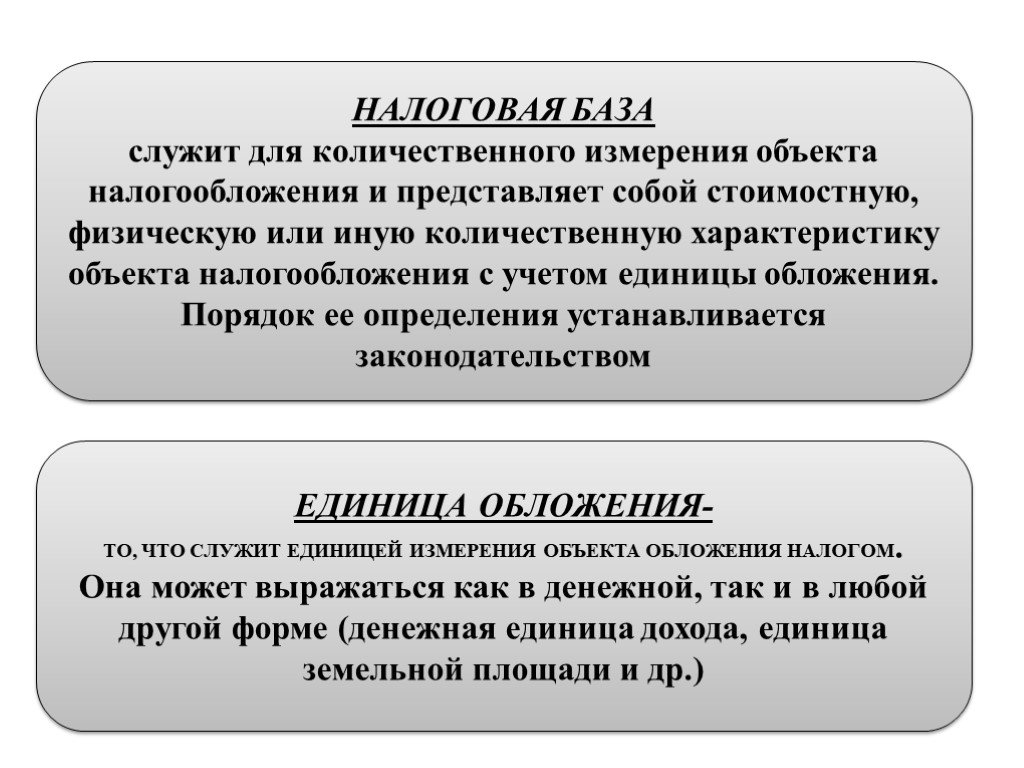

Слайд 17НАЛОГОВАЯ БАЗА служит для количественного измерения объекта налогообложения и представляет собой стоимостную, физическую или иную количественную характеристику объекта налогообложения с учетом единицы обложения. Порядок ее определения устанавливается законодательством

ЕДИНИЦА ОБЛОЖЕНИЯ- ТО, ЧТО СЛУЖИТ ЕДИНИЦЕЙ ИЗМЕРЕНИЯ ОБЪЕКТА ОБЛОЖЕНИЯ НАЛОГОМ. Она может выражаться как в денежной, так и в любой другой форме (денежная единица дохода, единица земельной площади и др.)

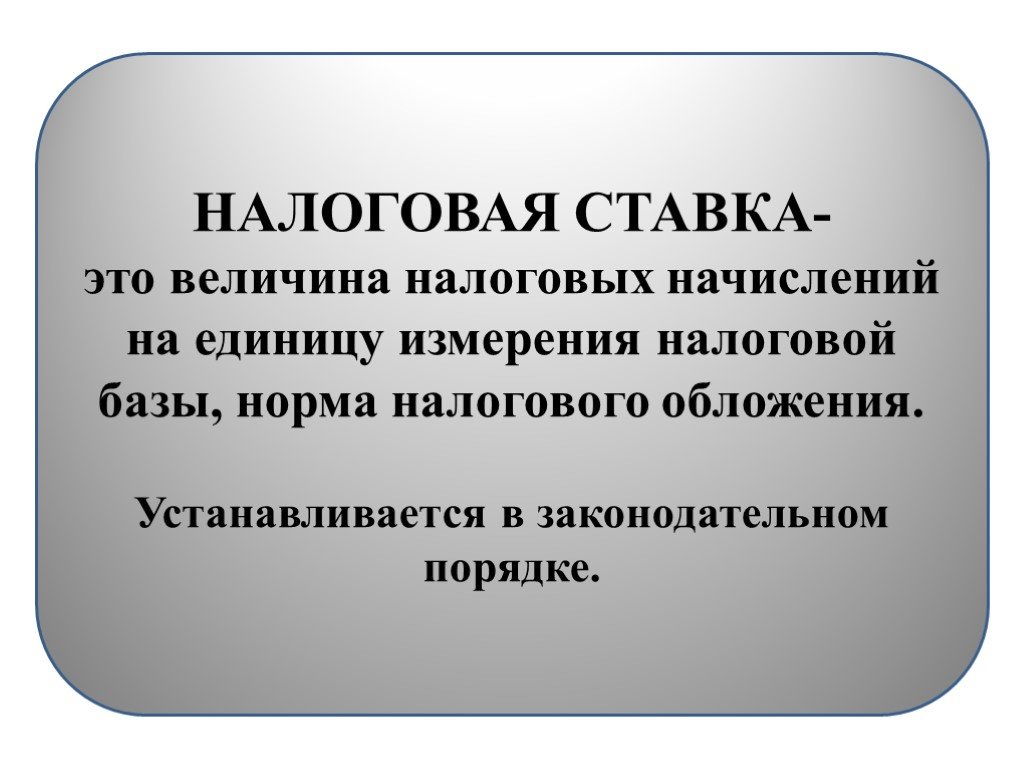

Слайд 18НАЛОГОВАЯ СТАВКА- это величина налоговых начислений на единицу измерения налоговой базы, норма налогового обложения. Устанавливается в законодательном порядке.

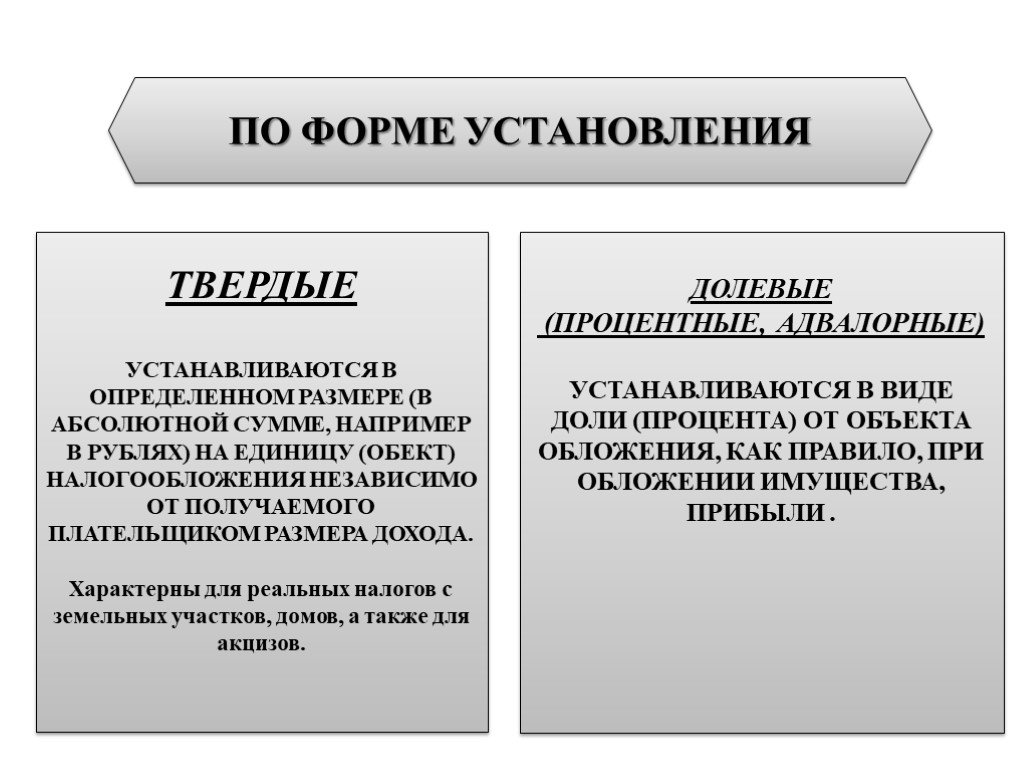

Слайд 19ПО ФОРМЕ УСТАНОВЛЕНИЯ

ТВЕРДЫЕ УСТАНАВЛИВАЮТСЯ В ОПРЕДЕЛЕННОМ РАЗМЕРЕ (В АБСОЛЮТНОЙ СУММЕ, НАПРИМЕР В РУБЛЯХ) НА ЕДИНИЦУ (ОБЕКТ) НАЛОГООБЛОЖЕНИЯ НЕЗАВИСИМО ОТ ПОЛУЧАЕМОГО ПЛАТЕЛЬЩИКОМ РАЗМЕРА ДОХОДА. Характерны для реальных налогов с земельных участков, домов, а также для акцизов.

ДОЛЕВЫЕ (ПРОЦЕНТНЫЕ, АДВАЛОРНЫЕ) УСТАНАВЛИВАЮТСЯ В ВИДЕ ДОЛИ (ПРОЦЕНТА) ОТ ОБЪЕКТА ОБЛОЖЕНИЯ, КАК ПРАВИЛО, ПРИ ОБЛОЖЕНИИ ИМУЩЕСТВА, ПРИБЫЛИ .

Слайд 20ПО МЕТОДУ УСТАНОВЛЕНИЯ

ПРОПОРЦИОНАЛЬНЫЕ в виде единого фиксированного размера (доли) к объекту обложения независимо от его величины.

прогрессивные уровень изъятия возрастает по мере роста величины объекта обложения.

Простая (ступенчатая) прогрессия состоит в том, что процент изъятия увеличивается по мере роста размера объекта обложения и применяется ко всей его величине.

Сложная (скользящая) прогрессия характеризуется тем, что объект обложения делится на части и каждая последующая часть облагается по более высокой ставке.

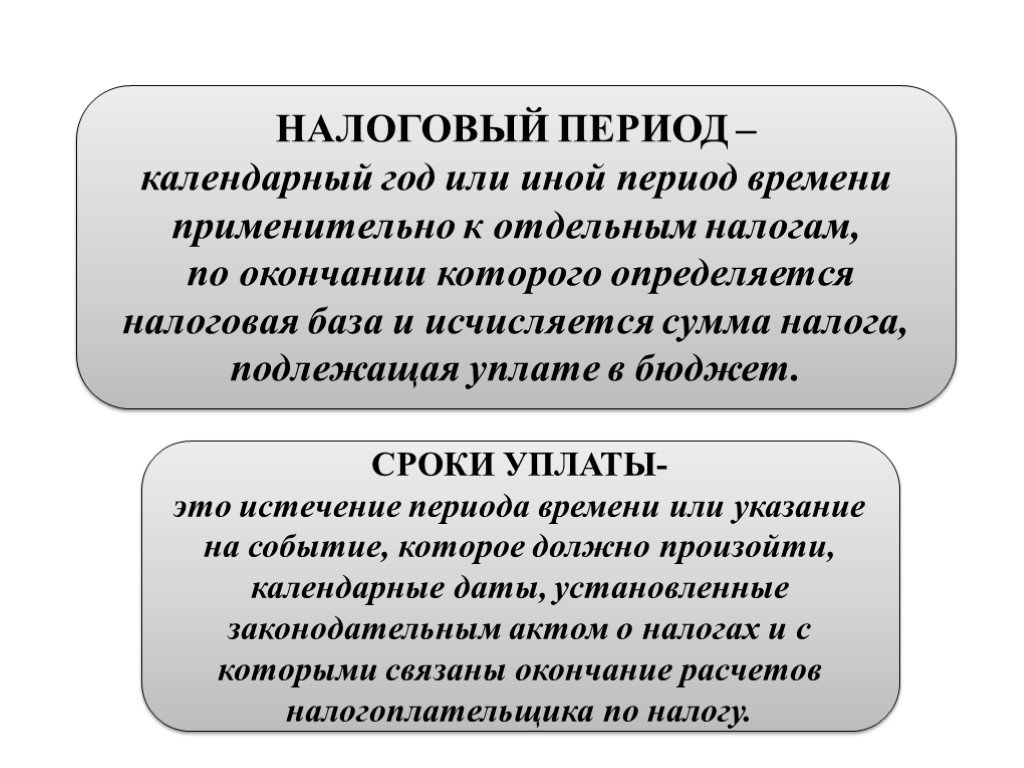

Слайд 21НАЛОГОВЫЙ ПЕРИОД – календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате в бюджет.

СРОКИ УПЛАТЫ- это истечение периода времени или указание на событие, которое должно произойти, календарные даты, установленные законодательным актом о налогах и с которыми связаны окончание расчетов налогоплательщика по налогу.

Слайд 22Порядок исчисления и уплаты налогов и сборов- это технические приемы исчисления и внесения налогоплательщиком или налоговым агентом суммы налога в соответствующий бюджет

Слайд 23налоговое производство это установленные законодательством совокупность приемов, способов и методик, определяющих порядок исполнения юридических обязательств налогоплательщиков и иных лиц по исчислению и уплате (внесению) налога в бюджет или внебюджетный фонд, т. е. это установленный налоговым законодательством порядок исполнения налогового обязательства.

Слайд 24Налоговое производство, возникая с момента появления объекта налогообложения, проходит все стадии исчисления и уплаты налога и завершается зачислением налога в соответствующий бюджет. ______________________ В целом все налоговое производство условно можно разделить на две крупные стадии: исчисление налогов уплата налогов.

Слайд 25

Слайд 26НАЛОГ МОЖЕТ УПЛАЧИВАТЬСЯ В ПОРЯДКЕ: ЕДИНОВРЕМЕННОГО ПЛАТЕЖА В ТЕЧЕНИЕ ОПРЕДЕЛЕННОГО ПЕРИОДА ВРЕМЕНИ ПОСЛЕ ОКОНЧАНИЯ НАЛОГОВОГО ПЕРИОДА ; ЕДИНОВРЕМЕННОГО ПЛАТЕЖА, НЕ ПОЗДНЕЕ ИЛИ ОДНОВРЕМЕННО С ПОДАЧЕЙ ДЕКЛАРАЦИИ; АВАНСОВЫМИ ПЛАТЕЖАМИ В ТЕЧЕНИЕ ВСЕГО НАЛОГОВОГО ПЕРИОДА И СООТВЕТСТВУЮЩЕЙ ДОПЛАТОЙ (ИЛИ ВОЗМЕЩЕНИЕМ) В ТЕЧЕНИЕ ОПРЕДЕЛЕННОГО КОЛИЧЕСТВА ВРЕМЕНИ ПОСЛЕ НАЛОГОВОГО ПЕРИОДА.

Слайд 27

Слайд 28ОСНОВНЫЕ ЭЛЕМЕНТЫ ПОРЯДКА УПЛАТЫ НАЛОГА

ОПРЕДЕЛЕНИЕ ЛИЦА, КОТОРОЕ ДОЛЖНО ПРОИЗВОДИТЬ УПЛАТУ НАЛОГА В БЮДЖЕТ

СПОСОБ, ФОРМА И СРОКИ УПЛАТЫ НАЛОГА

Слайд 29Основные способы исчисления и уплаты налога: Самостоятельно налогоплательщиком (по декларации). Налоговым агентом ( у источника дохода). Административный (по извещению налогового органа)

Слайд 30НАЛОГОВЫЕ ЛЬГОТЫ предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов предусмотренные законодательством о налогах и сборах преимущества по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере.

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30