Слайд 1МЕТОД И МЕТОДИКА ЭКОНОМИЧЕСКОГО АНАЛИЗА

Понятие метода и методики экономического анализа. Методика факторного анализа. Классификация факторов в анализе хозяйственной деятельности. Моделирование взаимосвязей в детерминированном факторном анализе.

Слайд 2Понятие метода и методики экономического анализа

Под методом науки в широком смысле понимают способ исследования своего предмета. Метод – совокупность способов, приёмов, средств познания, т.е. это технология исследования. Анализ базируется на диалектическом методе познания. Основные его черты: разработка системы показателей; изучение экономических явлений в движении; определение причинно-следственных связей и т.д.

Слайд 3Методика

система правил и требований, гарантирующих эффективное приложение метода. В экономическом анализе методика представляет собой совокупность аналитических способов и правил исследования экономических явлений и процессов хозяйственной деятельности, подчиненных достижению цели анализа. Различают общую и частные методики анализа. Общая методика - система исследований, которая одинаково используется при изучении разных объектов экономического анализа в различных отраслях экономики. Частные методики конкретизируют общую относительно определенных отраслей экономики, типов производства, объектов исследования, видов анализа.

Слайд 4Этапы методики экономического анализа:

определение цели, постановка задач, определение потребителей информации; выбор системы показателей; выбор способов, технических приёмов и средств анализа; подготовка источников информации и непосредственное проведение анализа; интерпретация результатов.

Слайд 5В качестве важнейшего элемента методики анализа хозяйственной деятельности выступают технические приемы и способы анализа (инструментарий анализа).

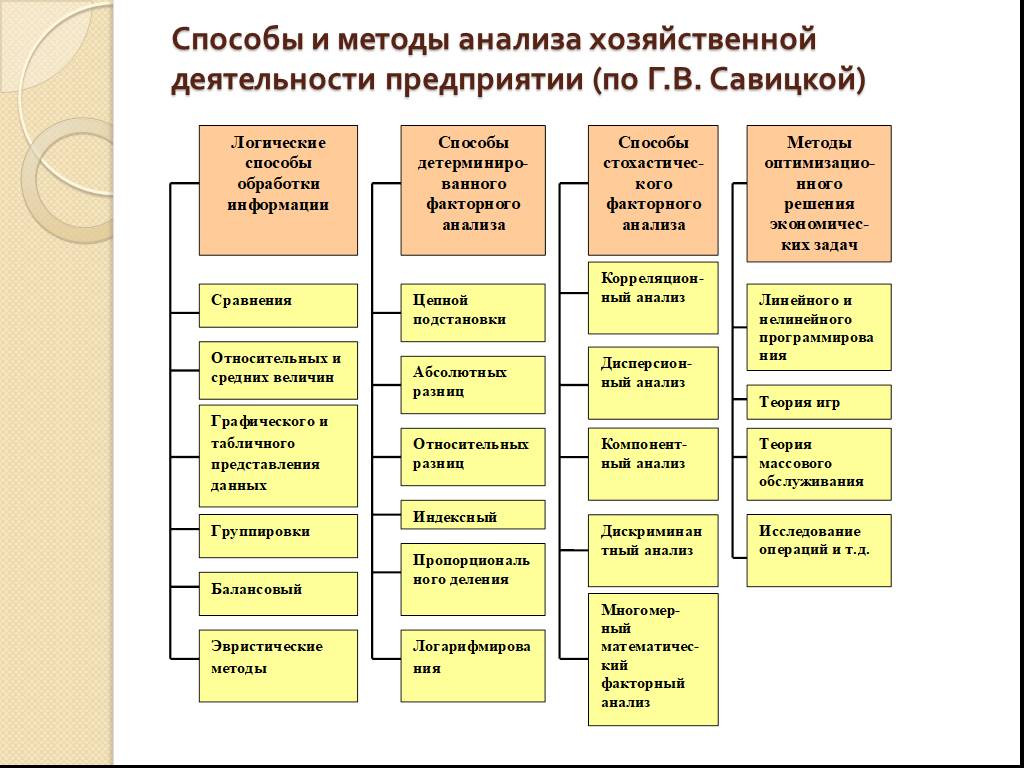

Слайд 6Способы и методы анализа хозяйственной деятельности предприятии (по Г.В. Савицкой)

Слайд 7Методика факторного анализа

Все явления и процессы хозяйственной деятельности предприятия находятся во взаимосвязи, взаимозависимости и взаимообусловленности. Одни из них непосредственно связаны между собой, другие – косвенно. Каждое явление можно рассматривать и как причину, и как результат. Если показатель рассматривается как результат действия одной или нескольких причин и выступает в качестве объекта исследования, то при изучении взаимосвязей его называют результативным показателем. Показатели, определяющие поведение результативного показателя, называются факторными. Каждый результативный показатель зависит от многих факторов.

Слайд 8Фактор

причина изменения чего-то, а в анализе – причина изменения результативного показателя.

Слайд 9Факторный анализ

методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей.

Слайд 10Типы факторного анализа:

детерминированный (функциональный) и стохастический (корреляционный); прямой (дедуктивный) и обратный (индуктивный); одноступенчатый и многоступенчатый; статический и динамический; ретроспективный и перспективный (прогнозный).

Слайд 11Детерминированный факторный анализ

(причинно-следственный, конкретная причина вызывает конкретное следствие )- связь между факторами и результатом полная, т.е. изменение фактора даст однозначное изменение результата (результат можно представить в виде произведения, частного или алгебраической суммы (+/-) факторов);

Слайд 12Стохастический (вероятностный)

связь между факторами неполная, т.е. конкретное изменение фактора может дать несколько изменений результата (результат нельзя представить в виде простой математической взаимосвязи факторов).

Слайд 13Прямой факторный анализ – исследование ведется дедуктивным способом – от общего к частному. Обратный факторный анализ – исследование ведется от частных, отдельных факторов к обобщающим. Одноступенчатый факторный анализ (анализируются факторы первого уровня). Многоступенчатый (анализируются факторы второго и последующего уровней).

Слайд 14Статический факторный анализ применяется при изучении влияния факторов на результативные показатели на определенную дату. Динамический факторный анализ представляет собой методику исследования причинно-следственных связей в динамике. Ретроспективный факторный анализ изучает причины изменения результатов хозяйственной деятельности за прошлые периоды. Перспективный факторный анализ – исследует поведение факторов и результативных показателей в перспективе.

Слайд 15Этапы факторного анализа:

отбор факторов для анализа; классификация и систематизация факторов; моделирование взаимосвязи между результатом и факторами; расчёт влияния факторов на результат (непосредственно факторный анализ); работа с факторной моделью.

Слайд 16Классификация факторов в анализе хозяйственной деятельности

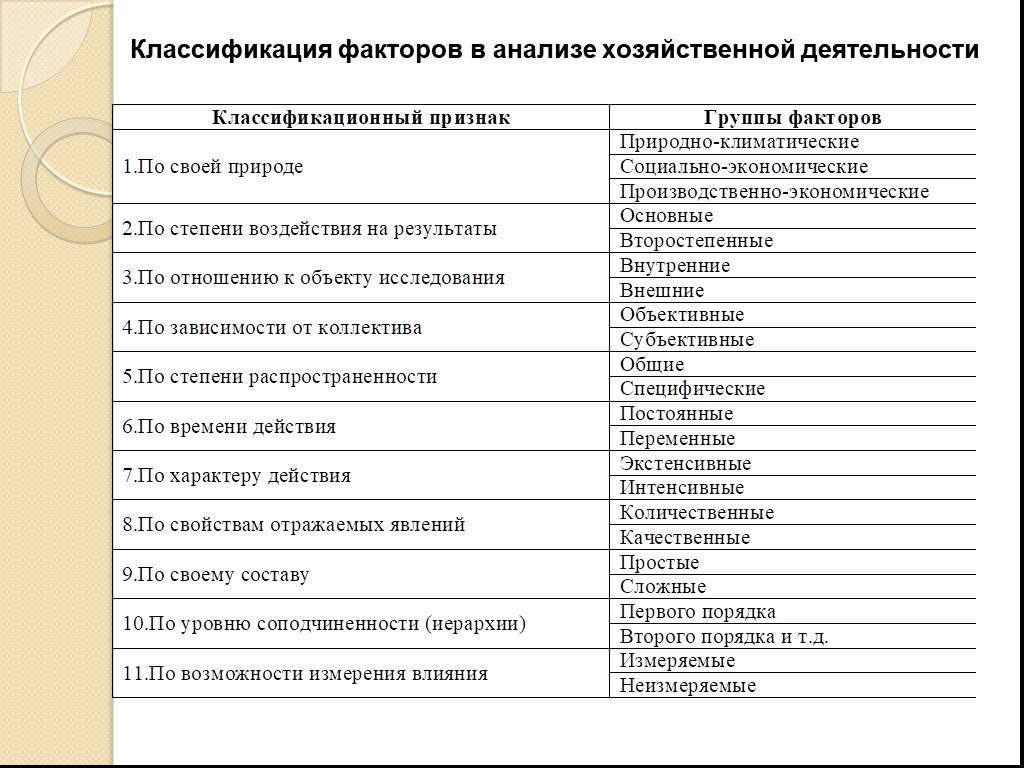

Слайд 17Классификация факторов: 1. По своей природе: Природно-климатические факторы оказывают большое влияние на результаты хозяйственной деятельности в таких отраслях, как сельское и лесное хозяйство, добывающая промышленность, строительство и др. Социально-экономические факторы (жилищные условия работников, организация культурно-массовой, спортивной, оздоровительной работы и др.) способствуют более полному использованию производственных ресурсов предприятия и повышению эффективности его работы. Производственно-экономические факторы определяют полноту и эффективность использования производственных ресурсов предприятия и конечные результаты его деятельности.

Слайд 182. По степени воздействия на результаты: Основные факторы оказывают решающее воздействие на результативный показатель. Второстепенные – не оказывают решающего воздействия на результаты хозяйственной деятельности в сложившихся условиях. 3. По отношению к объекту исследования: Внутренние факторы зависят от деятельности предприятия. Внешние – не зависят от деятельности предприятия. 4.По зависимости от коллектива: Объективные факторы не зависят от воли и желания людей. Субъективные – зависят от деятельности физических и юридических лиц.

Слайд 195.По степени распространенности: Общие факторы действуют во всех отраслях экономики. Специфические факторы – их действия проявляются в условиях отдельной отрасли экономики или предприятия. 6. По времени действия: Постоянные факторы оказывают влияние на изучаемое явление беспрерывно на протяжении всего времени. Переменные факторы проявляются периодически.

Слайд 207. По характеру действия: Экстенсивные факторы связаны с вовлечением дополнительного количества факторов без изменения их качества, производительности (например, увеличение численности рабочих → увеличение объёмов производства без изменения производительности рабочих и т.п.). Интенсивные факторы связаны с более рациональным, производительным, качественным использованием уже имеющихся ресурсов (например, рост производительности труда → увеличение объёмов производства продукции без увеличения численности работников и т.п.).

. 9. По своему составу: Простые факторы – не р")

Слайд 218. По свойствам отражаемых явлений: Количественные факторы выражают количественную определенность явлений. Качественные факторы определяют внутренние качества, признаки и особенности изучаемых объектов (производительность труда, качество продукции и др.). 9. По своему составу: Простые факторы – не раскладываются на составные элементы (например, количество рабочих дней в отчетном периоде). Сложные факторы состоят из нескольких элементов (например, производительность труда).

Слайд 2210.По уровню соподчиненности (иерархии): Факторы первого уровня подчинения непосредственно влияют на результативный показатель. Факторы второго и последующих уровней определяют результативный показатель косвенно. 11. По возможности измерения влияния: Измеряемые факторы – их воздействие на результативный показатель может быть количественно измерено. Неизмеряемые – их влияние на результаты деятельности предприятий не поддается непосредственному измерению (например, уровень подготовки кадров).

Слайд 23Моделирование взаимосвязей в детерминированном факторном анализе

Одной из задач факторного анализа является моделирование взаимосвязей между результативными показателями и факторами, которые определяют их величину. Модель – аналог реального мира, который может быть построен и исследован с помощью различных средств, начиная от словесного описания и кончая использованием системы математических уравнений или имитации на компьютере. Моделирование – это метод, при помощи которого такие модели создаются. В анализе модель – это взаимосвязь исследуемого показателя с факторными в форме конкретного математического уравнения.

Слайд 24Правила моделирования:

факторы и модели должны реально существовать; факторы должны находиться в причинно-следственной связи с результатом; все показатели должны быть количественно измеримы; модель должна обеспечивать возможность измерения отдельных факторов; в модель сначала включаются количественные факторы, а затем качественные.

Слайд 25Типы моделей при детерминированном факторном анализе:

Аддитивные модели (результат – сложение и/или вычитание факторов) Мультипликативные модели (результат – перемножение факторов) Кратные модели (результат – частное от деления факторов) Смешанные (комбинированные) модели (чтобы получить результат с факторами надо произвести несколько математических действий)

; способ удлинения (применяется в кратных моделях и предусматривает изменение числителя модели путем з")

Слайд 26Способы преобразования детерминированных факторных моделей:

способ формального разложения (разложение показателей модели на составные элементы, используется в аддитивных и мультипликативных моделях); способ удлинения (применяется в кратных моделях и предусматривает изменение числителя модели путем замены одного или нескольких факторов на сумму однородных показателей, при этом знаменатель в модели остается неизменным); способ расширения (изменение исходной кратной модели путем умножения числителя и знаменателя дроби на один или несколько новых показателей); способ сокращения (изменение исходной кратной модели путем деления числителя и знаменателя на один или несколько показателей).

Слайд 27Пример способа формального разложения:

Прибыль = Выручка – Себестоимость Прибыль = Выручка – (МЗ + ОТ + А +НР), где МЗ – материальные затраты, ОТ – оплата труда, А – амортизация, НР – накладные расходы.

Слайд 28Моделирование мультипликативных факторных систем осуществляется аналогично путём расчленения исходной системы на факторы сомножители:

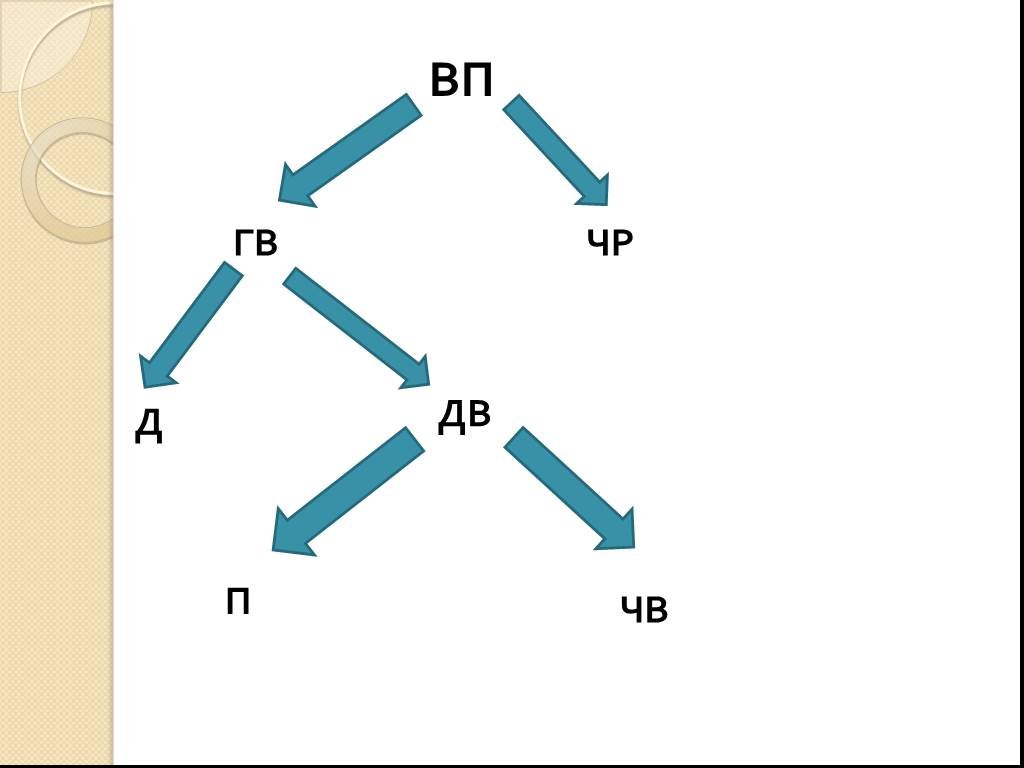

ВП = ЧР × ГВ, ВП = ЧР × Д × ДВ, ВП = ЧР × Д × П × ЧВ, где ВП – валовая продукция, ЧР – среднегодовая численность работников, ГВ – среднегодовая выработка одного работника, Д - количество дней, отработанных одним работником за год, ДВ – среднедневная выработка одного работника, П – продолжительность рабочей смены в часах, ЧВ – выработка за час одного работника.

Слайд 29ГВ ЧР Д ДВ ВП П ЧВ

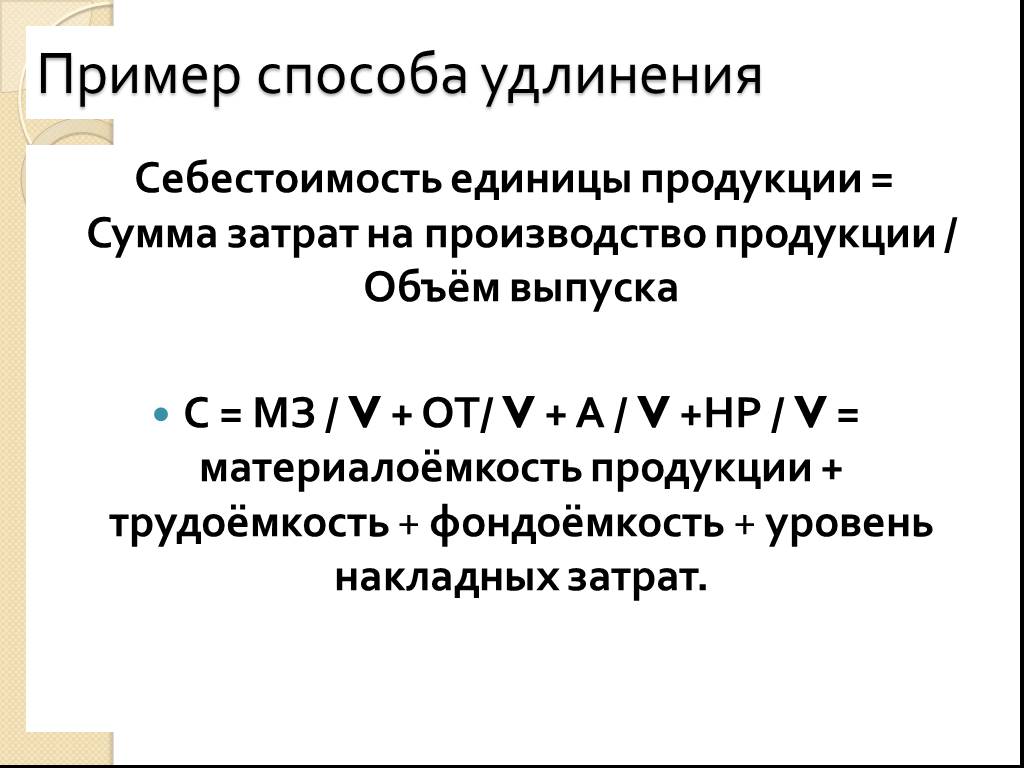

Слайд 30Пример способа удлинения

Себестоимость единицы продукции = Сумма затрат на производство продукции / Объём выпуска С = МЗ / V + ОТ/ V + А / V +НР / V = материалоёмкость продукции + трудоёмкость + фондоёмкость + уровень накладных затрат.

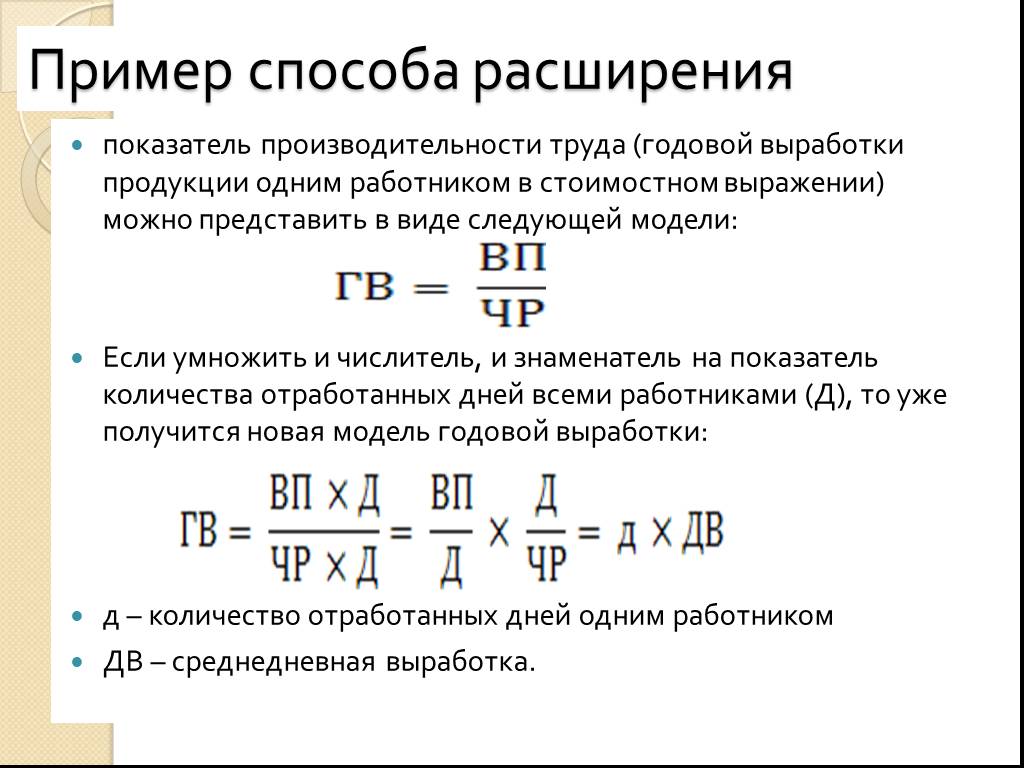

Слайд 31Пример способа расширения

показатель производительности труда (годовой выработки продукции одним работником в стоимостном выражении) можно представить в виде следующей модели: Если умножить и числитель, и знаменатель на показатель количества отработанных дней всеми работниками (Д), то уже получится новая модель годовой выработки: д – количество отработанных дней одним работником ДВ – среднедневная выработка.

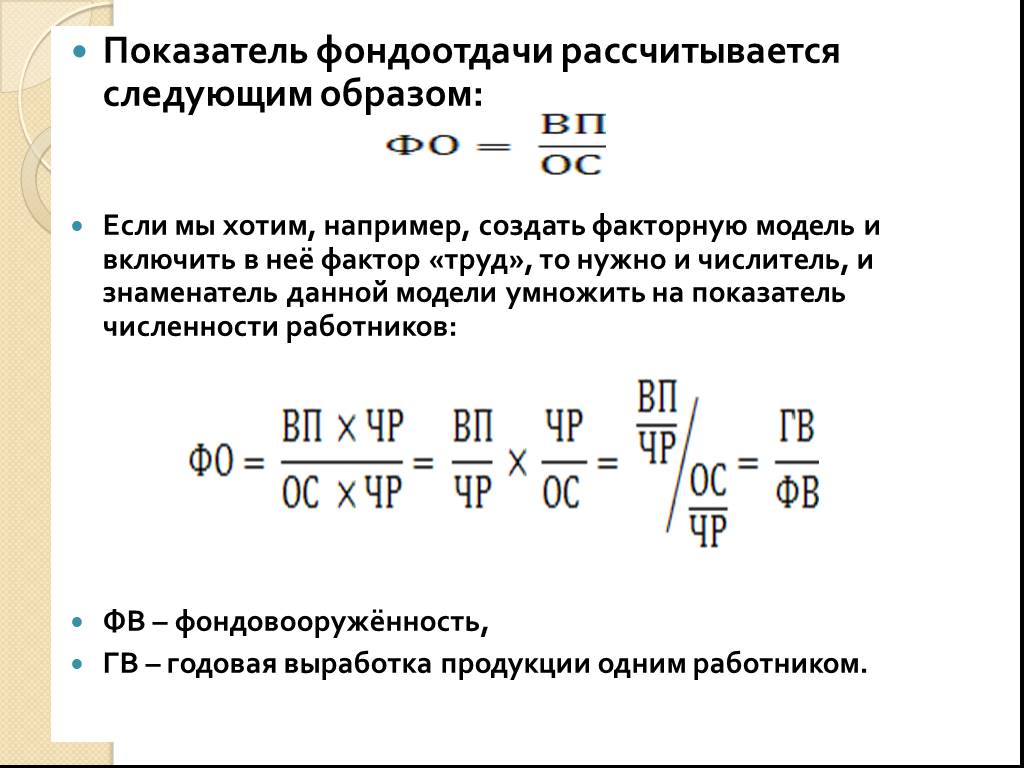

Слайд 32Показатель фондоотдачи рассчитывается следующим образом: Если мы хотим, например, создать факторную модель и включить в неё фактор «труд», то нужно и числитель, и знаменатель данной модели умножить на показатель численности работников: ФВ – фондовооружённость, ГВ – годовая выработка продукции одним работником.

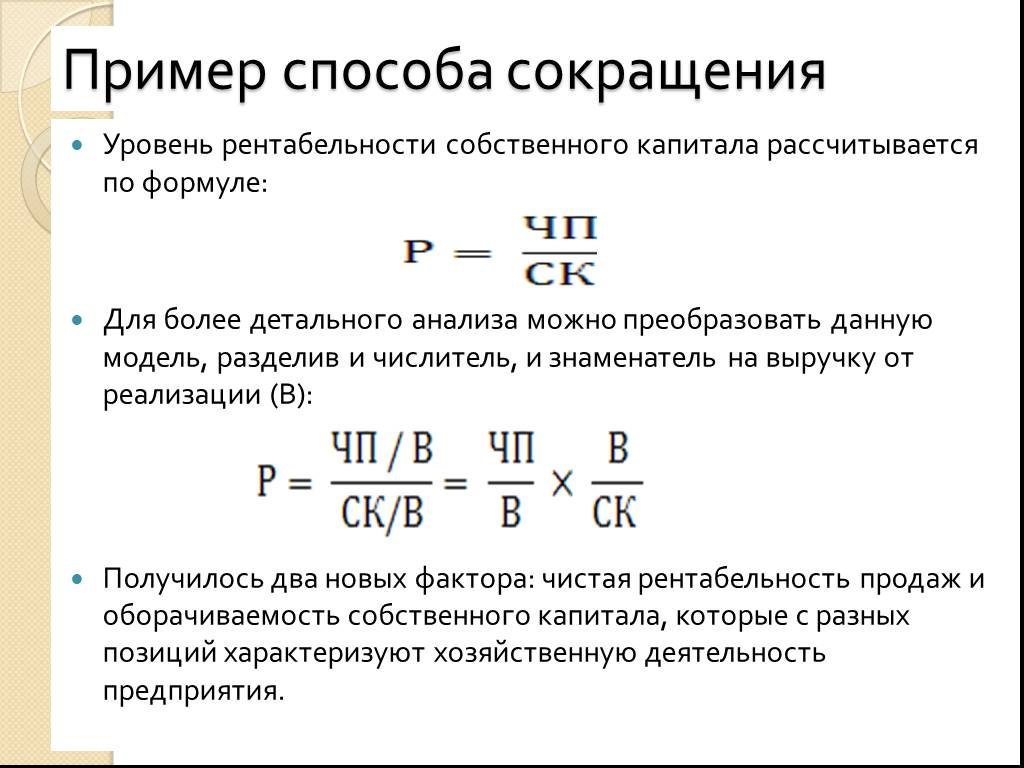

Слайд 33Пример способа сокращения

Уровень рентабельности собственного капитала рассчитывается по формуле: Для более детального анализа можно преобразовать данную модель, разделив и числитель, и знаменатель на выручку от реализации (В): Получилось два новых фактора: чистая рентабельность продаж и оборачиваемость собственного капитала, которые с разных позиций характеризуют хозяйственную деятельность предприятия.

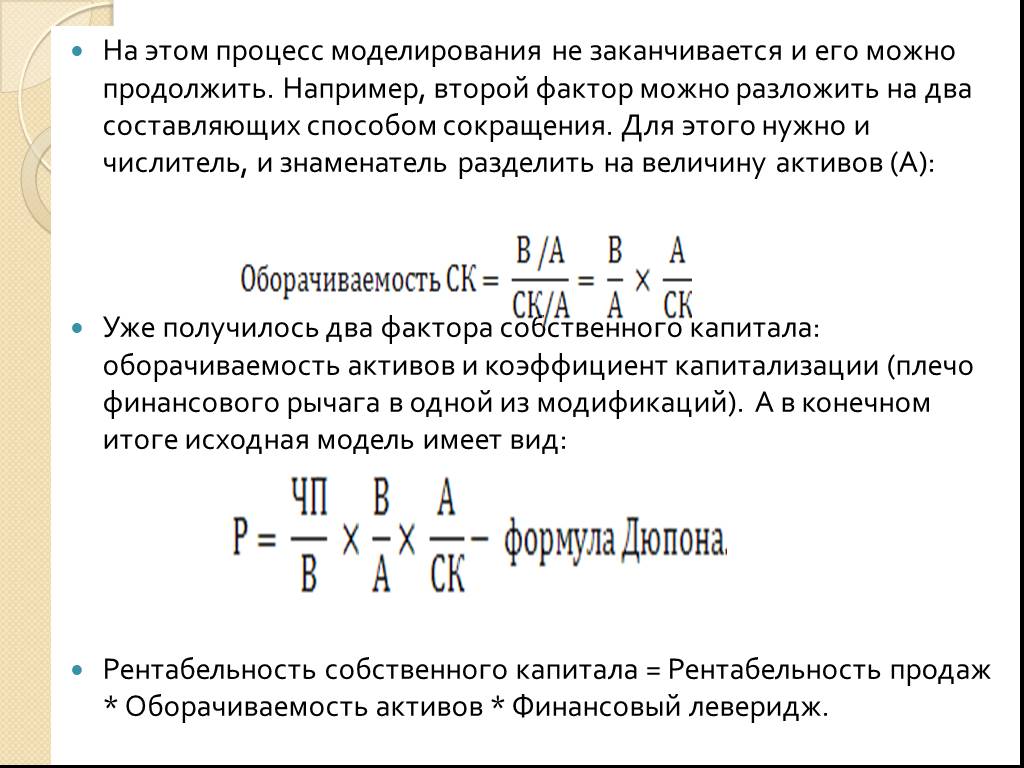

Слайд 34На этом процесс моделирования не заканчивается и его можно продолжить. Например, второй фактор можно разложить на два составляющих способом сокращения. Для этого нужно и числитель, и знаменатель разделить на величину активов (А): Уже получилось два фактора собственного капитала: оборачиваемость активов и коэффициент капитализации (плечо финансового рычага в одной из модификаций). А в конечном итоге исходная модель имеет вид: Рентабельность собственного капитала = Рентабельность продаж * Оборачиваемость активов * Финансовый леверидж.

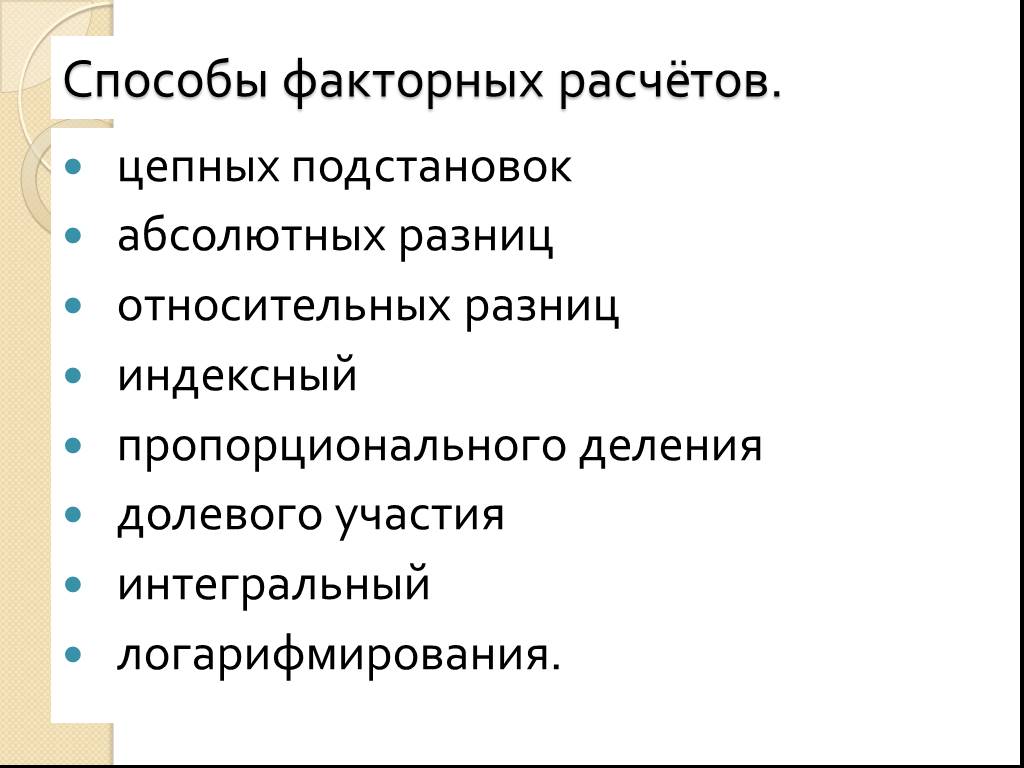

Слайд 35Способы факторных расчётов.

цепных подстановок абсолютных разниц относительных разниц индексный пропорционального деления долевого участия интегральный логарифмирования.

замены базисной величины каждого фактора на фактическую. Условная величина результати")

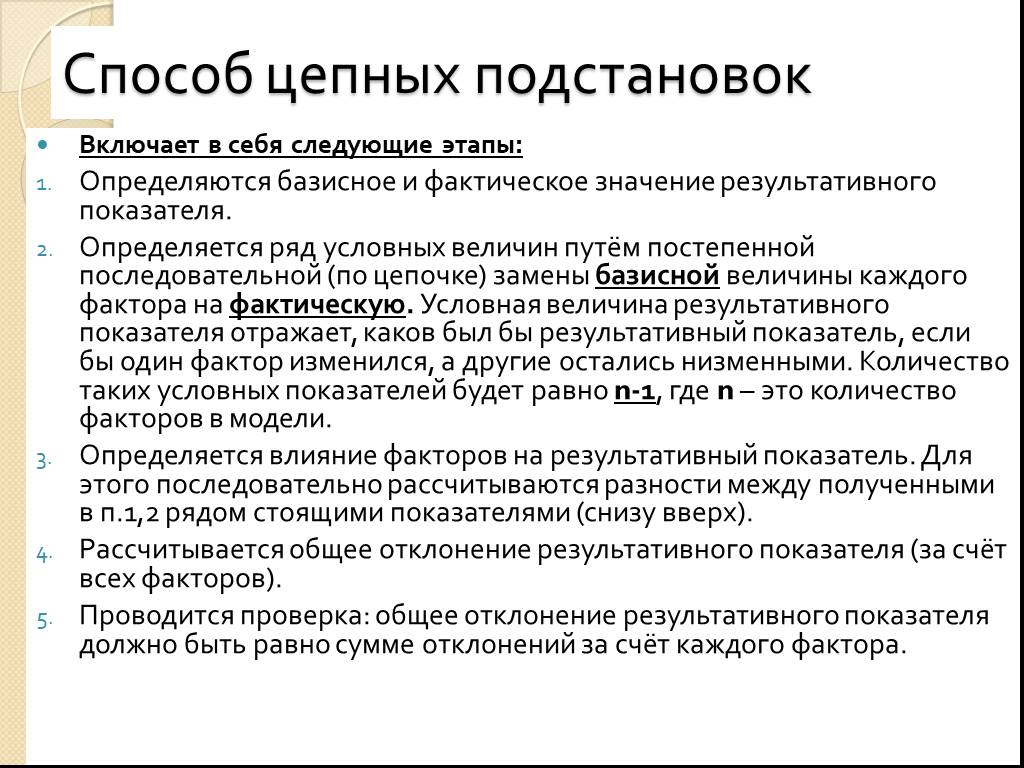

Слайд 36Способ цепных подстановок

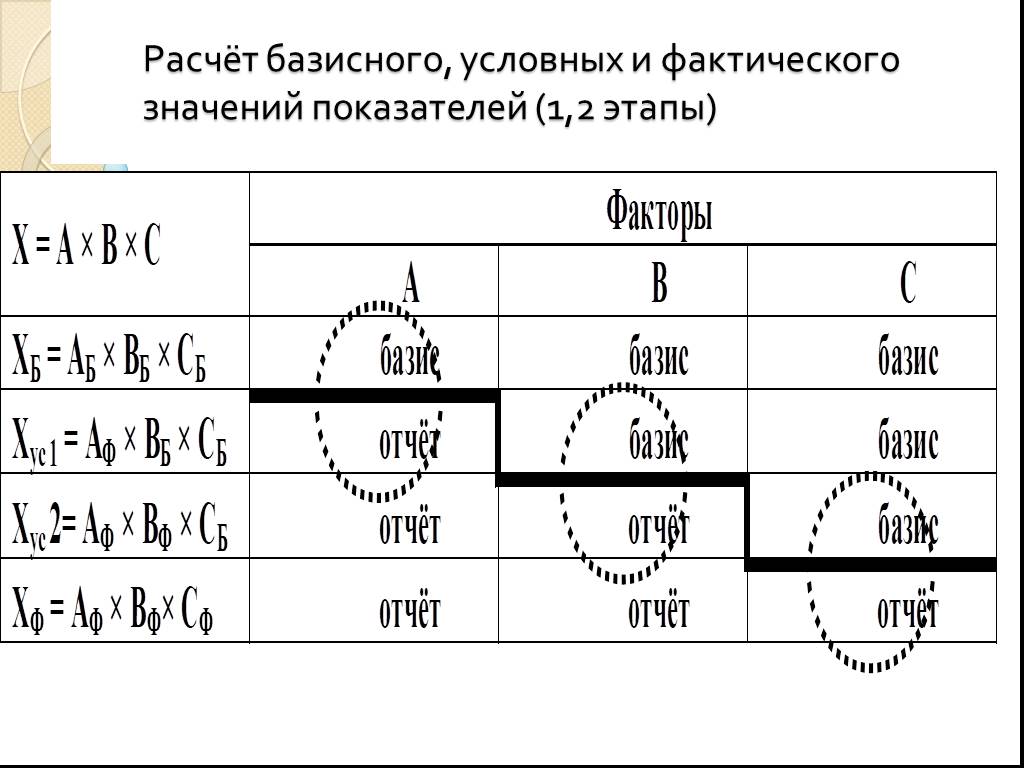

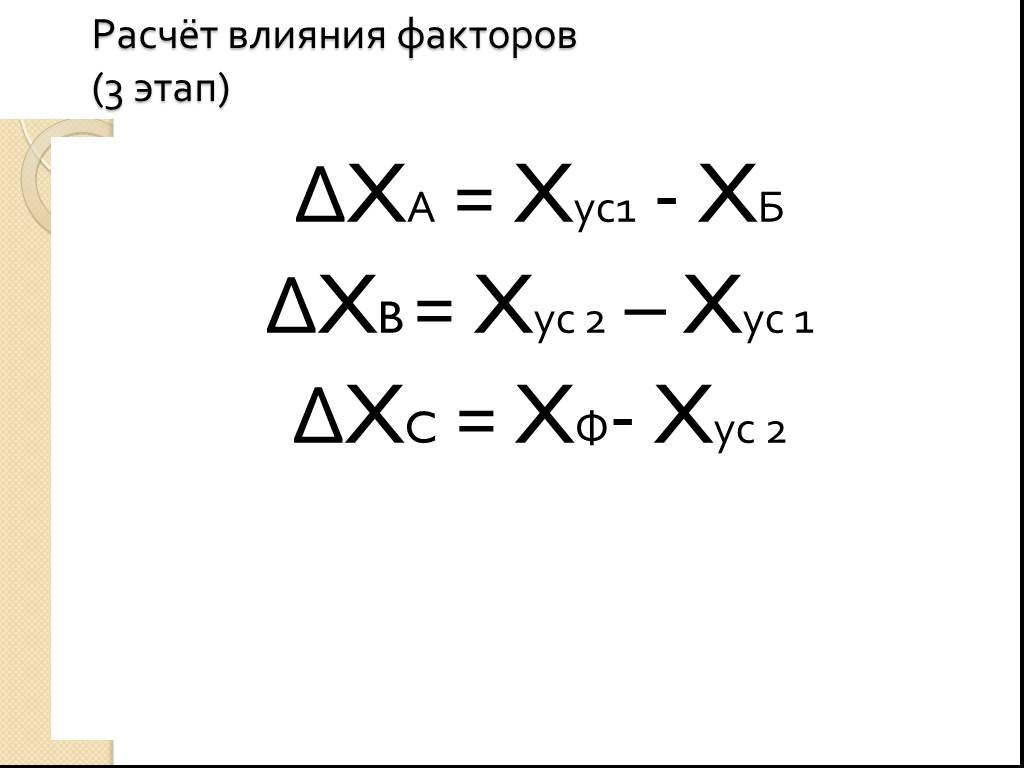

Включает в себя следующие этапы: Определяются базисное и фактическое значение результативного показателя. Определяется ряд условных величин путём постепенной последовательной (по цепочке) замены базисной величины каждого фактора на фактическую. Условная величина результативного показателя отражает, каков был бы результативный показатель, если бы один фактор изменился, а другие остались низменными. Количество таких условных показателей будет равно n-1, где n – это количество факторов в модели. Определяется влияние факторов на результативный показатель. Для этого последовательно рассчитываются разности между полученными в п.1,2 рядом стоящими показателями (снизу вверх). Рассчитывается общее отклонение результативного показателя (за счёт всех факторов). Проводится проверка: общее отклонение результативного показателя должно быть равно сумме отклонений за счёт каждого фактора.

Слайд 37Расчёт базисного, условных и фактического значений показателей (1,2 этапы)

Слайд 38Расчёт влияния факторов (3 этап)

ΔXА = Xус1 - XБ ΔXB = Xус 2 – Xус 1 ΔXC = XФ- Xус 2

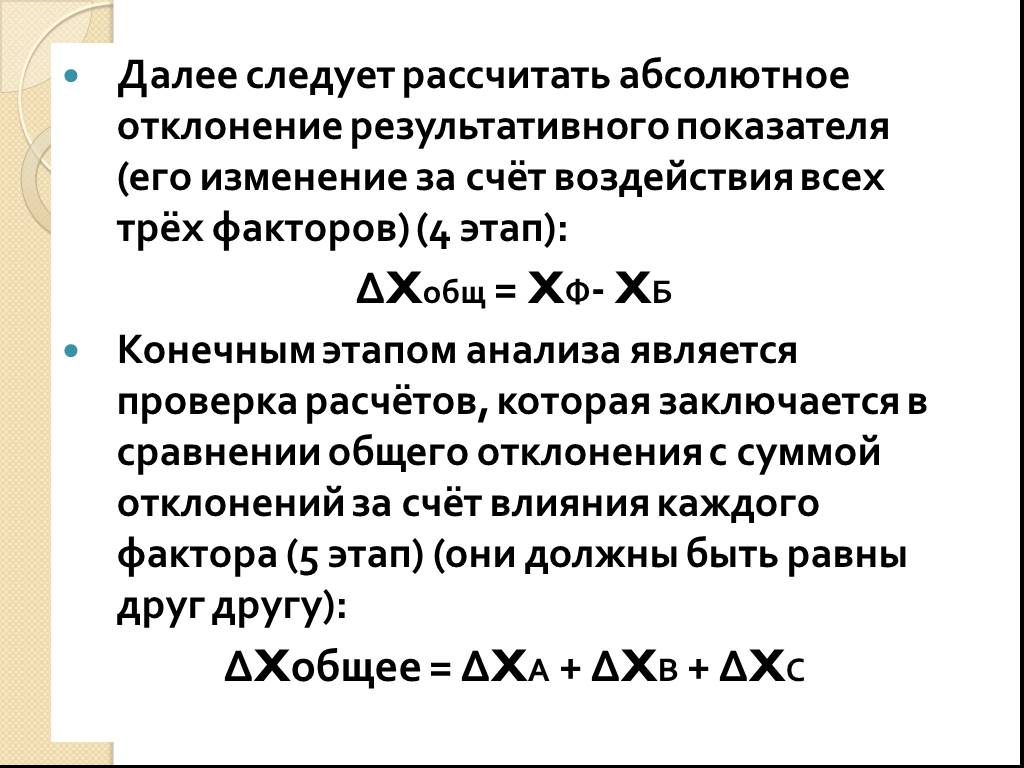

Слайд 39Далее следует рассчитать абсолютное отклонение результативного показателя (его изменение за счёт воздействия всех трёх факторов) (4 этап): ΔXобщ = XФ- XБ Конечным этапом анализа является проверка расчётов, которая заключается в сравнении общего отклонения с суммой отклонений за счёт влияния каждого фактора (5 этап) (они должны быть равны друг другу): ΔXобщее = ΔXА + ΔXВ + ΔXС

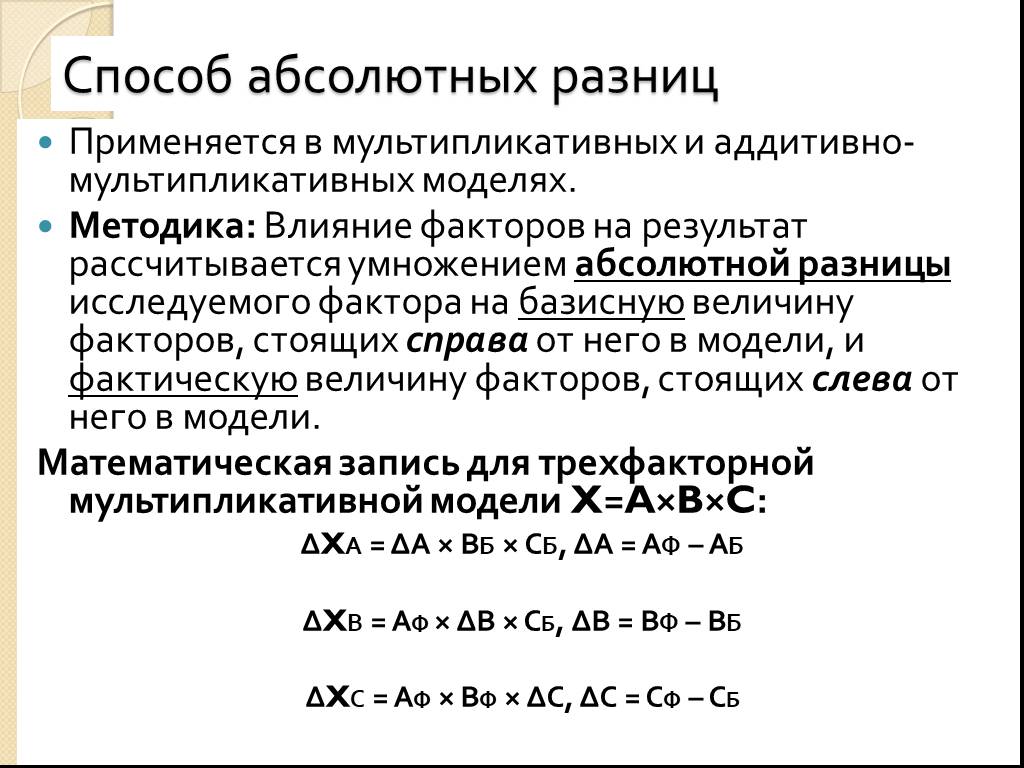

Слайд 40Способ абсолютных разниц

Применяется в мультипликативных и аддитивно-мультипликативных моделях. Методика: Влияние факторов на результат рассчитывается умножением абсолютной разницы исследуемого фактора на базисную величину факторов, стоящих справа от него в модели, и фактическую величину факторов, стоящих слева от него в модели. Математическая запись для трехфакторной мультипликативной модели X=A×B×C: ΔXА = ΔА × ВБ × СБ, ΔА = АФ – АБ ΔXВ = АФ × ΔВ × СБ, ΔВ = ВФ – ВБ ΔXС = АФ × ВФ × ΔС, ΔС = СФ – СБ

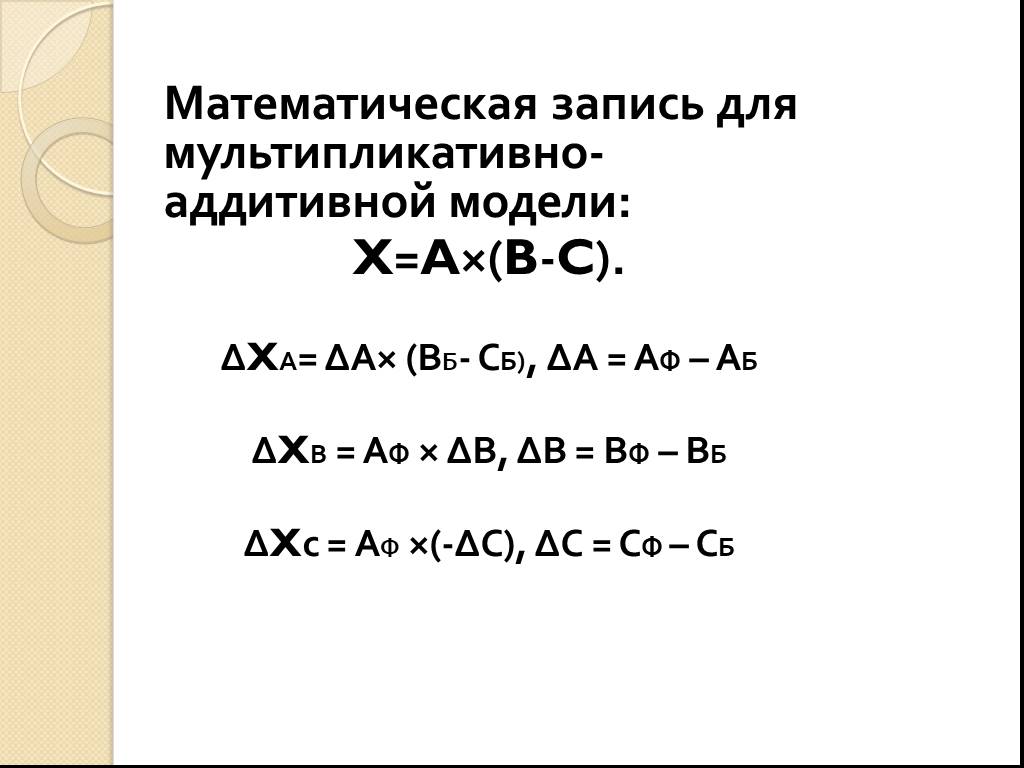

Слайд 41Математическая запись для мультипликативно-аддитивной модели: X=A×(B-C). ΔXА= ΔА× (ВБ- СБ), ΔА = АФ – АБ ΔXВ = АФ × ΔВ, ΔВ = ВФ – ВБ ΔXс = АФ ×(-ΔС), ΔС = СФ – СБ

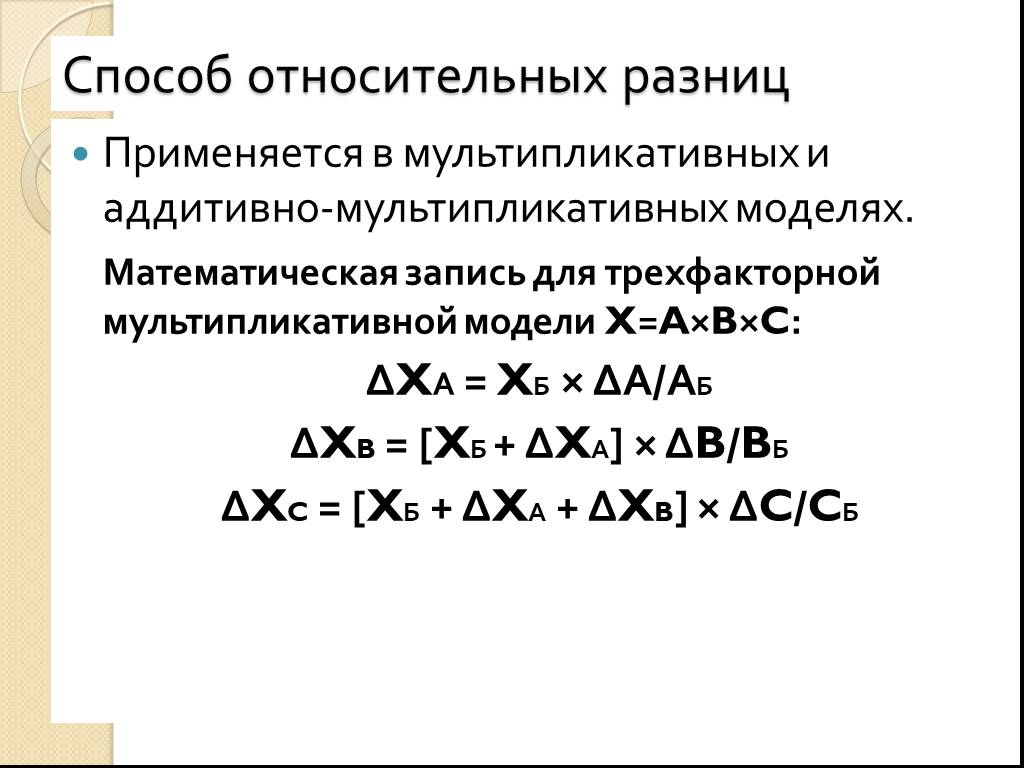

Слайд 42Способ относительных разниц

Применяется в мультипликативных и аддитивно-мультипликативных моделях. Математическая запись для трехфакторной мультипликативной модели X=A×B×C: ΔXА = XБ × ΔА/АБ ΔXB = [XБ + ΔXА] × ΔB/BБ ΔXC = [XБ + ΔXА + ΔXB] × ΔC/CБ

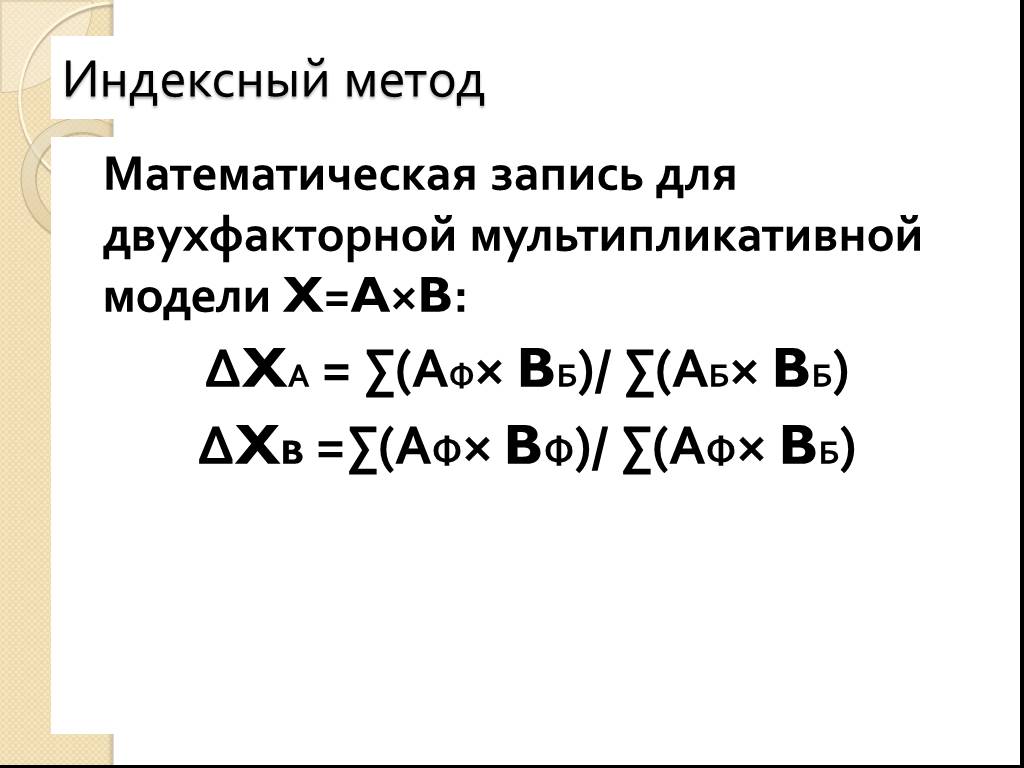

Слайд 43Индексный метод

Математическая запись для двухфакторной мультипликативной модели X=A×B: ΔXА = ∑(АФ× BБ)/ ∑(АБ× BБ) ΔXB =∑(АФ× BФ)/ ∑(АФ× BБ)

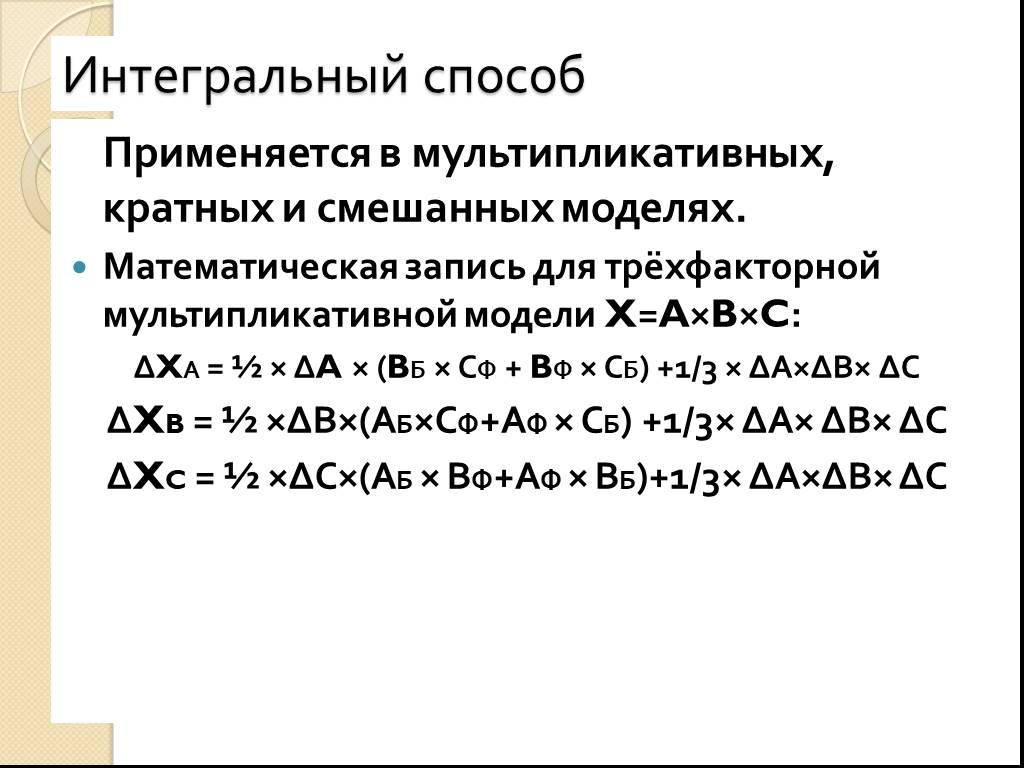

Слайд 44Интегральный способ

Применяется в мультипликативных, кратных и смешанных моделях. Математическая запись для трёхфакторной мультипликативной модели X=A×B×C: ΔXА = ½ × ΔA × (BБ × СФ + BФ × СБ) +1/3 × ΔА×ΔВ× ΔС ΔXB = ½ ×ΔВ×(АБ×СФ+АФ × СБ) +1/3× ΔА× ΔВ× ΔС ΔXC = ½ ×ΔС×(АБ × ВФ+АФ × ВБ)+1/3× ΔА×ΔВ× ΔС

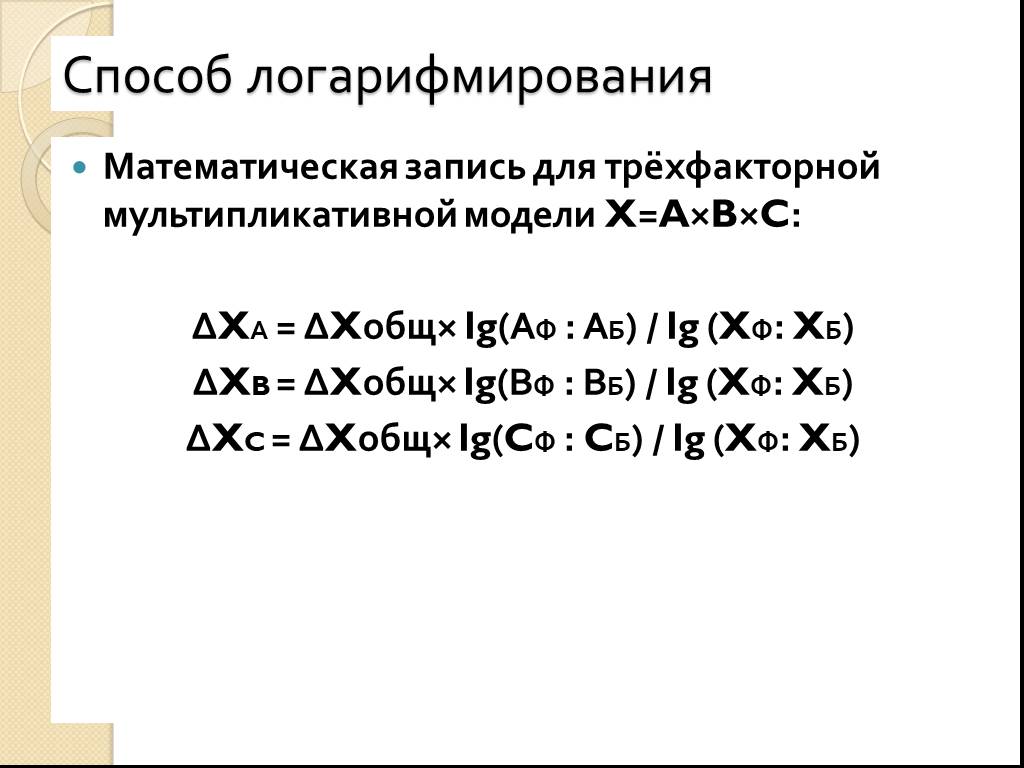

Слайд 45Способ логарифмирования

Математическая запись для трёхфакторной мультипликативной модели X=A×B×C: ΔXА = ΔXобщ× lg(АФ : АБ) / lg (XФ: XБ) ΔXB = ΔXобщ× lg(ВФ : ВБ) / lg (XФ: XБ) ΔXC = ΔXобщ× lg(CФ : CБ) / lg (XФ: XБ)

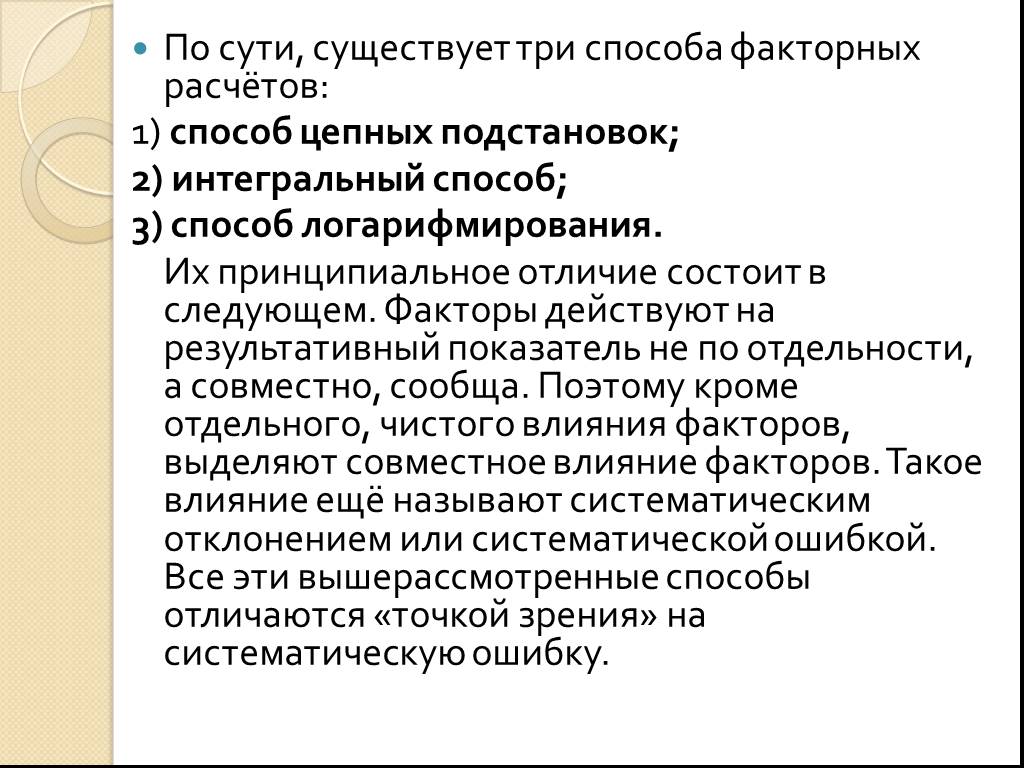

Слайд 46По сути, существует три способа факторных расчётов: 1) способ цепных подстановок; 2) интегральный способ; 3) способ логарифмирования. Их принципиальное отличие состоит в следующем. Факторы действуют на результативный показатель не по отдельности, а совместно, сообща. Поэтому кроме отдельного, чистого влияния факторов, выделяют совместное влияние факторов. Такое влияние ещё называют систематическим отклонением или систематической ошибкой. Все эти вышерассмотренные способы отличаются «точкой зрения» на систематическую ошибку.

Слайд 47Принципиальные отличия способов следующие:

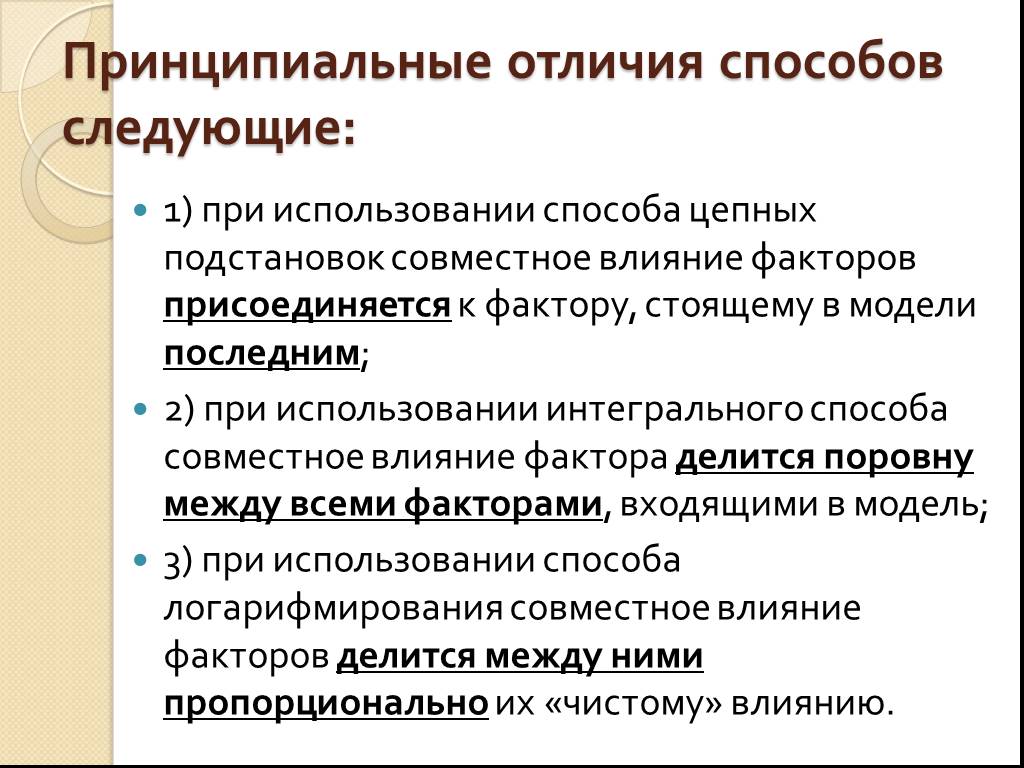

1) при использовании способа цепных подстановок совместное влияние факторов присоединяется к фактору, стоящему в модели последним; 2) при использовании интегрального способа совместное влияние фактора делится поровну между всеми факторами, входящими в модель; 3) при использовании способа логарифмирования совместное влияние факторов делится между ними пропорционально их «чистому» влиянию.

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30 Слайд 31

Слайд 31 Слайд 32

Слайд 32 Слайд 33

Слайд 33 Слайд 34

Слайд 34 Слайд 35

Слайд 35 Слайд 36

Слайд 36 Слайд 37

Слайд 37 Слайд 38

Слайд 38 Слайд 39

Слайд 39 Слайд 40

Слайд 40 Слайд 41

Слайд 41 Слайд 42

Слайд 42 Слайд 43

Слайд 43 Слайд 44

Слайд 44 Слайд 45

Слайд 45 Слайд 46

Слайд 46 Слайд 47

Слайд 47 Слайд 48

Слайд 48