Слайд 1НАЛОГИ И НАЛОГООБЛОЖЕНИЕ

Мусаханова Н.А.

Лекция 6 Корпоративный подоходный налог

Слайд 2Основные положения

Плательщики КПН: юридические лица - резиденты Республики Казахстан (кроме государственных учреждений) юридические лица-нерезиденты, осуществляющие деятельность в Республике Казахстан через постоянное учреждение или получающие доходы из источников в Республике Казахстан юридические лица, применяющие специальный налоговый режим на основе упрощенной декларации, исчисляют и уплачивают КПН по доходам, облагаемым в рамках этого режима Объекты обложения КПН: 1) налогооблагаемый доход; 2) доход, облагаемый у источника выплаты; 3) чистый доход юридического лица-нерезидента, осуществляющего деятельность в Республике Казахстан через постоянное учреждение.

и вычетами. Совокупный годовой доход юридического лица-резидента состоит из доходов, подлежащих получению (полученных) данным лицом в Республике Казахстан и за ее пределами в")

Слайд 3Налогооблагаемый доход

Налогооблагаемый доход – это разница между совокупным годовым доходом с учетом корректировок (ст.99) и вычетами. Совокупный годовой доход юридического лица-резидента состоит из доходов, подлежащих получению (полученных) данным лицом в Республике Казахстан и за ее пределами в течение налогового периода (ст.ст. 86-98) Совокупный годовой доход включаются все виды доходов налогоплательщика (ст. 85 НК РК).

доходы из источников в Республике Казахстан: доходы от реализации товаров на территории Республики Казахстан, от реализации тов")

Слайд 4Совокупный годовой доход юридического лица-нерезидента от осуществления деятельности в Республике Казахстан через постоянное учреждение составляют следующие виды доходов: 1)доходы из источников в Республике Казахстан: доходы от реализации товаров на территории Республики Казахстан, от реализации товаров, находящихся в РК, за ее пределы в рамках осуществления внешнеторговой деятельности; доходы от выполнения работ, оказания услуг на территории РК; доходы от оказания управленческих, финансовых, консультационных, аудиторских, юридических услуг за пределами РК.

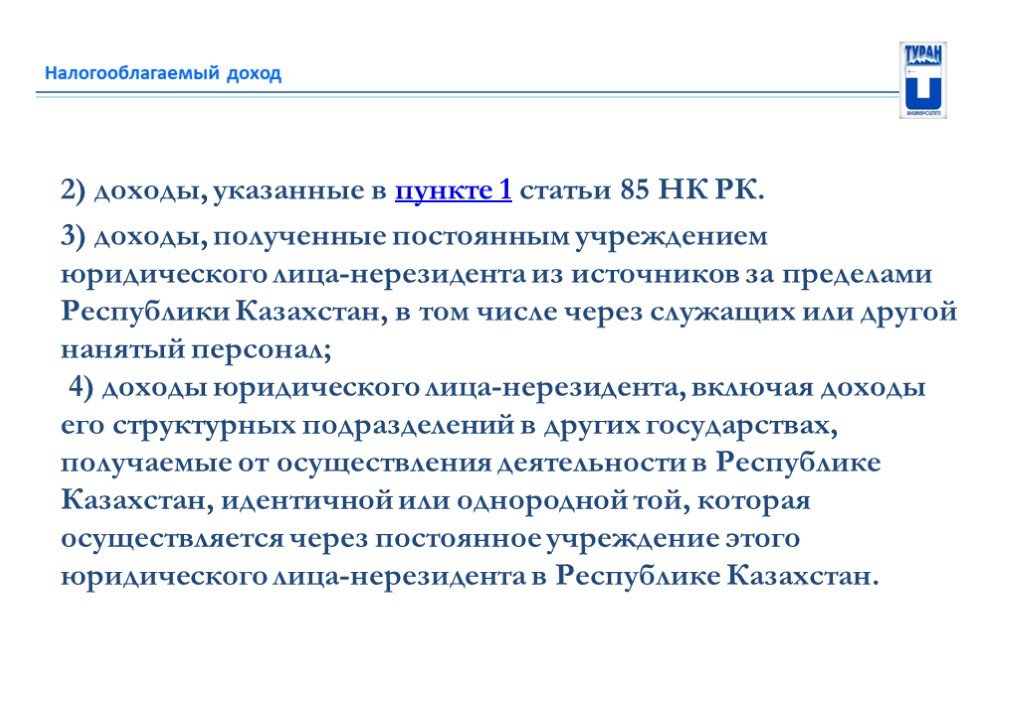

доходы, указанные в пункте 1 статьи 85 НК РК. 3) доходы, полученные постоянным учреждением юридического лица-нерезидента из источников за пределами Республики Казахстан, в том числе через служащих или другой нанятый персонал; 4) доходы юридического лица-нерезидента, включая доходы его структурных")

Слайд 52) доходы, указанные в пункте 1 статьи 85 НК РК. 3) доходы, полученные постоянным учреждением юридического лица-нерезидента из источников за пределами Республики Казахстан, в том числе через служащих или другой нанятый персонал; 4) доходы юридического лица-нерезидента, включая доходы его структурных подразделений в других государствах, получаемые от осуществления деятельности в Республике Казахстан, идентичной или однородной той, которая осуществляется через постоянное учреждение этого юридического лица-нерезидента в Республике Казахстан.

Слайд 6Корректировка совокупного годового дохода

Корректировка совокупного годового дохода производится в соответствии с п.п. 1,2 ст. 99

Слайд 7Вычеты

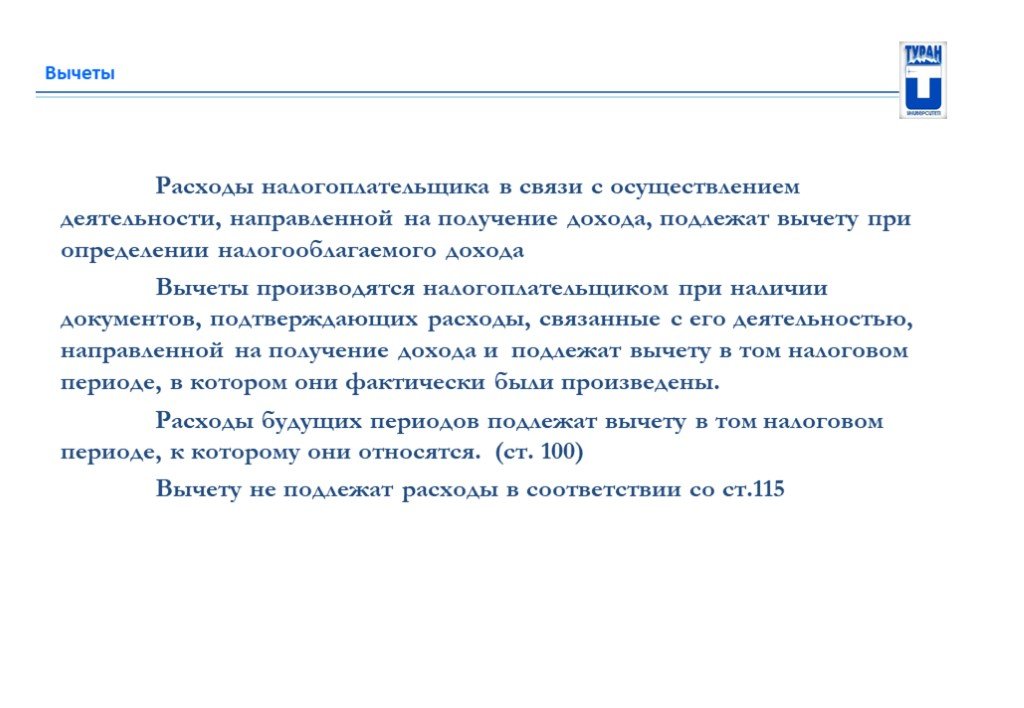

Расходы налогоплательщика в связи с осуществлением деятельности, направленной на получение дохода, подлежат вычету при определении налогооблагаемого дохода Вычеты производятся налогоплательщиком при наличии документов, подтверждающих расходы, связанные с его деятельностью, направленной на получение дохода и подлежат вычету в том налоговом периоде, в котором они фактически были произведены. Расходы будущих периодов подлежат вычету в том налоговом периоде, к которому они относятся. (ст. 100) Вычету не подлежат расходы в соответствии со ст.115

основные средства, инвестиции в недвижимость, нематериальные и биологические активы, учтенные при поступлении в бухгалтерском учете налогоплательщика в соответствии с МСФО и требованиями законодательства Республики Казахстан о бу")

Слайд 8Вычеты по фиксированным активам

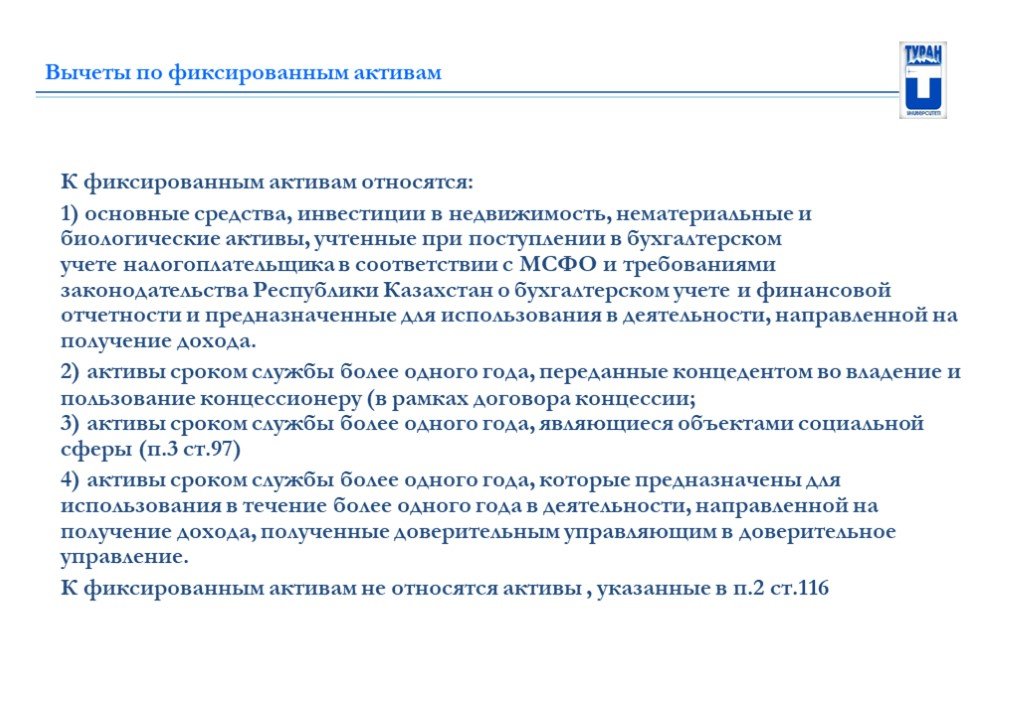

К фиксированным активам относятся: 1) основные средства, инвестиции в недвижимость, нематериальные и биологические активы, учтенные при поступлении в бухгалтерском учете налогоплательщика в соответствии с МСФО и требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности и предназначенные для использования в деятельности, направленной на получение дохода. 2) активы сроком службы более одного года, переданные концедентом во владение и пользование концессионеру (в рамках договора концессии; 3) активы сроком службы более одного года, являющиеся объектами социальной сферы (п.3 ст.97) 4) активы сроком службы более одного года, которые предназначены для использования в течение более одного года в деятельности, направленной на получение дохода, полученные доверительным управляющим в доверительное управление. К фиксированным активам не относятся активы , указанные в п.2 ст.116

: I.Здания, сооружения, за исключением нефтяных, газовых скваж")

Слайд 9Определение стоимостного баланса

Учет фиксированных активов осуществляется по группам, формируемым в соответствии с классификацией, установленной уполномоченным государственным органом по техническому регулированию и метрологии (ст. 117): I.Здания, сооружения, за исключением нефтяных, газовых скважин и передаточных устройств II.Машины и оборудование, за исключением машин и оборудования нефтегазодобычи, а также компьютеров и оборудования для обработки информации III.Машины и оборудование, за исключением машин и оборудования нефтегазодобычи, а также компьютеров и оборудования для обработки информации IV.Прочие

на первоначальную стоимость названных активов. Выбытием фиксированных активов является пре")

Слайд 10Фиксированные активы

Фиксированные активы при поступлении, в том числе по договору финансового лизинга и путем перевода из состава товарно-материальных запасов, увеличивают стоимостный баланс групп (подгрупп) на первоначальную стоимость названных активов. Выбытием фиксированных активов является прекращение признания данных активов в бухгалтерском учете в качестве основных средств, инвестиций в недвижимость, нематериальных и биологических активов, кроме случаев прекращения признания в результате полной амортизации и (или) обесценения, а также перевод в состав активов, предназначенных для продажи. Признание в целях налогообложения выбытия фиксированных активов означает исключение выбывших активов из состава фиксированных активов. (ст.118,119) Амортизационные отчисления по каждой подгруппе, группе определяются путем применения указанных в налоговой учетной политике норм амортизации (ст. 120)

последующих расходов на реконструкцию, модернизацию. (ст.124-125) Право на применение преференций имеют юридич")

Слайд 11Налоговые инвестиционные преференции

Инвестиционные налоговые преференции применяются по выбору налогоплательщика и заключаются в отнесении на вычеты стоимости объектов преференций и (или) последующих расходов на реконструкцию, модернизацию. (ст.124-125) Право на применение преференций имеют юридические лица Республики Казахстан. К объектам преференций относятся впервые вводимые в эксплуатацию на территории Республики Казахстан здания и сооружения производственного назначения, машины и оборудование, которые в течение не менее трех налоговых периодов, следующих за налоговым периодом ввода в эксплуатацию соответствуют одновременно следующим условиям, определенными пп.1-4 п 2 ст. 123

Слайд 12Применение преференций осуществляется по одному из следующих методов: 1) методу вычета после ввода объекта в эксплуатацию; 2) методу вычета до ввода объекта в эксплуатацию.

Слайд 13Производные финансовые инструменты

Производные финансовые инструменты подразделяются на производные финансовые инструменты, используемые: 1) в целях хеджирования; 2) в целях поставки базового актива; 3) в иных целях. Доход по производному финансовому инструменту определяется как превышение поступлений над расходами по производному финансовому инструменту. Расходами по производному финансовому инструменту являются платежи, подлежащие выплате (выплаченные) при промежуточных расчетах по данному производному финансовому инструменту в течение срока сделки, а также на день исполнения или досрочного прекращения.

: полного или частичного возврата товаров; изменения условий сделки; изменения цены, компенсации з")

Слайд 14Корректировка доходов и вычетов

Корректировка - увеличение или уменьшение размера дохода или вычета отчетного налогового периода в пределах суммы ранее признанного дохода или вычета в случаях (ст. 132): полного или частичного возврата товаров; изменения условий сделки; изменения цены, компенсации за реализованные или приобретенные товары, выполненные работы, оказанные услуги; скидки с цены, скидки с продаж; изменения суммы, подлежащей оплате в национальной валюте за реализованные или приобретенные товары, выполненные работы, оказанные услуги, исходя из условий договора; списания требования Налогоплательщик имеет право на уменьшение налогооблагаемого дохода на расходы в соответствии со ст. 133

Слайд 15Налогообложение некоторых организаций

Налогообложение некоммерческих организаций ,организаций, осуществляющих деятельность в социальной сфере, автономных организаций образования, организации, специализирующейся на улучшении качества кредитных портфелей банков второго уровня, сто процентов голосующих акций которой принадлежат Национальному Банку РК , организации, осуществляющей деятельность по организации и проведению международной специализированной выставки на территории Республики Казахстан определено ст.ст.134, 135-1, 135-2,135-3

превышение вычетов над совокупным годовым доходом с учетом корректировок, предусмотренных ст.99 НК РК; 2) убыток от продажи предприятия как имущественного комплекса. Убытком от реализации ценных бумаг является: 1) по ценным бумагам,")

Слайд 16Убытки

Убытком от предпринимательской деятельности признается: 1) превышение вычетов над совокупным годовым доходом с учетом корректировок, предусмотренных ст.99 НК РК; 2) убыток от продажи предприятия как имущественного комплекса. Убытком от реализации ценных бумаг является: 1) по ценным бумагам, за исключением долговых ценных бумаг, отрицательная разница между стоимостью реализации и стоимостью приобретения; 2) по долговым ценным бумагам - отрицательная разница между стоимостью реализации и стоимостью приобретения с учетом амортизации дисконта и (или) премии на дату реализации. Убыток по производному финансовому инструменту определяется как превышение расходов (выплата) над поступлениями (поступления), которые определяются в соответствии со статьями 127 и 128 Кодекса.

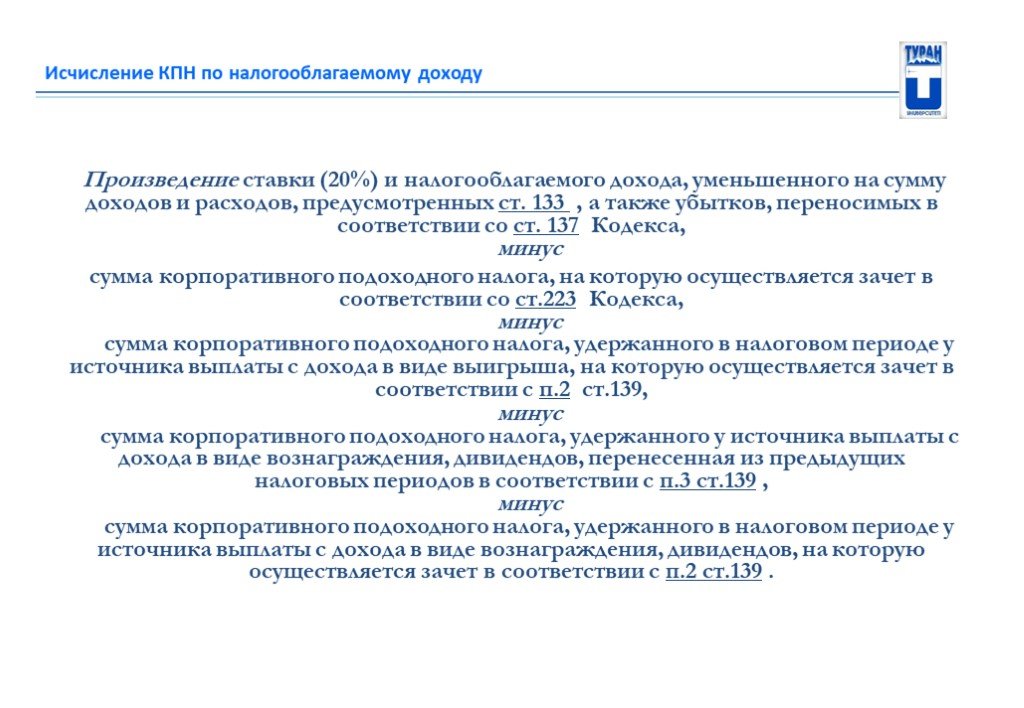

и налогооблагаемого дохода, уменьшенного на сумму доходов и расходов, предусмотренных ст. 133 , а также убытков, переносимых в соответствии со ст. 137 Кодекса, минус сумма корпоративного подоходного налога, на которую осуществляет")

Слайд 17Исчисление КПН по налогооблагаемому доходу

Произведение ставки (20%) и налогооблагаемого дохода, уменьшенного на сумму доходов и расходов, предусмотренных ст. 133 , а также убытков, переносимых в соответствии со ст. 137 Кодекса, минус сумма корпоративного подоходного налога, на которую осуществляется зачет в соответствии со ст.223 Кодекса, минус сумма корпоративного подоходного налога, удержанного в налоговом периоде у источника выплаты с дохода в виде выигрыша, на которую осуществляется зачет в соответствии с п.2 ст.139, минус сумма корпоративного подоходного налога, удержанного у источника выплаты с дохода в виде вознаграждения, дивидендов, перенесенная из предыдущих налоговых периодов в соответствии с п.3 ст.139 , минус сумма корпоративного подоходного налога, удержанного в налоговом периоде у источника выплаты с дохода в виде вознаграждения, дивидендов, на которую осуществляется зачет в соответствии с п.2 ст.139 .

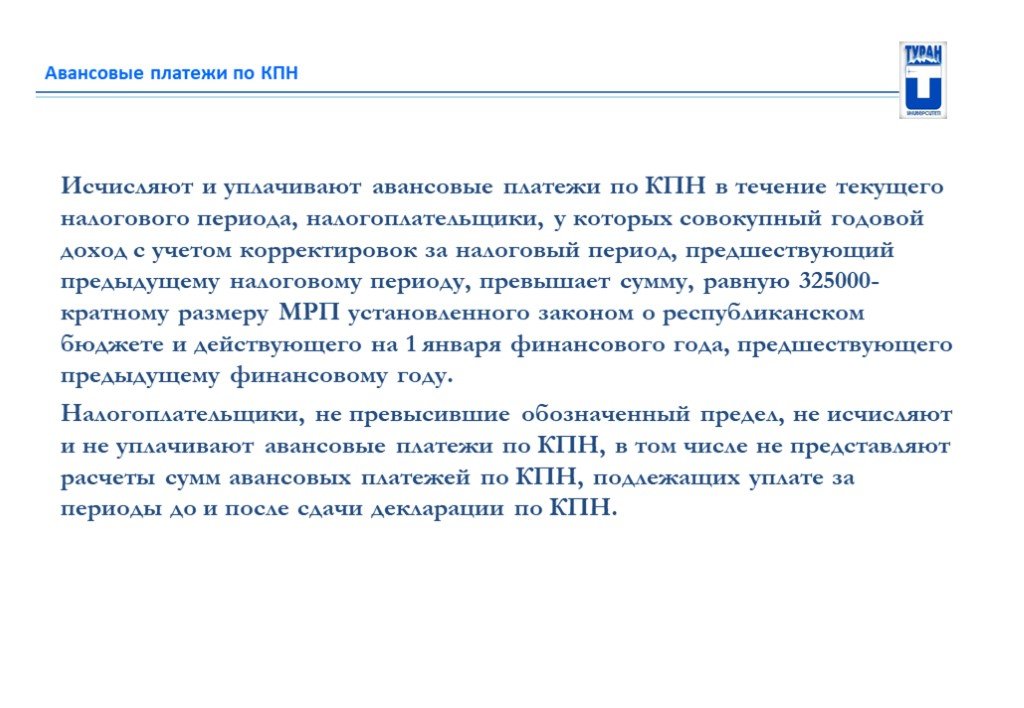

Слайд 18Авансовые платежи по КПН

Исчисляют и уплачивают авансовые платежи по КПН в течение текущего налогового периода, налогоплательщики, у которых совокупный годовой доход с учетом корректировок за налоговый период, предшествующий предыдущему налоговому периоду, превышает сумму, равную 325000-кратному размеру МРП установленного законом о республиканском бюджете и действующего на 1 января финансового года, предшествующего предыдущему финансовому году. Налогоплательщики, не превысившие обозначенный предел, не исчисляют и не уплачивают авансовые платежи по КПН, в том числе не представляют расчеты сумм авансовых платежей по КПН, подлежащих уплате за периоды до и после сдачи декларации по КПН.

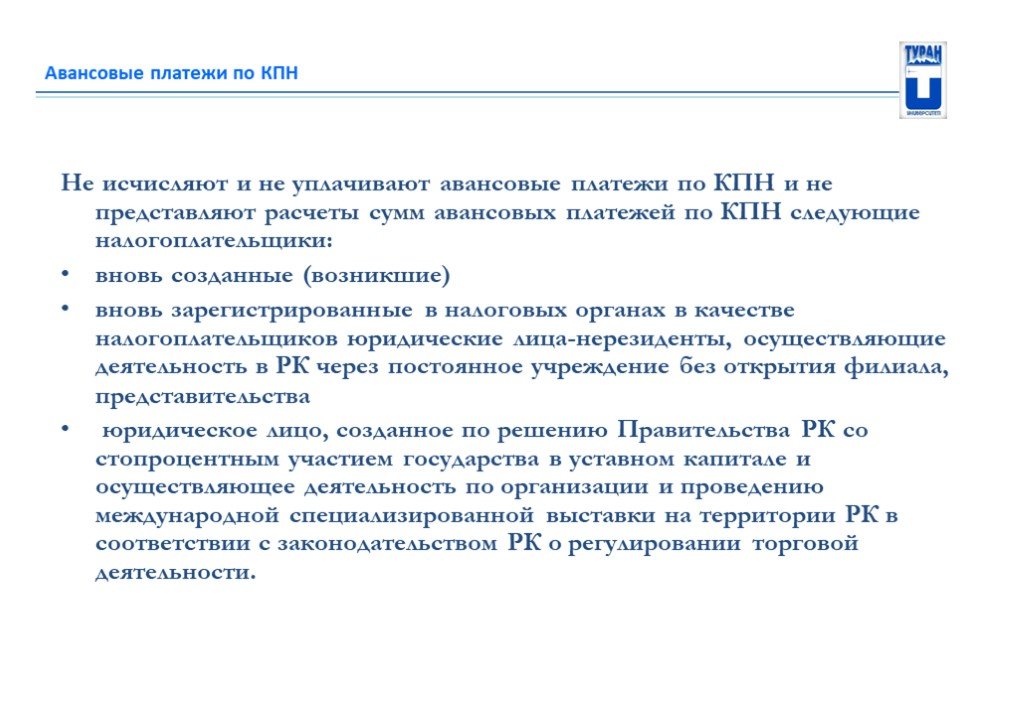

вновь зарегистрированные в налоговых органах в качестве налогоплательщиков юридические лица-нерезиденты, осуществляющие деятельность")

Слайд 19Не исчисляют и не уплачивают авансовые платежи по КПН и не представляют расчеты сумм авансовых платежей по КПН следующие налогоплательщики: вновь созданные (возникшие) вновь зарегистрированные в налоговых органах в качестве налогоплательщиков юридические лица-нерезиденты, осуществляющие деятельность в РК через постоянное учреждение без открытия филиала, представительства юридическое лицо, созданное по решению Правительства РК со стопроцентным участием государства в уставном капитале и осуществляющее деятельность по организации и проведению международной специализированной выставки на территории РК в соответствии с законодательством РК о регулировании торговой деятельности.

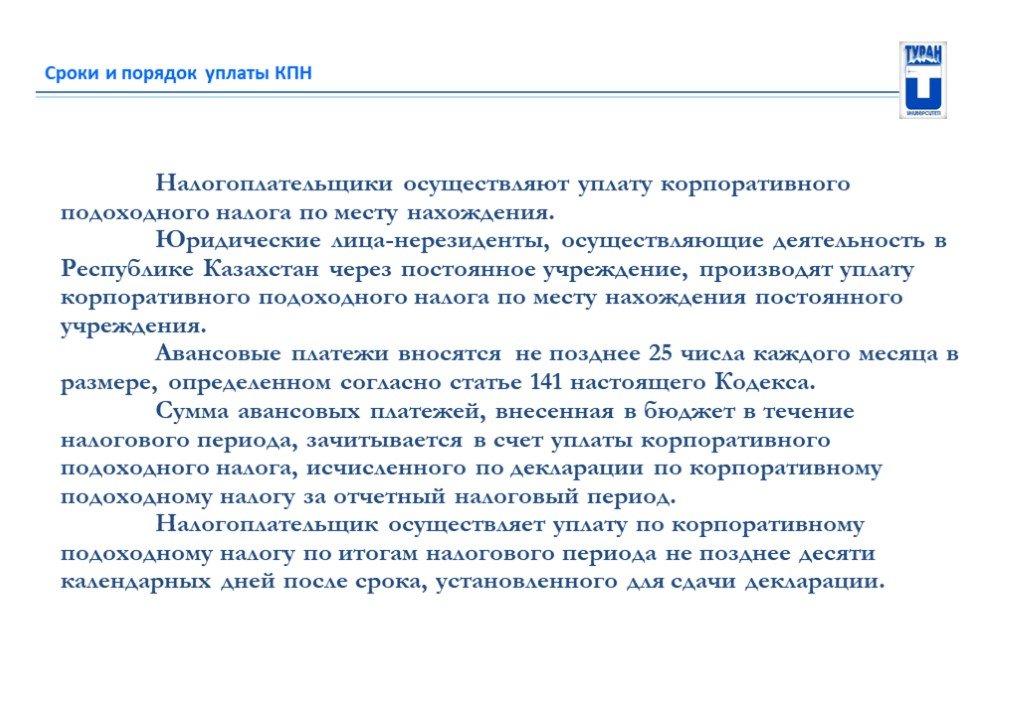

Слайд 20Сроки и порядок уплаты КПН

Налогоплательщики осуществляют уплату корпоративного подоходного налога по месту нахождения. Юридические лица-нерезиденты, осуществляющие деятельность в Республике Казахстан через постоянное учреждение, производят уплату корпоративного подоходного налога по месту нахождения постоянного учреждения. Авансовые платежи вносятся не позднее 25 числа каждого месяца в размере, определенном согласно статье 141 настоящего Кодекса. Сумма авансовых платежей, внесенная в бюджет в течение налогового периода, зачитывается в счет уплаты корпоративного подоходного налога, исчисленного по декларации по корпоративному подоходному налогу за отчетный налоговый период. Налогоплательщик осуществляет уплату по корпоративному подоходному налогу по итогам налогового периода не позднее десяти календарных дней после срока, установленного для сдачи декларации.

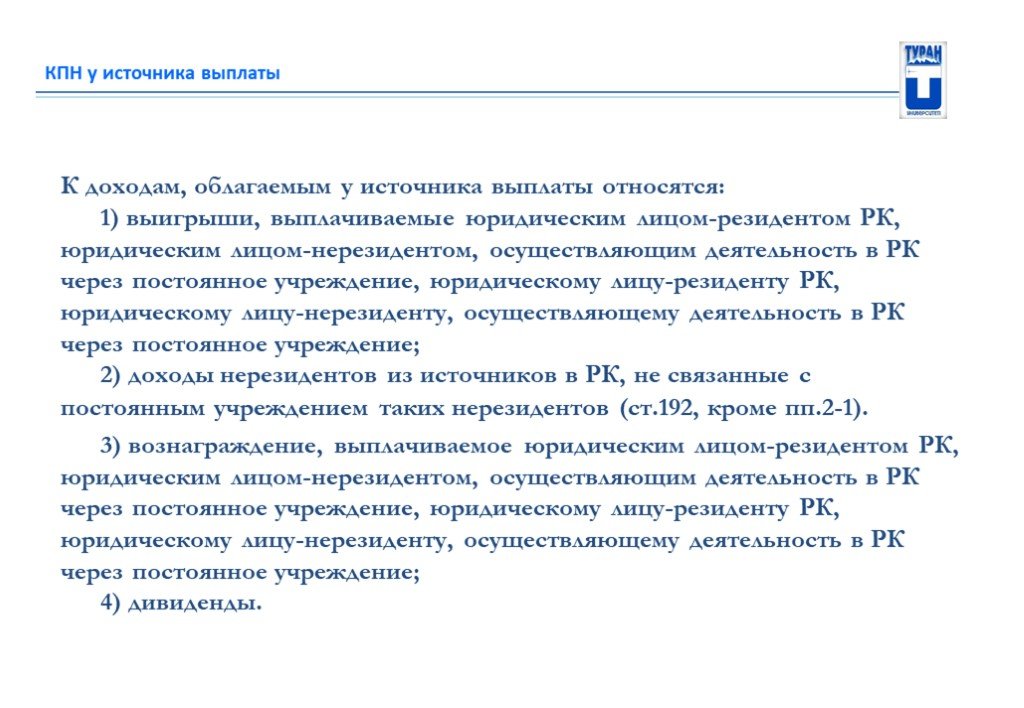

выигрыши, выплачиваемые юридическим лицом-резидентом РК, юридическим лицом-нерезидентом, осуществляющим деятельность в РК через постоянное учреждение, юридическому лицу-резиденту РК, юридическому лицу-нерезиденту, осуще")

Слайд 21КПН у источника выплаты

К доходам, облагаемым у источника выплаты относятся: 1) выигрыши, выплачиваемые юридическим лицом-резидентом РК, юридическим лицом-нерезидентом, осуществляющим деятельность в РК через постоянное учреждение, юридическому лицу-резиденту РК, юридическому лицу-нерезиденту, осуществляющему деятельность в РК через постоянное учреждение; 2) доходы нерезидентов из источников в РК, не связанные с постоянным учреждением таких нерезидентов (ст.192, кроме пп.2-1). 3) вознаграждение, выплачиваемое юридическим лицом-резидентом РК, юридическим лицом-нерезидентом, осуществляющим деятельность в РК через постоянное учреждение, юридическому лицу-резиденту РК, юридическому лицу-нерезиденту, осуществляющему деятельность в РК через постоянное учреждение; 4) дивиденды.

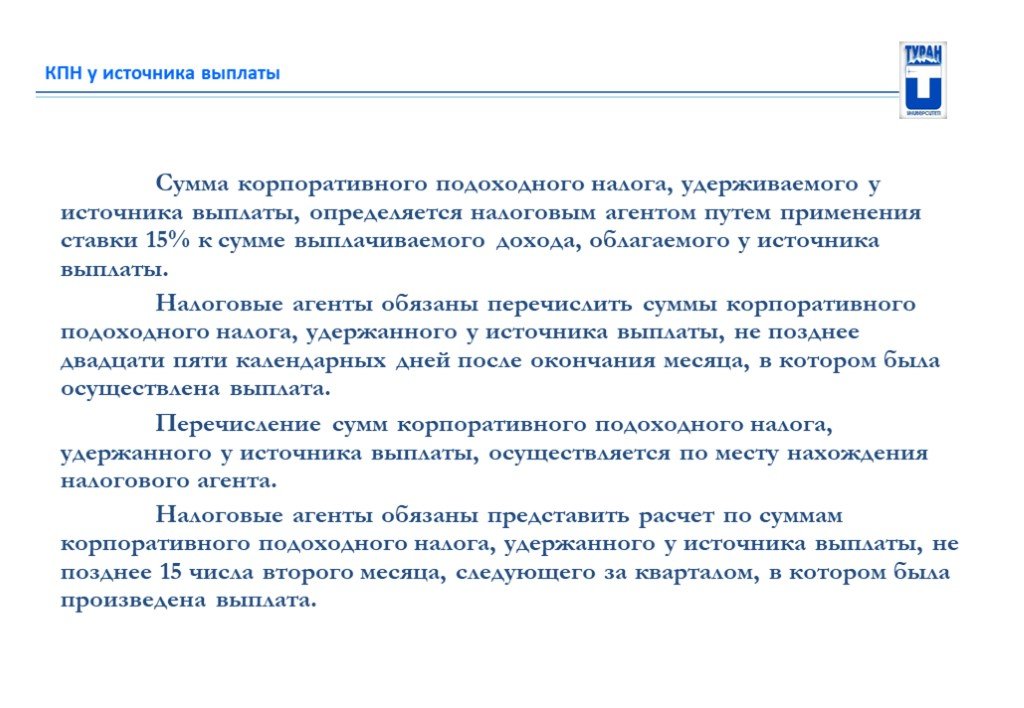

Слайд 22Сумма корпоративного подоходного налога, удерживаемого у источника выплаты, определяется налоговым агентом путем применения ставки 15% к сумме выплачиваемого дохода, облагаемого у источника выплаты. Налоговые агенты обязаны перечислить суммы корпоративного подоходного налога, удержанного у источника выплаты, не позднее двадцати пяти календарных дней после окончания месяца, в котором была осуществлена выплата. Перечисление сумм корпоративного подоходного налога, удержанного у источника выплаты, осуществляется по месту нахождения налогового агента. Налоговые агенты обязаны представить расчет по суммам корпоративного подоходного налога, удержанного у источника выплаты, не позднее 15 числа второго месяца, следующего за кварталом, в котором была произведена выплата.

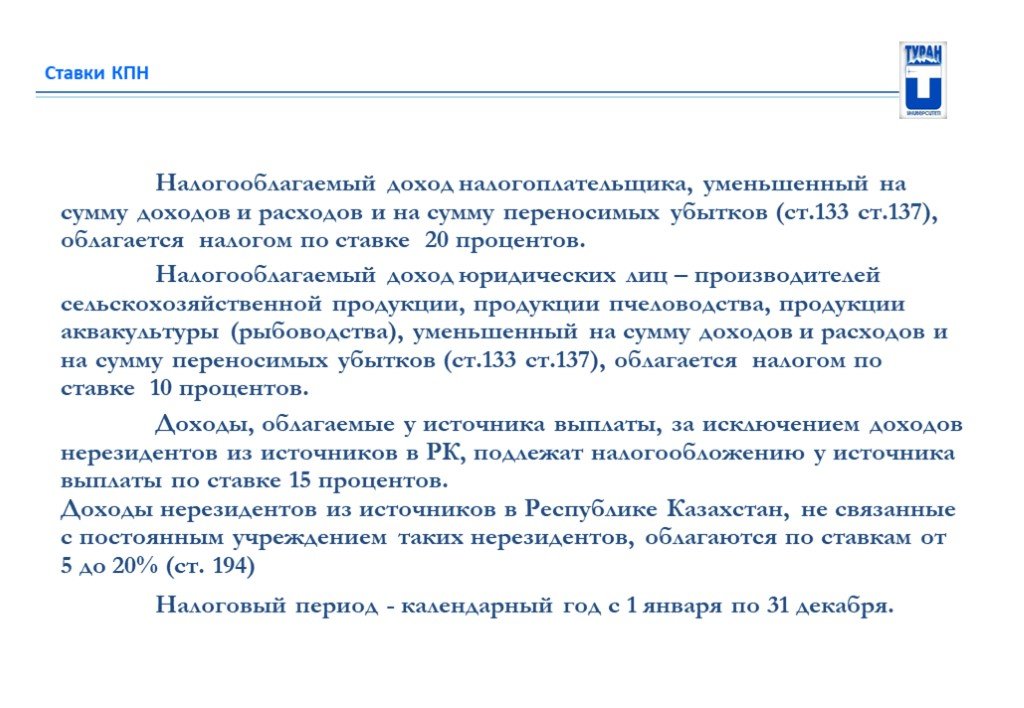

, облагается налогом по ставке 20 процентов. Налогооблагаемый доход юридических лиц – производителей сельскохозяйственной продукции, продукции пчеловодства, про")

Слайд 23Ставки КПН

Налогооблагаемый доход налогоплательщика, уменьшенный на сумму доходов и расходов и на сумму переносимых убытков (ст.133 ст.137), облагается налогом по ставке 20 процентов. Налогооблагаемый доход юридических лиц – производителей сельскохозяйственной продукции, продукции пчеловодства, продукции аквакультуры (рыбоводства), уменьшенный на сумму доходов и расходов и на сумму переносимых убытков (ст.133 ст.137), облагается налогом по ставке 10 процентов. Доходы, облагаемые у источника выплаты, за исключением доходов нерезидентов из источников в РК, подлежат налогообложению у источника выплаты по ставке 15 процентов. Доходы нерезидентов из источников в Республике Казахстан, не связанные с постоянным учреждением таких нерезидентов, облагаются по ставкам от 5 до 20% (ст. 194) Налоговый период - календарный год с 1 января по 31 декабря.

Слайд 24Налоговая декларация по КПН

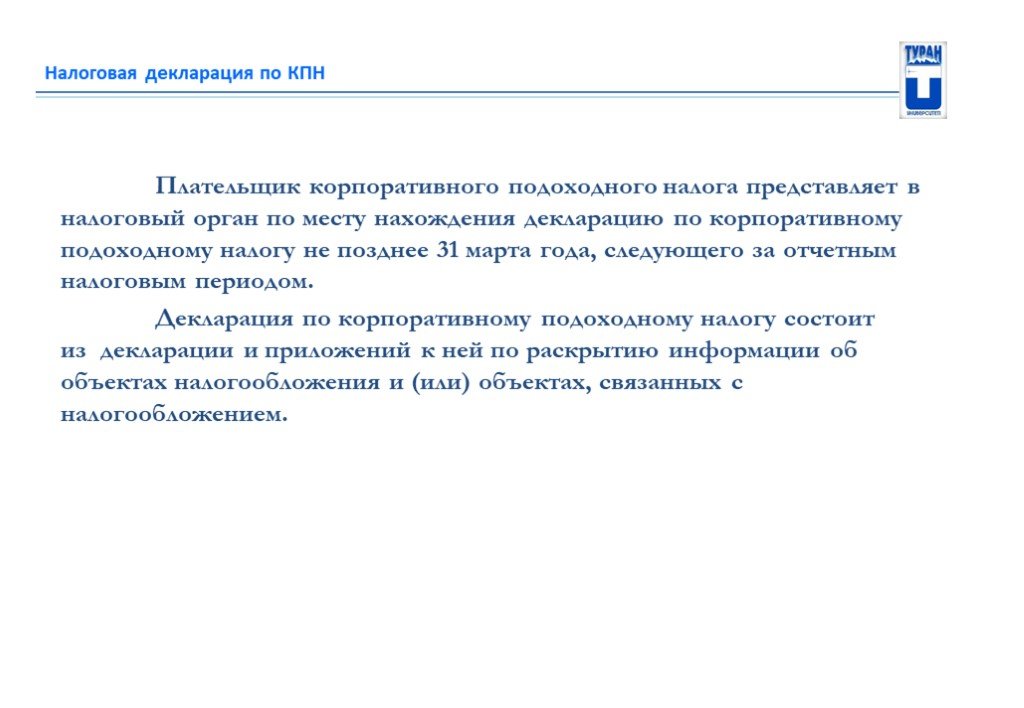

Плательщик корпоративного подоходного налога представляет в налоговый орган по месту нахождения декларацию по корпоративному подоходному налогу не позднее 31 марта года, следующего за отчетным налоговым периодом. Декларация по корпоративному подоходному налогу состоит из декларации и приложений к ней по раскрытию информации об объектах налогообложения и (или) объектах, связанных с налогообложением.

Слайд 25Налогообложение КПН в СЭЗ

«Астана – новый город» «Национальный индустриальный нефтехимический технопарк» «Морпорт Актау» «Парк инновационных технологий» «Оңтүстік» «Бурабай» «Сарыарқа» «Хоргос – Восточные ворота» «Павлодар» «Химический парк Тараз» КПН- при уплате уменьшается на 100%, налог на имущество и земельный налог – применяется коэффициент 0 к ставке.

Слайд 26Налогообложение организации, реализующей инвестиционный приоритетный проект

Вводится с 1 января 2015 года ст.152-2 НК РК. КПН- при уплате уменьшается на 100%, налог на имущество и земельный налог – применяется коэффициент 0 к ставке. Определяет амортизационные отчисления по стоимостным балансам групп (подгрупп) путем применения норм амортизации в размере не менее 50 процентов от предельных норм амортизации

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26

")