Слайд 1Подоходный налог с физических лиц

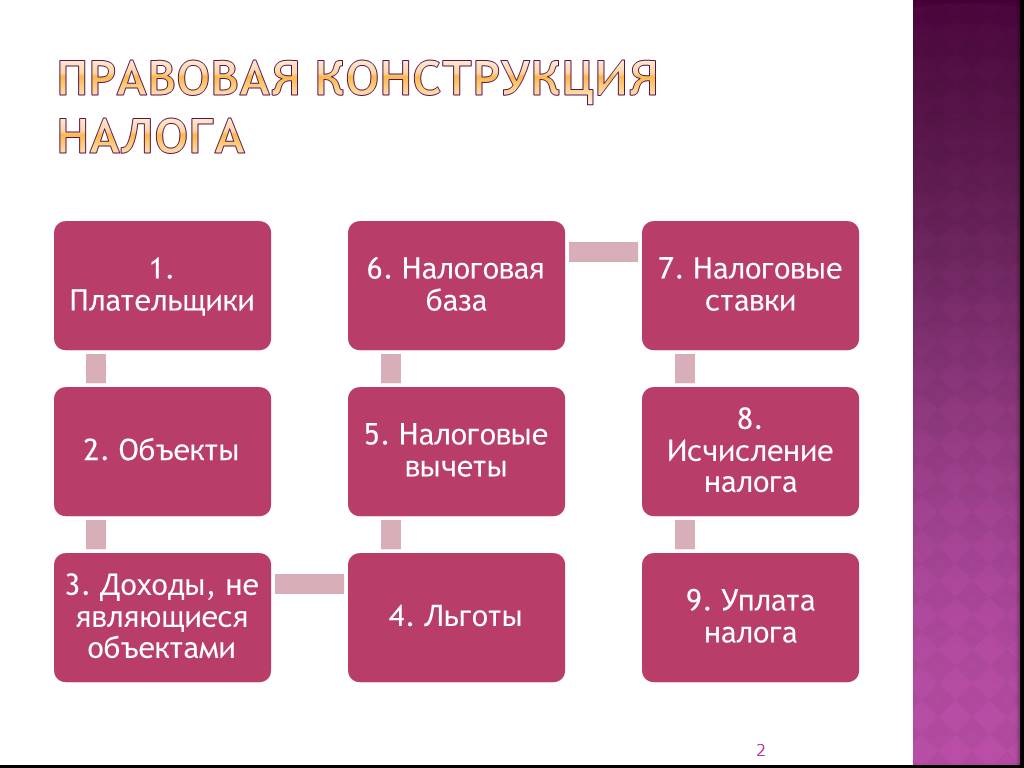

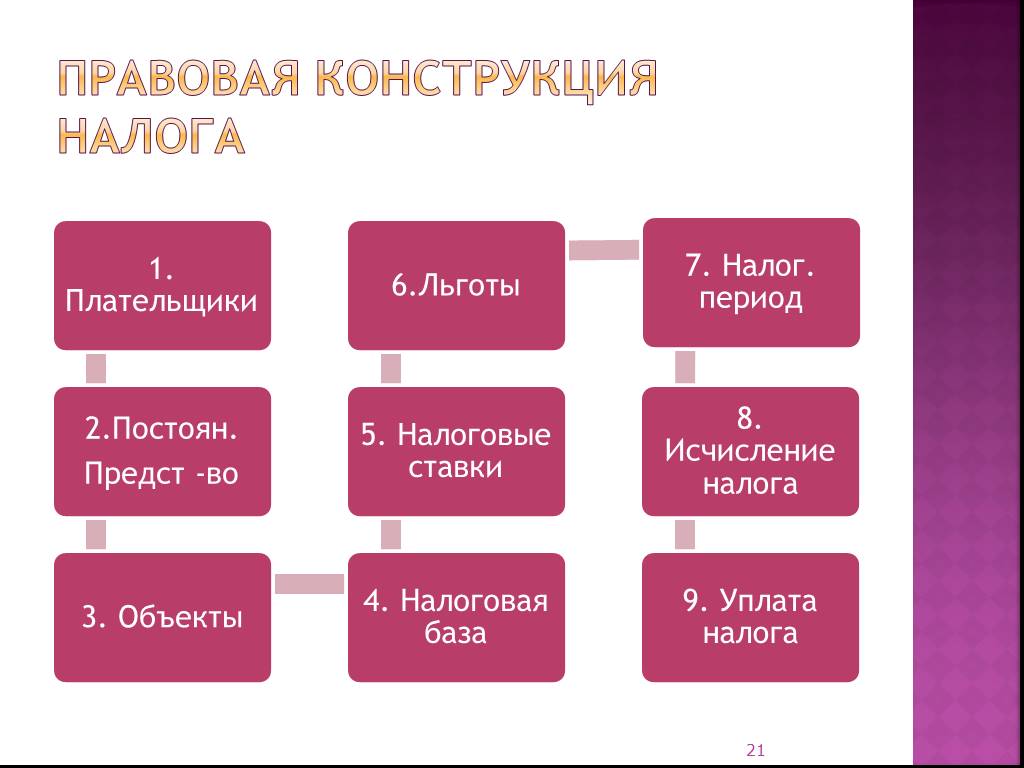

Слайд 2Правовая конструкция налога

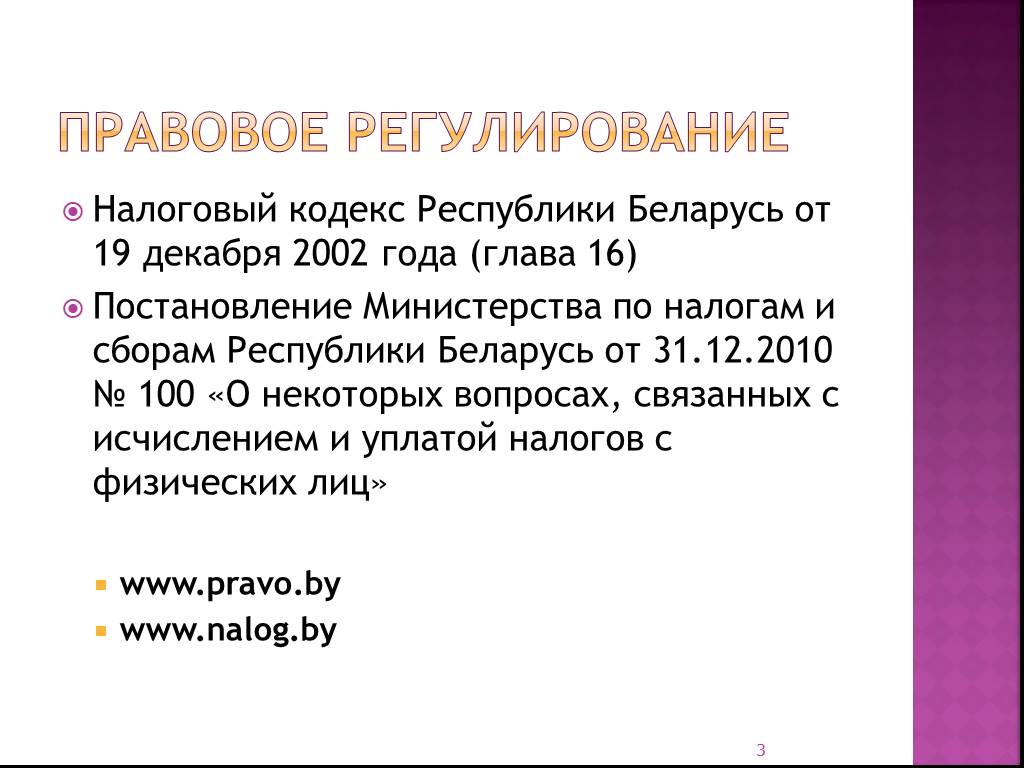

Слайд 3Правовое регулирование

Налоговый кодекс Республики Беларусь от 19 декабря 2002 года (глава 16) Постановление Министерства по налогам и сборам Республики Беларусь от 31.12.2010 № 100 «О некоторых вопросах, связанных с исчислением и уплатой налогов с физических лиц» www.pravo.by www.nalog.by

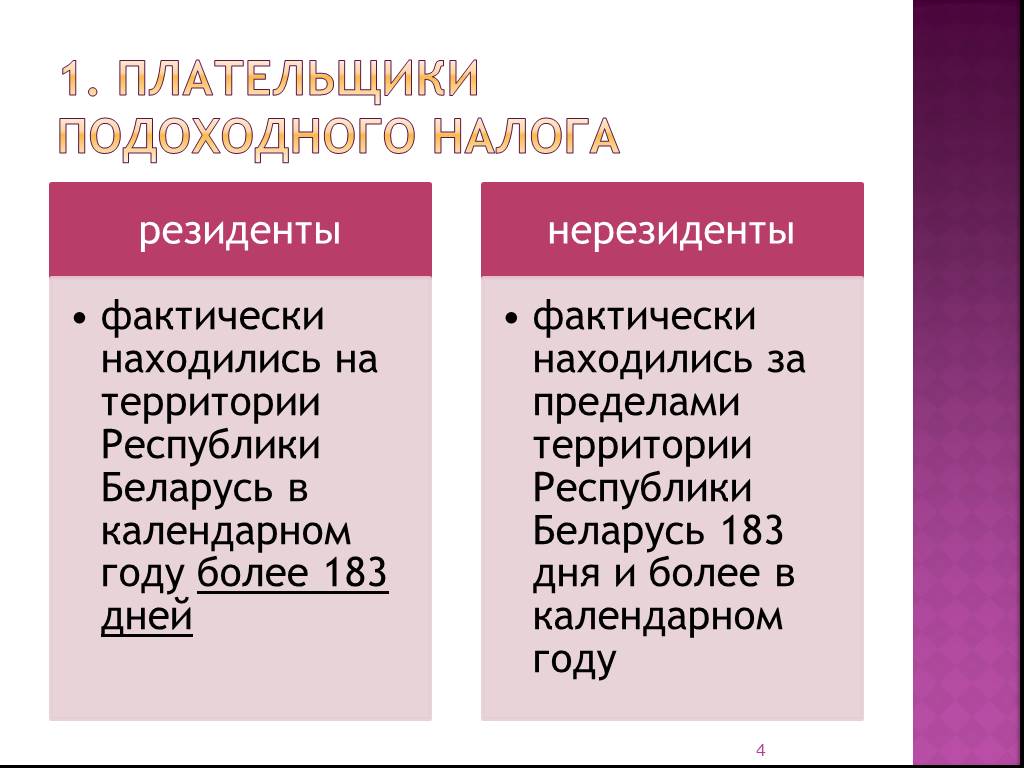

Слайд 41. Плательщики подоходного налога

Слайд 5Объем налоговой обязанности резидентов и нерезидентов

Полная налоговая обязанность

Ограниченная налоговая обязанность

Беларусь

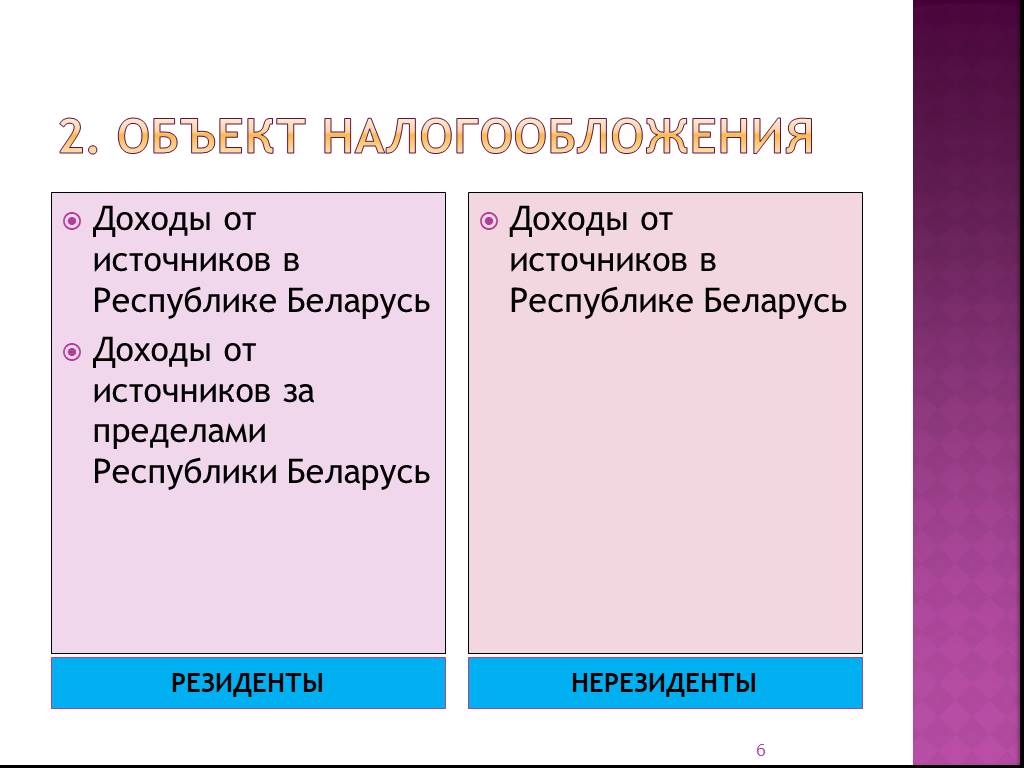

Слайд 62. Объект налогообложения

РЕЗИДЕНТЫ НЕРЕЗИДЕНТЫ

Доходы от источников в Республике Беларусь Доходы от источников за пределами Республики Беларусь

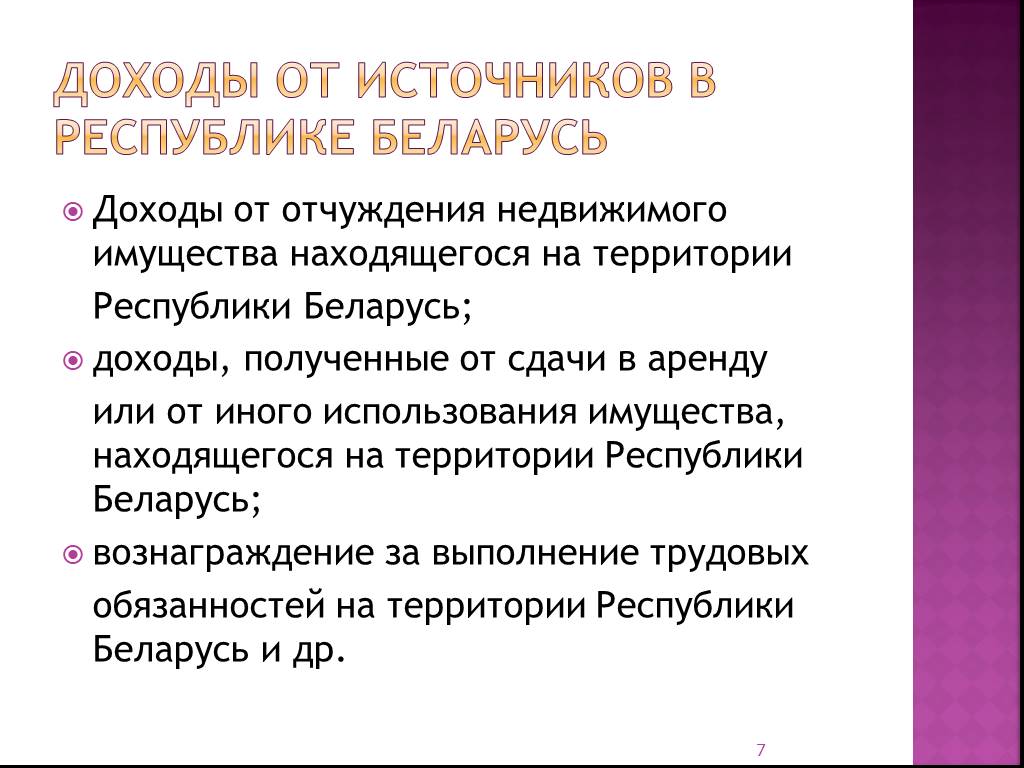

Доходы от источников в Республике Беларусь

Слайд 7Доходы от отчуждения недвижимого имущества находящегося на территории Республики Беларусь; доходы, полученные от сдачи в аренду или от иного использования имущества, находящегося на территории Республики Беларусь; вознаграждение за выполнение трудовых обязанностей на территории Республики Беларусь и др.

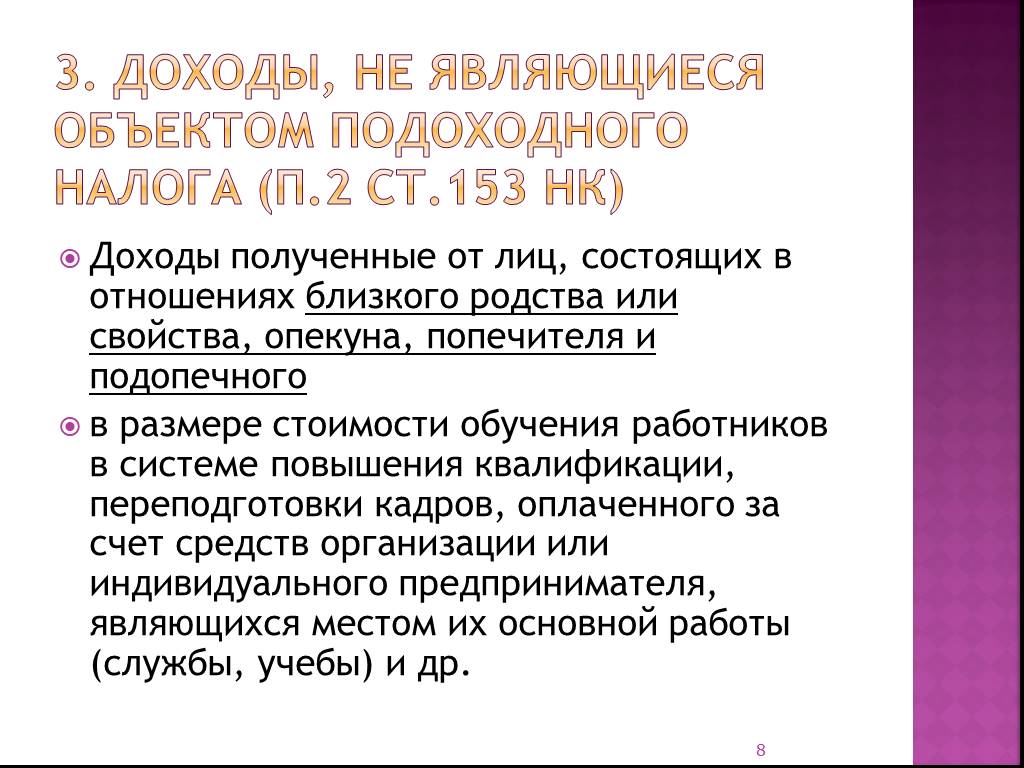

Слайд 83. Доходы, не являющиеся объектом подоходного налога (п.2 ст.153 нк)

Доходы полученные от лиц, состоящих в отношениях близкого родства или свойства, опекуна, попечителя и подопечного в размере стоимости обучения работников в системе повышения квалификации, переподготовки кадров, оплаченного за счет средств организации или индивидуального предпринимателя, являющихся местом их основной работы (службы, учебы) и др.

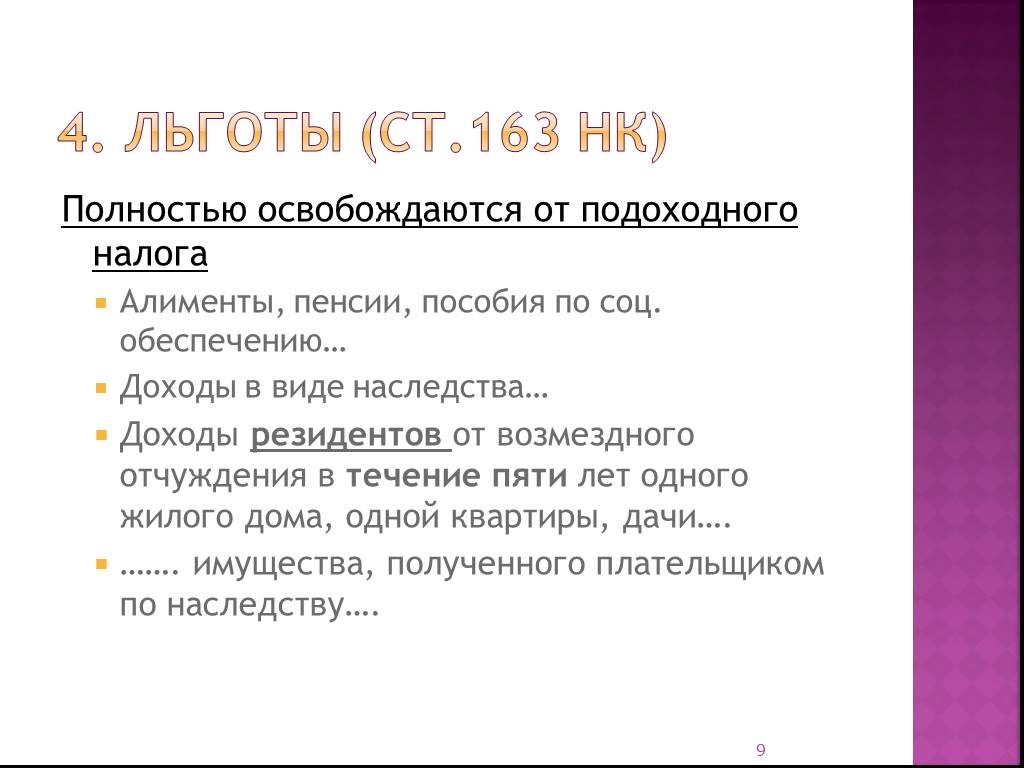

Слайд 94. Льготы (ст.163 нк)

Полностью освобождаются от подоходного налога Алименты, пенсии, пособия по соц. обеспечению… Доходы в виде наследства… Доходы резидентов от возмездного отчуждения в течение пяти лет одного жилого дома, одной квартиры, дачи…. ……. имущества, полученного плательщиком по наследству….

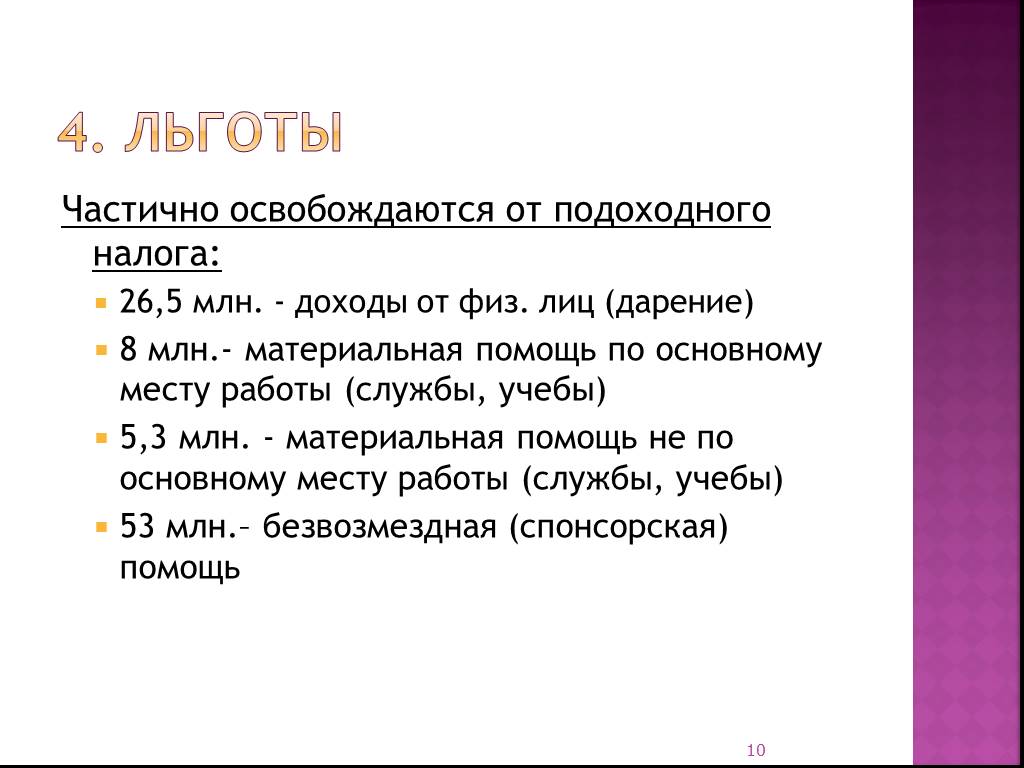

Слайд 104. льготы

Частично освобождаются от подоходного налога: 26,5 млн. - доходы от физ. лиц (дарение) 8 млн.- материальная помощь по основному месту работы (службы, учебы) 5,3 млн. - материальная помощь не по основному месту работы (службы, учебы) 53 млн.– безвозмездная (спонсорская) помощь

Слайд 115. Налоговые вычеты

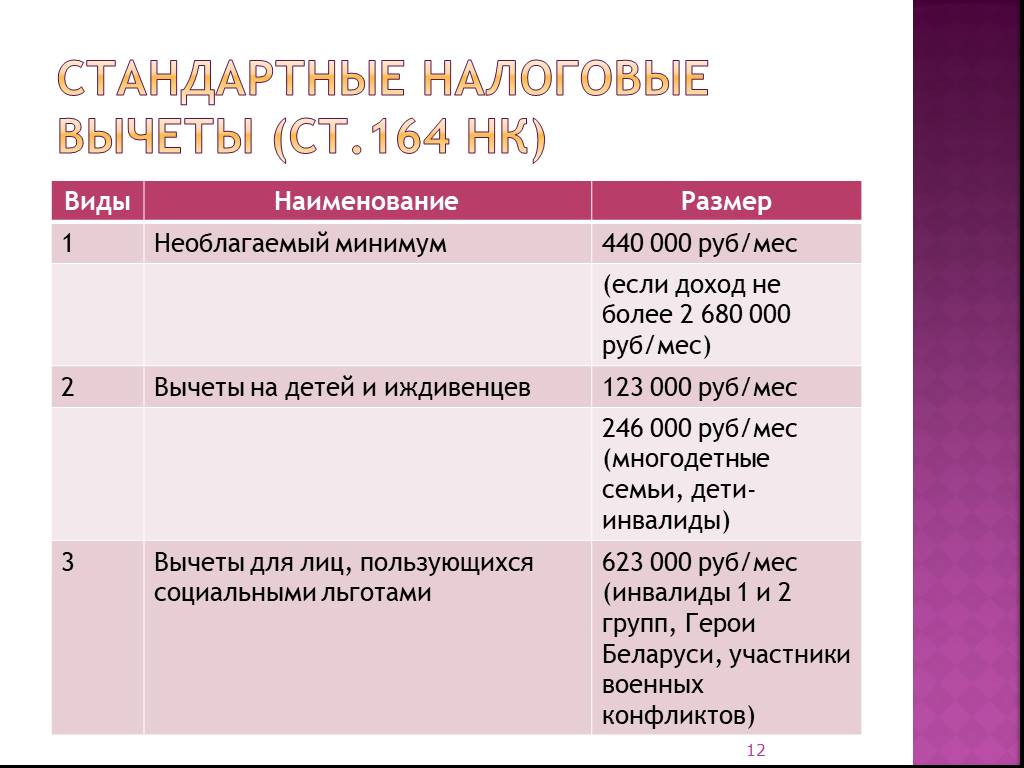

Слайд 12Стандартные налоговые вычеты (ст.164 нк)

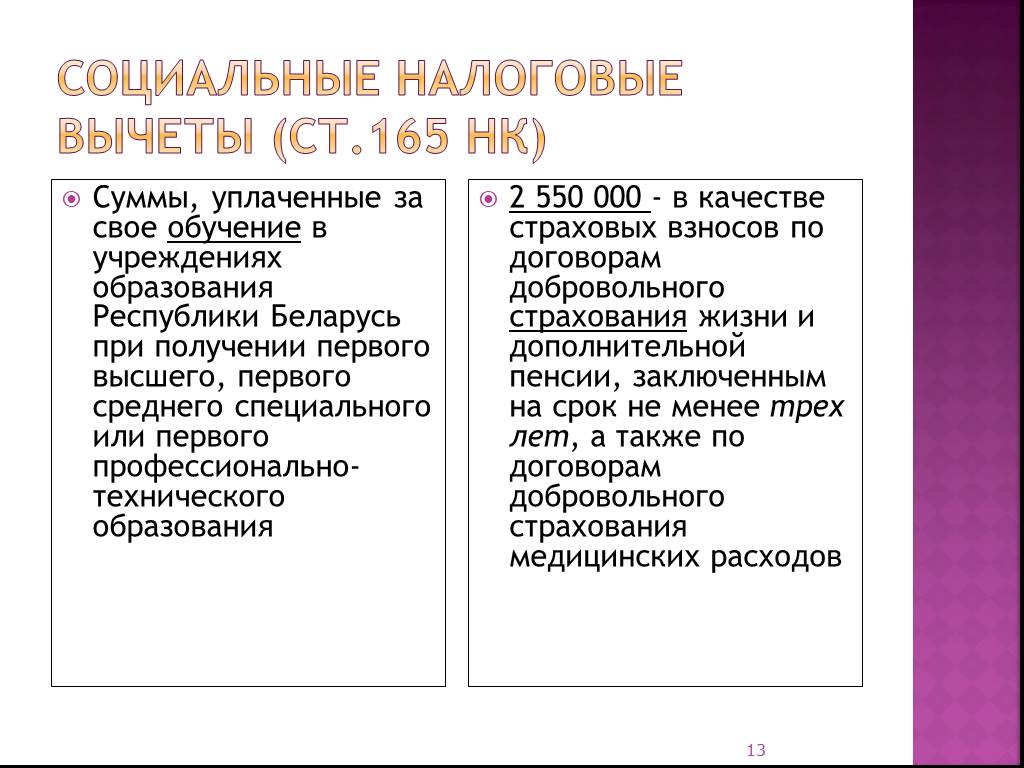

Слайд 13Социальные налоговые вычеты (ст.165 нк)

Суммы, уплаченные за свое обучение в учреждениях образования Республики Беларусь при получении первого высшего, первого среднего специального или первого профессионально-технического образования

2 550 000 - в качестве страховых взносов по договорам добровольного страхования жизни и дополнительной пенсии, заключенным на срок не менее трех лет, а также по договорам добровольного страхования медицинских расходов

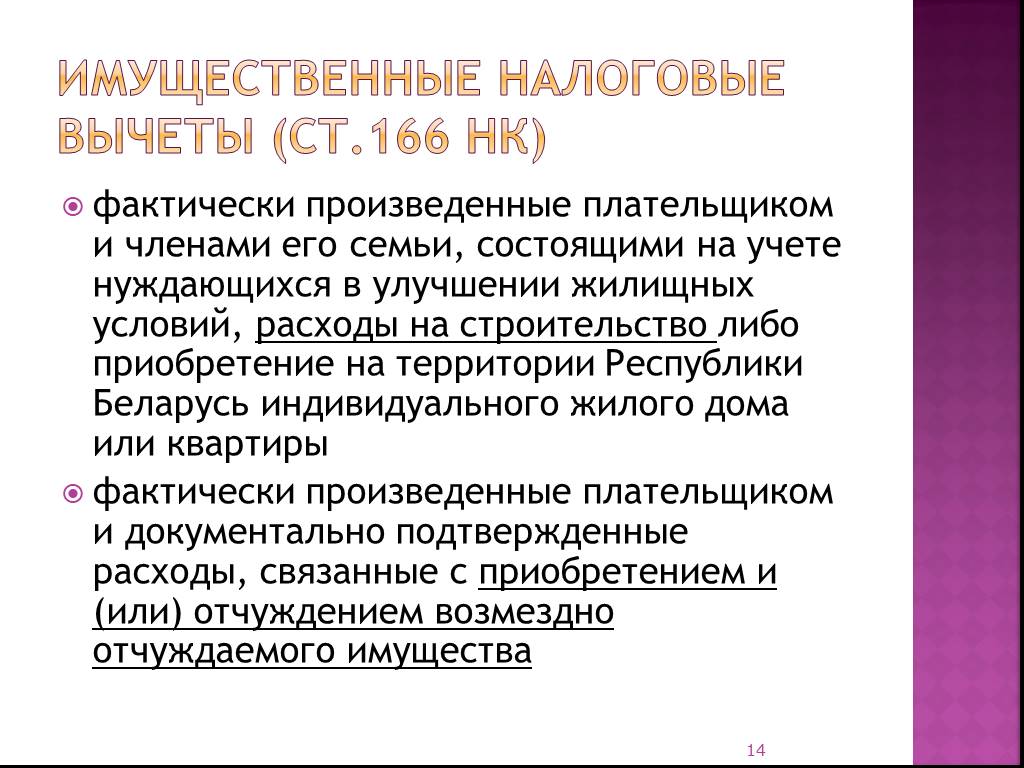

Слайд 14Имущественные налоговые вычеты (ст.166 нк)

фактически произведенные плательщиком и членами его семьи, состоящими на учете нуждающихся в улучшении жилищных условий, расходы на строительство либо приобретение на территории Республики Беларусь индивидуального жилого дома или квартиры фактически произведенные плательщиком и документально подтвержденные расходы, связанные с приобретением и (или) отчуждением возмездно отчуждаемого имущества

Слайд 15Профессиональные налоговые вычеты (ст.168 нк)

Индивидуальные предприниматели, частные нотариусы, адвокаты Получающие авторские вознаграждения Спортсмены и их тренеры

Слайд 166. Налоговая база

Налоговая база подоходного налога с физических лиц определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки как денежное выражение доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов как денежное выражение доходов, подлежащих налогообложению

Слайд 177. Ставки подоходного налога

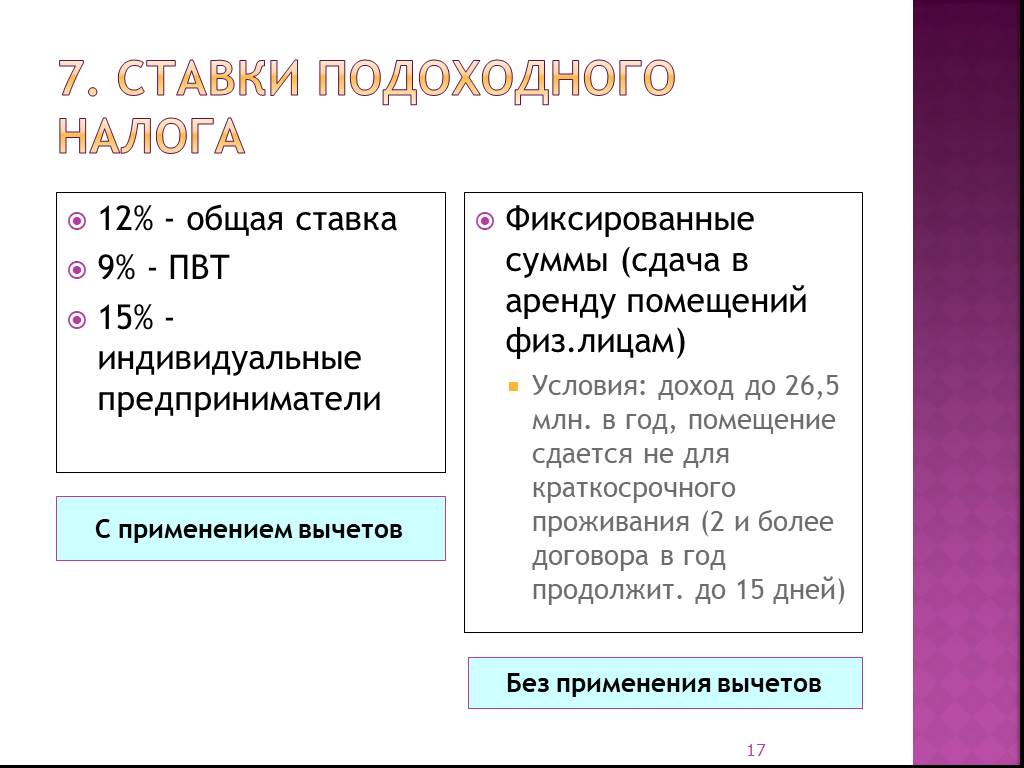

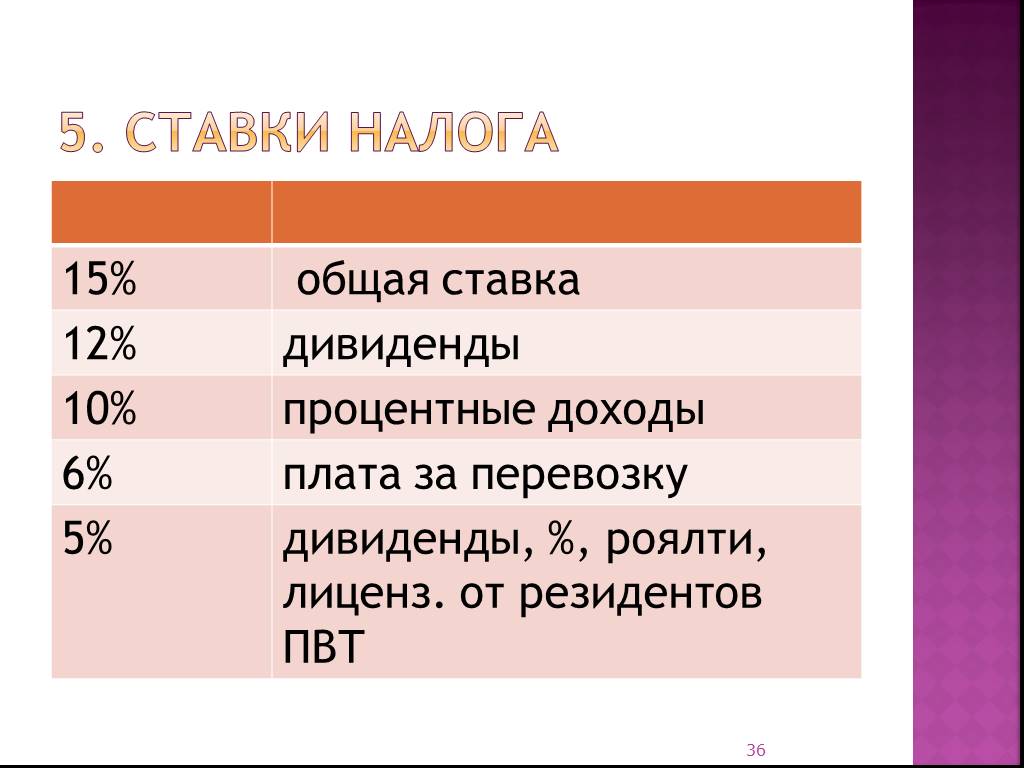

С применением вычетов

Без применения вычетов

12% - общая ставка 9% - ПВТ 15% - индивидуальные предприниматели

Фиксированные суммы (сдача в аренду помещений физ.лицам) Условия: доход до 26,5 млн. в год, помещение сдается не для краткосрочного проживания (2 и более договора в год продолжит. до 15 дней)

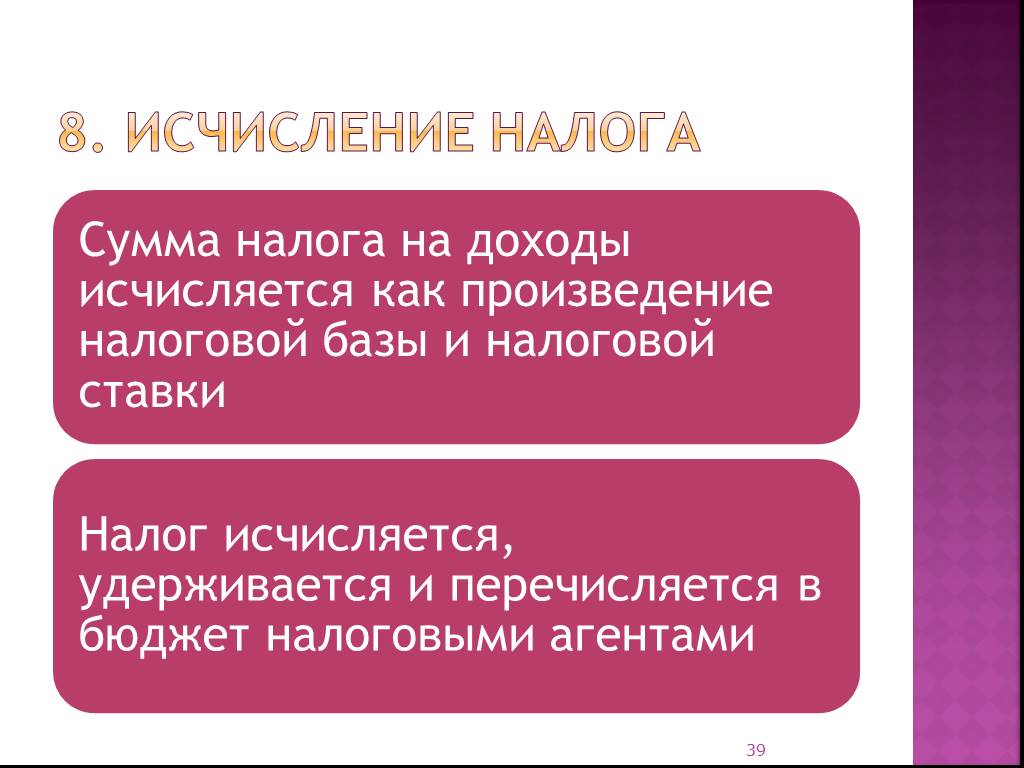

Слайд 188. Исчисление налога

Налог = налоговая база х ставка

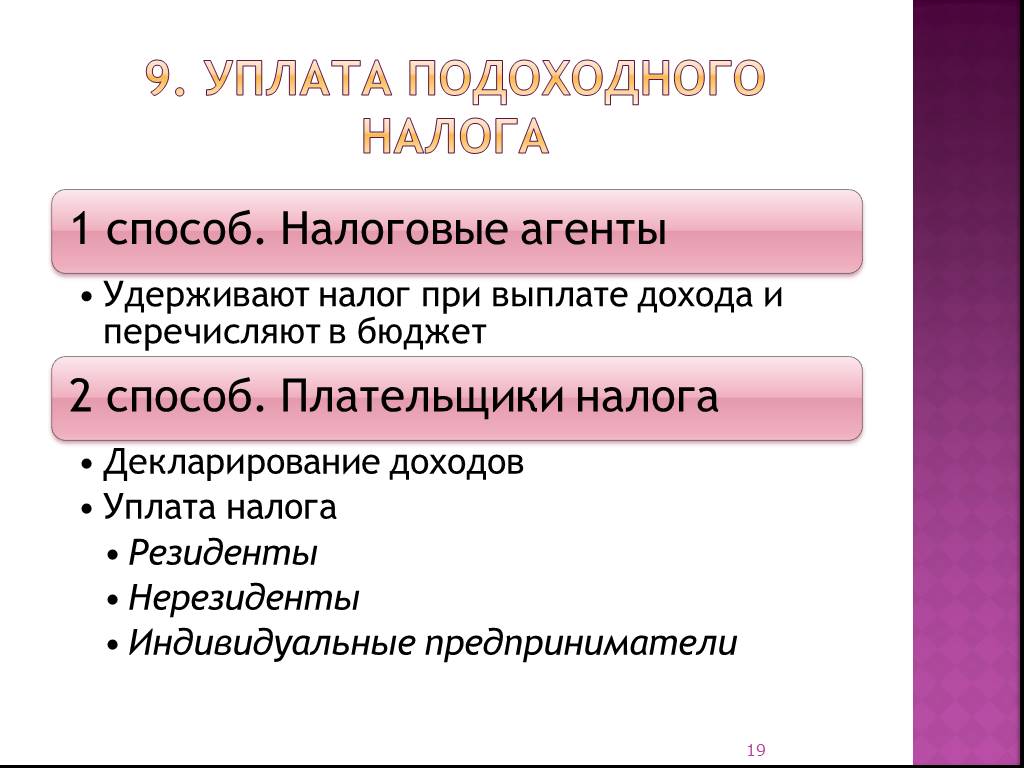

Слайд 199. Уплата подоходного налога

Слайд 20Налог на доходы иностранных организаций, не осуществляющих деятельность через постоянное представительство

Слайд 21

Слайд 22Налоговый кодекс Республики Беларусь от 19 декабря 2002 года (глава 15) Постановление Министерства по налогам и сборам Республики Беларусь от 15.11.2010 № 82

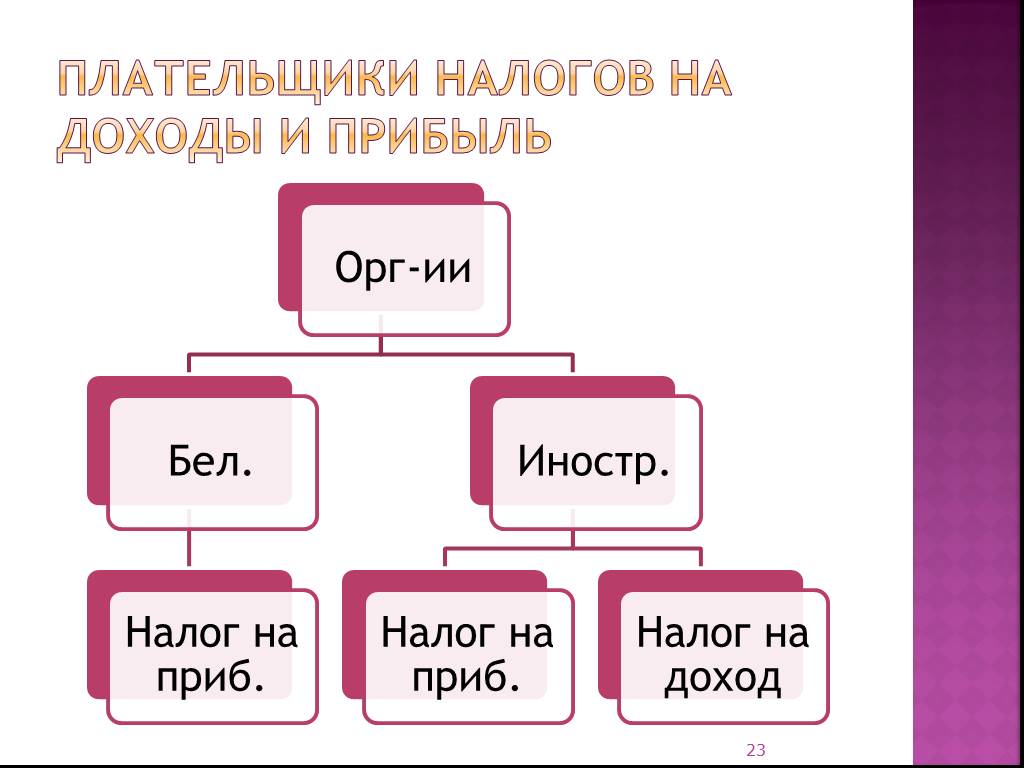

Слайд 23Плательщики налогов на доходы и прибыль

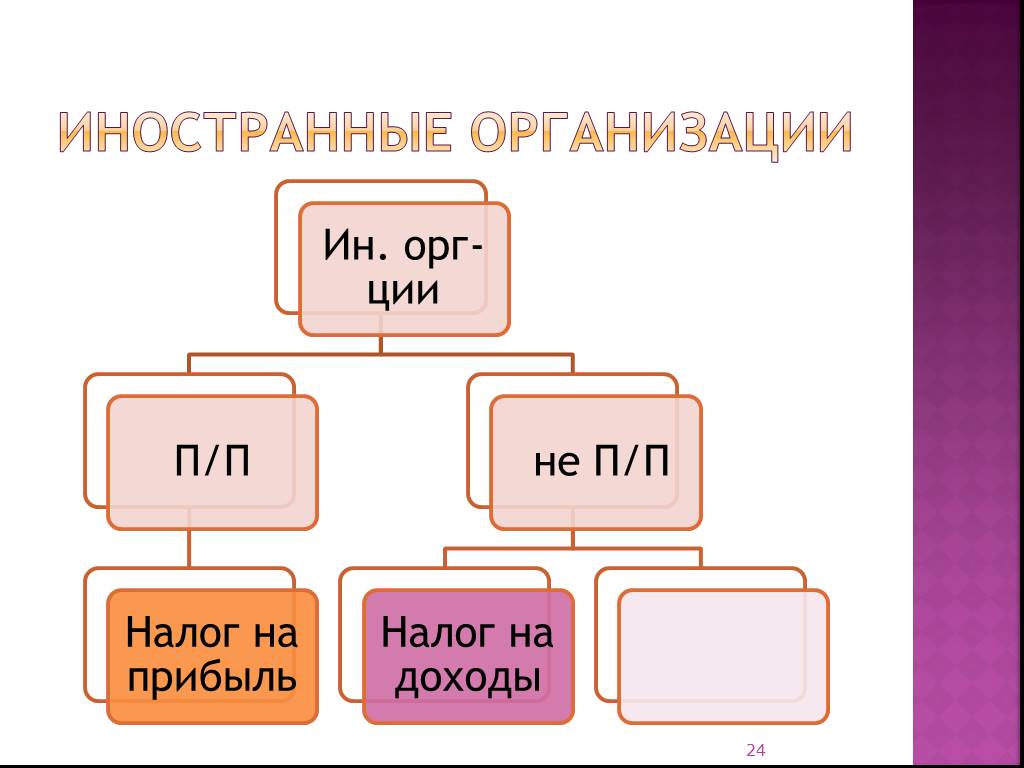

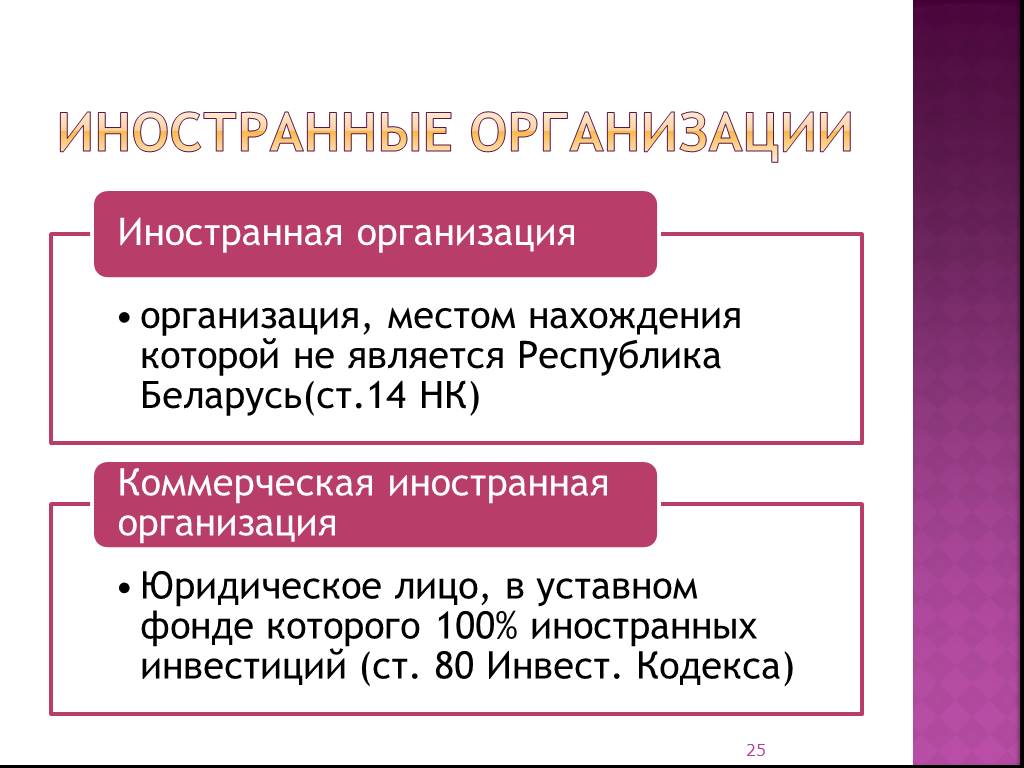

Слайд 24Иностранные организации

Слайд 25

Слайд 26П.2 ст. 1 НК

Институты, понятия и термины гражданского и других отраслей права, используемые в НК, применяются в тех значениях, в каких они используются в этих отраслях права, если иное не установлено НК

Слайд 271. Плательщики налога на доходы

Слайд 28Постоянное представительство

Понятие «постоянное представительство» носит не организационно-правовое значение, а значение, квалифицирующее деятельность иностранной организации, с которой связывается возникновение обязанности уплачивать налог на прибыль в Республике Беларусь (Постановление Президиума Высшего Хозяйственного Суда Республики Беларусь от 03.06.2004 № 19)

Слайд 292. Постоянное представительство (ст.139)

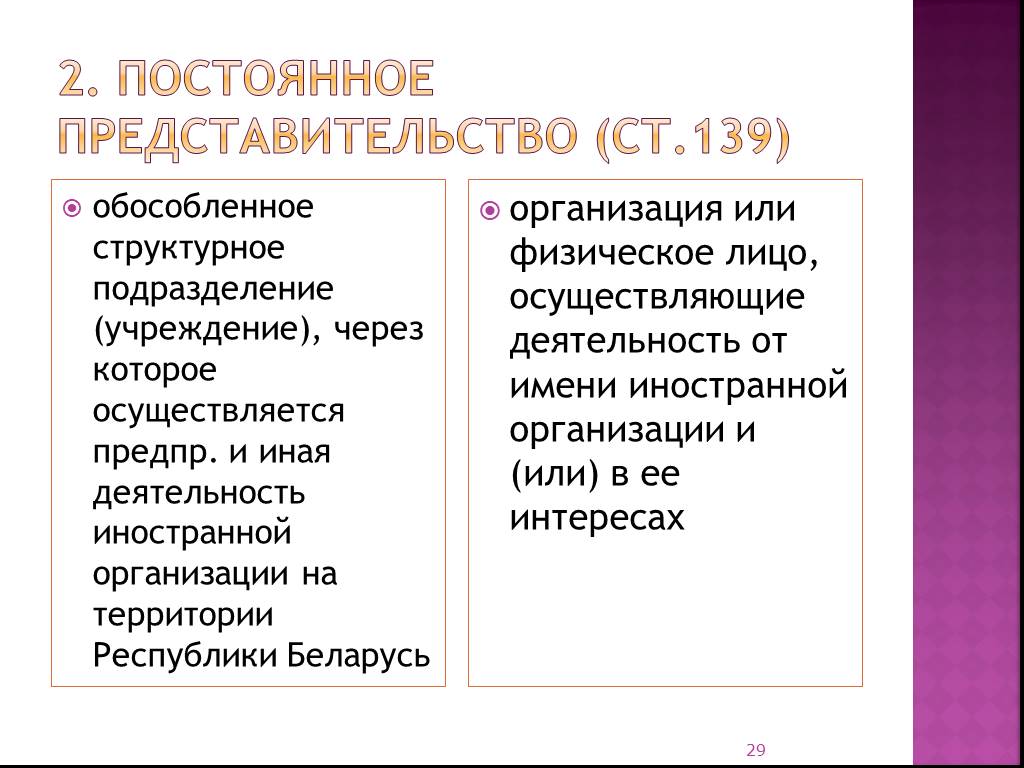

обособленное структурное подразделение (учреждение), через которое осуществляется предпр. и иная деятельность иностранной организации на территории Республики Беларусь

организация или физическое лицо, осуществляющие деятельность от имени иностранной организации и (или) в ее интересах

Слайд 30Обособленное структурное подразделение

место производства и (или) реализации продукции место реализации товаров, имущественных прав, выполнения работ, оказания услуг, если деятельность осуществляется в течение девяноста дней непрерывно или в совокупности в течение одного календарного года строительная площадка, монтажный или сборочный объект признаются постоянным представительством иностранной организации, если существуют на территории Респ. Беларусь в течение периода, превышающего сто восемьдесят дней в любом двенадцатимесячном периоде, начинающемся или заканчивающемся в соответствующем налоговом периоде

в ее интересах организация или физическое лицо, имеющие и использующие полномочия иностранной организации на заключение контрактов или согласование их существенных условий Иностран")

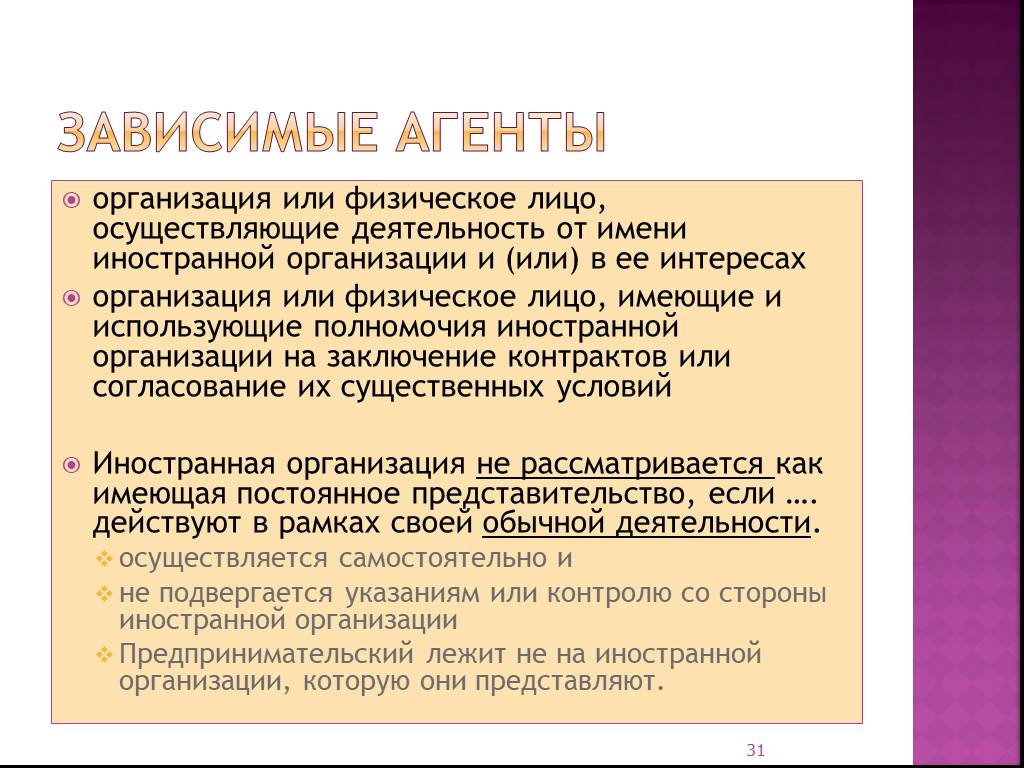

Слайд 31Зависимые агенты

организация или физическое лицо, осуществляющие деятельность от имени иностранной организации и (или) в ее интересах организация или физическое лицо, имеющие и использующие полномочия иностранной организации на заключение контрактов или согласование их существенных условий Иностранная организация не рассматривается как имеющая постоянное представительство, если …. действуют в рамках своей обычной деятельности. осуществляется самостоятельно и не подвергается указаниям или контролю со стороны иностранной организации Предпринимательский лежит не на иностранной организации, которую они представляют.

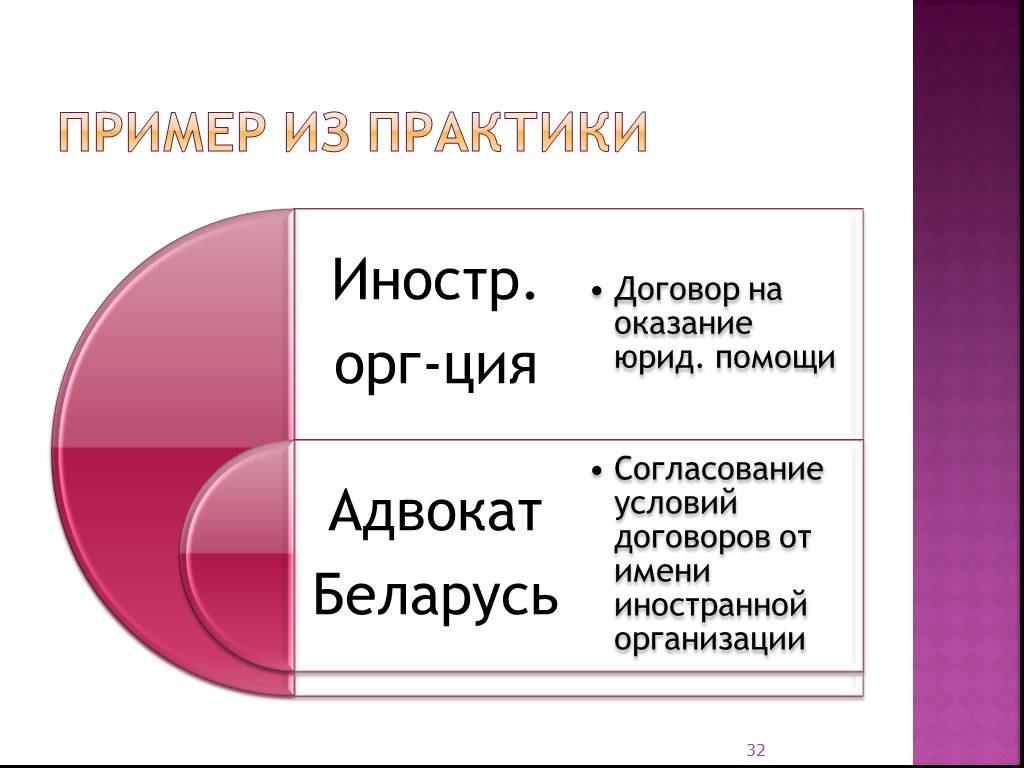

Слайд 32Пример из практики

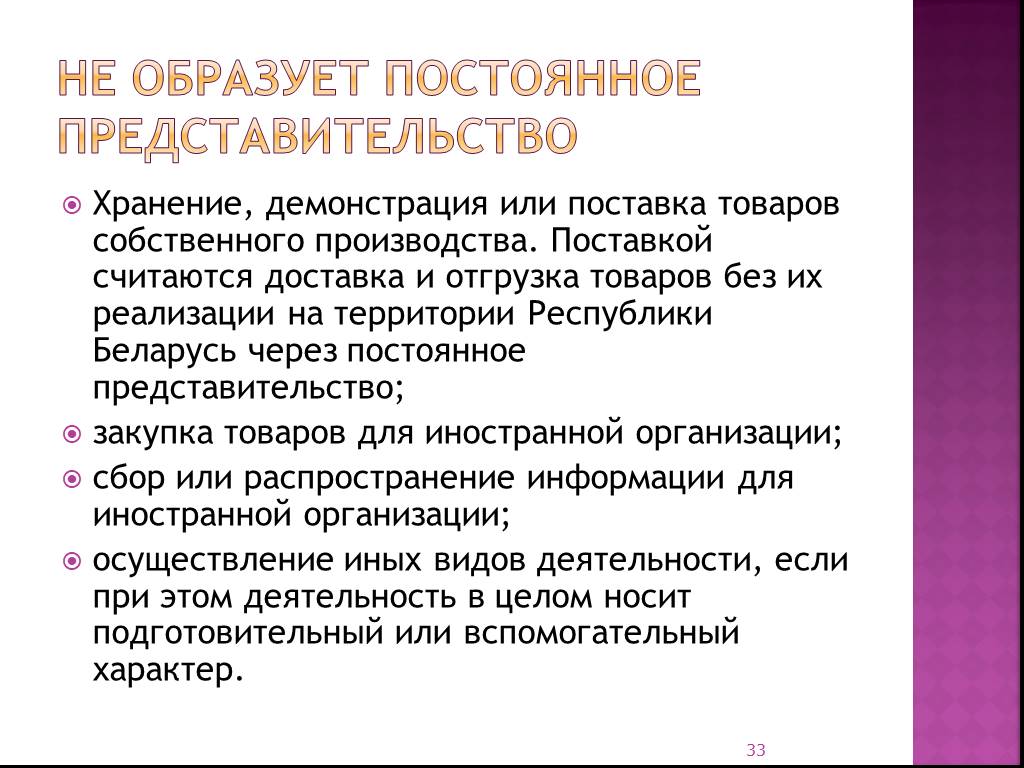

Слайд 33Не образует постоянное представительство

Хранение, демонстрация или поставка товаров собственного производства. Поставкой считаются доставка и отгрузка товаров без их реализации на территории Республики Беларусь через постоянное представительство; закупка товаров для иностранной организации; сбор или распространение информации для иностранной организации; осуществление иных видов деятельности, если при этом деятельность в целом носит подготовительный или вспомогательный характер.

доходы от долговых обязательств роялти плата за перевозку, фрахт дивиденды и приравненные к ним доходы доходы от реализации на территории Республики Беларусь товаров на условиях договоров поручения, комиссии доходы от проведения и (или) участия на тер")

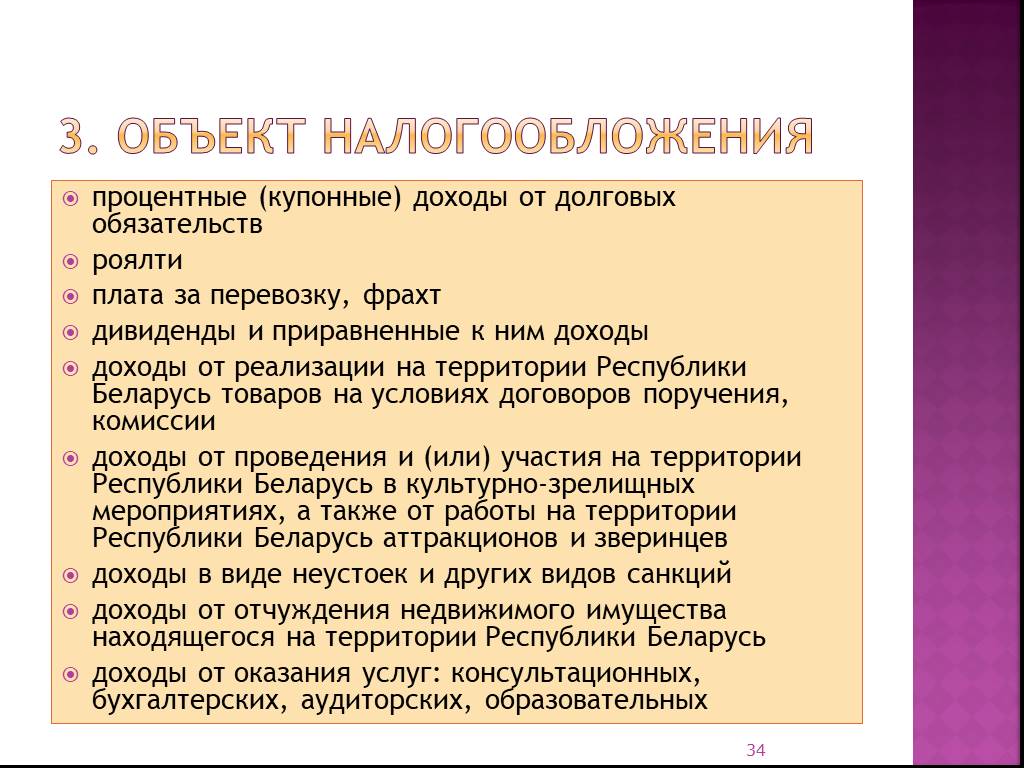

Слайд 343. Объект налогообложения

процентные (купонные) доходы от долговых обязательств роялти плата за перевозку, фрахт дивиденды и приравненные к ним доходы доходы от реализации на территории Республики Беларусь товаров на условиях договоров поручения, комиссии доходы от проведения и (или) участия на территории Республики Беларусь в культурно-зрелищных мероприятиях, а также от работы на территории Республики Беларусь аттракционов и зверинцев доходы в виде неустоек и других видов санкций доходы от отчуждения недвижимого имущества находящегося на территории Республики Беларусь доходы от оказания услуг: консультационных, бухгалтерских, аудиторских, образовательных

Слайд 354. Налоговая база

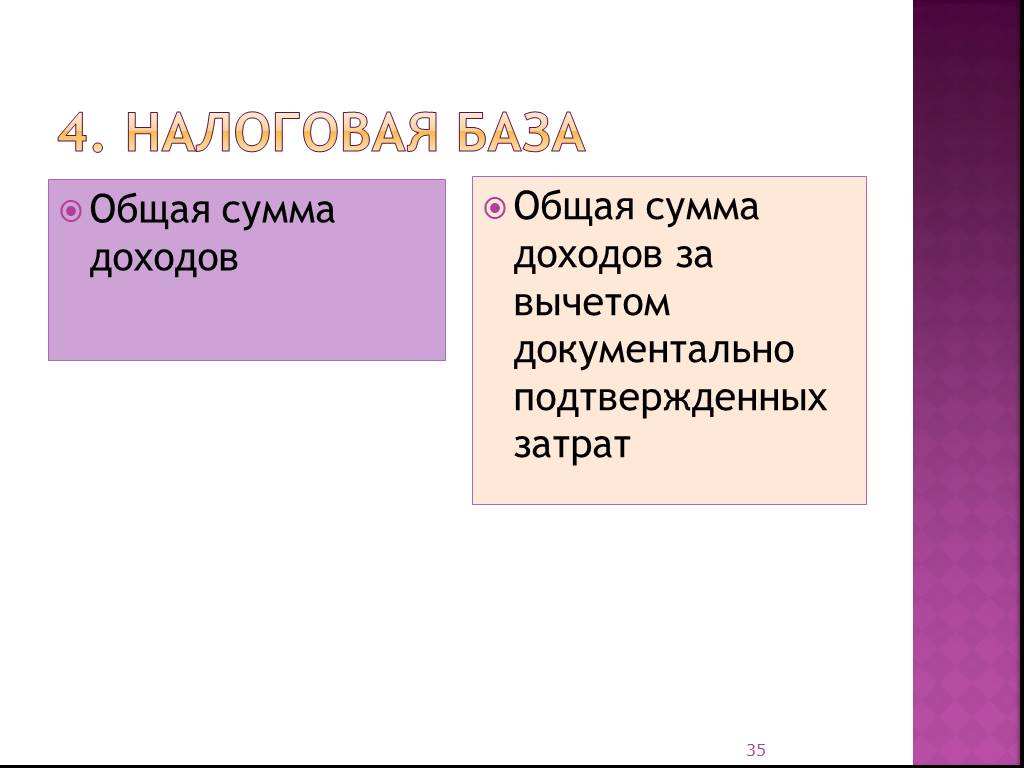

Общая сумма доходов

Общая сумма доходов за вычетом документально подтвержденных затрат

Слайд 376. Льготы (п.4 ст.146 НК)

Доходы от предоставления кредитов, займов Республике Беларусь или Правительству, а также резидентам под государственные гарантии; Доходы по государственным долгосрочным облигациям Республики Беларусь, формирующим внешний государственный долг и размещенным за пределами территории Республики Беларусь; Доходы от предоставления белорусским организациям кредитов и займов

Слайд 387. Налоговый период

Слайд 39

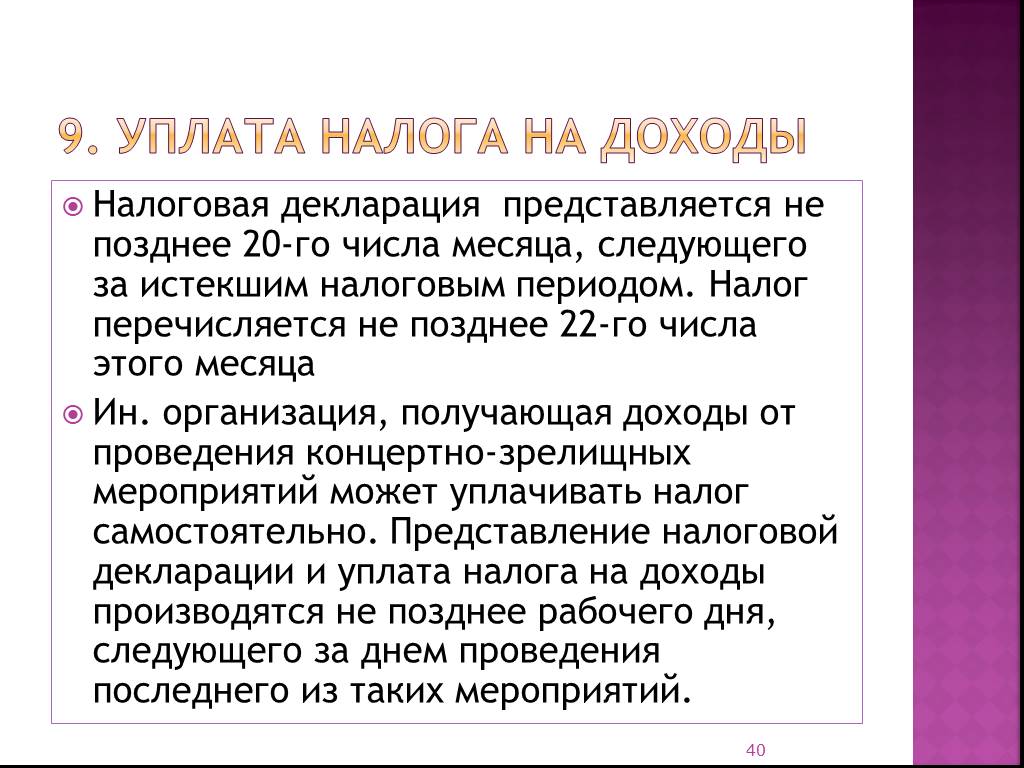

Слайд 409. Уплата налога на доходы

Налоговая декларация представляется не позднее 20-го числа месяца, следующего за истекшим налоговым периодом. Налог перечисляется не позднее 22-го числа этого месяца Ин. организация, получающая доходы от проведения концертно-зрелищных мероприятий может уплачивать налог самостоятельно. Представление налоговой декларации и уплата налога на доходы производятся не позднее рабочего дня, следующего за днем проведения последнего из таких мероприятий.

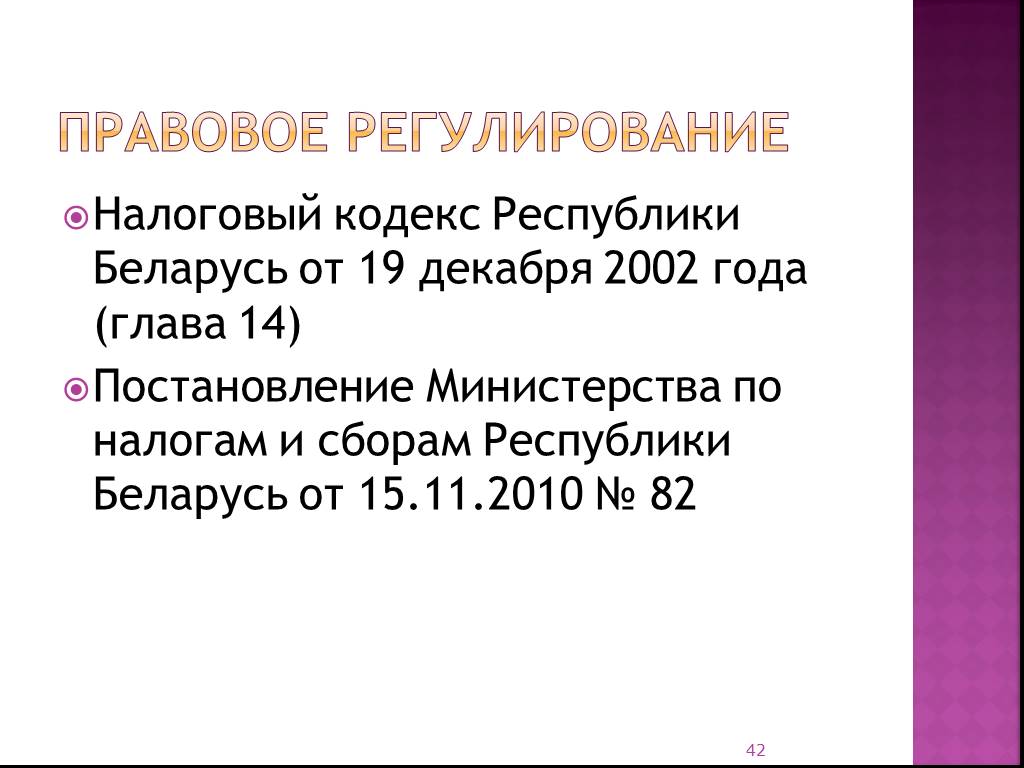

Слайд 42Налоговый кодекс Республики Беларусь от 19 декабря 2002 года (глава 14) Постановление Министерства по налогам и сборам Республики Беларусь от 15.11.2010 № 82

Слайд 43

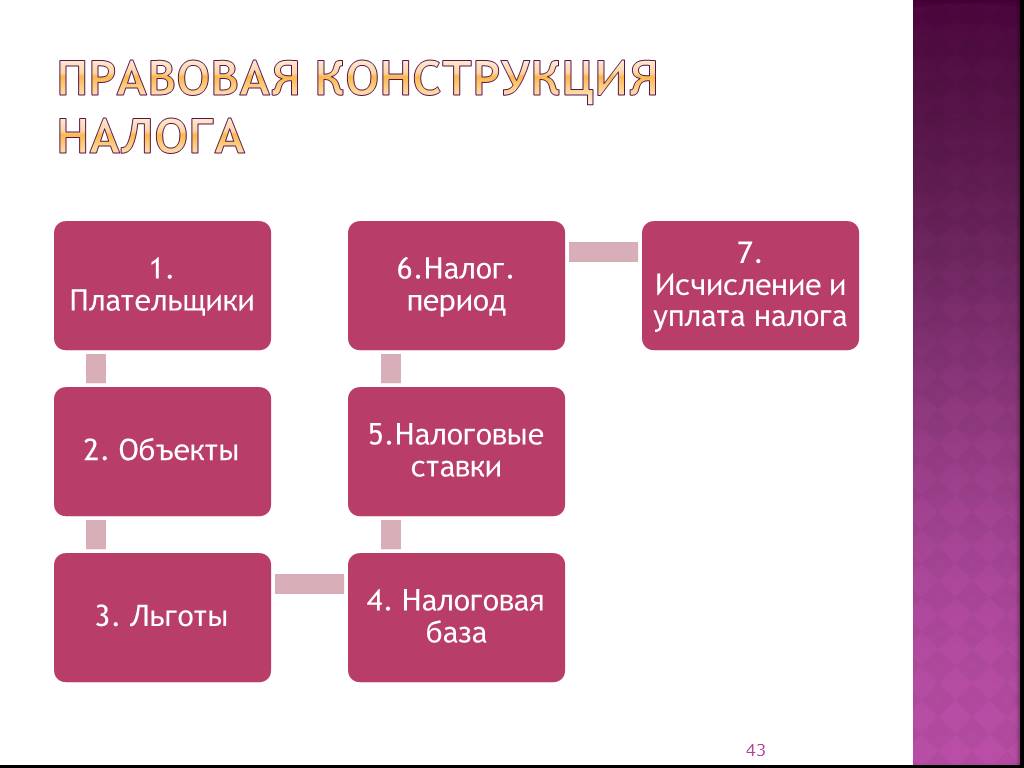

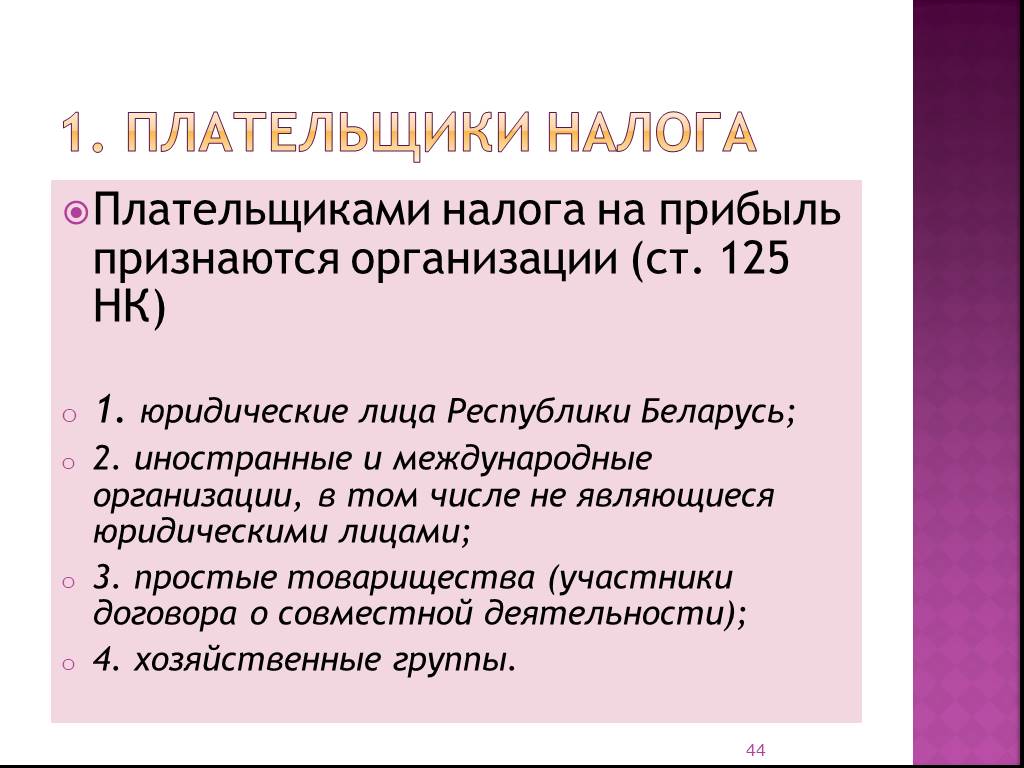

Слайд 441. Плательщики налога

Плательщиками налога на прибыль признаются организации (ст. 125 НК) 1. юридические лица Республики Беларусь; 2. иностранные и международные организации, в том числе не являющиеся юридическими лицами; 3. простые товарищества (участники договора о совместной деятельности); 4. хозяйственные группы.

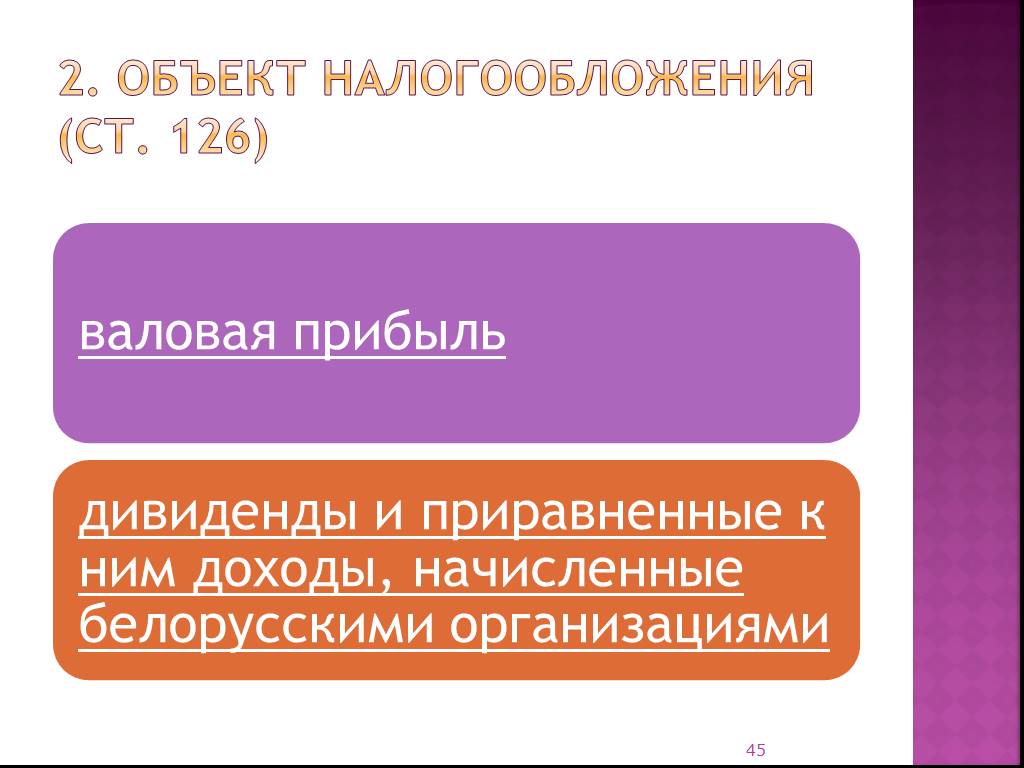

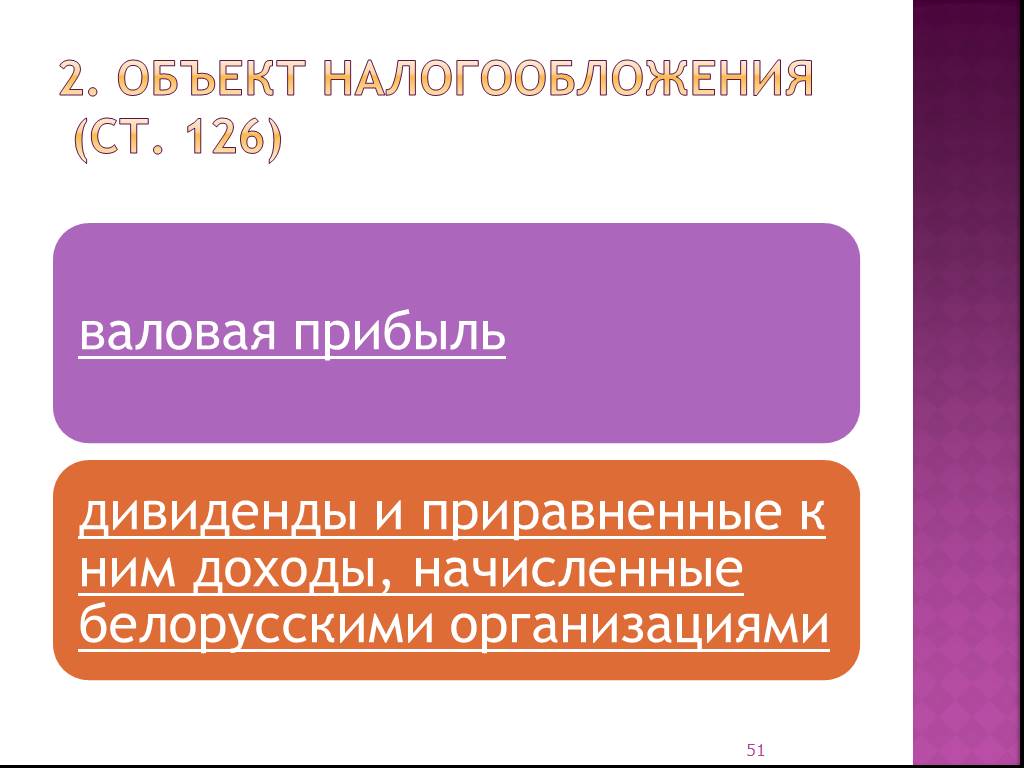

Слайд 452. Объект налогообложения (ст. 126)

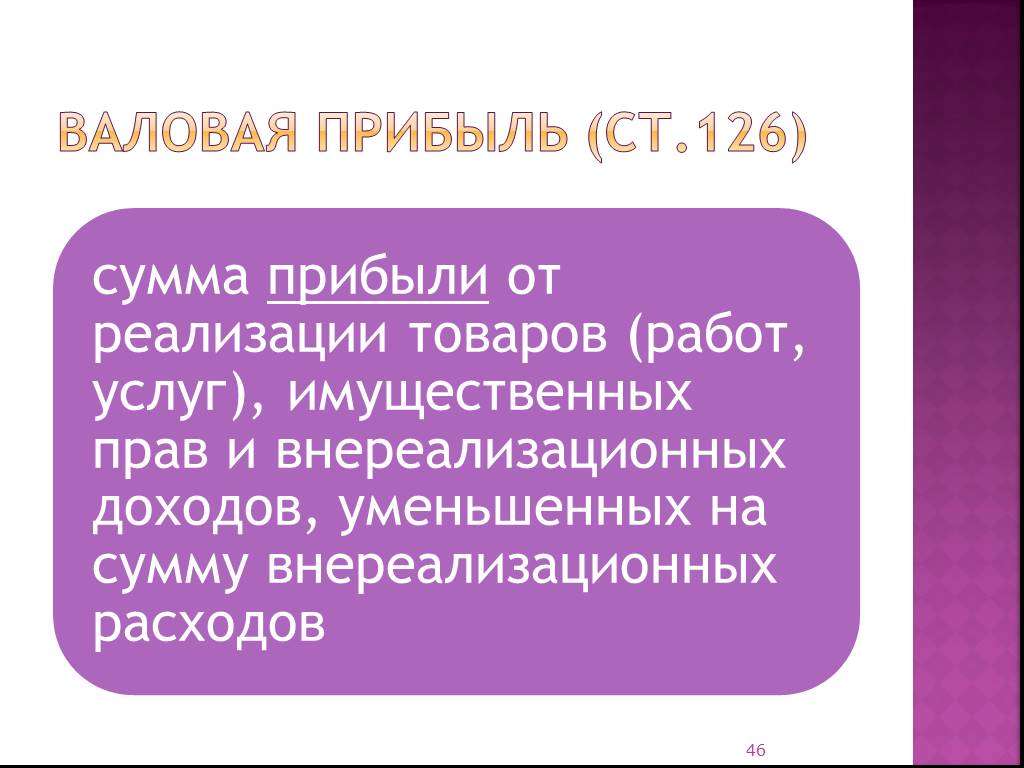

Слайд 46Валовая прибыль (ст.126)

Слайд 49Внереализационные доходы (ст.128)

Слайд 50Внереализационные расходы (ст.129)

Слайд 51

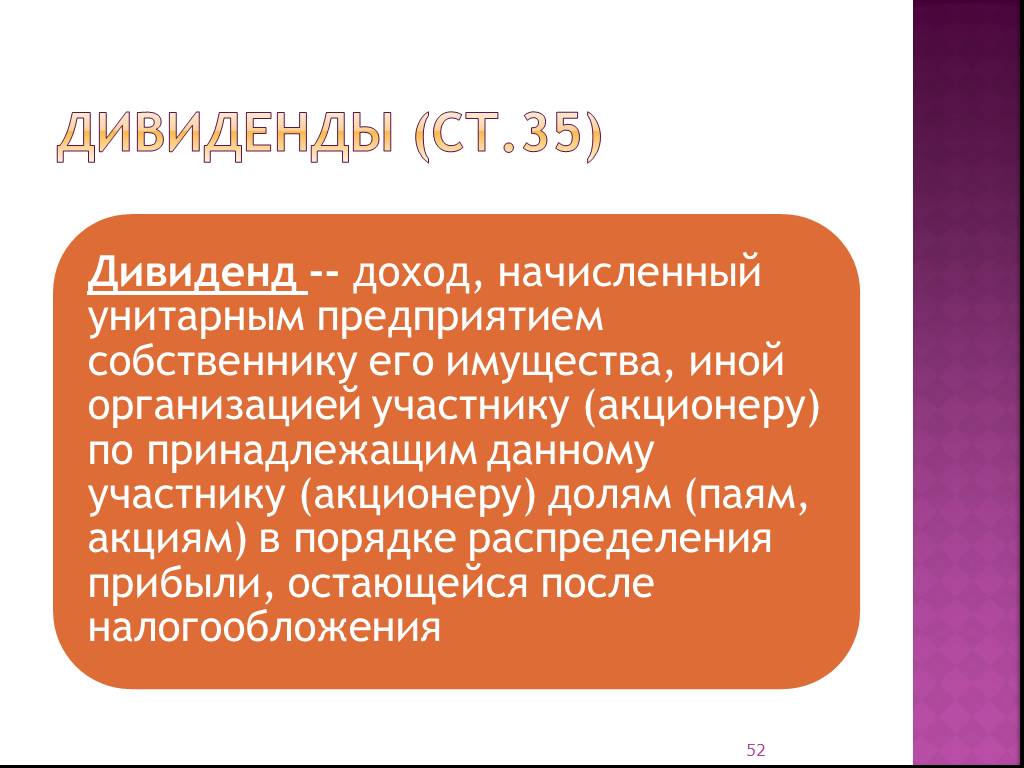

Слайд 52Дивиденды (ст.35)

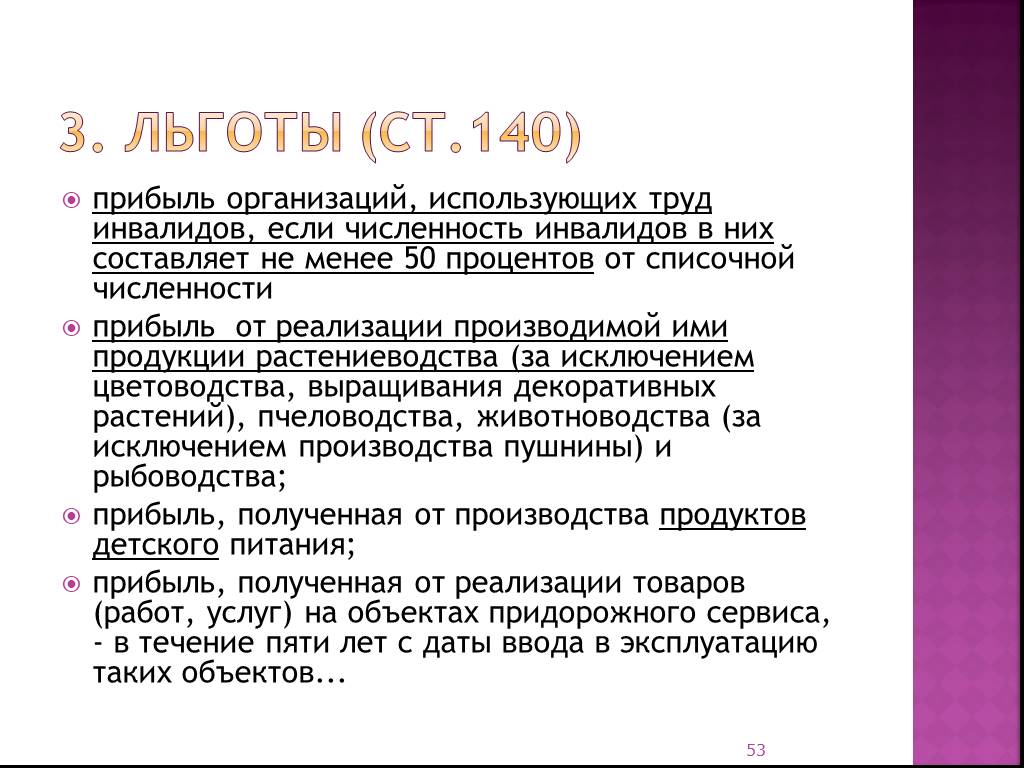

Слайд 533. Льготы (ст.140)

прибыль организаций, использующих труд инвалидов, если численность инвалидов в них составляет не менее 50 процентов от списочной численности прибыль от реализации производимой ими продукции растениеводства (за исключением цветоводства, выращивания декоративных растений), пчеловодства, животноводства (за исключением производства пушнины) и рыбоводства; прибыль, полученная от производства продуктов детского питания; прибыль, полученная от реализации товаров (работ, услуг) на объектах придорожного сервиса, - в течение пяти лет с даты ввода в эксплуатацию таких объектов...

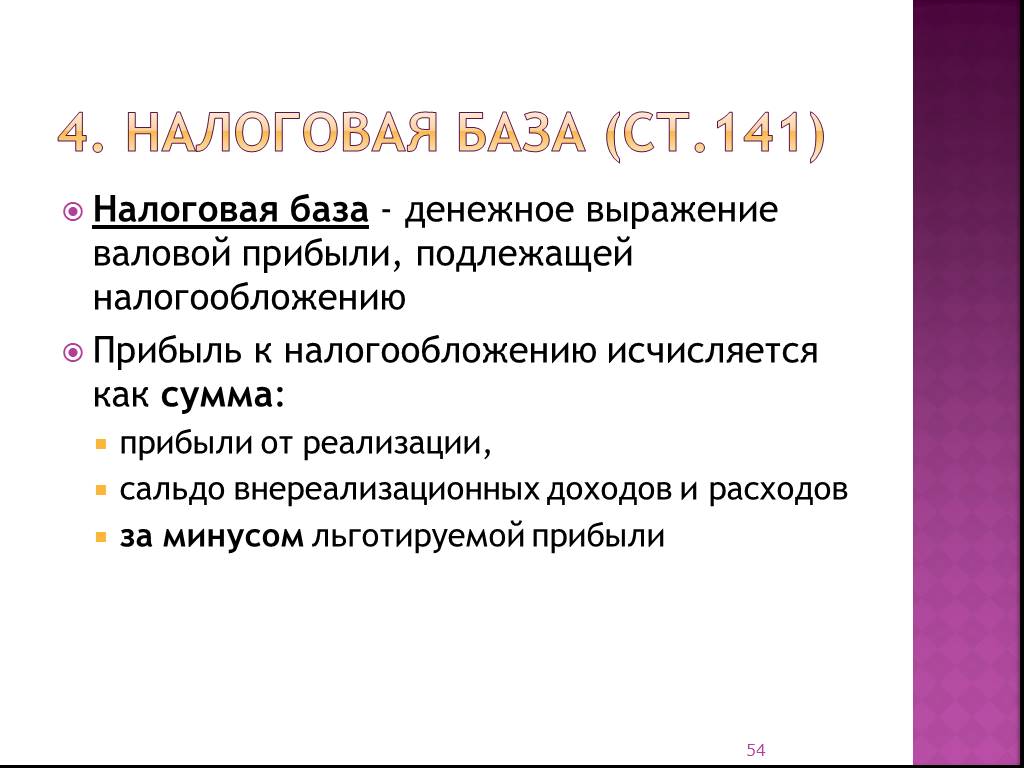

Слайд 544. Налоговая база (ст.141)

Налоговая база - денежное выражение валовой прибыли, подлежащей налогообложению Прибыль к налогообложению исчисляется как сумма: прибыли от реализации, сальдо внереализационных доходов и расходов за минусом льготируемой прибыли

Слайд 554. Налоговая база по дивидендам (ст.141)

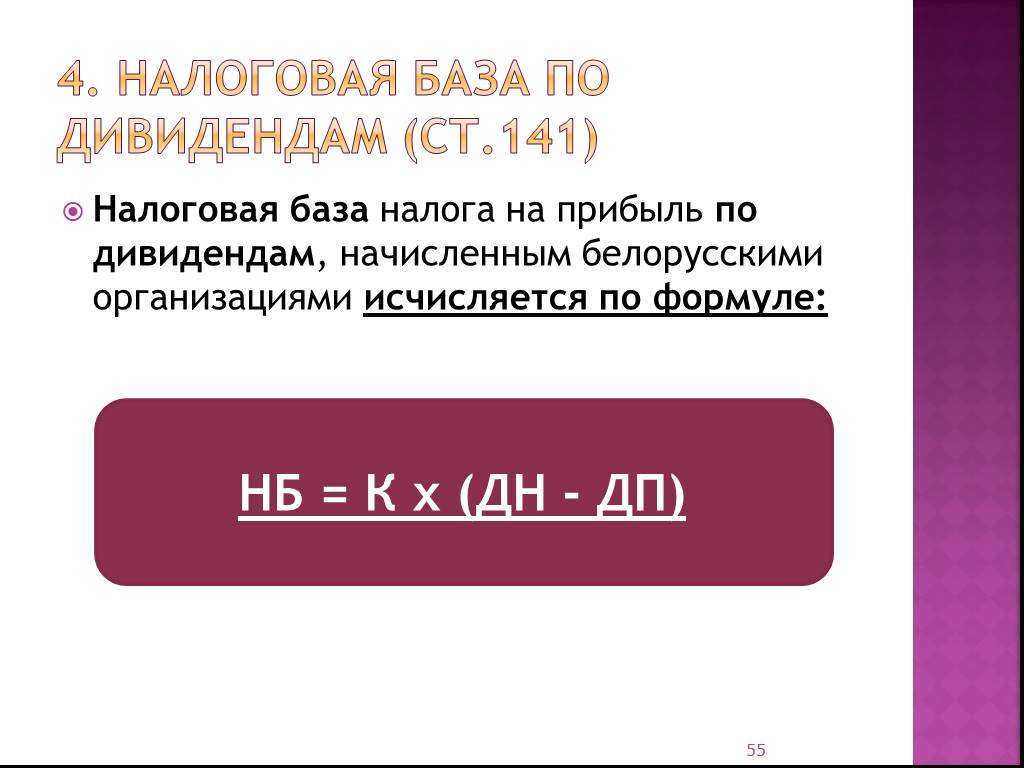

Налоговая база налога на прибыль по дивидендам, начисленным белорусскими организациями исчисляется по формуле:

НБ = К х (ДН - ДП)

Слайд 57Перенос убытков на будущее (ст.141-1)

Белорусская организация вправе уменьшить налоговую базу на суммы убытков по итогам предыдущих налоговых периодов Перенос убытка на прибыль текущего налогового периода допускается в течение десяти лет, непосредственно следующих за тем налоговым периодом, в котором получен этот убыток

Слайд 585. Налоговые ставки (ст.142)

Слайд 596. Налоговый период (ст.143)

Слайд 607. Исчисление и уплата налога (ст.143)

Налоговая декларация (расчет) по налогу на прибыль по итогам истекшего налогового периода представляется плательщиком в налоговые органы не позднее 20 марта года, следующего за истекшим налоговым периодом, уплата налога на прибыль производится не позднее 22 марта года, следующего за истекшим налоговым периодом.

Слайд 61Текущие платежи (ст.143)

22 марта, 22 июня, 22 сентября и 22 декабря текущего налогового периода

Слайд 62Определение размера текущих платежей (ст.143)

Слайд 63Статья 46 НК

Порядок уплаты налогов, сборов (пошлин) Неуплата или неполная уплата сумм налога текущими платежами не являются основанием для применения к плательщику (иному обязанному лицу) мер ответственности, установленной законодательными актами.

Слайд 64Освобождение от текущих платежей (ст.143)

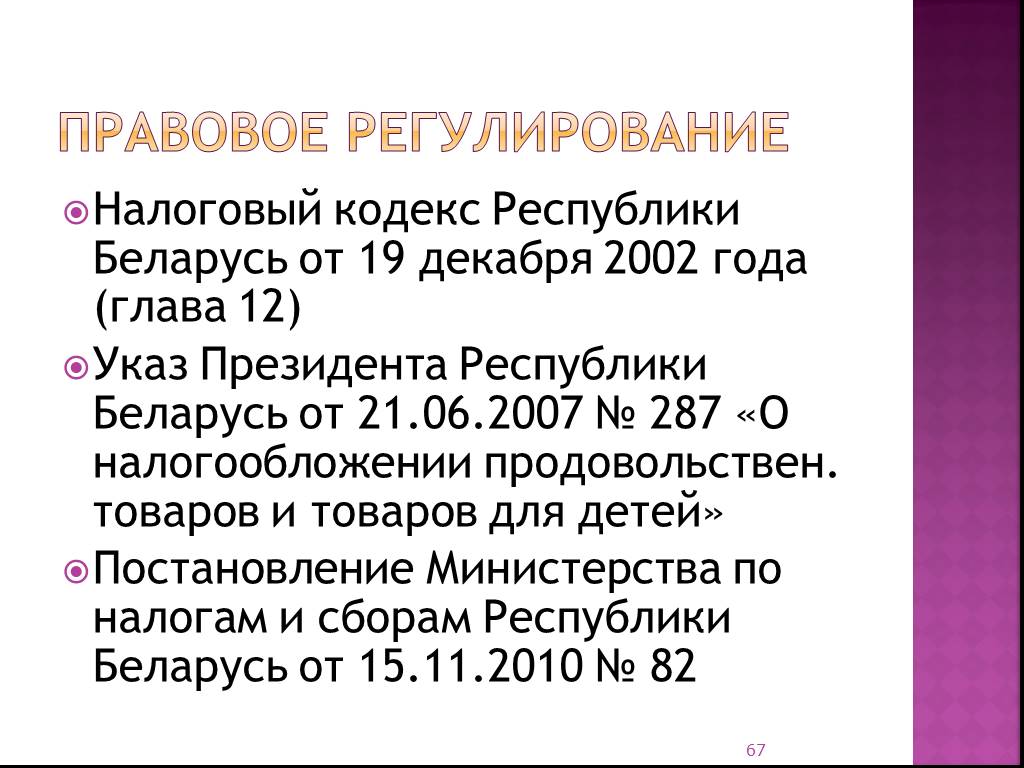

Слайд 65Налог на добавленную стоимость

Слайд 66Правовая конструкция нДС

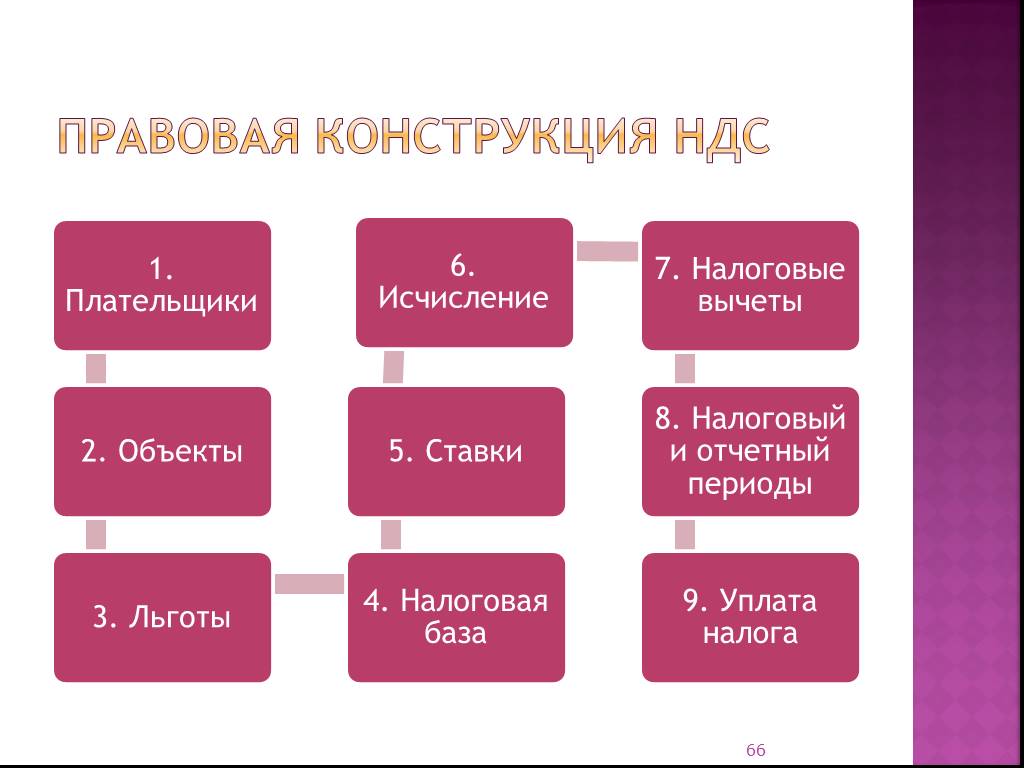

Слайд 67Налоговый кодекс Республики Беларусь от 19 декабря 2002 года (глава 12) Указ Президента Республики Беларусь от 21.06.2007 № 287 «О налогообложении продовольствен. товаров и товаров для детей» Постановление Министерства по налогам и сборам Республики Беларусь от 15.11.2010 № 82

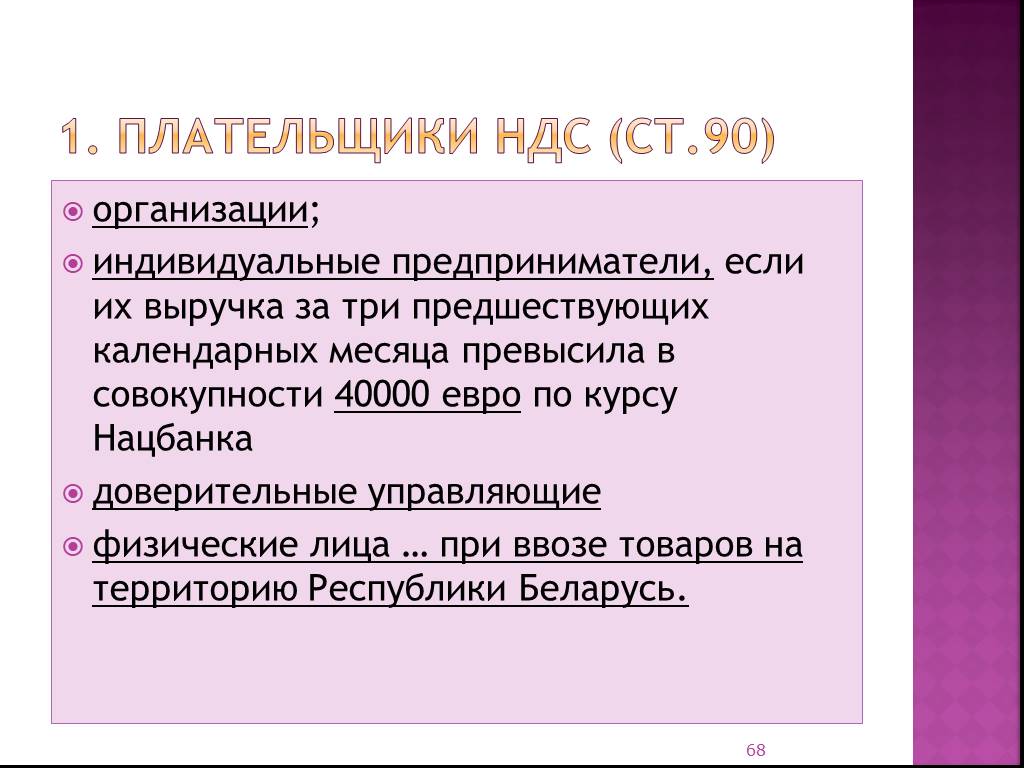

Слайд 681. Плательщики ндс (ст.90)

организации; индивидуальные предприниматели, если их выручка за три предшествующих календарных месяца превысила в совокупности 40000 евро по курсу Нацбанка доверительные управляющие физические лица … при ввозе товаров на территорию Республики Беларусь.

Слайд 69Пример исчисления налога

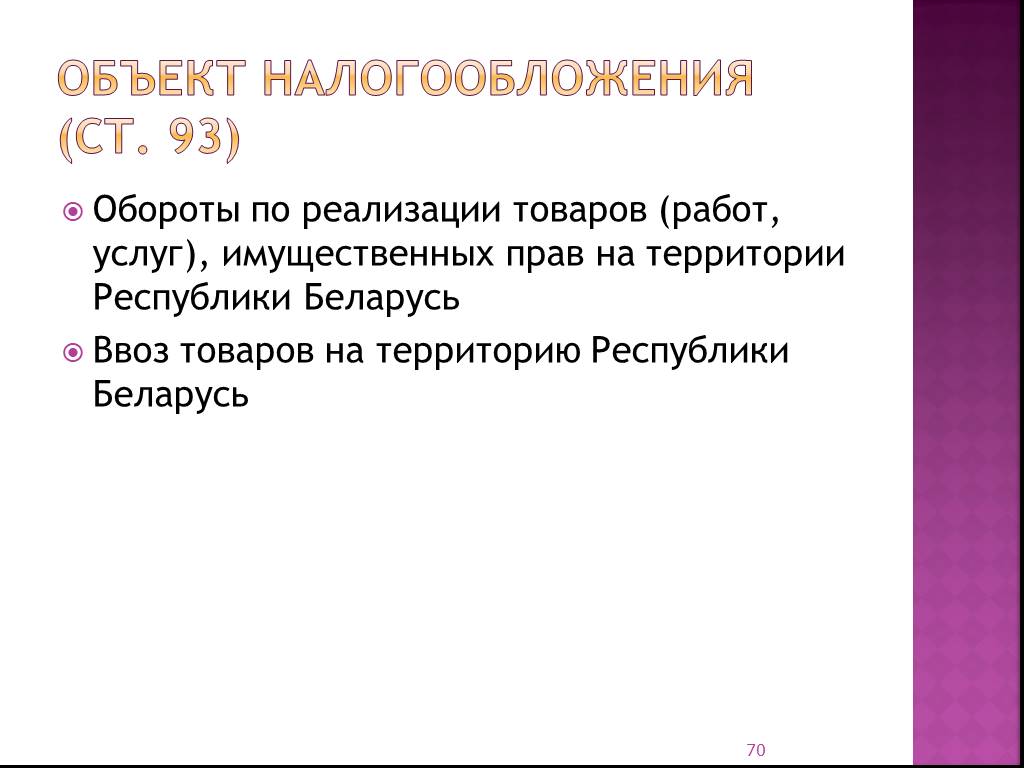

Слайд 70Объект налогообложения (ст. 93)

Обороты по реализации товаров (работ, услуг), имущественных прав на территории Республики Беларусь Ввоз товаров на территорию Республики Беларусь

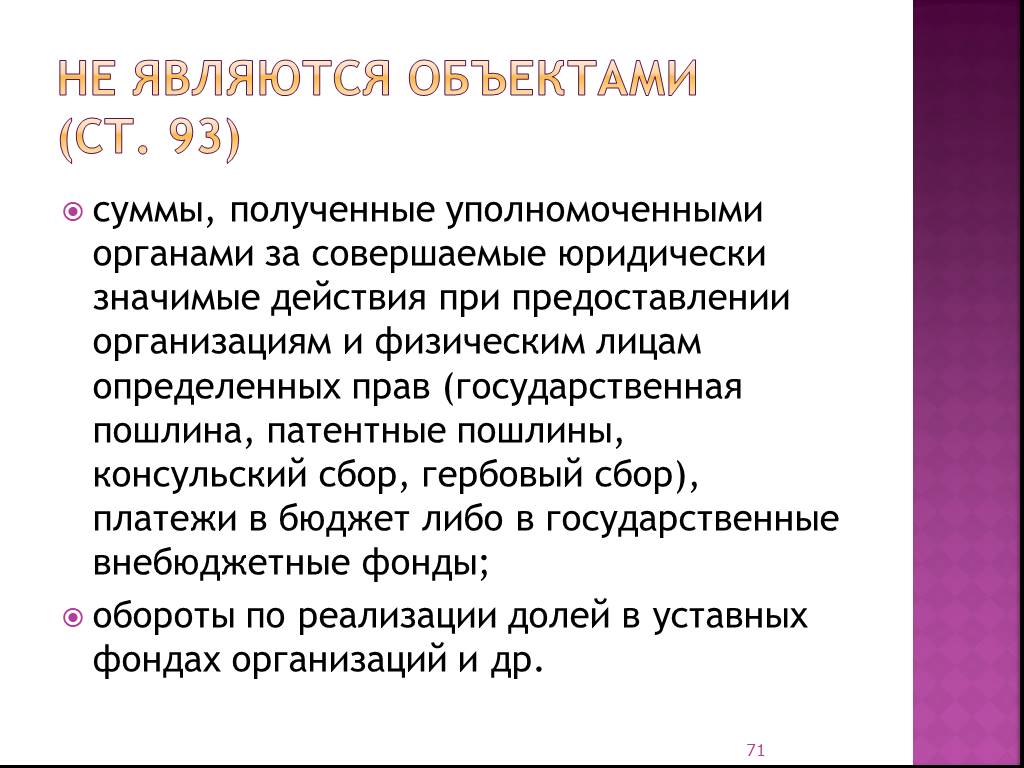

Слайд 71Не являются объектами (ст. 93)

суммы, полученные уполномоченными органами за совершаемые юридически значимые действия при предоставлении организациям и физическим лицам определенных прав (государственная пошлина, патентные пошлины, консульский сбор, гербовый сбор), платежи в бюджет либо в государственные внебюджетные фонды; обороты по реализации долей в уставных фондах организаций и др.

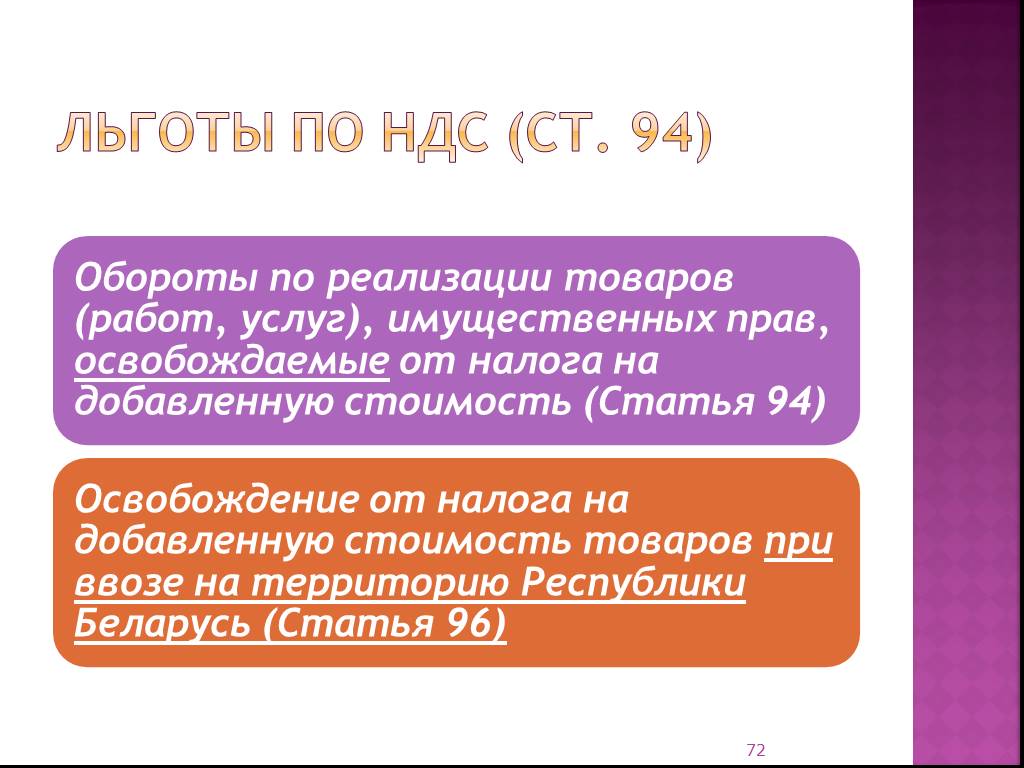

Слайд 72Льготы по НДС (ст. 94)

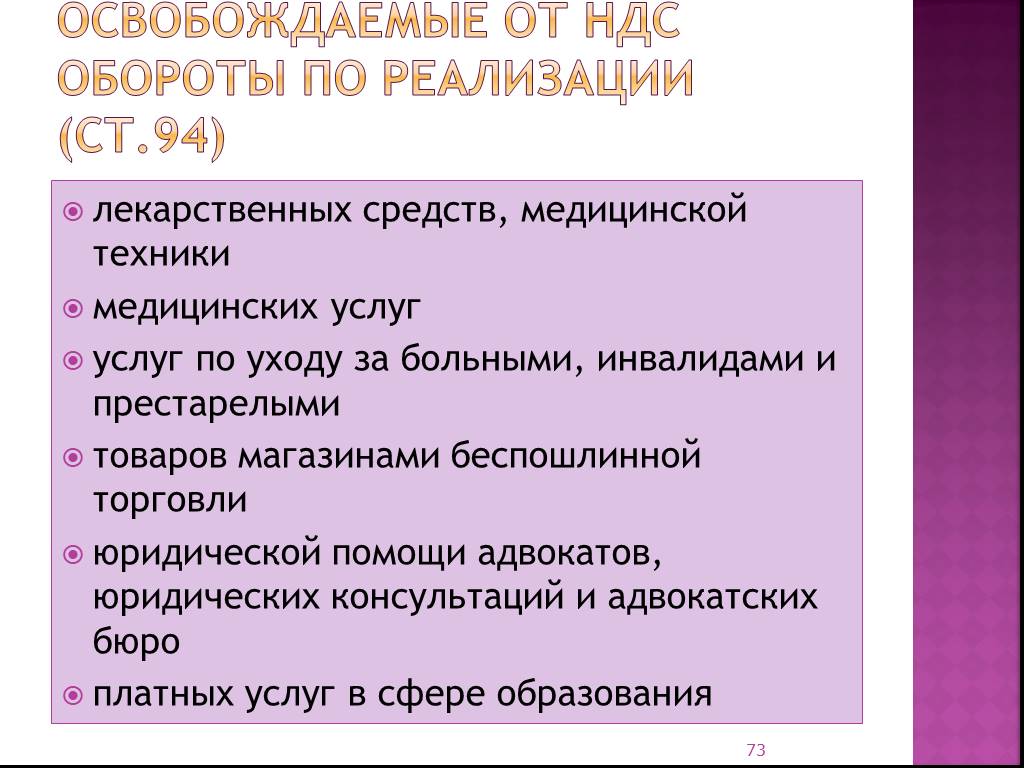

Слайд 73Освобождаемые от НДс обороты по реализации (ст.94)

лекарственных средств, медицинской техники медицинских услуг услуг по уходу за больными, инвалидами и престарелыми товаров магазинами беспошлинной торговли юридической помощи адвокатов, юридических консультаций и адвокатских бюро платных услуг в сфере образования

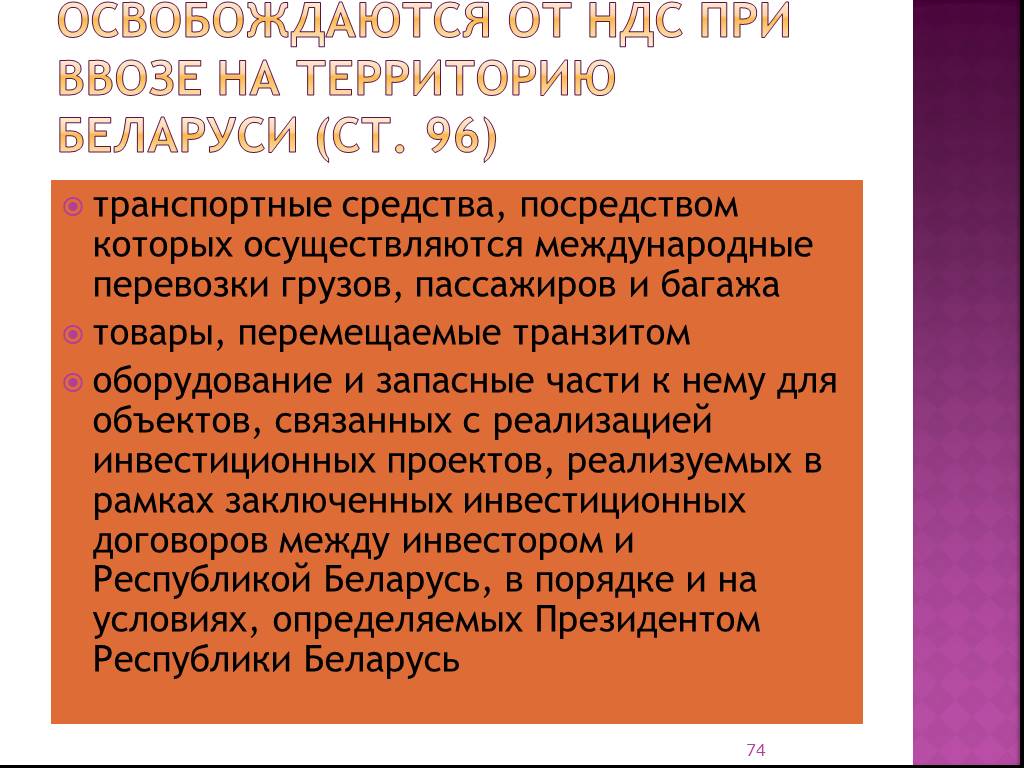

Слайд 74Освобождаются от ндс при ввозе на территорию Беларуси (ст. 96)

транспортные средства, посредством которых осуществляются международные перевозки грузов, пассажиров и багажа товары, перемещаемые транзитом оборудование и запасные части к нему для объектов, связанных с реализацией инвестиционных проектов, реализуемых в рамках заключенных инвестиционных договоров между инвестором и Республикой Беларусь, в порядке и на условиях, определяемых Президентом Республики Беларусь

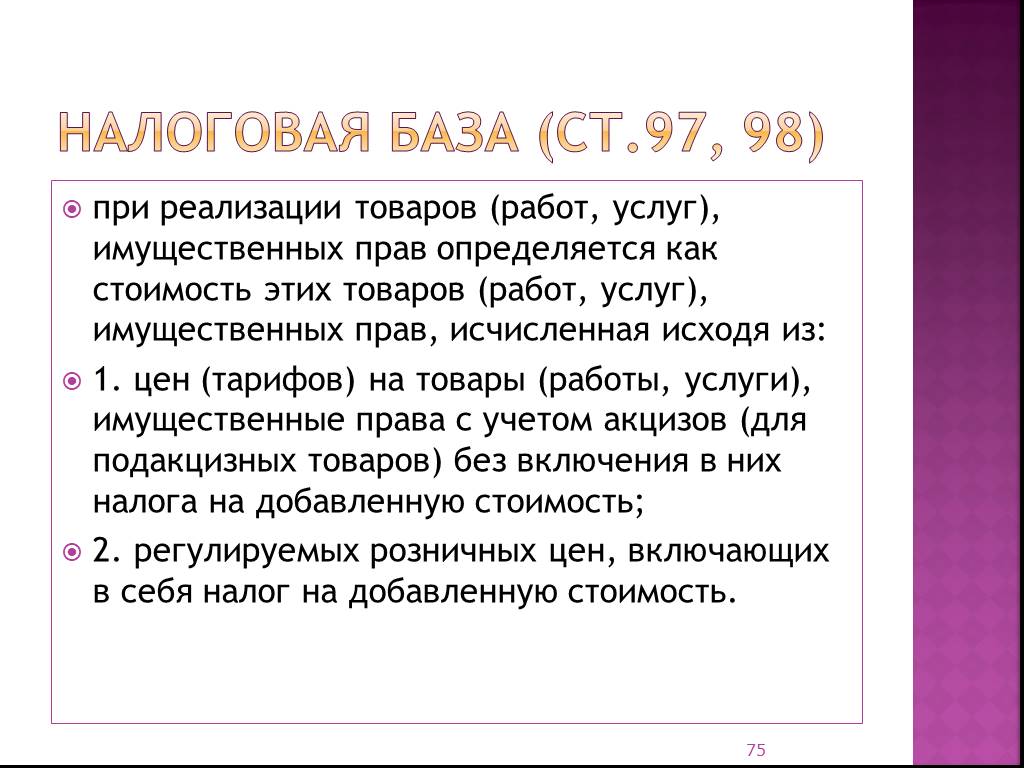

Слайд 75Налоговая база (ст.97, 98)

при реализации товаров (работ, услуг), имущественных прав определяется как стоимость этих товаров (работ, услуг), имущественных прав, исчисленная исходя из: 1. цен (тарифов) на товары (работы, услуги), имущественные права с учетом акцизов (для подакцизных товаров) без включения в них налога на добавленную стоимость; 2. регулируемых розничных цен, включающих в себя налог на добавленную стоимость.

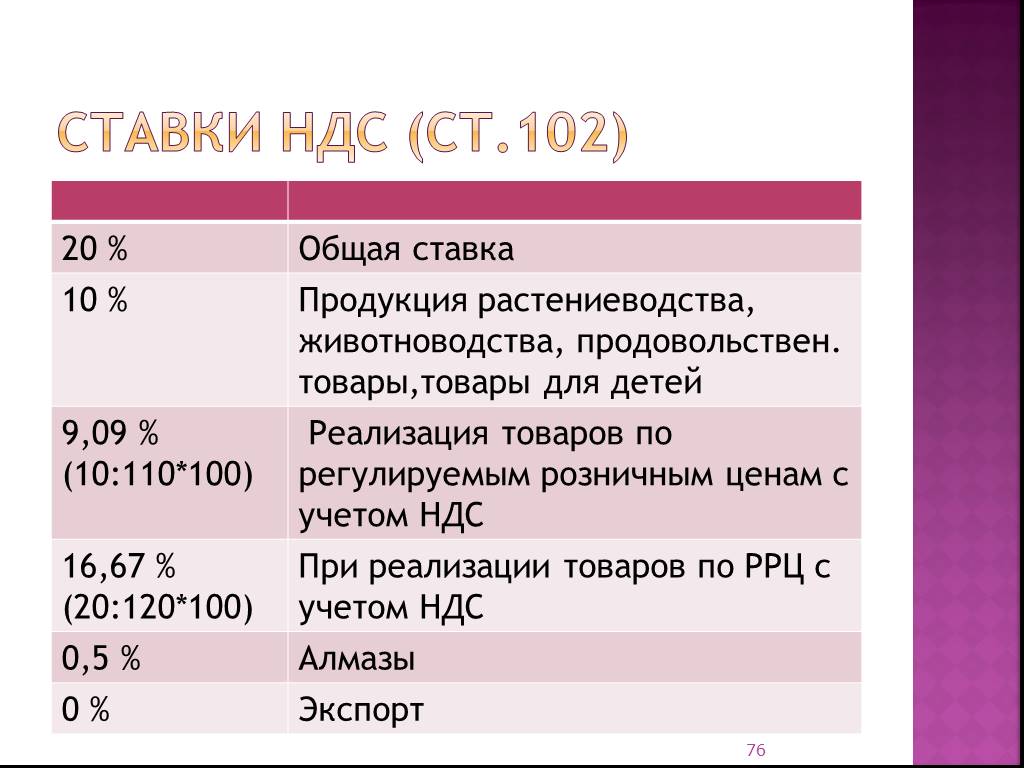

Слайд 76Ставки ндс (ст.102)

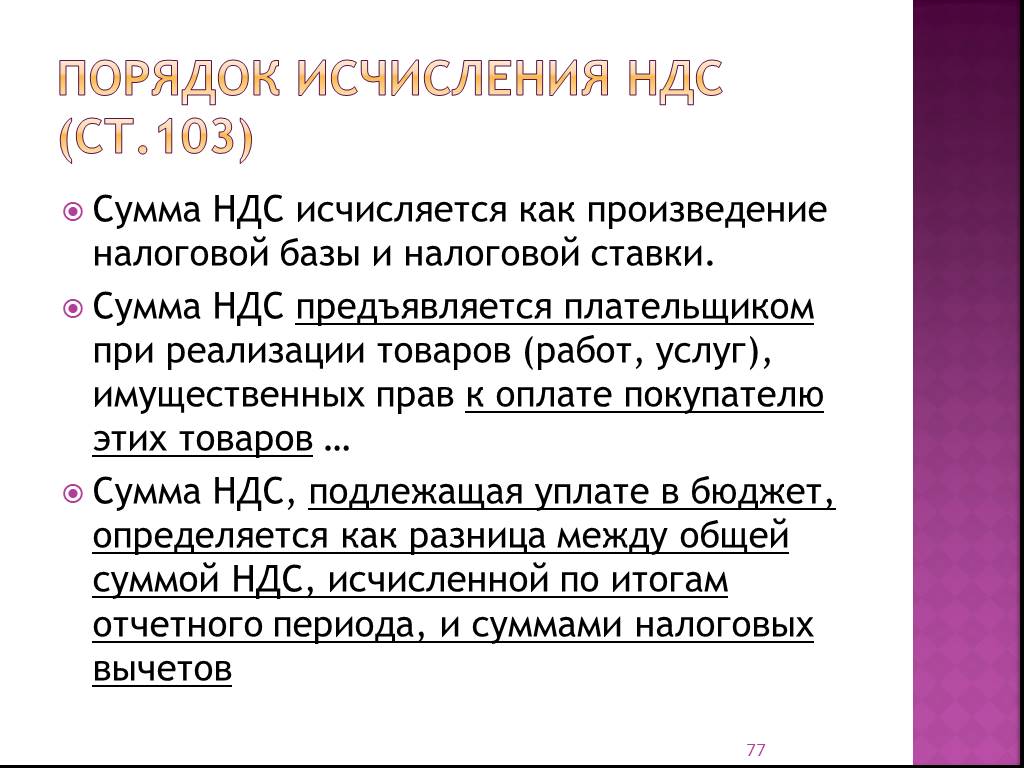

Слайд 77Порядок исчисления ндс (ст.103)

Сумма НДС исчисляется как произведение налоговой базы и налоговой ставки. Сумма НДС предъявляется плательщиком при реализации товаров (работ, услуг), имущественных прав к оплате покупателю этих товаров … Сумма НДС, подлежащая уплате в бюджет, определяется как разница между общей суммой НДС, исчисленной по итогам отчетного периода, и суммами налоговых вычетов

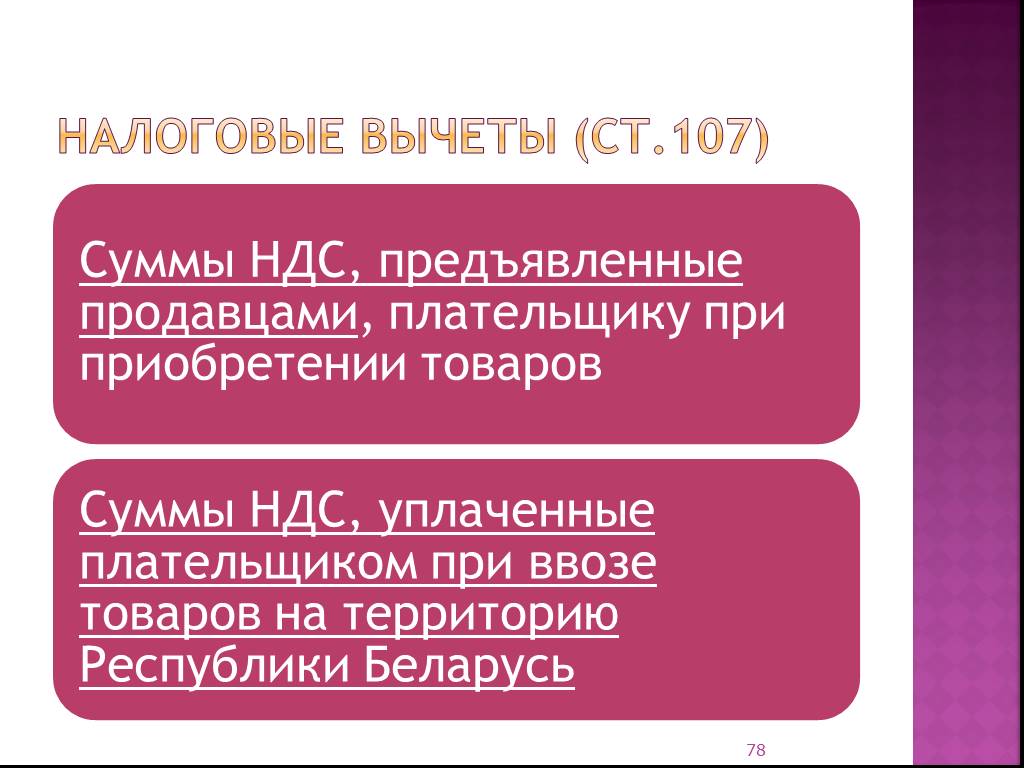

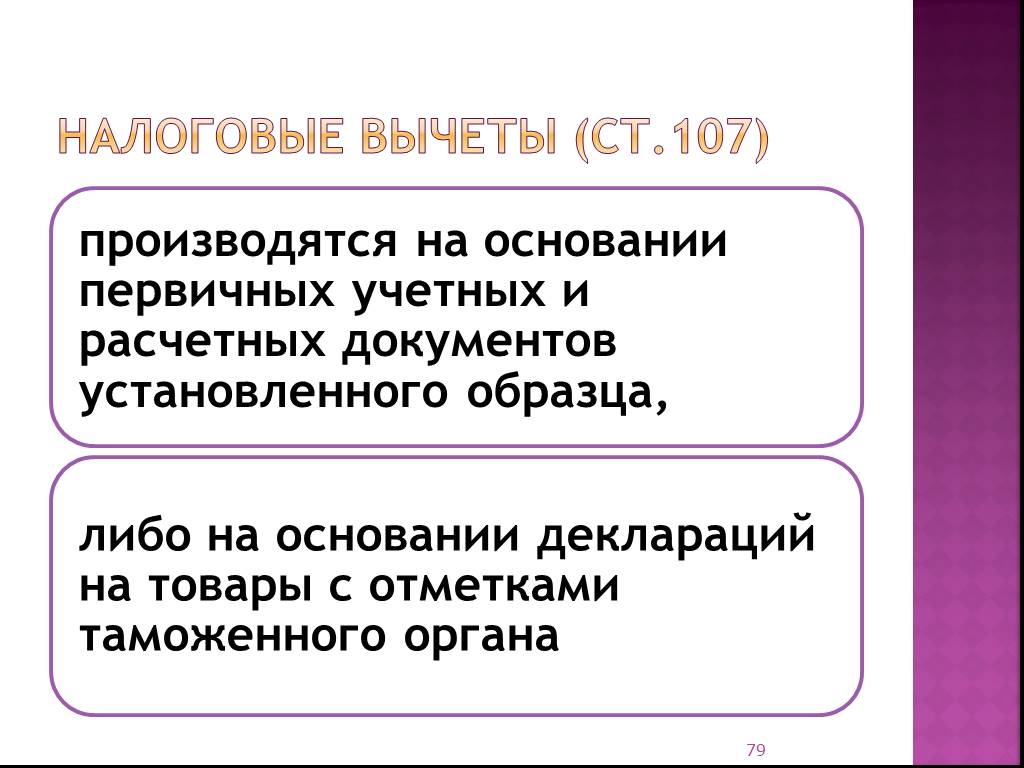

Слайд 78Налоговые вычеты (ст.107)

Слайд 79

Слайд 80Налоговый и отчетный периоды (ст.108)

Налоговым периодом по НДС признается календарный год Отчетным периодом по НДС по выбору плательщика признаются: календарный месяц, календарный квартал.

Слайд 81Порядок уплаты НДС (ст.108)

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30 Слайд 31

Слайд 31 Слайд 32

Слайд 32 Слайд 33

Слайд 33 Слайд 34

Слайд 34 Слайд 35

Слайд 35 Слайд 36

Слайд 36 Слайд 37

Слайд 37 Слайд 38

Слайд 38 Слайд 39

Слайд 39 Слайд 40

Слайд 40 Слайд 41

Слайд 41 Слайд 42

Слайд 42 Слайд 43

Слайд 43 Слайд 44

Слайд 44 Слайд 45

Слайд 45 Слайд 46

Слайд 46 Слайд 47

Слайд 47 Слайд 48

Слайд 48 Слайд 49

Слайд 49 Слайд 50

Слайд 50 Слайд 51

Слайд 51 Слайд 52

Слайд 52 Слайд 53

Слайд 53 Слайд 54

Слайд 54 Слайд 55

Слайд 55 Слайд 56

Слайд 56 Слайд 57

Слайд 57 Слайд 58

Слайд 58 Слайд 59

Слайд 59 Слайд 60

Слайд 60 Слайд 61

Слайд 61 Слайд 62

Слайд 62 Слайд 63

Слайд 63 Слайд 64

Слайд 64 Слайд 65

Слайд 65 Слайд 66

Слайд 66 Слайд 67

Слайд 67 Слайд 68

Слайд 68 Слайд 69

Слайд 69 Слайд 70

Слайд 70 Слайд 71

Слайд 71 Слайд 72

Слайд 72 Слайд 73

Слайд 73 Слайд 74

Слайд 74 Слайд 75

Слайд 75 Слайд 76

Слайд 76 Слайд 77

Слайд 77 Слайд 78

Слайд 78 Слайд 79

Слайд 79 Слайд 80

Слайд 80 Слайд 81

Слайд 81