Презентация "Лекция 7. Управление портфелем финансовых инструментов" – проект, доклад

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

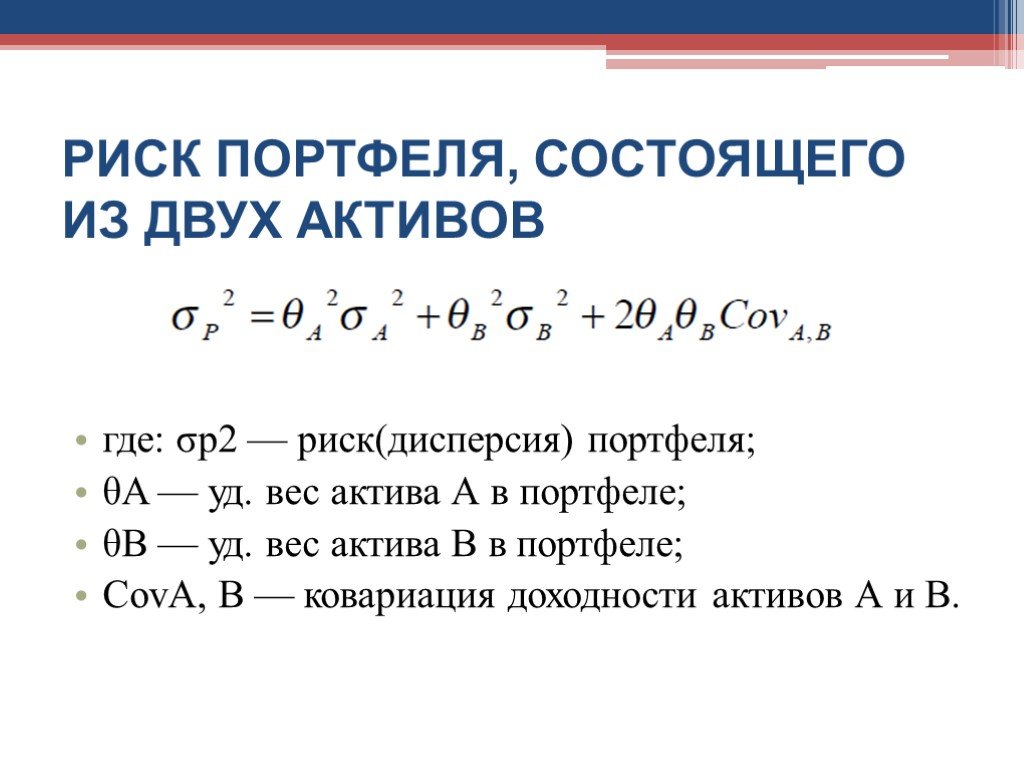

Слайд 6 Слайд 7

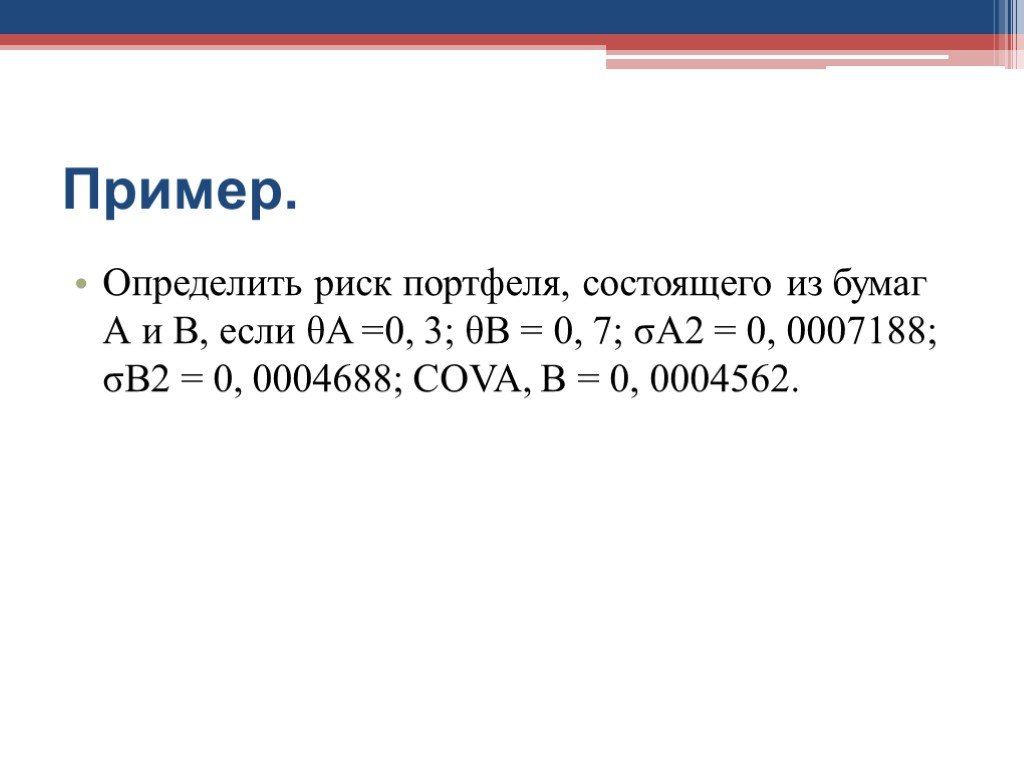

Слайд 7 Слайд 8

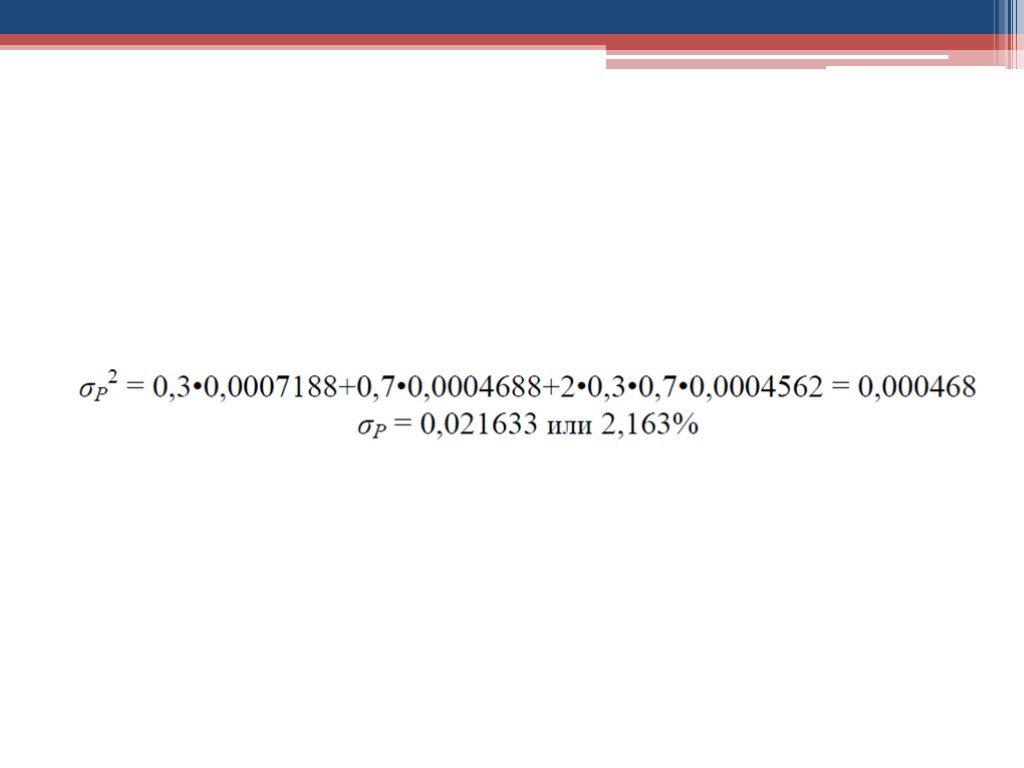

Слайд 8 Слайд 9

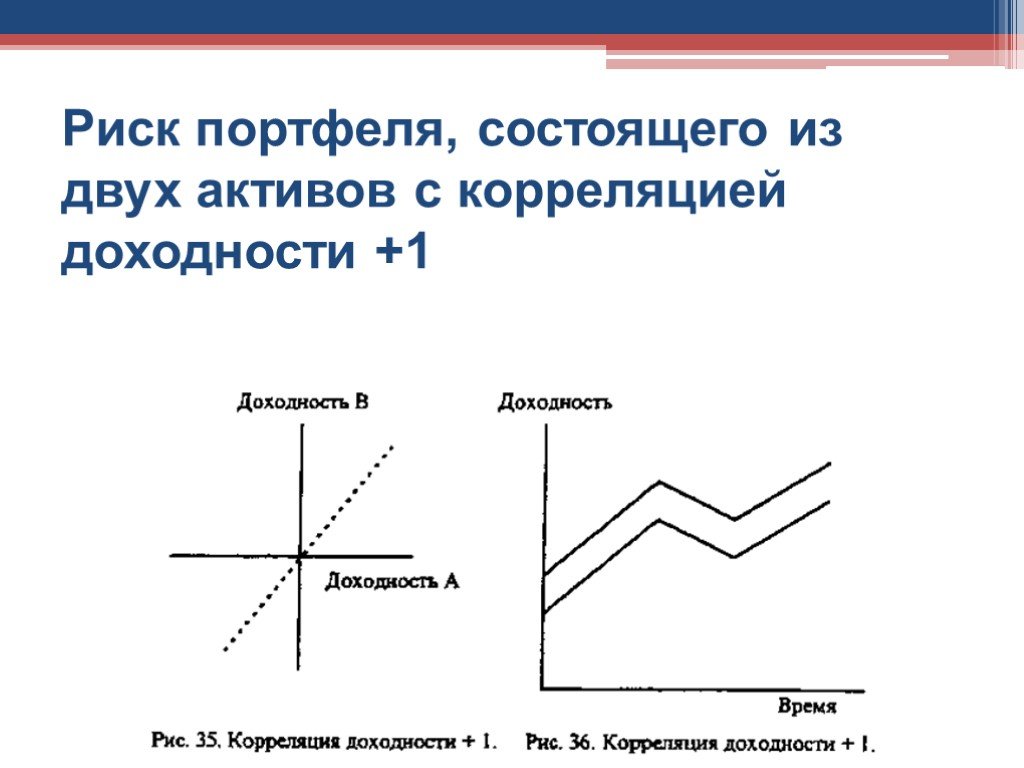

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30 Слайд 31

Слайд 31 Слайд 32

Слайд 32 Слайд 33

Слайд 33 Слайд 34

Слайд 34 Слайд 35

Слайд 35 Слайд 36

Слайд 36 Слайд 37

Слайд 37 Слайд 38

Слайд 38 Слайд 39

Слайд 39 Слайд 40

Слайд 40 Слайд 41

Слайд 41 Слайд 42

Слайд 42 Слайд 43

Слайд 43Презентацию на тему "Лекция 7. Управление портфелем финансовых инструментов" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Разные. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 43 слайд(ов).

Слайды презентации

Список похожих презентаций

Лекция 7. УПРАВЛЕНИЕ СТОИМОСТЬЮ ПРОЕКТА.

1. Процессы управления стоимостью проекта. 2. Планирование бюджета проекта. Процесс формирования, учета и контроля выполнения бюджетов называется ...

Управление развитием производства

1. Управление развитием производства в фирмах. - это сознательное регулирование процесса производства в целях повышения его эффективности, роста производительности ...

Управление проектами программными средствами

Программное обеспечение для управления проектами — определение для комплексного программного обеспечения, включающее в себя приложения для планирования ...

Управление персоналом в условиях кризиса

Кризис – это период нестабильности, ситуация, когда надвигаются серьезные перемены Кризис – это проверка компании на прочность. Осведомленность работников. ...

Управление организационной культурой

Понятие организационной культуры. Раздел 1 ОГУ 2014. Организационная культура - определение. Культура предприятия - это вошедший в привычку, ставший ...

Управление конфликтами - тренинг

Тренинг «Управление конфликтами в организации». В результате тренинга участники: 1. Узнают причины возникновения конфликтов, причины возникновения ...

Управление качеством продукции-факторы и условия

ОСОБЕННОСТИ УПРАВЛЕНИЯ КАЧЕСТВОМ. Особенности процесса управления качеством продукции вытекают из особенностей качества продукции как объекта управления:. ...

Управление земельными ресурсами в странах с переходной экономикой

Корни кадастра. Прослеживаются в: Египте Греции и Риме Австрии, Венгрии – и Испании Наполеоновской империи Новейшей истории колоний. Египетские землеустроители ...

Лекция 5Правовое регулирование БЖД

Нормативно-правовая база направлена на то, чтобы каждый гражданин страны знал основные положения законодательства и был защищен этим законодательством, ...

Лекция 2.Информационные технологии работы с базами данных

Учебные вопросы. Основные понятия баз данных Реляционный подход к построению инфологической модели Построение инфологической модели Функциональные ...

Лекция 2. Теория трансакционных издержек

Понятие и значение трансакции. Виды трансакций Трансакционные издержки Виды трансакционных издержек. Вопросы. Трансакция – это деятельность человека ...

Лекция 2. Сущность, структура, функции морали.

Мораль — это специфический способ духовно-практического освоения мира, предполагающий особое ценностно-императивное отношение к нему. специфика морали. ...

Лекция 2. Предел функции.

Понятие числовой функции. Понятие функцииявляется одним из основных математических понятий, оно связано с установлением зависимости (связи) между ...

Лекция 1Тема:«Прием пациента в стационар. Ведение документации»

Цели:. ЗНАТЬ: устройство и функции приёмного отделения ЛПУ; содержание деятельности сестринского персонала в приёмном отделении ЛПУ; пути госпитализации ...

Лекция 1. Теоретические основы управления персоналом

Лекция 1. Теоретические основы управления персоналом. 1. Теории управления персоналом. Теории управления персоналом. классические теории; теории человеческих ...

Управление финансовыми результатами с целью финансового оздоровления

Актуальность работы. В условиях рыночной экономики прибыль является основным источником расширенного воспроизводства и социально-экономического развития ...

Управление запасами в цепях поставок

Управление запасами в цепях поставок (выписка из стандарта). Понятие и функции запаса. Классификации запасов. Этапы управления запасами в цепи поставок. ...

Лекция 8. Искусство спора. Аргументирующая речь.

Виды спора по Аристотелю. Разновидности спора. Виды спора. Аргументация в рамках риторики. Аргументация – это операция обоснования каких-либо суждений, ...

Управление инвестициями

05.11.2008. Внеоборотные активы. Внеоборотные активы – денежные вложения в эти активы носят инвестиционный характер, они находятся в предприятии длительный ...

Лекция 8Тема: Бизнес - модели стоматологических организаций

ПЛАН:. 1.Особенности современных бизнес- моделей стоматологических поликлиник. 2. Современные особенности спроса стоматологических услуг. 3. Специфика ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:8 августа 2019

Категория:Разные

Содержит:43 слайд(ов)

Поделись с друзьями:

Скачать презентацию