Слайд 1Раздел 1: Государственные финансы

Государственные финансы — денежные отношения по поводу распределения и перераспределения стоимости общественного продукта и части национального богатства, связанные с формированием финансовых ресурсов в распоряжении государства и его предприятий и использованием государственных средств на затраты по расширению производства, удовлетворение социально – культурных потребностей общества, нужд обороны и управления.

Другие презентации по финансам

. Бюджет – экономическая категория, представленная денежными отношениями, возникающими у государства с юридическими и физическими лицами по поводу перераспределения национального дохода в связи с образованием и использованием бюджетного фонда страны,")

Слайд 2Государственные финансы включают в себя звенья: 1). Бюджет – экономическая категория, представленная денежными отношениями, возникающими у государства с юридическими и физическими лицами по поводу перераспределения национального дохода в связи с образованием и использованием бюджетного фонда страны, предназначенного на финансирование народного хозяйства, социально – культурных нужд, нужд обороны и государственного управления. 2). Внебюджетные фонды — специфическая форма перераспределения и использования финансовых ресурсов, привлекаемых для финансирования некоторых общественных потребностей и комплексно используемых на основе организационной самостоятельности фондов. 3). Государственный долг — денежные отношения, возникающие у государства с юридическими и физическими лицами в связи с мобилизацией временно свободных денежных средств в распоряжение органов государственной власти и их использование на финансирование государственных расходов.

Слайд 3Тема 1 Органы государственного управления финансами и контроля финансовой деятельности.

Цель – реализация финансовой политики. Методы и формы управления финансами: Финансовое планирование и прогнозирование, Программирование, Регулирование, Контроль, Принятие и исполнение адекватной законодательной базы, Обоснование системы прогрессивных методов мобилизации и использования финансовых ресурсов.

Слайд 4Президент (администрация президента)

Определяет цели финансовой политики, Подписывает бюджетный план, Имеет право вето на финансовое законодательство, принятое Федеральным Собранием.

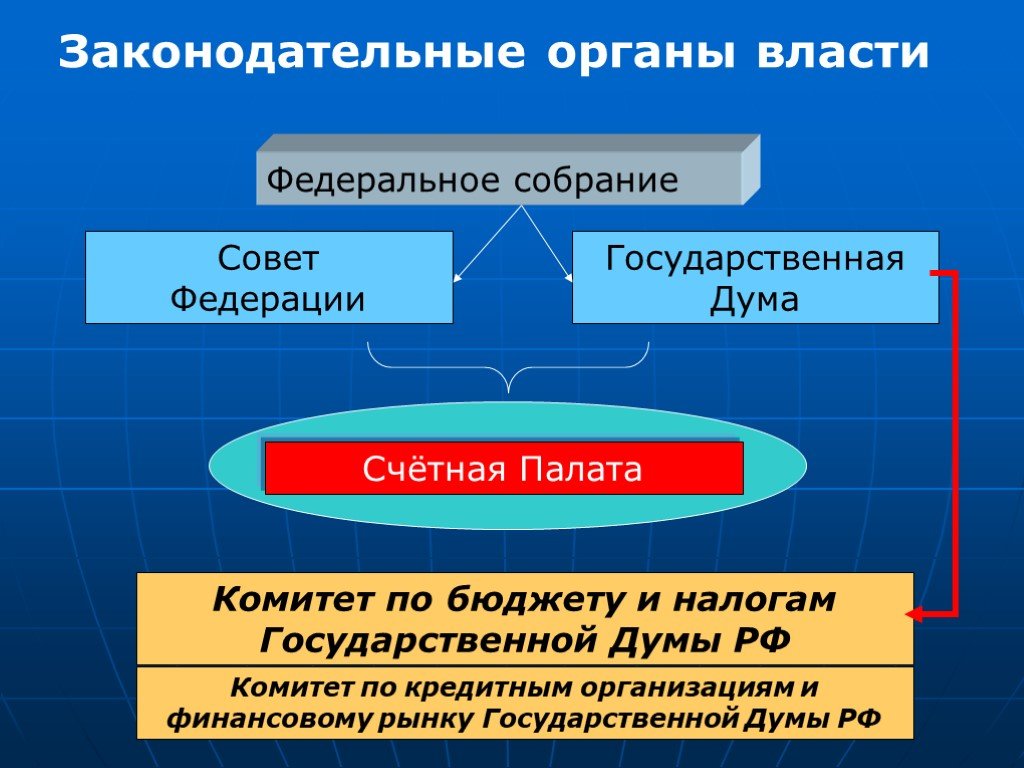

Слайд 5Федеральное собрание

Государственная Дума

Совет Федерации Счётная Палата

Комитет по бюджету и налогам Государственной Думы РФ

Законодательные органы власти

Комитет по кредитным организациям и финансовому рынку Государственной Думы РФ

Слайд 6Устанавливает налоги и сборы Утверждает Федеральный бюджет Принимает финансовое законодательство

Слайд 7Счётная палата

осуществляет контроль за своевременным исполнением доходных и расходных статей федерального бюджета, осуществляет контроль за законностью и своевременностью движения средств бюджета в финансово-кредитных учреждениях РФ; определяет эффективность и целесообразность расходов государственных средств и использования федеральной собственности, проводит финансовую экспертизу проектов федеральных законов

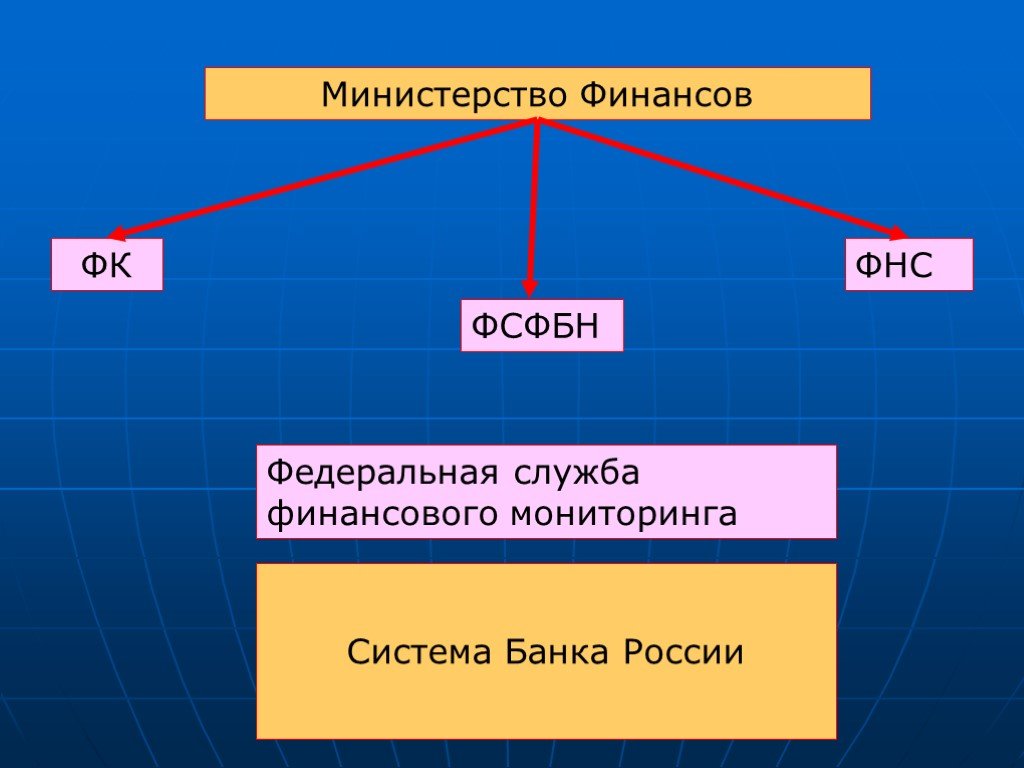

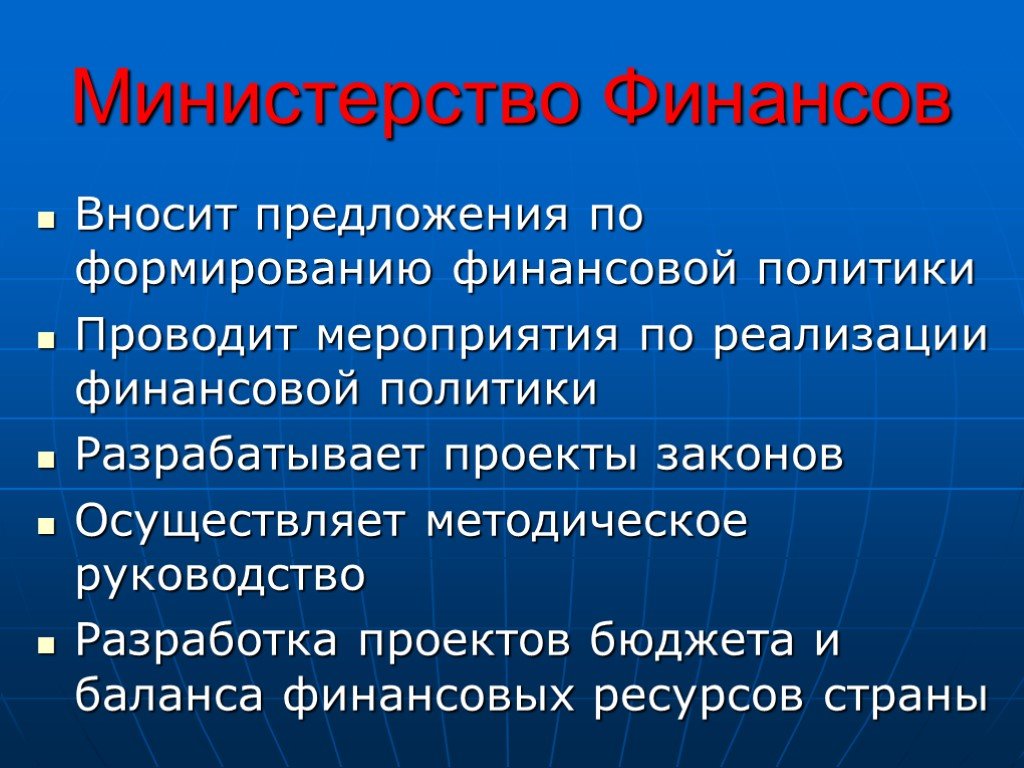

Слайд 8Министерство Финансов

ФК ФСФБН

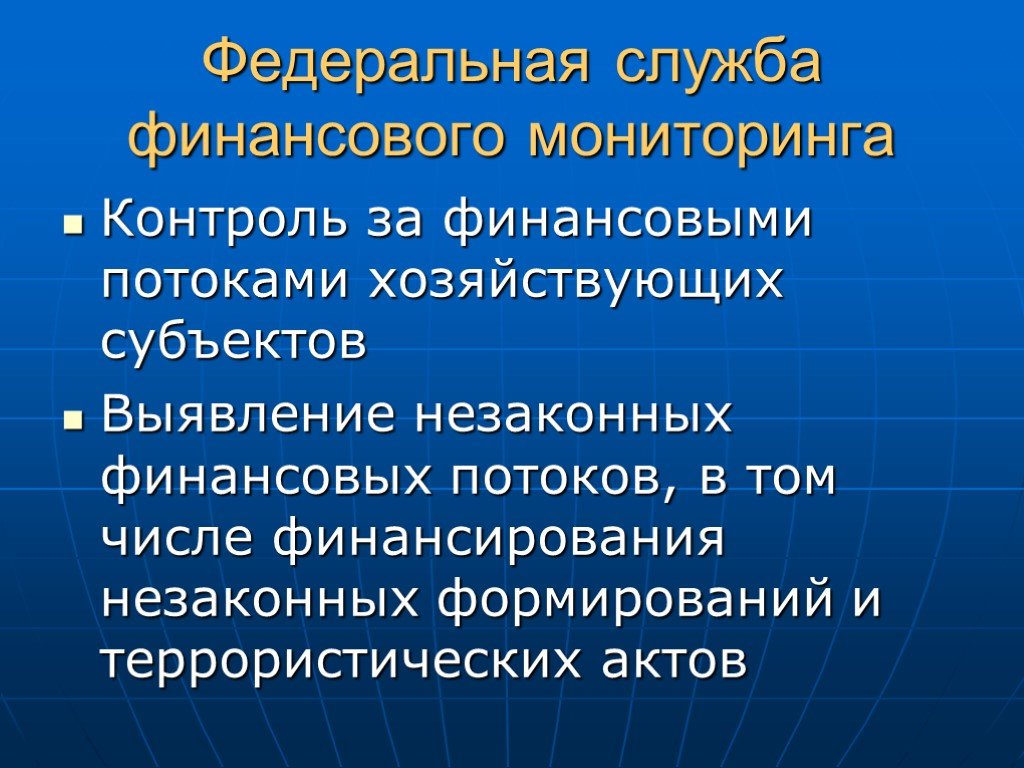

Федеральная служба финансового мониторинга

ФНС

Система Банка России

Слайд 9Вносит предложения по формированию финансовой политики Проводит мероприятия по реализации финансовой политики Разрабатывает проекты законов Осуществляет методическое руководство Разработка проектов бюджета и баланса финансовых ресурсов страны

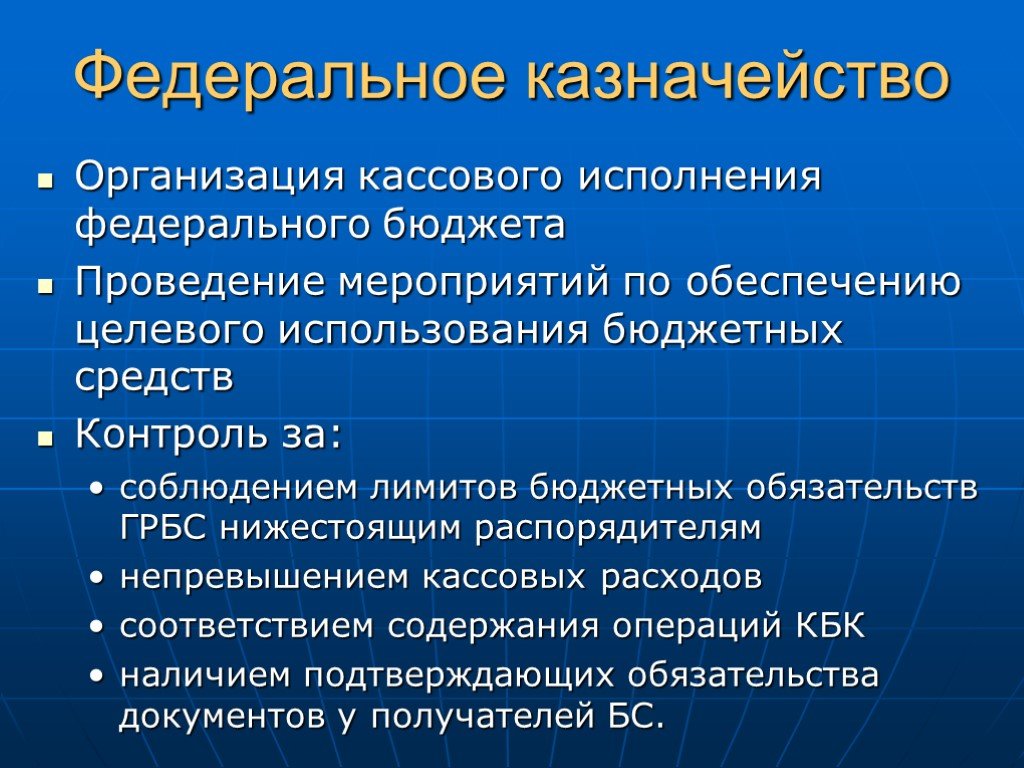

Слайд 10Федеральное казначейство

Организация кассового исполнения федерального бюджета Проведение мероприятий по обеспечению целевого использования бюджетных средств Контроль за: соблюдением лимитов бюджетных обязательств ГРБС нижестоящим распорядителям непревышением кассовых расходов соответствием содержания операций КБК наличием подтверждающих обязательства документов у получателей БС.

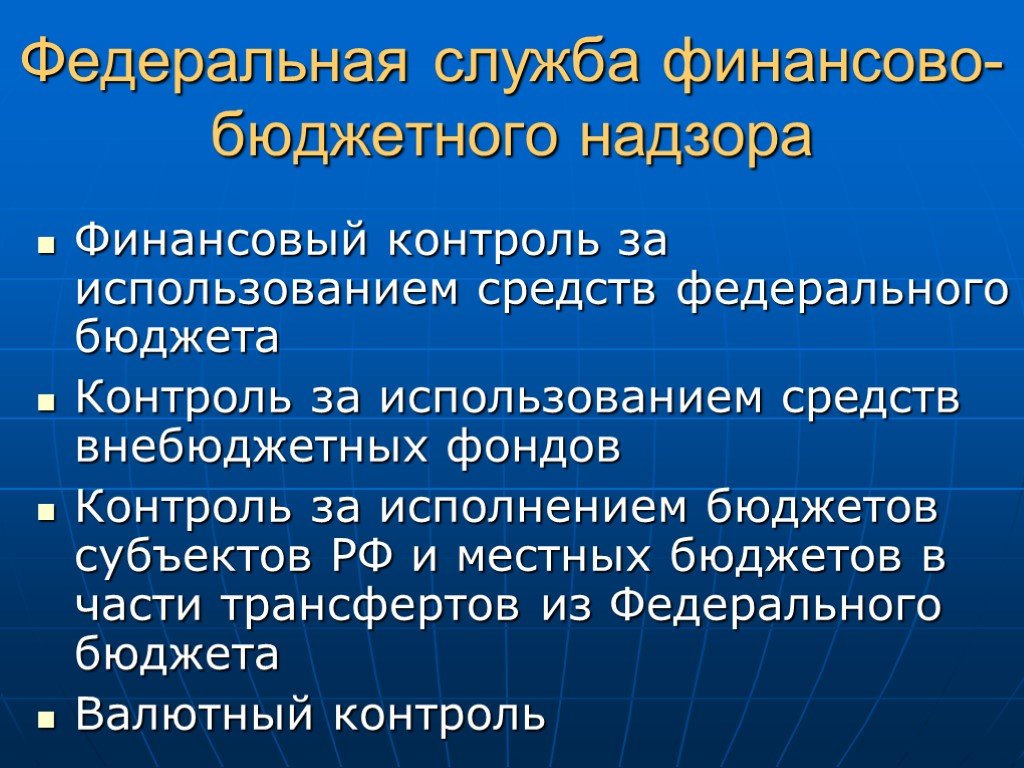

Слайд 11Федеральная служба финансово-бюджетного надзора

Финансовый контроль за использованием средств федерального бюджета Контроль за использованием средств внебюджетных фондов Контроль за исполнением бюджетов субъектов РФ и местных бюджетов в части трансфертов из Федерального бюджета Валютный контроль

Слайд 12Контроль за финансовыми потоками хозяйствующих субъектов Выявление незаконных финансовых потоков, в том числе финансирования незаконных формирований и террористических актов

Слайд 13Федеральная налоговая служба

Контроль за соблюдением налогового законодательства, Проверка правильности исчисления и уплаты налогов и других платежей

Слайд 14Законотворчество в сфере ФР, Контроль и надзор, Лицензирование деятельности профессиональных участников, Обобщение и анализ информации, Методическое обеспечение.

Слайд 15Реализация денежно кредитной и финансовой политики, Лицензирование и контроль деятельности кредитных организаций, Кассовое исполнение бюджета Методическое обеспечение деятельности кредитных организаций Резервирование финансовых средств

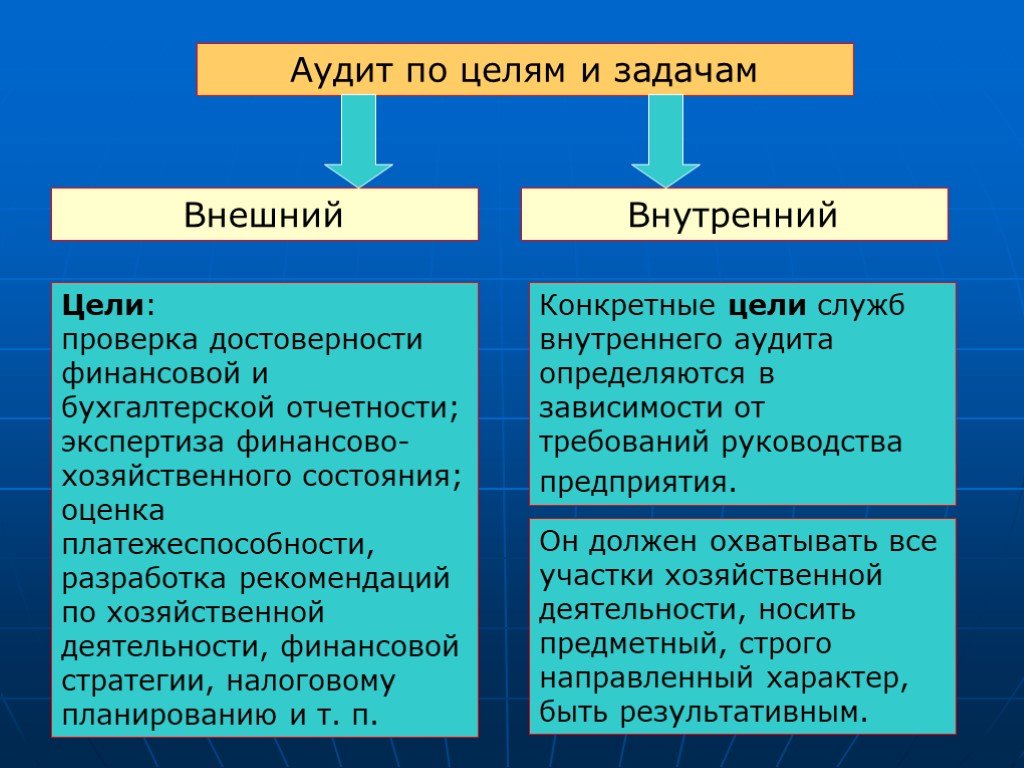

Слайд 16Независимый финансовый контроль (аудит)

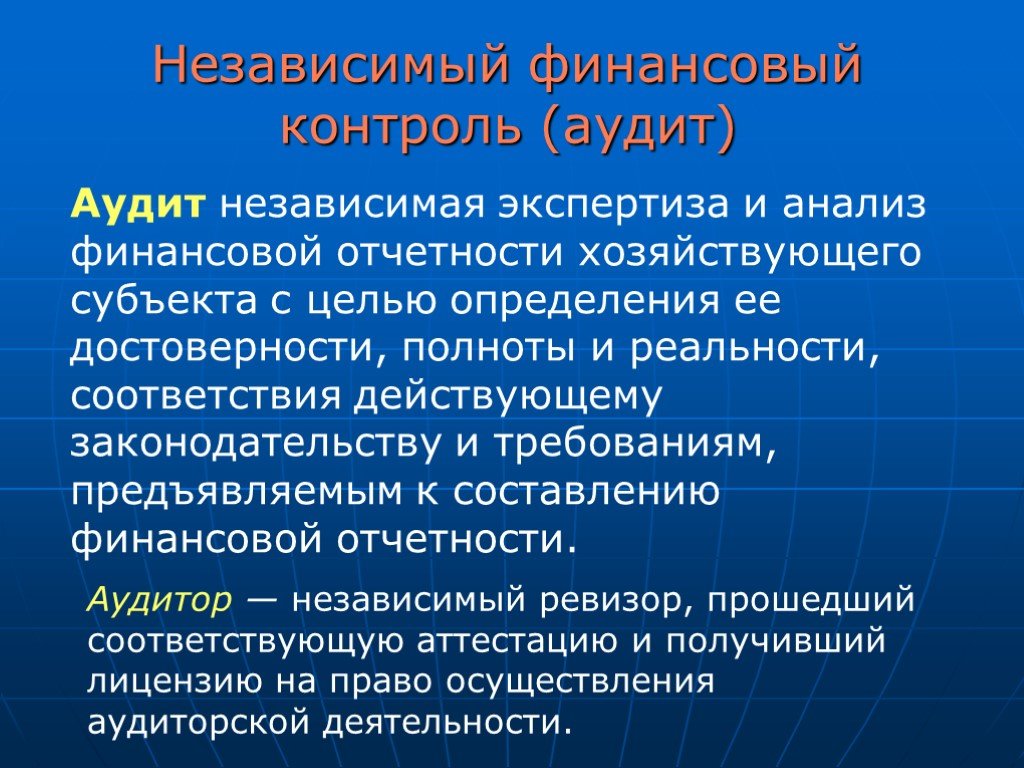

Аудит независимая экспертиза и анализ финансовой отчетности хозяйствующего субъекта с целью определения ее достоверности, полноты и реальности, соответствия действующему законодательству и требованиям, предъявляемым к составлению финансовой отчетности.

Аудитор — независимый ревизор, прошедший соответствующую аттестацию и получивший лицензию на право осуществления аудиторской деятельности.

Слайд 17Аудит по целям и задачам

Внешний Внутренний

Цели: проверка достоверности финансовой и бухгалтерской отчетности; экспертиза финансово-хозяйственного состояния; оценка платежеспособности, разработка рекомендаций по хозяйственной деятельности, финансовой стратегии, налоговому планированию и т. п.

Конкретные цели служб внутреннего аудита определяются в зависимости от требований руководства предприятия.

Он должен охватывать все участки хозяйственной деятельности, носить предметный, строго направленный характер, быть результативным.

Слайд 18Бюджетные отношения - отношения, возникающие между субъектами бюджетных правоотношений в процессе формирования доходов и осуществления расходов бюджетов бюджетной системы Российской Федерации, осуществления государственных и муниципальных заимствований, регулирования государственного и муниципального долга.

Тема 2 Бюджет и бюджетное устройство.

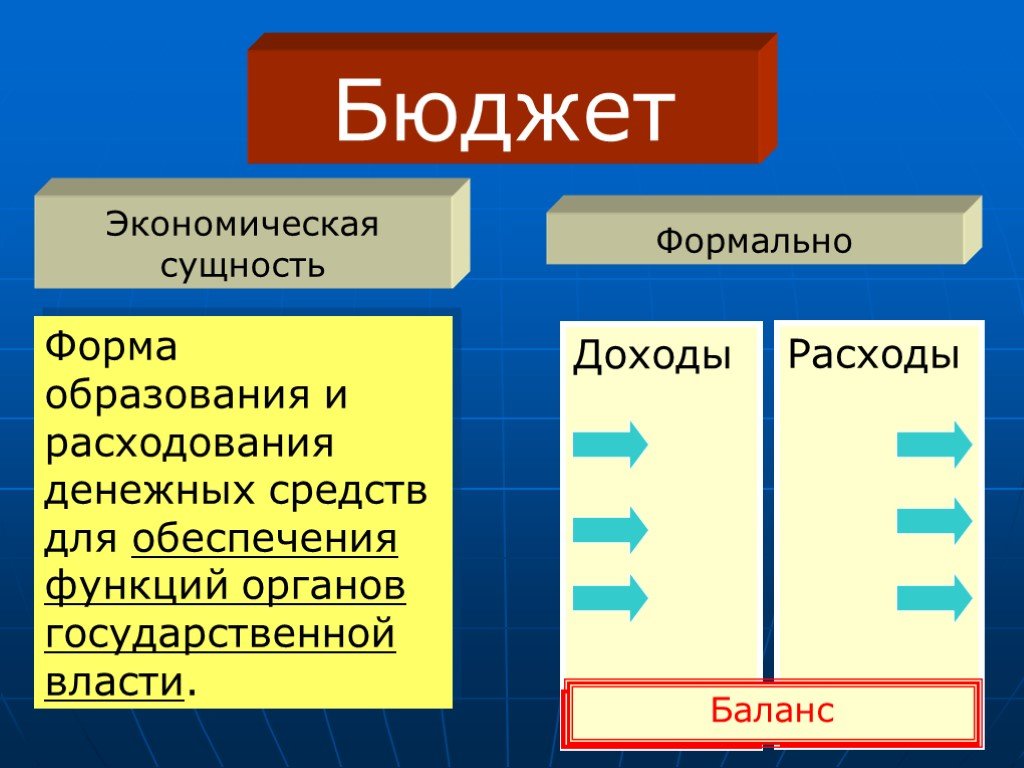

Слайд 19Бюджет

Форма образования и расходования денежных средств для обеспечения функций органов государственной власти.

Экономическая сущность

Формально Доходы Расходы Дефицит Профицит Баланс

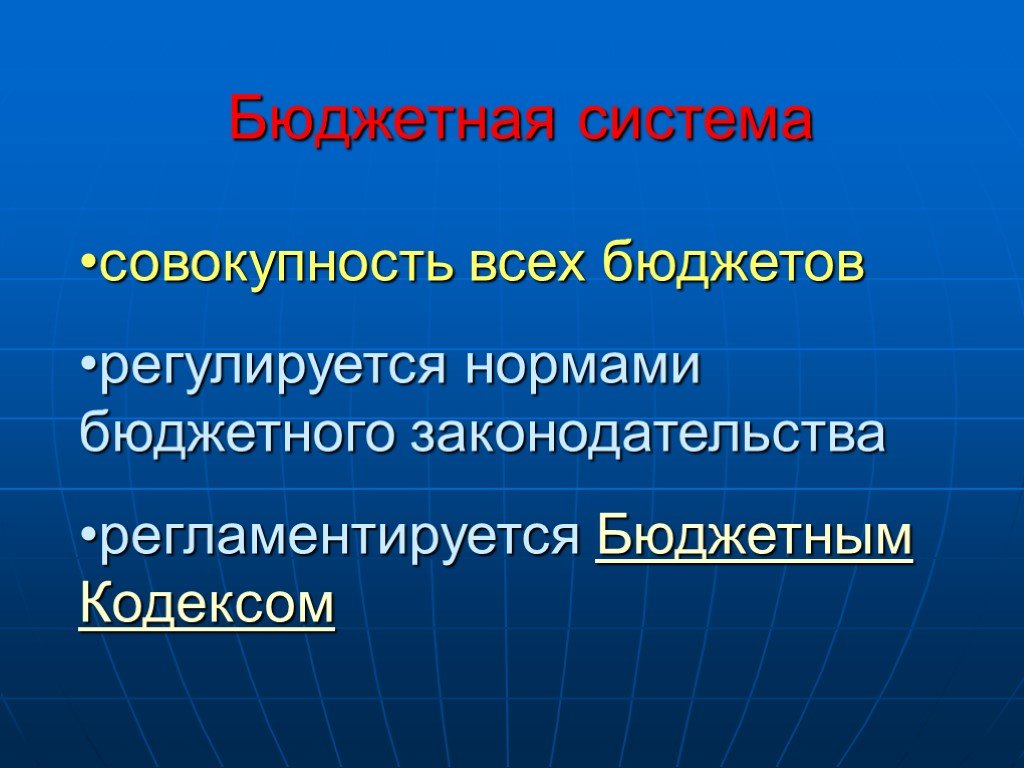

Слайд 20Бюджетная система

совокупность всех бюджетов регулируется нормами бюджетного законодательства регламентируется Бюджетным Кодексом

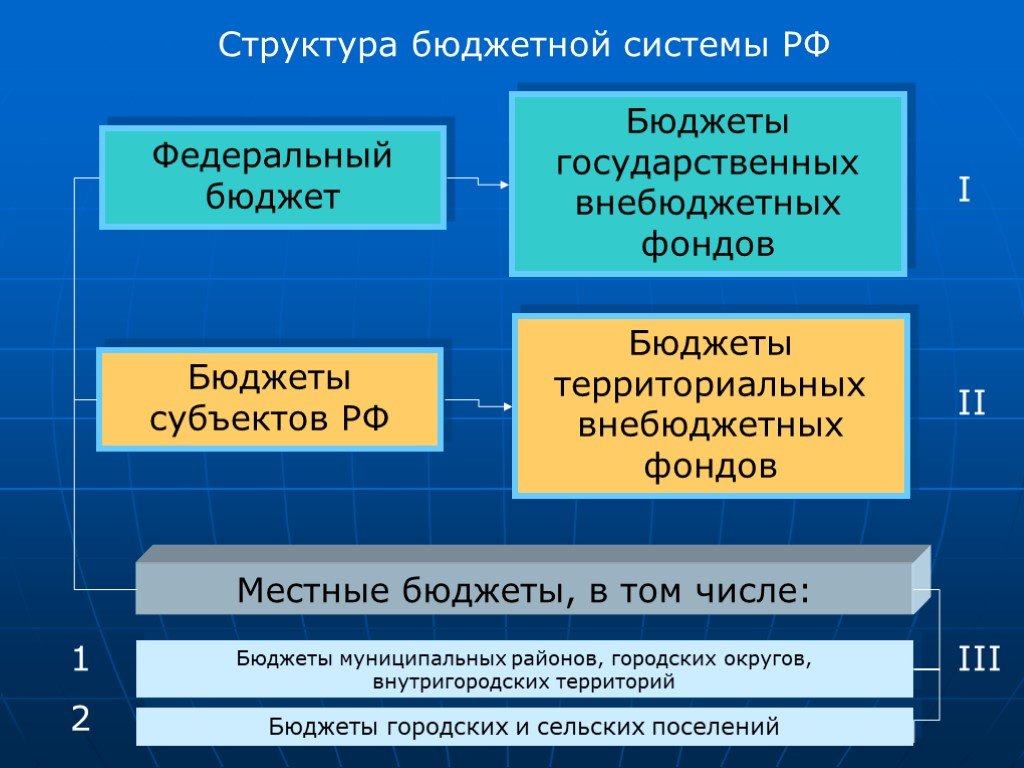

Слайд 21Структура бюджетной системы РФ

Федеральный бюджет

Бюджеты государственных внебюджетных фондов

I

Бюджеты субъектов РФ

Бюджеты территориальных внебюджетных фондов

II

Местные бюджеты, в том числе:

Бюджеты муниципальных районов, городских округов, внутригородских территорий

Бюджеты городских и сельских поселений

III 1 2

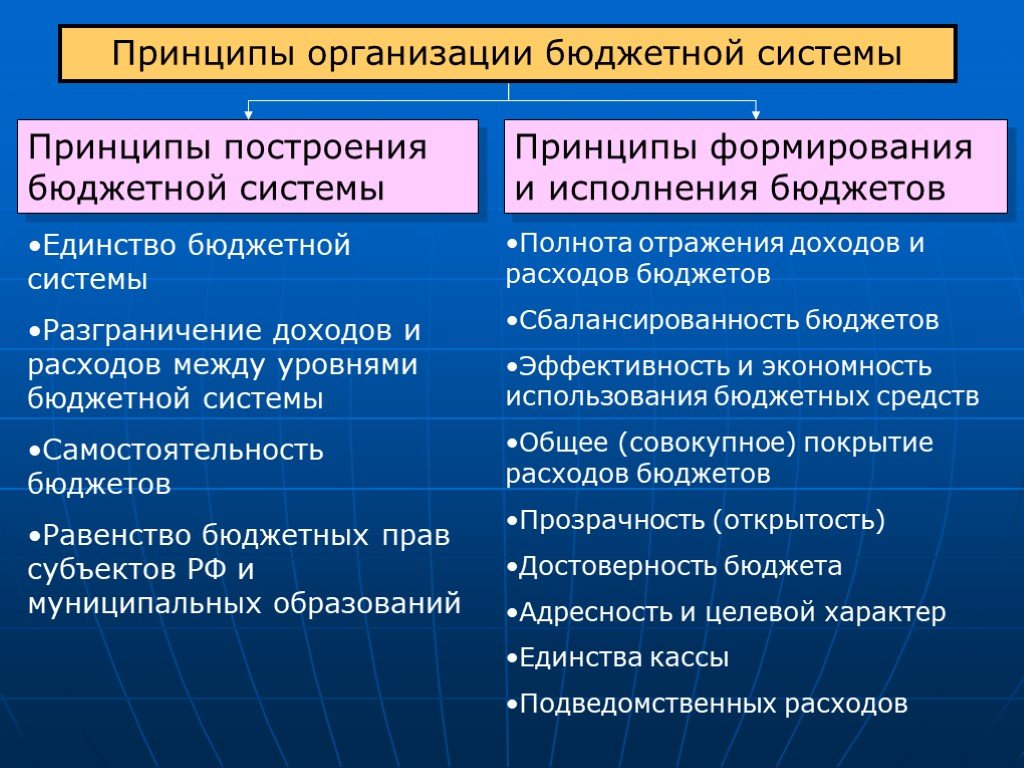

Слайд 22Принципы организации бюджетной системы

Принципы построения бюджетной системы

Принципы формирования и исполнения бюджетов

Единство бюджетной системы Разграничение доходов и расходов между уровнями бюджетной системы Самостоятельность бюджетов Равенство бюджетных прав субъектов РФ и муниципальных образований

Полнота отражения доходов и расходов бюджетов Сбалансированность бюджетов Эффективность и экономность использования бюджетных средств Общее (совокупное) покрытие расходов бюджетов Прозрачность (открытость) Достоверность бюджета Адресность и целевой характер Единства кассы Подведомственных расходов

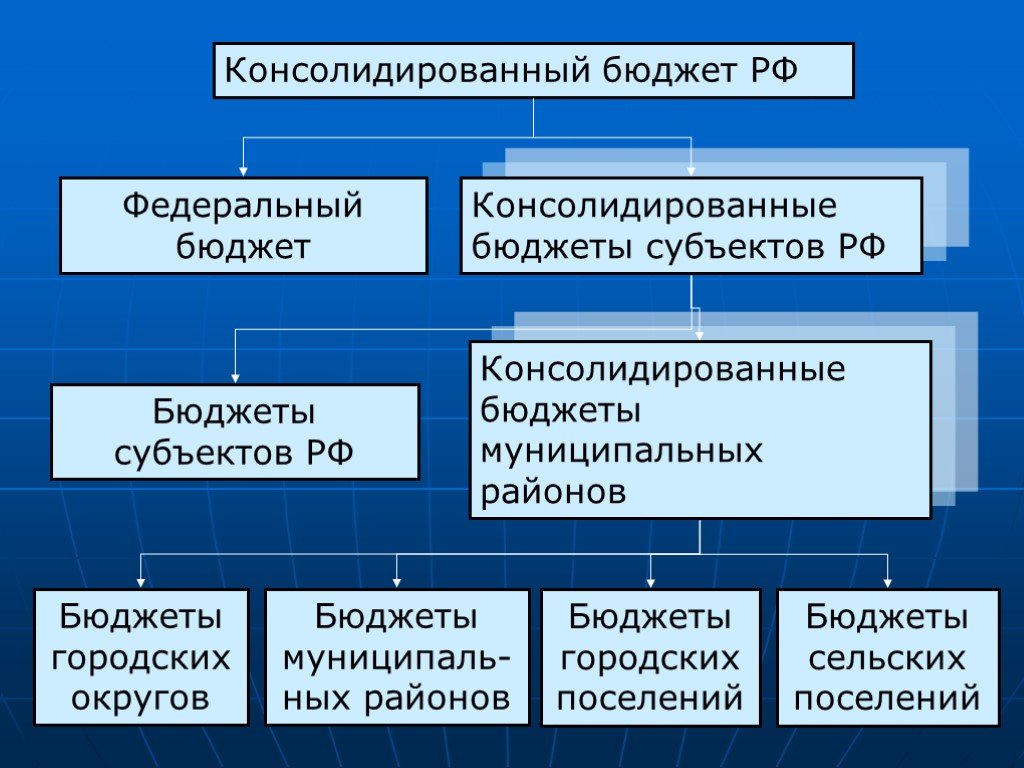

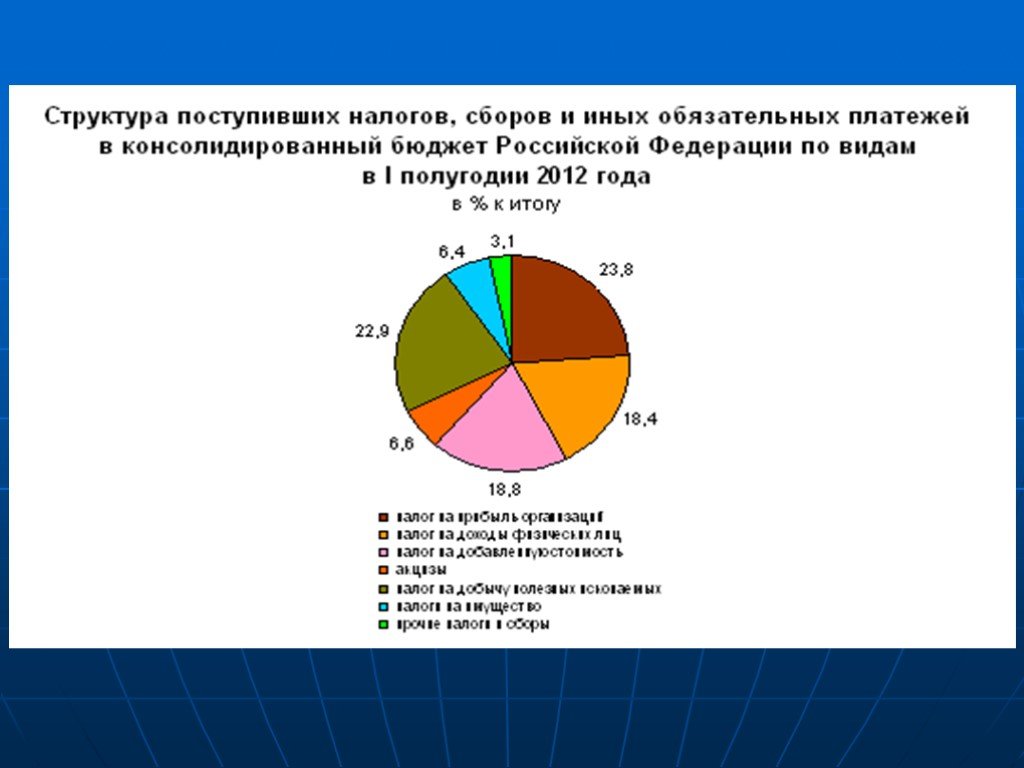

Слайд 23Консолидированный бюджет РФ

Консолидированные бюджеты субъектов РФ

Консолидированные бюджеты муниципальных районов

Бюджеты городских округов

Бюджеты муниципаль-ных районов

Бюджеты городских поселений

Бюджеты сельских поселений

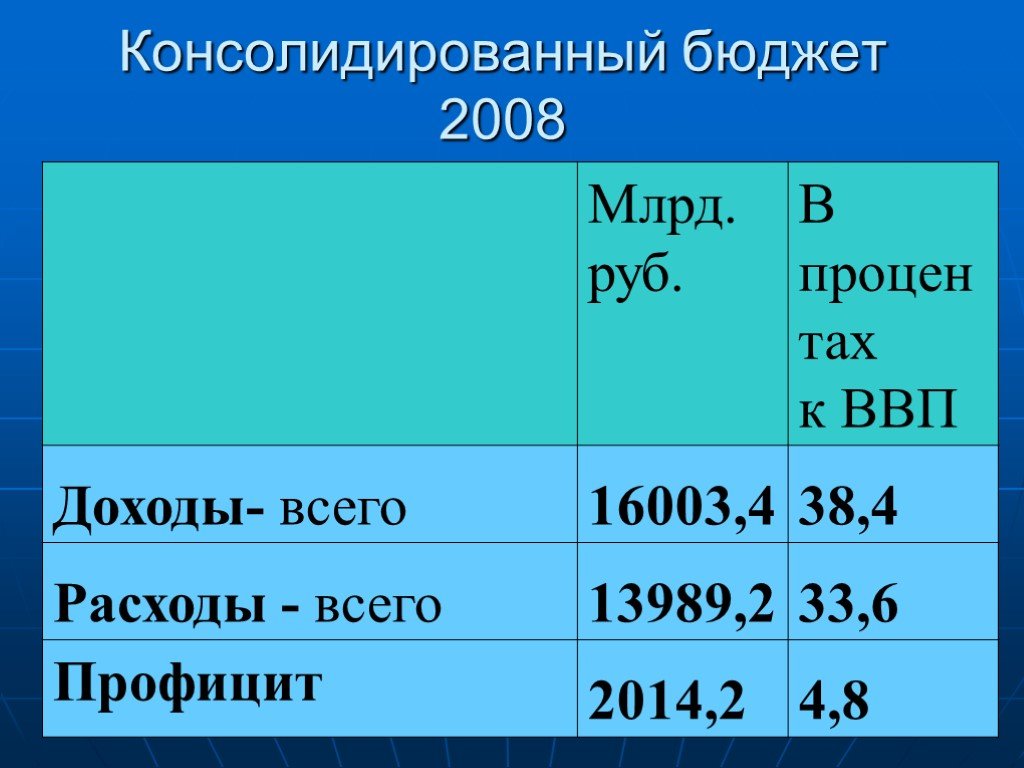

Слайд 24Консолидированный бюджет 2008

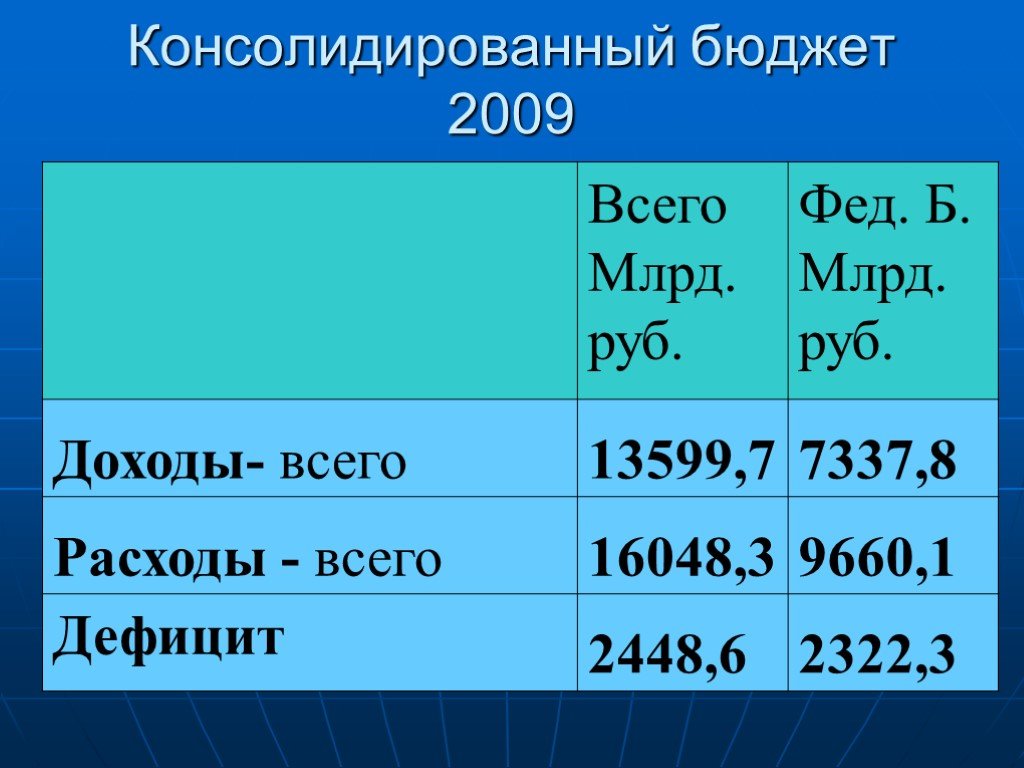

Слайд 25Консолидированный бюджет 2009

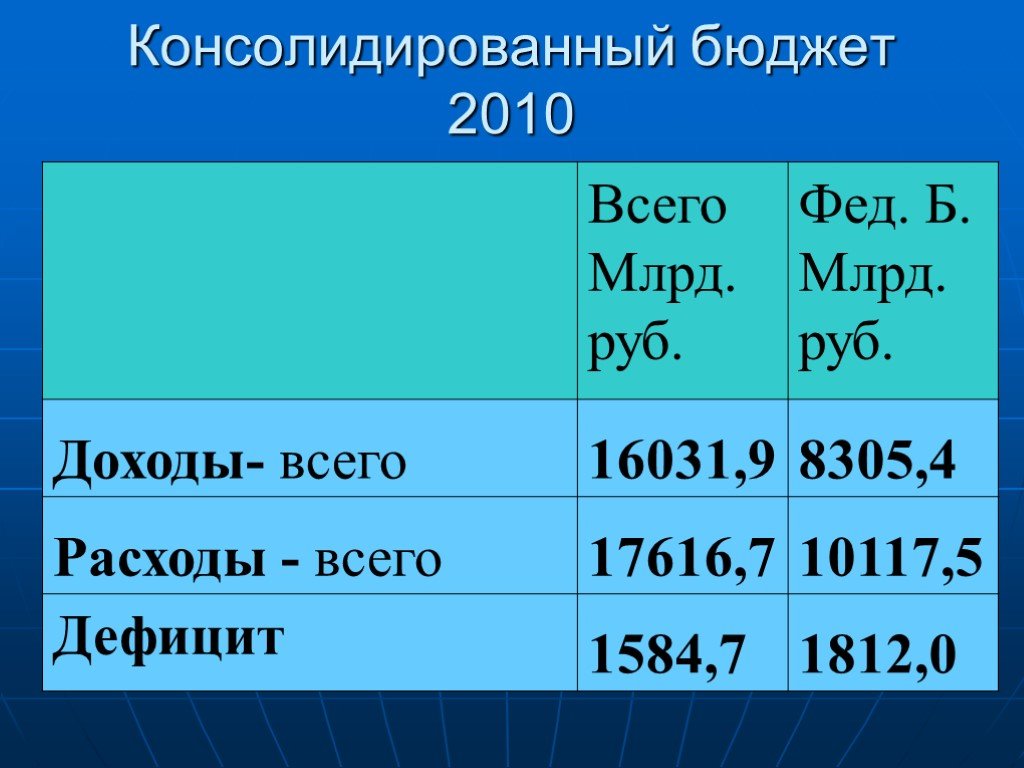

Слайд 26Консолидированный бюджет 2010

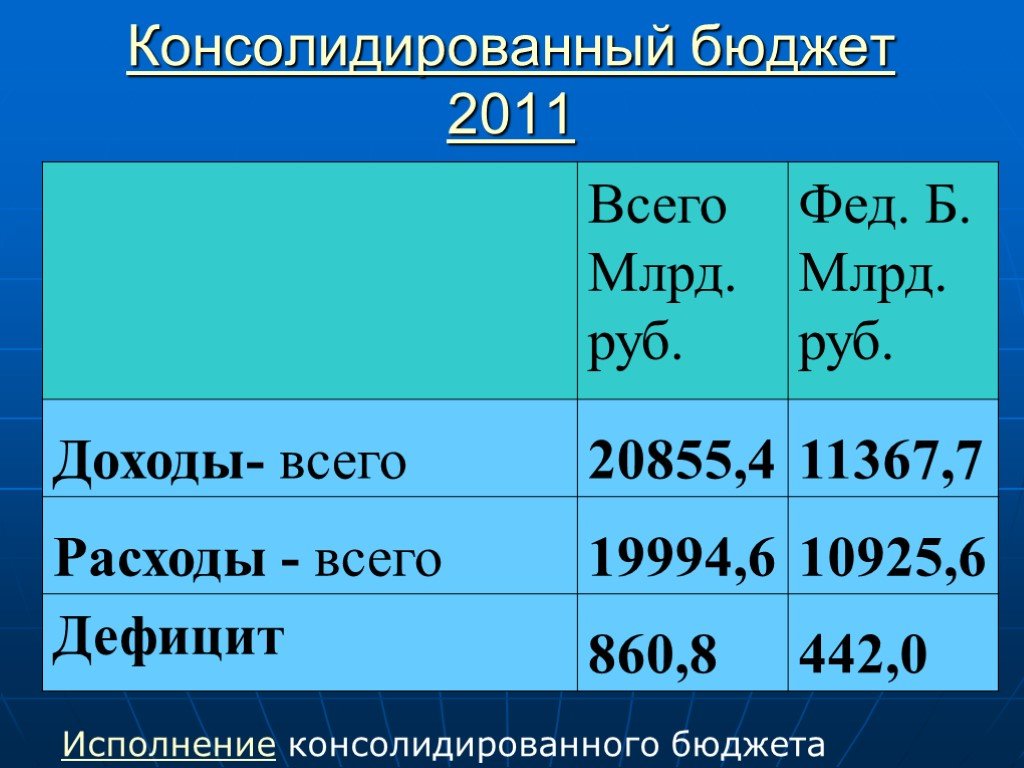

Слайд 27Консолидированный бюджет 2011

Исполнение консолидированного бюджета

Слайд 29Бюджетная классификация

Бюджетная классификация является группировкой доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы Российской Федерации, используемой для составления и исполнения бюджетов, составления бюджетной отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы Российской Федерации.

Главная особенность современной бюджетной классификации

Соответствие международному стандарту статистики государственных финансов (СГФ), разработанному МВФ.

* Применение БК

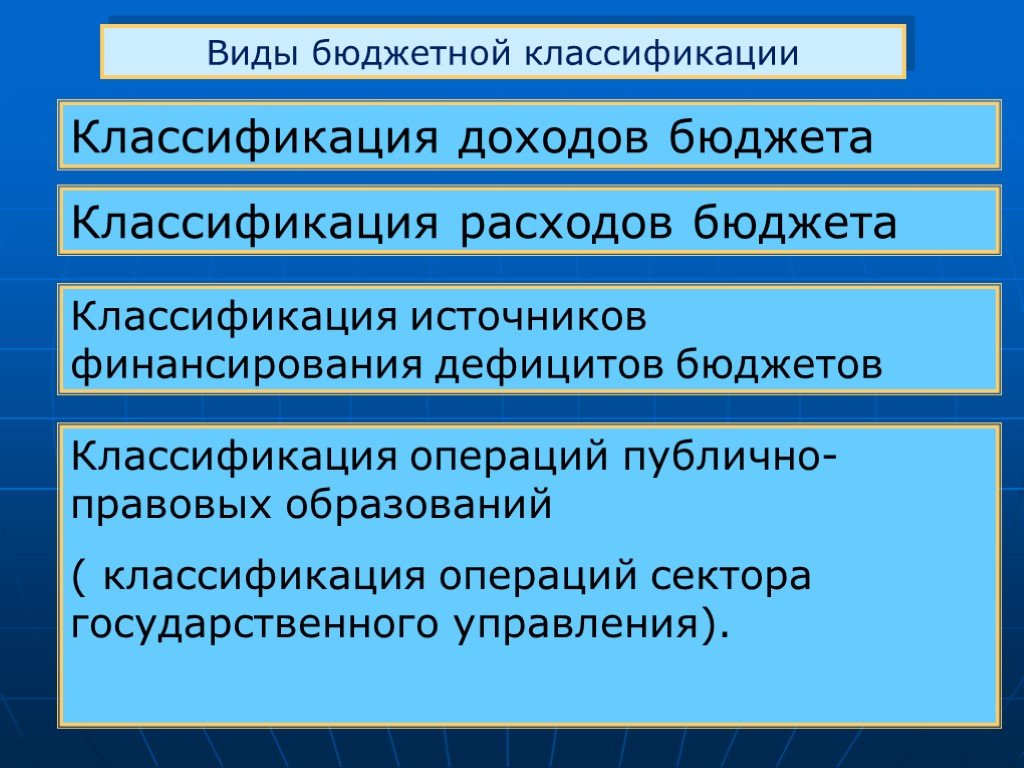

Слайд 30Виды бюджетной классификации

Классификация доходов бюджета

Классификация расходов бюджета

Классификация источников финансирования дефицитов бюджетов

Классификация операций публично-правовых образований ( классификация операций сектора государственного управления).

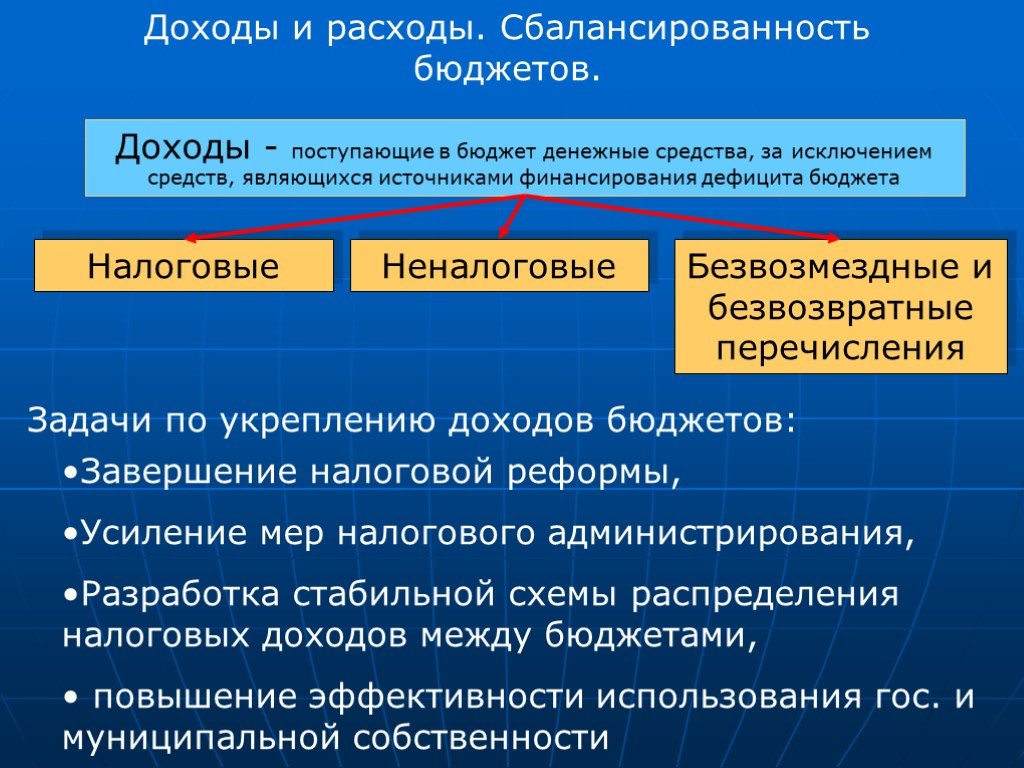

Слайд 31Доходы и расходы. Сбалансированность бюджетов.

Доходы - поступающие в бюджет денежные средства, за исключением средств, являющихся источниками финансирования дефицита бюджета

Налоговые Неналоговые

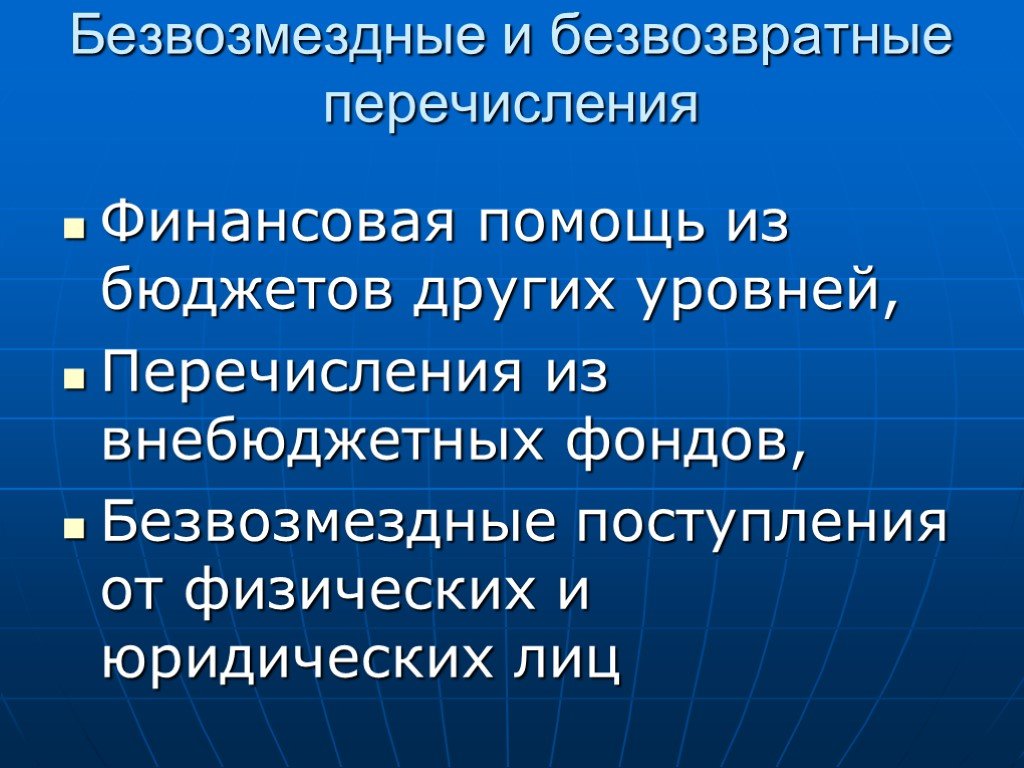

Безвозмездные и безвозвратные перечисления

Задачи по укреплению доходов бюджетов:

Завершение налоговой реформы, Усиление мер налогового администрирования, Разработка стабильной схемы распределения налоговых доходов между бюджетами, повышение эффективности использования гос. и муниципальной собственности

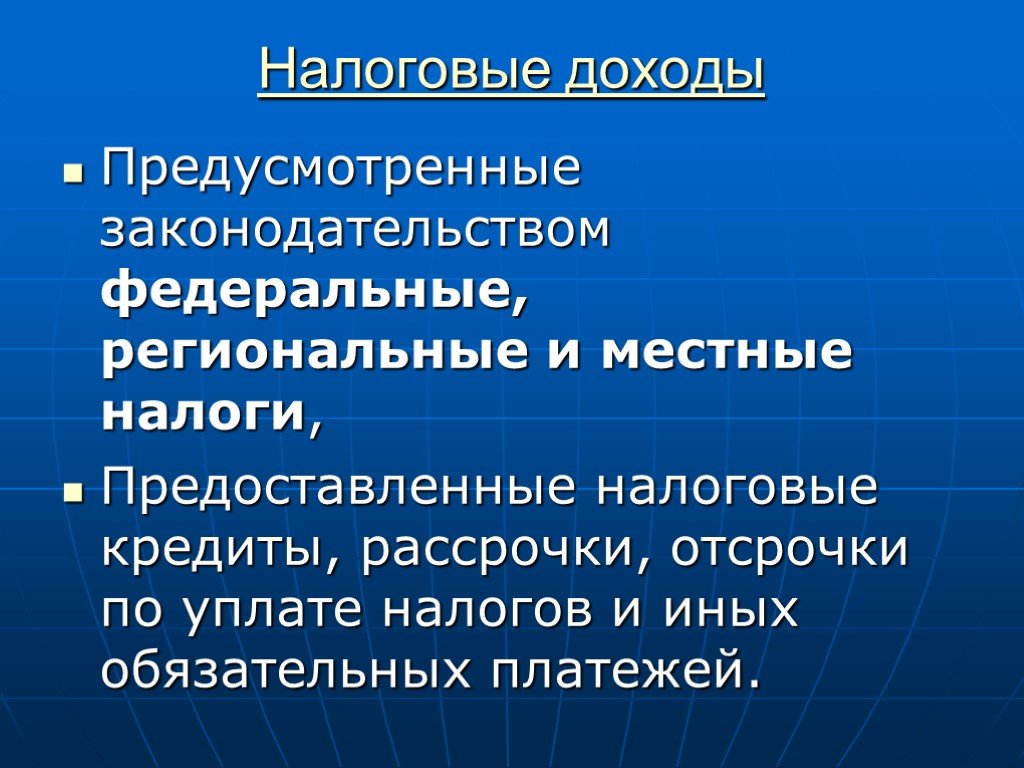

Слайд 32Налоговые доходы

Предусмотренные законодательством федеральные, региональные и местные налоги, Предоставленные налоговые кредиты, рассрочки, отсрочки по уплате налогов и иных обязательных платежей.

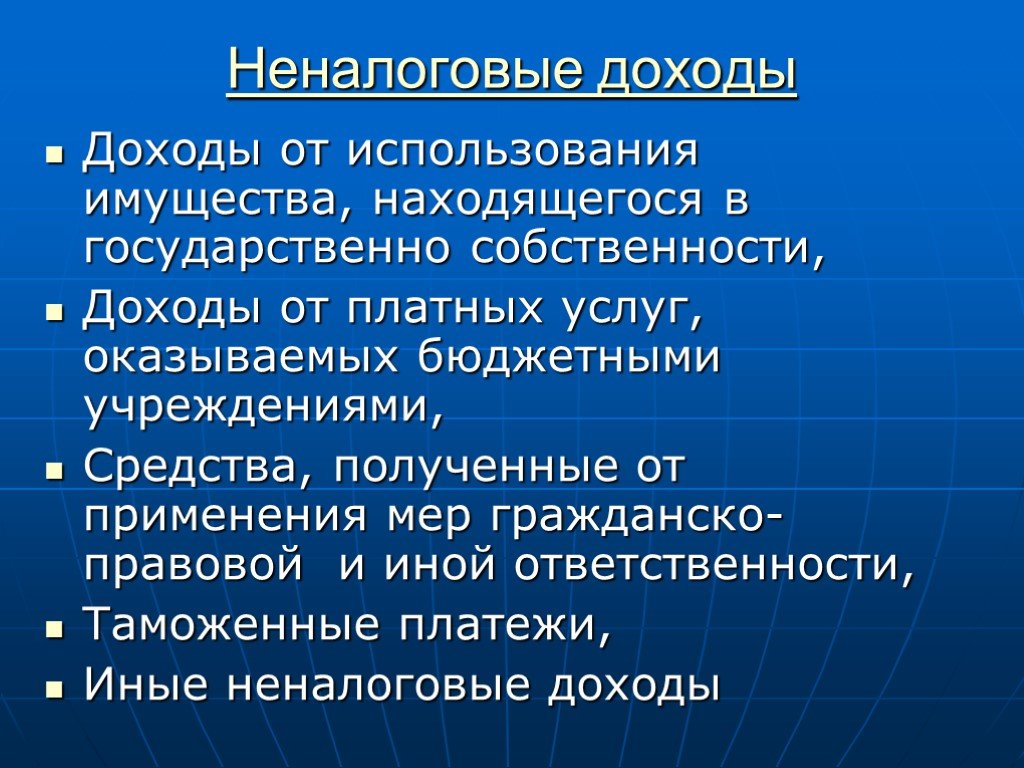

Слайд 35Неналоговые доходы

Доходы от использования имущества, находящегося в государственно собственности, Доходы от платных услуг, оказываемых бюджетными учреждениями, Средства, полученные от применения мер гражданско-правовой и иной ответственности, Таможенные платежи, Иные неналоговые доходы

Слайд 36Финансовая помощь из бюджетов других уровней, Перечисления из внебюджетных фондов, Безвозмездные поступления от физических и юридических лиц

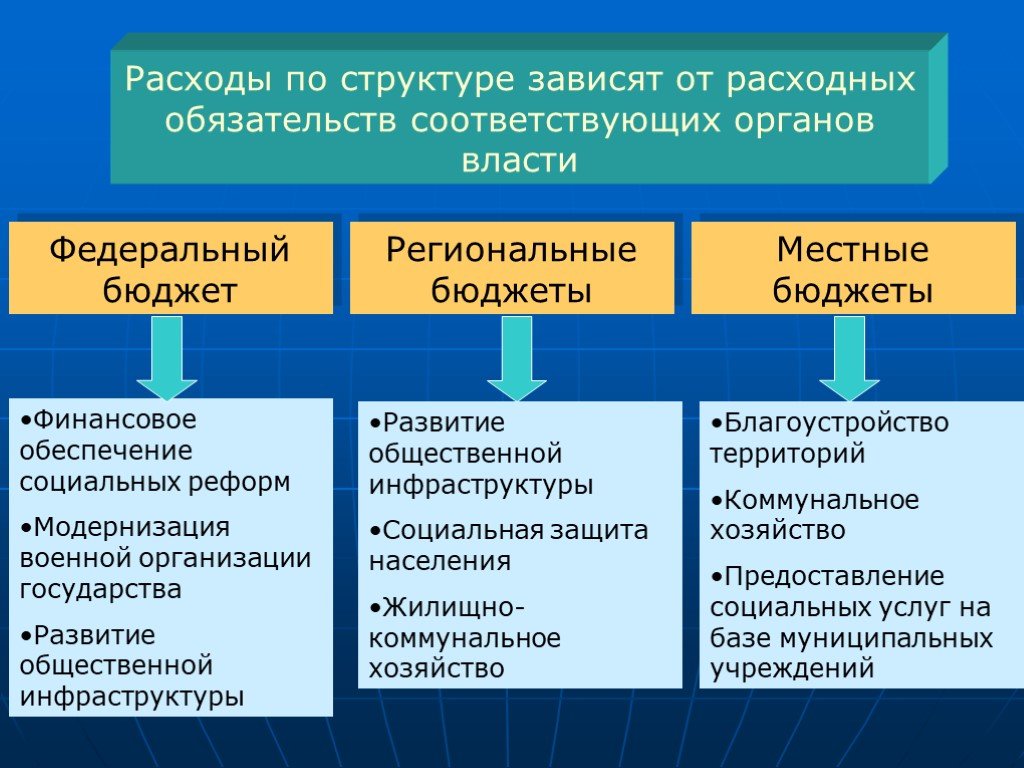

Слайд 37Расходы по структуре зависят от расходных обязательств соответствующих органов власти

Региональные бюджеты

Местные бюджеты

Финансовое обеспечение социальных реформ Модернизация военной организации государства Развитие общественной инфраструктуры

Развитие общественной инфраструктуры Социальная защита населения Жилищно-коммунальное хозяйство

Благоустройство территорий Коммунальное хозяйство Предоставление социальных услуг на базе муниципальных учреждений

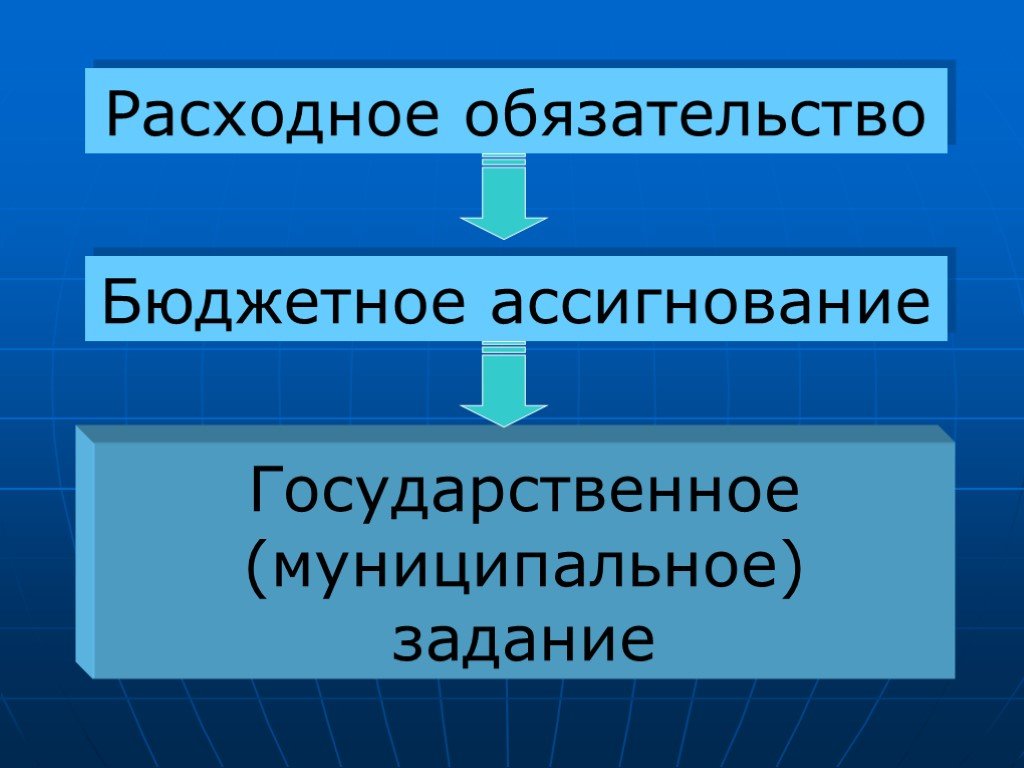

Слайд 38Расходное обязательство

Бюджетное ассигнование

Государственное (муниципальное) задание

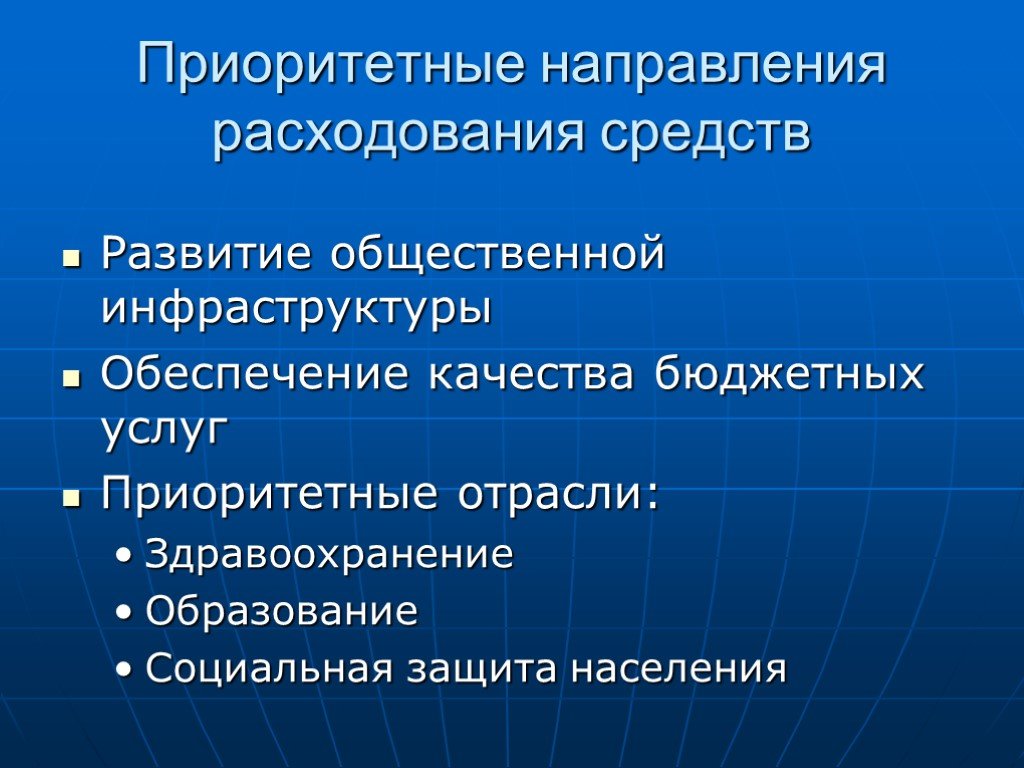

Слайд 39Приоритетные направления расходования средств

Развитие общественной инфраструктуры Обеспечение качества бюджетных услуг Приоритетные отрасли: Здравоохранение Образование Социальная защита населения

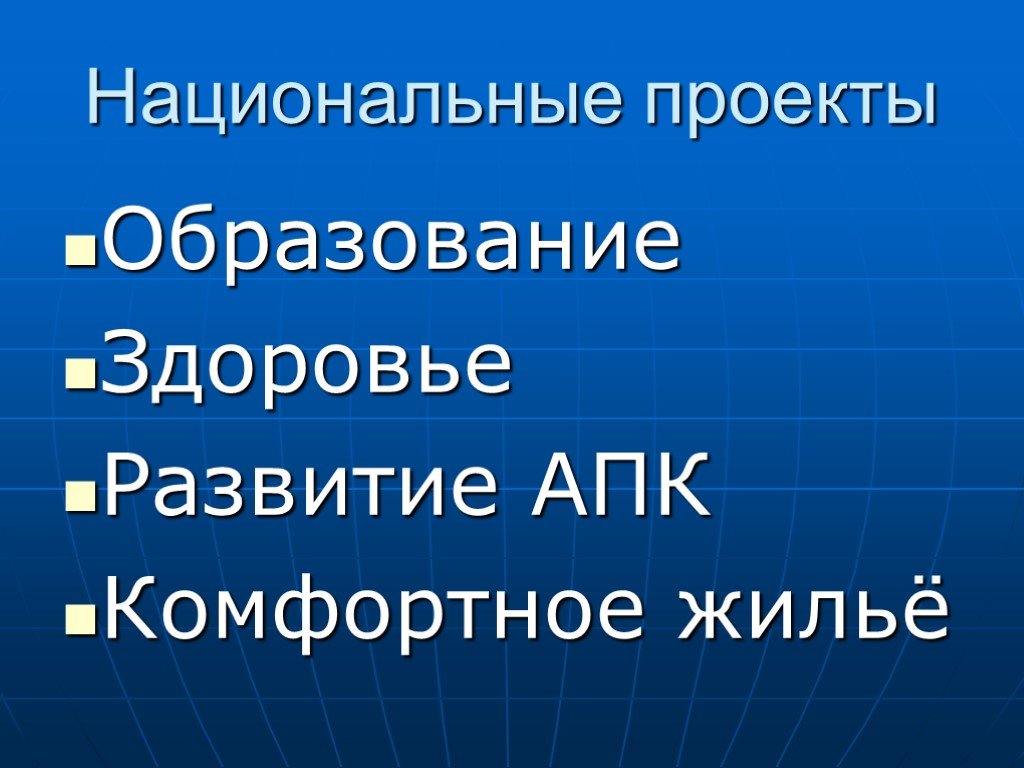

Слайд 40Национальные проекты

Образование Здоровье Развитие АПК Комфортное жильё

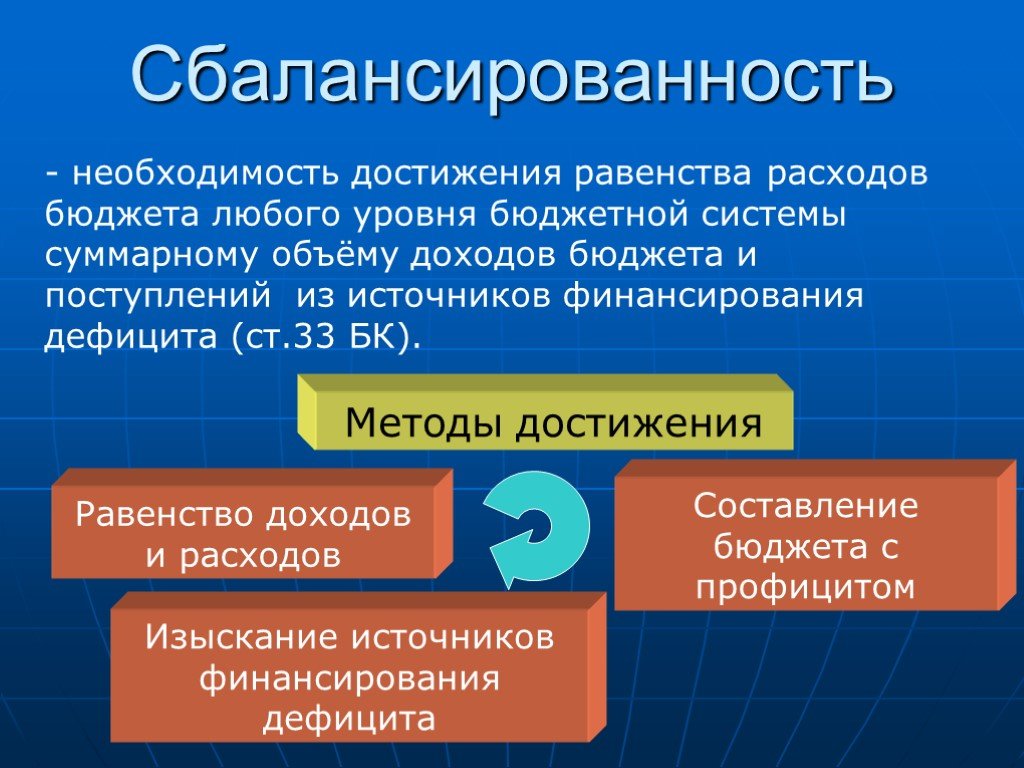

Слайд 41Сбалансированность

- необходимость достижения равенства расходов бюджета любого уровня бюджетной системы суммарному объёму доходов бюджета и поступлений из источников финансирования дефицита (ст.33 БК).

Методы достижения

Равенство доходов и расходов

Составление бюджета с профицитом

Изыскание источников финансирования дефицита

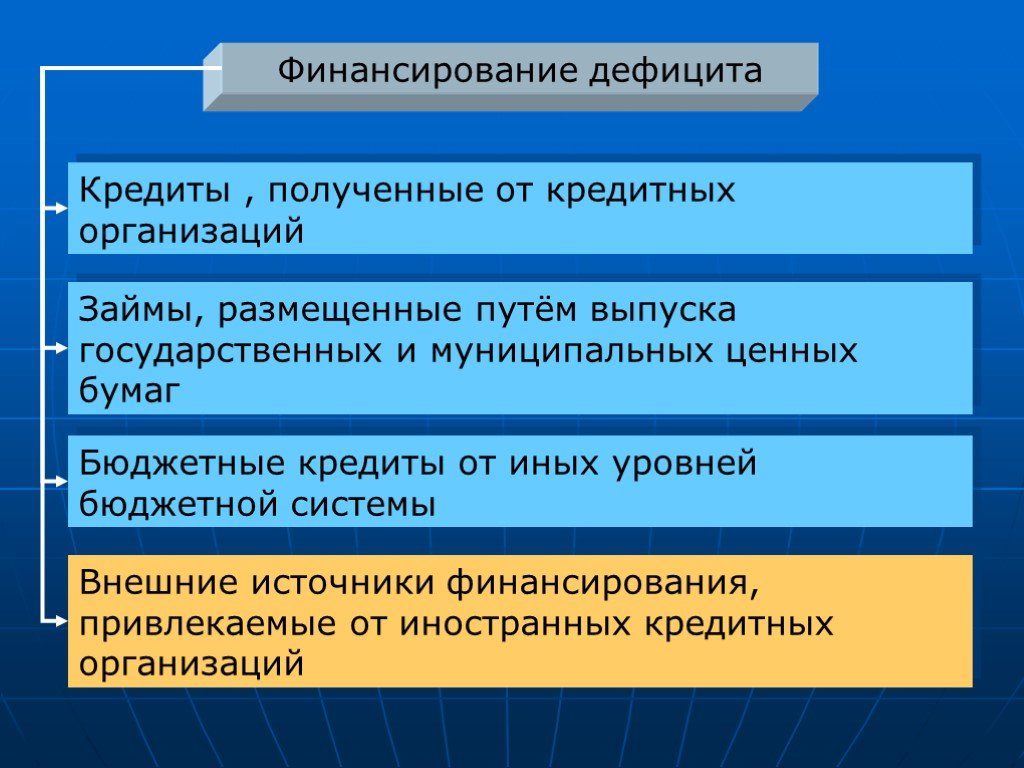

Слайд 42Финансирование дефицита

Кредиты , полученные от кредитных организаций

Займы, размещенные путём выпуска государственных и муниципальных ценных бумаг

Бюджетные кредиты от иных уровней бюджетной системы

Внешние источники финансирования, привлекаемые от иностранных кредитных организаций

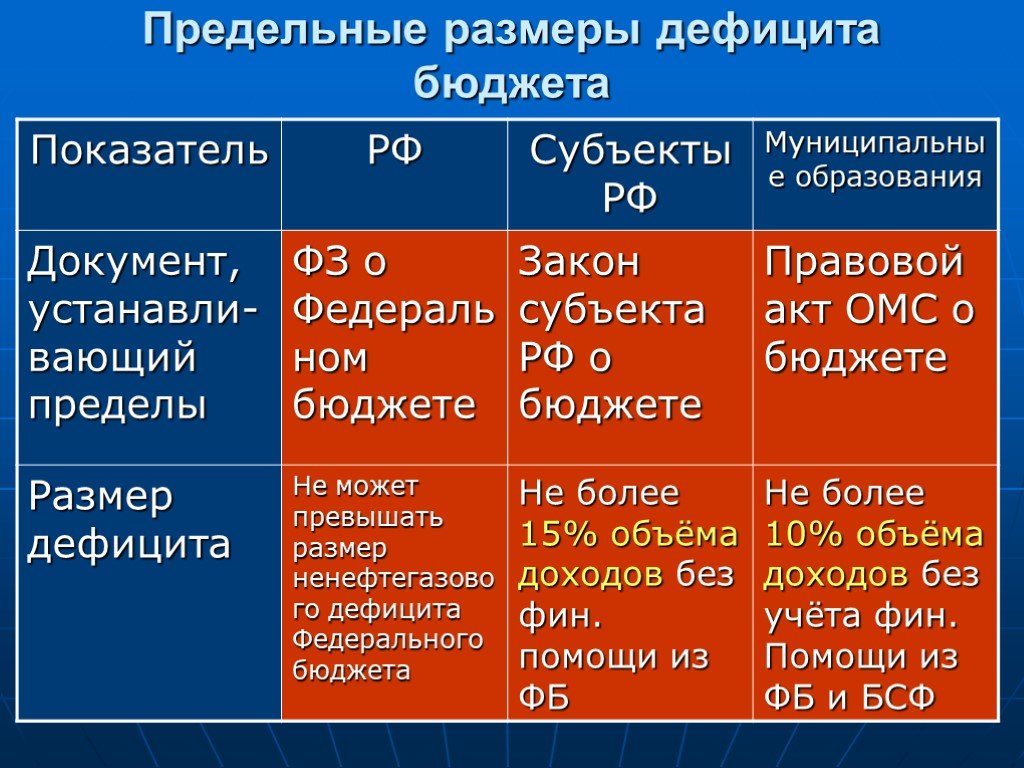

Слайд 43Предельные размеры дефицита бюджета

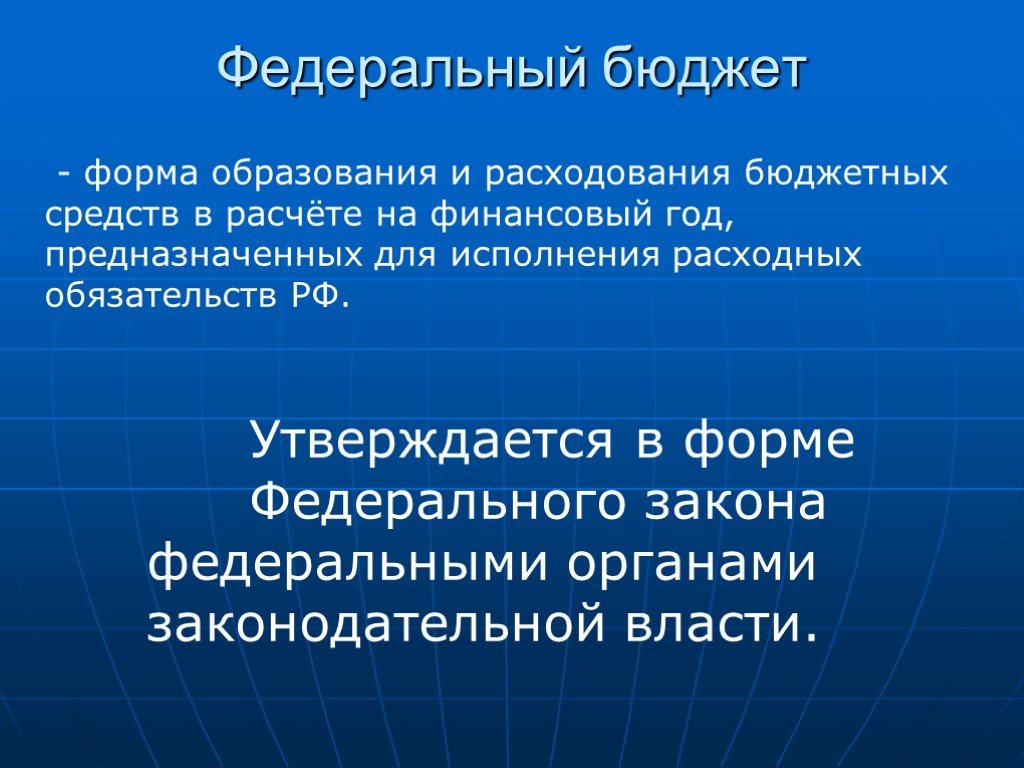

Слайд 44- форма образования и расходования бюджетных средств в расчёте на финансовый год, предназначенных для исполнения расходных обязательств РФ.

Утверждается в форме Федерального закона федеральными органами законодательной власти.

Слайд 45О федеральном бюджете на 2012 год и на плановый период 2013 и 2014 годов

исполнение

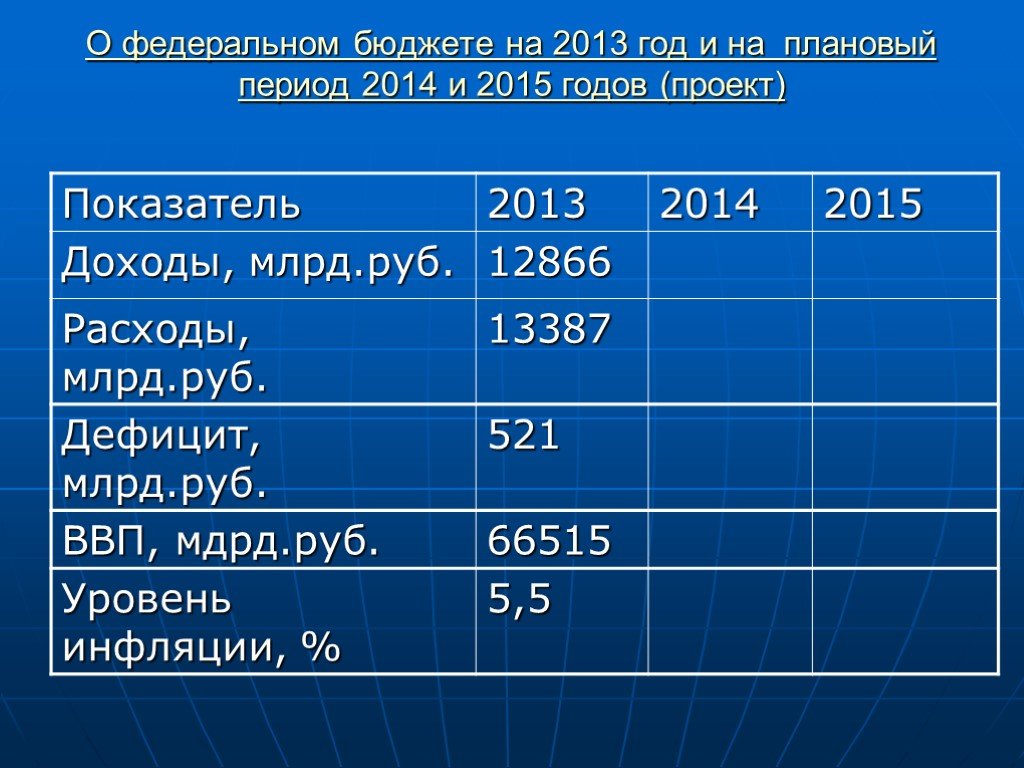

Слайд 46О федеральном бюджете на 2013 год и на плановый период 2014 и 2015 годов (проект)

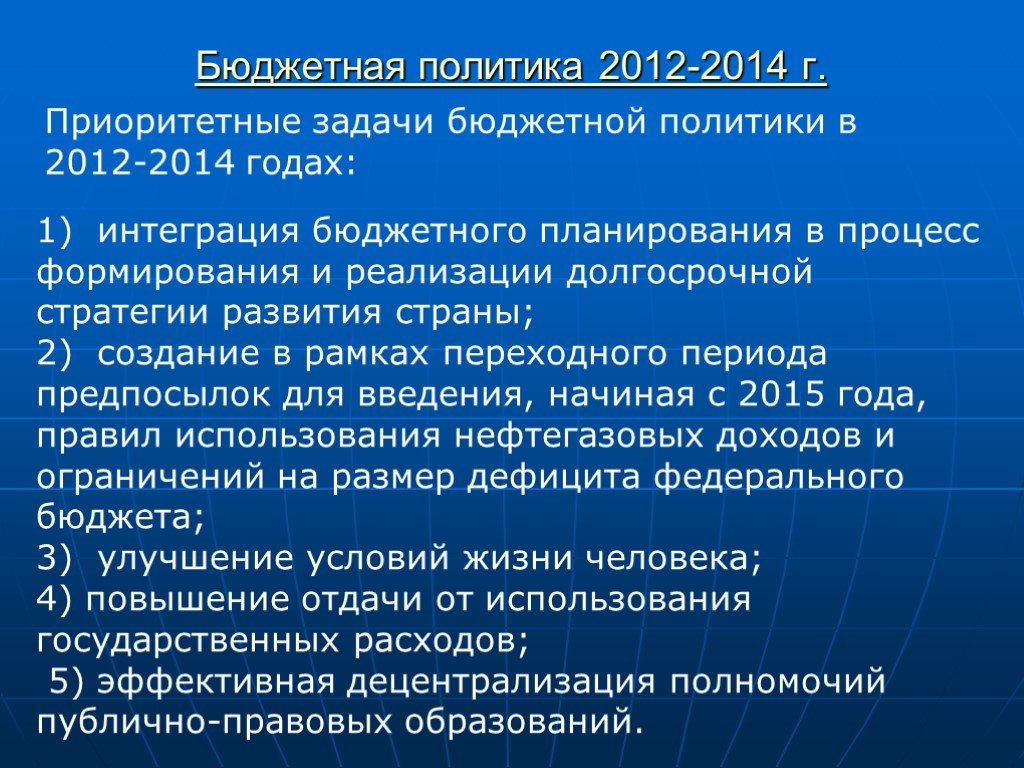

Слайд 47Бюджетная политика 2012-2014 г.

Приоритетные задачи бюджетной политики в 2012-2014 годах:

1) интеграция бюджетного планирования в процесс формирования и реализации долгосрочной стратегии развития страны; 2) создание в рамках переходного периода предпосылок для введения, начиная с 2015 года, правил использования нефтегазовых доходов и ограничений на размер дефицита федерального бюджета; 3) улучшение условий жизни человека; 4) повышение отдачи от использования государственных расходов; 5) эффективная децентрализация полномочий публично-правовых образований.

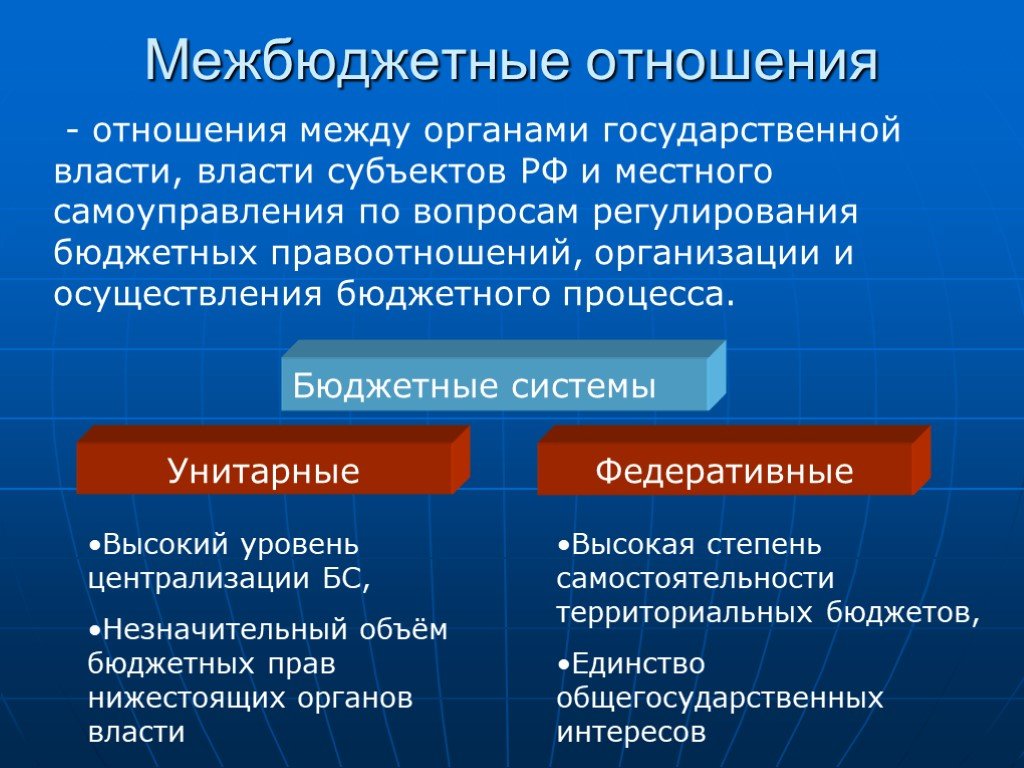

Слайд 52Межбюджетные отношения

- отношения между органами государственной власти, власти субъектов РФ и местного самоуправления по вопросам регулирования бюджетных правоотношений, организации и осуществления бюджетного процесса.

Бюджетные системы

Унитарные Федеративные

Высокий уровень централизации БС, Незначительный объём бюджетных прав нижестоящих органов власти

Высокая степень самостоятельности территориальных бюджетов, Единство общегосударственных интересов

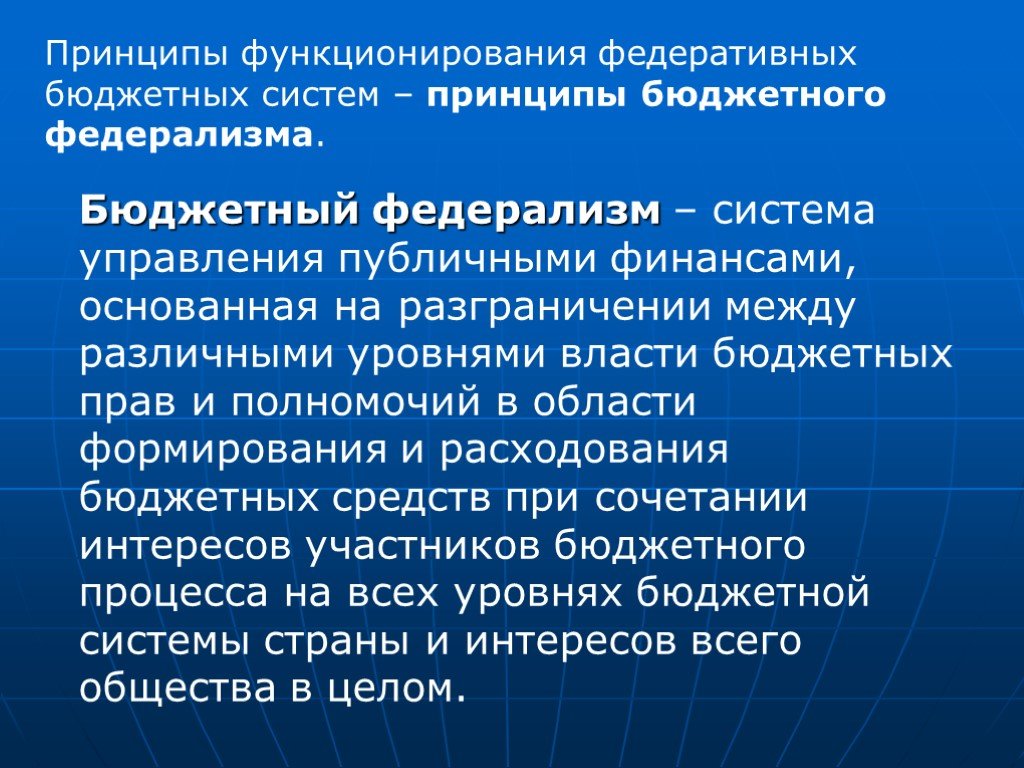

Слайд 53Принципы функционирования федеративных бюджетных систем – принципы бюджетного федерализма.

Бюджетный федерализм – система управления публичными финансами, основанная на разграничении между различными уровнями власти бюджетных прав и полномочий в области формирования и расходования бюджетных средств при сочетании интересов участников бюджетного процесса на всех уровнях бюджетной системы страны и интересов всего общества в целом.

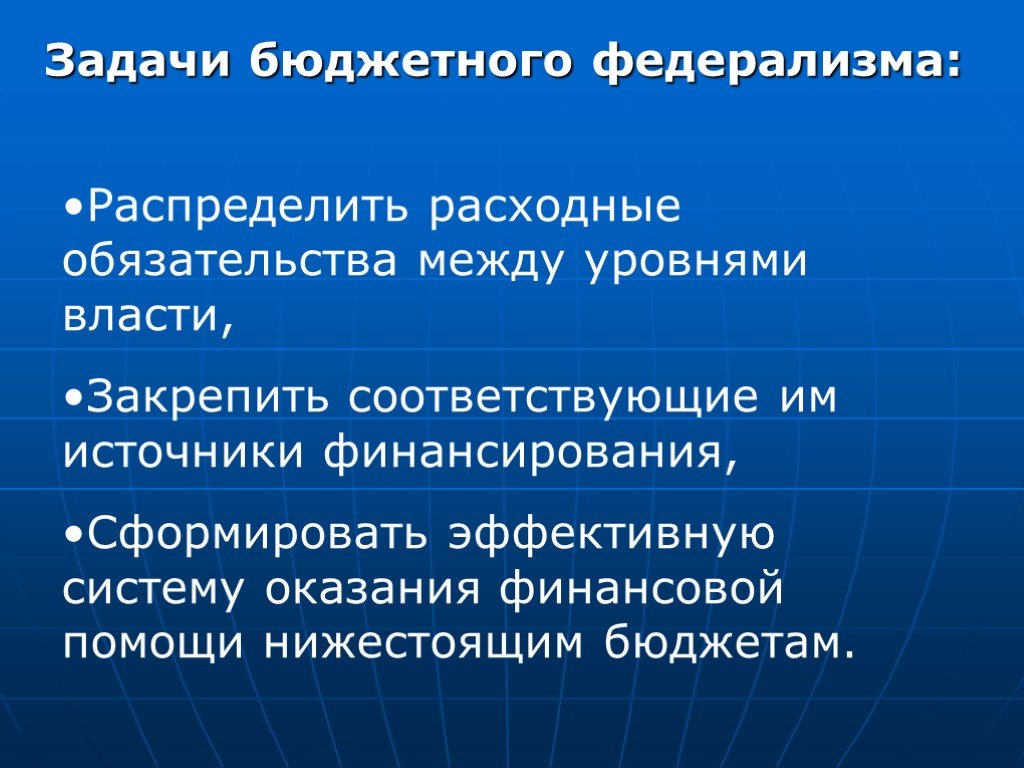

Слайд 54Задачи бюджетного федерализма:

Распределить расходные обязательства между уровнями власти, Закрепить соответствующие им источники финансирования, Сформировать эффективную систему оказания финансовой помощи нижестоящим бюджетам.

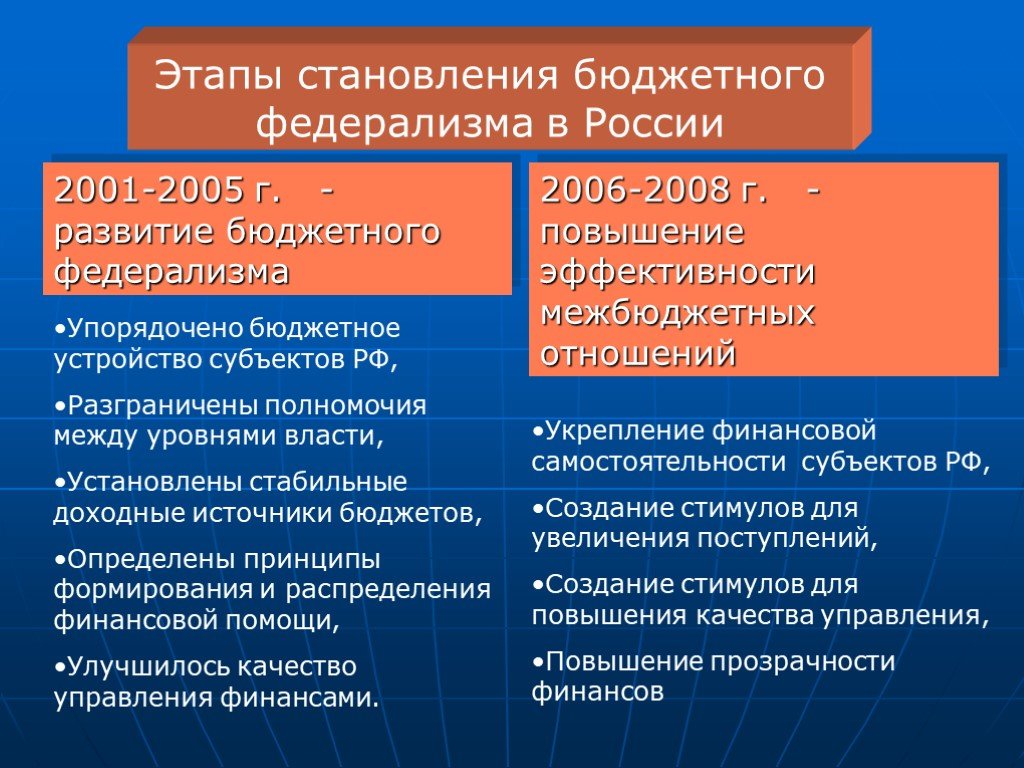

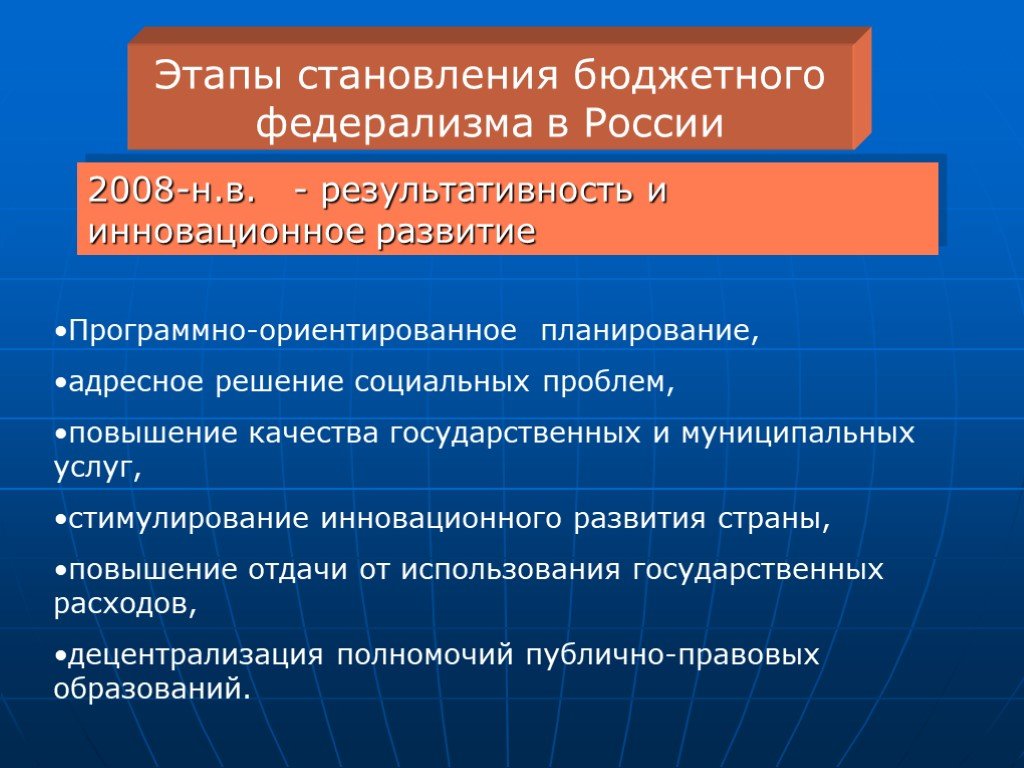

Слайд 55Этапы становления бюджетного федерализма в России

2001-2005 г. - развитие бюджетного федерализма

Упорядочено бюджетное устройство субъектов РФ, Разграничены полномочия между уровнями власти, Установлены стабильные доходные источники бюджетов, Определены принципы формирования и распределения финансовой помощи, Улучшилось качество управления финансами.

2006-2008 г. - повышение эффективности межбюджетных отношений

Укрепление финансовой самостоятельности субъектов РФ, Создание стимулов для увеличения поступлений, Создание стимулов для повышения качества управления, Повышение прозрачности финансов

Слайд 56Программно-ориентированное планирование, адресное решение социальных проблем, повышение качества государственных и муниципальных услуг, стимулирование инновационного развития страны, повышение отдачи от использования государственных расходов, децентрализация полномочий публично-правовых образований.

2008-н.в. - результативность и инновационное развитие

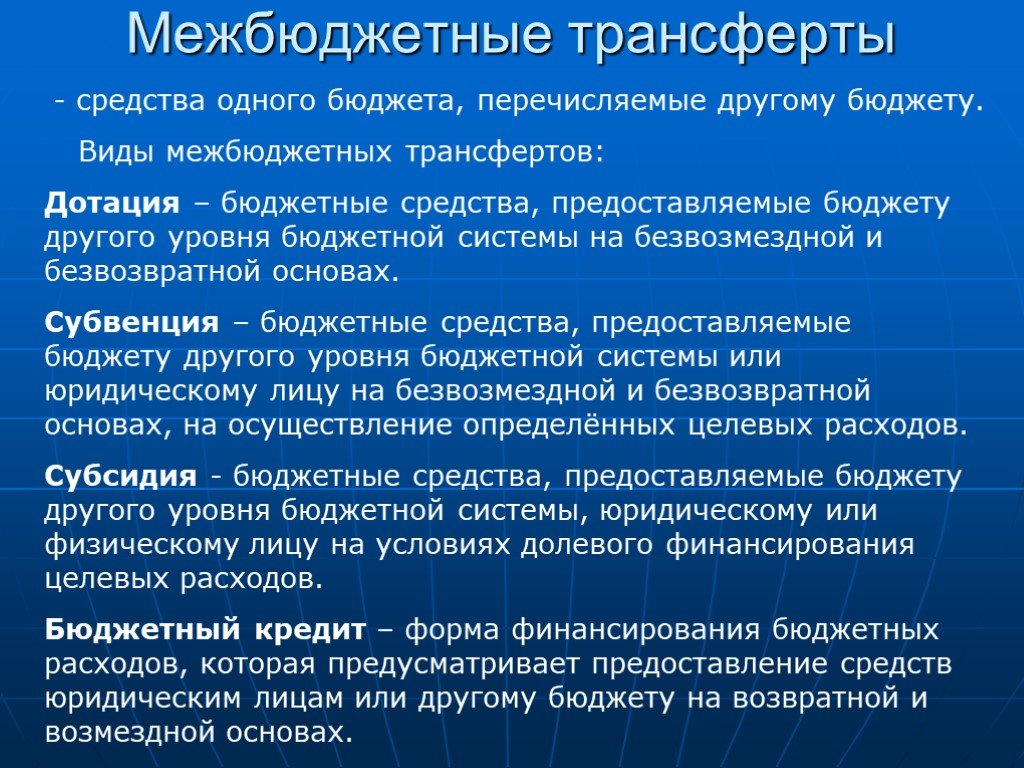

Слайд 57Межбюджетные трансферты

- средства одного бюджета, перечисляемые другому бюджету.

Виды межбюджетных трансфертов:

Дотация – бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы на безвозмездной и безвозвратной основах. Субвенция – бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы или юридическому лицу на безвозмездной и безвозвратной основах, на осуществление определённых целевых расходов. Субсидия - бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы, юридическому или физическому лицу на условиях долевого финансирования целевых расходов. Бюджетный кредит – форма финансирования бюджетных расходов, которая предусматривает предоставление средств юридическим лицам или другому бюджету на возвратной и возмездной основах.

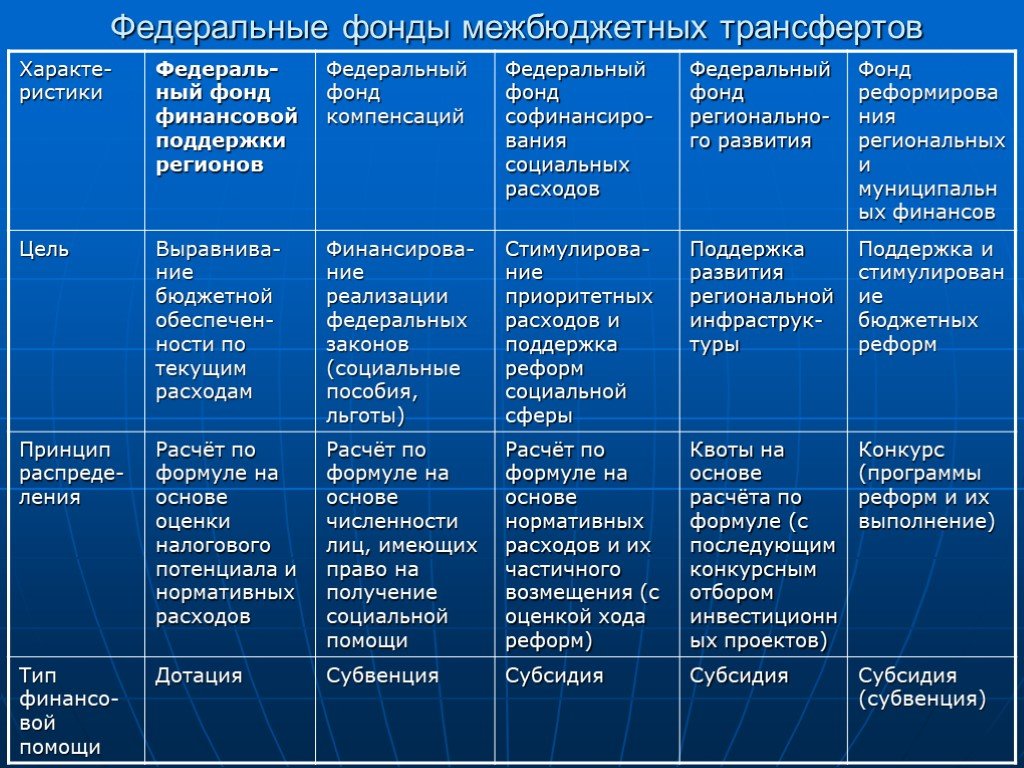

Слайд 59Федеральные фонды межбюджетных трансфертов

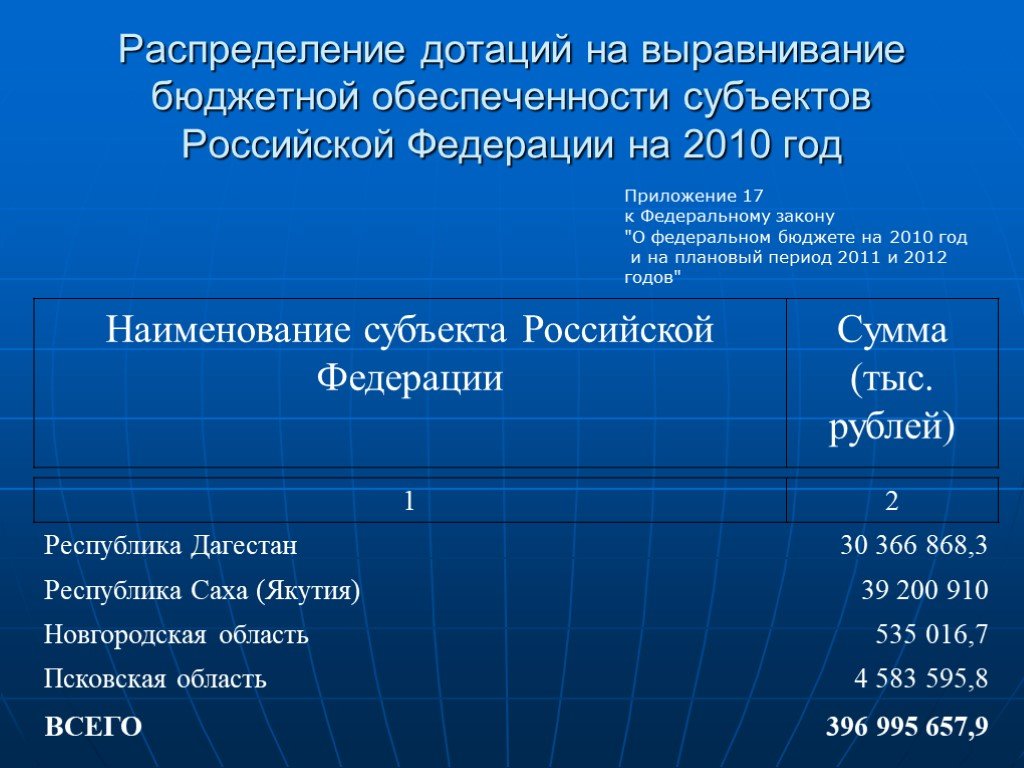

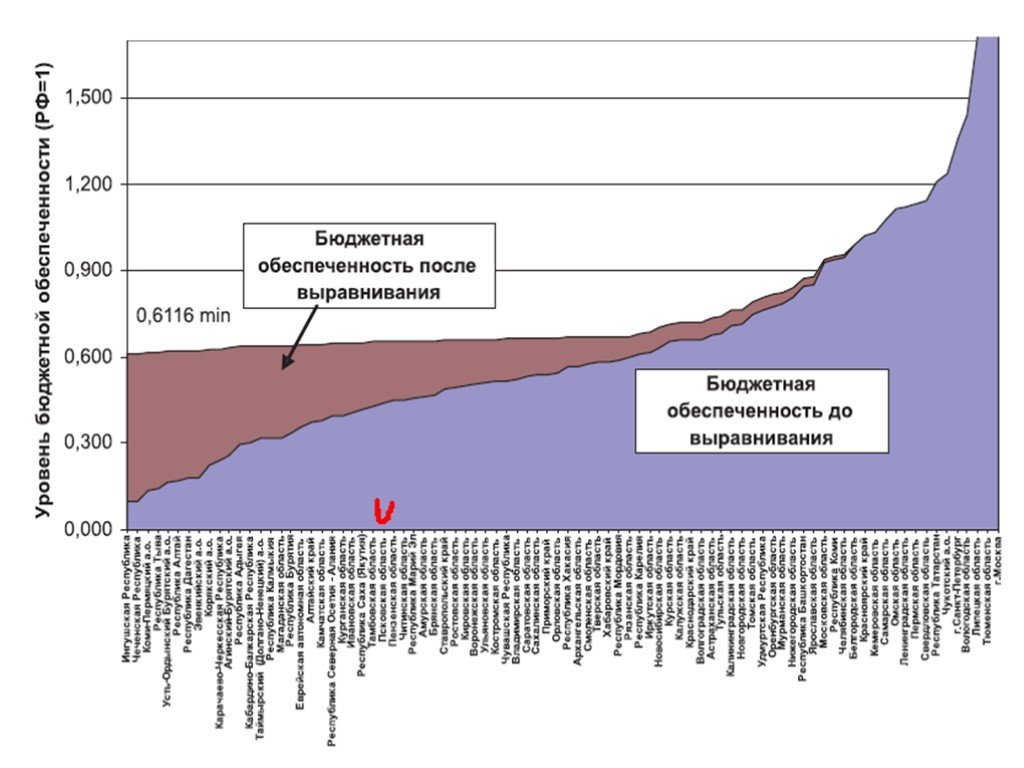

Слайд 60Распределение дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации на 2010 год

Приложение 17 к Федеральному закону "О федеральном бюджете на 2010 год и на плановый период 2011 и 2012 годов"

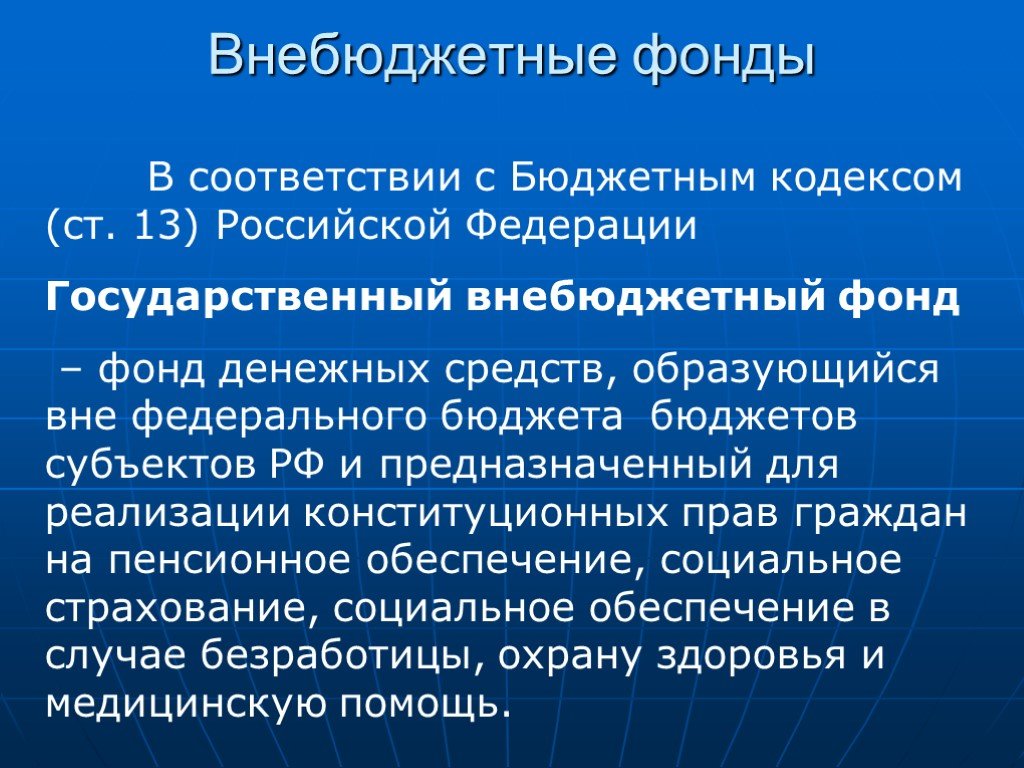

Слайд 62Внебюджетные фонды

В соответствии с Бюджетным кодексом (ст. 13) Российской Федерации Государственный внебюджетный фонд – фонд денежных средств, образующийся вне федерального бюджета бюджетов субъектов РФ и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь.

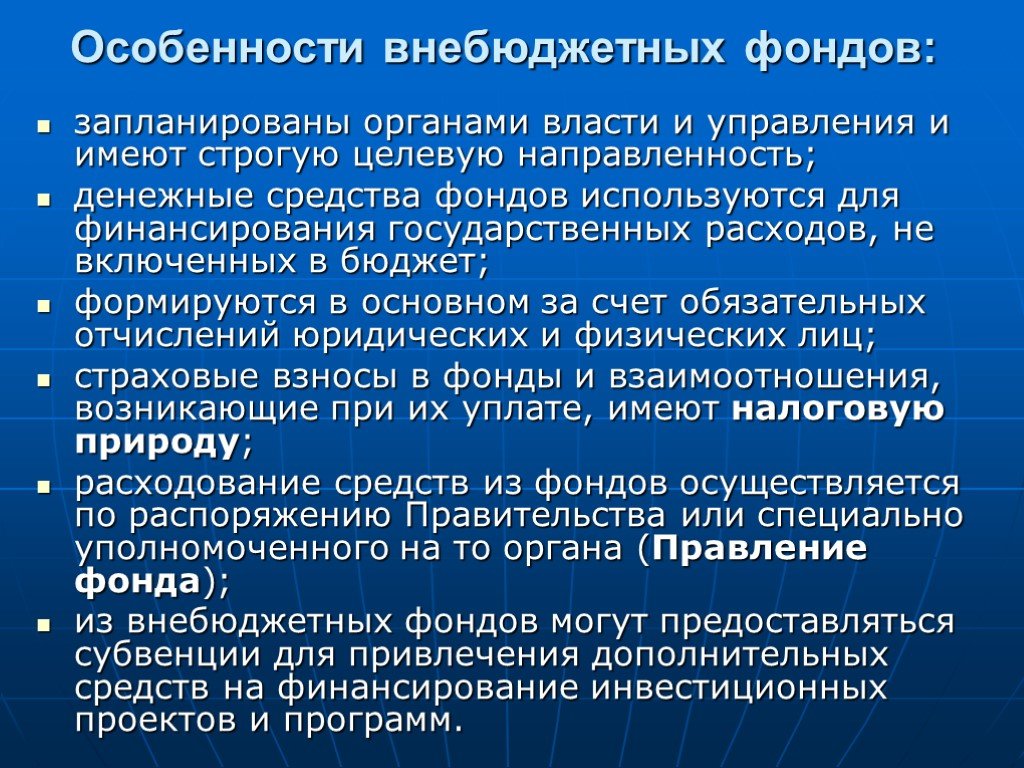

Слайд 63Особенности внебюджетных фондов:

запланированы органами власти и управления и имеют строгую целевую направленность; денежные средства фондов используются для финансирования государственных расходов, не включенных в бюджет; формируются в основном за счет обязательных отчислений юридических и физических лиц; страховые взносы в фонды и взаимоотношения, возникающие при их уплате, имеют налоговую природу; расходование средств из фондов осуществляется по распоряжению Правительства или специально уполномоченного на то органа (Правление фонда); из внебюджетных фондов могут предоставляться субвенции для привлечения дополнительных средств на финансирование инвестиционных проектов и программ.

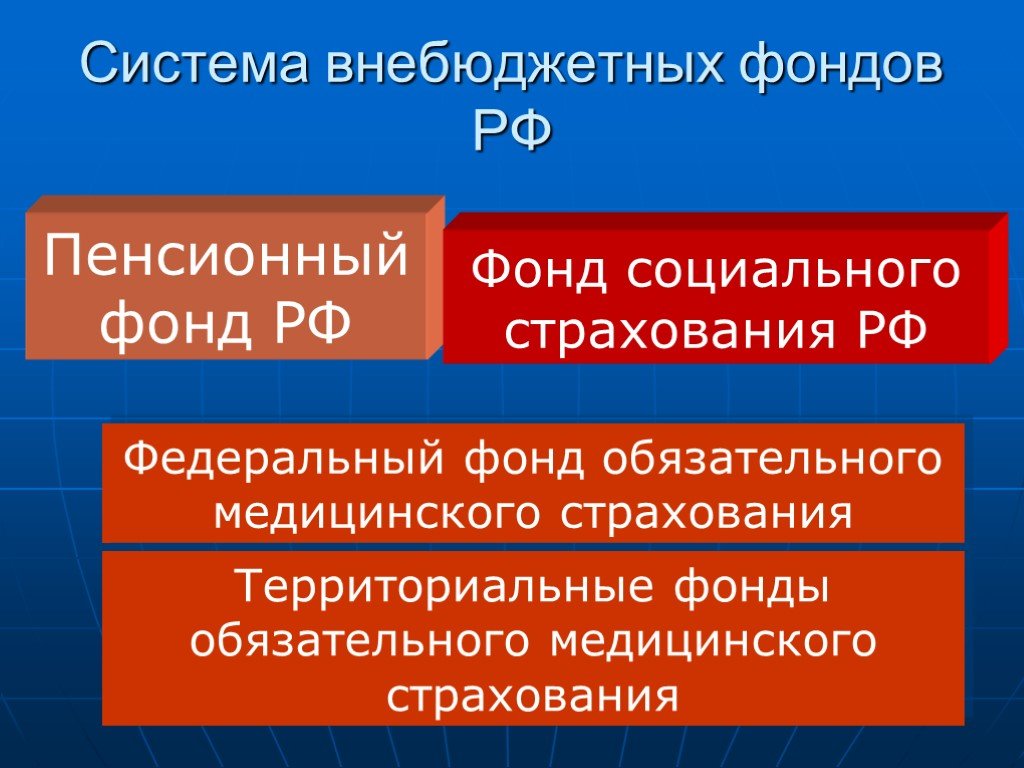

Слайд 64Система внебюджетных фондов РФ

Пенсионный фонд РФ

Фонд социального страхования РФ

Федеральный фонд обязательного медицинского страхования

Территориальные фонды обязательного медицинского страхования

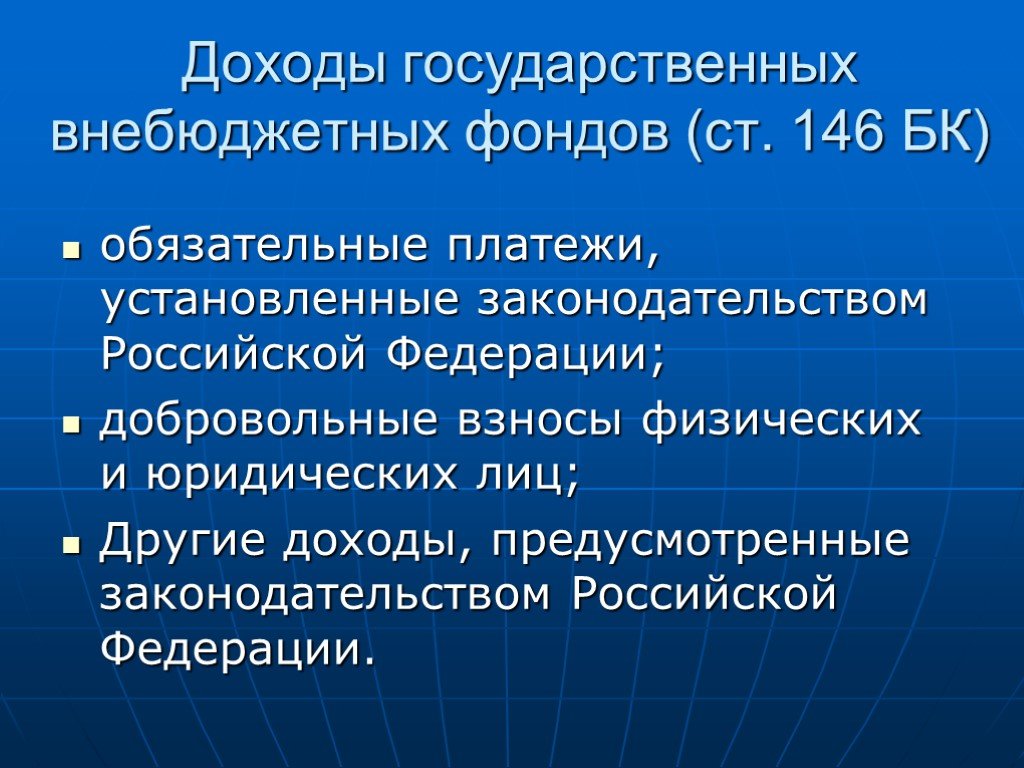

Слайд 65Доходы государственных внебюджетных фондов (ст. 146 БК)

обязательные платежи, установленные законодательством Российской Федерации; добровольные взносы физических и юридических лиц; Другие доходы, предусмотренные законодательством Российской Федерации.

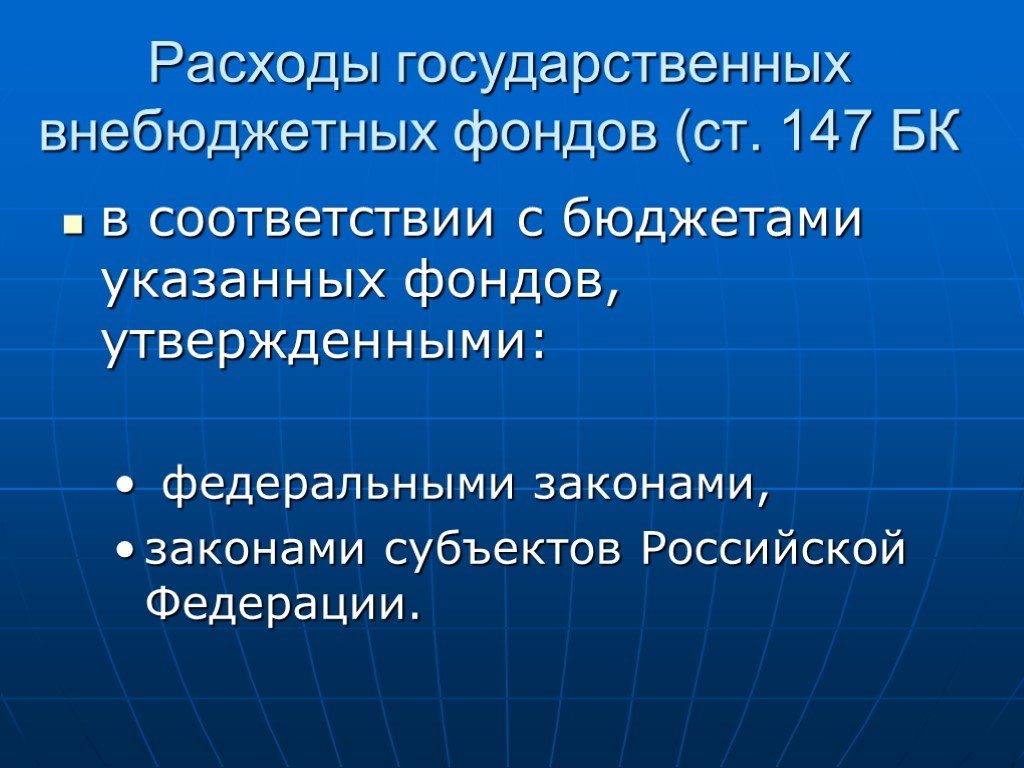

Слайд 66Расходы государственных внебюджетных фондов (ст. 147 БК

в соответствии с бюджетами указанных фондов, утвержденными: федеральными законами, законами субъектов Российской Федерации.

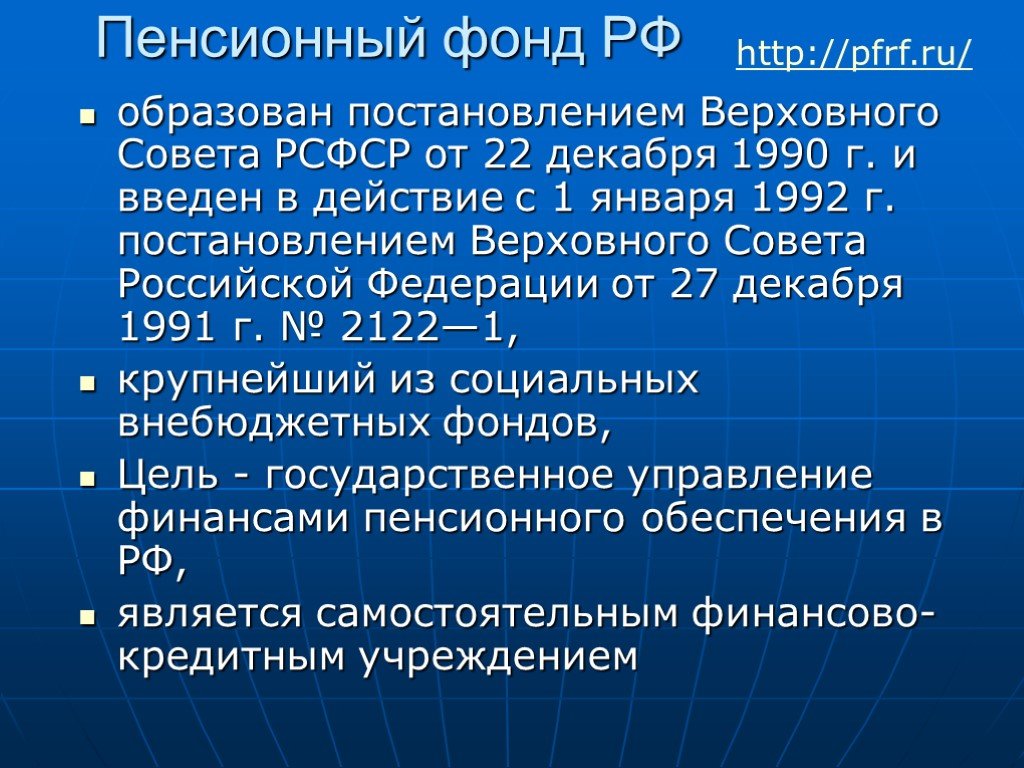

Слайд 67образован постановлением Верховного Совета РСФСР от 22 декабря 1990 г. и введен в действие с 1 января 1992 г. постановлением Верховного Совета Российской Федерации от 27 декабря 1991 г. № 2122—1, крупнейший из социальных внебюджетных фондов, Цель - государственное управление финансами пенсионного обеспечения в РФ, является самостоятельным финансово-кредитным учреждением

http://pfrf.ru/

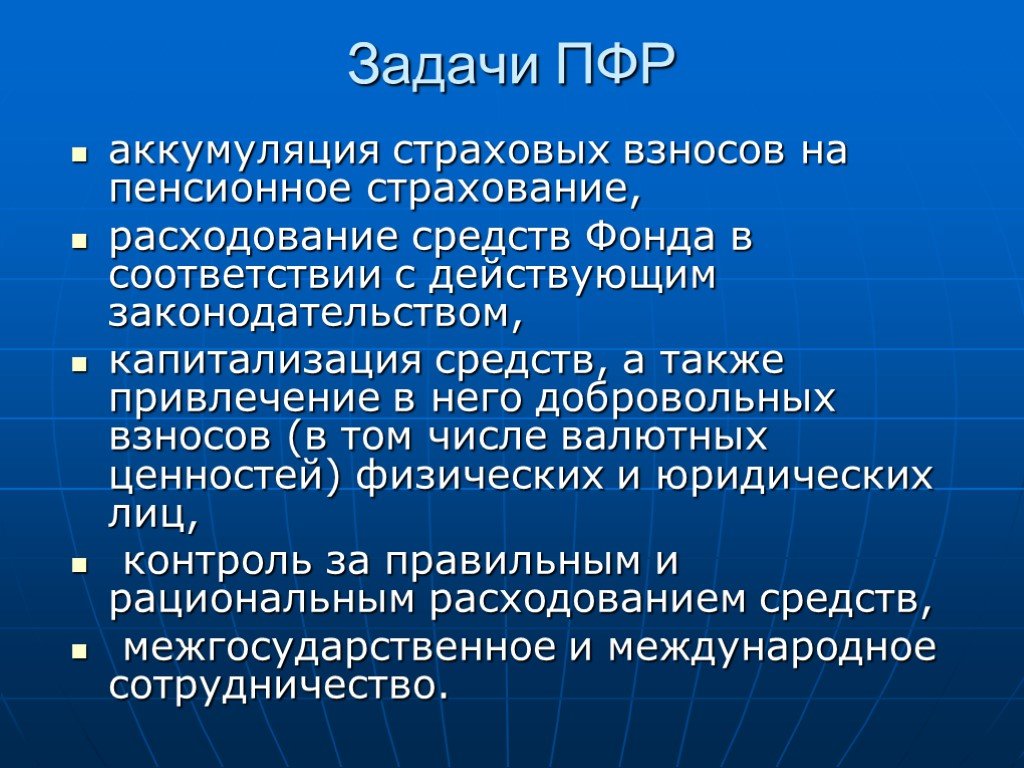

Слайд 68Задачи ПФР

аккумуляция страховых взносов на пенсионное страхование, расходование средств Фонда в соответствии с действующим законодательством, капитализация средств, а также привлечение в него добровольных взносов (в том числе валютных ценностей) физических и юридических лиц, контроль за правильным и рациональным расходованием средств, межгосударственное и международное сотрудничество.

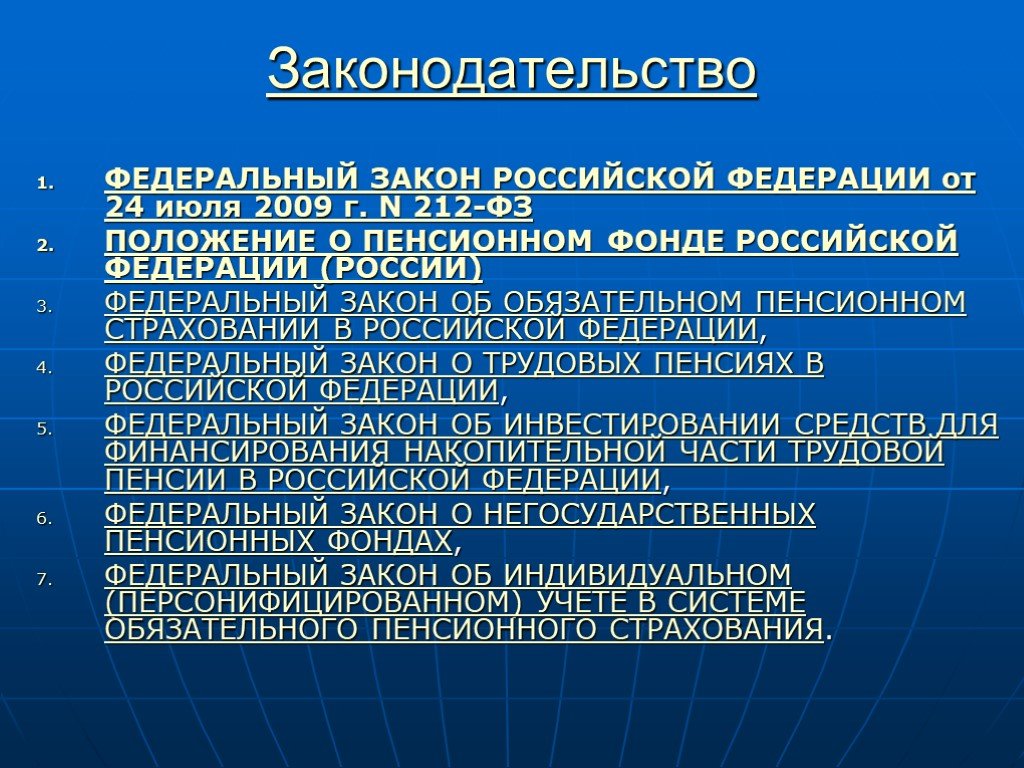

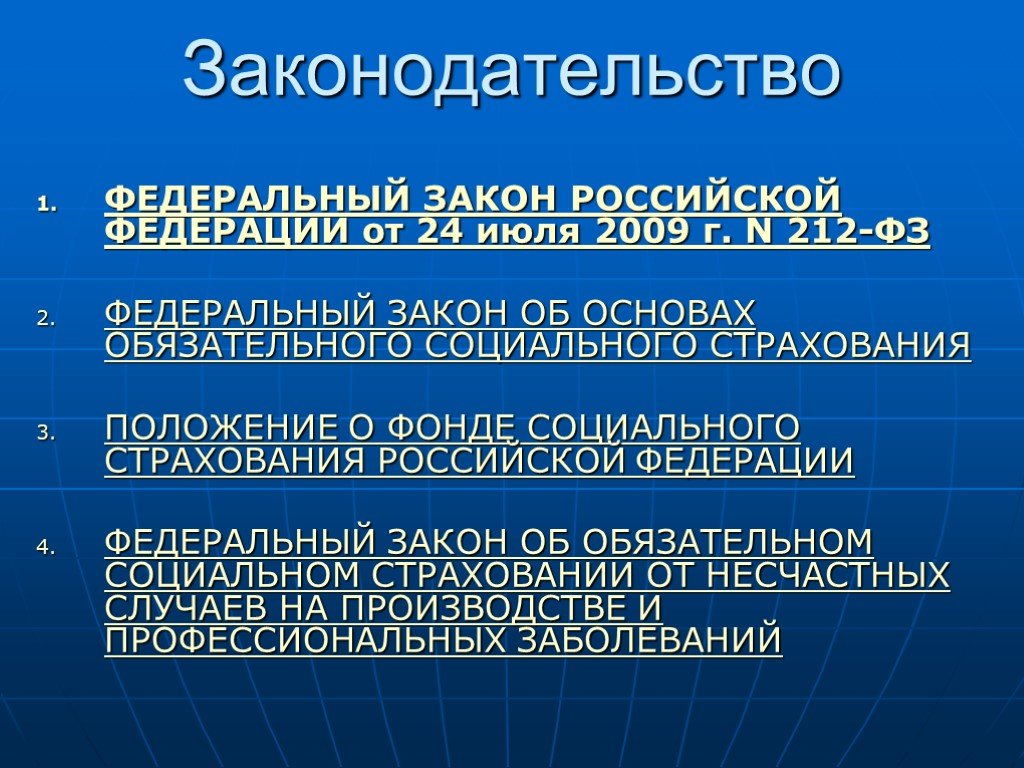

Слайд 69Законодательство

ФЕДЕРАЛЬНЫЙ ЗАКОН РОССИЙСКОЙ ФЕДЕРАЦИИ от 24 июля 2009 г. N 212-ФЗ ПОЛОЖЕНИЕ О ПЕНСИОННОМ ФОНДЕ РОССИЙСКОЙ ФЕДЕРАЦИИ (РОССИИ) ФЕДЕРАЛЬНЫЙ ЗАКОН ОБ ОБЯЗАТЕЛЬНОМ ПЕНСИОННОМ СТРАХОВАНИИ В РОССИЙСКОЙ ФЕДЕРАЦИИ, ФЕДЕРАЛЬНЫЙ ЗАКОН О ТРУДОВЫХ ПЕНСИЯХ В РОССИЙСКОЙ ФЕДЕРАЦИИ, ФЕДЕРАЛЬНЫЙ ЗАКОН ОБ ИНВЕСТИРОВАНИИ СРЕДСТВ ДЛЯ ФИНАНСИРОВАНИЯ НАКОПИТЕЛЬНОЙ ЧАСТИ ТРУДОВОЙ ПЕНСИИ В РОССИЙСКОЙ ФЕДЕРАЦИИ, ФЕДЕРАЛЬНЫЙ ЗАКОН О НЕГОСУДАРСТВЕННЫХ ПЕНСИОННЫХ ФОНДАХ, ФЕДЕРАЛЬНЫЙ ЗАКОН ОБ ИНДИВИДУАЛЬНОМ (ПЕРСОНИФИЦИРОВАННОМ) УЧЕТЕ В СИСТЕМЕ ОБЯЗАТЕЛЬНОГО ПЕНСИОННОГО СТРАХОВАНИЯ.

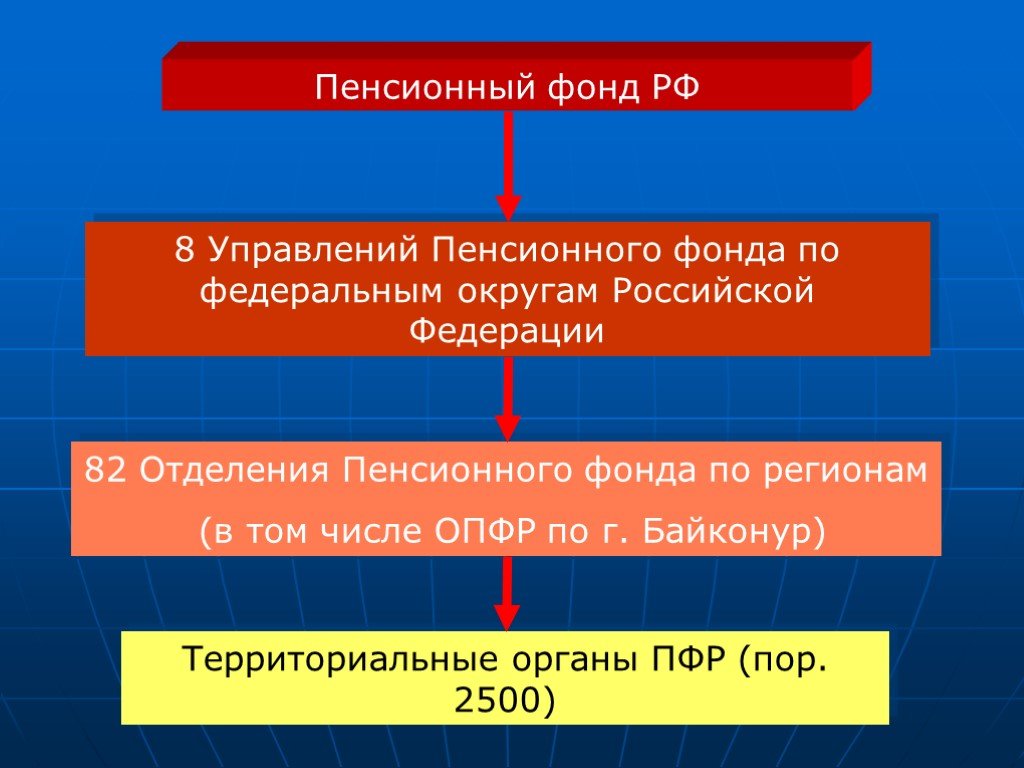

Слайд 708 Управлений Пенсионного фонда по федеральным округам Российской Федерации

82 Отделения Пенсионного фонда по регионам (в том числе ОПФР по г. Байконур)

Территориальные органы ПФР (пор. 2500)

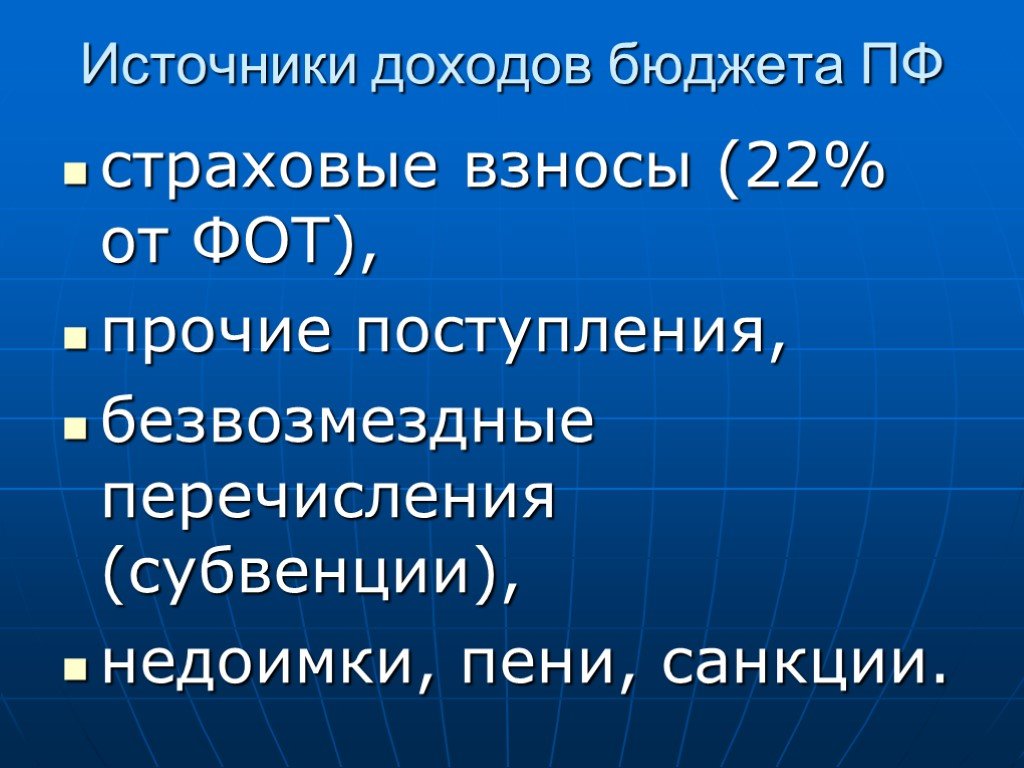

Слайд 71Источники доходов бюджета ПФ

страховые взносы (22% от ФОТ), прочие поступления, безвозмездные перечисления (субвенции), недоимки, пени, санкции.

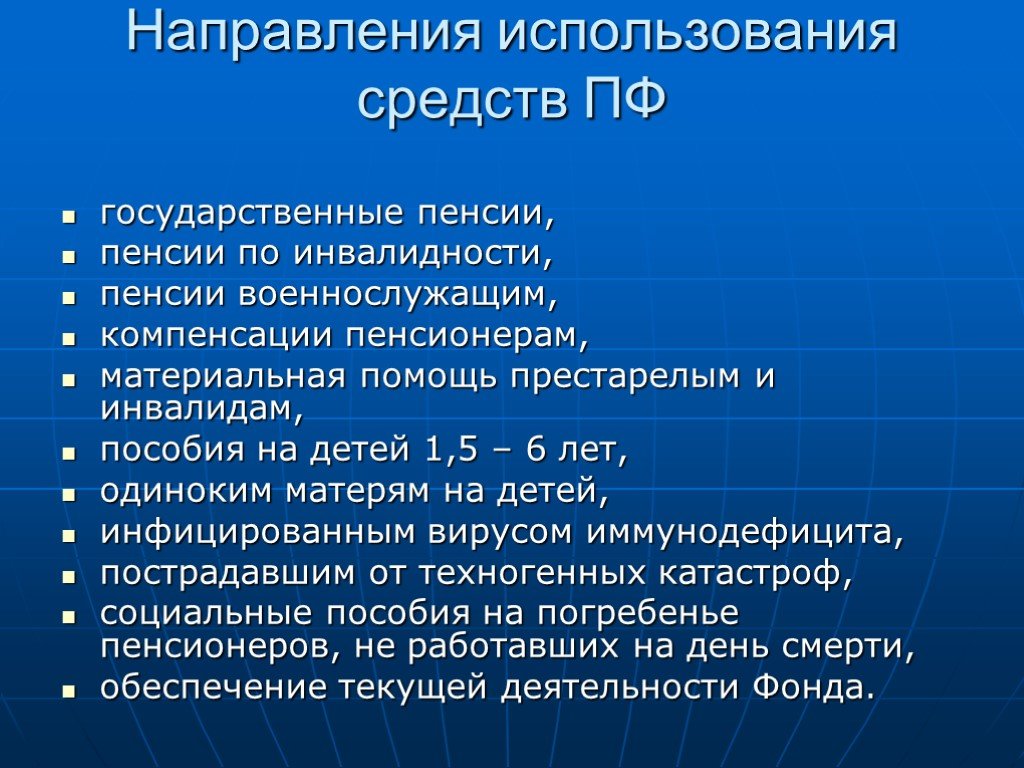

Слайд 72Направления использования средств ПФ

государственные пенсии, пенсии по инвалидности, пенсии военнослужащим, компенсации пенсионерам, материальная помощь престарелым и инвалидам, пособия на детей 1,5 – 6 лет, одиноким матерям на детей, инфицированным вирусом иммунодефицита, пострадавшим от техногенных катастроф, социальные пособия на погребенье пенсионеров, не работавших на день смерти, обеспечение текущей деятельности Фонда.

Слайд 73Федеральный Закон О БЮДЖЕТЕ ПЕНСИОННОГО ФОНДА РОССИЙСКОЙ ФЕДЕРАЦИИ НА 2012 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2013 И 2014 ГОДОВ

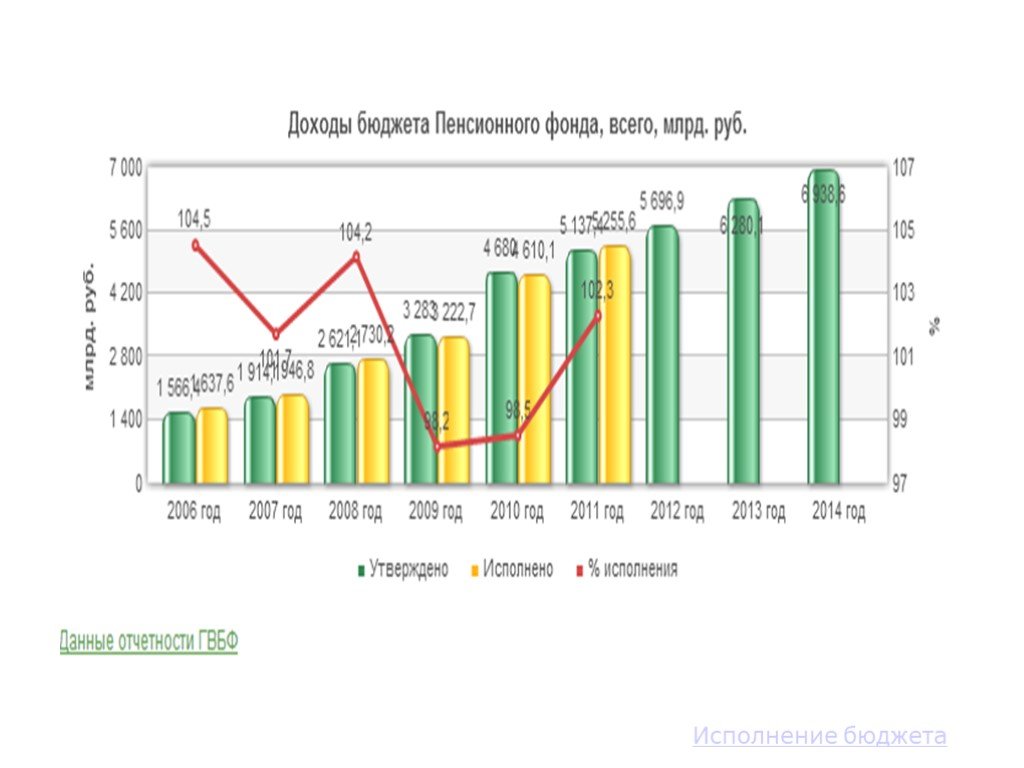

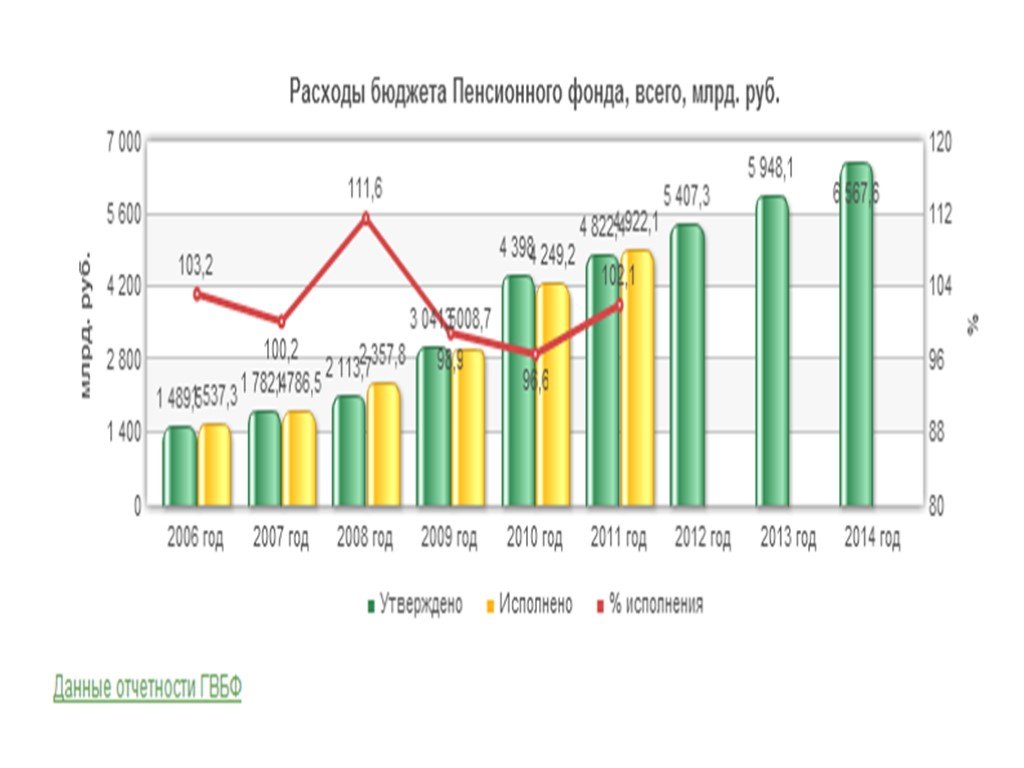

Слайд 74Бюджет ПФРФ на 2012 год

Слайд 75Исполнение бюджета

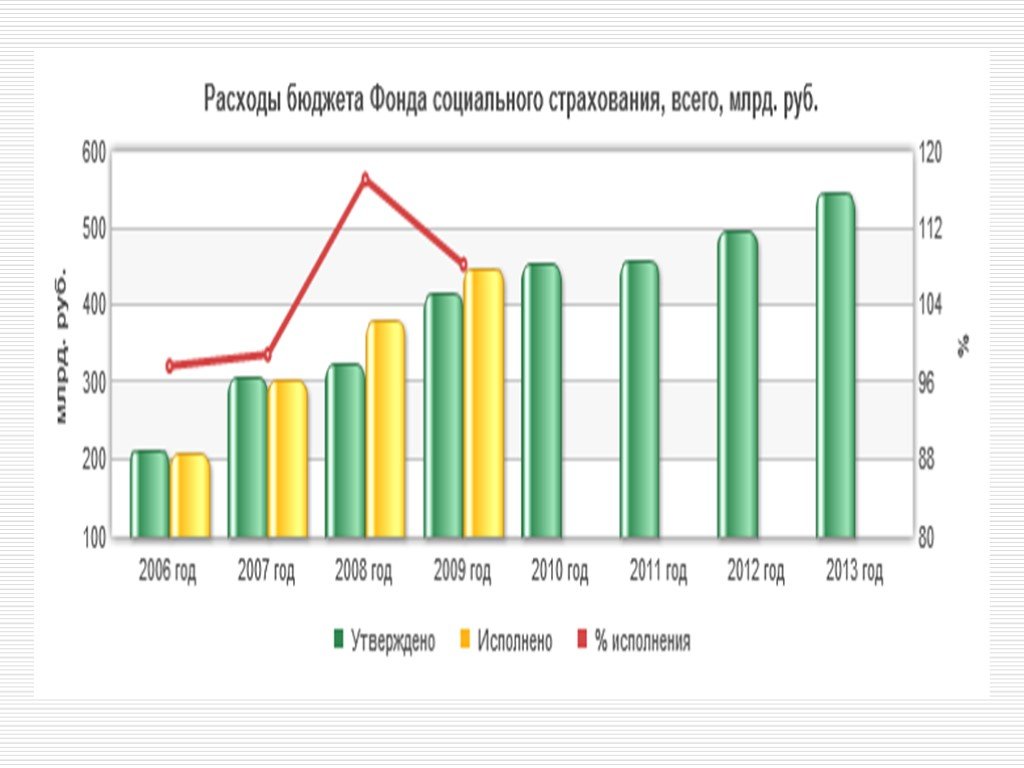

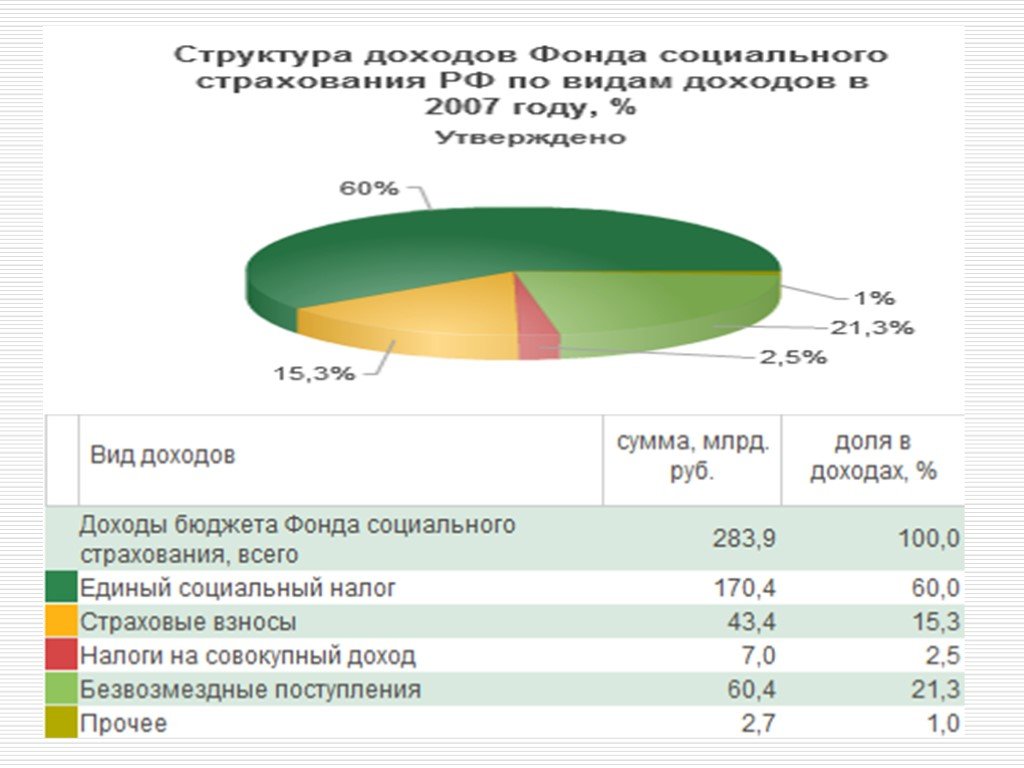

Слайд 77Фонд социального страхования

образован в соответствие с указом президента РФ от 7 августа 1992 года №822 «О ФСС РФ», Цель – способствовать материальному обеспечению лиц, по ряду причин не участвующих в трудовом процессе, является самостоятельным финансово-кредитным учреждением

http://www.fss.ru/

Слайд 78ФЕДЕРАЛЬНЫЙ ЗАКОН РОССИЙСКОЙ ФЕДЕРАЦИИ от 24 июля 2009 г. N 212-ФЗ ФЕДЕРАЛЬНЫЙ ЗАКОН ОБ ОСНОВАХ ОБЯЗАТЕЛЬНОГО СОЦИАЛЬНОГО СТРАХОВАНИЯ ПОЛОЖЕНИЕ О ФОНДЕ СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ ФЕДЕРАЛЬНЫЙ ЗАКОН ОБ ОБЯЗАТЕЛЬНОМ СОЦИАЛЬНОМ СТРАХОВАНИИ ОТ НЕСЧАСТНЫХ СЛУЧАЕВ НА ПРОИЗВОДСТВЕ И ПРОФЕССИОНАЛЬНЫХ ЗАБОЛЕВАНИЙ

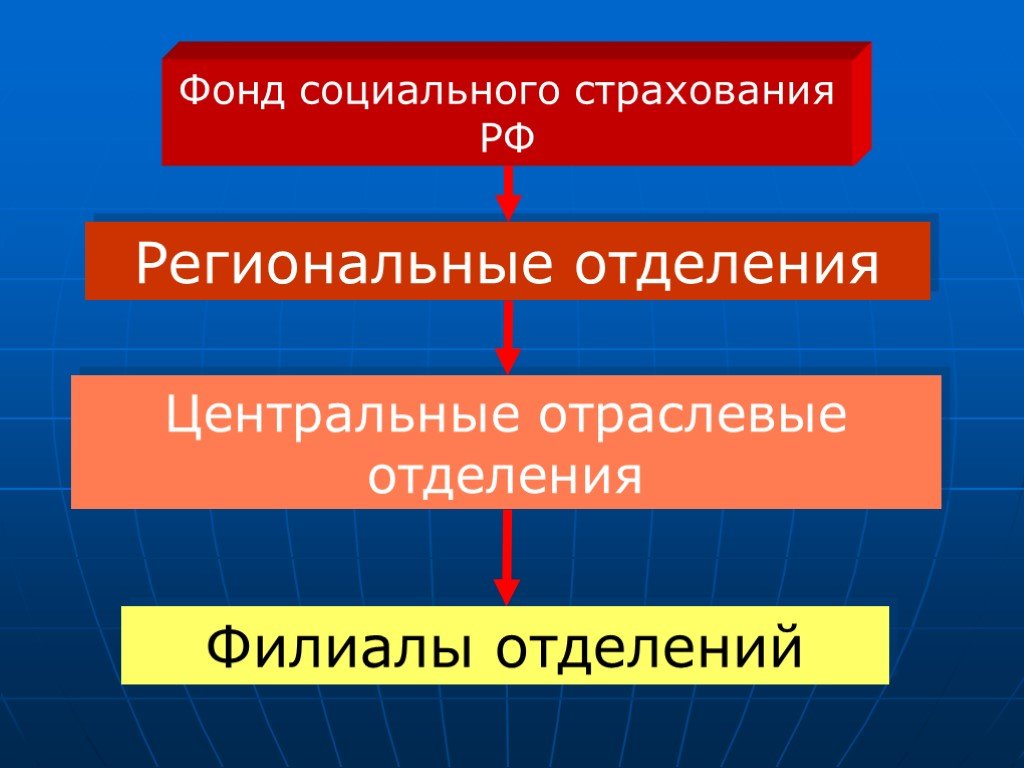

Слайд 79Региональные отделения

Центральные отраслевые отделения

Филиалы отделений

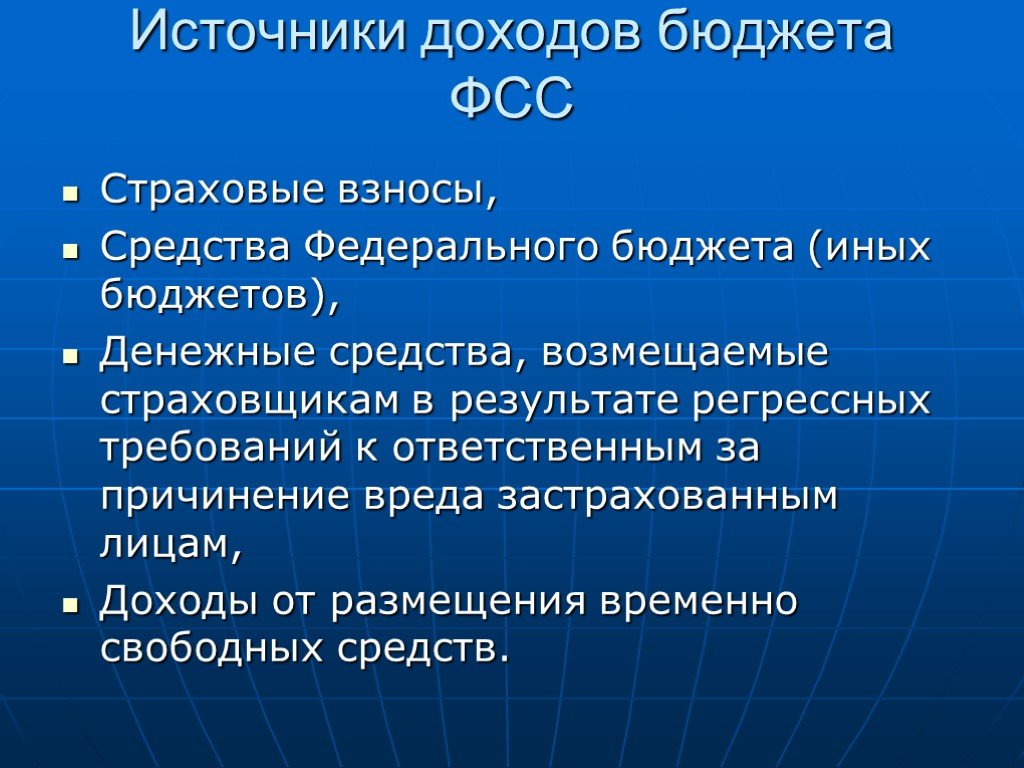

Слайд 80Источники доходов бюджета ФСС

Страховые взносы, Средства Федерального бюджета (иных бюджетов), Денежные средства, возмещаемые страховщикам в результате регрессных требований к ответственным за причинение вреда застрахованным лицам, Доходы от размещения временно свободных средств.

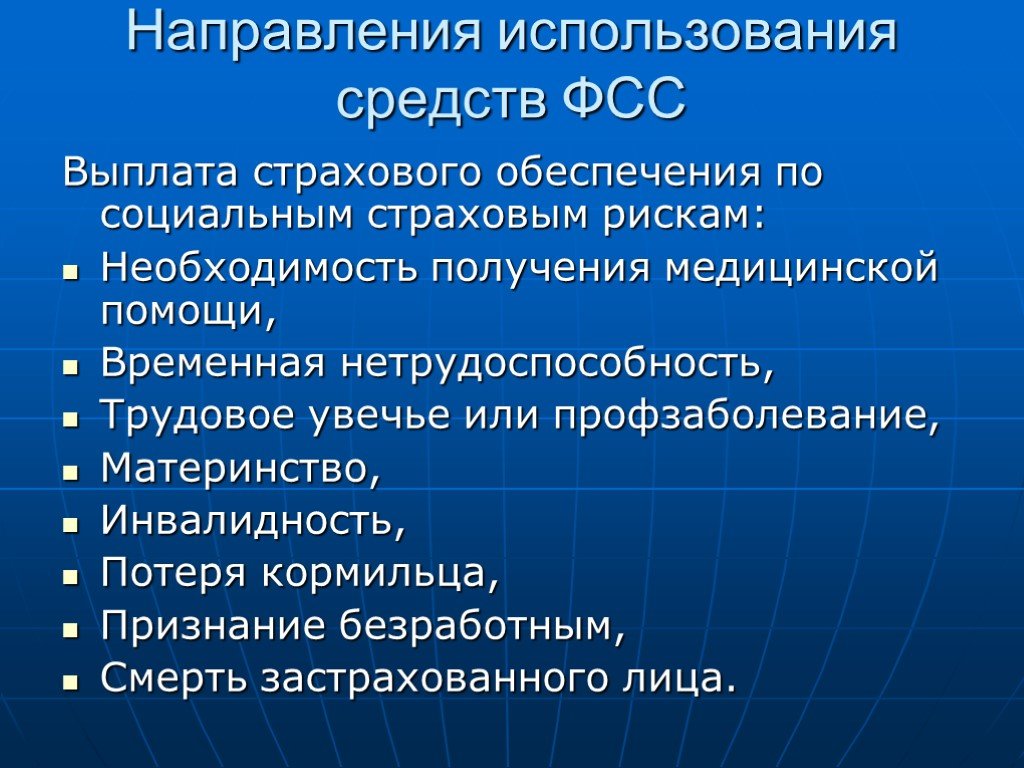

Слайд 81Направления использования средств ФСС

Выплата страхового обеспечения по социальным страховым рискам: Необходимость получения медицинской помощи, Временная нетрудоспособность, Трудовое увечье или профзаболевание, Материнство, Инвалидность, Потеря кормильца, Признание безработным, Смерть застрахованного лица.

Слайд 82Федеральный закон О БЮДЖЕТЕ ФОНДА СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ НА 2012 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2013 И 2014 ГОДОВ

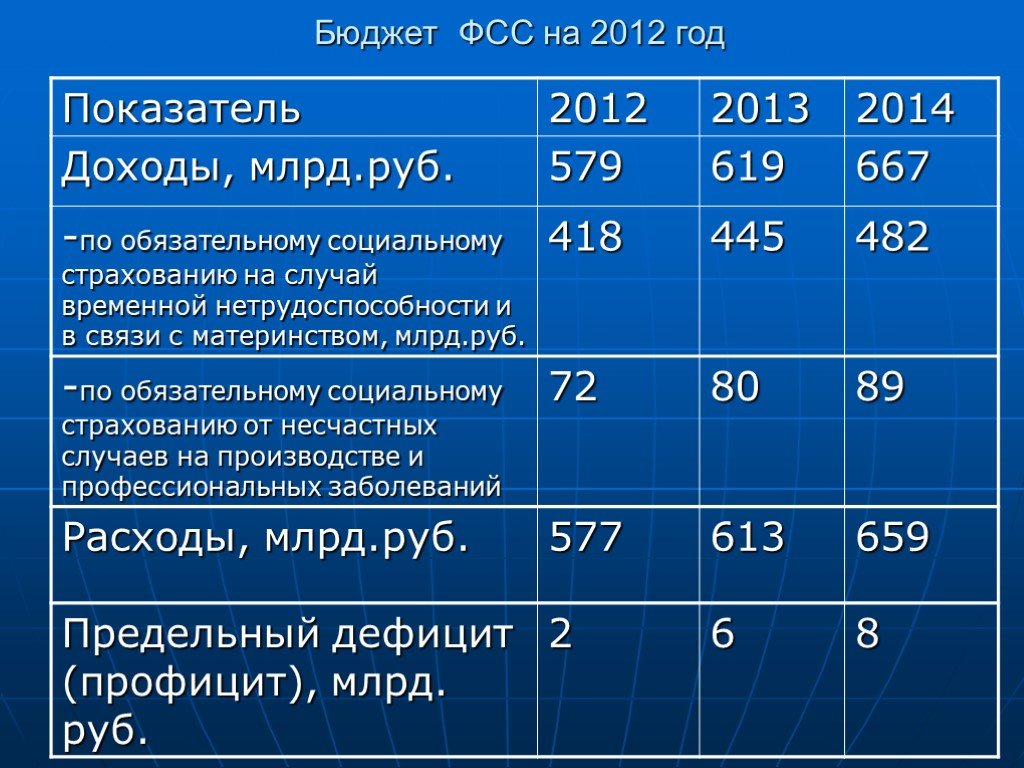

Слайд 83Бюджет ФСС на 2012 год

Слайд 84Федеральный закон от 08.12.2010 N 331-ФЗ "О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2011 год и на плановый период 2012 и 2013 годов"

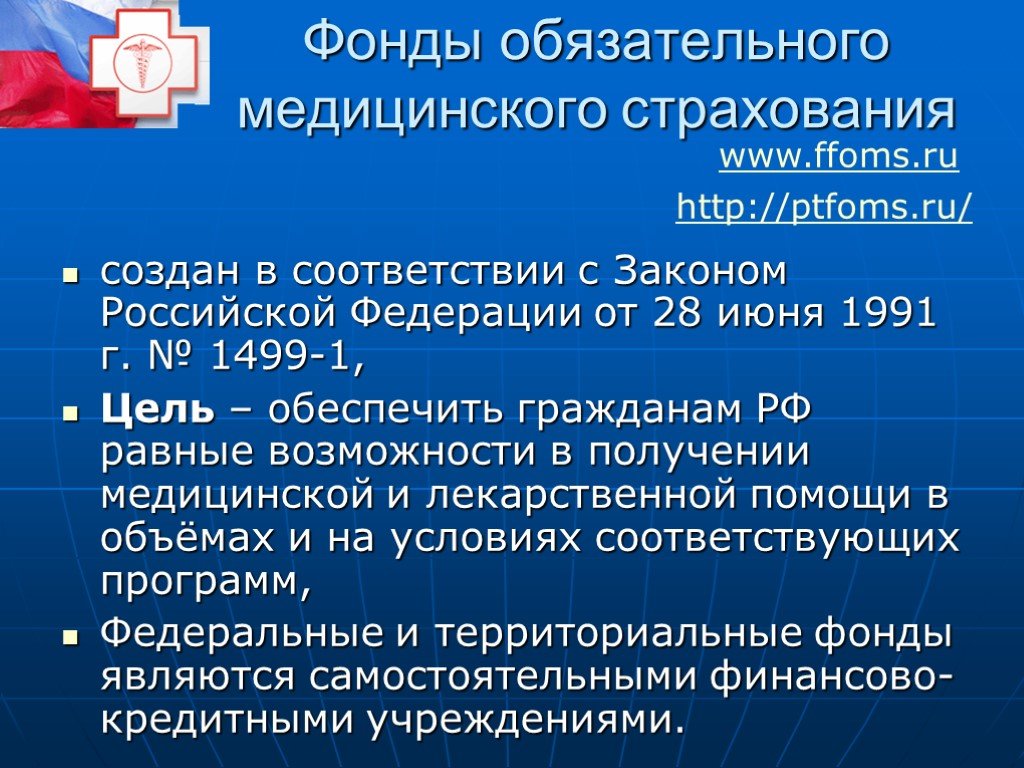

Слайд 89Фонды обязательного медицинского страхования

создан в соответствии с Законом Российской Федерации от 28 июня 1991 г. № 1499-1, Цель – обеспечить гражданам РФ равные возможности в получении медицинской и лекарственной помощи в объёмах и на условиях соответствующих программ, Федеральные и территориальные фонды являются самостоятельными финансово-кредитными учреждениями.

www.ffoms.ru http://ptfoms.ru/

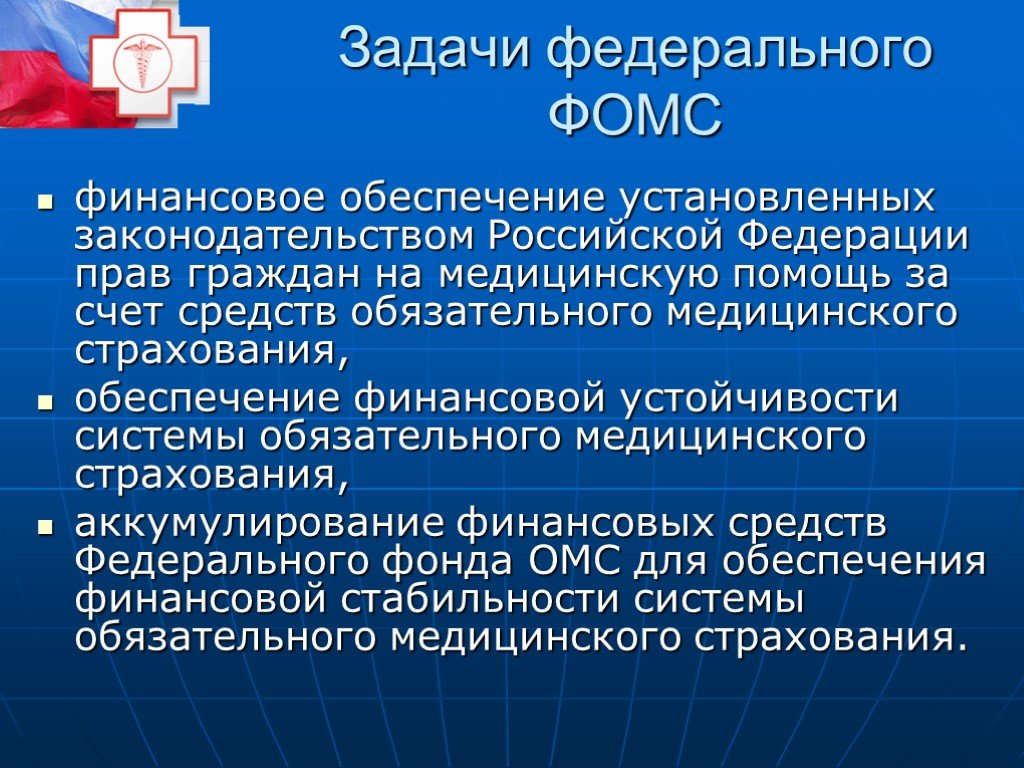

Слайд 90Задачи федерального ФОМС

финансовое обеспечение установленных законодательством Российской Федерации прав граждан на медицинскую помощь за счет средств обязательного медицинского страхования, обеспечение финансовой устойчивости системы обязательного медицинского страхования, аккумулирование финансовых средств Федерального фонда ОМС для обеспечения финансовой стабильности системы обязательного медицинского страхования.

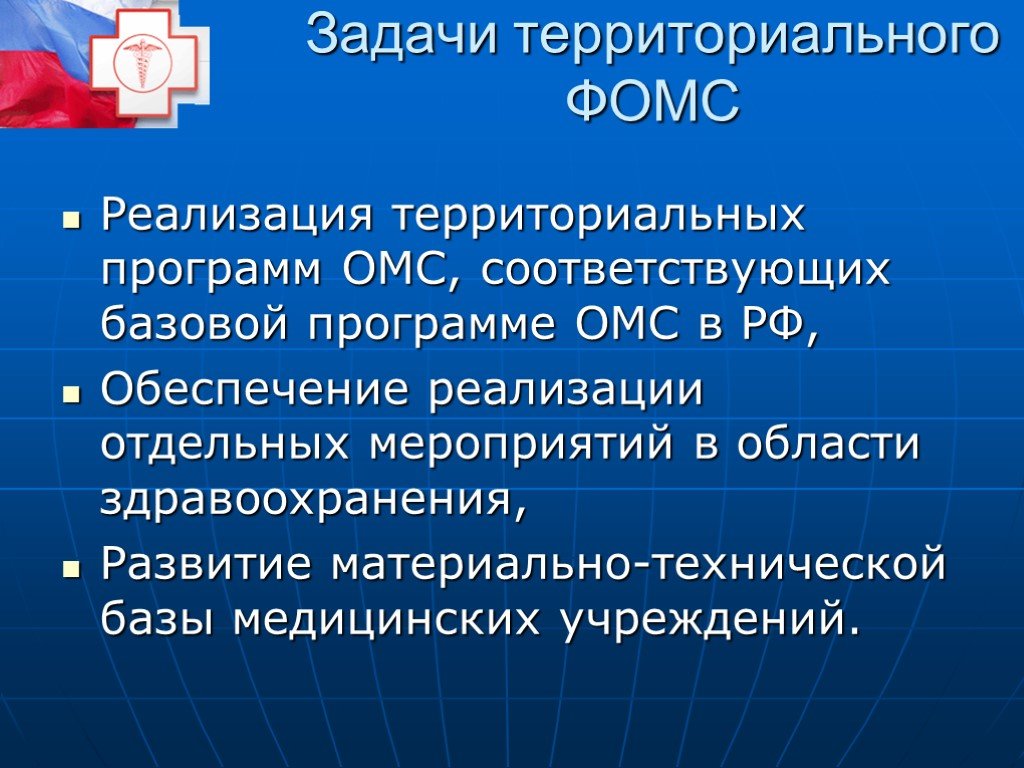

Слайд 91Задачи территориального ФОМС

Реализация территориальных программ ОМС, соответствующих базовой программе ОМС в РФ, Обеспечение реализации отдельных мероприятий в области здравоохранения, Развитие материально-технической базы медицинских учреждений.

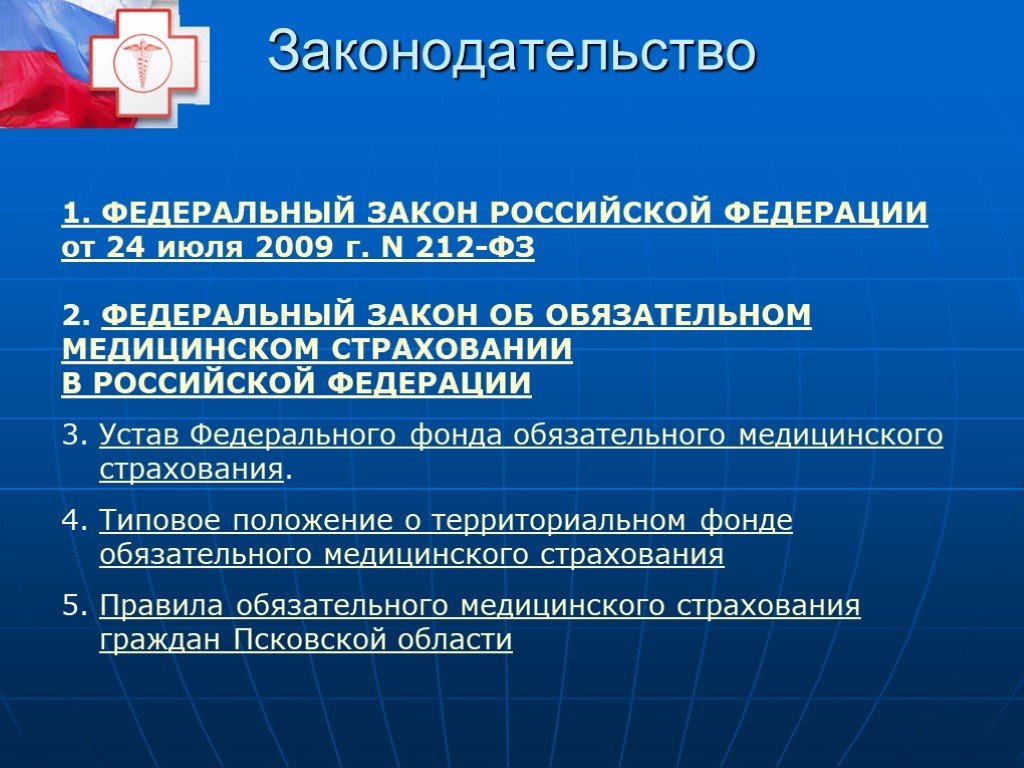

Слайд 921. ФЕДЕРАЛЬНЫЙ ЗАКОН РОССИЙСКОЙ ФЕДЕРАЦИИ от 24 июля 2009 г. N 212-ФЗ 2. ФЕДЕРАЛЬНЫЙ ЗАКОН ОБ ОБЯЗАТЕЛЬНОМ МЕДИЦИНСКОМ СТРАХОВАНИИ В РОССИЙСКОЙ ФЕДЕРАЦИИ 3. Устав Федерального фонда обязательного медицинского страхования. 4. Типовое положение о территориальном фонде обязательного медицинского страхования 5. Правила обязательного медицинского страхования граждан Псковской области

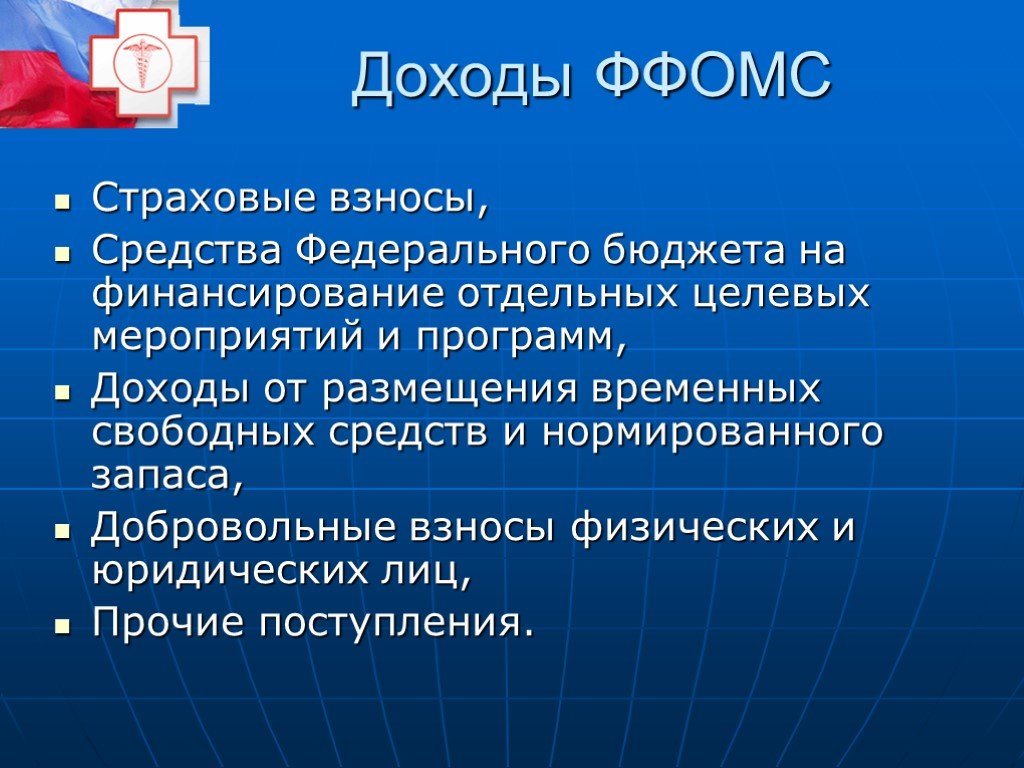

Слайд 93Доходы ФФОМС

Страховые взносы, Средства Федерального бюджета на финансирование отдельных целевых мероприятий и программ, Доходы от размещения временных свободных средств и нормированного запаса, Добровольные взносы физических и юридических лиц, Прочие поступления.

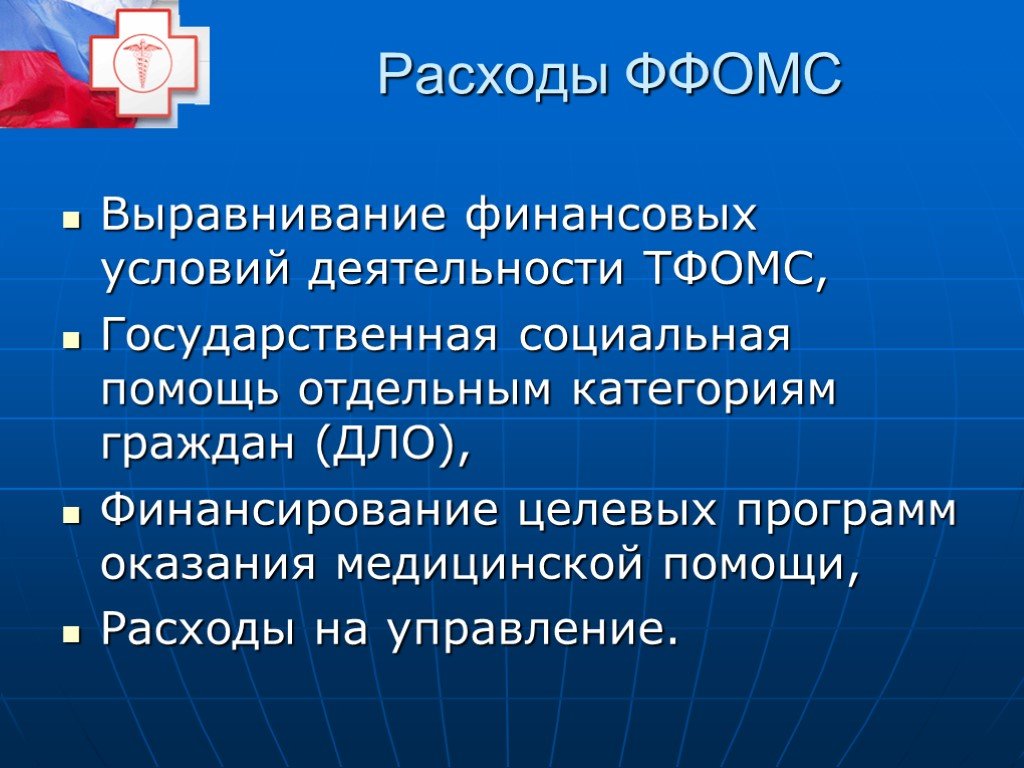

Слайд 94Расходы ФФОМС

Выравнивание финансовых условий деятельности ТФОМС, Государственная социальная помощь отдельным категориям граждан (ДЛО), Финансирование целевых программ оказания медицинской помощи, Расходы на управление.

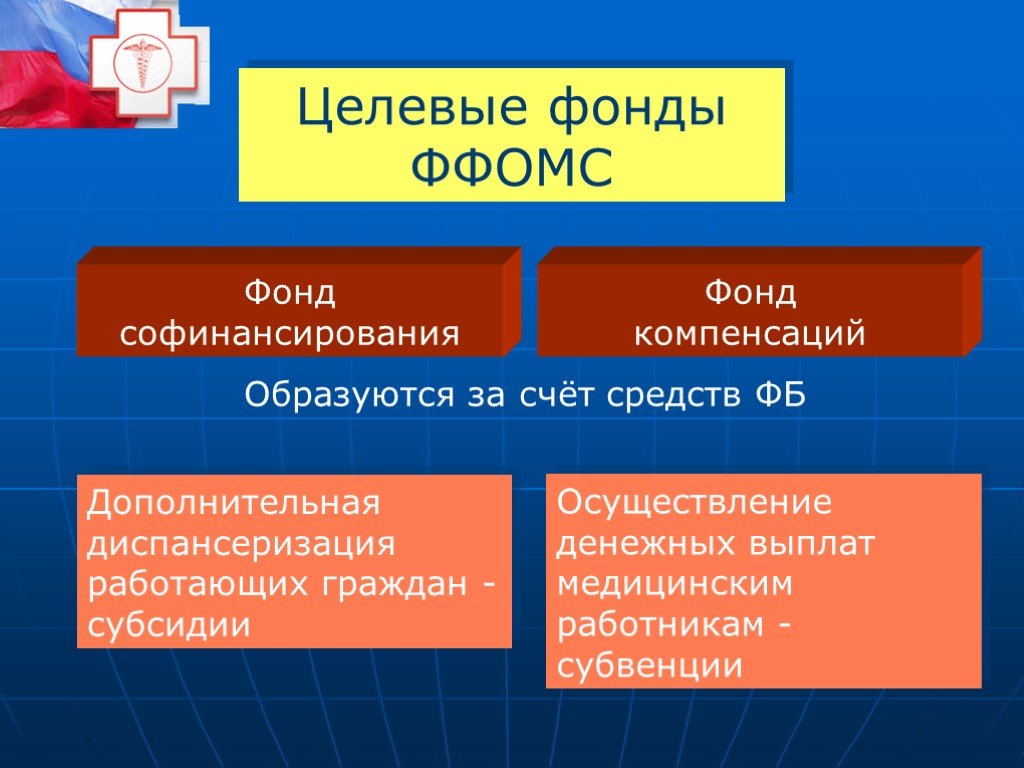

Слайд 95Целевые фонды ФФОМС

Фонд софинансирования

Фонд компенсаций

Образуются за счёт средств ФБ

Дополнительная диспансеризация работающих граждан - субсидии

Осуществление денежных выплат медицинским работникам - субвенции

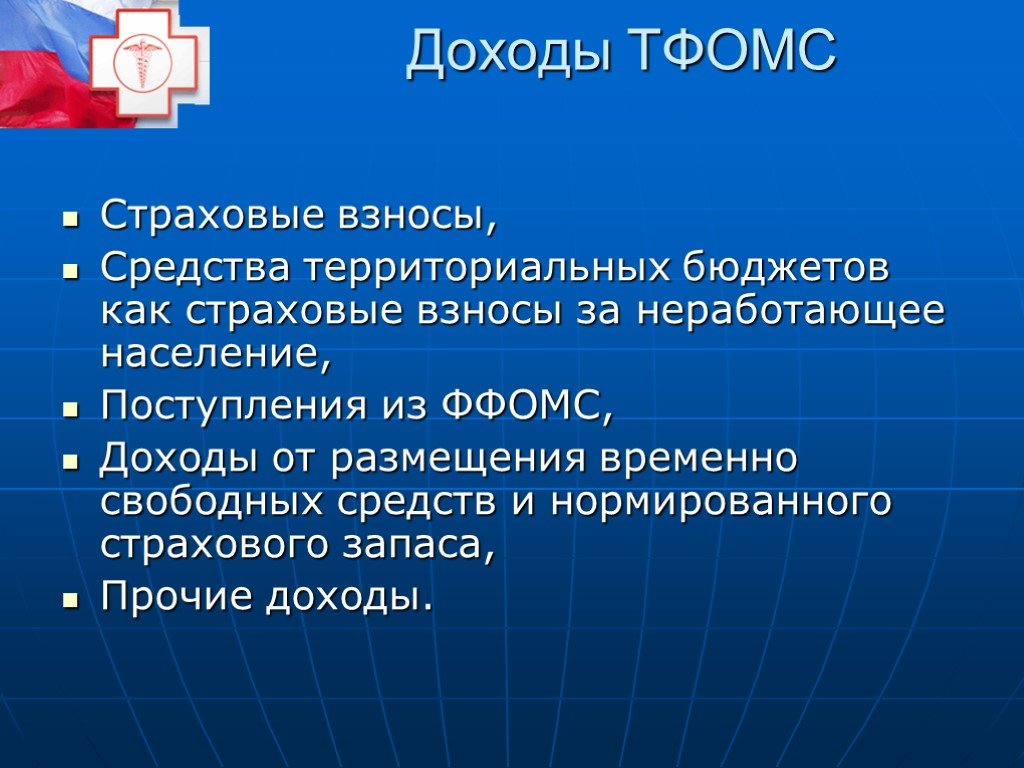

Слайд 96Доходы ТФОМС

Страховые взносы, Средства территориальных бюджетов как страховые взносы за неработающее население, Поступления из ФФОМС, Доходы от размещения временно свободных средств и нормированного страхового запаса, Прочие доходы.

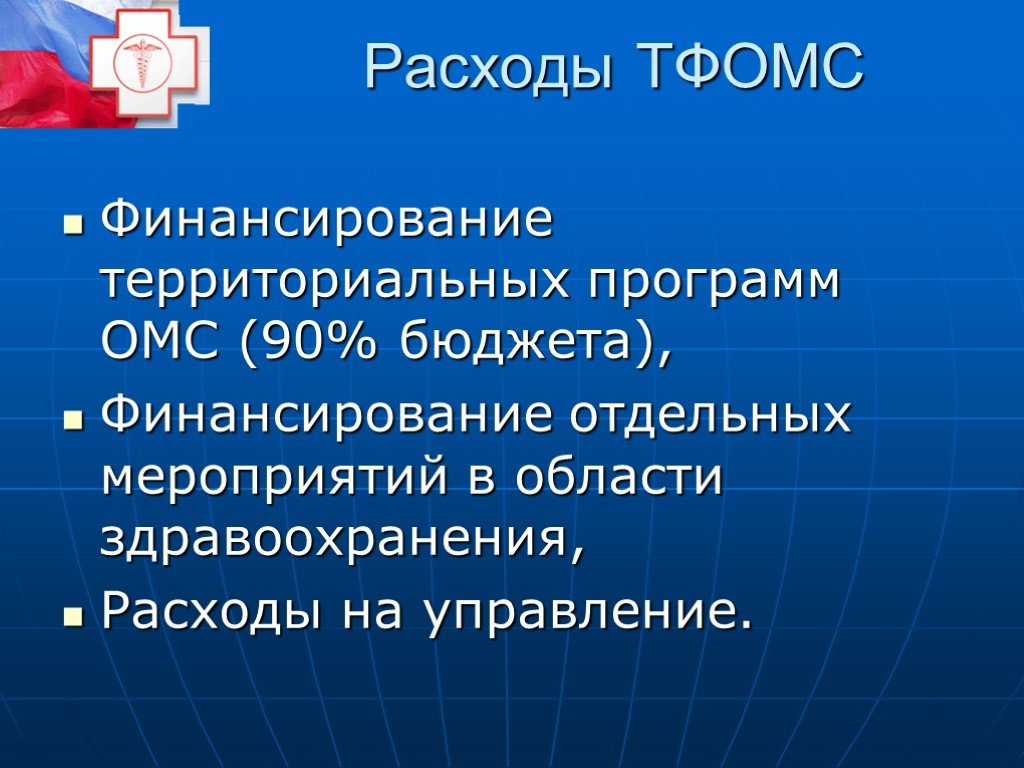

Слайд 97Расходы ТФОМС

Финансирование территориальных программ ОМС (90% бюджета), Финансирование отдельных мероприятий в области здравоохранения, Расходы на управление.

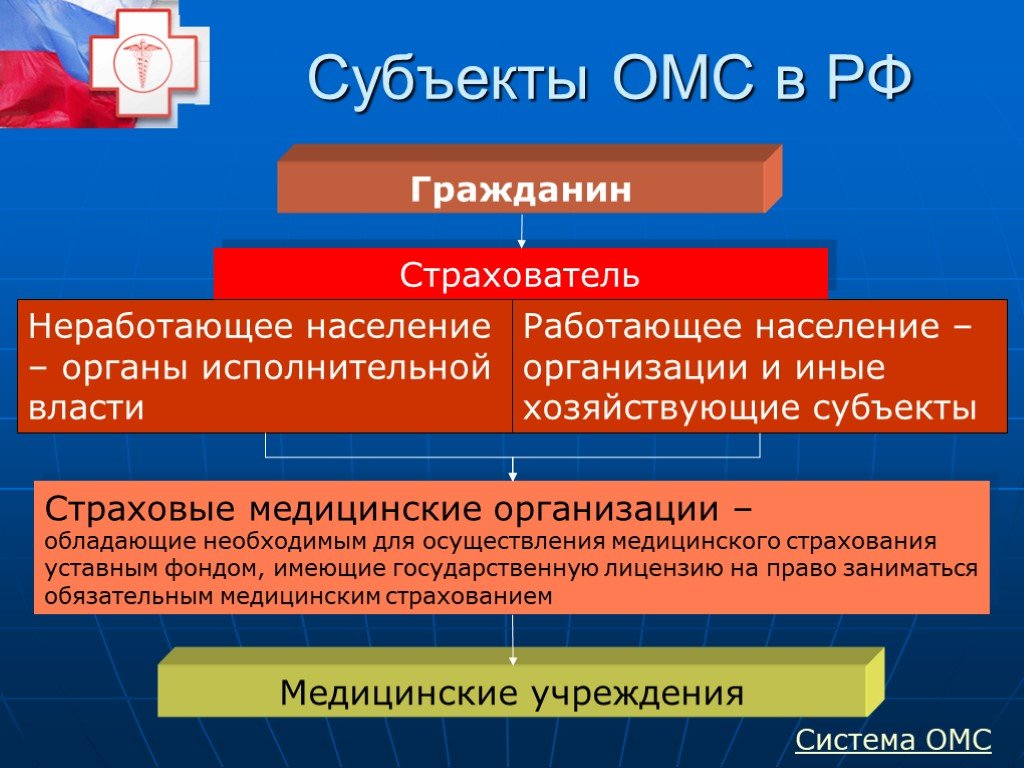

Слайд 98Субъекты ОМС в РФ Гражданин Страхователь

Неработающее население – органы исполнительной власти

Работающее население – организации и иные хозяйствующие субъекты

Страховые медицинские организации – обладающие необходимым для осуществления медицинского страхования уставным фондом, имеющие государственную лицензию на право заниматься обязательным медицинским страхованием

Медицинские учреждения

Система ОМС

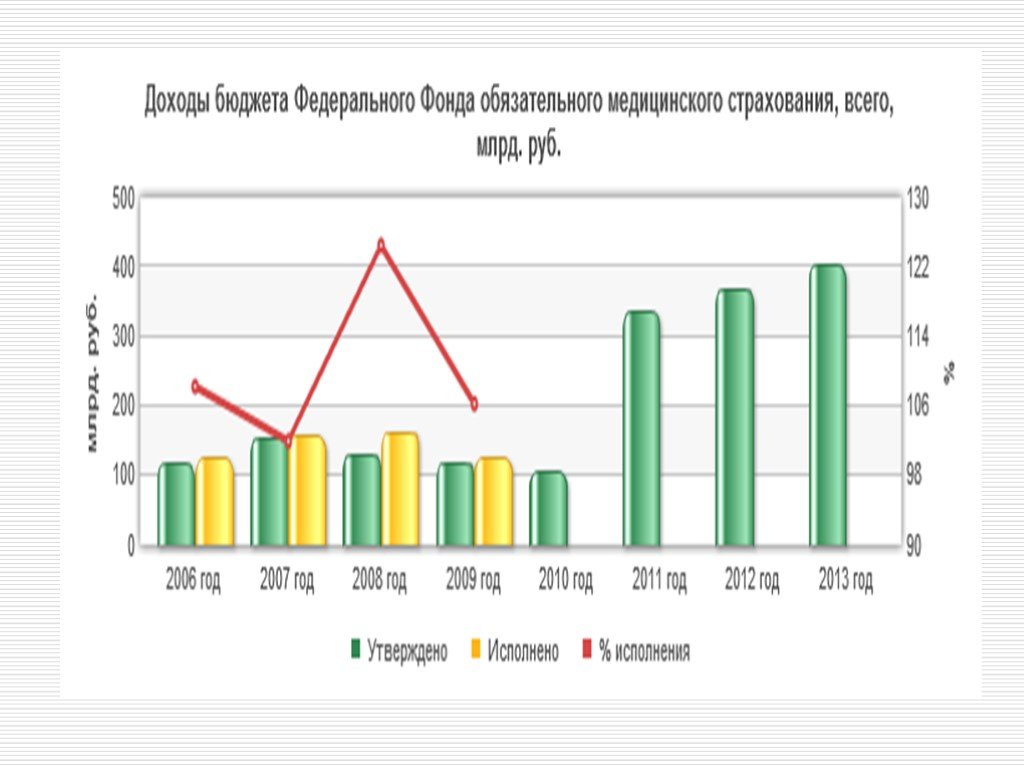

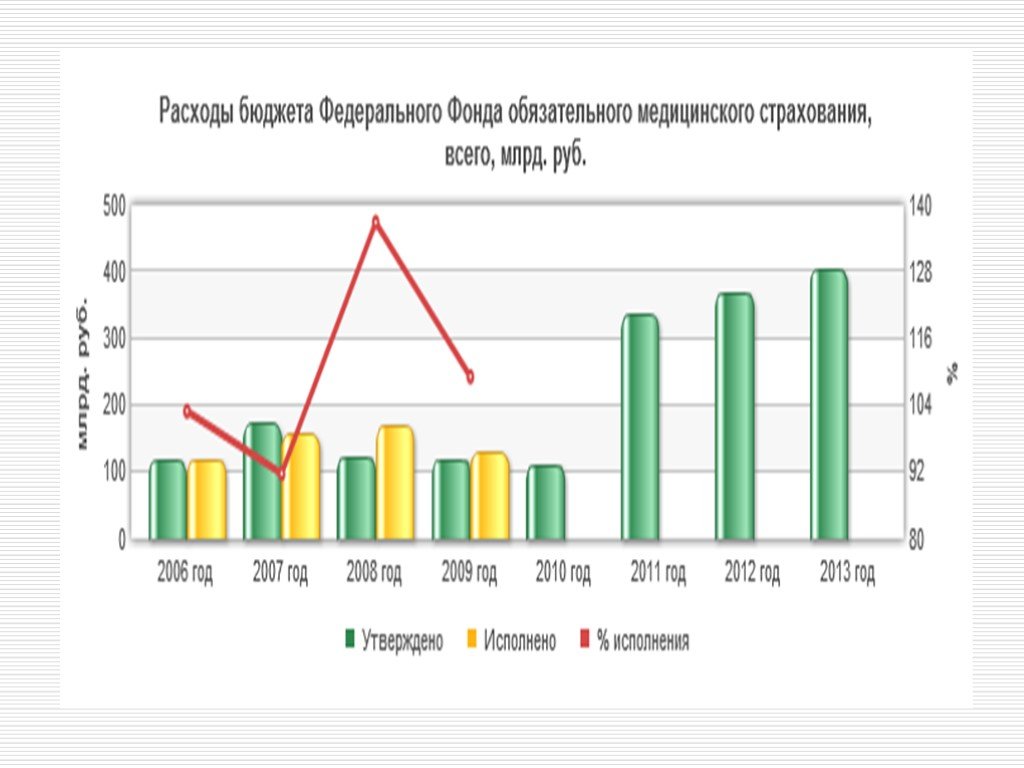

Слайд 99Федеральный закон О БЮДЖЕТЕ ФЕДЕРАЛЬНОГО ФОНДА ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ НА 2012 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2013 И 2014 ГОДОВ

Слайд 100О бюджете ФФОМС на 2012 год и на плановый период 2013 и 2014 годов

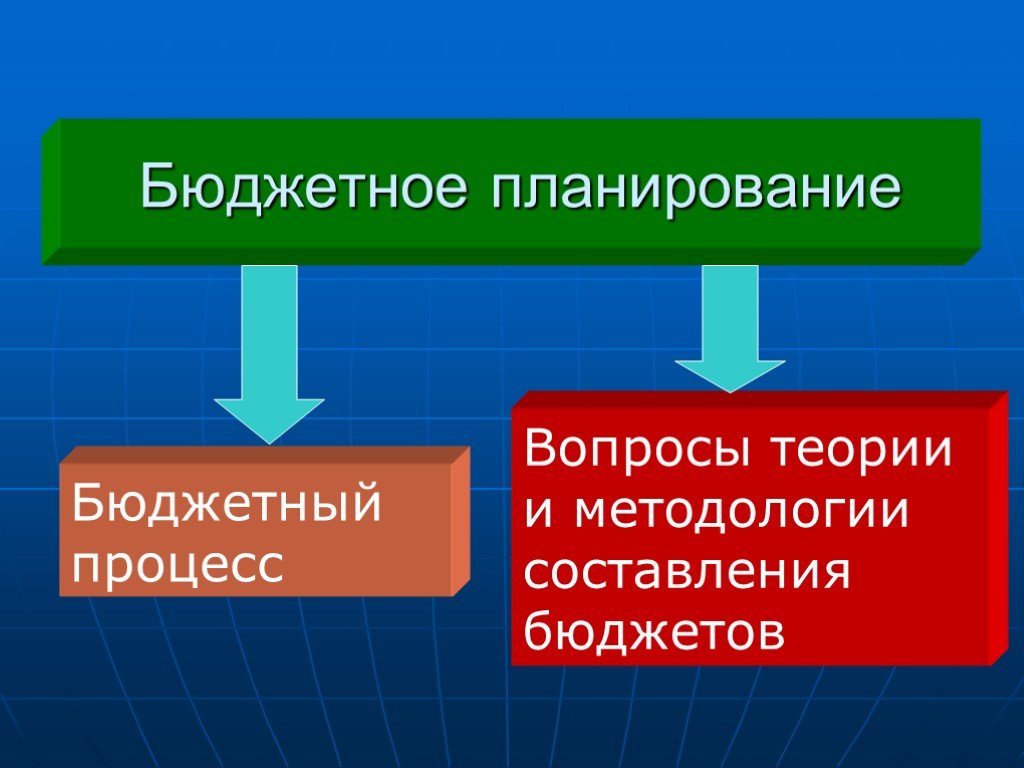

Слайд 103Бюджетное планирование

регулирование бюджетных вопросов едиными правовыми нормами; адресный и целевой характер направления бюджетных средств; непрерывность планирования годового бюджета; стабильность финансовых показателей (норм, налоговых ставок, смет).

Принципы:

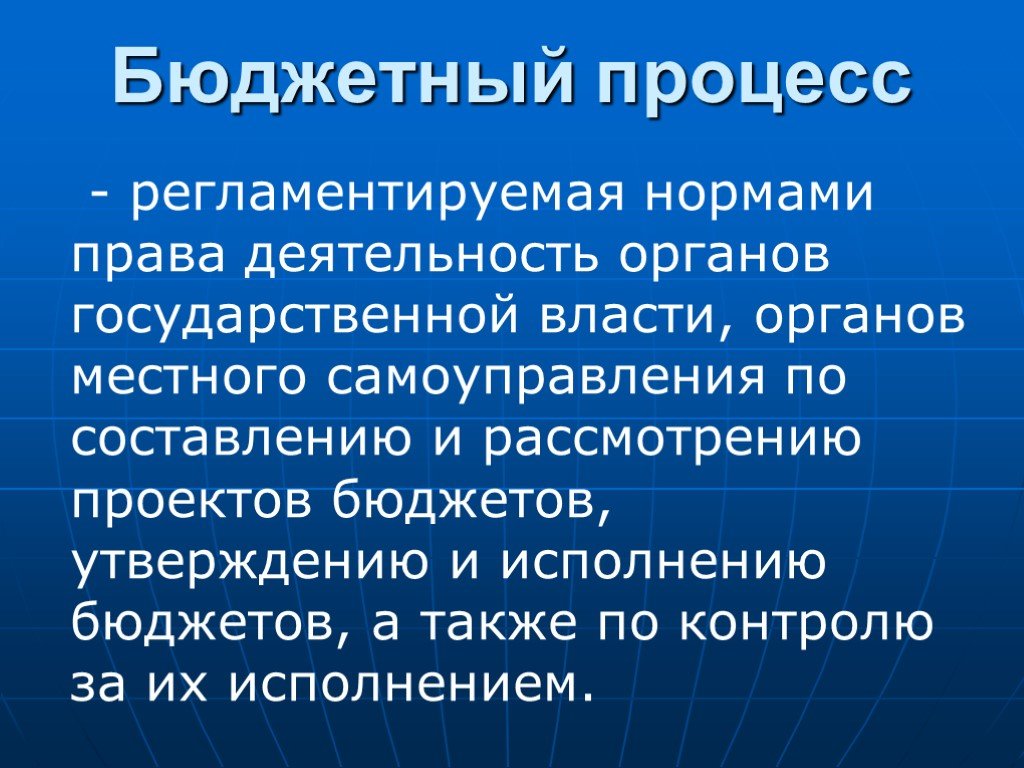

Слайд 104Бюджетный процесс

Вопросы теории и методологии составления бюджетов

Слайд 105- регламентируемая нормами права деятельность органов государственной власти, органов местного самоуправления по составлению и рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, а также по контролю за их исполнением.

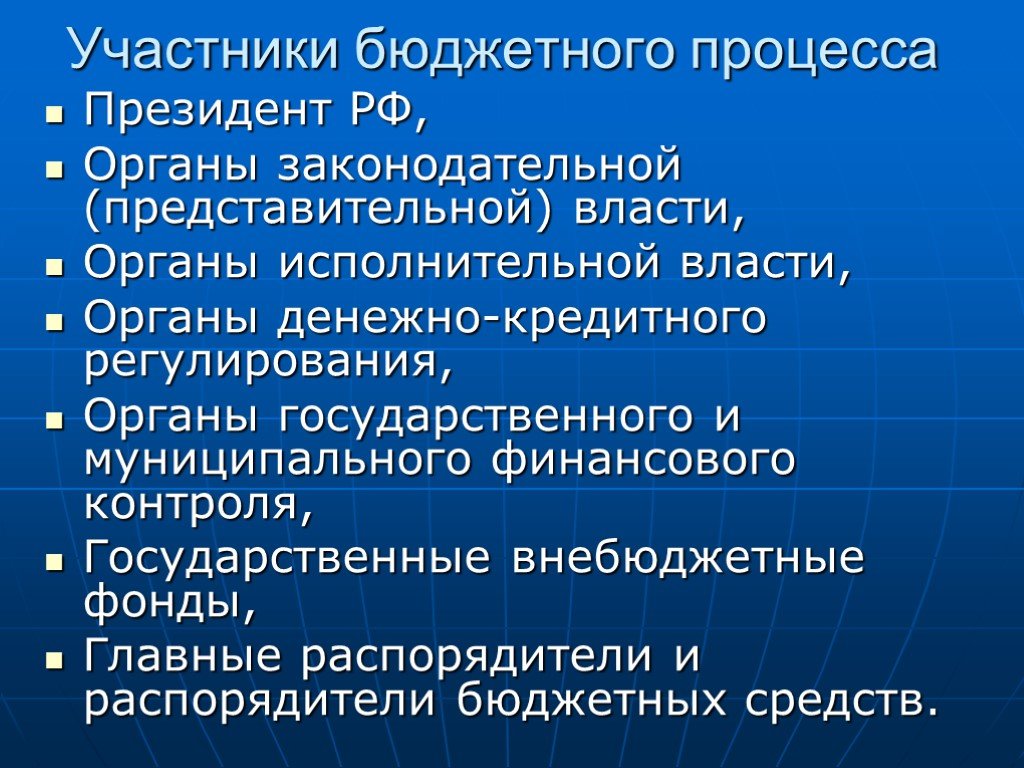

Слайд 106Участники бюджетного процесса

Президент РФ, Органы законодательной (представительной) власти, Органы исполнительной власти, Органы денежно-кредитного регулирования, Органы государственного и муниципального финансового контроля, Государственные внебюджетные фонды, Главные распорядители и распорядители бюджетных средств.

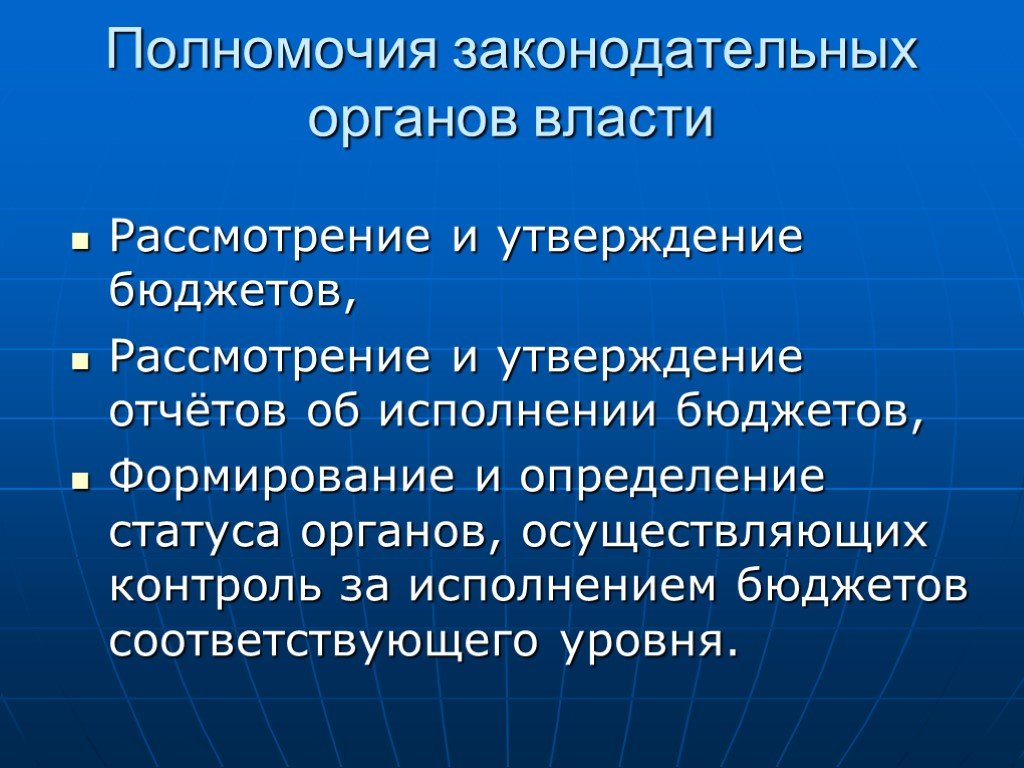

Слайд 107Полномочия законодательных органов власти

Рассмотрение и утверждение бюджетов, Рассмотрение и утверждение отчётов об исполнении бюджетов, Формирование и определение статуса органов, осуществляющих контроль за исполнением бюджетов соответствующего уровня.

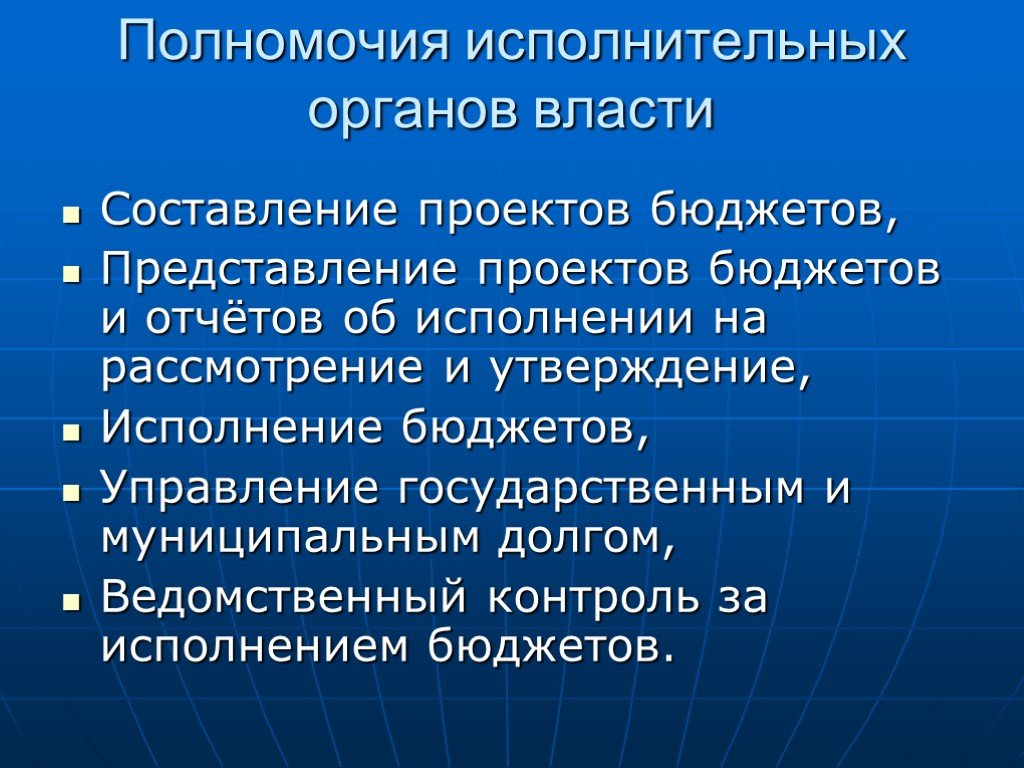

Слайд 108Полномочия исполнительных органов власти

Составление проектов бюджетов, Представление проектов бюджетов и отчётов об исполнении на рассмотрение и утверждение, Исполнение бюджетов, Управление государственным и муниципальным долгом, Ведомственный контроль за исполнением бюджетов.

Слайд 109Полномочия ФК

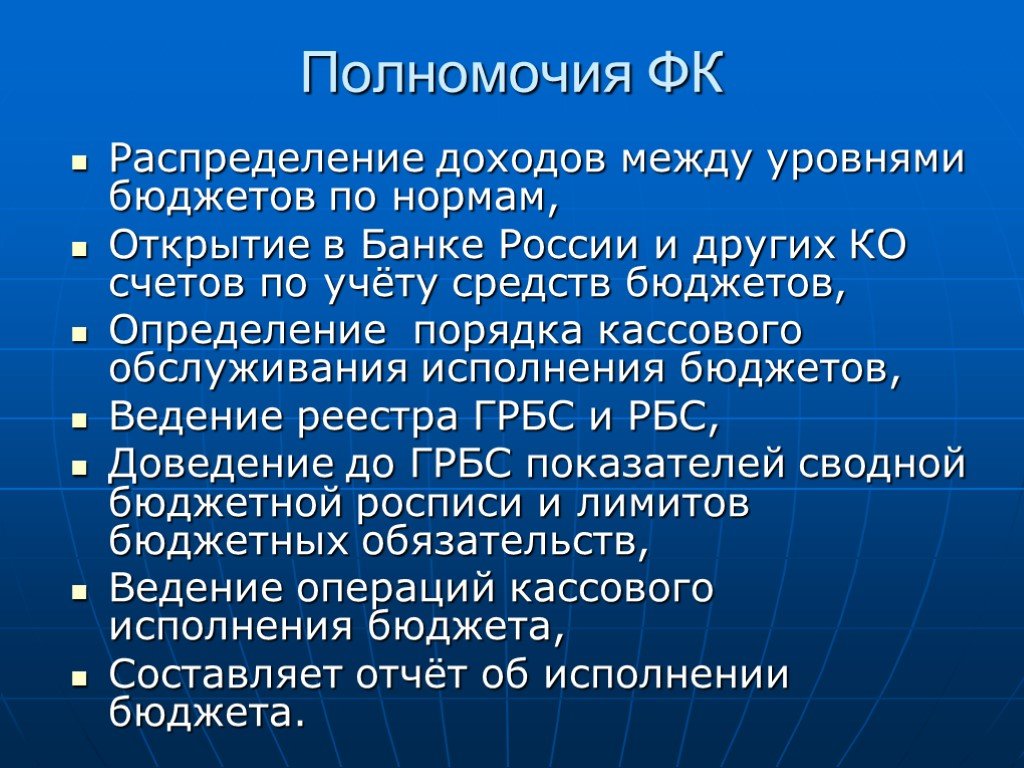

Распределение доходов между уровнями бюджетов по нормам, Открытие в Банке России и других КО счетов по учёту средств бюджетов, Определение порядка кассового обслуживания исполнения бюджетов, Ведение реестра ГРБС и РБС, Доведение до ГРБС показателей сводной бюджетной росписи и лимитов бюджетных обязательств, Ведение операций кассового исполнения бюджета, Составляет отчёт об исполнении бюджета.

Слайд 110Полномочия Банка России

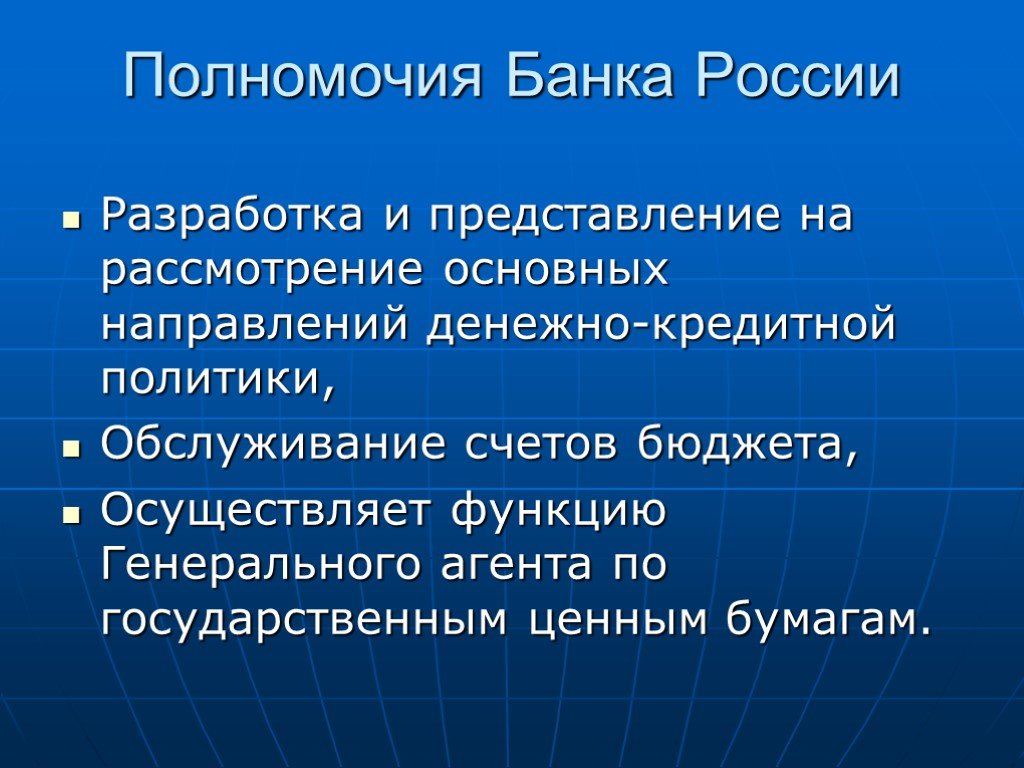

Разработка и представление на рассмотрение основных направлений денежно-кредитной политики, Обслуживание счетов бюджета, Осуществляет функцию Генерального агента по государственным ценным бумагам.

Слайд 111Полномочия ГРБС

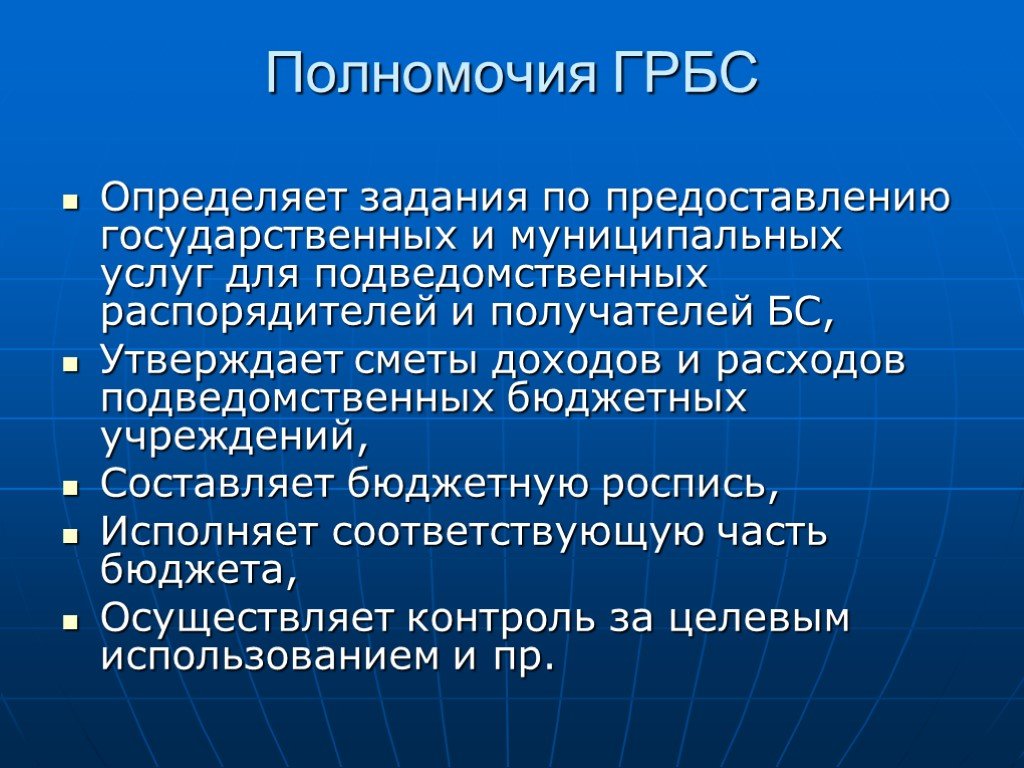

Определяет задания по предоставлению государственных и муниципальных услуг для подведомственных распорядителей и получателей БС, Утверждает сметы доходов и расходов подведомственных бюджетных учреждений, Составляет бюджетную роспись, Исполняет соответствующую часть бюджета, Осуществляет контроль за целевым использованием и пр.

Слайд 112Распорядитель БС – имеет право распределять БС по их подведомственным получателям и осуществлять связанные с этим функции. Получатель БС – бюджетное учреждение или иная организация, имеющие право на получение БС в соответствие с бюджетной росписью на очередной финансовый год.

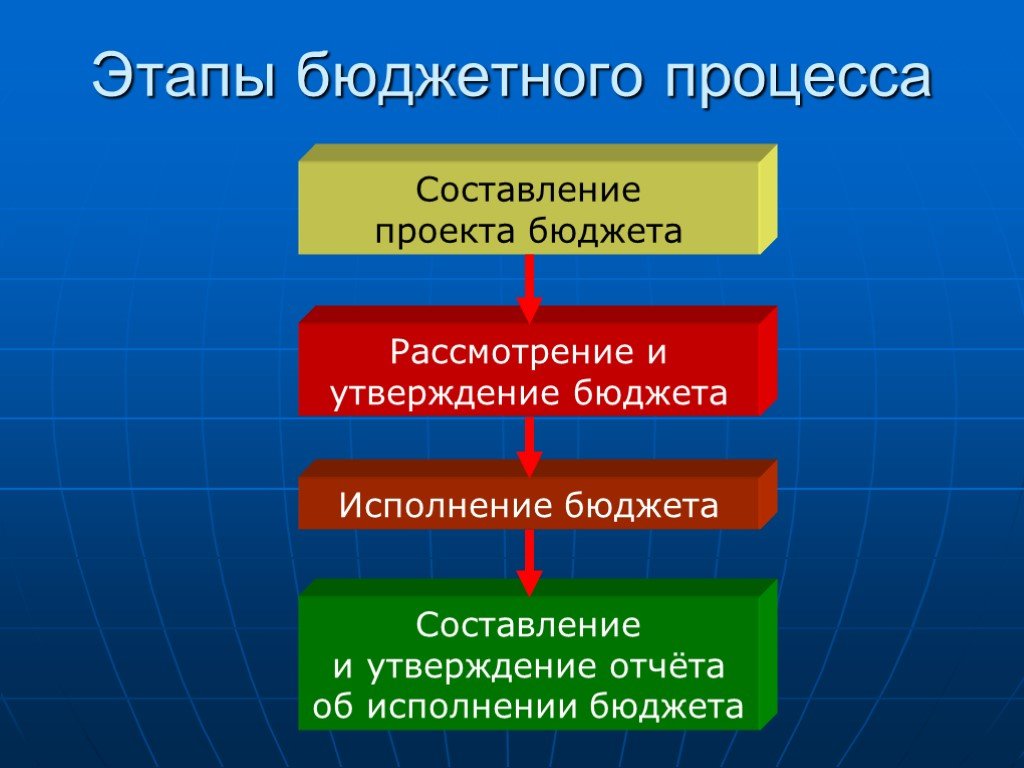

Слайд 113Этапы бюджетного процесса

Составление проекта бюджета

Рассмотрение и утверждение бюджета

Составление и утверждение отчёта об исполнении бюджета

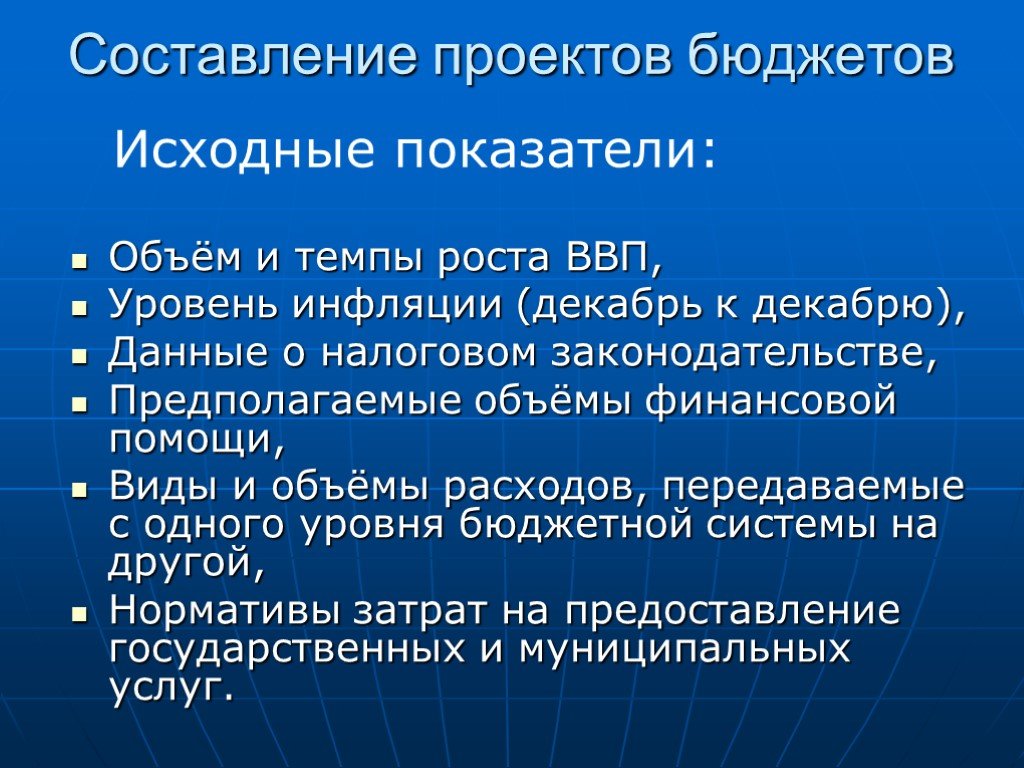

Слайд 114Составление проектов бюджетов

Объём и темпы роста ВВП, Уровень инфляции (декабрь к декабрю), Данные о налоговом законодательстве, Предполагаемые объёмы финансовой помощи, Виды и объёмы расходов, передаваемые с одного уровня бюджетной системы на другой, Нормативы затрат на предоставление государственных и муниципальных услуг.

Исходные показатели:

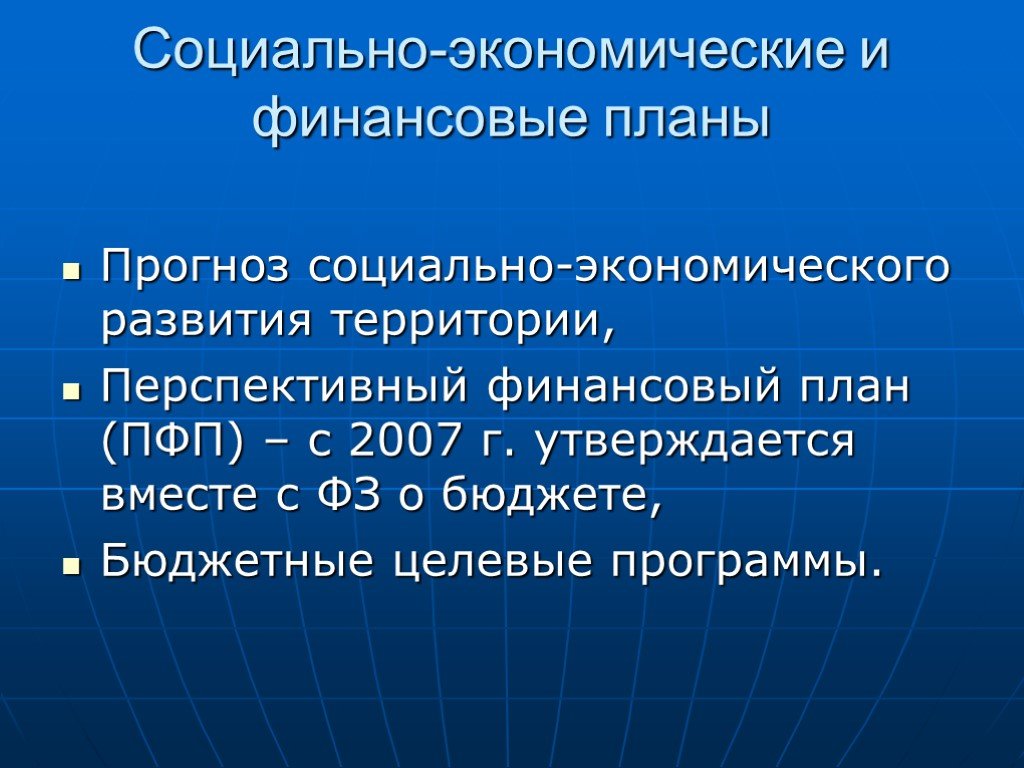

Слайд 115Социально-экономические и финансовые планы

Прогноз социально-экономического развития территории, Перспективный финансовый план (ПФП) – с 2007 г. утверждается вместе с ФЗ о бюджете, Бюджетные целевые программы.

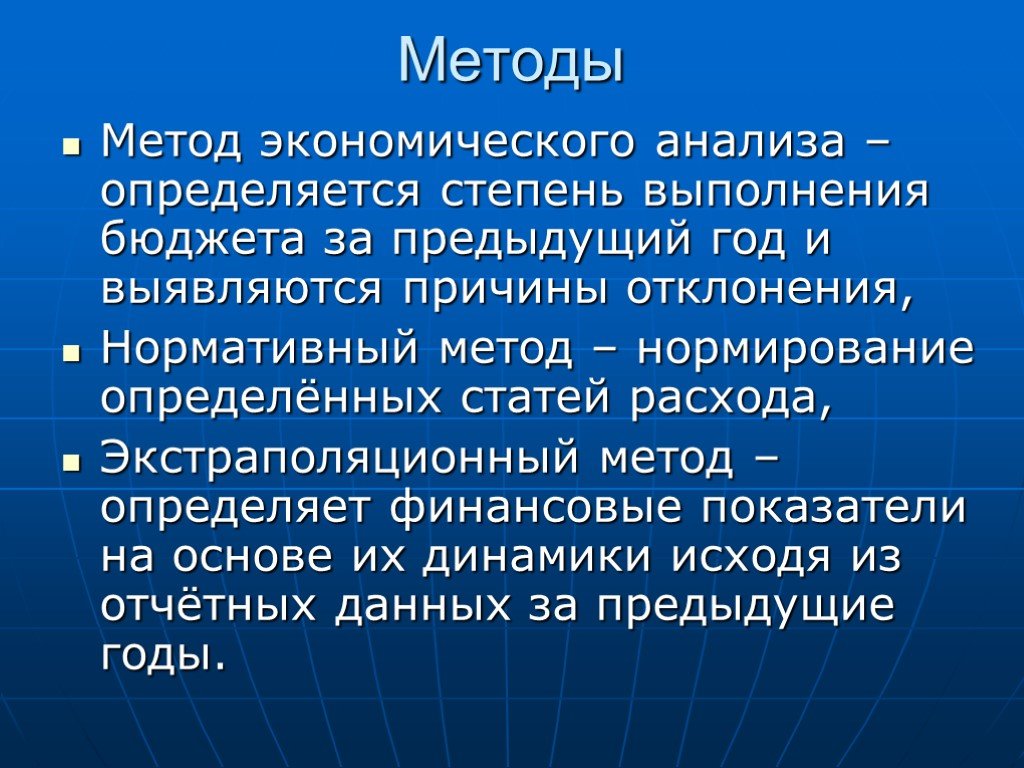

Слайд 116Методы

Метод экономического анализа – определяется степень выполнения бюджета за предыдущий год и выявляются причины отклонения, Нормативный метод – нормирование определённых статей расхода, Экстраполяционный метод – определяет финансовые показатели на основе их динамики исходя из отчётных данных за предыдущие годы.

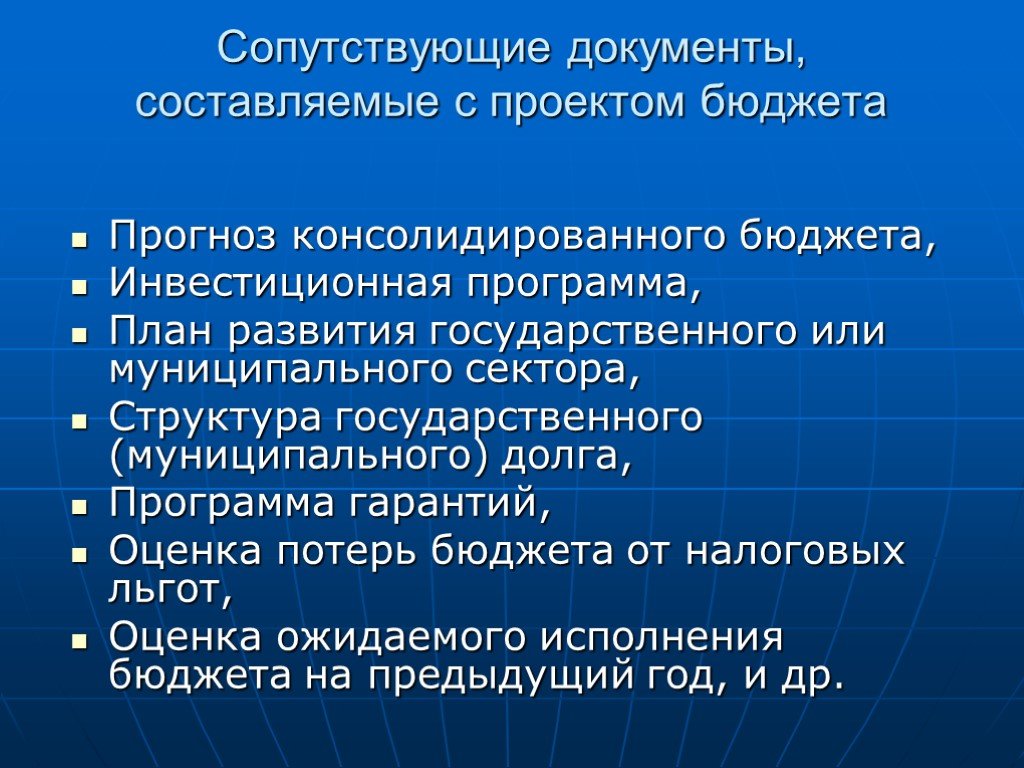

Слайд 117Сопутствующие документы, составляемые с проектом бюджета

Прогноз консолидированного бюджета, Инвестиционная программа, План развития государственного или муниципального сектора, Структура государственного (муниципального) долга, Программа гарантий, Оценка потерь бюджета от налоговых льгот, Оценка ожидаемого исполнения бюджета на предыдущий год, и др.

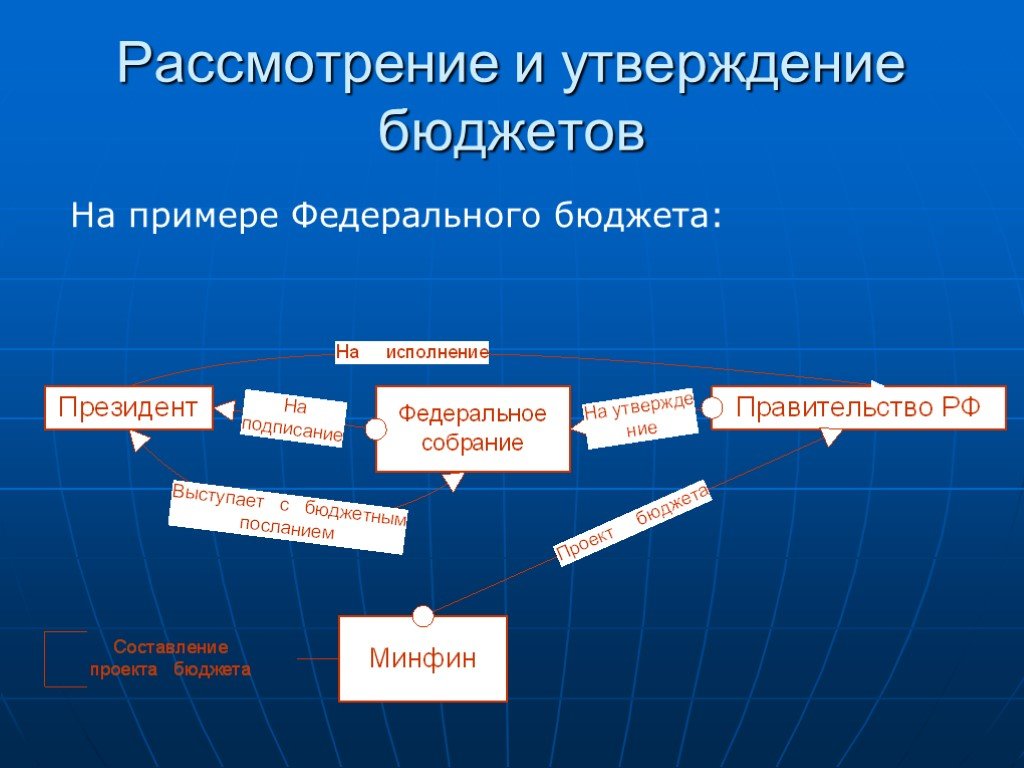

Слайд 118Рассмотрение и утверждение бюджетов

На примере Федерального бюджета:

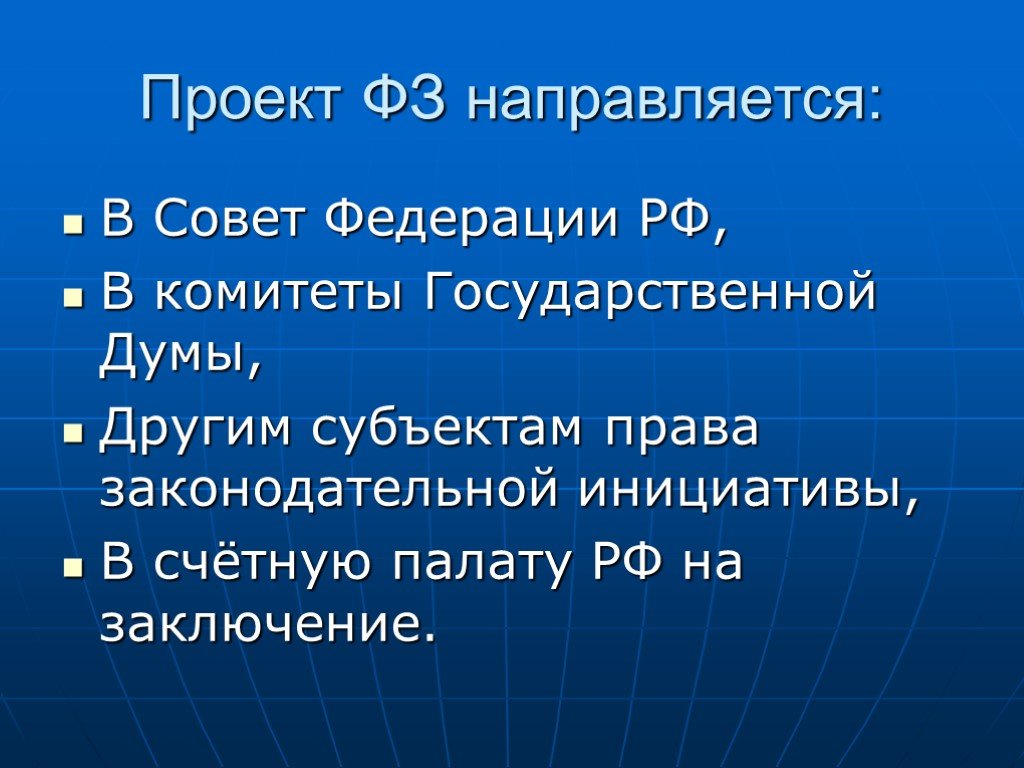

Слайд 119Проект ФЗ направляется:

В Совет Федерации РФ, В комитеты Государственной Думы, Другим субъектам права законодательной инициативы, В счётную палату РФ на заключение.

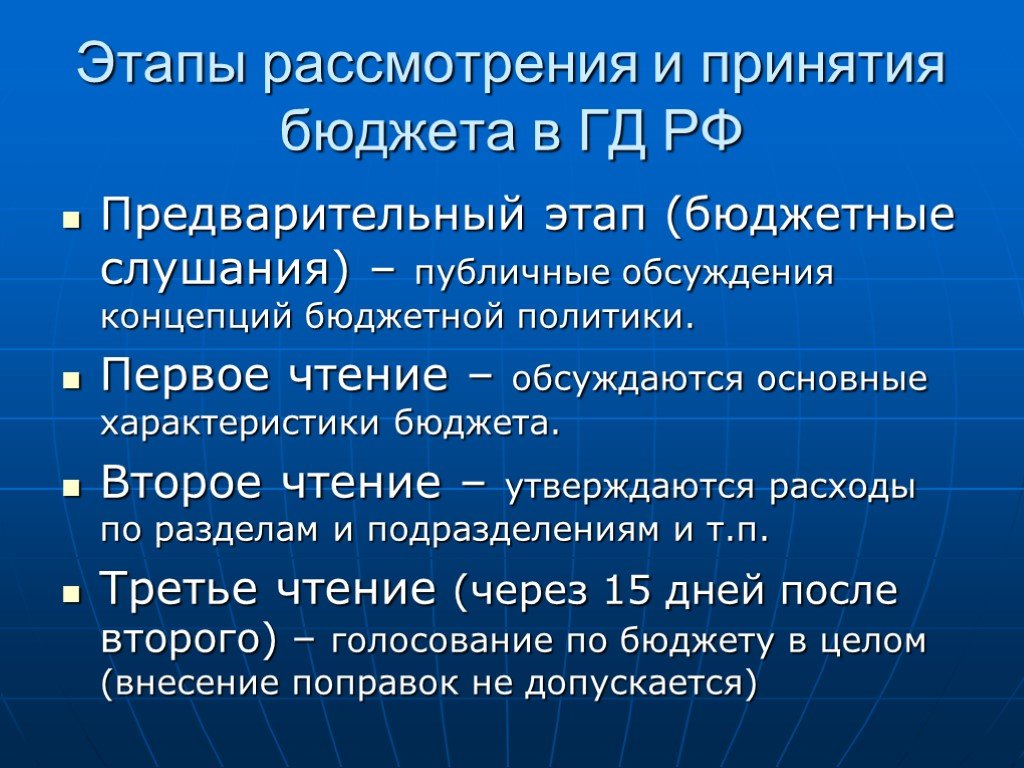

Слайд 120Этапы рассмотрения и принятия бюджета в ГД РФ

Предварительный этап (бюджетные слушания) – публичные обсуждения концепций бюджетной политики. Первое чтение – обсуждаются основные характеристики бюджета. Второе чтение – утверждаются расходы по разделам и подразделениям и т.п. Третье чтение (через 15 дней после второго) – голосование по бюджету в целом (внесение поправок не допускается)

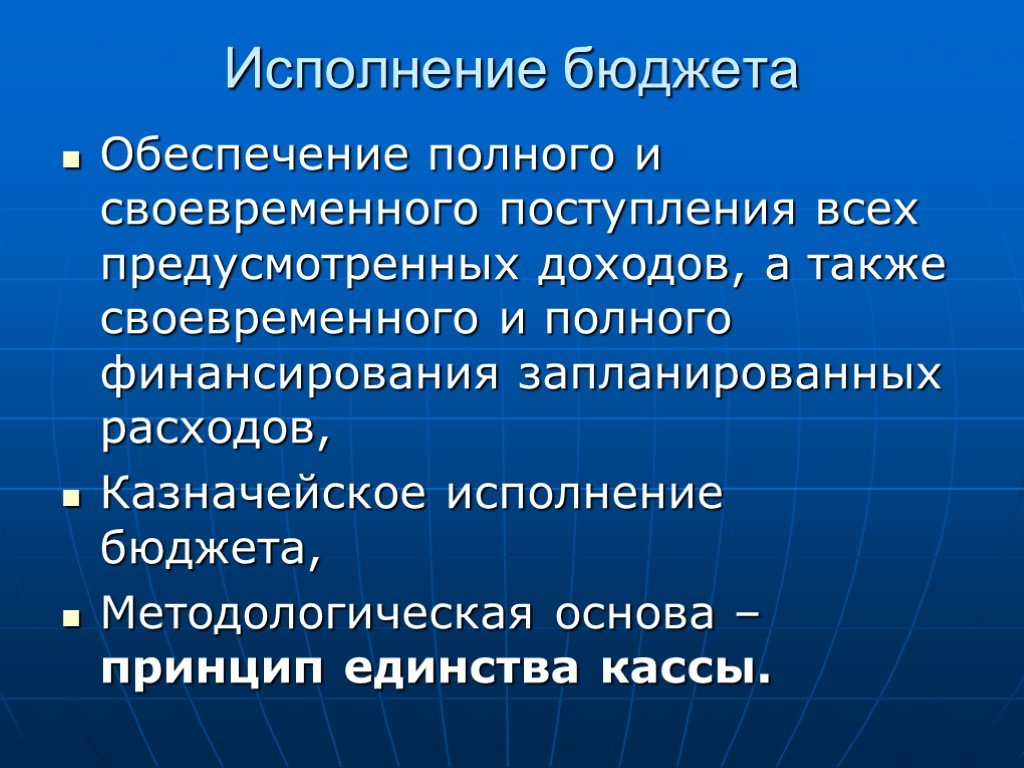

Слайд 121Обеспечение полного и своевременного поступления всех предусмотренных доходов, а также своевременного и полного финансирования запланированных расходов, Казначейское исполнение бюджета, Методологическая основа – принцип единства кассы.

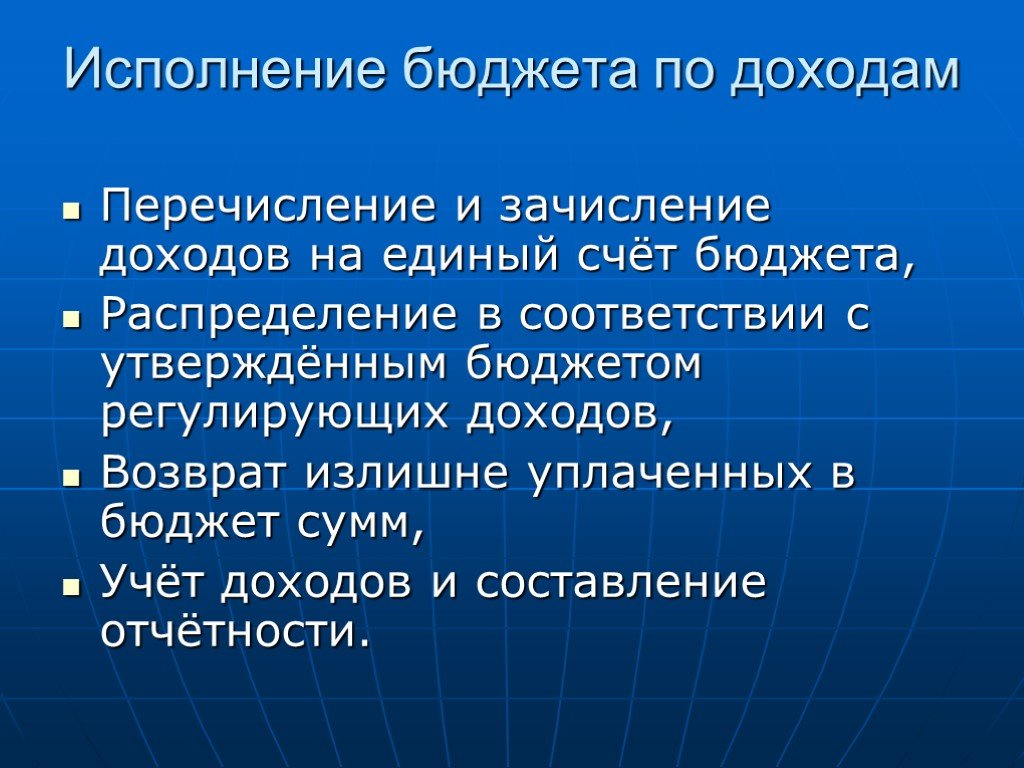

Слайд 122Исполнение бюджета по доходам

Перечисление и зачисление доходов на единый счёт бюджета, Распределение в соответствии с утверждённым бюджетом регулирующих доходов, Возврат излишне уплаченных в бюджет сумм, Учёт доходов и составление отчётности.

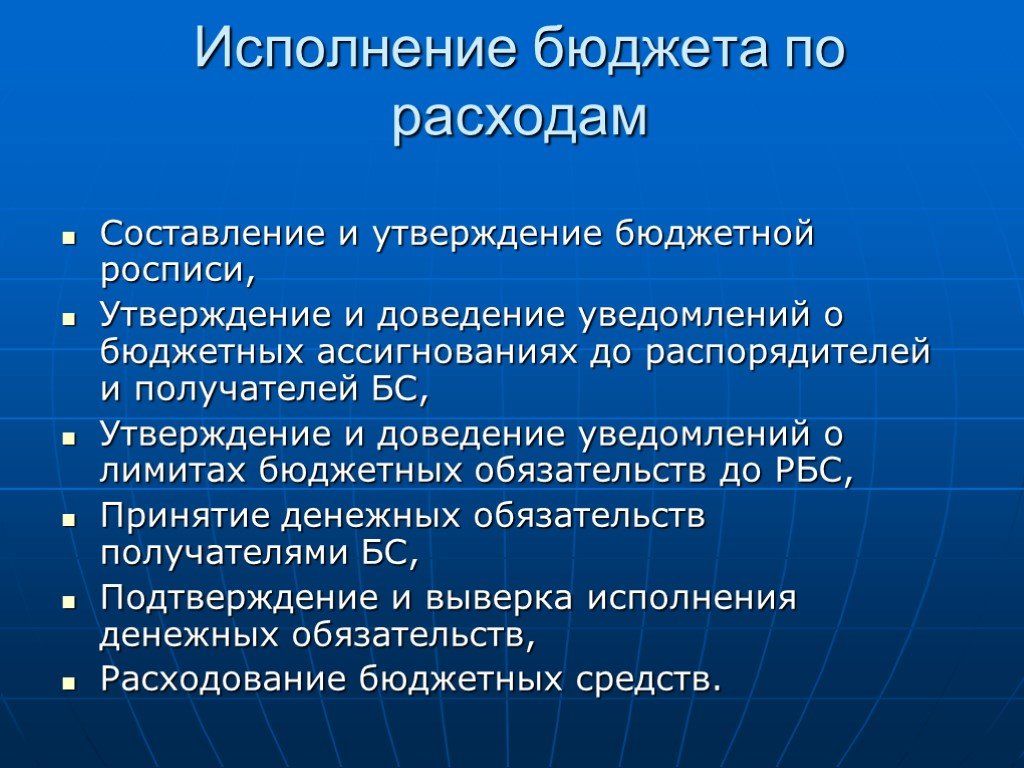

Слайд 123Исполнение бюджета по расходам

Составление и утверждение бюджетной росписи, Утверждение и доведение уведомлений о бюджетных ассигнованиях до распорядителей и получателей БС, Утверждение и доведение уведомлений о лимитах бюджетных обязательств до РБС, Принятие денежных обязательств получателями БС, Подтверждение и выверка исполнения денежных обязательств, Расходование бюджетных средств.

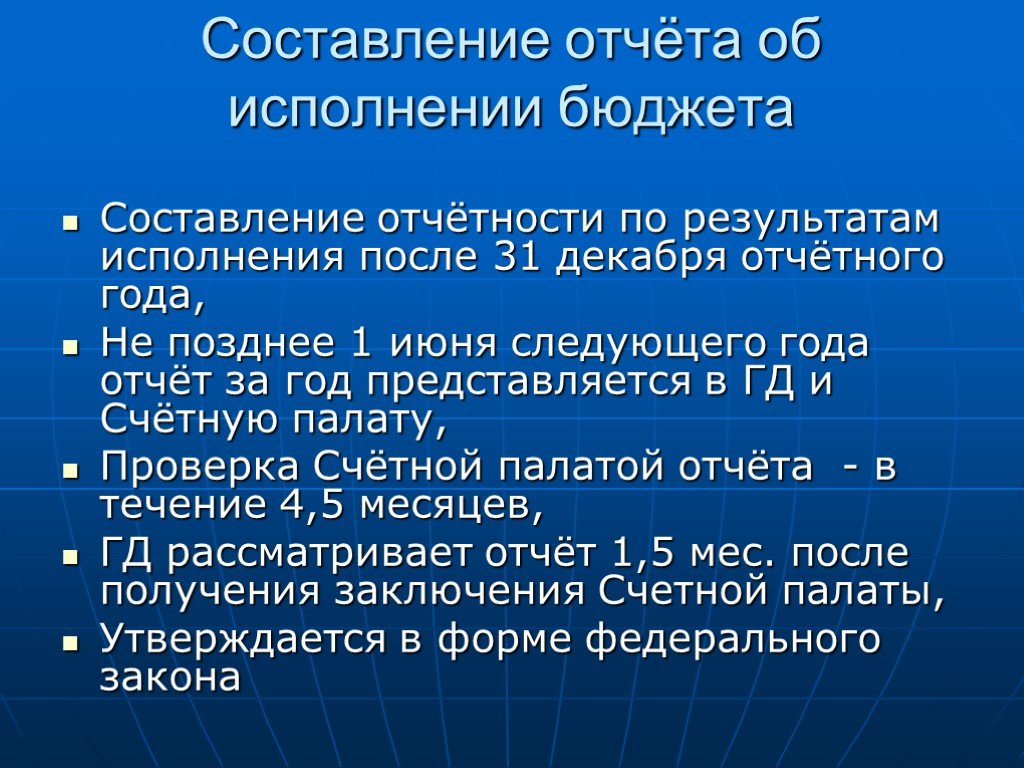

Слайд 124Составление отчёта об исполнении бюджета

Составление отчётности по результатам исполнения после 31 декабря отчётного года, Не позднее 1 июня следующего года отчёт за год представляется в ГД и Счётную палату, Проверка Счётной палатой отчёта - в течение 4,5 месяцев, ГД рассматривает отчёт 1,5 мес. после получения заключения Счетной палаты, Утверждается в форме федерального закона

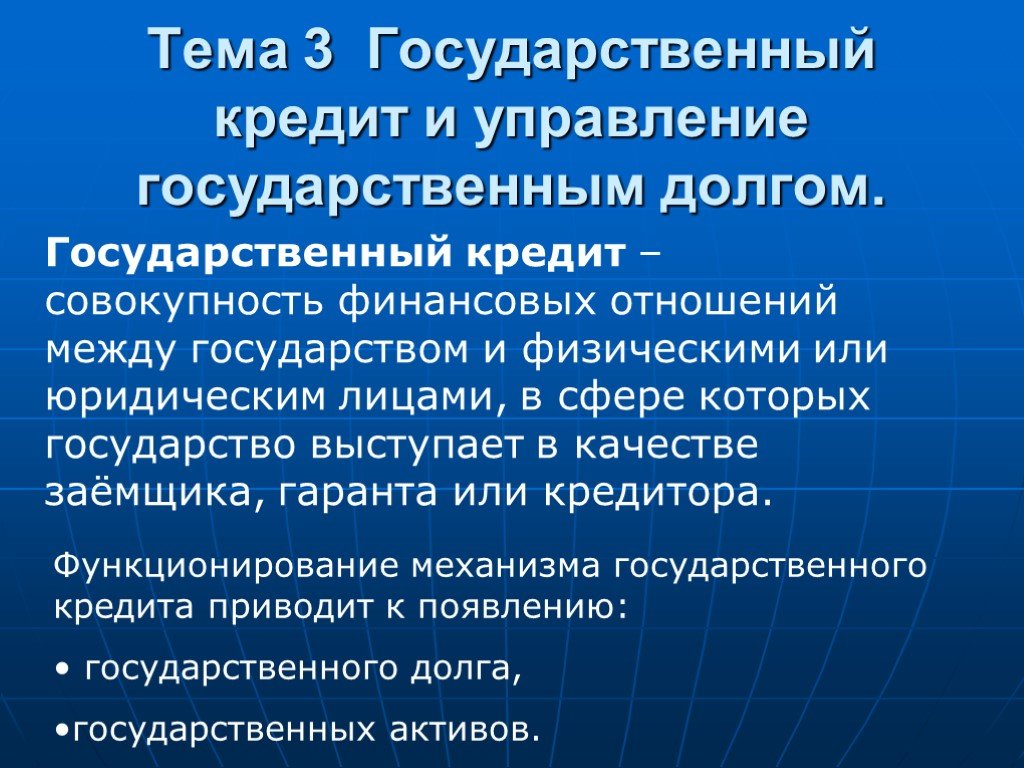

Слайд 125Тема 3 Государственный кредит и управление государственным долгом.

Государственный кредит – совокупность финансовых отношений между государством и физическими или юридическим лицами, в сфере которых государство выступает в качестве заёмщика, гаранта или кредитора.

Функционирование механизма государственного кредита приводит к появлению: государственного долга, государственных активов.

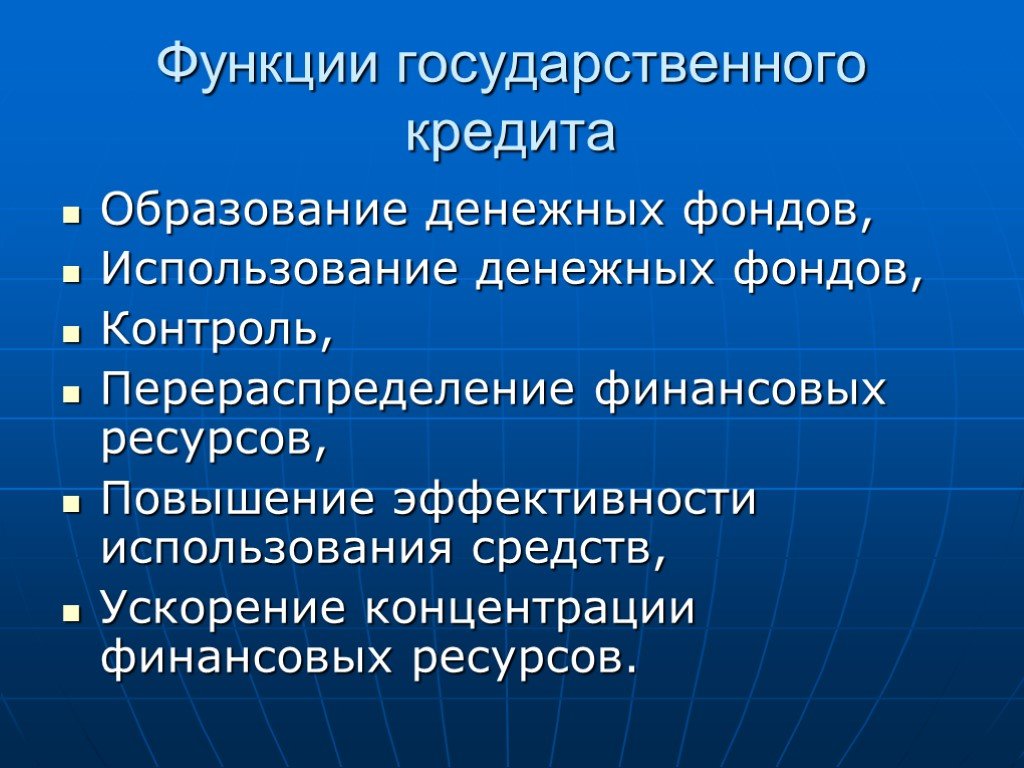

Слайд 126Функции государственного кредита

Образование денежных фондов, Использование денежных фондов, Контроль, Перераспределение финансовых ресурсов, Повышение эффективности использования средств, Ускорение концентрации финансовых ресурсов.

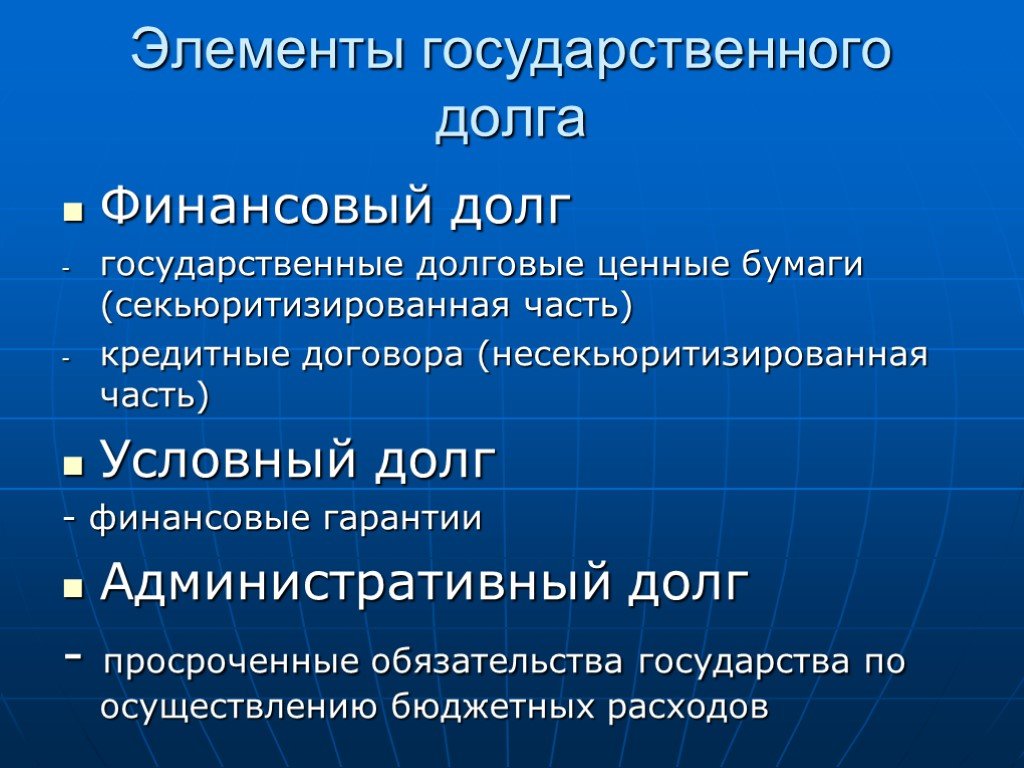

Слайд 127Элементы государственного долга

Финансовый долг государственные долговые ценные бумаги (секьюритизированная часть) кредитные договора (несекьюритизированная часть) Условный долг - финансовые гарантии Административный долг - просроченные обязательства государства по осуществлению бюджетных расходов

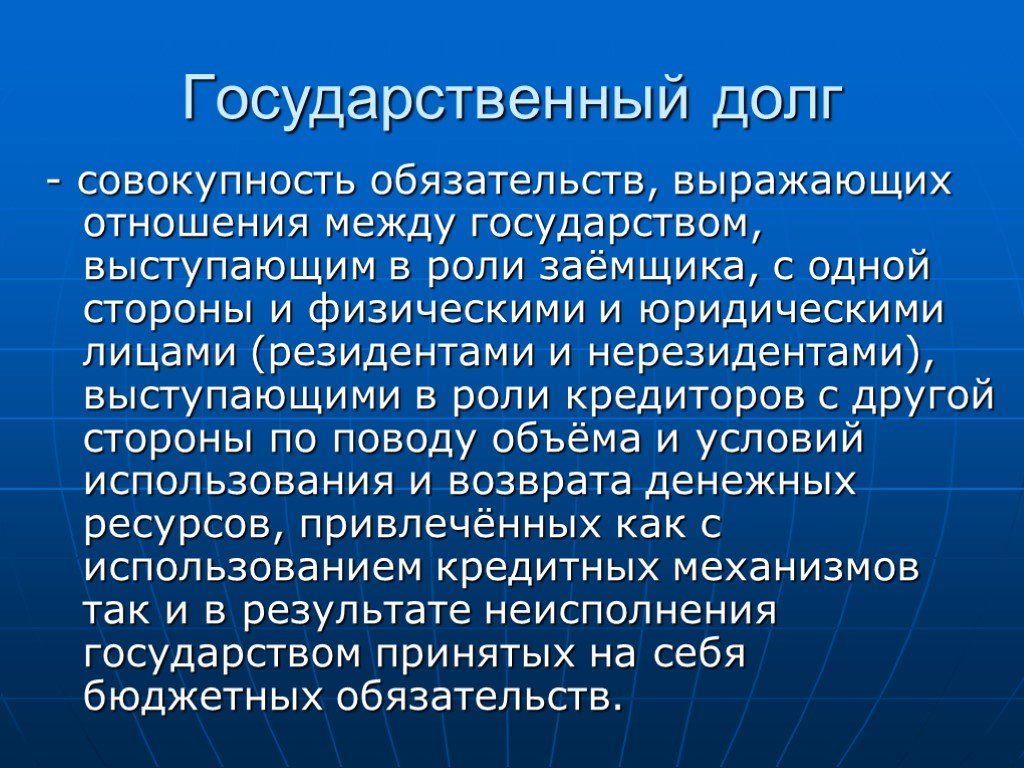

Слайд 128Государственный долг

- совокупность обязательств, выражающих отношения между государством, выступающим в роли заёмщика, с одной стороны и физическими и юридическими лицами (резидентами и нерезидентами), выступающими в роли кредиторов с другой стороны по поводу объёма и условий использования и возврата денежных ресурсов, привлечённых как с использованием кредитных механизмов так и в результате неисполнения государством принятых на себя бюджетных обязательств.

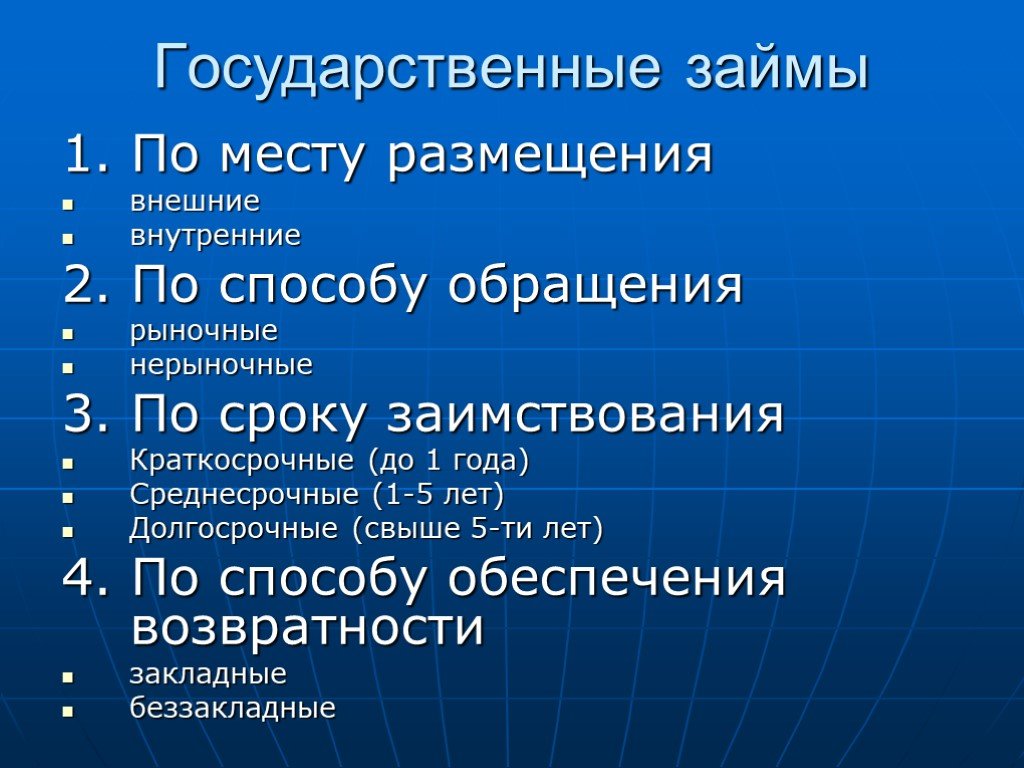

Слайд 129Государственные займы

1. По месту размещения внешние внутренние 2. По способу обращения рыночные нерыночные 3. По сроку заимствования Краткосрочные (до 1 года) Среднесрочные (1-5 лет) Долгосрочные (свыше 5-ти лет) 4. По способу обеспечения возвратности закладные беззакладные

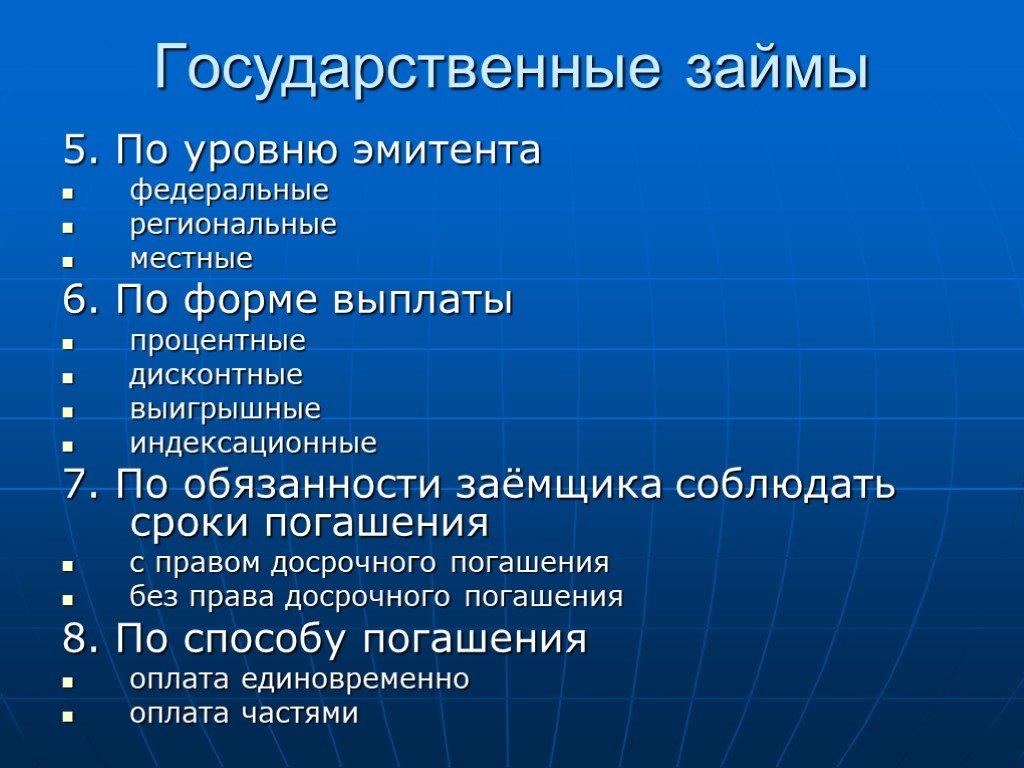

Слайд 1305. По уровню эмитента федеральные региональные местные 6. По форме выплаты процентные дисконтные выигрышные индексационные 7. По обязанности заёмщика соблюдать сроки погашения с правом досрочного погашения без права досрочного погашения 8. По способу погашения оплата единовременно оплата частями

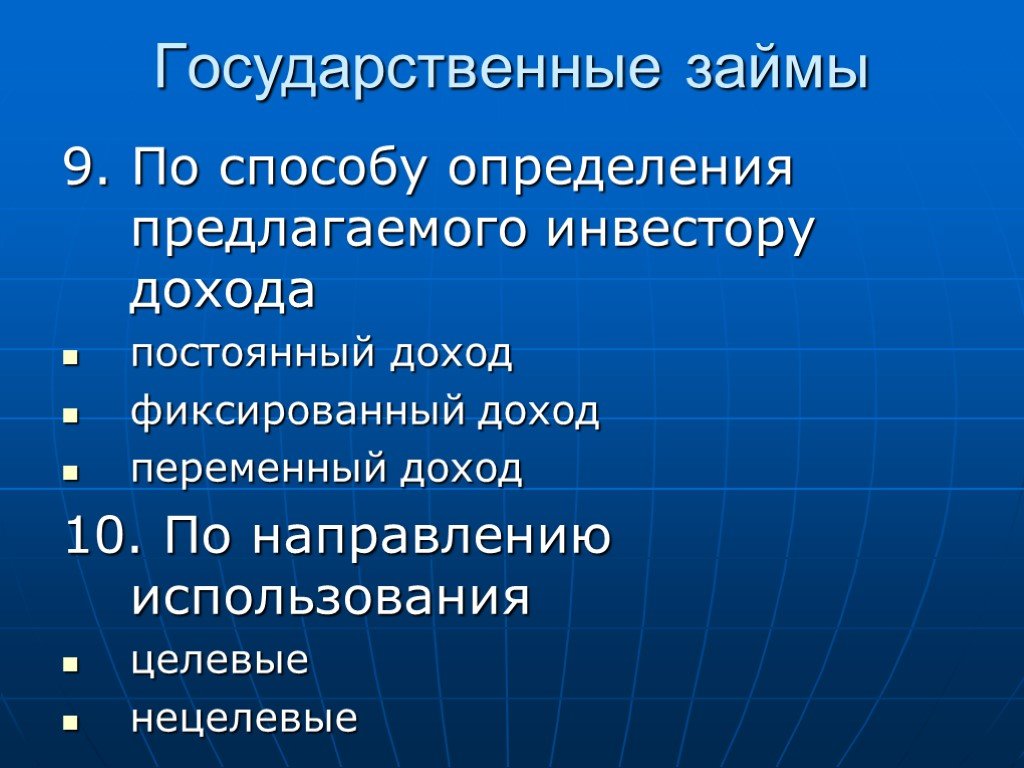

Слайд 1319. По способу определения предлагаемого инвестору дохода постоянный доход фиксированный доход переменный доход 10. По направлению использования целевые нецелевые

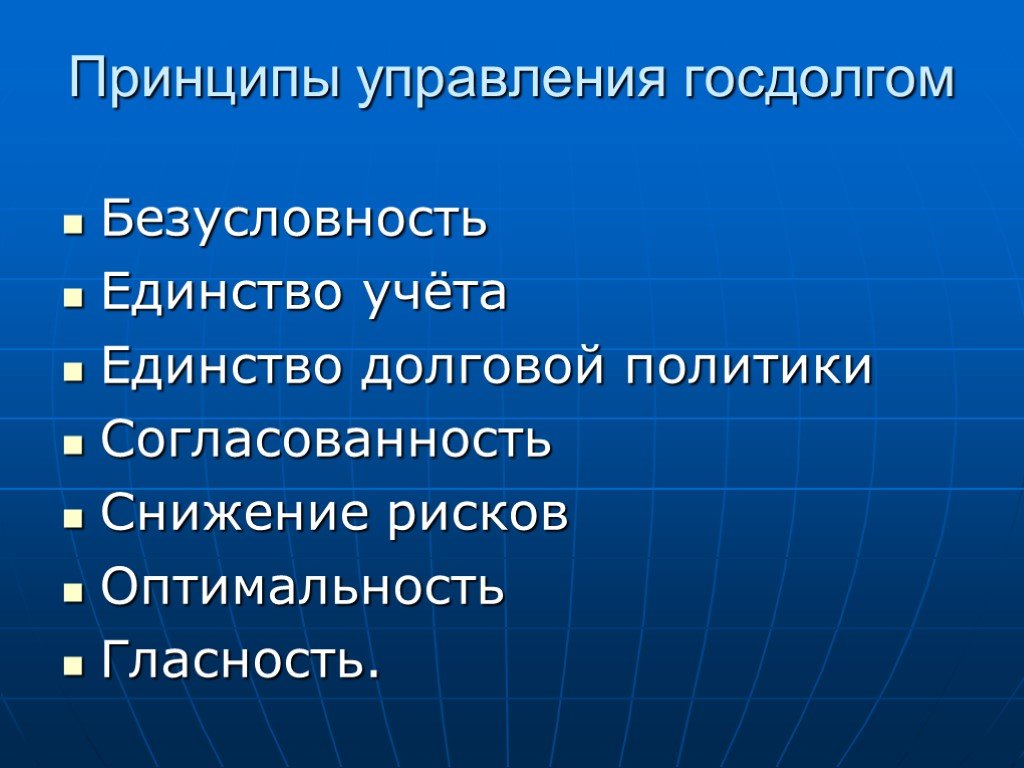

Слайд 132Принципы управления госдолгом

Безусловность Единство учёта Единство долговой политики Согласованность Снижение рисков Оптимальность Гласность.

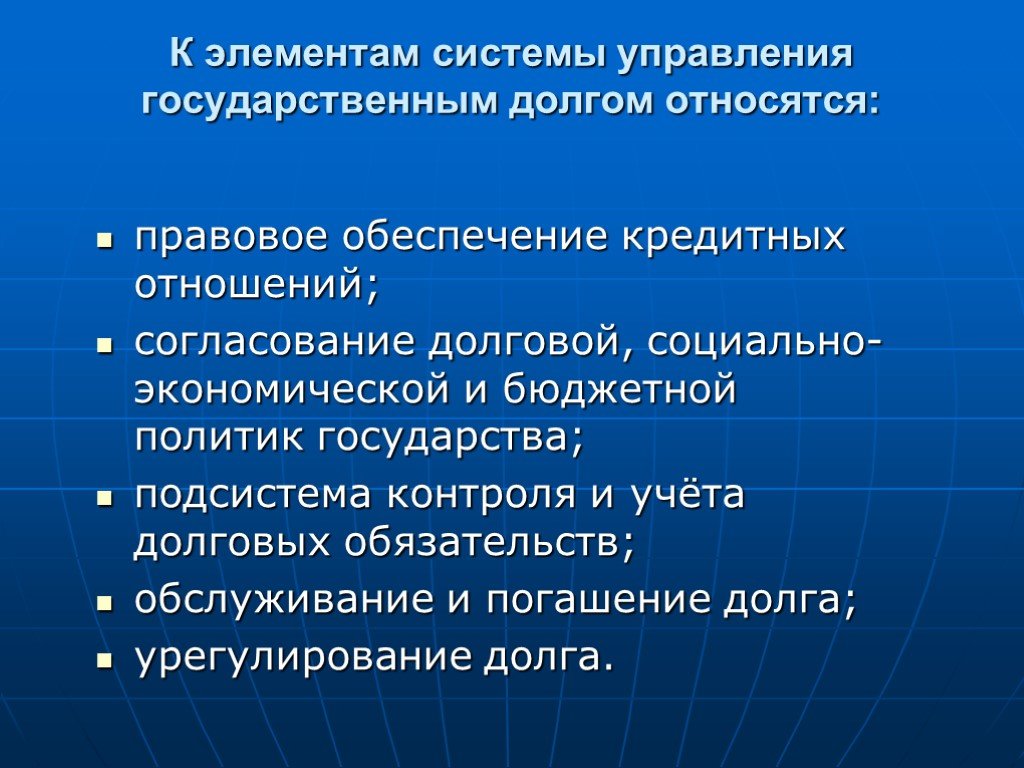

Слайд 133К элементам системы управления государственным долгом относятся:

правовое обеспечение кредитных отношений; согласование долговой, социально-экономической и бюджетной политик государства; подсистема контроля и учёта долговых обязательств; обслуживание и погашение долга; урегулирование долга.

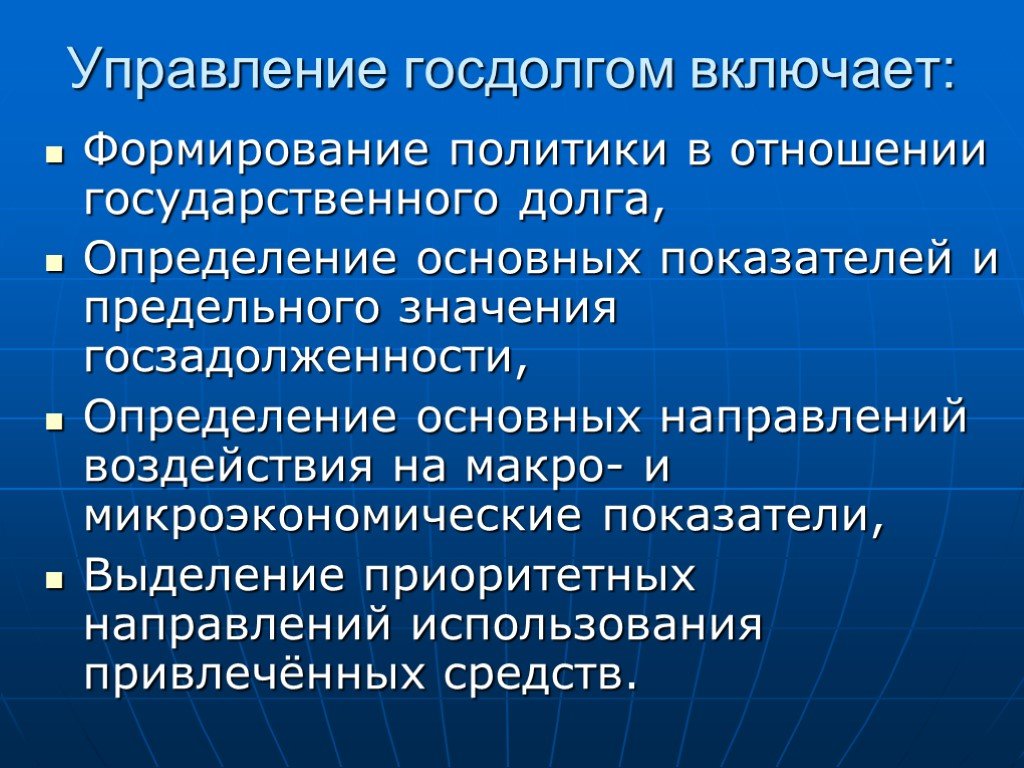

Слайд 134Управление госдолгом включает:

Формирование политики в отношении государственного долга, Определение основных показателей и предельного значения госзадолженности, Определение основных направлений воздействия на макро- и микроэкономические показатели, Выделение приоритетных направлений использования привлечённых средств.

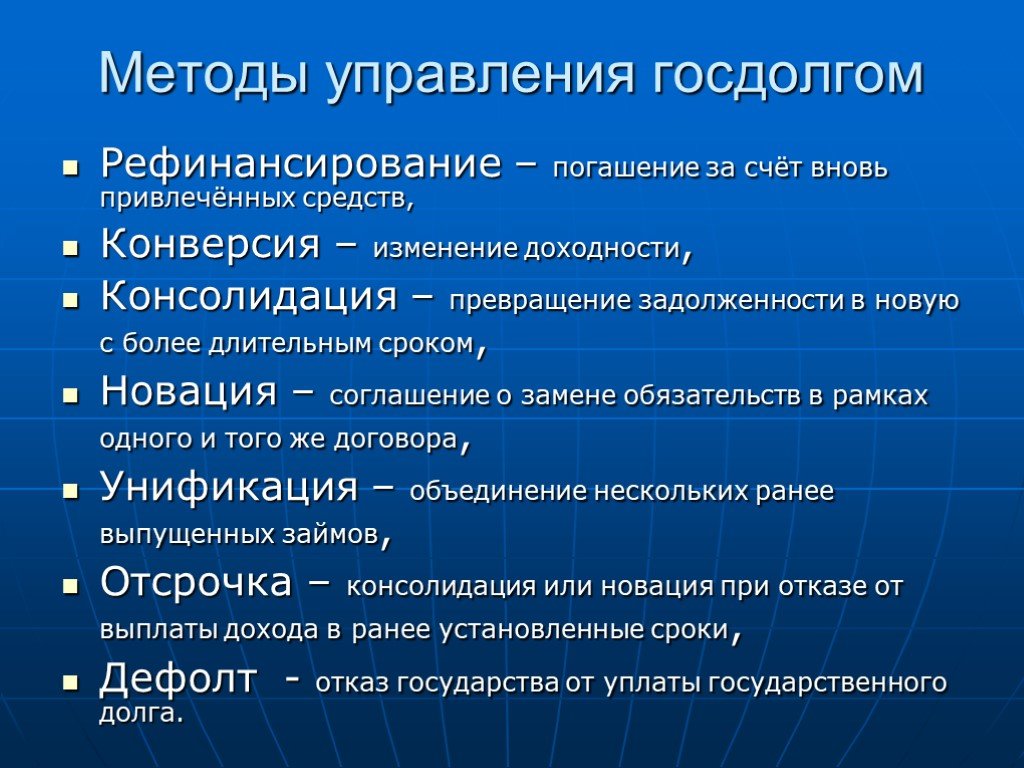

Слайд 135Методы управления госдолгом

Рефинансирование – погашение за счёт вновь привлечённых средств, Конверсия – изменение доходности, Консолидация – превращение задолженности в новую с более длительным сроком, Новация – соглашение о замене обязательств в рамках одного и того же договора, Унификация – объединение нескольких ранее выпущенных займов, Отсрочка – консолидация или новация при отказе от выплаты дохода в ранее установленные сроки, Дефолт - отказ государства от уплаты государственного долга.

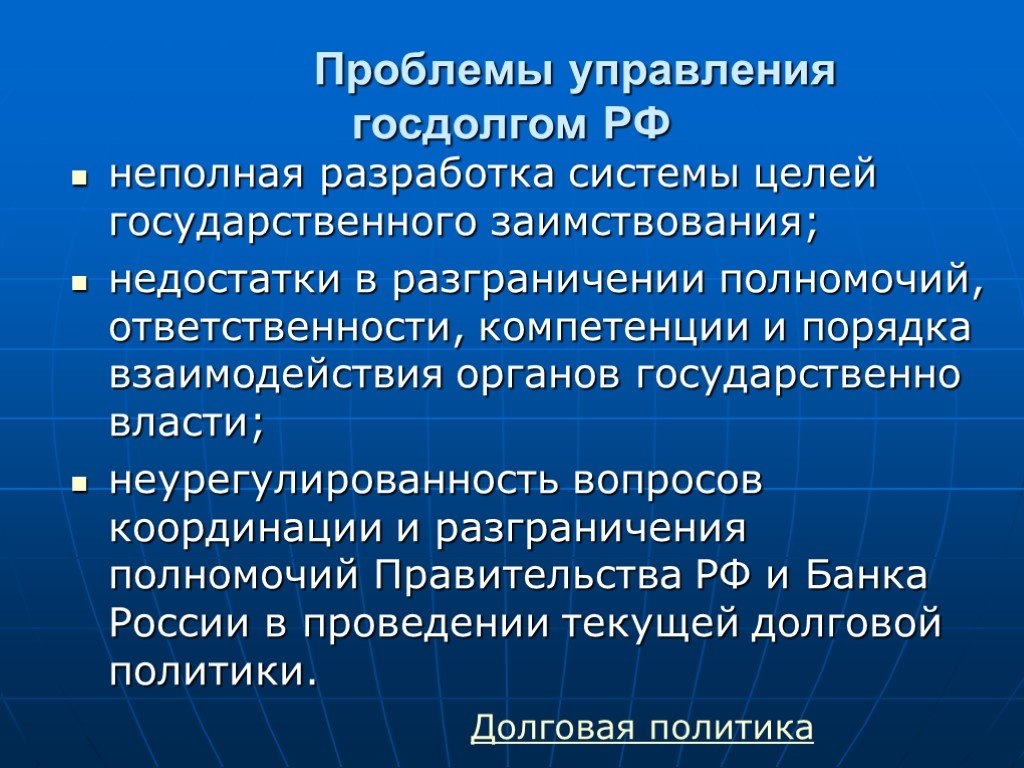

Слайд 136Проблемы управления госдолгом РФ

неполная разработка системы целей государственного заимствования; недостатки в разграничении полномочий, ответственности, компетенции и порядка взаимодействия органов государственно власти; неурегулированность вопросов координации и разграничения полномочий Правительства РФ и Банка России в проведении текущей долговой политики.

Долговая политика

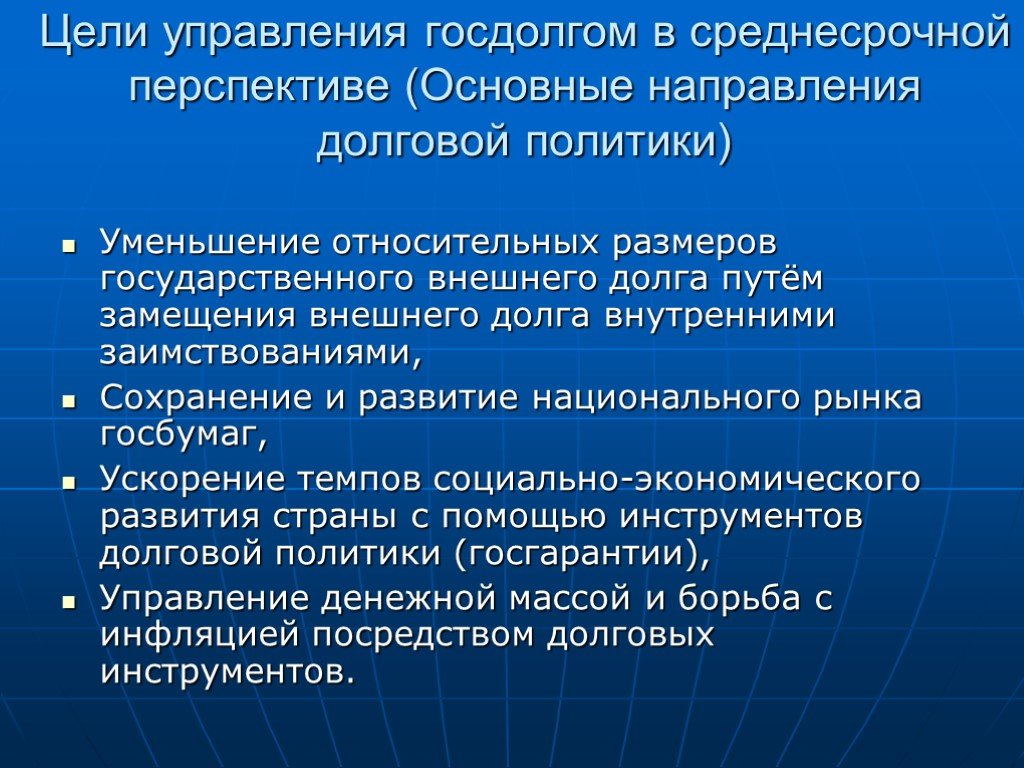

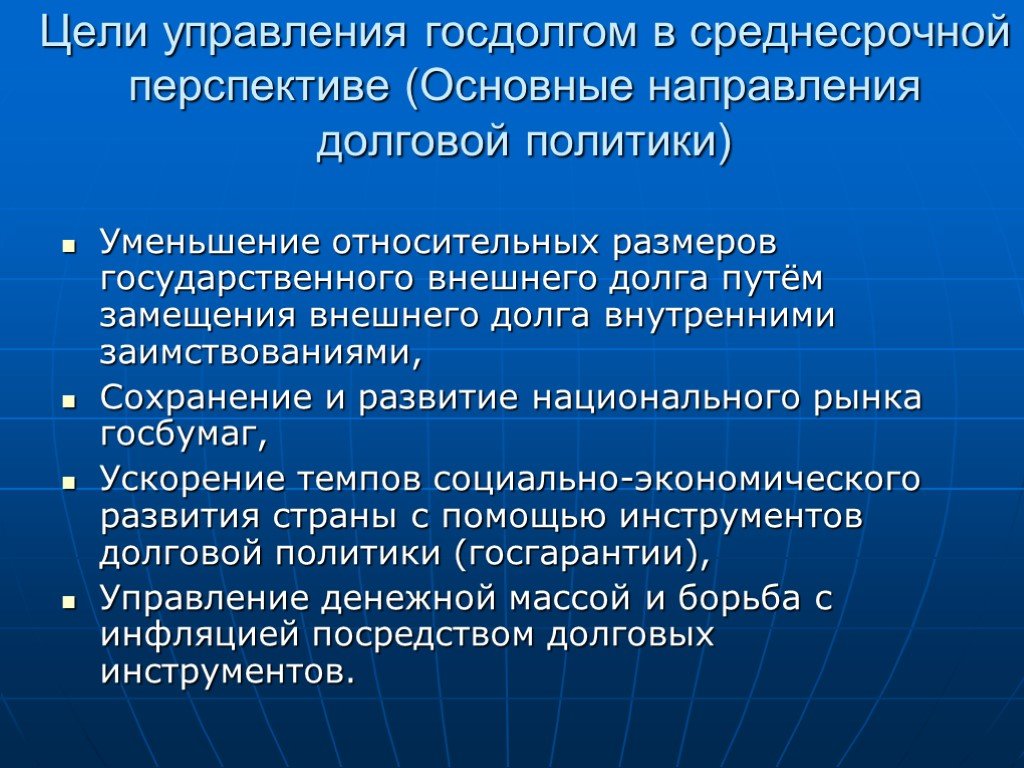

Слайд 137Цели управления госдолгом в среднесрочной перспективе (Основные направления долговой политики)

Уменьшение относительных размеров государственного внешнего долга путём замещения внешнего долга внутренними заимствованиями, Сохранение и развитие национального рынка госбумаг, Ускорение темпов социально-экономического развития страны с помощью инструментов долговой политики (госгарантии), Управление денежной массой и борьба с инфляцией посредством долговых инструментов.

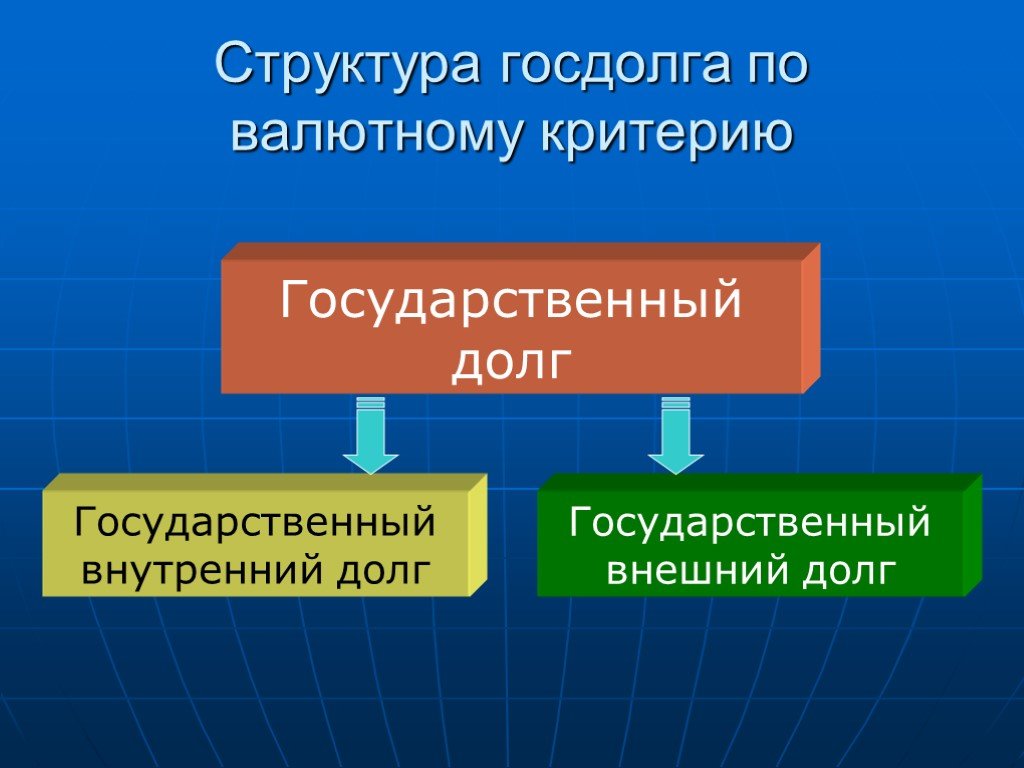

Слайд 138Структура госдолга по валютному критерию

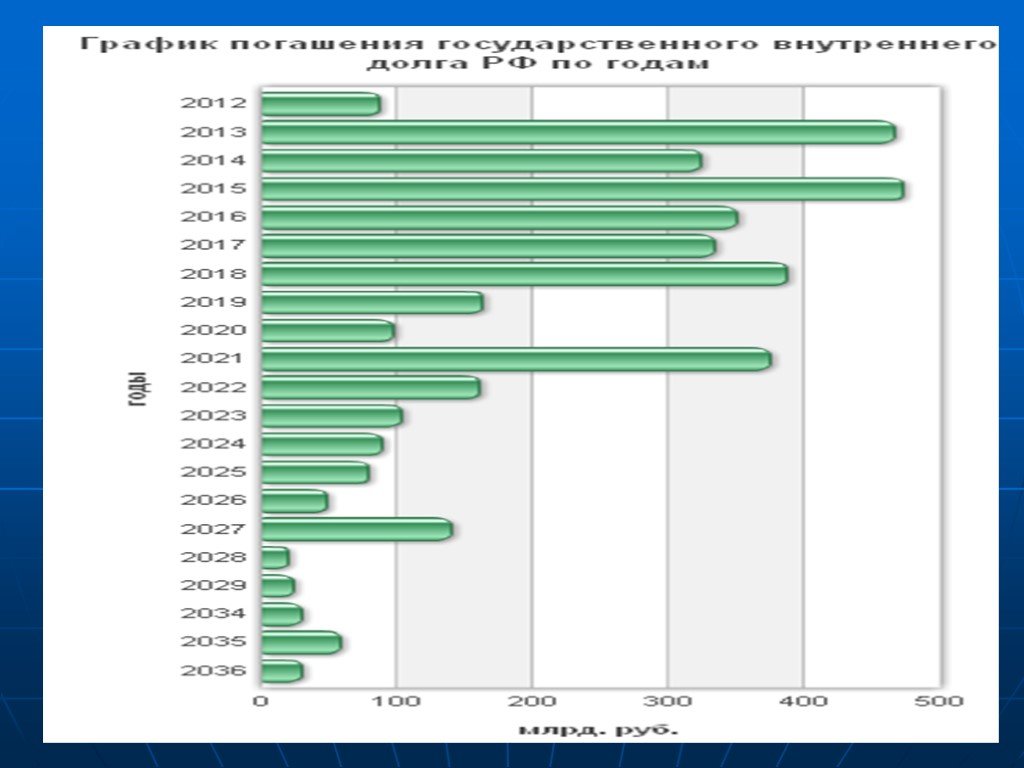

Государственный внутренний долг

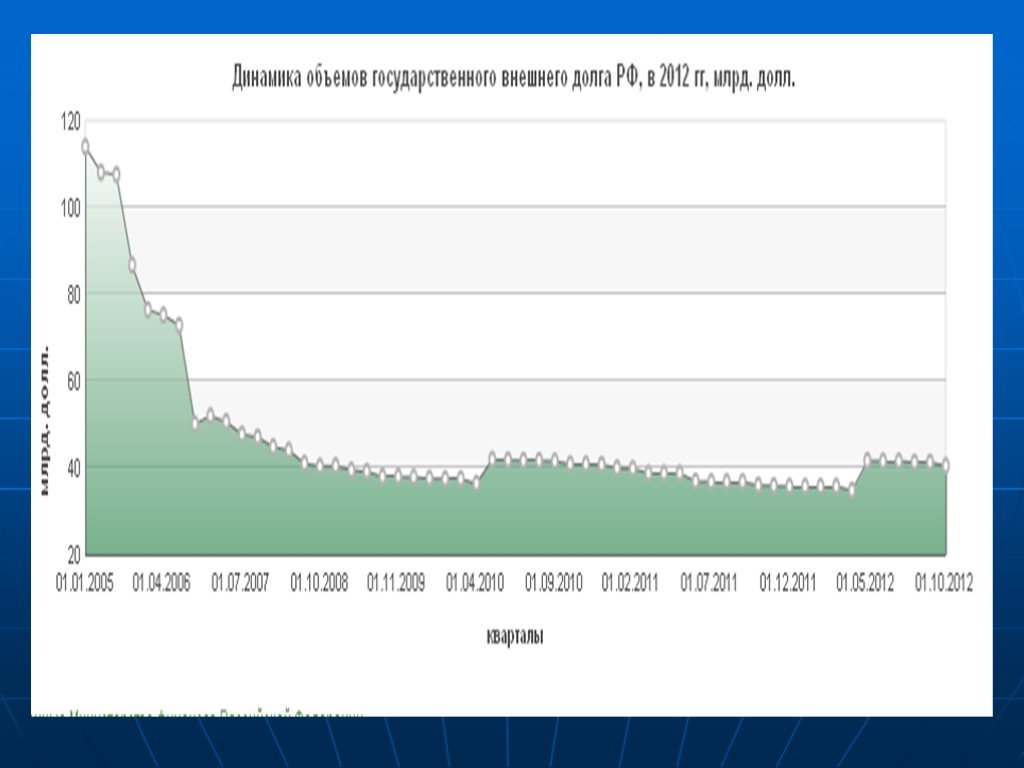

Государственный внешний долг

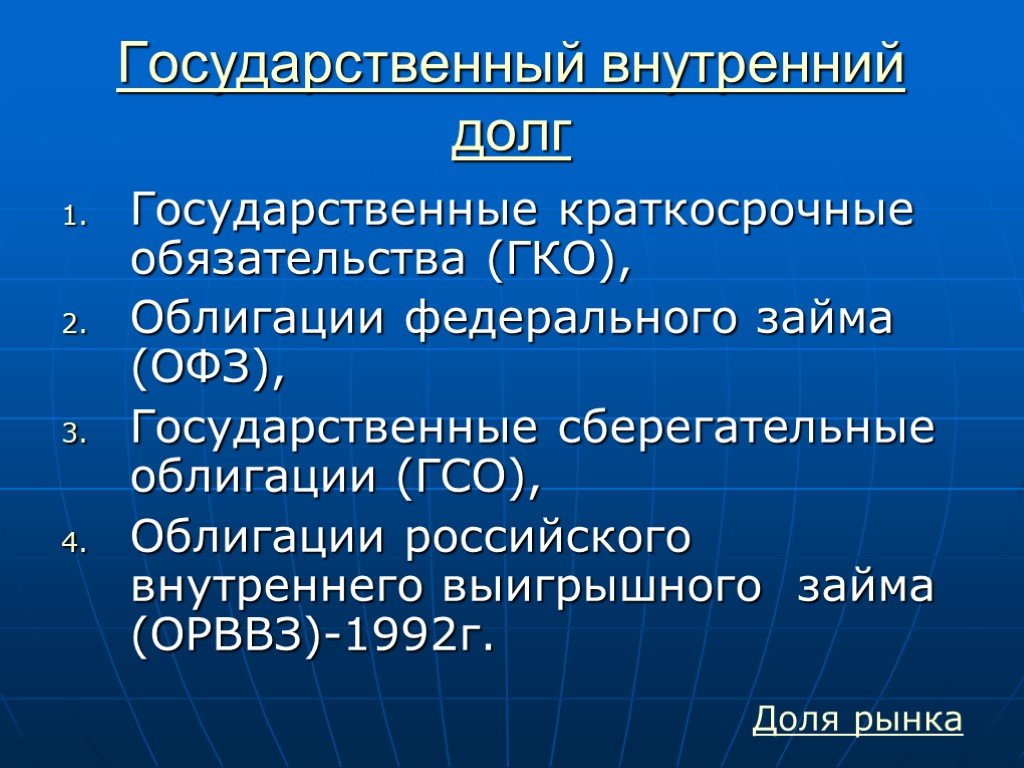

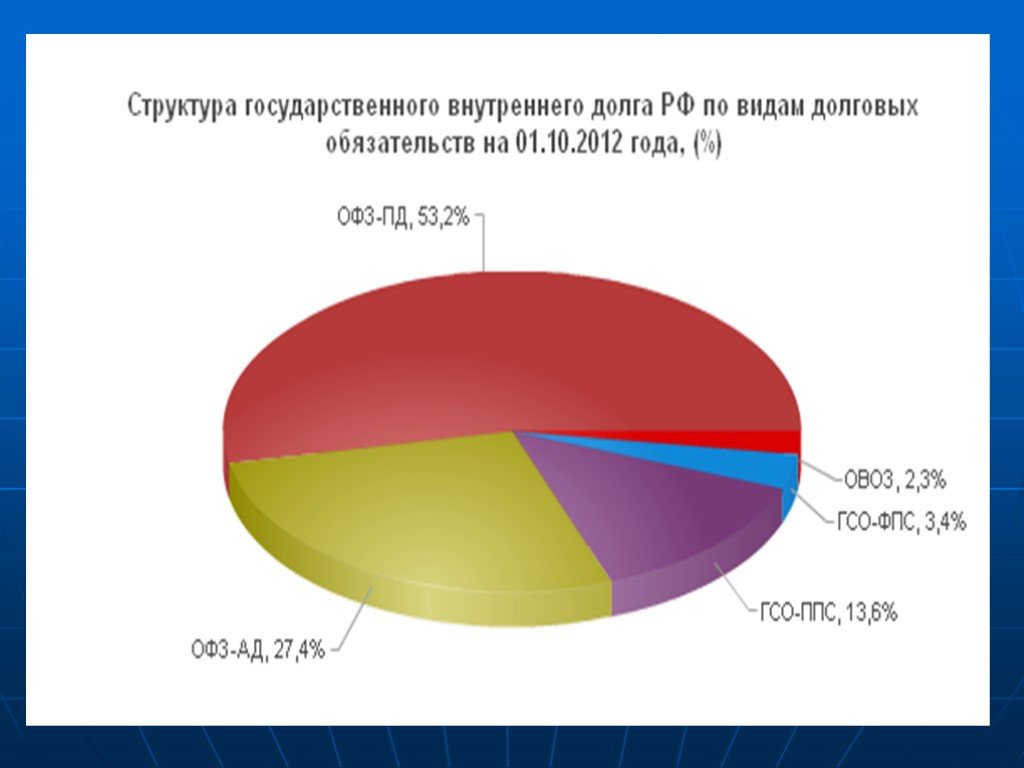

Слайд 139Государственные краткосрочные обязательства (ГКО), Облигации федерального займа (ОФЗ), Государственные сберегательные облигации (ГСО), Облигации российского внутреннего выигрышного займа (ОРВВЗ)-1992г.

Доля рынка

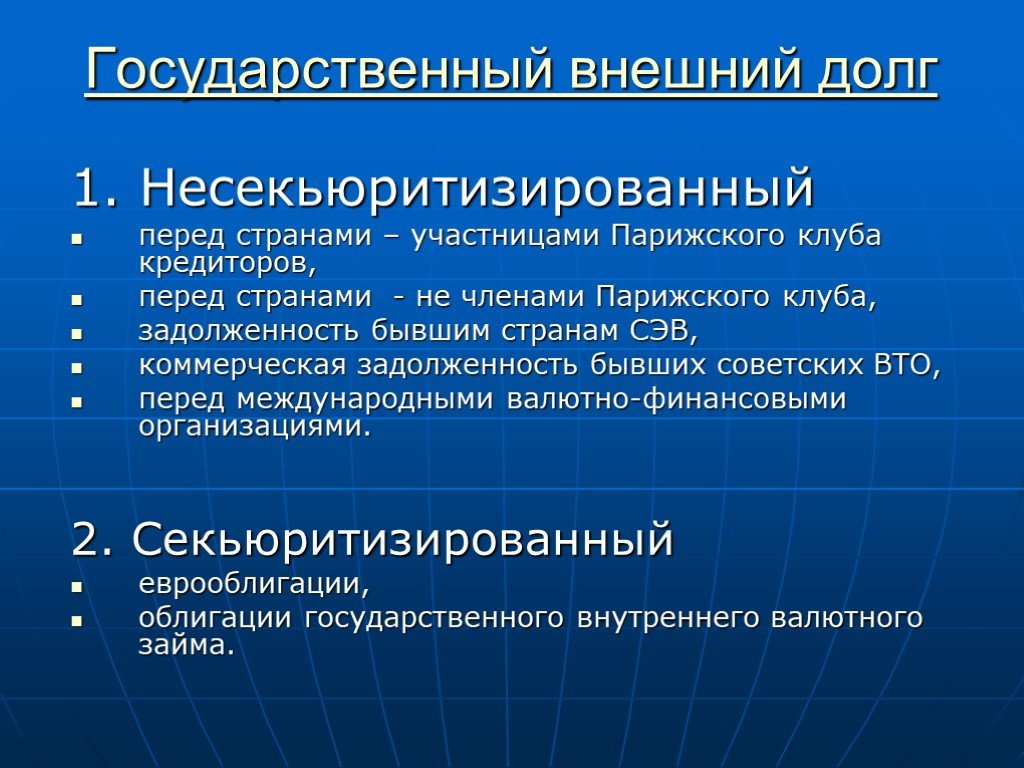

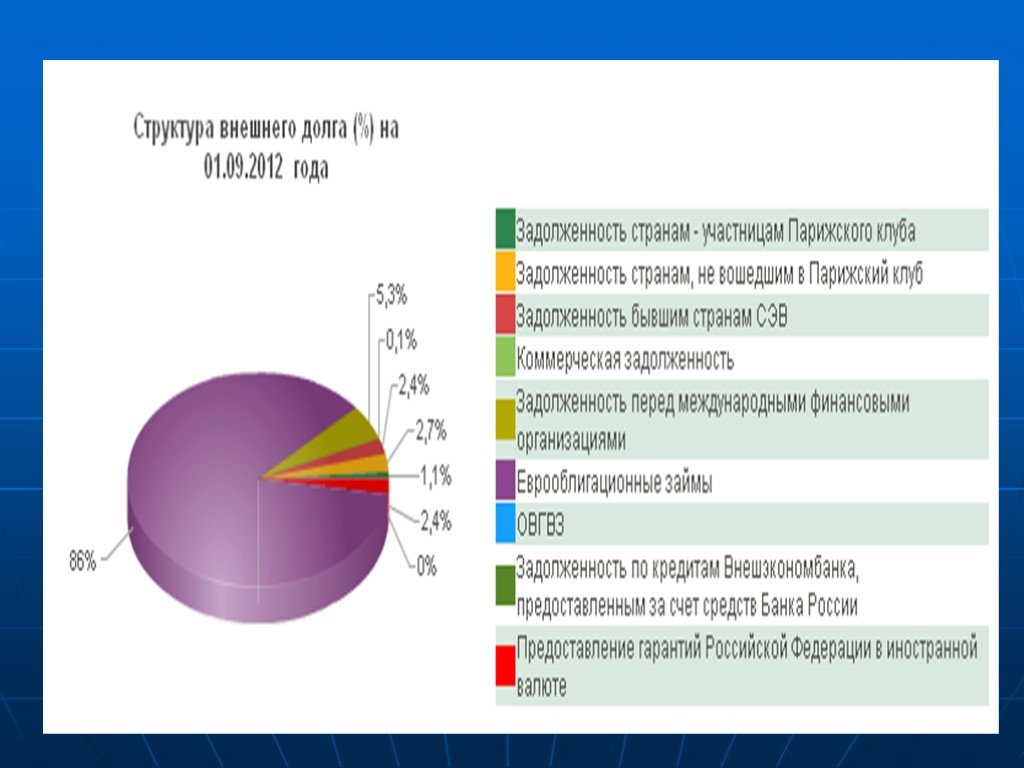

Слайд 1431. Несекьюритизированный перед странами – участницами Парижского клуба кредиторов, перед странами - не членами Парижского клуба, задолженность бывшим странам СЭВ, коммерческая задолженность бывших советских ВТО, перед международными валютно-финансовыми организациями. 2. Секьюритизированный еврооблигации, облигации государственного внутреннего валютного займа.

Слайд 146

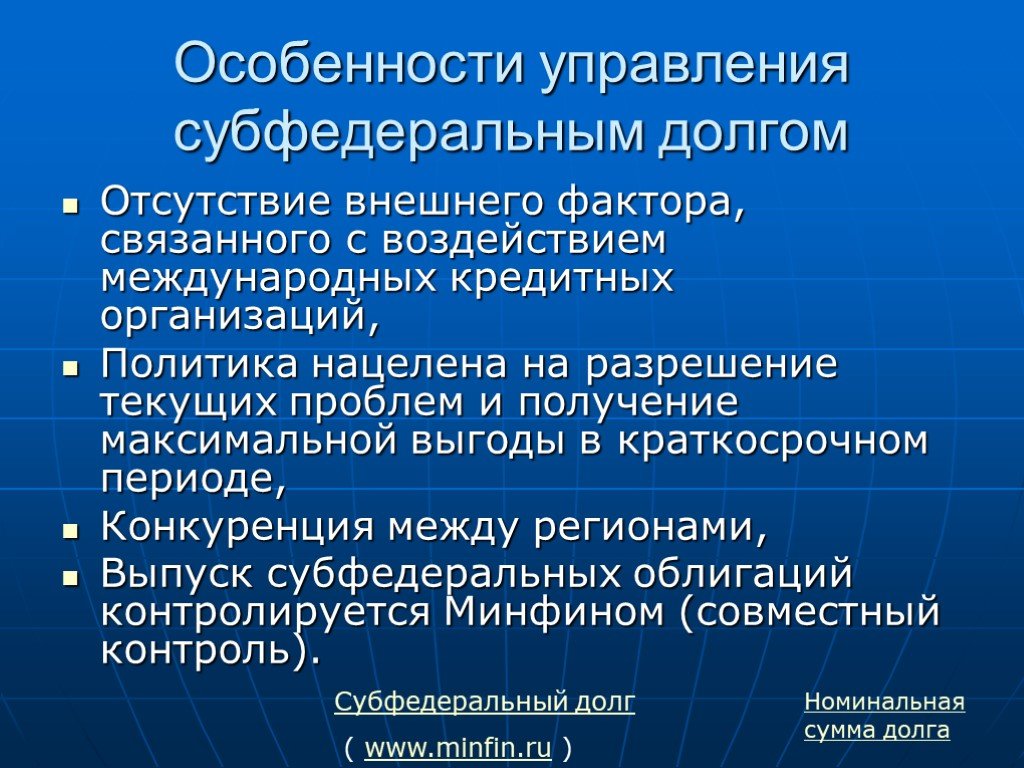

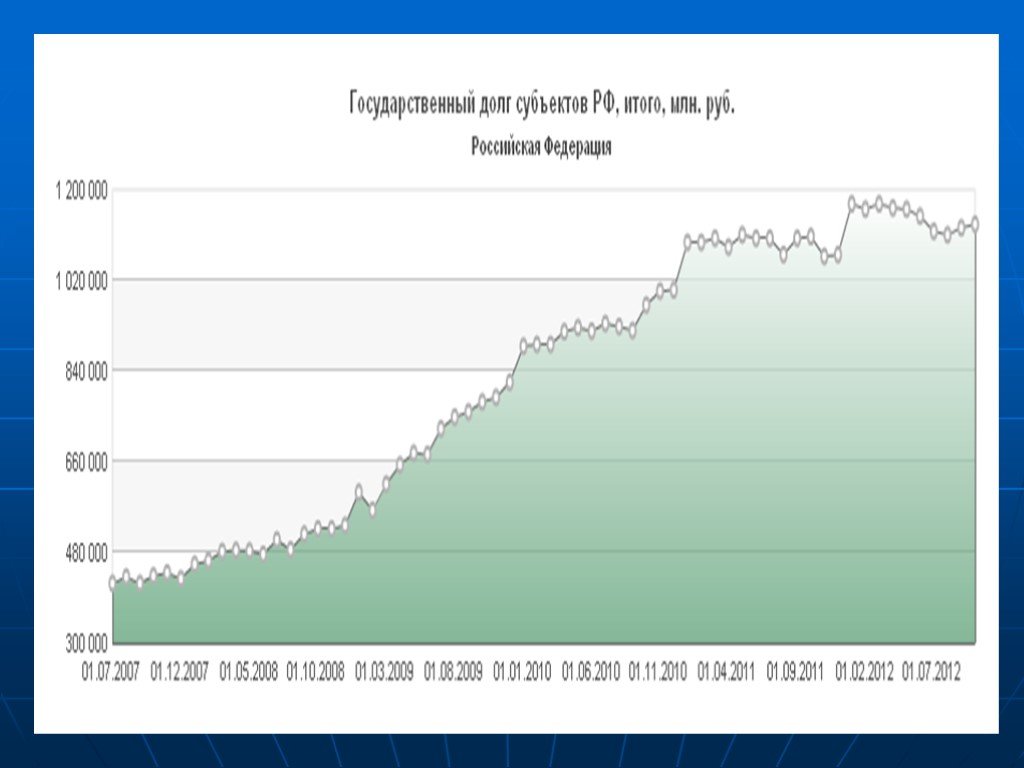

Слайд 147Особенности управления субфедеральным долгом

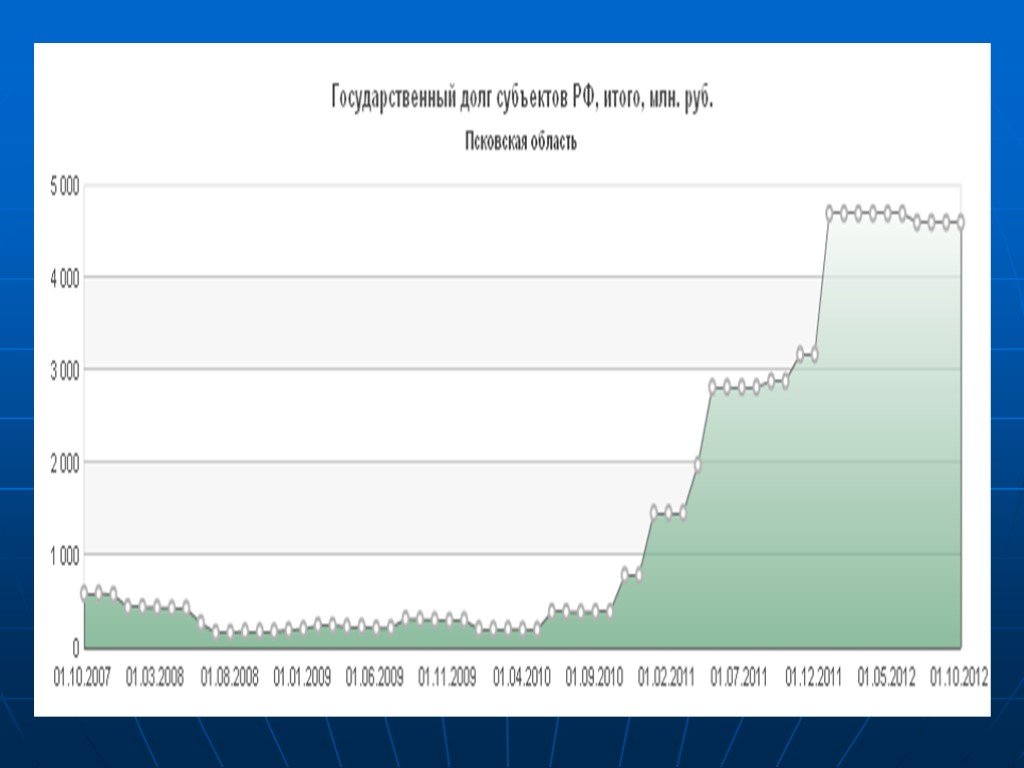

Отсутствие внешнего фактора, связанного с воздействием международных кредитных организаций, Политика нацелена на разрешение текущих проблем и получение максимальной выгоды в краткосрочном периоде, Конкуренция между регионами, Выпуск субфедеральных облигаций контролируется Минфином (совместный контроль).

Субфедеральный долг ( www.minfin.ru )

Номинальная сумма долга

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30 Слайд 31

Слайд 31 Слайд 32

Слайд 32 Слайд 33

Слайд 33 Слайд 34

Слайд 34 Слайд 35

Слайд 35 Слайд 36

Слайд 36 Слайд 37

Слайд 37 Слайд 38

Слайд 38 Слайд 39

Слайд 39 Слайд 40

Слайд 40 Слайд 41

Слайд 41 Слайд 42

Слайд 42 Слайд 43

Слайд 43 Слайд 44

Слайд 44 Слайд 45

Слайд 45 Слайд 46

Слайд 46 Слайд 47

Слайд 47 Слайд 48

Слайд 48 Слайд 49

Слайд 49 Слайд 50

Слайд 50 Слайд 51

Слайд 51 Слайд 52

Слайд 52 Слайд 53

Слайд 53 Слайд 54

Слайд 54 Слайд 55

Слайд 55 Слайд 56

Слайд 56 Слайд 57

Слайд 57 Слайд 58

Слайд 58 Слайд 59

Слайд 59 Слайд 60

Слайд 60 Слайд 61

Слайд 61 Слайд 62

Слайд 62 Слайд 63

Слайд 63 Слайд 64

Слайд 64 Слайд 65

Слайд 65 Слайд 66

Слайд 66 Слайд 67

Слайд 67 Слайд 68

Слайд 68 Слайд 69

Слайд 69 Слайд 70

Слайд 70 Слайд 71

Слайд 71 Слайд 72

Слайд 72 Слайд 73

Слайд 73 Слайд 74

Слайд 74 Слайд 75

Слайд 75 Слайд 76

Слайд 76 Слайд 77

Слайд 77 Слайд 78

Слайд 78 Слайд 79

Слайд 79 Слайд 80

Слайд 80 Слайд 81

Слайд 81 Слайд 82

Слайд 82 Слайд 83

Слайд 83 Слайд 84

Слайд 84 Слайд 85

Слайд 85 Слайд 86

Слайд 86 Слайд 87

Слайд 87 Слайд 88

Слайд 88 Слайд 89

Слайд 89 Слайд 90

Слайд 90 Слайд 91

Слайд 91 Слайд 92

Слайд 92 Слайд 93

Слайд 93 Слайд 94

Слайд 94 Слайд 95

Слайд 95 Слайд 96

Слайд 96 Слайд 97

Слайд 97 Слайд 98

Слайд 98 Слайд 99

Слайд 99 Слайд 100

Слайд 100 Слайд 101

Слайд 101 Слайд 102

Слайд 102 Слайд 103

Слайд 103 Слайд 104

Слайд 104 Слайд 105

Слайд 105 Слайд 106

Слайд 106 Слайд 107

Слайд 107 Слайд 108

Слайд 108 Слайд 109

Слайд 109 Слайд 110

Слайд 110 Слайд 111

Слайд 111 Слайд 112

Слайд 112 Слайд 113

Слайд 113 Слайд 114

Слайд 114 Слайд 115

Слайд 115 Слайд 116

Слайд 116 Слайд 117

Слайд 117 Слайд 118

Слайд 118 Слайд 119

Слайд 119 Слайд 120

Слайд 120 Слайд 121

Слайд 121 Слайд 122

Слайд 122 Слайд 123

Слайд 123 Слайд 124

Слайд 124 Слайд 125

Слайд 125 Слайд 126

Слайд 126 Слайд 127

Слайд 127 Слайд 128

Слайд 128 Слайд 129

Слайд 129 Слайд 130

Слайд 130 Слайд 131

Слайд 131 Слайд 132

Слайд 132 Слайд 133

Слайд 133 Слайд 134

Слайд 134 Слайд 135

Слайд 135 Слайд 136

Слайд 136 Слайд 137

Слайд 137 Слайд 138

Слайд 138 Слайд 139

Слайд 139 Слайд 140

Слайд 140 Слайд 141

Слайд 141 Слайд 142

Слайд 142 Слайд 143

Слайд 143 Слайд 144

Слайд 144 Слайд 145

Слайд 145 Слайд 146

Слайд 146 Слайд 147

Слайд 147 Слайд 148

Слайд 148 Слайд 149

Слайд 149

")