Слайд 1Финансы и кредит Раздел 2. Финансы. Финансовая система. Государственный бюджет Тема 6. Бюджетная классификация и бюджетный процесс

Единая бюджетная классификация Бюджетная классификация – систематизированная группировка доходов и расходов бюджетов по существенным однородным признакам с присвоением объектам классификации группировочных кодов. Требования к бюджетной классификации: Простота Наглядность Четкое отражение источников доходов бюджета и направлений расходования средств Международная сопоставимость состава и структуры показателей доходной и расходной частит бюджета

Слайд 2Бюджетная классификация необходима для : Составления и исполнения бюджетов Сопоставимости показателей бюджетов всех уровней бюджетной системы РФ Определения целей расходования бюджетных средств Определения задач и курса финансовой политики государства Определения источников бюджетных ресурсов Обеспечения адресности выделения финансовых ресурсов Сопоставимости в экономическом и статистическом анализе доходов и расходов бюджетов РФ Контроля за исполнением бюджета, выполнением финансовых планов, соблюдением финансовой дисциплины

Слайд 3Действующая бюджетная классификация введена в РФ с 1997 года и закреплена Федеральным законом «О бюджетной классификации РФ» от 15 августа 1996г. № 115-Ф3, в редакции Федерального Закона от 22.12.2005 г. № 176-ФЗ. Основной состав бюджетной классификации: Классификация доходов бюджетов РФ Классификация расходов бюджетов РФ Классификация доходов бюджетов РФ – группировка доходов бюджетов всех уровней. В основе классификации заложена следующая схема: - «Группы – подгруппы – статьи – виды доходов». При группировке показателей объектов классификации им присваиваются соответствующие группировочные коды.

включает 7 подгрупп: прямые налоги на прибыль (доход), прирост капитала (10100) – 5 статей; налоги, взимаемые в зависимости от фонда оплаты труда 91020); налоги на товары и услуги, лицензионные и регистрационные сборы (10300); налоги на имущество (10400); пл")

Слайд 41-я группа «Налоговые доходы» (код 10000) включает 7 подгрупп: прямые налоги на прибыль (доход), прирост капитала (10100) – 5 статей; налоги, взимаемые в зависимости от фонда оплаты труда 91020); налоги на товары и услуги, лицензионные и регистрационные сборы (10300); налоги на имущество (10400); платежи за пользование природными ресурсами (10500); налоги на внешнюю торговлю и внешнеэкономические операции (10600) – 2 статьи; прочие налоги, пошлины и сборы (10700).

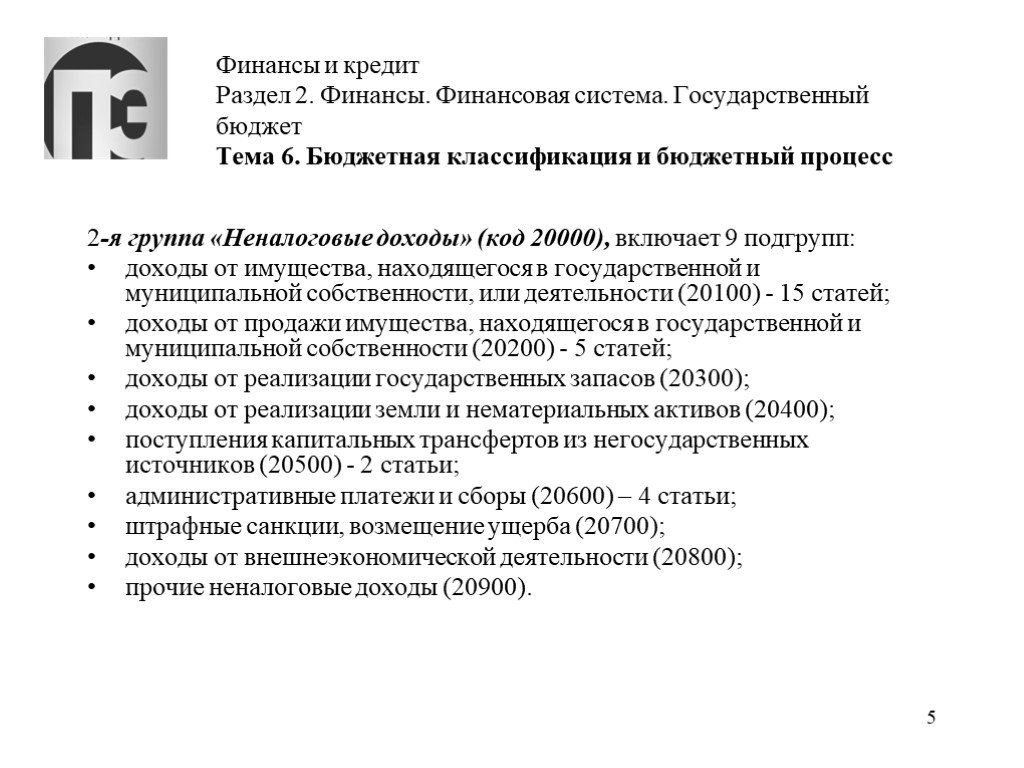

, включает 9 подгрупп: доходы от имущества, находящегося в государственной и муниципальной собственности, или деятельности (20100) - 15 статей; доходы от продажи имущества, находящегося в государственной и муниципальной собственности (20200) - 5 статей; дох")

Слайд 52-я группа «Неналоговые доходы» (код 20000), включает 9 подгрупп: доходы от имущества, находящегося в государственной и муниципальной собственности, или деятельности (20100) - 15 статей; доходы от продажи имущества, находящегося в государственной и муниципальной собственности (20200) - 5 статей; доходы от реализации государственных запасов (20300); доходы от реализации земли и нематериальных активов (20400); поступления капитальных трансфертов из негосударственных источников (20500) - 2 статьи; административные платежи и сборы (20600) – 4 статьи; штрафные санкции, возмещение ущерба (20700); доходы от внешнеэкономической деятельности (20800); прочие неналоговые доходы (20900).

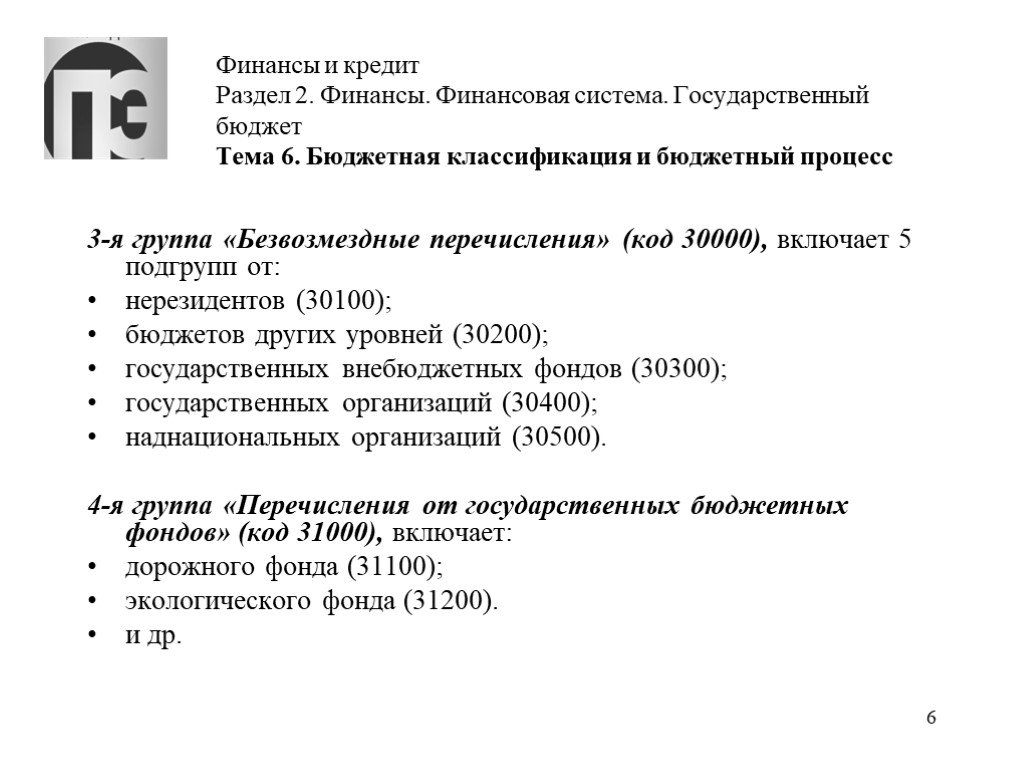

, включает 5 подгрупп от: нерезидентов (30100); бюджетов других уровней (30200); государственных внебюджетных фондов (30300); государственных организаций (30400); наднациональных организаций (30500). 4-я группа «Перечисления от государственных бюдже")

Слайд 63-я группа «Безвозмездные перечисления» (код 30000), включает 5 подгрупп от: нерезидентов (30100); бюджетов других уровней (30200); государственных внебюджетных фондов (30300); государственных организаций (30400); наднациональных организаций (30500). 4-я группа «Перечисления от государственных бюджетных фондов» (код 31000), включает: дорожного фонда (31100); экологического фонда (31200). и др.

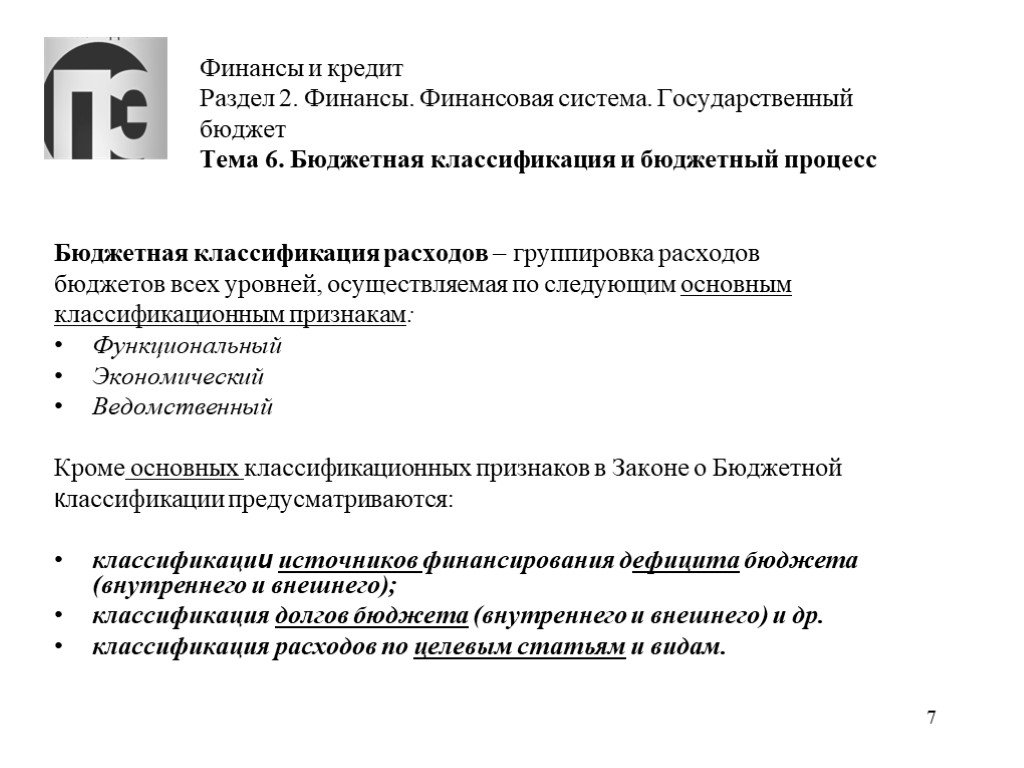

Слайд 7Бюджетная классификация расходов – группировка расходов бюджетов всех уровней, осуществляемая по следующим основным классификационным признакам: Функциональный Экономический Ведомственный Кроме основных классификационных признаков в Законе о Бюджетной классификации предусматриваются: классификации источников финансирования дефицита бюджета (внутреннего и внешнего); классификация долгов бюджета (внутреннего и внешнего) и др. классификация расходов по целевым статьям и видам.

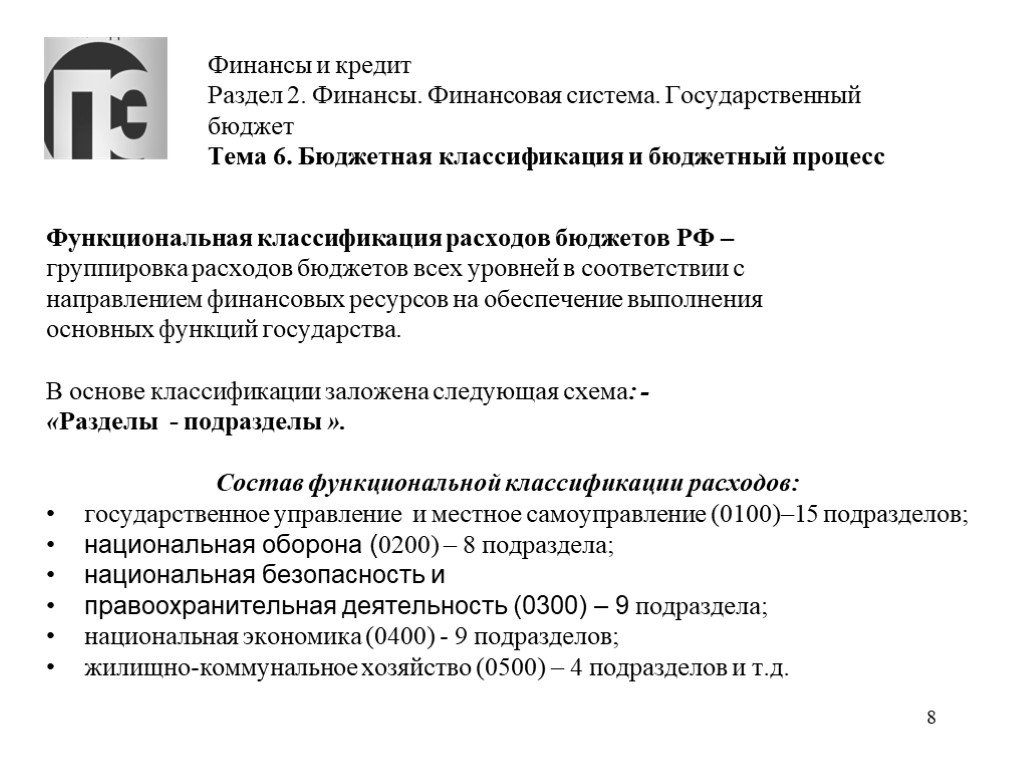

Слайд 8Функциональная классификация расходов бюджетов РФ – группировка расходов бюджетов всех уровней в соответствии с направлением финансовых ресурсов на обеспечение выполнения основных функций государства. В основе классификации заложена следующая схема: - «Разделы - подразделы ». Состав функциональной классификации расходов: государственное управление и местное самоуправление (0100)–15 подразделов; национальная оборона (0200) – 8 подраздела; национальная безопасность и правоохранительная деятельность (0300) – 9 подраздела; национальная экономика (0400) - 9 подразделов; жилищно-коммунальное хозяйство (0500) – 4 подразделов и т.д.

Слайд 9Функциональная классификация расходов бюджетов РФ (продолжение) Охрана окружающей среды (4 подразделов) Образование (9 подразделов Культура (6 подразделов) Здравоохранение и спорт (8 подразделов) Социальная политика (9 подразделов) Межбюджетные трансферты (9 подразделов) Целевые программы Резервный фонд Фонд будущих поколений

Слайд 10Экономическая классификация расходов бюджетов РФ – группировка расходов бюджетов всех уровней бюджетной системы РФ по их экономическому содержанию: В основе экономической классификации заложена следующая схема группировки расходов по: «Группам - предметным статьям – подстатьям - элементам расходов». Экономическая классификация состоит из следующих групп: Расходы (200); Поступление нефинансовых активов (300); Поступление финансовых активов (500); Выбытие финансовых активов (600).

Слайд 11Ведомственная классификация расходов бюджетов РФ – группировка расходов бюджетов всех уровней в соответствии с адресным выделением и распределением финансовых ресурсов по ведомствам и иным органам, получающим средства из бюджетов

Слайд 12Ведомственная классификация расходов федерального бюджета является группировкой расходов, отражающей распределение бюджетных средств по главным распорядителям бюджетных средств. Распределение расходов федерального бюджета по разделам, подразделам, целевым статьям и видам расходов утверждается в соответствии с функциональной классификацией расходов бюджетов РФ в разрезе главных распорядителей средств федерального бюджета (закон «О Федеральном Бюджете»).

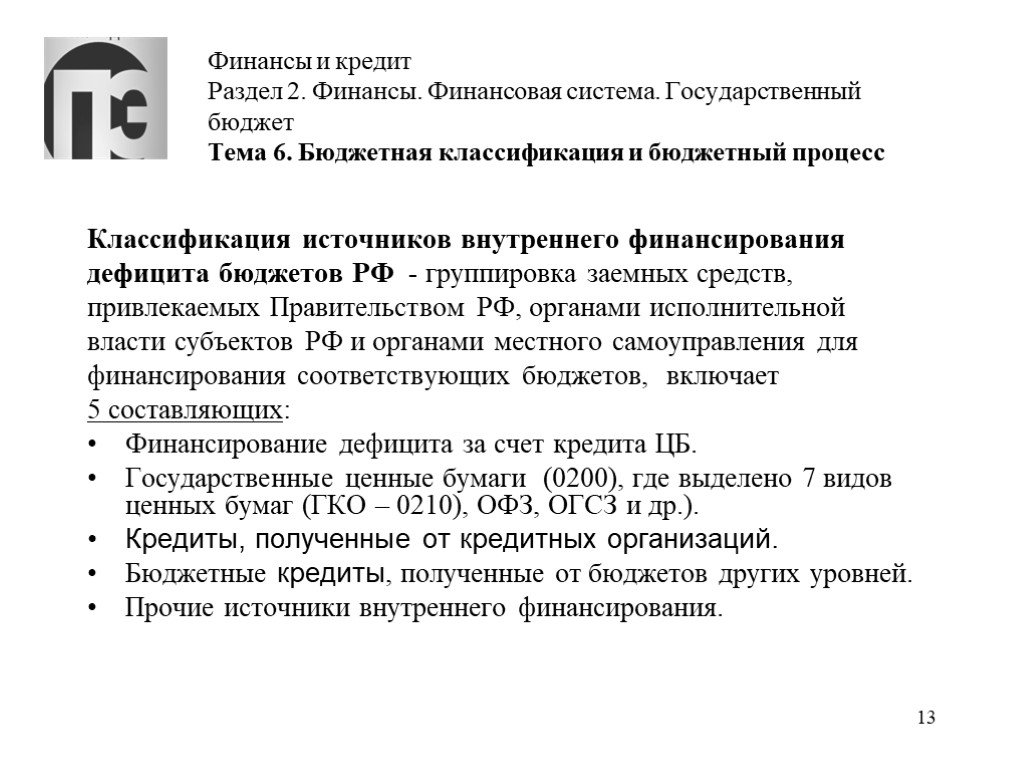

Слайд 13Классификация источников внутреннего финансирования дефицита бюджетов РФ - группировка заемных средств, привлекаемых Правительством РФ, органами исполнительной власти субъектов РФ и органами местного самоуправления для финансирования соответствующих бюджетов, включает 5 составляющих: Финансирование дефицита за счет кредита ЦБ. Государственные ценные бумаги (0200), где выделено 7 видов ценных бумаг (ГКО – 0210), ОФЗ, ОГСЗ и др.). Кредиты, полученные от кредитных организаций. Бюджетные кредиты, полученные от бюджетов других уровней. Прочие источники внутреннего финансирования.

. Кредиты правительств иностранных государств, предоставленные СССР и РФ Кредиты иностранных коммерческих банков и фирм, предоставленные СССР и РФ Изменение остатков")

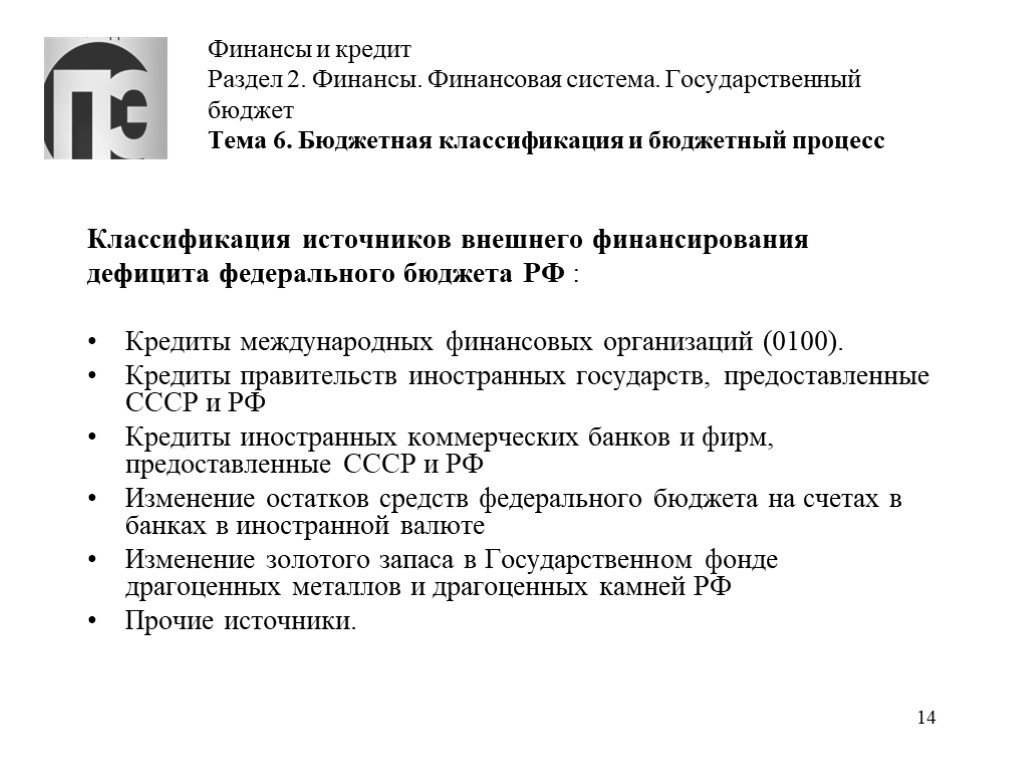

Слайд 14Классификация источников внешнего финансирования дефицита федерального бюджета РФ : Кредиты международных финансовых организаций (0100). Кредиты правительств иностранных государств, предоставленные СССР и РФ Кредиты иностранных коммерческих банков и фирм, предоставленные СССР и РФ Изменение остатков средств федерального бюджета на счетах в банках в иностранной валюте Изменение золотого запаса в Государственном фонде драгоценных металлов и драгоценных камней РФ Прочие источники.

К")

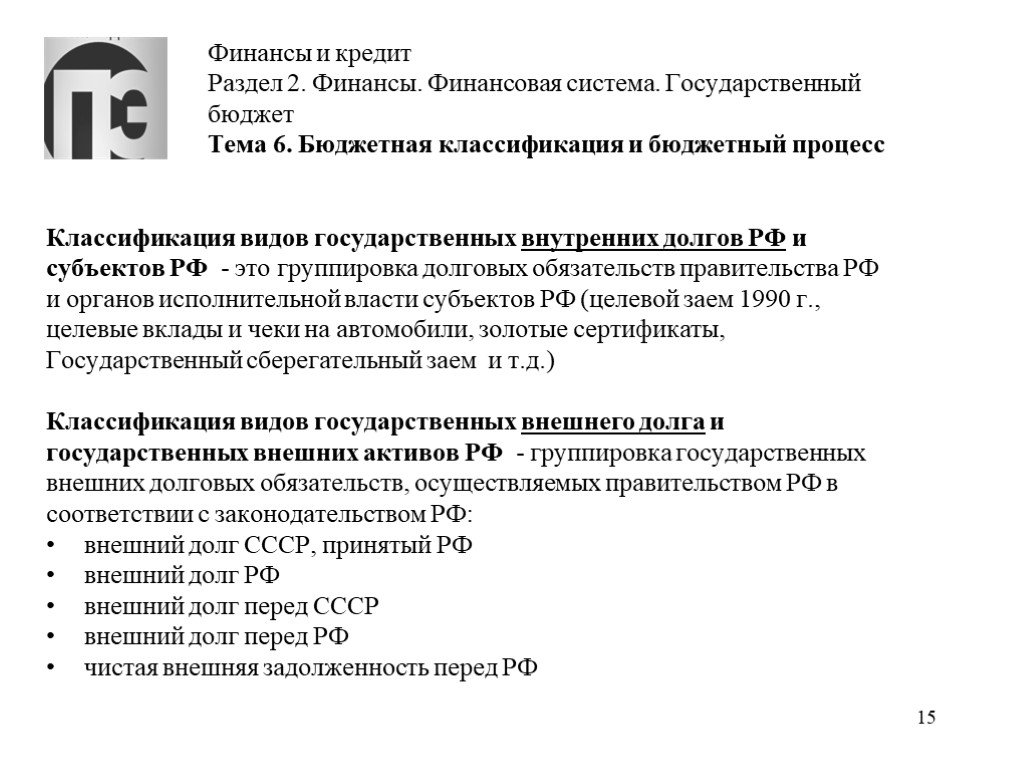

Слайд 15Классификация видов государственных внутренних долгов РФ и субъектов РФ - это группировка долговых обязательств правительства РФ и органов исполнительной власти субъектов РФ (целевой заем 1990 г., целевые вклады и чеки на автомобили, золотые сертификаты, Государственный сберегательный заем и т.д.) Классификация видов государственных внешнего долга и государственных внешних активов РФ - группировка государственных внешних долговых обязательств, осуществляемых правительством РФ в соответствии с законодательством РФ: внешний долг СССР, принятый РФ внешний долг РФ внешний долг перед СССР внешний долг перед РФ чистая внешняя задолженность перед РФ

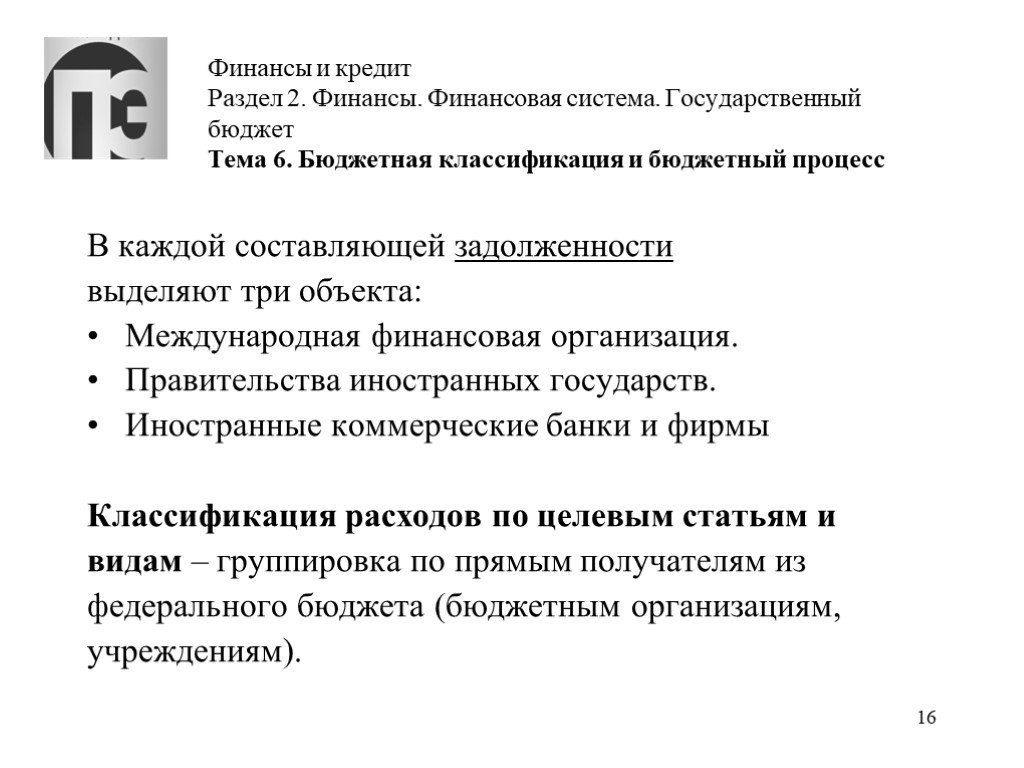

Слайд 16В каждой составляющей задолженности выделяют три объекта: Международная финансовая организация. Правительства иностранных государств. Иностранные коммерческие банки и фирмы Классификация расходов по целевым статьям и видам – группировка по прямым получателям из федерального бюджета (бюджетным организациям, учреждениям).

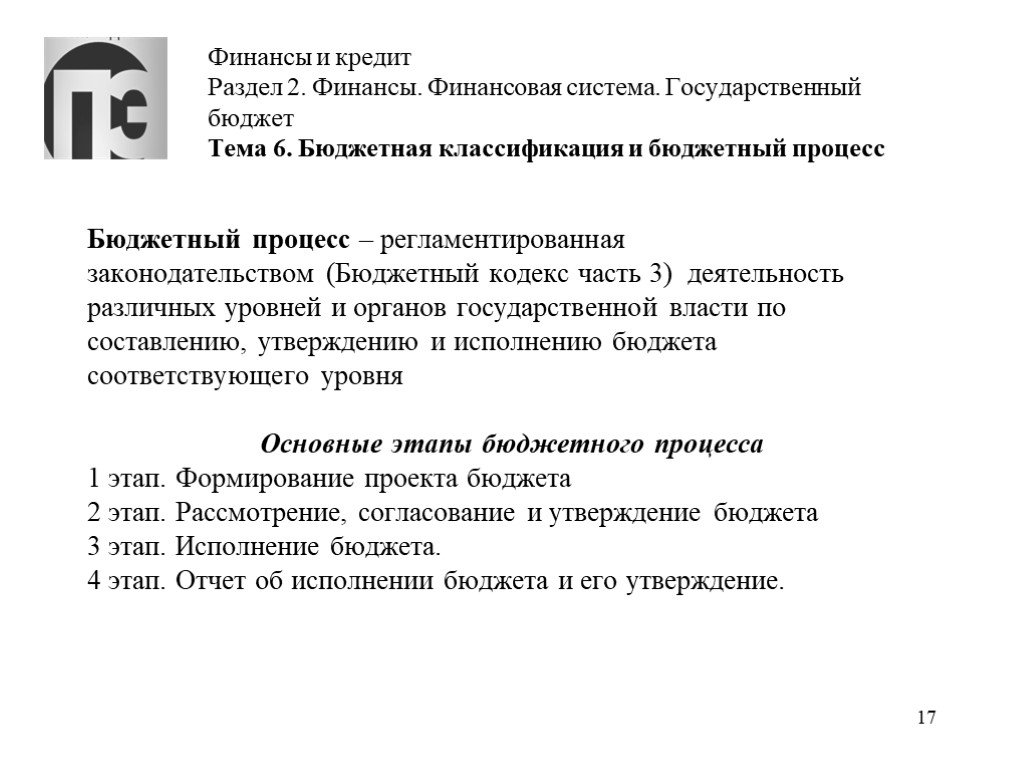

Слайд 17Бюджетный процесс – регламентированная законодательством (Бюджетный кодекс часть 3) деятельность различных уровней и органов государственной власти по составлению, утверждению и исполнению бюджета соответствующего уровня Основные этапы бюджетного процесса 1 этап. Формирование проекта бюджета 2 этап. Рассмотрение, согласование и утверждение бюджета 3 этап. Исполнение бюджета. 4 этап. Отчет об исполнении бюджета и его утверждение.

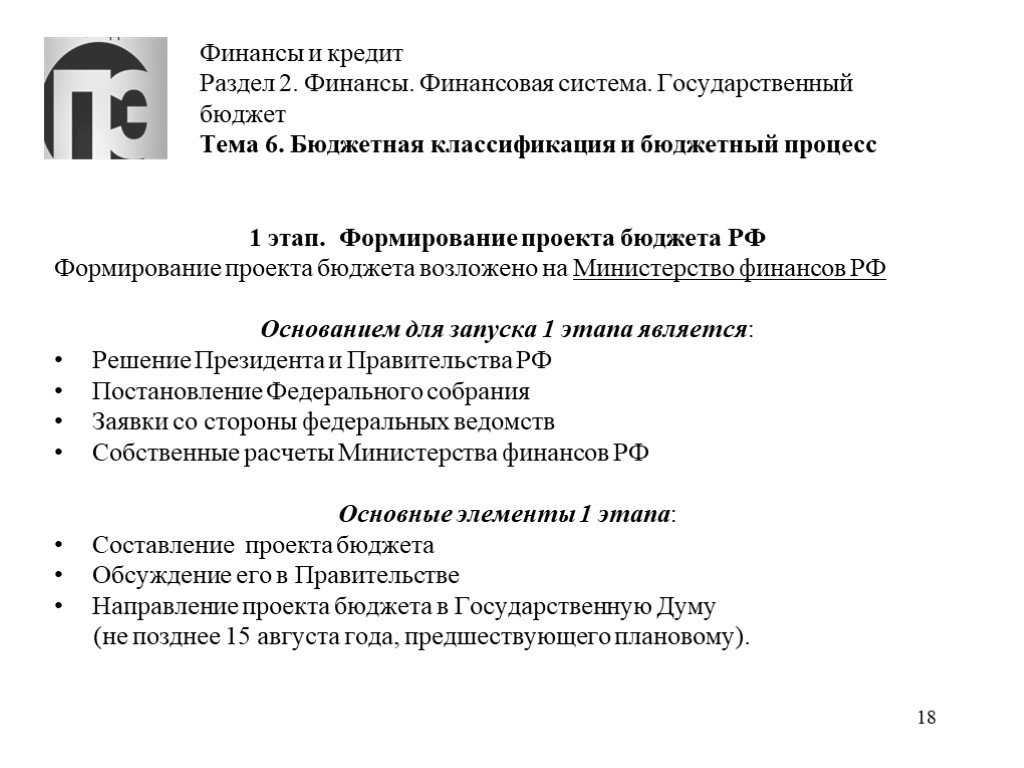

Слайд 181 этап. Формирование проекта бюджета РФ Формирование проекта бюджета возложено на Министерство финансов РФ Основанием для запуска 1 этапа является: Решение Президента и Правительства РФ Постановление Федерального собрания Заявки со стороны федеральных ведомств Собственные расчеты Министерства финансов РФ Основные элементы 1 этапа: Составление проекта бюджета Обсуждение его в Правительстве Направление проекта бюджета в Государственную Думу (не позднее 15 августа года, предшествующего плановому).

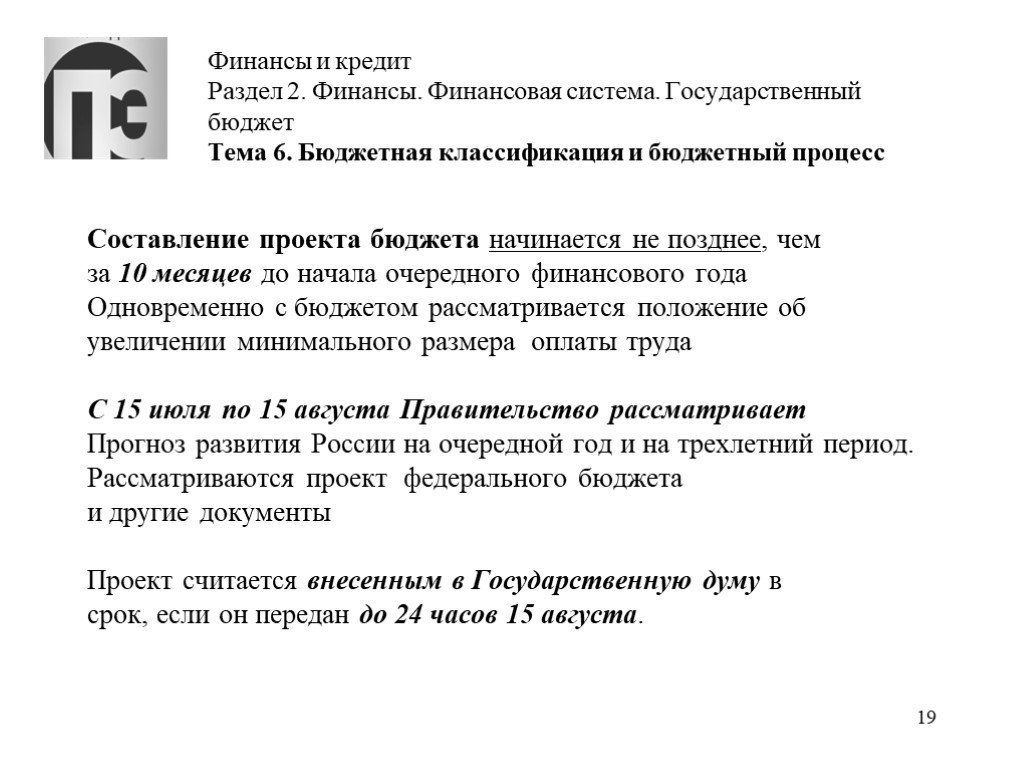

Слайд 19Составление проекта бюджета начинается не позднее, чем за 10 месяцев до начала очередного финансового года Одновременно с бюджетом рассматривается положение об увеличении минимального размера оплаты труда С 15 июля по 15 августа Правительство рассматривает Прогноз развития России на очередной год и на трехлетний период. Рассматриваются проект федерального бюджета и другие документы Проект считается внесенным в Государственную думу в срок, если он передан до 24 часов 15 августа.

Утверждение законопроекта Государственной")

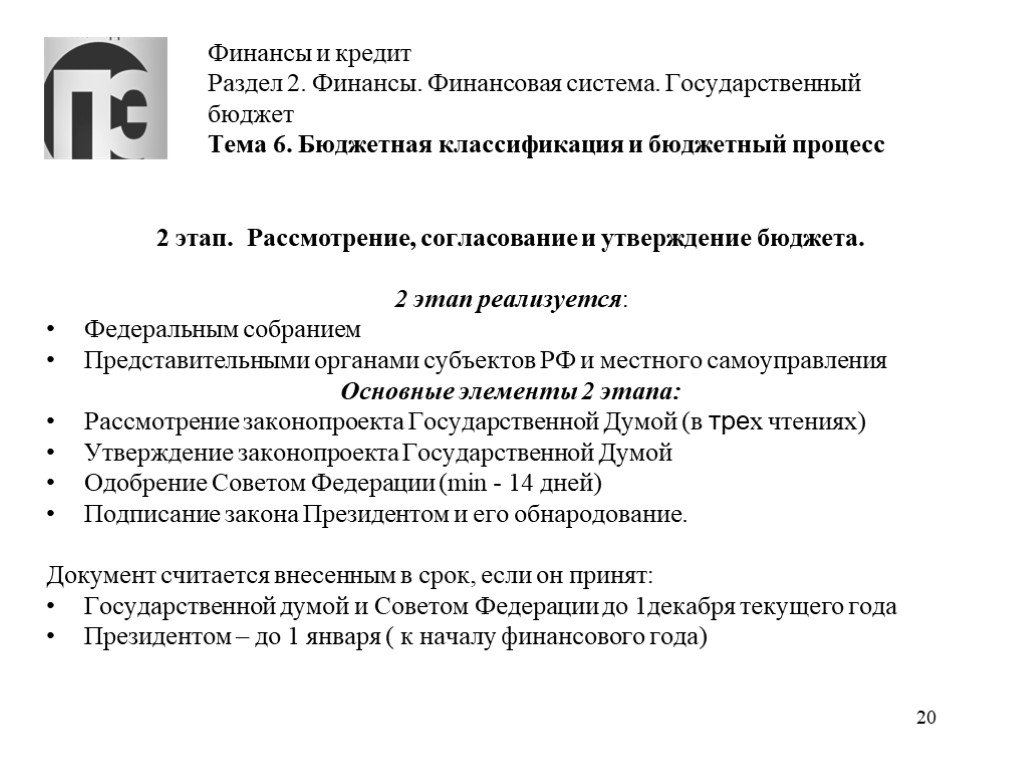

Слайд 202 этап. Рассмотрение, согласование и утверждение бюджета. 2 этап реализуется: Федеральным собранием Представительными органами субъектов РФ и местного самоуправления Основные элементы 2 этапа: Рассмотрение законопроекта Государственной Думой (в трех чтениях) Утверждение законопроекта Государственной Думой Одобрение Советом Федерации (min - 14 дней) Подписание закона Президентом и его обнародование. Документ считается внесенным в срок, если он принят: Государственной думой и Советом Федерации до 1декабря текущего года Президентом – до 1 января ( к началу финансового года)

. Исполнение этапа – на исполнительные органы власти федерального уровня, субъектов РФ и местного самоуправления. Основные элементы 3 эта")

Слайд 213 этап. Исполнение бюджета и его утверждение Организация этапа возложена на Федеральное казначейство РФ – (специальная федеральная служба Министерства финансов РФ). Исполнение этапа – на исполнительные органы власти федерального уровня, субъектов РФ и местного самоуправления. Основные элементы 3 этапа: Составление отчета Министерством финансов Рассмотрение отчета Правительством РФ Рассмотрение отчета Государственной Думой Утверждение Государственной Думой Одобрение Советом Федерации Подписание Президентом.

. Органы денежно-кредитного регулирования. Органы государственного и муниципального контро")

Слайд 22Участники бюджетного процесса: Президент РФ. Органы законодательной власти. Органы исполнительной власти субъектов РФ (высшие должностные лица, главы муниципалитетов, органы по сбору налогов, финансовые органы). Органы денежно-кредитного регулирования. Органы государственного и муниципального контроля. Государственные внебюджетные фонды. Главные распорядители бюджетных средств. Бюджетные учреждения, государственные и муниципальные унитарные предприятия. Кредитные организации, осуществляющие операции с бюджетными средствами. Другие получатели бюджетных средств.

Слайд 23Полномочия участников бюджетного процесса называют бюджетными полномочиями Бюджетные полномочия – выполнение отдельных стадий бюджетного процесса, обслуживание бюджетных счетов учреждений, смет бюджетных учреждений, составление росписи, лимитов бюджетных обязательств, предоставление бюджетных заявок и др. Ответственность по обеспечению бюджетного процесса – обязательства по обеспечению своевременного осуществления бюджетных процедур, соблюдению нормативов финансовых затрат, эффективному использованию бюджетных средств, целевому использованию (исполнению) средств и т.д.

Слайд 24Продолжительность бюджетного процесса. Общая продолжительность бюджетного процесса длится около 3 лет: составление проекта бюджета, его рассмотрение и утверждение - около 20 месяцев исполнение (бюджетный период) - с 1 января по 31 декабря (календарный год) составление отчета об исполнении бюджета и его утверждение – около 5 месяцев

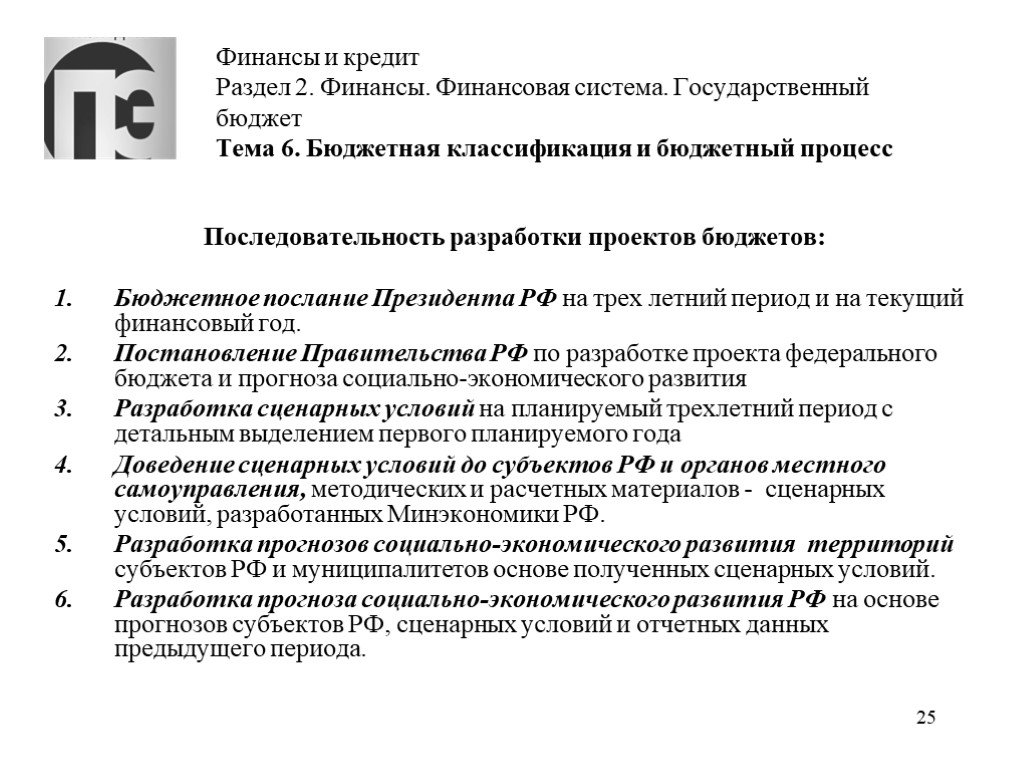

Слайд 25Последовательность разработки проектов бюджетов: Бюджетное послание Президента РФ на трех летний период и на текущий финансовый год. Постановление Правительства РФ по разработке проекта федерального бюджета и прогноза социально-экономического развития Разработка сценарных условий на планируемый трехлетний период с детальным выделением первого планируемого года Доведение сценарных условий до субъектов РФ и органов местного самоуправления, методических и расчетных материалов - сценарных условий, разработанных Минэкономики РФ. Разработка прогнозов социально-экономического развития территорий субъектов РФ и муниципалитетов основе полученных сценарных условий. Разработка прогноза социально-экономического развития РФ на основе прогнозов субъектов РФ, сценарных условий и отчетных данных предыдущего периода.

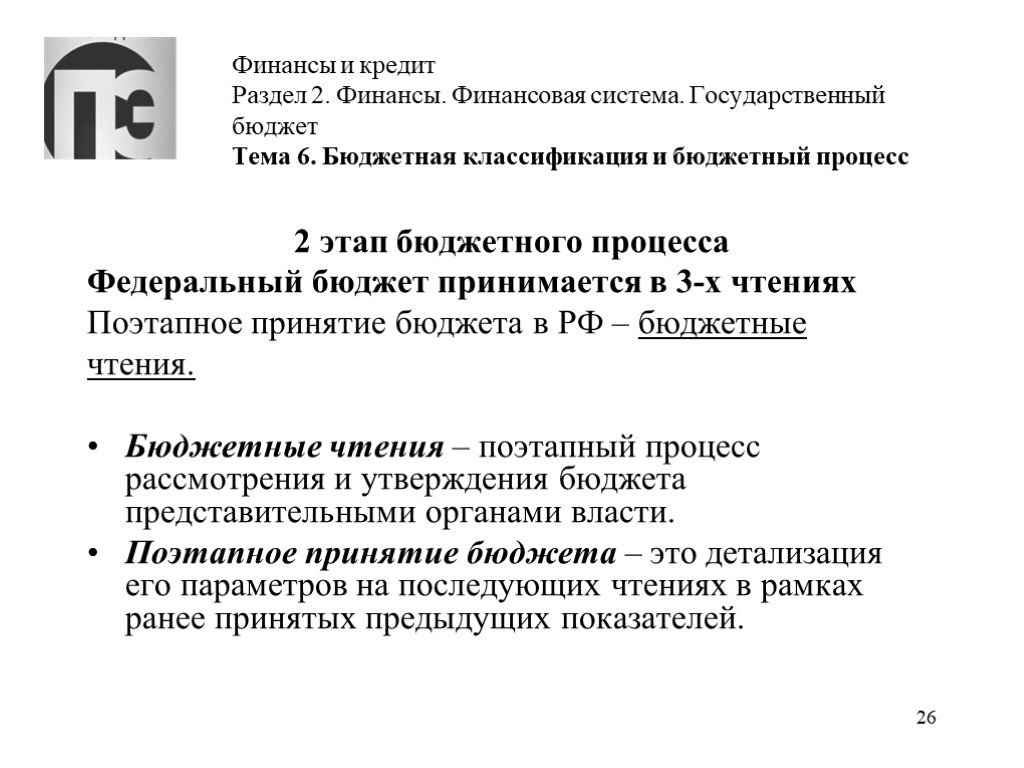

Слайд 262 этап бюджетного процесса Федеральный бюджет принимается в 3-х чтениях Поэтапное принятие бюджета в РФ – бюджетные чтения. Бюджетные чтения – поэтапный процесс рассмотрения и утверждения бюджета представительными органами власти. Поэтапное принятие бюджета – это детализация его параметров на последующих чтениях в рамках ранее принятых предыдущих показателей.

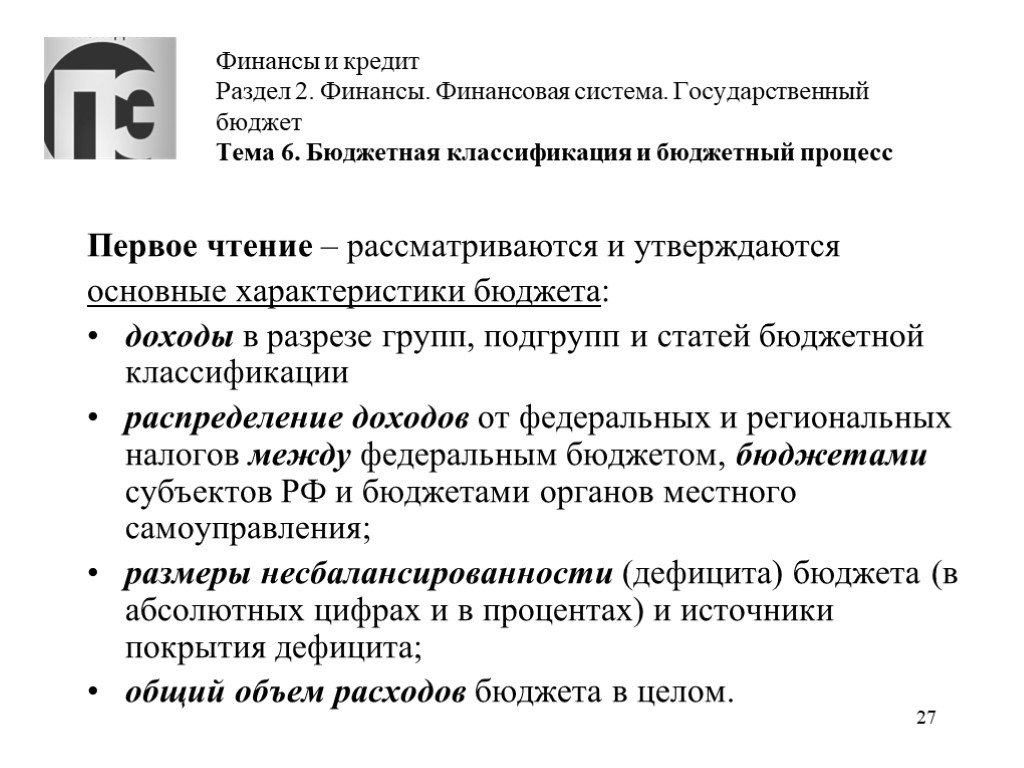

Слайд 27Первое чтение – рассматриваются и утверждаются основные характеристики бюджета: доходы в разрезе групп, подгрупп и статей бюджетной классификации распределение доходов от федеральных и региональных налогов между федеральным бюджетом, бюджетами субъектов РФ и бюджетами органов местного самоуправления; размеры несбалансированности (дефицита) бюджета (в абсолютных цифрах и в процентах) и источники покрытия дефицита; общий объем расходов бюджета в целом.

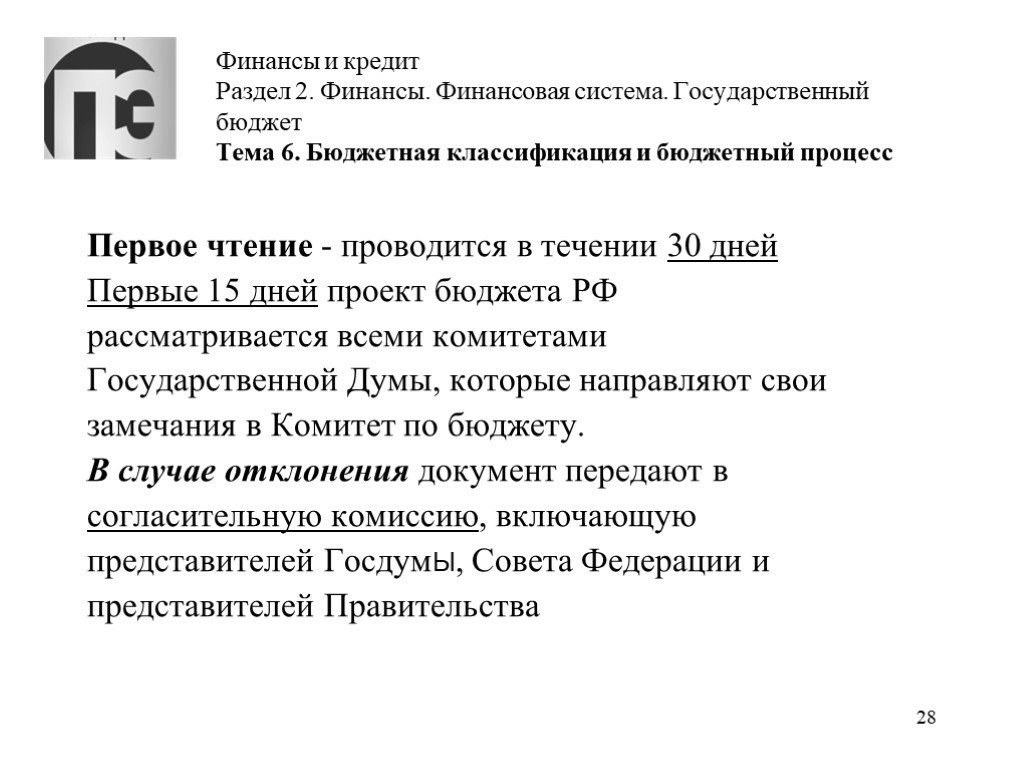

Слайд 28Первое чтение - проводится в течении 30 дней Первые 15 дней проект бюджета РФ рассматривается всеми комитетами Государственной Думы, которые направляют свои замечания в Комитет по бюджету. В случае отклонения документ передают в согласительную комиссию, включающую представителей ГосдумЫ, Совета Федерации и представителей Правительства

Слайд 29Второе чтение – рассматриваются и утверждаются: расходы бюджета по разделам функциональной классификации в пределах общего объема расходов бюджета, утвержденного в первом чтении; размер Федерального фонда финансовой поддержки субъектов Российской Федерации (ФФП); Второе чтение – происходит в течении 15 дней. Если согласие не достигнуто, то документ передают в согласительную комиссию

Слайд 30Третье чтение – рассматриваются и утверждаются: расходы по подразделам функциональной классификации расходов бюджетов РФ и главным распорядителям средств, всем 4 -ом уровням функциональной классификации, федеральным целевым программам, федеральной адресной инвестиционной программе в пределах расходов, утвержденных по разделам во втором чтении; перечень защищенных статей бюджета; программы предоставления гарантий исполнительной власти под средства бюджета; программы предоставления средств бюджета на возвратной основе по каждому виду расходов; программы внешних заимствований и предоставления кредитов иностранным государствам. Третье чтение - происходит в течении 25 дней. Это основное чтение.

Слайд 31Принятый Государственной Думой Федеральный закон « О федеральном Бюджете : рассматривается Советом Федерации: поквартальное распределение доходов, расходов и поступлений из источников финансирования дефицита бюджета принимается закон в целом направляется на подписание Президенту РФ (федеральный бюджет), или на подписание руководителю исполнительной власти в субъектах РФ и муниципалитетах. Внесение поправок здесь не допускается.

Слайд 32Исполнение бюджетов Исполнение бюджетов состоит в обеспечении полного и своевременного поступления предусмотренных в бюджете доходов и соответствующем финансировании расходов. Исполнение доходной части – реализуется перечислением плательщиками соответствующих платежей на бюджетные счета. Исполнение расходной части – осуществляется посредством бюджетных кредитов. Бюджетные кредиты выдаются министерствам и ведомствам в соответствии с ведомственной бюджетной классификацией.

Слайд 33Право использования бюджетных средств принадлежит распорядителям средств федерального бюджета. Главные распорядители средств федерального бюджета– руководители министерств и ведомств. Они получают бюджетные кредиты для финансирования расходов своих учреждений, а также для распределения средств между подведомственными учреждениями и организациями. Нижестоящие распорядители бюджетных средств – руководители, которые получают бюджетные кредиты только на финансирование непосредственно управляемых ими организаций. (Сводный реестр главных распорядителей, распорядителей и получателей средств федерального бюджета )

Слайд 34Кассовое обслуживание исполнения бюджетов - осуществляет Федеральное казначейство (единый бюджетный счет ФК в ЦБР) Надзор за исполнением бюджета - возложен на органы осуществляющие Финансовый контроль. (Счетная палата РФ представляет Федеральному собранию оперативный отчет о ходе исполнения федерального бюджета ежеквартально.)

Слайд 35Финансовый контроль осуществляют: Федеральная служба финансово-бюджетного контроля Федеральное казначейство Финансовые органы субъектов РФ и муниципальных образований Главные распорядители бюджетных средств Распорядители бюджетных средств

Слайд 36Основные этапы исполнения бюджетов по расходам: составление и утверждение бюджетной росписи доведение уведомлений о бюджетных ассигнованиях до распорядителей средств, утверждение смет расходов и доходов распорядителям средств и бюджетным учреждениям доведение уведомлений о лимитах бюджетных обязательств до распорядителей и получателей бюджетных средств принятие денежных обязательств получателями бюджетных средств подтверждение и выверка исполнения денежных обязательств расходование средств путем списания с единого бюджетного счета в размере бюджетного обязательства в пользу физических и юридических лиц учет и составление отчета о расходах бюджета.

Слайд 37Бюджетная роспись - роспись бюджетных расходов составляется соответствующим финансовым органом в течении 15 дней после утверждения соответствующего бюджета путем составления свода росписей бюджетных расходов главных распорядителей бюджетных средств. Роспись бюджетных расходов утверждается Министерством финансов РФ (руководителем финансового отдела) и передается для исполнения в Федеральное Казначейство (орган исполняющий бюджет), а также направляется для сведения в представительный орган и его контрольно-счетный орган. Финансовые органы, главные распорядители бюджетных средств и распорядители бюджетных средств доводят уведомления о бюджетных назначениях до всех бюджетополучателей не позднее 15 дней с момента утверждения росписи бюджетных расходов. На основе сводной бюджетной росписи исполняющий бюджет орган разрабатывает лимиты бюджетных обязательств.

Слайд 38Бюджетное обязательство – это признанная исполняющим органом обязанность расходования средств в соответствии с законом о бюджете и бюджетной росписью. Лимиты бюджетных обязательств утверждаются на период, не превышающий трех месяцев, и должны быть доведены до всех распорядителей и получателей бюджетных средств не позднее 5 дней до начала следующего периода их действия. 31 декабря завершается бюджетный год и прекращается действие лимитов бюджетных обязательств. Если закон (решение) о бюджете не вступил в силу с начала финансового года, то исполняющий бюджет орган правомочен осуществлять расходование бюджетных средств в размере 1/12 отчетного года на месяц.

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30 Слайд 31

Слайд 31 Слайд 32

Слайд 32 Слайд 33

Слайд 33 Слайд 34

Слайд 34 Слайд 35

Слайд 35 Слайд 36

Слайд 36 Слайд 37

Слайд 37 Слайд 38

Слайд 38